Образец заполнения уведомления о переходе на УСН

Бланк заявления форма 26.2-1 представлен на одном листе. Рассмотрим последовательно заполнение каждой строки бланка.

«ИНН» – заполняют только работающие организации (ИП), новые фирмы, которые подают уведомление с другими регистрационными документами, в клетках этой строки ставят прочерки.

«КПП» – заполняют только работающие организации, индивидуальные предприниматели КПП не имеют, поэтому ставят прочерки, вновь созданные организации ставят проерки.

«Код налогового органа» – для организаций указывается код налоговой по месту нахождения налогоплательщика, для ИП — по месту прописки.

«Код признака налогоплательщика» – внизу формы представлен список налогоплательщиков с указанием их кода, в зависимости от вида нашей фирмы выбираем нужную категорию.

Ниже указываем полное наименование организации либо ФИО ИП, оставшиеся клетки этого поля заполняем прочерками.

«Переходит на УСН» – ниже приведены три кода, из которых нужно выбрать один нужный.

«В качестве объекта налогообложения выбран» – если объектом налогообложения выбраны доходы, то отмечаем «1», если доходы за вычетом расходов — то «2». Подробно об объекте налогообложения итайте в статье. « ».

«Год» – текущий год, в котором подается уведомление.

«Доходы за 9 месяцев» – это поле предназначено только для действующих организаций и предпринимателей, которые вели свою деятельность в последние месяцы, они указывают суммарный доход за 9 месяцев, величина дохода за 9 месяцев — это один из критериев, по которому определяется, имеет ли право организация переходить на «упрощенку». Новые фирмы и ИП ставят здесь прочерки.

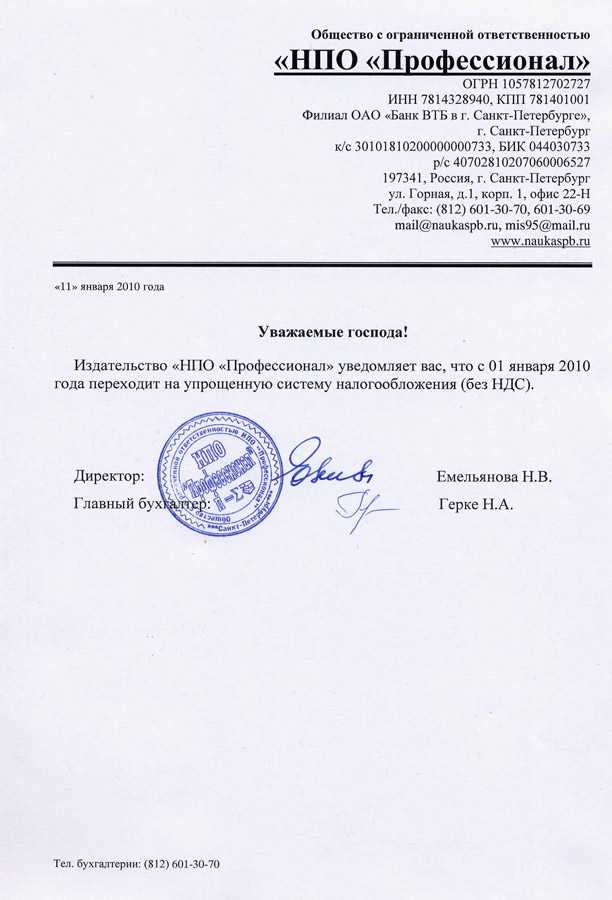

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Новые формы документов для УСН

Усн или его заверенная копия (форма письма приведена в если при переходе на упрощенку контрагенту удалось договориться об изменении стоимости услуг в сторону уменьшения на сумму ндс, то никаких

Важно подчеркнуть, что эта бумага имеет значение для налоговых органов, которые вносят корректировки в соответствующие реестры, а также для контрагентов компании, интересующихся вопросом уплаты фирмой ндс

Форма извещения подается в ифнс в 2-ух.Заявление о переходе на облегченную систему налогообложения с 2017 года для ип и ооо. Уведомить контрагентов о переходе с усн? извещение о переходе на усн (форма), бланк, эталон.Факт внедрения усн можно обосновать с помощью копии извещения о переходе на упрощенку.

Ни налоговое законодательство, ни штатское не устанавливают обязанности стороны по договору извещать другую сторону об изменении используемой системы налогообложения. А вообщем вопросы нужно в форуме задавать вновь открытая компания 02. Сделать это следует намедни последующего календарного года, до 31 декабря текущего периода.

Образец бланка

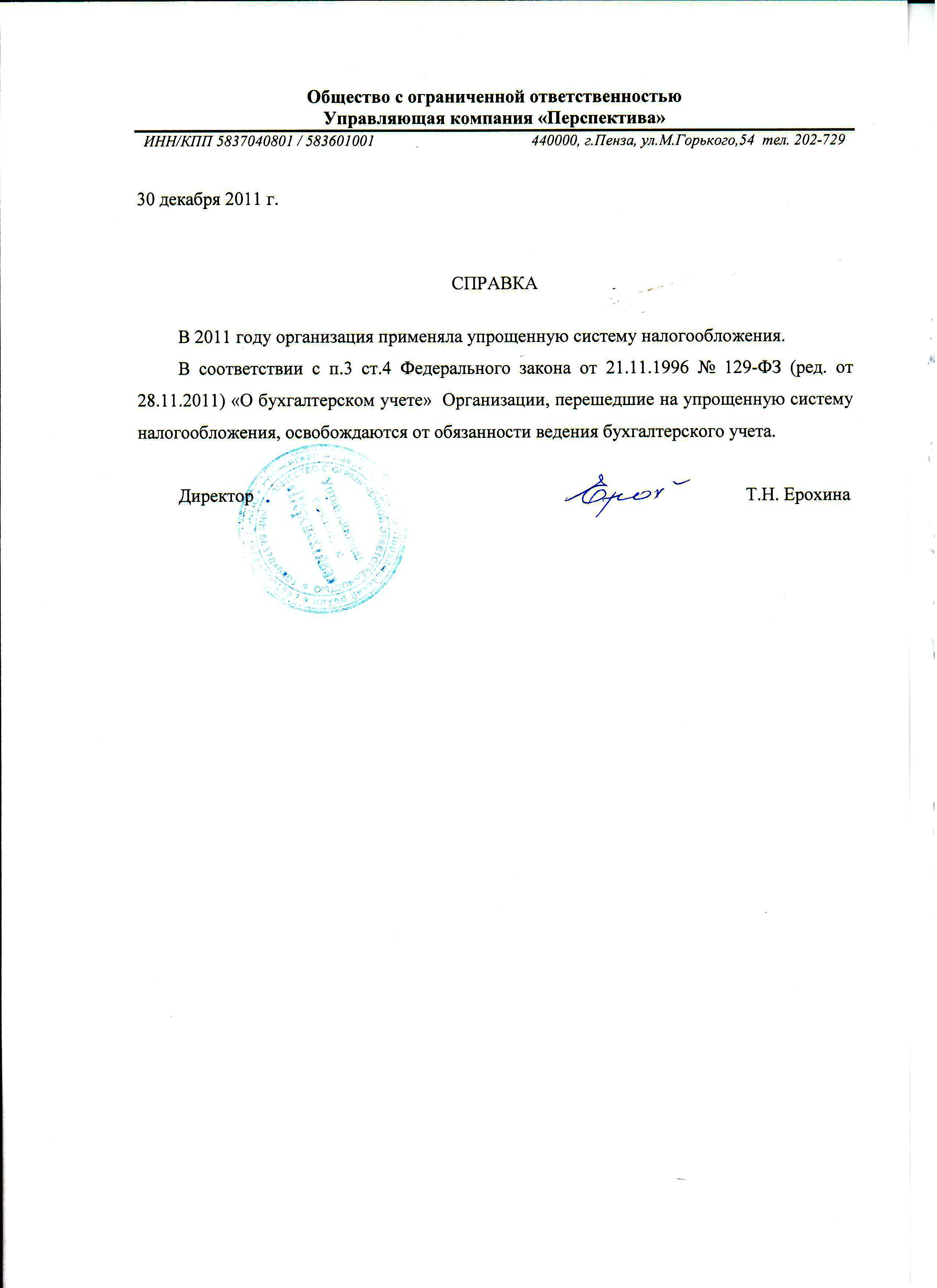

В наши дни многие предприниматели работают на упрощенной системе налогообложения. В этой связи при осуществлении коммерческой деятельности часто требуется справка о применении усн из ИФНС. К примеру, предприниматель выигрывает в качестве у государственной корпорации. Тогда при составлении контракта требуется приложить справку о применении УСН. Этот документ получается через ИНФС путем стандартного обращения через письмо. Однако не у каждого индивидуального предпринимателя есть время на составление такого письма по всем юридическим правилам. Наша компания готова оказать полную поддержку в получении данной справки без всякого участия клиента. Наши специалисты грамотно составят заявления и пройдут всю бюрократическую волокиту вместо вас. В результате клиент только получает готовую справку, экономя свое драгоценное время на составлении этих формальных обращений. В нашей компании работают исключительно квалифицированные специалисты, которые полностью владеют специальными знаниями о получении справок из налоговых служб. Наша компания гарантирует клиентам получение справки о применении усн из Федеральной Налоговой Службы в самые минимальные сроки, возможные в рамках закона.

Здравствуйте, Александр!

На данную тему есть письмо ФНС РФ.

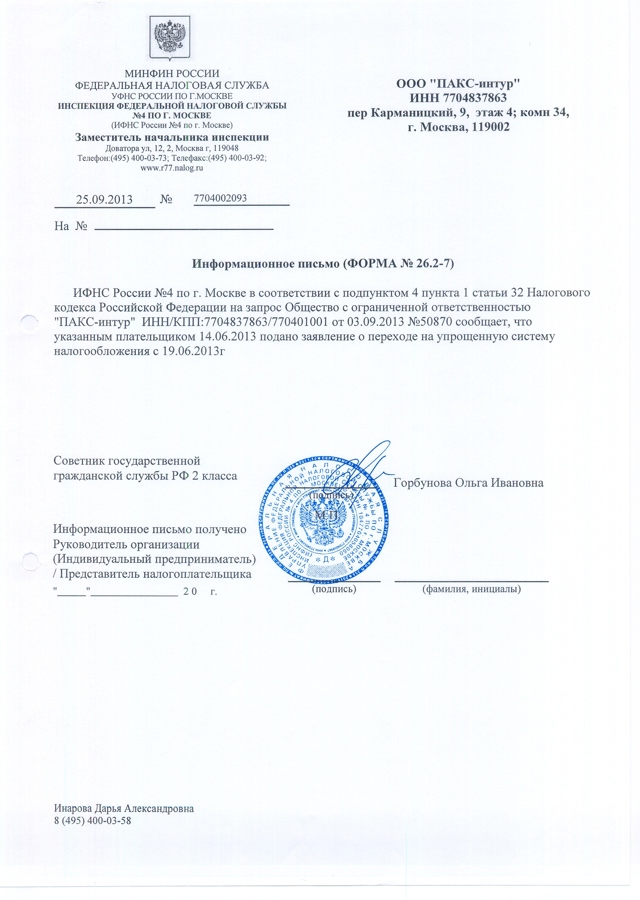

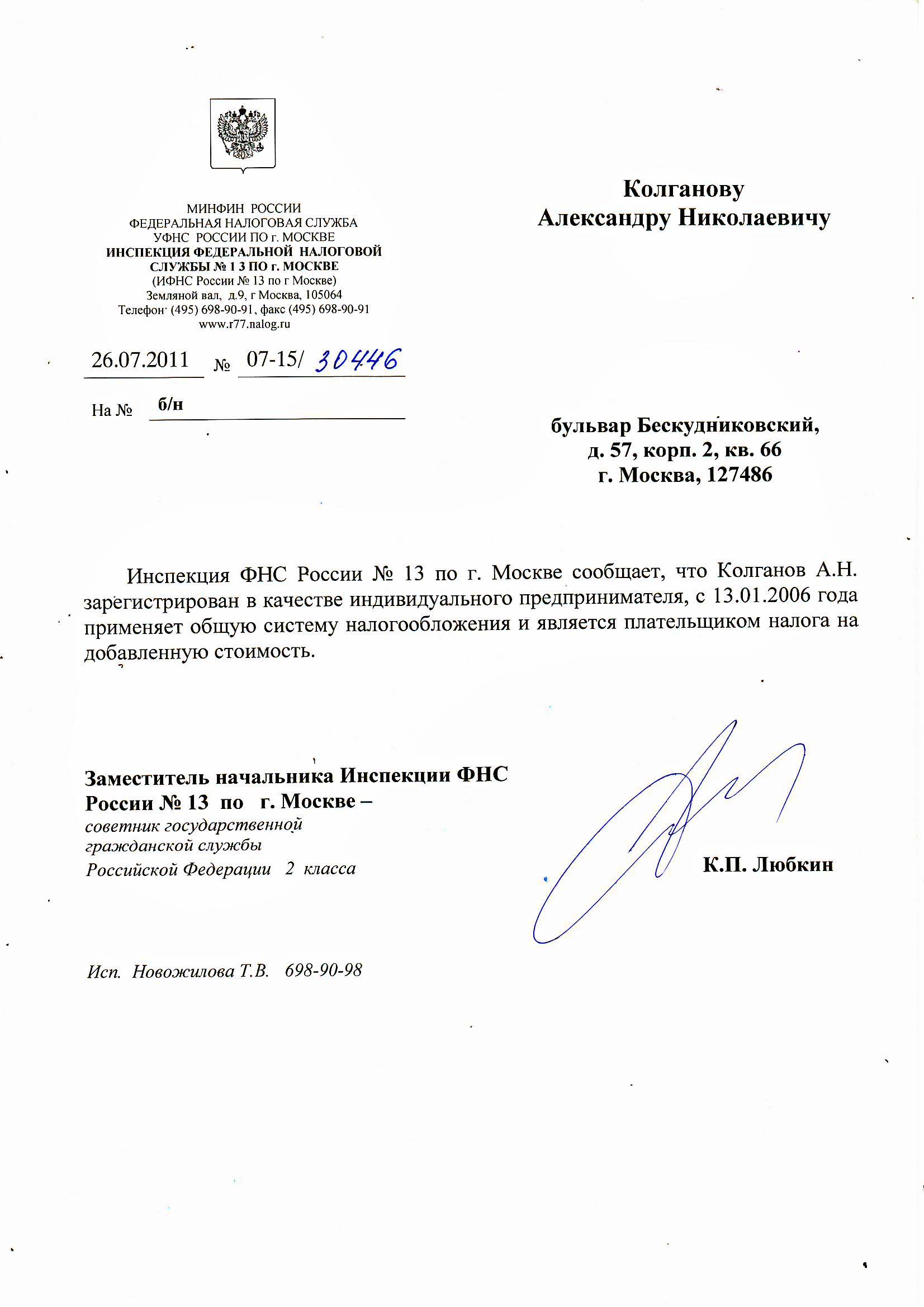

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПИСЬМОот 4 июля 2011 г. N ЕД-4-3/10690@Федеральная налоговая служба рассмотрела запрос ООО о предоставлении уведомления о переводе ООО на упрощенную систему налогообложения (далее — УСН) и сообщает следующее. В соответствии с п. 4 Приказа ФНС России от 13.04.2010 N ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (далее — Приказ ФНС России N ММВ-7-3/182@) признан утратившим силу Приказ Министерства Российской Федерации по налогам и сборам от 19.09.2002 N ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения». В этой связи Уведомление о возможности применения упрощенной системы налогообложения

(форма N 26.2-2) налоговыми органами не используется

. Порядок применения (перехода на) УСН, установленный гл. 26.2 Налогового кодекса Российской Федерации (далее — Кодекс), предусматривает, что налогоплательщик самостоятельно принимает решение о применении (переходе на) УСН

. Заявление о применении налогоплательщиком УСН носит уведомительный характер

, и положениями гл. 26.2 Кодекса не предусмотрено принятие налоговым органом каких-либо решений по указанному заявлению. В связи с чем у налогового органа нет оснований для направления налогоплательщику уведомления о возможности или невозможности применения УСН. Приказом ФНС России N ММВ-7-3/182@ утверждены формы документов для применения УСН, в том числе рекомендуемые формы (п. п. 1.1 — 1.3 и п. 1.6 Приказа), которые предназначены для налогоплательщиков. Формы документов для применения УСН, утвержденные вышеуказанным Приказом ФНС России и предназначенные для налоговых органов, обязательны к применению налоговыми органами в порядке, установленном соответствующим правовым актом ФНС России, регламентирующим действия налоговых органов по учету документов, связанных с применением упрощенной системы налогообложения. К указанным документам относится форма N 26.2-7 «Информационное письмо». Таким образом, если в инспекцию ФНС России поступает письменное обращение налогоплательщика с просьбой подтвердить факт применения им УСН, то налоговый орган выдает налогоплательщику Информационное письмо (форма N 26.2-7 — Приложение N 7 к Приказу ФНС России от 13.04.2010 N ММВ-7-3/182@), в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН

.

То есть, вы можете даже не представлять такое письмо заказчику.

Как подать документ в процессе регистрации ООО

Подача уведомления в составе пакета регистрационных документов в 2024 г. доступна несколькими способами:

- В электронной форме (в этой ситуации ООО не платят госпошлину)

- Почтой или курьером

- Лично в распечатанном виде

При выборе способа непосредственного обращения в ИФНС, необходимо заполнить минимум 2 комплекта заявления (инспекции в Москве требуют три экземпляра). На одном из уведомлений инспектор поставит отметку о получении и вернет его вам — этот документ стоит оставить у себя — он пригодится, если у ФНС появятся спорные вопросы о применении вами льготного режима.

Способ подачи документа имеет важное значение в вопросе, сколько стоит открыть ООО. Сама подача уведомления пошлиной не облагается, но поскольку речь идет о подаче в момент создания ООО, компания несет расходы на отправку общего пакета, в который входит уведомление

Например, при подаче распечатанных документов в ИФНС, нужно оплатить госпошлину в 4000 рублей. Для самостоятельной онлайн подачи, придется оформлять ЭЦП, покупать токен и лицензию на криптопрограмму. А при подаче уведомления и остальных документов на регистрацию через наш сервис, вы не тратите ничего — наша услуга бесплатная.

В некоторых ситуациях, неверно заполненное уведомление об УСН может стать причиной серьезных расходов. Например, ИФНС может отказать в приеме документа из-за неверно указанного кода налогового органа. Уведомление организация не получает, и налоги компании автоматически рассчитываются по ОСНО, с уплатой НДС. Когда после первого отчетного периода выясняется текущий режим налогообложения, срок подачи уведомления уже истекает и компания работает на ОСНО до конца года, пока не возникнет возможность направить уведомление снова. Не допустить эту ситуацию поможет наш сервис — мы готовим документы безошибочно, в соответствии со всеми правилами и требованиями ФНС!

Может быть интересно:

- Документы для регистрации ООО

- Инструкция по заполнению формы Р11001

Запросил контрагент: для чего

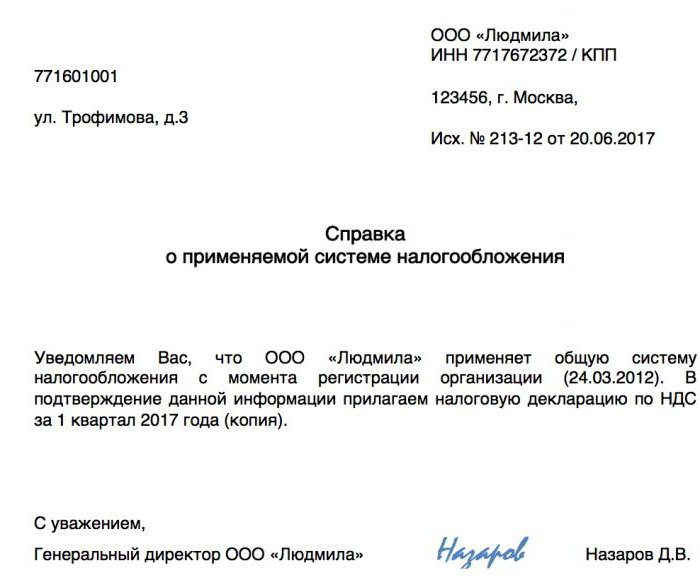

Справка о применяемой системе налогообложения обычно входит в число документов,

запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

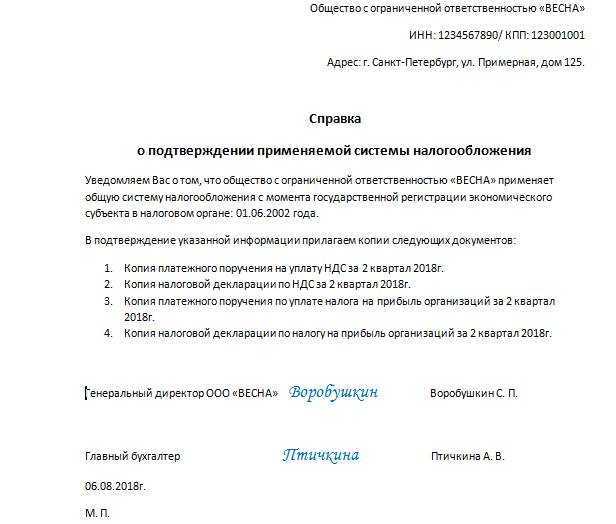

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС – это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

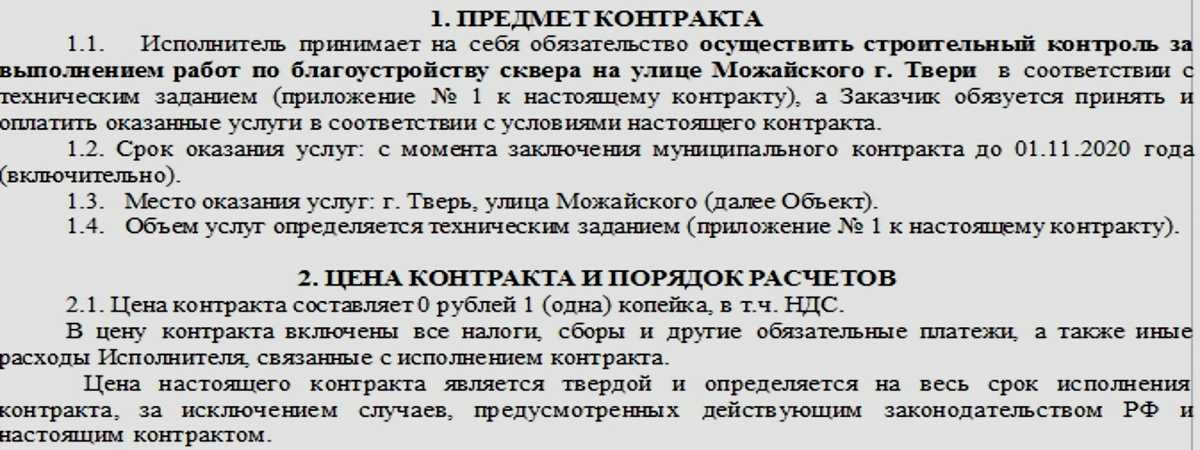

НДС не облагается

Это может означать, что товар, работа или услуга, за которую определена цена, налогом не облагается, то есть относится к льготируемым. Все в порядке, если он таким и останется до конца действия договора.

Если же эта формулировка использована в случае, когда продавец на момент заключения договора освобожден от НДС по статье 145 НК РФ, то неприятности могут возникнуть, если он в периоде действия договора потеряет право на освобождение. Тогда формулировка «НДС не облагается» становится просто ошибочной.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

В этом случае без дополнительного соглашения к договору не обойтись. Ведь в нем появилось условие, являющееся незаконным. Кроме того, если покупатель работает на общей системе и может пользоваться правом на вычеты, применять вычеты при наличии записи в договоре о том, что реализация НДС не облагается, может не понравиться проверяющим.

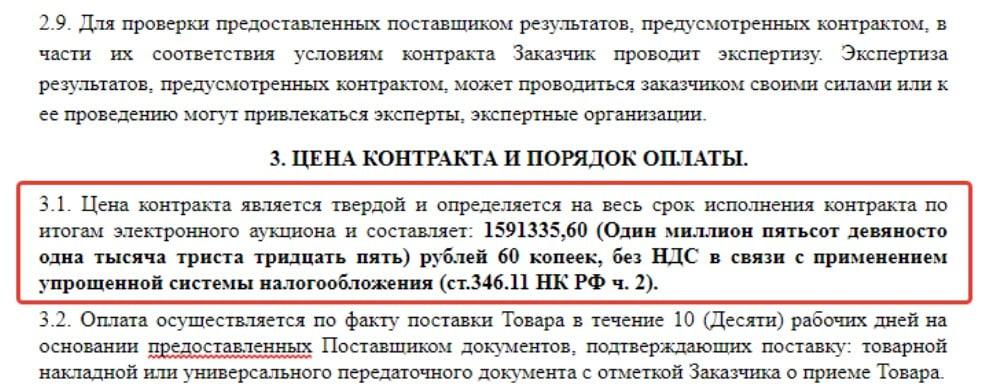

Если исполнитель на УСН, то в договоре нужно написать, что НДС не облагается в соответствии с пунктом 2 (для юрлиц) или пунктом 3 (для ИП) статьи 346.11 НК РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Популярное:

ООО « настоящим уведомляет, что отгрузки с 01.01.2019 г. будут производиться на основании подписанной новой редакции договора с выделением новой ставки НДС 20%.

При этом цена договора без НДС не изменится.

Согласованная сторонами в подписанных договорах на 2020 г. стоимость поставляемой продукции, включающей в себя НДС по ставке 18%, подлежит увеличению в связи с увеличением ставки НДС с 18% до 20%. Увеличение стоимости продукции, включая НДС, производится на сумму, пропорциональную увеличению ставки НДС, с момента вступления в силу вышеуказанных изменений в соответствии с законодательством РФ.

Авансовые платежи, уплачиваемые в 2020 г. в счет реализации продукции в 2020 г., Заказчик перечисляет исходя из цены продукции на 2020 г., установленной Договором на 2020 г., и ставки НДС 18 %.

Разницу в цене продукции, возникающую в связи с увеличением цены с 01.01.2019 г. Заказчик уплачивает Поставщику в течение 10 (десять) календарных дней с даты реализации продукции согласно условиям новой редакции Договора.

Авансовые платежи, уплачиваемые с 01.01.2019 г., Заказчик перечисляет исходя из цены продукции, установленной новой редакцией Договора с 01.01.2019 г., и ставки НДС 20%.

Просьба оплаченную и произведенную продукцию в 2018 г.

Письмо № 121 от 05.12.2018 г. «Уведомление о применении с 01.01.2019 г.

Какой документ подтверждает право на спецрежим

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

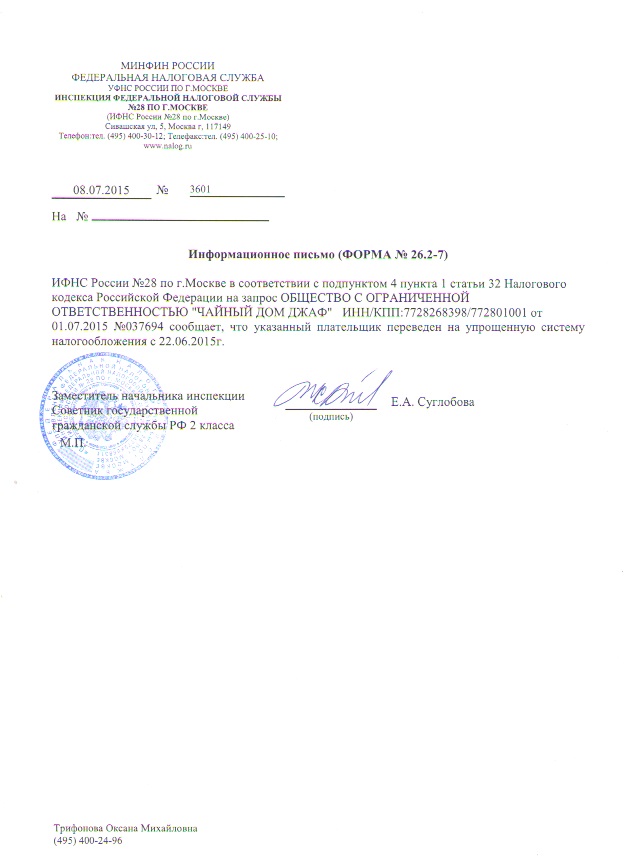

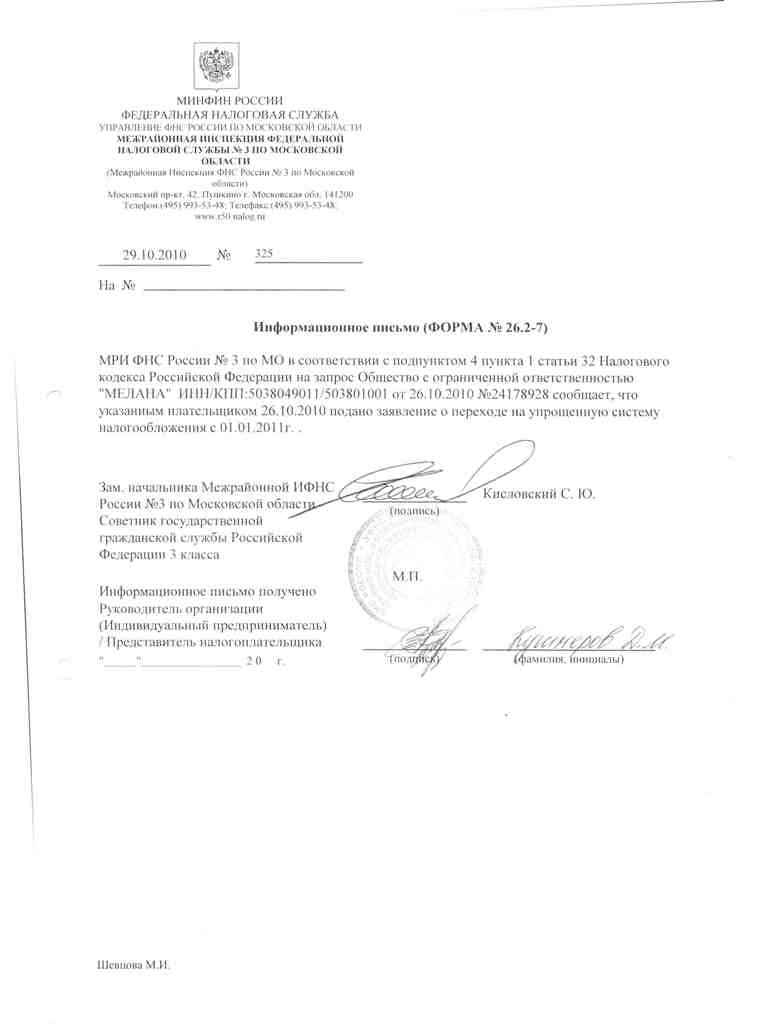

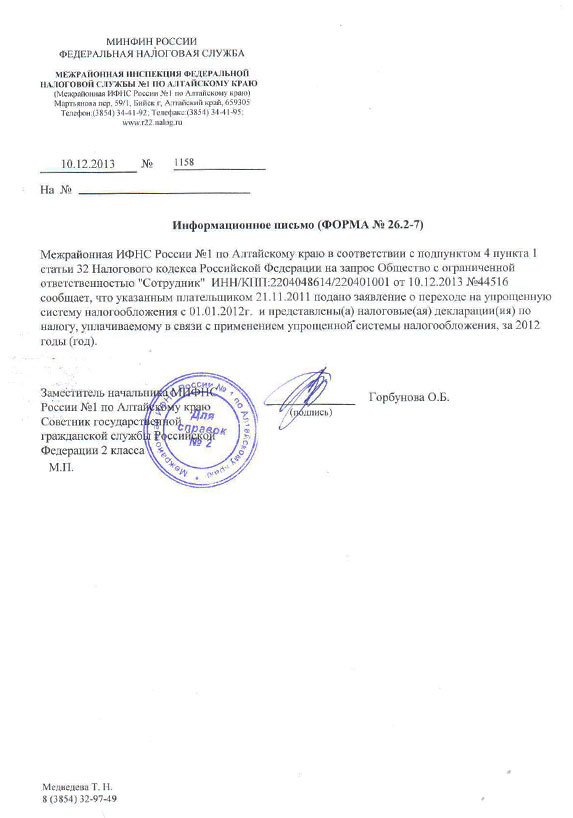

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН

На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75

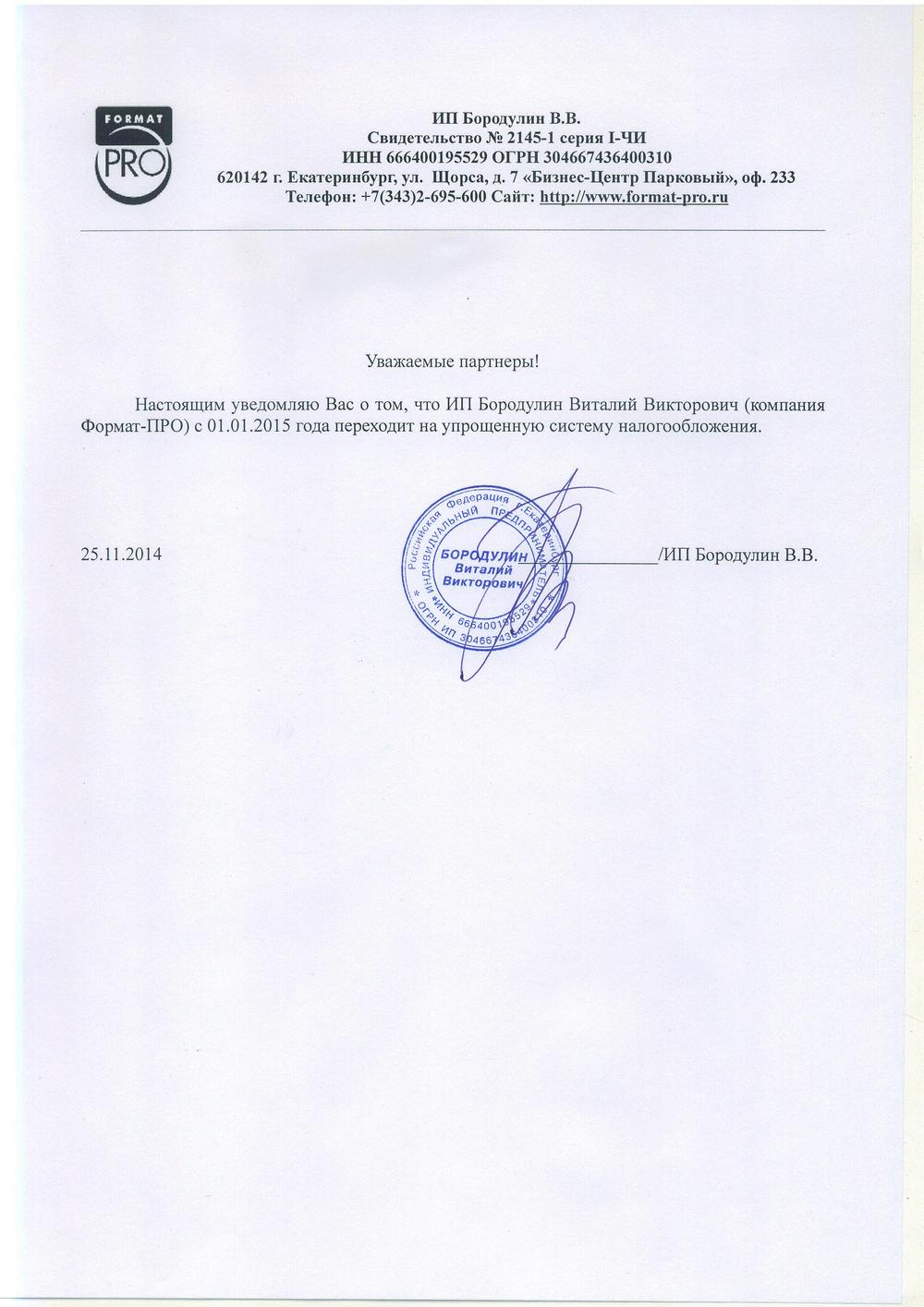

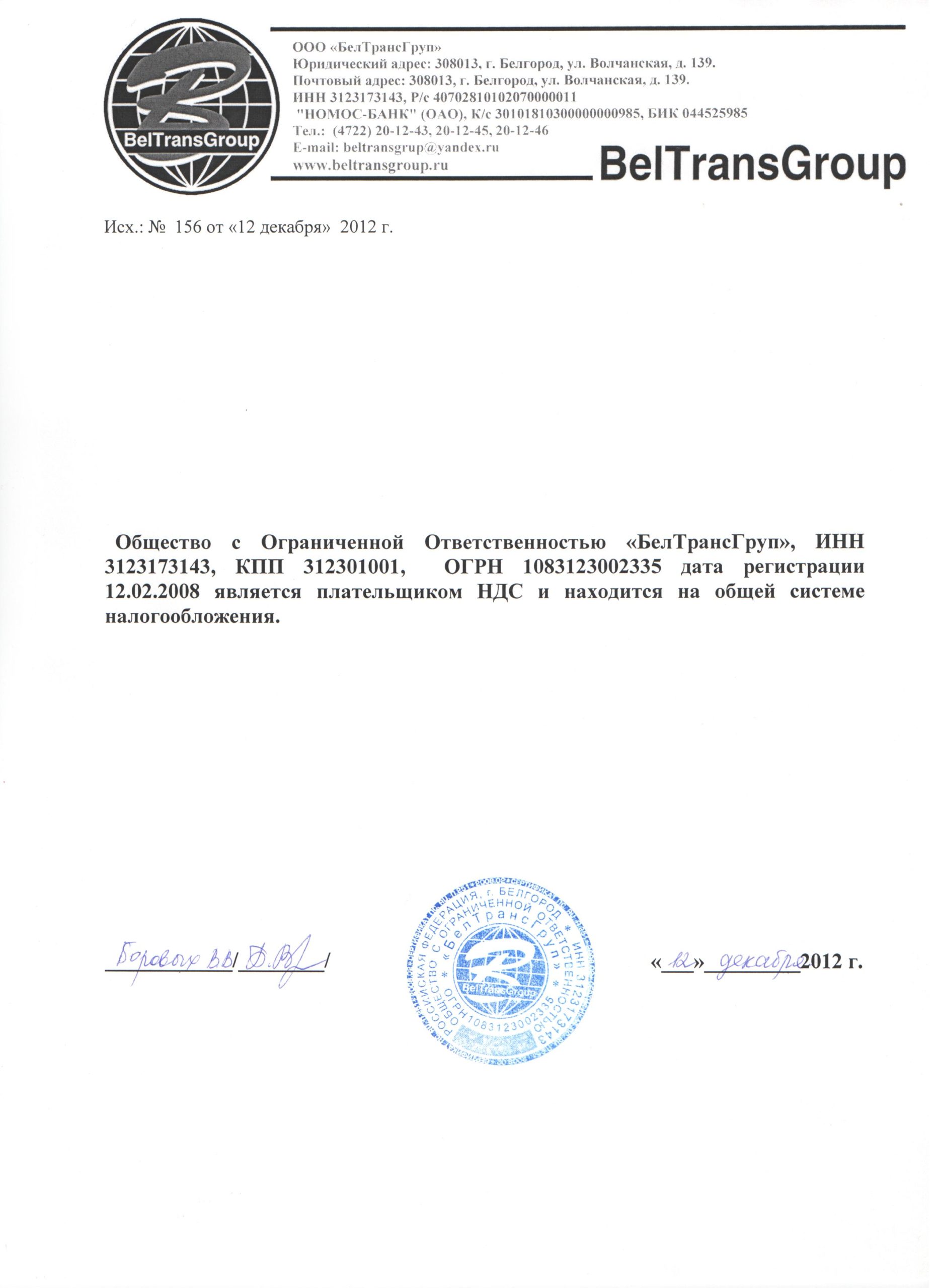

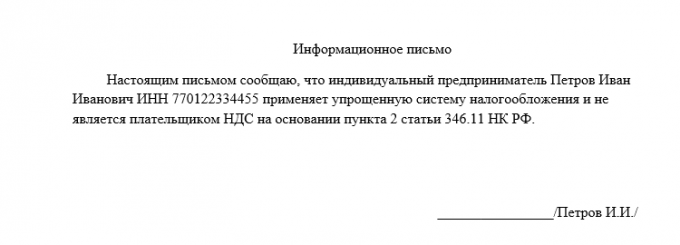

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

ИНН 7719124578 / КПП 771901001

299040, г. Москва, ул. Радио, д. 14, к. 6

Источники:

glavkniga.ru spmag.ru zakonguru.com buhonline24.ru buhguru.com Комментариев пока нет! Как написать заявление если обрызгала машина

Льготы в кирове на приобретение земельных участков

Как правильно написать заявление на отпуск в счет будущего отпуска

Популярные статьи

- Какие грамоты дают льготы (14)

- Кто получил наследство рудольфа нуриева (13)

- Льготы персоналу физиотерапевтических подразделений (13)

- Как написать заявление о приеме на работу на казахском языке (11)

- Как правильно написать записку учителю чтобы ребенка отпустили (10)

- Как написать заявление на запах канализации в управляющую компанию (8)

Последние опубликованные

- Как правильно написать заявление на соседа за мусор

- Как написать заявление в садик об отпуске ребенка

- Как написать заявление в сад на аллергию

- Как написать заявление на начисление декретных

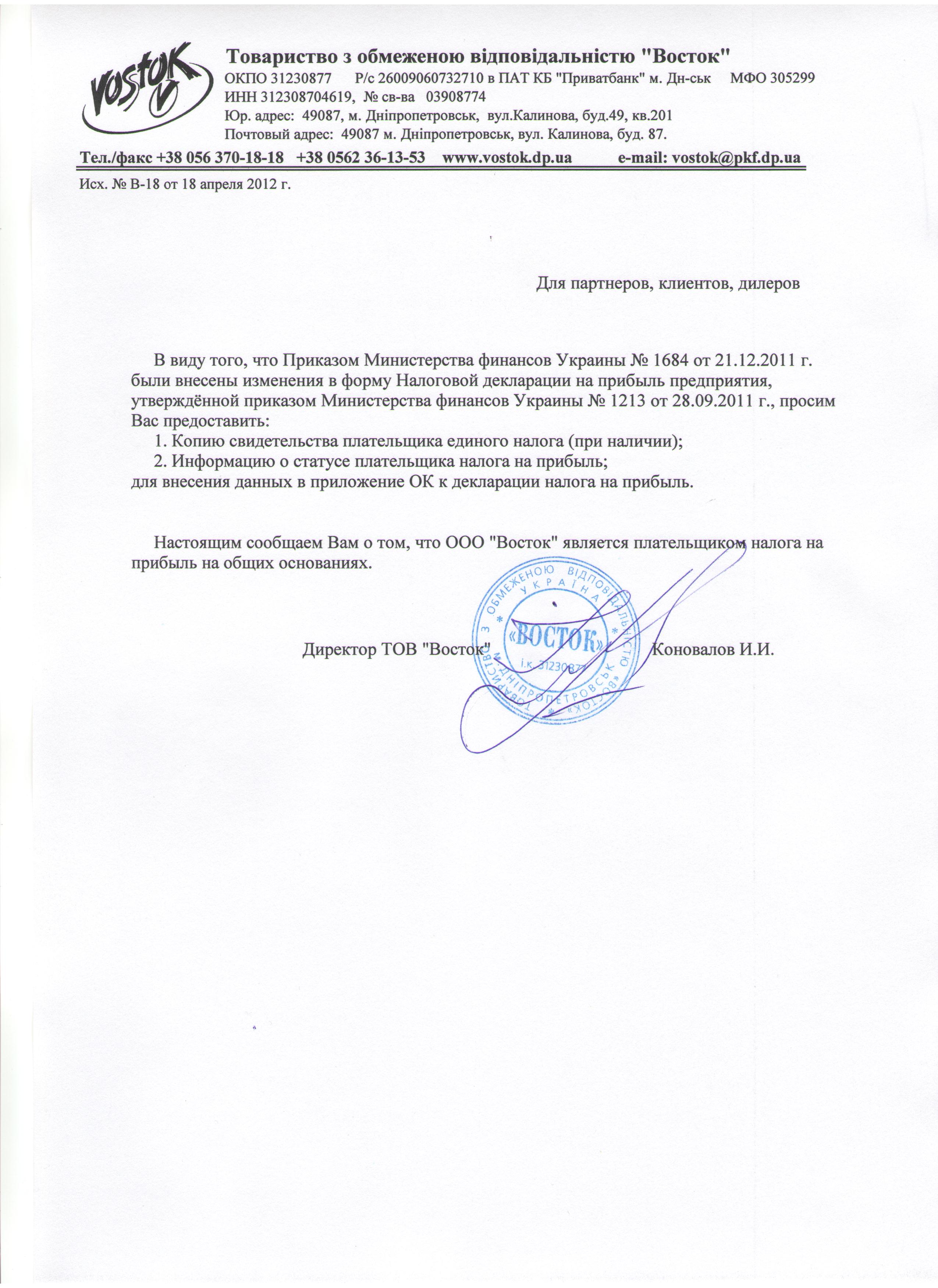

Как подтвердить применяемую систему налогообложения?

Камнем преткновения обычно становится НДС — компаниям, работающим на общей системе, бывает важно, чтобы контрагенты также применяли ОСНО, в ином случае возникают трудности с предъявлением налога к вычету. Компании же, применяющие спецрежим, освобождены от уплаты данного налога

Если вы получили от контрагента документы с пометкой «без НДС», вы имеете право попросить его предоставить документы, подтверждающие его право не выделять налог.

Может случиться и обратная ситуация — у вас запросят документ и вам понадобится справка о применяемой системе налогообложения. Образец для ОСНО не так просто найти — для подтверждения того, что компания работает на упрощенке, например, можно предоставить копию уведомлении о переходе на спецрежим или информационное письмо по форме 26.2-7. Для общей системы не предусмотрено формы документа, который бы подтверждал используемую систему налогообложения. Письмо о применении общей системы налогообложения вы не найдете в Налоговом кодексе — формы такого документа не существует. Но надо заметить, и обязанности подтверждать применение ОСНО у налогоплательщика нет.

Некоторые налогоплательщики также понимают под письмом уведомление от налоговой инспекции о том, что налогоплательщик утратил право применять спецрежим и теперь должен использовать общую систему. Такие ситуации имеют место – например, доход организации превысил допустимый для применения спецрежима лимит, или компания решила заниматься видом деятельности, который не попадает под спецрежим. В таком случае налоговая инспекция может направить вам сообщение о несоответствии требованиям применения УСН по форме 26.2-4 и если сообщение соответствует действительности, то стоит отказаться от применения спецрежима. Налогоплательщик обязан прекратить применение спецрежима с начала квартала, в котором допущено несоответствие условиям применения специального режима и перейти на общую систему налогообложения или иной спецрежим, если это возможно.

Так что письмо придется составить самостоятельно.

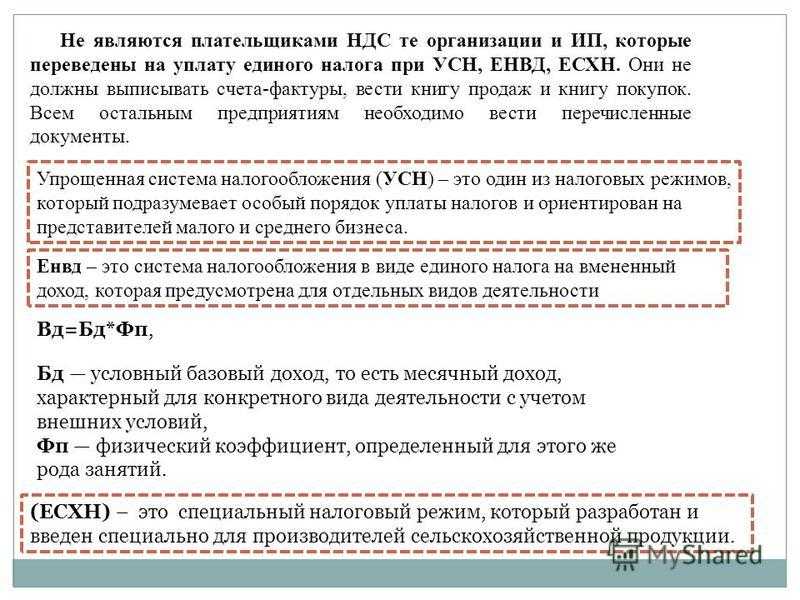

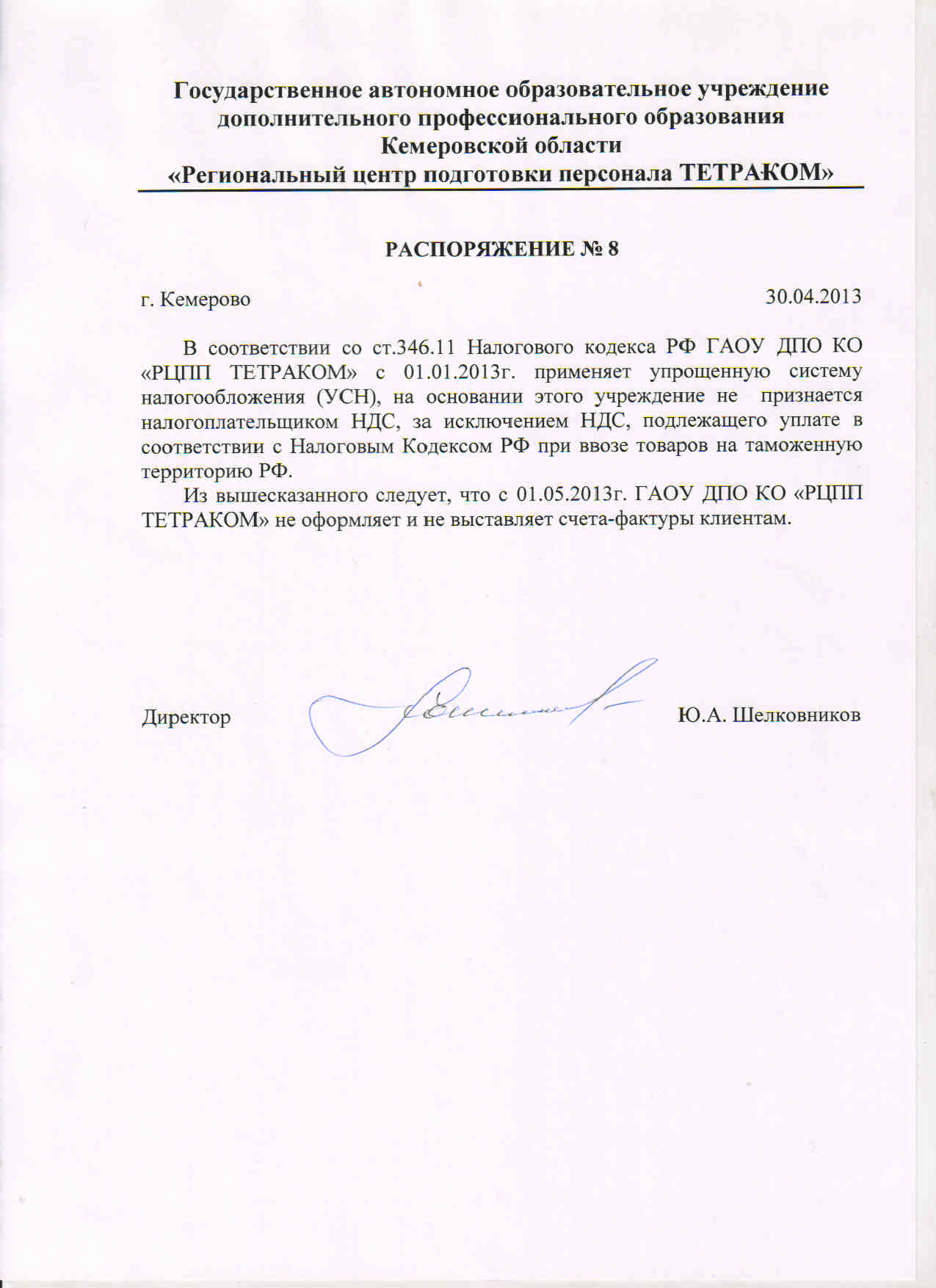

Показатели для перехода на УСН

Перед подачей уведомления о переходе на «упрощенку», нужно убедиться в том, что организация или ИП соответствует определенным условиям по средней численности персонала, остаточной стоимости основных средств, доходам за 9 месяцев года, предшествующего переходу.

Условия для ИП:

не применяется ЕСХН.

ИП могут перейти на УСН независимо от дохода, о чем предупреждает . Тем не менее лимит по доходам имеет значение для ИП тогда, когда он уже начал применять упрощенную систему.

Условия для организаций:

- доход за 9 месяцев 2016 года: максимальный порог — 51,615 млн руб. (45 млн руб. × 1,147); для перехода на УСН с 2017 года лимит доходов за январь-сентябрь 2016 года составляет 59,805 млн руб. (45 млн руб. × 1,329).

- остаточная стоимость основных средств — не более 100 млн руб.;

- средняя численность работников — не более 100;

- доля других фирм в уставном капитале — не более 25%;

- отсутствие филиалов и (или) представительств.

Существуют ограничения и по виду деятельности. Не могут применять УСН: банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (кроме общераспространенных полезных ископаемых), организации, которые занимаются организацией и проведением азартных игр, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, организации — участники соглашений о разделе продукции, казенные и бюджетные учреждения; иностранные организации; микрофинансовые организации; частные агентства занятости, которые ведут деятельность по предоставлению персонала.

Подробно о количественно-стоимостных показателях перехода на УСН и количественно-стоимостных критериях работы на УСН с 2017 года рассказывает Наталья Горбова, руководитель направления обучения налогового учета и отчетности :

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

В заявление впишите:

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2021 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

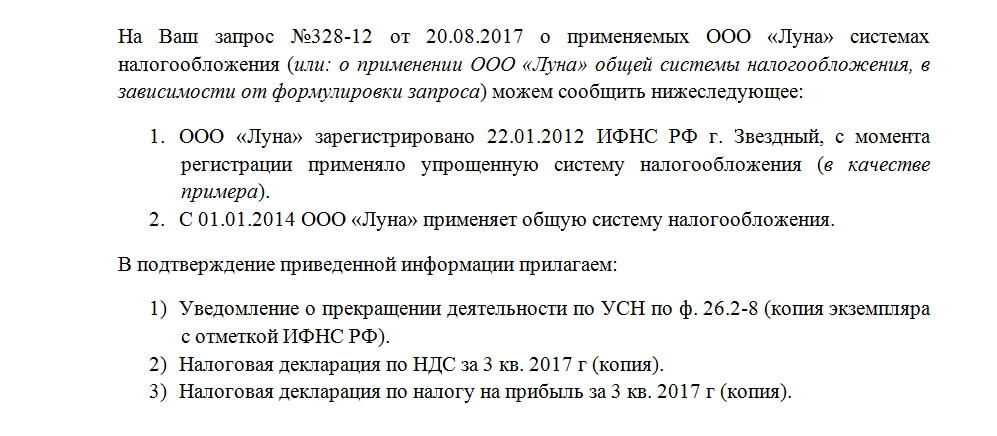

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Составные части

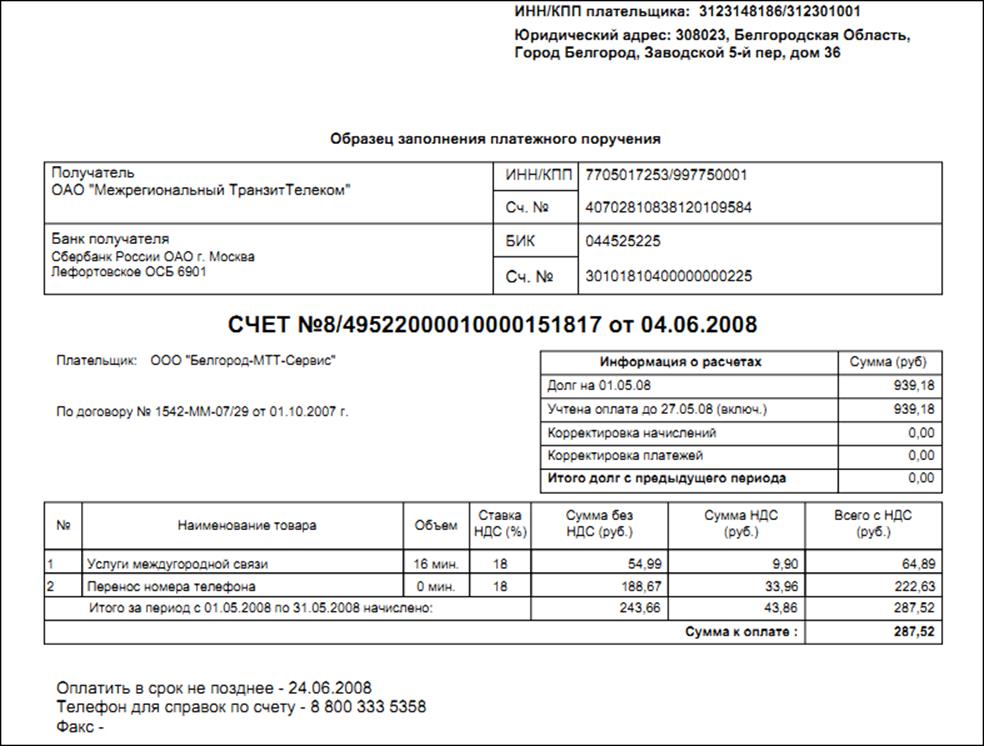

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Кому и когда понадобится письмо

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется»

Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Специфика процесса

Налогоплательщик, решивший применить освобождение, должен досконально изучить плюсы и минусы отсутствия начислений НДС.

Необходимо провести инвентаризацию остатков для определения восстановленной суммы к уплате либо вернуть остатки поставщику или передать другой организации на ответственное хранение с оприходованием на склад.

В противном случае сумма налога к уплате может быть приличной.

Для юридических лиц

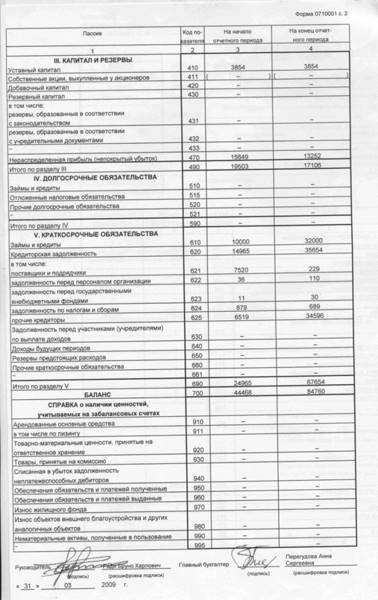

Юридические лица, которые начинают применять льготу, должны предоставить выписку из баланса.

Предоставляется бухгалтерский баланс формы 2 (отчет), который указывает на полученную за период выручку.

Дополнительно Инспекция может потребовать представить форму 1 для уточнения имеющегося в наличии суммы НДС к вычету, учитываемой отдельной строкой.

Получить освобождение ООО может и при переходе со специального режима на общую систему. В отличие от ИП, юридические лица составляют баланс при любой форме налогообложения.

Для ИП

Предприниматели ведут учет в форме книги доходов и расходов. Применяется документ в различной форме и при ОСНО и в случае использования УСН.

К уведомлению прилагается выписка из книги, в которой можно определить полученную ИП выручку.

Сложность касается только сумм, которые будут получены предпринимателем с доходов по товарам, отгруженным в облагаемом НДС периоде. По данным суммам налогоплательщику придется уплатить НДС в бюджет.