Этапы нововведений

Чтобы процесс был более организованным, правительство установило определенные сроки.

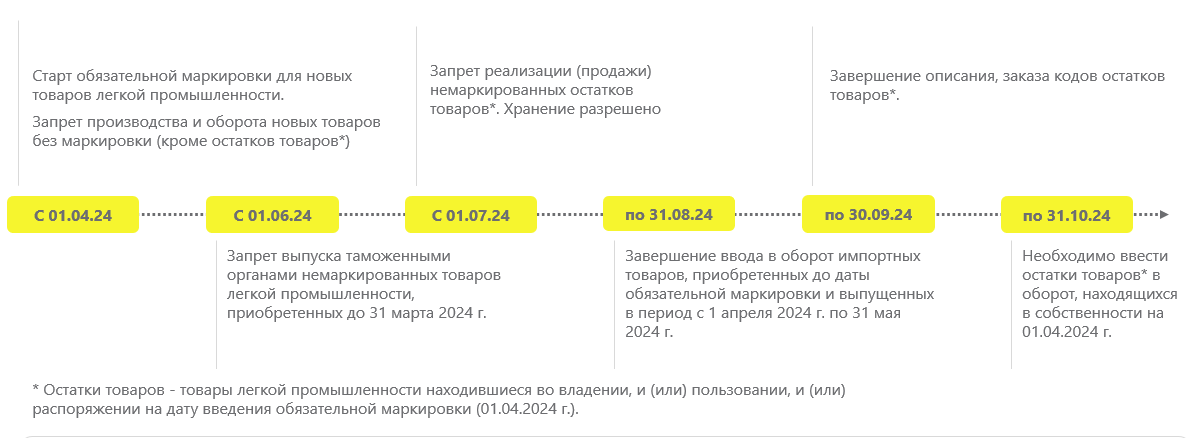

- С 1 апреля 2024 года все участники, занимающиеся продажей товаров легкой промышленности, обязаны внести информацию о маркировке этих товаров в информационную систему мониторинга. Также необходимо сообщить о вводе данных товаров в оборот, их текущем обороте и выводе из оборота.

- С 1 июня 2024 года запрещается выпуск таможенными органами непромаркированных товаров, приобретенных до 31 марта 2024 года.

- С 1 июля 2024 года запрещена продажа непромаркированных остатков. Хранение разрешено.

- До 31 августа завершается ввод в оборот товаров, приобретенных до даты обязательной маркировки и выпущенных в период с 1 апреля 2024 года по 31 мая 2024 года.

- До 30 сентября 2024 года участники оборота должны завершить описание товаров, заказать коды и остатков продукции.

- До 31 октября 2024 года нужно ввести остатки товаров в оборот.

Изменения в прослеживаемости товаров в 2024 году

Новшества коснулись оформления счетов-фактур, УПД при оказании услуг и работах, отчетности.

Штрафы за прослеживаемость товаров с 2024 года

В 2023 году участники процесса движения прослеживаемых товаров работали спокойно, так как знали, что штрафы не грозят. В 2024 году законодатели обещали установить размер штрафных санкций для нарушителей требований прослеживаемости в 2024 году. Изначально звучала цифра «1 тыс. рублей», а за игнорирование положений о применении электронного формата – 200 рублей. Такую сумму должен заплатить нарушитель за каждый документ.

Максимально возможный штраф озвучивался как 100 тыс. рублей. Но новая редакция Кодекса об административных нарушениях готова, и в ней нет упоминания о штрафах по прослеживанию товара на 2024 год. Из этого следует, что 2024 год даст возможность лучше изучить правила и научиться не нарушать их.

Но это не говорит о том, что можно игнорировать оформление документов. Налоговики будут присылать требования по предоставлению уведомлений и отчетности, которые игнорировать нельзя. Придется, помимо подготовки документации, составлять ответ и придумывать отговорки, почему бумаги вовремя не предоставлены.

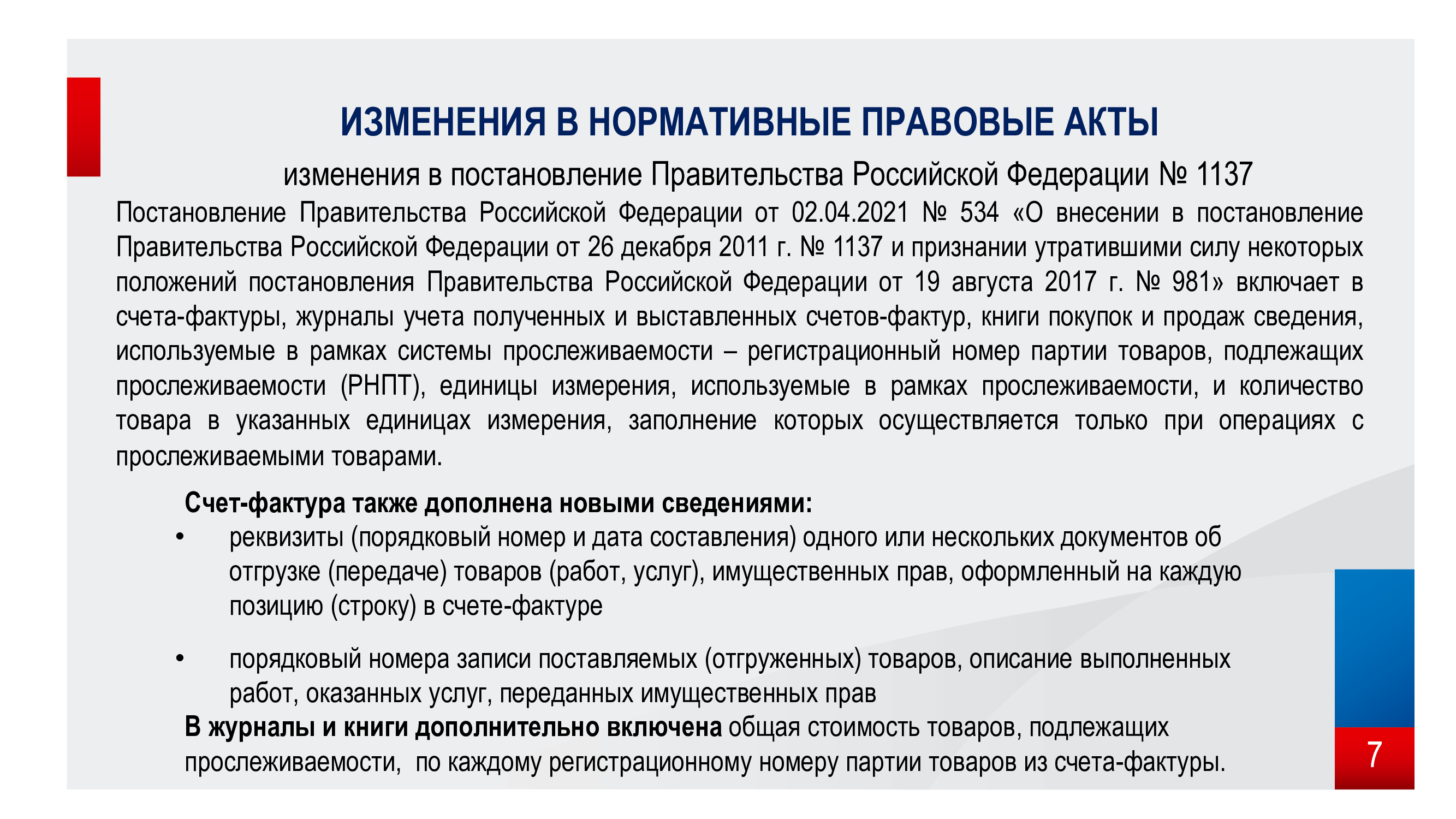

Счета-фактуры: новый реквизит и формат отчетности

Уже начиная с 4 квартала 2023 года участники системы прослеживаемости товаров должны применять новый реквизит при составлении счетов-фактур. Он называется «стоимость товара, подлежащего прослеживаемости». На продавцов и покупателей возлагается обязанность организовать обмен электронными счетами-фактурами.

Исключение делается для операций, когда документы выписываются физическим лицам без статуса ИП и самозанятым гражданам.

Под прослеживаемость в 2024 году попадают работы и услуги

Изначально, когда была введена прослеживаемость, оставались вопросы о ситуациях, когда компания занимается оказанием услуг и при этом использует для работы товары, для которых применяются правила прослеживаемости.

Проще всего было адаптироваться селлерам на маркетплейсах. Прослеживаемость здесь касалась только товаров. А фирмы, занятые работами, связанными с установкой импортного оборудования, терялись в догадках, как заполнять счета-фактуры и иные документы, где фигурируют импортные товары.

На этом основании в НК внесены изменения (пп. 16-19 статьи 169). Теперь налогоплательщики точно знают, что отслеживаемые товары нужно вносить в счета-фактуры по требованиям, которые установлены для реализации. Они должны быть выделены отдельной строкой с реквизитами и стоимостью.

Например, организация занимается ремонтом и установкой бытовой техники. С заказчиком составлен договор о подборе, доставке и установке стиральной машинки импортного производства. В документах, помимо описания услуги, должна присутствовать строка с названием стиральной машинки, номера партии и иных реквизитов, которые предусмотрены для прослеживаемых товаров.

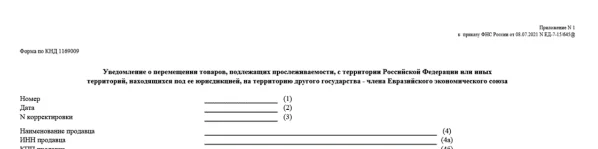

Формы документов для прослеживания обновятся

В 2023 году налогоплательщики – участники сделок с прослеживаемым товаром применяли формы бланков, утвержденных 08.07.2021 № ЕД-7-15/645@. Сейчас активно обсуждается новый приказ о внесении изменений в формы документов. В 2024 году они обновятся.

В их состав входят уведомления о состоянии отслеживаемого товара:

- о перемещении (КНД 1184054);

- о ввозе (КНД 1169008);

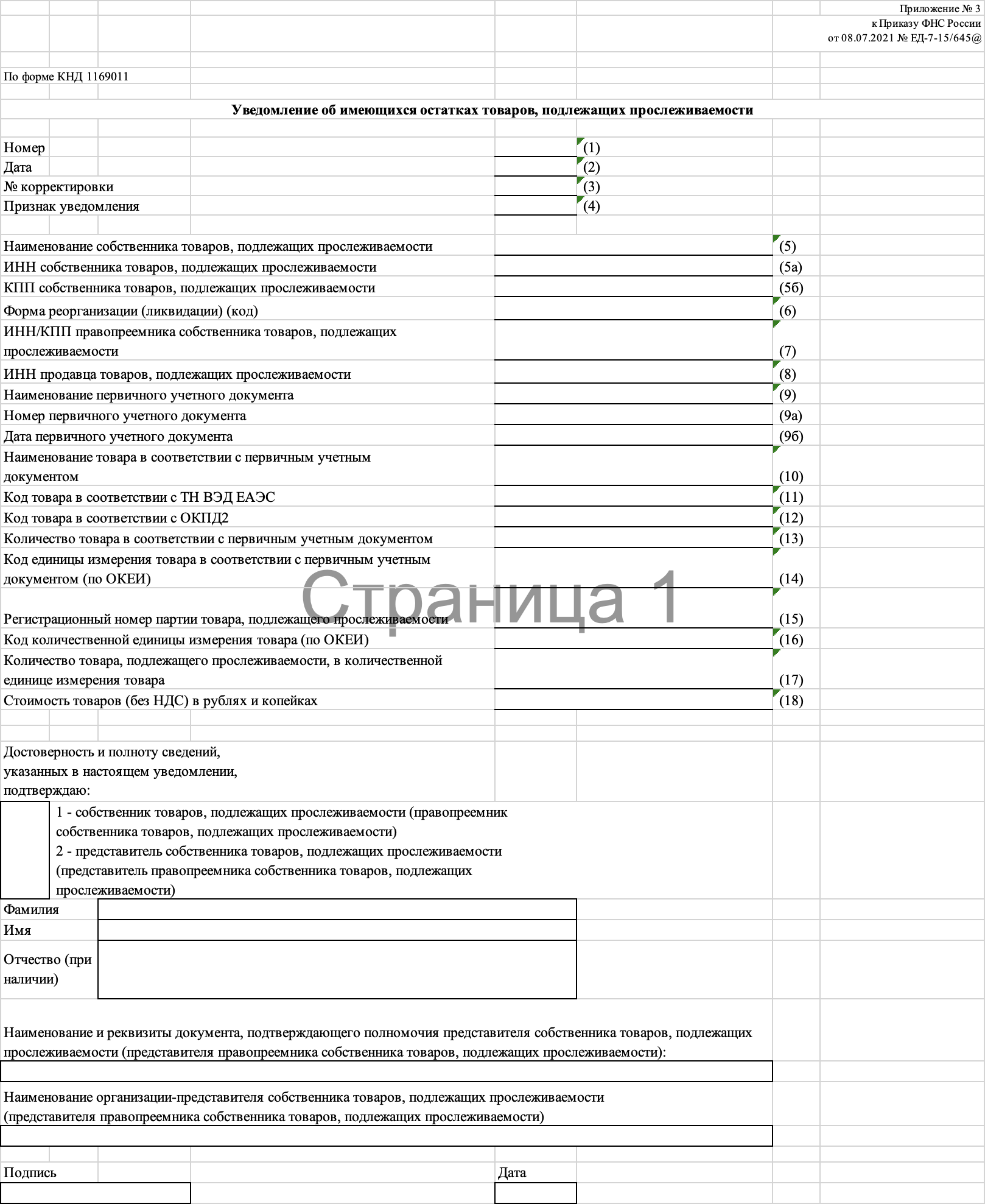

- об остатках (КНД 1169011);

- отчет об операциях (КНД 1169010).

Все документы будут обновлены в электронном формате. В них планируется учесть требования системы прослеживаемости и соглашения о ЕАЭС.

Из двух ранее действующих уведомлений о перемещении планируется оставить одно – КНД 1184054. Второе – КНД 1169009 – применяться не будет.

Что делать?

Нужно разработать четкий план действий, потому что до 1 июля осталось не так много времени.

- Необходимо подключиться к системе электронного документооборота, а также приобрести электронную подпись, если ее еще нет. Сделать последнее можно с помощью 1С:Подпись.

- Программа, используемая для оперативного учета товаров, нуждается в обновлении. Необходимой функциональностью уже обладает версия 1С:ERP 2.5.6.195.

В июне 2021 года станут доступны и другие решения:

- 1С:Управление торговлей 2.4.13;

- Управление нашей фирмой 1.6.25;

- 1С:Бухгалтерия предприятия 3.0.95;

- 1С:Розница 2.3.9.

Затем нужно провести инвентаризацию. Поскольку это не быстрый процесс, он может быть проведен заранее. После того, как остатки будут проверены, при помощи программы по товарному учету можно будет запросить коды прослеживаемости («уведомление об остатках»). И начиная с этого момента, любые движения с товаром можно будет совершать только с помощью уведомлений или УКД (УПД).

Идентификаторы в имени файла

В обновленном формате структура имени файла изменилась: теперь для каждой области контроля есть идентификатор, который упрощает обработку документов. Рассмотрим их подробнее.

Маркированные и прослеживаемые товары

Раньше не было возможности отображать прослеживаемые и маркированные товары в одном документе из-за разных префиксов в имени файла (MARK и PROS). В обновленном формате появились идентификаторы в имени файла: N2 для прослеживаемых товаров и N3 для маркированных. Это позволит отражать оба вида товаров в одном документе.

Алкогольная продукция, подлежащая маркировке, табачная продукция и сырье

Формат не позволяет по содержанию документа отличить вид маркированной продукции

Поэтому важно правильно формировать имя файла

Допустимо сочетать в одном документе товары из разных сочетаний товарных групп, в случае если речь идет о товарах из одного сочетания с поэкземплярным учетом и товарах из другого сочетания в объемно-сортовом разрезе учета.

Идентификатор N7 и его роль

Если появятся новые сценарии государственного контроля на основе сведений, передаваемых в УПД, изменения в приказ 970 вносить не потребуется. Для этого в обновленном формате предусмотрели идентификатор N7 в имени файла.

Возможности специального использования формата УПД

Функции СВРК и СВЗК

Сведения о реализации или закупке комиссионером/посредником были добавлены еще в прошлый формат. Теперь эти функции фигурируют в описании формата, расширяя его возможности. Их следует применять при использовании УПД для комиссионной торговли, когда посредник проводит операции от своего имени.

Документы с такими функциями, по сути, представляют собой оперативный предварительный отчет комиссионера о купленном/проданном. Они формируются в отношении каждой операции по реализации или закупке, то есть в отношении каждого выставленного или полученного комиссионером УПД.

Отчётность

Добавлено четыре вида новой отчётности. Каждая имеет свои особенности, порядок заполнения и относится к определённым субъектам.

Уведомление об остатках товаров подлежащих прослеживаемости

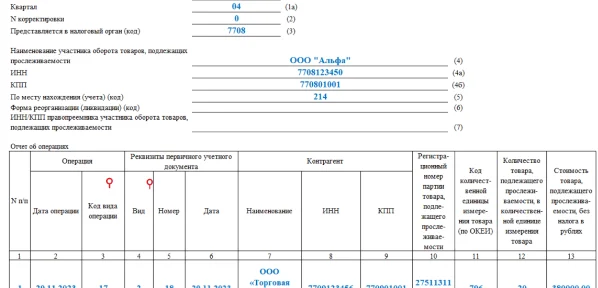

Для работы в национальной системе прослеживаемости понадобится определить, попадает ли используемая продукция под новое законодательство. Необходимо сравнить коды ТН ВЭД ЕАЭС с перечнем из Постановления Правительства РФ о прослеживаемости товаров. При наличии такого товара уведомить ИФНС об остатках и получить РНПТ. До получения регистрационного номера, какие-либо операции с экспортной продукцией запрещены. Для отправки уведомления используют форму, где указывают:

- наименование организации;

- ИНН и КПП;

- дату инвентаризации;

- номер инвентаризационной описи;

- наименование продукции;

- количество;

- стоимость без НДС;

- коды по ТН ВЭД ЕАЭС и ОКПД2.

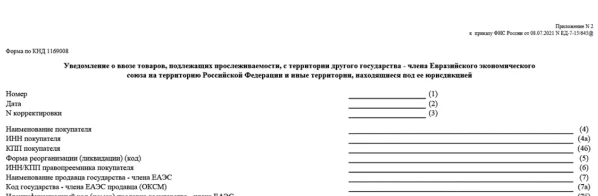

Уведомление о ввозе

Организации и ИП, которые ввозят товары подлежащие прослеживаемости из стран ЕАЭС, подают данную форму на пятый день с момента принятия продукции на учёт.

В уведомлении указывают:

- ИНН и КПП получателя;

- идентификационный код страны и юридический адрес отправителя;

- реквизиты сопроводительных документов;

- код товаров по ТН ВЭД ЕАЭС;

- стоимость товара без НДС;

- количество ввозимой продукции.

Уведомление о перемещении

Поставщики, которые отправляют прослеживаемые товары в страны ЕАЭС, предоставляют данную форму о перемещении за пять дней с момента отгрузки.

В уведомлении указывают:

- ИНН и КПП отправителя;

- идентификационный код страны, юридический адрес и наименование организации-получателя;

- реквизиты сопроводительных документов;

- пункт назначения доставки получателя;

- коды РНПТ товара;

- наименование;

- количество;

- стоимость без НДС.

Операционный отчёт

Организации и ИП обязаны предоставлять операционный отчёт до двадцать пятого числа месяца, следующего за отчётным.

В нём указывают:

- наименование, ИНН и КПП организации;

- код вида подотчётной операции;

- реквизиты сопроводительных документов;

- количество товара с указанием РНПТ;

- стоимость без НДС.

Плательщики и неплательщики НДС отражают разные операции в отчёте.

Перечисленные формы необходимо подписывать усиленной квалифицированной электронной подписью и отправлять в ФНС через специальный сервис. С помощью Астрал.Отчёт 5.0 можно сдавать отчёты с любого ПК и из любой точки мира при наличии интернета. Сервис ведёт автоприём сведений ФНС и предоставляет информацию в госорганы без задержек.

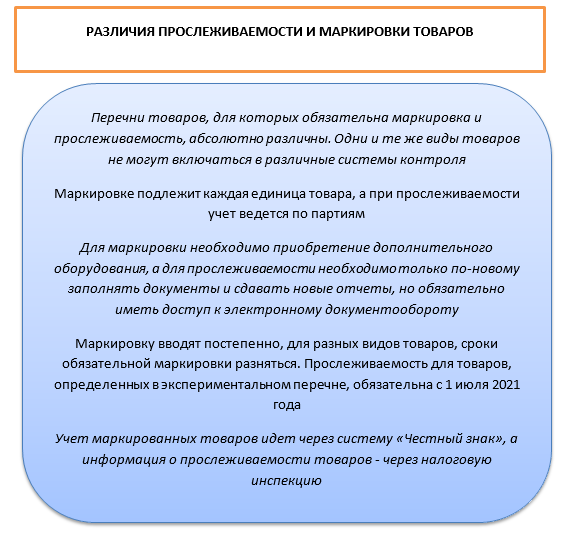

Чем прослеживаемость отличается от маркировки товаров

Государство с помощью прослеживаемости и маркировки следит за передвижением товаров. Цель обеих систем — борьба с нелегальным оборотом товаров. Поэтому товары не будут дублироваться в двух системах.

Реализация систем разная:

- система прослеживаемости не требует нанесения данных на товар, идентификаторы заносятся только в документы;

- система маркировки прослеживает каждый товар в частности, а система прослеживаемости товарные партии;

- при маркировке требуются затраты на складскую логистику — специальные аппараты для принятия товаров к учету, в прослеживаемости добавляются отчеты;

- прослеживаемость касается импортных товаров, маркировка требуется для импортных и произведенных в России товаров.

В первую очередь тех, кто ввозит товары из списка из-за границы. Но следить будут не только за импортом, но и за тем, что с таким товаром происходит дальше. Поэтому отчитываться придётся и другим участникам товарооборота внутри России: тем, кто перепродаёт, утилизирует, конфискует, передаёт, вывозит прослеживаемые товары из страны.

Система прослеживаемости распространяется и на организации, и на предпринимателей. Система налогообложения значения не имеет.

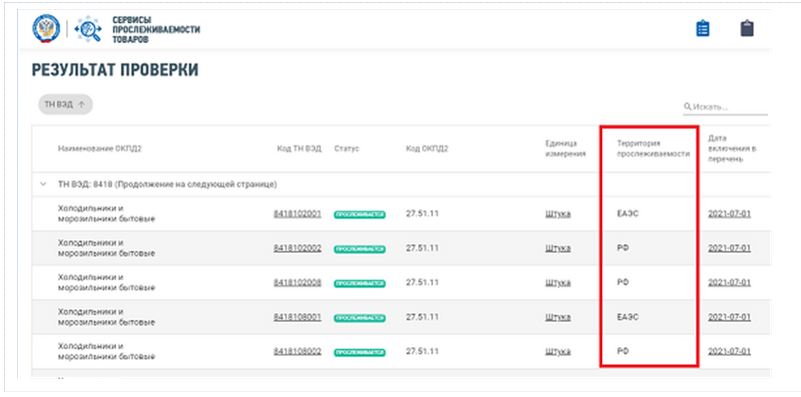

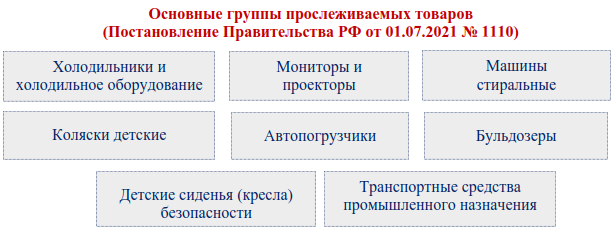

Список прослеживаемых товаров (Приложение к постановлению Правительства РФ от 25.06.2019 № 807):бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях;бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы;бытовые и промышленные стиральные машины;мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприёмники, мониторы и проекторы, без встроенной телеприёмной аппаратуры;электронные интегральные схемы и их части;транспортные средства промышленного назначения;детские коляски;детские кресла безопасности.

Согласно правилам, каждой партии товара будет присваиваться регистрационный номер или РНПТ. По нему и будет отслеживаться движение товара. РНПТ теперь нужно будет указывать в:

-

счетах-фактурах;

-

УПД;

-

отчете об операциях с товарами, подлежащими контролю;

-

декларации НДС.

Как получить РНПТ:

-

Если груз импортируется из стран ЕАЭС, то необходимо подать по месту налогового учета уведомление о ввозе – будет присвоен РНПТ. Если НДС уплачивается, то номер отмечают в счетах-фактурах, если не уплачивается – в отгрузочных документах.

-

Если импорт производится из стран, которые в ЕАЭС не входит, ФТС самостоятельно подает сведения в налоговую, а номер формируется на каждую партию товара. Он состоит из кода таможни – даты регистрации ДТ – порядкового номера ДТ – номера, указанного в 32 графе.

-

Уведомление об остатках товара подается в налоговую в любое время, но до реализации товара.

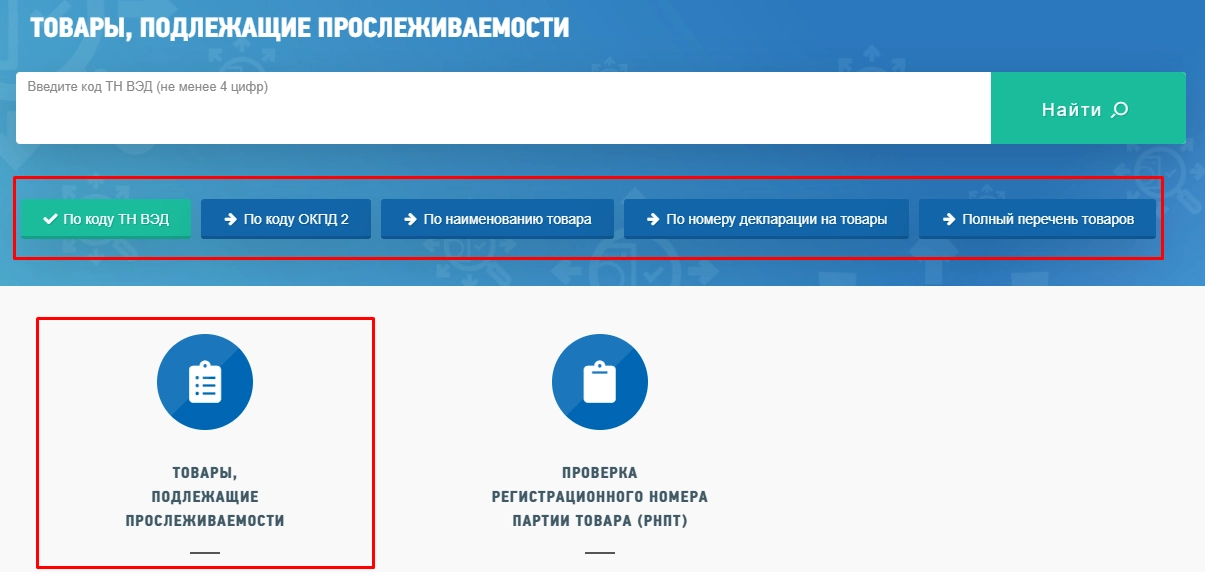

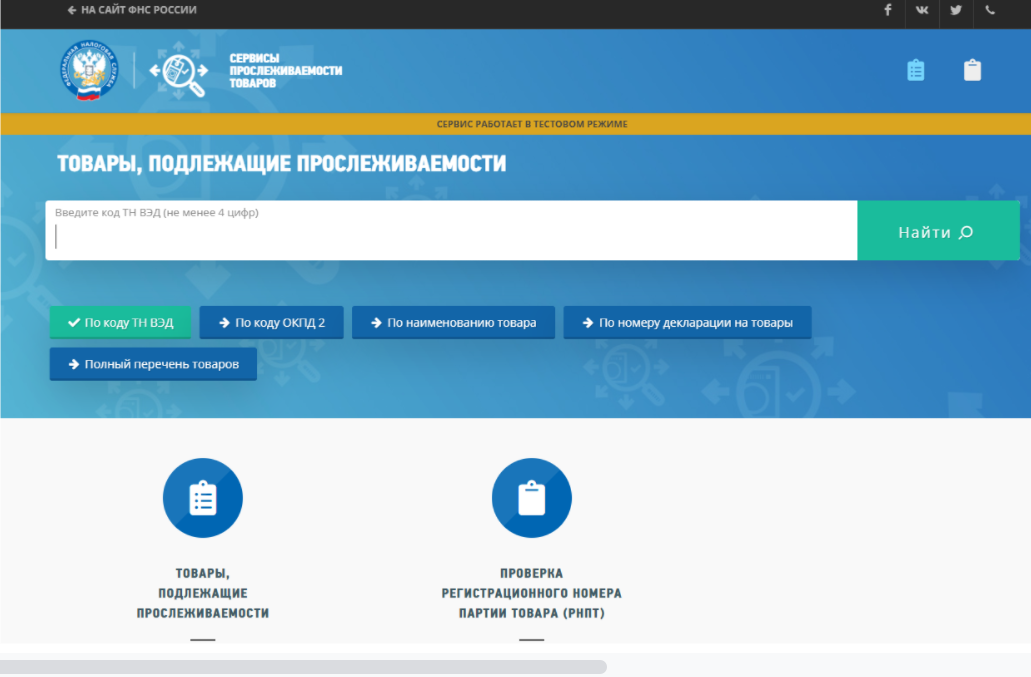

Перечень товаров национальной системы прослеживаемости

Посмотреть перечень товаров, подлежащих прослеживаемости

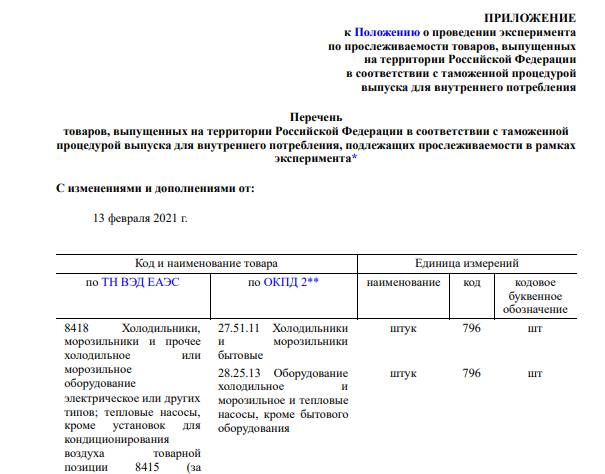

В соответствии с Постановлением Правительства РФ от 25 июня 2019 года № 807, в перечень товаров, подлежащих государственному контролю вошли:

| Наименование товара | Код ТН ВЭД ЕАЭС | Код и наименование товара в соответствии с ОКПД 2 |

|---|---|---|

| Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 8418 (за исключением продукции, классифицируемой кодами: 8418 69 000 8418 91 000 0 8418 99) |

27.51.11 Холодильники и морозильники бытовые |

| 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования | ||

| Автопогрузчики с вилочным захватом; прочие тележки, оснащённые подъёмным или погрузочно-разгрузочным оборудованием | 8427 (за исключением продукции, классифицируемой кодом 8427 20 900 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 8429 (за исключением продукции, классифицируемой кодом 8429 30 000 0) | 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом |

| 28.92.22 Грейдеры и планировщики самоходные | ||

| 28.92.24 Машины трамбовочные и дорожные катки самоходные | ||

| 28.92.25 Погрузчики фронтальные одноковшовые самоходные | ||

| 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков | ||

| 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых | ||

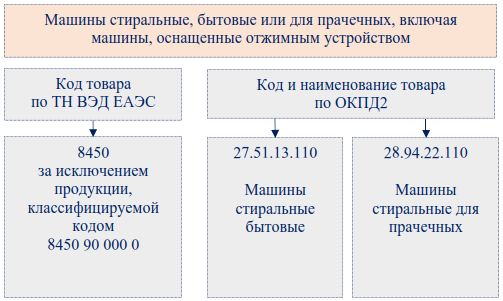

| Машины стиральные, бытовые или для прачечных, включая машины, оснащённые отжимным устройством | 8450 (за исключением продукции, классифицируемой кодом 8450 90 000 0) | 27.51.13.110 Машины стиральные бытовые |

| 28.94.22.110 Машины стиральные для прачечных | ||

| Мониторы и проекторы, не включающие в свой состав приёмную телевизионную аппаратуру; аппаратура приёмная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприёмник или аппаратуру, записывающую или воспроизводящую звук или изображение | 8528 | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных |

| 26.40.20 Приёмники телевизионные, совмещённые или не совмещённые с широковещательными радиоприёмниками или аппаратурой для записи или воспроизведения звука или изображения | ||

| 26.40.34 Мониторы и проекторы, без встроенной телевизионной приёмной аппаратуры и в основном не используемые в системах автоматической обработки данных | ||

| Транспортные средства промышленного назначения, самоходные, не оборудованные подъёмными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 8709 (за исключением продукции, классифицируемой кодом 8709 90 000 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Коляски детские | 8715 00 100 0 | 30.92.40.110 Коляски детские |

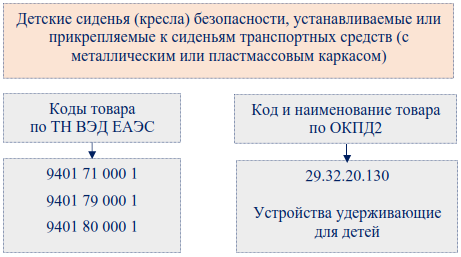

| Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 9401 71 000 1 9401 79 000 1 |

29.32.20.130 Устройства удерживающие для детей |

| Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 9401 80 000 1 | 29.32.20.130 Устройства удерживающие для детей |

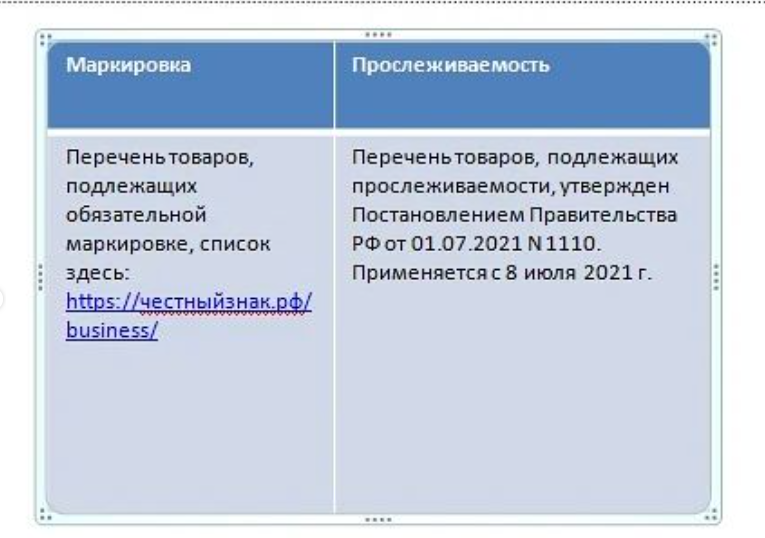

Прослеживаемости товаров и маркировка

Участие в системе прослеживаемость товаров и участие системе маркировки – это две разные процедуры и две разные обязанности участников товарооборота подлежащей прослеживанию или подлежащей маркировке продукции соответственно. Путать или отождествлять их не надо, хотя у них есть и общие цели: предупреждение и пресечение противозаконных схем с товарами, недопущение уклонения от уплаты налогов и др.

Бланки:

Счет-фактура по прослеживаемым товарам

Главные различия таковы:

- в системе прослеживания номер присваивается партии товара — РНПТ (но на сам товар не наносится), а при маркировке специальный знак наносится на каждое изделие в отдельности;

- проверить прослеживаемость товара (т.е. путь такого товара) можно в программе по электронным документам (через ЭДО), в то время как маркировочный штрих-код на каждой единице товара нужно отсканировать и проверить через специальную систему – «Честный знак». По этой причине для работы с маркированным товарами предпринимателю потребуется специальное оборудование: минимум сканер штрих-кодов и принтер для печати этикеток со штрих-кодами, а для работы с прослеживаемым товарами надо только подключить ЭДО;

- система маркировки не предусматривает подачу отчетности, система прослеживаемости обязывает участников документооборота подавать раз в квартал отчет об операциях;

- выбытие товара из системы прослеживаемости как факт фиксируется в ежеквартальном отчете, подаваемом в ФНС. Реализация маркированного товара подтверждается кассовым чеком, в налоговые отчеты не вносится.

Про обязательную маркировку в РФ

На скриншоте из официального сайта «Честный ЗНАК» увидишь группы товаров, которые в 2023 году подлежат обязательной маркировке.

Но к 2024 году в планах Правительства РФ промаркировать все товары на российском рынке.

Напомним, что маркировка товаров — это процесс, при котором на каждое изделие наносится специальный код Data Matrix. Он содержит информацию:

- о производителе;

- дате производства;

- серийном номере;

- и других данных, необходимых для идентификации товара.

Data Matrix — это штриховой идентификатор 10×10 пикселей, который был введен в России в 2018 году для обязательной маркировки товаров.

Оборот прослеживаемых товаров и отчетность

Товарам, подлежащим прослеживаемости, присваивается регистрационный номер партии товара — РНПТ. Он формируется в следующем порядке:

- если товар ввезен из стран, не входящих в ЕАЭС — номер будет формироваться самим налогоплательщиком на основании регистрационного номера декларации на товары и порядкового номера товара из декларации;

- если товар ввезен из страны ЕАЭС — регистрационный номер присвоит ФНС на основании поданного налогоплательщиком уведомления о ввозе таких товаров на территорию России.

Уведомление передается в течение 5 дней с даты принятия товаров на учет в формате электронного документа с использованием ЭДО.

Дальнейшее движение прослеживаемого товара предполагает включение присвоенного РНПТ в документы отгрузки. Плательщики НДС включают его в счет-фактуру, а остальные категории налогоплательщиков — в документы об отгрузке товара. В составе документа отгрузки должны быть указаны:

- сведения о РНПТ;

- единица измерения товара;

- количество товара в единицах измерения.

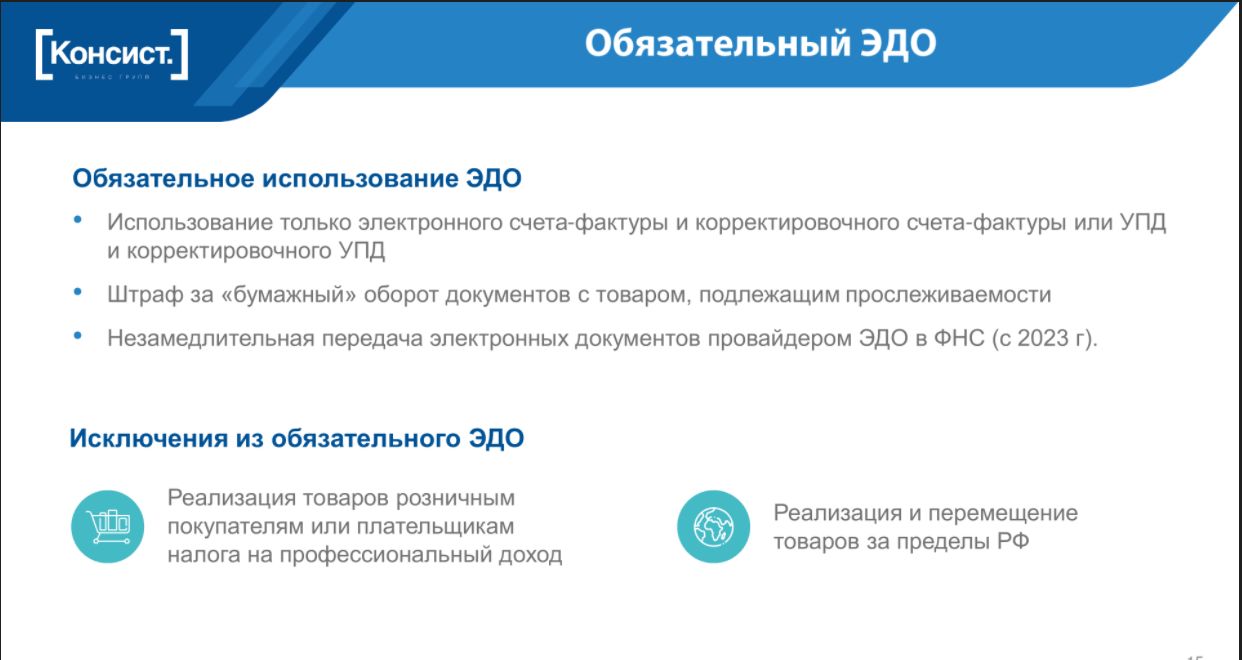

Счета-фактуры и документы отгрузки прослеживаемого товара требуют оформления в электронной форме за исключением случаев реализации:

- физическим лицам для личных нужд;

- самозанятым (плательщикам НПД);

- на экспорт в дальнее зарубежье и ЕАЭС.

В случае нахождения остатков прослеживаемого товара в собственности необходимо подать уведомление об остатках в ФНС не позднее 30 дней с момента вступления в силу перечня.

Товар выбывает из системы прослеживаемости, если он:

- передан в производство, на утилизацию или уничтожение;

- реализован физическим лицам для личных нужд;

- вывезен за территорию РФ.

Прослеживаемость товара возобновляется в случаях:

- возврат из производства;

- возврата продавцу от конечного покупателя в т.ч. того товара, который ранее был вывезен из РФ.

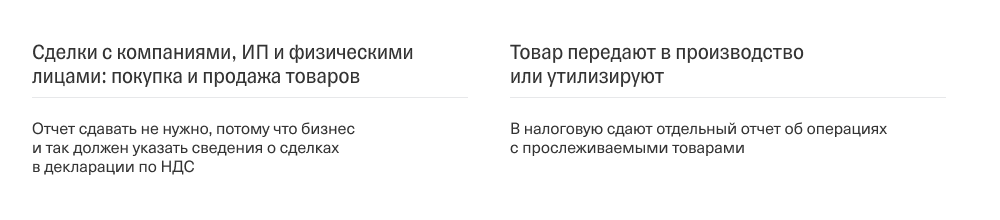

Обо всех операциях с прослеживаемым товаров необходимо ежеквартально отчитываться:

- неплательщики НДС представляют в ФНС отчет об операциях с товарами, подлежащими прослеживаемости;

- плательщики НДС представляют в ФНС налоговую декларацию по НДС, содержащую сведения об операциях с товарами, подлежащими прослеживаемости. В некоторых случаях они тоже должны предоставить отчет об операциях с прослеживаемым товаром. Например, при приобретении товара конечным покупателем для личных нужд.

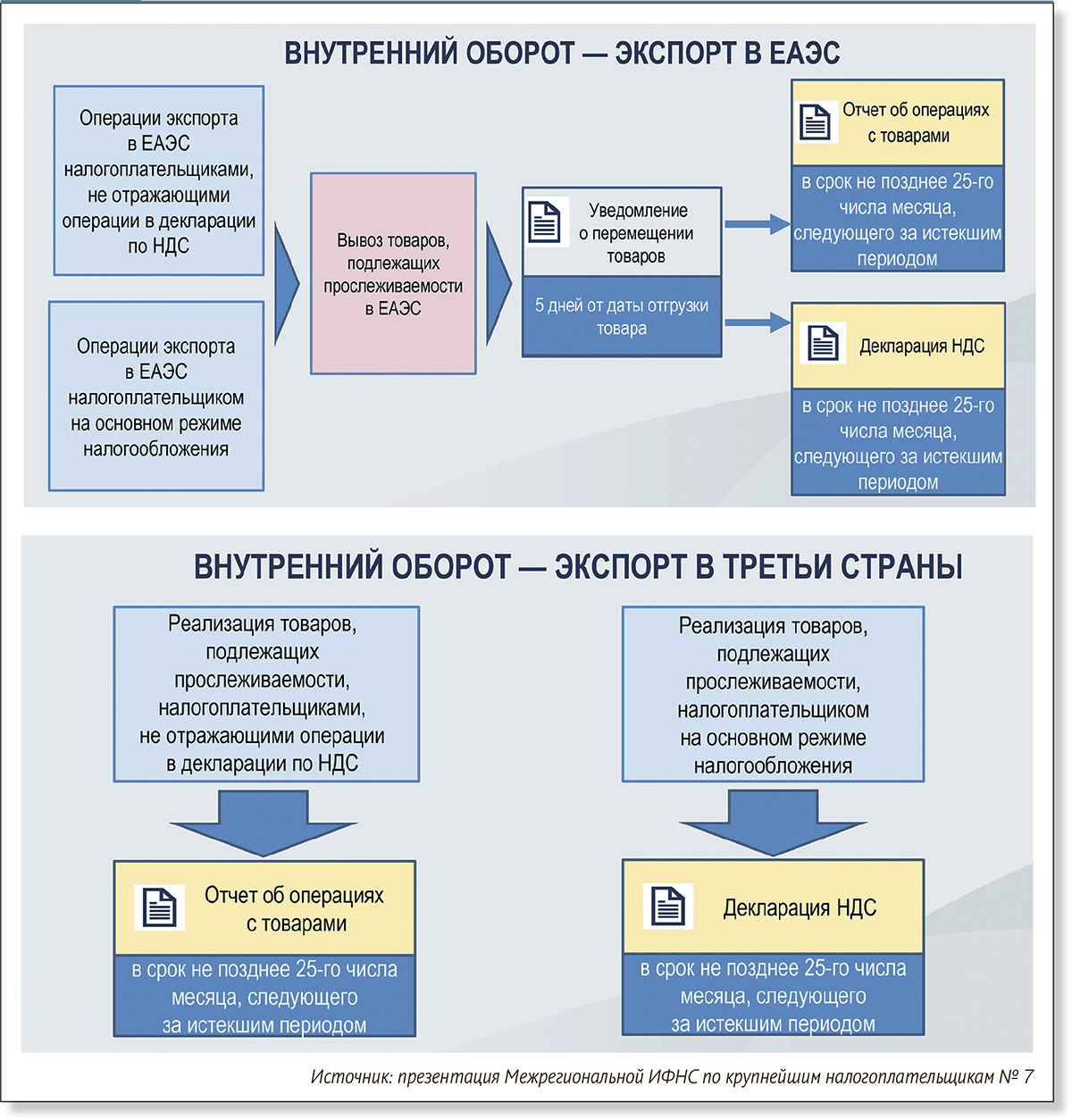

Отчеты о прослеживаемых товарах необходимо подавать ежеквартально в ФНС по телекоммуникационным каналам связи через оператора ЭДО. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим кварталом.

Временные формы и форматы отчетов по прослеживаемости, а также порядок их заполнения даны в письме ФНС от 14.04.2021 № ЕА-4-15/5042@:

- Уведомление о перемещении товаров, КНД 1169009 — сдают экспортеры прослеживаемых товаров из РФ в ЕАЭС (5 дней с даты отгрузки товара);

- Уведомление о ввозе товаров, КНД 1169008 — сдают импортеры прослеживаемых товаров из ЕАЭС в РФ и территории под ее юрисдикцией (5 дней с даты постановки товаров на учет);

- Уведомление об имеющихся остатках товаров, КНД 1169011 — сдают налогоплательщики, у которых в остатках есть прослеживаемые товары (до реализации товаров — строгого срока нет);

- Отчет об операциях с товарами, КНД 1169010 — сдают те, кто на спецрежиме и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС (ежеквартально не позднее 25-го числа месяца, следующего за истекшим кварталом).

С 10.09.2021 временные правила заменены постоянными — подробнее в материале Утверждены документы для операций с прослеживаемыми товарами.

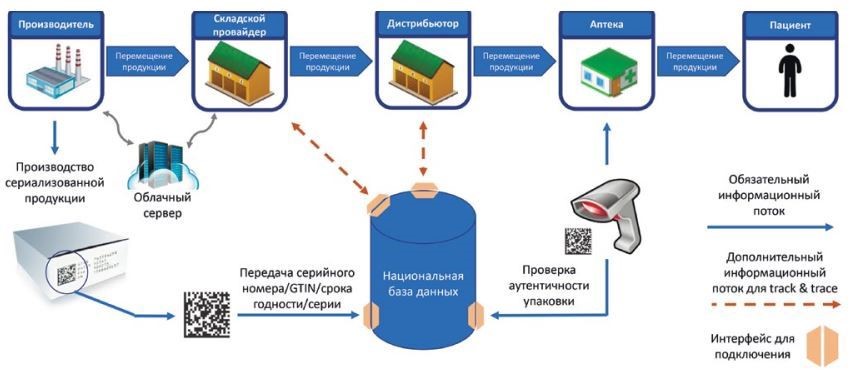

Как работает прослеживаемость?

Механизм НСПТ затронет всех предпринимателей, вне зависимости от масштаба бизнеса или выбранной системы налогообложения: следить планируется не только за непосредственным ввозом, но и за движением товаров по территории РФ. Поэтому отчитываться будут и те, кто так или иначе, оперирует импортными изделиями: перевозит и продает, конфискует и утилизирует, вывозит в третьи страны.

Сам принцип работы системы следующий:

-

При ввозе на территорию РФ каждая партия импортного товара должна получить свой регистрационный номер прослеживаемости (РНПТ). Это может сделать сам налогоплательщик, либо ФНС (после получения уведомления о ввозе или об остатках).

-

Полученный регистрационный номер нужно будет указывать в счетах-фактурах, либо в УПД в процессе реализации товара.

-

Отчетность и другие виды документов, связанные с прослеживаемым товаром, ФНС будет принимать только в электронном виде.

На текущий момент правительство еще не сформировало ряд основных документов, касающихся НСПТ. В частности, нет готового списка товаров, не готовы регулирующие документы. Эксперты считают, что под прослеживаемость, в первую очередь, попадут бытовая техника (холодильники, стиральные машины), строительная и складская техника (например, бульдозеры и автопогрузчики), а также детские коляски и автомобильные сидения. Дело в том, что именно эти товары участвовали в эксперименте по прослеживаемости, запущенном еще в прошлом году.

Сведения о товарах, подлежащих учету в ГИС

В формат УПД введен типовой блок «Дополнительные сведения о товаре, подлежащем идентификации и учету в государственной информационной системе (СвГосСист)». К таким системам относятся федеральные и региональные информационные системы, которые формируются на основе законодательных актов. Для идентификации и учета указывается наименование ГИС и идентификационный номер учетной единицы в ней.

Например: ГИС учета отходов от использования товаров (оператор — Росприроднадзор). В ГИС передается информация о производителях, импортерах товаров, а также о товарах и упаковке, подлежащих утилизации после утраты потребительских свойств.

Организация работы с прослеживаемым товаром

Контур отчетности и оперативного учета доступен в полной мере в программе 1С:ERP. Что касается программ Управление торговлей, Розница и Управление нашей фирмой, то они предоставляют оперативный контур учета перемещения прослеживаемых товаров, но для полного общения с системой прослеживаемости, например, для ежеквартальной отчетности или уведомления о передвижении товара через границы с ЕАЭС и о входящих остатках, лучше использовать программу 1С:Бухгалтерия предприятия.

К примеру, в 1С:Розница можно принять УПД, который пришел по каналам ЭДО, и оформить перемещение в магазин с распределительного склада. При изменении организации программа даст возможность оформления перехода собственности.

От кассира не потребуется никаких дополнительных действий при пробитии чека, потому что каждый отдельный товар не маркируется РНПТ (только партия). Списание происходит по FIFO автоматически: в первую очередь закрываются ранее оприходованные партии. Отчет о розничных продажах сохраняет данные об РНПТ. Для документов списания по утрате потребительских качеств или инвентаризации РНПТ определяются по этому же принципу.

Движение товаров осуществляется в своих единицах измерения, которые фиксируются в карточке товаров. При оприходовании или поступлении пользователь должен указать количество товаров в обеих единицах – как в базовых, так и в ЕИ учета ТНВЭД. А программа в свою очередь запоминает коэффициент пересчета, чтобы потом использовать его при автоматическом списании.

Для оформления ежеквартальной отчетности в 1С:Бухгалтерия предприятия потребуются документы внутреннего складского учета.

Изменения в прослеживании товаров

С 2023 года в России вступают в силу изменения, касающиеся прослеживаемости товаров. Данная мера призвана усилить контроль над перемещением и оборотом товаров на рынке.

Согласно новым правилам, определенные группы товаров должны быть прослеживаемыми от момента производства до момента продажи конечному потребителю. Это включает в себя товары, подлежащие обязательной маркировке, такие как одежда, обувь, парфюмерия, электроника и другие.

Теперь предприятия будут обязаны установить специальное программное обеспечение и оборудование, которые позволят отслеживать движение товаров по всей цепочке поставок. Каждый товар будет иметь уникальный идентификатор, который будет фиксироваться на каждом этапе его перемещения.

Такая система прослеживаемости поможет бороться с контрафактной и поддельной продукцией, а также предотвратит незаконный оборот товаров и минимизирует риск попадания подделок на рынок.

Ожидается, что новые правила обеспечат большую защиту прав потребителей и повысят доверие к российскому рынку. Однако, внедрение такой системы может потребовать значительных затрат и усилий со стороны бизнеса.

Товары, подлежащие обязательной прослеживаемости

Начиная с 2023 года, налоговая система вводит обязательную прослеживаемость для определенных товаров. Это означает, что эти товары будут тщательно отслеживаться на всех этапах производства, передачи и продажи.

Список товаров, подлежащих прослеживаемости, включает в себя:

- Алкогольные напитки;

- Табачные изделия;

- Ювелирные изделия;

- Продукты питания;

- Медицинские и фармацевтические препараты;

- Мобильные телефоны и их аксессуары;

- Автомобили и другие транспортные средства;

- Электронные устройства, такие как ноутбуки и планшеты;

- Строительные материалы;

- Инструменты;

- Одежда и обувь;

- Товары роскоши и предметы искусства;

- Драгоценные металлы и камни;

- Растения и животные, защищаемые международными законами.

Прослеживаемость этих товаров поможет гарантировать их качество, безопасность и соответствие требованиям законодательства. Кроме того, она обеспечит прозрачность и контроль в сфере торговли, что поможет бороться с незаконными деятелями и улучшит защиту прав потребителей.

Способы прослеживания товаров

С 2023 года налоговые органы предпринимают дополнительные меры для более точного контроля за оборотом товаров. Для этого вводится система прослеживания, которая позволяет отслеживать перемещение товаров от поставщика до конечного потребителя. В рамках данной системы используются следующие способы прослеживания товаров:

1. Штрихкоды и QR-коды

Производители и поставщики обязаны наносить на упаковку товаров уникальные штрихкоды или QR-коды. Это позволяет легко и быстро идентифицировать товары и отслеживать их перемещение через торговые точки и склады. Коды содержат информацию о производителе, серийном номере, дате производства и других характеристиках товара.

2. Электронные системы учета

Торговые точки и склады обязаны вести электронные системы учета товаров. Эти системы регистрируют информацию о приходе и уходе товаров, а также их перемещении между различными объектами. Данные из систем учета передаются в налоговые органы для анализа и контроля.

3. Онлайн-кассы

Онлайн-кассы также являются инструментом прослеживания товаров. При оплате покупки через онлайн-кассу, информация о товаре, его стоимости и других характеристиках передается в налоговую систему. Это позволяет отследить оборот товаров и сверить его с данными, полученными от поставщика.

4. Маркировка товаров

На некоторые категории товаров вводится обязательная маркировка. Это значит, что товары должны быть помечены специальными марками, которые содержат информацию о производителе, стране происхождения, сертификации и других характеристиках товара. Маркировка позволяет отслеживать перемещение товаров и идентифицировать подделки.

Способы прослеживания товаров вводятся для более эффективного контроля за оборотом товаров и борьбы с нелегальными операциями. Они позволяют не только отследить перемещение товаров, но и улучшить прозрачность и безопасность товарного оборота.

Учет в 1С

Выпущен релиз 1С:Бухгалтерия 3.0.95 с учетом прослеживаемых товаров. Функционал 1С будет развиваться по мере выхода письменных разъяснений ФНС.

Алгоритм учета прослеживаемых товаров в 1С:Бухгалтерия 3.0:

1) Включите нужную функциональность в

Главное — Функциональность программы — Внешняя торговля — Приобретение и реализация прослеживаемых товаров.

2) Добавьте необходимую аналитику — Прослеживаемый товар в

Справочники — Номенклатура

3) Снимите флаг Разрешить списание запасов при отсутствии остатков по данным учета в Администрирование — Проведение документов.

4) С 01.07.2021 сведения о прослеживаемости товары указывайте в документах покупки и реализации:

Покупки — Поступление (акты, накладные, УПД)

Продажи — Реализация (акты, накладные, УПД)

5) Получите РНПТ на остатки товаров, используя Помощник получения РНПТ

Отчеты — Прослеживаемость — Помощник получения РНПТ

Ваши вопросы (предложения, замечания, ошибки) отправляйте на электронную почту traceability@1c.ru

Отслеживать этапы автоматизации прослеживаемости в 1С:Бухгалтерия можно здесь.

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

id=»kak-rabotat-s-proslezhivaemymi-tovarami» id=»kak-rabotat-s-proslezhivaemymi-tovarami» >Как работать с прослеживаемыми товарами

Главное правило системы прослеживания — обмениваться документами только в электронном виде. Это помогает автоматизировать регистрацию сделок с товарами. Чтобы работать с ЭДО, участникам рынка понадобится электронная подпись. Мы рассказывали в отдельной статье, зачем она нужна и как её оформить.

Ниже мы описали, какие действия нужно совершать , , в рамках системы отслеживания товаров.

id=»importyeram» id=»importyeram» >Импортёрам

Главная задача импортёра — присвоить регистрационный номер, по которому ФНС будет отслеживать товары. Это может сделать как предприниматель, так и сама налоговая служба. Всё зависит от региона, из которого импортируют товар:

1. Товары ввозятся из стран ЕАЭС. После ввоза товара в Россию предприниматель сдаёт уведомление о ввозе, а налоговая служба присваивает регистрационный номер. Если же импортёр ввёз товары до 8 июля, сдавать нужно уведомление об имеющихся остатках.

2. Товары ввозятся из других стран. Сначала импортёр сдаёт таможенную декларацию, а затем добавляет к её номеру порядковое число из трёх знаков. Его нужно указывать во всех остальных документах, чтобы налоговая могла отслеживать перемещение товаров.

Пример. Импортёр ввёз в Россию товар и подал таможенную декларацию. Ей присвоили номер 10000001/100001/0000000. Это значит, что в качестве регистрационного номера для прослеживания нужно использовать 10000001/100001/0000000/001. А если по одной декларации импортировали ещё одну группу товаров, подлежащей прослеживанию, ей нужно присвоить номер 10000001/100001/0000000/002.

Импортёр должен указывать регистрационный номер во всех документах:

-

счетах-фактурах и журналах их учёта;

-

универсальных передаточных документах;

-

универсальных корректировочных документах;

-

книги продаж и покупок;

-

декларации по налогам.

В системах ЭДО формы документов уже обновились. Но если вы заметили, что в нужно документе нет поля для регистрационного номера, лучше не отправлять документы, а написать в службу поддержки.

id=»postavshchikam-i-roznichnym-prodavtsam» id=»postavshchikam-i-roznichnym-prodavtsam» >Поставщикам и розничным продавцам

Поставщики, розничные продавцы обязаны использовать ЭДО, если работают с прослеживаемыми товарами. Правило затрагивает и розничных покупателей, если они работают как ИП или юрлица и приобретают товары для бизнеса. Они указывают регистрационные номера во всех документах.

В некоторых ситуациях поставщики и продавцы должны сдавать в налоговую отчёт об операциях с прослеживаемыми товарами. Вот каких операций это касается:

1. Прекращение прослеживаемости. Например, продажа товара физлицам, передача в переработку или на производство, вывоз за пределы ЕАЭС.

2. Возобновление прослеживаемости. Например, возврат товара физлицом, выявление недостачи, возврат неиспользованных товаров с производства.

3. Операции, не связанные с реализацией. Например, внесение товаров в качестве уставного капитала, получение в результате реорганизации юрлица.

4. Операции при приобретении или реализации. Например, дарение товара, составление корректировочного счёта, продажа через агента.

Полный перечень операций, по которым необходимо сдавать отчёт, изложен в письме ФНС № ЕА-4-15/5042@ от 14 апреля 2021 г.

Отчёт сдают не позднее 25 числа месяца, следующего за датой окончания квартала. Например, за III квартал отчёт нужно сдать не позднее 25 октября, за IV — не позднее 25 января.

Экспортёрам

Вывоз товара за границу — это один из способов прекращения прослеживаемости. Это значит, что экспортёры тоже обязаны отчитываться перед налоговой. Но вид отчётности зависит от направления экспорта: если товары отправляют в страны ЕАЭС — уведомление о вывозе, в другие страны — отчёт об операциях.