Обязательные документы для кассовых операций

В процессе осуществления кассовых операций необходимо правильно оформлять документы, которые подтверждают факт совершения той или иной операции. Обязательные документы, которые должны быть оформлены при кассовых операциях, включают:

| Номер | Название | Описание |

|---|---|---|

| 1 | Кассовый чек | Документ, который выдаётся покупателю при оплате товаров или услуг наличными деньгами. |

| 2 | Кассовая квитанция | Документ, который выдаётся покупателю при оплате товаров или услуг безналичными средствами. |

| 3 | Акт приёма-передачи | Документ, который оформляется при оплате товаров или услуг между юридическими лицами. |

| 4 | Кассовый отчёт | Документ, который представляет собой сводную информацию о кассовых операциях за определённый период времени. |

| 5 | Счёт-фактура | Документ, который оформляется при оказании услуг по передвижению грузов и является основанием для выставления счёта на оплату. |

Эти документы необходимо хранить в течение определенного срока для возможного предъявления при проверках со стороны налоговых органов или других контролирующих организаций.

Документы для ведения кассового учета

Федеральная служба статистики РФ утверждает несколько первичных документов: расходный и приходный ордера, книги по работе с кассой или по учету денежной наличности, финансовые ведомости. Их специфика и особенности заполнения будут рассмотрены ниже.

Иногда возникают ситуации, в которых ведение кассового документооборота может улучшить эффективность организации, способствовать грамотному планированию и разработке стратегии. В таком случае вести учет нужно согласно всем требованиям Центробанка РФ. Рассмотрим виды кассовой документации, нормативная база которых — Общероссийский классификатор финансовых операций ОК 011-93.

Операции по онлайн-кассе

1.07.2019 г. завершается последний этап внедрения в систему наличных расчетов онлайн-касс, начатый еще 1.07.2017 (ФЗ-54 от 22/05/03 г.). Сразу следует сказать, что изменений в ведении учета по операционной кассе в связи с внедрением кассового обслуживания онлайн не произошло. Порядок документирования и ведения кассовых операций, как и раньше, регламентируется документом №3210-У.

Вместе с тем, введены существенные изменения и дополнения ранее существующего порядка. Применение онлайн-касс регламентируется самим ФЗ-54 и подзаконными актами, принятыми на основе его положений.

Правила наличных расчетов, установленные Центральным банком РФ.

На сегодняшний день отпала необходимость в ведении:

- актов КМ1-КМ3, КМ9 (о переводе показаний денежных счетчиков на нули, о снятии показаний счетчиков при передаче кассы в ремонт, о возврате денег, о проверке наличных);

- журналов КМ4, КМ5, КМ8 (кассира-операциониста, регистрации показаний счетчиков, учета вызовов тех. специалистов);

- отчетов-справок КМ6, КМ7 ( кассира-операциониста, о показаниях счетчиков и выручке).

Согласно ФЗ-54 формируются (ст. 4.1-4):

- отчеты об открытии/закрытии смены;

- отчет о закрытии фискального накопителя;

- кассовый коррекционный чек;

- подтверждение оператора и др.

Фиксируются операции прихода наличности, выдача и получение денег, их возвраты. Наличная выручка приходуется по операционной кассе оформлением ПКО на основании отчета о закрытии смены, аналога применяемого ранее z-отчета.

Важно! Существуют организации и предприниматели, которые полностью освобождены от обязанности использования онлайн-кассы. Их список содержит статья 2 ФЗ-54

Тезисно

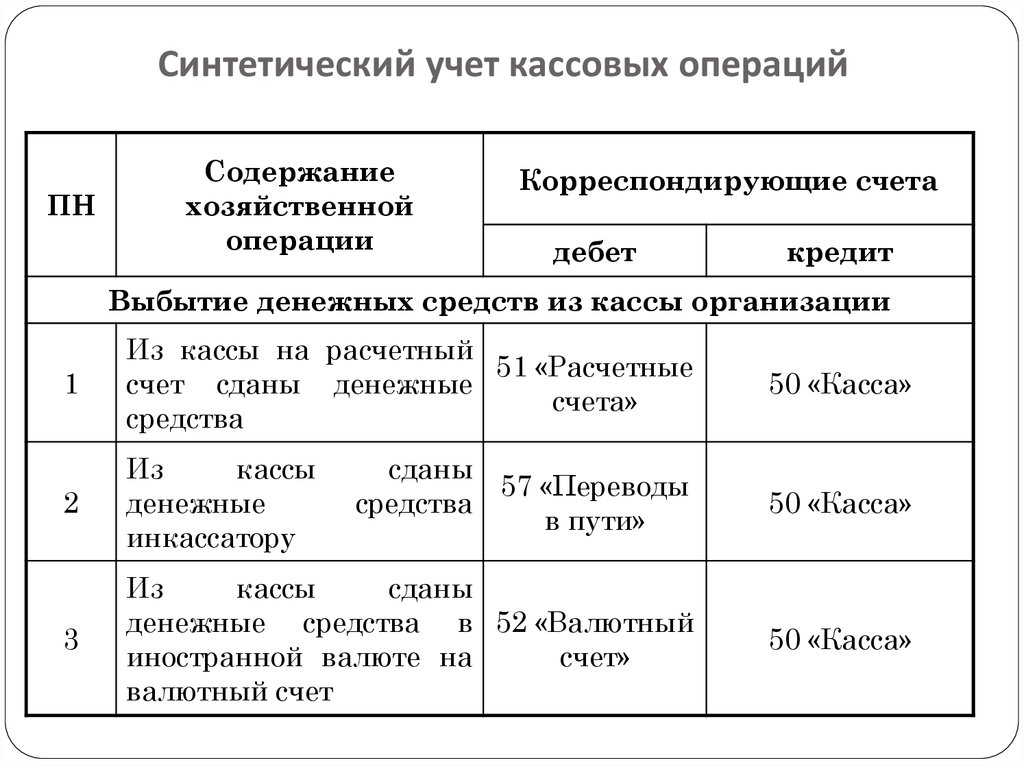

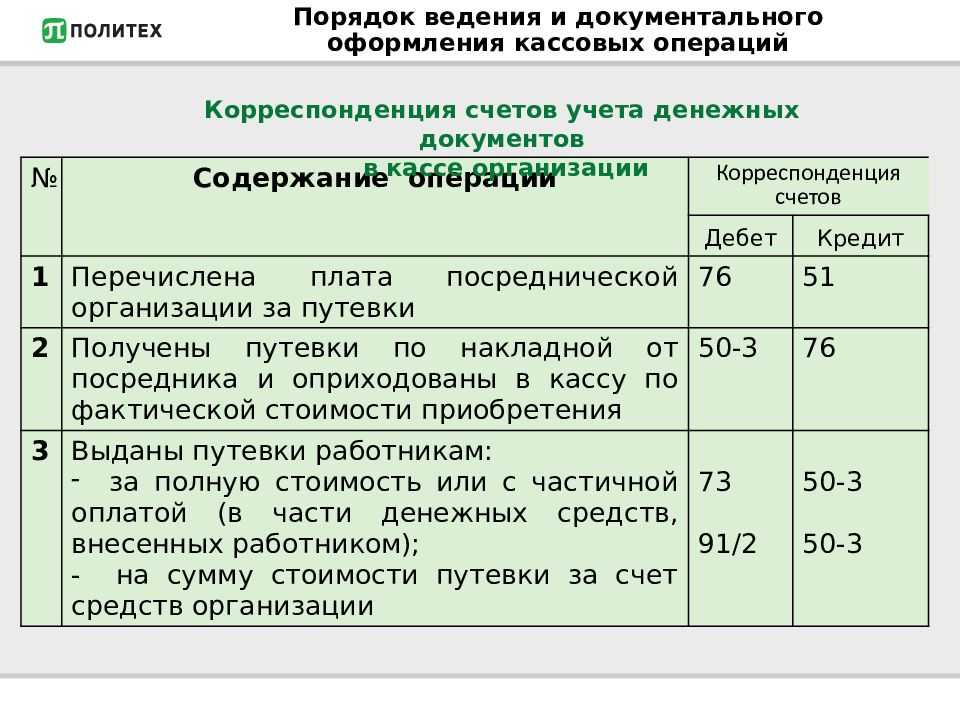

- Бухучет кассовых операций ведется на счете 50, в корреспонденции со счетами учета прихода и расхода по кассе.

- Основные документы БУ кассы – это приходные и расходные кассовые ордера, кассовая книга.

- С введением в хозяйственный оборот новых технических средств – онлайн-касс, учет кассы не претерпел существенных изменений, но возможности учета наличности расширились.

- Для сферы малого предпринимательства и ИП законодатель предусматривает возможность не устанавливать лимит кассы, а предприниматели могут не вести кассовые документы. Это возможно, если в целях НУ они ведут учет показателей, необходимых в учете НУ – физических или денежных.

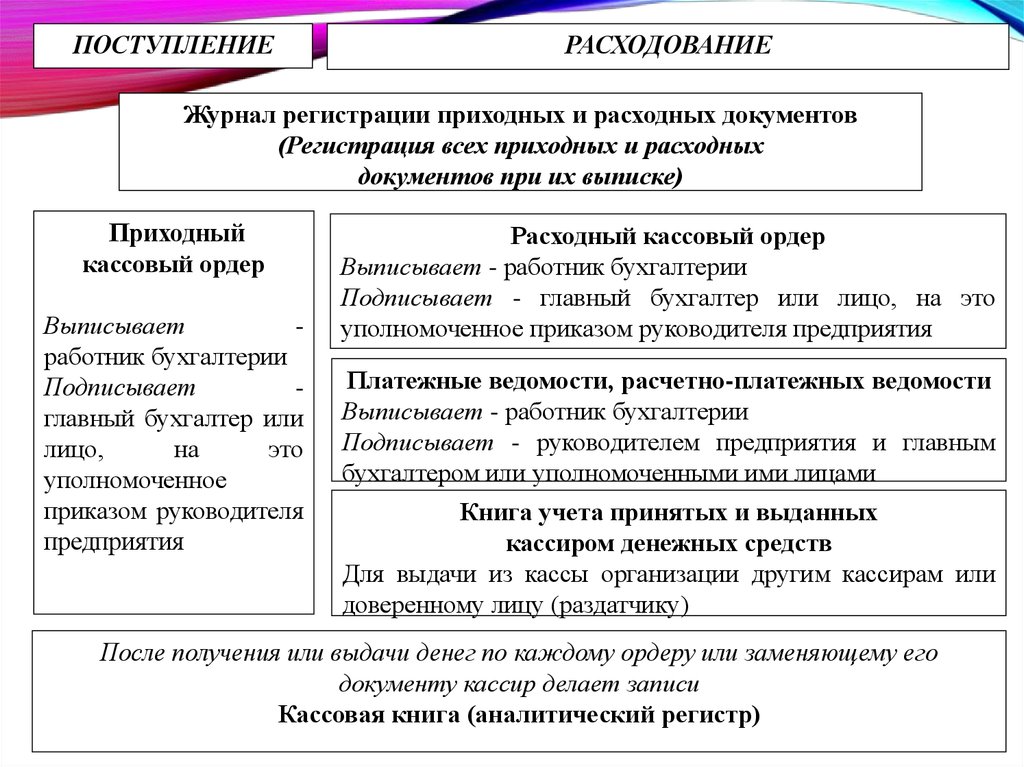

Документальное оформление кассовых операций

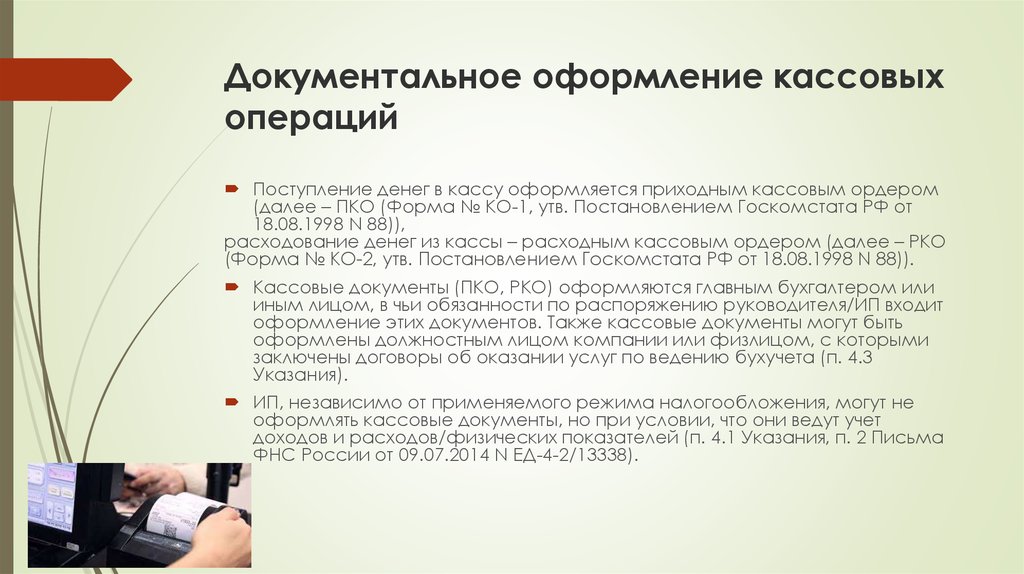

Оформление кассовых операций регулируется правилами Указания N 3210-У, в случае применения ККТ — нормами Закона N 54-ФЗ.

Кассовыми документами по Указанию N 3210-У являются:

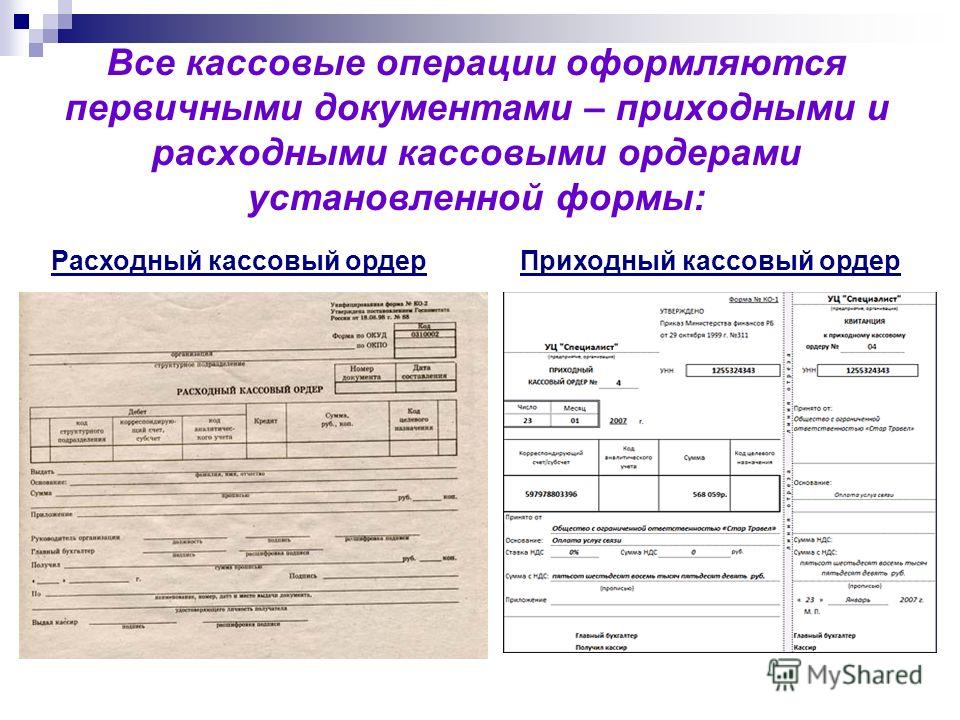

- приходный кассовый ордер (ПКО) — им оформляется поступление денежных средств в кассу, с приложением документов, указанных в ордере;

- расходный кассовый ордер (РКО) — для отражения выдачи денежных средств из кассы. К нему также могут прикладываться документы, перечисленные в ордере.

К другим документам по кассе относят:

- кассовую книгу;

- книгу учета принятых и выданных денежных средств;

- журнал регистрации ПКО и РКО (в Указании N 3210-У не упоминается).

Документы, предусмотренные Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи».

Подробнее о документах по кассовым операциям — в статье Кассовые документы.

По Закону N 54-ФЗ расчеты с применением ККТ оформляйте выдачей кассового чека или БСО.

При применении кассовой техники в конце смены наличные денежные средства поступают в кассу организации, при этом оформляется один приходный документ и один расходный документ, если по кассе ККТ были как приходные, так и расходные операции.

Возможно оформление нескольких ордеров в случае сильно различающих операций, для отражения которых используются различные счета учета.

Закрытие кассовой смены

Как мы уже говорили ранее, открытие и закрытие смены онлайн-кассы должно сопровождаться распечаткой отчетов.

Закрытие смены подтверждает отчет, который содержит такую информацию:

- адрес точки, ФИО кассира и другие данные о смене;

- сколько чеков было напечатано;

- сколько чеков не ушло в ОФД (если эта цифра отличается от нуля, возможны проблемы с передачей данных, которые нужно оперативно устранить);

- сумма выручки;

- сумма возвратов;

- информация о способах оплаты (нал, безнал).

Обязательные реквизиты отчета содержатся в

.

Отчет о закрытии смены — фискальный документ. Большинство онлайн-касс настроено так, что при его оформлении производится полная выемка наличных, отдельную операцию проводить не нужно.

Если вы по какой-то причине не закрыли смену вовремя, порядок действий такой:

прекращаете пробивать чеки;

формируете отчет о закрытии смены;

если успели выдать чеки после того, как прошло 24 часа с момента открытия смены, важно сообщить в ФНС об обстоятельствах случившегося до того, как данные о нарушении ведомство получит от ОФД. Чрезвычайные обстоятельства в идеале нужно подтвердить документально — это повысит шансы на смягчение наказания

Документация при ведении кассовых операций

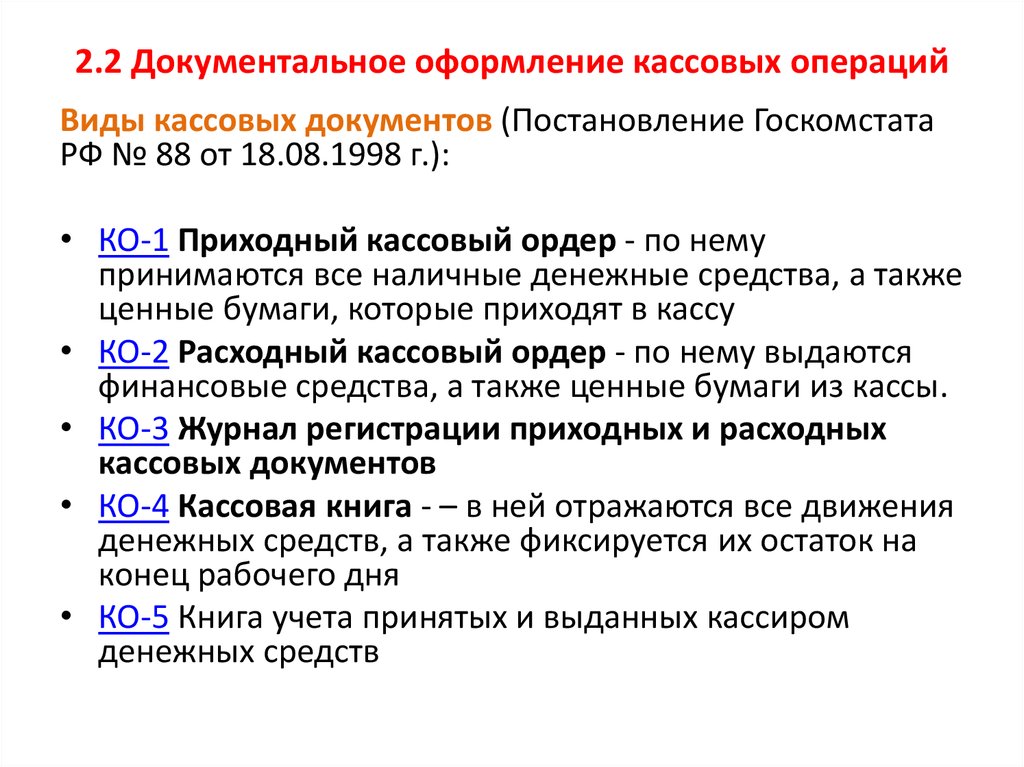

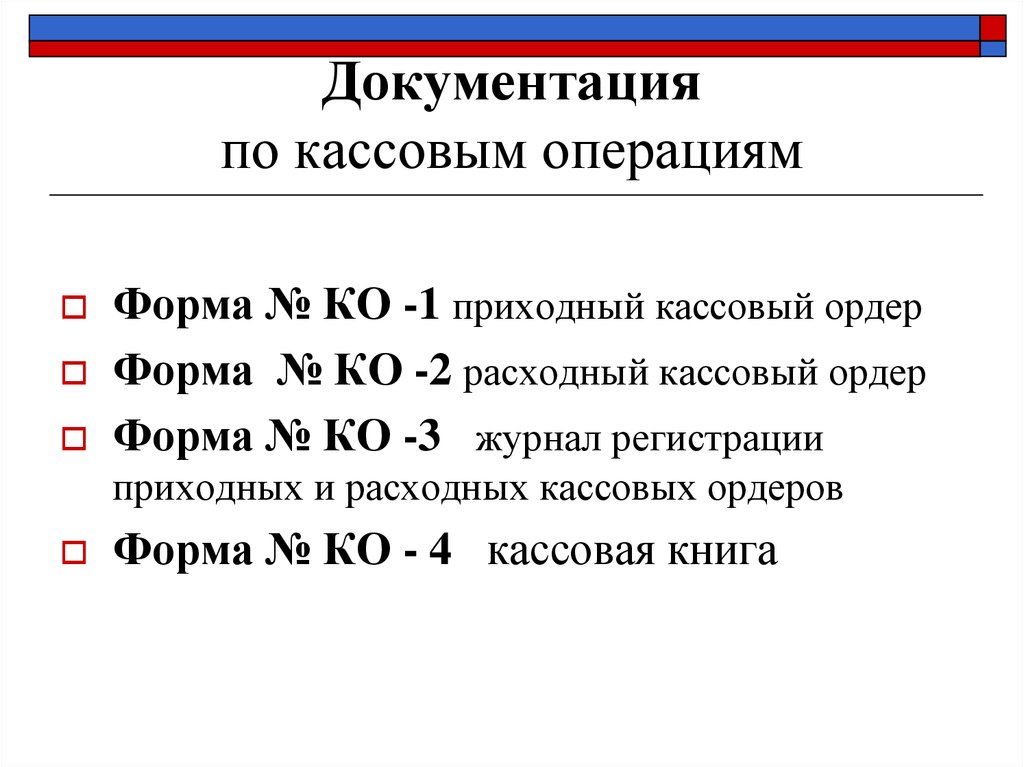

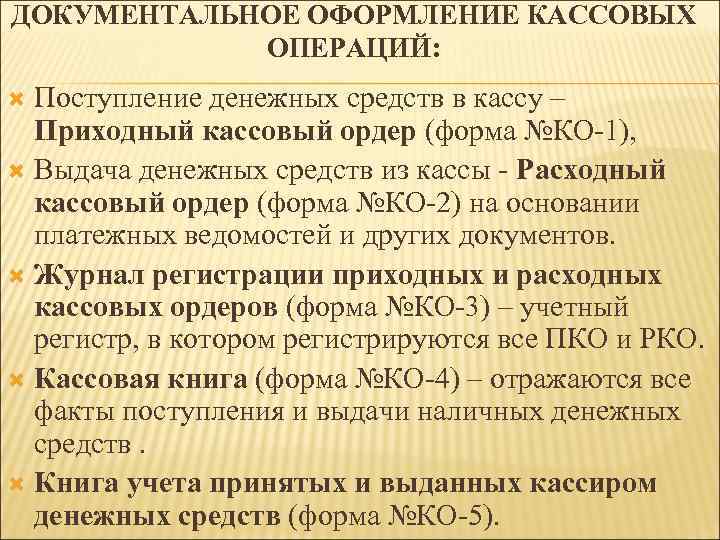

Документальное оформление кассовых операций требует применения унифицированных бланков, установленных постановлением № 88 Госкомстата РФ от 18 августа 1998 года. Некоторые из обязательных бланков включают:

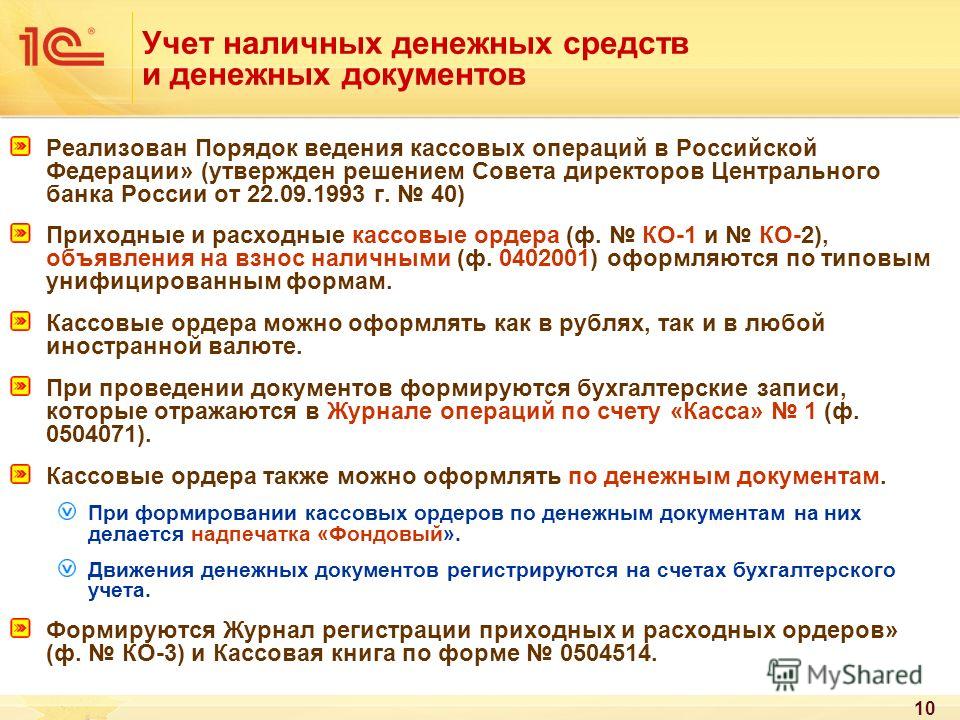

- Кассовая книга (КК) – используется для фиксации и систематизации кассовых операций.

- Приходный кассовый ордер (ПКО) – оформляется при поступлении денег в кассу.

- Расходный кассовый ордер (РКО) – оформляется при выплате денег из кассы.

Все организации и индивидуальные предприниматели, вне зависимости от формы собственности и режима налогообложения, обязаны соблюдать правила и требования при работе с наличными денежными средствами.

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Приходные кассовые ордера в УТ 11

В журнале приходных кассовых ордеров ПКО можно посмотреть уже созданные операции:

И создать новый (при создании необходимо указать тип операции):

Допустим, оформим поступление наличной оплаты от клиента (на основании продажи). Вначале укажем кассу, плательщика и сумму:

На второй закладке заполним основание платежа (исходный документ продажи или договор с контрагентом), если мы получаем аванс от покупателя, то поле оставить пустым:

В списке выбора видим одну строку, в качестве объекта расчетов используется договор с покупателем, оставляем его:

Выбираем ставку НДС и статью ДДС, сумма взаиморасчетов заполнится автоматически после записи ПКО:

На третьей закладке заполняются реквизиты для формирования печатной формы ПКО:

Распечатаем ПКО:

Мы рассмотрели далеко не самый эффективный метод создания приходного ордера — гораздо проще оформлять поступление оплаты от клиентов вводом на основании — нужно выделить в списке конкретную операцию продажи и нажать Оформить поступление:

Приходник заполнится автоматически:

В данном случае в качестве объекта расчетов выступает документ реализации:

Особенности кассовых операций в компаниях с обособленными подразделениями

содержит правила оформления кассовых операций и документов компаниями, которые имеют обособленные подразделения. Обособленное подразделение (ОП) — это то территориально обособленное подразделение, по месту нахождения которого оборудуются рабочие места.

При этом правила различаются для ОП:

- сдающих наличную выручку на счет в банке — обозначим такие подразделения «ОП1»;

- сдающих наличную выручку в кассу головного подразделения (кассу организации) — отметим их как «ОП2».

Лимиты остатка наличных в кассе для ОП1 определяются как для юридического лица (отдельно). Лимит ОП2 является частью общего лимита организации — организация информирует ОП2 об установленном ему лимите, направляя экземпляр распорядительного документа.

При этом в ЛНА организации прописывается порядок сдачи наличных в кассу или в банк уполномоченным представителем ОП для зачисления на расчетный счет.

Кассовую книгу:

- ОП1 ведет, направляя копию листа книги в организацию в порядке и сроки, установленные ЛНА;

- ОП2 может не вести.

При сдаче наличных от ОП в кассу организации оформляется обычный ПКО, который подписывают уполномоченные лица организации.

При выдаче денежных средств в ОП оформляется расходный кассовый ордер.

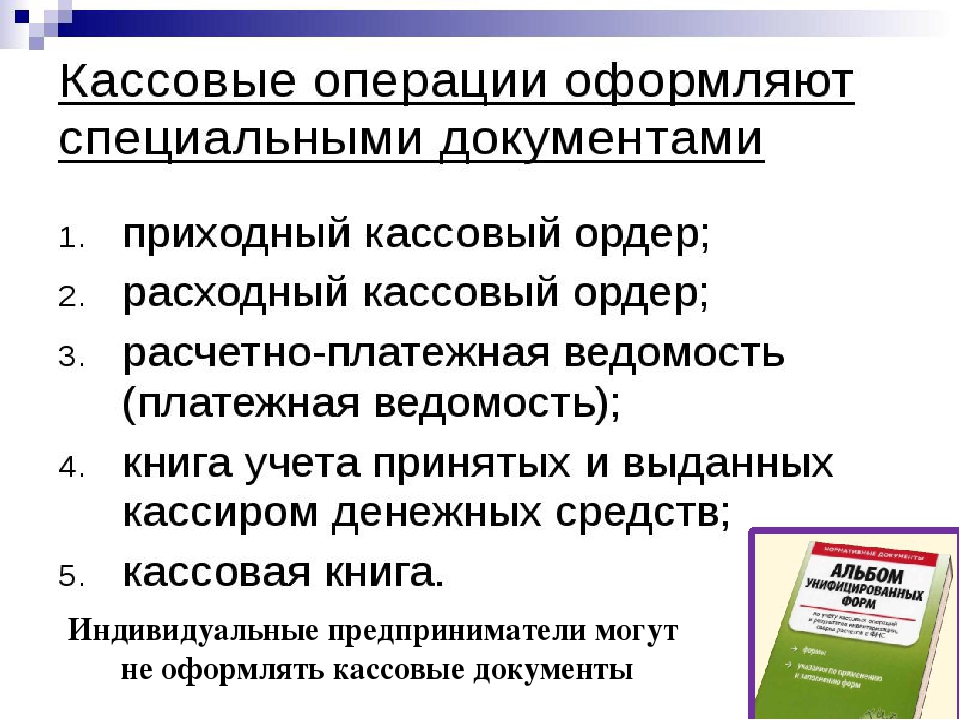

Расчетно-платежная ведомость

Бланк расчетно-платежной или, иными словами, зарплатной ведомости согласно Общему классификатору соответствует коду 0301009. Данная документация предназначена для учета следующих показателей каждого работника предприятия:

- количество отработанного времени;

- размер начислений;

- количество произведенных перечислений и удержаний.

Зарплатную ведомость подготавливает главное материально ответственное лицо – главбух. Достаточно единственного экземпляра, поскольку это документ для внутреннего использования.

В тексте документа обязательно надо прописать все суммы, предназначенные каждому работнику:

- оплата труда;

- соцвыплаты;

- премии, доплаты и надбавки;

- возможные штрафы и удержания.

Если сотрудникам компании зарплата перечисляется на дебетовые карты, то бухгалтерия подготавливает ведомость только с расчетом, а платежная не нужна.

Порядок заполнения документа:

- На титуле ведомости бухгалтер прописывает общую сумму выплат.

- Если есть сотрудники, которым работодатель не успел выплатить заработную плату в отведенный срок, нужно написать напротив фамилий этих работников слово «депонировано».

- В завершающей графе специалист пишет общий размер выплат. На эту сумму затем составляется расходный кассовый ордер. Дата составления ордера фиксируется в документе.

- Отдельным пунктом указывают сумму тех средств, которые депонированы.

Если работодатель выдает зарплату наличными средствами, бухгалтер всегда оформляет этот тип бумаг.

Основание для ведения кассовых операций

Организация, которая осуществляет наличный денежный оборот, обязана иметь ККТ, специальное помещение и материально-ответственное лицо (кассир).

Ведение кассовых операций основано как на соблюдении законодательных актах, так и на разработанных внутри организации локальных актах (положениях, приказах и т.д.), которые не противоречат законодательству. Наличные денежные средства должны храниться в соответствии с требованиями, предъявляемыми к этому процессу.

Таким образом в компании формируется определенный набор правил по ведению кассовых операций, соблюдение которых является кассовой дисциплиной.

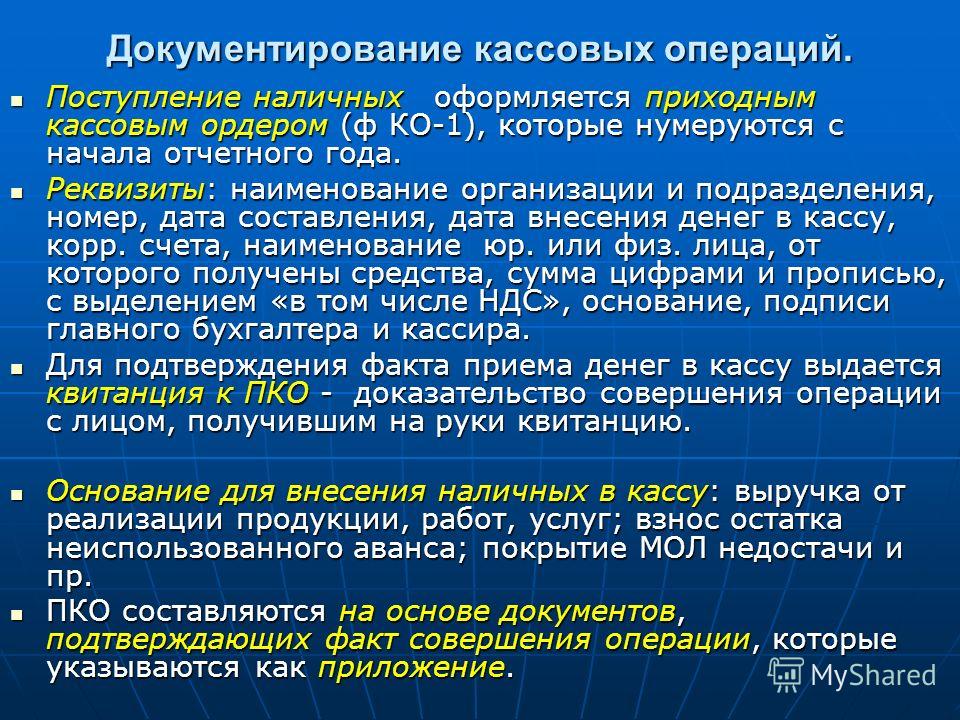

Приходный ордер

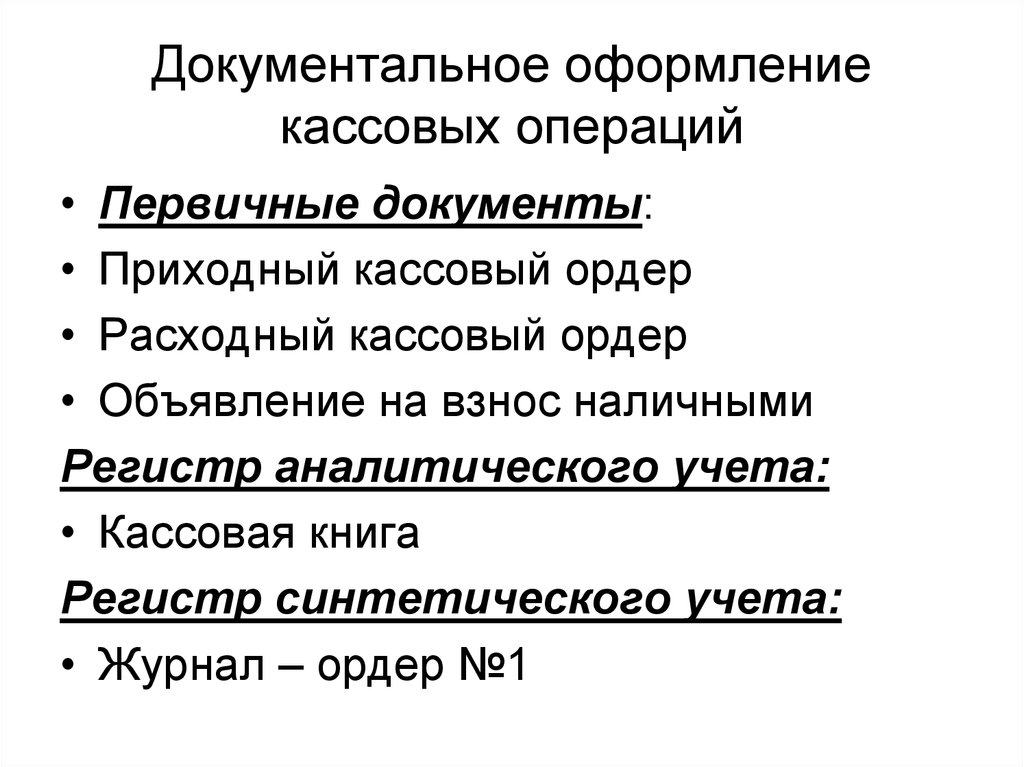

Ордер приходных кассовых операций сокращенно называется ПКО. По Общему классификатору ему присвоен номер 0310001. Функция ПКО — зафиксировать получение кассиром наличности. Целью оформления ПКО будет документирование оформления дебетовых процессов.

Обязательные элементы структуры ПКО:

- регистрационный номер;

- полное название компании, отделения или дочернего предприятия с указанием кодов по ОКПО (это по необходимости);

- число составления;

- корреспондирующий счет или субсчет (если на предприятии ведется бухучет).

Аналогично случаю с книгой кассовых операций, допустимо заполнение ПКО как в письменном, так и в электронном варианте. Запрещено сдавать ордер приходных операций с исправлениями, помарками, опечатками.

Оформление первичных кассовых документов

Однако это не касается первичных кассовых документов, которые и сейчас продолжают составляться по утвержденным унифицированным формам (см. информацию Минфина России № ПЗ-10/2012).

В настоящее время порядок оформления кассовых документов регулируется:

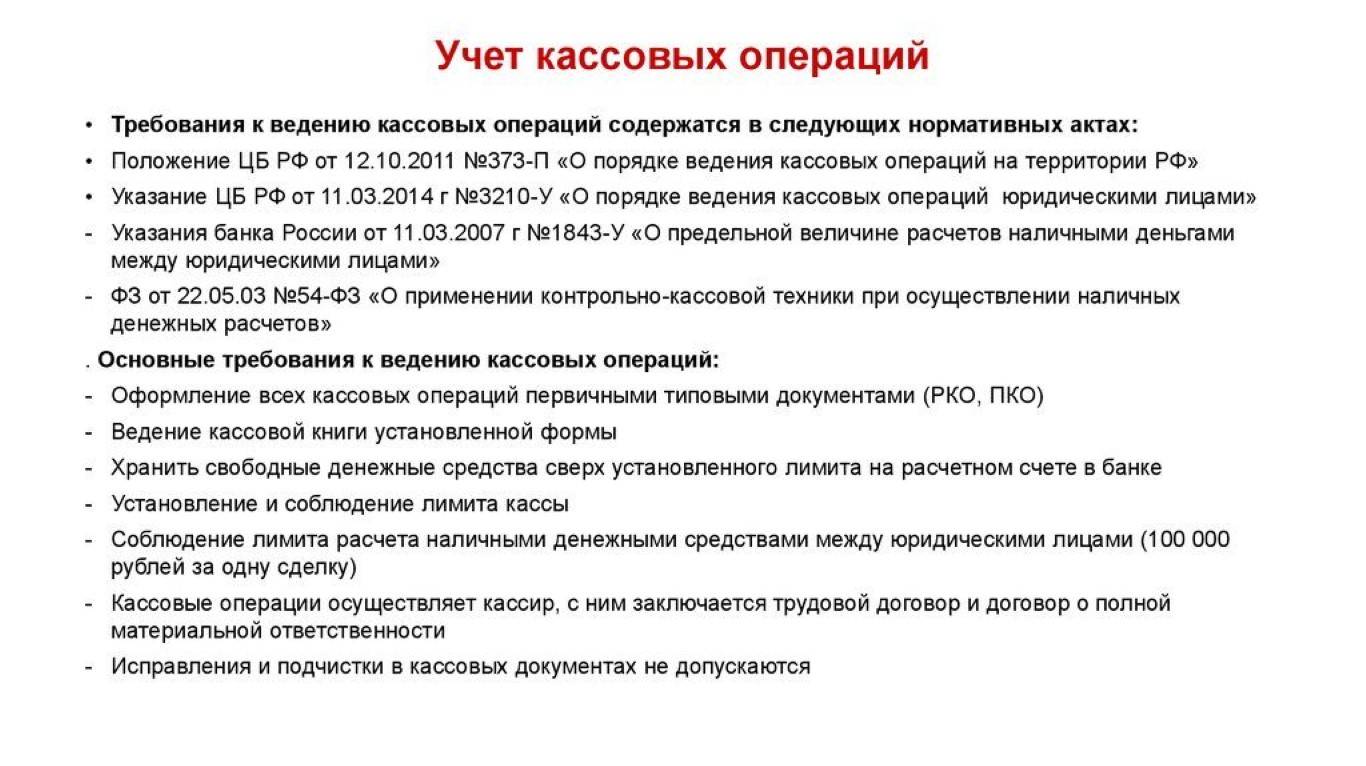

- Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У).

- Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Книга учета денежных средств

Номер документа по Общему классификатору 0310005. Книгу учета денежных средств ведет старший кассир предприятия. В данной документации фиксируются кассовые операции, проведенные между старшим кассиром и его младшими коллегами на протяжении одного рабочего дня. Но если компания маленькая, то от ведения подобной книги вполне можно отказаться.

Порядок действий с книгой учета денежных средств:

- Перед началом рабочего дня старший кассир или иное уполномоченное приказ руководителя лицо выдает наличные средства младшим кассирам. Деньги выдаются строго под роспись.

- После трудового дня все оставшиеся в кассе деньги отдаются также под роспись в книге учета. Если необходимо часть средств отдать в качестве зарплаты сотрудникам, то уполномоченное лицо должно отчитаться за них до того, как истечет проставленный в ведомости срок.

Все оставшиеся на конец дня денежные средства старший кассир перекладывает в специальный конверт. На нем работник пишет точную сумму остатка, а потом передает под расписку. В случаях, когда по окончанию срока, указанного в платежной ведомости, сохраняется какой-либо остаток, он полностью возвращается в центральную кассу. При этом в книге учета обязательно надо сделать запись о совершенной операции.

Как правило, ответственность за оформление и контроль книги учета поручается главному бухгалтеру. Но зачастую в компаниях обязанности передаются другим сотрудникам. Индивидуальным предпринимателям разрешается поручить ведение книги учета себе лично или же другому работнику, который пользуется особым доверием у руководителя.

Актуальные правила кассовой дисциплины на 2019 год

Четкую структуру ведения финансовых операций должны соблюдать все организации, но это зависит от масштабов бизнеса, в сфере которого работают. Организационно-правовая база и выбранная схема отчисления налогов также не играют роли. Все компании, которые проводят действия с наличностью, обязаны соблюдать требования по оформлению и проводке процедур с кассой. Чтобы ознакомиться с правилами, смотрите Налоговый кодекс (п. 4 ст. 346.11, п. 5 ст. 346.26).

Требования Налогового кодекса распространяются на:

- структуры госбюджета;

- предприятия частного сектора;

- физические лица, ведущие бизнес (индивидуальных предпринимателей);

- предприятия и ИП, использующие в деятельности кассовые аппараты;

- фирмы и ИП, использующие в работе документации строгого подотчета.

Как было сказано выше, ИП освобождены от проводки некоторых бумаг: книги кассового учета, приходно-расходных документов.

Регулярно сотрудники налоговой службы осуществляют инспекцию правильности соблюдения кассовых процедур и финансовой дисциплины. В их задачи входит:

- сверка сведений в книге кассовых операций со сведениями в первичных бумагах;

- проверка того, оформлены и задействованы ли наличные средства;

- своевременно ли проведены записи о внесенных деньгах.

При обнаружении нарушений дисциплины финансовых операций налоговики выписывают компании штраф.

Стать автором

Стать экспертом

Законодательное регулирование

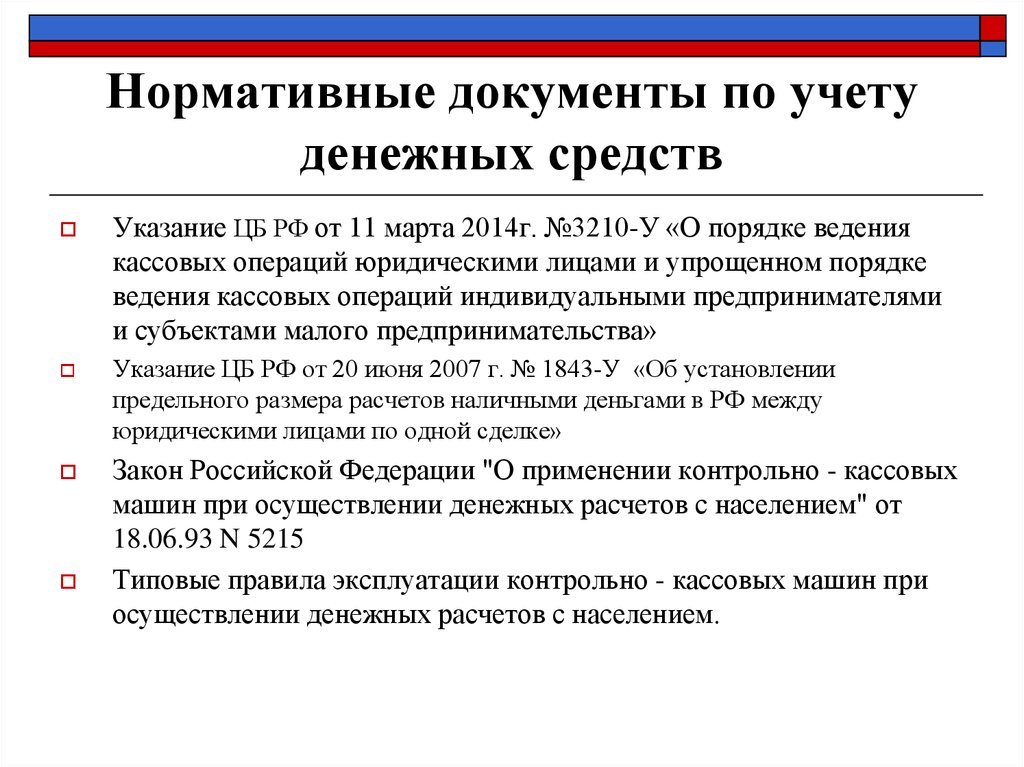

Предприниматели и организации самостоятельно решают, как поддерживать порядок ведения кассовых операций. Опираются на принципы, которые прописаны в указании Банка РФ №3210-У.

Также при ведении соблюдаются меры, установленные Центробанком РФ в . Например, в них сказано, что тратить деньги от продажи продукции и услуг разрешено только на:

- зарплаты работникам;

- возмещения по страховым договорам;

- оплату товаров, работ и услуг;

- выдачу средств под отчёт;

- выдачу займов и так далее.

| Основные требования Центробанка РФ при ведении кассовых операций | |

|---|---|

| Контролировать и соблюдать кассовый лимит | Соблюдать ограничения в 100 000 ₽ в рамках одного договора по расчётам с юрлицами и ИП |

| Расходовать кассовые средства исключительно на допустимые цели | Вовремя и правильно оприходовать денежные средства |

Ограничение наличных расчетов

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости

Люди также спрашивают

Как правильно оформлять кассовые документы?

Кассовые документы Кассовые операции оформляются приходными кассовыми ордерами, или ПКО, и расходными кассовыми ордерами, или РКО (указания Банка России от 11.03.2014 № 3210-У). По каждому ПКО и РКО нужно вносить записи в кассовую книгу. Такой порядок сохранился и после перехода на онлайн-кассы.

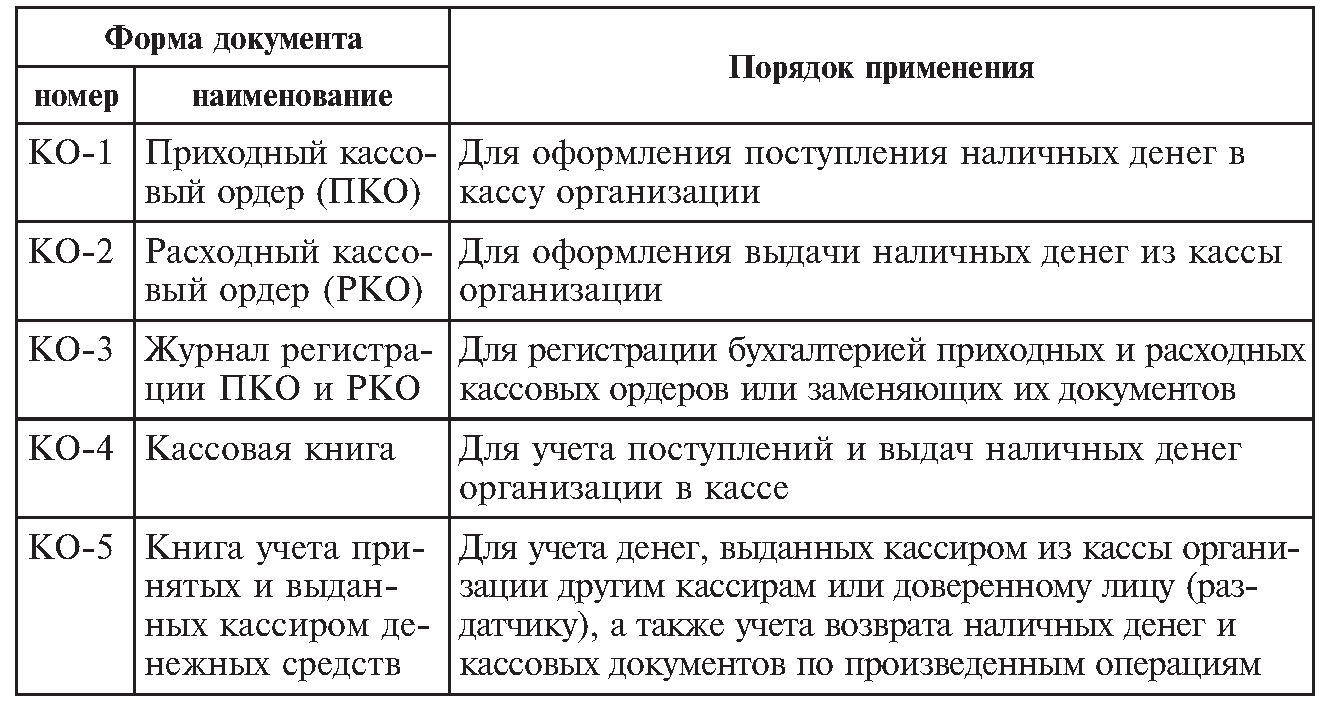

Какие документы оформляет кассир по учету кассовых операций?

Всего их 5 видов: Приходный кассовый ордер — ПКО;Расходный кассовый ордер — РКО;Кассовая книга;Платежная ведомость;Книга учета кассиром принятых денежных средств.

Какие документы являются основанием для оформления кассовых документов?

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это: ордеры – расходный и приходный, сокращенно РКО и ПКО;книга;платежная ведомость (если через ККТ рассчитываются с сотрудниками).

Какие документы обязательны при ведении кассовых операций в организации?

Документальное оформление кассовых операций Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв.

Заполнение кассовых документов

Составляет и заполняет кассовые документы сотрудник, на которого возложена данная обязанность. Это может быть бухгалтер, главный бухгалтер, кассир. Если в штате нет бухгалтерских работников, этим занимается сам руководитель или ИП.

Заполнять кассовые документы можно несколькими способами (п. 4.7 указания № 3210-У):

- От руки.

- На компьютере с последующей распечаткой на бумажном носителе.

- В электронном виде. В этом случае должна обеспечиваться их защита от несанкционированного доступа, искажений и потерь информации. Такие кассовые документы подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

В первых 2 случаях документы подписываются собственноручными подписями уполномоченных лиц. Электронный же документ может подписать электронной подписью не только тот, кто его сформировал, но и получатель денежных средств — в случае оформления расходного кассового ордера. А если сотрудник формирует электронный приходный кассовый ордер, то квитанция такого документа может быть направлена вносителю денежных средств по электронной почте (п. 5.1 указания № 3210-У).

Обо всех нововведения в сфере регулирования кассовой дисциплины вы можете прочесть .

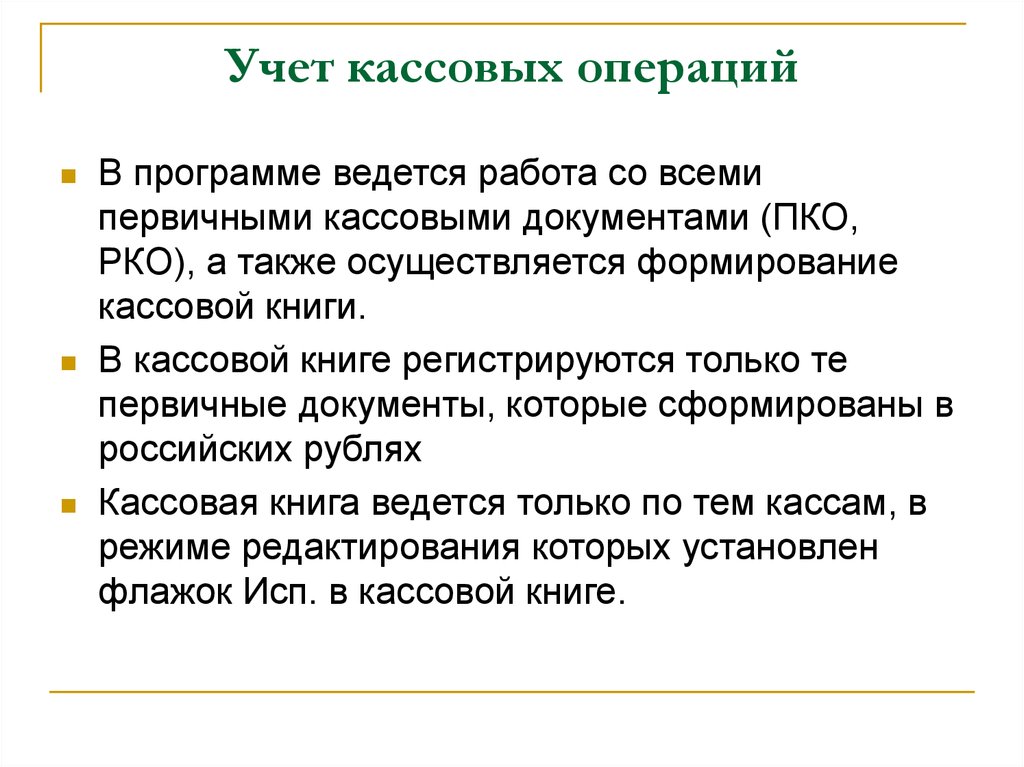

Создание кассы предприятия в УТ 11

В программе должна быть зарегистрирована минимум одна касса предприятия. Если вы работаете с разными валютами или в программе заведено несколько разных организаций, то под каждую комбинацию организация/валюта создается отдельная касса.

В открывшемся списке нажимаем Создать. В карточке кассы вводим наименование, организацию и валюту:

Также необходимо включить возможность выдачи денежных средств ДС без указания заявки на оплату и возможность приема и передачи ДС в другие кассы без распоряжения.

Учет кассовых ордеров возможен в основной кассовой книге предприятия, или в отдельной кассовой книге (тогда ее предварительно нужно создать):

Так выглядит карточка кассовой книги:

В моем случае будет использоваться основная кассовая книга.

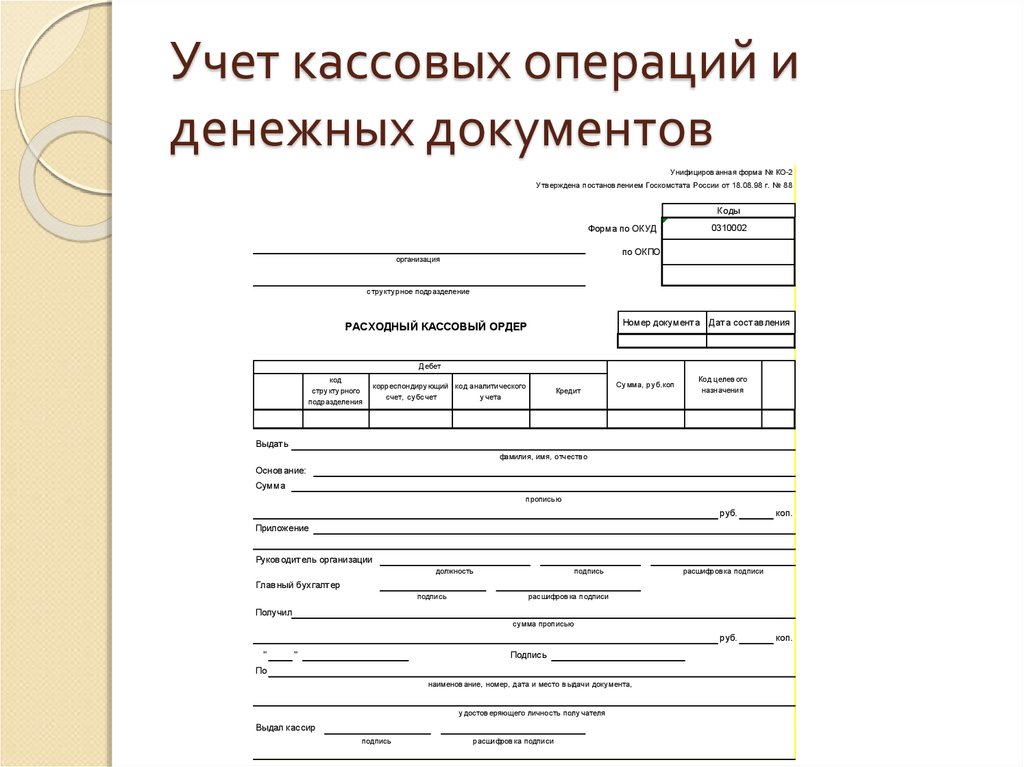

Расходный ордер

Ордер расходных кассовых операций сокращенно называется РКО. По Общему классификатору ему присвоен номер 0310002. Цель ведения РКО — оформить трату денег, находящихся на балансе фирмы и зафиксировать эту процедуру.

Передача наличности требует от кассира спросить и проверить расписку человека, получающего средства и документ, подтверждающий его личность. При этом:

- расписку заполняет сам получатель от руки;

- сумма рублей для выдачи указывается прописью, а если она включает копейки — то копейки пишутся цифрами;

- если выдача средств осуществляется по доверенности, то кассир должен указать в РКО ФИО доверенного лица.

Реквизиты расходного ордера записывает кассир. Главный бухгалтер заверяет документ, а подписывает бумагу руководитель. Обязательные элементы структуры РКО полностью совпадают с реквизитами ордера приходных операций.

Документальное оформление кассовых операций

Движение наличных денежных средств необходимо документально подтверждать. Для этого используют как минимум три основных документа:

Три основных документа

Три основных документа

Кассовой документацией занимается ответственный работник. Для этого его наделяют соответствующими полномочиями и выдают печать (штамп), которую он проставляет на документах для подтверждения выполнения операций.

Также кассовые документы могут оформлять и другие компании, с которыми есть соглашения об оказании услуг по ведению бухучёта. Например, часто его доверяют сервису «Моё дело» из-за качества обслуживания и профессионализма.

Порядок заполнения РКО и ПКО

Федеральным законом от 06.12.2011 N 402-ФЗ к оформлению первичных документов определены такие требования:

- полное название

- число, когда составлен документ

- организация, составившая документ

- содержание проведенной операции

- величина и единицы измерения

- должности лиц, оформивших операцию

- подписи лиц и их расшифровку

Непосредственно в ПКО и РКО имеются такие особенности оформления:

- указывается корреспондирующий счет

- основание для приема (выдачи) денег

- лицо, которому выдаются деньги (от которого принимаются)

- сумма указывается цифрами и прописью

- перечисляются документы-основания для выдачи с номерами и датами их составления

Оформление квитанции при оплате услуг

Для составления квитанции при оплате услуг следует использовать стандартные элементы:

| 1. | Наименование организации, предоставляющей услугу. |

| 2. | ФИО клиента, совершившего оплату. |

| 3. | Дата и время оплаты. |

| 4. | Описание оплаченной услуги с указанием ее стоимости. |

| 5. | Сумма оплаты и ее разбивка по видам (например, наличные деньги, безналичные средства). |

| 6. | Подпись клиента (если необходимо). |

Кроме указанных элементов, в квитанции можно добавить дополнительную информацию, такую как контактные данные организации, номера лицевых счетов или договоров, а также номер кассового чека или иной уникальный идентификатор оплаты.

Квитанция должна быть оформлена четко и легко читаемым шрифтом, чтобы избежать возможных недоразумений или споров. Стоит также учесть требования законодательства или внутренних инструкций организации, которые могут предусматривать дополнительные требования к оформлению квитанций.

Нормативное регулирование

Федеральный закон от 06.12.2011 N 402-ФЗ определяет требования к учету и оформлению первичной документации

Указание Банка России от 11.03.2014 N 3210-У устанавливает порядок ведения операций по кассе

Положение Банка России 29.01.2024 N 630-П регулирует порядок ведения операций на наличным денежным средствам, хранение, инкассацию

Постановление Госкомстата РФ от 18.08.1998 N 88 утверждены унифицированные формы документации по кассовым операциям и инвентаризации

Федеральный закон от 22.05.2003 N 54-ФЗ о ККТ, работе онлайн касс

КоАП РФ определяет меры ответственности за несоблюдение кассового режима

Особенности ведения кассовых операций ИП

Рассмотрим упрощенный порядок для ИП, предусмотренный Указанием N 3210-У в отношении операций с кассой (работы с ККТ не касается).

Если ИП ведет учет доходов и расходов, иных выбранных объектов налогообложения в соответствии с применяемым режимом:

- кассовые документы — приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) — можно не создавать, кассовую книгу (форма КО-4) не вести;

- лимит кассы разрешается не устанавливать.

Но если есть работники и зарплата выдается через кассу, создавать расчетно-платежную или платежную ведомость придется.

Данные о движении наличных (поступление и выдача) фиксируются в книге учета доходов и расходов (другой аналогичной форме) по факту совершения операций.

На наш взгляд, в этом случае оптимально предусмотреть систему, позволяющую контролировать движение наличных средств. Например, при выдаче (под отчет сотрудникам и т. п.) и поступлениях в кассу (возврат неиспользованных подотчетных сумм и т. п.) оформлять расписки в получении денег.

Если ИП принял решение оформлять кассовые документы, то создавать и подписывать ПКО и РКО, вести кассовые операции, кассовую книгу он может в том числе самостоятельно, без привлечения дополнительных сотрудников.

Кассовые документы: виды, оформление, хранение, исправления

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы:

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Порядок проведения кассовых операций

Документальное оформление кассовых операций отображается в установленной межведомственной форме первичного документооборота. Порядок ее ведения регламентирует Центробанк и Министерство финансов РФ. Также нормативная база включает положения Федеральной службы государственной статистики и инструкции Государственной налоговой службы.

Вести документооборот может кассир или другой человек, который имеет данные полномочия. И в первом, и во втором случае необходимо оформить приказ о его назначении. Как правило, данную функцию выполняет один человек. Но при большом товарообороте на крупных предприятиях работают несколько кассиров. В таком случае в штатном расписании указывается старший кассир, который отвечает за документооборот фирмы. Если же работает сам предприниматель и не имеет дополнительного персонала, вести учет кассовых операций он должен самостоятельно.

Расходные кассовые ордера (РКО) в УТ 11

Для РКО в программе есть отдельный журнал документов:

Аналогично предыдущему типу документов, здесь тоже две закладки:

При создании РКО следует заполнить тип операции — выберем Оплата поставщику:

Первым делом указываем кассу и получателя:

Дальше укажем объект расчетов (те документы/договоры, которые мы оплачиваем). Если аванс — поле оставляем пустым.

В данном случае покажу, как одним ордером оплатить несколько объектов расчетов:

В появившемся окне программа самостоятельно определила подходящую для оплаты операцию (самый старый долг):

Однако при необходимости пользователь может подобрать оплачиваемые документы самостоятельно:

В результате заполняется табличная часть ордера Расшифровка платежа:

Теперь заполняются сведения для корректной печати РКО:

В журнале РКО вторая закладка пустая, несмотря на то, что оформлены и заказы поставщику, и документы приобретения, по которым еще не было оплат:

Причина — сюда попадают только значения документов Заявка на расходование денежных средств (будем рассматривать в следующих уроках).

Печать на кассовых документах

Как обязательный реквизит печать предусмотрена на таких кассовых документах, как:

- (в этом случае печать ставится на квитанции, передаваемой вносителю денег, при условии что документ оформлен на бумаге);

- (здесь печатью заверяется запись «В этой книге пронумеровано и прошнуровано _______ листов», которая делается на последней странице бумажного варианта).

Поскольку печать содержат унифицированные формы этих документов, обязательные к применению, проставлять ее целесообразно даже в том случае, если вы официально от нее отказались. Она обезопасит вас от возможных претензий при проверке. Однако это не обязательно должна быть круглая печать организации, ее вполне можно заменить печатью для кассовых документов или специальным штампом.

В другой кассовой первичке, в том числе расходном ордере, Журнале регистрации приходных и расходных кассовых документов и Книге учета принятых и выданных кассиром денежных средств, печать необязательна.