Как можно избежать штрафов

Избежать наказания, когда речь идет об искажении данных бухучета, из-за которых организация не доплатила налог в бюджет, можно. Во-первых, штрафа не будет, если подать в инспекцию уточненную налоговую декларацию (расчет), а перед этим погасить недоимку и заплатить пени. Во-вторых, можно исправить ошибки и сдать пересмотренную бухгалтерскую отчетность в инспекцию. Об этом сказано в пункте 2 примечания к статье 15.11 Кодекса РФ об административных правонарушениях.

Совет: если инспекторы выставили штраф за ошибку в бухгалтерском учете, которая никак не отразилась на сумме налога, то такое наказание можно оспорить.

Самые распространенные ошибки в бухучете, которые часто признают грубыми, представлены в таблице.

В чем инспекторы видят ошибку

Почему ошибку считают грубой

Можно ли оспорить штраф

Входной НДС приняли к вычету на основании копий счетов-фактур из-за того, что поставщик задерживает оригиналы

Искажены данные по счетам 19 и 68 субсчет «Расчеты по НДС»

Штраф можно оспорить, так как бухгалтер нарушил правила вычета НДС, предусмотренные главой 21 Налогового кодекса РФ. Бухгалтерское законодательство этот вопрос не регулирует. Более того, данные на счета 19 и 68 попадают из налоговых регистров – книг покупок и книг продаж

Важное уточнение про ошибки в счетах-фактурах. Если неточности не мешают инспекторам идентифицировать покупателя, продавца, наименование товаров, работ, услуг, а также их стоимость, ставку НДС и сумму налога, то проверяющие не вправе отказать в вычете (п. 2 ст. 169 НК РФ)

И тогда об искажении данных на счетах не может быть речи

Входной НДС приняли к вычету на основании счетов-фактур, в которых есть ошибки

Входной НДС приняли к вычету не в том налоговом периоде

Несвоевременно отражены данные по счету 68 субсчет «Расчеты по налогу на прибыль»

Налоговые расходы списали на основании копий первички из-за того, что поставщик задерживает оригиналы

Искажены данные по счету 68 субсчет «Расчеты по налогу на прибыль»

Штраф можно оспорить, если речь идет о расходах, которые организация признает при расчете налога на прибыль на основании специальных налоговых регистров. Например, любые нормируемые затраты (представительские, рекламные расходы, проценты по займам, компенсация за использование личного имущества сотрудника на службе и т. д.). Организации, как правило, учитывают такие расходы на основании справок-расчетов или иных налоговых регистров. А раз так, то говорить об искажении в бухучете нельзя

Налоговые расходы списали на основании первички, в которой есть ошибки

Налоговые расходы списали на основании копий первички из-за того, что поставщик задерживает оригиналы

Несвоевременно отражены данные по счету 68 субсчет «Расчеты по налогу на прибыль»

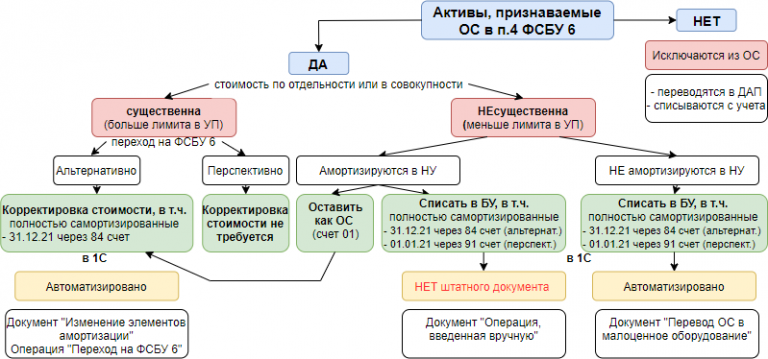

Занизили стоимость объекта основных средств на счете 01 (03)

Занижен налог на имущество, так как отражена неверная сумма на счете 01 (03)

Штраф оспорить не получится, так как ошибка напрямую связана с искажениями в бухучете. Ведь налоговой базой является среднегодовая стоимость имущества, которую компания определяет по данным бухучета (п. 1 ст. 375 НК РФ)

Обратите внимание, что с 2014 года региональные власти могут прописать в законодательстве другой порядок по некоторым объектам: базой станет кадастровая стоимость, а не бухгалтерская

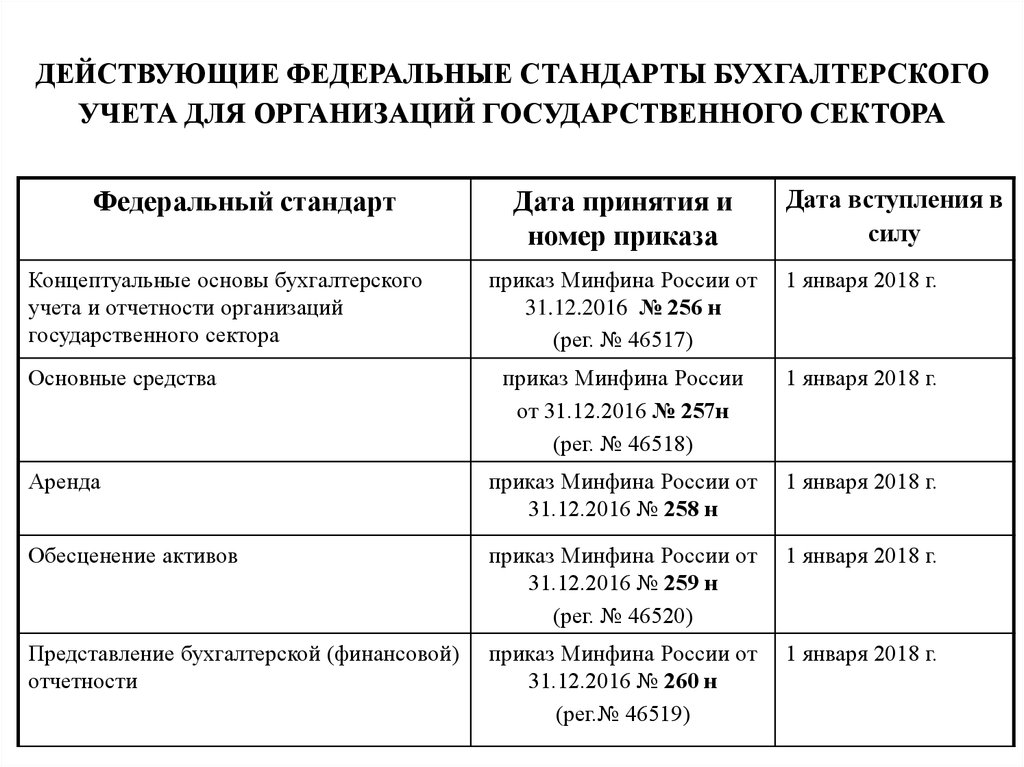

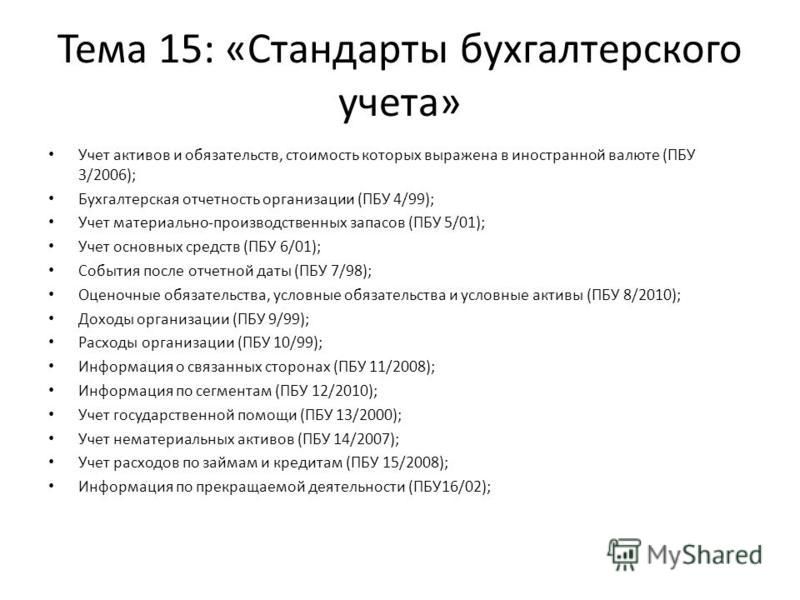

Организация бухгалтерского учета

Ведение бухучета и хранение документов бухучета организует руководитель организации (ч. 1 ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Он обязан выбрать один из следующих вариантов и закрепить это в учетной политике:

возложить ведение бухгалтерского учета на главного бухгалтера или на другого ответственного сотрудника организации;

заключить договор об оказании услуг по ведению бухучета со сторонней организацией (специалистом);

принять ведение бухучета на себя (для субъектов малого и среднего бизнеса, а также некоммерческих организаций, имеющих право применять упрощенные способы ведения бухучета).

Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Пример бухгалтерских проводок при покупке и продаже товаровИнфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

Проверяем разделы

Необходимо убедиться, что учетной политикой установлены методы, которыми определяются оценочные значения — сроки полезного использования и справедливая стоимость имущества, величина резервов,

амортизационных отчислений, доходов и расходов будущих периодов.

В раздел «Методы оценки» должно быть включено общее правило определения оценочного значения показателя на тот случай, если возникнет необходимость применять показатель, оценочное значение которого в учетной

политике не предусмотрели. Например, можно указать, что показатель оценивает бухгалтер на основе профессионального суждения.

Например

Изменение в учетной политике метода оценки безвозмездно поступившего имущества — существенное изменение, так как влияет на сопоставимость отчетных показателей и меняет финансовый результат.

Такого рода изменения учреждение должно согласовать с учредителем, а информацию о них раскрывать в отчетности (в пояснительной записке к отчету или в отдельном

сопроводительном письме). Кроме того, в учреждении должно быть сформировано профессиональное суждение о существенности изменений.

В разделе «Финансовые результаты» должен быть прописан порядок, по которому признаются доходы в учете, а также документы-основания. Учетная политика должна включать в себя особенности

признания доходов, если они не установлены в федеральных стандартах.

Также в разделе о финансовых результатах должны быть указаны правила расчета резерва под сомнительную задолженность, а также установлена периодичность его создания. С 2019 года учреждения

обязаны формировать резерв для сомнительной задолженности по доходам. Кстати, сомнительную и безнадежную дебиторскую задолженность выявляет комиссия по поступлению и выбытию активов. Поэтому

эта новая функция включается в положение о комиссии.

В разделе «Отчетность» необходимо проверить наличие описания способов определения классификации денежных потоков в случае, если у организации есть денежные поступления или выбытия, которые в стандарте

не описаны. Это необходимо учреждению, чтобы заполнить отчет о движении денежных средств. Правила классификации денежных потоков установлены в СГС «Отчет о движении денежных средств».

В разделе «Признание в учете и раскрытие в бухгалтерской (финансовой) отчетности событий после отчетной даты (СПОД)» должны быть указания, кто принимает решение о том, относить ли

факт хозяйственной деятельности к событиям после отчетной даты. Например, это может делать главный бухгалтер на основе профессионального суждения.

С отчетности 2019 года СПОД учитывается по правилам СГС «События после отчетной даты». По его трактовке существует два вида таких событий:

- подтверждающие — связаны с фактами, уже существовавшими на отчетную дату. Таким образом, они уточняют, отменяют или определяют более точно размер финансовых последствий уже существовавших

событий. Например, после отчетной даты подтверждены признаки безнадежной дебиторской задолженности, изменилась кадастровая оценка земли, зарегистрировано право оперативного управления; - указывающие (свидетельствующие) — связаны с фактами, которые произошли между отчетной датой и датой подписания или принятия отчетности. Например, в этот период начался судебный процесс по прошлогодним

событиям, утрачена значительная часть имущества в результате стихийного бедствия.

Перечень фактов хозяйственной жизни, которые надо относить к событиям после отчетной даты, перечислен в пункте 7 СГС «События после отчетной даты».

Новая структура учетных регулятивов

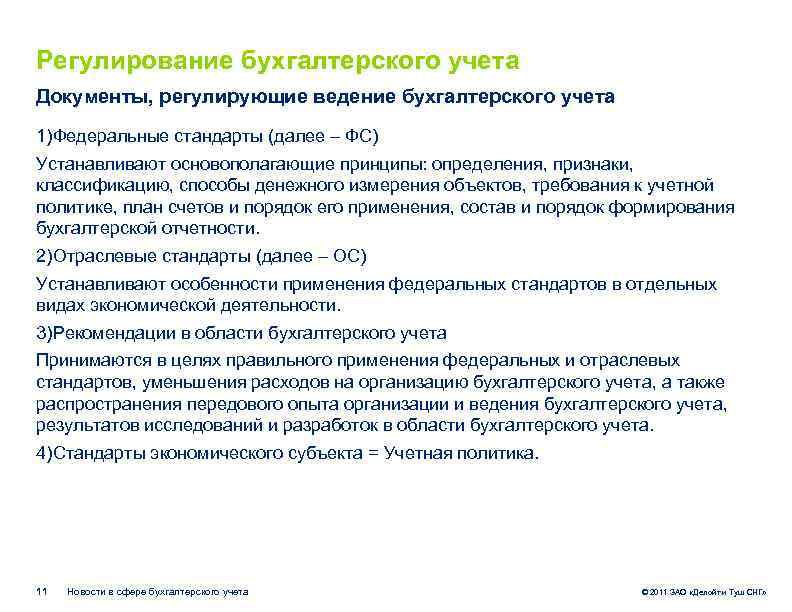

Новый Федеральный закон

«О бухгалтерском учете» также определяет структуру законодательства РФ о бухгалтерском учете, объединяя регулирующие учетную практику документы, не имеющие статус федеральных законов, понятием «нормативные правовые акты».

устанавливает, что «законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов».

При этом,

определяет структуру и соподчиненность именно документов, регулирующих учетную практику и не относящихся при этом к федеральным законам, указам Президента или Постановлениям Правительства, включая в их число и учетные регулятивы самих ведущих учет организаций.

Итак,

, выделяет четыре уровня документов «в области регулирования бухгалтерского учета:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта».

специально устанавливается, что «федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами».

Закон 2011 года подробно определяет функции регулирующих учетную практику документов, относящихся к каждому из выделенных уровней.

ПБУ 18/02 с середины года

Ситуация: как начать использовать ПБУ 18/02, если организация потеряла право не применять его в середине года (например, утратила статус малого предприятия)?

ПБУ 18/02 нужно применять с начала календарного года.

Объясняется это следующим. Налог на прибыль, который нужно заплатить в бюджет, определяется как налог, рассчитанный из бухгалтерской прибыли организации, скорректированный на суммы постоянного налогового обязательства, постоянного налогового актива, отложенного налогового актива и отложенного налогового обязательства (п. 20, 21 ПБУ 18/02).

Налог на прибыль считают по итогам налогового периода – года (п. 1 ст. 285, п. 2 ст. 286 НК РФ). Поэтому, чтобы правильно это сделать исходя из данных бухучета и их взаимосвязи с налоговыми показателями, ПБУ 18/02 нужно применять с начала календарного года.

При этом придется выявить все разницы между бухгалтерским и налоговым учетом, которые возникли с 1 января до начала квартала, в котором организация утратила статус субъекта малого предпринимательства. На эту дату нужно отразить постоянные и отложенные налоговые обязательства (активы). То есть организации, которая потеряла право не применять ПБУ 18/02 в середине года, необходимо внести дополнения в бухучет, отразив все необходимые корректировки за период, когда данное положение не применялось. Сделайте это в том периоде, в котором возникла обязанность применять ПБУ 18/02.

Пример, как отразить разницы между бухгалтерским и налоговым учетом. Организация утратила статус субъекта малого предпринимательства

ООО «Альфа» в сентябре 2016 года утратило статус субъекта малого предпринимательства. Разницы по ПБУ 18/02 бухгалтер отразил с 1 января 2016 года. В учете организации с 1 января 2016 года бухгалтер выявил только одну разницу между бухгалтерским и налоговым учетом: в остаточной стоимости объекта основных средств. В налоговом учете она составила 50 000 руб., а в бухгалтерском – 60 000 руб. Норма амортизации в месяц в налоговом учете – 1389 руб., а в бухгалтерском – 1667 руб. До конца срока полезного использования осталось 24 месяца (и в бухгалтерском и в налоговом учете).

Бухгалтер ООО «Альфа» в 2016 году сделал следующие проводки:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 2000 руб. ((60 000 руб. – 50 000 руб.) × 20%) – отражено отложенное налоговое обязательство;

Дебет 44 субсчет Кредит 02

– 1667 руб. – начислена амортизация;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 56 руб. ((1667 руб. – 1389 руб.) × 20%) – отражено уменьшение отложенного налогового обязательства.

В течение 24 месяцев бухгалтер будет начислять амортизацию и списывать отложенное налоговое обязательство.

Дополнительные записи внесите на основании подтверждающих документов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это могут быть:

первичные документы, свидетельствующие о возникновении различий между бухгалтерским и налоговым учетом;

бухгалтерская справка с обоснованием вносимых записей.

При необходимости внесите изменение в учетную политику организации на текущий год: пропишите обязанность использовать ПБУ 18/02 и порядок его применения (п. 10 ПБУ 1/2008).

Как сделать учетную политику удобной и выгодной

Учетная политика, составленная в конструкторе, не способна учесть все индивидуальные тонкости ведения конкретного бизнеса. Гораздо большую отдачу с точки зрения удобства использования и внедрения оптимальных решений принесет учетная политика, составленная специально для вашей компании, в которой продуман каждый нюанс.

Такая УП помогает регулировать и заранее продумать стратегию ведения бухгалтерского учета, что в конечном итоге определяет стратегию формирования показателей бухгалтерской (финансовой) отчетности. Продуманная УП помогает быть уверенным в выбранных способах учета. Не стоит пренебрегать учетной политикой и внесением изменений в нее.

Эксперты компании «Правовест Аудит» помогут актуализировать вашу учетную политику или скорректировать некоторые ее части под новое законодательство и вновь «открывшиеся» потребности компании. Возможна разработка учетной политики по МСФО.

Команда наших экспертов имеет опыт работы в разных отраслях бизнеса и системах налогообложения. Независимо от размера компании обеспечиваем индивидуальность учетной политики и учитываем потребности организации в сближении бухгалтерского и налогового учета. Разносторонние опробированные знания наших специалистов помогают выбрать оптимальные способы бухгалтерского и налогового учета. Мы обосновываем наши предложения и раскрываем предлагаемые способы учета. Учетная политика согласовывается и дорабатывается с учетом мнения бухгалтерии.

ПОЛУЧИТЬ

АУДИТОРСКОЕ

ЗАКЛЮЧЕНИЕ Вместе с достоверной отчетностью и аудиторским заключением получите максимум пользы от аудита Узнать стоимость аудита за 1 мин

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

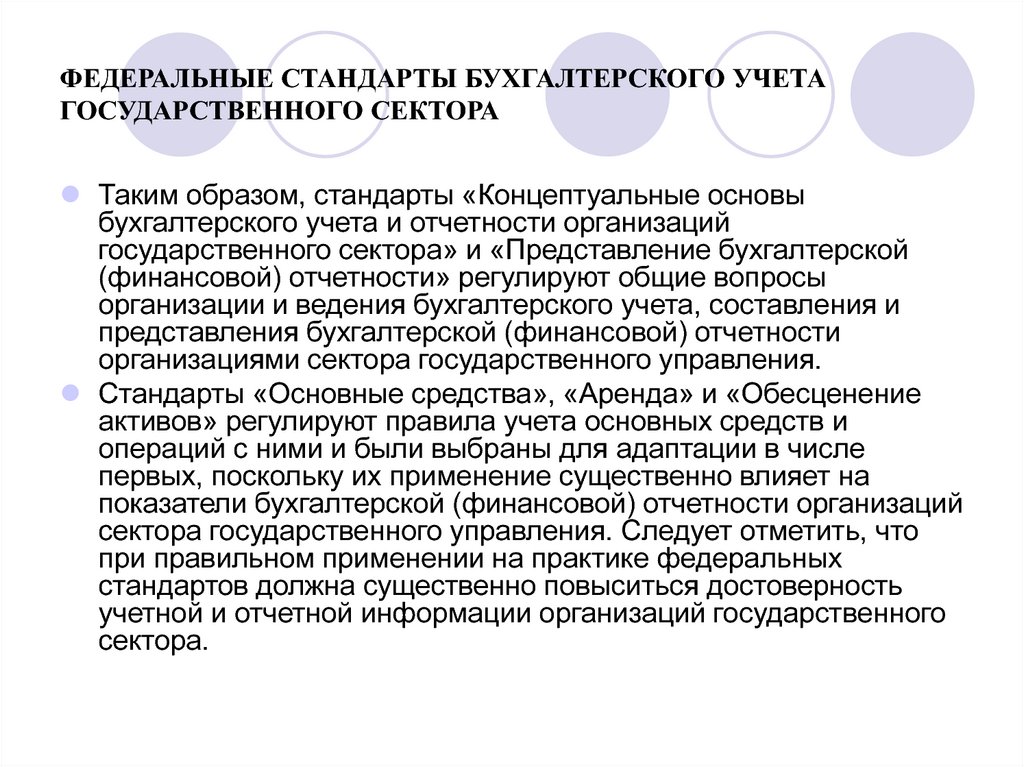

Основные принципы регулирования бухучета

Рассмотрим базовые принципы, по которым осуществляется бухучет:

- Соответствие принятых стандартов реальным нуждам бухгалтеров и пользователей документации.

- Единство системы регулирования.

- Упрощение методов ведения бухучета, формирование упрощенной системы составления отчетности.

- Применение международных норм при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможность совмещения установления стандартов и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 ФЗ «О бухучете».

Инвентаризация

Следующее требование — проведение инвентаризации. В ходе инвентаризации компания сверяет свои фактически имеющиеся объекты имущество и обязательства с тем, что указано в регистрах бухучёта.

Сколько раз в год проводить инвентаризацию, в какое время, что и как проверять — всё это определяется руководством и отражается в учётной политике. В некоторых случаях проводить инвентаризацию обязательно. Например, при составлении годовой бухгалтерской отчётности, при смене материально ответственных лиц, при выявлении фактов хищения, при ликвидации. Полный перечень таких случаев приводится в п. 27 приказа № 34н.

В итоге инвентаризации может быть выявлено расхождение между имуществом / обязательствами, которые имеются по факту, и данными бухучёта. Если выявлен излишек, его нужно оприходовать по рыночной стоимости и зачислить в счёт прибыли. Но бывает, что выявляется недостача. Её по определённым правилам включают в расходы, возмещают за счёт виновника или относят на финансовый результат.

Какие предприятия не имеют права на упрощённый учёт

Нельзя упрощать бухучёт, если предприятие обязано проводить ежегодный аудит своей бухгалтерской (финансовой) отчётности. В частности, такая обязанность появляется, если организация:

- создана в форме акционерного общества (публичного или непубличного);

- выпускает ценные бумаги, которые допущены к торгам;

- получила более 800 млн руб. выручки за предыдущий отчётный год;

- на 31 декабря предыдущего года отразила в бухгалтерском балансе активы свыше 400 млн руб.

Полный перечень случаев обязательного аудита бухотчётности приведён в п. 1 ст. 5 закона № 307-ФЗ «Об аудиторской деятельности».

Также нельзя пользоваться упрощёнными способами бухучёта жилищным, жилищно-строительным, кредитным потребительским кооперативам и другим организациям, перечисленным в п. 5 ст. 6 закона № 402-ФЗ.

Функции органов, регулирующих учет

Федеральная структура с соответствующими правами наделена следующими полномочиями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

Функции ЦБ РФ:

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законам.

Также система бухучета формируется и силами негосударственных структур. К примеру, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными органами. То есть система регулирования формируется совместно.

Упрощенные способы бухучета

Упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять три группы организаций. К первой из них относятся субъекты малого предпринимательства. Во вторую группу входят организации, получившие статус участников проекта «Сколково». И наконец к третьей группе относятся некоммерческие организации (бухгалтерская отчетность НКО описана также в другой нашей статье).

При этом упрощенные способы ведения бухгалтерского учета не вправе применять:

организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством России;

жилищные и жилищно-строительные кооперативы;

кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

микрофинансовые организации;

организации государственного сектора;

политические партии, их региональные отделения или иные структурные подразделения;

коллегии адвокатов;

адвокатские бюро;

юридические консультации;

адвокатские палаты;

нотариальные палаты;

некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Закона от 12 января 1996 г. № 7-ФЗ реестр некоммерческих организаций, выполняющих функции иностранного агента.

Таковы требования частей 4 и 5 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

Рабочий план счетов

Обязанность утвердить рабочий план счетов установлена в пункте 4 ПБУ 1/2008. Разрабатывая план счетов, необходимо опираться на учетную политику для целей бухучета. Одновременно рабочий план счетов должен учитывать специфику деятельности организации. Обеспечить это можно, если оптимально построить синтетический и аналитический учет.

В рабочий план нужно включить только те синтетические счета, которые организация будет использовать на практике. Учтите, что добавлять в рабочий план новые синтетические счета (не предусмотренные планом счетов) можно только по согласованию с Минфином России. Об этом сказано в абзацах 4 и 6 Инструкции к плану счетов.

Определить структуру аналитического учета (виды субсчетов, глубину аналитики и т. п.) организация может самостоятельно. При этом данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

В Инструкции к плану счетов после характеристики каждого синтетического счета дана типовая схема его корреспонденции с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией (письмо Минфина России от 24 марта 2009 г. № 07-02-06/90).

Ответственность за нарушение правил ведения бухучета

За грубое нарушение правил ведения бухучета налоговая инспекция может оштрафовать организацию по статье 120 Налогового кодекса РФ. Так, грубым нарушением правил ведения учета доходов и расходов признаются отсутствие первичных документов, счетов-фактур, регистров бухучета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в бухучете активов и хозяйственных операций.

Если организация допустила такое нарушение в течение одного налогового периода, то размер штрафа составит 10 000 руб. А если в течение нескольких, то размер штрафа увеличится до 30 000 руб. Если при этом организация еще и занизила налоговую базу, то в бюджет придется отдать 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Есть также мера наказания и для должностных лиц организации. Она прописана в Кодексе РФ об административных правонарушениях. Санкции предусмотрены за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности. За такие действия предусмотрен штраф в размере от 5000 до 10 000 руб. Повторное нарушение грозит штрафом от 10 000 до 20 000 руб. или дисквалификацией на срок от одного года до двух лет.

Наказание по заявлению налоговой инспекции назначает суд (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому виновным в нарушении обычно признают главного бухгалтера (бухгалтера с правами главного). Руководителя же признают таковым, только если:

в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

учет и расчет налогов вела сторонняя специализированная организация (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Если руководитель организации не организовал ведение бухучета, то суд может признать такие действия как злоупотребление полномочиями. А если при этом еще докажут, что он преследовал корыстные цели, то суд может приговорить его к ответственности по статье 201 Уголовного кодекса РФ.

Двойная запись и проводки

Все учитываемые объекты необходимо отражать на взаимосвязанных счетах бухгалтерского учета из Плана счетов. Они фиксируются методом двойной записи, то есть по дебету одного счета и по кредиту другого. Такая запись называется бухгалтерской проводкой.

Проводки показывают, что приобрела компания в результате операции или сколько потратила и за счёт каких средств. Дело в том, что активы и обязательства бизнеса всегда находятся в состоянии равновесия. И если операция привела к увеличению чего-либо, значит, что-то должно уменьшиться.

Например, проводка «Дт 50-Кт 51» на 100 000 рублей означает, что указанная сумма снята с расчётного счета компании для дальнейшего использования (для выдачи подотчётным лицам или для выплаты зарплаты). В данном случае произошло увеличение суммы в кассе предприятия (50) за счёт уменьшения суммы на её расчётном счёте (51).

Если все операции верно отражены методом двойной записи, активы и обязательства компании будут равны, то есть будет достигнут их баланс.