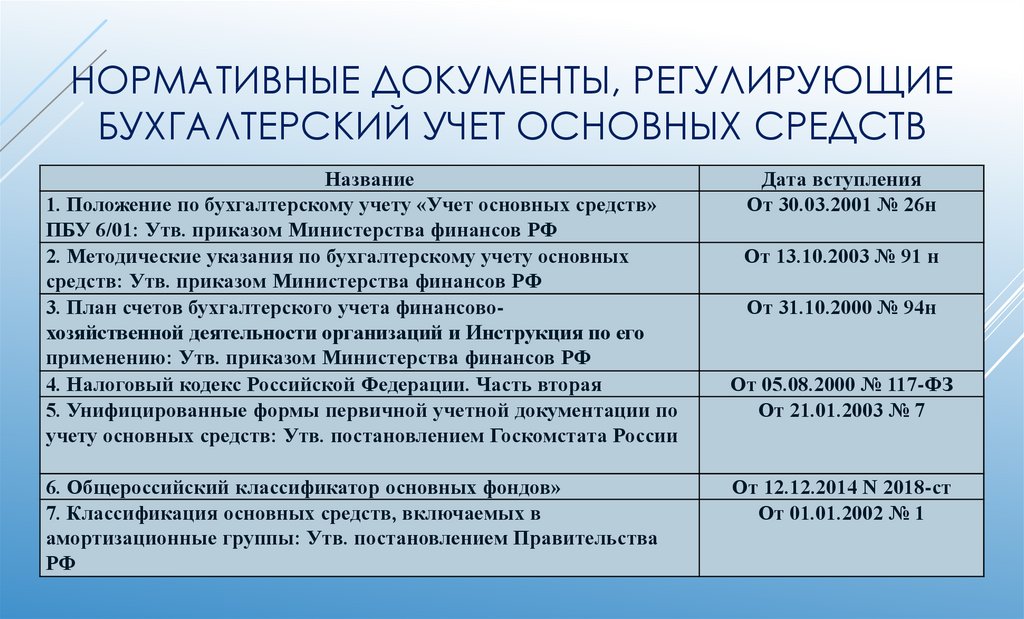

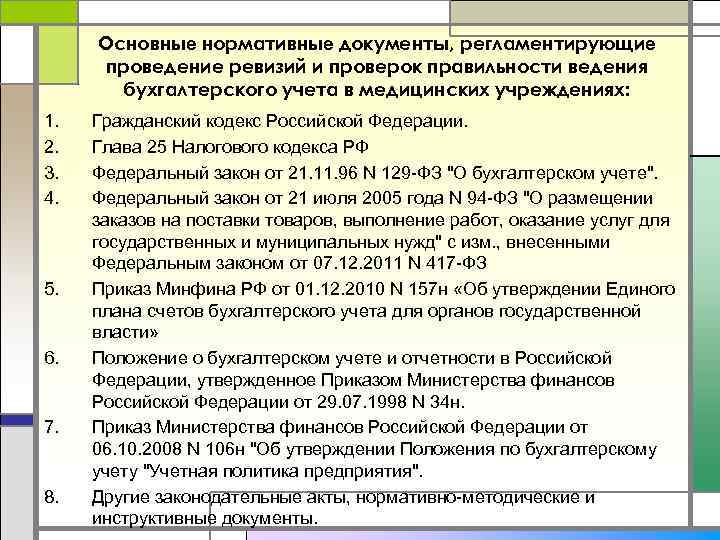

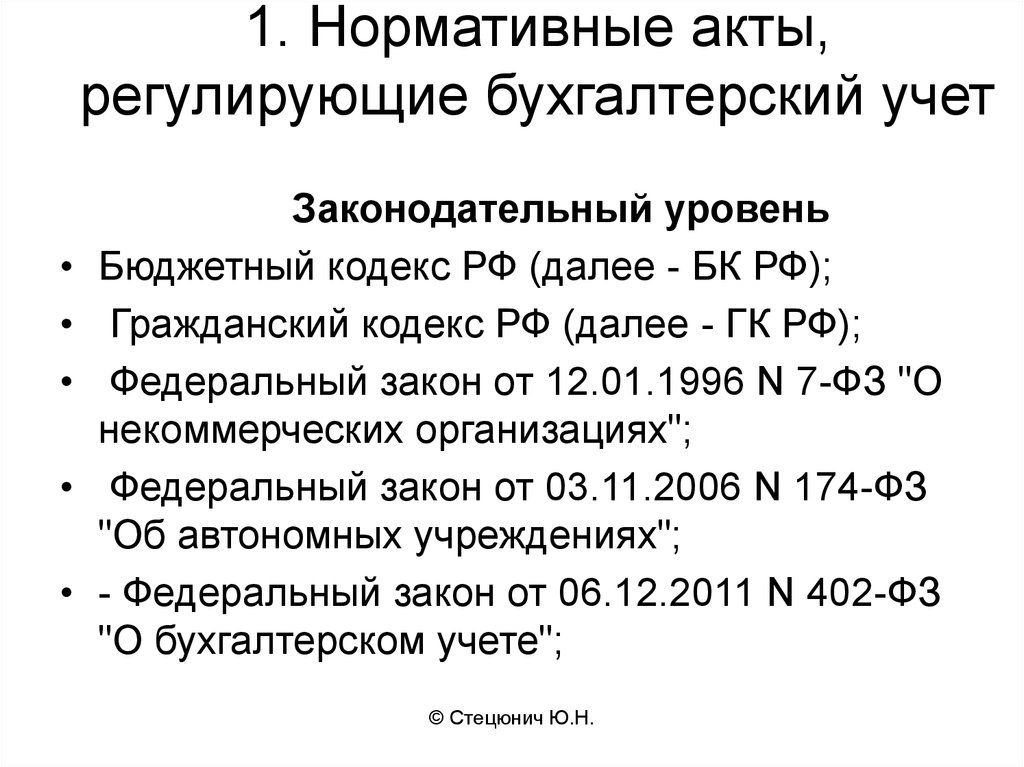

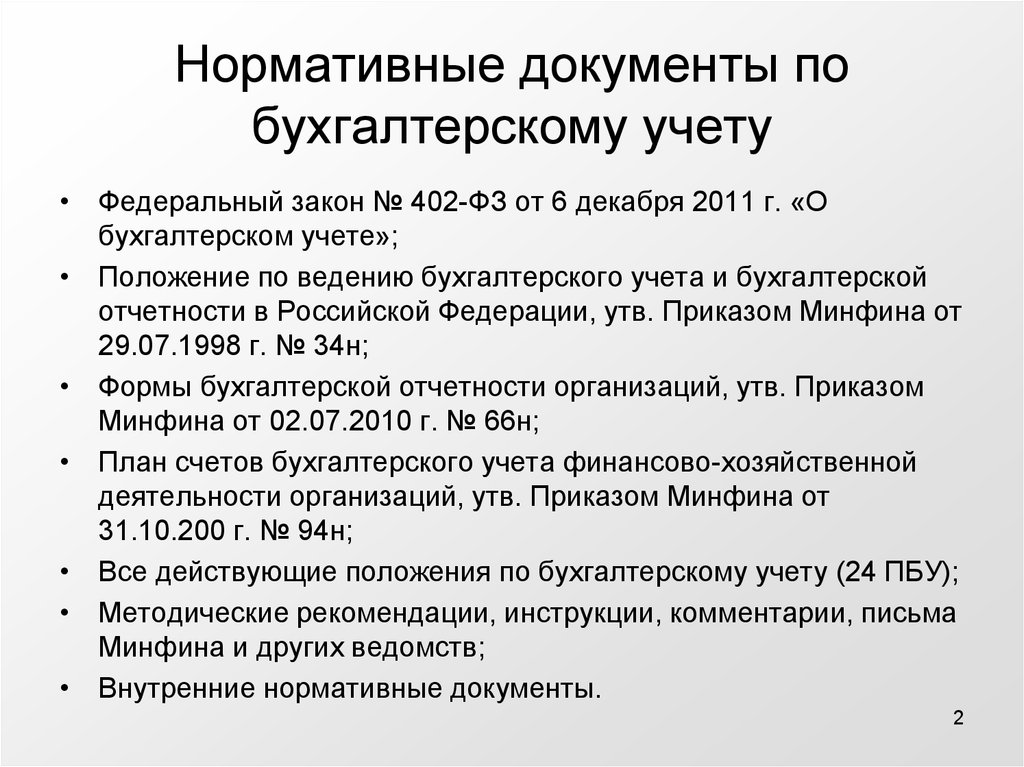

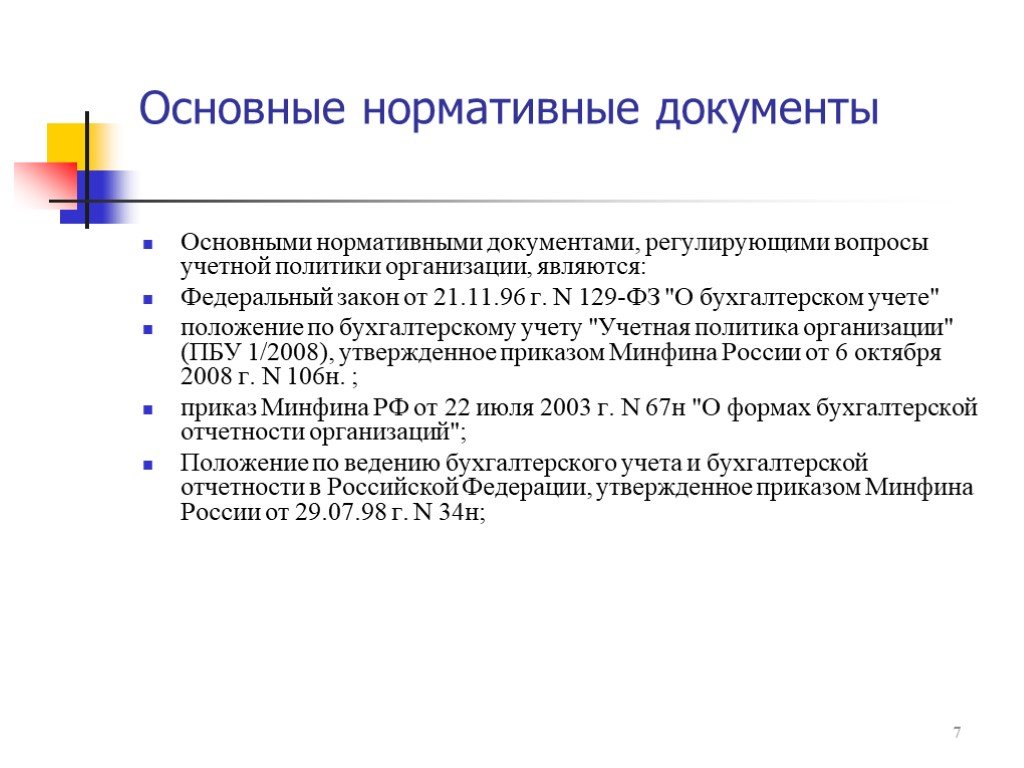

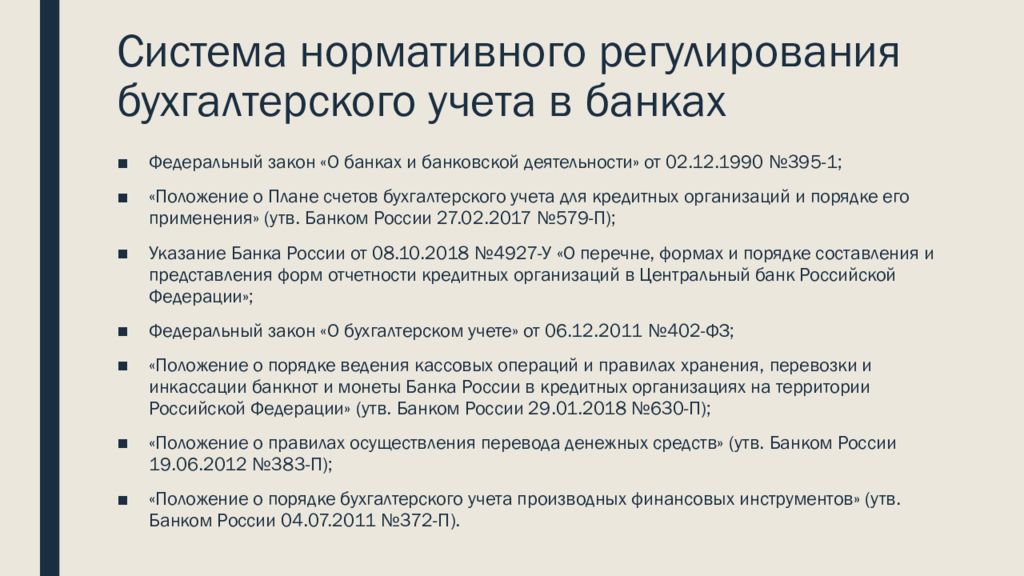

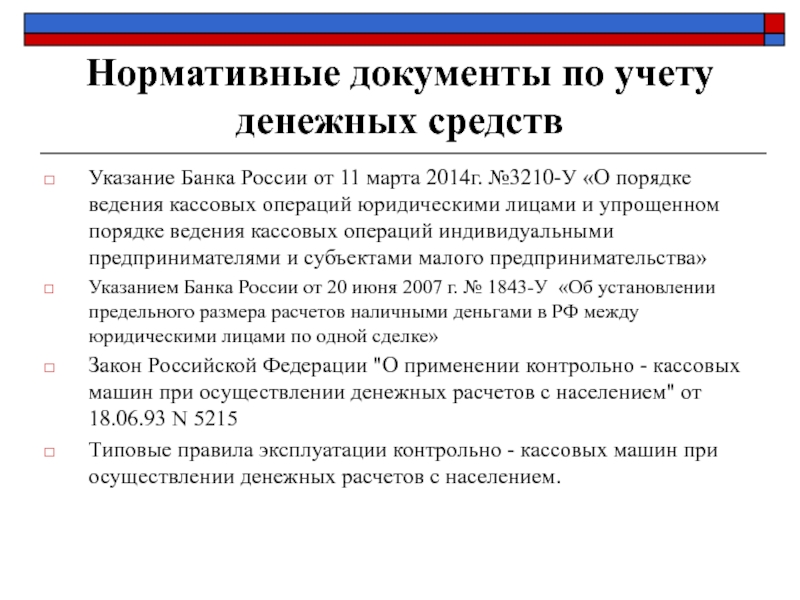

Регулирование бухгалтерии

Бухгалтерия – это та часть работы любого предприятия, без правильной постановки которой невозможно себе его представить. От грамотности проведённого учёта зависят многие факторы, такие как доверительные отношения с реальными и потенциальными партнёрами, отсутствие материальных убытков в компании и т. д.

От кого же зависит в большей степени успех предприятия – от непосредственного руководителя или от главного бухгалтера? На этот вопрос очень сложно дать однозначный ответ. Можно сказать, лишь одно – должность бухгалтера, особенно главного, престижна и высокооплачиваема, но требует большой концентрации и понимания сути своей профессии.

Законодательное урегулирование бухгалтерской учётности

Именно от прозрачности подаваемых сведений зависит каждое решение предполагаемого бизнес-партнёра. Кто захочет иметь дело с предприятием, у которого бухгалтерия не имеет порядка и систематизации, не отвечает современным стандартам бухгалтерского учёта?

Почему перед РФ стоит такая важная задача – произвести реформу в сфере бухгалтерского учёта? Это очень просто объясняется. Наша страна только-только начинает переходить на реальную рынковую экономику, но даже имея такие колоссальные человеческие и материальные ресурсы, нам бывает сложно конкурировать с экономиками других стран, у которых совершенно другой подход к бизнесу и, в частности, к бухгалтерии.

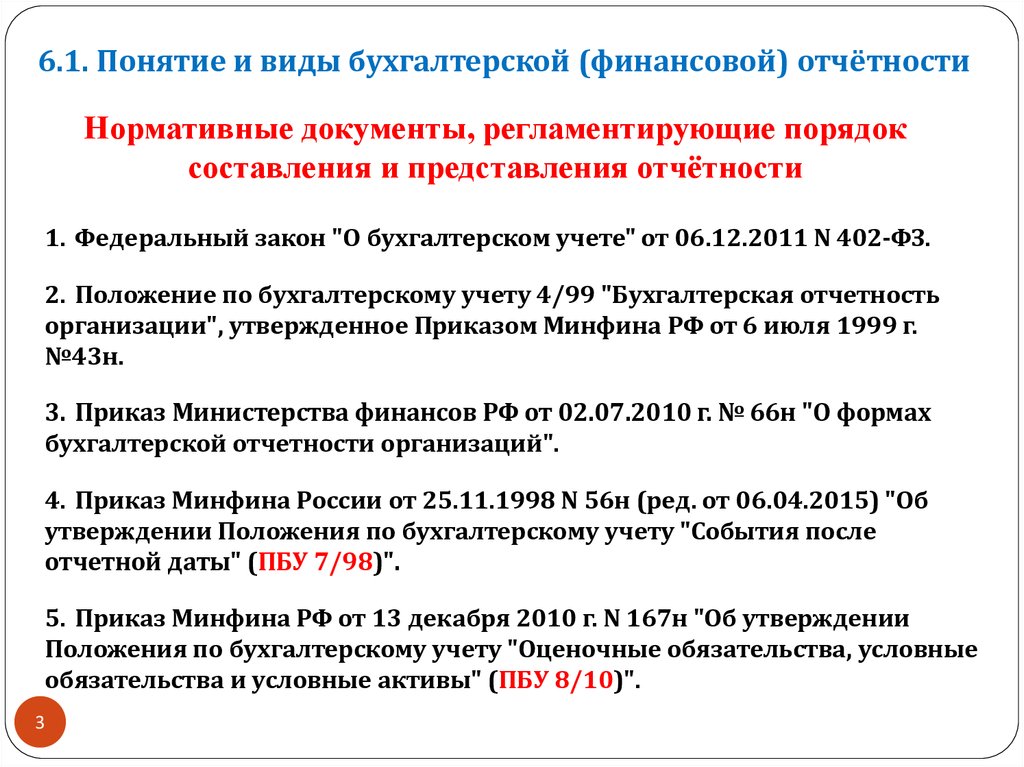

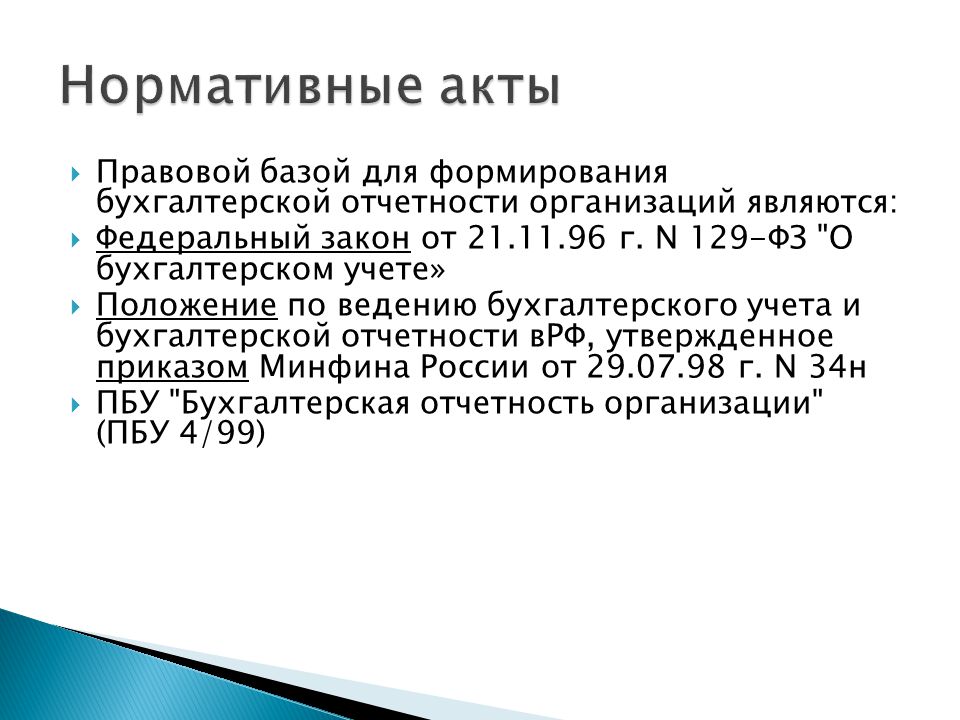

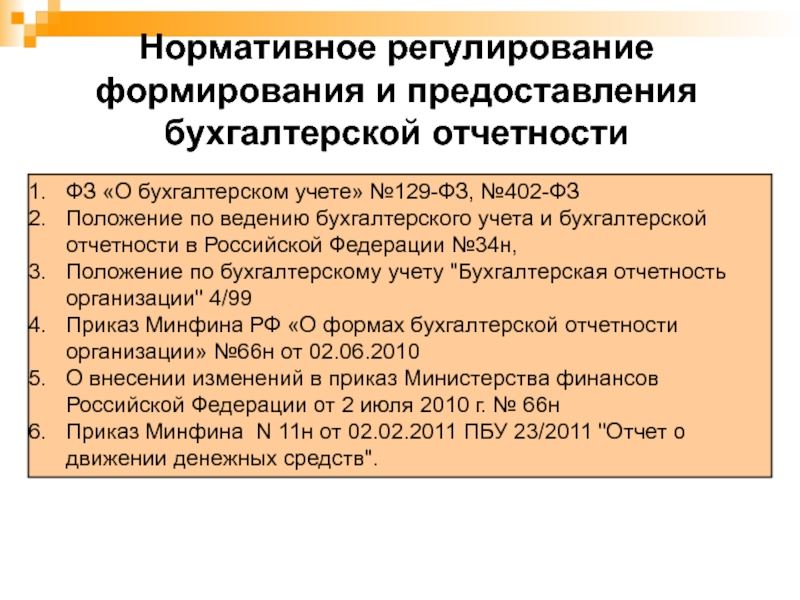

2.2. Федеральный закон о бухгалтерском учете (извлечения)1

В конце 1996 г. вступил в силу Федеральный закон «О

бухгалтерском учете», определяющий нормы, которыми обязаны

руководствоваться руководители, бухгалтеры и другие должностные лица по

всем вопросам бухгалтерского учета и отчетности. Закон является базой

для дальнейшего совершенствования и развития бухгалтерского учета в

условиях переходного периода к рынку, способствует максимальному

приближению к международным стандартам бухгалтерского учета.

Федеральный закон «О бухгалтерском учете» состоит из 4 глав

и 19 статей.

- Глава I. Общие положения. В главе отражаются: понятие

бухгалтерского учета; объекты и задачи; понятия, используемые в Законе

(руководитель организации, синтетический и аналитический учет, план

счетов, бухгалтерская отчетность); единые правовые и методологические

основы организации и ведения бухгалтерского учета; регулирование

бухгалтерского учета (нормативные акты и методические указания,

используемые в бухгалтерском учете); организация бухгалтерского учета;

права и обязанности главного бухгалтера. - Глава II. Основные требования к ведению бухгалтерского учета.

Бухгалтерская документация и регистрация. В главе освещаются основные

требования к ведению бухгалтерского учета; первичные документы (понятия

и требования к правильности их составления); регистры бухгалтерского

учета; оценка имущества и обязательств; инвентаризация имущества и

обязательств. - Глава III. Бухгалтерская отчетность. Рассматриваются: состав

бухгалтерской отчетности; понятие отчетного года; адреса и сроки

представления бухгалтерской отчетности; публичность (организации

обязаны публиковать результаты годовой отчетности не позднее 1 июня

года, следующего за отчетным); порядок и сроки хранения документов

бухгалтерского - Глава IV. Заключительное положение. В этой главе отражаются две

статьи: ответственность за нарушение законодательства РФ о

бухгалтерском учете; о введении в действие настоящего Закона (он

вступает в силу дня его официального опубликования — 21 ноября 1996

г.).

Таким образом, Федеральный закон о бухгалтерском учете

положил начало значительным изменениям в ведении бухгалтерского учета в

России; в частности, претерпели изменения:

- Понятия, задачи и требования, предъявляемые к бухгалтерскому учету.

- Установление единой законодательной основы организации и ведения

бухгалтерского учета. За искажение бухгалтерского учета и отчетности и

несоблюдение сроков их представления и публикации применяется

административная и уголовная ответственность. - Регулирование и организация бухгалтерского учета.

- Единая методология бухгалтерского учета.

- Бухгалтерская документация и регистрация.

- Статус главного бухгалтера, его обязанности и степень

ответственности. - Взаимоотношения руководителя и главного бухгалтера организации с

собственниками, органами исполнительной власти, банками, налоговой

инспекцией и другими пользователями бухгалтерской отчетности. - Порядок составления и утверждения бухгалтерской отчетности.

- Взаимоотношения между бухгалтерским учетом и аудитом.

Функции органов, регулирующих учет

Федеральная структура в согласовании с правами наделена следующими возможностями:

- Утверждением программы установления стандартов.

- Организацией экспертизы программ формирования стандартов.

- Установлением норм оформления программ.

- Участием в работе над международными нормами.

Функции Центробанка России:

- Установление стандартов отрасли и стандартизация их использования.

- Участие в подготовке проектов стандартов федерального уровня.

- Участие в работе над международными стандартами.

- Выполнение других функций, которые не противоречат федеральным законодательствам.

Также система бухгалтерского учета формируется и силами негосударственных структур. Например, это профессиональные сообщества. Они имеют право принимать участие в разработке проектов, установлении стандартов наряду с государственными службами. То есть система регулирования формируется вместе.

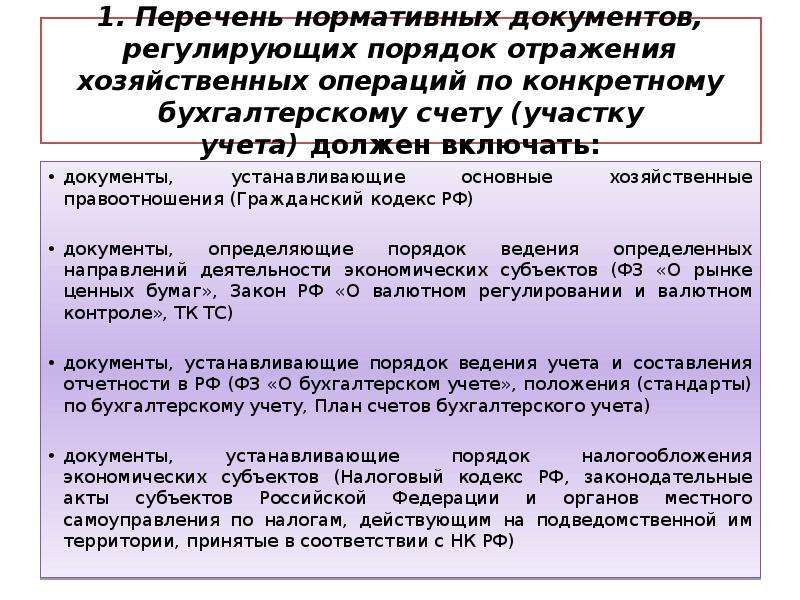

Система документов, регулирующих практику учета, как предмет законодательного определения

Новацией, во многом влияющей на возможное развитие учета в России, является определение новым Федеральным законом

«О бухгалтерском учете» (далее — Закон 2011 года) структуры документов, регулирующих практику финансового учета. Эту функцию выполняет

.

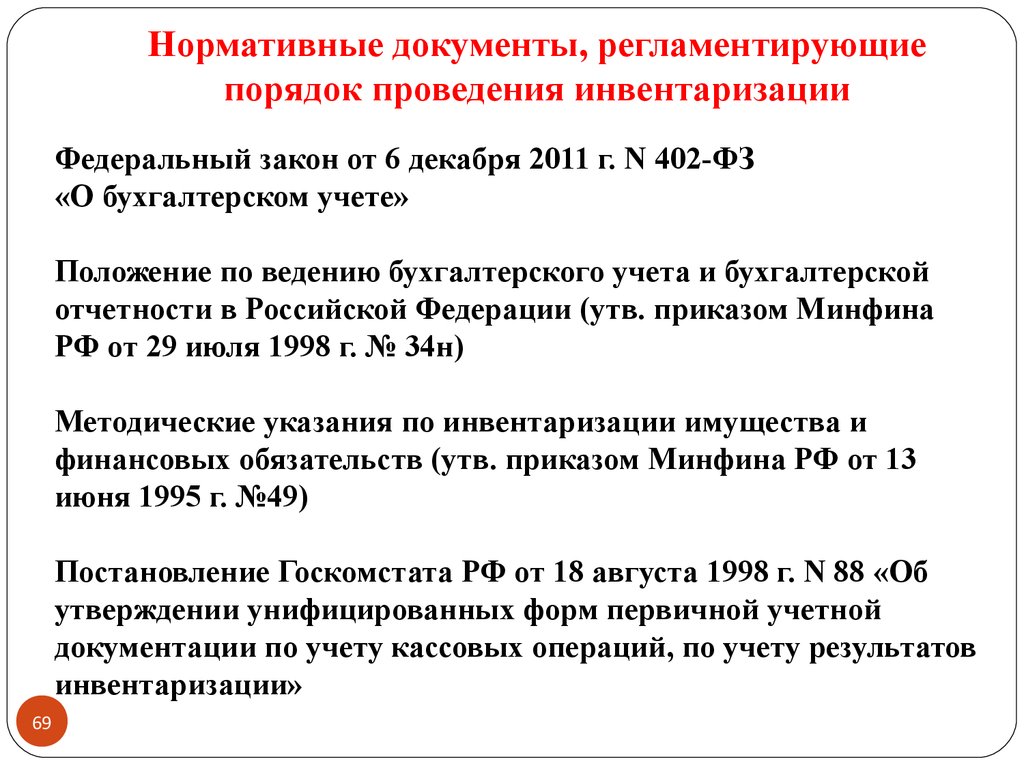

Следует отметить, что нормы, определяющие структуру системы нормативных правовых актов, регулирующих практику бухгалтерского учета в России, содержал и Федеральный закон

(далее — Закон 1996 года).

Прежде всего, здесь следует вспомнить содержание

, определявшей структуру законодательства Российской Федерации о бухгалтерском учете. Напомним, Закон 1996 года устанавливал, что «Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации».

Отдельно

определяла функции властных органов по методологическому регулированию бухгалтерского учета в России и устанавливала необходимую соподчиненность норм документов, издаваемых различными ведомствами. Данной статьей

в частности определялось, что:

— «общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации» (п. 1);

— «органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета;

г) положения и стандарты, устанавливающие принципы, правила и способы ведения учета и отчетности для таможенных целей» (п. 2).

При этом специально указывалось: «Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации» (п. 2).

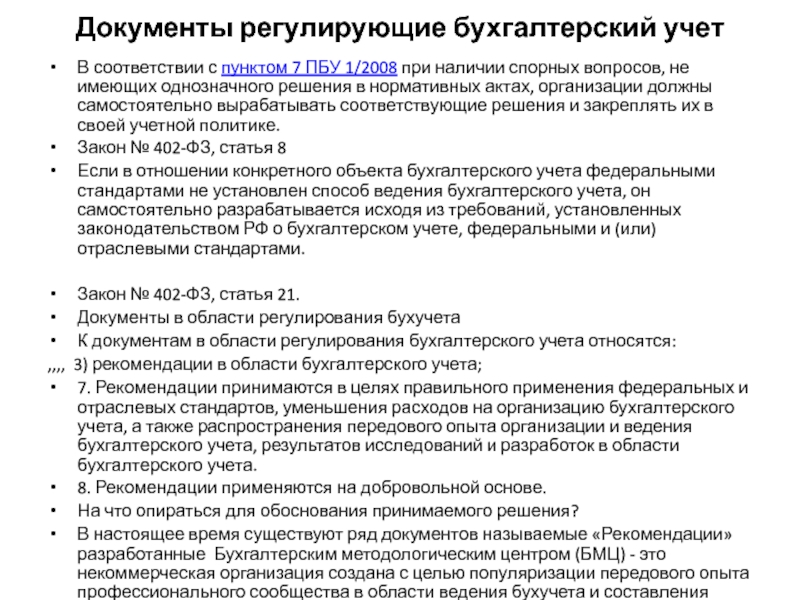

Отдельные нормы

были посвящены учетной политике организации как локальному документу, регулирующему ведение финансового учета в конкретной организации.

устанавливалось, что «организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности».

определяла:

«Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета» (п. 3).

Основные принципы регулирования бухучета

Рассмотрим базовые принципы, по которым осуществляется бухучет:

- Соответствие принятых стандартов реальным нуждам бухгалтеров и пользователей документации.

- Единство системы регулирования.

- Упрощение методов ведения бухучета, формирование упрощенной системы составления отчетности.

- Применение международных норм при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможность совмещения установления стандартов и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 ФЗ «О бухучете».

Основное правило бух. учёта

Следует заметить, что основным правилом бухгалтерского учёта, которым пользуются как начинающие бухгалтеры, так и Министерство финансов, является правило № 4/99, которое помогает совершать следующие функции:

- Определение типичных для всех предприятий форм бухгалтерской отчётности;

- Подача подробной инструкции о порядке произведения бухгалтерского учёта;

- Особенности проведения бух. учёта в случае ликвидации предприятия, его реорганизации или реструктуризации;

- Правила проведения сводной финансовой отчётности предприятий;

- Свод основных правил проведения учёта для особого вида предприятий – страховых организаций и фирм, негосударственных организаций, для участников финансового рынка и торговли ценными бумагами;

- Описание очерёдности публикации отчётов.

Для чего необходима система нормативной документации бухгалтерского учета

Главная цель системы нормативного регулирования бухгалтерского учета, независимо от того, какими нормативными документами регламентируется процесс в конкретный момент, – это установление единых требований к учету, отчетности, а также создание правового механизма для всех субъектов экономической деятельности. Информация, составляющая бухгалтерскую (финансовую) отчетность, должна быть полезной, открытой и доступной всем пользователям этой отчетности: собственникам бизнеса, инвесторам, кредиторам, контролирующим органам, менеджменту экономического субъекта.

Важный фактор достижения общего понимания в оценке показателей отчетности для российских и иностранных партнеров, участников внешнеэкономической деятельности, — сближение стандартов РСБУ с правилами МСФО. Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации.

Приказом Минфина РФ от 28.04.2017г. № 69н установлен приоритет МСФО в очередности выбора способов учета в случае, когда федеральные и отраслевые стандарты не содержат необходимых правил.

Существенный фактор для принципа рационального ведения учета — сближение бухгалтерских и налоговых правил, что значительно облегчает взаимодействие с налоговыми органами при проверках.

В российской практике Правительство РФ постоянно совершенствует систему бухгалтерского учета, чтобы она могла решать задачи.

Федеральные стандарты по бухгалтерскому учету

и

очерчивают сферу регулирования федеральных стандартов по бухгалтерскому учету.

Согласно Закону 2011 года «федеральные стандарты независимо от вида экономической деятельности устанавливают:

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

4) требования к учетной политике, в том числе к определению условий ее изменения, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей, используемых для подписания документов бухгалтерского учета;

5) план счетов бухгалтерского учета и порядок его применения, за исключением плана счетов бухгалтерского учета для кредитных организаций и порядка его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений к бухгалтерскому балансу и отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

![]() состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства».

В настоящее время функцию федеральных стандартов в области финансового учета выполняют ПБУ; действующий План счетов финансово-хозяйственной деятельности организаций и

,

по его применению утв. приказом Минфина России

; приказ Минфина России

«О формах бухгалтерской отчетности организаций».

Эти документы полностью соответствуют определению понятия «федеральный стандарт», вводимому Законом 2011 года, и, таким образом, соответствие практики нормативного регулирования бухгалтерского учета в России новому Закону 2011 года отнюдь не требует отмены системы ПБУ и принятия нового комплекса федеральных стандартов.

Это обеспечивает необходимое требование преемственности в области правового регулирования любой сферы социальной деятельности.

Также следует отметить тот факт, что предметом федеральных бухгалтерских стандартов Закон 2011 года по-прежнему определяет План счетов бухгалтерского учета и порядок его применения, что указывает на то, что процесс «перехода к МСФО» в России не будет предполагать отказа от одной из основных идей современной континентально-европейской школы учета — единого Плана счетов бухгалтерского учета, применимого в различных отраслях экономики.

Также необходимо обратить внимание на содержание пункта 4 рассматриваемой статьи

, определяющей, что «федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету (включая учетную политику, план счетов бухгалтерского учета и порядок его применения) организаций бюджетной сферы, а также требования к бухгалтерскому учету отдельных видов экономической деятельности»

Функции и задачи бухгалтерского учета

Функции бухгалтерского учета:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

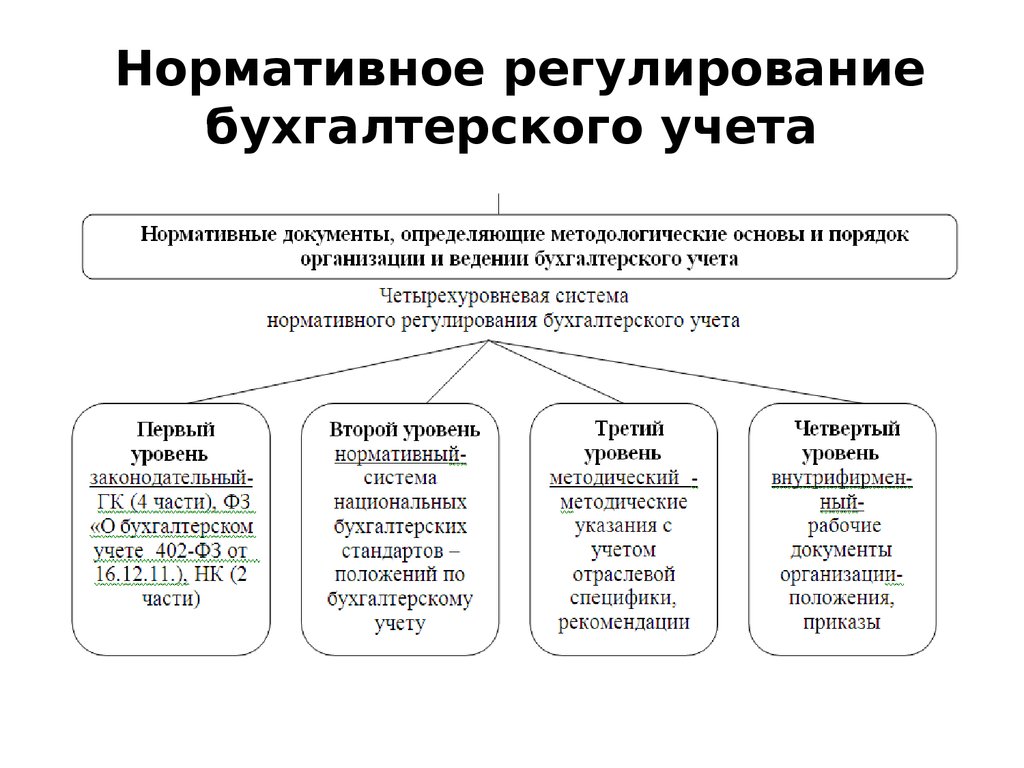

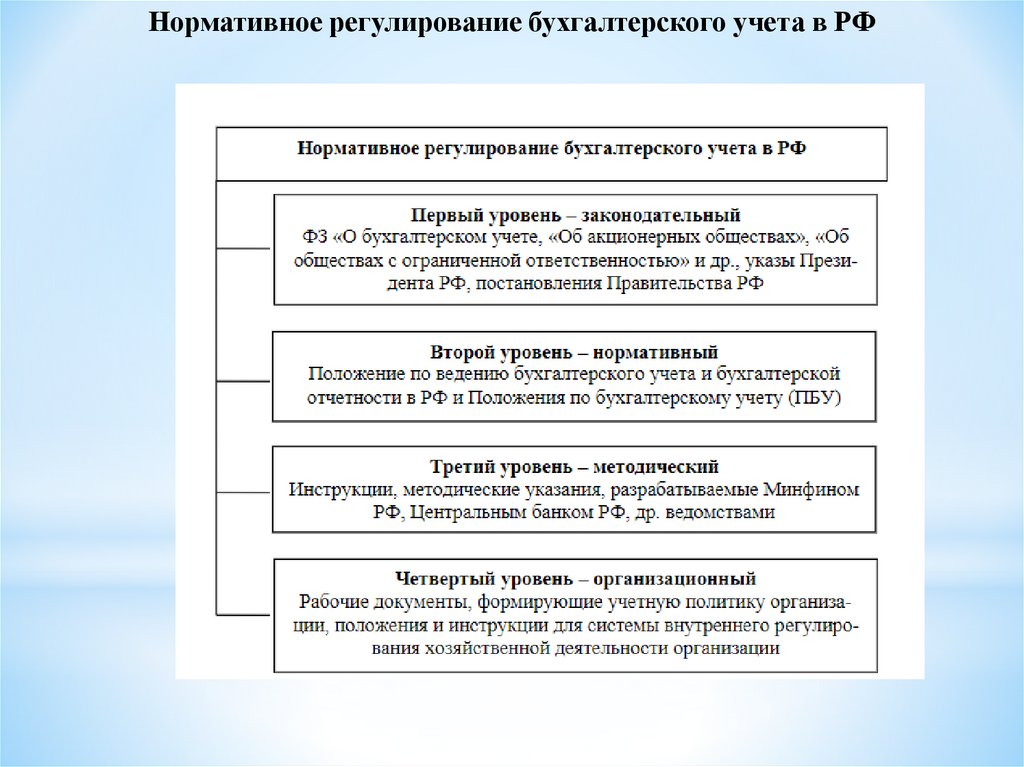

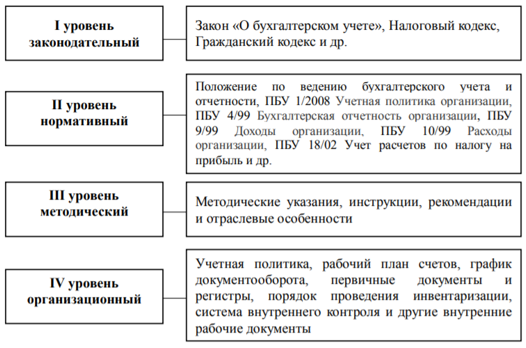

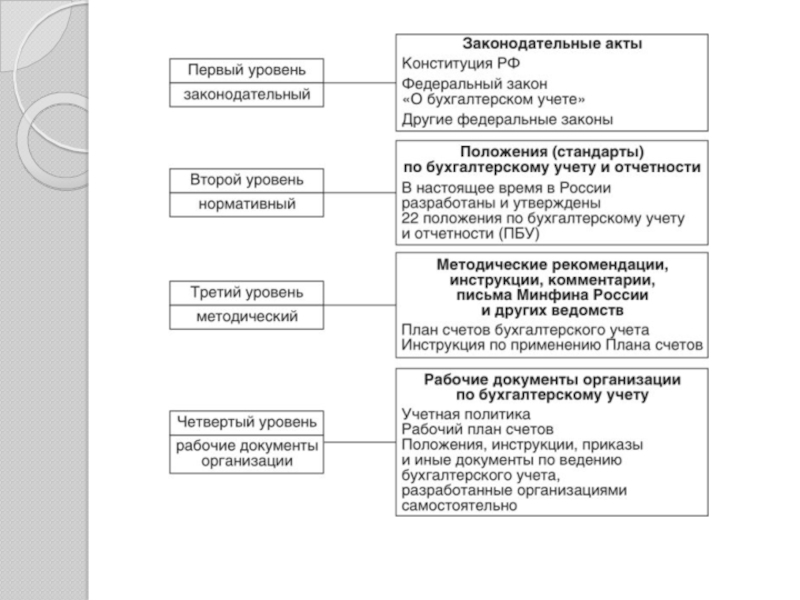

Как построена система регулирования нормативного бухучета в Российской Федерации

Система нормативного регулирования бухучета имеет свое руководящие документы:

- Законодательство

- Положение по ведению бухгалтерского учета и отчета, утвержденное приказам Минфина Российской Федерации

- План счета и бухгалтерский учет, и в том числе положение о документообороте и документах в бухгалтерском учете, утвержденное Минфином СССР

- Методика и инструкция, и также локальные документы регулирования

С помощью прописанных правил, органы могут контролировать степень из соблюдения и привлекать к ответственности нарушителей.

Компания бухгалтерского учета и формирования правил ведения в Российской Федерации берется за основу данные из программы реформирования бухгалтерского учета в согласии с международными стандартами финансовой отчетности, утвержденной правительственным постановлением.

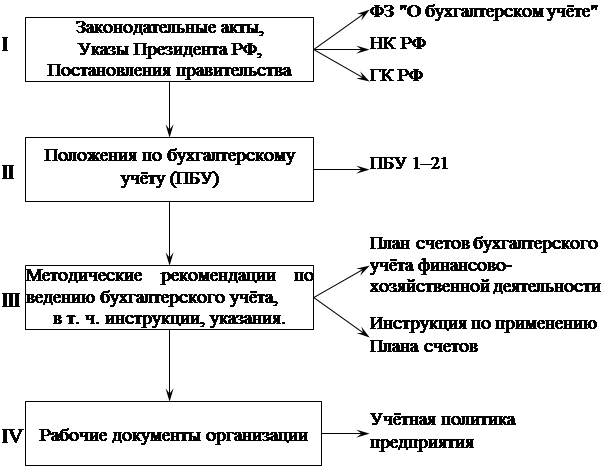

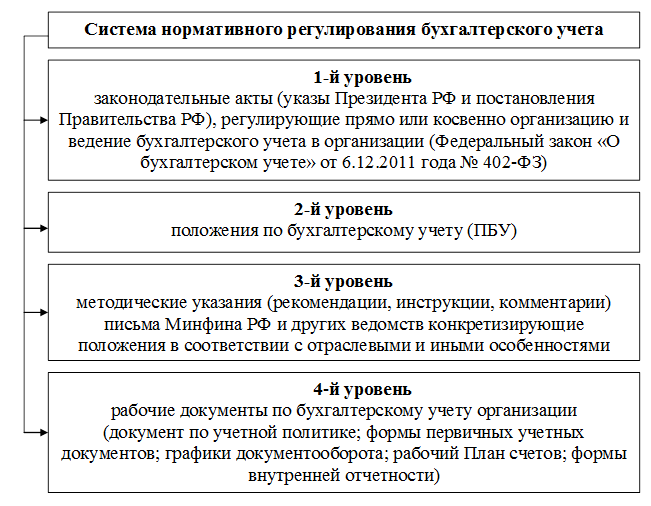

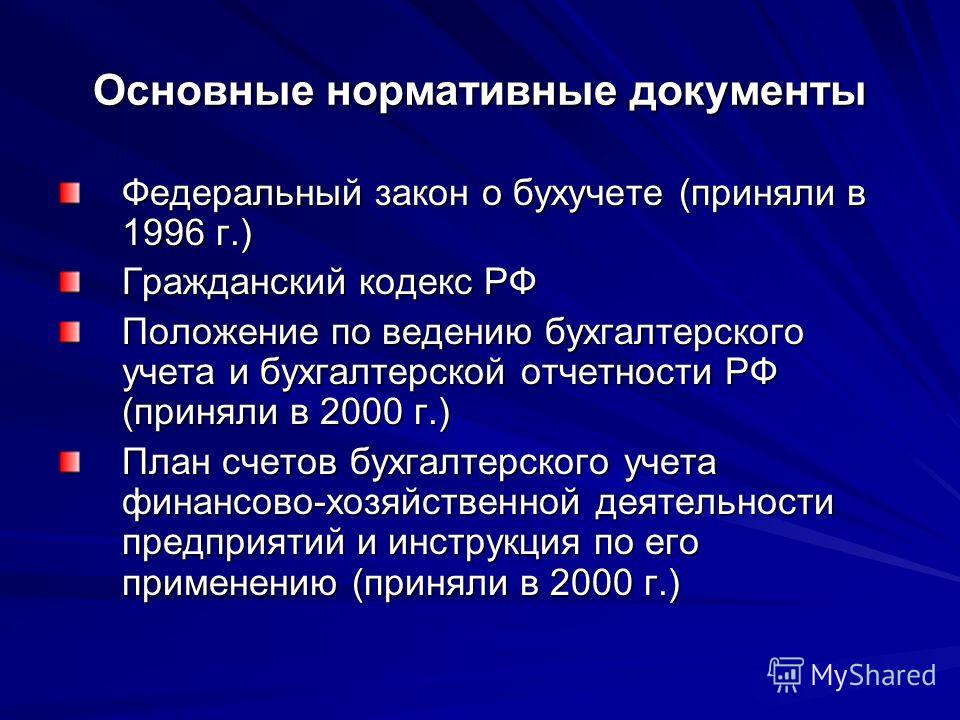

- Уровень первый — составляют акты законодательные, указ Президента и постановления Правительства России, регламентирующие косвенно либо прямо компанию и ведение бухучета в организации. Основными нормами первого уровня считается Федеральный закон, который определяет основы правовые бухучета, его содержание, организация, принципы, основные направления бухгалтерской работы и составления отчетности, состав хозяйствующей местности, обязанных вести бухучет и предоставлять финотчетность состоит из 4 глав и девятнадцать статей.

- Уровень второй – составляет положение учетной стандарта по бухучету. Положения по бухучету содержат свод правил основных, устанавливающий порядок учета и оценки определенного субъекта либо их совокупность. Они конкретизируют закон. Нормативные документы уровня второго утверждается Минфином России, которое производится методологическое руководство бухучетом и отчетность в целом по стране.

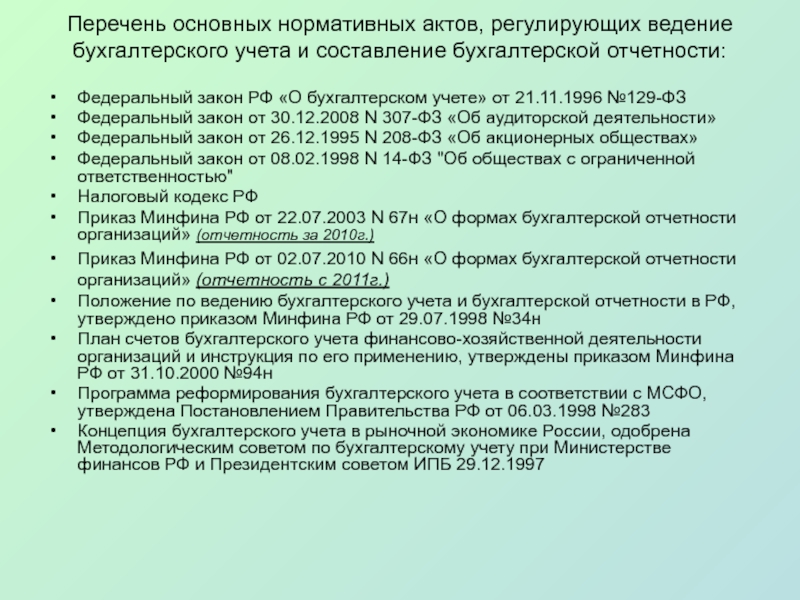

Документы для бухгалтерской учётности

Современная бухгалтерия при подборе пакета документов, необходимых им в рабочем процессе, в первую очередь, руководствуется нормами существующего законодательства. Нормативная база бухгалтерского учёта содержит краткую опись всех составляющих процесса учётности.

Для этого необязательно иметь под руками их чёткие образцы. Достаточно периодически ознакомляться с их перечнем и необходимым содержанием для точного составления аналогов на своём рабочем месте. Наше законодательство полностью помогает в этом как начинающим бухгалтерам, так и профессионалам своего дела.

Все их характеристики, размещённые в законе, соответствуют современному ведению бухгалтерии и актуальны как для отечественных предприятий, так и для зарубежного сотрудничества. Эти документы также бывают разного предназначения. Они могут быть как иллюстрация хозяйственной деятельности предприятия, оправдывать уместность и правомерность заключения каждой сделки или операции.

Они должны регистрироваться бухгалтерией конкретного предприятия с обязательным обозначением его реквизитов в документе.

Новая структура учетных регулятивов

Новый Федеральный закон

«О бухгалтерском учете» также определяет структуру законодательства РФ о бухгалтерском учете, объединяя регулирующие учетную практику документы, не имеющие статус федеральных законов, понятием «нормативные правовые акты».

устанавливает, что «законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов».

При этом,

определяет структуру и соподчиненность именно документов, регулирующих учетную практику и не относящихся при этом к федеральным законам, указам Президента или Постановлениям Правительства, включая в их число и учетные регулятивы самих ведущих учет организаций.

Итак,

, выделяет четыре уровня документов «в области регулирования бухгалтерского учета:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта».

специально устанавливается, что «федеральные и отраслевые стандарты обязательны к применению, если иное не установлено этими стандартами».

Закон 2011 года подробно определяет функции регулирующих учетную практику документов, относящихся к каждому из выделенных уровней.

Тесты для программированного контроля

| 1 | К какому уровню системы относятся законы о бухгалтерском учете, издаваемые в России? |

|

| Ответы: | 1. | К первому |

| 2. | К третьему | |

| 3. | К четвертому | |

| 4. | Ко второму | |

| 2 | К какому уровню системы нормативного регулирования бухгалтерского учета относятся рабочие документы организации, формирующие ее учетную политику? |

|

| Ответы: | 1. | К первому |

| 2. | К третьему | |

| 3. | К четвертому | |

| 4. | Ко второму | |

| 3 | К какому уровню системы нормативно-правовых актов относятся издаваемые Положения по бухгалтерскому учету? |

|

| Ответы: | 1. | К первому |

| 2. | К четвертому | |

| 3. | Ко второму | |

| 4. | К третьему | |

| 4 | Сколько разделов в Положении по ведению бухгалтерского учета и бухгалтерской отчетности? |

|

| Ответы: | 1. | 6 |

| 2. | 3 | |

| 3. | 5 | |

| 4. | 4 | |

| 5 | Почему Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ относится к первому уровню нормативной системы? |

|

| Ответы: | 1. | По статусу документа |

| 2. | По содержанию | |

| 3. | По форме | |

| 4. | По особому месту в составе нормативных документов | |

| 6 | Охарактеризуйте понятие «Федеральный закон «О бухгалтерском учете»» |

|

| Ответы: | 1. | Это дальнейший этап развития бухгалтерского учета |

| 2. | Это база для дальнейшего совершенствования бухгалтерского учета в современных условиях хозяйствования |

|

| 3. | Способствует приближению к международным стандартам бухгалтерского учета |

|

| 4. | Является базой для дальнейшего совершенствования и развития бухгалтерского учета в условиях переходного периода к рынку и способствует приближению к международным стандартам бухгалтерского учета |

|

| 7 | Сколько глав в Федеральном законе «О бухгалтерском учете»? | |

| Ответы: | 1. | 2 |

| 2. | 5 | |

| 3. | 6 | |

| 4. | 4 | |

| 8 | Сколько разделов в Программе реформирования бухгалтерского учета? |

|

| Ответы: | 1. | 4 |

| 2. | 5 | |

| 3. | 2 | |

| 4. | 6 | |

| 9 | Назовите количество разделов в Концепции бухгалтерского учета в рыночной экономике России |

|

| Ответы: | 1. | 9 |

| 2. | 7 | |

| 3. | 5 | |

| 4. | 10 |

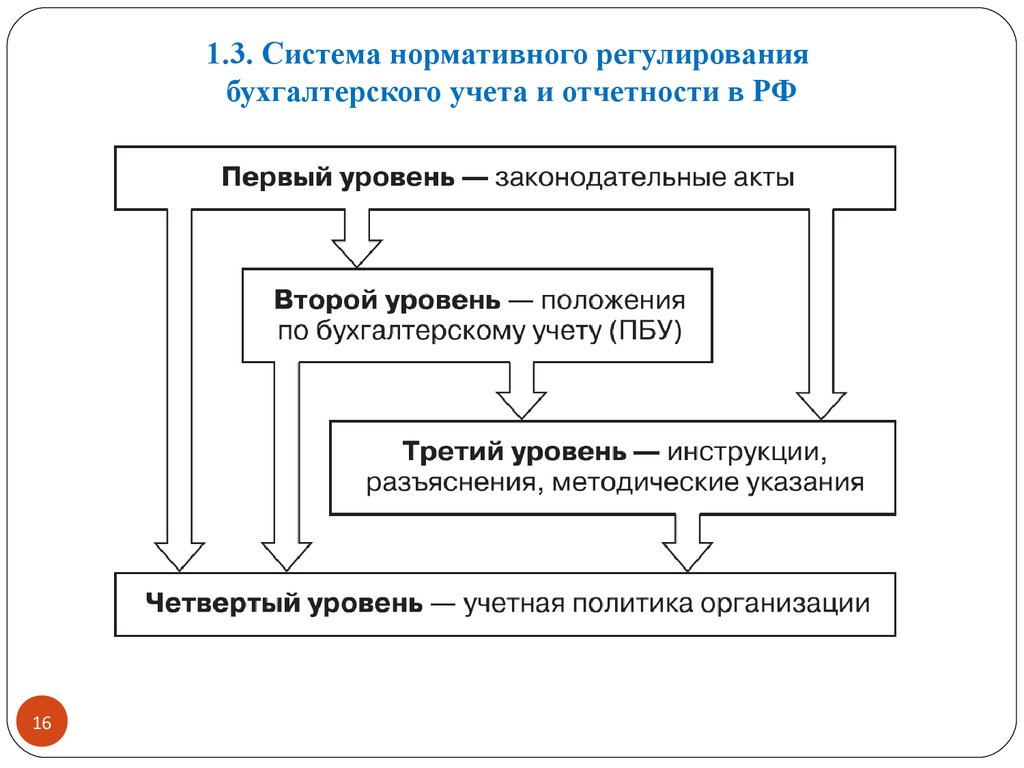

Первый уровень в системе регулирования

Нормативное регулирование бухгалтерского учёта совершается таким образом. Если разделять систему по регулированию бухгалтерского учёта, то в первую очередь нужно выделить акты, принимающиеся на самом высоком уровне – самим президентом РФ и правительством, которые как никто заинтересованы в модернизации учёта в нашей стране и их уровне. От этого напрямую зависит наша финансовая мощь и потенциал.

Самый главный был принят ещё в 2011 году и с тех пор к нему постоянно принимаются поправки или дополнения, которые качественно улучшают правовое содержание данного документа, делая его более актуальным для бухгалтерии РФ.

Система нормативно – правового регулирования бухгалтерского учета в РФ

Правовое регулирование бухгалтерского учета позволяет государству установить ряд норм и правил, соблюдение которых является обязательным для всех лиц, занимающихся хозяйственной деятельностью. Общее методологическое нормативное регулирование бухгалтерского учета в РФ осуществляется российским правительством, которое разрабатывает и утверждает правила документирования и отражения в учете различных хозяйственных операций.

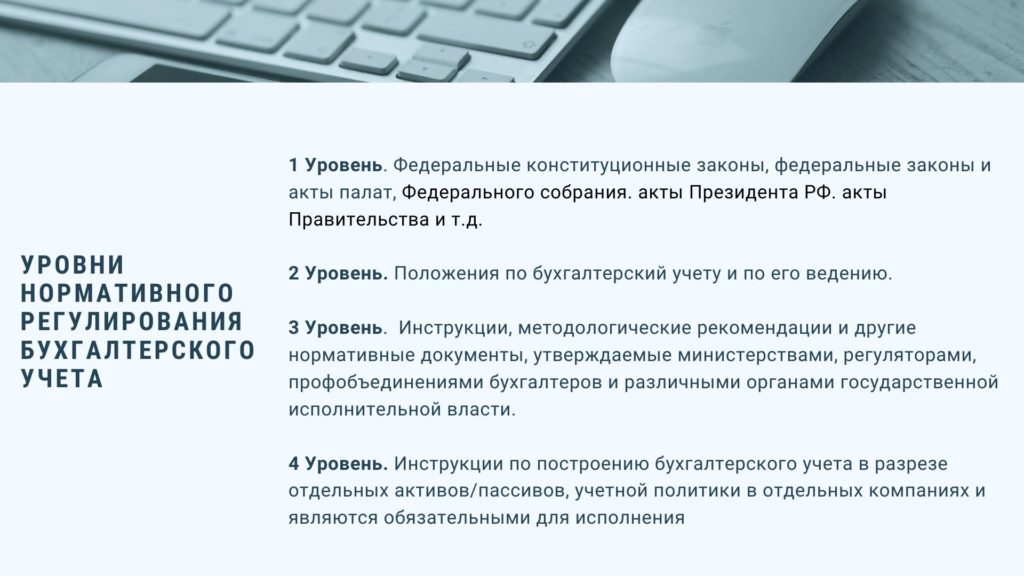

Бухгалтерский учет в нашей стране ведется в соответствии с определенными правилами и принципами, а также на основе ряда требований, предусмотренных законодательством. По состоянию на 2019-2020 год, система нормативного регулирования бухгалтерского учета в РФ состоит из 4 уровней.

Уровень 1. Во-первых, это федеральные конституционные законы, федеральные законы и акты палат Федерального собрания. Во-вторых, акты Президента РФ. В-третьих, акты Правительства и т.д.

Основные нормативные документы по бухгалтерскому учету в 2018 году:

уровень 1. В основе этого уровня лежит Федеральный закон от 06.12.2011 № 402-ФЗ

«О бухгалтерском учете». Цель данного закона — установление единых требований к

бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а

также создание правового механизма регулирования бухгалтерского учета.

Сюда же можно отнести Федеральный закон от 27.07.2010 № 208-ФЗ «О

консолидированной финансовой отчетности» и иные федеральные законы, прямо или

косвенно регулирующие порядок ведения бухгалтерского учета и составления

отчетности.

Уровень 2. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухгалтерский учету и по его ведению. По состоянию на 2018 год в России действуют 24 ПБУ, утвержденных приказами Минфина РФ. Национальные и международные стандарты содержат множество принципиальных различий: в подходах и оценках, в применяемой терминологии и т. д. В нашей стране проводится серьезная работа по гармонизации ПБУ с международными учетными и отчетными принципами.

Уровень 3. Содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (пример — план счетов бухгалтерского учета) формируются на основе и для разъяснения документов 1-2-го уровней.

Уровень 4. Позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухгалтерского учета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1-3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

Просмотров 5 363