Коэффициенты при расчете ГСМ

При расчетах разрешено применять различные повышающие коэффициенты в зависимости от условий эксплуатации автомобиля. Документы Министерства транспорта РФ содержат подробную информацию о них.

Например, повышающий множитель в зимнее время года колеблется в диапазоне от 10 до 20% в зависимости от регионального расположения. Также влияние на расход топлива оказывает количество жителей города, в котором транспорт числится (от 5 до 35%), и возраст авто (5-10%).

Если налоговая инспекция запросит основание множителей при расчете, то вы сможете сослаться на рекомендации Министерства транспорта (выше по тексту).

Как списывать ГСМ по путевым листам

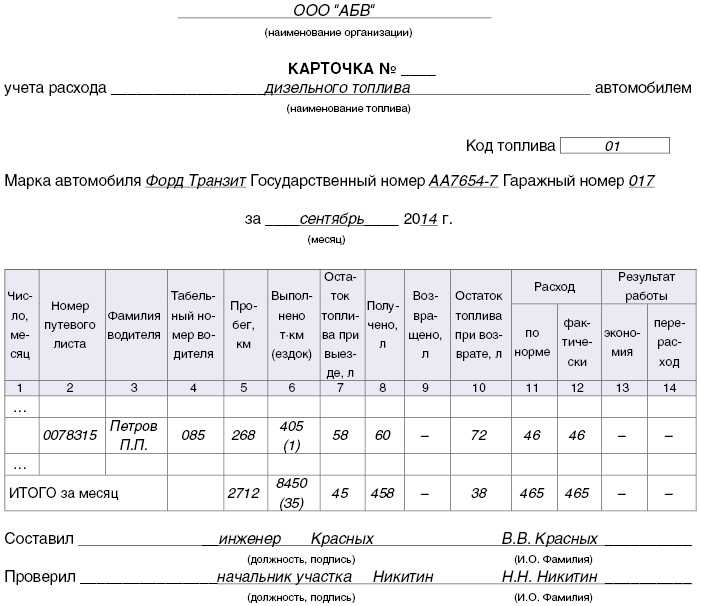

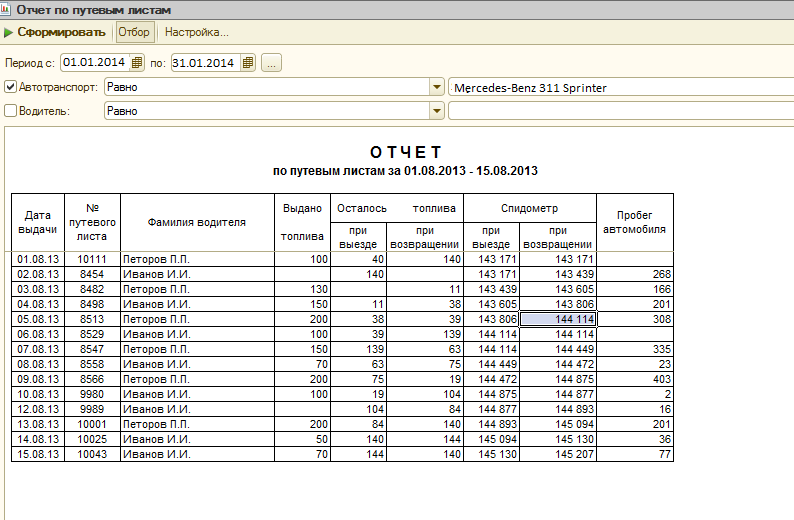

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике

Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78

Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

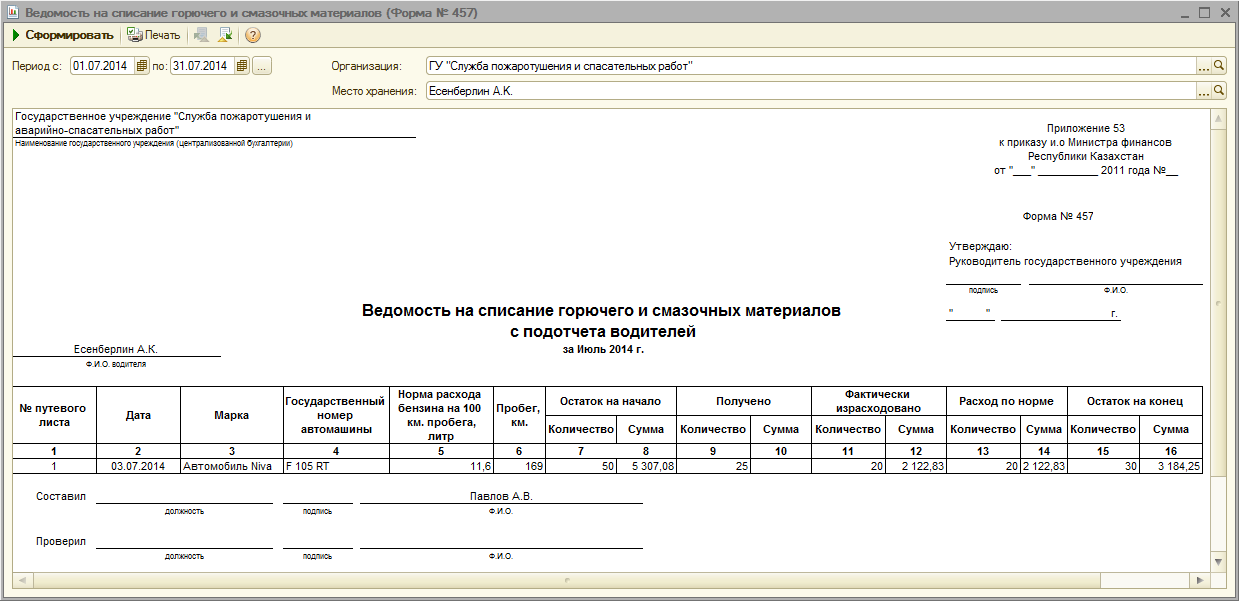

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

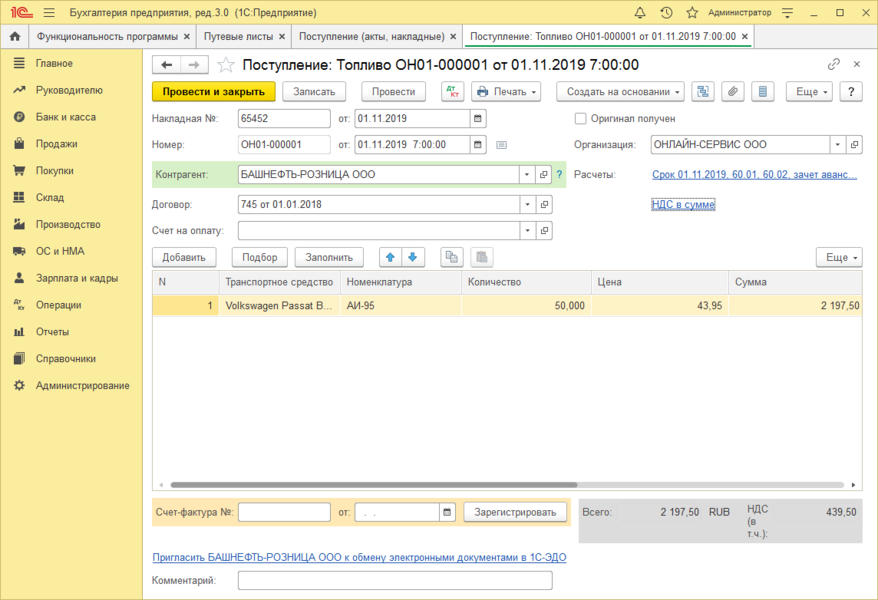

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

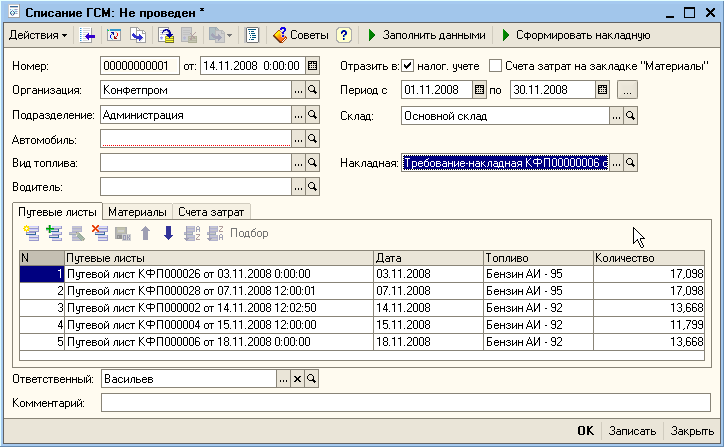

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

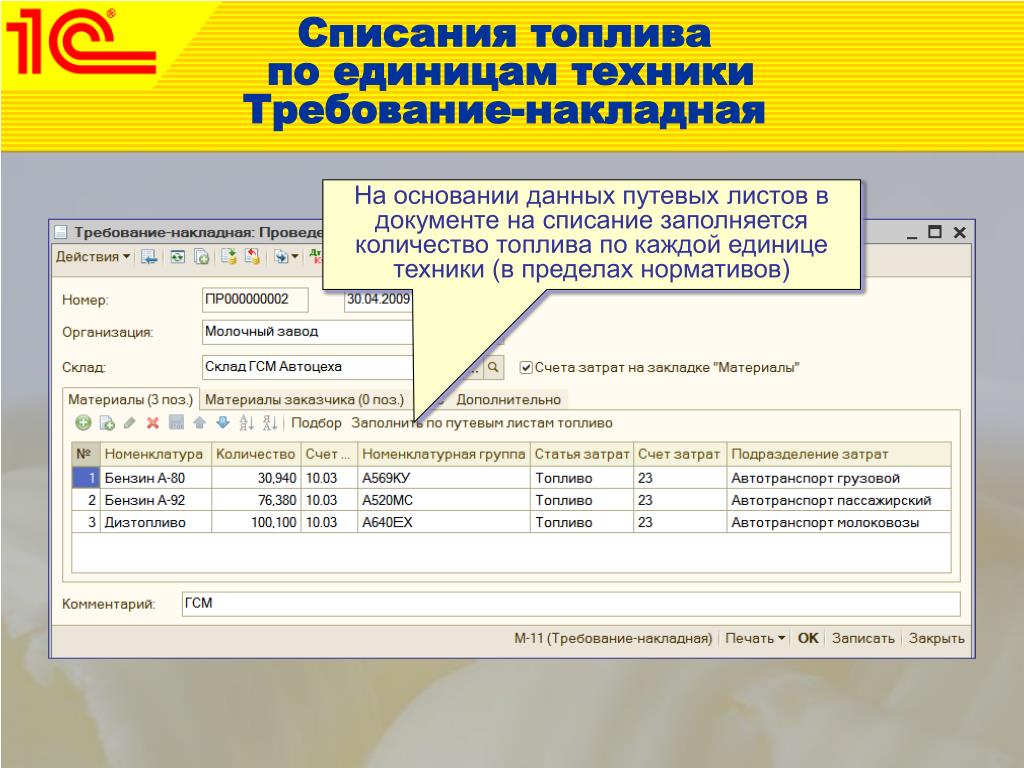

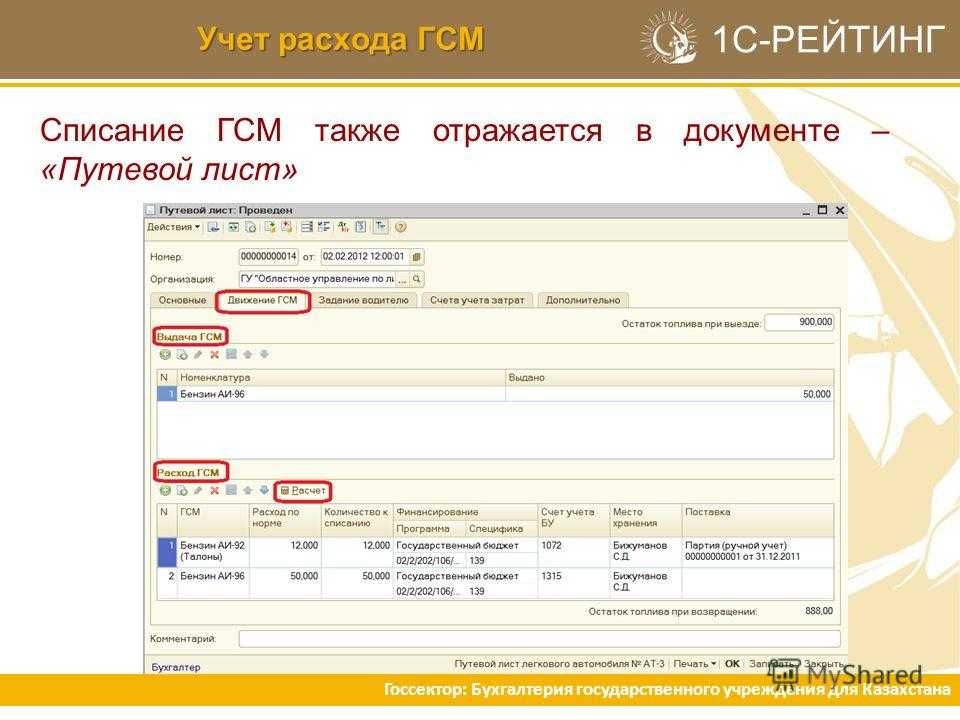

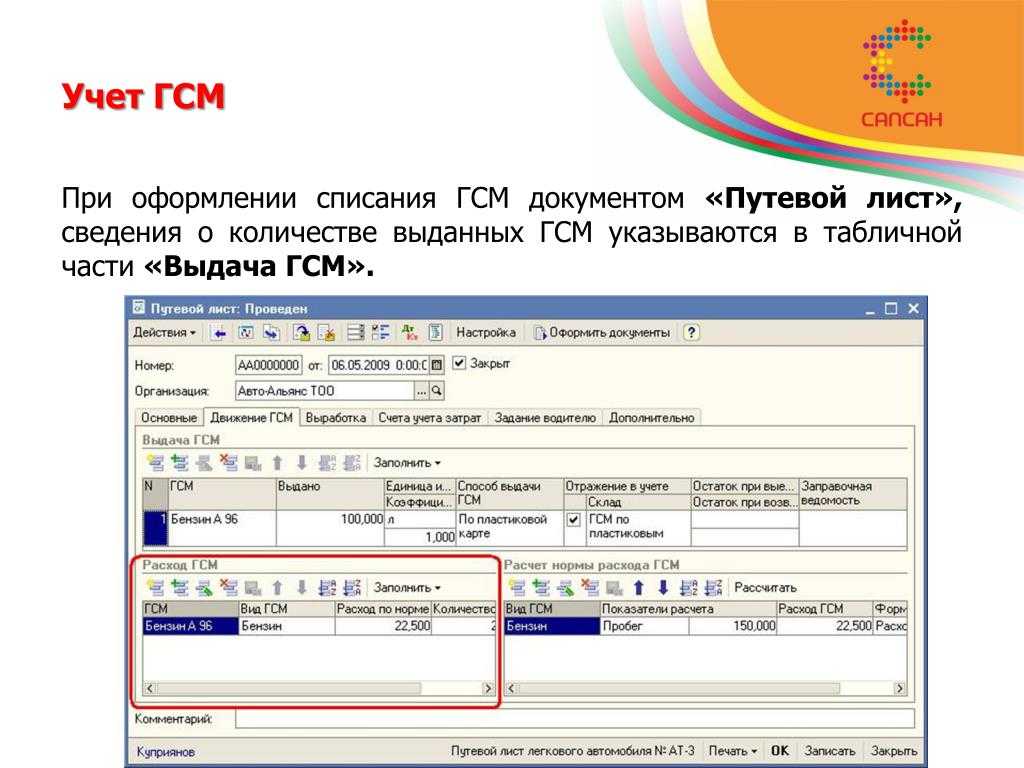

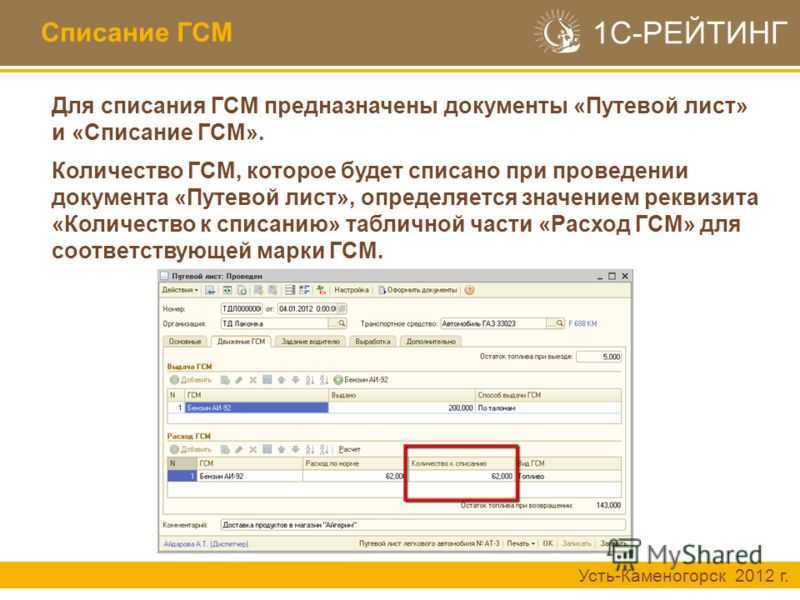

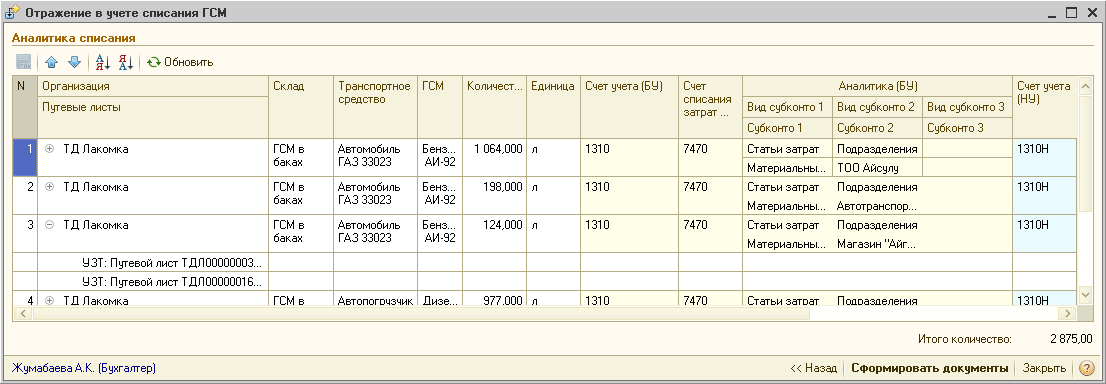

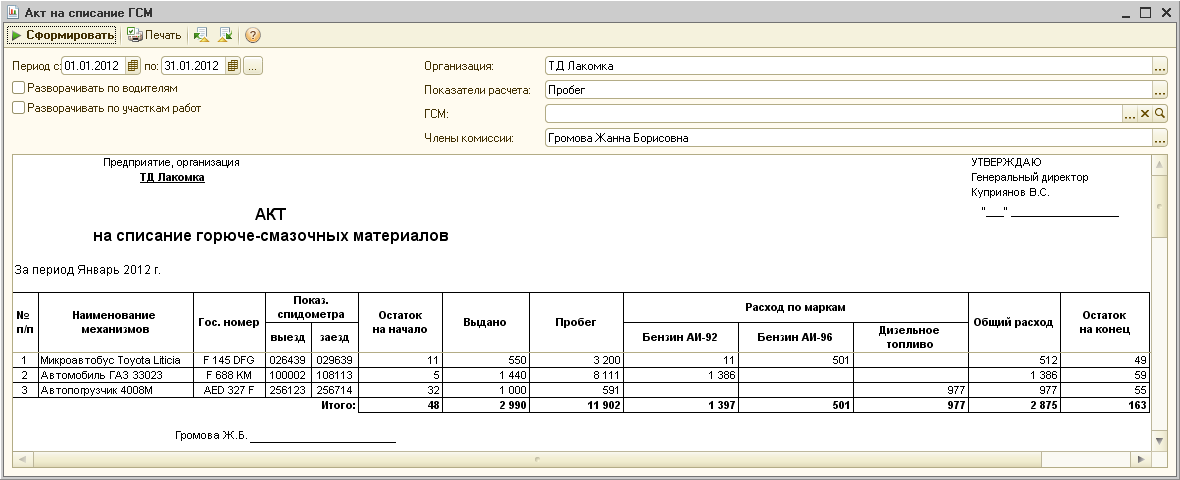

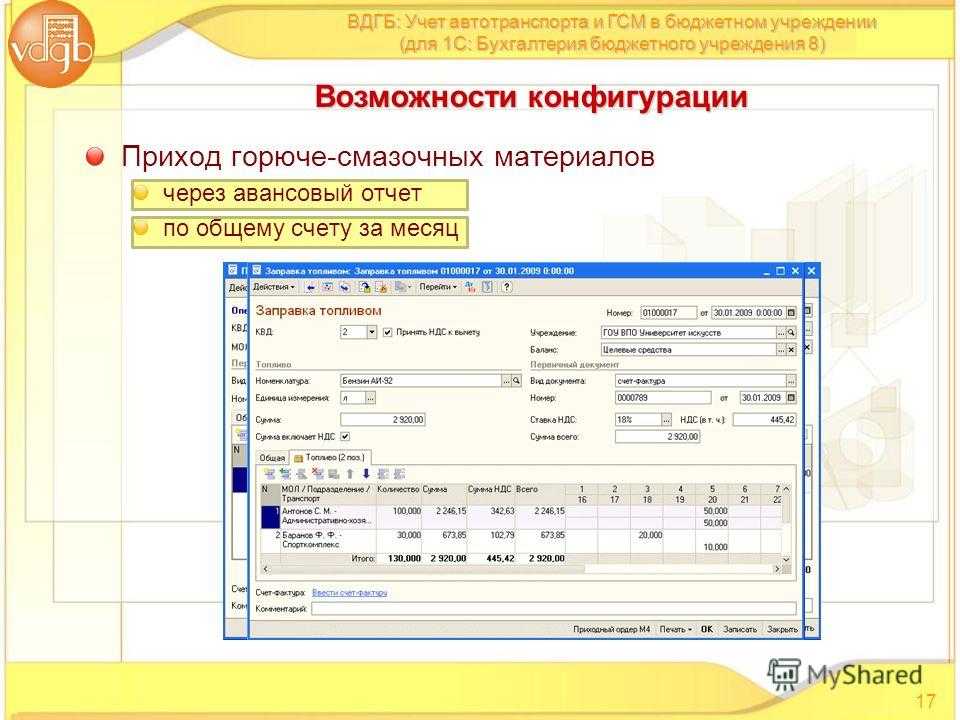

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Нормы расхода топлива и налоговый учет

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в Налоговом кодексе нет требования о нормировании расходов на бензин (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы () или включать в прочие расходы, связанные с содержанием служебного транспорта ().

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

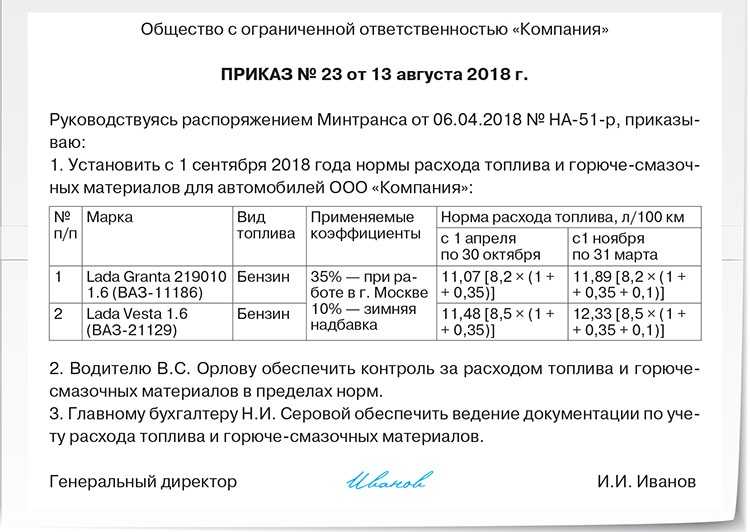

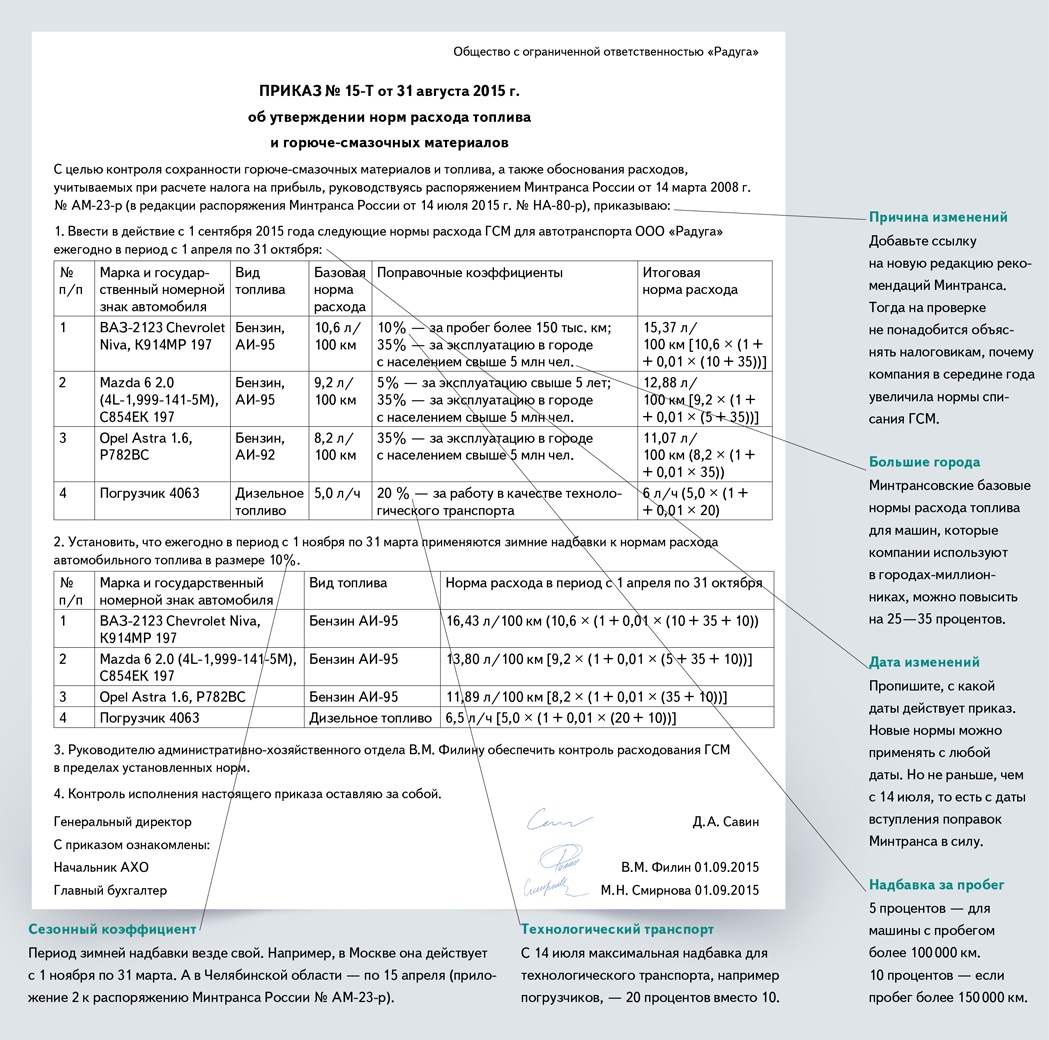

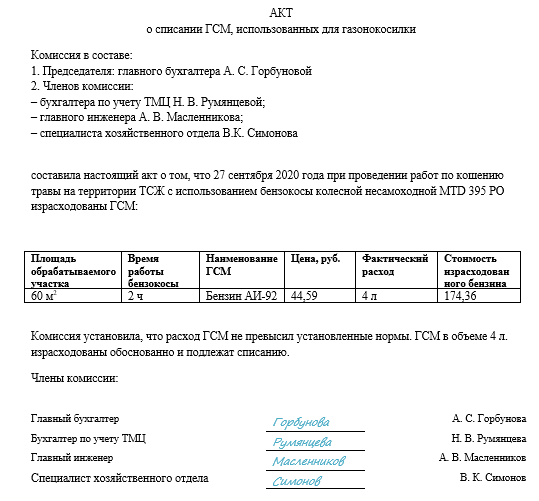

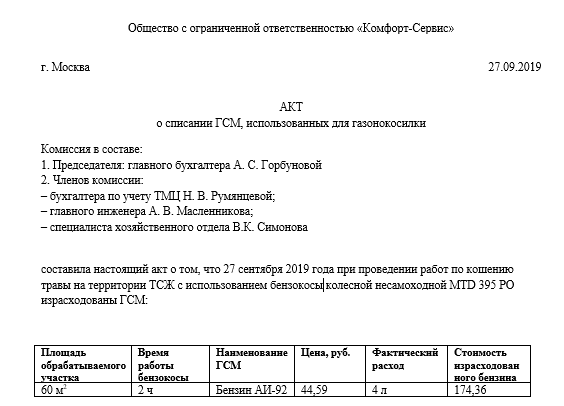

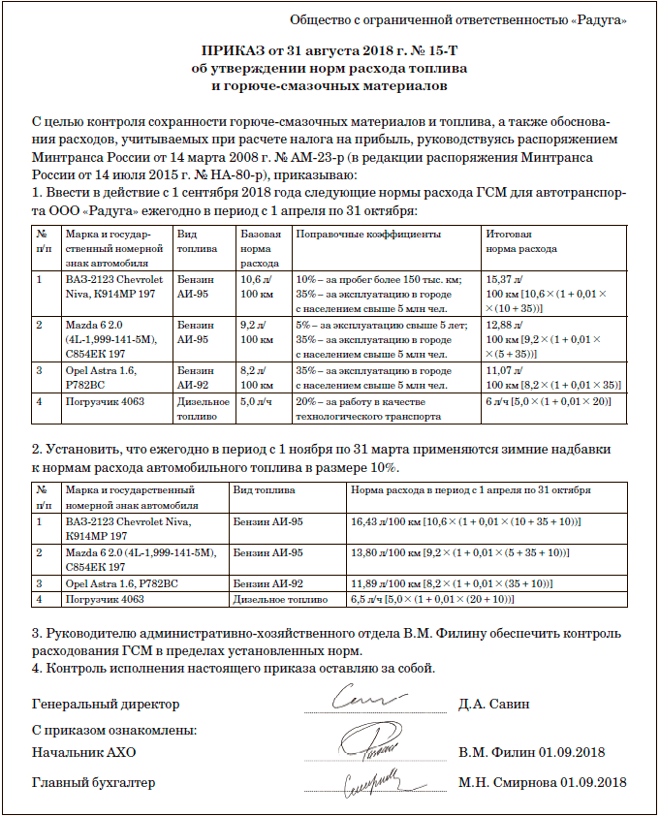

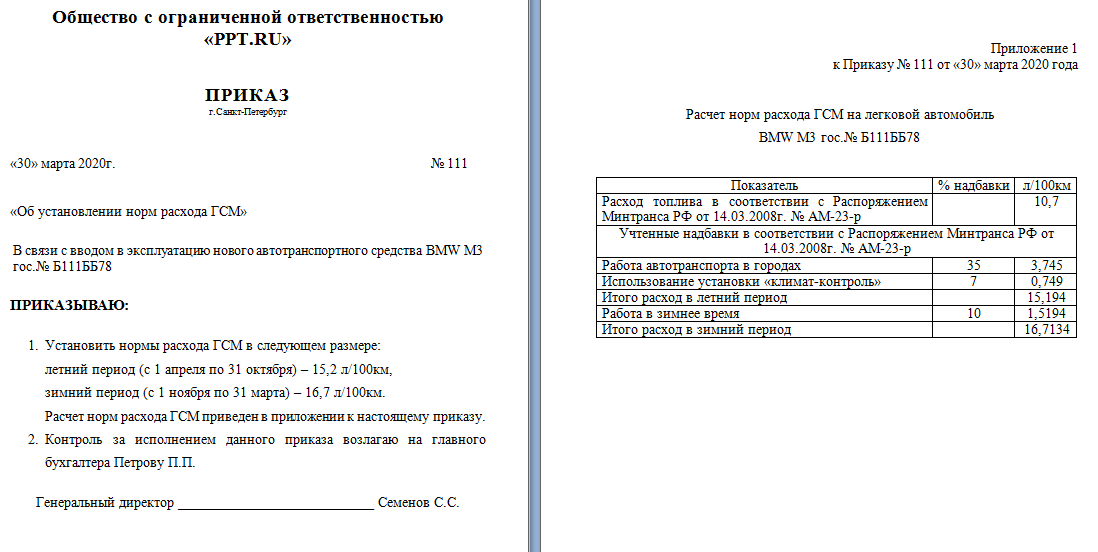

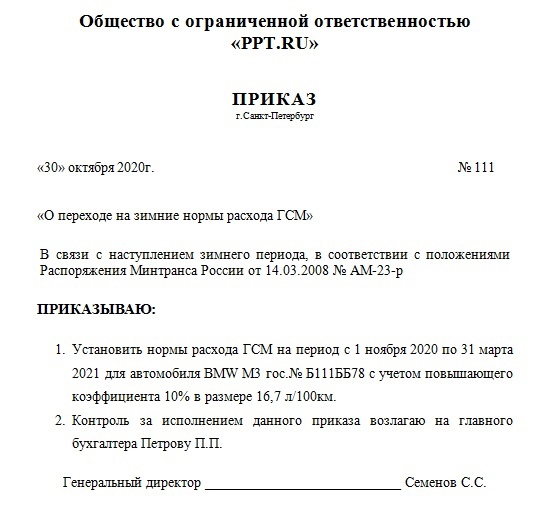

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов (, утв. распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее — Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

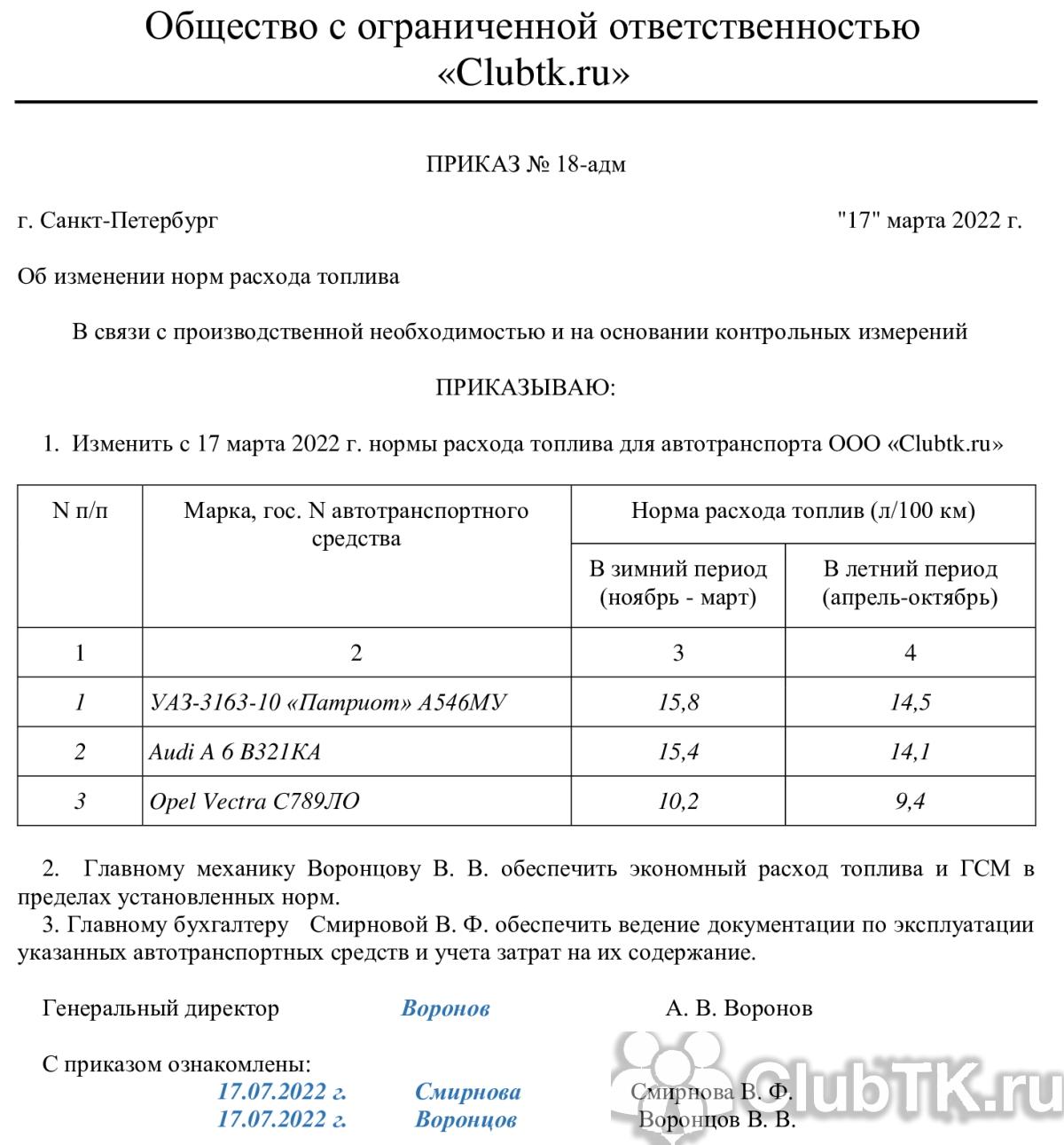

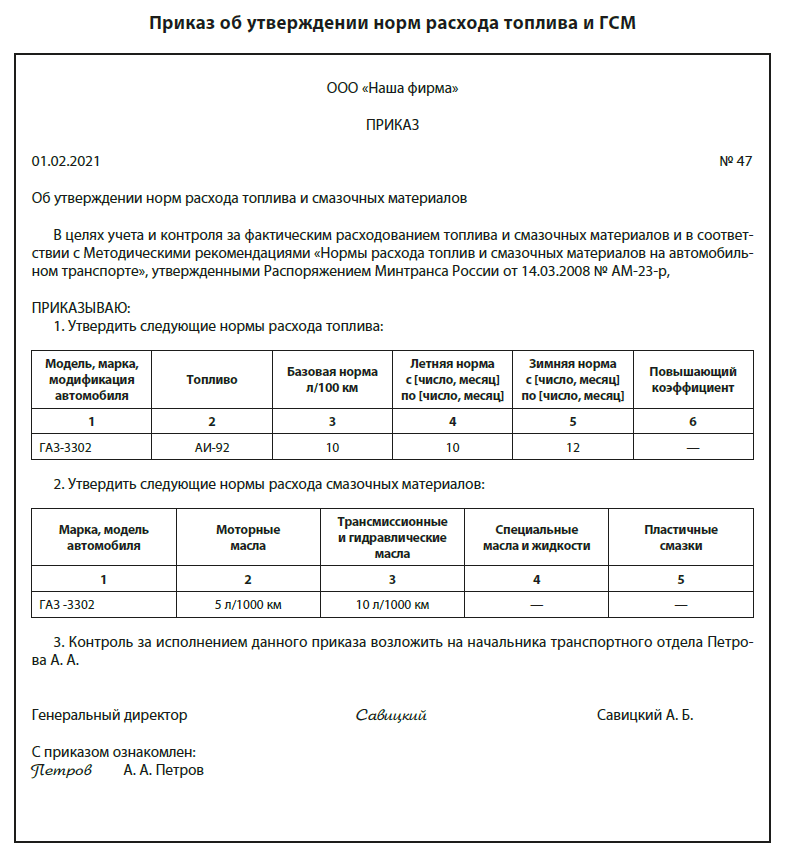

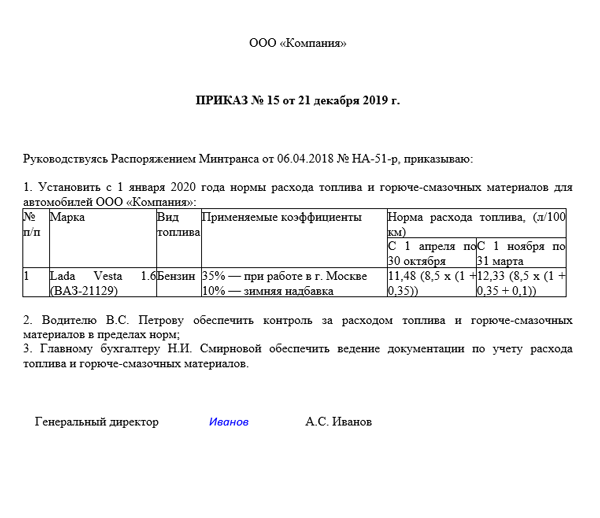

Образец приказа о нормах расходования топлива в компании

Приказ

ООО «Анкор» г. Москва 31 декабря 2016 г.

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в редакции распоряжения от 14.07.2015 № НА-80-р), Приказываю: 1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля «Мерседес-Бенц» в период с 1 апреля по 31 октября — 13 литров на 100 км пробега. 2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент — 10%. Итоговая «зимняя» норма расхода топлива для автомобиля «Мерседес-Бенц» составляет 14,3 литра на 100 км пробега. 3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Учет ГСМ в редакции 3.0 программы «1С»

Покупка горючего возможна по кассе за наличные и по безналичному расчету. При выборе второго варианта поставка ГСМ происходит централизованно после заключения договора, а поставщик передает топливные карты и талоны по накладной после поступления денег на счет.

Учет горючего при закупке через подотчетных лиц

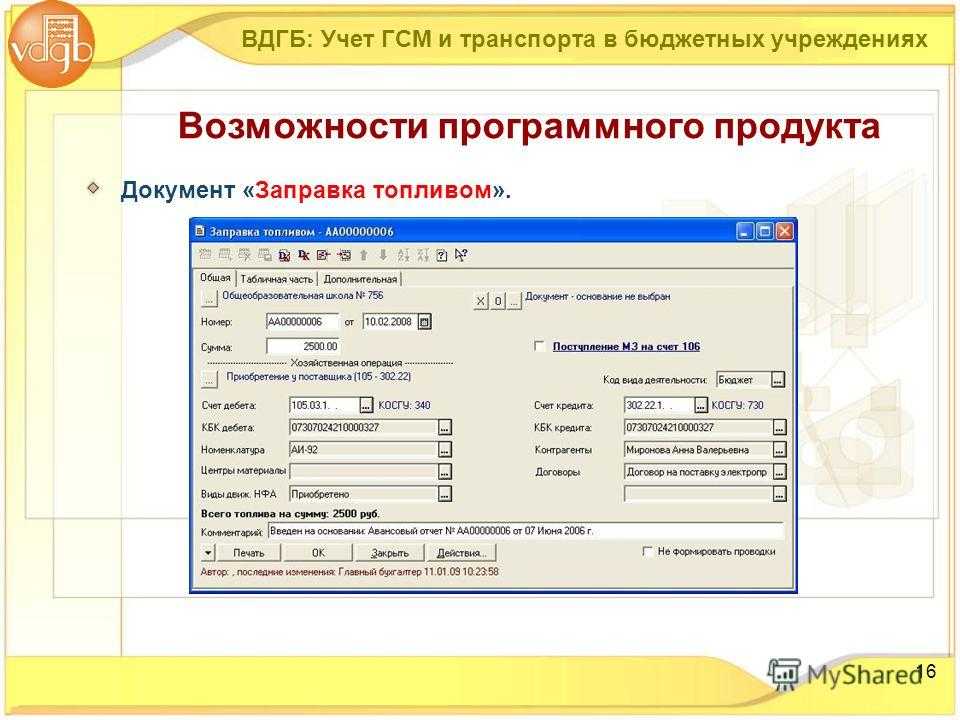

При покупке нефтепродуктов за наличные в «1С» используют «Авансовый отчет» в меню «Банк и Касса». Для этого сначала водителю выдают деньги из кассы. После заправки за наличные нужно будет приложить кассовые чеки с АЗС к «Авансовому отчету». Принять НДС к вычету по ним не получится (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

После этого в номенклатуре нужно выбрать вид нефтепродуктов, например, бензин АИ-92, и заполнить количество литров и цену приобретения. Проводки при оприходовании ГСМ будут такими: Дт 10.3 — Кт 71.01.

Учет ГСМ по топливным картам

Карты с чипом водители используют для расчета за горючее и услуги на заправке. Пластик часто предоставляют бесплатно, затем его возвращают поставщику. Стоимость топливной карты, за которую взимается плата, отражают через «Покупки» и «Поступление».

На карте есть такая информация:

-

наименования и количество литров топлива;

-

доступные услуги на АЗС;

-

лимиты средств на горючее и услуги.

У организации может быть неограниченное количество карт, которые закрепляют за водителем или транспортным средством.

Топливные карты от компании «ППР» помогут выгодно заправлять машины вашей компании. Есть вычет НДС. На территории России доступно 18 000 АЗС и 800 АГЗС. Заключить договор можно на оплату топлива и дополнительные услуги: мойку, техобслуживание, ремонт, шиномонтаж, ОСАГО. По указанным категориям есть полный пакет документации.

Операции с топливной картой легко проводить в личном кабинете. В нем можно:

-

отследить расход горючего у каждого водителя;

-

установить лимиты по операциям;

-

заблокировать, если необходимо.

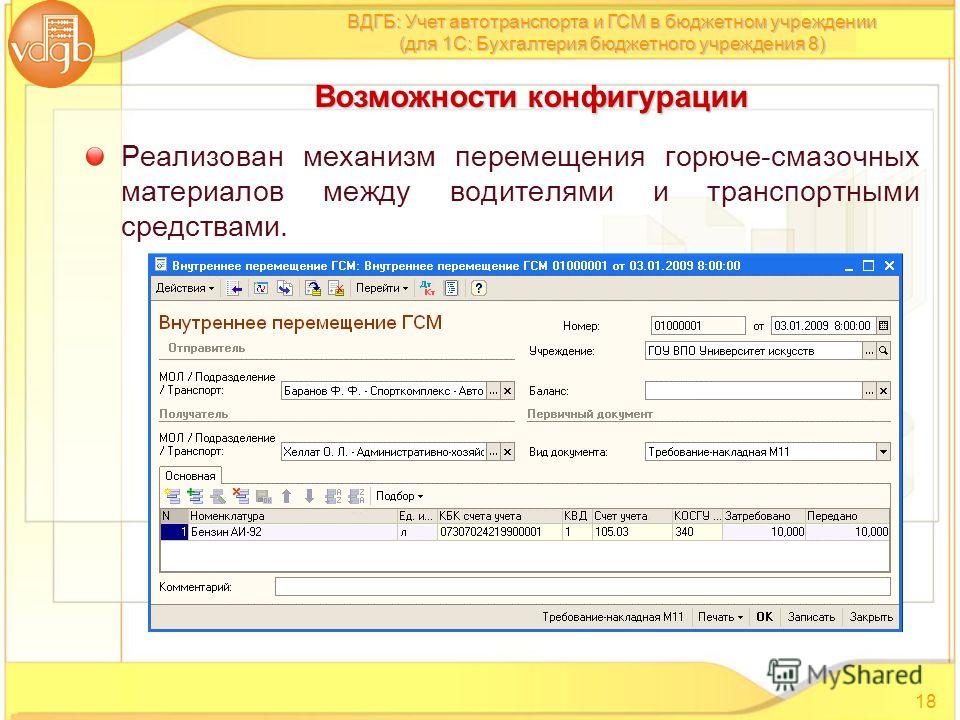

При закупке горючего по топливной карте для внесения операции в «1С: Бухгалтерия» предназначен документ «Поступление». Счет-фактуру регистрируют, а НДС принимают к вычету. Движение пластика оформляют через «Передачу материалов в эксплуатацию», а списывают топливо по требованию-накладной.

Учет ГСМ при закупке по талонам

Отражение операций с талонами на горючее происходит двумя способами в зависимости от времени смены права собственности на топливо:

-

Когда происходит передача талонов. При этом варианте поставщик предоставляет документацию на горючее (счет-фактуру, накладную), а в договоре указывают, что нефтепродукты находятся на ответхранении у продавца до заправки. Приход и расход бланков заносят в книгу учета. Покупку горючего проводят в учете через операцию «Поступление», а заправку в баки — через «Перемещение товаров».

-

Во время заправки. При выборе этого варианта учет происходит на счете 50.03 «Денежные документы». Для оформления прихода проводят передачу талонов водителям через проводку «Поступление», а также «Выдачу денежных документов».

Списание ГСМ в обоих случаях происходит по требованию-накладной.

Настройка субконто счета 10.03.1 «Топливо»

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

1С:ИТС

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

1С:ИТС

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Налоговый учёт топлива

Стоимость топлива в целях расчёта налога на прибыль — это материальные или прочие расходы, которые связаны с производственной деятельностью или реализацией. Такие затраты учитываются в расходах по тем же документам, что и в бухгалтерском учёте. Списание топлива в расходы фиксируется в том же периоде, за который составлялись учётные документы.

Когда компания или ИП применяют УСН, покупка топлива отражается в составе материальных расходов или затрат на содержание корпоративных транспортных средств. Затраты нужно учитывать после их фактической оплаты.

Расходы на топливо при УСН и ОСНО не нормируются, а потому их признают в полном объёме, если имеются корректно оформленные документы и их оплата произведена (для УСН).

Когда в компании применяется нормирование расхода топлива, расходы в пределах установленных норм списывают по общим правилам. Что касается сверхнормативных расходов, то их:

Нормирование топлива

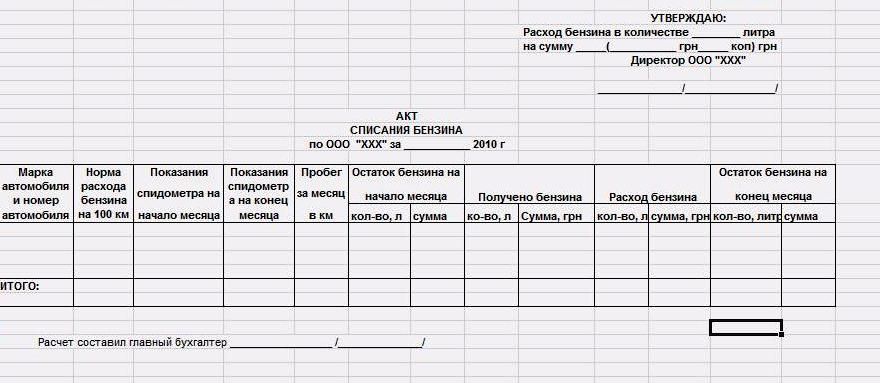

Установление нормативов по расходу топлива — добровольное действие компании, которое закрепляется приказом руководителя. Нормирование расходов топлива применяется с целью контроля сохранности ГСМ, обнаружения перерасхода, предотвращения воровства со стороны водителей.

Базовые нормативы расхода топлива на 100 км. пробега устанавливаются с учётом рекомендаций Минтранса или по документации производителя транспортных средств. При необходимости базовые нормы корректируются с учётом условий эксплуатации автомобилей и спецтехники. К примеру, для грузовых автомобилей норма расхода топлива устанавливается как без груза, так и с ним.

В зимнее время эксплуатация транспорта производится по базисным нормам расхода топлива с использованием специальных коэффициентов или зимних надбавок. Они составляют 5-20 процентов в зависимости от территории, на которой эксплуатируется транспорт, и климатических условий.

Даты начала и завершения зимнего периода в разных регионах РФ различаются. Например, в Ненецком автономном округе — с 15 октября по 15 апреля, а в Московской области — с 1 ноября по 31 марта.Продолжительность зимнего периода для разных регионов в целях определения норм расхода топлива регламентирована Постановлением Госстроя от 09.03.2004 н. № 36.

Также компания вправе устанавливать свои нормы списания топлива, если проведёт собственные замеры. Например, в течение 3-х месяцев она проводит замеры расхода топлива на каждом автомобиле, при этом контроль проводится в разное время года и с учётом разных условий эксплуатации транспортных средств (с грузом и без, в городе и по бездорожью и т.д.).