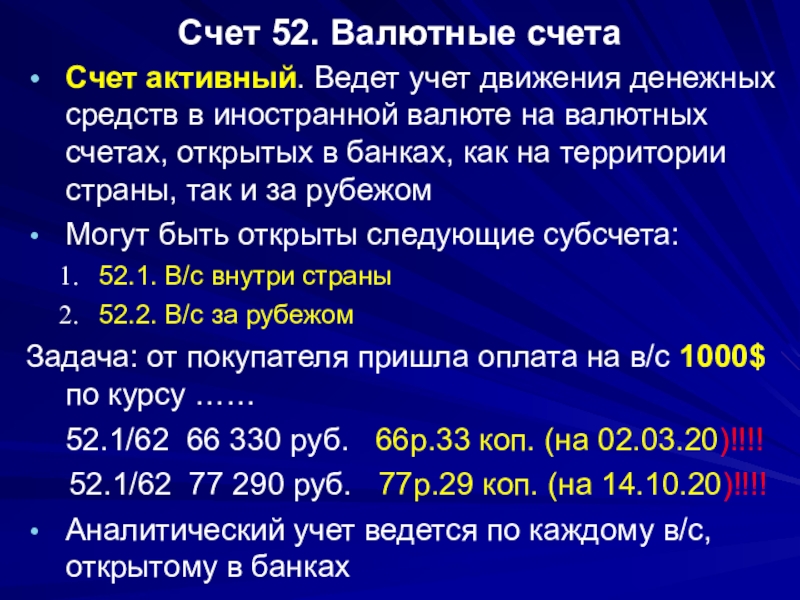

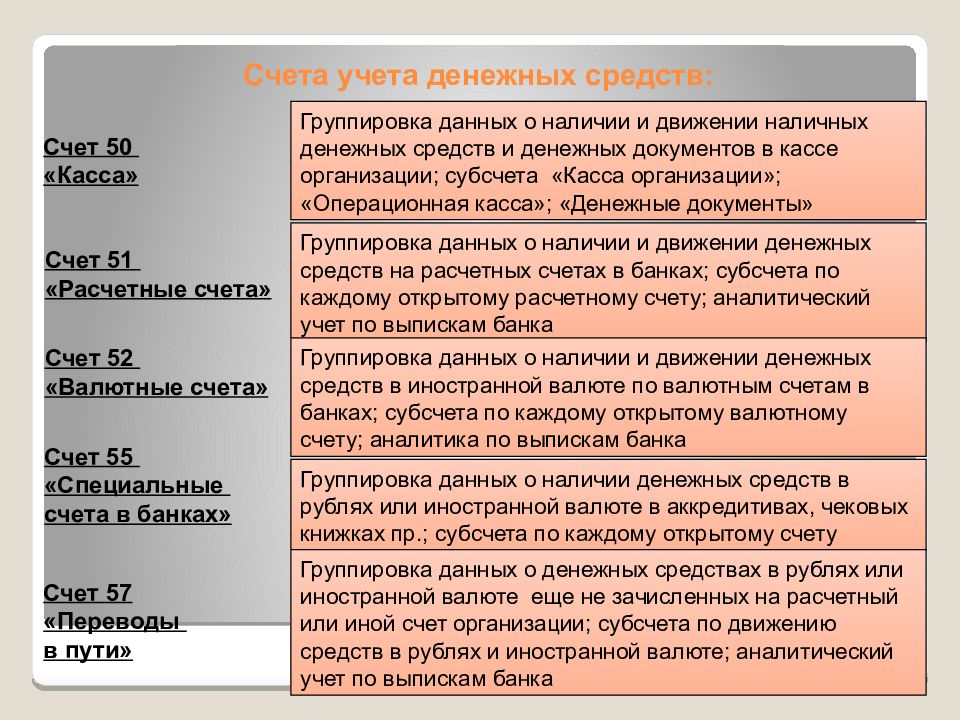

Специфика применения счета 52 «Валютные счета»

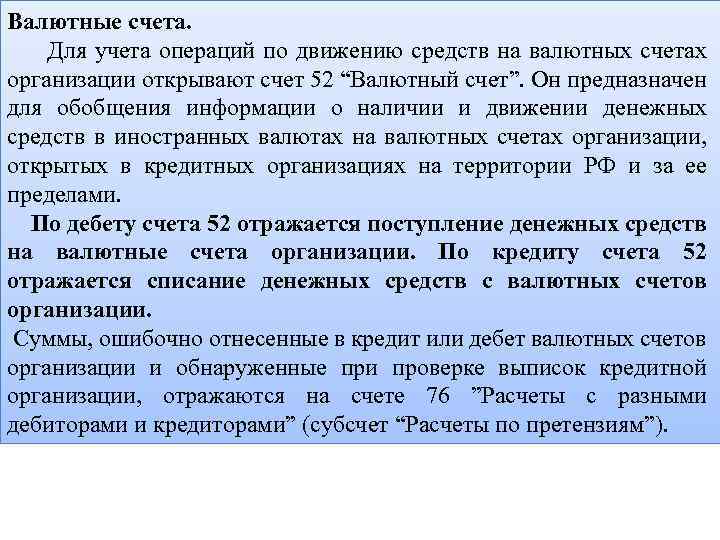

Счет 52 — Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.О Плане счетов читайте в статье .

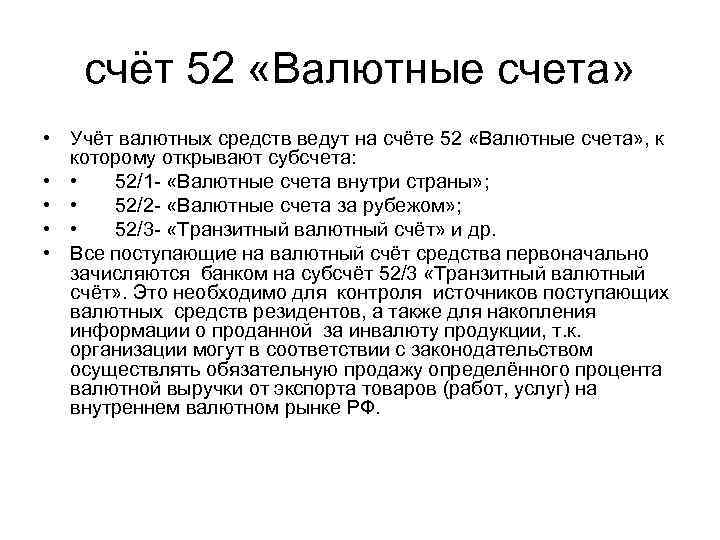

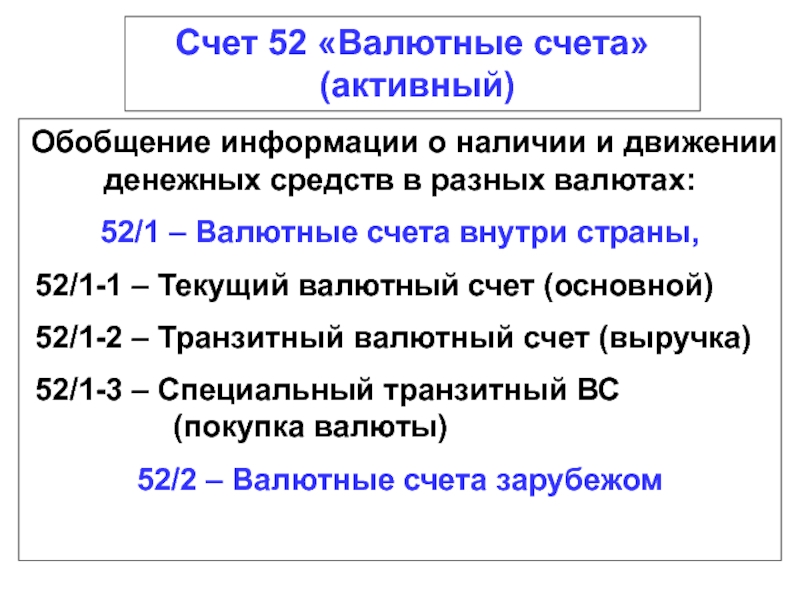

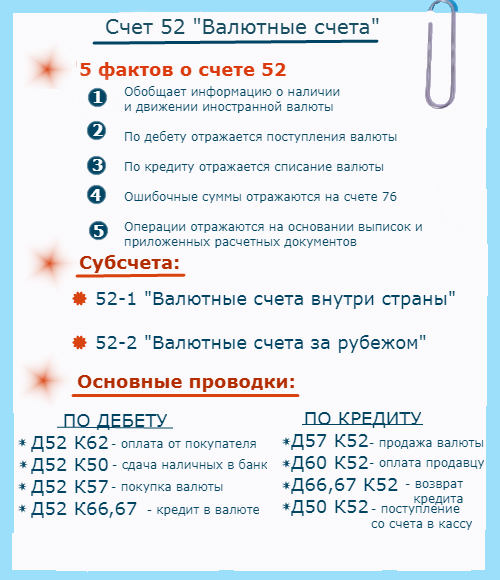

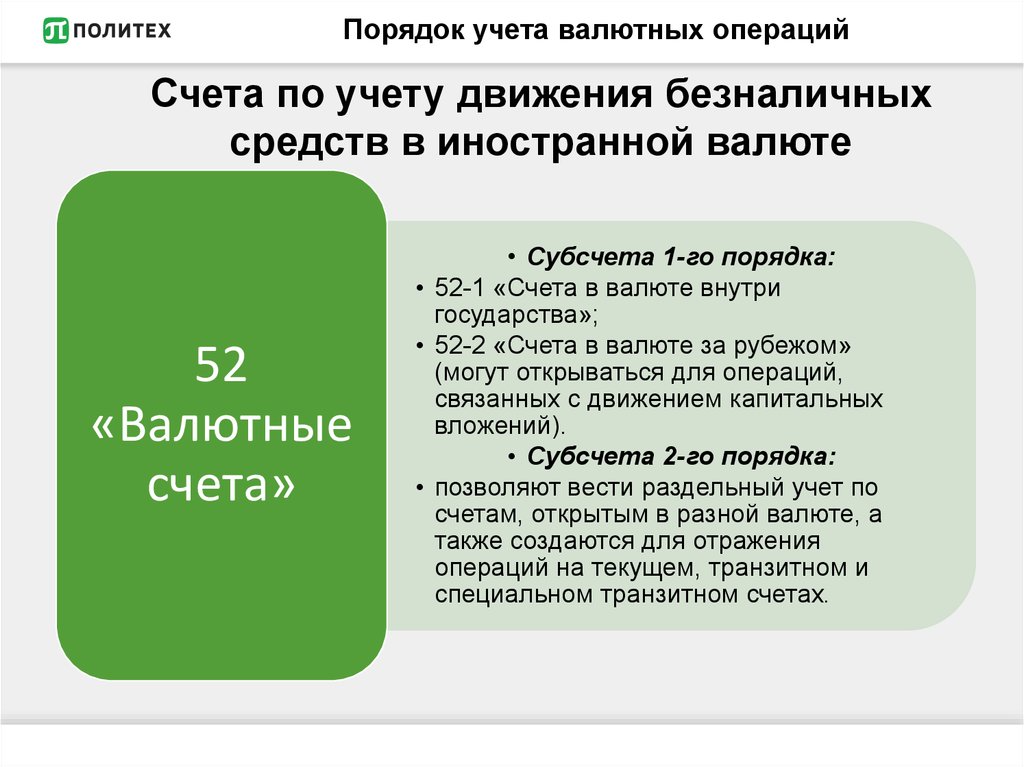

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

В Путеводителе по КонсультантПлюс подробно изложена специфика учета операций с иностранной валютой. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

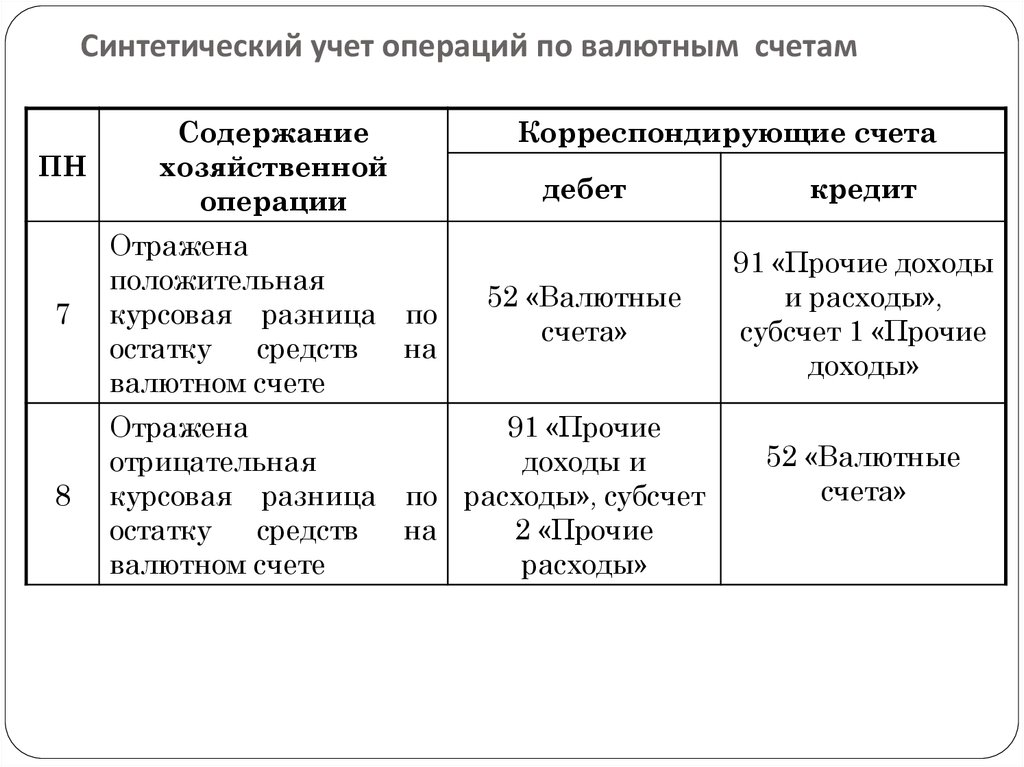

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует: ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

инвалюта является не только средством расчетов, но и предметом купли-продажи.

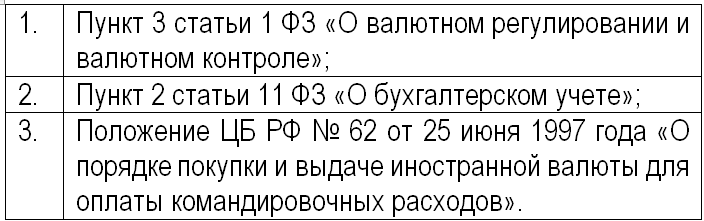

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Счёт 52: особенности применения

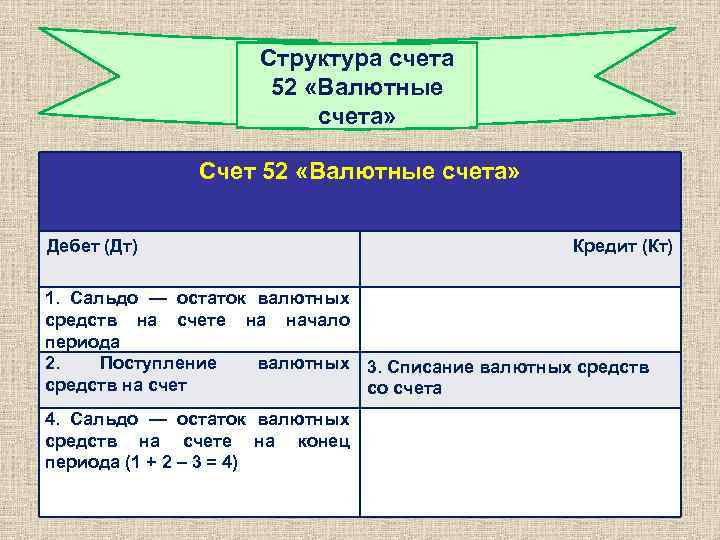

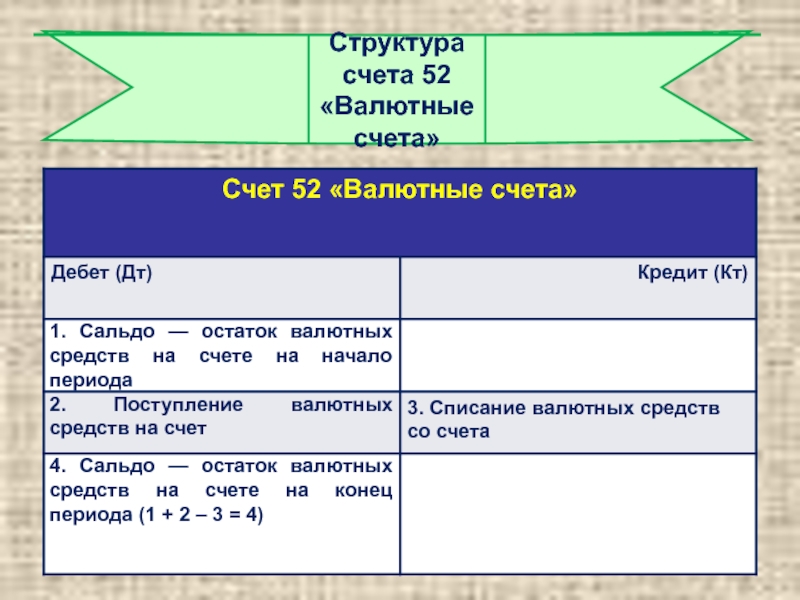

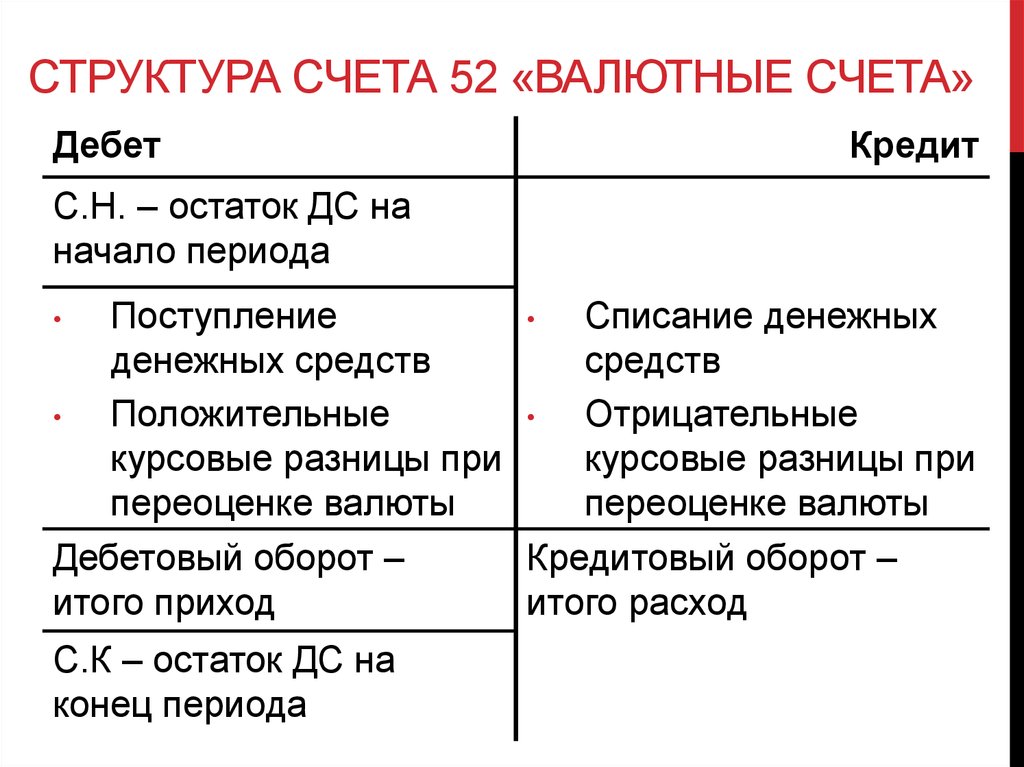

На счету 52 собираются сведения о безналичных расчётах с другими лицами в зарубежной валюте, а также о движении средств по счетам предприятия. Счёт активный: все пополнения проводят по дебету, а списания — по кредиту.

Счёт 52 важно не перепутать с 51 — там отражаются операции, произведённые в российской валюте.

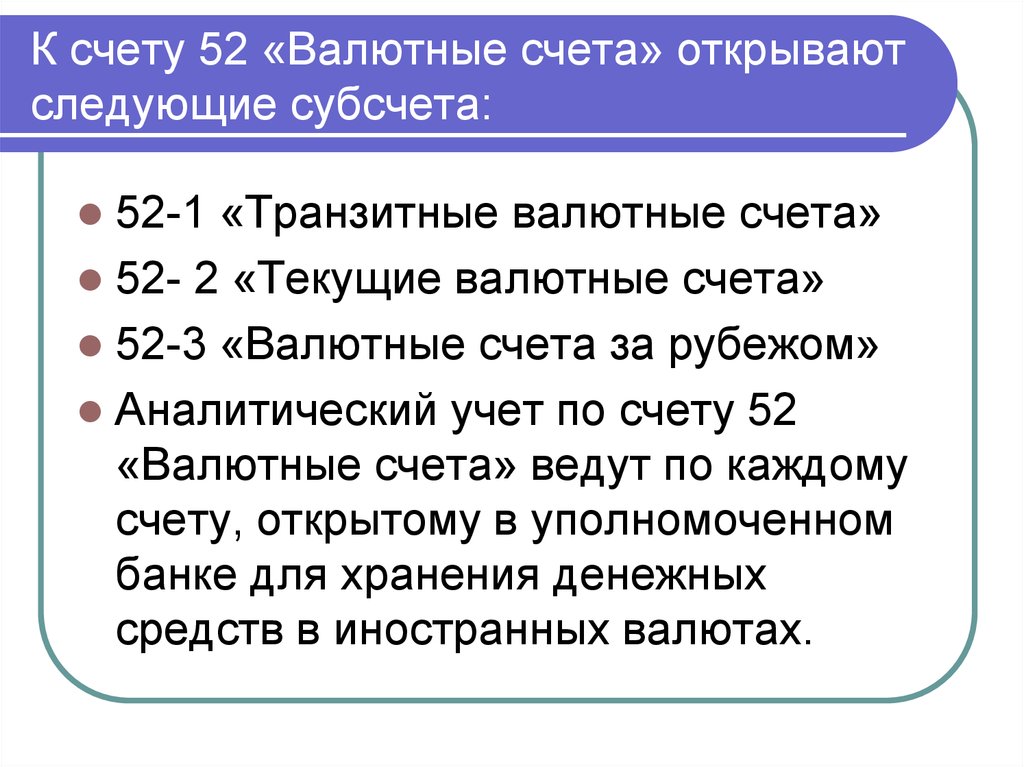

Валютный счёт можно открыть в российском или зарубежном банке. В зависимости от этого заводят субсчета:

- 52.01 — если счёт открыли в российском учреждении;

- 52.02 — если в зарубежном.

Сведения о движении и наличии зарубежной валюты вносят в учёт, опираясь на банковские выписки, которые можно запросить в финучреждении. К выпискам прилагается платёжно-расчётная документация, в которой подробно раскрываются все произведённые операции с сопутствующими деталями: суммами, точными реквизитами контрагентов.

Аналитику ведут по каждому финучреждению и каждому счёту.

Согласно Плану счетов из Приказа Минфина №94н, 52 бухсчёт корреспондирует почти со всеми остальными счетами. А значит, компании вправе использовать валютные средства для тех же расчётов, что и российские (с оглядкой на действующие ограничения по типу валютных переводов между резидентами):

- для выплаты зарплат и командировочных;

- для приумножения средств с помощью специальных счетов и сбережений;

- для расчётов с контрагентами;

- для уплаты налогов и взносов;

- для выдачи займов и т.д.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности. Планом счетов предусмотрено 12 забалансовых счетов:

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Пример оформления счета 52

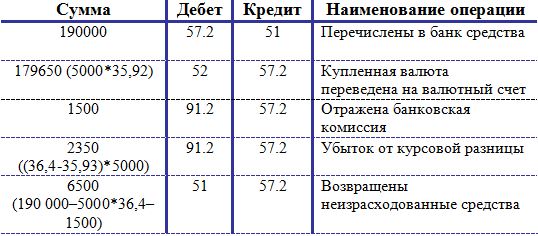

Компания «Аллюр» занимается производством элитных кормов для лошадей. Компания вышла на международный рынок и стала продавать товары за доллары. В последнем квартале 10 тыс. долларов было оплачено поставщику сырья, а в качестве выручки получено 100 тыс. долларов. Для оплаты счета организации пришлось покупать доллары на сумму в 60 тыс. рублей (курс 1 доллар – 60 рублей). Сумма получилась больше, чем нужно, и на счете осталось еще 100 долларов. Через месяц курс вырос до 65 рублей за доллар. Оплата сырья производилась через подотчетное лицо, которому 10 тыс. долларов выдали наличными, но для оплаты хватило 9,5 тыс. долларов. С учетом представленных сумм, были сформированы следующие проводки:

Дт. 57 – Кт. 51 – 60 000 рублей

Перевод средств для покупки валюты.

Дт. 52– Кт.57 – 1 000 долларов

Поступление купленной валюты.

Дт. 52– Кт. 60 – 100 000 долларов

Поступила выручка от продажи корма в валюте.

Дт. 91.02– Кт.57 – 6 500 рублей

Положительная курсовая разница, возникшая в связи с повышением курса доллара.

Дт. 71– Кт. 50 – 10 000 долларов

Средства, выданные подотчетному лицу для оплаты сырья наличными.

Дт. 50– Кт. 71 – 500 долларов

Возврат оставшейся подотчетной суммы.

Резюме: компания «Аллюр» активно использует счет 52, поскольку работает с иностранными поставщиками. В данном случае без обозначенного счета вести бухучет невозможно.

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

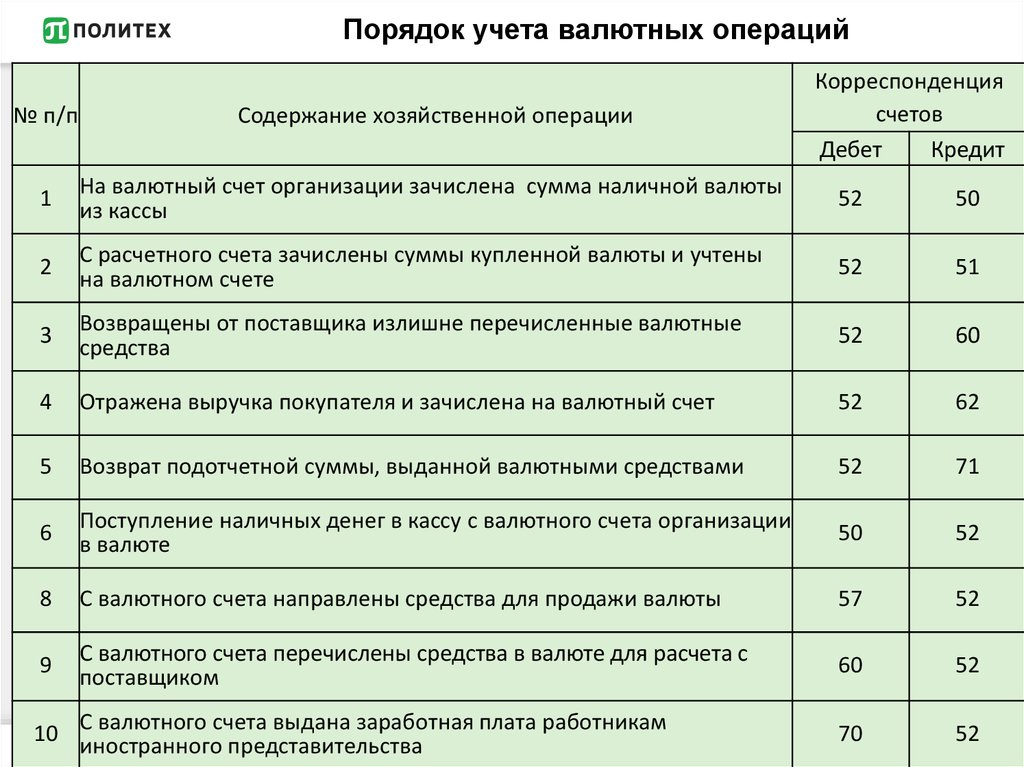

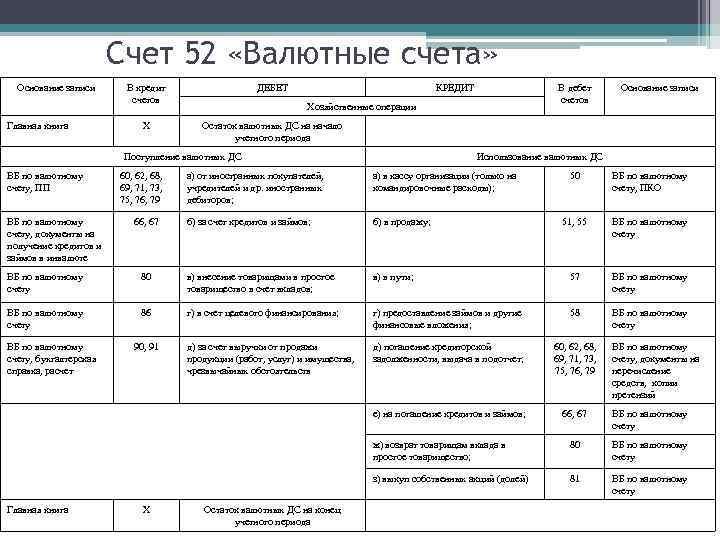

Типовые проводки по счету 52

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Как переоценить остаток денежных средств на валютном счете, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Покупка и продажа иностранной валюты: бухучет в 2019 году

Многие компании сталкиваются с операциями, связанными с покупкой или продажей иностранной валюты. В отношении данных операций имеется множество споров. В статье разберемся с правильным бухгалтерским учетом таких операций: как учитывать валюту при продаже, при покупке, как учитывать разницы от официального курса. Приведены также примеры проводок по учету продажи и покупки валюты на счете 52.

Взаимодействуя с валютой российские компании сталкиваются с необходимостью учета следующих операций:

- покупка;

- продажа;

- переоценка;

- конверсионные операции.

Для бухгалтерского учета данных операций применяются такие счета:

- 52 «Валютные счета» — отражает текущее количество валюты в российских рублях по курсу ЦБ РФ;

- 57 «Переводы в пути» — транзитный счет, показывает промежуточное движение средств между счетами.

Что нужно знать при совершении валютных операций:

- Органом регулирования данных операций является Центробанк РФ и Правительство;

- Валютные операции между лицами проводятся без ограничений по сумме;

- Между резидентами РФ валютные сделки не допустимы (исключения перечислены в пп.1-24 п.1 ст.9 Закона 173-ФЗ;

- Покупку и продажу валюты может совершать только через уполномоченные банки;

- Для проведения сделок по купле-продаже валюты резиденты должны открывать валютные счета в уполномоченных банках, причем для большинства никаких ограничений не предусмотрено.

- Данные об открытии, закрытии, изменении реквизитов валютного счета резидентам нужно передавать в ИФНС в течение месяца.

- Нерезиденты вправе открывать валютные счета в российских банках также без ограничений;

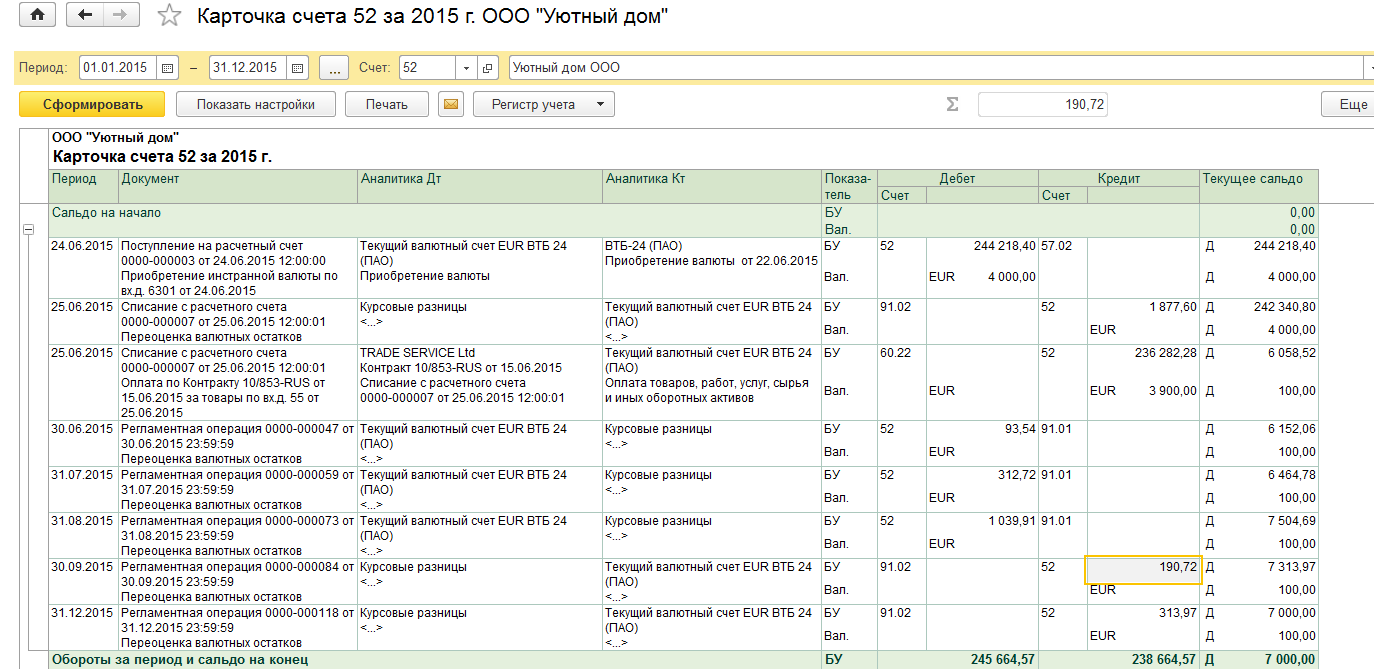

- Переоценка проводится на отчетные даты, для составления бухгалтерской отчетности, в день проводимой с валютой операции, а также по мере изменения курса;

- Курсовые разницы от пересчета относят к прочим доходам или расходам.

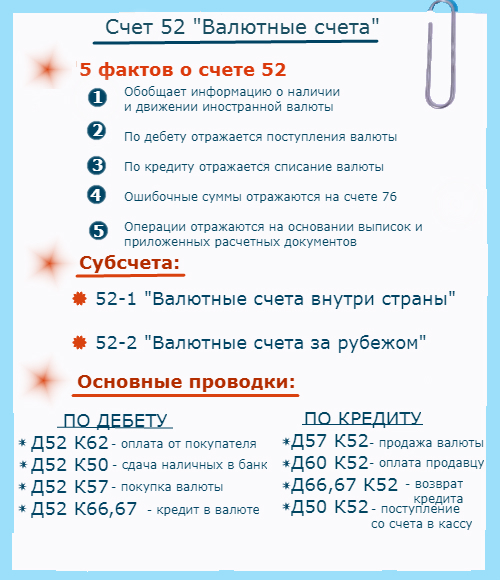

Инфографика — счет 52 «Валютные счета»

Представляем инфографика с краткой характеристикой 52 счета бухгалтерского учета:

- Назначение и применение;

- Субсчета;

- Основные типовые проводки.

Бухучет продажи иностранной валюты

Валютные средства, поступившая от иностранных покупателей, подлежит продаже уполномоченным банкам. Как это происходит?

До момента продаже валютные средства хранятся по дебету счета 52. В момент продажи они списываются с кредита счета 52.

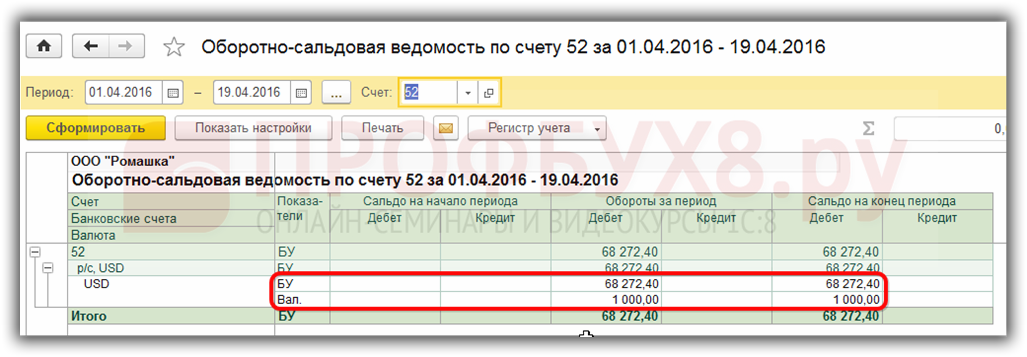

В момент получения оплаты от покупателя-нерезидента РФ (иностранного) в безналичной валюте происходит их зачисление в дебет сч.52 в рублях. Курс берется официальный Банка России на день зачисления.

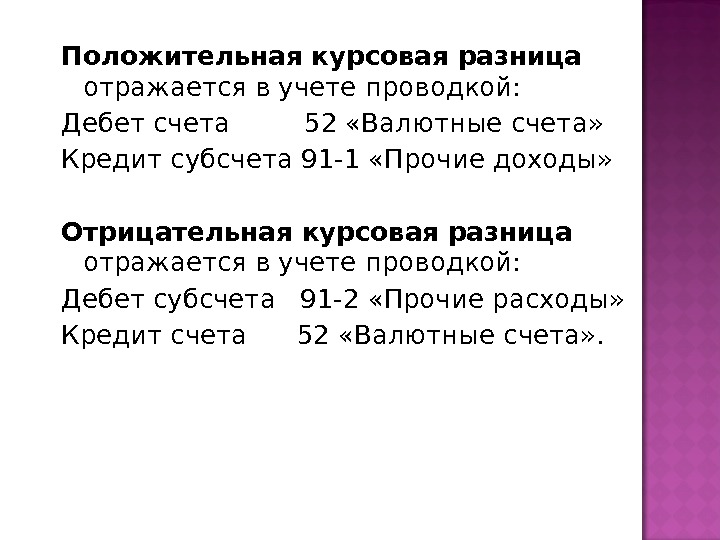

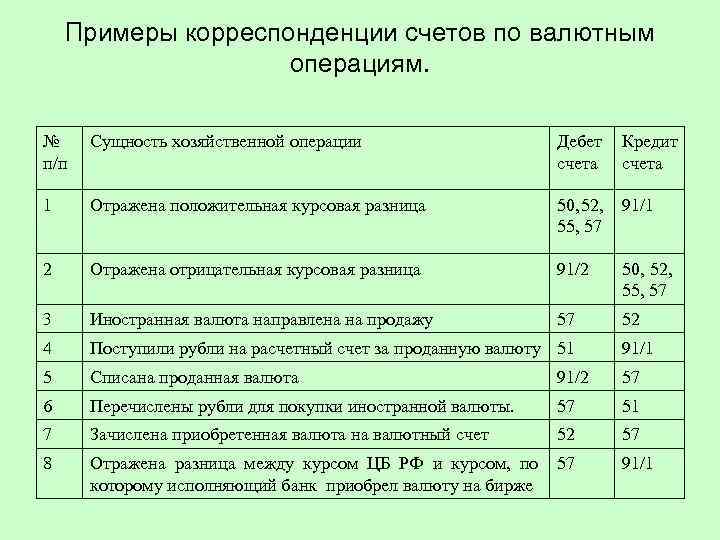

В момент продажи валюты банку производится пересчете стоимости по текущему официальному курсу, если он отличен от курса дня зачисления, то возникает разница — положительная или отрицательная. Первая считается прочим доходом, вторая — прочим расходом и зачисляется на счет 91.

От операции по продаже компания может получить определенный финансовый результат — доход или расход. Доход наблюдается, если копания получает выгоду от продажи (положительный результат разности суммы в рублях, полученных от продажи от банка, и рублевой оценки валюты на день продажи по официальному курсу) или потери (если результат вычитания оказывается отрицательным).

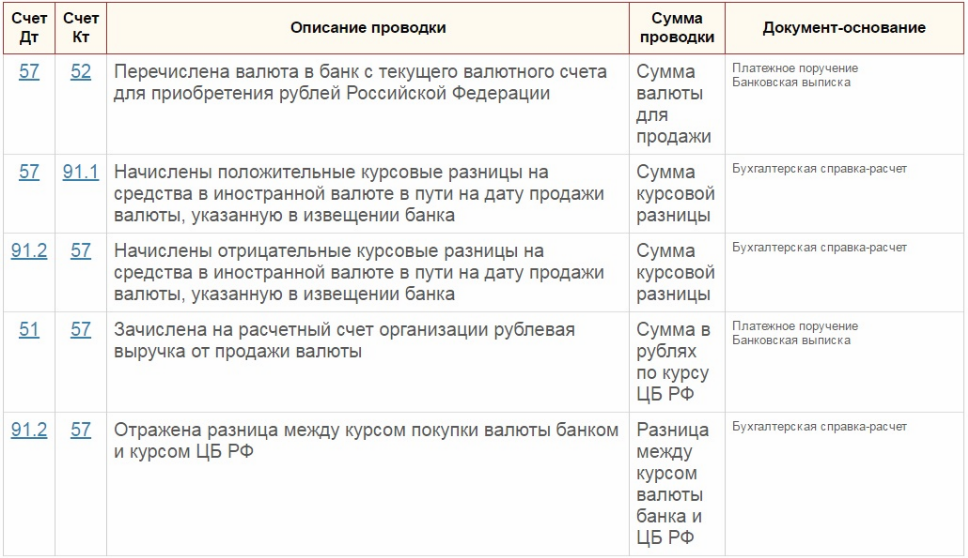

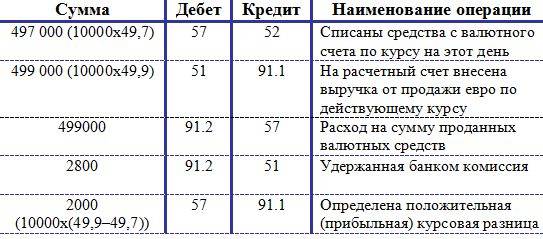

Как продать валюту, полученную в качестве выручки — пошаговые действия:

Шаг 1: Принимаем к учету валютную выручку от иностранного покупателя по курсу ЦБ РФ — проводка Д52 К62.

Шаг 2: Проводим пересчет стоимости на день продажи по ЦБ РФ, при этом возникает либо положительная курсовая разница, если официальный курс выше на момент продажи — проводка Д52 К91.1, либо отрицательная разница, если ниже — проводка Д91.2 К52. То есть курсовая разница показывается в числе прочих доходов/расходов.

Шаг 3: Списываем валюту на продажу по курсу ЦБ РФ в день продажи — проводка Д57 К52 (можно вместо 57 счета взять 76).

Шаг 4: Получаем выручку от продажи от уполномоченного банка в рублях (банк покупает покупает валюту по своему курсу) — проводка Д51 К57 (или 76, если используется такой счет).

Шаг 5: Учитываем возникшую разницу от продаже в связи с отличием курса продажи от официального — проводка Д 57 К91.1 (если курс продажи выше) или Д91.2 Д57 (если ниже).

Если имеется комиссионное вознаграждение, удерживаемое уполномоченным банком, то оно признается прочим расходом.

Открытие валютного счета: основные тонкости

Оформление расчетного счета в валюте (для отечественных банков) предполагает предоставление аналогичного пакета бумаг, что и для аккаунта в рублях. Кроме того, открытие р/с в денежных единицах другой страны подразумевает оформление иных аккаунтов, требуемых для учета сделок с привлечением зарубежной валюты.

Открываются следующие р/с:

- Текущий. Задача — учет денежных средств, находящихся во владении компании.

- Транзитный — для прибыли и других поступлений в валюте.

- Специальный — применяется для зачисления валютных средств, которые впоследствии будут покупаться финансовым учреждением по указанию клиента.

Резидентам РФ доступно открытие и учет валютных счетов в банках, расположенных вне страны. В перечень исключений входят лица, которые занимают государственные должности, а также их родственники. В отличие от открытия валютного счета в отечественном банке при оформлении аналогичного аккаунта за рубежом необходимо оповещение ФНС в течение тридцати суток.

В случае нарушения упомянутого срока придется выплатить штраф:

- Компаниями — 50-100 тыс. р.

- Должностным лицам — 5-10 тыс. р.

Если же уведомление не было подано вовсе, штрафы возрастают — до 800 тыс. — 1 млн. рублей и 40-50 тыс. рублей соответственно.

Платеж за открытие валютного счета находит отражение в статье затрат компании — дебет 91-2/кредит 51.

Счет 52 в бухгалтерском учете – проводки и субсчета

Счет 52 бухгалтерского учета – это счет, отведенный для отражения имеющихся в распоряжении организации денежных средств на ее валютных банковских счетах и операций с ними. Рассмотрим особенности применения этого счета бухучета.

Специфика применения счета 52 «Валютные счета»

Типовые проводки по счету 52

Итоги

Специфика применения счета 52 «Валютные счета»

Счет 52 – Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.

О Плане счетов читайте в статье «План счетов бухгалтерского учета на 2021 год (скачать)».

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует:

- ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

- инвалюта является не только средством расчетов, но и предметом купли-продажи.

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Типовые проводки по счету 52

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

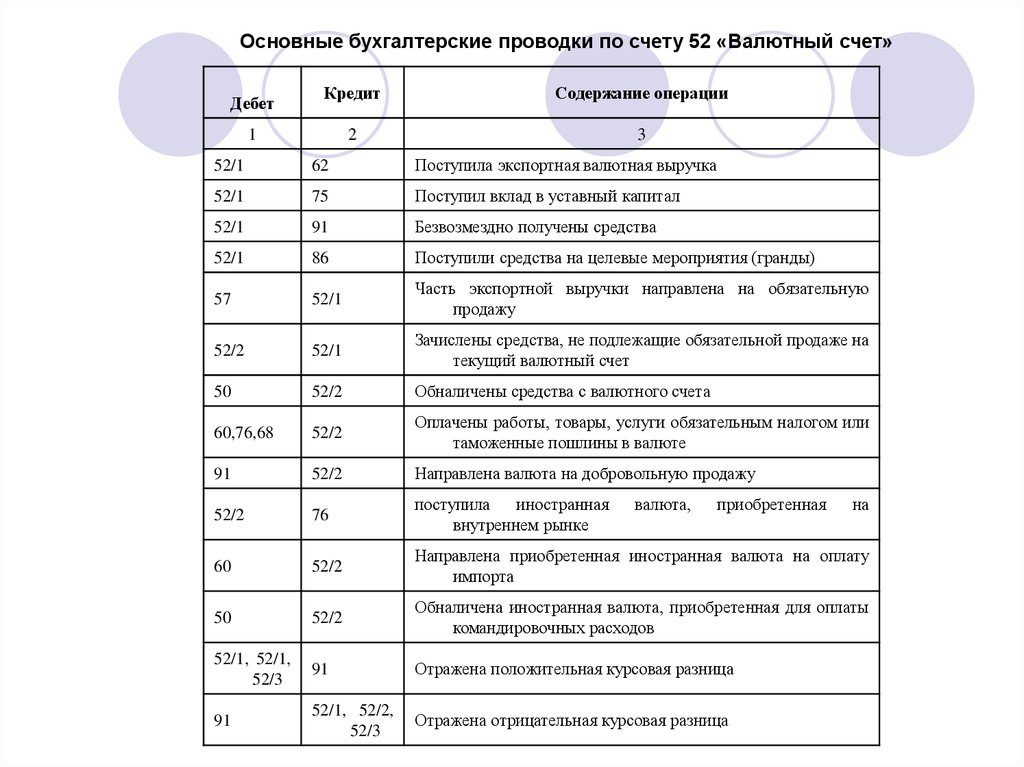

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Итоги

На счете 52 осуществляется бухучет валютных средств, имеющихся на счетах в российских и зарубежных банках. В сравнении с рублевыми счетами у бухучета валюты есть ряд особенностей, обусловленных:

- правилами открытия счета;

- обязательностью параллельного отражения валютных сумм в рублях;

- возможностью покупать и продавать валюту.

Вместе с тем по валютным счетам возможно использование того же набора корреспонденции счетов, что и при расчетах рублями. Ограничит эти возможности запрет на валютные расчеты между резидентами.

Подписаться

Типовые проводки по кредиту

55-00 |

52-00 | Перечислены средства в иностранной валюте с валютного счета на специальный счет в банке |

| 57-00 | 52-00 | Денежные средства в иностранной валюте перечислены для продажи (конвертации в рубли) |

| 52-00 | Приобретенные акции оплачены с валютного счета | |

| 52-00 | Приобретенные долговые ценные бумаги оплачены с валютного счета | |

| 52-00 | Перечислены средства в иностранной валюте с валютного счета по договору займа |

|

| 52-00 | Денежные средства перечислены с валютного счета по договору о совместной деятельности |

|

60-00 |

52-00 | Погашена задолженность перед поставщиком (подрядчиком) в иностранной валюте |

60-00 |

52-00 | Перечислен поставщику (подрядчику) аванс в иностранной валюте |

62-00 |

52-00 | Возвращены излишне уплаченные покупателем денежные средства в иностранной валюте |

62-00 |

52-00 | Возвращен с валютного счета аванс, ранее полученный от покупателя |

66-00 |

52-00 | Списаны с валютного счета денежные средства в погашение краткосрочного кредита (займа) и процентов по нему |

67-00 |

52-00 | Списаны с валютного счета денежные средства в погашение долгосрочного кредита (займа) и процентов по нему |

|

68-00 |

52-00 | Уплачены с валютного счета налоги и сборы в бюджет |

| 52-00 | Уплачен с валютного счета единый социальный налог в части, подлежащей зачислению в фонд социального страхования |

|

| 52-00 | Уплачен с валютного счета единый социальный налог в части, подлежащей зачислению в пенсионный фонд |

|

| 52-00 | Уплачен с валютного счета единый социальный налог в части, подлежащей зачислению в фонд обязательного медицинского страхования |

|

70-00 |

52-00 | Перечислена с валютного счета заработная плата (дивиденды) работникам |

| 71-00 | 52-00 | Выданы под отчет денежные средства с валютного счета |

| 52-00 | Безналичные денежные средства в иностранной валюте предоставлены работнику в виде займа |

|

| 52-00 | Безналичные денежные средства в иностранной валюте направлены на выплату дивидендов (доходов) учредителю (участнику) организации |

|

| 52-00 | Депонированная заработная плата выплачена работникам с валютного счета |

|

| 52-00 | Перечислены с валютного счета денежные средства филиалу, выделенному на отдельный баланс (в учете головного отделения организации) |

|

| 52-00 | Перечислены с валютного счета денежные средства головному отделению организации (в учете филиала) |

|

| 52-00 | Перечислены с валютного счета денежные средства в счет причитающейся прибыли по договору доверительного управления имуществом (на отдельном балансе доверительного управления) |

|

| 52-00 | Перечислены с валютного счета денежные средства в доверительное управление (в учете учредителя управления) |

|

| 80-00 | 52-00 | Переведены участнику простого товарищества средства в иностранной валюте при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) |

| 81-00 | 52-00 | Оплачены с валютного счета собственные акции, выкупленные у акционеров |

84-00 |

52-00 | Оплачены с валютного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) |

| 52-00 | Отрицательная курсовая разница по валютному счету включена в состав прочих расходов |

|

96-00 |

52-00 | С валютного счета оплачены различные расходы за счет ранее созданного резерва |

| 99-00 | 52-00 | Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе убытков |

| 99-00 | 52-00 | С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций |

| План счетов |