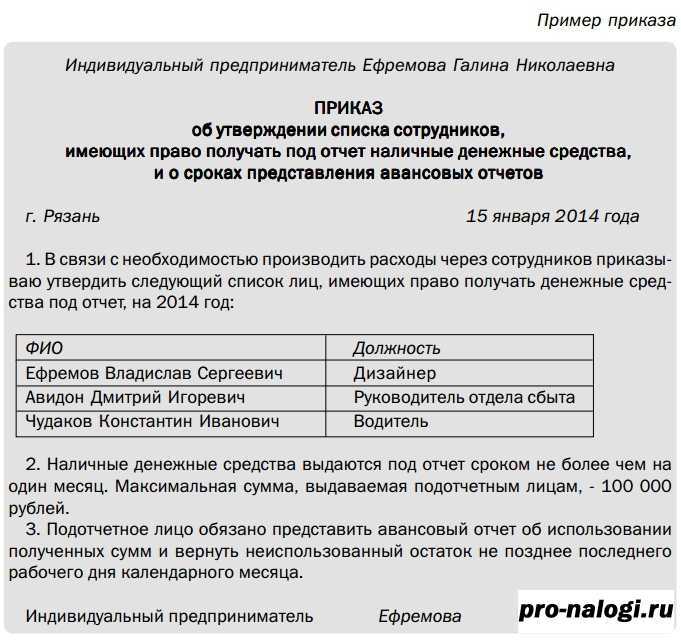

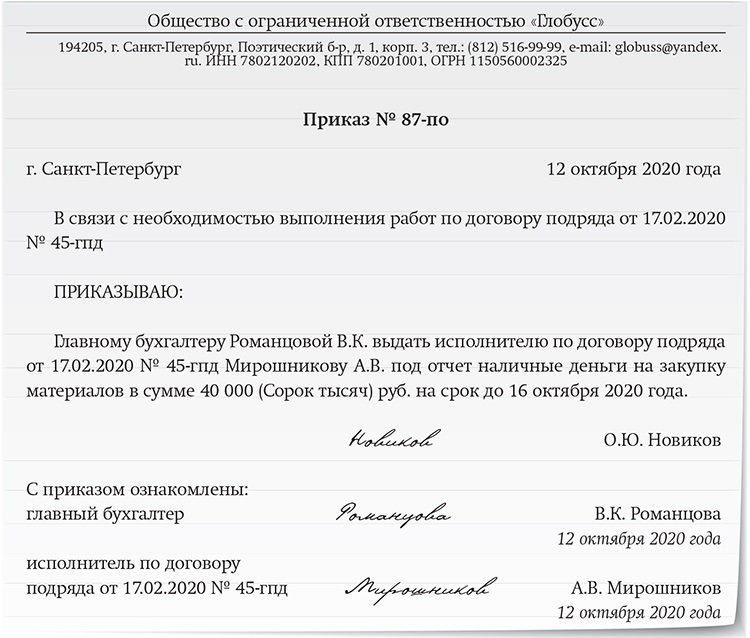

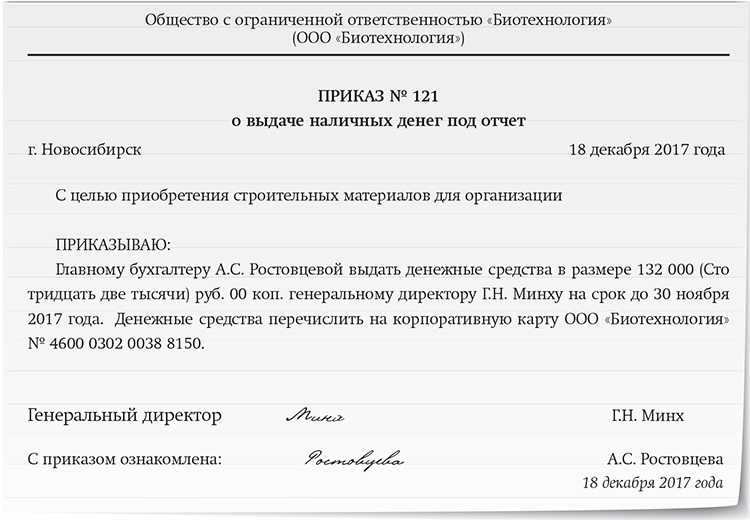

Готовим приказ на выдачу подотчетных сумм

На практике большинство бухгалтерских и кадровых работников продолжают требовать оба документа.

Почему? Одного приказа недостаточно для ревизора, так как нет расчета суммы и обоснования целевого назначения подотчета. Проверяющий обязательно потребует обосновать сложившиеся расходы.

Так и наоборот, заявление с резолюцией директора, но без официального распоряжения многие проверяющие признают недостаточным. Чтобы исключить проблемы с проверяющими органами, налоговики рекомендуют сохранить старый порядок оформления выдачи: составлять и заявление, и распоряжение

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- В документе обязательно укажите следующие реквизиты:

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

Порядок выдачи средств под отчет

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Соблюдение Учета КАССОВЫХ ОПЕРАЦИЙ, кассовой ДИСЦИПЛИНЫ и применение ККТ в подотчете

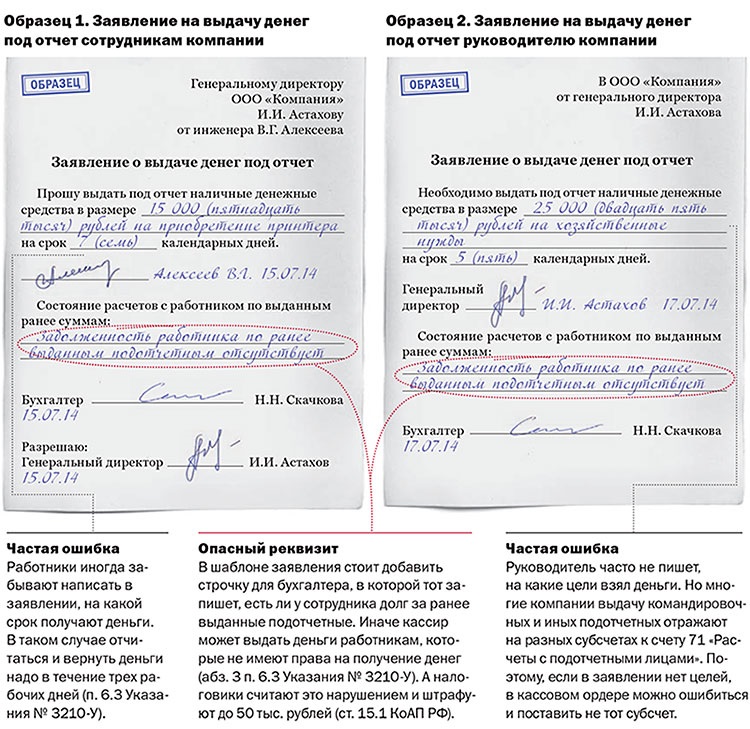

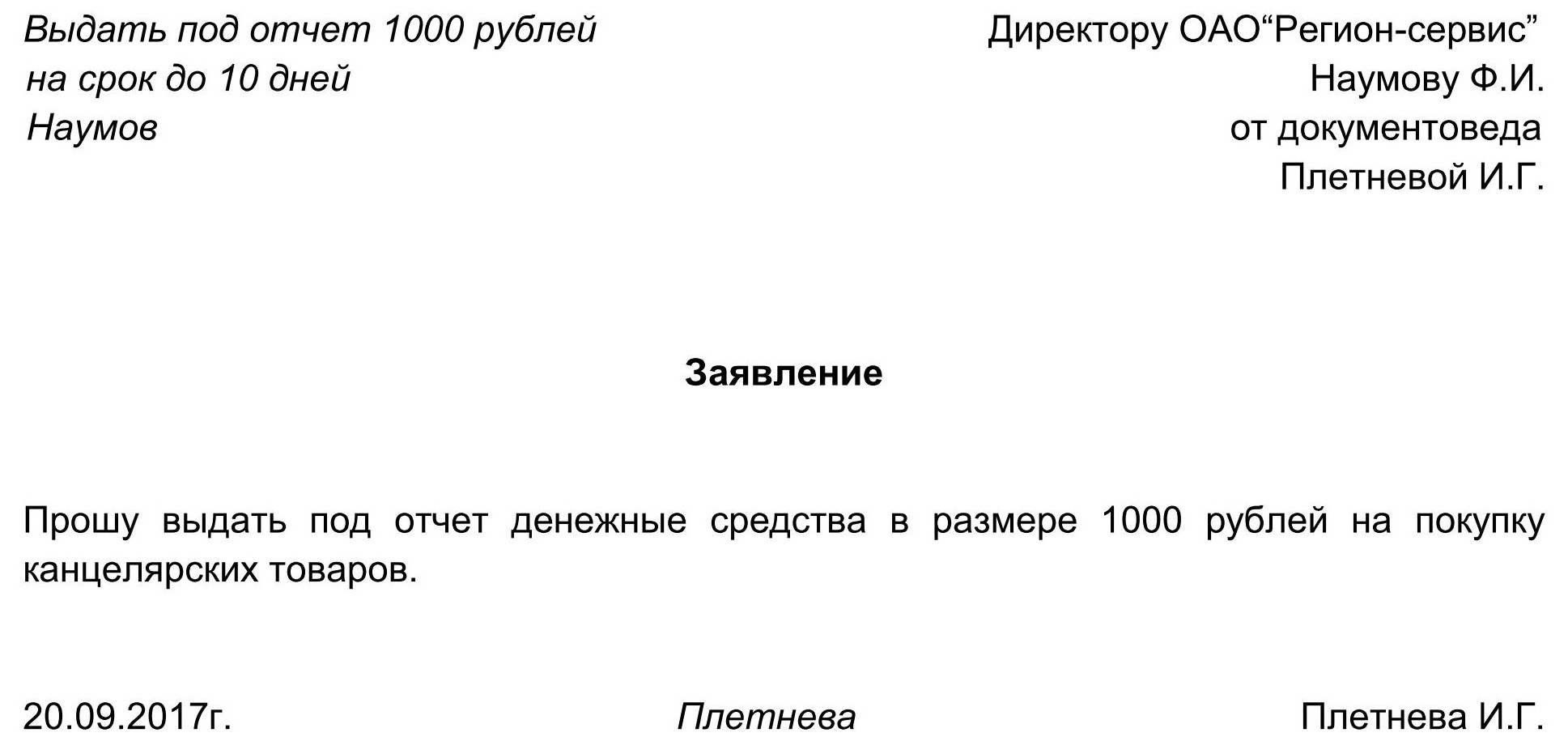

Период, на который можно выдавать сотрудникам наличные деньги, законодательство никак не ограничивает. Тут самое главное то, чтобы этот срок выдачи денег в подотчет завизирован руководителем организации. Потому что в письменном заявлении сотрудника, составленного в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, ставится подпись руководителя и дата подписания заявления.

Т.е. в целом процедура выдачи наличных средств под отчет на расходы, связанные с осуществлением деятельности осталось прежней. Как и раньше, основанием для такой выдачи служит заявление сотрудника с резолюцией руководителя.

Однако раньше сумму наличных и срок, на который они выдаются, должен был собственноручно писать руководитель в своей распорядительной надписи. Теперь же, и сумма и срок указываются в тексте заявления, а руководитель пишет только «выдать». Это ближе к реальности. Форма заявления о выдаче денег под отчет так и осталась свободной.

Поэтому, директор, когда подписывает заявление на выдачу денег в подотчет, на свое усмотрение вправе решить, кому и на какой срок выдавать деньги в каждой конкретной ситуации. Например, на срочную покупку факса конечно же он может выделить один день. А на заявлении в под отчет работника, отправляющегося в длительную командировку, руководитель может сделать запись о годовом сроке.

Законодательством срок, который дается работодателю для возмещения расходов работника , связанных со служебной командировкой последнего, не установлен. Данный срок организация сама устанавливает в локальных актах например в положение о размерах и порядке возмещения командировочных расходов работников.

Да, нужно. Но только если эти средства выданы для расчетов по договорам организации или предпринимателя. Потому, что, когда подотчетными наличными сотрудник оплачивает от своего имени оказанные лично ему услуги, лимит расчетов не применяют. Такой подход применяют, например, к тратам в командировке. Например, на наличные расходы сотрудника по оплате мини-бара в гостинице или химчистки за счет организации лимит не действует.

Во всех остальных случаях, когда сотрудник использует выданные средства для расчетов, лимит соблюдать обязательно. Речь идет о платежах по договорам, которые он заключает от имени организации или предпринимателя по доверенности или по уже заключенным соглашениям.

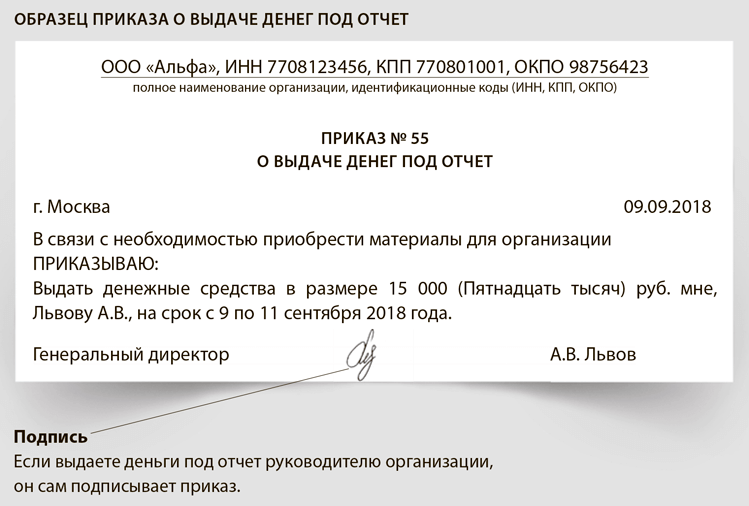

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании.

При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.

Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

Срок и суммы подотчетных денежных средств не ограничиваются

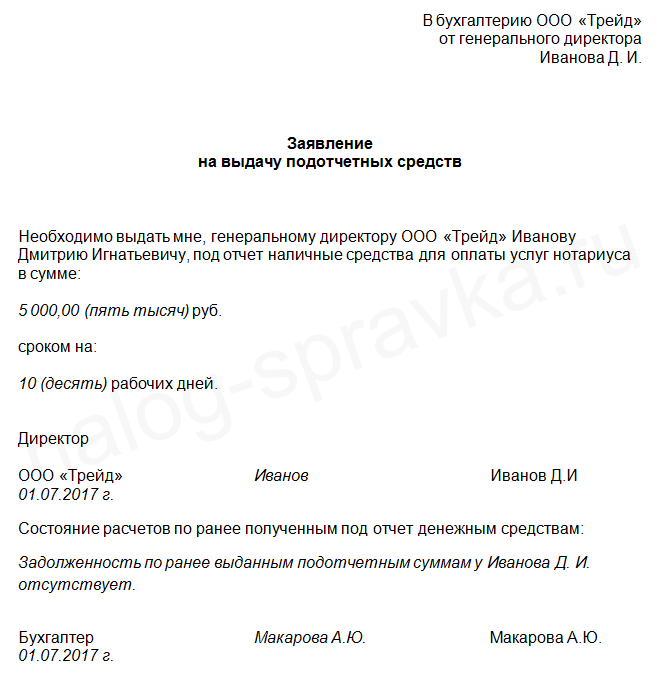

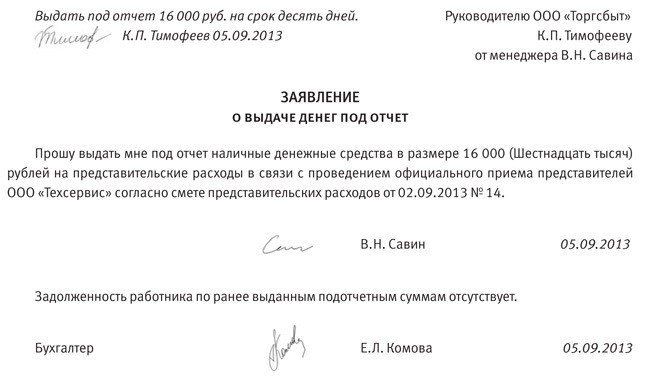

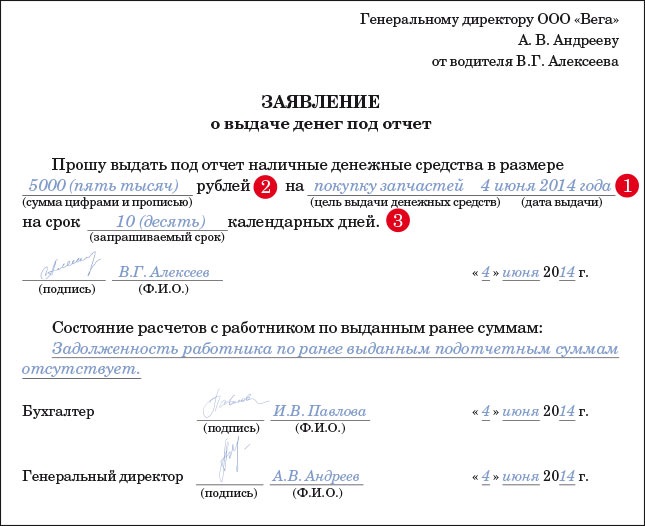

Для того чтобы получить денежные средства в подотчет подотчетному лицу следует написать заявление, в котором в свободной форме будет изложена просьба о выдаче определенной суммы для произведения расходов в интересах организации. Далее заявление должно попасть к руководителю организации, который своей подписью одобряет выдачу денег в подотчет и указывает сумму к выдаче.

Заявление с одобрительной резолюцией руководства служит основанием для кассира для выдачи денег. Образец заявления на выдачу денег в подотчет предлагаем скачать внизу статьи.

В тексте обозначается фраза с просьбой о выдаче под отчет денежной суммы, которая пишется прописью и в скобках указывается цифрами.

Также следует указать цель расходования средств.

Необходимо обосновать, почему необходима денежная сумма именно в таком размере. Если нужно, приводится расчет суммы с учетом всех планируемых расходов.

Это актуально для командировочных, представительских расходов. Заявителю нужно указать дату, к которой нужны деньги.

Написанное таким образом заявление подписывается и датируется. Запись об отсутствии долгов по ранее выданным сумма под отчет бухгалтер делает ниже на бланке заявления.

Если долги имеются, то заявителю будет отказано в выдаче денег. Решение руководителя пишется также на бланке заявления, заверяется подписью. Кассир, получивший заявление, также должен поставить свою подпись на бланке заявления и выдать подотчетному лицу указанную сумму денег в подотчет.

Пример оформления заявления предлагаем скачать ниже. образец — скачать.

Первый день июля 2021 года — без преувеличения целая веха для бухгалтеров и компаний в целом. Повсеместный переход на онлайн-кассы — за отдельными льготными исключениями — влечет за собой необходимость перестройки и в других сферах.

Так, подотчетники напрямую должны учитывать июльские «кассовые» изменения. Нужно иметь в виду и другие поправлки, которые непосредственно отразились на оформлении авансотчета. Иначе есть риск, что компания не сможет учесть подотчетные траты. Обо всем — по порядку.

Проведите для сотрудников компании ликбез по следующим пунктам.

В 2020 году вступили в силу несколько поправок, которые касаются документов, подтверждающих расходы подотчетных средств, – чеков – бумажных и электронных

Несмотря на то, что список требуемых документ от подотчетников во втором полугодии не изменился, чтобы компания могла учесть затраты при налогообложении, важно, чтобы представленные подтверждения соответствовали новым требованиям

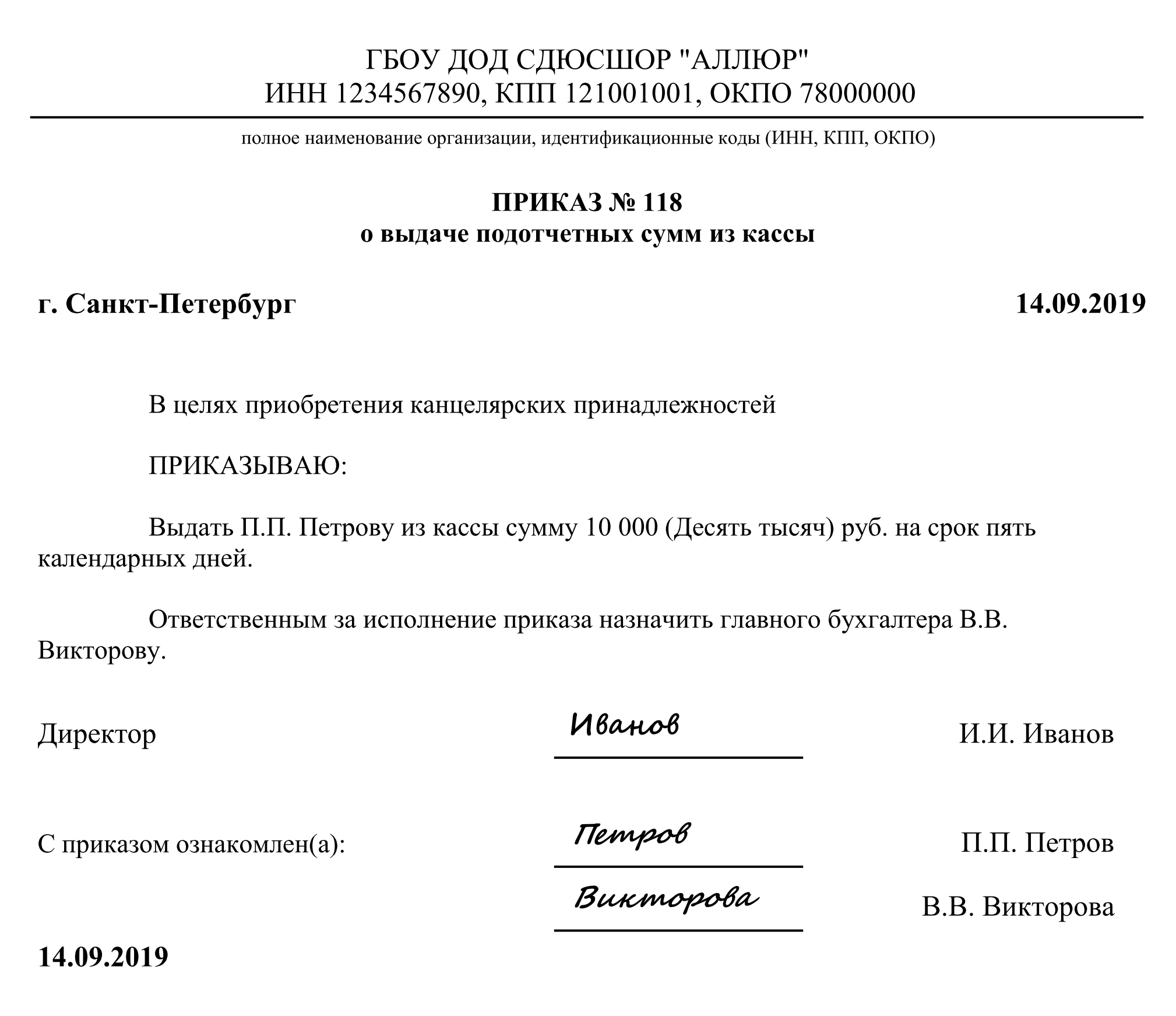

Новые правила подотчета представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег подотчет за подписью руководителя учреждения в произвольной форме.

- Подотчетным лицам, изменения 2020 года утвердили это нововведение, теперь разрешается иметь задолженность по ранее выданным авансам. Но перед выдачей произведите полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3 рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Назначение авансового отчёта

Авансовый отчёт является важным инструментом для регулирования расходов, связанных с командировками и подотчетными суммами. Его назначение заключается в том, чтобы обеспечить прозрачность и контроль над использованием денежных средств, выдаваемых работникам организации для личных расходов по командировкам.

Авансовый отчёт позволяет работникам использовать выданные им деньги на личные нужды, связанные с командировкой. Однако, подотчетные расходы должны быть обязательно обоснованы и соответствовать правилам и условиям, установленным организацией.

Основное назначение авансового отчёта — это обеспечение компенсации расходов, понесенных работником во время командировки. Сумма авансового отчёта рассчитывается исходя из расчетов предполагаемых расходов и может включать расходы на проживание, питание, транспорт и другие необходимые расходы.

Если работник потратил меньшую сумму, чем было выдано в авансовом отчёте, то он обязан вернуть неизрасходованную часть денег организации. В противном случае, если работник потратил больше, чем указано в отчёте, он должен самостоятельно возместить превышение.

Назначение авансового отчёта заключается в том, чтобы организация имела подотчетные расходы, которые могут быть прозрачно отслежены и контролированы. Это в интересах как организации, так и работников, чтобы подотчетные расходы соответствовали правилам и не превышали предельно допустимые суммы.

Отрицательные моменты действующего порядка выдачи средств под отчет

Получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859). Но на практике для работодателя это не очень удобно, поскольку иногда требуется попросить третье лицо или работника, который осуществляет деятельность в группе компаний приобрести какие-либо товары. Однако фактически банк может не пропустить подобный платеж, в связи с чем нужно будет оформлять гражданско-правовой договор, то есть договор оказания услуг.

С 2017 года банки стали повышенное внимание уделять расчетам с подотчетными лицами, которые проходят через банковские карты (Методические рекомендации Банка России от 21 июля 2017 г. № 19-МР “О повышении внимания кредитных организаций к операциям клиентов — юридических лиц и индивидуальных предпринимателей, получающих наличные денежные средства с использованием корпоративных карт”)

Центробанк рекомендовал установить для клиентов — юридических лиц и индивидуальных предпринимателей максимального размера суммы наличных денежных средств в валюте Российской Федерации, которая может быть получена с использованием корпоративных карт в течение одного операционного дня (не более 100 тыс. рублей). Следовательно, более значительные расходы подпадут под контроль Центробанка.

Расчеты с подотчетными лицами могут рассматриваться как легализация денежных средств, полученных преступным путем. К таким расчетам относятся:

Клиенты, возможными действительными целями операций которых могут являться легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели, и их операции, как правило, обладают двумя или более нижеследующими признаками:

отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

с даты создания юридического лица прошло менее двух лет;

деятельность клиента, в рамках которой производятся операции по зачислению денежных средств на банковский счет и списанию денежных средств с банковского счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

денежные средства поступают на банковский счет клиента от контрагентов, по банковским счетам которых проводятся операции, имеющие признаки транзитных операций*;

поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. рублей;

снятие наличных денежных средств осуществляется регулярно, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

снятие наличных денежных средств осуществляется, как правило, в сумме, не превышающей 600 тыс. рублей, либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту — юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня;

снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

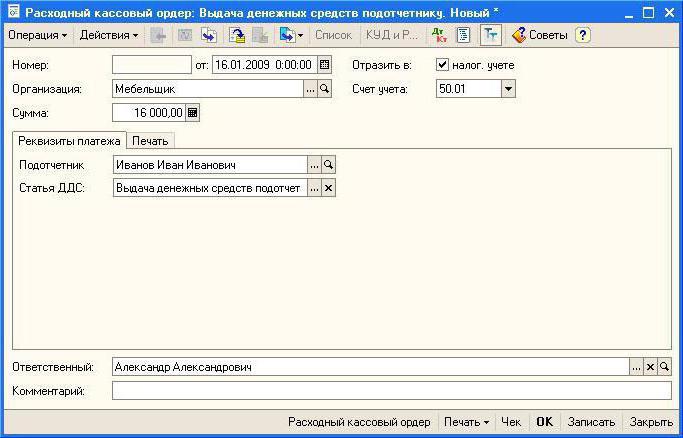

Учет операций в БУ

В день выдачи средств оформляется РКО. В БУ делается проводка: ДТ71 КТ50 (51).

Если сотрудник после командировки часть средств возвращает в кассу, то оформляется ПКО. В БУ делается обратная проводка: ДТ 50 (51) КТ 71.

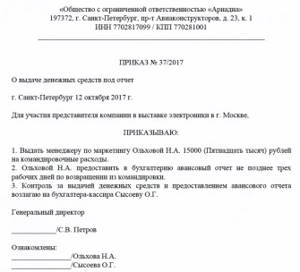

Рассмотрим, как оформляется выдача в подотчет. Образец:

Офис-менеджер ООО 25 мая 2015 г. получил 2000 (две тысячи) руб. на 4 дня для покупки канцелярских принадлежностей. Бухгалтер выдал средства на основании его заявления. Сотрудник 27 мая потратил 1000 (одну тысячу) руб., предоставил чеки и авансовый отчет. Неиспользованную сумму менеджер вернул в кассу.

- ДТ71 КТ50 — 2000 руб. – выданы средства из кассы;

- ДТ50 КТ71 — 1000 руб. – внесен остаток неизрасходованных средств;

- ДТ10 КТ71 — 1000 руб. – канцтовары приняты к учету.

В какой срок подотчетное лицо должно отчитаться о расходах?

О расходах, осуществленных за счет полученных ранее авансов, нужно отчитаться в течение трех рабочих дней:

-

после дня истечения срока, на который выданы наличные деньги под отчет (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У);

-

со дня выхода на работу (когда на момент истечения срока, на который был выдан аванс, подотчетное лицо находилось в отпуске, на больничном, то есть отсутствовало по уважительным причинам) (п. 6.3 Указания № 3210-У);

-

со дня возвращения из командировки (п. 26 Положения № 749, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749).

Герда:

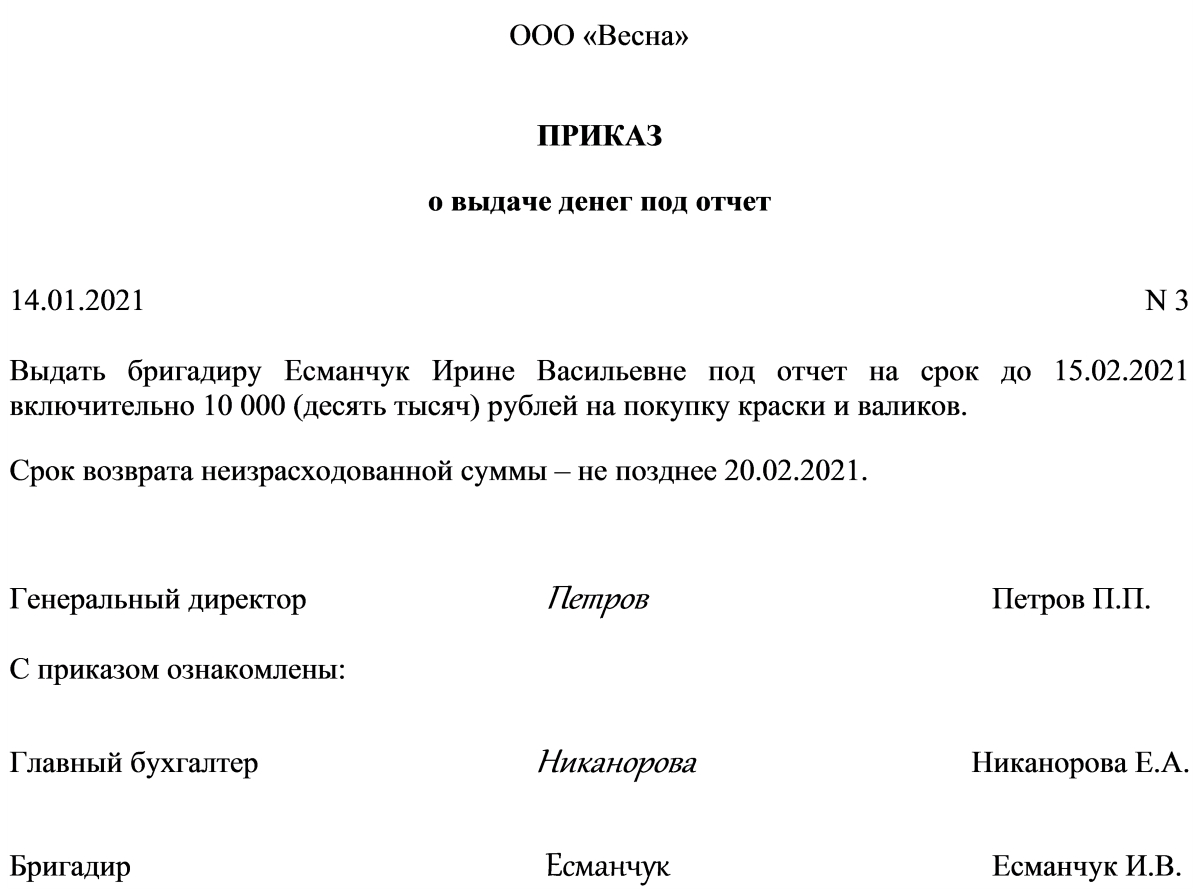

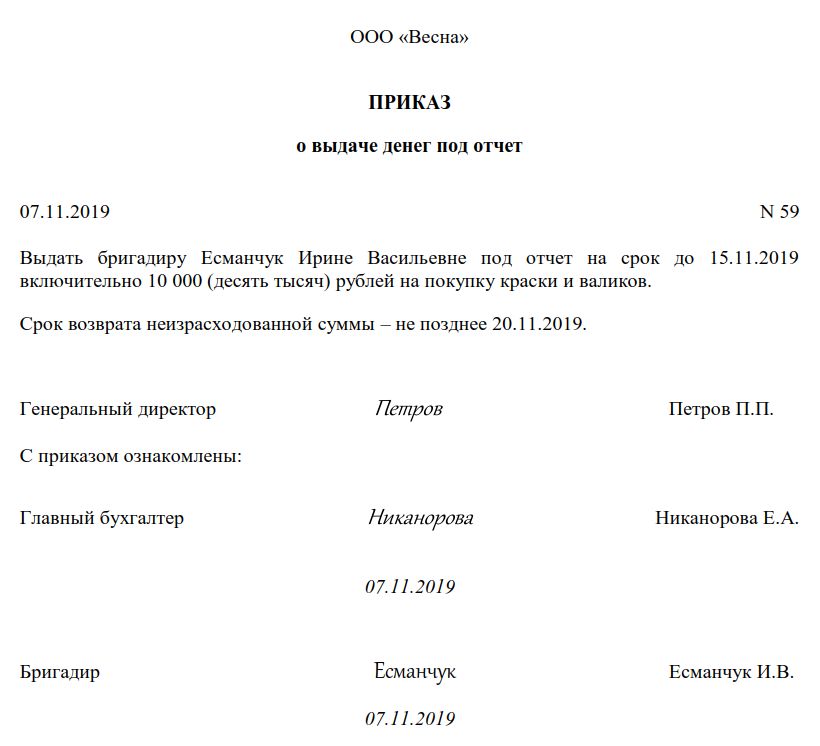

В подотчет можно выдать любую сумму, размер суммы и срок на который она выдана отражается в служебной записке, которую собственноручно визирует руководитель предприятия или ИП. 100 000 рублей по одному договору это верно. А если договоров несколько и по условиям договоров оплата наличными, то никаких нарушений нет, хоть все выплаты в один день. Часто организации выдают в подотчет, если по каким либо причинам лимит остатка денежных средств превышен. На следующий день, или в любой другой в пределах срока, возврат неизрасходованных подотчетных сумм приходуется в кассу. До 2012 года на предприятии издавался приказ с перечнем лиц, которым разрешено получать денежные средства в подотчет, с указанием предельной суммы и срока на который выданы деньги.

В связи с принятием Положения Банка России от 12 октября 2011 года N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» утратили силу: письмо Банка России от 4 октября 1993 года N 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации»; Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России 22 сентября 1993 года N 40; В этих документах говорилось, что предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями предприятий. На основании этого в организациях утверждался приказ с перечнем сотрудников или должностей, которым разрешено выдавать деньги под отчет с указанием срока . В новом порядке такого пункта нет. Но появился новый, а именно: «4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее — подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. » То есть если раньше был один приказ, то теперь необходимо заявление на каждую выплату в подотчет по р/ордеру.

Светик:

Это должно быть закреплено в учетной политике, и там же должен быть перечень лиц, которым разрешено выдавать деньги под отчет. Обычно это не более, чем 100000, руб. Так как расчет наличкой между контрагентами по одному договору не должен превышать эту сумму.

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2020 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2018

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2020 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.

Правила перечисления подотчетных средств, вступившие в силу с 1 июня 2023 года

Начиная с 1 июня 2023 года при переводе сотруднику подотчетных сумм, в некоторых случаях придется проставлять код. В платежном поручении они будут означать назначение денег, а также возможность направления средств на погашение долгов.

|

Код дохода |

Возможность удержания средств |

Дополнительные условия |

|

1 |

Можно |

Есть ограничения по удержаниям |

|

2 |

Нельзя |

|

|

3 |

Частично разрешено |

Удерживаются только алименты |

Банковский сотрудник, осуществляющий списание денежных средств с карты должника обязан обращать внимание на код дохода. Если поле пустое, производить погашение долга за счет поступившей суммы запрещено

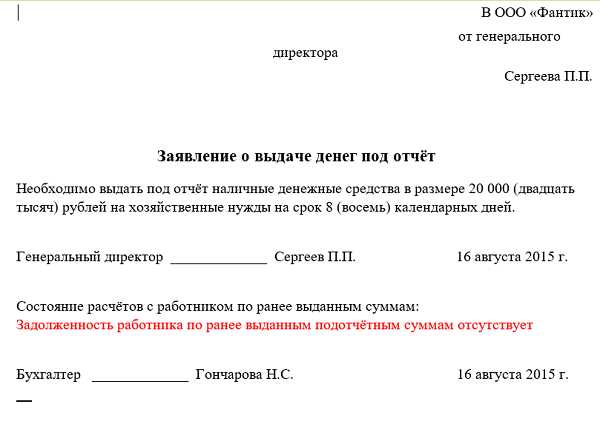

Как правильно написать заявление о выдаче денег подотчет

Для того, чтобы получить деньги в подотчет, работнику необходимо иметь на это разрешение руководителя. Получить его можно путем составления на имя директора специального заявления с просьбой выдать средства. Для создания такого документа могут быть разработаны специальные шаблоны, или работнику нужно оформить его в произвольной форме.

Нужно ли писать заявление о выдаче денег подотчет?

Установленный законом порядок выполнения кассовых операций обязывает, чтобы такое заявление обязательно составлялось при выдаче денег на производственные нужны.

Причем его нужно оформлять каждому сотруднику на каждый факт получения средств в подотчет.

Необходимость составить заявление распространяется также и на директора. Необходимо помнить, что во многих небольших компаниях именно руководитель наиболее часто будет брать подотчет.

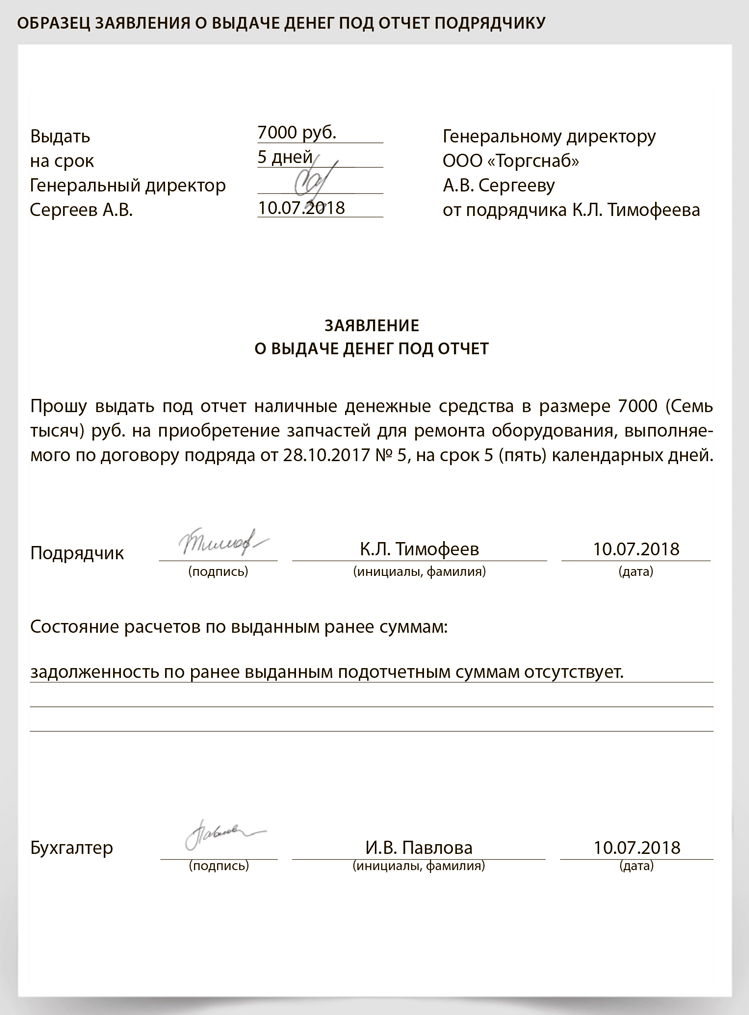

Также теперь разрешено выдавать деньги в подотчет лицам, которые выполняют работы или услуги по договору подряда. Но им также нужно оформить заявление с просьбой о выдаче.

Основной причиной составления такого документа является подробное указание целей, на которые запрашиваются средства, а также срока, в течение которого нужно будет отчитаться. Директор должен подписать его, утверждая выделение такой суммы и на указанное время.

Данное заявление необходимо предъявить кассиру, который на его основании оформить расходный ордер.

Важно! Поскольку на заявлении уже находится виза руководителя с разрешением выдать денежные средства, то на расходном кассовом ордере аналогичная подпись может не проставляться. Предпринимателям тоже нужно оформлять заявление, если они берут из кассы средства на производственные нужды

При расходовании на личные цели этот документ писать не нужно

Предпринимателям тоже нужно оформлять заявление, если они берут из кассы средства на производственные нужды. При расходовании на личные цели этот документ писать не нужно.

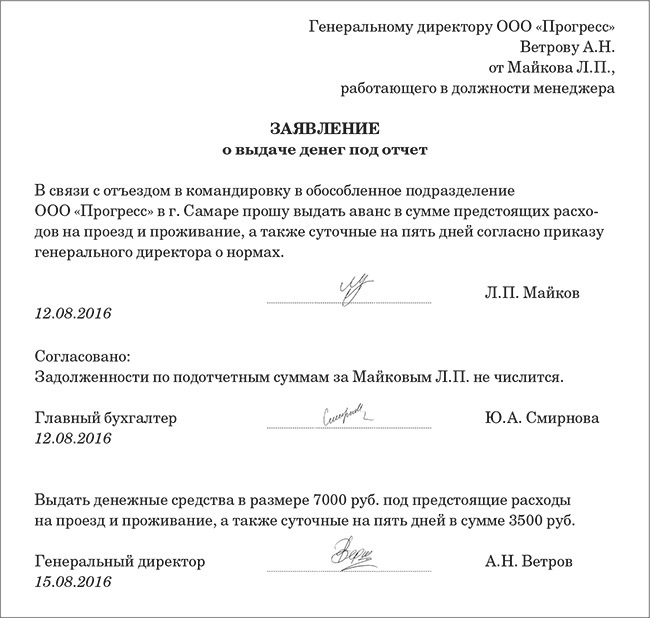

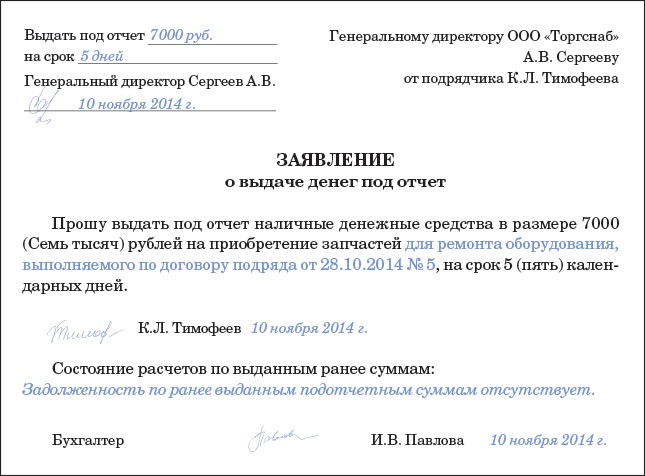

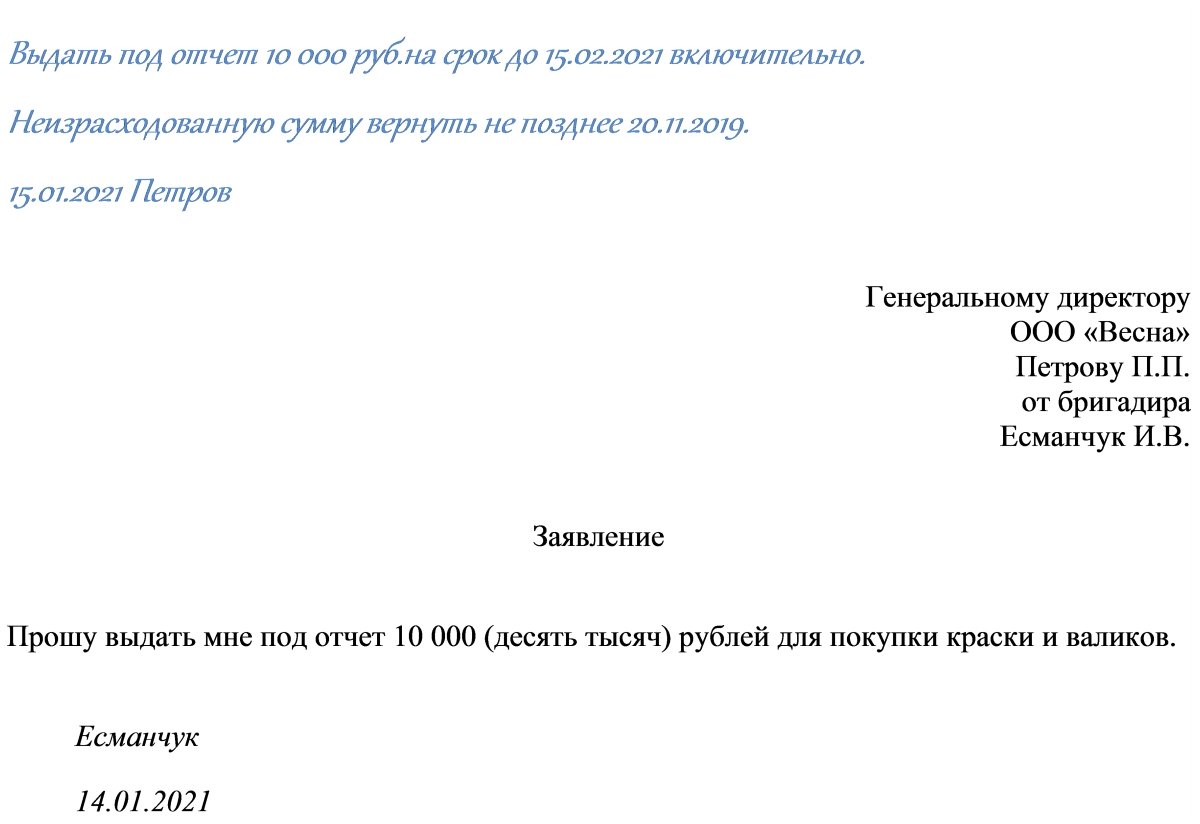

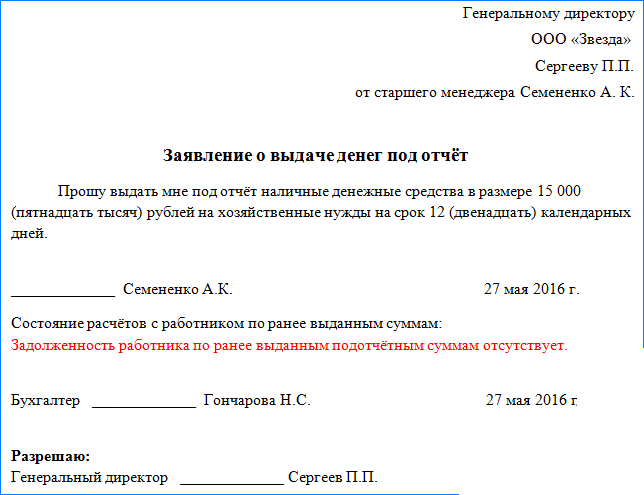

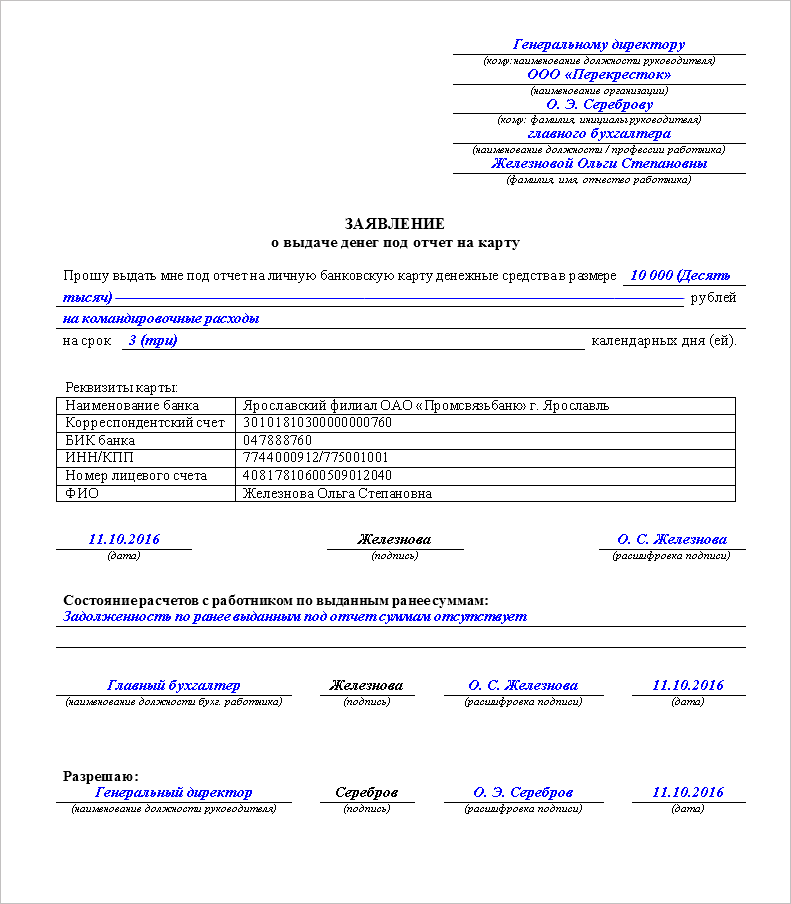

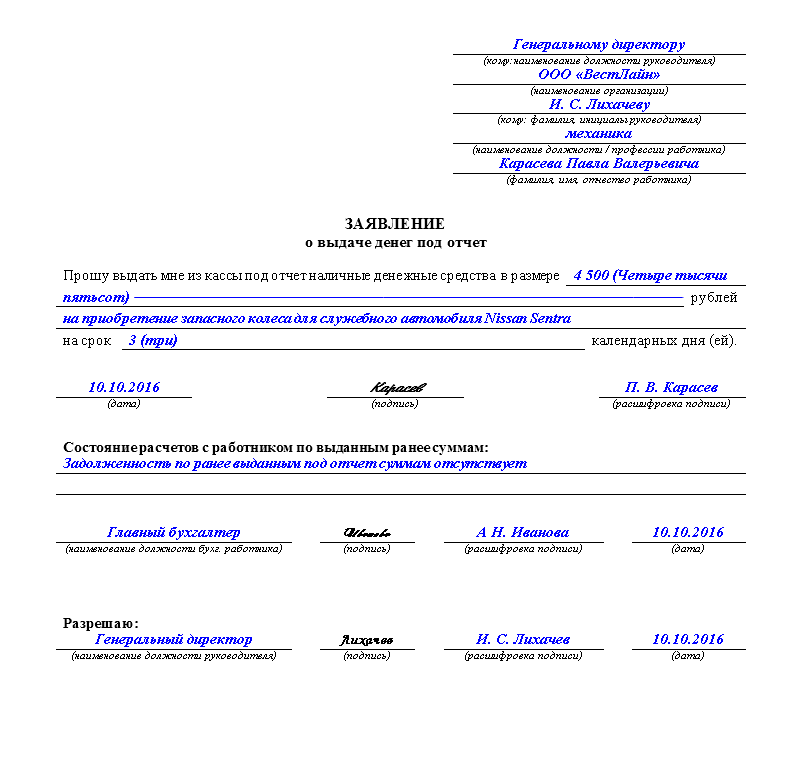

Пример заявления для сотрудника

Когда заявление составляет любой сотрудник компании, кроме директора, ему необходимо вверху справа написать кому он адресует этот документ — должность руководителя, его Ф.И.О., наименование фирмы, а затем чуть ниже — от кого, также должность и Ф.И.О.

Посередине листа нужно проставить наименование бланка – «Заявление о выдаче денег подотчет».

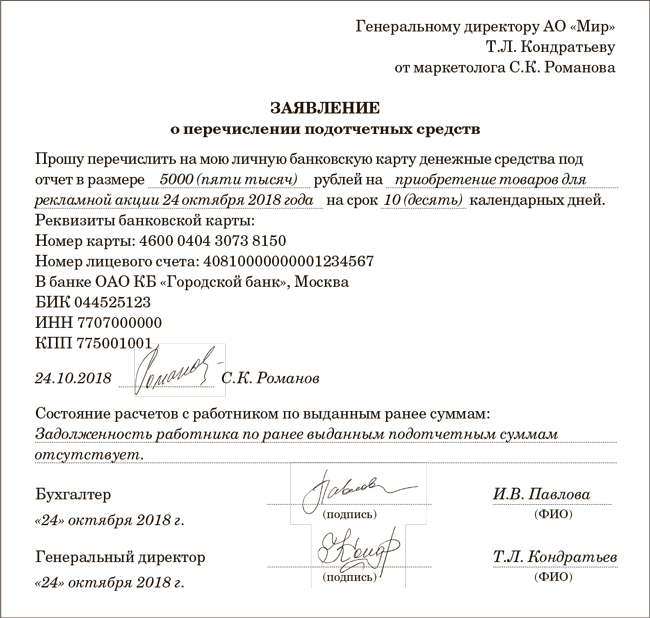

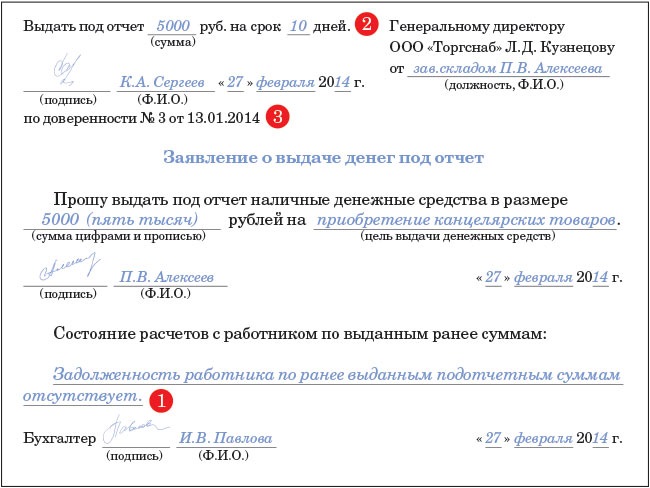

Текст начинается со слов просьбы – «Прошу выдать подотчет наличные денежные средства», после чего проставляется их размер — как суммой, так и в буквенном выражении, на какой срок и на какие цели. Срок в днях может быть также написан цифрой и буквами.

Дальше работнику нужно написать дату составления и поставить подпись.

Важно! Выдача новых подотчетных сумм при наличии уже выданных и не закрытых оправдательными документами денежных средств запрещено. За это проверяющие органы могут наложить штраф на фирму и должностное лицо

Проставленную информацию бухгалтер утверждает своей подписью.

Далее составленное заявление нужно подписать директору, который ставит подпись в подтверждение запрошенной суммы и срока.

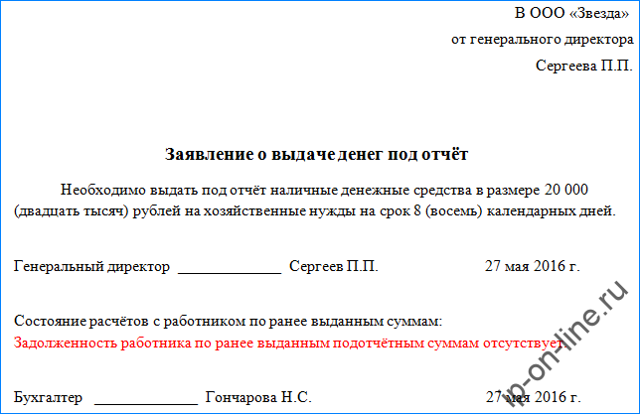

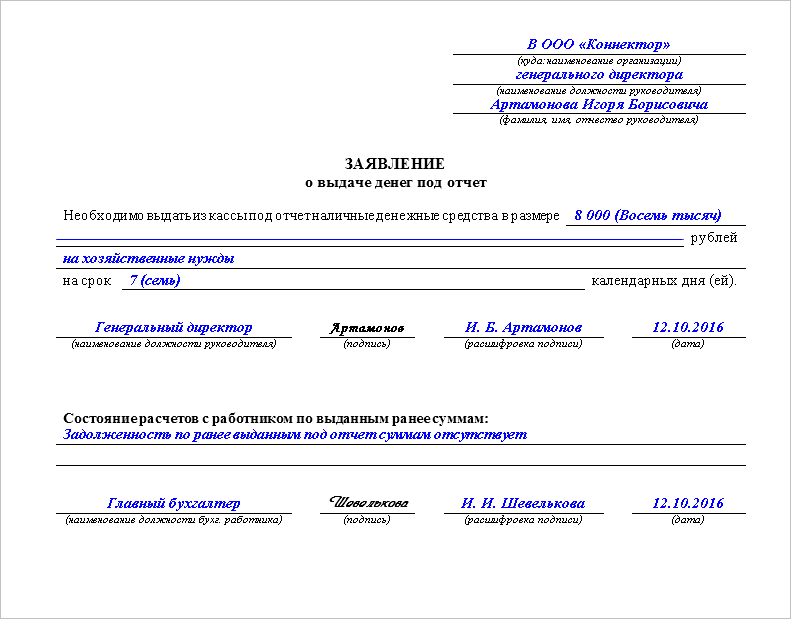

Пример заявления для директора

Внимание! Директор компании, несмотря на свой руководящий статус, также является работником фирмы. А потому ему на общих основаниях нужно составить заявление на выдачу денег в подотчет

Но его текст немного отличается.

Так, вверху записывается наименование компании и должность и Ф.И.О. директора.

Текст документа начинается с фразы «Необходимо выдать подотчет». Ей выражается не просьба, а определяется необходимость в получении запрошенной суммы. Дальше он также ставит цель получения, сумму и срок отчета.

Затем руководителю нужно поставить свою подпись и дату составления. Эта же виза разрешает выдать деньги, а потому нет необходимости повторно подписывать бланк.

Внимание! На руководителя также распространяется требование не выдавать новых сумм, пока нет отчета по старым. Поэтому бухгалтеру также необходимо проверить задолженность и проставить свое разрешение на выдачу денег

Деньги подотчет можно также выдавать путем перечисления в банк на карту. В этом случае в повествовательной части фразу про наличные деньги необходимо заменить на просьбу перечислить на пластиковую карту. Остальные реквизиты не меняются.

Код назначения платежа в платежном поручении

Организации ежедневно заполняют платежные документы, в том числе на перечисление денежных средств физическим лицам. С 1 июня 2020 года действуют новые правила их заполнения. В указаниях Центрального банка России №5286-У от 14.10.2019 разобран вопрос, какой код указывать в платежном поручении при перечислении подотчетных сумм в 2021 г. сотрудникам организации.

Речь идет о цифровом значении поля 20 «Наз.пл». По проставленному в поле значению банк определяет возможность направить часть полученных денег на погашение долгового обязательства физлица, если таковое поступило в кредитную организацию.

Банк России допускает использование трех числовых значений, которые используются в следующих ситуациях:

- 1 — при выплате таких доходов, как заработная плата, премии, вознаграждение по гражданско-правовым договорам, компенсации при увольнении и так далее. Исполнительные взыскания с данных сумм возможны, но ограничены;

- 2 — при перечислении денежных сумм, с которых банк не вправе погасить долговое требование. Сюда относятся компенсации работникам, декретные пособия, алименты;

- 3 — при переводе сумм, попадающих под действие подпунктов 1 и 4 статьи 101 ФЗ-229 от 02.10.2007.

Эксперты КонсультантПлюс разобрали, как правильно организовать работу с подотчетниками (выдача денег, бухучет, отчетность). Используйте эти инструкции бесплатно.