Основы написания заявления на командировку

Каждый штатный сотрудник должен предоставить письменное согласие на поездку на определенный срок. Руководитель компании не имеет право принуждать в случае, если они не хотят предоставлять письменное согласие на предоставленное заявление. Официальная бумага формируется теми гражданами, которые в соответствии со нуждаются в дополнительной защите.

Нужно ли писать заявление на командировку сотруднику?

Следует еще раз обратить внимание на то, что в соответствии со служебная командировка именуется поездкой сотрудника в строго оговоренные временные рамки для выполнения поручений начальства. Направить в поездку имеет право только работодатель

Желание сотрудника не учитывается. Поэтому нет необходимости писать руководству письменное заявление.

Также учтите, что в соответствии со женщина, у которой ребенок младше трех лет, может быть направлена в поездку только с письменного согласия или в случае, если это не запрещено медицинской справкой. Молодые мамы должны быть ознакомлены со своим правом отказаться в письменном виде.

Эти положения относятся и к одиноким матерям или отцам, которые воспитывают детей без одного супруга в возрасте до пяти лет. Дополнительно сюда приписываются дети-инвалиды и сотрудники, которые ухаживают за больными членами семьи согласно медицинским данным.

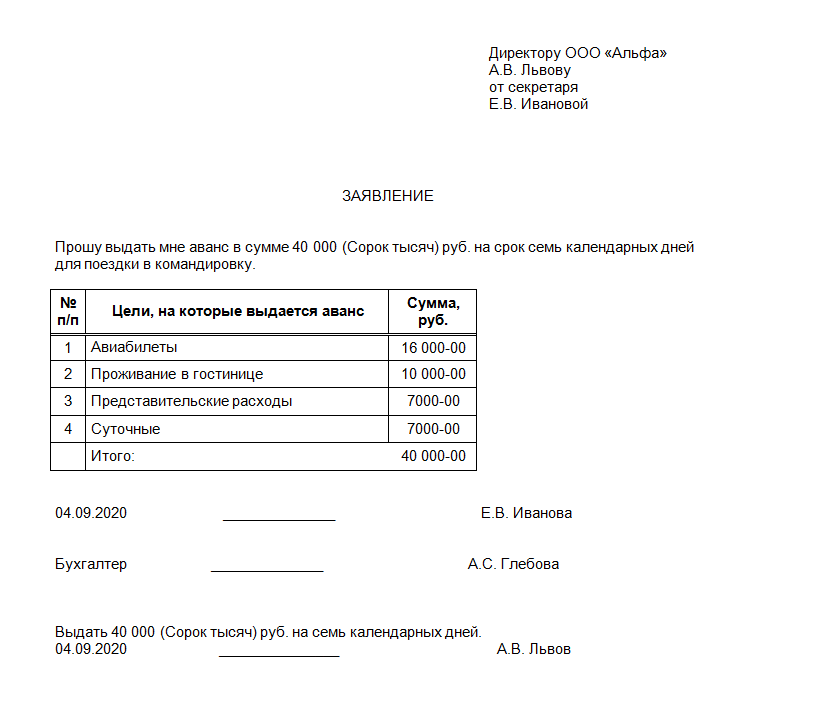

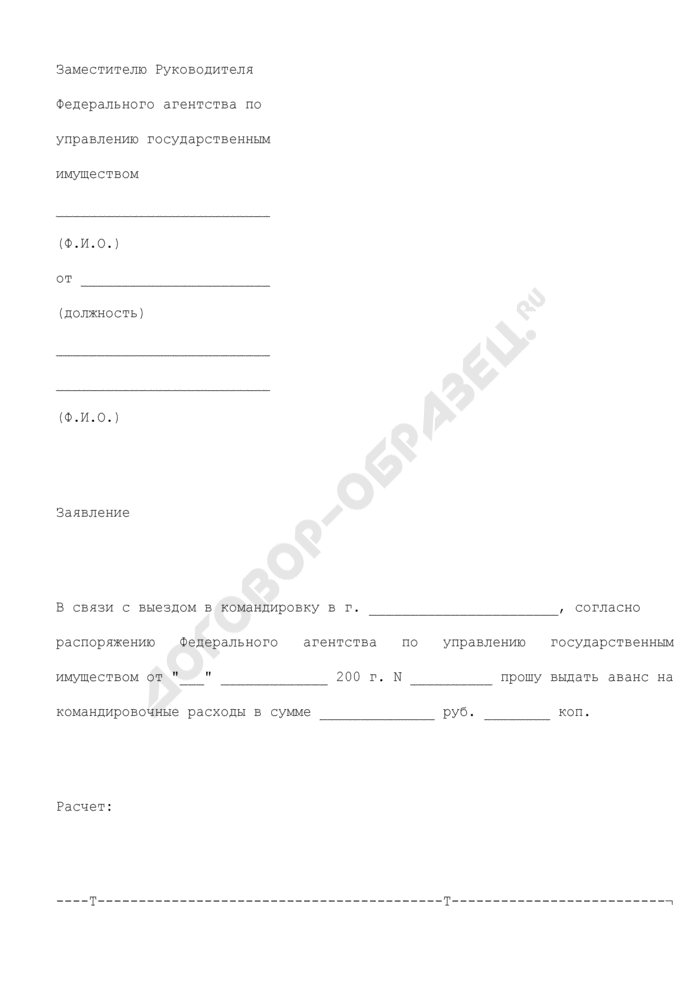

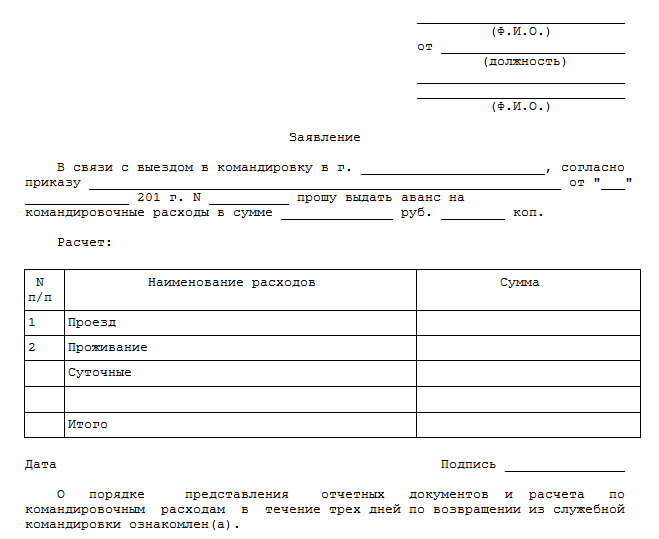

Заявление на выдачу аванса на командировочные расходы

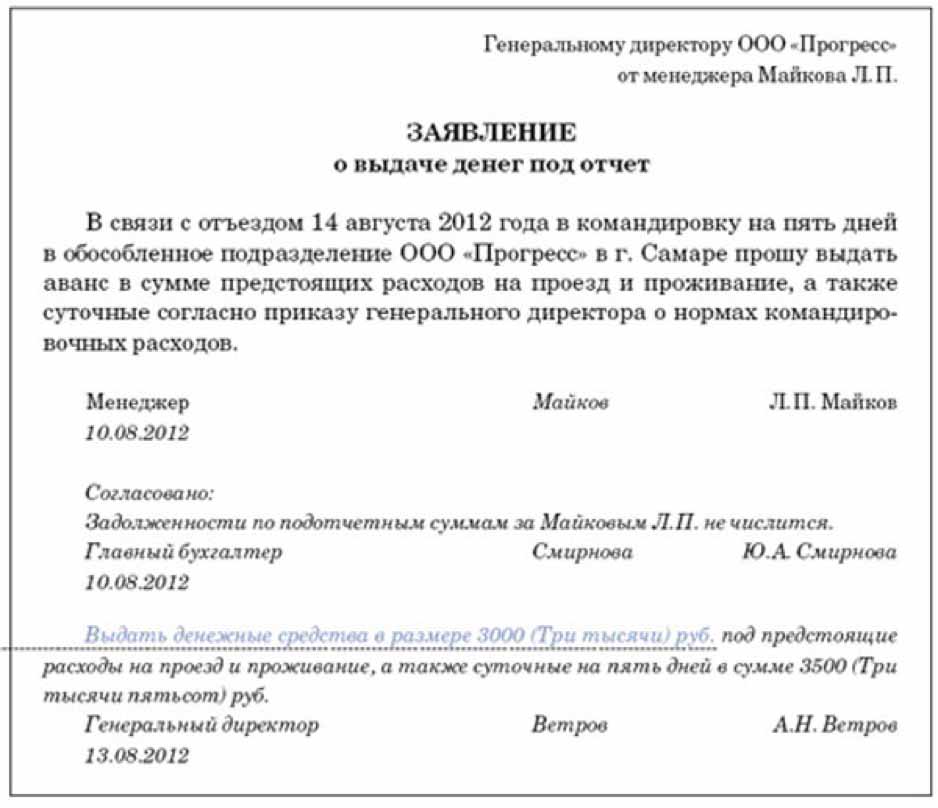

Заявление о передачи денежных средств авансом составляется на ФИО руководителя предприятия в свободной форме. Но следуйте специальным критериям. В тексте укажите итоговую стоимость аванса, которую хотите получить, а также укажите, по какой причине возникла необходимость. К примеру, денежные средства могли потребоваться на оплату лечения. После этого заявление нужно представить начальнику отдела, а затем направить руководителю компании. Если он согласится выплатить сумму, то он поставит свою подпись и направит официальную бумагу сотрудникам бухгалтерии для дальнейшей выдачи денежных средств.

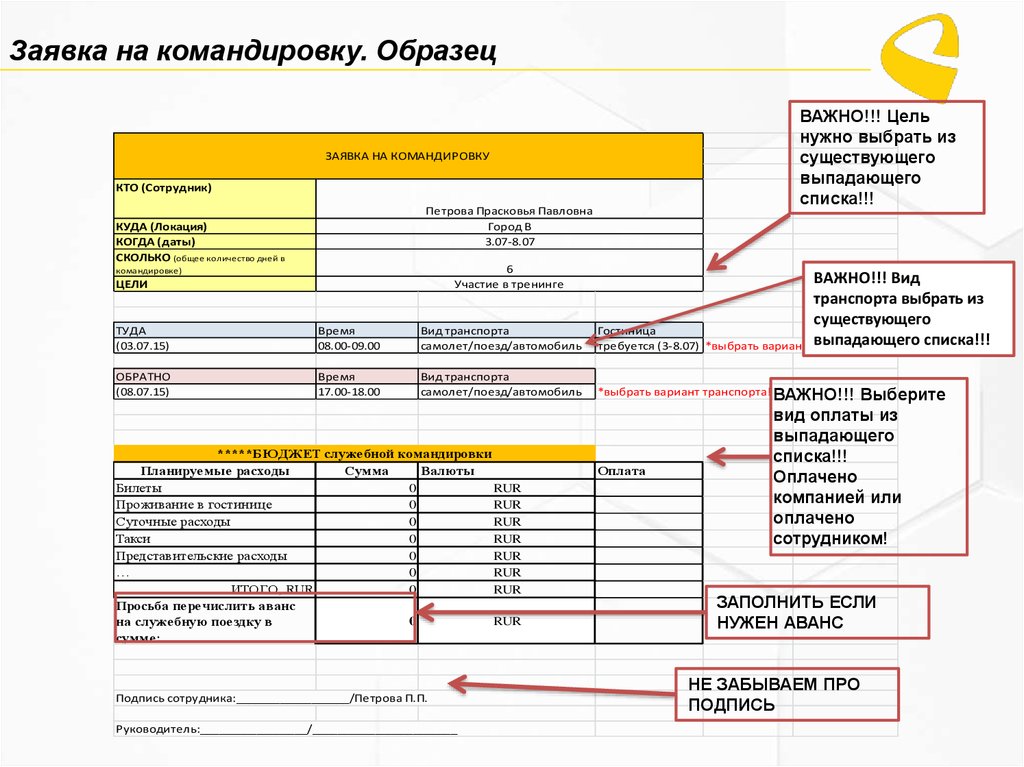

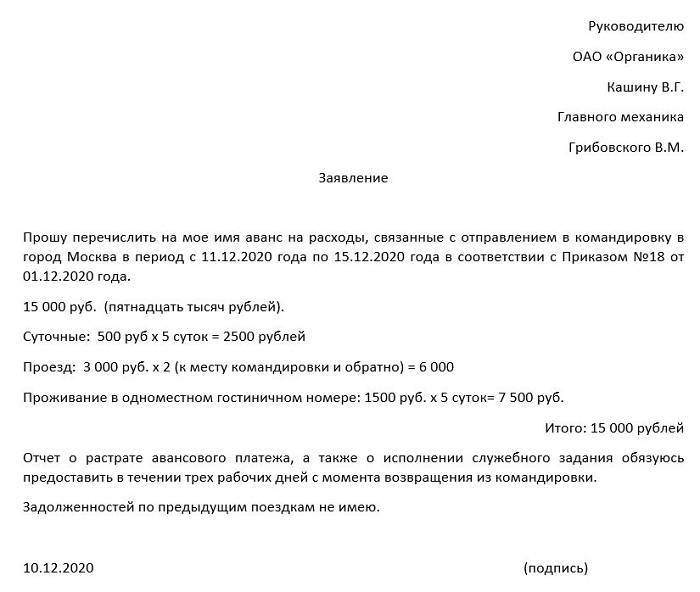

Если потребовался аванс на командировку, уточните следующую информацию:

- Текущее название населенного пункта, в котором вы находитесь;

- Время и дата начала поездки и ее окончание;

- Причина, по которой сотрудник был направлен в служебную поездку;

- Общая сумма всех производимых и планируемых расходов, которая должна выплатить организация в виде аванса;

- Деление итоговой суммы на подробные затраты. Сюда относится аренда жилья для проживания, суточные, проезд, а также расчет необходимых затрат из количества дней по служебной поездке.

Что обязан знать сотрудник перед тем, как отравиться в командировку?

Если отправленный в командировку человек не является руководителем компании, у него нет личного помощника или секретаря, то все связанные с организацией поездки вопросы он должен решить самостоятельно. Таковыми являются:

- Покупка билетов;

- Бронь в гостинице;

- Оформление доверенности на собственное имя для представления интересов организации.

Если работник прибыл на место, он должен помнить о сборе всех документов и квитанций, которые подтверждают выполнение текущих рабочих обязанностей в ином городе.

До 2015 года работнику выдавалось специальное удостоверение, в котором указывался срок нахождения командировки, дата приезда и назначение даты выезда. Но после с начала 2015 года, все командировочные удостоверения отменяются. По приезду теперь работодателю можно предъявить билет на маршрутное такси, в котором указывается дата и время осуществленного передвижения.

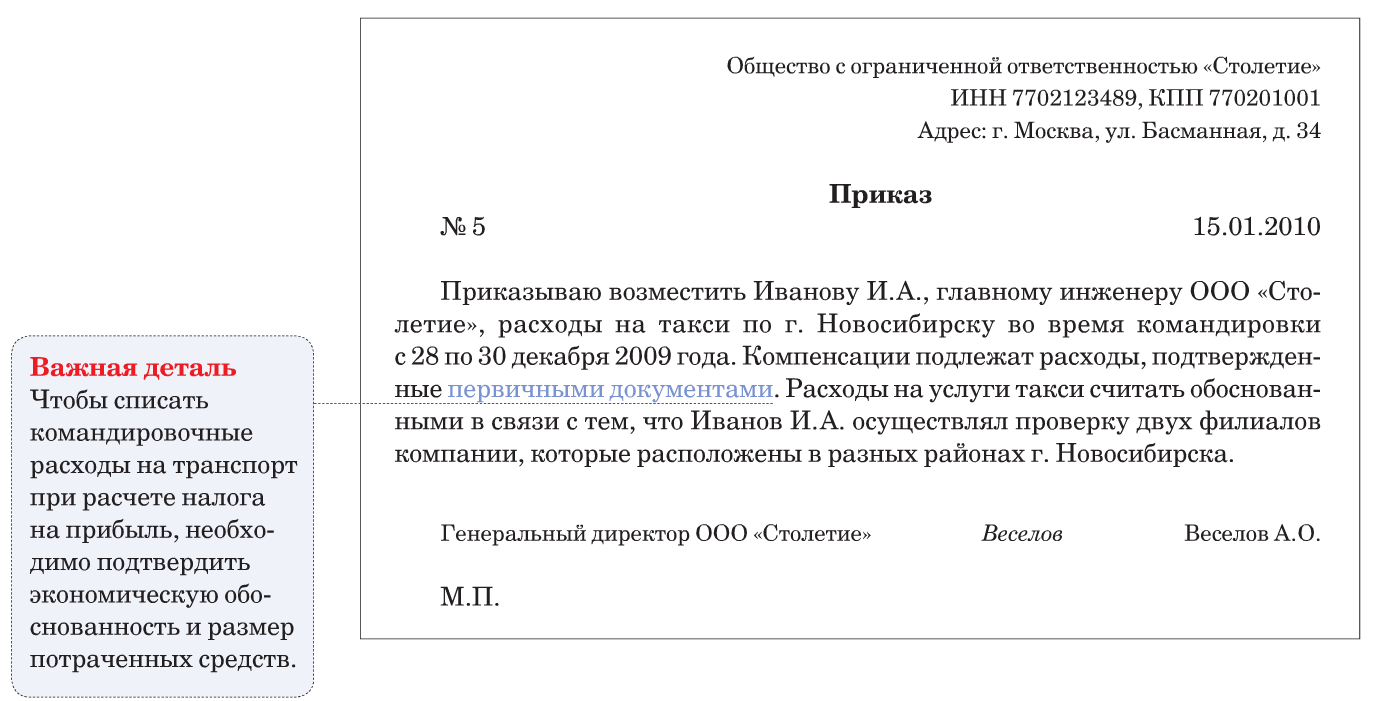

В законодательстве нет запрета на приобретение сотрудниками товаров, работ, услуг, предназначенных для компании, с последующим возмещением им понесенных расходов. Но поскольку предварительно подотчетных денег в кассе сотрудники в этом случае не получают, авансовый отчет составлять не нужно. Чтобы возместить сотруднику расходы, достаточно его письменного заявления или служебной записки с приложением документов, подтверждающих произведенные расходы.

Что входит в состав командировочных расходов?

Состав командировочных расходов четко не определен законодателем. В статье 162 Трудового Кодекс РФ перечислены только основные:

- проезд до места командировки и обратно — если работник едет на своем личном автомобиле, то необходимо компенсировать ему ГСМ;

- компенсация средств, потраченных на загранпаспорт и визу;

- медстраховка при поездке за границу;

- оплата проживания (в гостинице или арендованной квартире);

- компенсация затрат на служебные телефонные разговоры (в том числе на междугородние и международные);

- суточные.

Кроме этого, необходимо компенсировать и другие расходы — например, связанные с арендой помещения для проведения презентации, с покупкой подарков партнерам, с передвижением по городу и т. д.

Отметим, что полагается возмещение только тех трат, которые не были оплачены организацией заранее. Например, компания предварительно оплачивает билеты и номера в гостинице для сотрудников.

Если работник решил сэкономить — например, поселиться у своего знакомого, то часть командировочных расходов ему просто не зачтут. Если купил сувениры, сходил в ночной клуб или даже пообедал на сумму, большую, чем заранее рассчитано, то эти расходы также возмещению не подлежат.

По закону, минимальный размер суточных по России — 100 рублей, а максимальная сумма, которая не облагается НДФЛ — 700 рублей. Именно поэтому компании определяют расходы на суточные в этих пределах. Основанием для бухгалтерской проводки данных затрат является командировочное удостоверение.

ВЕБИНАР про Командировку работника, сотрудников

Смотреть видео оформление и другие моменты при командировке

Программа семинара:

- учет командировочных расходов в 2016 году;

- документы, обязательные для обоснования командировочных расходов;

- суточные: нормирование и выплата в различных случаях, изменения;

- особенности служебных поездок для разных категорий сотрудников;

- ответы на вопросы.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Как выдать Деньги в ПОДОТЧЕТ, Авансовый ОТЧЕТРуководитель вправе установить любой срок, в течение которого деньги могут находиться у подотчетника. Но пока сотрудник не отчитается по полученным средствам, выдавать ему следующий аванс нельзя.

- Штрафы по Налогам за неуплатуНе вовремя сдана декларация — 5% налога. Максимальный штраф — 30% налога. Минимальный — 1 000 рублей, в том числе за нулевую декларацию.

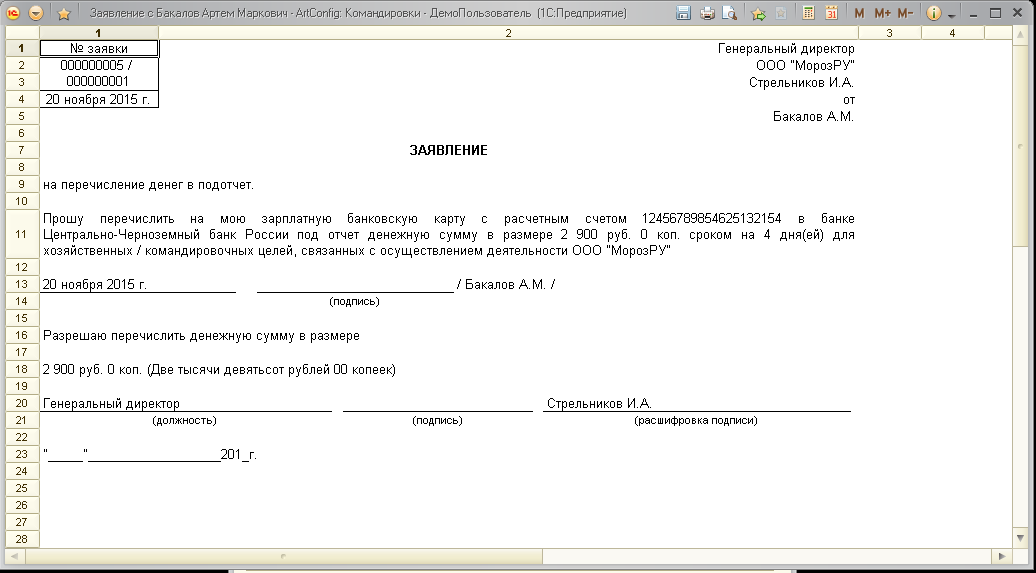

О выдаче денег подотчет

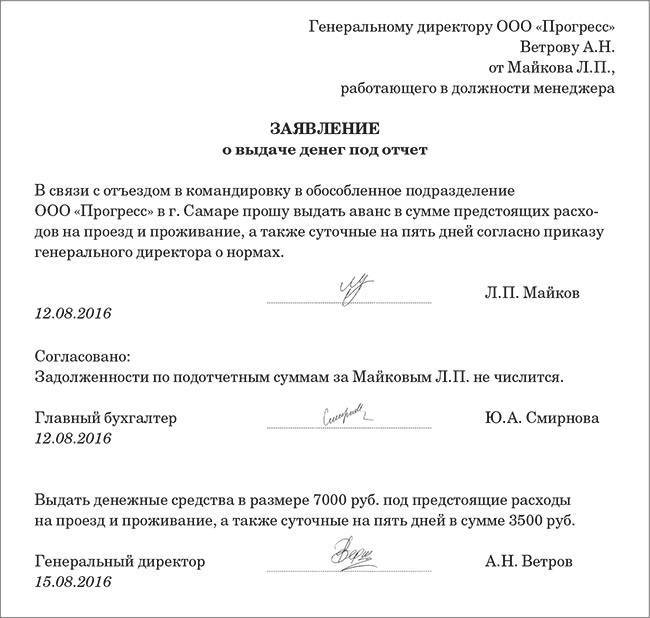

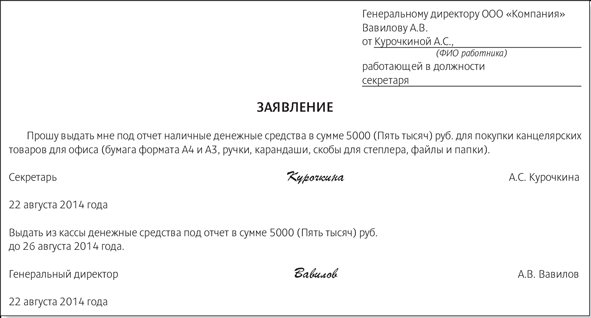

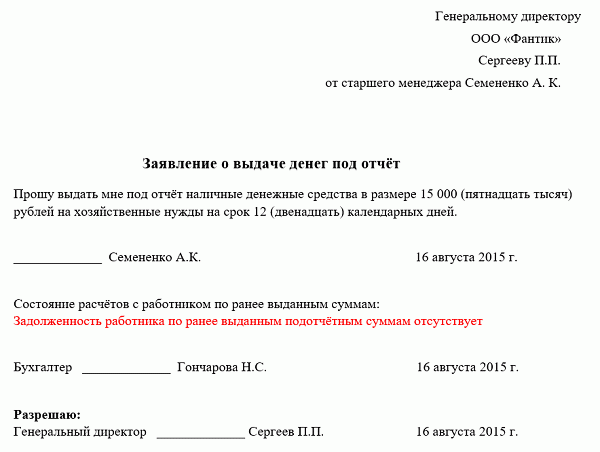

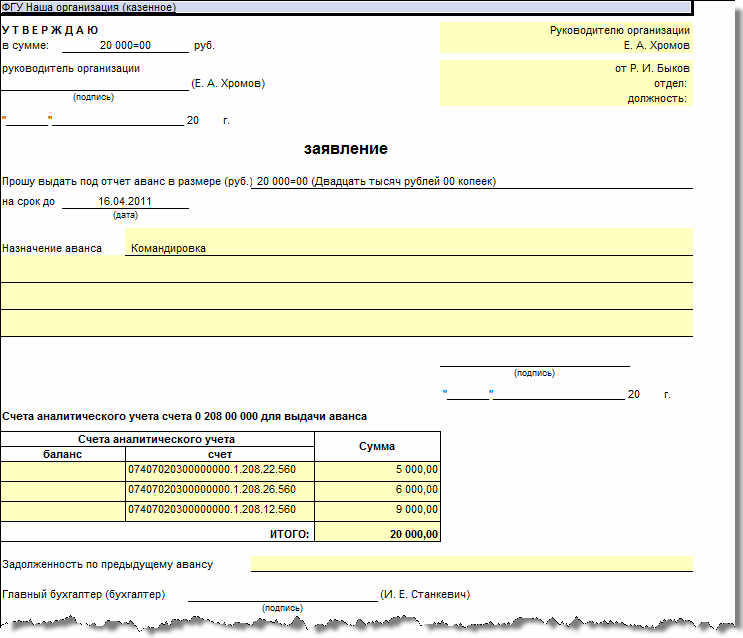

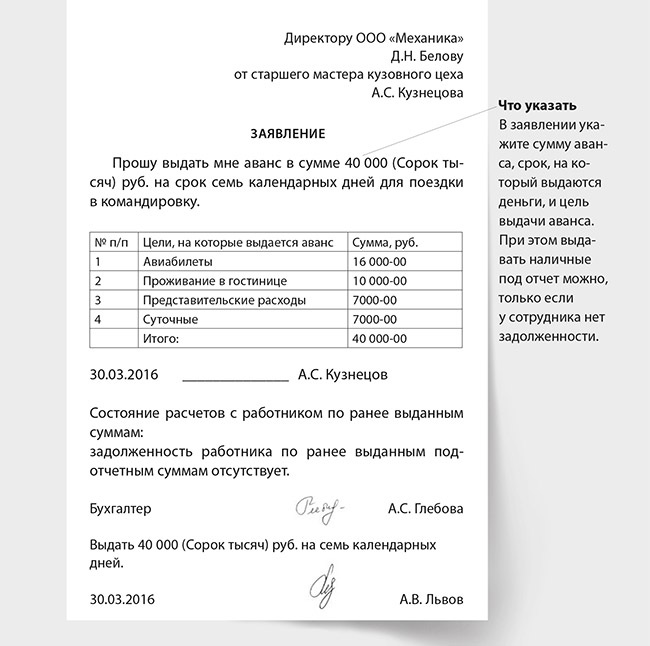

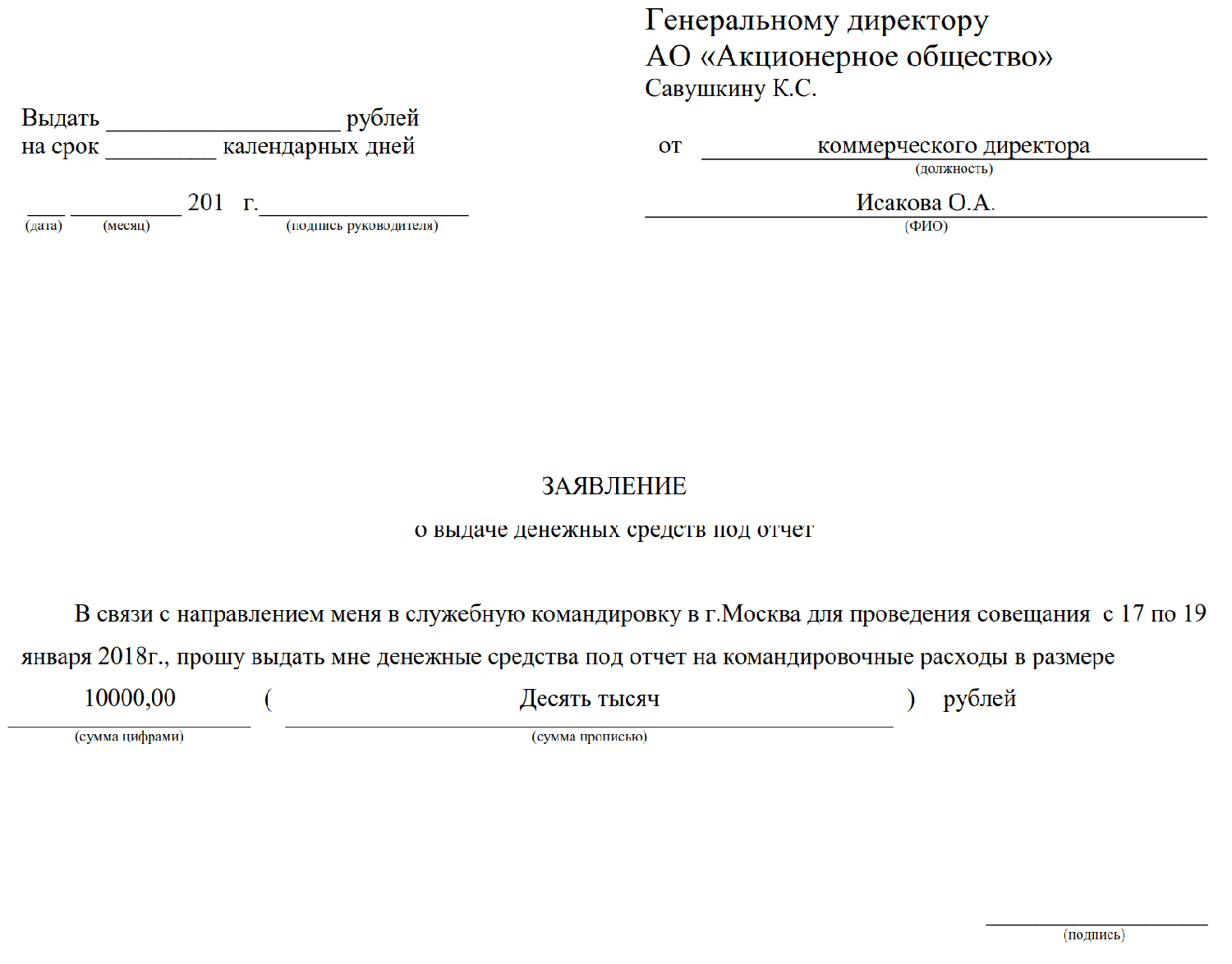

Любая организация позволяет человеку перед командировкой получить денежные средства под отчет. Для этого необходимо подать заявление установленного образца.

Документ необходим не только для подтверждения факта передачи денег, но и позволяет обязать гражданина предоставить отчетную документацию.

Официальный документ направляется на имя руководства, но обрабатывается заявка бухгалтерией.

В справке проставляется отметка об отсутствии долговых обязательств перед предыдущими поездками.

В бланке прописывается ссылка на приказ, который считается основанием для отправки гражданина в служебную командировку. И в тексте письма работник требует выдать денежные средства, но в то же время он обязуется предоставить все подтверждающие документы о тратах. Он также знакомится со всеми правилами оформления.

В бланке присутствуют отдельные отметки, которые предусматриваются для ответственных лиц.

Главное условие – погашение задолженности по ранее выданным средствам по предыдущим командировкам. Возможно получить средства как на банковскую карту, так и наличными.

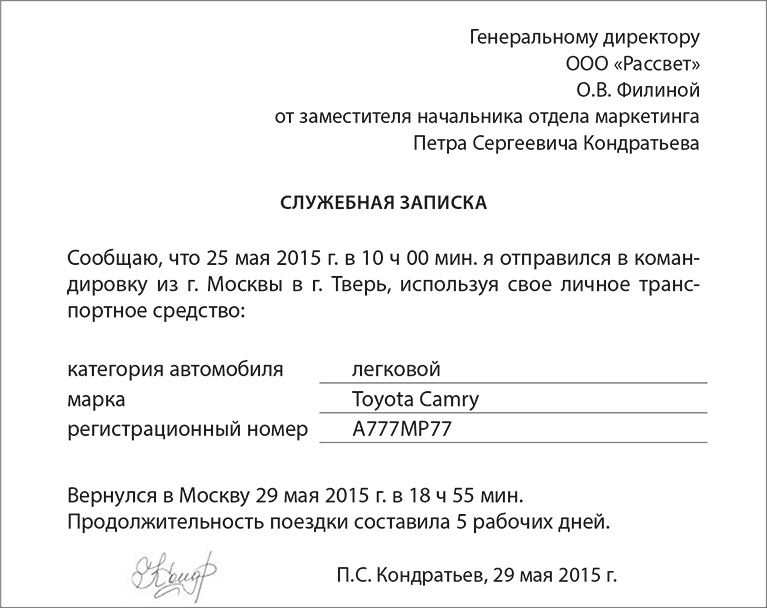

На личном транспорте

Действующее законодательство позволяет выбрать самостоятельно вид транспорта для поездки.

Строгих рамок по выполнению ни в Трудовом кодексе, ни в Налоговом не прописывается. Только этот момент необходимо согласовывать с руководством работодателя.

Из транспорта может быть:

- железнодорожный транспорт;

- автобусы;

- авиатранспорт;

- служебный или личный автомобиль.

Как правило, руководство всегда выбирает самый выгодный вариант по финансам.

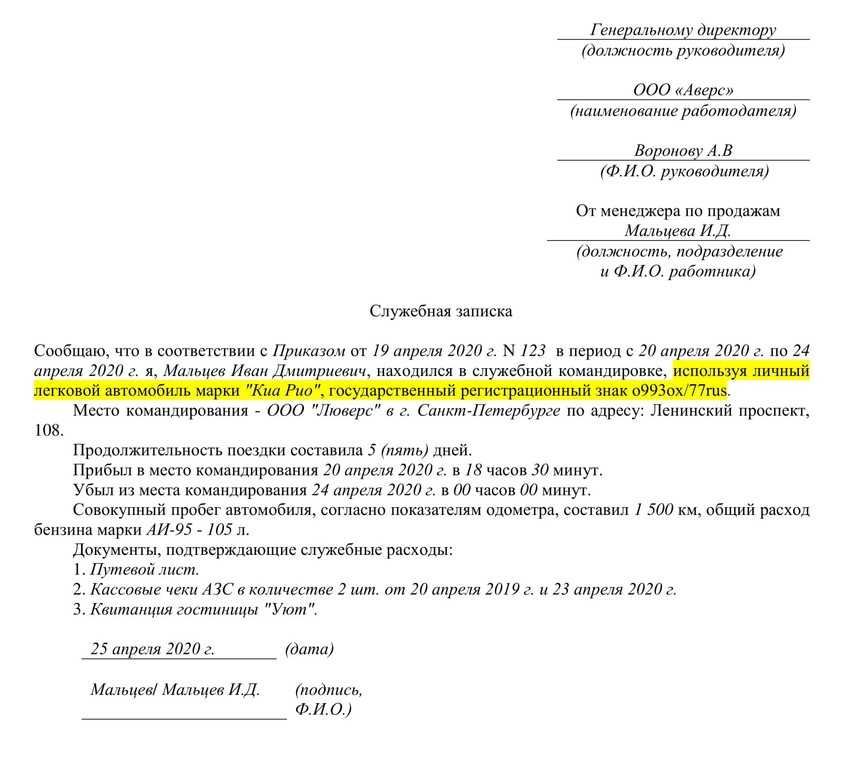

При передвижении на собственном транспорте могут учитываться расходы на бензин в виде командировочных расходов.

Для этого необходимо предоставить заявителю паспорт технического средства, который подтвердит владельца, а также написать заявление о поездке в командировку на собственном транспорте.

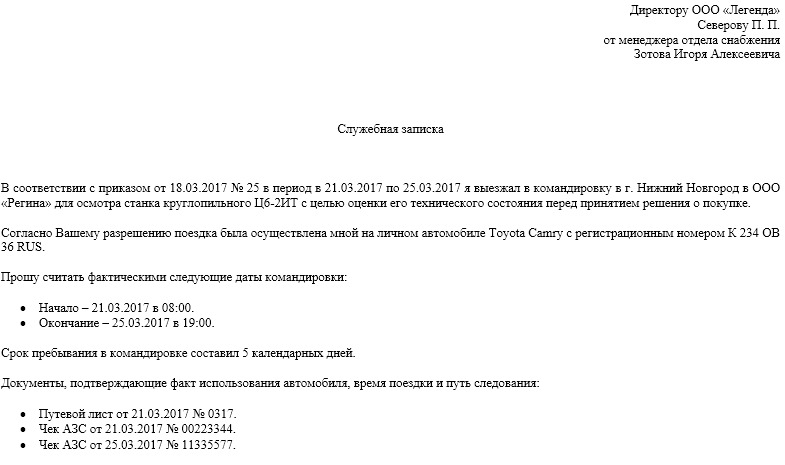

Нужен пример служебной записки о необходимости командировки? Смотрите тут.

За счет принимающей стороны

В соответствии с Трудовым кодексом России, все расходы работника должны быть возмещены. То есть это могут быть затраты по поездке до места назначения, проживание и питание, иные расходы. И возместить эти расходы вправе как отправляющая сторона, так и принимающая.

В любом случае, при отправлении работника обе стороны заключают соглашение, где прописывается сторона, возмещающая убытки.

Оплата производится только после предоставления всей документации, которая подтвердит расходы работника.

Заявление на командировку в 2021 году можно и отменить. Отмена возможна по нескольким причинам:

- заболевание работника;

- изменение общих обстоятельств;

- отсутствие возможности поездки.

Особых нюансов при оформлении этого нет. Но если выдача денежных средств уже состоялась, то необходимо возвратить деньги. Если они не потрачены, то работник обязуется их возвратить в течение трех дней.

Но законодательство допускает и другие ситуации. Если деньги потрачены на билет, оплату недвижимости, то они относят их к коммерческим расходам или убыткам.

РАСХОДЫ на общественный транспорт, такси, другие расходы во время командировки

Затраты на поездки сотрудника в общественном транспорте в городе, куда он командирован, можно учесть при налогообложении прибыли. Работодатель обязан возместить сотруднику расходы по проезду, то есть затраты на поездку к месту командировки и обратно – к месту постоянной работы (п. 12 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Возмещение иных транспортных расходов командированного не предусмотрено. Однако расходы на поездки сотрудника городским транспортом во время командировки можно учесть в составе командировочных расходов (подп. 12 п. 1 ст. 264 НК РФ). Это будут дополнительные затраты на командировку.

Чтобы учесть данные расходы в целях налогообложения прибыли, предусмотрите их возмещение в локальных нормативных актах (например, в коллективном договоре, положении о командировках в организации). Кроме того, они должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Письма Минфина России от 21 июля 2011 г. № 03-03-06/4/80, ФНС России от 12 июля 2011 г. № ЕД-4-3/11246.

Суммы компенсации расходов на проезд сотрудника в городском транспорте во время командировки не облагаются НДФЛ. Но только если эти суммы учтены в составе суточных и в пределах норм, установленных пунктом 3 статьи 217 Налогового кодекса РФ для суточных (не более 700 руб. за каждый день нахождения в командировке по России и не более 2500 руб. в день при поездках за рубеж). Такой вывод следует, в частности, из постановления ФАС Северо-Западного округа от 24 ноября 2006 г. № А26-11318/2005-210.

Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний на суммы возмещения расходов на поездки сотрудника во время командировки нужно начислить. Это связано с тем, что перечни выплат сотрудникам, на которые не начисляются страховые взносы, являются закрытыми. И такой вид выплат, как компенсация затрат сотрудника на поездки в общественном транспорте в городе, куда он командирован, в них не назван. Такой вывод следует из положений пункта 1 части 1 статьи 422 НК РФи не подлежит обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, абзацев 10 и 12 подпункта 2 пункта 1, пункта 2 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ.

Сопутствующие затраты по командировке — стоимость такси, аренды машины в месте командировки, услуги V IP-залов в аэропортах и на вокзалах, упаковки багажа и другие расходы, которые одобрены руководителем подтверждаются билетами, посадочными талонами, квитанциями и т. д. Как и в случае с суточными, если билеты потерялись, то безопаснее запросить их копии у перевозчика. Или попросить другой документ, из которого будет ясно, что конкретный работник воспользовался услугами транспорта в конкретный день и в определенное время.

Письма Минфина о расходах на командировки

1. Документы, подтверждающие расходы по оплате проездных документов (билетов) и услуг гостиницы

В своем Письме от 10.11.2011г. №03-03-07/51, Минфин указал перечень документов, необходимых для подтверждения расходов по оплате проездных документов командированными сотрудниками.

«При направлении работника в командировку документами, подтверждающими его расходы по оплате билетов и (или) услуг гостиницы, являются:

- чек контрольно-кассовой техники;

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате;

- или другой документ, подтверждающий произведенную оплату, оформленный на утвержденном бланке строгой отчетности.»

2. Как подтвердить расходы, если оформляются электронные проездные документы.

Порядок подтверждение расходов при оформлении электронных билетов раскрыт в Письме Минфина от 27.02.2012г. №03−03−07/6:

3. Документальное подтверждение расходов по найму жилья при командировке

Командировочные расходы, не подтвержденные документами, облагаются страховыми взносами

Если командированный работник не представил документы, подтверждающие его расходы на проезд и наем жилья, то работодатель обязан начислить страховые взносы на сумму компенсации таких затрат. Такая позиция выражена в письме Минфина от 09.02.18 № 03-04-05/7999.

4. Какими документами можно подтвердить расходы на наем жилья, если во время командировки сотрудник поселился у частного лица

В этом случае расходы подтверждаются договором или актом с наймодателем. Потому что во время командировки сотрудник вправе проживать не только в гостинице, но и в другом жилом помещении (например, на съемной квартире). Подтвердить расходы на наем жилья в данной ситуации можно документами, составленными в произвольной форме (абз. 4 п. 1 ст. 252 НК РФ, постановление ФАС Северо-Западного округа от 26 февраля 2008 г. № А26-1621/2007). Например, актом, подписанным наймодателем (владельцем квартиры), с одной стороны и нанимателем (командированным сотрудником) с другой. В этом документе должны быть все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402–ФЗ.

Если организация самостоятельно арендует для командированных сотрудников частное жилье, с его владельцем можно заключить долгосрочный договор. Это целесообразно, если организация регулярно командирует своих сотрудников в один и тот же населенный пункт. Размер арендной платы в договоре можно указать за любой период. В этом случае документом, подтверждающим расходы на наем жилья, тоже может быть акт.

Важно!

подп. 12 п

1 ст. 264 НК РФ

5. Работник провел отпуск в месте командировки: оплата обратного билета облагается НДФЛ и взносами?

После выполнения служебного задания работник не возвращается из места командировки, а остается там для проведения отпуска. Должен ли работодатель начислить страховые взносы на стоимость приобретенного для сотрудника обратного билета к месту постоянной работы? Да, должен, ответила ФНС России в письме от 11.05.18 № БС-4-11/8968.

Командированный работник не сдал авансовый отчет: облагаются ли подотчетные суммы НДФЛ?

Подотчетные суммы, за которые вернувшийся из командировки работник не представил авансовый отчет, облагаются НДФЛ. Об этом напомнил Минфин в письме от 16.12.19 № 03-04-06/98341 (.docx 15Кб).

Если работник не представил авансовый отчет об израсходованных в связи с командировкой суммах, то денежные средства, выданные ему под отчет, не могут рассматриваться как выплаты, произведенные в качестве возмещения командировочных расходов. Соответственно, в этом случае денежные средства, выданные командированному работнику, облагаются НДФЛ в общем порядке.

Организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. Если сотрудник вернет деньги, то налогооблагаемого дохода у него не возникнет.

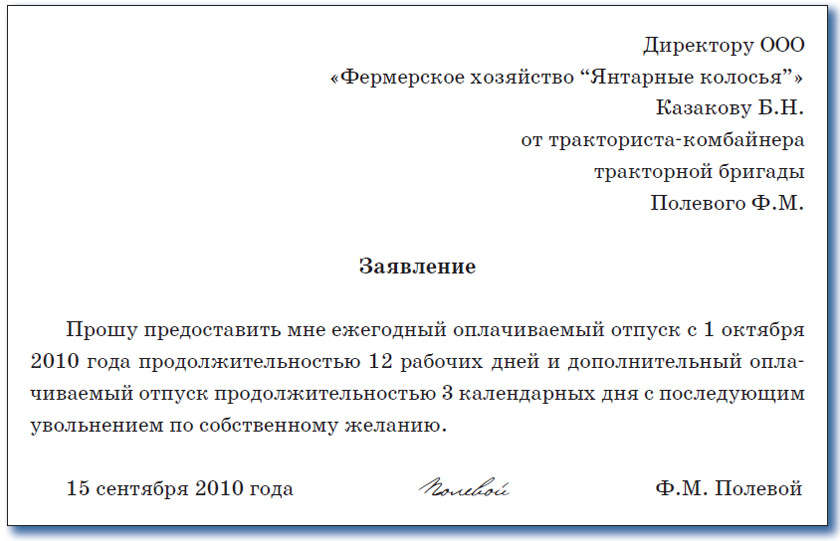

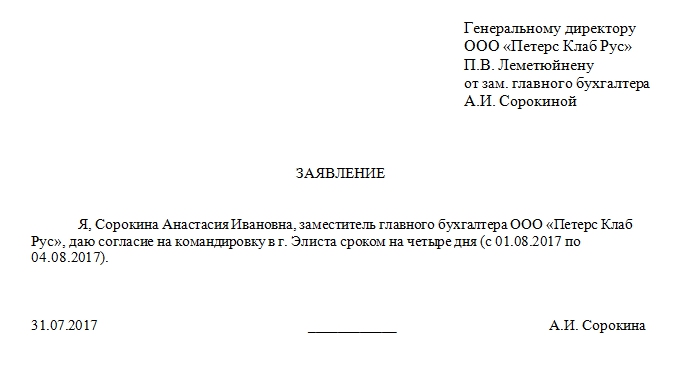

Как написать и его образец

Некоторые работники должны дать свое согласие в письменном виде на то, что они могут поехать в командировку на какое-то время.

Заявление на в обязательном порядке пишут те категории подчиненных, которые по законодательству ( , Трудового Кодекса Российской Федерации, далее – ТК РФ) рассматриваются как граждане, требующие дополнительной защиты.

К таким лицам относятся следующие работники:

- женщины, у которых имеются дети, возраст которых до 3 лет;

- сотрудники, имеющие детей-инвалидов;

- матеря или отцы-одиночки, на чьем иждивении находятся дети, чей возраст не более 5 лет;

- работники, которые кроме основной работы еще и досматривают престарелых родителей или ухаживают за серьезно больными родственниками.

В шапке пишется фамилия и имя директора, а также название предприятия. В заявлении просто нужно указать, что вы согласны поехать в командировку, и что вы ознакомлены с возможностью отказаться от поездки. Затем просто поставьте подпись и дату, когда именно вы составляли заявление.

Кроме этого заявление на командировку не пишут, а также не отправляются вообще в служебные поездки:

- беременные женщины (ст. 259 ТК РФ);

- несовершеннолетние подчиненные (от 16 до 18 лет), кроме исключений, прописанных в ст. 268 ТК РФ;

- работники, оформленные по гражданско-правовому соглашению;

- сотрудники, с которыми заключен ученический договор ( ТК РФ).

При составлении этого первичного документа не нужно писать, что вы просто отказываетесь от командировки.

Здесь следует соблюсти следующую формулировку – пишете о том, что вы ознакомлены, и вам разъяснено право отказаться от служебной поездки на основании ст. 259 ТК РФ.

Остальные работники, с которыми заключен официальный трудовой договор, заявление на то, чтобы его отправили в командировку, не пишут.

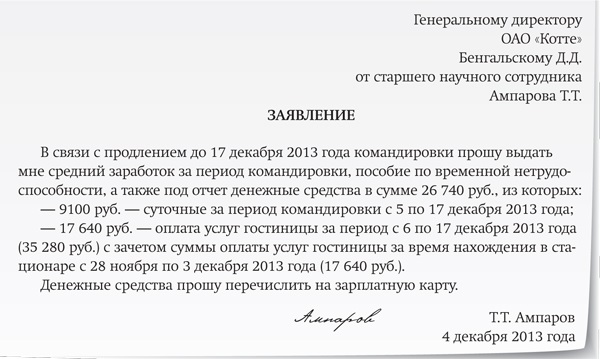

Это, прежде всего, начисление командировочных денежных средств на покрытие расходов, которые в бухгалтерии оформляются через расходный кассовый ордер, требующий в своем оформлении основание – заявление на получение денежных средств.

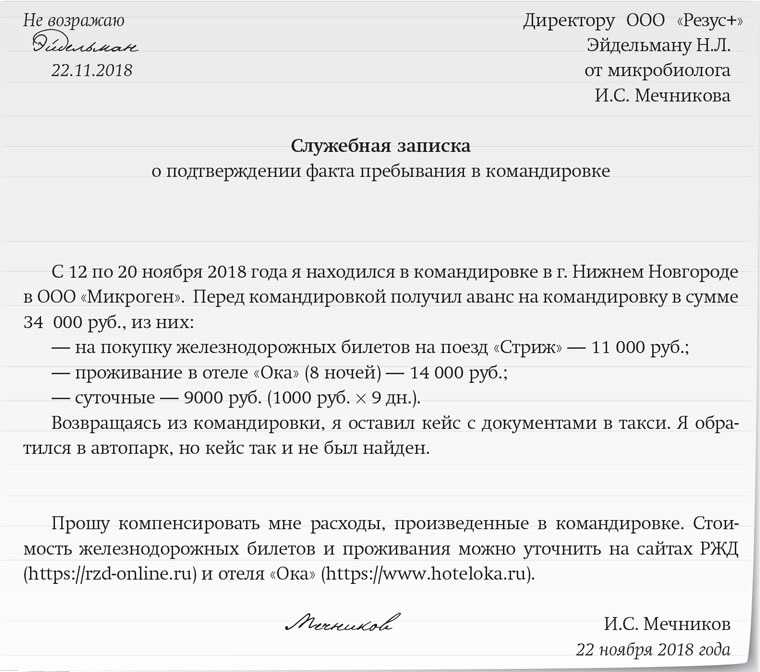

Ряд иных специфических ситуаций (прогул во время командировки, преждевременный возврат из поездки, вычет из зарплаты неверно потраченных подотчетных денег и иные обстоятельства) могут также оформляться заявлением, которое условно называют – заявление на командировку.

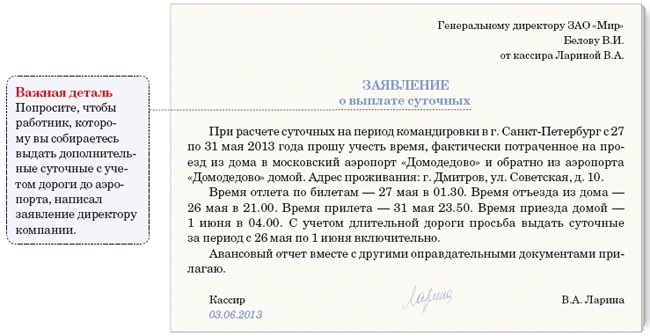

В документе в этом случае очень важно указывать следующие существенные детали:

Кому направляется заявление. Обычно заявитель обращается к своему начальству, директору, генеральному директору, начальнику отдела и т.п. Обязательно следует указать директору чего конкретно, наименование предприятия, директором которого он является и где работает сотрудник.

От кого. Здесь просто вы пишете свою должность, фамилию и имя. Своего адреса проживания или телефона указывать не нужно.

Затем идет название документа и о чем он – «о выплате суточных».

Текст заявления начинается с темы о том, что при расчетах суточных выплат на командировку вы просите учесть определенное количество дней, которое планируется затратить на поездку по работе

При этом очень важно приложить подтверждающие поездку документы. Чаще всего, это проездные билеты или приглашение с другой стороны в форме письма.

В конце текста заявления вы просите выдать вам суточные для служебной поездки.

Последним абзацем уже идет основание, которое вы прилагаете – авансовый отчет, служебная записка от руководителя, проездные билеты или другие документы оправдательного характера.

Внизу ставится должность заявителя и дата, затем подпись и расшифровка подписи – ваша фамилия и инициалы.

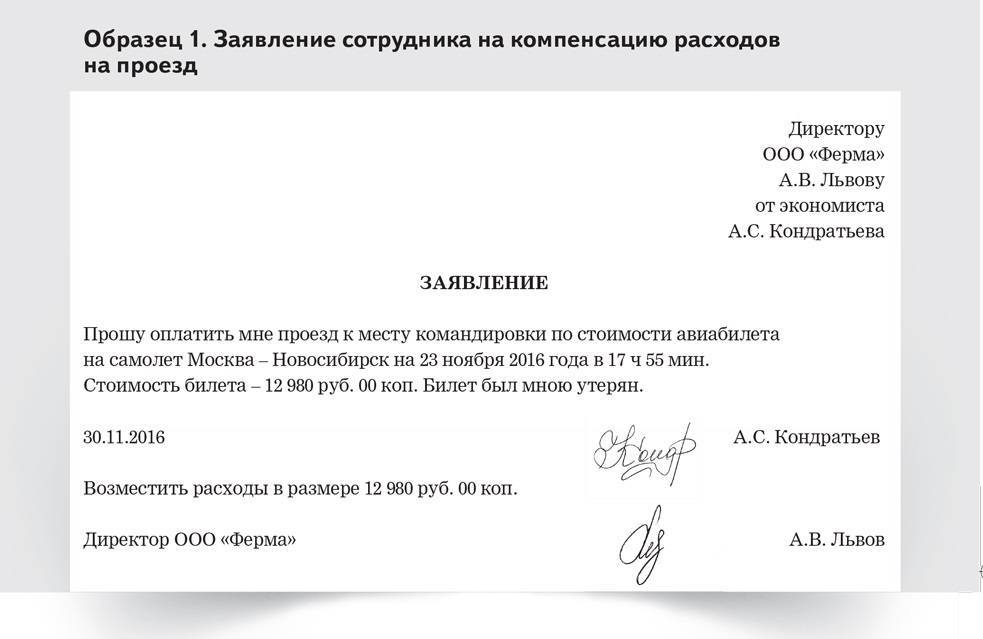

Составление заявления

Заявление составляется работником уже после возвращения из поездки. Следует заранее озаботиться подтверждением расходов: наличием чеков, квитанций, билетов, справок о прохождении обучения, справок-вызовов и так далее.

Форма заявления на компенсацию расходов законом не установлена, но, как правило, в организации имеются утвержденные на местном уровне бланки, которые работнику предложат заполнить.

Заявление можно написать и самостоятельно. На нашем сайте имеется шаблон, который вы можете индивидуализировать с учетом конкретных обстоятельств.

В заявлении на оплату проезда должны быть следующие элементы:

- «шапка», которая включает в себя ФИО и должность руководителя, на имя которого составлено заявление, название организации, а также ФИО, должность и структурное подразделение работника, желающего получить компенсацию;

- под «шапкой» по центру располагается название документа: «Заявление на оплату проезда»;

- далее со слова «прошу» излагается суть заявления. Следует указать место отправления и прибытия (туда-обратно), размер компенсации, основание для оплаты (статью ТК РФ или пункт Правил внутреннего трудового распорядка или иного документа);

- под текстом заявления ставятся дата и подпись (с расшифровкой) автора заявления.

После рассмотрения заявления руководитель проставляет на нем свою резолюцию. На основании резолюции бухгалтерия перечисляет оплату на банковскую карту работника или выдает наличными. Если компенсация не произведена (в ней отказано), работник имеет право обратиться в трудовую инспекцию или прокуратуру.

Основы написания заявления на командировку

Каждый штатный сотрудник должен предоставить письменное согласие на поездку на определенный срок. Руководитель компании не имеет право принуждать в случае, если они не хотят предоставлять письменное согласие на предоставленное заявление. Официальная бумага формируется теми гражданами, которые в соответствии со нуждаются в дополнительной защите.

Нужно ли писать заявление на командировку сотруднику?

Следует еще раз обратить внимание на то, что в соответствии со служебная командировка именуется поездкой сотрудника в строго оговоренные временные рамки для выполнения поручений начальства. Направить в поездку имеет право только работодатель

Желание сотрудника не учитывается. Поэтому нет необходимости писать руководству письменное заявление.

Также учтите, что в соответствии со женщина, у которой ребенок младше трех лет, может быть направлена в поездку только с письменного согласия или в случае, если это не запрещено медицинской справкой. Молодые мамы должны быть ознакомлены со своим правом отказаться в письменном виде.

Эти положения относятся и к одиноким матерям или отцам, которые воспитывают детей без одного супруга в возрасте до пяти лет. Дополнительно сюда приписываются дети-инвалиды и сотрудники, которые ухаживают за больными членами семьи согласно медицинским данным.

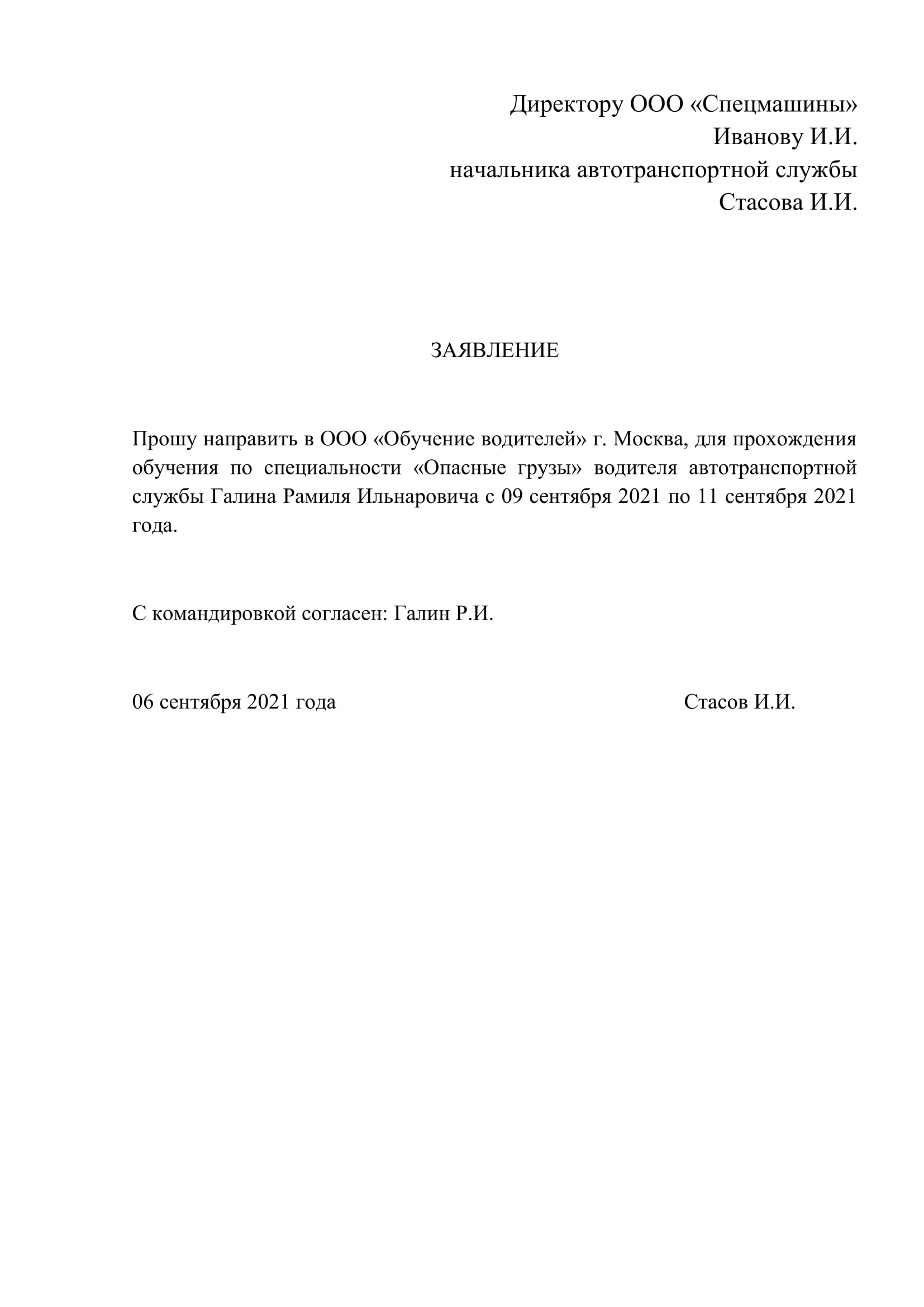

Заявление на выдачу аванса на командировочные расходы

Заявление о передачи денежных средств авансом составляется на ФИО руководителя предприятия в свободной форме. Но следуйте специальным критериям. В тексте укажите итоговую стоимость аванса, которую хотите получить, а также укажите, по какой причине возникла необходимость. К примеру, денежные средства могли потребоваться на оплату лечения. После этого заявление нужно представить начальнику отдела, а затем направить руководителю компании. Если он согласится выплатить сумму, то он поставит свою подпись и направит официальную бумагу сотрудникам бухгалтерии для дальнейшей выдачи денежных средств.

Если потребовался аванс на командировку, уточните следующую информацию:

- Текущее название населенного пункта, в котором вы находитесь;

- Время и дата начала поездки и ее окончание;

- Причина, по которой сотрудник был направлен в служебную поездку;

- Общая сумма всех производимых и планируемых расходов, которая должна выплатить организация в виде аванса;

- Деление итоговой суммы на подробные затраты. Сюда относится аренда жилья для проживания, суточные, проезд, а также расчет необходимых затрат из количества дней по служебной поездке.

Что обязан знать сотрудник перед тем, как отравиться в командировку?

Если отправленный в командировку человек не является руководителем компании, у него нет личного помощника или секретаря, то все связанные с организацией поездки вопросы он должен решить самостоятельно. Таковыми являются:

- Покупка билетов;

- Бронь в гостинице;

- Оформление доверенности на собственное имя для представления интересов организации.

Если работник прибыл на место, он должен помнить о сборе всех документов и квитанций, которые подтверждают выполнение текущих рабочих обязанностей в ином городе.

До 2015 года работнику выдавалось специальное удостоверение, в котором указывался срок нахождения командировки, дата приезда и назначение даты выезда. Но после с начала 2015 года, все командировочные удостоверения отменяются. По приезду теперь работодателю можно предъявить билет на маршрутное такси, в котором указывается дата и время осуществленного передвижения.

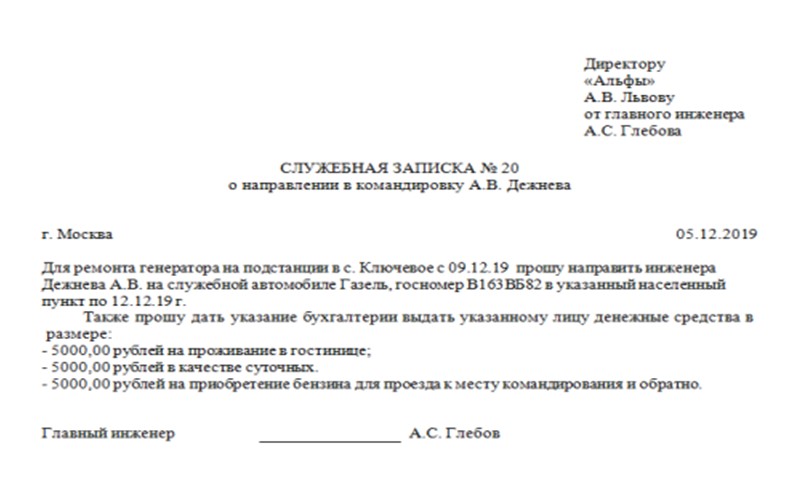

Перед тем, как состоится служебная поездка, сотрудники кадровой службы должны оформить ее документально. Например, предварительно издается приказ от имени работодателя (а также служебная записка на командировку: образец 2018 года можно найти ).

Так как инициатива исходит от руководителя предприятия, то командировка должна быть оплачена за счет бюджета компании (в случае военных ситуация немного другая, равно как и в отношении оформления соответствующего рапорта).

В 168 статье ТК РФ закреплено право работников на получение денежных средств

, если они отправляются в служебную поездку. Точная сумма денег высчитывается, исходят из места назначения и других предполагаемых затрат. В любом случае работнику придется написать заявление, в котором он просит возмещения потенциальных командировочных расходов. Обычно это выдается на основании оформленного отчета о командировке .

ДОКУМЕНТАЛЬНОЕ подтверждение командировочных, ОТЧЕТ о командировке

В соответствии с п.24 Постановления №749, возмещение иных расходов, связанных с командировками в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы:

- авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

К авансовому отчету прилагаются оформленные надлежащим образом следующие документы:

- о найме жилого помещения,

- подтверждающие расходы на проезд (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей),

- об иных расходах, связанных с командировкой;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

В соответствии со ст.252 Налогового кодекса, расходы организации должны быть обоснованы и документально подтверждены. Данное требование относится и к командировочным расходам, произведенным.

Представлять документы, подтверждающие расходование суточных, не нужно

Чтобы учесть расходы в виде суточных, достаточно иметь авансовый отчет. Работодатель не должен требовать от вернувшегося из командировки работника чеки ККТ, счета, квитанции и другие документы, подтверждающие фактические затраты. Об этом сообщил Минфин России в письме от 11.12.15 № 03-03-06/2/72711.

Согласно подпункту 12 пункта 1 статьи 264 НК РФ, суточные и полевое довольствие относятся к расходам на командировки, которые в целях налогообложения прибыли учитываются в составе прочих расходов, связанных с производством и реализацией. Как и любые расходы, затраты на выплату суточных должны быть документально подтверждены. Но, как поясняют в Минфине, отчитываться по суточным работник не должен. Другими словами, он не обязан представлять чеки, квитанции и прочие документы, подтверждающие расходование суточных.

Датой осуществления расходов на командировки признается дата утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ). Соответственно, для того, чтобы списать средства, выделенные на оплату суточных, достаточно иметь авансовый отчет.

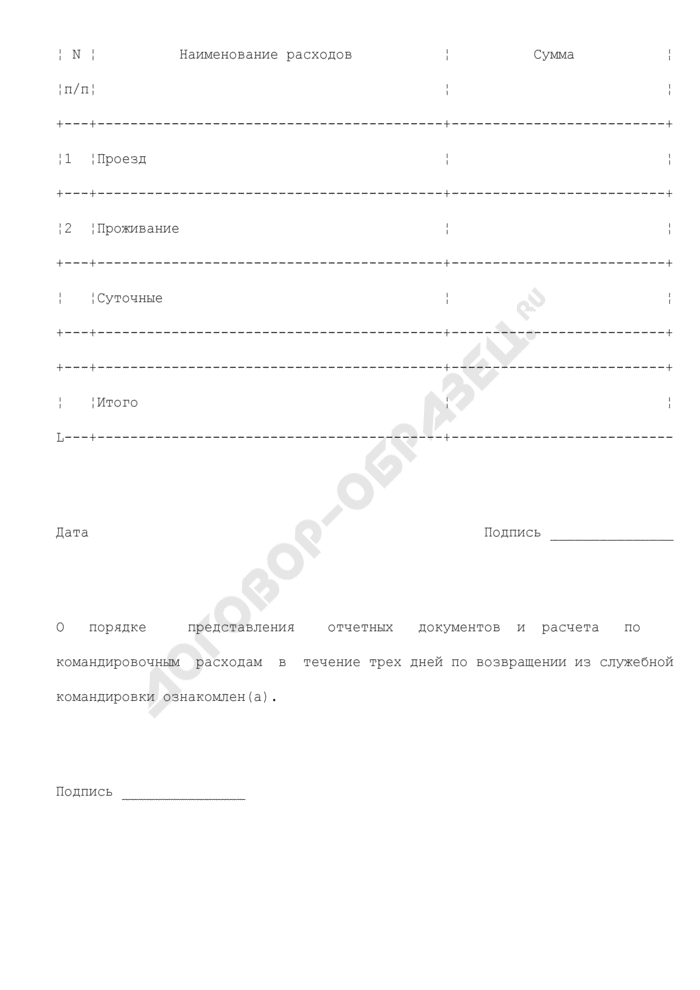

Авансовый отчет и подтверждающие документы

Чтобы отчитаться за потраченные средства, сотрудник должен составить авансовый отчет по форме, утвержденной организацией, или унифицированной форме АО-1

(утв. Постановлением Госкомстата РФ от 01.08.2001 N 55). К отчету должны быть приложены оригиналы документов, подтверждающих расходы. Это могут быть товарные и кассовые чеки, квитанции, БСО. А если работник оплачивал нужды компании банковской картой, то в качестве подтверждающих документов он может предоставить квитанции, чеки или иные аналогичные документы (Письмо Минфина России от 24.06.2016 N 03-03-06/1/36877

).

Авансовый отчет должен быть проверен бухгалтером и утвержден руководителем организации. После этого сумма перерасходованных средств выдается работнику по расходному кассовому ордеру, а его реквизиты указываются в авансовом отчете (

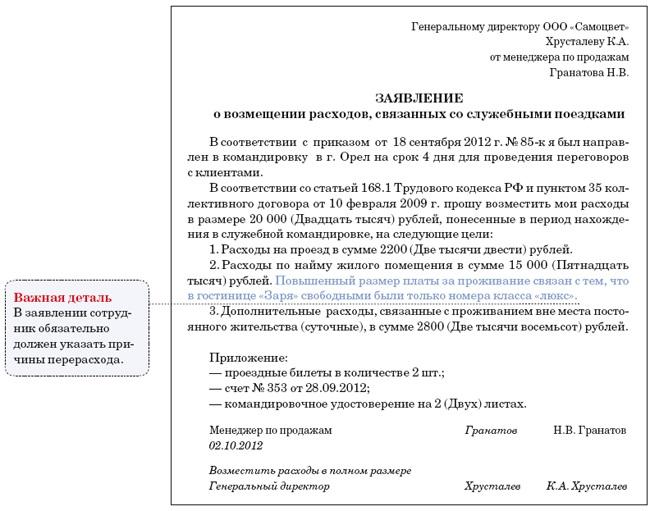

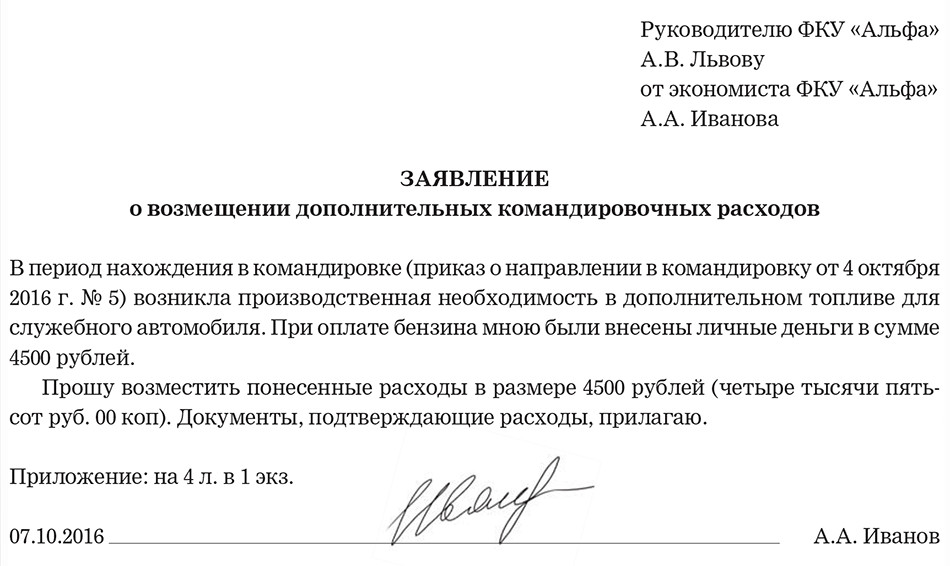

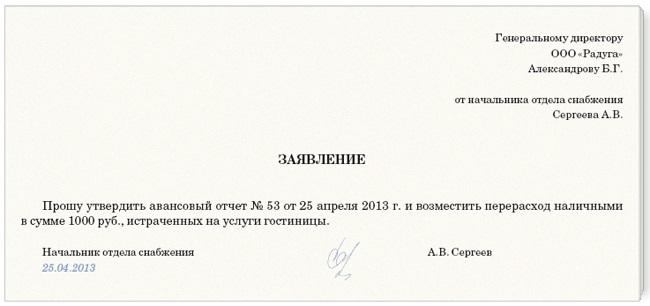

Сотрудник организации допустил перерасход во время служебной командировки. В городе, куда он был направлен, не нашлось гостиничных номеров, цена которых укладывалась бы в утвержденный в организации норматив. Вследствие этого ему пришлось арендовать более дорогой номер, чем планировалось. Нужно составить заявление о возмещении командировочных расходов. Предлагаем образец заявления, подготовленный нашими специалистами. Пример поможет возместить сверхнормативные расходы в 2019 году.

Какие расходы подлежат возмещению в командировке

Перечень расходов, подлежащий возмещению в командировке, регламентирован положениями НК РФ. Согласно пп. 12 п.1 ст. 264 НК РФ командировочные расходы включены в состав прочих расходов, связанных с производством и реализацией и подлежат возмещению в следующем составе:

|

№ п/п |

Вид возмещаемых командировочных расходов | Описание расходов |

| 1 | Расходы на проезд |

При направлении сотрудника в командировку, работодатель берет на себя оплату расходов на проезд от места работы (проживания) до места командировки. Возмещению подлежат расходы на проезд железнодорожным, авиа-, наземным, водным транспортом. |

|

2 |

Расходы на проживание |

Пребывая в командировке, сотрудник несет расходы, связанные с наймом помещения для проживания. Данные расходы подлежат возмещению в общем порядке. Работодатель обязан компенсировать сотруднику расходы как на аренду номера в гостинице, так и на оплату услуг временного проживания в пользу частного лица. |

|

3 |

Суточные |

Согласно абц. 12 п.3 ст. 217 НК РФ, работодатель выплачивает сотруднику суточные за каждый день пребывания в командировке (в том числе, за дни в пути) в размере:

|

|

4 |

Оформление визы, загранспаспорта, приглашения |

В случаях когда сотрудник направляется в командировку за рубеж, в страну, посещение которой предполагает оформление визы, то работодатель компенсирует сотруднику расходы, связанные с ее оформлением. Также подлежат возмещению расходы на оформление загранспаспорта. |

|

5 |

Консульские, аэродромные, прочие сборы |

На основании пп. 12 п.1 ст. 264 НК РФ в перечень возмещаемых командировочных расходов включены расходы на оплату консульских сборов, а также прочих сборов, связанных с правом проезда, пользование морскими каналами, т.п. |