Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

наименование документа;

дата составления;

реквизиты компании (название, ИНН, КПП и т. д.);

совершаемая операция, особенности;

список ответственных лиц.

Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2016 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: ……. В 01 февраля 2022 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

Заключительная часть. В конце любой формы бухгалтерской справки ставят дату и подписи ответственных лиц с расшифровкой. Последняя нужна для:

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д

Важно не допустить ошибку при проставлении дат

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Шаг 2: Вход в режим работы с бухгалтерскими документами

Для оформления бухгалтерской справки в программе 1С 8.3 необходимо перейти в режим работы с бухгалтерскими документами. Это позволит создавать и заполнять нужные документы, а также проводить все необходимые операции.

Чтобы войти в режим работы с бухгалтерскими документами, откройте программу 1С 8.3 и выберите соответствующую базу данных, в которой хранятся бухгалтерские данные.

Далее, в левом меню программы найдите раздел «Бухгалтерия» и выберите пункт меню «Журналы документов». В открывшемся окне выберите нужный журнал документов и нажмите «Открыть».

Теперь вы находитесь в режиме работы с бухгалтерскими документами. Здесь вы можете создавать новые документы, просматривать и редактировать существующие, проводить операции и генерировать нужные отчеты.

Обратите внимание на то, что все введенные данные будут храниться в базе данных, поэтому рекомендуется регулярно сохранять изменения и делать резервные копии. Теперь, когда вы находитесь в режиме работы с бухгалтерскими документами, можно переходить к следующему шагу — созданию и оформлению бухгалтерской справки

Теперь, когда вы находитесь в режиме работы с бухгалтерскими документами, можно переходить к следующему шагу — созданию и оформлению бухгалтерской справки.

НДС

Согласно подпункту 25 пункта 2 статьи 149 НК РФ от НДС освобождается реализация лома и отходов черных и цветных металлов. В силу пункта 6 статьи 149 НК РФ налогоплательщики, совершающие перечисленные в статье 149 НК РФ операции, освобождаются от уплаты НДС при наличии у них соответствующих лицензий на осуществление деятельности, лицензируемой согласно законодательству.

По мнению Минфина России (письмо от 02.09.2015 № 03-07-07/50555), реализация на территории РФ лома черных металлов, образовавшегося у налогоплательщика в процессе собственного производства, не подлежит обложению НДС независимо от наличия лицензии.

Таким образом, реализация лома черных и цветных металлов освобождается от обложения НДС.

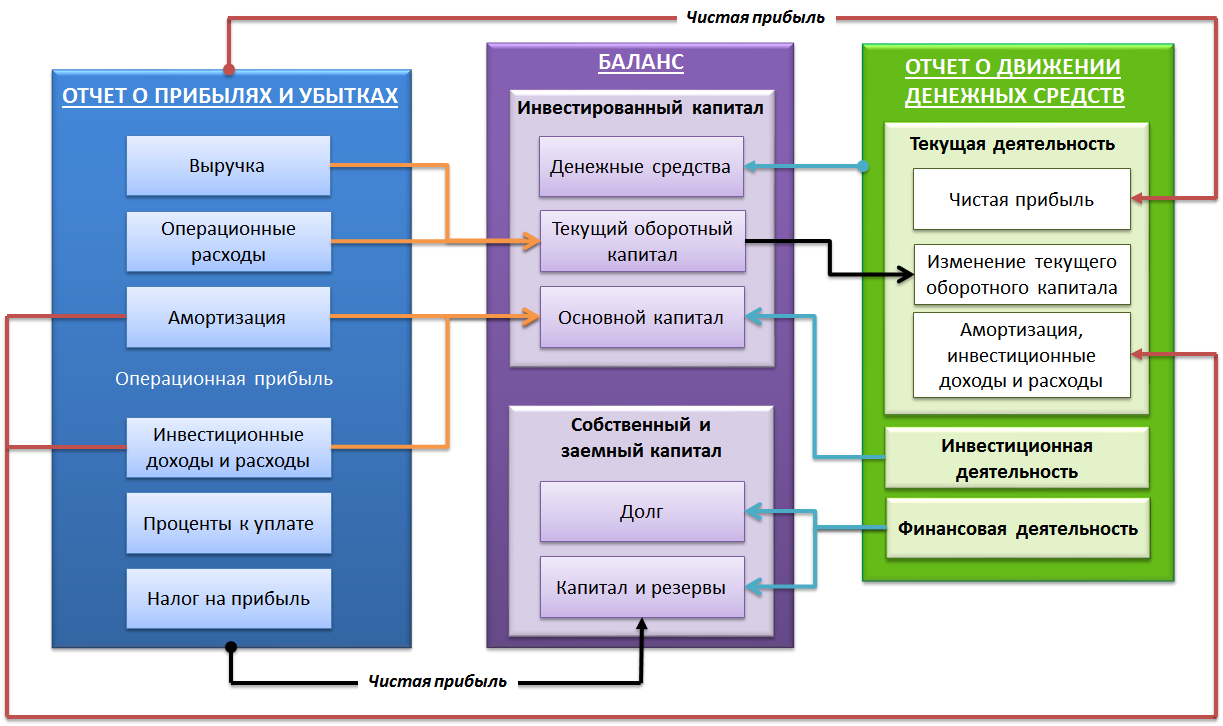

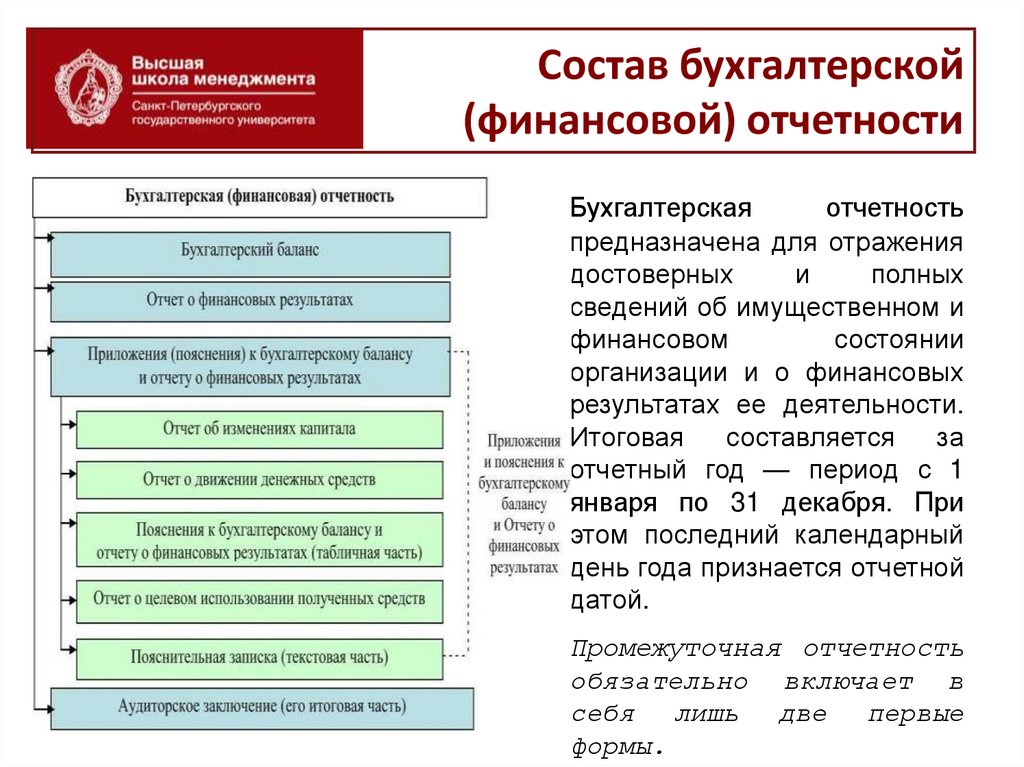

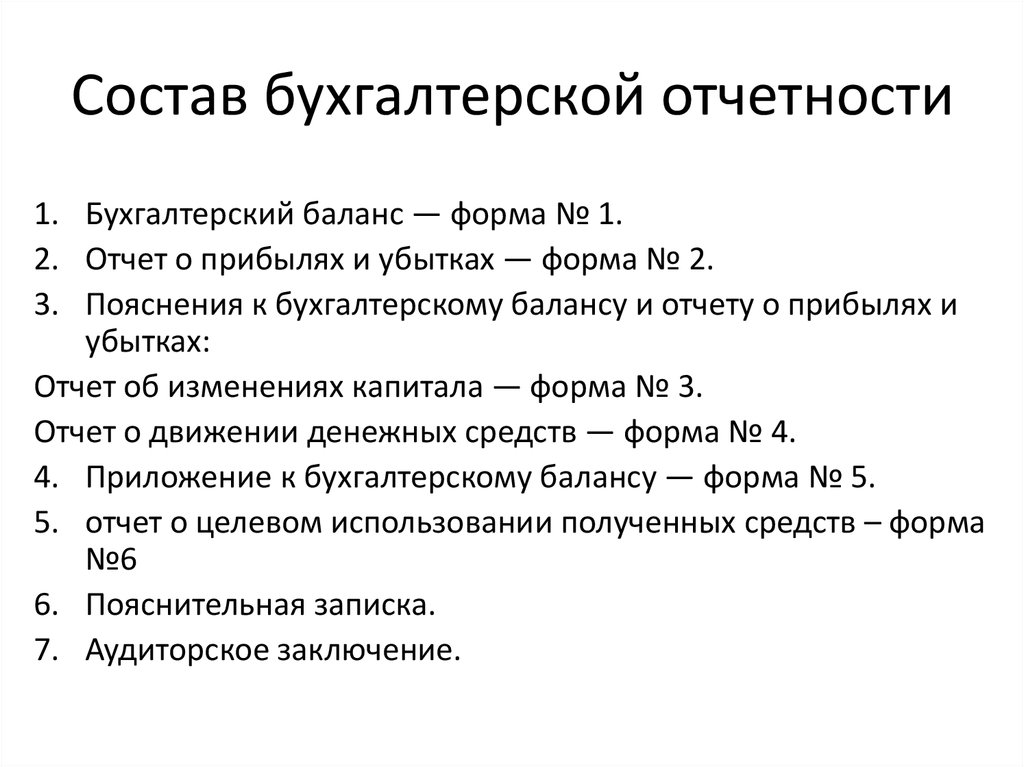

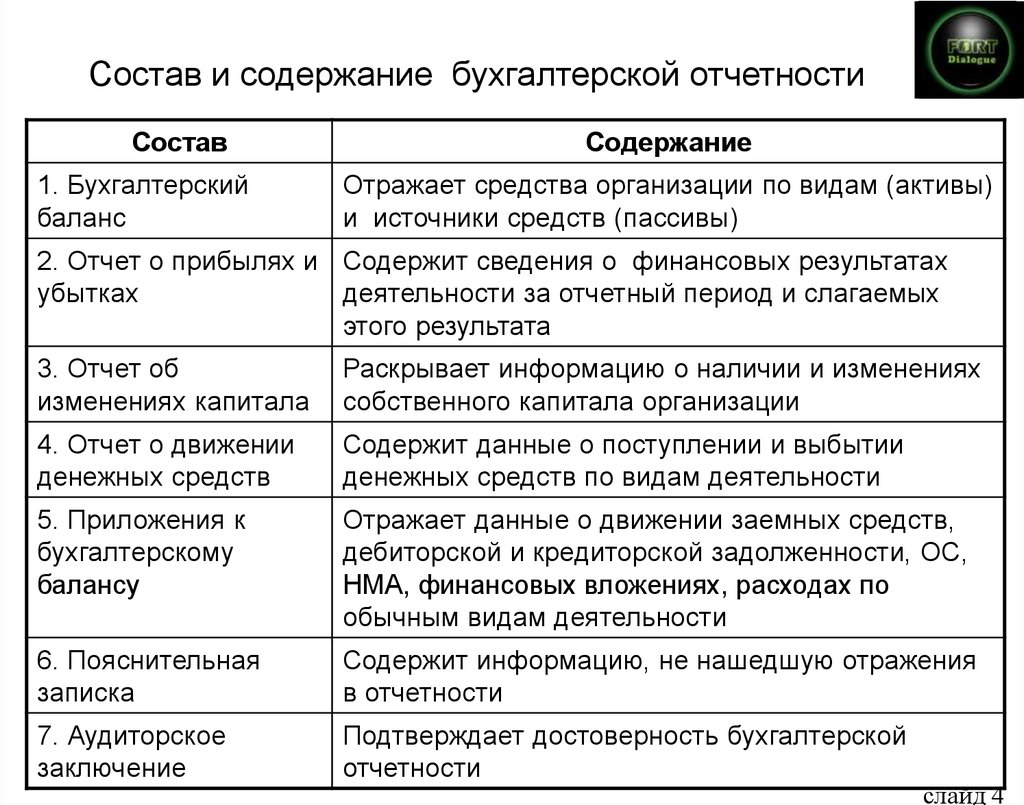

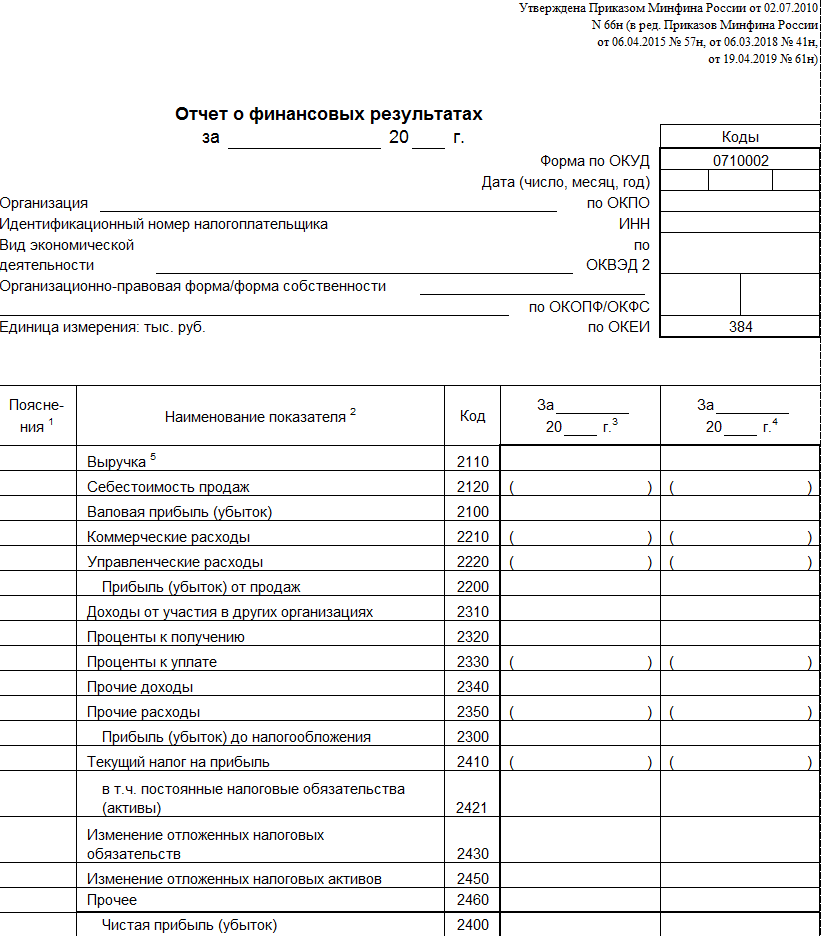

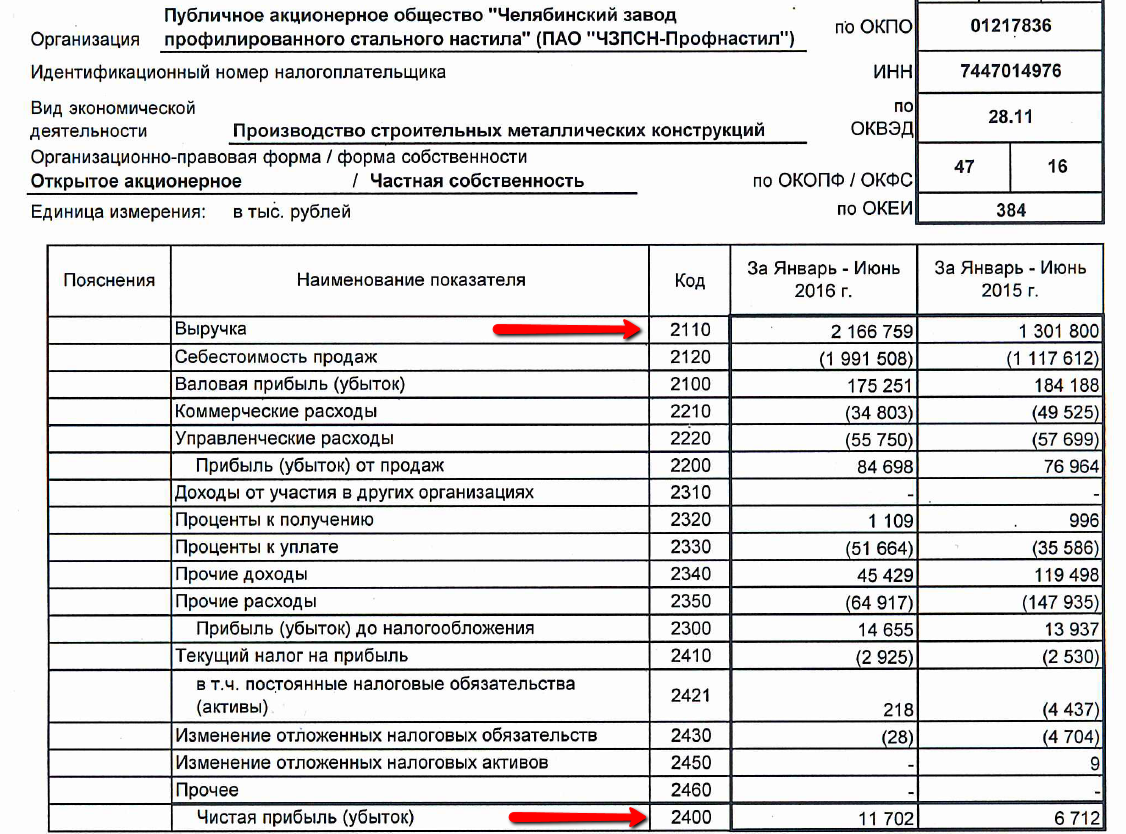

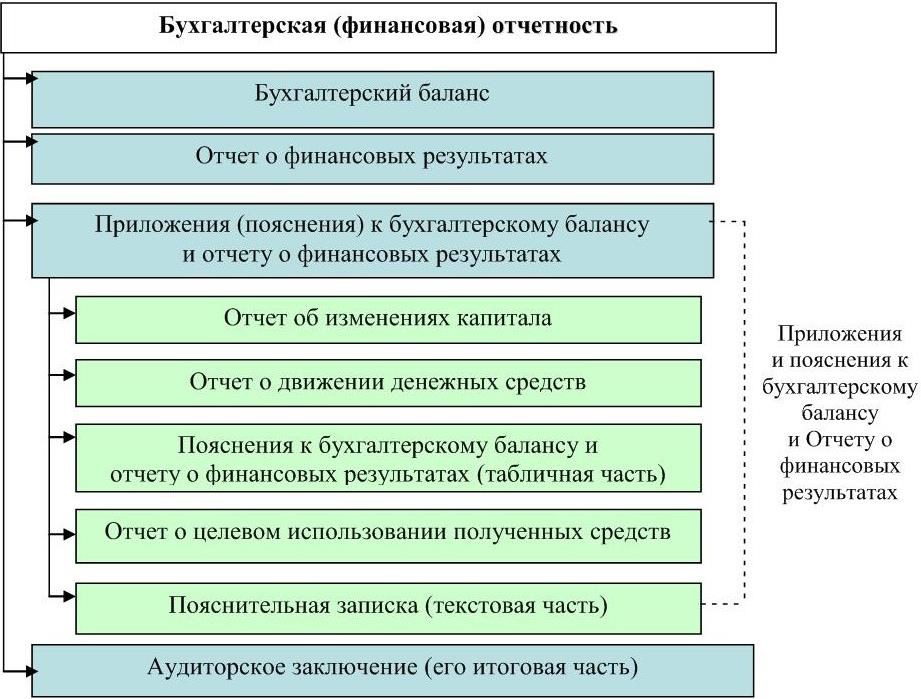

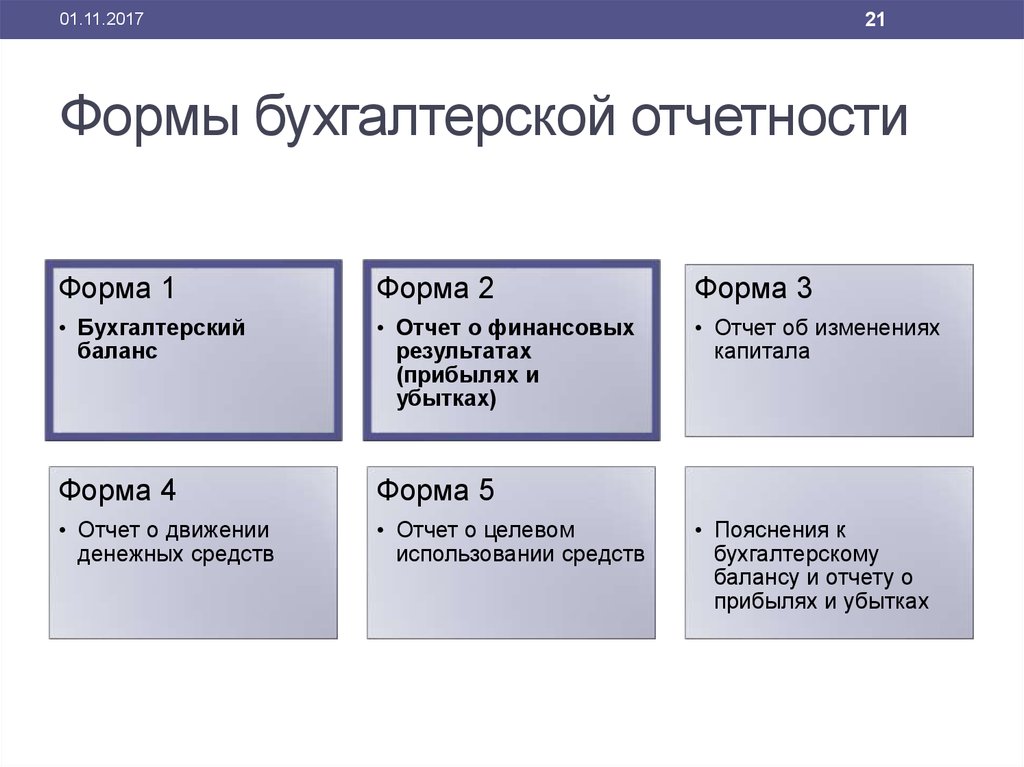

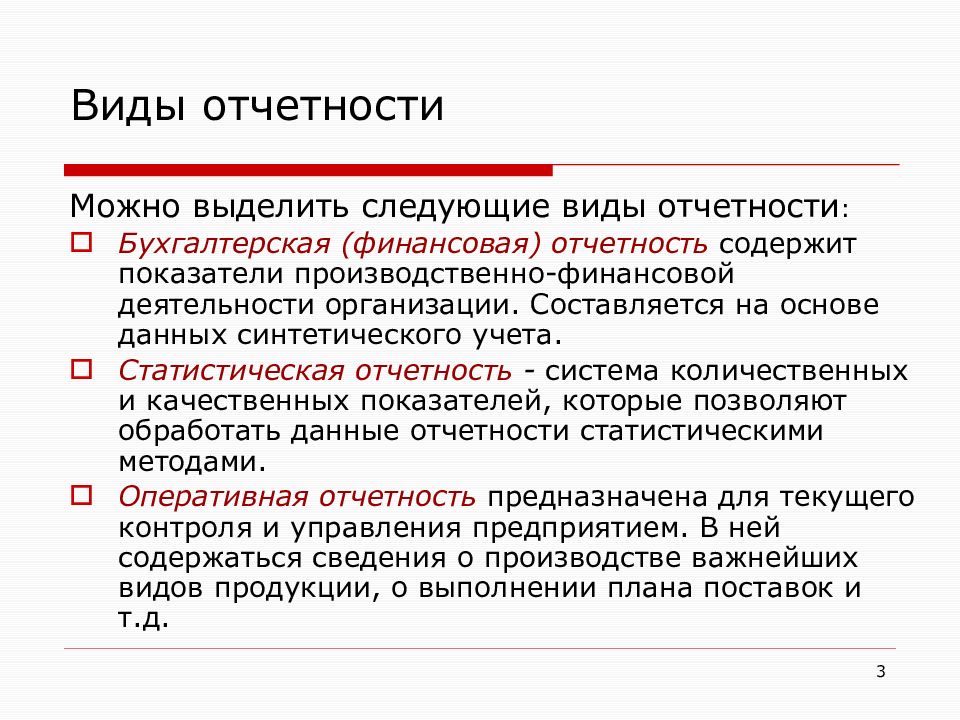

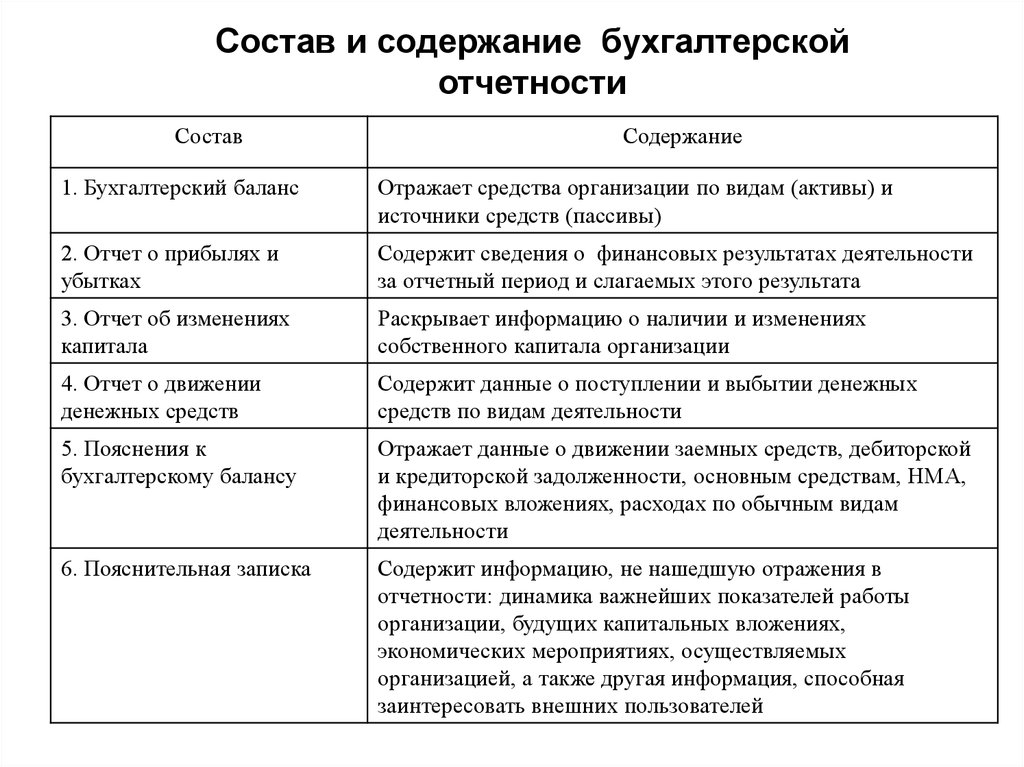

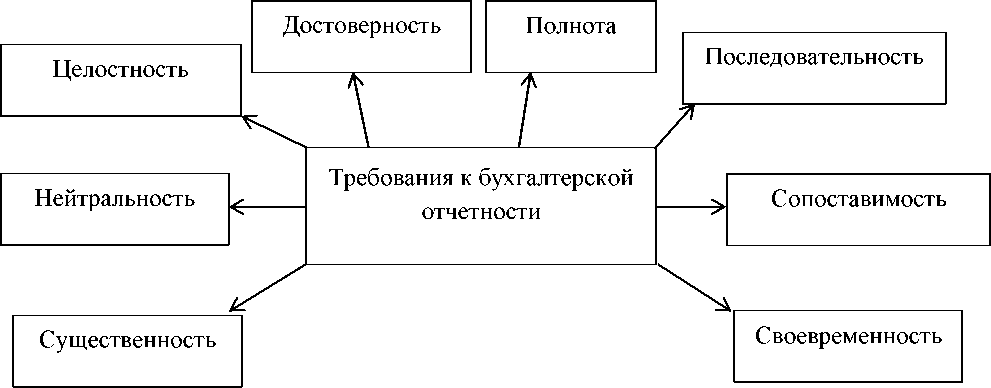

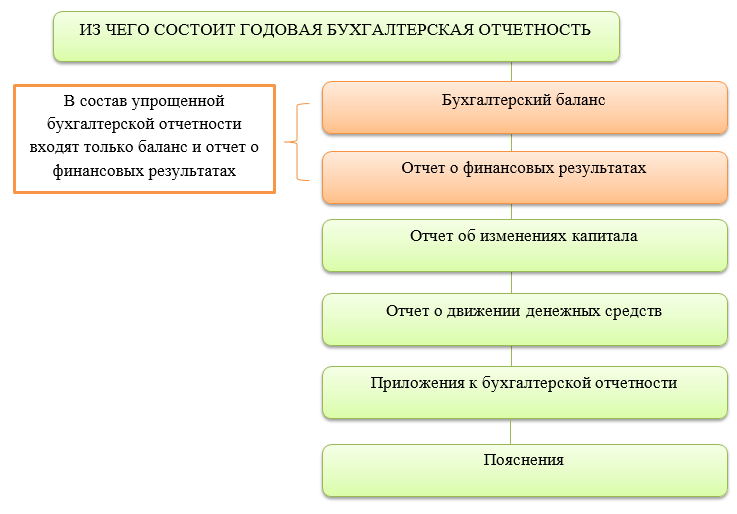

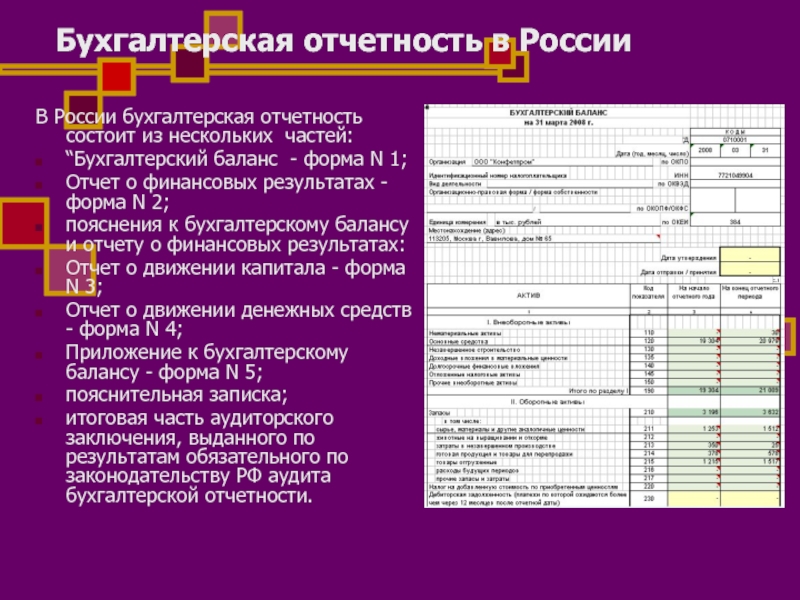

Заполнение бухгалтерской финансовой отчётности

Критерии и требования к заполнению бухгалтерских отчётов перечислены в предыдущем разделе. Далее рассмотрим основные правила, которые учитывают при формировании конкретных форм.

Сначала проверьте, что выполнены общие нормы. Во-первых, есть реквизиты предприятия: полное наименование, ИНН, ОКПО, коды по ОКОПФ и ОКФС, основной вид деятельности по ОКВЭД. Во-вторых, в отчётах указано название бланка, отчётный период и дата составления.

Современный бизнес в большинстве своём автоматизирует работу с отчётностью и ведёт её в специальных программах, например, «Моё дело». Система самостоятельно формирует документы и заполняет их по внесённым сведениям. Затем бухгалтер проверяет готовые отчёты и вносит корректировки, если необходимо.

Заполняя отдельные документы, нужно руководствоваться основными правилами:

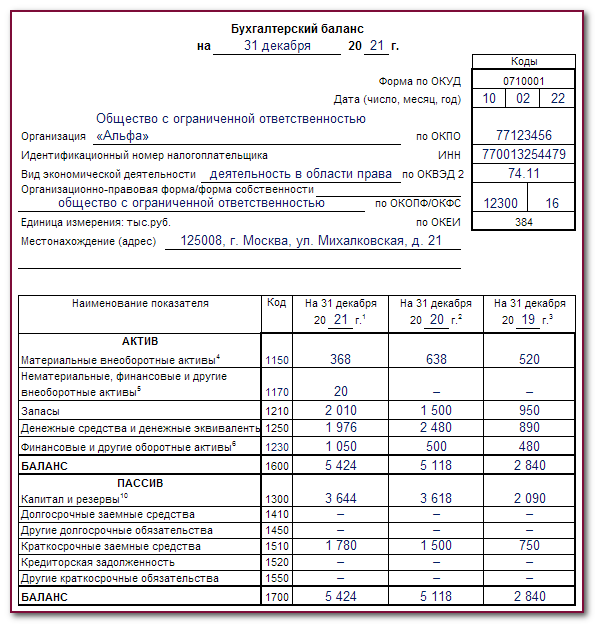

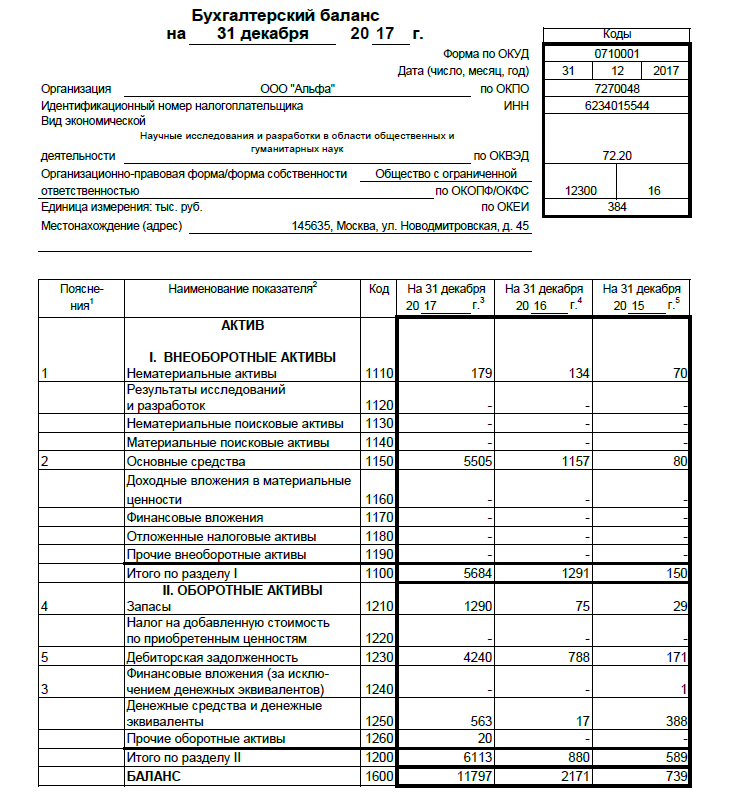

1. Бухгалтерский баланс. Его оформляют, опираясь на показатели по остаткам на счетах за отчётный день и предшествующие периоды. Остатки заполняют в соответствии с финансовыми задачами, выбранными для определённого отчёта. Все активы и пассивы должны быть разделены на краткосрочные и долгосрочные.

Из отчётов можно удалять статьи с нулевыми значениями, что упростит чтение данных, а при необходимости — добавлять уточняющие. Например, детализировать запасы по остаткам готовой продукции, незавершённого производства и сырья в стоимостной оценке.

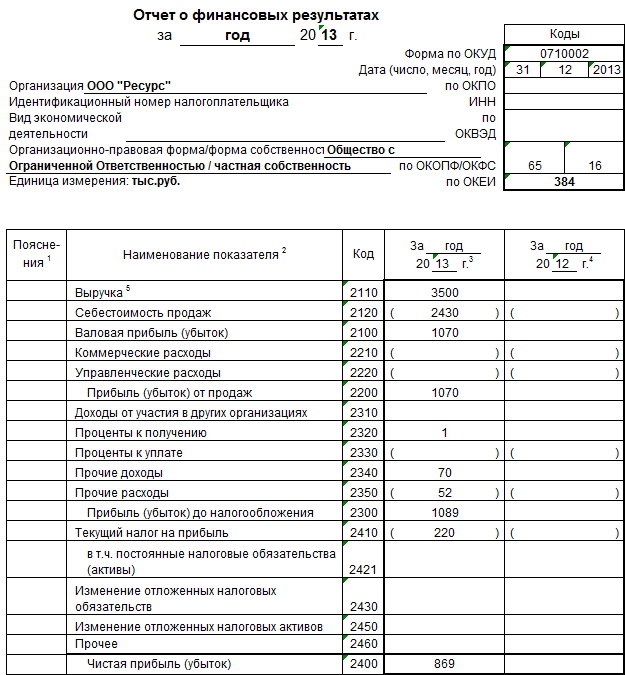

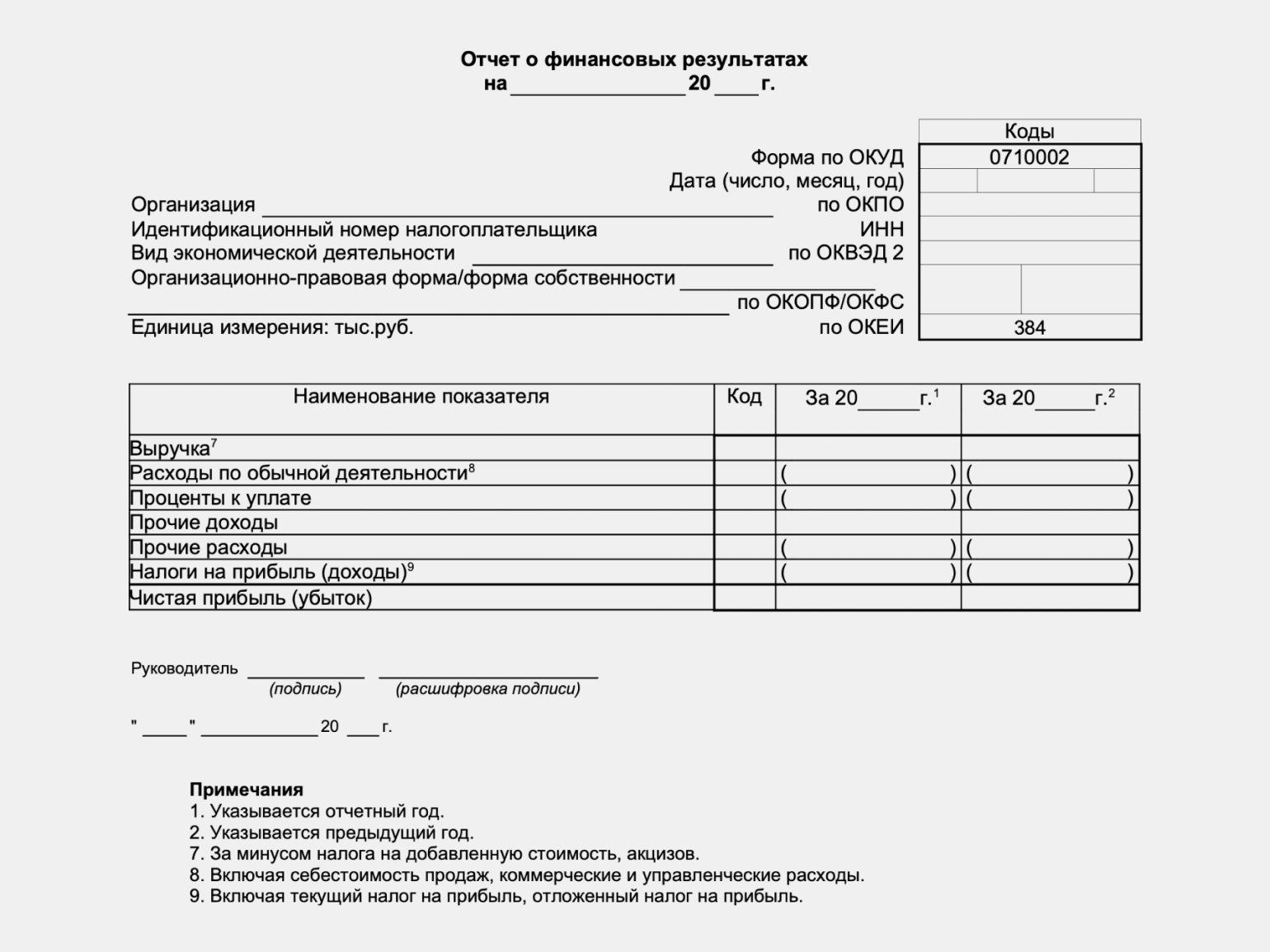

2. Отчёт о финансовых результатах. Оформляют для отчётного и всех предшествующих периодов. Документы ведут нарастающим итогом. К отчёту обычно прилагают документ с расшифровкой отдельных показателей.

Как и в бухгалтерском балансе, можно удалять нулевые показатели и добавлять индивидуальные статьи. Чаще детализируют выручку — например, по оказанным услугам или направлениям деятельности. Это повышает качество анализа и принимаемых решений.

3. Отчёт об изменении капитала. Документ составляют на конкретный вид капитала по отдельным отчётным периодам в рамках его изменений. Данные обычно берут из третьего раздела «Капитал и резервы».

Изменение капитала демонстрируют в трёх разрезах:

- вид капитала — уставный, резервный, нераспределённая прибыль и т. п.;

- как изменился капитал — увеличился или уменьшился;

- динамика изменений — отчёт обычно составляют в разрезе трёх последних отчётных периодов, чтобы продемонстрировать динамику.

В документ можно добавлять произвольные показатели, если организация считает их существенными и важными для анализа и оценки результатов деятельности.

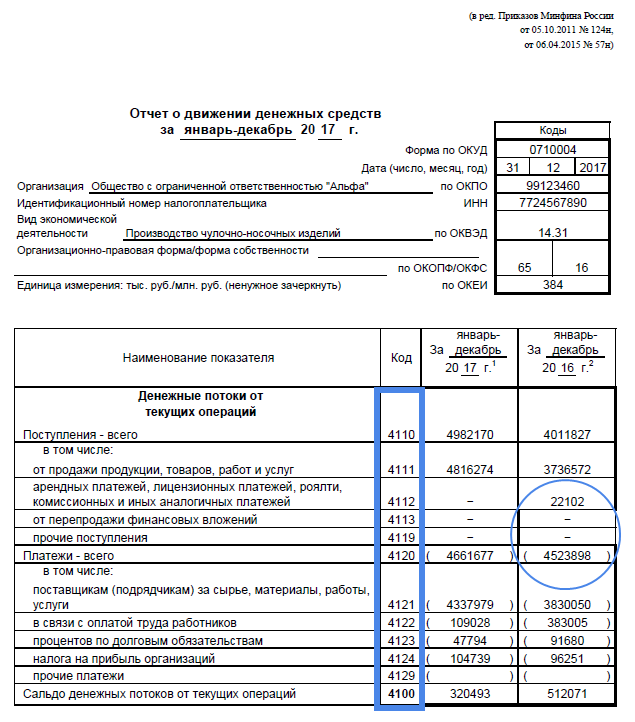

4. Отчёт о движении денежных средств. В документ вносят сведения обо всех доходах и затратах, которые бизнес получил или понёс по факту, опираясь на сведения из оборотов по счетам.

Важно достоверно отразить движение денег в текущей, инвестиционной и финансовой деятельности за отчётный период. Если компания вкладывала средства, например, в запуск нового производства, то ОДДС наглядно продемонстрирует это

Движение между счетами организации не показывают. Не делают записей, если деньги из кассы передали в инкассацию и затем зачислили на расчётный счёт.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Как известно, любой факт в хозяйственной деятельности компании оформляется первичным учетным документом. Обычно это акты, накладные, отчеты по агентской деятельности, выписки банка и прочие аналогичные документы. Однако для некоторых операций традиционных бланков не разработано. В таких случаях на помощь приходит бухгалтерская справка.

Для чего нужна бухгалтерская справка

Напомним, что конкретные формы первичных документов не являются чем-то закрепленным на законодательном уровне. Несмотря на то, что многие бланки все же утверждены различными постановлениями, приказами и тому подобными актами, конкретная компания вправе самостоятельно выбирать те или иные формы, закрепляя их вид и сам факт применения в своей учетной политике. Не исключение и форма бухгалтерской справки, образец которой фирма может разработать и утвердить для применения сама. При этом необходимо соблюдать требования, предъявляемые Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухучете» и касающиеся обязательных реквизитов образца написания бухгалтерской справки. К таковым относятся:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина факта хозяйственной жизни в натуральном или денежном измерении с указанием используемых единиц измерения;

- наименование должностей лиц, задействованных в оформлении события, оформляемого бухгалтерской справкой или расчетом;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, подтверждающих идентификацию этих лиц.

Когда это необходимо

Бухгалтер имеет право самостоятельно принимать решения про тип и количество изменений, которые указываются в справке. Желательно информацию подавать как можно более детально, в противном случае через время можно не вспомнить, по какой причине составлялся документ. Может быть выделено несколько операций, которые требуют составления бухгалтерской справки.

Исправление ошибок

При обнаружении неточностей и допущенных ошибок в учет должны вноситься исправления. Положение про бухучет закрепляет последовательность корректировок, она может меняться в зависимости от серьезности ошибки.

Порядок исправления несущественных ошибок выглядит следующим образом:

- если ошибка обнаружена до того, как окончился отчетный период, она устраняется при помощи записи по определенным счетам бухгалтерского учета этого же месяца;

- если обнаружена ошибка по окончании отчетного периода до того, как были подписаны бухгалтерские отчеты, вносятся корректирующие записи за декабрь отчетного периода по определенным счетам;

- ошибки прошедшего года, которые были выявлены после того, как бухучет был согласован, вносятся корректирующие записи по счетам этого же года и месяца (при этом доходы и убытки, которые были выявлены, нужно зафиксировать в прочих расходах/доходах поточного года).

Нужно отметить, что подобным же образом устраняются и более серьезные ошибки.

Обоснованное исправление ошибок в таком случае возможно только при составлении бухгалтерской справки. В ней будет указана причина, по которой была допущена ошибка, и дано пояснение, что именно подвергается коррекции. При этом приходится исправлять бухгалтерские записи и указанные ранее суммы. Кроме этого в справке нужно указать верные расчеты. Нужно иметь ввиду, что исправление ошибок в учете, как бухгалтерском, так и налоговом, осуществляется по разным правилам.

В первом случае погрешности исправляются в соответствии с требованиями ПБУ 22/2010. Это означает, что неточные записи поточного года должны быть скорректированы на дату, когда был обнаружен огрех. Если ошибка была допущена в предыдущие годы, для начала следует определиться, принадлежит ли она к существенным. Критерии существенности, которые использует организация, должны быть определены ее руководством и закреплены в учетной политике.

При устранении погрешности может применяться всего два способа: доначисление или сторнирование. Первый вариант используется, когда речь идет про недостающую сумму, а второй, когда перечислено лишнее. В бухгалтерской справке будет отображен подходящий для конкретной ситуации вариант.

Если ошибка была обнаружена в налоговом учете, то нужно понимать, что причиной допущенной ошибки может являться неточность, которая закралась в бухгалтерский учет. В данном случае для того, чтобы устранить ошибку, подавать придется уточненную декларацию. Это связано с тем, что в налоговом учете коррективы вносятся в тот период, когда ошибка возникла.

Исправить ее в тот момент, когда она была обнаружена, удастся только в редких случаях, например, установить период, когда совершена ошибка, невозможно, или если в результате ошибки произошла переплата в государственный бюджет.

Дополнительный расчёт

Необходимость подготовки бухгалтерской справки может возникнуть, если нужен дополнительный расчет для какой-то операции. Чаще всего, первичная документация, которая является основанием для осуществления проводки, содержит только итоговую сумму хозоперации. Но бывает, что показатели приходится рассчитывать тщательно. Это возможно, когда начисляются проценты по контрактам займа или штрафы по договорам.

В случае совмещения различных режимов налогообложения без подобных бумаг обойтись не получится, когда будут распределяться между видами деятельности доходы и расходы.

Правильное оформление бухгалтерской справки станет весомым аргументом в случае возникновения спорной ситуации с контролером.

Если нет утверждения

Если организация утвердила документы на будущий год для использования в работе, но со временем выяснилось, что такого набора первичной документации недостаточно, может появиться вопрос, каким образом возможно подтвердить определенные расходы, например, оплату аренды или восстановленную сумму НДС, если по уважительной причине в бухгалтерии отсутствует счет-фактура. В этом случае также пригодится бухгалтерская справка.

Образец заполнения бухгалтерской справки 0504833

С 8.3: Оформление бухгалтерской справки

Для начала необходимо открыть программу 1С 8.3 и выбрать нужную базу данных. Затем в меню выбрать раздел «Документы» и «Бухгалтерские справки». В открывшемся окне следует указать период, за который требуется сформировать справку. Это можно сделать с помощью фильтров по датам.

Далее необходимо заполнить все необходимые реквизиты документа: наименование предприятия, его ИНН, КПП, основной вид деятельности, адрес и т.д. Эти данные можно заполнить автоматически, указав соответствующие настройки в программе или вручную внести необходимую информацию.

Оформление бухгалтерской справки включает также подготовку таблиц, в которых отображается финансовая информация о предприятии. Для этого можно использовать редактор таблиц 1С 8.3, который позволяет добавлять, удалять и форматировать строки и столбцы, а также вносить данные.

| Наименование показателя | Значение |

|---|---|

| Оборотные активы | 1000000 |

| Внеоборотные активы | 2000000 |

| Итого активы | 3000000 |

| Краткосрочные обязательства | 500000 |

| Долгосрочные обязательства | 1000000 |

| Итого обязательства | 1500000 |

| Чистые активы | 1500000 |

После заполнения реквизитов документа и таблиц с финансовой информацией, можно сохранить бухгалтерскую справку в нужном формате – например, в PDF или Excel. Для этого в меню программы следует выбрать пункт «Сохранить» и указать путь к файлу и его название.

Таким образом, с помощью программы 1С 8.3 можно быстро и удобно оформить бухгалтерскую справку, включающую в себя всю необходимую информацию о финансовом положении предприятия. Это поможет упростить процесс составления документов и сэкономить время бухгалтерам и финансовым специалистам.

Бухгалтерская справка образец и примеры заполнения

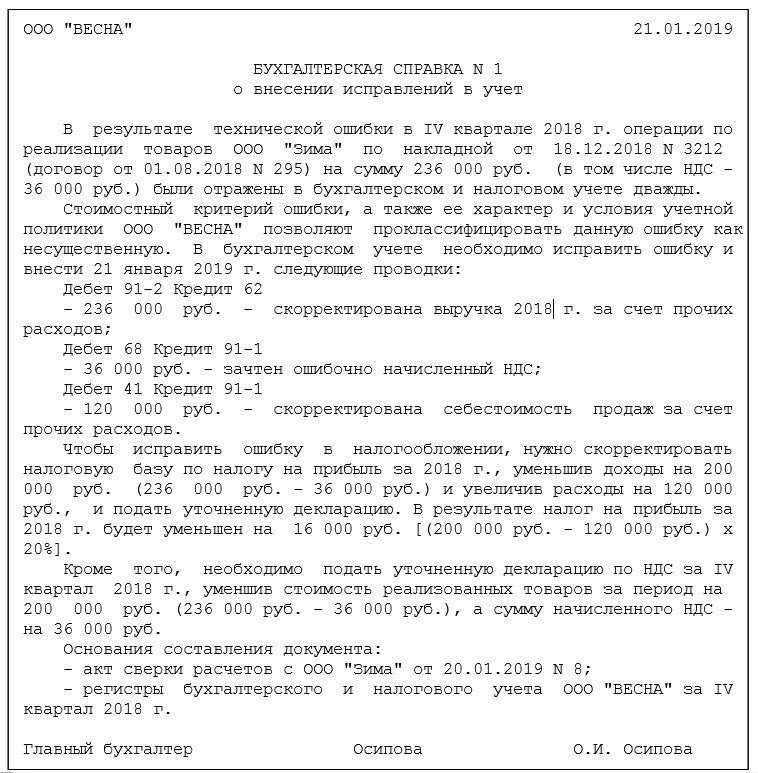

Основным документом, которым Налоговый кодекс регламентирует оформлять исправления в учете, является бухгалтерская справка. В этом документе указываются те операции, которые подлежат корректировке, причины, приведшие к ошибочным записям, верные корреспонденции счетов и суммы операций.

Это первичный документ, форма которого официально не разработана и не утверждена. Поэтому, компании самостоятельно придумывает эту форму, и указывают ее в приложении к учетной политике. Однако есть ряд реквизитов, которые бухгалтерская справка обязательно должна содержать:

• наименование и дата документа;• официальное название организации;• содержание операции и ее измерители;• должности и ФИО ответственных лиц, их личные подписи.

Бухгалтерская справка – главное официальное разъяснение о сделанных исправлениях. К ней прикладываются копии первичной документации, содержащие ошибку и перерасчеты. Именно этот пакет документов поможет вам в критической ситуации объясниться с инспекцией.Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Рассмотрим несколько практических примеров оформления документа.

Ошибка в учете – корректировка при помощи справки

Основной способ исправление ошибки в расчетах – доначисление или сторнирование определенной суммы.

Пример1: переплата зарплаты.ООО «Праздник» начислило и уплатило заработную плату своему сотруднику Лебедеву Н.А.: в марте 5000 рублей, в апреле – 4500. В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле зарплата составила 4500. Сотрудник пошел навстречу бухгалтерии и согласился внести в кассу переплату. Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ.Бухгалтером была составлена бухгалтерская справка, сделан перерасчет и следующие проводки:Д26 К70 – 500 руб. Сторно лишней суммы начисленной зарплаты.Д70 К68 – 65 руб. Сторно лишней суммы удержанного налога на доходы.В день внесения работником переплаты в кассу:Д50 К70 – 435 руб. Излишне выплаченные денежные средства внесены в кассу.Что касается переплаты по НДФЛ, образовавшейся по итогам марта, она была зачтена при следующей уплате налога.

Отражение операции с дополнительными расчетами

Бухгалтерская справка – универсальный документ. Он предназначен не только для фиксации изменений в учете в текущем периоде, но и для отражения прибылей или убытков прошлых лет, обнаруженных в прошлые годы. А также он выручит сотрудника бухгалтерии, в случае необходимости оформить операцию, для которой не предусмотрено унифицированной формы. В таком случае составляют справку-расчет, чтобы зафиксировать не только сумму операции, но и процедуру ее расчета.

Возьмем конкретный пример из практики. Бухгалтерские справки идеальны для оформления распределения расходов при раздельном учете, которые в бухгалтерском учете принимаются полностью, а в налоговом – исключительно в пределах нормы.

Пример 2: принятие представительских расходов.

ООО «Праздник» 15 марта организовало официальную встречу представителей партнерской компании и провело переговоры. На мероприятие ушло 400 000 рублей представительских расходов. Напомним, что такие затраты при расчете налога на прибыль принимаются в размере не более 4% от ФОТ в том периоде, в котором они были произведены.

Компания ежеквартально отчитывается по налогу на прибыль. Представительские расходы аккумулируются на 26-м счете.

30 марта бухгалтер ООО «Праздник» определил норматив представительских расходов и оформил бухгалтерскую справку.

Подтверждение операции с контрагентом

Довольно часто в практике отношений с контрагентами встречаются операции взаиморасчета. Их также можно оформить при помощи бухгалтерской справки.Также этот документ пригодится, если вы являетесь арендатором.

Роль документа в учете

Любая хозяйственная операция из жизнедеятельности учреждения должна найти свое отражение в бухгалтерском учете, и эта тема — далеко не новость для бухгалтеров. Каждый факт деятельности должен быть подтвержден документально. Внесение записей без подтверждающей первичной документации недопустимо.

Для большинства операций финансово-хозяйственной деятельности предприятия предусмотрены специальные унифицированные бланки первичной документации. Применение унифицированных форм не обязательно, и бланки можно разработать самостоятельно или же доработать существующие. Однако многие организации предпочитают применять унифицированные формы первички и учетных регистров.

Но далеко не все события хозяйственной жизнедеятельности экономического субъекта могут быть отражены специальными бланками. Для определенного рода операций нет ни форм, ни нормативов учета. Но это не означает, что такие факты можно скрывать, то есть не отражать в бухучете. Именно для таких операций предусмотрены специальные бланки первичной документации — бухгалтерские справки.

Бухгалтерской справкой можно отразить совершенно любую операцию: от начисления заработной платы или отпускных до формирования себестоимости готового продукта или расходы на оплату налогов в бюджет. Данный бланк первичной документации универсален и позволяет раскрывать обязательные реквизиты для регистрации фактов в учете.

Инструкция по заполнению

В подавляющем большинстве случаев соответствующая документация заполняется в электронном виде с помощью специализированного программного обеспечения

При этом важно не забывать об установленных нормах, применяемых при заполнении

Инструкция по оформлению такого документа заключается в следующем:

- должно быть указано точное название бюджетной организации;

- должны быть проставлены прочерки в пустых разделах;

- все даты указываются в точном соответствии с реальным положением дел;

- наличие даже самых незначительных опечаток в рамках данного документа не допускается.

Ниже представлен актуальный образец заполнения справки в табличном виде:

|

Актуальное название осуществляемой операции |

Нумерация документации |

Дата составления |

Номер счета |

Сумма (в рублях) |

|

| по дебету | по кредиту | ||||

| Списание суммы в качестве платы по арендному соглашению | 45 | 01.04.2017 | 140130485 | 15726945 | 150 000 |

| Списание долговых обязательств по начисленным пени | 45 | 01.04.2017 | 149349900 | 126474733 | 15 000 |

| Зачисление суммы на счет, находящийся за пределами основного баланса | 45 | 01.04.2017 | 04 | нет | 125 000 |

Стоит отметить, что порядок заполнения полей напрямую определяется в зависимости от определенных сумм, установленных в рамках налогового учета. В тех случаях, когда начисления и выплата установленных средств определяется по платежным ведомостям, то более целесообразным является оформление по каждому структурному подразделению организации.

В рассматриваемую документацию всегда включаются следующие разделы, которые носят исключительно информационный характер:

- данные об организации, включая ее актуальные реквизиты и полное название;

- налоговые вычеты имущественного и социального характера;

- актуальная кодификация совершаемых операций;

- общая величина доходов за определенный отчетный промежуток времени и размер удержанных налоговых сборов.

Стоит помнить о том, что назначение документа и его корректный порядок, в полной мере регламентируются нормами законодательства.

Форма для скачивания

Бланк рассматриваемой справки был принят специальным Приказом Министерства финансов Российской Федерации 30.04.2015 года вместе с другими формами первичной документации и регистрами. Индекс 0504833 указывает на порядок нумерации, которая содержится в государственном классификаторе управленческой документации. Изначально соответствующая справка предназначалась для организаций, которые осуществляли свою деятельность в государственном секторе.

Среди них стоит выделить следующие:

- органы государственного управления;

- органы местного самоуправления;

- пенсионный фонд РФ;

- федеральная служба страхования населения;

- прочие бюджетные учреждения, относящиеся к государству или муниципалитетам.

Установленная форма бухгалтерской справки включает в себя, помимо основополагающих реквизитов организации, следующие установленные позиции:

- наименование операций и правовой документации для каждого конкретного учетного этапа;

- номер справки;

- фактическая дата формирования;

- номер счета по кредиту или дебету – в качестве таких счетов могут выступать счета организаций как бюджетного, так и коммерческого сектора;

- сумма осуществленных операций.

Ключевым основанием для отражения в рамках бухгалтерского учета той или иной операции из бухгалтерской справки выступает заполненная уполномоченным бухгалтером отметка о принятии справки к учету. Это говорит о том, что при заполнении данной отметки могут быть в дальнейшем осуществлены все сопутствующие записи в специальных учетных регистрах.

В бухучете каждую операцию оформляют первичным учетным документом. Один из наиболее значимых в бухучете бюджетных организаций первичных документов – Бухгалтерская справка (форма 0504833). Ее применяют в различных ситуациях. Например, когда нужно исправить ошибку в бухучете или перевести арендованное имущество на балансовый счет.

Расскажем, для каких целей можно применять Бухгалтерскую справку (форма 0504833), кто ее должен заполнять и как. В статье вы сможете скачать пустой бланка формы 0504833 и заполненный образец.

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

https://youtube.com/watch?v=M5Eu7deiiyM

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.