Порядок поощрения

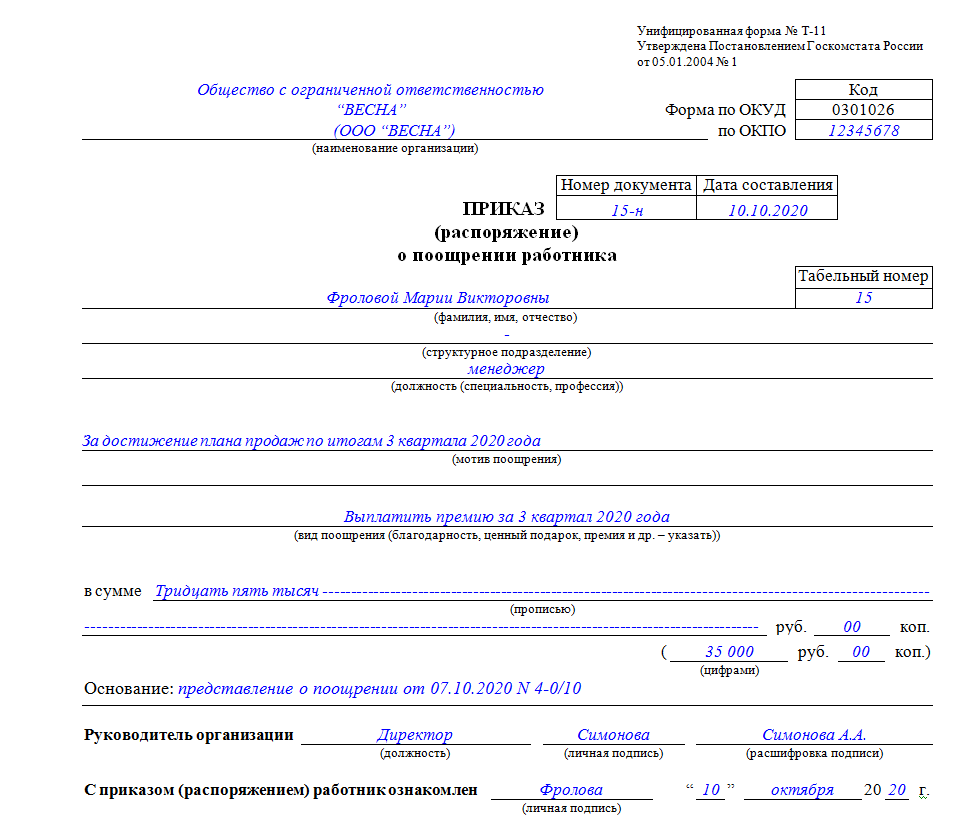

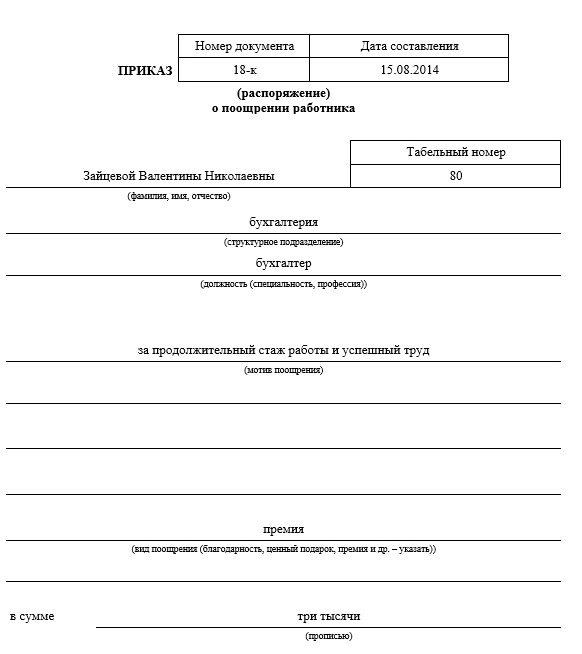

Рассматриваемый вид вознаграждения оформляют в виде приказа о поощрении работника на бланке Т-11 (утв. постановлением Госкомстата России от 05.01.2004 № 1).

Основаниями для издания этого документа служит:

- правоустанавливающая деловая бумага;

- отчеты о проделанной работе сотрудника.

Другим критерием может выступать служебная записка о поощрении работника, образец которой готовят в свободной форме. Обычно эти документы исходят от закрепленного за данным сотрудником непосредственного руководителя.

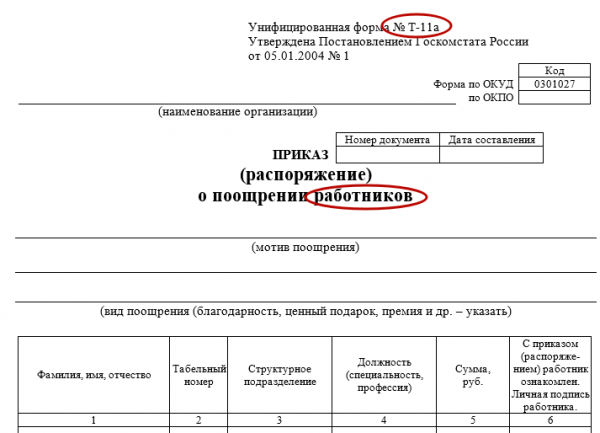

Таким образом, приказ о поощрении за хорошую работу наиболее часто составляют по специальной форме, предусмотренной законодательством РФ. Если на одного работника, то действует форма Т-11, а для нескольких сразу – Т-11а.

Лиц, к которым решено применить поощрительные меры, необходимо ознакомить под роспись с составленным в их адрес образцом приказа о поощрении работника.

Кроме того, этот документ становится основанием для внесения отметки в трудовую книжку, которую следует сделать своевременно – не позднее 7 календарных дней. Причём запись в ней должна полностью соответствовать тексту в приказе. Дополнительно данные о поощрении вносят в личное дело работника.

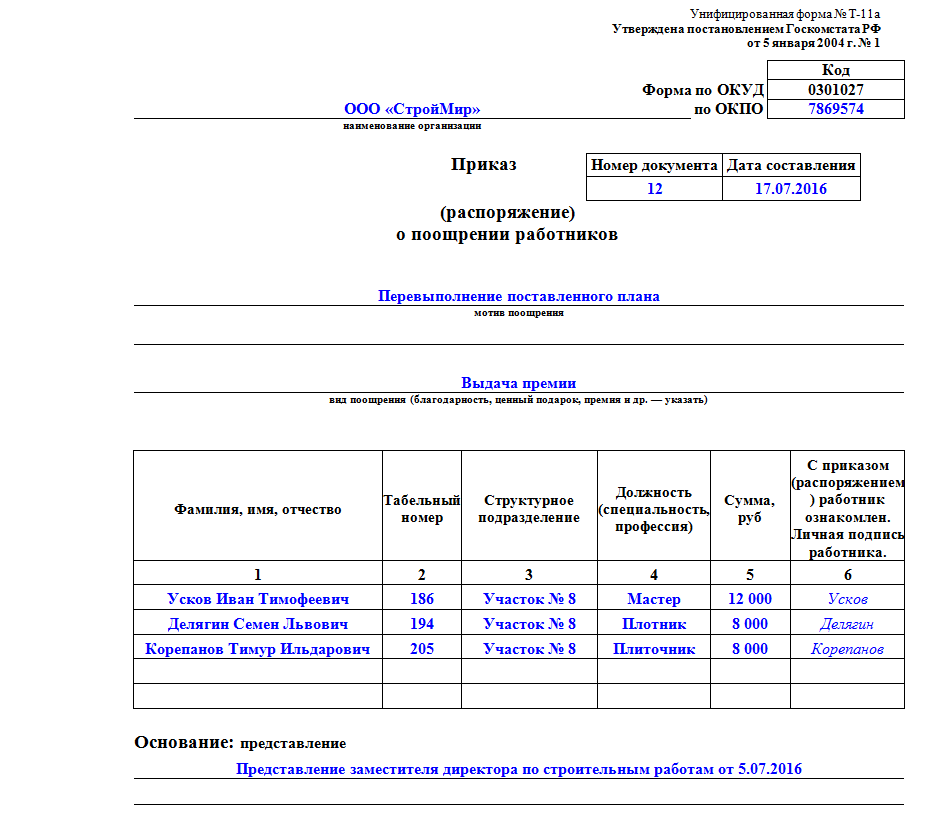

В этом документе следует упомянуть:

- полные инициалы сотрудника – фамилию, имя и отчество;

- его табельный номер;

- должность;

- подразделение, в котором он трудится;

- основания для поощрения – успехи в продажах, день рождения и др.;

- выбранный вид поощрительной меры – благодарность, грамота, подарок или премиальная сумма.

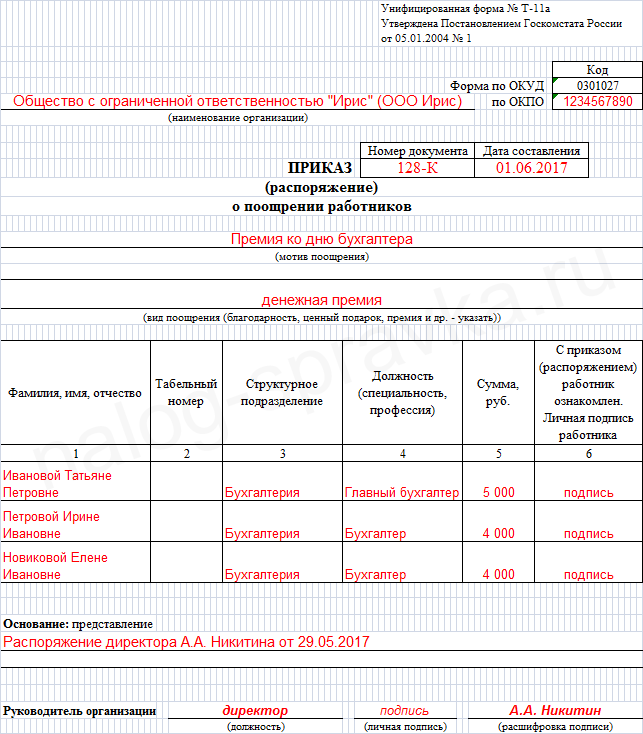

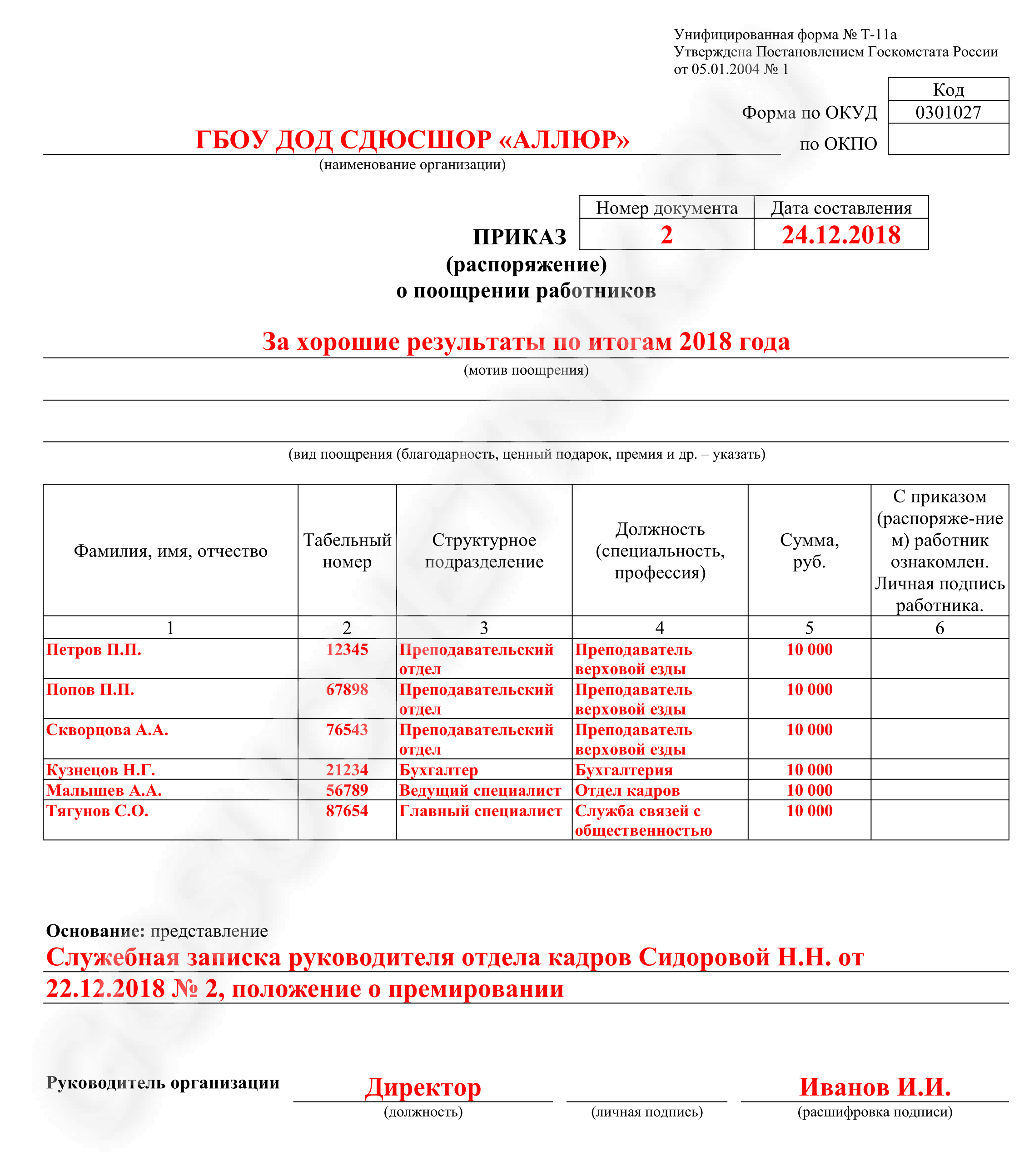

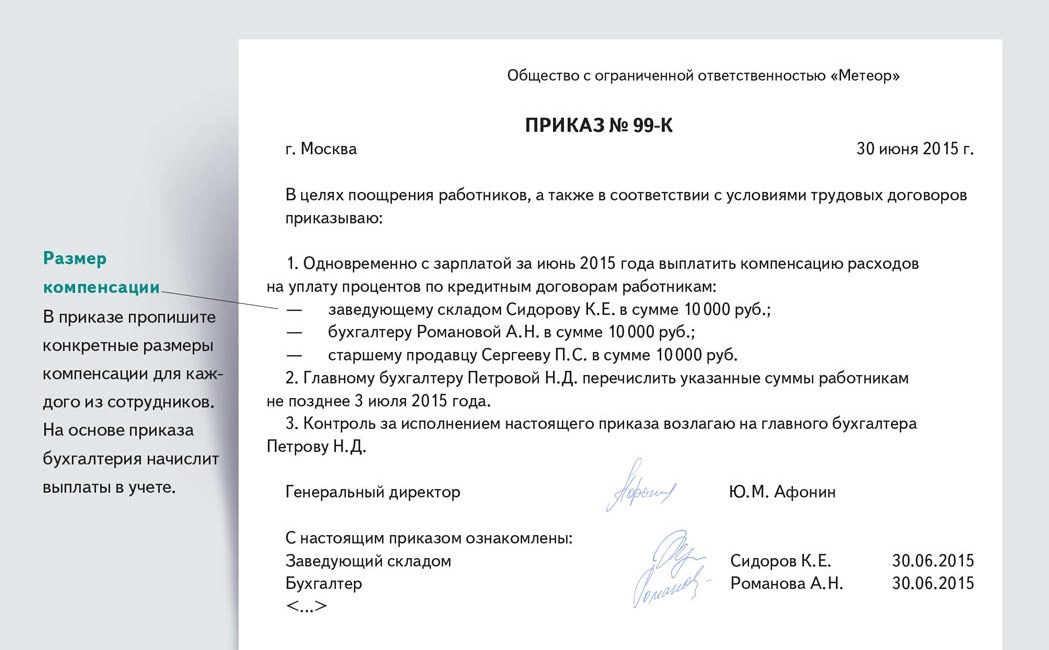

Ниже представлен заполненный образец приказа о поощрении работника бухгалтерии за 1-е полугодие 2017 года:

С каких выплат не нужно отчислять

Такие выплаты существуют, обычно речь о следующих ситуациях:

- Если есть связь с праздничными днями. Например, к какому-либо празднику всему персоналу выдают одинаковые суммы. Тогда считается, что результаты труда не будут учитывать. От названия вознаграждения будет зависеть применение налогообложения. Например, если речь идёт о подарках – то платить налоги не требуется. Но здесь опираются на условия статьи 574 ГПК. Это помогает правильно оформить выплаты с документальной точки зрения.

- Материальная помощь в любое время, если в год она не превышает 4000 рублей на каждого отдельного сотрудника.

Справка! Такие схемы считаются законными, не нарушающими действующее законодательство. Но не нужно увлекаться передачей денег только в форме подарков. У контролирующих органов это в любом случае вызовет дополнительные вопросы.

Страховые выплаты

Статья 20.1 закона №125-ФЗ указывает на обязательность страховых взносов с трудовых начислений.

Поскольку все вопросы работников компании регулируются трудовым договором, то поощрение к празднику попадает под данное определение.

Возможна и альтернативная точка зрения.

Контраргументом в споре о том, имеет ли выплаченная премия отношение к работе, будет то, что размер премии к юбилею не зависит ни от должности, ни от объемов и качества выполненной работы. Судебная практика по этому поводу неоднозначна, заочно определить результат слушания дела в данном случае не представляется возможным.

Документы

Конечно, организация может предусмотреть выплату разовых премий, в том числе к торжественным датам во внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- специальном локальном нормативном акте, например, Положении о премировании (ч. 2 ст. 135, ст. 8 ТК РФ).

Такие премии являются частью системы труда организации. Однако намного чаще премии к юбилею назначаются приказом руководителя компании. Основанием для начисления премии является приказ о поощрении сотрудника или группы сотрудников (формы № Т-11 и № Т-11а соответственно).

Выплачивают премию к юбилею в безналичном порядке или по расчетно-платежной ведомости или расходному кассовому ордеру (п. 4.1, 6 указания Банка России от 11.03.2014 № 3210-У).

Что касается отражения премии в бухучете, то непроизводственные разовые премии относятся к прочим расходам (п. 11 ПБУ 10/99). Они начисляются следующей проводкой:

Дт 91-2 Кт 70 – начислена премия за счет прочих расходов.

Если премия выплачивается за счет нераспределенной прибыли, то проводка будет такой же:

Дт 91-2 Кт 70 – начислена премия за счет чистой прибыли.

Нормативные документы для выплаты

Самыми конфликтными в отношениях между работниками и работодателем являются вопросы, связанные с оплатой труда.

По трудовому законодательству размер и порядок выплаты заработной платы (оклада) носит фиксированный характер (ст.57 ТК РФ).

Выплата премиальных в законодательстве не указывает определенных норм, и не имеет порядка осуществления премирования персонала организаций.

В связи с этим возникает необходимость регламентировать условия и показатели премирования на уровне непосредственно самой организации.

Для этого, предприятие любой формы собственности должно иметь внутренний коллективный договор, который разрабатывается руководством, основываясь на правовые нормы (191 статья ТК РФ). В коллективном договоре должны быть прописаны все критерии, по которым проводиться премирование персонала.

Статья 191. Поощрения за труд

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Также необходимо прописать перечень ситуаций, при которых не производится выплата премий.

Если в данном документе не предусмотрены все процедуры премирования, то необходимо разработать и утвердить , основываясь на деятельность компании (о том, как составить приказ об утверждении положения о премировании, читайте ).

При заключении трудового договора не должно относиться к гарантированной выплате сотруднику. Если будет указано премирование в определенном размере, то можно будет внести изменения в выплате только на основании ст.74 ТК РФ , или с соглашения обеих сторон (ст. 72 ТК РФ).

Статья 72. Изменение определенных сторонами условий трудового договора

Изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных настоящим Кодексом. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.

Поэтому возникает необходимо указывать, что все премиальные выплаты производятся на основании коллективного договора, либо «Положения о премировании».

При выполнении работником всех условий премирования, работодатель не имеет права отказать в выплате премии, даже при увольнении, так как данное действие является дискриминацией при оплате труда (ч.2 ст.132 ТК РФ).

Статья 132. Оплата по труду

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается, за исключением случаев, предусмотренных настоящим Кодексом.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Вне зависимости от того по какому критерию причитается выплата премии, она должна иметь законное основание и сопровождаться необходимым документом.

Вне зависимости от того по какому критерию причитается выплата премии, она должна иметь законное основание и сопровождаться необходимым документом.

Главным основание для этого служит руководителя, где должна быть указана вся необходимая информация.

К основным сведениям, находящимся в документе, относятся:

- название учреждения, без сокращений, как прописано в Уставе.

- Информация о работодателе и сотруднике с указанием полностью ФИО, адрес фактического проживания, должность, наименование подразделения, в котором осуществляется трудовая деятельность.

- Нормативный документ, в котором прописано основание для получения премии (Порядок о премировании, действующий на предприятии, либо Коллективный договор и т.д.).

- Точная сумма премии и основание для ее выплаты (успехи в работе, перевыполнение нормы, высокое качество труда и прочее).

- Другая дополнительная информация, которая имеет не малое значение в определенной ситуации.

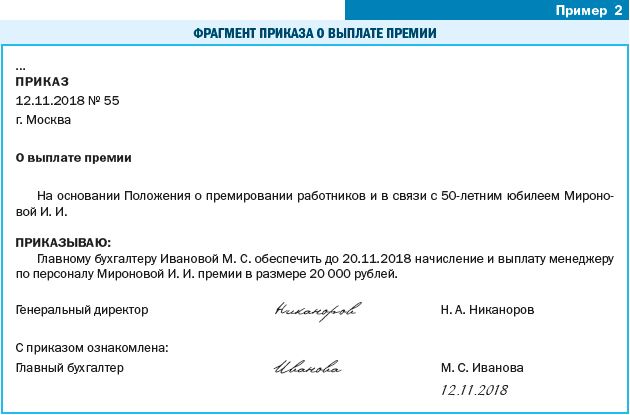

О том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать , а в мы рассказывали, каков порядок начисления поощрения к юбилею.

Визируется приказ руководителем предприятия. После чего, необходимо обязательно ознакомить сотрудника, который собственноручно ставит подпись в журнале учета, представленный ему работником отдела кадров.

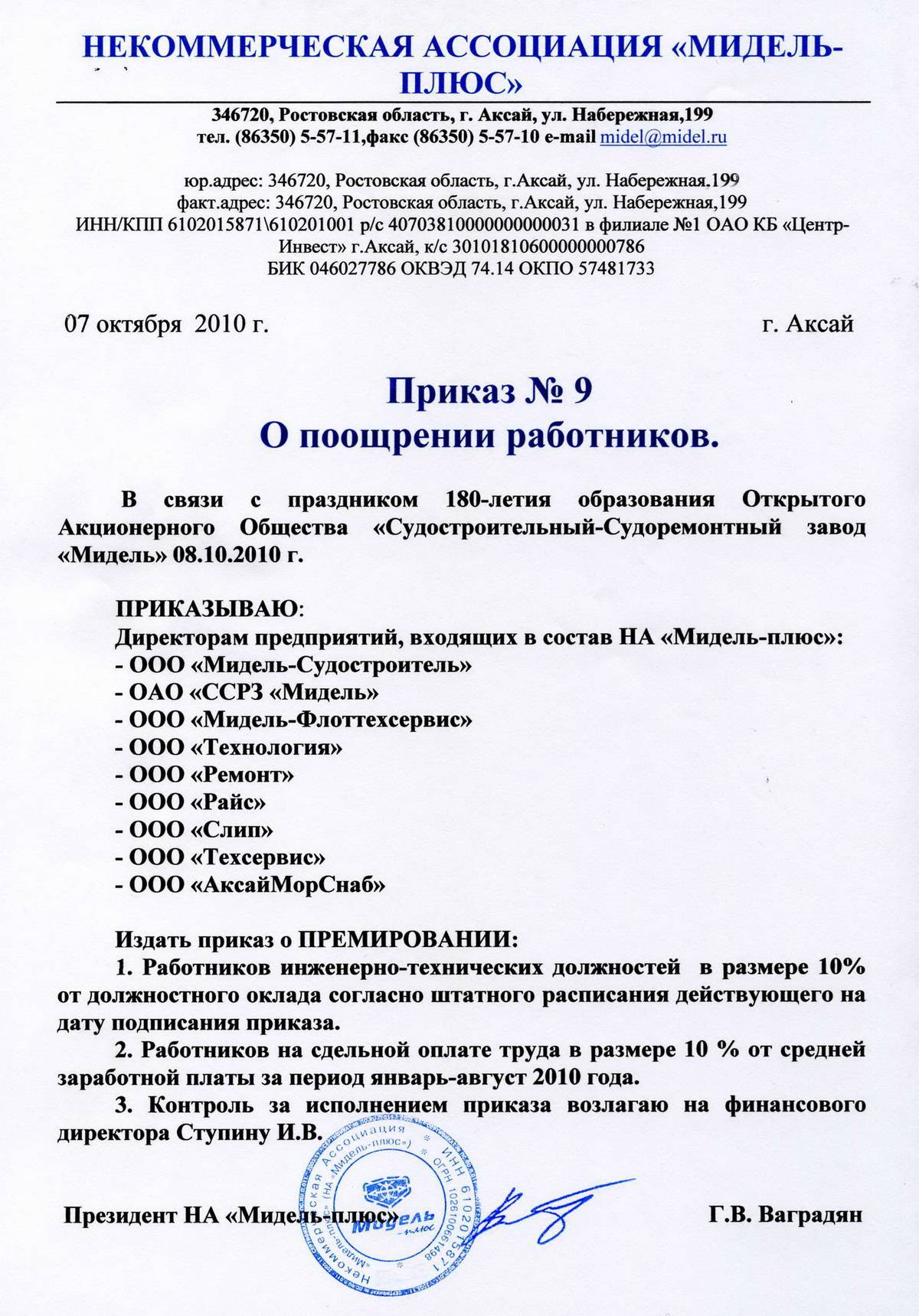

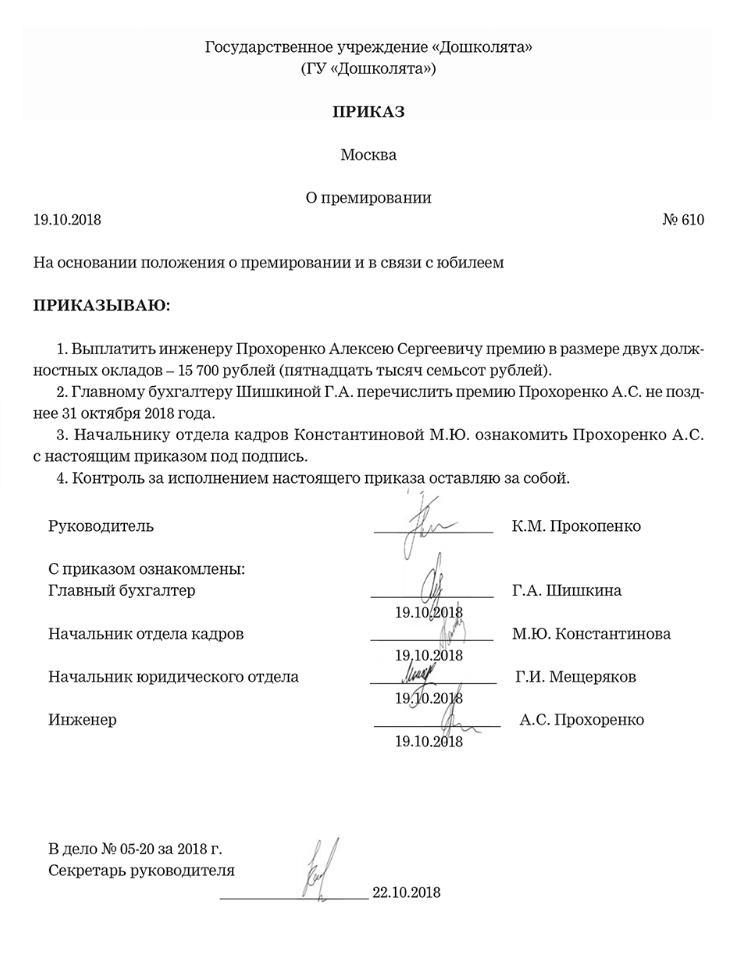

На картинке представлен заполненный документ:

Когда директор бесконтрольно премирует себя же

Проводя проверку деятельности работы директора, вы обнаружили, что реально получаемые директором доходы не соответствуют заработной плате, установленной в трудовом договоре с ним. Выяснилось, что назначенный вами директор, помимо заработной платы, регулярно получает еще и начисляемую сам себе премию.

Это и есть первый способ незаконного получения ваших денег. Незаконен он ввиду следующего.

Трудовым законодательством предусмотрена возможность работодателя поощрять работников, добросовестно исполняющих трудовые обязанности. Однако, директора можно рассматривать как работодателя по отношению к другим наемным работникам, но он не может являться работодателем по отношению к самому себе.

Для руководителя само общество является работодателем. Решение о премировании директора может быть принято только общим собранием участников.

Статьей 40 ФЗ «Об обществах с ограниченной ответственностью» предусмотрено, что порядок деятельности единоличного исполнительного органа общества и принятия им решений устанавливается уставом общества, внутренними документами общества, а также договором, заключенным между обществом и директором. .

В ст.135 Трудового кодекса РФ заработная плата устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда. Условия оплаты труда руководителей организаций и заключающих трудовой договор членов коллегиальных исполнительных органов организаций устанавливаются по соглашению сторон трудового договора.

Таким образом, если в трудовом договоре с директором установлен фиксированный оклад, а информация о премиях отсутствует, есть все основания воспользоваться услугами юриста для инициирования судебного разбирательства.

Нормативная база

В рамках ст.135 ТК РФ заработная плата штатных сотрудников состоит из оклада либо часовой тарифной ставки, а также доплат и надбавок, полагающихся по закону ввиду особенностей занятости.

При этом финансовым поощрением может выступать как бонусы от тех же продаж, так и премии, начисляемые труженикам по результатам отчетного период либо же разово ввиду особых заслуг (к примеру, перевыполнение плана в текущем месяце либо исполнение особо сложного задания с большим успехом и прибылью для организации).

Однако учитывая, что все начисления, начиная от обязательных и оканчивая разовыми в рамках закона, являются доходом и подлежат налогообложению, правила их расчета и начисления должны быть закреплены документально:

- Для установления того же размера оплаты труда на предприятиях разрабатывается Положение о заработной плате.

- Если же речь идет о стимулирующих выплатах возведенных в ранг обязательных — как минимум необходимо разработать Положение о премировании.

При этом для начисления тех же премий одного Положения о материальном поощрении будет не достаточно, учитывая, что повод для начисления поощрений в том или ином месяце необходимо будет подтвердить еще рядом документов. То есть тем же ходатайством с указанием заслуг работника и просьбой о премировании и приказом, на основании которого расчет премиальных выплат уже и будет произведен.

Страховые выплаты

Статья 20.1 закона №125-ФЗ указывает на обязательность страховых взносов с трудовых начислений.

Поскольку все вопросы работников компании регулируются трудовым договором, то поощрение к празднику попадает под данное определение.

Возможна и альтернативная точка зрения.

Контраргументом в споре о том, имеет ли выплаченная премия отношение к работе, будет то, что размер премии к юбилею не зависит ни от должности, ни от объемов и качества выполненной работы. Судебная практика по этому поводу неоднозначна, заочно определить результат слушания дела в данном случае не представляется возможным.

Правила назначения премиальных выплат

Законодательством установлено, что дополнительное денежное пособие должно назначаться с учетом следующих требований:

- справедливо, то есть возможность выплаты поощрения доступна всем работникам или представителям отдельных должностей;

- размер – универсальный или насчитывается по общей формуле;

- основания предоставления одинаковы для всех служащих;

- документальная фиксация оснований и правил предоставления премий работникам.

Если право на премирование утверждено уставными документами предприятия, но не внесено в индивидуальный трудовой договор, то служащий имеет право направить в суд исковое заявление с требованием изменить содержание документа.

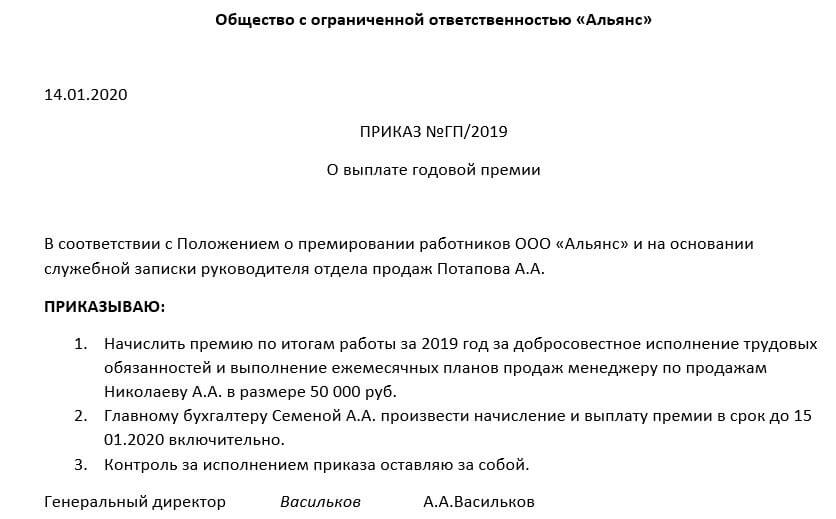

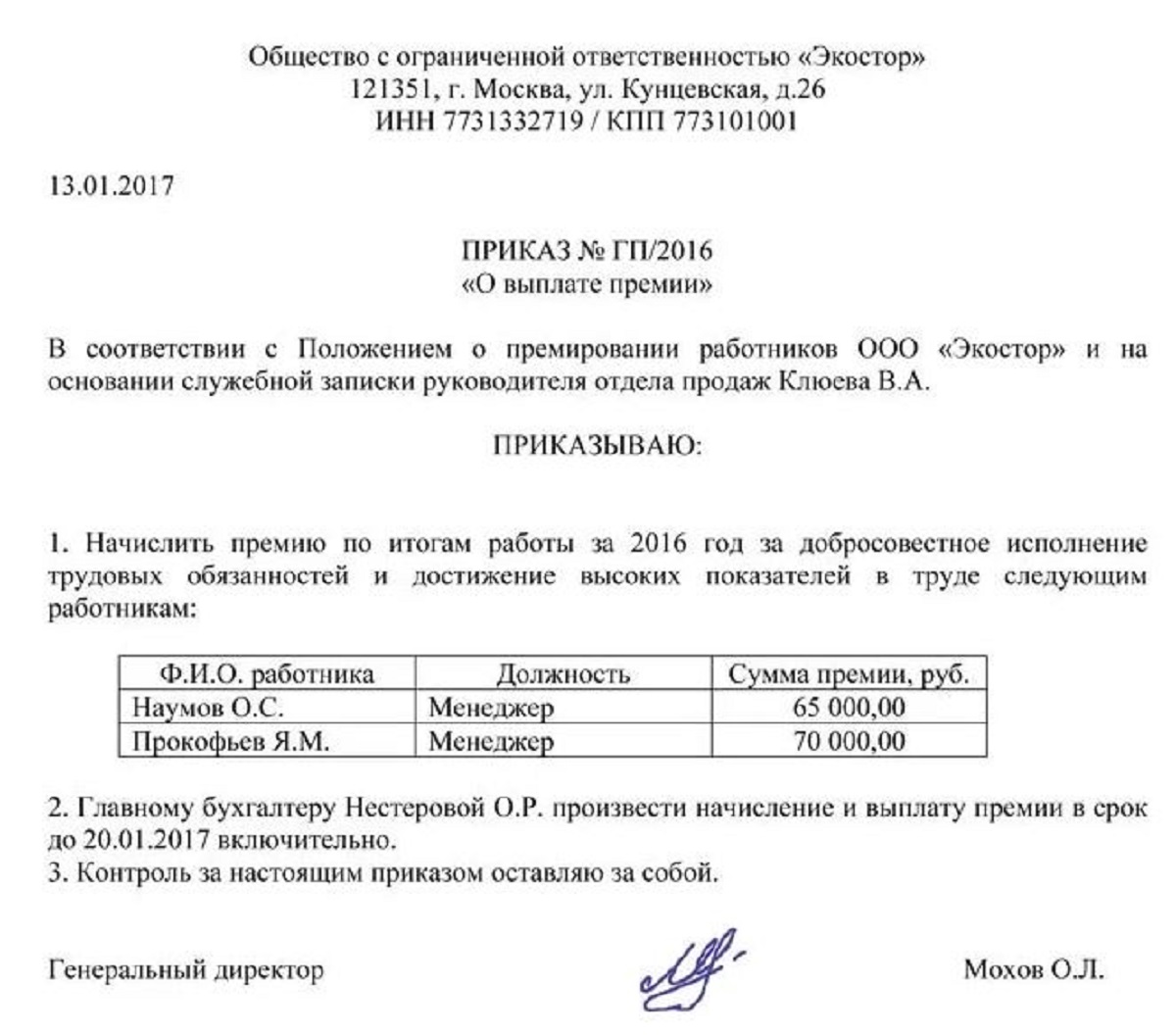

Приказ о премировании сотрудников

Распорядительный документ предприятия – единственное законное основание для премирования служащих. Составляется приказ с учетом следующих правил:

- указание причин, на основании которых предоставляется дополнительная денежная поддержка;

- отображение точной суммы, переводимой служащим;

- внесение ссылки на уставной документ, на основании которого предоставляется премия;

- срок выплаты денег.

Разновидности

Существует единый универсальный бланк (форма Т-11 для премирования одного работника и форма Т-11а для премирования нескольких работников), который принят Государственным комитетом статистики, но его использование необязательно. Начиная с 2013 года, кадровые работники фирм могут самостоятельно разрабатывать универсальные бланки распорядительных документов. В том числе, это касается приказа на премирование.

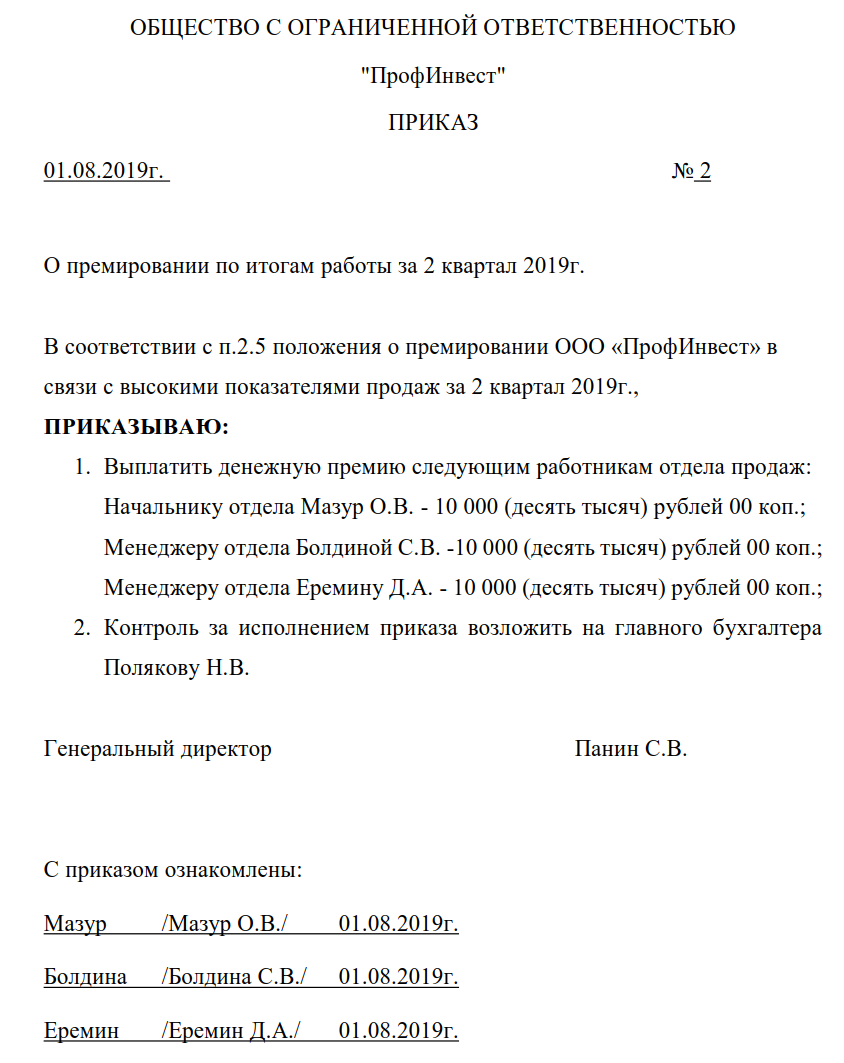

Порядок оформления

Алгоритм:

- подготовка служащим докладной записки с просьбой предоставить денежную премию (обязательно указание оснований предоставления финансовой поддержки);

- передача докладной непосредственному руководителю, который ставит резолюцию на документе, подтверждая достижения работника;

- направление записки директору предприятия;

- проверка оснований предоставления помощи;

- подготовка приказа и ознакомление работника с приказом;

- предоставление поддержки.

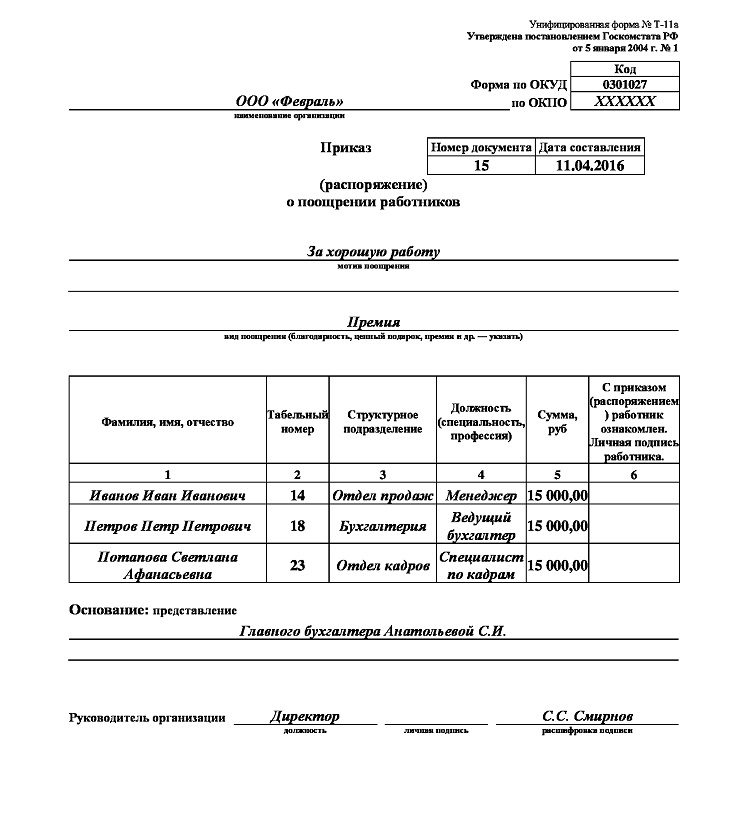

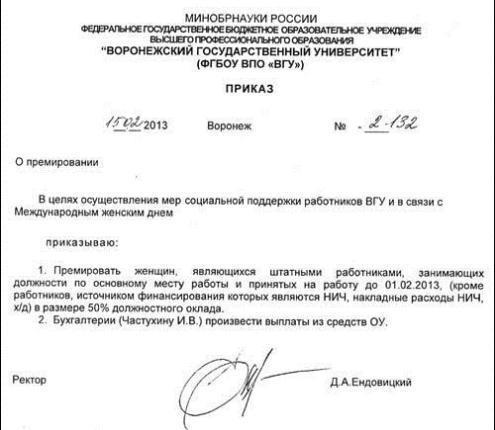

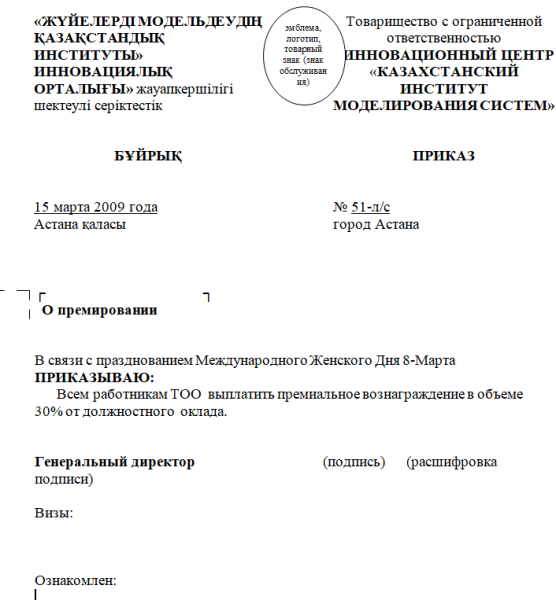

Образец приказа о премировании сотрудников:

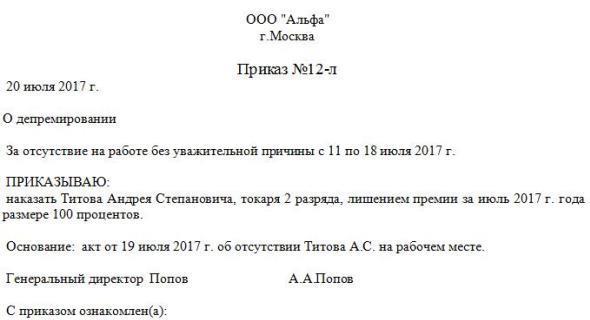

Образец приказа о лишении премии:

Предоставление премий служащим – право предприятия, а не обязанность. Кроме того, существуют виды занятости, при которых премия – обязательная доля заработной платы. Есть ставка, а дополнительно считается премия, рассчитанная за ночные работы, исполнение обязанности в опасных или сложных условиях работы.

Позиция контролирующих органов

При назначении премиальных стоит учесть следующее: Минфин и ФНС неоднократно выступали против исключения юбилейных премий из налогооблагаемой базы (к примеру, письмо Минфина России от 25.10.2018 № 03-15-06/76608), так как в перечне необлагаемых выплат их нет (ст. 422 НК РФ, ст. 20.2 закона № 125-ФЗ). Не исключено, что при проверке контролеры попытаются включить такие суммы в налогооблагаемую базу по страховым взносам. Поэтому работодатель должен быть готов защищать свою позицию в судебном порядке.

Суммы страховых взносов, начисленных с премиальных, включаются в расходы независимо от источника выплаты (п. 1 ст. 264 НК РФ).

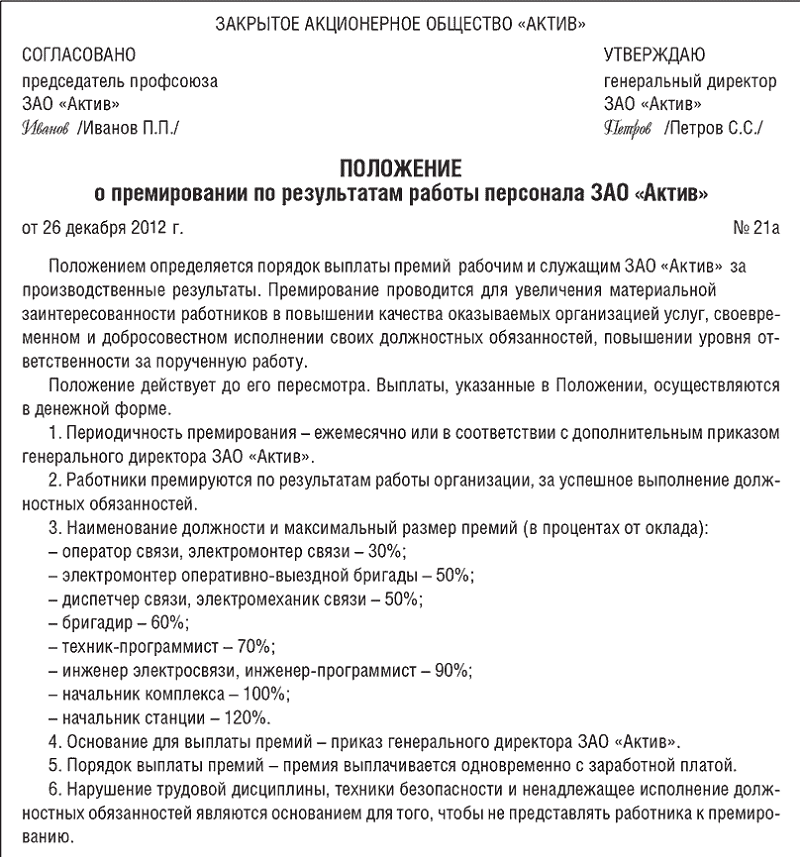

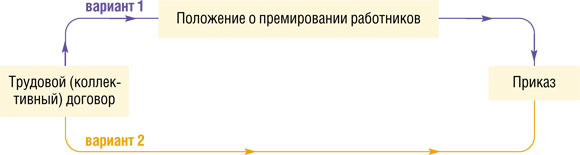

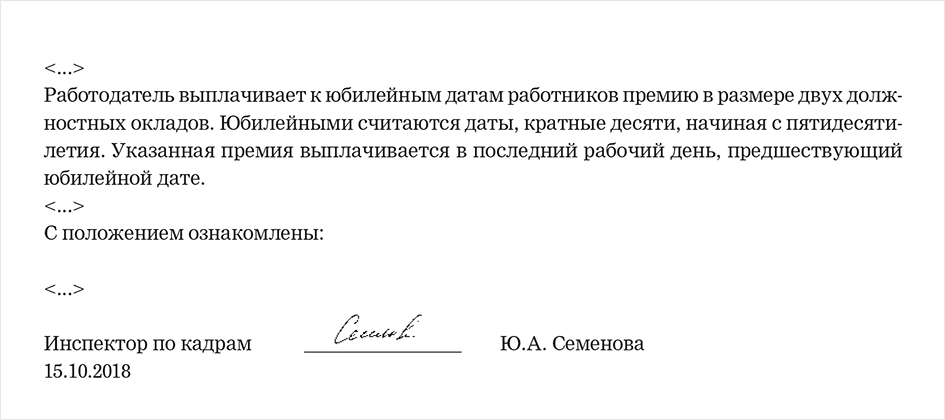

Положение о премировании

Отразить особенности процедуры можно в следующих документах:

- Положение о премировании.

- Индивидуальный и коллективный трудовые договоры.

- Соответствующие локальные акты.

При этом в договорах можно не прописывать подробно весь порядок, который сам по себе должен занять несколько печатных страниц, а только сослаться на документ, в котором есть соответствующая информация

При этом важно ознакомить каждого сотрудника с Положением о премировании под подпись

Таким образом, схема учреждения порядка премирования может выглядеть так.

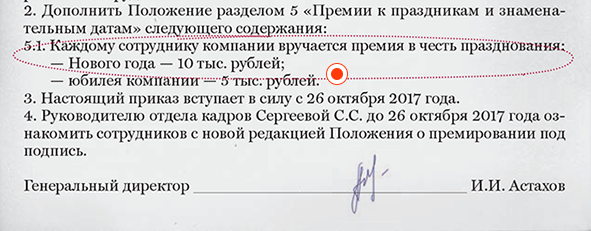

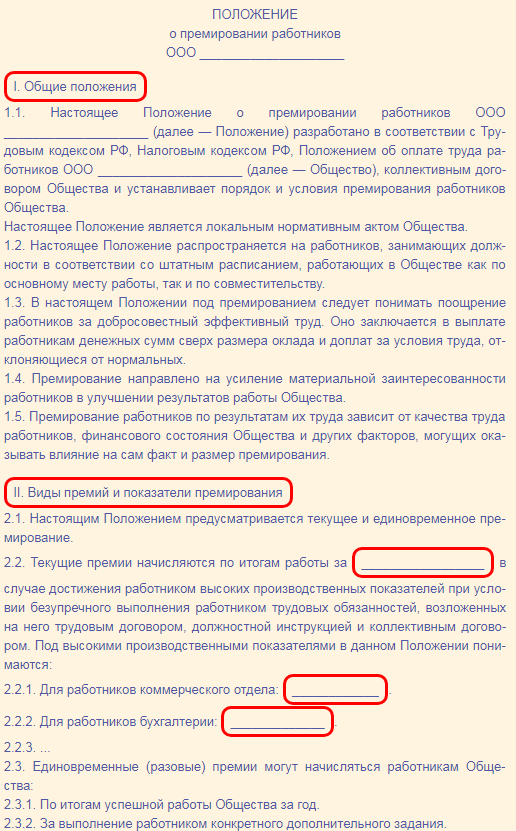

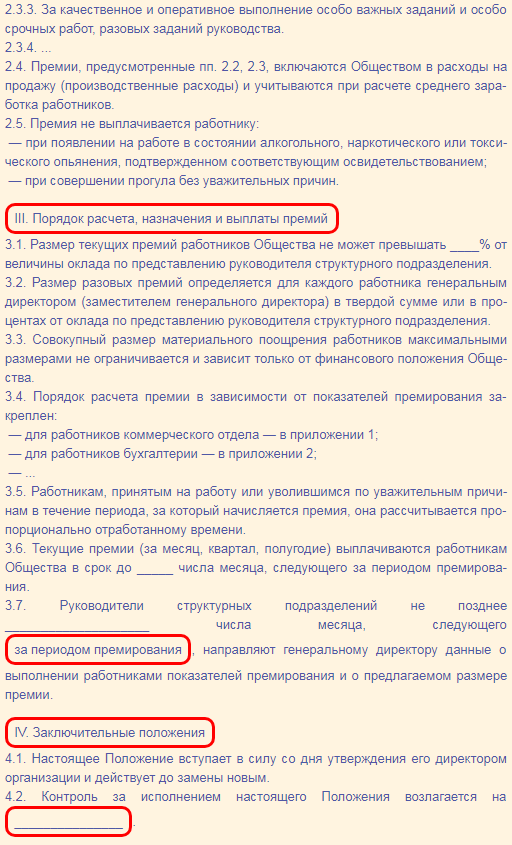

Готовый пример стандартного Положения о премировании представлен ниже.

Отображение премии в бухгалтерии

Все виды премиальных выплат в бухгалтерском учете отражаются по-разному.

Все виды премиальных выплат в бухгалтерском учете отражаются по-разному.

Выбор остается за руководством предприятия, либо другим уполномоченным лицом.

У каждого способа имеются свои отличия.

Все премиальные выплаты относятся к доходу рабочего персонала и являются полностью объектом налогообложения, и требуют строгого учета (об особенностях налогообложения средств, выделенных для премирования сотрудников мы рассказывали ).

Выплаты производственного характера

Допустим, что работник перевыполнил план, и поэтому он премирован на определенный процент от своего оклада. Поскольку этот вид поощрений производственного типа, выплата включается в заработную плату.

Начисление прочих вознаграждений

Начальник посчитал нужным наградить одного из работников бонусом разового характера. Эти финансы учитываются прочими расходами, поскольку относятся к непроизводственным и не входят в состав заработной платы, и выплачиваются, соответственно, из главной кассы (о том, как оформить и отразить в учете выплату разовых премий, мы рассказывали в ).

Как отражается в бухгалтерии:

Заключение

В заключении хочется отметить, что премия – это отличный стимул для любого работника.

С ее помощью можно достичь максимально высокого уровня работы предприятия. Благодаря поощрению за хорошую работу повышается качество труда и производительность.

На предприятиях торговли увеличивается товарооборот. Каждый работник стремится улучшить свои показатели, для того чтобы получить дополнительное вознаграждение. Но самым главным является ответственный подход руководителя к данной выплате.

Необходимо правильно и грамотно оформлять необходимые документы, в том числе и бухгалтерскую отчетность.

Бланк приказа о

премировании по форме Т-11 и Т-11а

Приказ о премировании работников – распорядительный документ о вознаграждении работника за какие-либо особые заслуги, достижения. В виде премии может быть: денежное, материальное вознаграждение, грамота и др.

Для оформления приказа существует два бланка: Т-11 для премирования одного сотрудника и Т-11а для вознаграждения группы сотрудников. Но также можно составить приказ и в свободной форме.

Премия к дню рождения сотрудника подоходный налог

Датой удержания НДФЛ считается день выплаты премиальной суммы наличными в кассе кампании или же день перевода на банковский счет. От полученных средств высчитывается подоходный налог, страховые платежи и осуществляется перевод денег в казну. Заметка: Освобождены от налогообложения те премии, которые указаны в Постановлении Правительства РФ № 89 от 6.02.2001.

Это премии в области науки, образования, культуры и техники. Кроме НДФЛ на премию накладываются расходы на страховые взносы. ст. 7 ФЗ-212 установлено, что любые отчисления в рамках трудового соглашения облагаются выплатами во внебюджетные фонды ПФР, ФОМС, ФСС. Отчисление бухгалтер производит в день фактической выдачи законной премии.

Поэтапное заполнение пунктов

В унифицированной форме предусмотрено заполнение наименования организации с указанием ОКУД и ОКПО. Но это не является обязательным требованием. Достаточно указать наименование компании. Чаще всего, если организация отказалась от использования унифицированных форм, она составляет приказ на фирменном бланке.

Алгоритм составления документа:

- Указывается наименование компании: «Общество с ограниченной ответственностью (ООО) «Эстет».»

- Следующей строкой идут номер приказа, место дата сотавления – «Приказ № 93 г. Москва 10 сентября 2023 года».

- Основной реквизит – ФИО награждаемого сотрудника и должность. В унифицированной форме указывается табельный номер, но реквизит не является обязательным. К примеру, «Сорокину Ольгу Юрьевну — начальника отдела снабжения».

- Далее следует указание на основания, которые явились причиной вручения почетной грамоты. Например, «За многолетнюю добросовестную работу и достигнутые трудовые успехи…».

- В тексте дается указание на вид поощрения – «почетная грамота».

- Внизу подпись ставит руководитель.

Поощряемого работника знакомят с распоряжением под роспись. Иногда назначается ответственное лицо, которое будет отвечать за организацию процедуры награждения, если это не делает сам руководитель.

Вывод: Итак, приказ о награждении почетной грамотой составляется в произвольной форме, можно использовать унифицированную. Документ хранится до 75 лет в компании или передается в архив в составе кадровых.

Образец и примеры заполнения приказа 2024

Законодательно рекомендованы 2 возможные формы этого документа:

Форма Т-11.

Форма Т-11а.

Работодатель вправе использовать любую форму или разработать самостоятельный вариант оформления. Главное – правильно отразить операцию в документах бухгалтерского учета и прочих финансовых бумагах. Основное требование к содержанию – кому начислена премия, в какой точной сумме и на каком основании. Обычно в приказе также отражают ФИО и должность лица, которое отвечает за его реализацию.

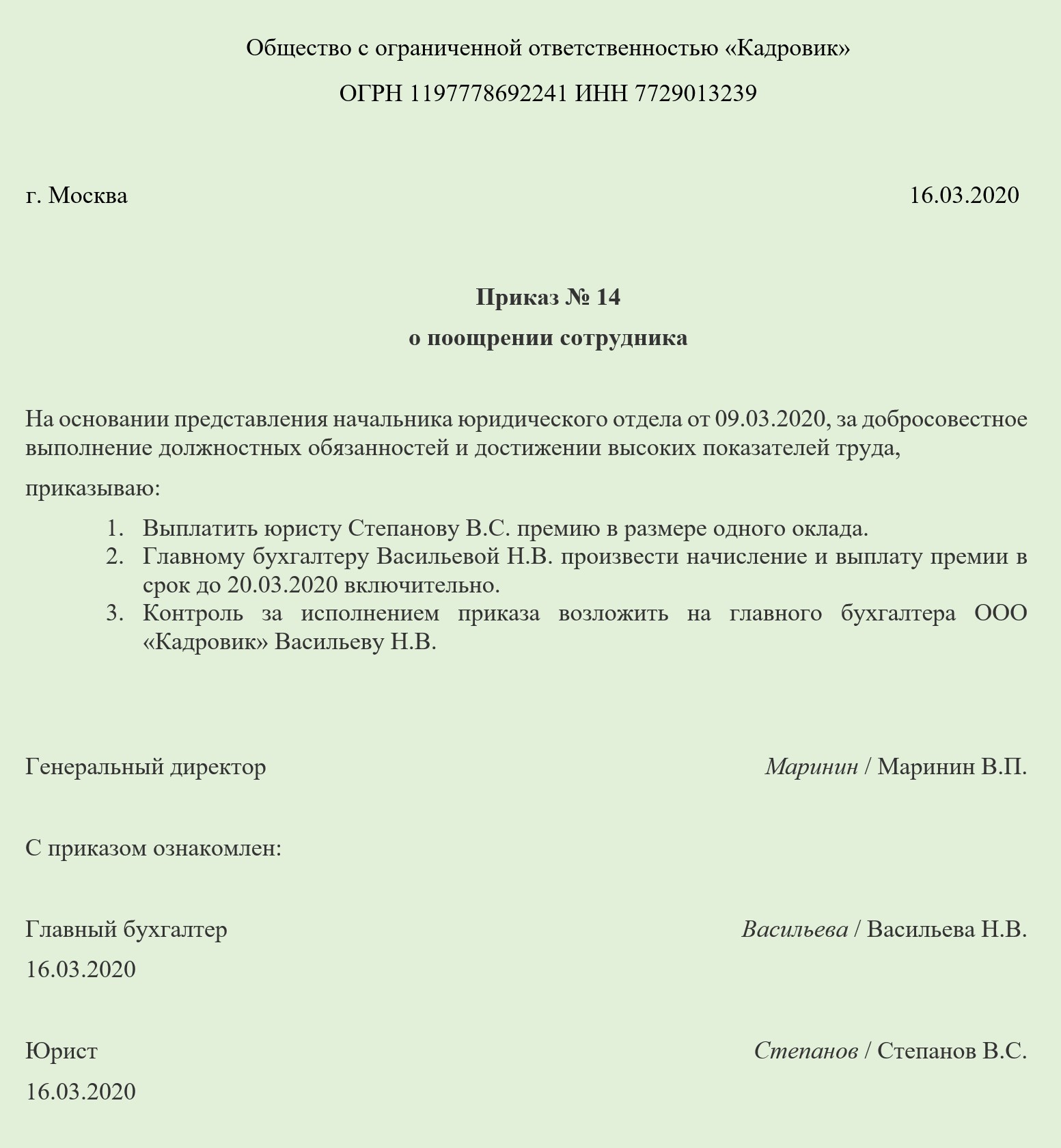

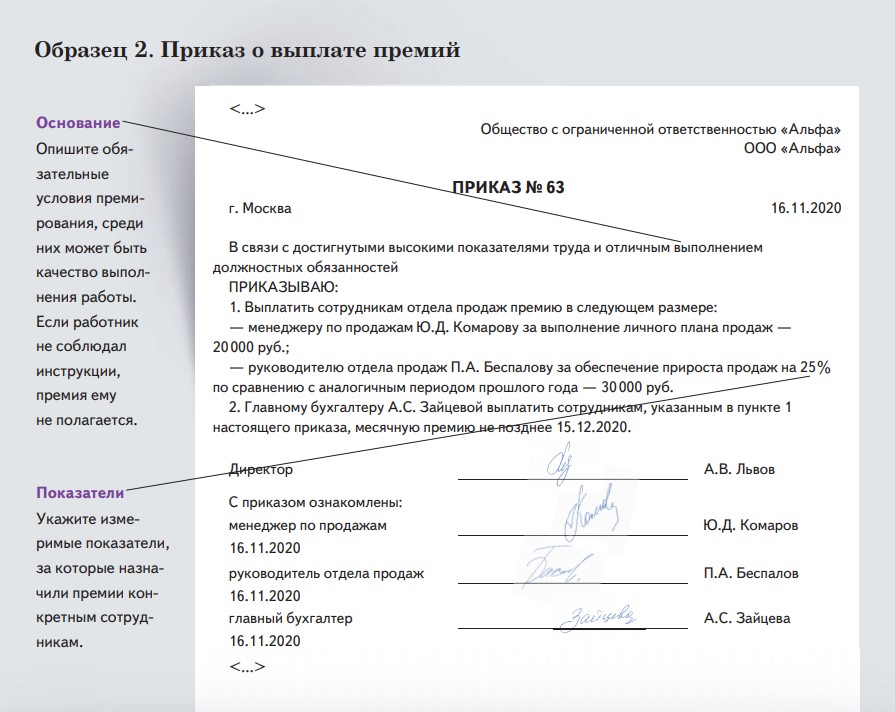

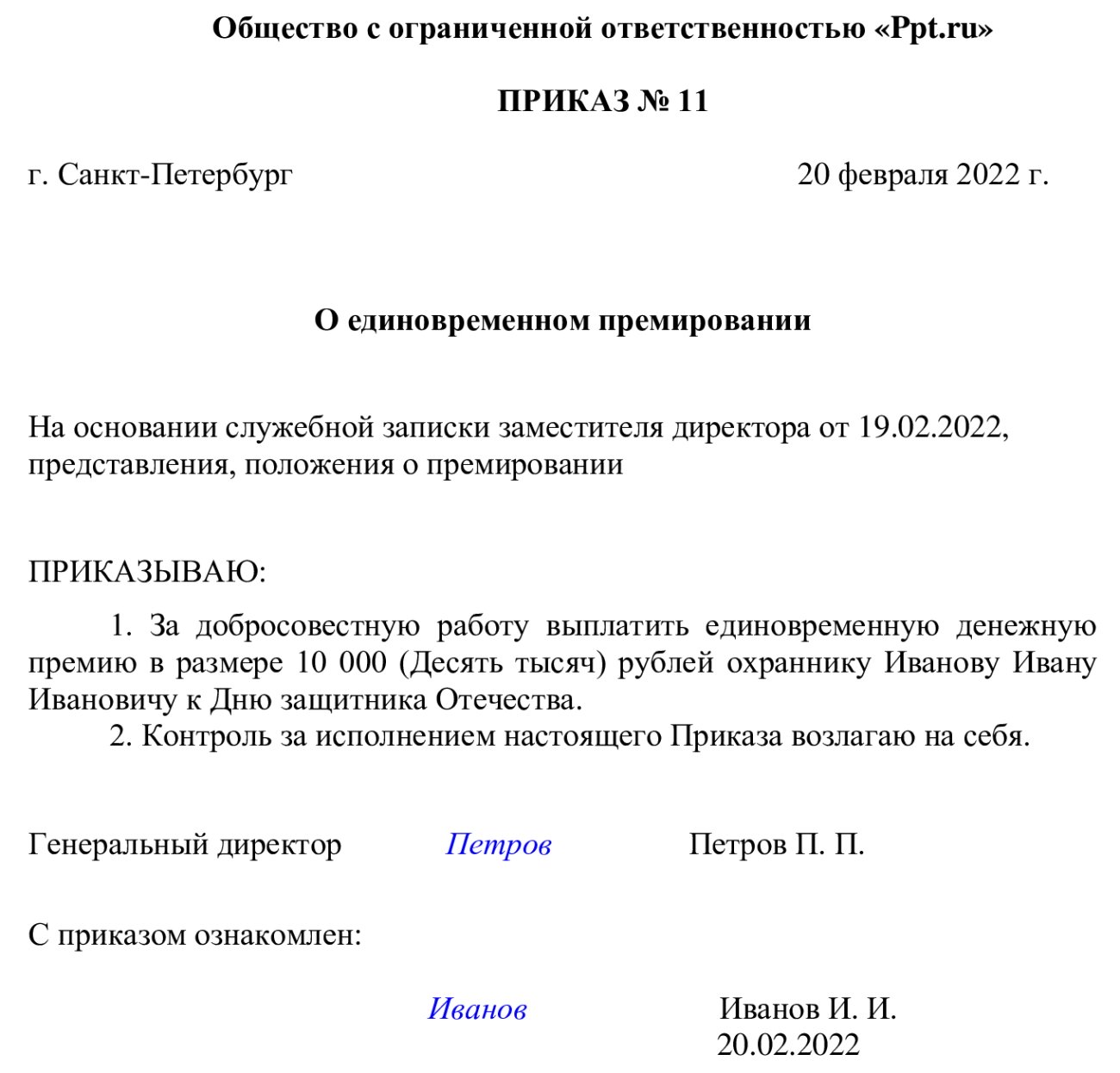

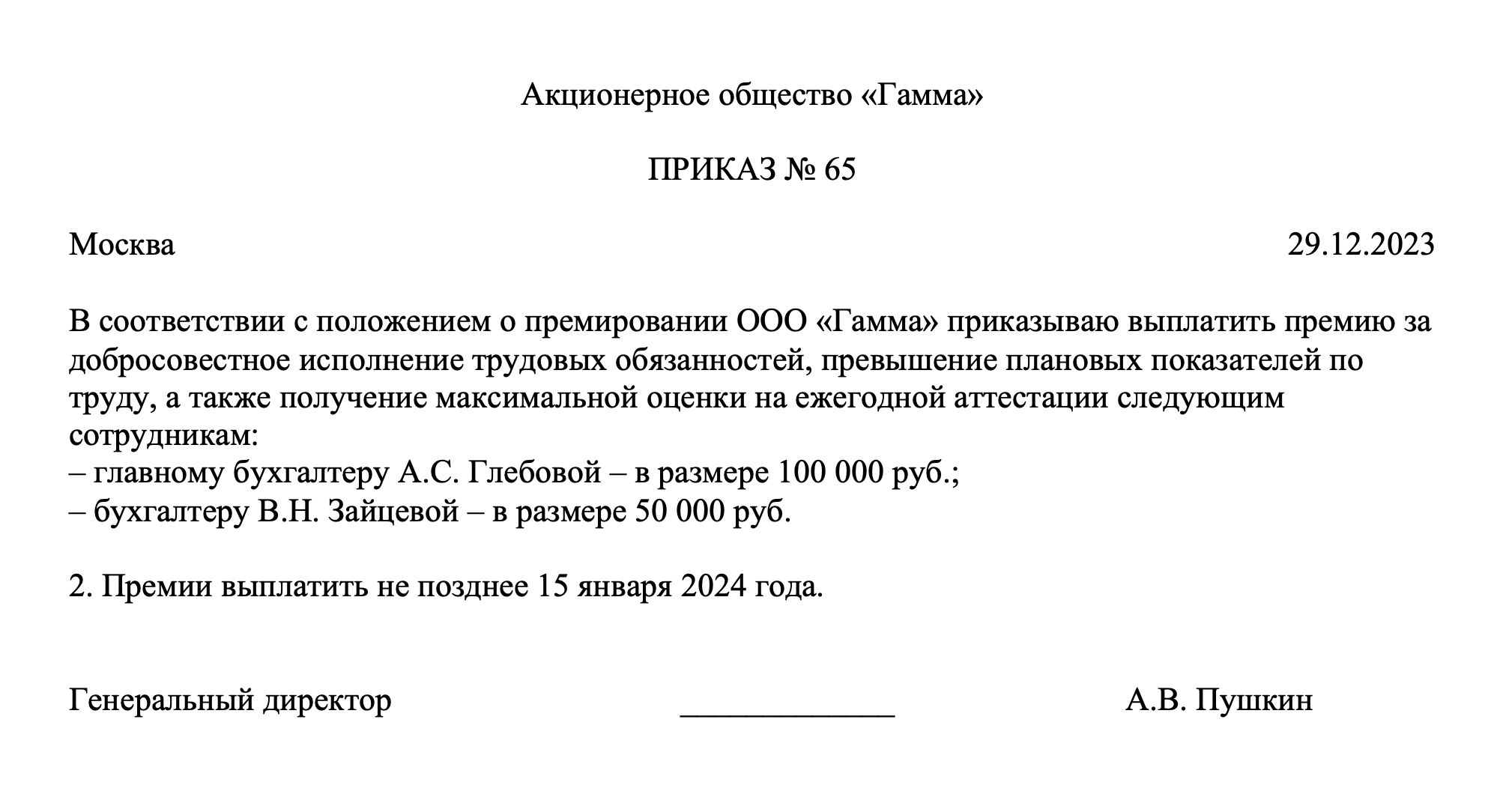

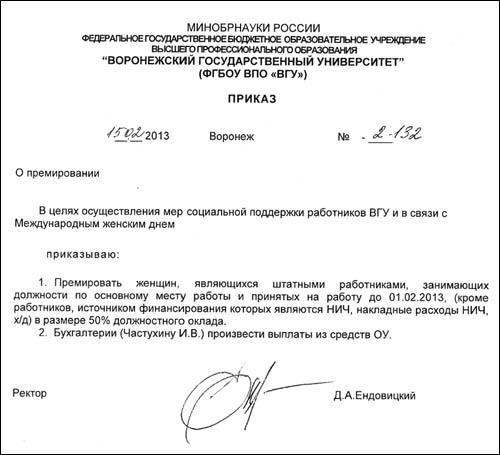

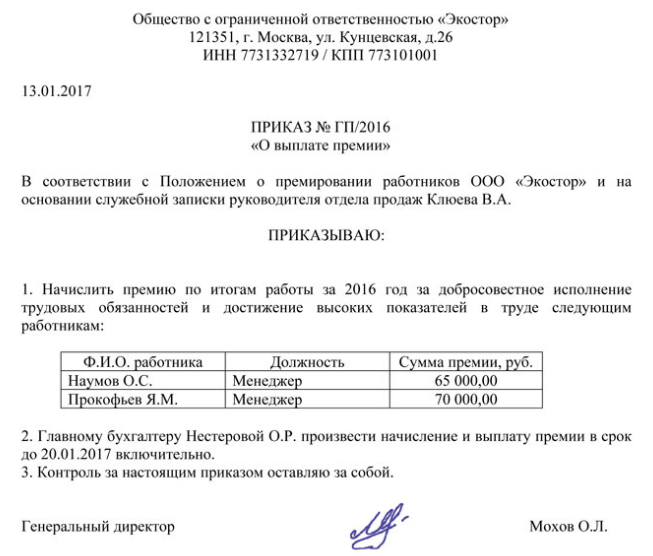

Пример приказа о премировании (в случае с выплатой двум сотрудникам) может быть таким.

Таким образом, документ включает в себя:

- Заглавие – шапка с обычными сведениями: полное наименование фирмы, номер, дата и название приказа.

- Основная часть, в которой перечисляются списком премированные лица (ФИО, должность, табельный номер), основание выдачи и размер суммы. При этом размер может указываться как обычно в цифрах, так и в виде процентного соотношения (например, 10% оклада). Здесь же прописывается, по представлению какого сотрудника начисляется премия, если имела места деловая рекомендация.

- Подпись руководителя, дата и приложение с подписями всех премированных сотрудников о факте их ознакомления с премией.

Облагается ли премия налогом — отвечает специалист

Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл.

23 НК РФ

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ). Налогообложение премии 2017-2018 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

Порядок выплаты премии по трудовому законодательству см.

Итоги

Облагается ли налогом премия к зарплате в 2020–2021 годах? Да, облагается! И как часть оплаты труда облагается не только налогом на доходы физлиц, но и всеми страховыми взносами. Источник, за счет которого начисляют премию, в данном случае значения не имеет. Если же премия нетрудовая, уплаты взносов можно избежать.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

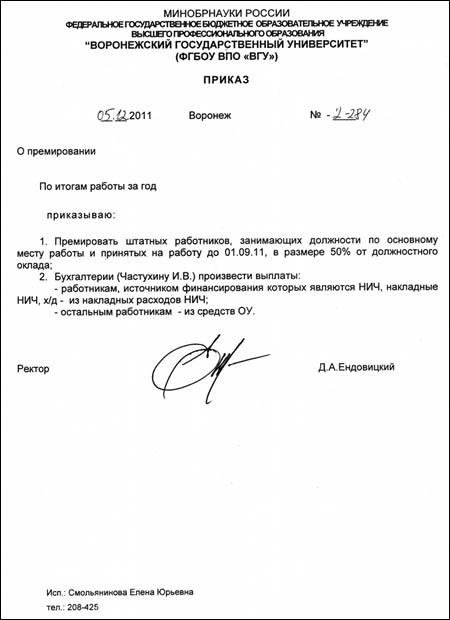

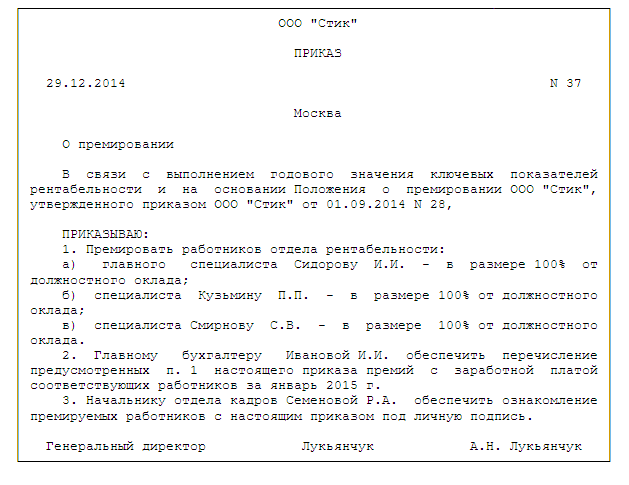

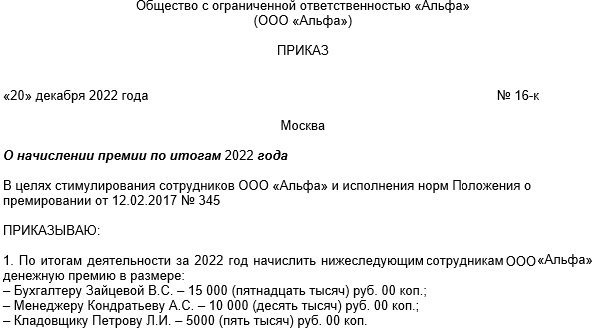

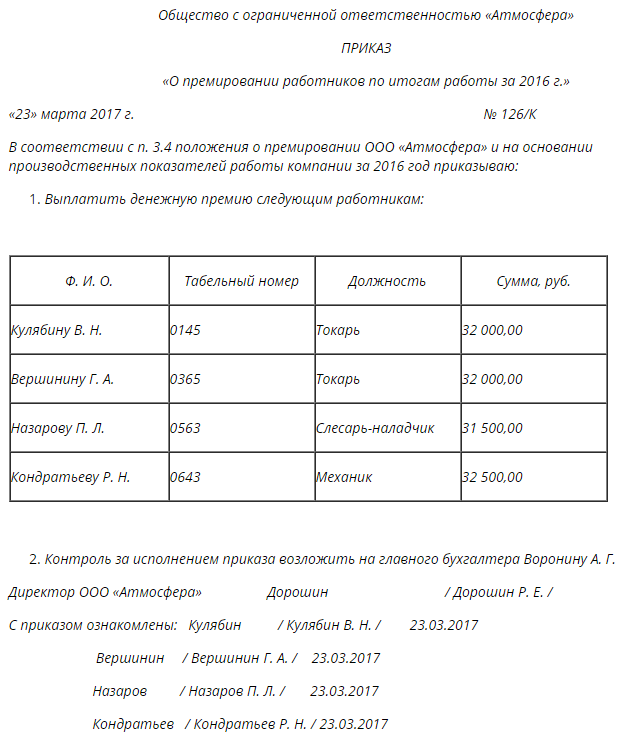

Приказ о выплате премии по итогам года

Премии по итогам года не могут выплачиваться в произвольном порядке. Для того, чтобы все было законно, необходимо издать приказ о премировании.

Приказ может содержать следующие сведения:

- Наименование организации (полное и сокращенное, при его наличии).

- Номер приказа.

- Дату составления документа.

- Табельный номер сотрудника.

- Ф.И.О. сотрудника.

- Структурное подразделение, в котором трудится работник.

- Должность работника.

- Основание для премирования.

- Размер премиальной выплаты.

- Ссылку на документ, который содержит порядок премирования (при наличии).

- Данные о руководителе организации (Ф.И.О., должность).

- Сведения об ознакомлении сотрудника с приказом (Ф.И.О., подпись).

- Дату ознакомления.