Страхование ОСАГО: водитель признан виновным

В этом случае у организации может возникнуть два вида расходов:

на ремонт собственного автомобиля;

на возмещение потерпевшей стороне ущерба, не покрытого страховкой.

Оба вида расходов организация оплачивает за счет собственных средств.

В бухучете затраты, связанные с ремонтом собственного автомобиля, включите в состав прочих расходов (п. 13 ПБУ 10/99).

Если организация ремонтирует автомобиль собственными силами, в учете сделайте проводку:

Дебет 91-2 Кредит 20 (23, 25, 26, 44…)

– списаны расходы на ремонт, выполненный собственными силами.

Если организация ремонтирует автомобиль силами подрядчика (например, в автосервисе), сделайте проводку:

Дебет 91-2 Кредит 60 (76)

– списаны расходы на ремонт, выполненный подрядчиком.

Если по результатам экспертизы автомобиль не подлежит восстановлению, его следует списать с учета.

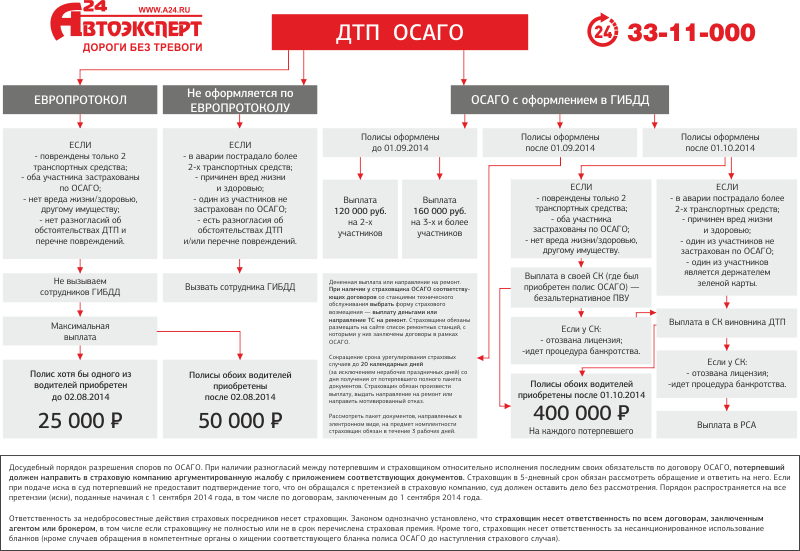

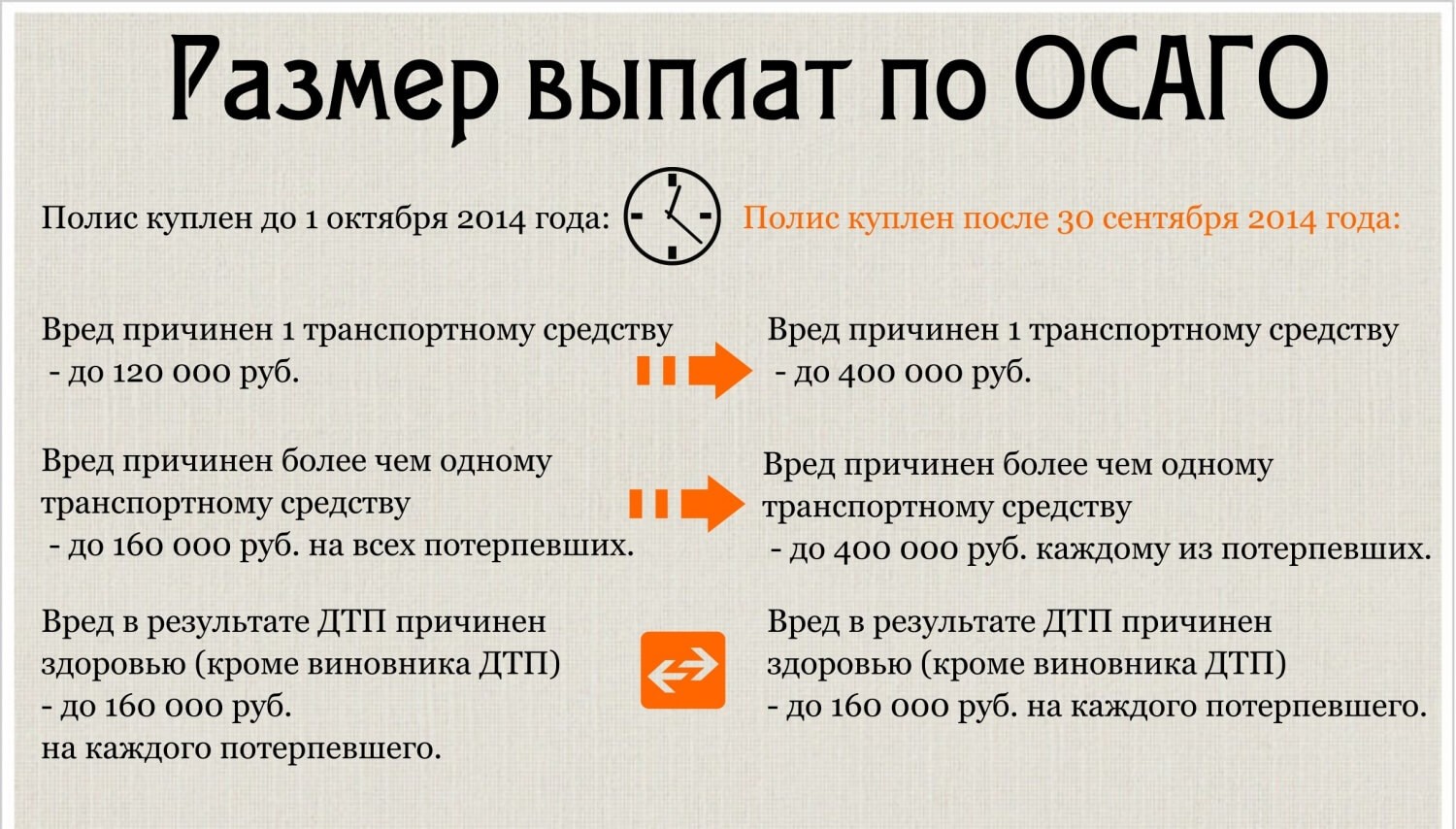

Возместить ущерб, нанесенный автомобилю потерпевшей стороны, организация должна в размере, превышающем сумму страховой выплаты по договору ОСАГО (ДСАГО). Если страховка полностью покрывает причиненный ущерб, выплачивать потерпевшей стороне ничего не нужно. Это следует из положений пункта 3.7 Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П, пункта 1 статьи 1068 и статьи 1072 Гражданского кодекса РФ.

В бухучете сумму возмещения ущерба потерпевшей стороне включите в состав прочих расходов (п. 11 ПБУ 10/99).

Операции, связанные с возмещением ущерба, отразите проводками:

Дебет 91-2 Кредит 76

– отражена задолженность перед пострадавшей стороной сверх суммы, покрытой страховым возмещением (на основании документов, подтверждающих обязательства организации, например, по решению суда);

Дебет 76 Кредит 51 (50)

– погашена задолженность по возмещению ущерба потерпевшей стороне.

Водитель, виновный в ДТП, в отдельных случаях обязан в полной сумме возместить ущерб, нанесенный организации (подп. 6 ч. 1 ст. 243 ТК РФ). Таким образом, из его заработка можно удержать:

сумму, которую организация выплатила пострадавшей стороне сверх страховки ОСАГО (ДСАГО);

стоимость ремонта собственного автомобиля (если автомобиль не был застрахован по договору каско).

Страхование по договорам ОСАГО и КАСКО

Если автомобиль одновременно застрахован по договорам ОСАГО (ДСАГО) и КАСКО (риск «ущерб») и водитель автомобиля организации признан потерпевшей стороной, затраты на ремонт собственного автомобиля покроет страховая компания (п. 3 ст. 10 Закона от 27 ноября 1992 г. № 4015-1).

Суммы поступивших страховых выплат и расходы на ремонт учитывайте в общем порядке.

Если водитель автомобиля организации признан виновным в ДТП, у организации могут возникнуть расходы в сумме возмещения ущерба потерпевшей стороне (в части, не покрытой страховкой по договору ОСАГО (ДСАГО)) (п. 3.7 Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П, п. 1 ст. 1068, ст. 1072 ГК РФ). В бухучете сумму возмещения ущерба потерпевшей стороне включите в состав прочих расходов (п. 11 ПБУ 10/99).

Затраты на ремонт собственного автомобиля покроет страховое возмещение по договору каско. Страховая компания, с которой заключен договор каско, может:

отремонтировать автомобиль за свой счет;

перечислить на счет организации страховое возмещение на покрытие стоимости ремонта автомобиля (полной стоимости автомобиля, если автомобиль не подлежит восстановлению).

Такой порядок установлен пунктами 2 и 4 статьи 10 Закона от 27 ноября 1992 г. № 4015-1.

Если страховая компания самостоятельно ремонтирует автомобиль, то на время ремонта учитывайте его обособленно. Например, к счету 01 можно открыть субсчет «Основное средство, переданное на ответственное хранение».

Суммы поступивших страховых выплат и расходы на ремонт учитывайте в общем порядке.

Расходы в налоговом учёте на ОСНО

Согласно статье 263 Налогового кодекса, оплата страхования учитывается в расходах и участвует в формировании базы по налогу на прибыль. Каждый, кто приобретает, арендует или оформляет в лизинг автомобиль, вправе учесть в расходах издержки:

- на обязательное страхование ответственности;

- на добровольное страхование от различных рисков.

Важно следовать установленному порядку учёта платежей. Если бизнес применяет метод начисления, условия прописаны в статье 272 НК РФ:

- если полис оформляется на один отчётный период (квартал или месяц), затраты учитываются при оплате;

- при оформлении страховки на срок, превышающий один отчётный период, учёт расходов зависит от порядка выплаты страховой премии;

- при единовременной оплате полиса затраты учитывают пропорционально количеству дней в отчётном периоде, в течение которых будет действовать договор.

Когда полис оформляют в рассрочку, правила зависят от наличия в договоре указаний о периоде платежей:

- если период прописан, каждый платёж относят к затратам равномерно, в течение всего отчётного периода, который оплатили;

- если в договоре ничего не сказано о периоде платежей, их распределяют на весь срок действия полиса.

Если компания на ОСНО применяет кассовый метод, нужно руководствоваться порядком из статьи 273 НК РФ. Расходы учитываются на момент оплаты и списываются сразу после того, как она будет произведена.

Согласно статье 149 НК РФ, НДС на выплаты по страховке не начисляется. Речь идёт об услугах страховых компаний, действующих на территории страны.

В налоговом учёте издержки, понесённые на обязательное страхование ответственности, относят к прочим расходам в рамках установленных в РФ тарифов. Выплаты по КАСКО относятся к фактическим расходам.

Если предприятие досрочно расторгнет договор со страховой компанией, та должна вернуть часть премии. Её бизнес не вносит в учёт никак — она не будет ни доходом, ни затратами. При досрочном расторжении договора страховщики удерживают 23% от премии: 3% идут на формирование средств РСА для выплаты компенсации, 20 — на на покрытие расходов, связанных с оформлением и сопровождением действия договоров страховки. Эту сумму нужно учесть в расходах на дату прекращения соглашения.

Вопрос знатокам по лизингу и КАСКО

При его получении вы сделали проводку по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства». Эта проводка должна была быть сделана на всю сумму платежей по договору за минусом НДСпп.

7, 8 ПБУ 6.01; п. 8 Указаний; п. 3 ПБУ 10.99. Стоимость ОС переносится на расходы через амортизацию. Именно она и будет признаваться расходом в бухучетеп. 2 ст. 31 Закона от 29.10.98 № 164-ФЗ; п. 17 ПБУ 6/01; пп. 9, 50 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н. Начисление лизинговых платежей отражается по Дт счета 76, субсчет «Арендные обязательства», в корреспонденции с Кт счета 76, субсчет «Задолженность по лизинговым платежам»п.

9 Указаний. Следовательно, если в период действия договора

Вариант 1: страховая премия квалифицируется в качестве расхода будущих периодов

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету. Они подлежат списанию в порядке, установленном для списания стоимости активов данного вида (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 N 34н).

Действующие ПБУ не предусматривают учет затрат на страхование в качестве актива. Можно сделать вывод, что в таком случае затраты на страхование, относящиеся к будущим периодам, отражаются как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение срока действия договора страхования (письмо Минфина от 12.01.2012 N 07-02-06/5).

Если расходы по страхованию произведены в одном отчетном периоде, но относятся к будущим отчетным периодам, то организация вправе отразить их на счете 97 «Расходы будущих периодов», предусмотрев такой порядок учета в учетной политике. В таком случае в течение срока действия полиса ОСАГО учтенные на счете 97 расходы равномерно списываются в дебет счетов учета затрат на производство или продажу.

В таком случае операции могут быть учтены следующим образом:

Дебет 76 Кредит 51

оплачен разовый платеж по договору страхования;

Дебет 97 Кредит 76

сумма страховой премии учтена в составе расходов будущих периодов на основании полученного страхового полиса;

Дебет 20 (25,26, 44) Кредит 97

списана ежемесячная доля расхода исходя из данных по периоду страхования, указанному в страховом полисе.

В соответствии с соглашением о расторжении договора страхования организация может сделать следующие бухгалтерские записи:

Дебет 76 Кредит 97

отражена сумма страховой премии, подлежащая возврату страховой компанией;

Дебет 91-2 Кредит 97

отражена удержанная со страховой премии сумма штрафных санкций за досрочное расторжение договора (то есть сумма страховой премии, не подлежащая возврату страховщиком);

Дебет 51 Кредит 76

возвращена на расчетный счет страховой компанией сумма премии.

Учет лизинга на балансе лизингодателя: проводки

Автомобили, приобретенные для передачи лизингополучателю, учитываются на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости, исходя из фактических затрат на покупку. Предварительно эти затраты отражаются на счете 08 «Вложения во внеоборотные активы» (пп. 5, 7, 8 ПБУ 6/01, п. 3 указаний об отражении в бухучете операций по договору лизинга). Амортизация по автомобилю начисляется с 1-го числа месяца, следующего за месяцем его передачи лизингополучателю (п. 21 ПБУ 6/01, п. 50 методических указаний по бухучету ОС, п. 5 указаний об отражении в бухучете операций по договору лизинга).

Таблица «Проводки лизингодателя при учете автомобиля на его балансе»

Содержание операции

Первичный документ

Отражение затрат (без НДС), связанных с приобретением автомобиля

08

60

Отгрузочные документы продавца

Отражение НДС, предъявленного продавцом

19

60

Счет-фактура

Принятие к вычету «входного» НДС

68

19

Счет-фактура

Принятие авто к учету

03-лд

08

Акт о приеме-передаче автомобиля, инвентарная карточка учета объекта ОС

Оплата авто продавцу

60

51

Банковская выписка

Передача авто лизингополучателю

03-лп

03-лд

Акт приемки-передачи автомобиля, договор лизинга

Ежемесячно с 1-го числа месяца, следующего за месяцем передачи автомобиля лизингополучателю

Как правильно отразить данную операцию в учете?

Кажется несколько странным, что договор ОСАГО не покрывает хищение транспортного средства, однако для целей страхования от подобных ситуаций существует КАСКО.Если он заключается с конкретной привязкой к угону, то страховая сумма в данной случае не может превышать стоимость автомобиля. Налоговый учет. Никаких особенностей по сравнению с предыдущими двумя видами страхового возмещения данный не предусматривает: полученная сумма считается внереализационным доходом. Портал о финансовой деятельности Через проводку «Дебет 76.01 Кредит 91.01 «Прочие доходы» производится регистрация зачисления. ○ Учет расходов и возмещения при ликвидации транспорта после ДТП. При его получении вы сделали проводку по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета расходов на добровольное страхование от угона и ущерба средств наземного транспорта и сообщает следующее.

Кроме того, достаточно часто владельцы небольших компаний приобретают в лизинг личный транспорт, естественно, до момента выкупа авто у лизинговой компании машина числится за лизинговой организацией. Стоит отметить, что с 2011 года в России использование лизингового транспорта в предпринимательских целях не является обязательным условием оформления договора лизинга.

Учет операций по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8»

Организации, предлагающие страховые услуги, обязаны вести бухучет. Деятельность их контролируется департаментом страхового рынка, существующим при ЦБ.

Вопрос: Как отражаются в бухгалтерском и налоговом учете расходы на страхование имущества (в том числе лизингового, арендованного)? Организация заключила договор имущественного страхования сроком на 12 месяцев (365 дней) и единовременно уплатила страховую премию в сумме 146 000 руб.

Договор страхования действует с 1 марта текущего года (даты уплаты страховой премии) по 28 февраля следующего года включительно. Для целей налогообложения доходы и расходы учитываются методом начисления. Отчетными периодами по налогу на прибыль признаются I квартал, полугодие, девять месяцев календарного года.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого квартала. Посмотреть ответ

Первичная документация

Первичная документация – это бумаги, на основании которых ведется бухучет. Первичка для страховой организации:

- Учредительные бумаги: устав, лицензия.

- Договоры о страховании.

- Бумаги, подтверждающие наступление случая (заявка, страховой акт).

- Бумаги, подтверждающие покрытие убытков.

- Регистры налогового учета.

Страховой компании нужно утвердить график документооборота и формы документов, которые необходимы для нужд бухучета.

https://www.youtube.com/watch?v=PJi4uOxWtnI\u0026t=862s

Как при расторжении договора ОСАГО отражается в бухгалтерском учете страховая премия?

Особенности учета платежей в СРО

Рассматривая особенности учета страховых премий, логично упомянуть о платежах в СРО (саморегулируемую организацию), членство в которой для ряда налогоплательщиков является обязательным условием осуществления их деятельности.

Обязательность взносов в СРО обусловливает необходимость их единовременного учета в НУ на дату платежа. А для БУ, так же, как и для страховых премий, возможны 2 варианта отнесения на затраты:

- Единовременно.

- В течение периода, который налогоплательщик установит самостоятельно, поскольку свидетельство СРО является бессрочным. Обычно такой срок делают равным 3–5 годам.

Способы списания в бухгалтерских проводках для этих вариантов будут точно такими же, как и при учете страховых премий: непосредственно на счета учета затрат со счета 76 или через счет 97.

Однако для целей сближения БУ и НУ здесь лучше принять решение о единовременном учете в БУ.

Списание в течение срока для бухучета может быть оправдано только при больших суммах платежей, которые при их единовременном отнесении на затраты существенно ухудшат показатели бухотчетности.

Списание налоговых разниц отразится по мере учета расходов в БУ проводками Дт 77 Кт 68.

Учет платежей по основным соглашениям со страхователями

Организация делает страховые выплаты при наступлении страховых случаев. Они могут касаться различных сфер:

- Собственности (выплаты делаются на случаи краж, затоплений и прочего ущерба).

- Медицины (выплаты на случай болезни).

- Авто (платежи на случай угона авто).

Как ведется бухучет при страховании предмета лизинга лизингополучателем (сублизингополучателем)?

Страховые выплаты формируются из совокупности всех поступлений от людей, заключивших с организацией страховое соглашение. Выплаты учитываются на счете 22. Сведения о них собираются в регистрах. Аналитический учет осуществляется в разрезе форм соглашений и страхователей. Сведения фиксируются в учете на дату наступления страхового права.

Учет премий

Страховые премии – это выплаты лица в адрес организации. Страховое соглашение вступает в силу или с даты, прописанной в нем, или с даты внесения первой премии.

Как ведется бухучет при страховании груза грузоотправителем?

Компенсация при наступлении страхслучая выплачивается только тогда, когда у лица нет задолженностей по премиям. Все суммы за прошедший период должны быть внесены.

Компенсация, уплачиваемая застрахованному лицу, может засчитываться в счет следующих страховых премий.

Рассмотрим пример. Застрахованному лицу начислено возмещение в размере 50 000 рублей. Были также подтверждены дополнительные траты, связанные со страховым случаем. Лицо решило направить половину из этой суммы в счет следующих платежей по страховке. В этом случае используются эти проводки:

- ДТ22/1 КТ51. Выплата возмещения по страховке.

- ДТ22/1 КТ51. Выплата дополнительных трат.

- ДТ22/1 КТ77/1. Зачет части суммы возмещения в счет следующих страховых премий.

Законность всех выплат подтверждается первичкой.

Учет расходов на приобретение полиса ОСАГО и КАСКО

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили.

Общие правила страхования бюджетных учреждений

Определение 2

Под бюджетным учреждением понимают некоммерческую организацию, которая создана органами государственной власти РФ и ее субъектов, а также органами местного самоуправления с целью реализации своих полномочий, предусмотренных законодательством, в сферах науки, искусства, образования, здравоохранения, физической культуре и спорте, социальной сфере и т.д.

Бюджетные учреждения финансируются за счет средств государственного бюджета.

Целью страхования таких учреждений является перекладывание ответственности по возмещению ущерба, который понесло бюджетное учреждение, на страховую компанию.

Наиболее применяемым на сегодняшний день видом страхования в бюджетных учреждениях является обязательное страхование автогражданской ответственности владельцев транспортных средств (ОСАГО).

Заключать договоры страхования по ОСАГО бюджетное учреждение может как с использованием средств бюджета (если транспортное средство приобретено за счет средств бюджета), так и за счет своих собственных средств, полученных за счет осуществления приносящей доход деятельности (чаще всего это оказание платных услуг). Тарифы на полисы ОСАГО устанавливаются государством и имеют одинаковую стоимость у всех страховых компаний.

Добровольное страхование имущества (в том числе транспортных средств) либо добровольное медицинское страхование в бюджетных организациях практически не применяется и финансируется только за счет средств от предпринимательской деятельности.

Согласно законодательству РФ обязательному страхованию подлежат опасные объекты, которые расположены на территории бюджетного учреждения. В этом случае страховые компании обязаны возмещать ущерб потерпевшим из специальных фондов в зависимости от степени полученного ущерба.

Бюджетные организации обязаны выбирать страховую компанию, с которой заключить договор, согласно требованиям законодательства, в соответствии с которыми они обязаны размещать заказы на поставку товаров, выполнение работ или оказание услуг для государственных и муниципальных нужд.

Размещение заказа может быть осуществлено двумя способами:

- проведение торгов в виде конкурса или аукциона;

- без проведения торгов, а путем запроса котировок, на товарных биржах или если это единственный поставщик товаров, работ, услуг.

Закупка полисов ОСАГО без проведения торгов запрещена законом. В противном случае такие договора признаются недействительными.

Вариант 2: Страховая премия квалифицируется в качестве предоплаты за услуги страховщика.

Этот подход основан на том, что услуги оказываются страховщиком в течение всего периода страхования, т.е. носят длящийся характер. В связи с этим на момент вступления в силу договора страхования условия признания расхода, предусмотренные п. 16 ПБУ 10/99, в отношении страховой премии выполненными не считаются.

Соответственно, уплаченная страховая премия расходом не признается, а учитывается в качестве предоплаты в составе дебиторской задолженности (п. 3, п. 16 ПБУ 10/99).

Данный подход нашел свое отражение в Толковании Р112 «Участие организации в договорах страхования в качестве страхователя» (принято Комитетом БМЦ по толкованиям 27.05.2011, утверждено в итоговой редакции 30.06.2011, далее — Толкование Р112). Произведенная предоплата признается расходом по мере потребления страховых услуг, т.е. по мере истечения периода страхования (п.16, п.18, ПБУ 10/99, п. 8, 11, 13 Толкования Р112).

В этом случае в каждом отчетном периоде в составе расходов признается часть суммы страховой премии (взноса), рассчитанная исходя из общего срока действия договора страхования и количества календарных дней действия этого договора в текущем отчетном периоде.

В таком случае операции могут быть учтены следующим образом:

Дебет 76 Кредит 51

оплачен разовый платеж по договору страхования;

Дебет 20 (25,26, 44) Кредит 76

списана ежемесячная доля расхода исходя из данных по периоду страхования, указанному в страховом полисе;

В соответствии с соглашением о расторжении договора страхования организация может сделать следующие бухгалтерские записи:

Дебет 91-2 Кредит 76

отражена удержанная со страховой премии сумма штрафных санкций за досрочное расторжение договора (то есть сумма страховой премии, не подлежащая возврату страховщиком);

Дебет 51 Кредит 76

возвращена на расчетный счет страховой компанией сумма премии.

В балансе предоплаты (авансы) отражаются в составе строки 1230 «Дебиторская задолженность» в разд. II «Оборотные активы».

Как признаются расходы на страховые полисы

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Действия в случае повреждения или гибели лизингового имущества

Арендованный предмет в период действия договора финансовой аренды может быть поврежден или безнадежно уничтожен. Если страховой случай наступил и его последствия юридически корректно оформлены, лизингодатель вправе рассчитывать на компенсацию ремонта (при повреждении) или убытков в сумме недополученных лизинговых платежей.

Если суммы страховой премии недостаточно для полного погашения убытков, собственник имущества имеет право на взыскание с лизингополучателя разницы.

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Подробнее

Проводки по лизингу автомобиля у лизингополучателя

Стоимость выкупа включена в состав платежей 08 76/ Арендные обязательства Принят на баланс автомобиль и отражена общая сумма долга перед ЛД Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС 19 76/ Арендные обязательства Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой) 01/ Имущество в лизинге 08 Автомобиль введен в эксплуатацию в составе ОС 76/ Арендные обязательства 76/ Расчеты по лизингу Отражен периодический платеж по договору Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС 76/ Расчеты по лизингу 51 (50) Оплачен периодический платеж 68 19 Принят к вычету НДС В части «закрытого» лизингового платежа за истекший период по договору.

Бухучет полисов ОСАГО и КАСКО: проводки

Автострахование – наиболее распространенный вид страховки, подразумевающий получение полисов ОСАГО (обязательного), ДСАГО (добровольного страхования) и КАСКО – страховки от гибели и угонов. Ежегодно предприятия, использующие транспорт, покупают страховки. Учитывают их по-особенному. Расх. по ОСАГО нужно учесть как РОВД. Для учета затрат оптимально было бы использовать счет 97 «Расх. будущих периодов» (РБП), поскольку одноразово произведенные расходы к последующим ОП относиться уже не будут.

Пример учета оплаты СП:

| Операция | Дебет | Кредит | Сумма | Документ |

| Выплачено: СП | 76-1 | 51 | 20700 | Банковская выписка по р/с |

| СП как РБП | 97 | 76-1 | 20700 | СП, ДС |

| Январь: расходы на страховку авто

20700/12 |

26 (44) | 97 | 1725 | Справка-расчет |

https://youtube.com/watch?v=v2z1PYsOTc4%26pp%3DygVY0JrQsNC6INGD0YfQtdGB0YLRjCDQv9C-0LvQuNGBINCa0JDQodCa0J4g0L3QsCDQu9C40LfQuNC90LPQvtCy0YvQuSDQsNCy0YLQvtC80L7QsdC40LvRjA%253D%253D

Бухгалтерский и налоговый учет лизинга у лизингополучателя

В случае наличия в договоре лизинга цены выкупа (в приведённом данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки: Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю) Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга) Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет) Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга) Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств) В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

Учёт страховки при продаже автомобиля

Иногда машину продают до того, как закончится КАСКО. И факт отчуждения автомобиля не прекращает действие страховки. Если автомобиль продают, а страхование ещё действует, права и обязанности по договору переходят к покупателю. Прежний владелец больше не должен учитывать расходы на КАСКО в целях налогообложения.

При продаже автомобиля возможно несколько ситуаций:

- Если стороны сделки отдельно договорились о передаче страховки, ту стоимость полиса, которую прежний владелец ещё не учёл в затратах, включают в стоимость транспорта. Так могут поступить не только плательщики ОСНО, но и упрощенцы.

- Если новый владелец не хочет переплачивать за страховку, ему нужно обратиться к страховщикам за прекращением договора. Возврат оставшихся за полис средств зависит от того, прописано ли такое условие в правилах страхования или соглашении. Если страховая компания перечислит деньги прежнему владельцу, относить их к доходам не нужно.

- Если страховщики не вернут деньги за неиспользованный период, их можно отнести к расходам при прекращении договора.

Учет поступлений по начисленным премиям

Страховая премия оплачивается страхователем по счету компании при заключении договора. Действие договора начинается с даты, указанной в документе или дня внесения первого взноса. На момент наступления страхового случая и возмещения убытков все части страховой премии, положенной к уплате по сроку, должны быть внесены. Сумма, положенная выплате лицу, может быть учтена в счет будущих оплат по заявлению лица.

Пример зачета страховой выплаты в счет будущей оплаты премии

Застрахованное в ООО «Олимп» лицо Петров М.М. имеет право на получение возмещения ущерба по страховому акту в сумме 75 250 рублей. Дополнительно были подтверждены расходы, положенные компенсации, в сумме 8 500 рублей. Страхователь подал заявление о зачете части суммы в размере 35 000 рублей в счет будущей оплаты очередного взноса. О выплатах было вынесено распоряжение директора ООО «Олимп». В учете произведены операции:

- Выплата лицу страхового возмещения: Дт 22/1 Кт 51 на сумму 40 250 рублей;

- Оплата дополнительных расходов: Дт 22/1 Кт 51 на сумму 8 500 рублей;

- Зачет части возмещения: Дт 22/1 Кт 77/1 на сумму 35 000 рублей.

Бухучет строительно-монтажных рисков

Нарушения, даже незначительные, в строительной отрасли могут стать причиной обрушения элементов и даже всего здания. Для снижения затрат на их восстановление заключаются ДС строит. монтажных рисков (ДС СМР). Для фирмы-подрядчика затраты – это расходы на выполняемые по соглашению работы. Страховку СМР проводят как РОВД. На основании Положения по бухучету (ПБУ 10/99) из них складывается себестоимость работ. Издержки признают в отчет. периоде, когда выполнялись СМР, а не когда выплачены деньги.

Пример 3. Предприятие перечисляет деньги страховщику по договору, оформленному на год, тогда средства включают в РБП, а потом на период действия СД они должны быть списаны на затраты.

Учет страхового возмещения по ОСАГО

В бухгалтерском учете сумма страхового возмещения, полученная от страховой компании по договору ОСАГО, признается прочим доходом организации на основании пунктов 8 и 10.2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина России от 06.05.1999 № 32н).

В налоговом учете сумма страхового возмещения, полученная от страховой компании по договору ОСАГО, учитывается в составе внереализационных доходов на основании пункта 3 статьи 250 НК РФ на дату принятия страховщиком решения об осуществлении данной страховой выплаты (подп. 4 п. 4 ст. 271 НК РФ).

Как оформить страхование на лизинговое авто?

Подать заявление на оформление страховки может лизингополучатель, если он договорился об этом с лизинговой компанией. Но чаще всего инициатором страхования и заявителем становится лизингодатель.

Оформление КАСКО проходит в несколько шагов:

- Для обращения в страховую компанию собирается пакет документов.

- Определяются условия страхования, рассчитываются стоимость, сроки, риски, график оплаты. Условия могут меняться в каждом индивидуальном случае.

- Проводится осмотр и оценка состояния машины. В специальном акте фиксируются обнаруженные повреждения, наличие дефектов.

- Стороны подписывают договор страхования. Перед этим рекомендуется досконально изучить условия сделки.

- Оплачивается страховой взнос.

- Страхователь получает договор. Копию страхового полиса лизингодатель отдает получателю лизингового автомобиля.

https://youtube.com/watch?v=BQGWuFZKyLc%26pp%3DygVY0JrQsNC6INGD0YfQtdGB0YLRjCDQv9C-0LvQuNGBINCa0JDQodCa0J4g0L3QsCDQu9C40LfQuNC90LPQvtCy0YvQuSDQsNCy0YLQvtC80L7QsdC40LvRjA%253D%253D