Общее содержание документа о материальном стимулировании

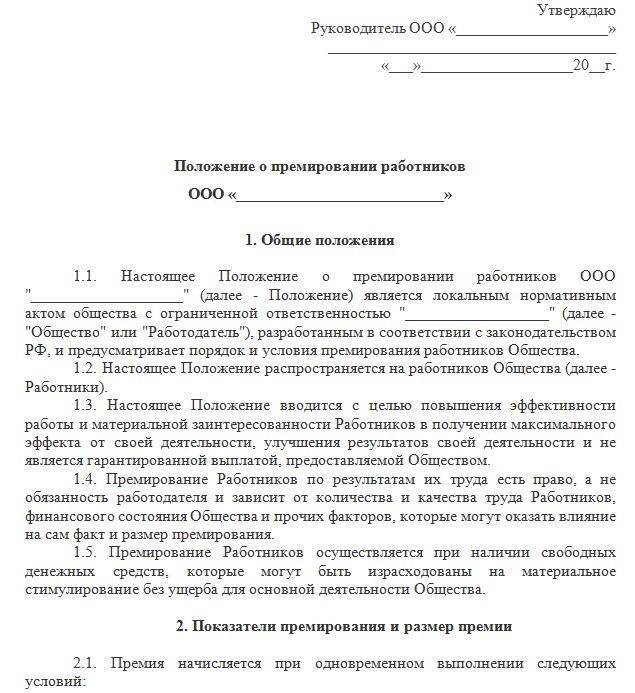

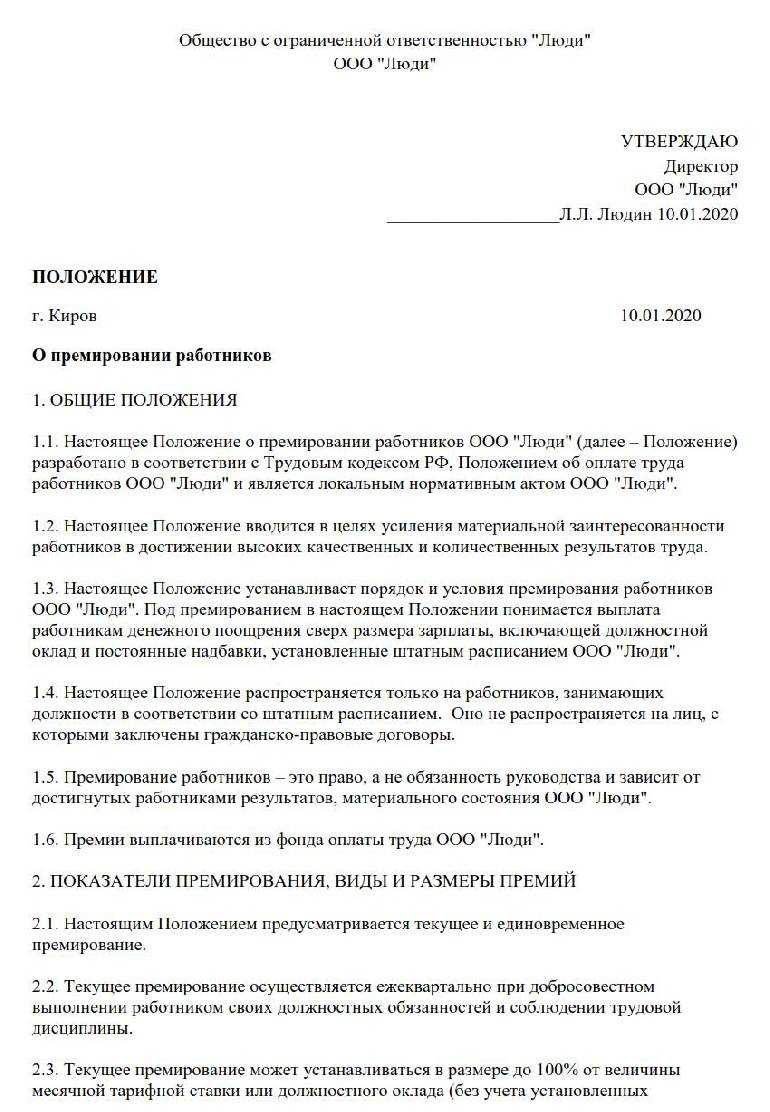

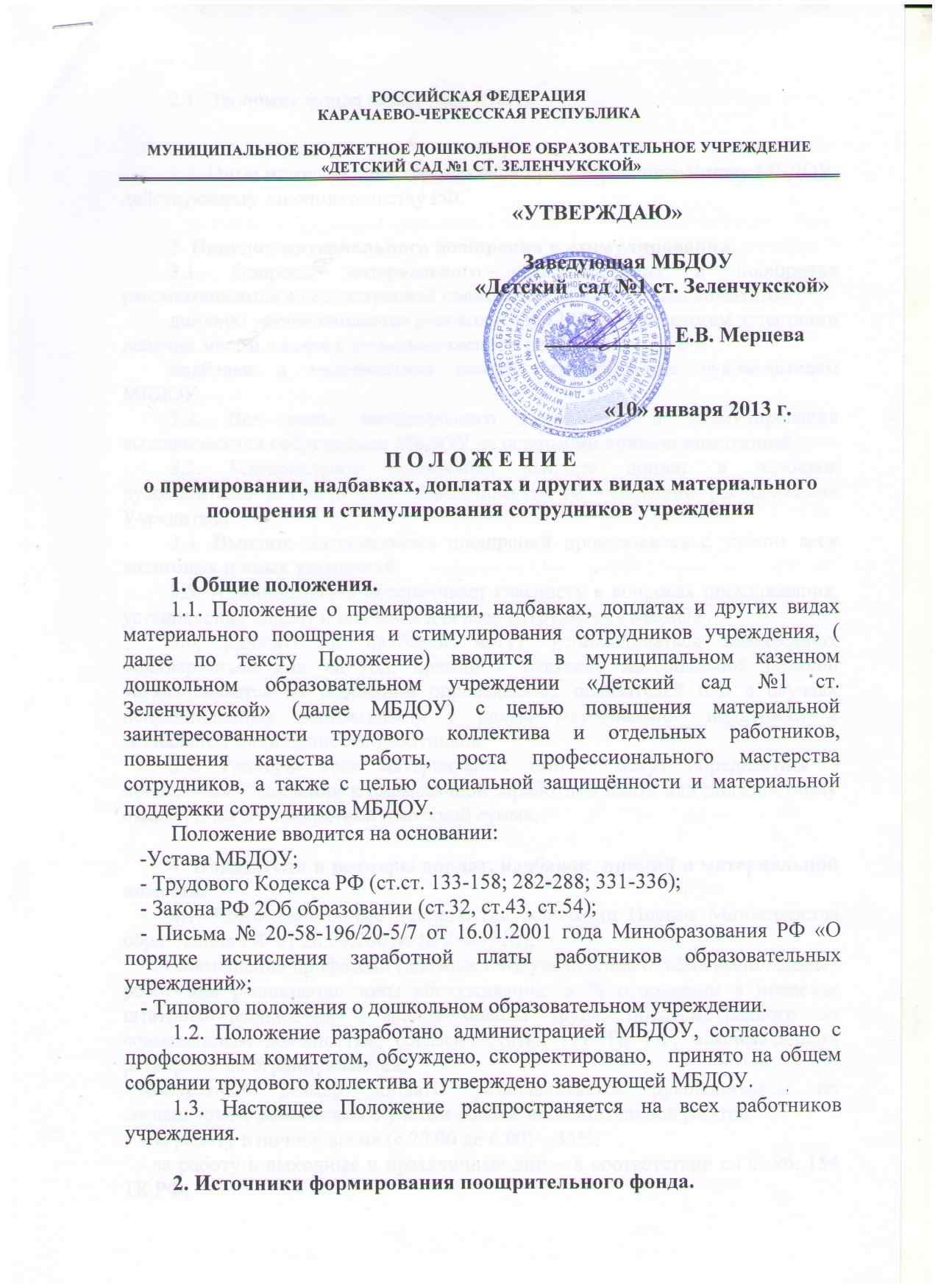

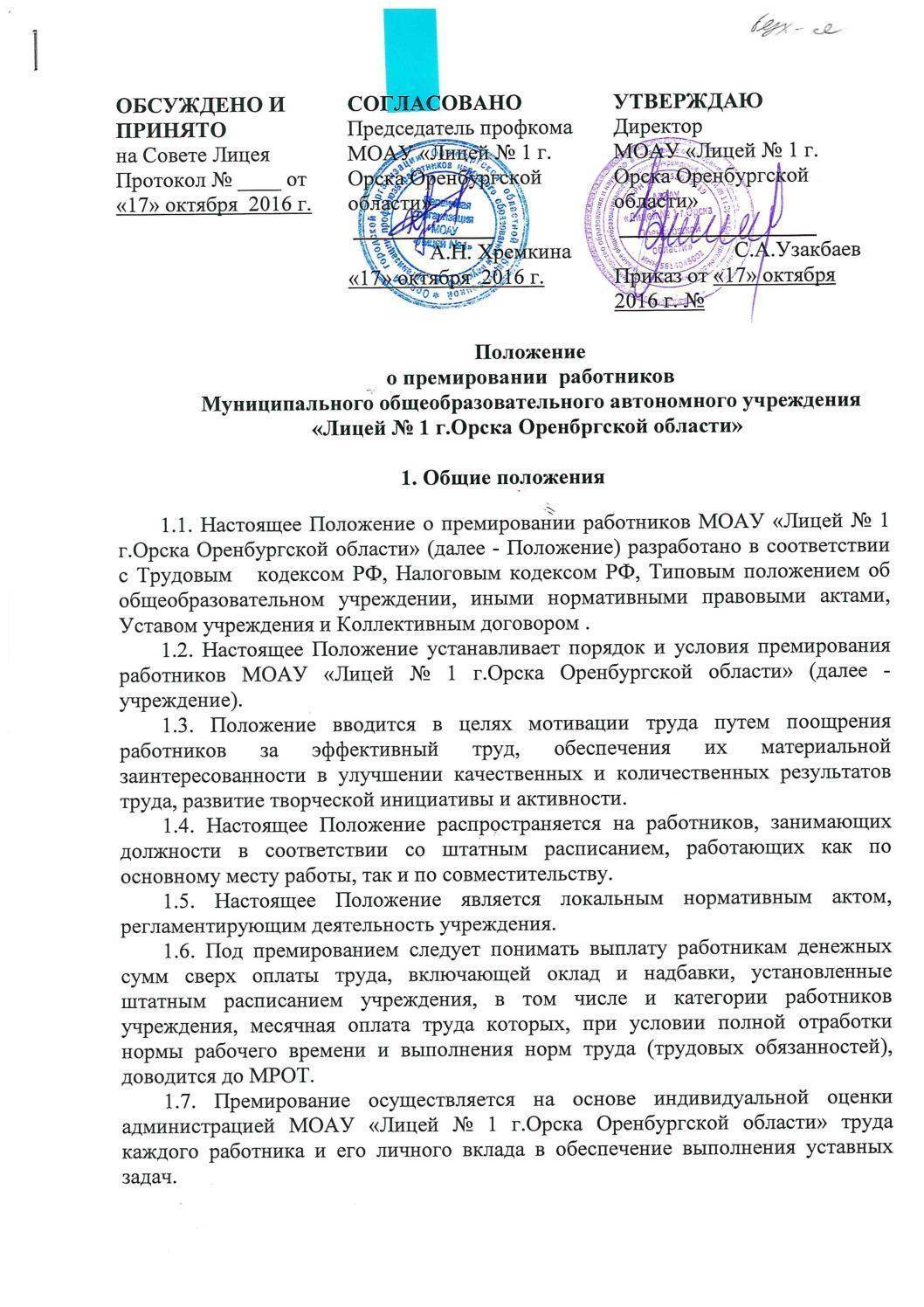

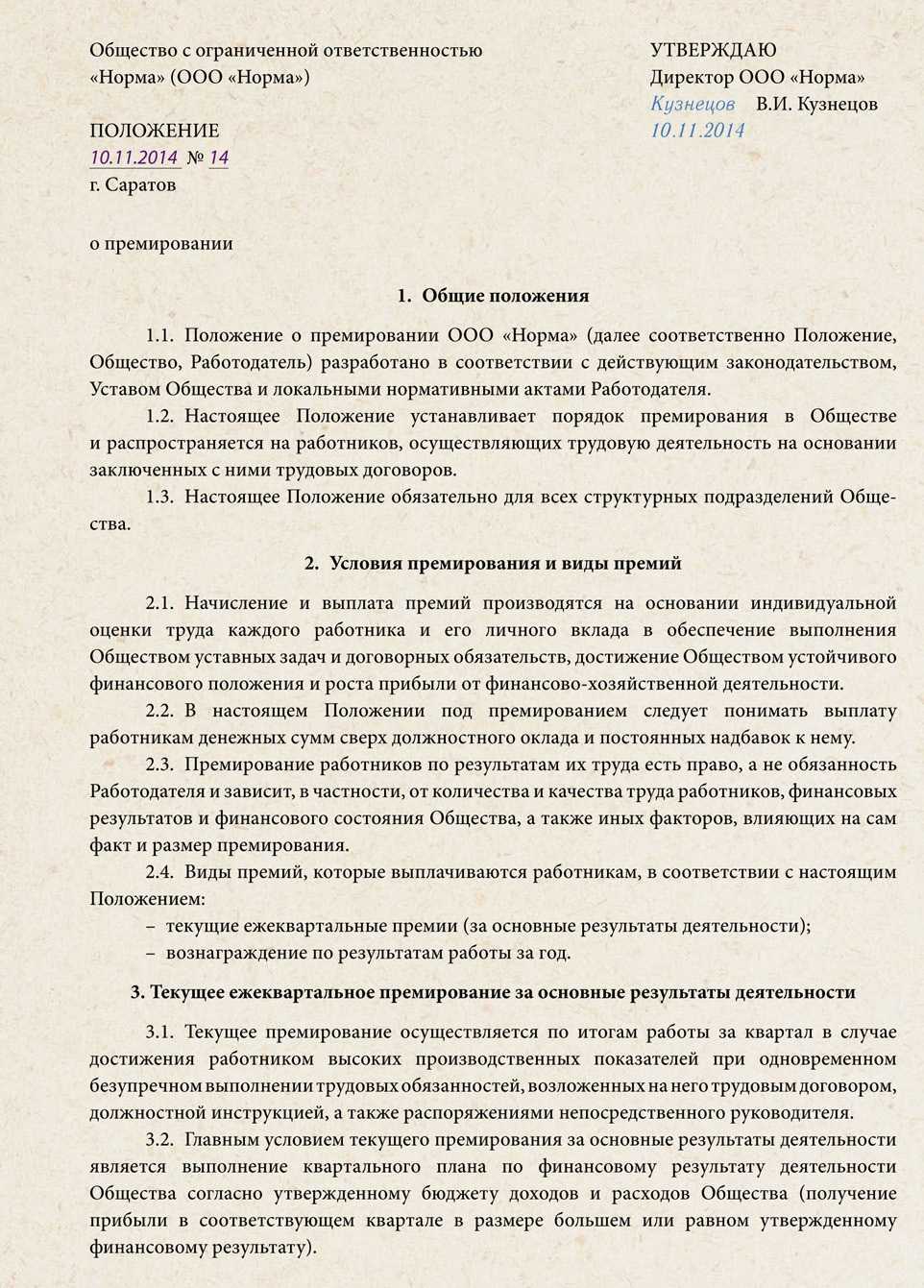

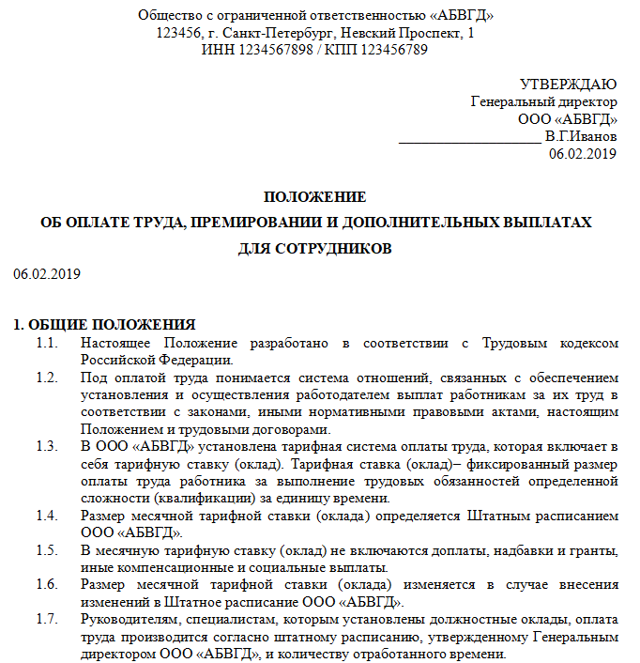

Определённой установленной формы положения о премировании работников не существует. Руководство любой компании формирует регламент в свободной форме.

Рассмотрим, что в обязательном порядке должен содержать такой документ, а именно:

- Название предприятия (ООО и так далее).

- Наименование самого документа.

- Дата составления.

- В первом абзаце содержится информация о том, что регламент считается внутренним нормативным документом компании и разработан согласно действующим законам.

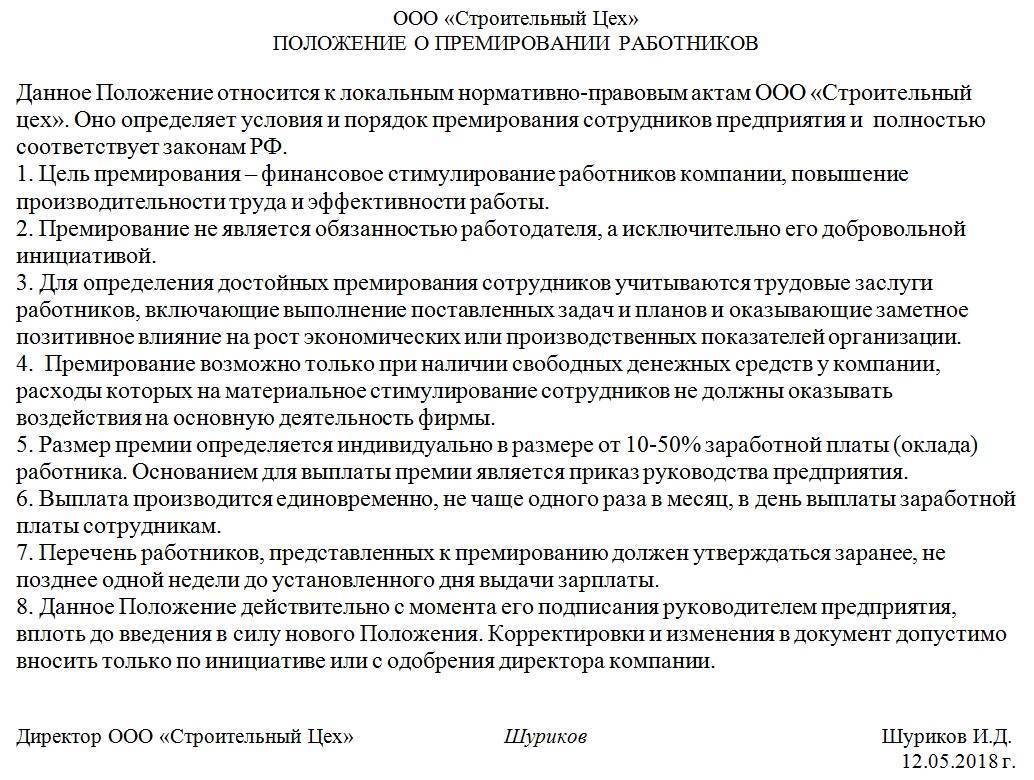

- Цель документа.

- Премиальные выплачиваются по желанию работодателя.

- Основания для выплат и лишений вознаграждения (заслуги работников, выполнение плановых показателей и т. д.).

- Премия выплачивается, если фонд компании располагает средствами.

- Размеры премиальных.

- Сроки выплаты вознаграждений (месяц, квартал, год) и периодичность (разово, единовременно).

- Список сотрудников, к примеру, менеджеров по продажам, назначенных на премирование, формируется заранее (например, за неделю) до даты выплаты.

- Информация о даты вступления в силу данного регламента, и возможность внесения поправок.

- В конце ставится подпись руководителя, дата составления, ФИО руководителя, его должность.

Какие условия обязательно стоит включить в положение

При составлении образца положения о премировании работников предприятия необходимо обратить внимание на следующие существенные моменты:

- Указывать максимально четкие критерии, которым должен соответствовать сотрудник для получения премиальных. Если критерии не предусмотрены, то премирование осуществляется просто так – без оснований, соответственно работодатель несет обязанность по ежемесячному перечислению сумм сотрудникам и не может отказать в выплатах. Если по каким-то причинам условия премирования в положении отсутствуют, необходимо вписать в его текст условия депремирования. Это позволит избежать необходимости выплаты премиальных сотруднику, который их не заслужил.

- В Положение можно включить пункт о том, что премиальные выплачиваются только в том случае, если организация имеет финансовую возможность для таких начислений. Кроме того, дополнительным критерием для перечисления можно указать волю работодателя на это (т.е. необходимость издания соответствующего приказа, в котором содержится волевое распоряжение о выплате).

Обязательно ли иметь положение о премировании?

По закону РФ модель оплаты труда, которая включает также и премирование, создается соглашениями, коллективными договорами, внутренними нормативными актами в соответствии с Трудовым кодексом Российской Федерации, а также другими нормативными актами в соответствии с законодательством Российской Федерации. Разработка положения о премировании не является обязательной согласно Трудового кодекса РФ.

Несмотря на это, многие организации продолжают пользоваться такой системой премирования, так как с ее помощью можно снизить издержки и расходы на заработную плату. С помощью премирования можно повышать мотивацию сотрудников, ориентированную на высокий результат и работоспособность.

Для повышения эффективности управления работниками, необходимо, чтобы принципы премирования были составлены в соответствии с юридическими нормами.Чем логичнее составлены принципы и условия премирования, тем проще руководителю будет обосновать назначения выплат премий каждому сотруднику. Кроме этого, это позволит уменьшить количество споров по поводу премий либо взысканий, а также увольнений.

Более того, эти нормы послужат вам опорой в спорах с налоговой инспекцией о том, что расходы на премии были отнесены на счета расходов предприятия.

Зачастую, налоговая служба скептически относится к отведению на статью расходов любые дополнительные затраты, предоставляемые работникам, непредусмотренные налоговыми либо трудовыми кодексами Российской Федерации.

Также, введение на предприятии системы премирования даст возможность не указывать в каждом трудовом договоре порядок начисления премиальных.

Для того, чтобы получить эффективность от введения положения о выплате премий, необходимо согласовать это положение с действующими законами, прописанными в кодексах: трудовом, налоговом и кодексе об административных нарушениях. В этом поможет создание нормативного документа согласно всех требований по закону.

Типичные ошибки при составлении положения

Исходя из анализа образцов положений об оплате труда и премировании работников, принятых некоторыми компаниями, можно выделить основные ошибки, которые работодатели допускают при их составлении.

К наиболее типичным ошибкам относится игнорирование требований ст. 136 ТК РФ. Согласно положениям данной нормы локальные акты предприятия должны в обязательном порядке содержать информацию о дате выплаты зарплаты на предприятии. Однако на практике данное требование зачастую не выполняется.

Помимо этого, положения указанной нормы содержат требование осуществлять выплату зарплаты два раза в месяц. Даже если работник изъявит желание получать зарплату один раз в месяц, работодатель не вправе это сделать, поскольку одноразовая выплата зарплаты нарушит требование трудового законодательства, регламентирующее периодичность ее выплаты.

Важно! Предусматривать в Положении какие-либо штрафные санкции за ненадлежащее исполнение обязанностей работником неправомерно. Трудовое законодательство предполагает в данном случае только дисциплинарную ответственность

Работнику можно объявить выговор или замечание, а также уволить его. Допустимо также предусмотреть в Положении условия, позволяющие не начислять сотруднику премию или уменьшить ее размер за определенные дисциплинарные проступки. Доказывать неисполнение трудовых обязанностей необходимо со ссылками на письменные документы, с которыми сотрудник ознакомлен под подпись (трудовой договор, внутренний трудовой распорядок, должностная инструкция).

Если Положение об оплате труда работников образца 2020-2021 годов содержит вышеперечисленные нарушения, их необходимо исключить.

***

Таким образом, Положение об оплате труда и премировании полезно как работодателям, так и работникам.

Работодателям с его помощью гораздо легче обосновать перед налоговиками включение в затраты различных зарплатных выплат. В соответствии с требованиями ст. 255 НК РФ компаниям разрешено включать в затраты расходы на оплату труда, в том числе стимулирующие и премиальные выплаты, установленные на предприятии локальными актами. Положение позволяет объединить в одном документе все правила и условия, в соответствии с которыми оплачивается труд наемных работников.

Работники же благодаря Положению приобретают дополнительные гарантии своевременной выплаты установленных компенсаций и надбавок и при необходимости могут потребовать их уплаты в судебном порядке.

***

Еще больше материалов по теме — в рубрике «Зарплата».

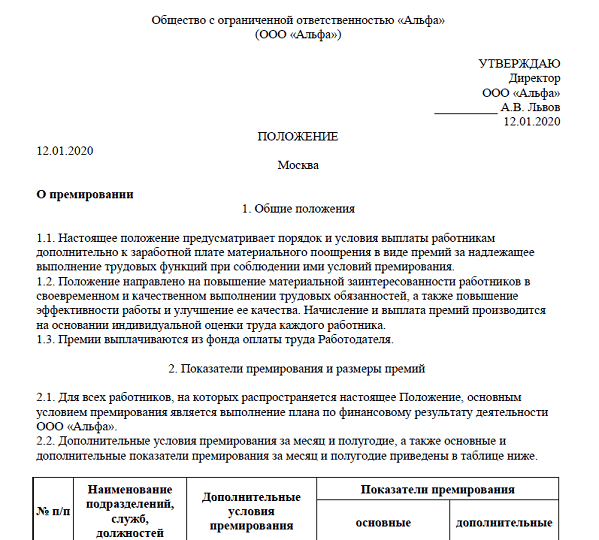

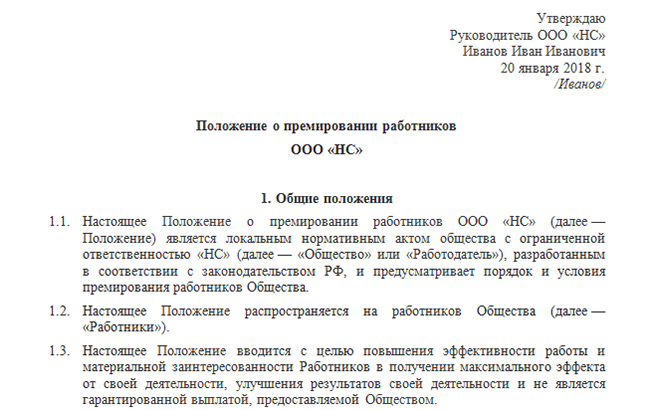

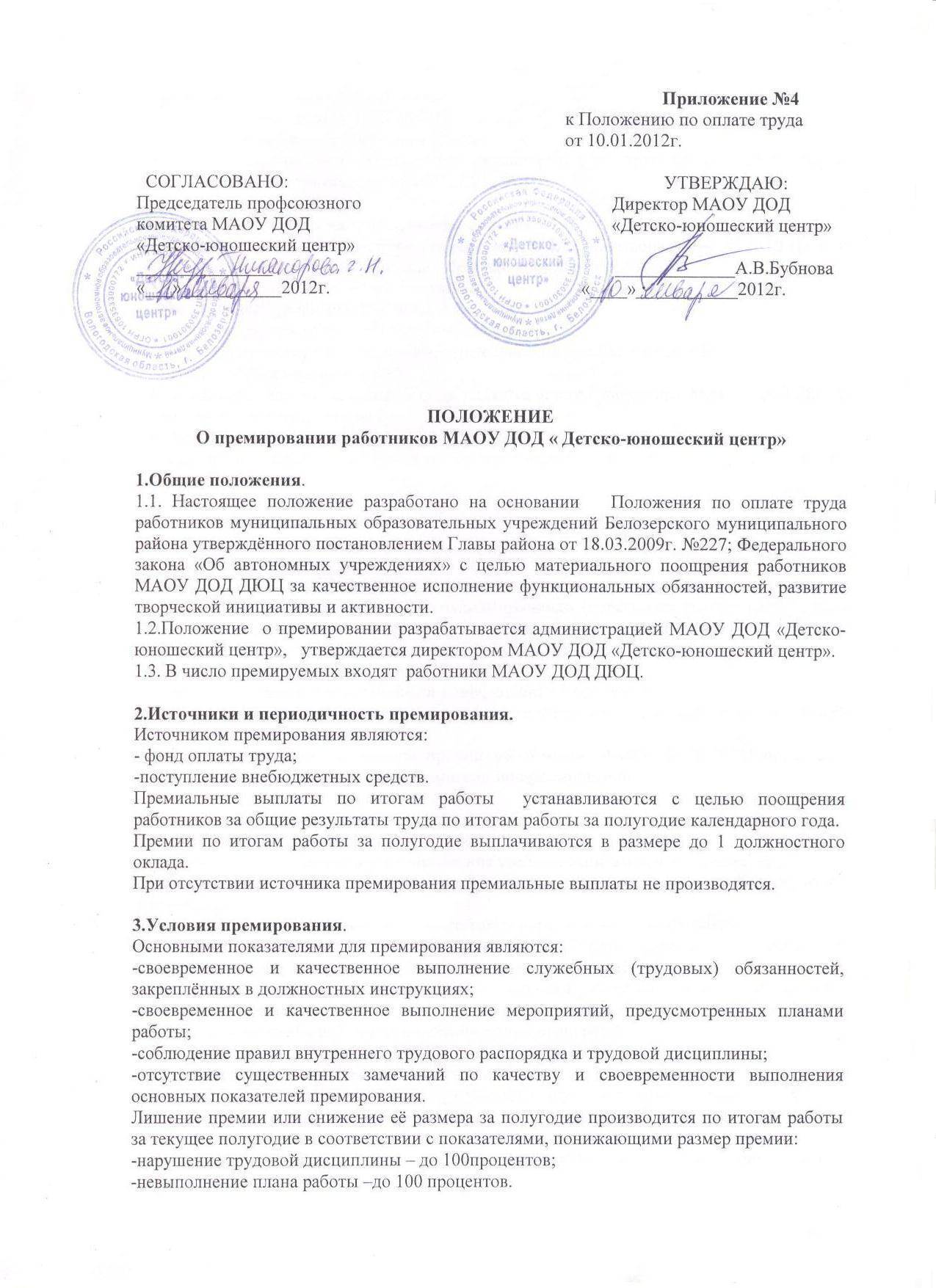

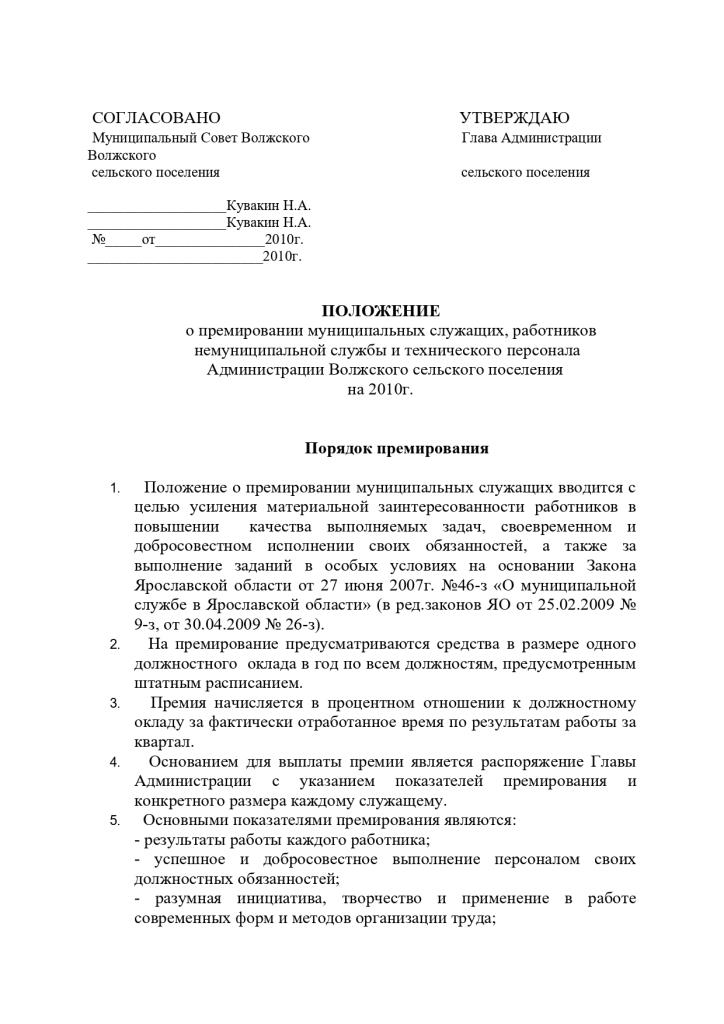

Как примерно выглядит готовый вариант?

Любые изменения и дополнения в регламент о премировании фиксируются в том же порядке, в котором он был разработан изначально. Можно создать абсолютно новый регламент, а возможно внести некоторые изменения в старый. Если первый регламент подкреплялся приказом, то и внесение дополнений в него должно также сопровождаться приказом:

Изменения и дополнения

к регламенту о премировании

- П _____________ Регламента дополнить:__________________

- П._____________ Изложить в редакции ___________________

Стоит учесть, что любые дополнения и изменения могут затронуть определённые стороны трудового соглашения. Если, например условия о начислении премиальных были включены в трудовое соглашение с работниками, то в них также следует внести поправки при помощи дополнительных соглашений.

Подводя итоги, можно отметить, что положение о премировании – важный документ для любой организации, который способствует достижению особых целей: повышению производительности труда, укреплению дисциплины, улучшению качества выпускаемой продукции (товаров, услуг).

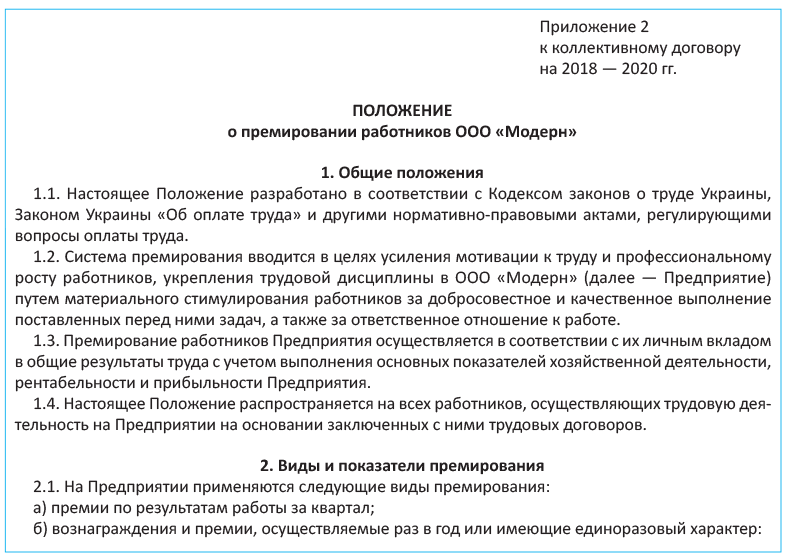

Чем отличаются положения о премировании, годовой премии и зарплате

Все перечисленные выше положения обладают единой правовой природой. Все они являются локальными актами руководителя организации (редко, но возможны ситуации, когда положения о выплате премий, в том числе годовых, принимаются в форме коллективных договоров).

Положение о годовой премии в свою очередь является частным случаем положения о премировании, соответственно раскрывает вопросы выплаты исключительно премий, связанных с заслугами работников за весь прошедший трудовой год.

Мы рекомендуем составлять одно положение, чтобы не вводить существенное количество локальных актов в компании. В нем можно указать как порядок выплаты премий в целом, так и процедуру начисления годовых премий. При таком подходе образец положения о годовой премии будет выглядеть также как образец положения о зарплате и премировании.

Условия начисления годовой премии

2.1. Премия начисляется сотрудникам, которые полностью отработали в организации отчетный календарный год (с 1 января по 31 декабря).

2.2. Премия начисляется сотрудникам, не отработавшим целого календарного года по следующим причинам:

· рождение ребенка, нахождение в отпуске по уходу за ребенком;

· направление в длительную загранкомандировку.

Таким сотрудникам вознаграждение начисляется пропорционально отработанному времени.

2.3. Для всех работников, на которых распространяется настоящее

Положение, основным условием премирования является выполнение плана по финансовому результату деятельности ООО «Континент» за календарный год.

Почему нужен отдельный документ?

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Как видим, нормы трудового законодательства позволяют включить вопросы премирования в текст коллективного договора. Но в этом случае возникают определенные трудности для работодателя: на данный раздел будут распространяться правила заключения и изменения коллективного договора. Так, станет обязательным участие представителей трудового коллектива в рассмотрении вопросов об условиях назначения и выплаты премий. Кроме того, необходимо будет учитывать мнение выборного органа, которому передано право на разработку коллективного договора. А это крайне неудобно работодателю.

Обратите внимание если в трудовом договоре содержится ссылка на положение о премировании работников и в организации оно утверждено, компания вправе отразить в составе расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль, премии. Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений

Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте. Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями.

Однако в ст. 135 ТК РФ есть норма о том, что локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Не получится ли, что даже отдельно взятое положение о премировании работников все равно придется согласовывать с представительным органом работников? Ответ на этот вопрос зависит от содержания положения об оплате труда или коллективного договора: если в них установлено, что локальные нормативные акты, определяющие систему оплаты труда, подлежат согласованию с выборным органом первичной профсоюзной организации, проект положения должен быть согласован в установленном ст. 372 ТК РФ порядке. Если же такое условие отсутствует, данный локальный нормативный акт может быть утвержден работодателем без учета мнения представителей работников путем издания приказа.

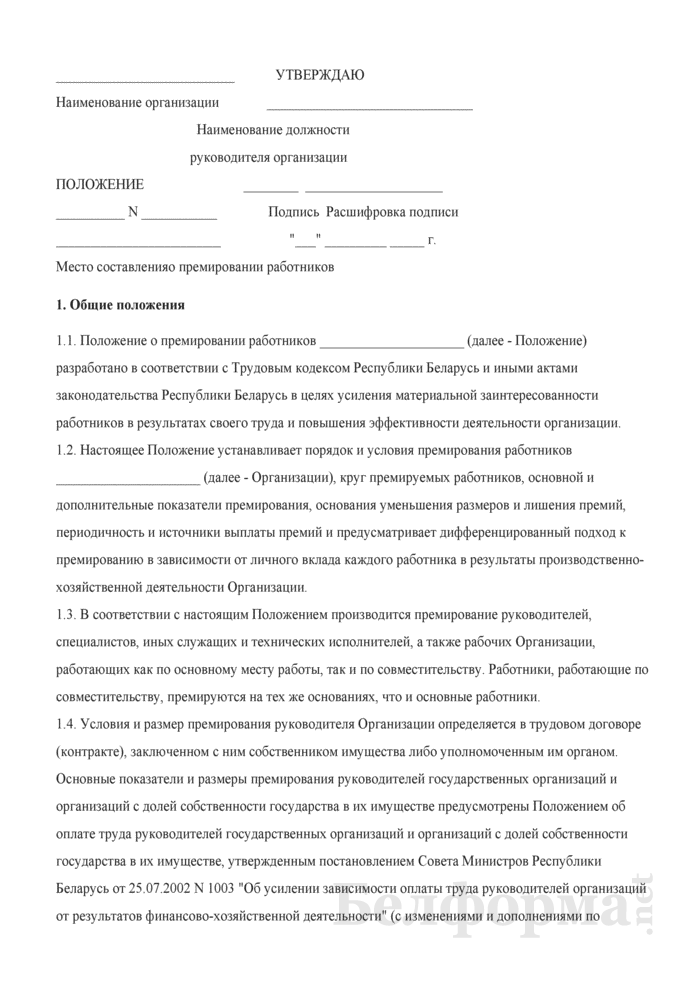

Какой должна быть форма и срок действия документа

Положение не имеет типовой формы, поэтому каждое предприятие формирует его самостоятельно, устанавливая и продумывая собственную структуру и алгоритмы оплаты труда — с учетом региональной и отраслевой специфики, но в рамках федеральных законодательных норм.

По общим правилам трудовых отношений Положение с момента его издания на предприятии становится обязательным для исполнения как работодателем, так и работниками.

Срок действия Положения устанавливает работодатель. Как правило, документ действует бессрочно и подлежит корректировке в случаях, если:

- предприятие планирует открытие новых видов деятельности, для которых потребуется привлечение специалистов различных профессий;

- изменяются условия оплаты труда для уже работающих сотрудников компании.

Выступать инициаторами поддержания актуального состояния локальных актов могут как работодатели, так и работники.

Положение может существовать в форме приложения к трудовому договору или приниматься в качестве самостоятельного нормативного акта.

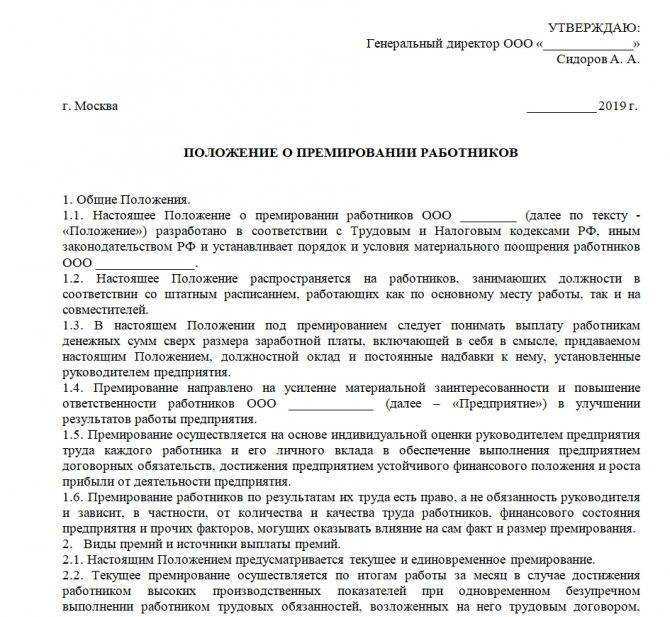

Пример содержания положения о выплате премиальных выплат

По структуре документ может быть абсолютно любым. Все зависит от того, какие цели преследует составление документа, какие положения планируется в него включить.

В общем виде, структура может выглядеть следующим образом:

- Общие сведения, в том числе об организации, о ее структурных подразделениях, о системе оплаты труда, и т.д.

- Перечень видов премиальных выплат, которые могут быть начислены работникам компании.

- Порядок, в соответствии с которым премии будут рассчитываться. Здесь можно вводить различные коэффициенты эффективности, формулы, учитывать разные трудовые показатели, и т.д.

- Перечень оснований, по которым размер премиальных может быть снижен, например наличие дисциплинарных нарушений, и т.д.

- Перечень оснований для отказа в выплате премиальных.

Общие положения

В данном разделе можно помимо указанных выше сведений можно дополнительно затронуть цели, на которые направлено премирование сотрудников. В частности таковыми могут являться мотивация сотрудников, улучшение трудовых показателей, рост производительности, улучшение эффективности.

Здесь же можно указать, какие конкретно сотрудники подпадают под действие документа. Это могут быть все работники, сотрудники отдельных структурных подразделений, отдельные служащие. Дополнительно можно указать, что премии получают лишь сотрудники, которые трудятся на полной ставке.

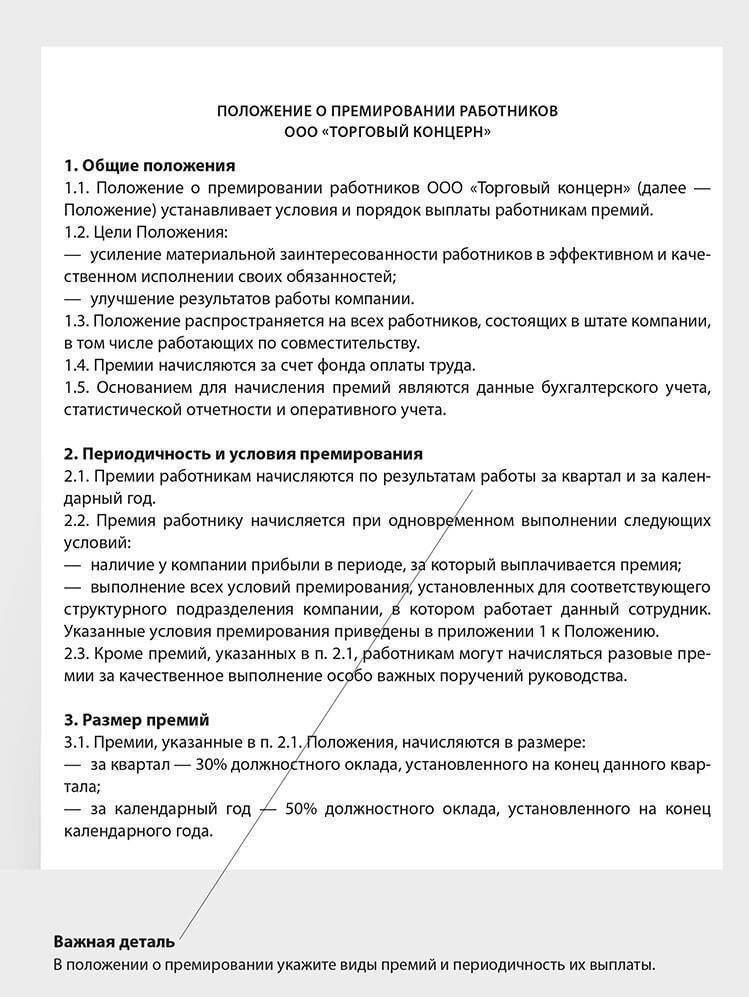

Перечень видов премиальных выплат

В данном разделе отражаются различные виды премий. Они могут быть:

- Ежегодными, ежеквартальными, ежемесячными.

- Текущими, единовременными.

- Целевыми и нецелевыми.

- Конкретными, например, за выполнение плана работы за месяц, либо абстрактными, например, за хорошую работу, качественное обслуживание, и т.д. Рекомендуется указывать основания для выплат как можно конкретнее.

Порядок расчета и выплаты премий

Можно указать, какие документы сотрудники должны предоставить для того, чтобы премиальные были начислены. Кроме того, можно назначить ответственных сотрудников за начисление и выплату премий. Как правило, это сотрудники бухгалтерии.

Размер премиальных может определяться различными способами и быть:

- фиксированным;

- в процентном отношении от оклада или заработной платы;

- в долевом отношении к окладу или зарплате.

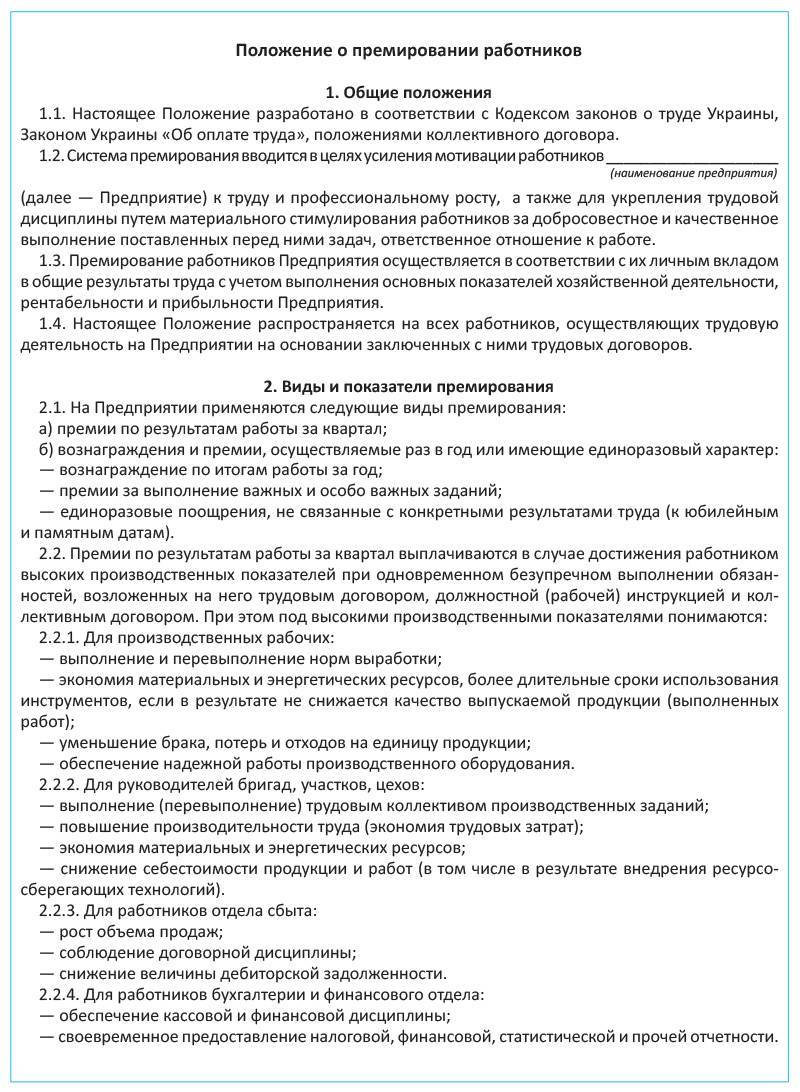

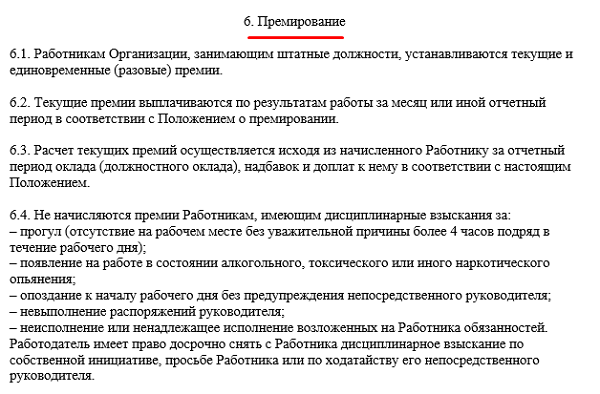

Основания для снижения размера премии или лишения премиальных выплат

В данном разделе, как правило, указываются нарушения, при допущении которых сотрудниками, размер премиальных выплат уменьшается. Например, это могут быть различного рода дисциплинарные взыскания, невыполнение плана, недостача материальных ценностей и т.д. Кроме того, основаниями могут являться нарушения в сфере охраны труда, несоблюдение правил трудового распорядка, невыполнение распоряжений руководства, порча имущества и материальных ценностей, принадлежащих работодателю.

Ошибки при составлении Положения об оплате труда

При разработке локального акта об оплате труда важно соблюдать основное правило — нормы этого документа не могут ухудшать положение работников по сравнению с установленными законодательством и коллективным договором, соглашениями (ст. ТК РФ)

Поэтому при составлении Положения нужно принимать во внимание соответствующие нормы Трудового кодекса. Также необходимо сверяться с требованиями обязательных для работодателя отраслевых и межотраслевых соглашений

ВАЖНО

Работодатели присоединяются к соглашениям автоматически. Избежать этого можно лишь в том случае, если в установленный срок направить официальный отказ от участия в соглашении (ст. ТК РФ).

Следующая распространенная ошибка, которую допускают при составлении любого локального акта, — путаница в терминологии. Нужно следить, чтобы в тексте документа термины и определения не подменялись и не заменялись на другие

Также важно, чтобы они использовались именно в том значении, которое указано в глоссарии. К примеру, если в вводной части введен термин «премия», то именно он и должен применяться во всем тексте Положения

Подмена этого термина иными (надбавка, поощрение, бонус и т.п.) недопустима.

Отдельное внимание нужно уделить формулировкам, которые используются в разделе, посвященном премированию. Дело в том, что термин «премия» в трудовом законодательстве носит двойственный характер

Так, согласно статье ТК РФ, премия — это стимулирующая часть заработной платы. А в силу статьи ТК РФ — это разновидность поощрения за труд, не являющаяся частью оплаты труда.

В связи с этим при составлении раздела о премировании нужно четко указать, какие премии входят в систему доплат и надбавок стимулирующего характера и являются частью заработной платы, которая должна быть выплачена работнику, выполнившему норму труда. А какие — являются поощрением за труд, и решение об их выплате может принимать работодатель в каждой конкретной ситуации.

ВНИМАНИЕ

Раздел о премировании лучше начинать с премий-поощрений, используя нейтральные формулировки: «премия может выплачиваться», «по решению руководителя организации…», «при наличии финансовых возможностей…» и т.п. А премии, которые являются частью заработной платы, лучше выделить в отдельный подраздел о стимулирующих доплатах и надбавках. При их установлении можно использовать «обязывающие» формулировки: «премия выплачивается…», «имеют право на получение одновременно с заработной платой…».

Также см.: «Премируем работников правильно: как оформить премии в организации» и «Премируем работников правильно: сроки выплат премий и лишение премии».

Как грамотно составить такой документ?

Для того, чтобы при начислении налога на прибыль факт отнесения премий к затратам на оплату труда не вызывал сомнения у сотрудников ФНС, чтобы соблюсти трудовое законодательство РФ, защитить себя в суде при возникновении претензий сотрудников относительно премиальных выплат и их размера, рекомендуется (но не носит обязательный характер) для удобства составить внутренний акт организации, регламентирующий размер и порядок премиальных выплат: «Положение о премировании и материальном стимулировании работников».

Согласно законодательству РФ, премии и единовременные поощрительные начисления, указанные в трудовых или коллективных договорах, относят к затратам на оплату труда.

В этих документах можно просто сослаться на отдельное положение о премировании и материальном стимулировании работников или подробно расписать для каждого трудового договора.

Положение о премировании служит локальным нормативным актом и предоставляется сотрудникам организации для обязательного ознакомления, в подтверждение чего они должны поставить свою роспись.

Для предприятий со сложной структурой организации и значительным числом сотрудников рационально будет написать для каждого структурного подразделения (группы подразделений) отдельное положение о премировании.

В каких случаях уместно премирование сотрудников?

Основные тезисы документа о материальном стимулировании работников

Строгого образца для положения не предусмотрено. При составлении ориентируются на особенности и потребности организации с учетом основных сведений относительно премирования и законодательства РФ.

Опись документов необходима при работе с большим количеством бумаг. Правила этой процедуры и порядок составления соответствующего документа вы узнаете из данного материала.

В документе должны быть расписаны следующие моменты:

- цели премирования;

- перечень должностей, для которых предусмотрено премирование;

- за счет каких средств будут начисляться премии;

- результаты (показатели), при выполнении которых сотруднику будет положено премиальное вознаграждение;

- условия предоставления премий (работник должен не только достичь определенных результатов, но при этом соответствующие количественные и качественные нормативы обязательны для соблюдения);

- величина премиальных начислений;

- шкала премирования, которая показывает зависимость размера премии от уровня показателей;

- периоды премирования (ежеквартальные, ежемесячные и тд.);

- упущения, что приводят к понижению суммы премии или неначислению вообще;

- список стимулирующих и компенсирующих выплат, на какие начисляются премии (к примеру, за совмещение должностей, за выполнение служебных обязанностей временно отсутствующего сотрудника и т.д.);

- на какие выплаты не производится начисление премий.

Если, например, один из пунктов трудового договора посвящен размерам премиальных выплат, а условия предоставления или упущения в работе не оговариваются, тогда подобные выплаты могут трактоваться в качестве обязательных для работодателя.

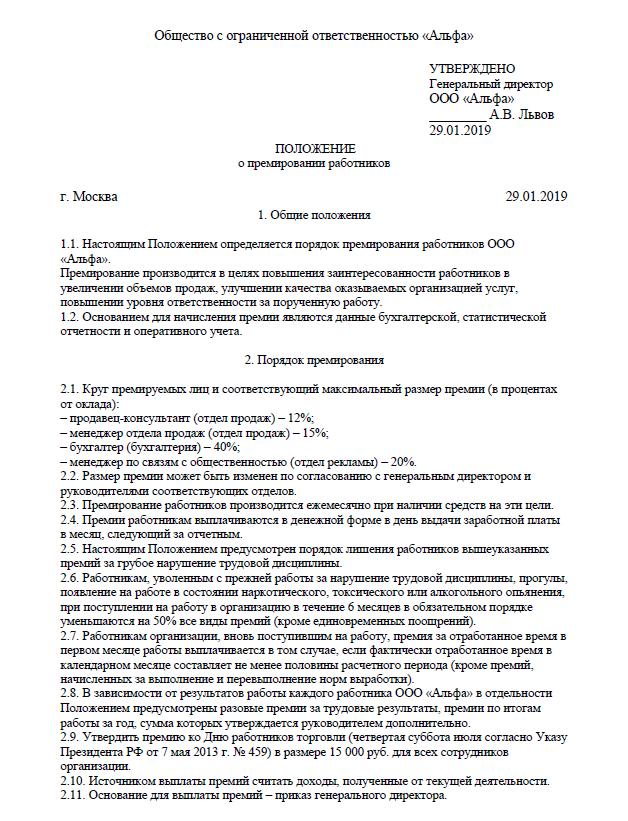

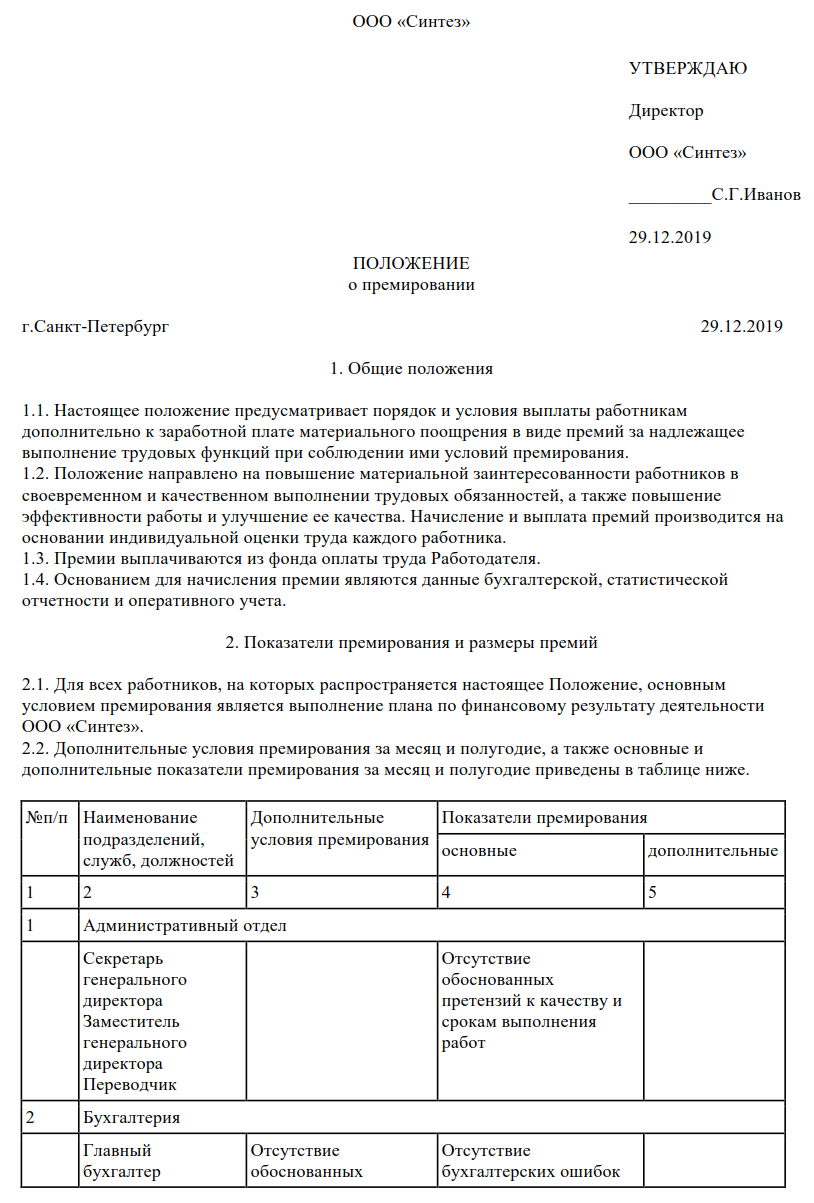

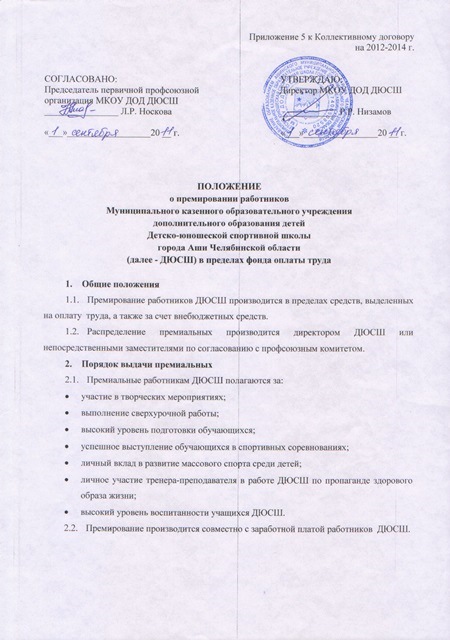

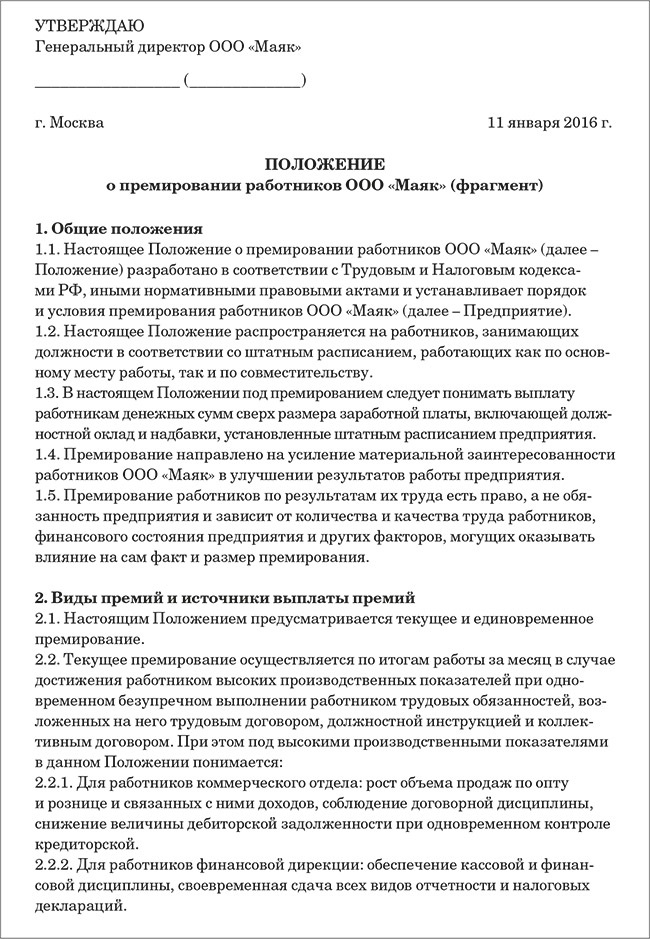

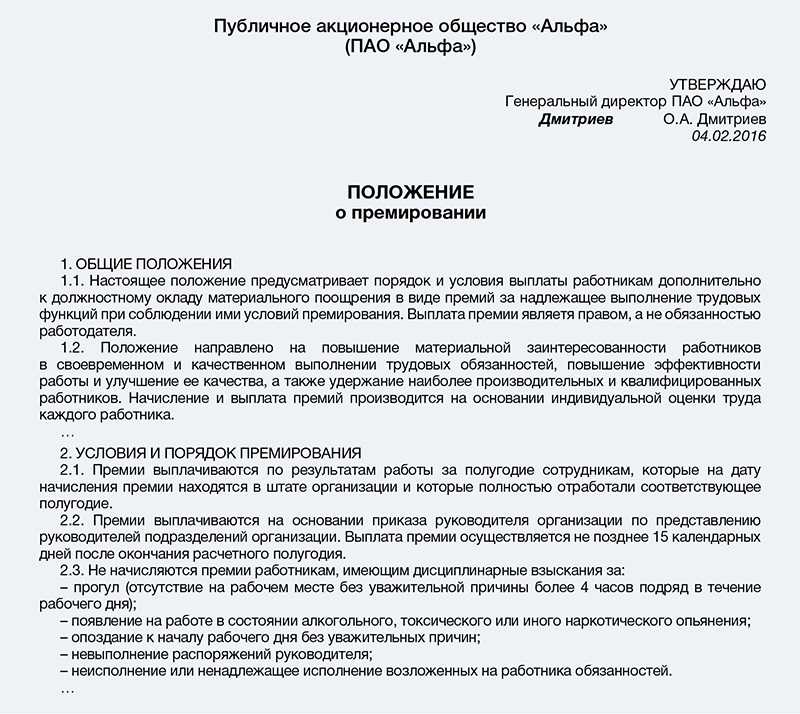

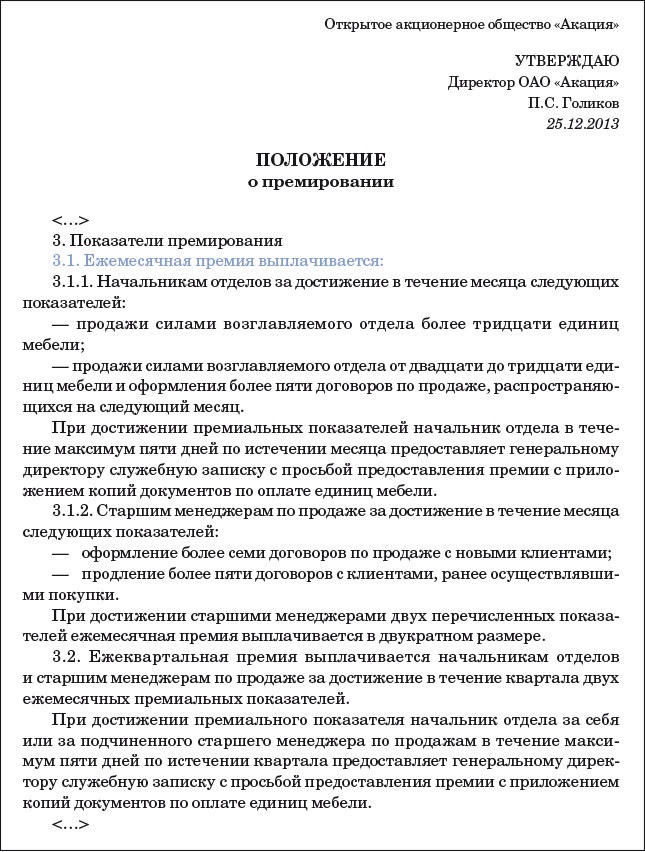

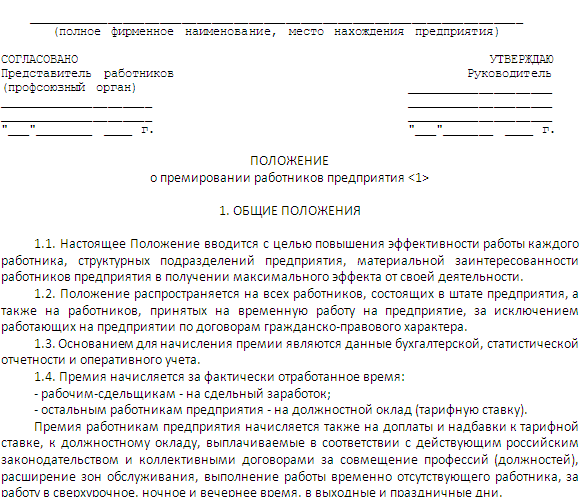

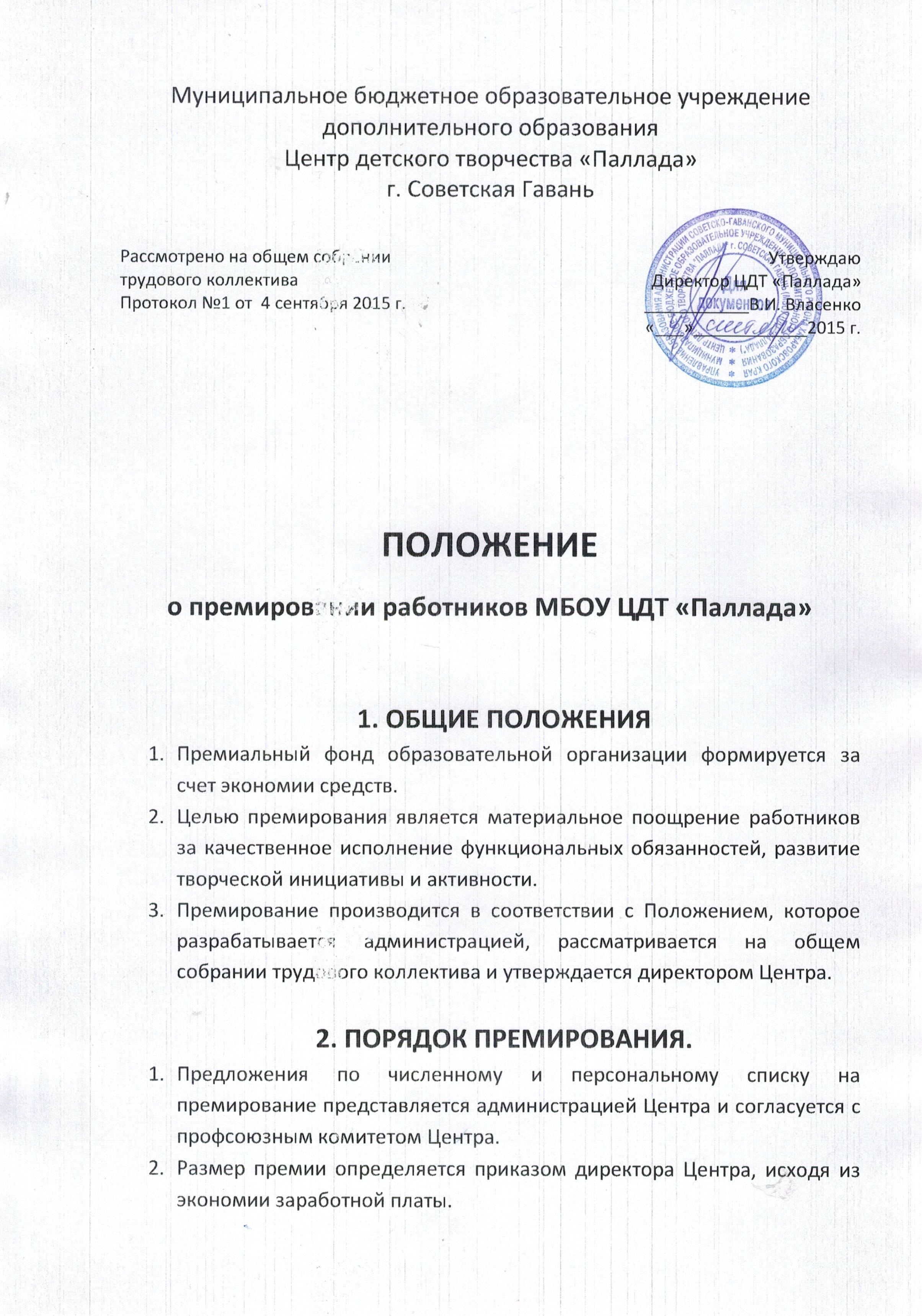

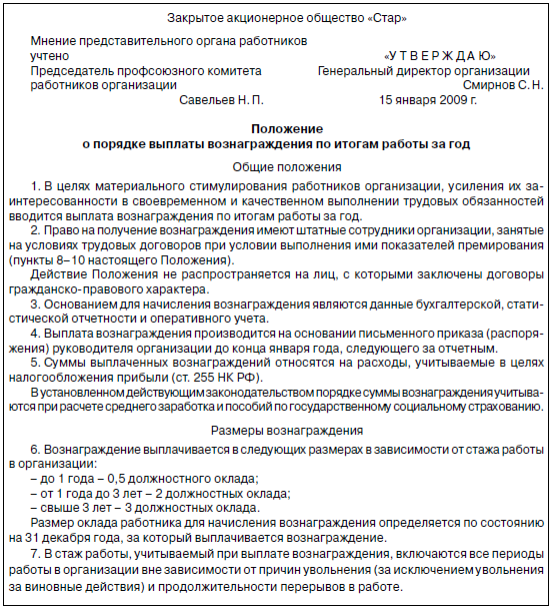

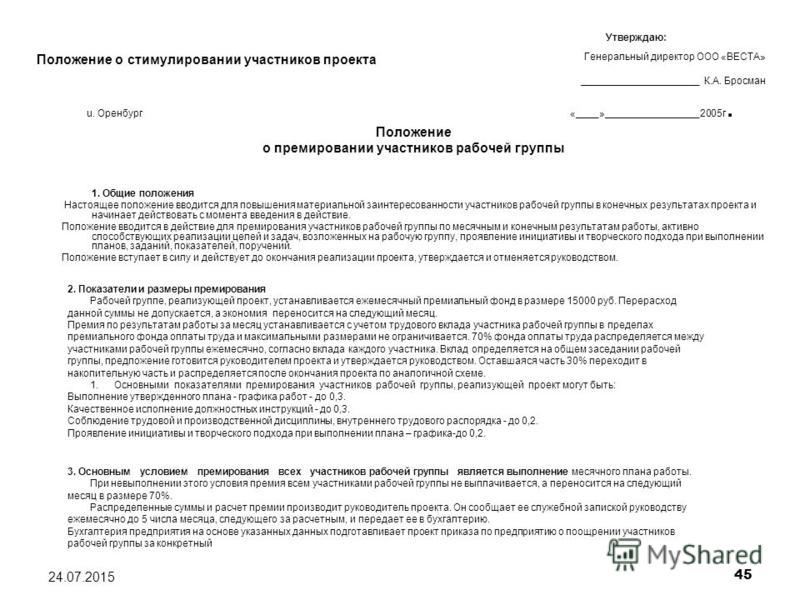

Пример положения о премировании сотрудников по результатам работы.

Порядок выплаты премий по итогам года

Порядок выплаты годовых премиальных ТК РФ и иными актами, содержащими нормы трудового права, не установлен. В то же время в силу ст. 57, ч. 2 ст. 135 ТК РФ порядок осуществления стимулирующих выплат (в том числе годовых премий) может быть регламентирован:

- Трудовым договором.

- Коллективным договором.

- Соглашением.

- Локальным актом.

Такие Положения могут содержать:

- основания для премирования по итогам года;

- сроки выплаты годовой премии;

- условия для осуществления выплат (критерии, коэффициенты, перечень показателей, и т.д.);

- метод расчета размера премиальных, либо указание на твердую сумму, которую работодатель может или обязан выплатить;

- условия для лишения премии, уменьшения ее размера.