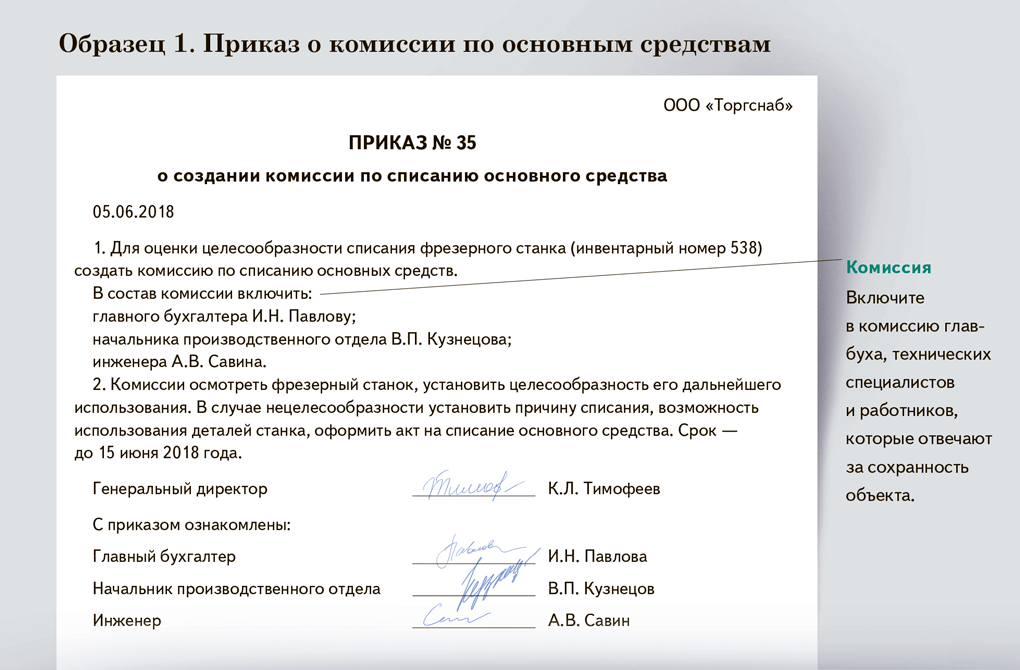

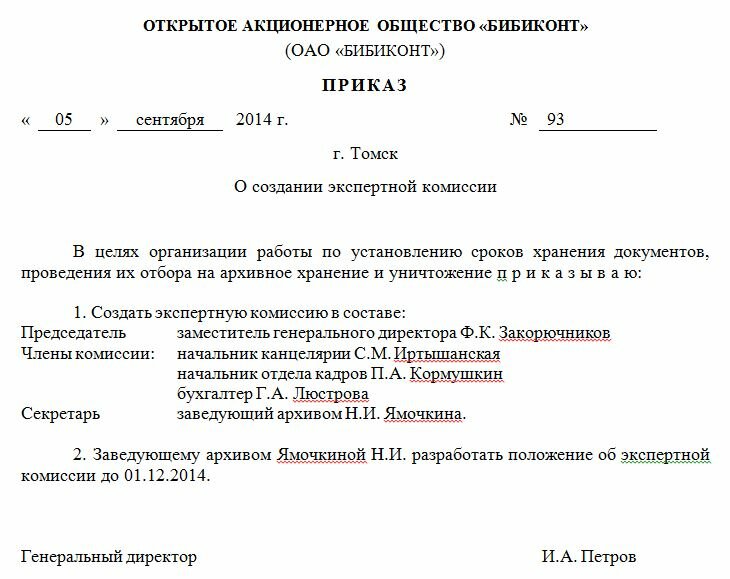

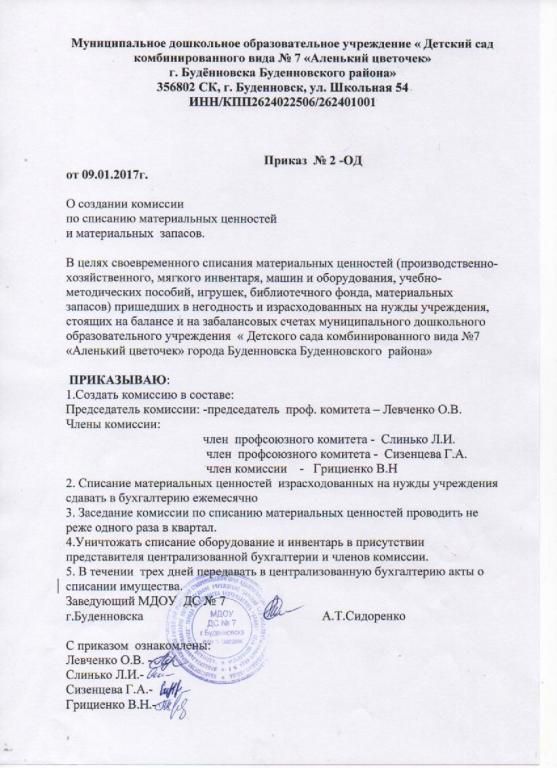

Приказ о комиссии по списанию материальных ценностей

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Итоги

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом.

Подготовка и принятие решения о списании техники

Списание федерального имущества государственными федеральными учреждениями производится в порядке, определенном Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

На региональном и местном уровнях уполномоченные органы власти субъекта РФ, органы местного самоуправления устанавливают аналогичные порядки. Разрабатываются они, как правило, с учетом норм Положения № 834.

Для определения целесообразности дальнейшего использования технических средств, возможности и эффективности их восстановления, а также для оформления необходимой документации на их списание (выбытие) с учета приказом руководителя учреждения назначается постоянно действующая комиссия (п. 5 Положения № 834). В ее состав включаются:

-

заместитель руководителя учреждения (председатель комиссии);

-

начальники соответствующих структурных подразделений (служб);

-

специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

-

специалисты технических служб (инженер, техник и т. д.);

-

представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты (п. 7 Положения № 834).

В компетенцию ликвидационной комиссии входит:

-

осмотр техники, подлежащей списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

-

установление целесообразности (пригодности) дальнейшего ее использования, возможности и эффективности восстановления;

-

установление причин списания (физический и моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества);

-

выявление лиц, по вине которых произошло преждевременное выбытие имущества по причине нарушения технологических режимов эксплуатации, преступной халатности или бесхозяйственности, и внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

-

подготовка акта о списании техники и формирование пакета документов для согласования ее списания в соответствии с перечнем, утверждаемым вышестоящим органом власти (местного самоуправления), в ведении которого находится учреждение.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. 9 Положения № 834).

Согласно Приказу Минфина РФ от 30.03.2015 № 52н списание техники оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) и отражается в учете после утверждения его руководителем учреждения, а в случаях, предусмотренных законодательством, – только после согласования решения о списании с вышестоящим органом (учредителем).

Отражение в учете списания техники

Исходя из положений п. 7, 8 СГС «Основные средства» технические средства соответствуют критериям признания их объектами основных средств. Они могут учитываться как на балансе учреждения на счете 0 101 04 000 «Машины и оборудование», так на забалансовом счете 21 «Основные средства в эксплуатации», если их стоимость не превышает 10 000 руб.

Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежат суммы накопленных амортизационных отчислений и убытков от обесценения (при наличии) по этому объекту (п. 51 Инструкции № 157н).

На основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) в инвентарной карточке (ф. 0504031 или ф. 0504032) проставляется отметка о выбытии объекта.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с этого счета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, техника, подлежащая демонтажу, утилизации (уничтожению), до момента окончания этих мероприятий при списании ее с учета (со счета 0 101 04 000 или с забалансового счета 21) должна быть принята к учету на забалансовый счет 02.

В соответствующем разделе акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) должны быть отражены мероприятия, предусматривающие дальнейшую судьбу списываемых объектов.

Операции по списанию пришедшей в негодность техники отразятся в бюджетном (бухгалтерском) учете следующими проводками(п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Списана с баланса техника, пришедшая в негодность, в том числе по причине морального износа: |

||

|

в части остаточной стоимости объекта |

0 401 10 172 |

0 101 х4 410 |

|

в части начисленной на объект амортизации |

0 104 х4 411 |

0 101 х4 410 |

|

в части накопленного убытка от обесценения |

0 114 х4 412 |

0 101 х4 410 |

|

Списана техника, пришедшая в негодность, числящаяся на забалансе |

Забалансовый счет 21 |

|

|

Принята техника к забалансовому учету до момента ее демонтажа и (или) утилизации |

Забалансовый счет 02 |

Особенности списания

К ценностям, которые могут попасть под списание, относятся следующие группы:

- Всевозможные разновидности сырья.

- Запасы организации.

- Продукты незавершенного производства.

- Готовая продукция.

Списание означает то, что указанные в документе объекты будут сняты с учета, а документ будет считаться обоснованием для этого действия.

Необходимость в проведении списания возникает по различным причинам, чаще всего в их рядах следующие факторы:

- Использование сырья в производственных процессах.

- Окончание установленного срока службы того или иного объекта.

- Естественный износ.

- Поломка оборудования.

- Потеря необходимого качества из-за воздействия посторонних факторов, например, возгорания или затопления.

- Возникновение убытков из-за содержания ценностей на балансе – их хранение становится невыгодным по каким-то причинам.

Все указанные обстоятельства во время проверки выявляются лицами, которые несут ответственность за материальные ценности. В перечисленных ситуациях содержание ценностей перестает быть выгодным для организации, поэтому они подлежат непременному списанию и снятию с учета. Чтобы выполнить эту операцию, необходимо составить специальный приказ, который должен быть подписан руководителем, тогда можно будет произвести все необходимые действия.

Пошаговая инструкция

Штатное расписание фирмы должно предусматривать наличие человека, в должностные обязанности которого входит контроль за использованием имущества.

В структурных подразделениях это непосредственный руководитель отдела, а в целом по компании это заместитель директора по административно-хозяйственной части (АХЧ).

Контроль за использованием ТМЦ осуществляют материально – ответственные лица компании в рамках своей компетенции.

Поэтому когда готовится образец приказа на списание материалов и прочих ресурсов, ответственное лицо пишет докладную записку, на основании которой издается распоряжение генерального директора.

Обычно такие документы издаются по утвержденной форме, с указанием полного наименования организации, с датой и входящим номером.

Дополнительно в нем отражаются:

- Заголовок, который ставит в известность о сути документа.

- Состав комиссии по списанию. Кроме материально-ответственного лица в нее входят еще 2-3 человека.

- Назначение председателя комиссии.

- Заверяется личной подписью генерального директора и печатью.

- По результатам деятельности комиссии составляется акт о списании, который отдается в бухгалтерию для снятия ресурсов с баланса предприятия.

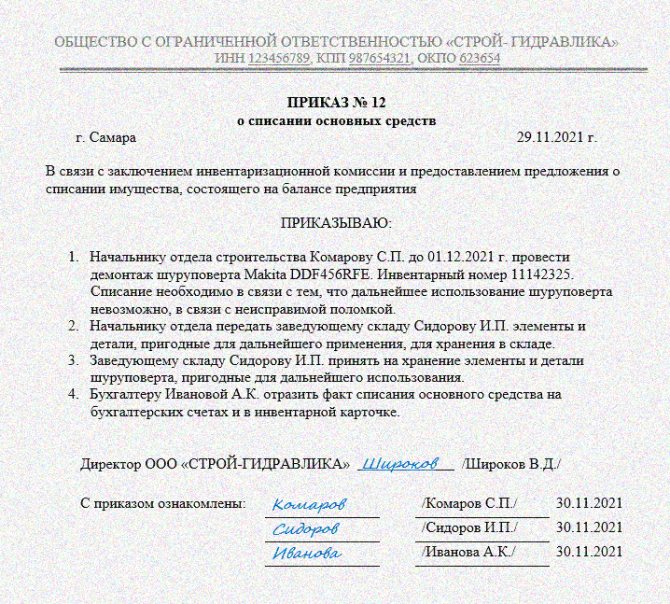

Пример 1

Муниципальное предприятие «Гордорстрой» занимается ремонтом дорог. Для укладки бордюра используется цемент, который доставляется на автомобилях компании. 21 апреля 2018 года машина, который управлял водитель Успешный Н.Д., поломалась во время движения.

Пока ехала аварийная служба, цемент успел застыть, и его пришлось утилизировать. Чтобы списать 10 тонн цемента, была составлена комиссия из начальника автоколонны Мудрого К.Н., бригадира Бугра К.Ф. и прораба Фараонова Е.К.

Для их работы замдиректора по АХЧ был подготовлен образец приказа на списание тмц, который попал на стол к директору.

УНИТАРНОЕ МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ «Гордорстрой»

(УМП «Гордорстрой»)

Г. Москва

24 апреля 2018 г. №КД – 954

ПРИКАЗ

О списании материальных ценностей

В связи с поломкой автомобиля, приведшей к потере 10 тонн цемента, приказываю:

- Создать комиссию по списанию материальных ценностей.

- Председателем назначить начальника автоколонны Мудрого К.Н.

- В состав членов комиссии включить прораба Фараонова Е.К. и бригадира АТО КФС Бугра К.Ф.

- Главному бухгалтеру Счетной М.Н. разработать положение о списании материалов.

Контроль за исполнением приказа оставляю за заместителем директора по АХЧ Лисичкиным Е.Д.

Директор Львов П.Х.

С приказом ознакомлен:

___________ Мудрый К.Н.

___________ Фараонов Е.К.

___________ Бугор К.Ф

___________ Счетная М.Н.

___________ Лисичкин Е.Д.

Допускается получать подписи заинтересованных лиц на обратной стороне бланка, где каждый от руки пишет «с приказом ознакомлен» и ставит подпись.

Не стоит забывать, что в случае изменений ситуации нельзя вносить изменения в уже существующий бланк.Требуется издать новое распоряжение, которое будет дополнять предыдущее.

Например, главный бухгалтер Счетная М.Н. уволилась и не успела разработать положение. Тогда пишется следующее распоряжение:

УНИТАРНОЕ МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ «Гордорстрой»

(УМП «Гордорстрой»)

29 апреля 2018 г. №КД – 973

Г. Москва

ПРИКАЗ

О внесении изменений в приказ о списании материальных ценностей

№КД – 954 от 24 апреля 2018 г.

В связи с увольнением с должности главного бухгалтера Счетной М.Н. приказываю разработать положение о списании ВРИО главного бухгалтера Калькулятору А.Н.

Директор Львов П.Х. М.П.

С приказом ознакомлен:

______________ Калькулятор А.Н.

Если уже известна стоимость имущества, подлежащего списанию, допускается указание в распоряжении конечной стоимости.

При этом предприятиям розничной и оптовой торговли следует обратить внимание, что указывается закупочная стоимость, которая отражена в приходных документах. То есть, если испортился пакет молока, который закупали по 10 руб., а продавали по 15 руб., необходимо отразить цену в 10 руб

То есть, если испортился пакет молока, который закупали по 10 руб., а продавали по 15 руб., необходимо отразить цену в 10 руб.

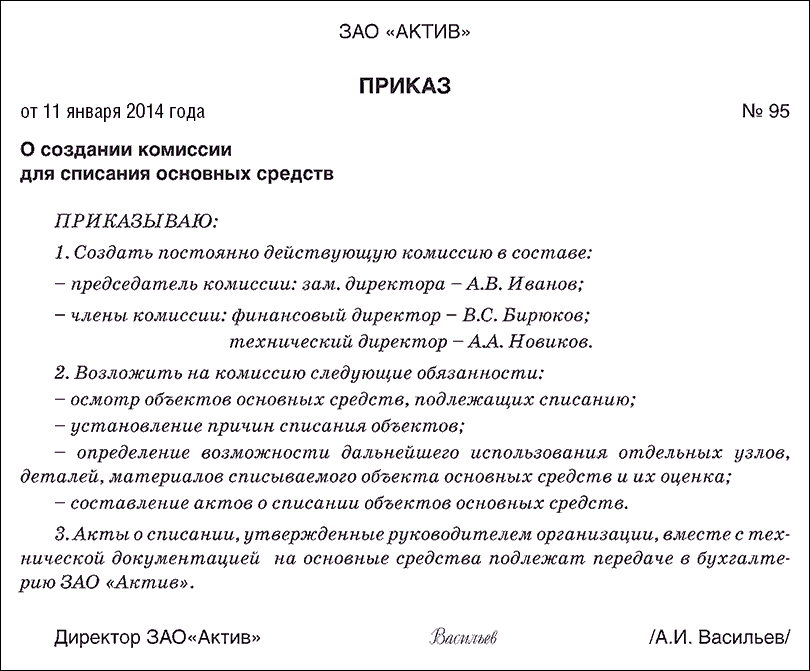

Приказ о создании комиссии по списанию ТМЦ

Приказ о создании комиссии по списанию ТМЦ представляет собой организационный, а также распорядительный документ, который содержит порядок действий, сроки проведения процедуры, а также число людей, задействованных в данном мероприятии. Кроме того, в приказе прописываются задачи, которые стоят перед комиссией.

В соответствии с распорядительным документом, комиссия в установленные сроки обязана провести инвентаризацию, а после этого составить соответствующий акт и провести ликвидацию списанных ТМЦ.Приказ руководителя является подтверждением его согласия с необходимостью провести инвентаризацию. Однако, обязательным данный документ не является. Составляет он только для того, чтобы все процесс имел официальность, а при его проведении соблюдался определенный порядок действий. Например, если оборудование выбывает в связи с продажей, то основанием для его списание будет являться договор с покупателем. При этом составление приказа не потребуется. Но, как правило, его составление необходимо, особенно, когда причиной выбытия ТМЦ является моральный или физический износ.

Как уже отмечалось выше, комиссия по списанию ТМЦ формируется на основании приказа, которым руководитель дает указания по:

- составу комиссии;

- проведению ревизии и технической экспертизы (если это требуется);

- составлению акта и отражению в бухучете списания ТМЦ;

- точным датам проведения мероприятий, а также лицам, ответственным за проведение мероприятий.

Приказ должен содержать как распоряжение директора, так и организационные особенности процесса. Специальной формы для составление данного приказа нет, компания разрабатывает его самостоятельно, после чего утверждает во внутренних документах компании. За основу при этом можно взять форму ИНВ-22.

Приказ в обязательном порядке должен включать в себя следующую информацию:

- наименование организации;

- место, дату издания приказа;

- наименование документа, номер приказа;

- основания для составления документа;

- основной текст, содержащий распоряжение о создании комиссии, цели ее формирования и проведения инвентаризации, сроки проведения процедуры, а также даты составления акта;

- сведения об объекта (наименование, инвентаризационный номер, причина проверки ТМЦ, первоначальная стоимость, а также средства, затраченные на амортизацию);

- перечень лиц, ответственных за исполнение приказа;

- подписи лиц, имеющих отношение к документу, подпись руководителя.

Кроме того, в приказе также должны присутствовать ссылки на нормативные документы, являющиеся основанием для проведения процедуры. Это, например, может быть докладная записка.

Таким образом, списание ТМЦ проводится при наличии соответствующего основания, которым может являться любой документ, подтверждающий изношенность или устаревание имущества. С этой целью руководитель компании формирует комиссию для проведения инвентаризации, а также подтверждения того факта, что объект является неликвидным. Кроме того, основанием для ликвидации ТМЦ также может явиться продажа оборудования (обмен). В этом случае можно обойтись и без приказа, но создать комиссию придется в любом случае, так как потребуется остаточной стоимости оборудования.

Оцените качество статьи. Мы хотим стать лучше для вас:

Проводки в зависимости от оснований

Основные проводки по материалам и ТМЦ (счет 1) в бухгалтерском учете:

-

приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком: Дт 10 Кт 60, 76 – материалы поступили на склад;

-

Продажа материалов – передача сырья третьим лицам: Дт 62 Кт 91 – передача материалов учредителю, контрагенту или спонсору;

-

Списание материалов – отражает расходование ТМЦ в производство. Зависит от корреспондирующего счета (20, 23, 25, 26): Дт 20, 23, 25, 26 Кт 10 – материалы отпущены со склада по требованию-накладной или другим документам;

-

Выбытие может быть отражено по причине порчи или утери ТМЦ: Дт 94 Кт 10 – списание стоимости испорченных листов; Дт 20, 23, 25, 26 Кт 94 – стоимость испорченных листов списана на расходы производства;

-

Недостача материалов или излишки материалов – фиксируются в результате инвентаризации: Дт 91 Кт 10 – излишки материалов; Дт 94 Кт 10 – недостача материалов.

Кто осматривает оборудование?

Чтобы более детально провести осмотр основного средства (обычно это касается оборудования), создается комиссия.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Как правило, это начальники среднего звена: ведущие инженеры, технологи или заместители директоров.

Также в составе могут быть юристы или бухгалтера.

Специалисты разных профилей могут описать оборудование с разных сторон.

Комиссия назначается руководителем компании с помощью приказа.

Дополнительно, в нем обязательно обозначается главное лицо – председатель.

Все члены должны присутствовать на осмотре и поставить подпись в соответствующем акте.

Закон не утверждает специальной формы акта осмотра основных средств перед списанием. Поэтому компании могут оформлять его в свободной форме или по образцу, утвержденному руководителем.

Допускается оформление документа на обычном белом листке бумаги формата А-4. Заполнять акт можно от руки либо печатать на компьютере.

Однако подписи всех членов комиссии здесь должны быть исключительно «живыми».

При отказе ставить визу, нужно сделать об этом отметку, дополнительно обозначается причина отказа.

Если акт пишется от руки, то делается это ручкой синего или черного цвета, категорически нельзя использовать простой карандаш.

Акт оформляется в количестве двух штук. При необходимости документ можно ксерокопировать и заверять.

Шапка документа состоит из информации:

- название предприятия;

- наименование документа;

- место оформления документа и дата.

Основная часть содержит данные:

- состав комиссии: должность и Ф.И.О. участника;

- отдельно выделяется председатель;

- наименование основного средства, модель, артикул, инвентарный номер, характеристики и адрес местонахождения;

- действия, проводимые при осмотре ОС (запуск оборудования, монтаж, замеры и т. п.);

- подробные результаты осмотра;

- итог работы комиссии, выводы каждого из членов.

Далее ставятся подписи всех членов комиссии по результатам обследования объекта ОС.

Когда к акту прилагаются фотографии и видео- съемка, в нем обязательно нужно обозначить их присутствие отдельным пунктом. При необходимости документ дополняется и другими важными данными.

Не допускается содержание в акте описок и ошибок, также нельзя вносить исправления, иначе документ потеряет свою значимость.

Скачать образец акта осмотра объекта ОС для его дальнейшего списания – word.

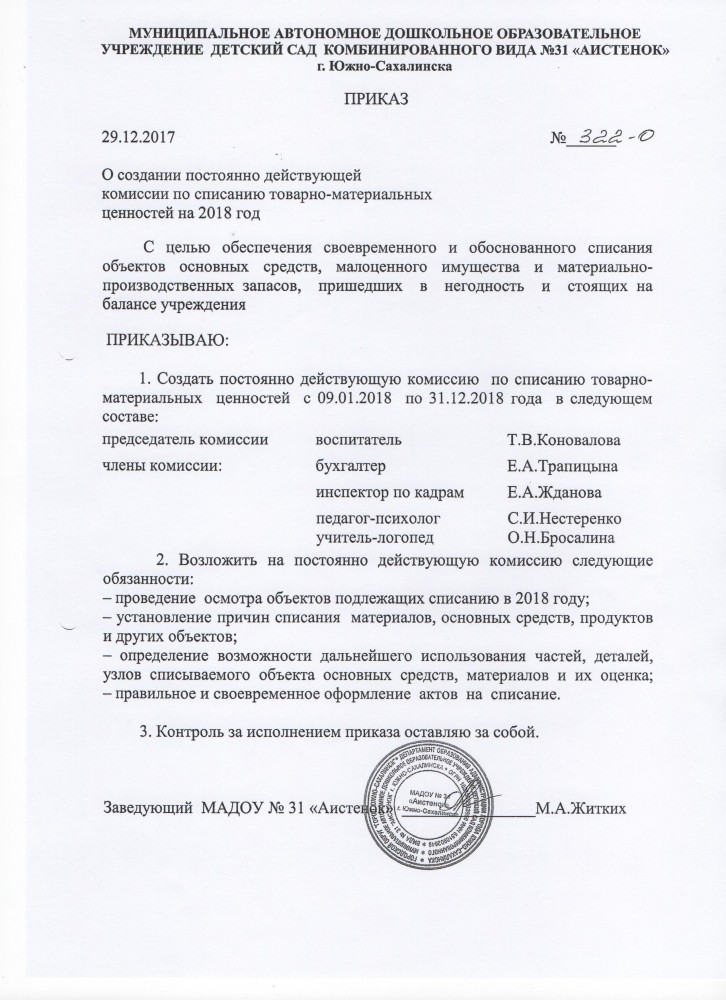

Состав инвентаризационной комиссии

Обновление: 4 февраля 2020 г.

Инвентаризация проводится в организации в самых разных ситуациях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29.07.1998 N 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц;

- при хищениях, пожарах, стихийных бедствиях и т.д.

Прежде всего, руководитель должен утвердить состав инвентаризационной комиссии. Образец и бланк приказа о создании инвентаризационной комиссии можно скачать .

Давайте посмотрим, кто должен входить в состав инвентаризационной комиссии.

В инвентаризационную комиссию можно включить абсолютно любых работников организации. Руководитель самостоятельно решает, кто из сотрудников наиболее компетентен для проверки того или иного имущества.

В состав инвентаризационной комиссии можно включить представителей администрации организации, работников бухгалтерии, технических специалистов (инженеров, техников). Можно добавить в комиссию сотрудников службы внутреннего аудита организации и даже представителей сторонних независимых аудиторских организаций (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина от 13.06.1995 N 49).

Председателем комиссии можно назначить главного бухгалтера или заместителя руководителя организации.

Количество членов инвентаризационной комиссии законодательно не регламентировано, руководитель решает этот вопрос самостоятельно, исходя из вида проводимой инвентаризации. Как правило, назначается 3 члена комиссии и председатель. Однако, если в организации мало сотрудников, состав инвентаризационной комиссии можно сократить.

Обратите внимание: если хотя бы один из членов инвентаризационной комиссии не явился на проведение инвентаризации, то ее результаты могут быть признаны недействительными (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утв

Приказом Минфина от 13.06.1995 N 49).

Ремонт, модернизация и реконструкция

Ремонт

Ремонт – это комплекс мероприятий, осуществляемых с целью восстановления работоспособности объекта. Виды ремонта:

- текущий ремонт;

- капитальный ремонт;

- аварийный ремонт.

Текущий ремонт – это регулярные меры по поддержанию работоспособности объекта. Капитальный ремонт проводится с периодичностью и включает полное или частичное восстановление объекта. Аварийный ремонт необходим при нештатных ситуациях и направлен на незамедлительное восстановление работоспособности.

Модернизация

Модернизация – это процесс внедрения новых технологий, материалов или оборудования на объекте с целью повышения качества и производительности. Это позволяет использовать объект более эффективно и экономически выгодно. Преимущества модернизации:

- увеличение производительности;

- снижение эксплуатационных затрат;

- повышение надежности и безопасности;

- соответствие современным стандартам и требованиям.

Модернизация требует проведения анализа текущего состояния объекта, разработки проекта и последующей реализации мер по его обновлению.

Реконструкция

- проведение технического обследования;

- разработка проекта реконструкции;

- получение необходимых разрешительных документов;

- реализация мероприятий по реконструкции;

- прохождение приемки и ввод объекта в эксплуатацию.

Реконструкция позволяет улучшить функциональность и эффективность объекта, а также удовлетворить современным требованиям и нормам безопасности.

Списание несущественных активов с забаланса

Данная процедура необходима для поддержания актуальности и достоверности бухгалтерского учета, а также для оптимизации использования ресурсов предприятия. Несущественные активы, такие как устаревшее оборудование, бракованная продукция или лишние запасы, могут занимать место, замедлять процессы или увеличивать затраты на их обслуживание.

Процедура списания несущественных активов с забаланса

Процедура списания несущественных активов с забаланса включает следующие шаги:

- Подготовка акта о списании активов с забаланса, в котором указывается причина списания, стоимость актива и способ его утилизации или реализации.

- Согласование акта о списании с надлежащими структурными подразделениями предприятия, включая бухгалтерию и руководство.

- Проведение процедур по утилизации или реализации активов в соответствии с предписаниями законодательства и внутренними правилами предприятия.

- Зачет списания активов с забаланса в бухгалтерском учете, включая изменение балансовых счетов и формирование соответствующих бухгалтерских записей.

Списанное имущество и правовые последствия

Списанное имущество перестает быть активом организации и теряет стоимость, отраженную в бухгалтерии. Однако, при списании имущества все еще могут возникать некоторые правовые последствия, такие как:

- Ответственность за утилизацию или реализацию активов в соответствии со всеми требованиями законодательства и правилами охраны окружающей среды.

- Необходимость проведения инвентаризации и проверки фактической реализации или утилизации списанного имущества.

Списание несущественных активов с забаланса является неотъемлемой частью эффективного управления ресурсами предприятия. Проведение данной процедуры в соответствии с установленными правилами и нормативами позволяет организации освободить ресурсы, повысить эффективность деятельности и поддерживать актуальность бухгалтерского учета.

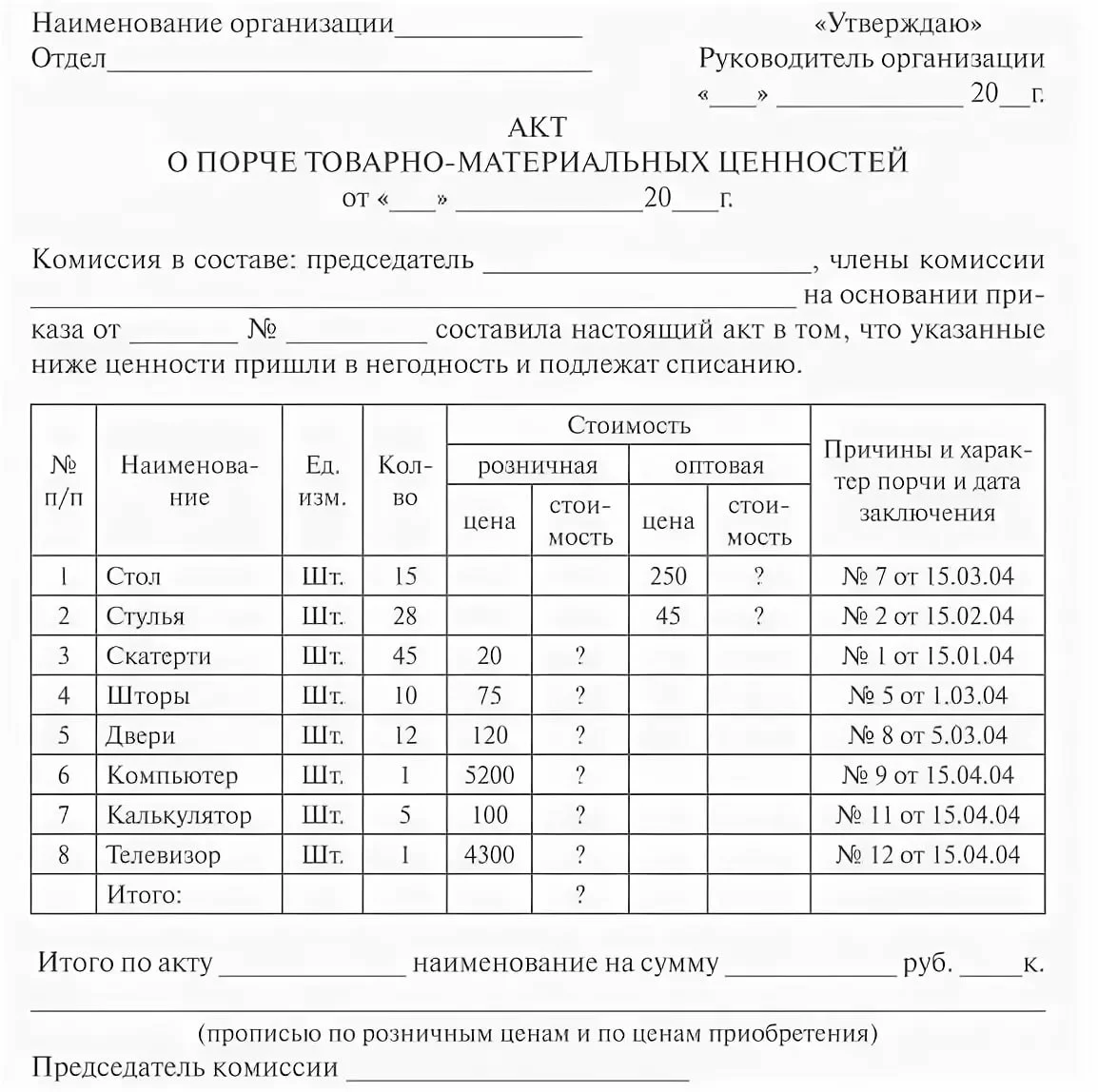

Акт списания материальных запасов заключение комиссии образец

Акту присваивается порядковый номер и проставляется дата его выписки.

Акт является результатом работы специальной комиссии, поэтому в шапке документа, кроме названия организации и ее подразделения, указывается состав комиссии и номер приказа о ее назначении.

По результатам комиссионной проверки устанавливается фактическое расходование материальных запасов, выданных со склада. Такие результаты отражаются в таблице с указанием следующих данных:

- наименование и код материала;

- единицы измерения;

- установленные нормы расхода;

- фактический расход, как в количественном, так и в стоимостном выражении;

- причины списания (данная графа обозначается также как направление расходования);

- дебет и кредит для бухгалтерской записи.

В нижней части формы указывается общая сумма списанных материалов, цифрами и прописью.

Форма 0504230. акт о списании материальных запасов

Форма акта такова, что позволяет отобразить все необходимые данные. Так обязательно указываются реквизиты приказа руководителя, на основании которого был составлен сей документ

Внимание Четко определяется местонахождение списываемых материалов и ответственное за их сохранность лицо

Табличная часть документа позволяет отобразить точное количество списываемых запасов, их названия и направление расходования. В акте прописывается и общая сумма стоимости списываемых запасов.

Столь подробное указание сведений предотвращает возникновение вопросов относительно обоснованности и целесообразности списания.

Правовая база При выбытии с обращения материальных ценностей списывание сопровождается первичными документами. Перечень таковых, употребляемых по большей части для казенных учреждений, приведен в п.25 Инструкции, ратифицированной Приказом Минфина РФ №162н от 6.12.2010.

Оформление акта о списании материальных запасов

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию. Отображаются в акте такие данные:

- название материала, соответствующее него наименованию в учете в соответствии с первичной документацией;

- код материала;

- единица измерения;

- норма расходования;

- действительный показатель расхода;

- причины расходования и списывания;

- направление расходования;

- бухгалтерская учетная проводка, какой в учете отражается списывание запасов.

После указания данных о материалах комиссией составляется заключение.