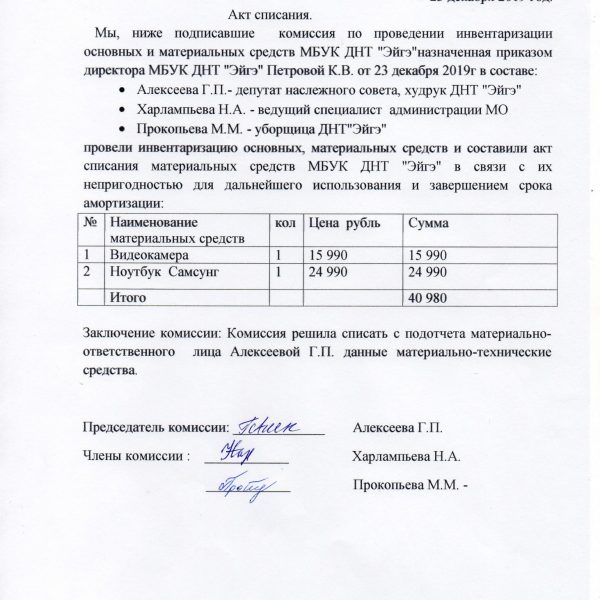

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

11

Как учитываются материалы

Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина РФ от 28 декабря 2001 года № 119н) и Приказ Минфина России от 09 июня 2001 года № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» определяют порядок работы с активами, которые организация использует как сырье или материалы в процессе осуществления производственной деятельности, при оказании услуг, реализации и т.д.

Основания для списания товарно-материальных ценностей перечислены в пп. 90-132 Приказа Минфина РФ № 119н. Они могут быть следующими:

- передача материалов в производство;

- реализация, то есть продажа как сырья, так и готовой продукции;

- списание материалов по истечении срока их использования/эксплуатации и хранения;

- списание при обнаружении недостатков, порчи, в том числе после стихийных бедствий, аварий (пожар, потоп и т.п.);

- списание морально устаревших материалов (например, устаревшей оргтехники, компьютеров, принтеров);

- списание при выявлении недостач, в том числе и по причине хищения.

Когда необходим акт

В ходе производства постоянно возникает необходимость фактического перемещения ТМЦ в пределах предприятия и во внешние структуры (продажи, подрядные работы). Эти действия должны быть, в первую очередь, оформлены документально, то есть проведены по бухгалтерскому учету. На основании таких проводок законно осуществлять фактическое перемещение. Обратные действия (сначала перемещения, затем оформление) чреваты путаницей и некорректным отражений данных по ТМЦ предприятия в налоговом учете. А это, в свою, очередь, грозит возможными штрафами и расходами для компаний.

Все перемещения материалов и товаров, получение, перемещение, снятия с учета, отражаются в бухгалтерских проводках. Акт на списание материалов создают, когда ТМЦ на законном основании не числятся в основном учете. К таким ТМЦ, для которых необходимо оформление документа, относятся:

- Материалы, необходимые для поддержания процесса производства и управленческих нужд;

- Сырье для продукции компании;

- Инвентарь;

- Запасы производства, имеющие стоимость и находящиеся на балансе;

- Продукция, предназначенная к отгрузке потребителю;

- Неликвидные материалы.

В учете существует несколько причин для создания этого документа, и они зависят от конкретного действия и специфики производства. Крупные производственные предприятия часто применяют его для передачи сырья и материалов в цеха со склада, или для нужд текущего или незапланированного ремонта оборудования.

Причины создания формы

- Сырье или материалы передаются подрядной организации для производства работ;

- Порча, поломка без восстановления, ремонт;

- Истек срок эксплуатации или годности;

- Продажа готовой продукции;

- Затраты на хранение и содержание превышают нормы.

Ответственность, в случае возникновения подобных обстоятельств несут сотрудники, ответственные за активы. Снятие с учета оформляют тогда, когда присутствие ценностей на учете в компании перестало быть практичным и выгодным. В некоторых случаях наличие таких «ценностей» может означать убыток для организации. Поэтому списание – процедура, которая единственно целесообразная в этой ситуации и может принести большую пользу, чем хранение таких ТМЦ. Более того, она целесообразна для предотвращения неправовых намерений сотрудников, работающих с ценностями. Этим исключается риск возникновения соблазна воспользоваться неликвидом ТМЦ.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Какие основания для создания документа

На основании учетной политики организации и сферы производства для списания и составления акта на списание материалов применяются следующие документы:

- Формы отчетов по готовой продукции за период;

- Информация об использовании расходных материалов;

- Отчетность о перерасходах сырья, обоснование и заверение уполномоченными лицами;

- Калькуляция готовой продукции;

- Прочие документы о порче и списании ТМЦ.

Отчетность по списанию может подтверждаться и другими документами — требованиями-накладными или лимитно-заборными картами. Но эти образцы не всегда принимаются налоговой инспекцией и правильнее будет использовать акты.

Приказ о комиссии по списанию материальных ценностей

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Итоги

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом.

Процедура списания

Безусловно, нельзя так просто предложить к списанию тот или иной материал. Как правило, необходимость списания определяется комиссионно, по предложению лица, которое непосредственно отвечает за учет и сохранность материалов предприятия, например, главного бухгалтера. Списание может быть осуществлено:

- в плановом порядке, например, списание (отпуск) установленного ежемесячного объема материалов в производство или списание материалов, чей срок эксплуатации истек;

- после наступления каких-либо событий, внепланово (при выявлении факта хищения, после пожара, затопления).

На предприятии может быть создана как одна, постоянно действующая комиссия, занимающаяся списанием материалов, так и несколько комиссий в зависимости от специфики работы предприятия и необходимости, которая определяется индивидуально.

Комиссия назначается руководителем предприятия, который сам может быть ее председателем. В качестве председателя может быть назначено и другое лицо, например, главный бухгалтер. В состав комиссии, как правило, входят:

- материально ответственное лицо или лица, которые непосредственно отвечают за сохранность рекомендуемых к списанию материалов (руководители соответствующих подразделений, кладовщики, завхозы и т.п.);

- главный бухгалтер;

- технический или иной специалист, в компетенции которого находится определение пригодности/непригодности оборудования или материалов к использованию, определение степени их износа и т.п.;

- иные сотрудники на усмотрение руководства и приглашенные лица, например, инспекторы Госпожнадзора, санитарные инспекторы и т.п.

Эта комиссия в полном составе и подписывает акт на списание. Только после того, как акт подписан всеми членами комиссии, он передается руководителю на утверждение.

В общем виде процесс списания материальных ценностей выглядит так:

- Приказом по предприятию создается комиссия, о которой мы сказали выше (если она еще не создана). Назначается дата заседания комиссии, указываются в общем виде материалы, по которым будет произведено списание, и причина для списания (например, в связи с пожаром, хищением и т.п.).

- Комиссия осматривает материалы, подтверждает их пригодность на основании осмотра компетентного специалиста, данных документов (если речь идет о списании в связи с истечением срока годности), отчетов, расходов и т.п.

- Комиссия согласовывает и уточняет планируемый к списанию объем, вносит в акт на списание перечень материалов, которые нужно будет списать, сумму.

- Акт подписывается всеми членами комиссии и передается руководителю.

- После утверждения бухгалтерия проводит списание по документам.

- Если требуется — имущество уничтожается в установленном в организации порядке. Комиссия в данном случае будет контролировать уничтожение.

Если ответственным, например, за гибель имущества или его порчу является материально ответственное или иное лицо, в акте также делаются об этом отметки.

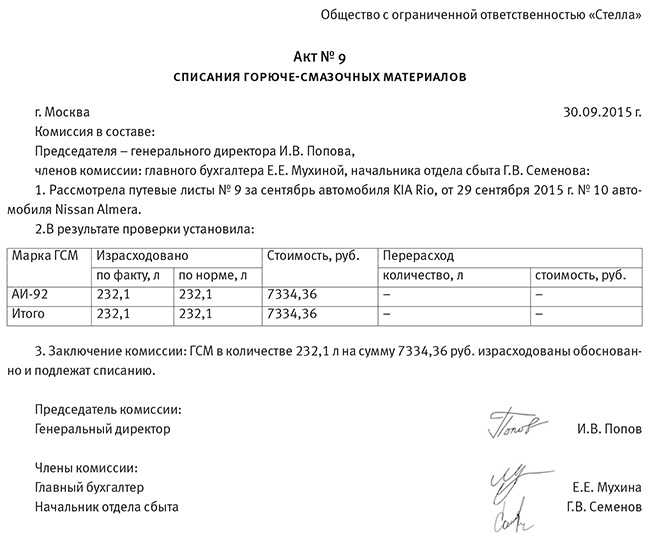

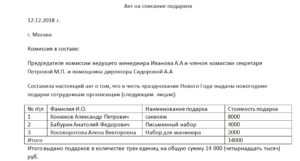

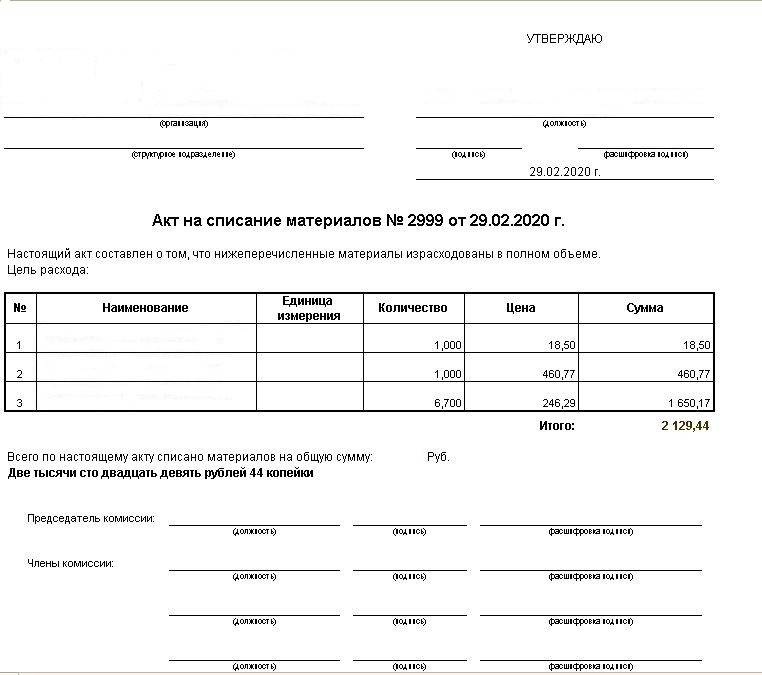

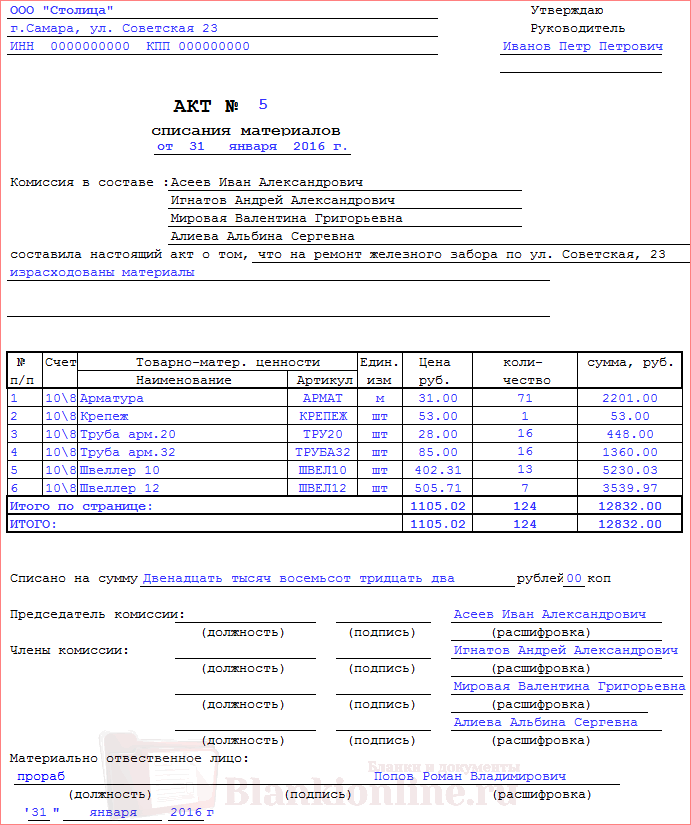

Акт на списание туалетной бумаги образец

Также комиссия определяет достоверность причины списания и фиксирует результаты осмотра имущества. Наличествует ряд характеристик, нужных для точного описания списываемых объектов. К таковым относятся:

- наименование;

- единицы измерения;

- величина расхода;

- стоимость;

- действительный объем списывания;

- предназначение расходов;

- вид бухгалтерской проводки.

Составленный акт заверяется подписями всех участников комиссии. Но подлинность этот документ обретает лишь после утверждения со стороны руководства.

Назначение документа Акт списания материальных запасов имеет лишь одно основное предназначение. На его основании выполняются бухгалтерские проводки по выбытию имущественных ценностей.

То есть бумага становится подтверждением, что предметы списаны и снятие их с учета обоснованно.

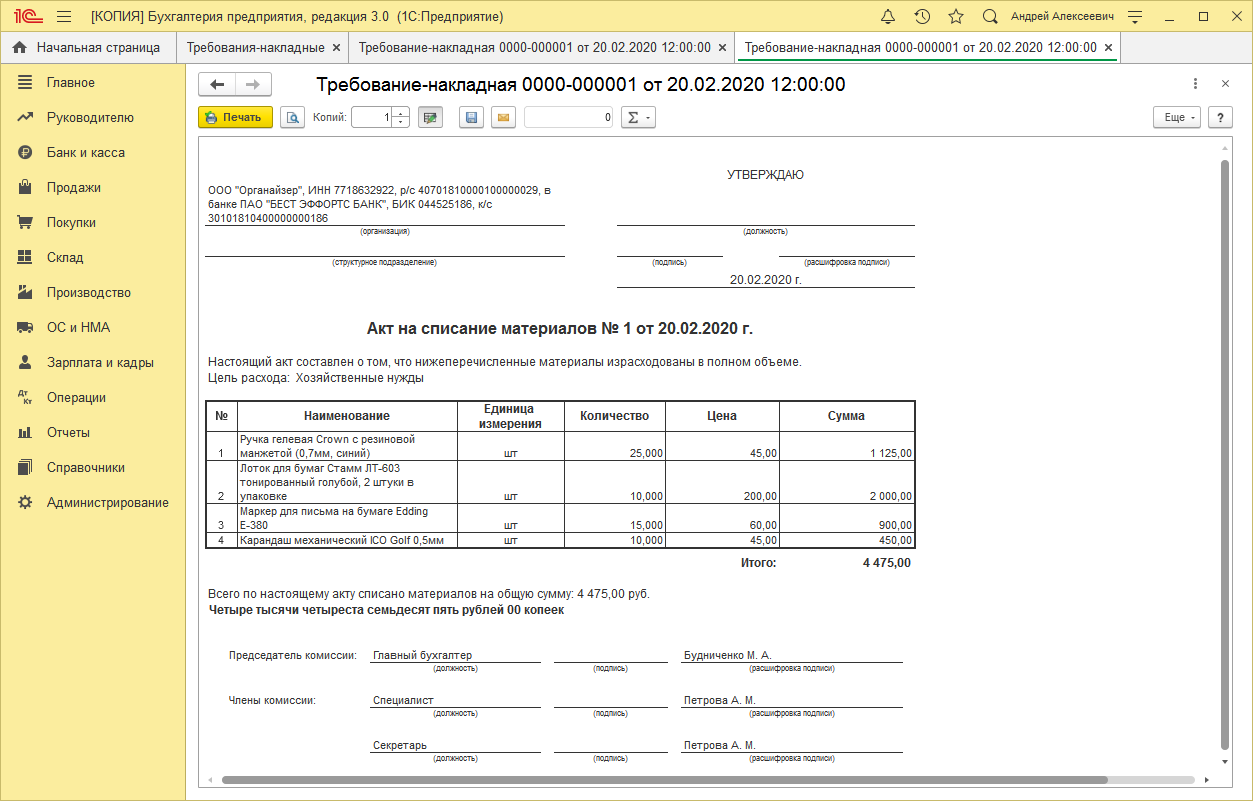

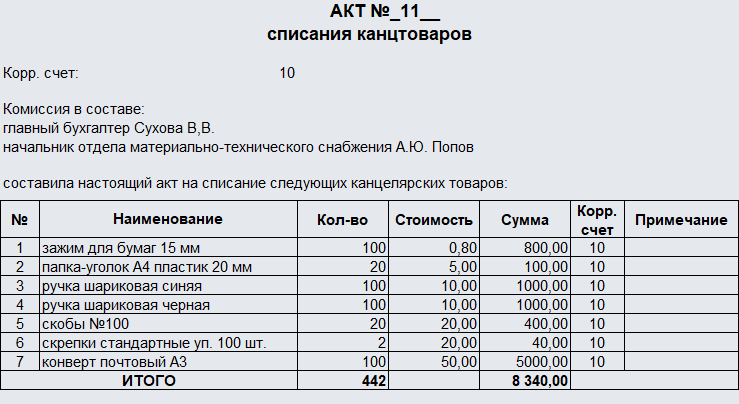

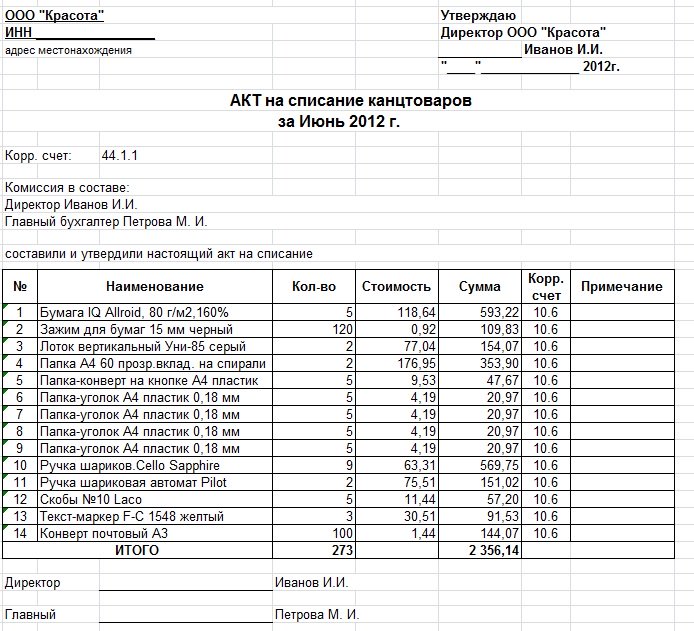

Акт на списание канцтоваров

от 9.06.2001)

Важно Это форма 230, Акт о списании материальных запасов. Образец заполнения Заполнение акта о списании матзапасов особой сложности не представляет

Внимание надобно уделить сопутствующим процедурам

А именно правильности формирования комиссии. Утвердить таковую может только руководитель распорядительным документом.

Также необходимо приложить к акту списания все необходимые документы, удостоверяющие фактическое израсходование материалов, при наличии.

Акт, который поможет вам подтвердить затраты на канцтовары

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно.

В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Как подтвердить фактическое использование материалов? При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Как составить акт о списании материальных запасов в 2021 году

Зачем составлять акт на списание канцтоваров Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки.

Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Образец акта списания материальных ценностей

Печать ставить необязательно, так как с 2021 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Образец акта на списание канцтоваров Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

Эти сведения лучше всего оформить в виде таблицы.

Видео:Урок 40. Списание основных средств в 1С:Бухгалтерия 3.0Скачать

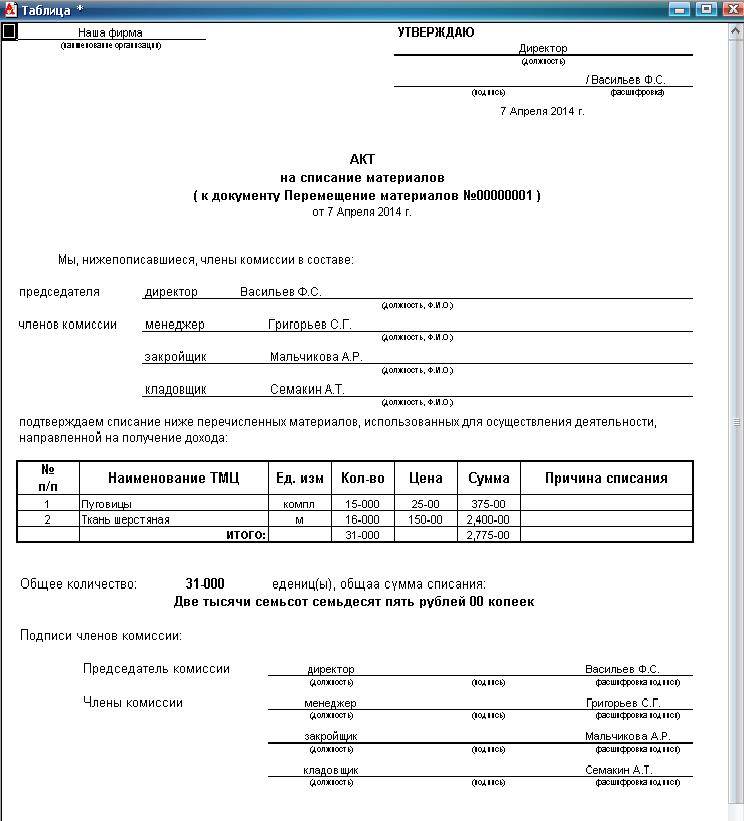

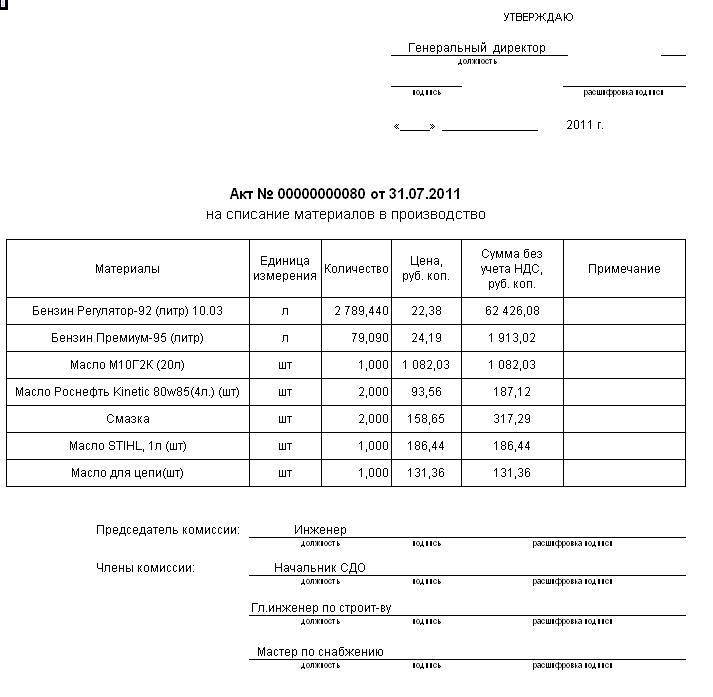

Образец и пример составления

Списанию подлежат различные ценности – это могут быть испорченные, поврежденные, негодные товары, оборудование, сырье, материалы и т.п. Компания сама вправе определять перечень этих предметов и основание для списания.

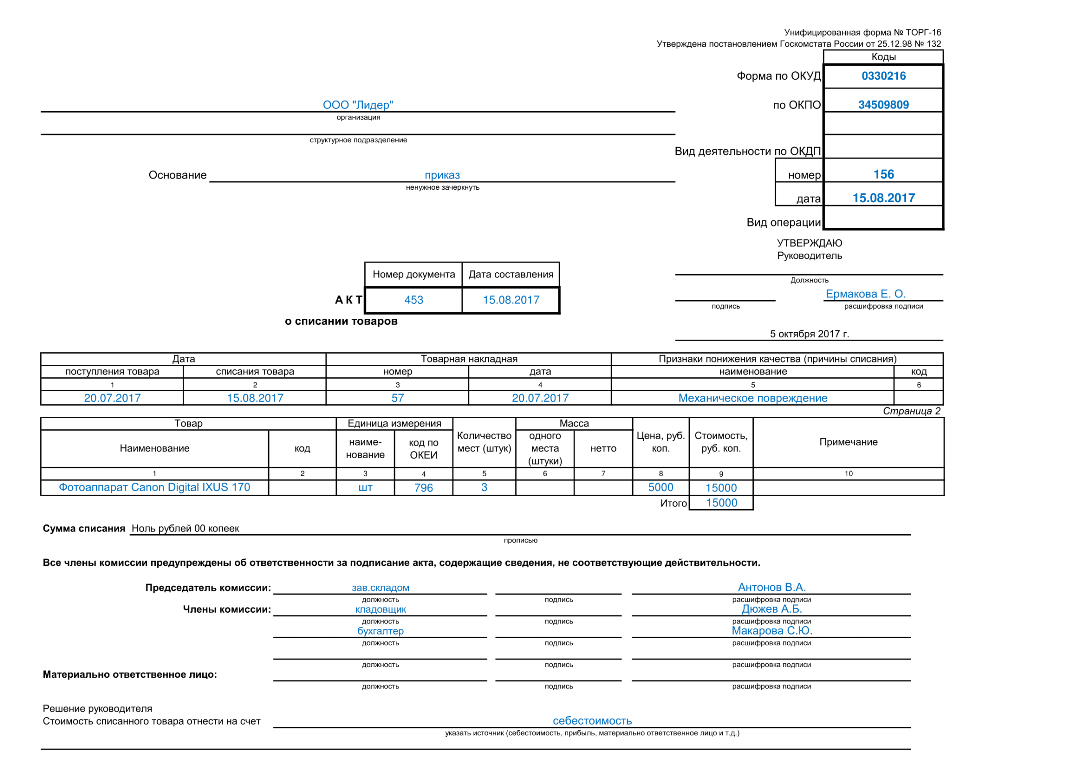

Законодательство не предъявляет строгих требований к содержанию акта, поэтому каждая компания вправе самостоятельно разработать удобный для себя образец. Обычно в акте отражают такую информацию:

- В верхнем правом углу ставится виза директора «Утверждают», а также прописывается название компании и дата оформления этой визы.

- Далее следует название документа и еще раз ставится дата (это день составления документа).

- Затем прописывают состав комиссии работников, которые проанализировали ситуацию, осмотрели соответствующие товары и другие ценности и приняли решение об их списании. Обычно в эту комиссию входит сотрудник, работающий на складе (кладовщик, заведующий складом), главный бухгалтер. Участвовать в списании может и лично директор, особенно если речь идет о достаточно больших суммах.

- Затем прописывают решение о списании и его обосновании – обычно в связи с непригодностью, невозможностью дальнейшей эксплуатации по назначению.

- Основная часть документа – это подробный перечень всех списанных товаров.

- Далее каждый член комиссии должен поставить свою подпись и расшифровать ее (фамилия, инициалы), указать должность; также в акте ставит оригинальная печать компании.

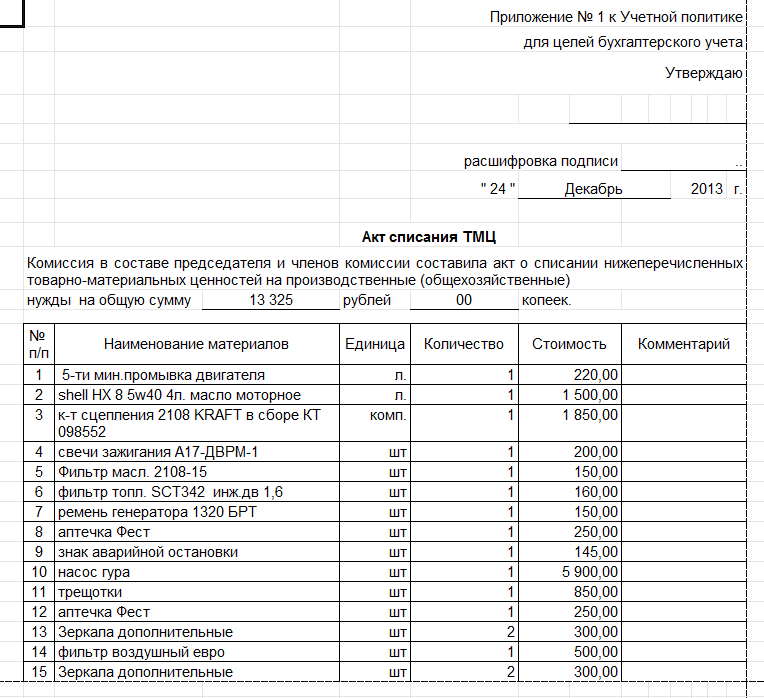

Как правило перечень формируют в виде таблицы, содержащей такие графы:

- номер из списка (по порядку);

- название материала (указывают в соответствии с принятой номенклатурой или другими документами);

- общее количество, которое нужно списать;

- сумма по каждой строке;

- примечания – при необходимости.

В конце таблицы обязательно указывают общую сумму списания (как цифрами, так и прописью).

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Пример приказа о проведении инвентаризации на предприятии мы приводили ранее, ознакомиться с ним можно здесь.

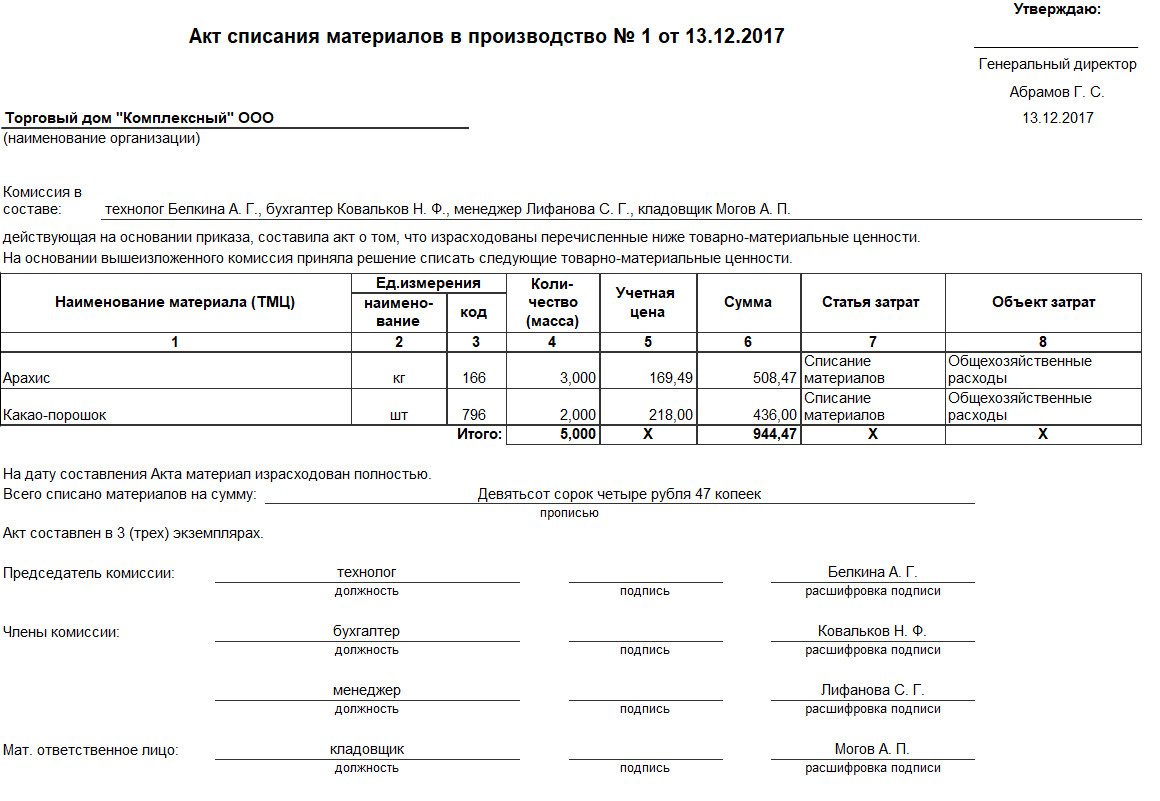

Списание материалов в производство

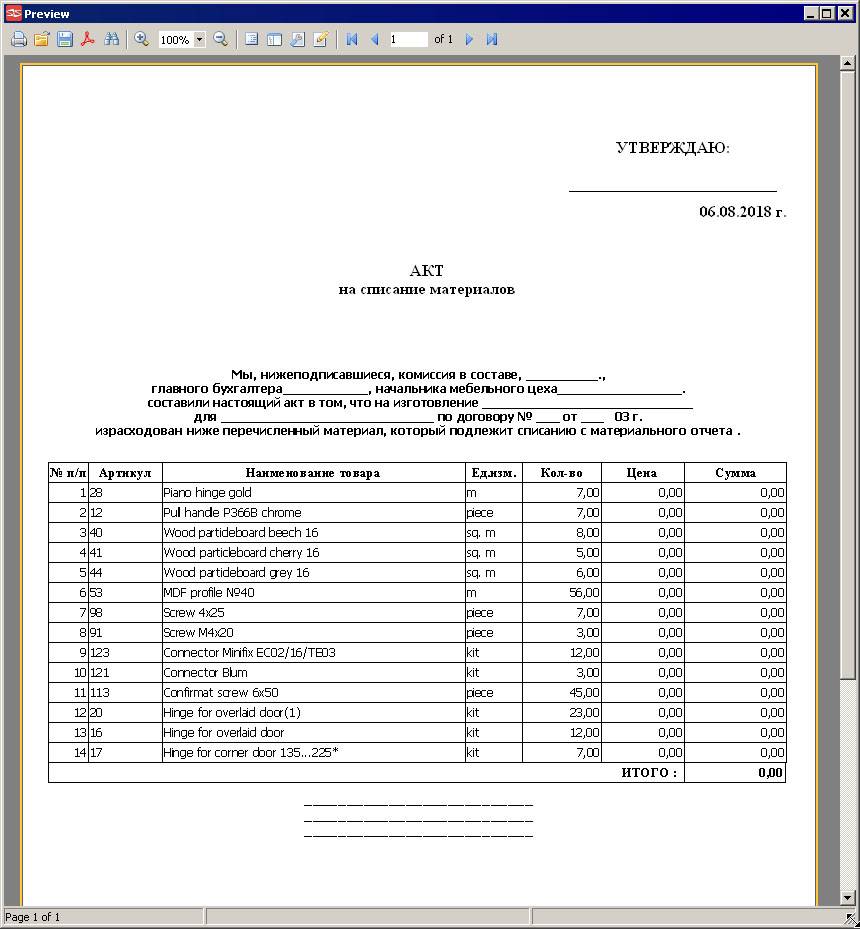

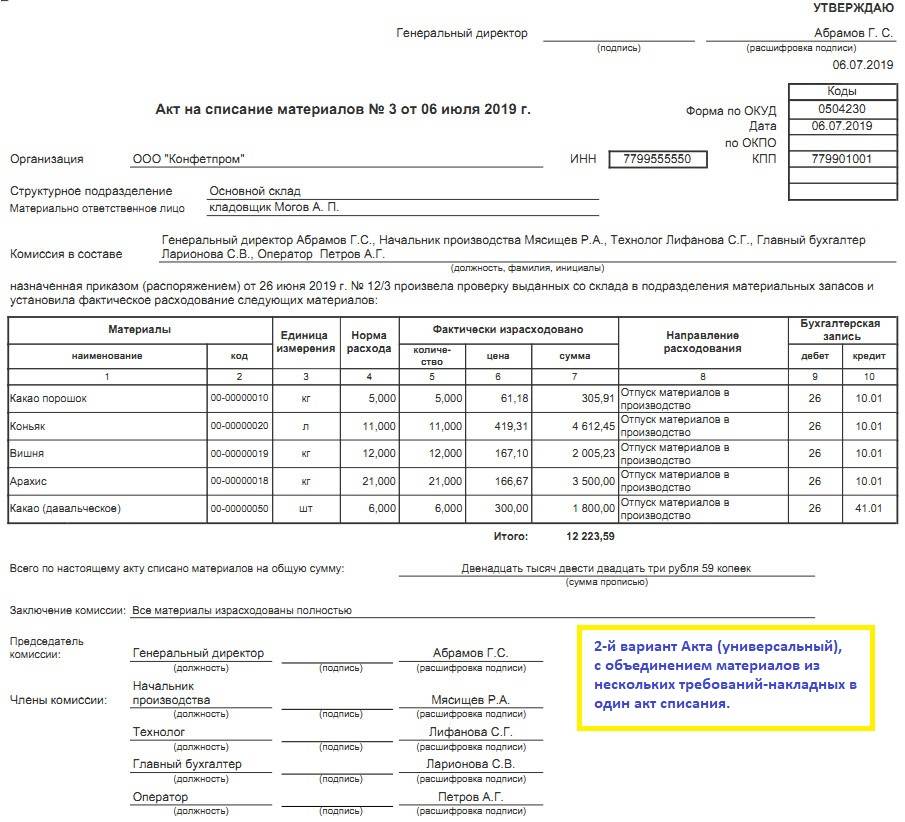

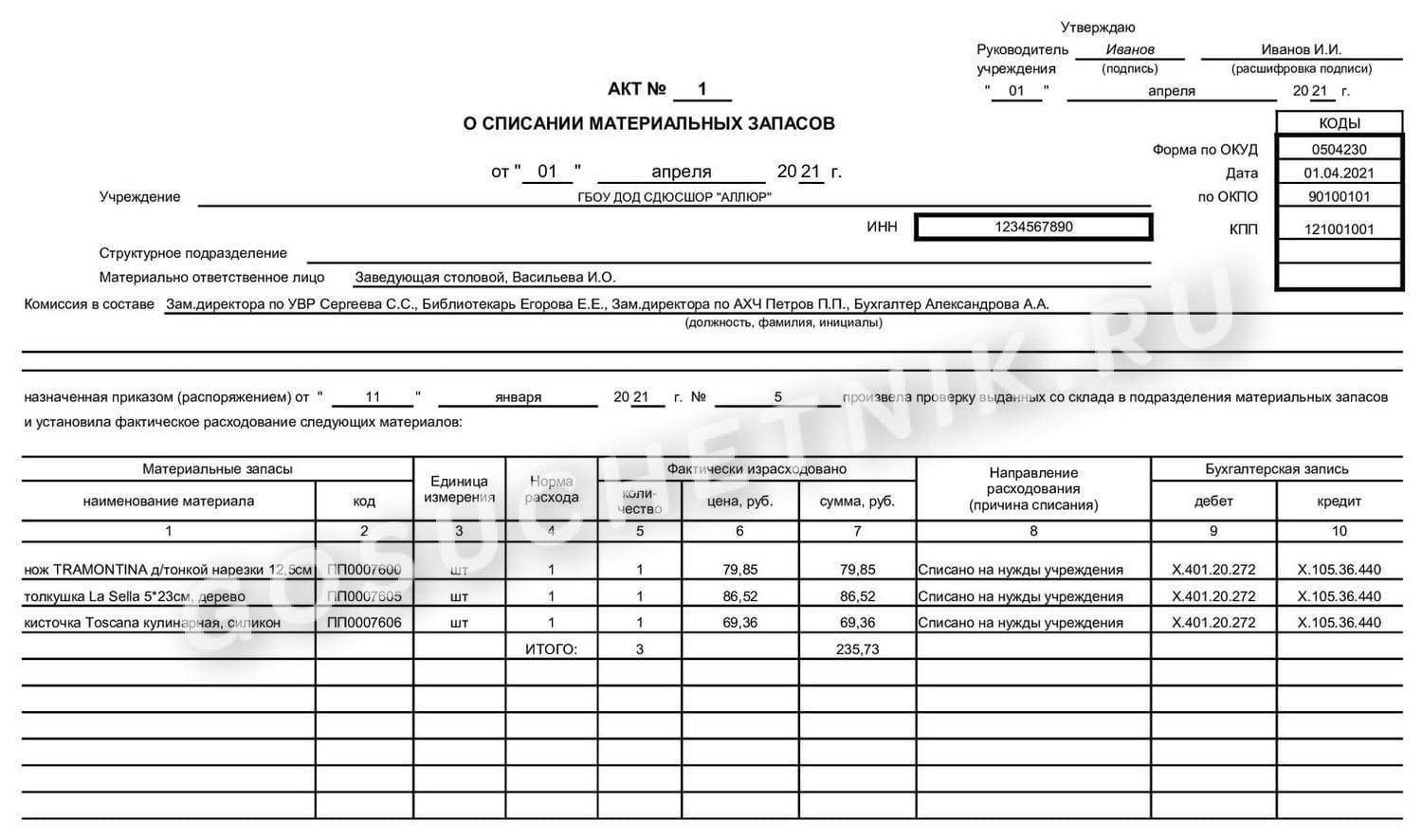

При списании материалов в производство в акте на списание необходимо будет отразить (помимо общей) следующую информацию:

- данные отправителя материалов (структурное подразделение);

- данные получателей материалов (структурное подразделение);

- конкретное указание целей списания, например, «для производства стекловолокна»;

- наименование и идентификационные характеристики материала, сорт, марка, год производства, партия;

- единица измерения;

- количество;

- цена.

Отметим, что для оформления списания в производства организация может использовать и унифицированные формы документов, например:

- форму М-8, если материалы передаются часто, и в организации имеется план по их расходованию;

- карточку учета материалов по форме М-17;

- накладную по форме М-11, если материалы передаются подразделению компании, которое не является территориально обособленным.

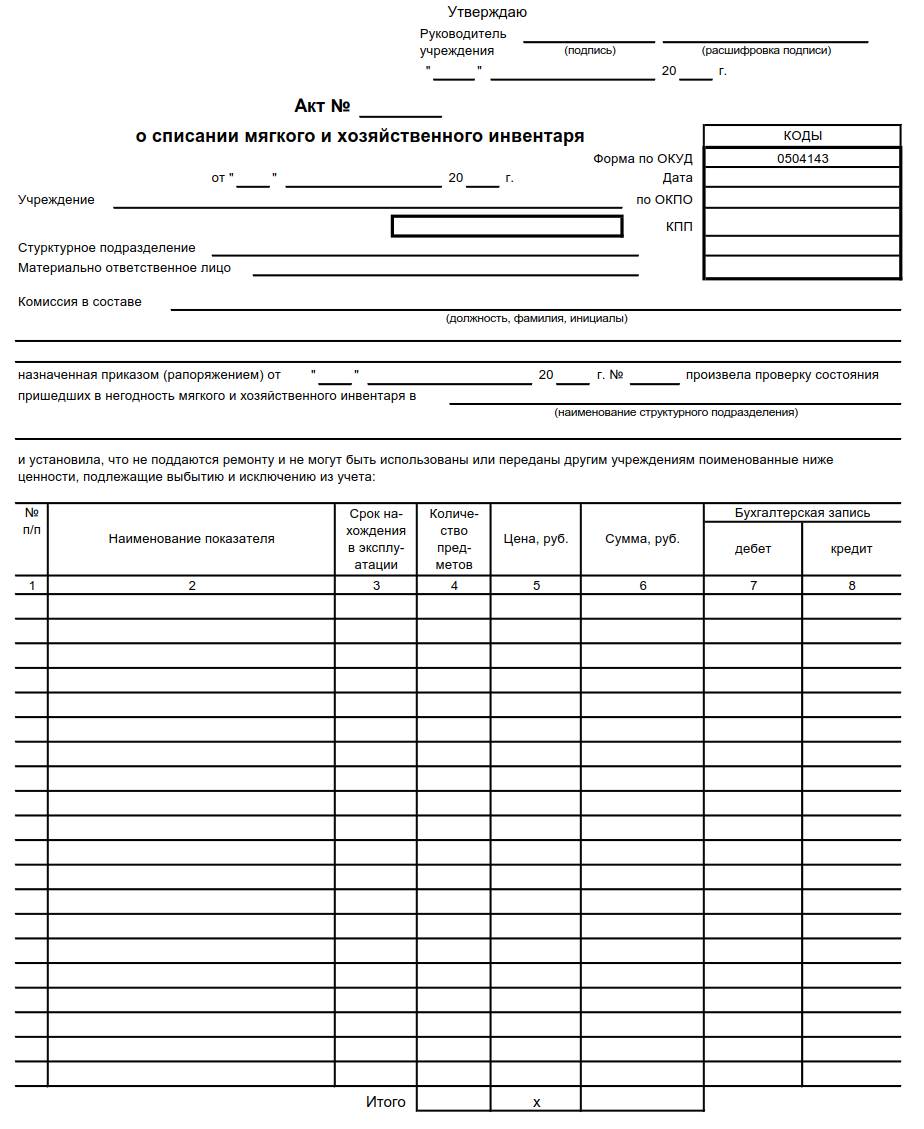

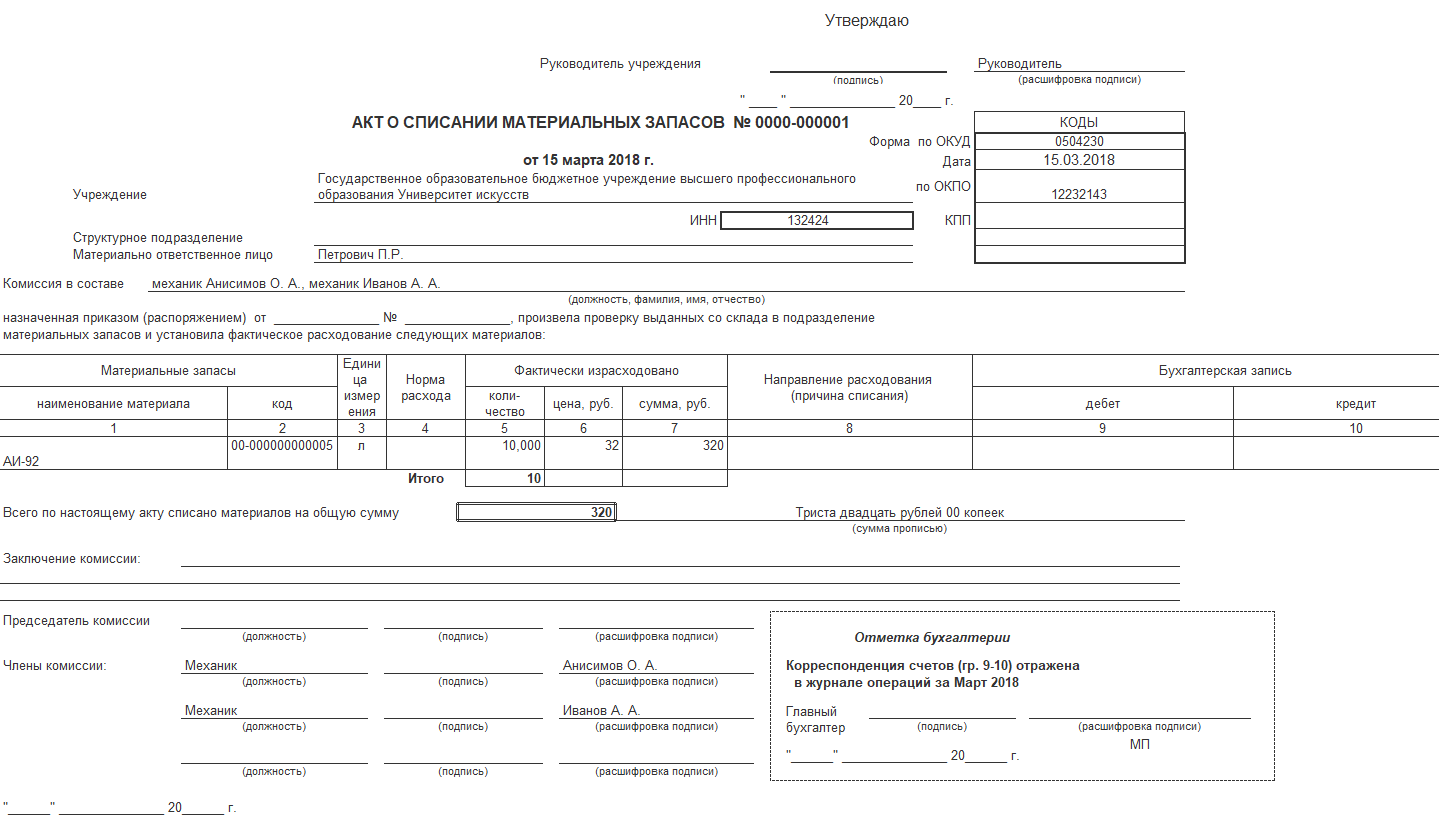

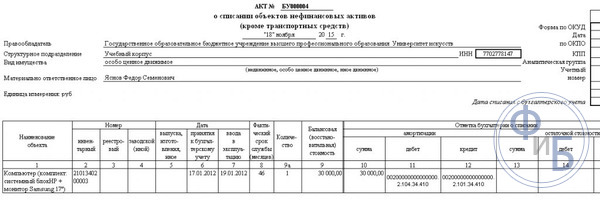

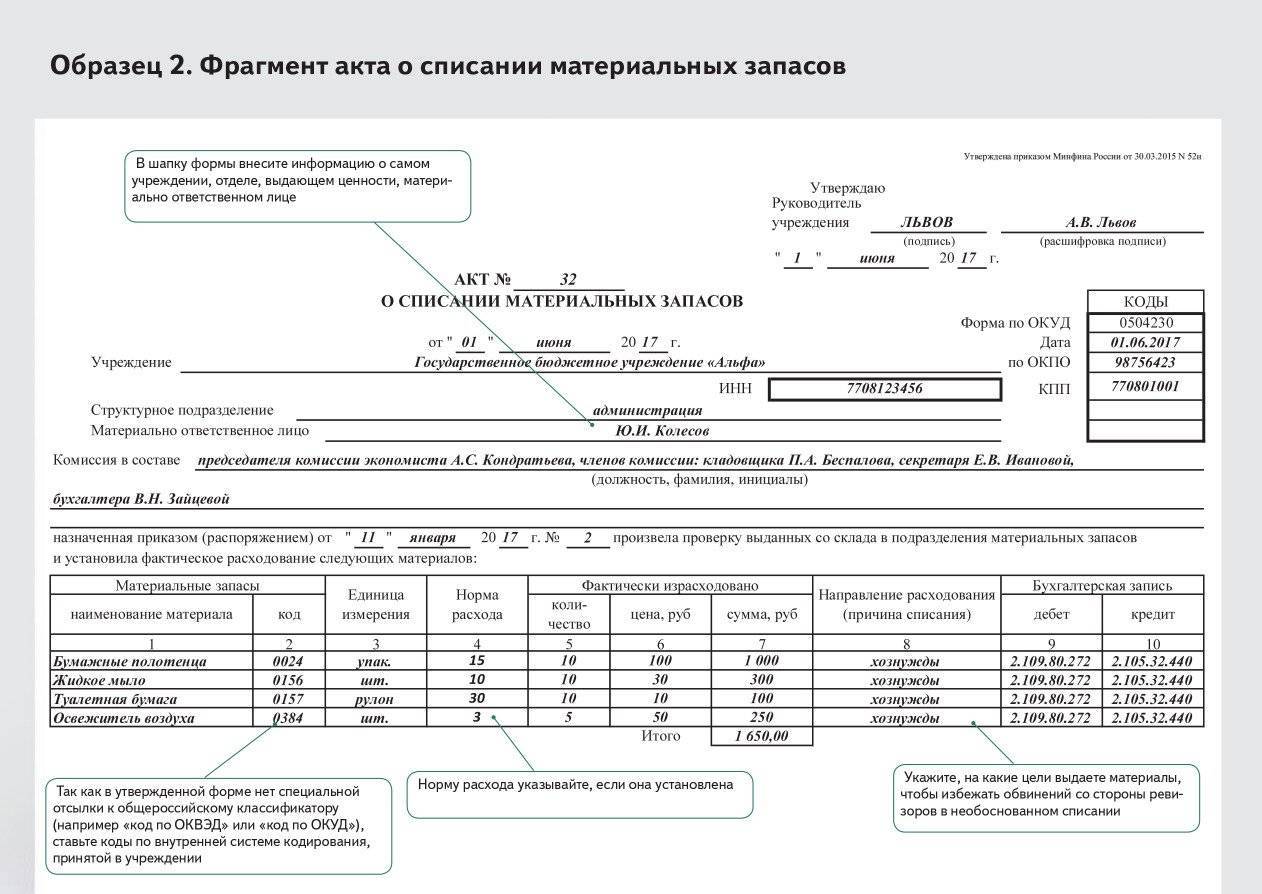

Как заполнять форму акта?

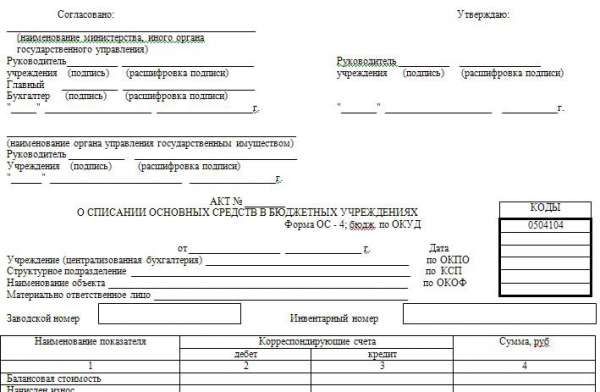

Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений.

Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Документирование поступлений

Процесс оприходования подразумевает под собой не только их физическое получение уполномоченными лицами компании (одним из них может выступать кладовщик), но и отображением по счетам бухгалтерского учета (часто это подразумевает под собой занесение информации в счет 10 «Материалы»).

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Приходный ордер, составленный по форме М-4, используется в том случае, если по отношению к качеству и ассортименту отсутствуют какие-либо замечания. По причине того, что данный ордер является внушительных объемов, с него допускается возможность исключить некоторые реквизиты, которые не имеют отношения к обязательным реквизитам первичной документации (на основании статьи 9 Федерального закона №402), а именно:

- номеров форм относительно ОКУД и ОКПО;

- паспортного номера (допускается возможность только в том случае, если осуществляется процесс приема различных драгоценных камней и так далее);

- сведения относительно страховой компании;

- графу с кодовым отображением единицы измерения.

Печать на накладной может в полной мере заменить приходный ордер, которая подлежит проставлению в подобных ситуациях. К примеру, в процессе оприходования без каких-либо расхождений по объему, качеству либо же ассортименту.

Если же в наличии имеется накладная Торг-12, которая подписана уполномоченным лицом компании, то необходимость в формировании приходного ордера либо же иной документации отсутствует.

Акт относительно приема по форме М-7 необходимо формировать только в том случае, если же в накладной, предоставленной от поставщика, указаны одни сведения (одна разновидность), а по факту материалы поступили совсем иные.

Подобный документ необходим будет и в процессе принятия с целью ответственного хранения. Допускается возможность своего рода «почистить» лишние реквизиты (к примеру, можно убрать сведения относительно страховой компании, времени отправки продукции и так далее). Параллельно с этим в соглашении между компанией и непосредственным поставщиком может быть указано, что с целью фиксации обнаруженных неточностей может быть сформировано иную документацию.

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

- взять в качестве базы стандартный приходный ордер (утвержденный по форме М-4, убрав при этом все ненужные реквизиты);

- дополнить теми реквизитами, которые могут оказать существенную помощь при выявлении неточностей в объеме либо качестве поступившего материала.

Персонально разработанный документ должен в обязательном порядке утверждаться соответствующим Приказом руководства компании.

Что нужно сделать до оформления бланка?

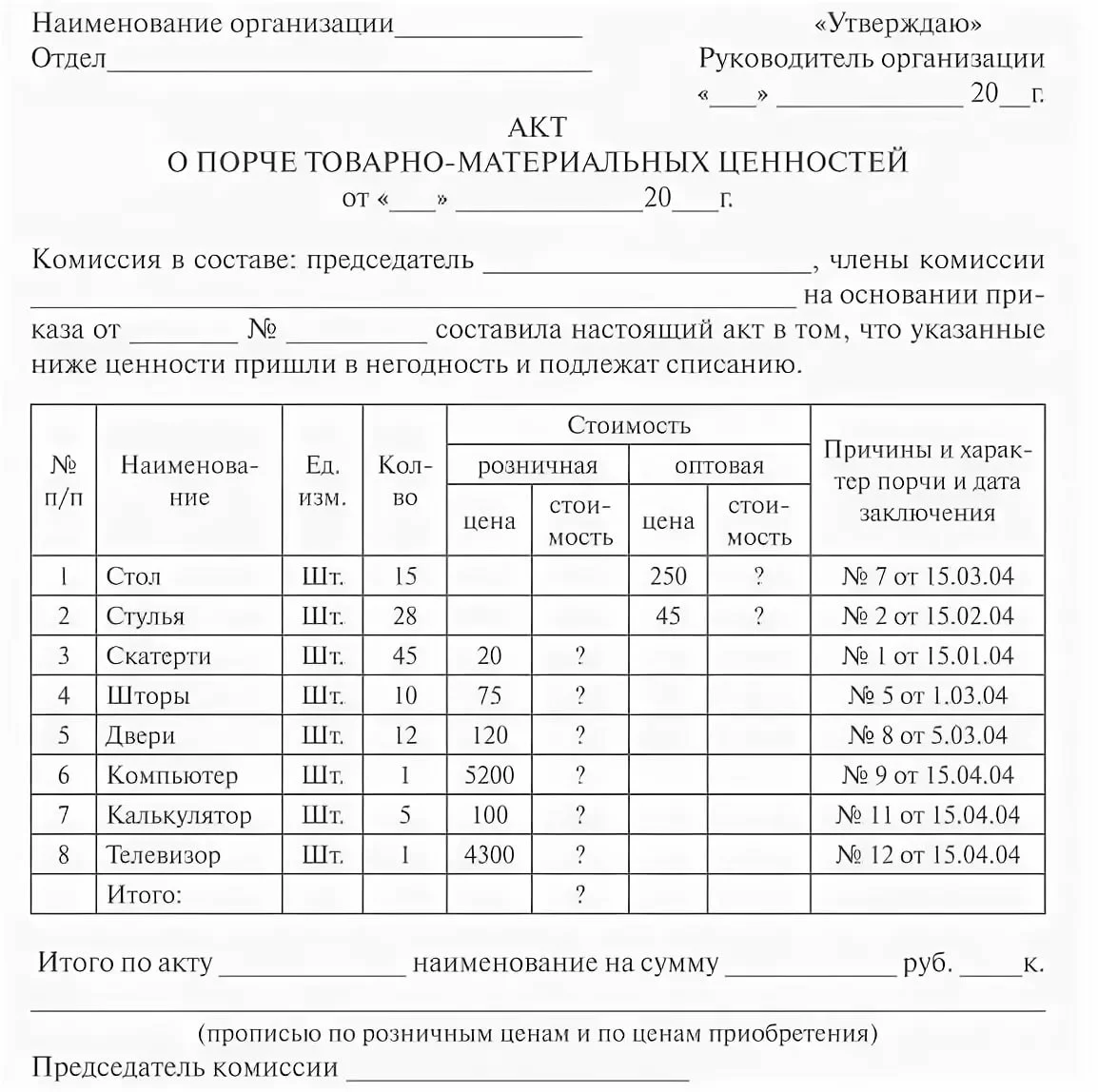

Сначала на складе материальных ценностей проводится ревизия для имущества в распоряжении. Во время этой процедуры просто подсчитывают, сколько накопилось качественных единиц, и сколько появилось уже испорченных.

Когда инвентаризация завершается, переходят к составлению ведомости, по форме М29. В ней так же отображаются материалы, для которых списание стало обязательным требованием.

Следующий этап – организация техническим отделом компании специальной проверки. Отчётности второй раз направляются сотрудникам бухгалтерии, для дополнительного изучения.

Там уже указывают точную сумму, которой наделены материальные ценности к списанию. Отдельно выделяют группу объектов, ставшие точно негодными.

При составлении акта обязательна отдельная изоляция материалов, ставших негодными. Для их размещения пользуются отдельным помещением. После переходят к опечатыванию.

На документе ставят свои подписи лица, ставшие материально ответственными. Без этого невозможно установление самого факта потери активов на предприятии. И выяснить полную стоимость данных активов.

Для определения себестоимости по материалам доступно несколько путей.

- Расчёт по конкретным единицам, по каждой отдельно. Это нужно для вычисления материалов с большей ценностью.

- По первичным документам, на которых стоят поздние числа. Для этого проводят деление, на общее количество по единицам общей суммы, которая отражается в накладной с приходом.

Без чего составление акта невозможно?

- Докладная записка с информацией по выдаче, материальному движению на протяжении определённого периода времени.

- Ответственное лицо предоставляет отдельный отчёт, по движению материалов со склада.

Бухгалтерский сотрудник готовит форму документа.

Что входит в обязанности кладовщика? Должностную инструкцию кладовщика можно посмотреть в данной публикации.