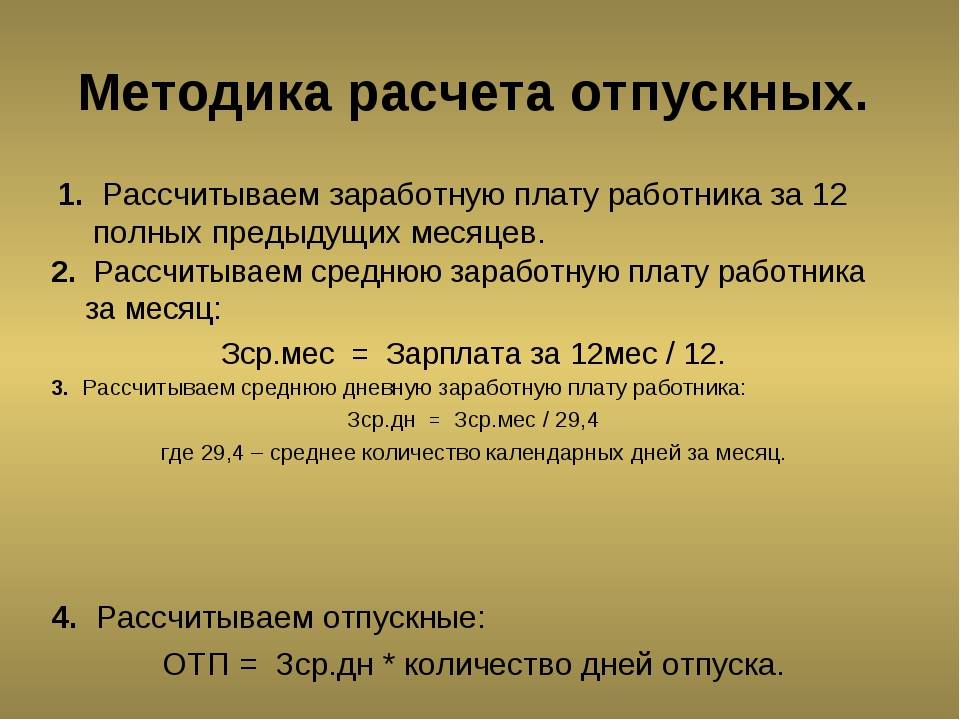

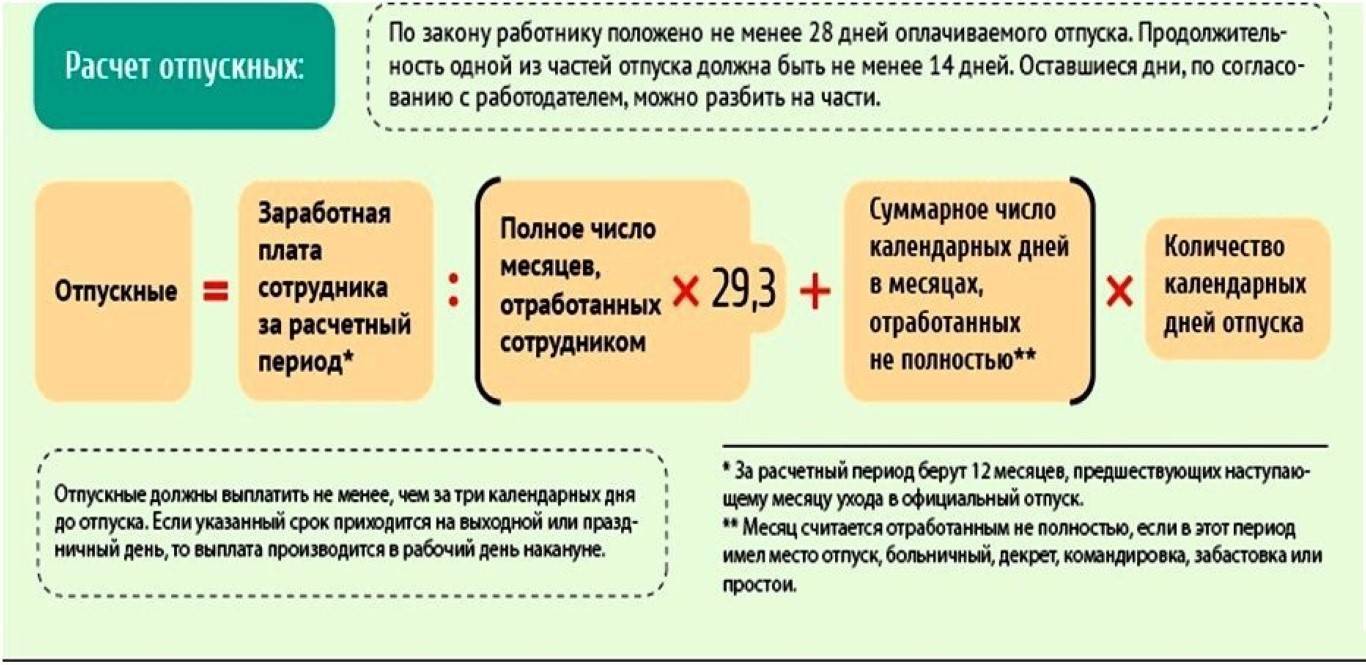

Как исчисляются отпускные в 2023 году

Расчет и выплата отпускных в 2023 году проводят с учетом:

- суммы зарплаты по факту за расчетный период;

- числа дней, отработанных в расчетном периоде;

- числа дней отпуска.

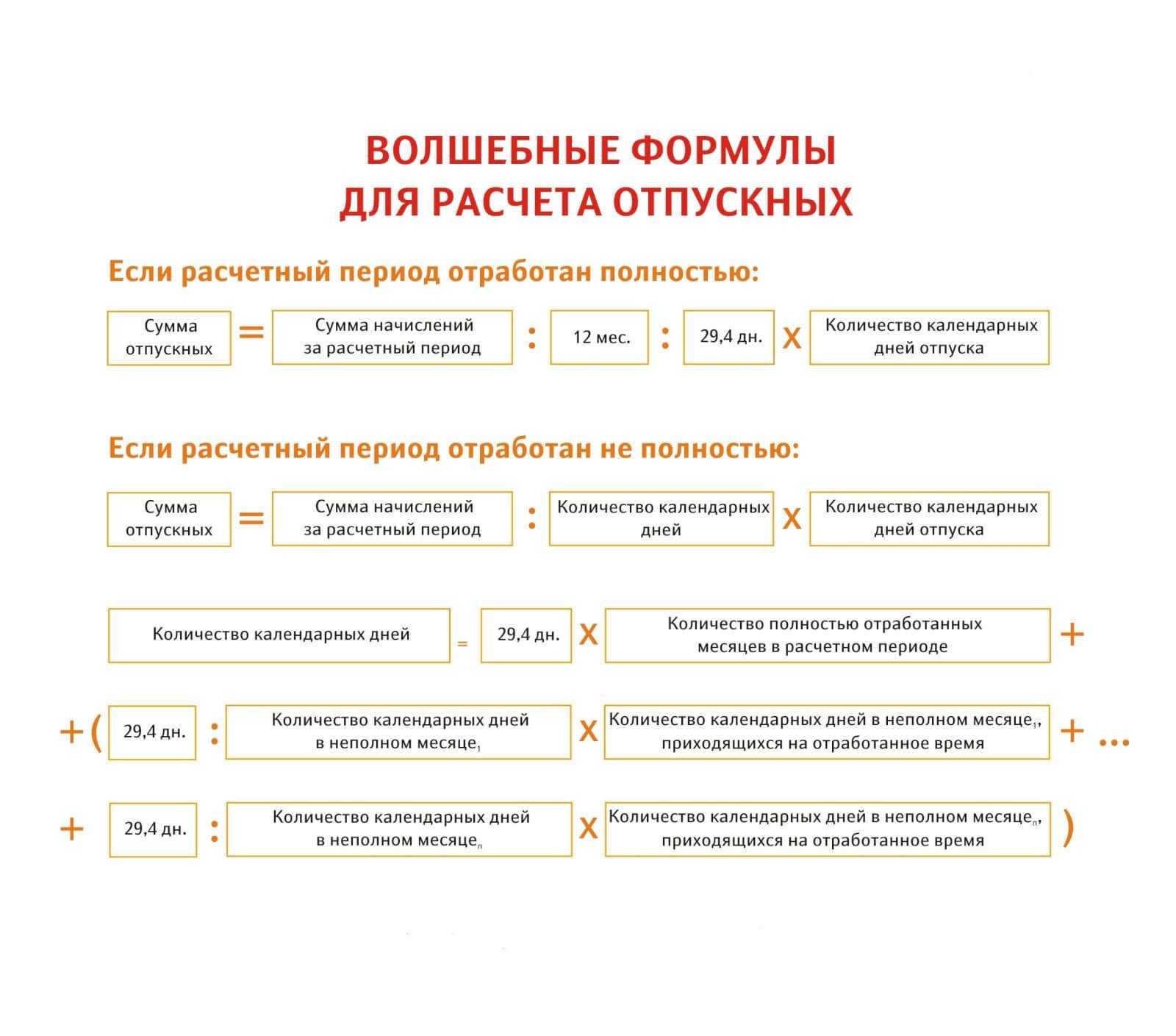

Отпускные исчисляют так:

При использовании этой формулы требуется корректно исчислить среднедневной заработок — средний доход человека за один календарный день в расчетном периоде.

Исчисление среднего заработка и отпускных делают в несколько этапов.

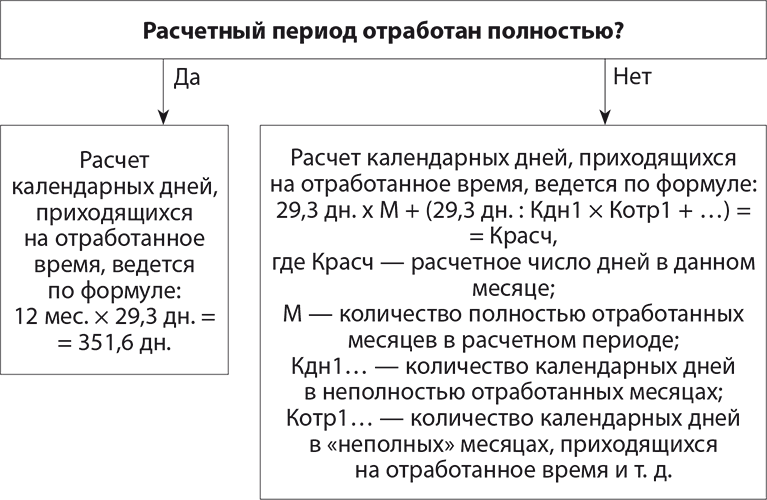

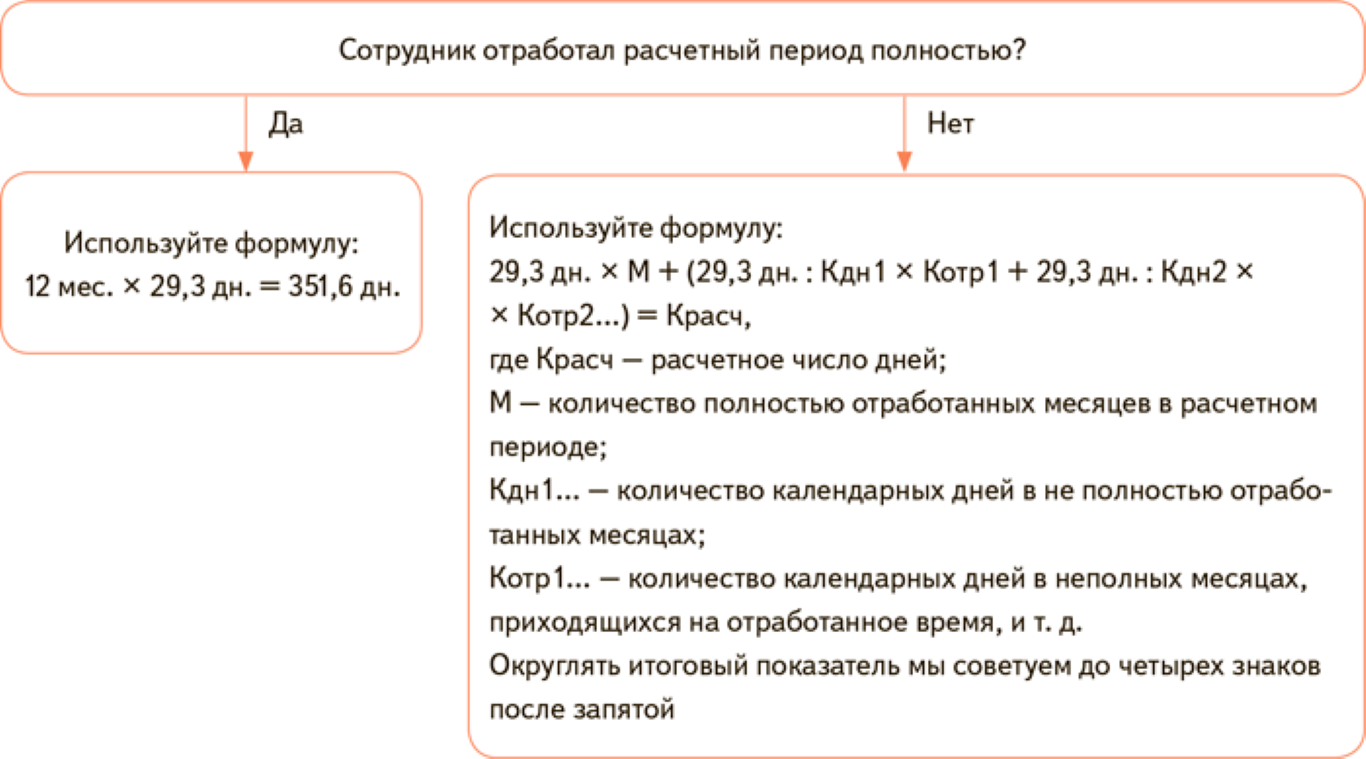

Установление расчетного периода

Расчетный период (РП) — это 12 календарных мес. перед месяцем начала отпуска. Календарный месяц — с 1-го по 30-ое или 31-ое число месяца (в феврале — по 28-ое или 29-ое число). Соответственно, у сотрудников, отправляемых в отпуск в разные даты одного месяца, расчетные периоды одинаковые (если весь этот период они работали у этого работодателя).

Определение дохода за расчетный период

Доход за РП — это выплаты, входящие в систему оплаты труда работодателя, например, зарплата, доплаты, надбавки. Выплаты, которые не относятся к ней, при определении дохода не учитывают, к примеру, компенсация за использование человеком своей машины в рабочих целях.

Полный перечень выплат, учитываемых при расчете отпускных, указан в п. 2 Постановления N 922:

- зарплата (в том числе в натуральной форме);

- надбавки и доплаты за профессиональное мастерство, классность, стаж работы и т. п.;

- выплаты, связанные с условиями труда, в том числе районные коэффициенты и процентные надбавки, доплаты за тяжелую, вредную работу, за работу в ночное время, выходные и праздники, сверхурочную работу;

- премии и вознаграждения;

- иные выплаты, кроме исключаемых.

Установление отработанных дней за расчетный период

Поскольку при исчислении применяется показатель среднедневного заработка, требуется определить число отработанных дней, чтобы на них потом разделить фактический заработок.

Когда месяц отработан полностью, т. е. человек отработал все рабочие дни согласно производственному календарю, считается, что отработанных дней в месяце — 29,3. Это стандартная рассчитанная средняя величина, принятая на законодательном уровне. Ее определили как (365-14)/12, где 14 — это количество нерабочих праздничных дней по .

Зачастую сотрудники в расчетном периоде не все месяцы отрабатывают полностью. Они могут болеть, уходить в отпуск, и тогда отработанные дни в этих месяцах определяются по особой формуле (а не берутся стандартные 29,3):

Итоговое количество отработанных дней за весь РП считается по формуле:

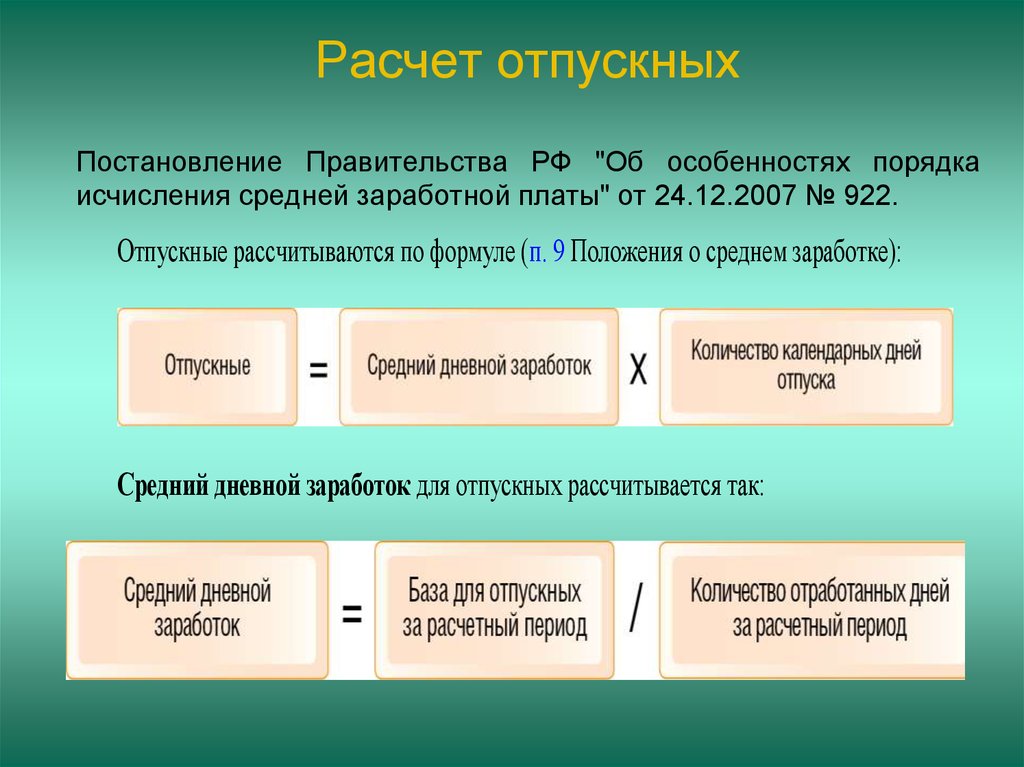

Исчисление среднедневного заработка

Для исчисления среднедневного заработка берут зарплату за РП, из которой исключены выплаты, не участвующие в расчете, и делят на число отработанных дней.

Формула выглядит так:

Исчисление отпускных

На завершающем этапе среднедневной заработок умножают на число дней отпуска — это отпускные. Их выплачивают сотруднику после удержания НДФЛ.

Оплата труда: неполная рабочая неделя и комбинированный график

Рассмотрим ситуацию на условных примерах.

Пусть в организации ЛНА устанавливает «пятидневку» и 8-часовой р. день. Оклад бухгалтера фирмы составляет 30 т. рублей. Бухгалтер Михайлов в сентябре, по соглашению с руководством, перешел на неполную рабочую неделю: работает по 8 часов в день, но рабочих дней у него в неделе 3 – понедельник, среда и пятница.

Сентябрь в таком режиме он отработал полностью. При пятидневной рабочей неделе в сентябре 2018 года 20 р. дн. Из них Михайлов отработал по личному графику 12 р. дн.

Пусть при тех же условиях Михайлов работает по 5 часов в день. Норматив фонда рабочего времени в сентябре 2018 года — 160 часов. Отработал Михайлов фактически по графику 12*5 = 60 часов.

Заработная плата Михайлова за сентябрь составила 30000/160*60 =11250 рублей.

На заметку! Аналогично рассчитывается оплата труда при неполном рабочем дне и полной рабочей неделе – с учетом последнего обстоятельства.

Заработная плата пропорционально объему работ фактически означает сдельную оплату. Например, комплектовщице за каждый комплект-заказ установлена оплата в 200 рублей. Если таких заказов в месяц ею выпущено 200 штук, то начисление составит 200*200=40000 рублей.

Главное

Оплата труда при графике, включающем неполную рабочую неделю, рассчитывается пропорционально фактически отработанному времени: по дням или часам. Учитывается нормальный фонд рабочего времени согласно ЛНА фирмы. Рабочая неделя по неполному варианту может сочетаться с неполным рабочим днем.

Расчет пропорционально объему работ также может применяться и по смыслу означает сдельную оплату.

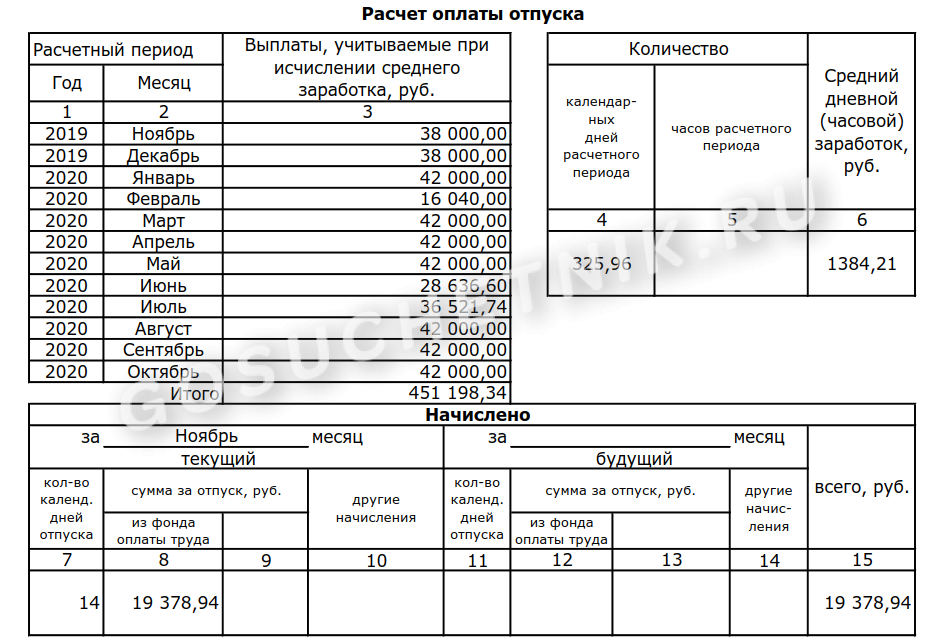

Расчёт отпускных в 2019-2019 году, примеры расчета при полном и неполном месяце

Чаще всего приходится сталкиваться с неполной отработкой.

Сотрудник проработал у нанимателя меньше 1 года, теперь собирается в отпуск.

Пример расчета, если рабочий период был отработан не в полной мере из-за больничных и отпусков.

Порядок достаточно сложный, поэтому рассмотрим пример. Наш пример показывает, что полностью Кузькина отработала 10 месяцев в году (один месяц была в отпуске, а второй – на больничном). У нее есть 3 календарных дня в июле 2015 года, плюс еще 20 календарных дней в ноябре.

ВНИМАНИЕ! При определении размера отпускных необходимо использовать новый коэффициент – 29,3. ИТОГО за 8 отработанных месяцев ей было начислено: 20 000 + 15 000 + 5 000 +15 000 + 25 000 + 35 000 + 5 000 + 10 000 рублей = 130 00 рублей. ИТОГО за 8 отработанных месяцев ей было начислено: 20 000 + 15 000 + 5 000 +15 000 + 25 000 + 35 000 + 5 000 + 10 000 рублей = 130 00 рублей

ИТОГО за 8 отработанных месяцев ей было начислено: 20 000 + 15 000 + 5 000 +15 000 + 25 000 + 35 000 + 5 000 + 10 000 рублей = 130 00 рублей.

Используем новый коэффициент 29, 3 при — расчете отпускных: примеры расчетов для — начинающих

Прежде (до 2 апреля) это значение рассчитывалось с учетом 12 праздничных дней и составляло 29,41 дн. = (365 дн. — 12 дн.): 12 мес.

Значение округлялось в сторону уменьшения и составляло 29,4. Получается, что изменение коэффициента вполне обосновано. Законодатели попросту привели его значение в соответствие с количеством нерабочих праздничных дней в году.

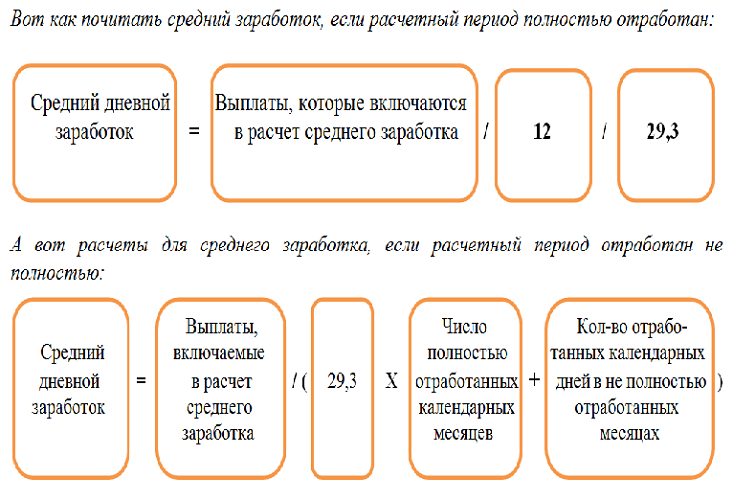

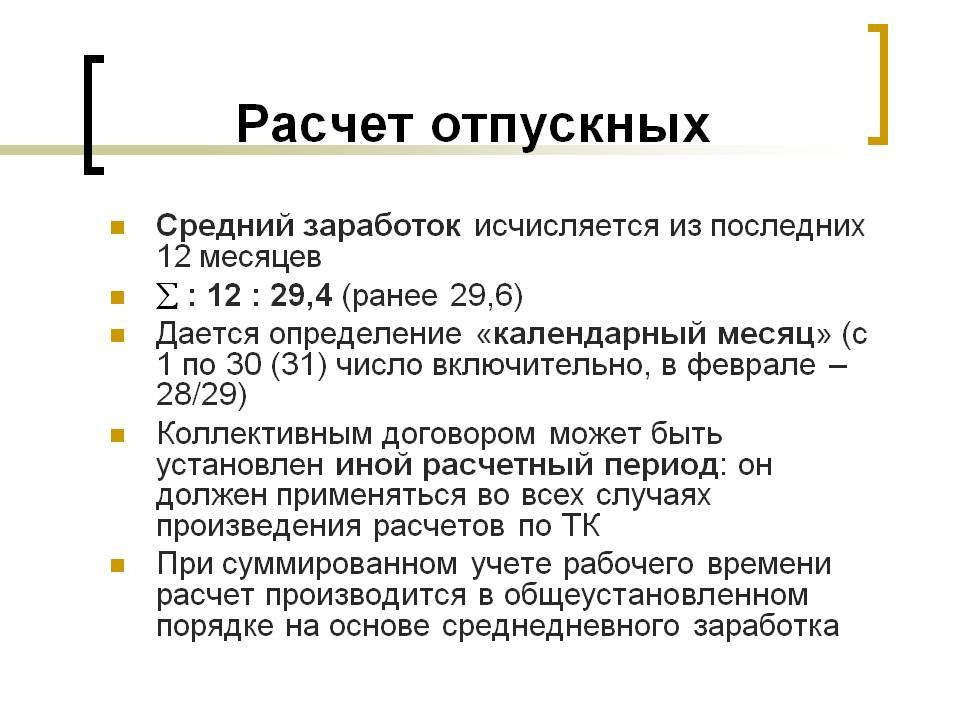

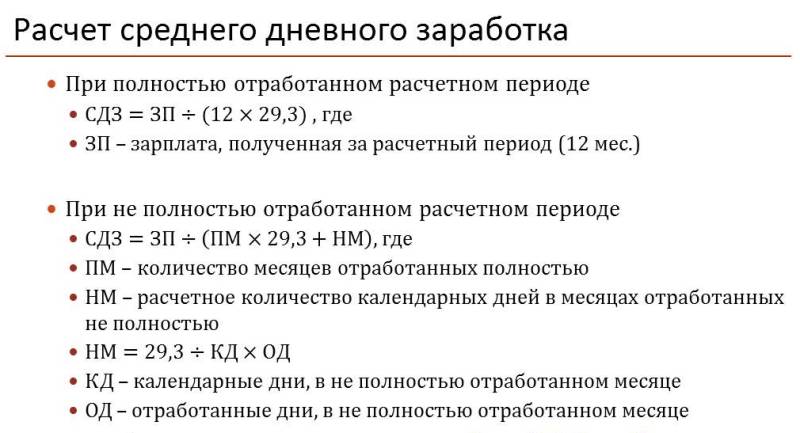

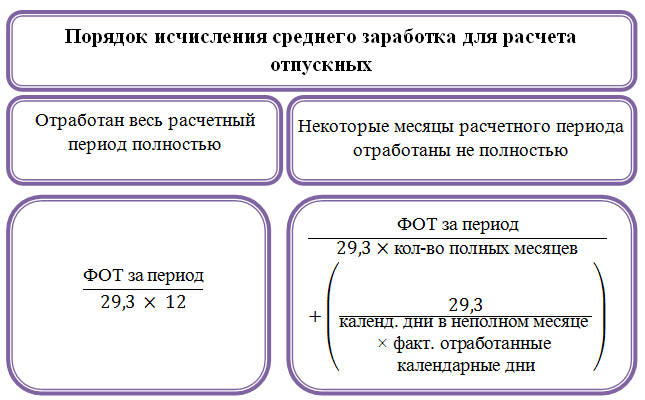

Чтобы рассчитать отпускные необходимо определить средний дневной заработок работника. Для этого, как правило, требуется учитывать значения двух показателей: — расчетный период (в общем случае, это 12 полных календарных месяцев, предшествующих месяцу, в котором начинается отпуск); — заработок за расчетный период.

При этом для расчета среднего дневного заработка нужно принимать во внимание: — отработан ли расчетный период полностью; — в каких днях (календарных или рабочих) предоставляется отпуск. Рассмотрим варианты предоставления отпусков в календарных днях. (Если же отпуск предоставляется в рабочих днях, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели — п.11 Положения № 922)

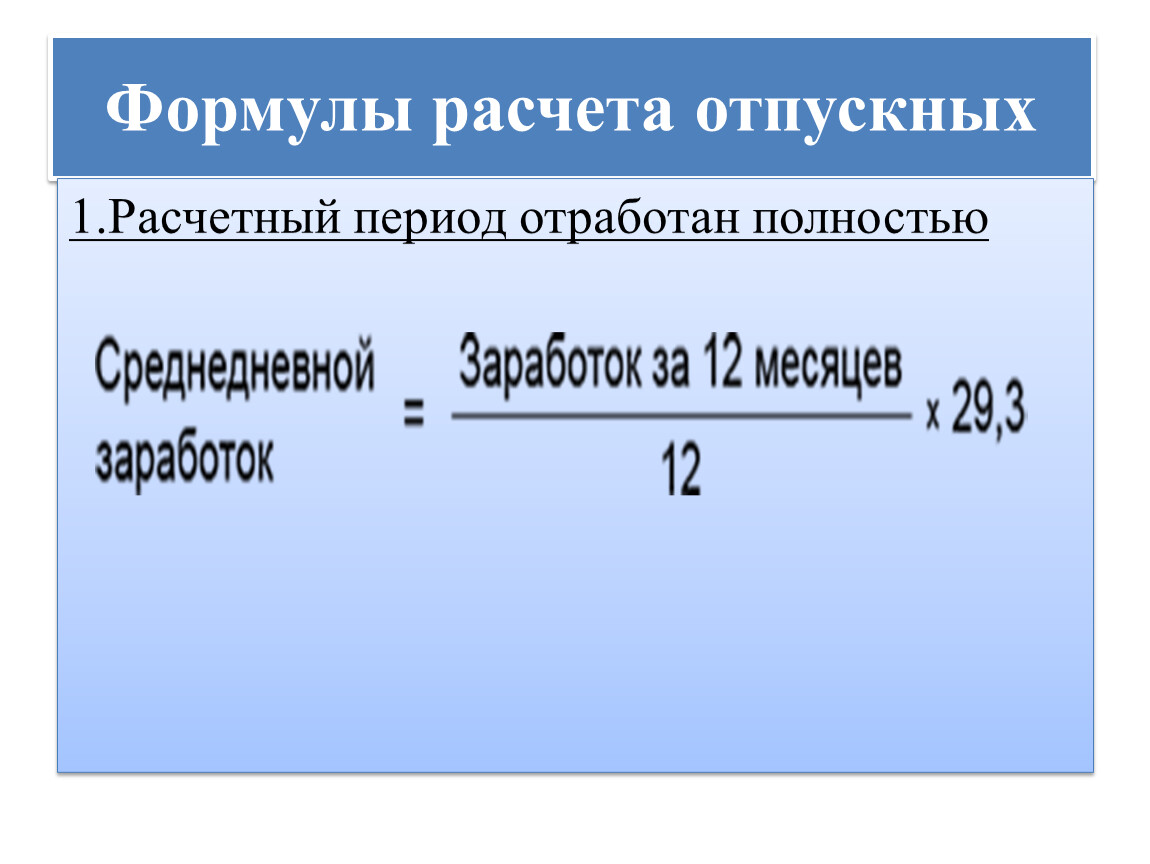

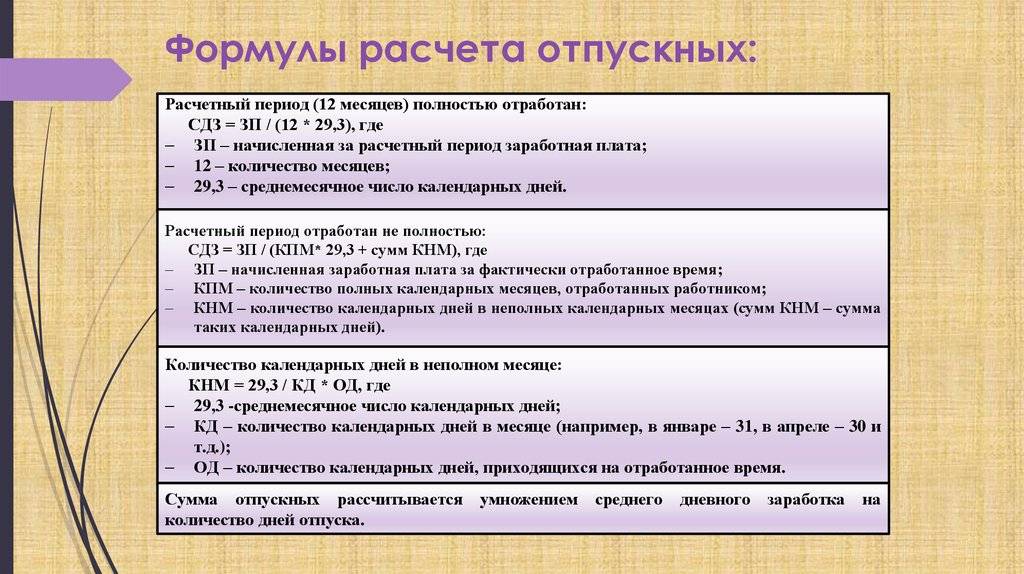

Если отработан весь расчетный период и отпуск предоставляется в календарных днях, то для расчета среднего дневного заработка используется следующая формула (ч

(Если же отпуск предоставляется в рабочих днях, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели — п.11 Положения № 922). Если отработан весь расчетный период и отпуск предоставляется в календарных днях, то для расчета среднего дневного заработка используется следующая формула (ч.

4 ст. 139 ТК РФ): Средний дневной заработок = заработок за расчетный период: 12: среднемесячное число календарных дней В расчетном периоде работник мог быть, например, в отпуске за свой счет. Это время из расчетного периода исключается (п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.07 № 922, далее — Положение № 922). Формула для расчета среднего дневного заработка в такой ситуации будет следующей: Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка: (среднемесячное число календарных дней × количество полностью отработанных месяцев + количество отработанных календарных дней в неполных месяцах) Приведем примеры расчетов.

Да, следует, считают в Минтруде (письмо от 15.05.14 № 14-0/В-363).

Чиновники сообщили, что 1 апреля отпускные рассчитываются с применением коэффициента 29,4 (360 000 / 12 / 29,4 x 1=1020,41 руб.), за остальные дни — с применением коэффициента 29,3 (360 000 / 12 / 29,3 x 13 = 13310,58 руб.). 2 апреля 2014 года — день увольнения работника.

Кто имеет право на неполное рабочее время ?

Трудиться в условиях неполного рабочего времени имеют право беременные женщины. Им устанавливают следующие режимы труда:

- сокращенная продолжительность ежедневной работы (смены) на определенное количество часов в каждый день рабочей недели;

- сокращенное количество рабочих дней в неделю при нормальной продолжительности ежедневной работы (смены);

- сокращенная продолжительность ежедневной работы (смены) на определенное количество часов при сокращенном количестве рабочих дней в неделю.

Ежедневную работу женщин при определенных видах труда можно разделить на части. При этом рекомендуемая минимальная продолжительность работы – не менее четырех часов в день и не менее 20–24 часов в неделю (при пятии шестидневной неделе). Также в зависимости от конкретных производственных условий женщинам можно устанавливать иную продолжительность рабочего времени. В условиях неполного рабочего времени могут трудиться и иные категории сотрудников

При этом важно не путать такой режим работы с сокращенным рабочим временем

| Кому устанавливается режим неполного рабочего времени | Условия предоставления режима неполного рабочего времени | Законодательный акт |

|---|---|---|

| Беременной женщине | Работодатель обязан установить по просьбе работника | Часть первая ст. 93 ТК РФ |

| Одному из родителей (опекуну, попечителю), имеющему ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет) | Работодатель обязан установить по просьбе работника | Часть первая ст. 93 ТК РФ |

| Работнику, осуществляющему уход за больным членом семьи | Работодатель обязан установить по просьбе работника и в соответствии с выданным в установленном порядке медицинским заключением | Часть первая ст. 93 ТК РФ |

| Работнику, проходящему обучение в организации и выполняющему работу по трудовому договору | Работодатель может установить по соглашению с работником | Статья 203 ТК РФ |

| Аспиранту, обучающемуся в аспирантуре по заочной форме обучения | Работодатель обязан установить один свободный от работы день в неделю с оплатой его в размере 50 процентов получаемой заработной платы, но не ниже 100 рублей | Пункт 7 ст. 19 Федерального закона от 22 августа 1996 г. № 125-ФЗ «О высшем и послевузовском профессиональном образовании» Отменен. Смотрите 273-ФЗ «Об образовании в РФ» |

| Работнику, находящемуся в отпуске по уходу за ребенком | Работодатель обязан установить по заявлению работника | Часть третья ст. 256 ТК РФ; ст. 11.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» |

| Всем работникам, если изменение организационных или технологических условий труда может повлечь за собой их массовое увольнение | Работодатель имеет право установить такой режим с учетом мнения профсоюза на срок до шести месяцев | Статьи 74, статья 372 ТК РФ |

Вправе ли работодатель при установлении неполного рабочего времени работнице, имеющей ребенка до 14 лет, потребовать справку или иной документ о режиме рабочего времени второго родителя?

В силу части 2 статьи 93 Кодекса работодатель обязан устанавливать неполное рабочее время по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до четырнадцати лет (ребенка-инвалида в возрасте до восемнадцати лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением. При этом неполное рабочее время устанавливается на удобный для работника срок, но не более чем на период наличия обстоятельств, явившихся основанием для обязательного установления неполного рабочего времени, а режим рабочего времени и времени отдыха, включая продолжительность ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, устанавливается в соответствии с пожеланиями работника с учетом условий производства (работы) у данного работодателя.

Исходя из смысла вышеназванной статьи на установление неполного рабочего времени вправе рассчитывать один из родителей ребенка в возрасте до четырнадцати лет. Для установления факта неиспользования вторым родителем ребенка в возрасте до четырнадцати лет права на неполный рабочий день (неделю) по этому же основанию работодатель вправе запросить справку о его режиме работы.

Как осуществляется расчет отпуска за неполный год при неполном месяце?

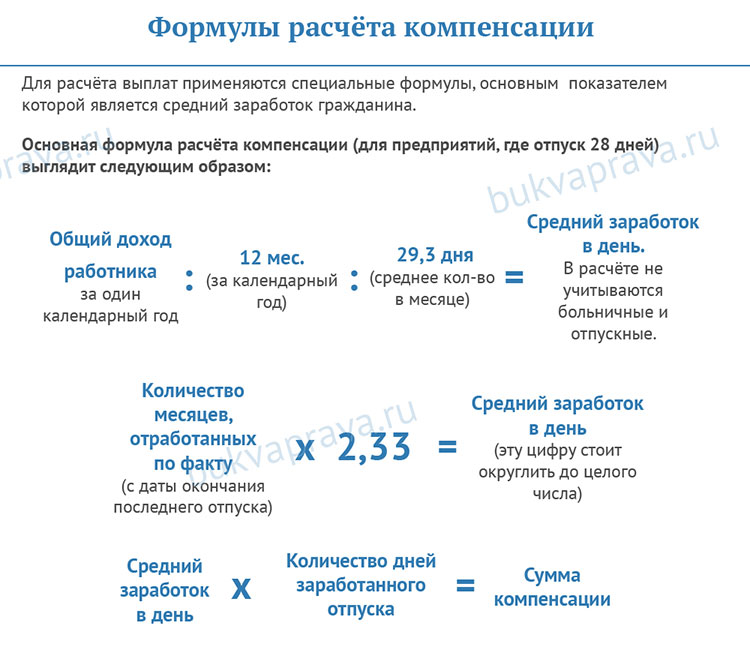

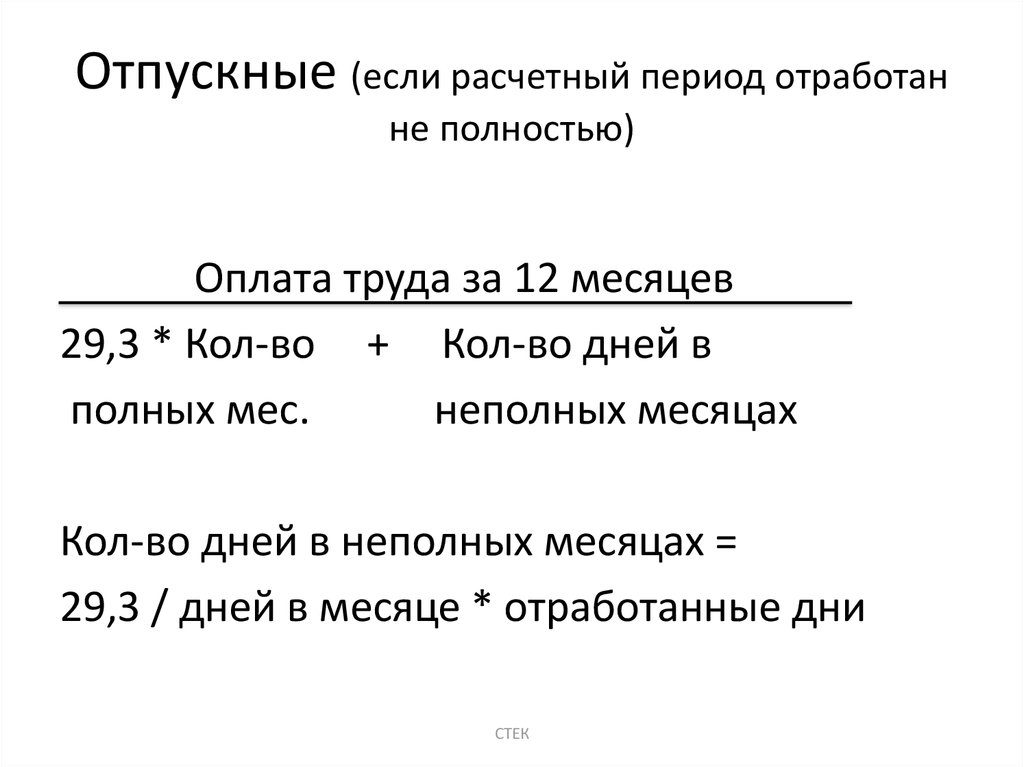

В первых двух сценариях отпускные считаются по формуле:

ВО = (ТВ / РД) × ДО,

где:

ВО — величина отпускных;

ТВ — все трудовые выплаты за расчетный период (от подписания трудового договора до выхода в отпуск — в первом сценарии, 12 месяцев — допустимый вариант при втором сценарии);

РД — условное количество дней, приходящихся на отработанные в расчетном периоде дни;

ДО — длительность отпуска в днях.

Показатель РД вычисляется по формуле:

РД = 29,3 × МЕС + ОД / ДНМ × 29,3 × КНМ,

где:

МЕС — количество полных отработанных месяцев (в расчетном периоде);

ОД — количество календарных дней, приходящихся на отработанный период в неполных месяцах;

ДНМ — количество календарных дней в неполных месяцах;

КНМ — количество неполных месяцев.

Показатель ОД считается по формуле:

ОД = КМ × ДТК / 12 – ПО,

где:

КМ — количество полных месяцев работы в расчетном периоде;

ДТК — количество дней отпуска за полный год работы по ТК РФ;

ПО — количество использованных дней отпуска с момента заключения трудового договора.

Показатель КМ включает только те месяцы, в которых отработано больше 15 дней (п. 35 Правил об отпусках, утвержденных НКТ СССР от 30.04.1930 № 169). Если показатель ОД не равен целому числу, то округлять его следует в пользу работника (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17).

Отпускной стаж работников с неполным рабочим днем и (или) неполной рабочей неделей считается точно так же, как и у обычных работников . То есть в него надо включить все те же периоды, что и остальным работникам. При этом в счет времени фактической работы засчитываются и рабочие дни, в том числе неполные, и все выходные дни при неполной рабочей неделе .

К примеру, если сотрудник работает по 4 часа 3 дня в неделю — вторник, среду, четверг, то в отпускной стаж ему надо включать:

- отработанные дни — вторник, среду, четверг — как полные дни;

- выходные дни — понедельник, пятницу, субботу и воскресенье.

И если рабочий год у такого сотрудника начался 01.06.2013 и у него не было не учитываемых в отпускном стаже периодов (например, отпуска за свой счет свыше 14 календарных дней), то закончится этот год 31.05.2014.

А на стаже для отпуска «за вредность» установление неполного рабочего времени может отразиться. Ведь в этот стаж включается только время, фактически отработанное работником во вредных условиях . Причем в такой стаж засчитываются :

- в Списке вредных производств в отношении должности (профессии) работника есть запись «постоянно занятый» или «постоянно работающий» — дни, в которые работник фактически был занят во вредных условиях полный рабочий день;

- такой записи в Списке нет — дни, в которые работник был занят во вредных условиях не менее половины рабочего дня.

А это означает, что если работник трудился во вредных условиях меньше установленного времени, то такой день не надо учитывать в стаже для отпуска за вредную работу.

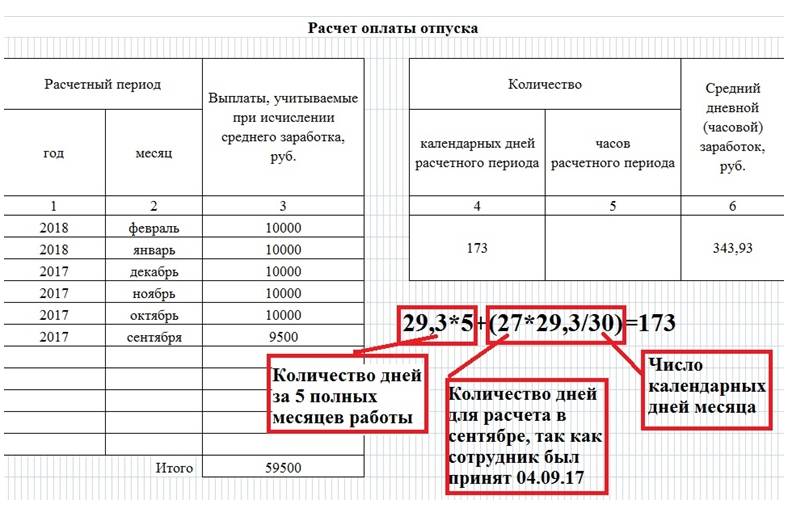

Алгоритм расчета отпускных сотруднику, трудящемуся неполное рабочее время, следующий.

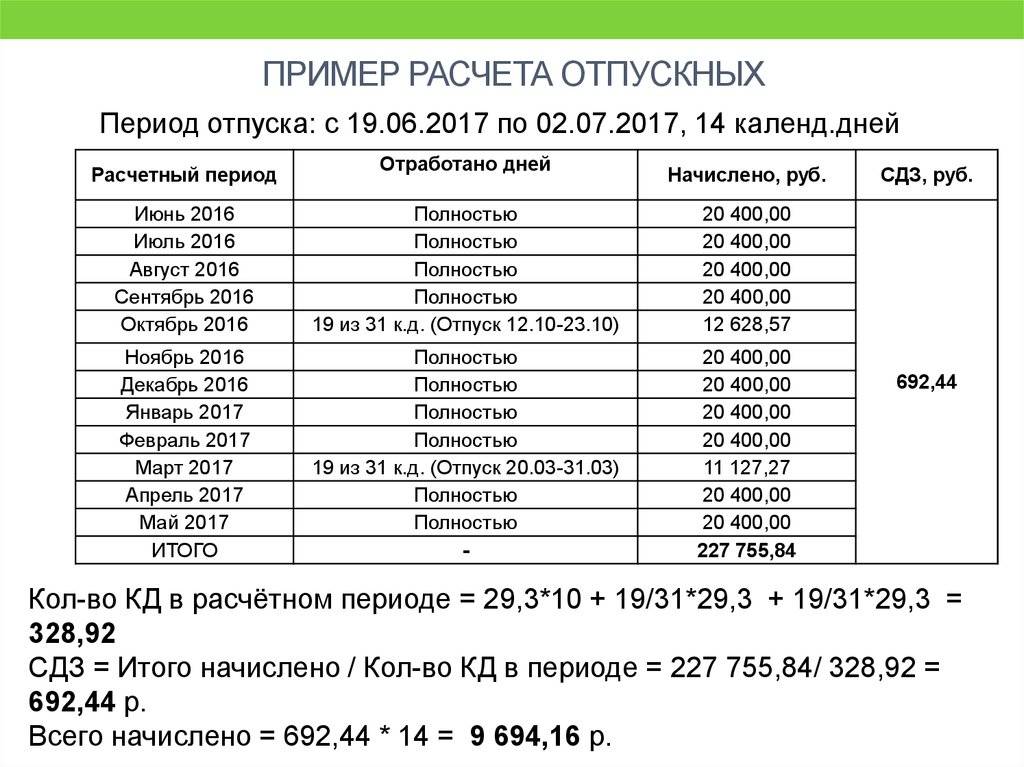

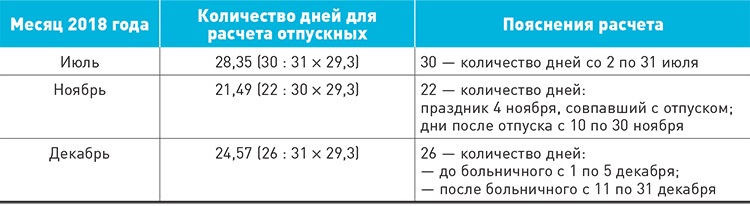

1. Определяем количество полных календарных месяцев расчетного периода, а также количество календарных дней в неполных календарных месяцах расчетного периода, приходящихся на отработанное время.

Условные обозначения

— дни, исключаемые из расчетного периода

— фактически отработанные неполные рабочие дни (включаются в расчет)

— выходные и нерабочие праздничные дни, приходящиеся на не исключаемое из расчетного периода время (включаются в расчет)

— неполные календарные месяцы расчетного периода

— полные календарные месяцы расчетного периода

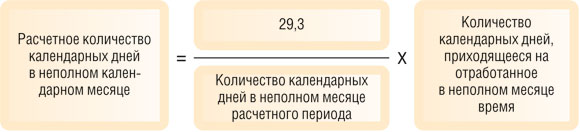

2. Определяем расчетное количество календарных дней в каждом из неполных календарных месяцев расчетного периода :

— в июле 2013 г.:

29,3 дн. / 31 д. х 3 дн. = 2,8 дн.;

— в январе 2014 г.:

29,3 дн. / 31 д. х 9 дн. = 8,5 дн.

3. Определяем общее количество календарных дней в расчетном периоде:

10 мес. х 29,3 дн. + 2,8 дн. + 8,5 дн. = 304,3 дн.

4. Рассчитываем отпускные работника :

91 687,46 руб. / 304,3 дн. х 28 дн. = 301,31 руб/д. х 28 дн. = 8436,68 руб.

* * *

Из-за того что сотрудники, которым установлено неполное рабочее время, работают меньше, ни стаж для отпуска, ни продолжительность отпуска не уменьшаются. А вот отпускных они получат меньше, чем сотрудники, работающие на тех же должностях полное рабочее время. Ведь отпускные — это средний заработок за 12 месяцев перед отпуском.

- ст. 93 ТК РФ

- статьи 93, 121 ТК РФ

- ст. 121 ТК РФ

- п. 12 Инструкции, утв. Постановлением Госкомтруда СССР, ВЦСПС от 21.11.75 N 273/П-20

- утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 25.10.74 N 298/П-22

- статьи 93, 115 ТК РФ

- пп. 4, 5 Положения, утв. Постановлением Правительства от 24.12.2007 N 922 (далее — Положение)

- п. 10 Положения

- ст. 139 ТК РФ; п. 10 Положения

- ст. 139 ТК РФ; п. 10 Положения

- п. 10 Положения

Пример расчета отпускных стандартная ситуация

Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания.

Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить.

- Определяем расчетный период — календарный год (период с 01.10.2014 по 30.09.2015).

- Общий заработок за расчетный период = 30000 * 12 мес. = 360000.

- Количество фактически отработанных дней за расчетный период = 12 мес. * 29,3 = 351,6.

- Средний дневной заработок = 360000 / 351,6 = 1023,89.

- Отпускные Уткину = 1023,89 * 28 = 28669.

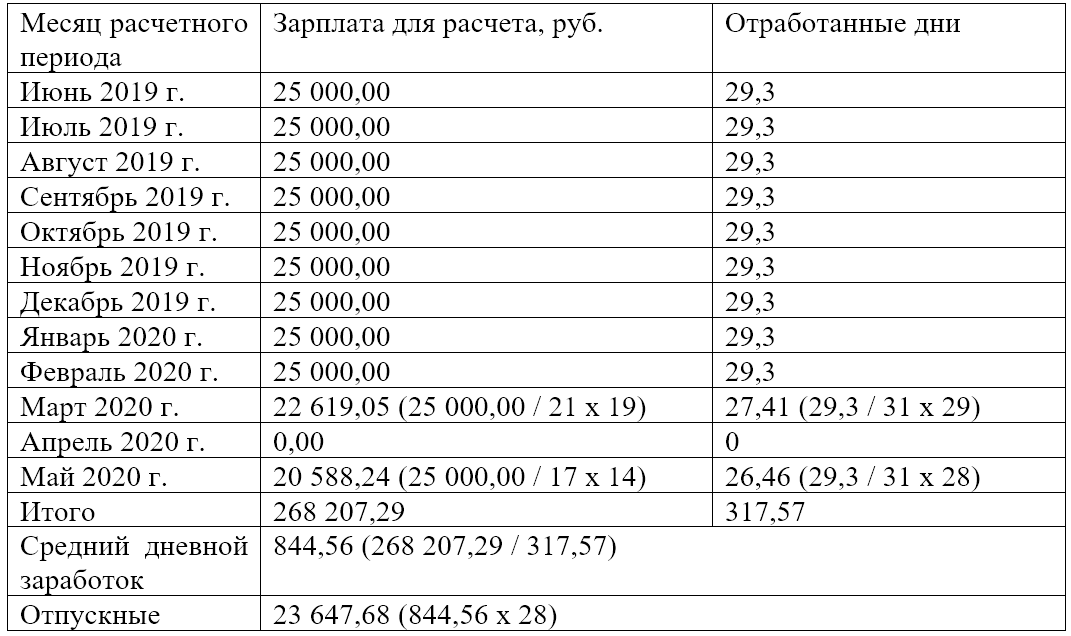

Расчет отпускных пример, если период отработан не полностью

Следующий пример предусматривает, что работник работает на предприятии давно, но в последние 12 месяцев у него были периоды, которые не включаются в расчетный период (больничные, отпуск без сохранения заработной платы свыше 14 дней, декретный отпуск, отпуск по уходу за ребенком)/

Уткин уходит в отпуск с 01.10.2015 по 28.10.2015. За последние 12 месяцев он находился 20 дней в отпуске без содержания в апреле 2015 года, а также болел на протяжении 10 дней в августе 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах 30000 руб. За апрель он получил 10000 руб., за август — 20000 руб. (без учета компенсации по больничному листу, она в расчет не берется). Рассчитаем, какие отпускные нужно выплатить Уктину.

- Расчетный период — 01.10.2014 по 30.09.2015.

- Заработок за расчетный период = 30000 * 10 мес. + 10000 + 20000 = 330000.

- Количество отработанных за год дней = 10 мес. *29,3 + (24/30 + 20/31) * 29,3 = 335,34 дн.

- 10 месяцев отработаны полностью — 10 * 29,3;

- апрель — отработано 24 дня (отпуск без содержания свыше 14 дней не учитывается — в данном случае 6 дней не учитываем) — 24/30 * 29,3;

- август — отработано 20 дней (10 дней больничного не учитывается) — 20/31 * 29,3.

- Средний дневной заработок = 330000 / 335,34 = 984,07.

- Отпускные Уткину = 984,07* 28 дн. = 27554.

Пример расчета отпускных, если отработано 6 месяцев (за неполный год)

Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск. Работник имеет право на отпуск уже через 6 отработанных месяцев. Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Уткиным отработано 6 месяцев, он уходит в отпуск с 01.10.2015 по 14.10.2015. На предприятии он работает с 10 марта 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах составляет 30000 руб. В марте его зарплата составила 20000 руб. Рассчитаем положенные к выплате отпускные.

- Расчетный период — с 10.03.2015 по 30.09.2015.

- Общий заработок за расчетный период = 30000 * 6 месяцев + 20000 = 200000.

- Количество отработанных дней за расчетный период = 6 месяцев * 29,3 + (21/31) * 29,3 = 195,65

- 6 месяцев отработано полностью — 6 * 29,3;

- в марте отработано 21 календарных дней — 21/31 * 29,3.

- Средний дневной заработок = 200000 / 195,65 = 1022,2.

- Отпускные Уткину = 1022,2 * 14 = 14310,80.

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

Расчет отпускных при неполном отработанном месяце

Необходимость расчета отпускных за неполный месяц может возникнуть в следующих случаях:

- В случае когда работник берет отпуск, отработав у работодателя менее года. Расчет отпускных при этом осуществляется за неполный год работы.

- Когда сотрудник выходит в отпуск, отработав минимум 1 неполный месяц и один полный. Схема расчета отпускных будет похожей.

- Когда сотрудник идет в отпуск, отработав менее 1 месяца у работодателя. В этом случае расчет отпускных будет иной.

В первых двух случаях отпускные рассчитываются по следующей формуле: величина отпускных = Доходы сотрудника за расчетный период (от подписания договора до выхода в отпуск) / условное количество дней, которые приходятся на отработанные в учитываемом расчетном периоде * длительность отпуска в днях.

Условные учитываемые дни при определении размера отпускных рассчитываются следующим образом: 29,3 * количество полных отработанных месяцев + количество календарных дней, которые приходятся на отработанный период в неполных месяцах * 29,3 * количество неполных месяцев.

Количество календарных дней, которые приходятся на отработанный период в неполных месяцах, определяется как количество полных отработанных месяцев * количество дней отпуска за полный год работы по трудовой книжке / 12 – количество использованных дней с момента заключения трудового договора.

Количество полных месяцев работы включает только те месяцы, в которых работник отработал более 15 дней (согласно п. 35 Правил об отпусках, утвержденных СССР за №169). Если показатель отработанных дней не равен целому числу, то он подлежит округлению в пользу работника.

Стоит отметить, что округление количества неиспользованных дней по закону не предусмотрено, хотя не запрещено. По мнению Минздравсоцразвития, компания вправе принять решение об округлении по своему усмотрению. Но округлять значение в меньшую сторону недопустимо.

В случае когда сотрудник отработал в компании менее 15 дней и увольняется, то ему не полагаются отпускные. А если бы он отработал более половины месяца, то за него нужно было выплатить компенсацию как за полный месяц.

При определении размера отпускных (или денежной компенсации) за неполный месяц речь идет не о календарном месяце, а об отработанном сотрудником. Например, он был принят на работу 24 мая, отработанный полный месяц истечет 23 июня.

Согласно п. 35 Правил об отпусках, существуют особенности расчета отпускных за неполный месяц, если сотрудник взял отпуск, не отработав полного месяца в компании (такая ситуация допускается с согласия работодателя), либо уходит в отпуск с последующим увольнением (как вариант – получает компенсацию за неиспользованный отпуск при увольнении).

Согласно законодательно установленным правилам, лицо, которое отработало в компании менее 15 календарных дней, не имеет права на оплачиваемый отпуск. Если же сотрудник проработал более половины месяца, то длительность отпуска будет рассчитываться так: 28 / 12 = 2,33 дня. При округлении в пользу работника получается значение 3 дня оплачиваемого отпуска.

Приведем пример расчета отпускных за неполный месяц. Например, сотрудник отработал в компании 16 дней (в месяце 30 дней). Его доход составил 10000 р. Отпускные будут рассчитываться следующим образом:

- Определяем количество дней в неполном месяце, которые будут учитываться для начисления отпускных: (16 / 30) * 29,3 = 15,63.

- Рассчитываем отпускные за неполный месяц: (10000 / 15,63) * 3 = 1919,39 р.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Можно ли одновременно находиться в «двойном» отпуске?

В данном вопросе, касающемся работников, одновременно ухаживающих за детьми и занятых на неполном режиме, мнения разделились. Данная категория сотрудников так же, как и обычный персонал, накапливает себе страховой стаж, поэтому может иметь право на заслуженный период отдыха. Но в то же время, одни эксперты считают, что они не могут получить сразу и отпускные, и социальное пособие. Поэтому нужно сначала оформиться на полный режим, временно прервав уход за ребенком, а уже затем отдыхать. Другие специалисты утверждают, что право на получение отпускных имеется даже при действующем неполном режиме и официально предоставленном уходе за ребенком. Если по конкретной ситуации вопрос не прописан в базовых документах организации, существует право оспаривания в суде.

Расчет отпускных при работе на льготных основаниях

Итак, сокращенный режим никак не ущемляет права на продолжительность отдыха. При этом причитающаяся сумма будет пропорциональна общему доходу, а значит и фактической временной нагрузке. Ведь для начисления будет использоваться общий доход за годовой календарный период, предшествующий началу срока отпуска.

Предыдущая статья:Заявление на увольнение по собственному желанию: правила, последствия и обязанностиСледующая статья:Как позвонить в Сбербанк оператору в Москве и регионах

Как начислить отпускные в 1С:ЗУП ред. 3.1

Чтобы начислить отпускные в 1С:ЗУП ред. 3.1, зайдите в меню Зарплата и выберите Отпуска.

Нажмите кнопку Создать и выберите Отпуск.

В открывшейся форме Отпуск (создание) заполните все необходимые поля, затем проведите и закройте документ через одноименную кнопку.

Проводки

При начислении отпускных формируются стандартные проводки:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление отпускных | ||||||

| 17 июля | 20 (25, 26, 44) | 70 | 50 000 | Начисление отпускных в зависимости от счета учета затрат | ||

| Удержание НДФЛ с отпускных | ||||||

| 20 июля | 70 | 68 | 6 500 | Удержание НДФЛ с отпускных | ||

| Выплата отпускных | ||||||

| 20 июля | 70 | 50 (51) | 43 500 | Выплата отпускных через кассу или банк (за вычетом НДФЛ) |

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Сотрудник уходит в отпуск в месяце приема на работу

Если сотрудник берет отпуск в том же месяце, в котором он был принят на работу, то у него нет начисленной зарплаты или отработанных дней за расчетный период. Отпуск он берет авансом.

В этом случае средний заработок определяют исходя из размера зарплаты, начисленной за отработанные сотрудником дни в месяце приема на работу (п. 7 Положения, утв. Постановлением Правительства от 24.12.2007 № 922).

Шаг 1. Рассчитывают заработок за отработанные сотрудником дни в месяце приема на работу:

Ежемесячный оклад сотрудника / Общее количество рабочих дней в месяце приема × Количество отработанных рабочих дней в месяце приема

Шаг 2. Определяют количество календарных дней в не полностью отработанном календарном месяце (абз. 3 п. 10 Положения, утв. Постановлением Правительства от 24.12.2007 № 922):

29,3 дн. / Количество календарных дней месяца × Количество календарных дней присутственного времени в не полностью отработанном месяце

Шаг 3. Рассчитывают средний дневной заработок:

Заработок за отработанные сотрудником дни в месяце приема на работу / Количество календарных дней в не полностью отработанном календарном месяце

Пример. Кондратьева приняли на работу 13 мая 2022 года. С 23 мая 2022 года его отпустили в отпуск авансом. Его оклад составляет 60 000 ₽, других выплат нет.

Получается, что в расчетном периоде у сотрудника нет начисленной зарплаты или отработанных дней. Поэтому бухгалтер определит средний заработок исходя из размера начисленной зарплаты за те дни, которые сотрудник отработал в месяце приема.

|

Показатель |

Расчет |

|

Заработок за отработанные дни в месяце приема на работу |

60 000 ₽ / 18 дн. × 8 дн. = 26 666,67 ₽ |

|

Количество календарных дней в не полностью отработанном календарном месяце |

29,3 дн. / 31 дн. × 10 дн. = 9,4516 дн. |

|

Средний дневной заработок |

26 666,67 ₽ / 9,4516 дн. = 2821,39 ₽ |

Если отпуск сотрудника начинается с первого рабочего дня, средний заработок определяют исходя из установленной ему тарифной ставки или должностного оклада по формуле (п. 8 и 10 Положения, утв. Постановлением Правительства от 24.12.2007 № 922):

Оклад / 29,3 дн.

Если у сотрудника сменный график работы и ему установлена ставка за одну смену, рассчитать средний дневной заработок невозможно. Поэтому для расчета отпускных умножают ставку за смену на количество дней отпуска (письмо Минтруда от 05.05.2015 № 14-1/В-429).

Пример. Кондратьева приняли на работу 1 июня 2022 года. У него сменный график работы, а дневная ставка составляет 3000 ₽. С первого дня работы сотрудник идет в отпуск на 10 дней — с 1 по 10 июня 2019 года. Отпускные составят:

3000 ₽ × 10 дн. = 30 000 ₽

Отпуск спустя полгода работы возможно ли

Если сотрудник, непрерывно отработав полгода, требует отпустить его в оплачиваемый отпуск, работодатель не вправе ему отказать. Так как использовать свое право на отдых сотрудник может уже через полгода работы.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Но в этом деле есть свои особенности:

- В каждой фирме свой алгоритм подачи работниками заявлений на отпуск, и обычно перед этим составляется график. Поэтому, требуя внеплановый отпуск, отработав полгода, нужно быть готовым к отказу работодателя. Ведь отпуск по графику может значиться у другого сотрудника.

- Обычная продолжительность отпуска 28 дней. Но часто руководитель делит эту цифру на части. Этот вопрос обязательно должен обсуждаться с работниками, и быть согласован обеими сторонами.

- Если сотрудник, отработав полгода, увольняется, обязанность руководителя — компенсировать ему неиспользованный отпуск в денежном эквиваленте.

- В случае, когда сотрудник, отработав полгода, уходит в отпуск, а затем увольняется, недоработав года, при увольнении он должен компенсировать сумму за отпуск, который ему был предоставлен авансом.

- Несовершеннолетний сотрудник может претендовать на отпуск, не дожидаясь истечения срока 6 месяцев.