УСН

Материальные ценности, которые получены при модернизации основного средства и пригодны к дальнейшему использованию, учтите в составе внереализационных доходов (п. 1 ст. 346.15, ст. 250 НК). Доход определите исходя из рыночной стоимости имущества. Это следует из пункта 1 статьи 346.15, пункта 13 статьи 250 и пункта 4 статьи 346.18 НК. Так поступайте независимо от применяемого организацией объекта налогообложения (ст. 346.14 НК).

Расходы по модернизации основных средств налоговую базу организаций на упрощенке, которые платят единый налог с доходов, не уменьшают. При данном объекте налогообложения не учитываются никакие расходы (п. 1 ст. 346.18 НК).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут уменьшить налоговую базу на стоимость работ по модернизации (подп. 1 п. 1 ст. 346.16 НК).

Учет затрат на модернизацию основных средств зависит от следующих факторов:

- когда завершилась модернизация;

- списана ли первоначальная стоимость основных средств на расходы.

Если модернизацию основного средства провели после его ввода в эксплуатацию и стоимость объекта еще не полностью списана, на эти затраты увеличьте первоначальную стоимость имущества (подп. 1 п. 1 ст. 346.16 НК). Стоимость основного средства с учетом расходов на модернизацию списывайте равными долями в течение оставшегося срока, установленного пунктом 3 статьи 346.16 НК.

Аналогичная точка зрения отражена в письмах Минфина от 22.05.2007 № 03-11-04/2/134, от 26.10.2006 № 03-11-04/2/226 и от 20.10.2006 № 03-11-04/2/215.

Если модернизацию основного средства провели после его ввода в эксплуатацию, но стоимость объекта уже полностью списана на расходы, данные затраты учтите в уменьшение налогооблагаемой базы по отдельному основанию (подп. 1 п. 1 ст. 346.16 НК). Списывайте их равными долями в течение срока, установленного пунктом 3 статьи 346.16 Налогового кодекса РФ. Это подтверждает письмо Минфина от 20.04.2010 № 03-11-06/2/62.

Входной НДС по материалам (работам, услугам), приобретенным для модернизации основного средства, учтите в расходах по отдельному основанию в момент признания расходов, с возникновением которых он связан (подп. 8 п. 1 ст. 346.16 НК).

Стоимость материалов, полученных в результате модернизации основного средства, учтите на упрощенке в составе материальных расходов в момент их постановки на учет (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК). Поэтому на расчет налоговой базы расходы на модернизацию основных средств не влияют.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то расчет налогов и взносов при модернизации основного средства зависит от того, для какого вида деятельности оно используется.

Если основное средство используется только в рамках деятельности на ЕНВД, то в базе по единому налогу никаких расходов не учитывайте. Так как объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК).

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, к которой применяется общая система налогообложения. В этом случае расходы на модернизацию основного средства нужно распределить. А именно для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений, рассчитанную исходя из первоначальной стоимости основного средства с учетом расходов на модернизацию.

Для целей расчета налога на имущество – остаточную стоимость основного средства с учетом расходов на модернизацию. Расходы на модернизацию основного средства, используемого в одном виде деятельности организации, распределять не нужно. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 НК.

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для проведения модернизации, также нужно распределить (п. 4 ст. 170 НК). Подробнее об этом см. Какие налоги (кроме единого) нужно платить при ЕНВД.

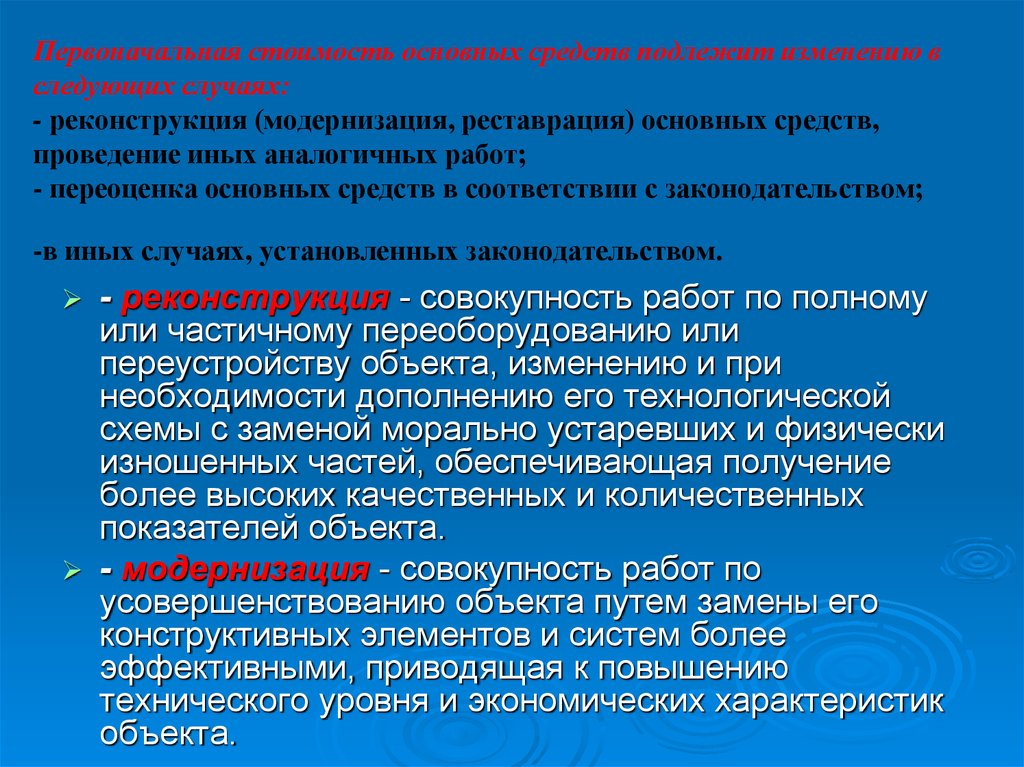

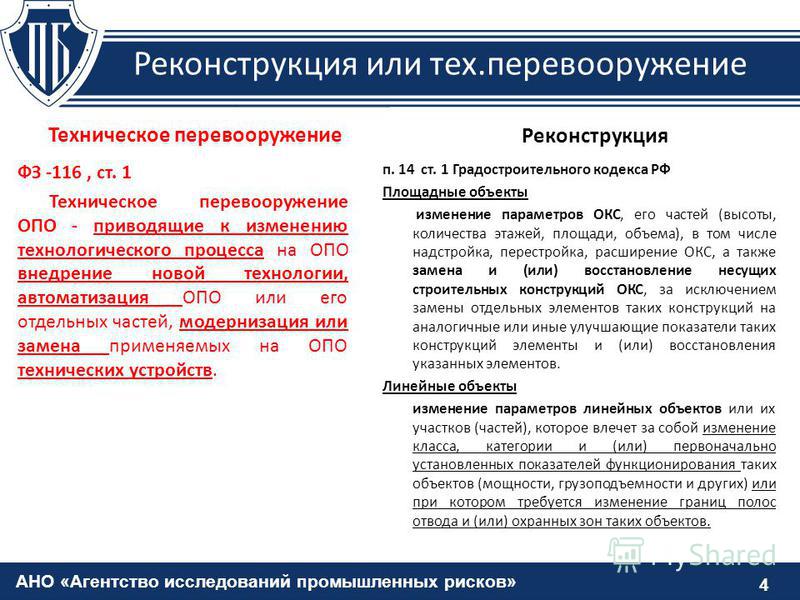

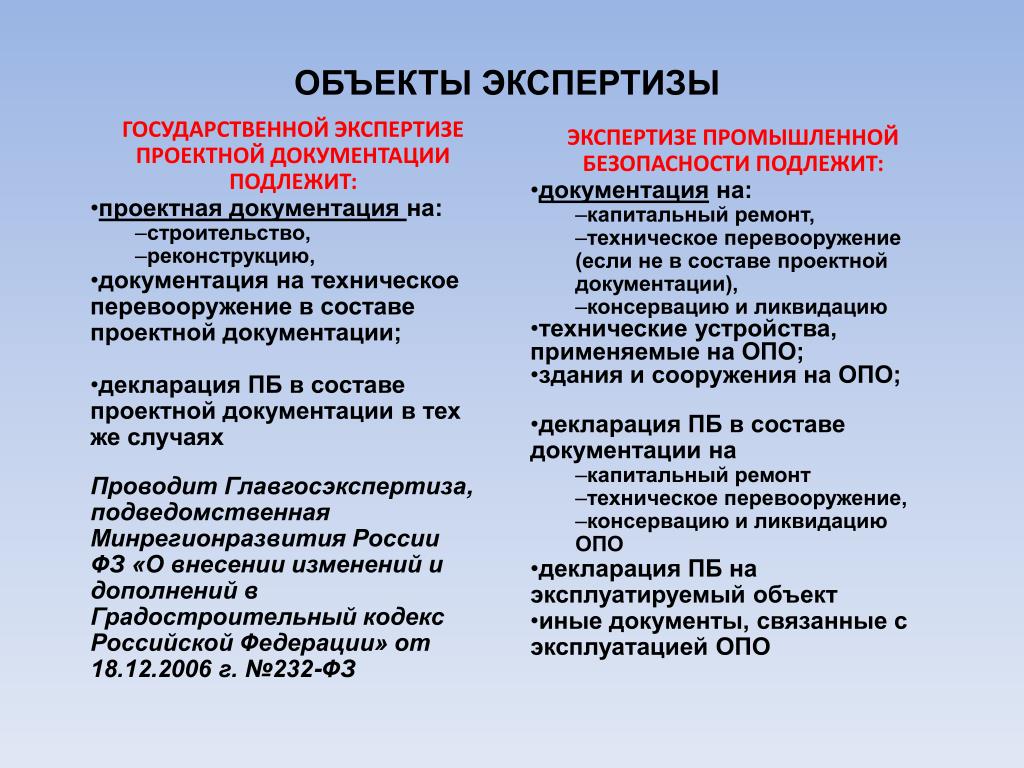

Иные определения реконструкции

Мало того что достаточно сложным представляется разграничить виды проводимых строительно-монтажных работ, так необходимо использовать законодательство, действующее еще со времен советского союза и отраслей права отличных от налогового.

Отметим, что в Налоговом кодексе приведено слишком общее определение и на практике представляется достаточно сложным классифицировать какие именно виды строительно-монтажных работ произведены.

Обычно бухгалтеры используют Приложение 1 к Ведомственным строительным нормам ВСН 58-88 (р) «Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. Приказом Госкомархитектуры РФ при Госстрое СССР от 23 ноября 1988 г., далее — Приложение 1 к ВСН).

В Приложении 1 к ВСН отмечается, что реконструкция здания — это комплекс строительных работ и организационно-технических мероприятий, связанных с изменением основных технико-экономических показателей. К примеру, количества и площади квартир, строительного объема и общей площади здания, вместимости и пропускной способности или его назначения в целях улучшения условий проживания, качества обслуживания, увеличения объема услуг.

Определения реконструкции можно найти также в письме Минфина СССР от 29 мая 1984 г. № 80, Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. Постановлением Госстроя России от 5 марта 2004 г. 15/1), письме Госплана СССР № НБ-36-Д, письме Госстроя СССР № 23-Д, Стройбанка СССР № 144, ЦУ СССР № 6-14 от 8 мая 1984 г. «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действ

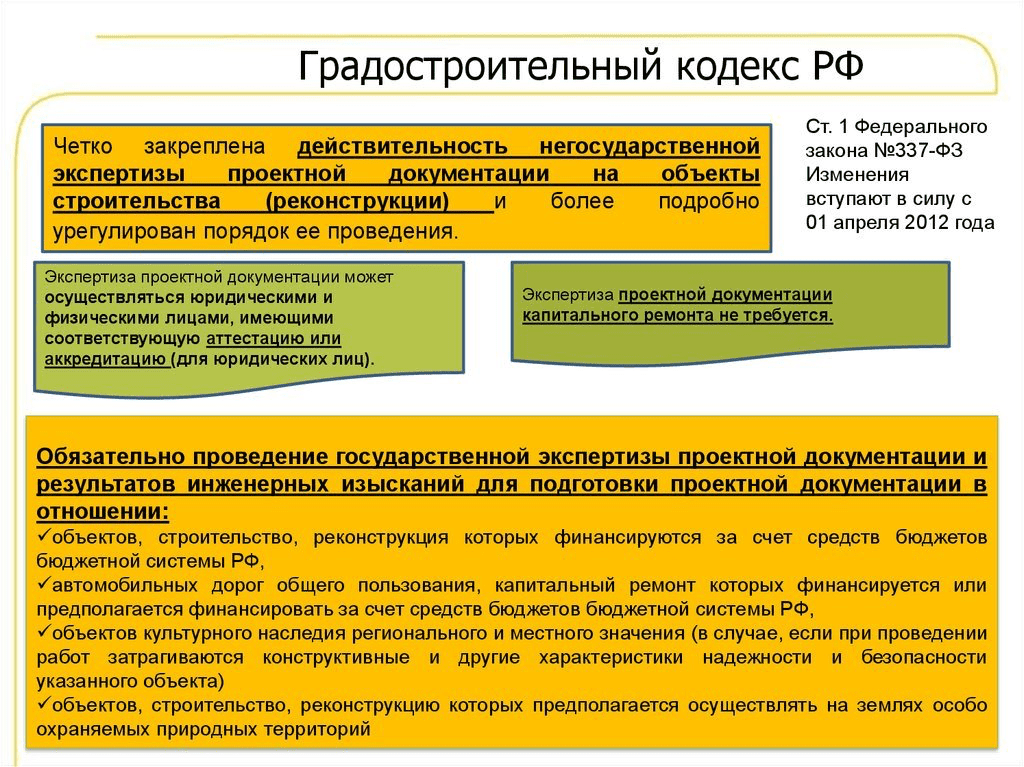

Немало ясности внес Закон от 18 июля 2011 года № 215-ФЗ «О внесении изменений в Градостроительный кодекс и отдельные законодательные акты Российской Федерации» (за исключением отдельных положений)(далее — Закон № 215-ФЗ). Этими поправками внесены и дополнены законодательные акты РФ. В первую очередь новшества коснулись конечно Градостроительного кодекса. Законодатель существенно дополнил существующее определение реконструкции.

Так, с 22 июля 2011 года можно использовать новое более расширенное толкование определения «реконструкции», а также видов работ, которые можно отнести к ней. В «новой» редакции имеются определения реконструкции для объектов капитального строительства, линейных объектов (линий связи или электропередачи, трубопроводов, дорог и др). Ко всему прочему к реконструкции кроме изменения параметров объекта, таких как: высоты, этажности, площади объема относятся еще и такие виды работ, как: надстройка, перестройка или расширение объекта, замена или восстановление его несущих строительных конструкций за исключением отдельным элементов этих конструкций на аналогичные или иные улучшающие показатели.

Определения «ремонта» нет ни в налоговом, ни в бухгалтерском законодательстве. Поэтому обратимся вновь к строительным нормативным документам. В письме Госкомстата России от 9 апреля 2001 г. № МС-1-23/1480 имеется следующее определение: под расходами на проведение ремонта (текущего, среднего и капитального) подразумевается стоимость работ по поддержанию объектов основных средств (их отдельных частей и конструкций) в рабочем состоянии в течение срока их полезного использования, не приводящих к улучшению первоначальных нормативных показателей функционирования.

В пункте 3.1 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000 (утв. постановлением Госстроя СССР от 29 декабря 1973 г. № 279) имеется другое определение «ремонта» определяющее его как комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств как здания или сооружения в целом, так и их отдельных конструкций. Ремонт, как правило, подразделяют на текущий и капитальный. Закон № 215 — ФЗ внес свою «лепту» и в определение «ремонта». Так капитальный ремонт — это замена или восстановление:

- строительных конструкций объектов капитального строительства или замена их элементов (кроме несущих);

- систем инженерно-технического обеспечения и их сетей;

- отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели.

Сближение с МСФО

Обратимся к проекту положения «Учет основных средств», который предложен законодателями и находится на стадии обсуждения в качестве федерального бухгалтерского стандарта по учету основных средств в организациях (за исключением кредитных организаций и бюджетных учреждений). Этот стандарт призван заменить ПБУ 6/01. Им может быть внесена новая норма в отношении учета затрат на восстановление объекта ОС для случаев, когда величина восстановительных расходов учитывается в качестве компонента объекта.

При выполнении регулярной ревизии технического состояния и капитального ремонта, признаваемых компонентами объекта ОС, организация сможет признавать связанные с ними затраты в фактической стоимости компонента объекта в момент их возникновения. Одновременно любая не-доамортизированная сумма затрат на проведение предыдущей регулярной ревизии или ремонта будет подлежать прекращению признания, то есть должна будет списываться.

Первоначальная стоимость инвентарного объекта после капремонта/ревизии (Ср) в этом случае будет равна:

Ср = Сп + Ск2 – Ск1

, где

Сп

– первоначальная стоимость объекта – основная часть;

Ск1

– стоимость компонента – предыдущий капитальный ремонт;

Ск2

– стоимость компонента – последующий капитальный ремонт.Пример Организация произвела капитальный ремонт линии горячего цинкования на сумму 5 133 000 руб.Предыдущий аналогичный капремонт учитывался в качестве компонента объекта. Стоимость предыдущего капремонта составляла 3 781 500 руб., начисленная амортизация до даты осуществления текущего капитального ремонта равна 3 002 000 руб.В бухгалтерском учете будут сделаны следующие проводки:ДЕБЕТ 08 КРЕДИТ 60 – 5 133 000 руб. – отражены расходы на капремонт линии;ДЕБЕТ 01, субсчет «Выбытие» КРЕДИТ 01 – 3 781 500 руб. – списана первоначальная стоимость компонента в виде затрат на предыдущий капремонт;ДЕБЕТ 02 КРЕДИТ 01, субсчет «Выбытие» – 3 002 000 руб. – списана начисленная амортизация предыдущего капремонта;ДЕБЕТ 01 КРЕДИТ 08 – 5 133 000 руб. – отражен компонент основного средства в виде затрат на капитальный ремонт линии.

Это лишь единичный пример, который демонстрирует фактическое сближение норм отечественного бухгалтерского учета и правил, закрепленных для составления финансовой отчетности по международным стандартам (МСФО). В соответствии с МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 25 ноября 2011 г. № 160н) если элементы объектов основных средств подлежат регулярной замене, то балансовая стоимость заменяемых частей подлежит прекращению признания в соответствии с положениями о списании с баланса (п. 13 МСФО 16).

То же самое касается регулярных масштабных технических осмотров основных средств. Любая оставшаяся в балансовой стоимости сумма затрат на проведение предыдущего технического осмотра (в отличие от запчастей) подлежит прекращению признания

При этом не важно, отражались или нет затраты, связанные с предыдущим техническим осмотром, в первоначальной стоимости данного объекта. Стандарт указывает, что стоимость предыдущего техосмотра при ее отсутствии необходимо определить расчетным путем

В качестве суммы затрат на технический осмотр, включенной в состав балансовой стоимости объекта на момент приобретения и строительства, может служить сумма предварительной оценки затрат на предстоящий аналогичный осмотр.

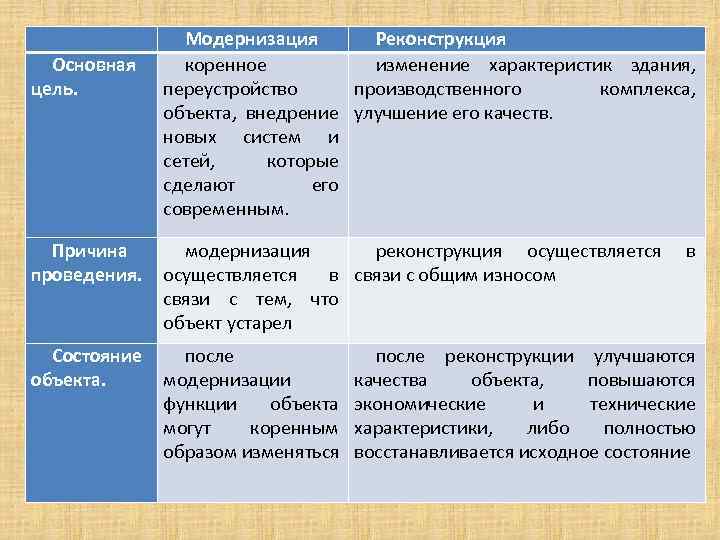

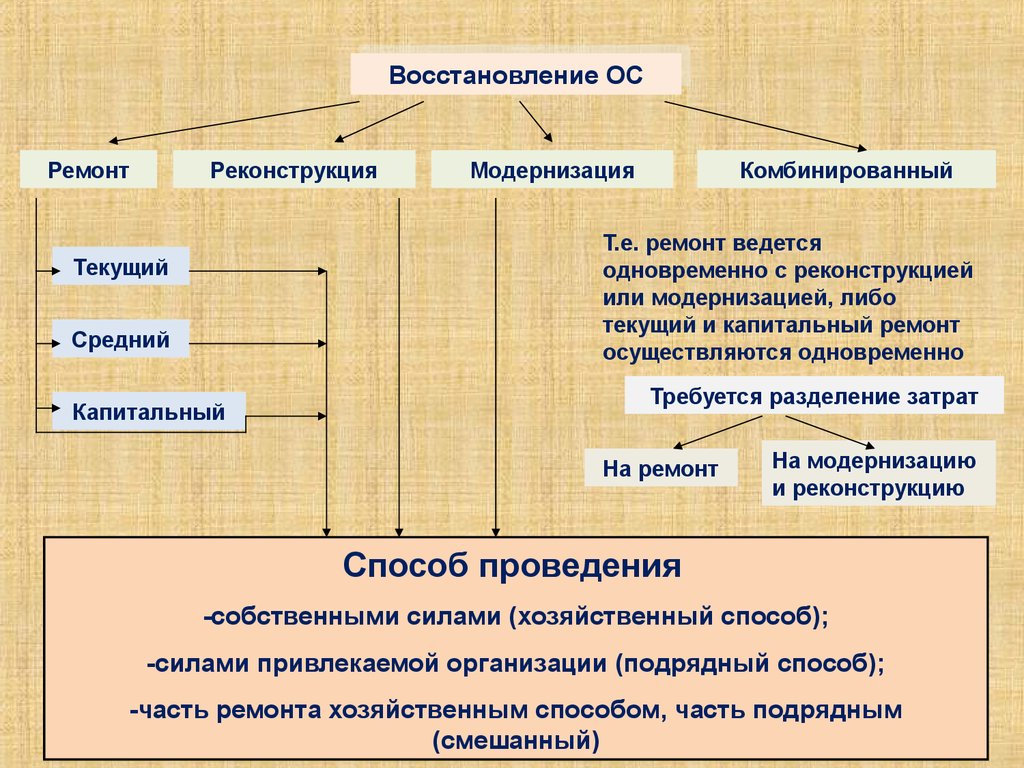

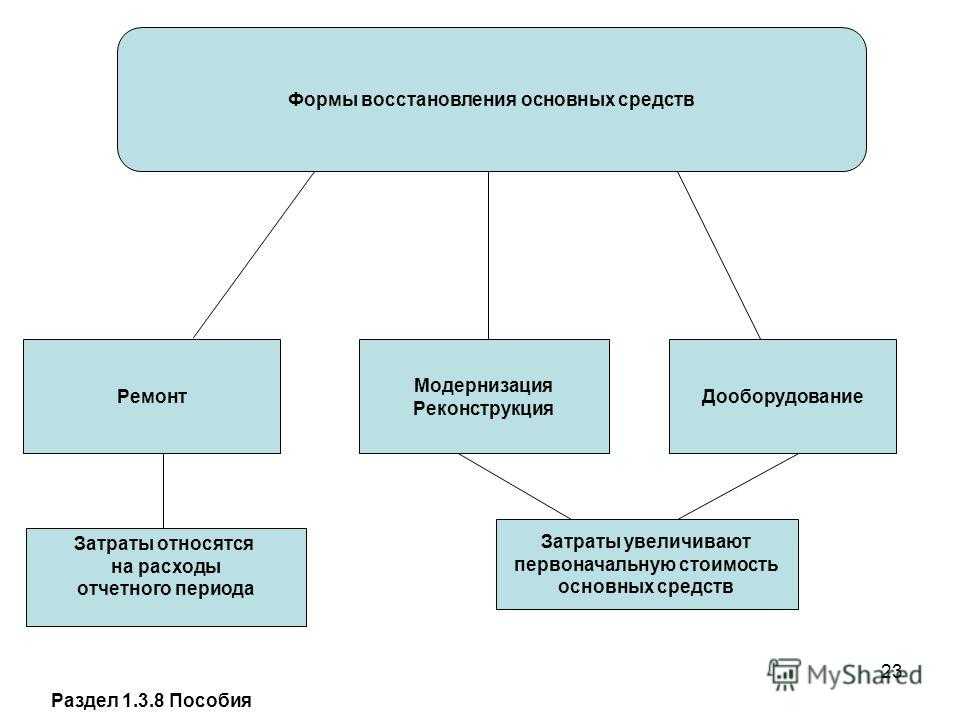

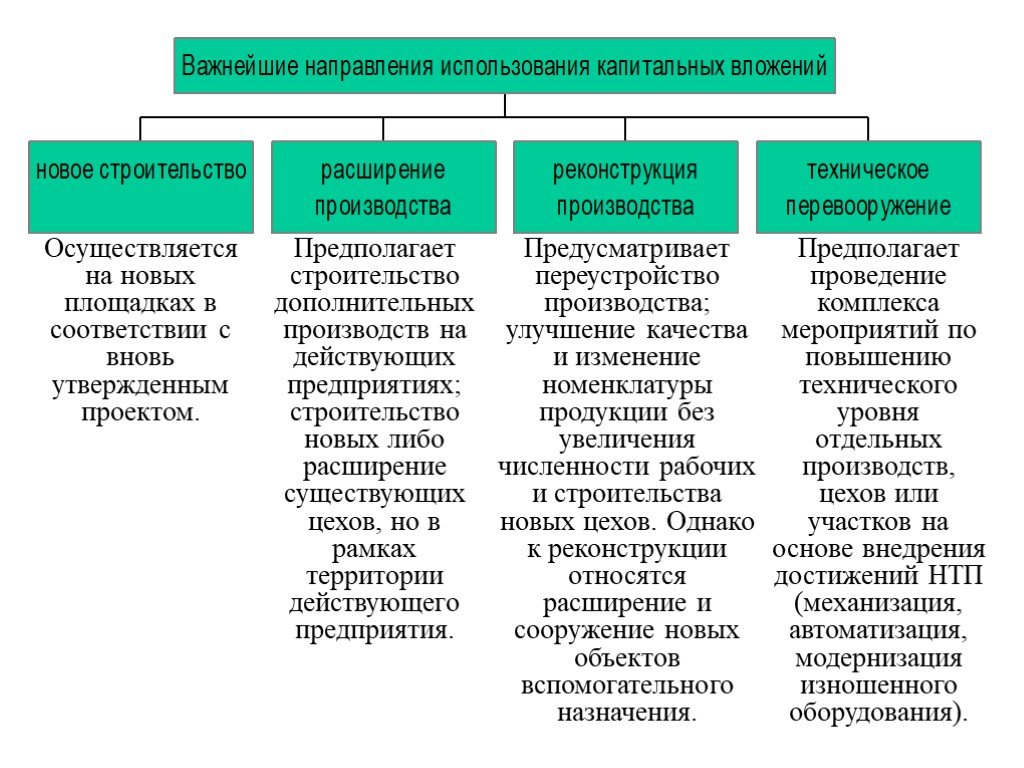

Чем ремонт отличается от реконструкции и модернизации

Поскольку ремонт, реконструкцию и модернизацию в бухучете и при налогообложении отражают по-разному, важно правильно их классифицировать. Стоимость восстановительных работ для разграничения таких понятий значения не имеет

Тут имеет значение цель, с которой такие работы проводят (см. таблицу):

| Вид работы | Цель |

|---|---|

| Ремонт | Устранить неисправность, которая мешает эксплуатировать объект, восстановить работоспособность. При этом свойства объекта не меняются (письмо Минфина России от 24 марта 2010 г. № 03-03-06/4/29) |

| Модернизация | Изменить технологическое и служебное назначение объекта, улучшить часть свойств основного средства. Например, чтобы работать с ним можно было с повышенными нагрузками (абз. 2 п. 2 ст. 257 НК РФ) |

| Реконструкция | Переустроить объект так, чтобы увеличилась его мощность, улучшилось качество продукции или стала шире ее номенклатура (абз. 3 п. 2 ст. 257 НК РФ) |

Чтобы определить, является ли восстановление недвижимости ремонтом, реконструкцией или модернизацией, руководствуйтесь следующими документами:

Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным постановлением Госстроя СССР от 29 декабря 1973 г. № 279;

Ведомственными строительными нормативами (ВСН) № 58-88 (Р), утвержденными приказом Госкомархитектуры при Госстрое СССР от 23 ноября 1988 г. № 312;

письмом Минфина СССР от 29 мая 1984 г. № 80.

Об этом сказано и в письмах Минфина России от 24 марта 2010 г. № 03-11-06/2/41, от 25 февраля 2009 г. № 03-03-06/1/87 и от 23 ноября 2006 г. № 03-03-04/1/794.

Ситуация: можно ли считать ремонтом работы, если в результате характеристики основного средства улучшились? До восстановления основное средство было неисправно.

Ответ на этот вопрос зависит от того, какого характера были улучшения.

Вообще ремонт необходим именно для восстановления работоспособного состояния имущества, а не для изменения его свойств. Если характеристики основного средства улучшились, то работы могут признать реконструкцией или модернизацией. Поэтому-то и нужно четко определить, с чем связаны улучшения.

Работы признают ремонтными, только если в результате изменятся свойства, которые не связаны с загруженностью и технико-экономическими показателями объекта

Кроме того, важно, чтобы такое восстановление не сказалось на качестве и номенклатуре продукции (работах, услугах). В противном случае затраты на восстановительные работы не будут соответствовать критериям расходов на ремонт

Такой вывод следует из пункта 2 статьи 257 Налогового кодекса РФ. Аналогичная точка зрения отражена и в письмах Минфина России от 22 апреля 2010 г. № 03-03-06/1/289, от 29 декабря 2009 г. № 03-03-06/1/830, от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию и суды. Так, если работы привели к изменениям технико-экономических показателей объекта и его назначения, то их нельзя считать ремонтными (см., например, определение ВАС РФ от 3 марта 2011 г. № ВАС-173/11).

К слову, есть интересная позиция судов о замене неисправных частей объекта на более совершенные или мощные. По мнению арбитров, это не модернизация. Главное, чтобы в результате такой замены технологическое или производственное назначение объекта не изменилось. Даже если улучшатся эксплуатационные характеристики, затраты на замену неисправных узлов и агрегатов признают расходами на ремонт. Такая позиция, например, выражена в постановлениях ФАС Центрального округа от 9 февраля 2010 г. № А14-14803/2008/500/24, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006, Московского округа от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 7 июня 2006 г. № Ф09-4680/06-С7).

Сравнение

На основании приведенных определений можно провести сравнение понятий. Это поможет систематизировать имеющиеся отличия. Это позволит избежать ошибок во время применения терминов в разговоре или документообороте.

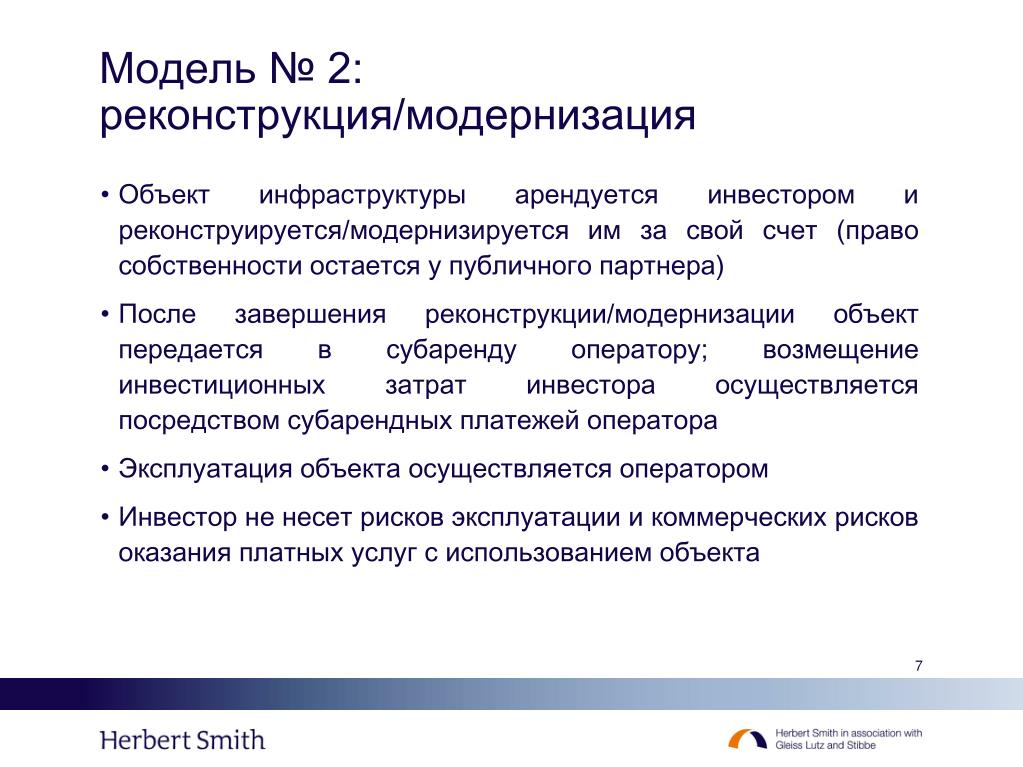

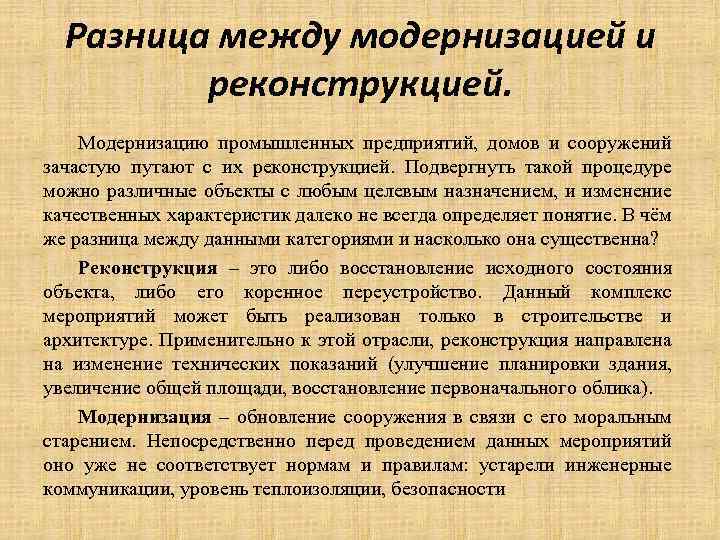

Реконструкция предполагает, что работа будет связана с определенным объектом. Он станет основой, которая подвергнется улучшению. Работа может вестись в одном из направлений: восстановление исходного состояния возведенного объекта или основное переустройство, затрагивающее строительную сферу и архитектуру

Рассматриваемый комплекс мероприятий реализуется с использованием имеющихся планов и документов, так как важной составляющей является сохранение облика здания. Также реконструкция может быть направлена на изменение технических показаний

В этом случае предполагается изменение имеющейся планировки, уменьшение или увеличение площади. Главный элемент работ – восстановление первоначального облика внутри помещения или фасадной части строения.

Если рассматривать модернизацию, то здесь в основе лежит понятие обновления сооружения или его систем. Обусловлена такая необходимость тем, что с течением времени происходит моральное устаревание, которое не соответствует параметрам удобства и безопасности эксплуатации.

Модернизацию проводят в том случае, когда устарели инженерные коммуникации, уровень теплоизоляции стал меньше положенного, изменились показатели безопасности. В сфере промышленности также проводится реконструкция. В этом случае принято говорить о восстановлении целых производственных комплексов, которые длительное время не выполняли своих основных задач и заложенных функций. Модернизация представляет собой изменение уже построенных и имеющихся на балансе объектов. Основной целью в этом случае указывается отладка производственных мощностей и показателей, направленных на то, чтобы повысить конкурентоспособность определенного производства, завода или фабрики.

Самые просматриваемые слова

-

Стратегическое предприятие (организация)

-

Выпуск продукции в обращение

-

Аварийная ситуация на воздушном судне

-

Сети инженерно-технического обеспечения

-

Автомобильные дороги общего пользования

-

Легитимность документа

-

Суммарная поэтажная площадь

-

Мобилизационное задание

-

Дорожное хозяйство

-

Извещение о вводе налоговой декларации (расчета) в электронном виде

-

Адресная справка

-

Информационные машины и оборудование

-

Промышленный объект

-

Криптосредство

-

Запрос межведомственный

-

Производственная деятельность

-

Производственный инвентарь

-

Военнослужащие

-

Постижерные работы

-

Спуск руководящий ж/д пути

Текущий ремонт ОС

Под текущим ремонтом основных средств обычно понимают плановый ремонт, при котором:

- работоспособность объекта восстанавливают заменой отдельных легкодоступных частей — для технических объектов, таких, например, как транспортные средства и оборудование (п. 2.3.9 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения»);

- устраняют мелкие неисправности, выявляемые в ходе повседневной эксплуатации ОС без вывода объекта из эксплуатации, проводят работы по систематическому и своевременному предохранению основных средств от преждевременного износа — для объектов капитального строительства (например, зданий, помещений, сооружений). При этом технические характеристики объекта остаются неизменными (ч. 8 ст. 55.24 ГрК РФ, Письмо Минстроя России от 27.02.2018 N 7026-АС/08).

Периодичность проведения текущих ремонтов и объемы выполняемых работ определите в соответствии с технической документацией, нормативно установленными требованиями или самостоятельно в рамках разработки системы планово-предупредительных ремонтов на основе существующих рекомендаций (п. 2.3.6 ГОСТ 18322-2016 «Межгосударственный стандарт. Система технического обслуживания и ремонта техники. Термины и определения» Письма Минстроя России от 27.02.2018 N 7026-АС/08, Минфина России от 14.01.2004 N 16-00-14/10). Как правило, периодичность проведения текущего ремонта составляет до одного года, хотя в некоторых случаях может быть установлена иная периодичность. Но в любом случае, когда речь идет о текущем ремонте, сумма затрат представляет собой несущественную для организации величину. Поэтому фактические затраты на текущие ремонты ОС капитальными вложениями обычно не признают, а включают (пп. «б» п. 16 ФСБУ 26/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-28):

- в себестоимость продукции (работ, услуг), если ремонтируемые основные средства используют в производстве продукции, при выполнении работ или оказании услуг (пп. «д» п. 23 ФСБУ 5/2019 «Запасы», п. 7 ПБУ 10/99 «Расходы организации»);

- затраты на капитальные вложения, если ремонтируемые ОС задействованы в создании, капитальном ремонте или улучшении других объектов ОС (пп. «г» п. 10 ФСБУ 26/2020);

- управленческие или коммерческие расходы, если ремонтируемые ОС не заняты в производстве (создании) активов, но участвуют в обычных видах деятельности организации (п. п. 5, 7 ПБУ 10/99);

- прочие расходы — в ином случае. Например, к прочим расходам относят затраты на текущий ремонт, если временно не используемый в деятельности организации объект передан в аренду (п. 11 ПБУ 10/99).

Материальные ценности, которые вы приобретаете для текущего ремонта ОС, учитывайте как запасы, так как срок их использования не превышает 12 месяцев (п. 3 ФСБУ 5/2019). Если в ходе текущего ремонта вы получили материальные ценности (запчасти, металлолом и др.), которые собираетесь продать или использовать иным способом, вычтите из сумм фактических затрат на ремонт расчетную стоимость этих ценностей. Расчетную стоимость определите самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. Извлеченные материальные ценности учитывайте в зависимости от целей дальнейшего использования.

Основные бухгалтерские проводки в связи с текущим ремонтом ОС такие:

| Содержание операции | Дебет | Кредит |

| Признаны затраты на текущий ремонт ОС | 20 (26, 44, 08 и др.) | 60 (10, 70, 69 и др.) |

| Отражен НДС, предъявленный подрядчиком при выполнении работ по текущему ремонту ОС | 19 | 60 |

| НДС, предъявленный подрядчиком, принят к вычету | 68 | 19 |

| Оприходованы ценности, полученные в ходе текущего ремонта | 10 (41 и др.) | 20 (26, 44, 08 и др.) |

| Перечислена оплата подрядчику | 60 | 51 |

Бухгалтерский учет

Чаще всего решение о реконструкции и модернизации принимается на основании экспертных оценок (инженеров, проектировщиков, строителей, наладчиков и т.п. специалистов), актов соответствующей комиссии. Она может создаваться самим предприятием или приходит извне – в качестве проверяющих, например, головной организации или представителей надзорного органа.

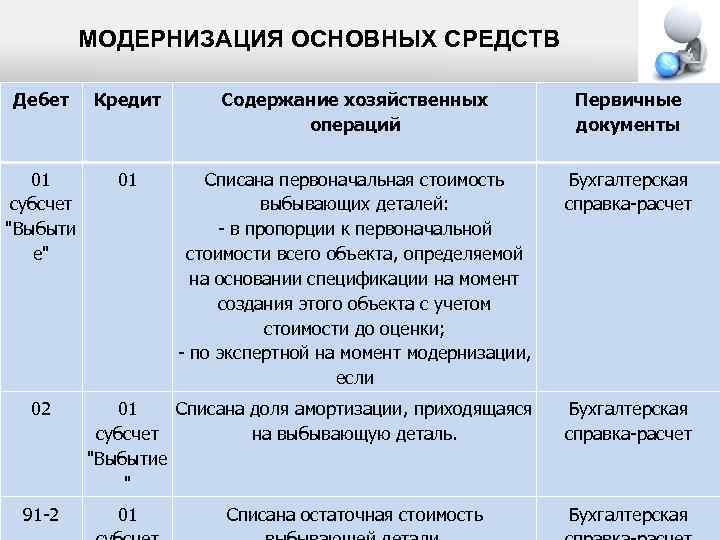

В бухгалтерском учете при реконструкции ОС затраты на нее собираются на счете 08 на отдельном субсчете, в программах может быть предусмотрен готовый субсчет или придется его установить (обозначим его номером 9 для удобства). Проводки будут выглядеть следующим образом – Дебет везде 08.9, по кредиту:

- 10 – переданы материалы со склада, потребуется оформить требования-накладные и акты на списание.

- 70, 69 – заработная плата и взносы с нее рабочих, выполняющих реконструкцию (при хозрасчете), подтверждающие документы – табели, наряды на работу, расчетные ведомости, бухгалтерские справки.

- 23 – затраты вспомогательного производства (транспортный цех, изготовление запасных частей и механизмов), внутренняя документация – наряды, требования, накладные на отпуск материалов на сторону.

- 25 – общепроизводственные расходы (охрана, заработная плата бригадира рабочих, если они заняты на разных работах и т.п.).

- 26 – управленческие (зарплата руководителя, главного инженера, проектировщика).

- 60, 76 – оплата услуг и работ сторонних рабочих и организаций (подрядчиков по договорам ГПХ, экспертов, консультантов, юристов, других специалистов, перевозчиков) – договоры, акты, ТТН, накладные. Сумма НДС не включается в затраты.

- 66, 67 – проценты по кредиту, полученному для проведения реконструкции, учитываются до момента окончания производимых работ и введения реконструированного здания или другого объекта в эксплуатацию или с момента начала фактической эксплуатации ОС.

После того как все затраты сгруппированы на счете 08 и ОС готово к дальнейшему использованию, можно применить два варианта учета произведенных изменений:

- Учитываем затраты обособленно (фактически как самостоятельный объект) на счете 01. Такая возможность предусмотрена пунктом 42 раздела 3 Методических рекомендаций №91н.

- Включаем расходы в стоимость ОС, увеличивая установленную при покупке или создании первоначальную стоимость (тот же пункт 42 и пункт 27 раздела 4 ПБУ 6/01).

Способ необходимо прописать во внутренних локальных актах (в первую очередь учетной политике). Он определяется в зависимости от влияния на изменение показателей, изначально принятых за норму при создании (покупке) – мощность, класс, СПИ и т.д.

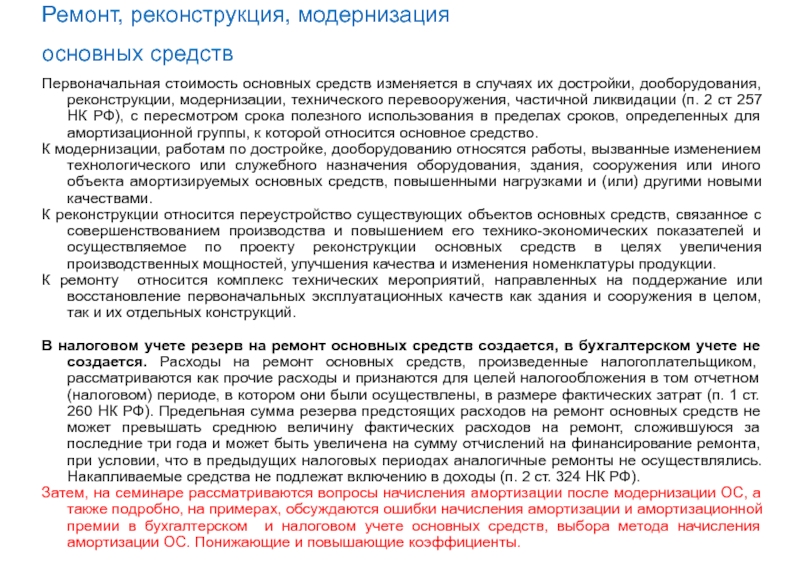

Налоговый учет. Амортизация в бухгалтерском и налоговом учете

Прежде всего обратим внимание на следующее. В документах необходимо четко разграничивать и обосновывать характер работ: ремонт, модернизация и реконструкция

Причина: расходы на ремонт уменьшают налоговую базу по налогу на прибыль (ст. 260-1, ст. 272-2,5 НК РФ). Расходы на модернизацию и реконструкцию включаются в стоимость ОС и переходят на затраты через амортизацию (ст. 257-2, 258 НК РФ).

В налоговом учете, аналогично бухгалтерскому, есть правило: если работы, по решению руководства, длятся более года, амортизацию начислять прекращают (ПБУ 6/01 п. 23, НК РФ ст. 256-3). Предполагается, что основное средство в этот период не используется для получения дохода. Срок менее 12 месяцев – амортизацию нужно продолжать начислять.

НК РФ говорит, что амортизация прекращается с первого числа следующего месяца, после того как объект ОС из перечня амортизируемого имущества был исключен (ст. 259.1-6, 259.2-8 НК РФ), т.е. месяца, когда объект был передан на модернизацию. Решение о продолжительности, как мы и говорили ранее, принимает руководство.

В бухгалтерском учете такого строгого правила нет – можно прекращать амортизировать уже в месяце начала работ. Возобновлять начисления закон позволяет с 1 числа месяца окончания работ.

В целях сближения двух видов учета рекомендуется установить в учетной политике в целях БУ срок вывода из амортизируемого имущества и затем — возобновления начисления амортизации единообразно – по нормам НК РФ. В этом случае начислять амортизацию вновь придется с первого числа месяца, следующего после окончания работ.

Оптимально установить один и тот же метод исчисления амортизации по двум видам учета — линейный, сравнять сроки полезного использования объекта. Такими действиями можно минимизировать ошибки в учете и последующем расчете амортизации, после завершения модернизации.

Модернизированное основное средство приобретает новые качества и мощность, поэтому срок полезного использования его можно законно увеличивать, однако это не является обязанностью. НК РФ ограничивает эту процедуру номенклатурной группой, к которой принадлежит объект, а в бухгалтерском учете таких ограничений нет. Если стоит цель сближения учетных данных, берутся за основу нормы НК РФ (НК РФ, ст. 258-1 абз.2, ПБУ 6/01, п. 20).

Пример. Приобретенный объект ОС имеет первоначальную стоимость 1200000 руб. Его номенклатурная группа — 4, использовать предполагается в течение 5 лет (60 месяцев). Месячная норма амортизации 1/60*100 = 1,6667%. Объект эксплуатировался 2 года (24 месяца), после чего его модернизировали. Сроки проведения модернизации установлены — 1 год. Начисленная амортизация за время эксплуатации 1200000/60*24 = 480000 руб. (или 240000 руб. в год). Остаточная стоимость на момент модернизации 1200000 – 480000 = 720000 руб. Амортизация во время работ не начислялась.

Сумма модернизации составила 80000 руб. Новая стоимость ОС: 720000 + 80000= 800000 руб. Срок полезного использования решено было после модернизации не менять, следовательно, и норма амортизации не изменилась. Амортизация после модернизации: 800000 * 1,6667% = 13333,60 руб.

Если модернизируется объект, полностью самортизированный, с нулевой первоначальной стоимостью, амортизация начинает начисляться на новую сумму, образованную затратами по модернизации: 80000*1,6667% = 1333,36 руб. в месяц, 1333,36*12 = 16000,32 руб. в год.

НДС. Если модернизация проводится своими силами (хозспособом), Минфин предлагает начислять на такие суммы НДС (письмо №04-03-11/91 от 05/11/03), если только у организации нет освобождения по налогу.

Операции по модернизации в «1С»

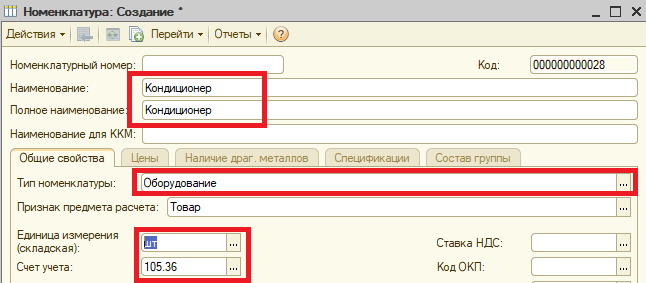

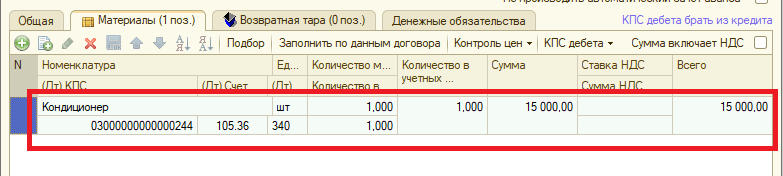

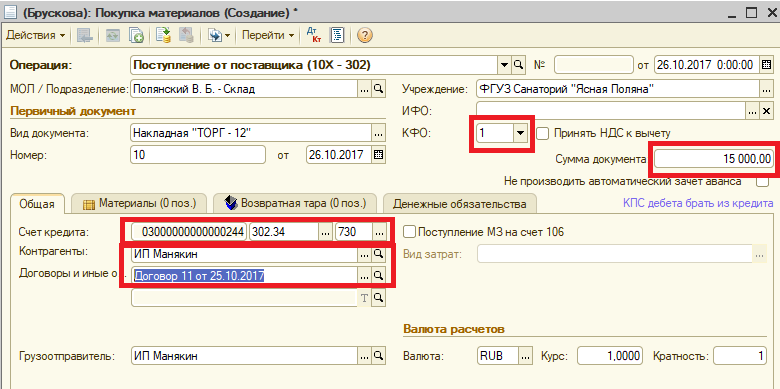

Рассмотрим пример отражения операций по модернизации основных средств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, на примере установки кондиционера в автобус.

Отразим покупку кондиционера. В справочник «Номенклатура» добавляется новый элемент «Кондиционер». Тип номенклатуры выберем «Оборудование», единица измерение «штука», счет учета 105.36.

Сохраняем по кнопке «ОК».

Далее необходимо отразить покупку кондиционера документом «Покупка материалов».

Заполняются все реквизиты шапки документа, вкладки табличной части «Общее» и «Материалы». По кнопке «ОК» документ проводится.

Работы по установке кондиционера отражаются документом «Услуги сторонних организаций».

Заполняются и реквизиты шапки и табличная часть документа. Счет дебета 106.31 – «Вложения в основные средства – иное движимое имущество учреждения».

Далее отражается списание стоимости кондиционера документом «Списание материалов» с видом операции «Списание на себестоимость НФА, работ, услуг на счета 106.0, 109.0».

Необходимо заполнить реквизиты шапки документа. На вкладку «Общая» заносятся МОЛ/Подразделение, указывается счет 106.31. Основные средства — автобус и виды затрат.

На закладке «Материалы» заполняется табличная часть и документ проводится. Таким образом, сумма кондиционера и его стоимость переносится на счет 106.31.

Сформированная сумма модернизации 18 000 руб. переносится на основное средство автобус, на счет 101.34, документом «Капремонт, модернизация». Документ можно найти в пункте главного меню «ОС, НМА, НПА» — «Прочие операции» — «Капремонт, модернизация».

Далее создается новый документ с видом операции «Модернизация, реконструкция, достройка основных средств» и в него заносятся все реквизиты по порядку. На вкладке «Общая» отражается счет кредита и объект учета расходов по амортизации — автобус и нажмем кнопку «Рассчитать сумму модернизации». Справа автоматически появится сумма «18 000».

На вкладке «Основные средства» добавляется наше основное средство –автобус. Проводим документ по кнопке «ОК».

Результат увеличенной стоимости основного средства с учетом модернизации можно посмотреть в отчете «Ведомость ОС и НМА».

Что предполагает ремонт

Это комплекс работ, цель которых – приведение параметров сооружения в соответствие с существующими стандартами. Он включает обновление и переустановку любых компонентов постройки на идентичные или лучшие, кроме оснований.

Основные меры:

- Обустройство фасада, кровли, фундамента, крыши, подвалов и других помещений.

- Штукатурка и финишная отделка в целом.

- Устранение дефектов и повреждений в стенах, колоннах и перекрытиях.

- Другие операции, которые не касаются основ постройки.

По завершении ключевые параметры остаются неизменными. Речь идет об общей и полезной площади, этажности и строительном объеме. Одна из целей – установить новые детали вместо поврежденных, чтобы вернуть характеристики зданию.