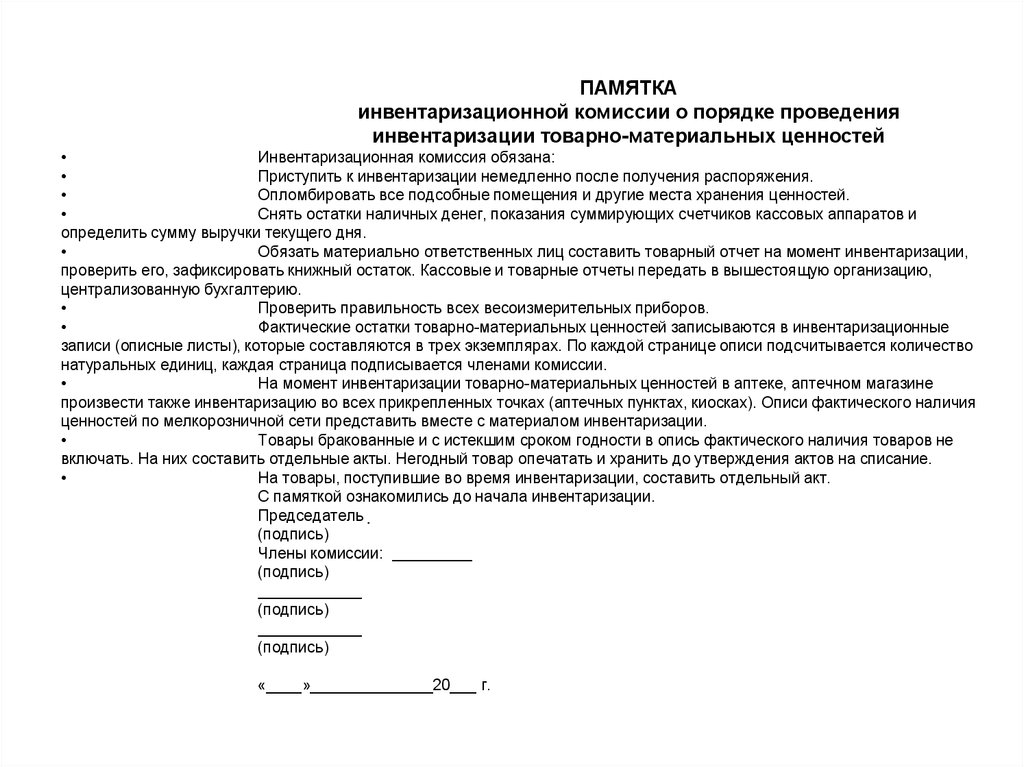

Шаг 5: Правила работы комиссии

Для эффективного проведения инвентаризации необходимо установить четкие правила работы комиссии. Вот основные правила, которые рекомендуется учитывать:

1. Определение ролей и функций: Каждому члену комиссии следует присвоить четко определенную роль и функцию. Например, один член будет отвечать за организацию процесса инвентаризации, другой — за проверку документации, третий — за фактический учет имущества.

2

Распределение задач и ответственности: Важно определить, какие задачи выполняются коллегиально, а какие — индивидуально. Каждый член комиссии должен понимать свои обязанности и быть ответственным за их выполнение

3. Определение сроков и дедлайнов: Установите четкие сроки для каждого этапа инвентаризации. Это позволит комиссии работать более организованно и эффективно.

4. Правила взаимодействия: Установите правила взаимодействия между членами комиссии. Например, регулярные совещания по оценке прогресса работ, обсуждение возникающих вопросов и проблем.

5. Документирование результатов: Комиссия должна вести детальную документацию о проведенной инвентаризации. Все факты, процедуры и результаты должны быть четко зафиксированы в отчете, который будет использоваться для дальнейшего анализа и контроля.

Соблюдение этих правил поможет комиссии эффективно и профессионально выполнить свои задачи по проведению инвентаризации.

Шаг 10: Представление отчета заказчику

После выполнения инвентаризации и подготовки отчета комиссией, следует представить результаты заказчику.

Важно составить понятный и наглядный отчет, который будет содержать следующую информацию:

- Перечень всех имущественных объектов, подлежащих инвентаризации;

- Описание текущего состояния каждого объекта;

- Фотографии или видеозаписи объектов;

- Количество и стоимость каждого объекта;

- Общая стоимость имущества;

Отчет следует предоставить заказчику в удобном для него формате: в электронном виде по электронной почте, на флеш-накопителе или в печатном варианте.

Также желательно организовать презентацию отчета комиссии заказчику. На презентации можно использовать графики, диаграммы и другие визуальные материалы, чтобы наглядно показать текущее состояние и стоимость имущества.

Представление отчета заказчику позволит ему ознакомиться с результатами инвентаризации, принять осознанные решения о дальнейшей работе с имуществом и принять соответствующие меры по его учету и хранению.

Рубрика

Лайфхаки

Инвентаризация денежных средств в кассе в 1С 8.3

Документом Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49) описан порядок проведения инвентаризации кассы.

Акт инвентаризации наличных денежных средств форма ИНВ-15

Чтобы отразить результаты инвентаризации кассы, нужно сформировать акт инвентаризации наличных денежных средств форма ИНВ-15:

- В акте должны приводиться сведения о наличных средствах, ценных бумагах, а так же денежных документов (марок, авиабилетов, талонов и др.);

- Эти сведения получены инвентаризационной комиссией в результате пересчета денежных средств;

- В акте фиксируется сумма наличных средств, которая должна быть в кассе исходя из записей кассовой книги, последние номера ПКО и РКО, а так же отражаются излишки или недостача.

К сожалению, в 1С 8.3 Бухгалтерия нет типового механизма для создания и печати ИНВ-15 Акта инвентаризации наличных денежных средств. У разработчиков зарегистрировано такое пожелание пользователей и возможно оно со временем будет реализовано. Пока остаются два варианта выхода из ситуации:

- или заполнять акт по ф. ИНВ-15 вручную;

- или заказать программистам написание обработки, предназначенной для заполнения и печати акта по ф. ИНВ-15.

Так, примерно, акт инвентаризации наличных денежных средств форма ИНВ-15 может выглядеть в программе 1С 8.3:

В 1С Бухгалтерия 8.3 не предусмотрено специального документа для отражения инвентаризации денежных средств в кассе. Ранее в данной статье было разобрано, как в 1С 8.3 оформить приказ по ф. ИНВ-22.

Если выявлена недостача денежных средств в кассе

Если по итогам инвентаризации денежных средств в кассе возникла недостача, то есть фактический остаток средств в кассе меньше остатка, отраженного в учете, то он относится на МОЛ, то есть на кассира организации.

- Вводим документ Выдача наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Выдача.

- Заполняем поля документа:

- Операция документа (вид) – Прочий расход;

- Сумма – выявленное расхождение;

- Счет дебета – 94 «Недостачи и потери от порчи ценностей»;

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

Отнесем недостачу на виновное лицо – кассира (проводка Дт 73.02 – Кт 94) документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Однако, если сложилась ситуация, когда вина кассира не установлена, например, касса была взломана и денежные средства похищены, то недостачу относят на прочие расходы.

Если обнаружены излишки денежных средств в кассе

При инвентаризации кассы могут быть обнаружены излишки, то есть учетное количество в кассе денег оказывается меньше фактического.

- Создаем документ Поступление наличных. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочий приход;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01 «Прочие доходы».

- Заполняем основание документа и приложение:

- Проводим документ (кнопка Провести) и проверяем движения документа:

- Сформируем кассовую книгу на 01.04.2016г. Раздел Банк и Касса – Касса – Кассовые документы – кнопка Кассовая книга.

Выполненная операция зарегистрирована в данном отчете:

См. также:

- Как сформировать кассовую книгу в 1С 8.3

- Банковские выписки в 1С 8.3 Бухгалтерия

- Покупка и продажа валюты в 1С 8.3 Бухгалтерия на примерах

- Эквайринг в 1С 8.3 Бухгалтерия

- Учет долговых ценных бумаг, векселей и облигаций в 1С 8.3

- Платежные поручения в 1С 8.3

- Касса в 1С Бухгалтерия 8.3

- Поступление и списание с расчетного счета денежных средств в 1С 8.3

- Переоценка валюты в 1С 8.3

Поставьте вашу оценку этой статье:

Составление акта инвентаризации

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Цели инвентаризации

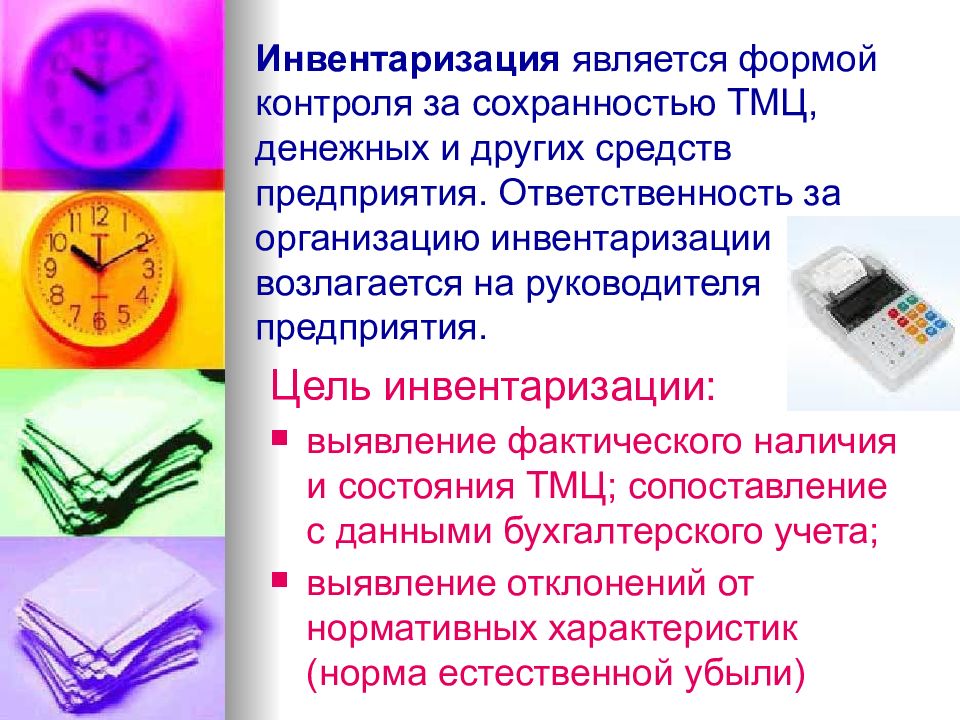

Переучет позволяет решить ряд важных задач:

- Определить фактическое количество ценностей организации путем выявления неучтенных позиций, недостачи, пересорта и т. д. Кроме того, в ходе переучета параллельно проводится проверка состояния товара.

- Сопоставить реальные количества с данными учетных баз. Все несоответствия фиксируются документально, после чего привлекаются материально ответственные лица.

- Выровнять данные в учетных документах для последующего корректного учета.

- Контроль качества и полноценности системного учета. Речь идет о проверке документов, отражающих состояние товарно-материальных и прочих ценностей предприятия.

- Мониторинг соблюдения дисциплины по использованию и хранению ОС.

Инвентаризация подразумевает проверку состояния запасов компании, корректности отражения данных в базе данных, а также контроль соблюдения правил хранения.

Выявлена безнадежная дебиторская задолженность

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Нюансы работы конкурсной комиссии по 44-ФЗ

Решение комиссии считается законным, если на заседании присутствует минимум половина ее участников. Поэтому председатель должен своевременно сообщать всем членам о месте, дате и времени собрания. Часть 8 ст. 39 закона 44-ФЗ запрещает принимать решения при помощи заочного голосования или делегировать полномочия третьим лицам.

Если комиссия приняла решение, вступающее в противоречие с нормами закона о госзакупках, любой участник торгов имеет право обжаловать его, обратившись в ответственный контрольный орган, что указано в ч. 9 ст. 39. Порядок для таких действий также фиксируется законом 44-ФЗ. Далее решение утратит свою силу.

Согласно нормам ч. 2.1 ст. 39 44-ФЗ, особенности создания конкурсной комиссии для закупок услуг специализированного депозитария, управления средствами пенсионных накоплений регулируются другим законом. В данном случае работает ст. 19 закона 111-ФЗ от 24.07.2002 «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ».

Правовая сторона

Комиссия подписывает инвентаризационные ведомости, участвует в пересчете ТМЦ, в сверке инвентаризационных номеров. При проведении проверок контролирующими органами требуется предъявить приказ о легитимности действующей комиссии. Если документ не будет предоставлен, то результаты сверок могут быть признаны недействительными.

Комиссию привлекают к работе при инвентаризациях, которые проводится, согласно законодательству, а также осуществляемых по инициативе руководителя, иных лиц.

Обязательными случаями являются:

- Сдача годовой бухгалтерской отчетности

- Смена материально ответственных лиц

- Кража или повреждение имущества

- Реорганизация компании

В состав включают компетентных лиц, имеющих специальное образование и опыт работы.

Состав инвентаризационной комиссии

Как уже говорилось выше, мероприятие может проводиться штатными сотрудниками или аутсорсинговыми специалистами (услуга независимой инвентаризации). Контроль всей процедуры осуществляют члены инвентаризационной комиссии.

Должность не указывается в трудовой книге. Как правило, комиссия включает:

- Сотрудников организации;

- Представителя руководства;

- Работника бухгалтерского отдела;

- Начальника или мастера соответствующей службы (например, инженер, юрист, финансист и т. п.);

- Если переучет проводится в торговой точке, в комиссию включают представителя отдела экономической безопасности.

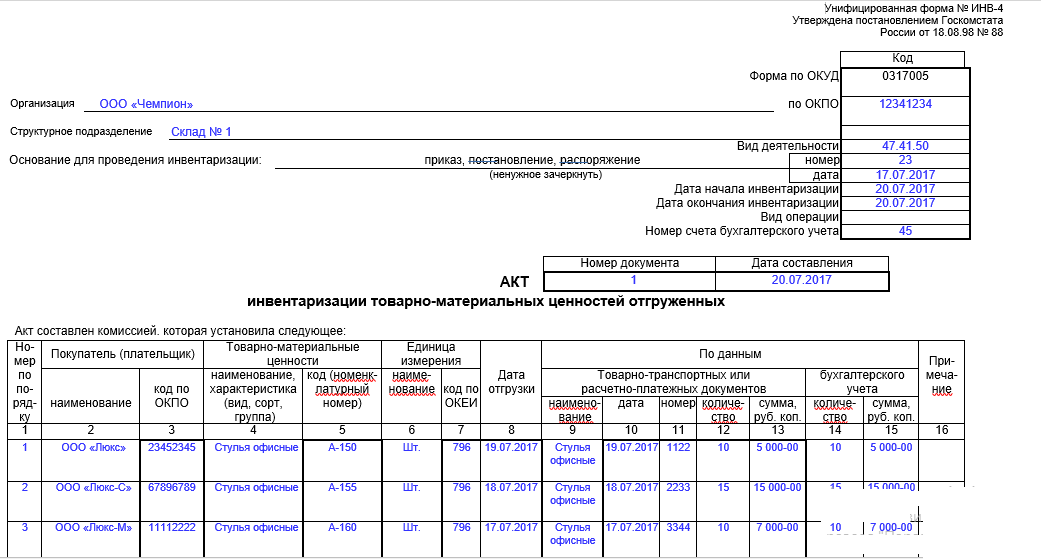

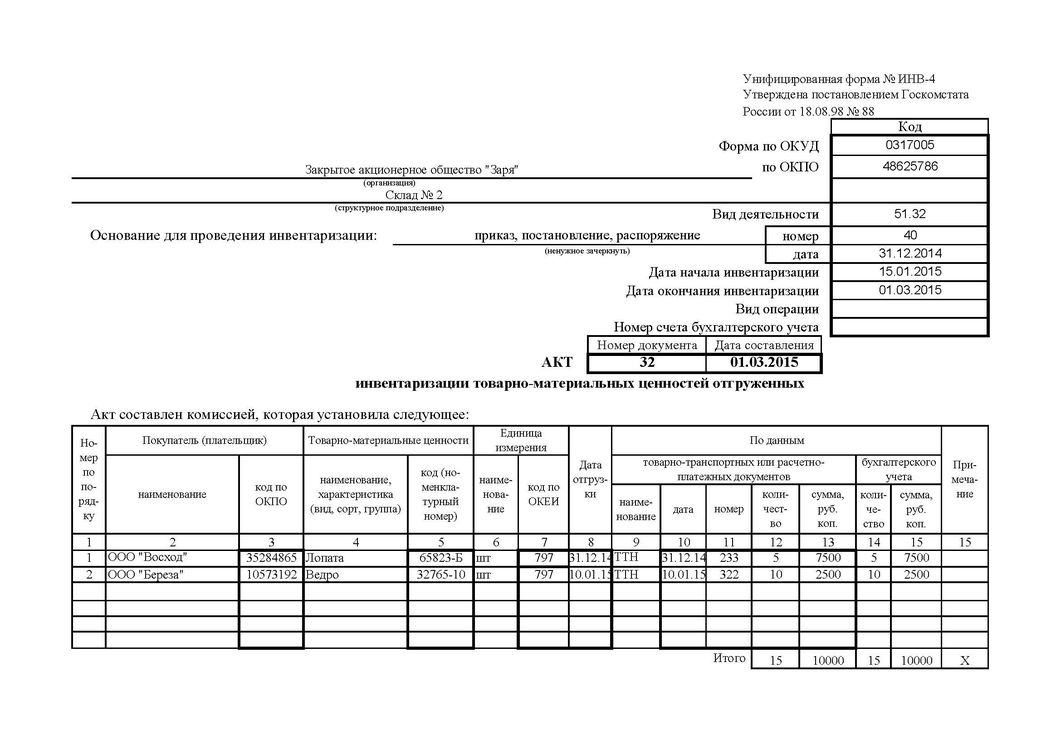

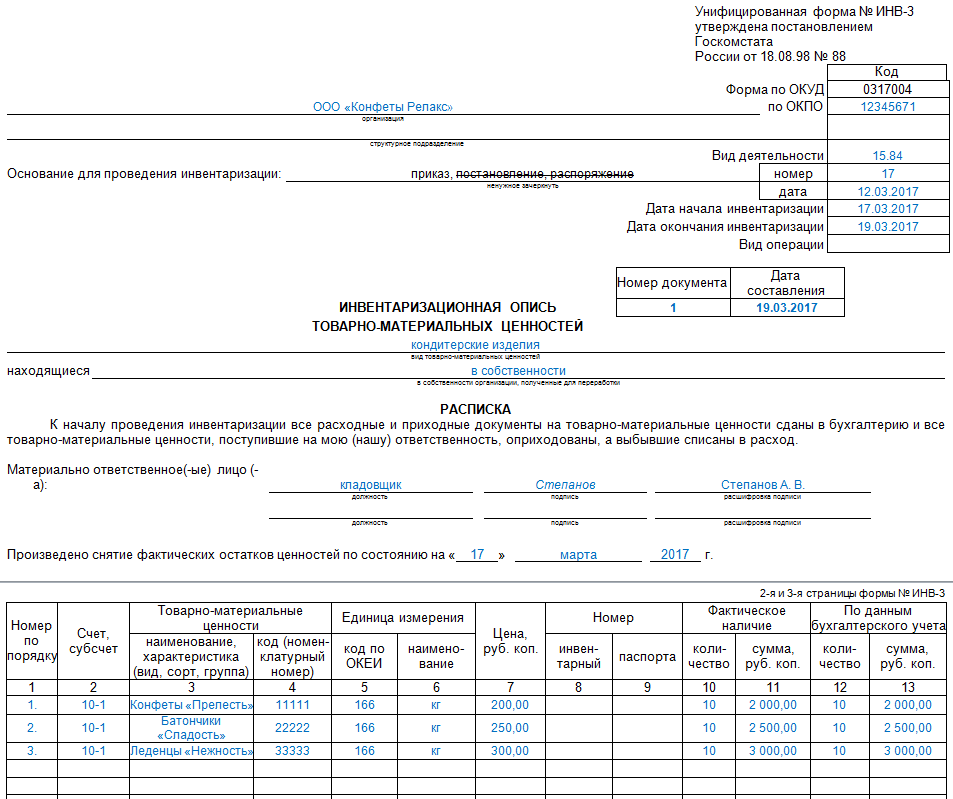

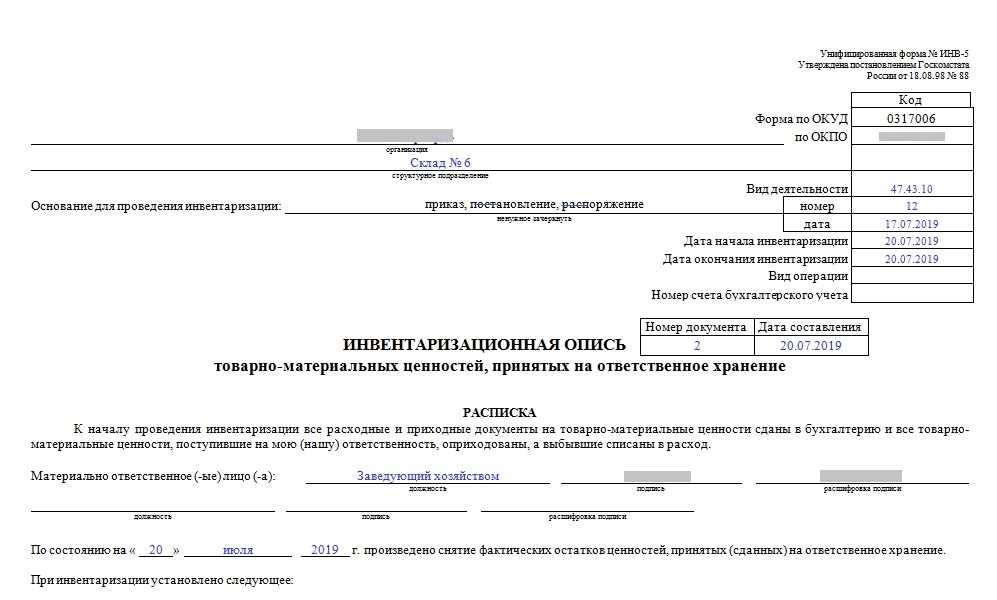

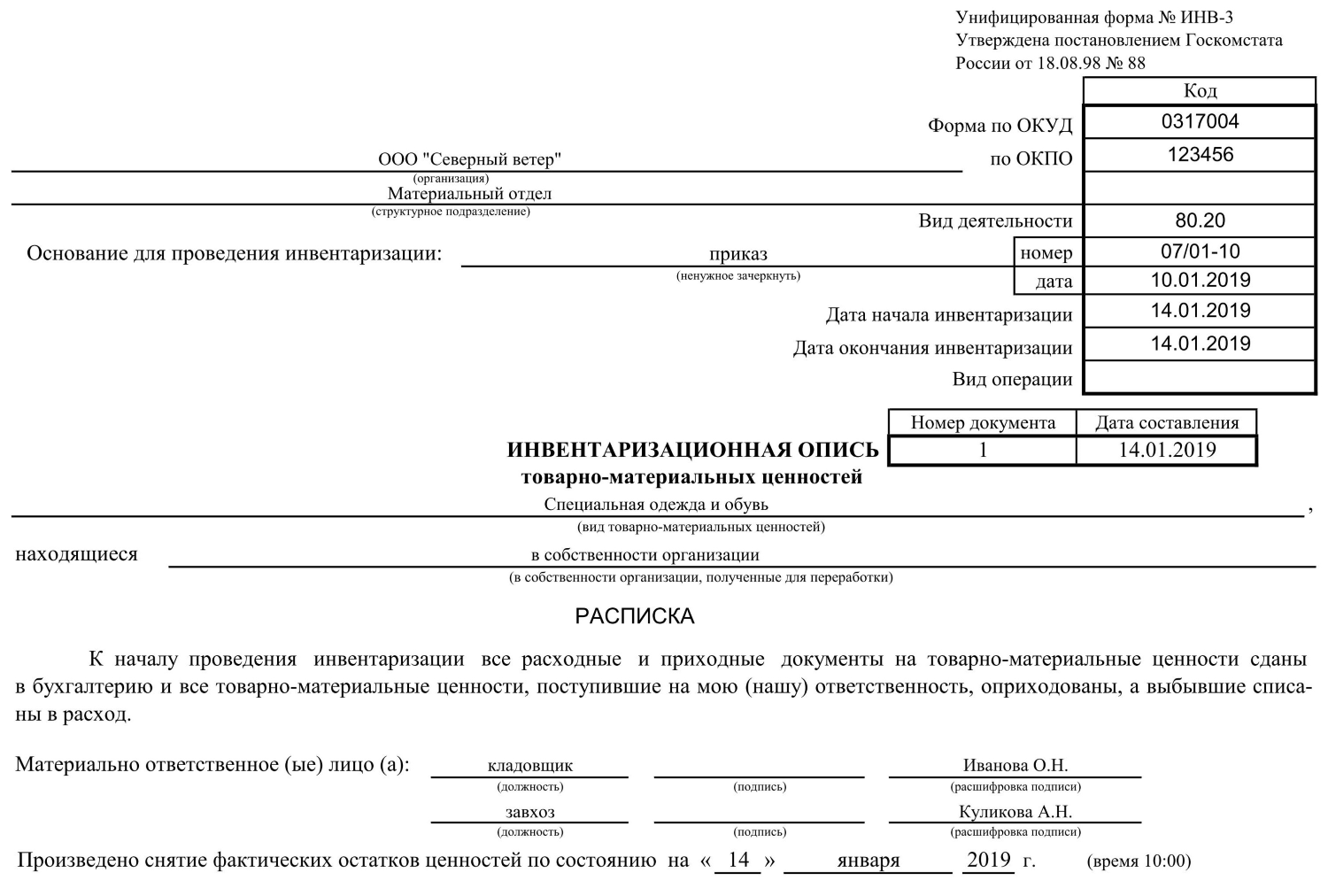

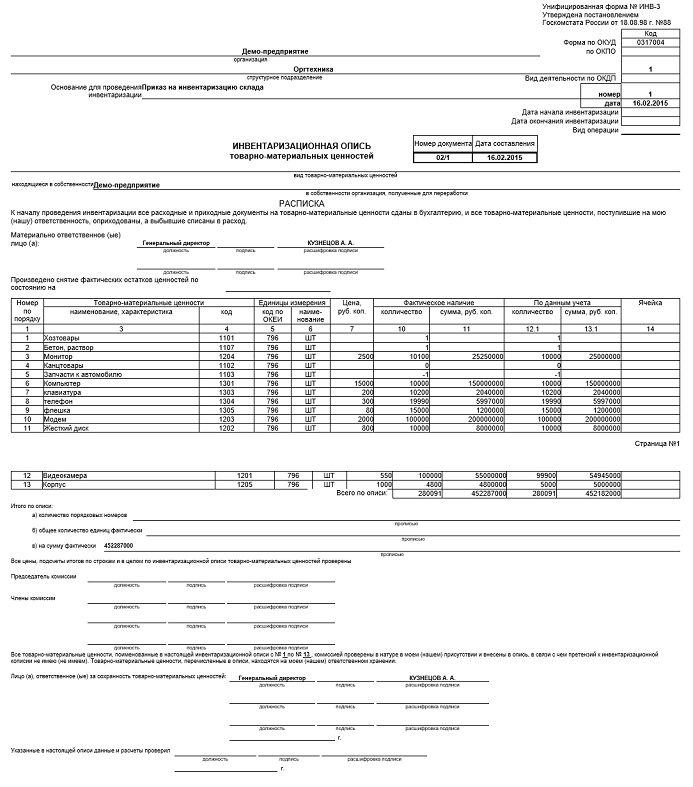

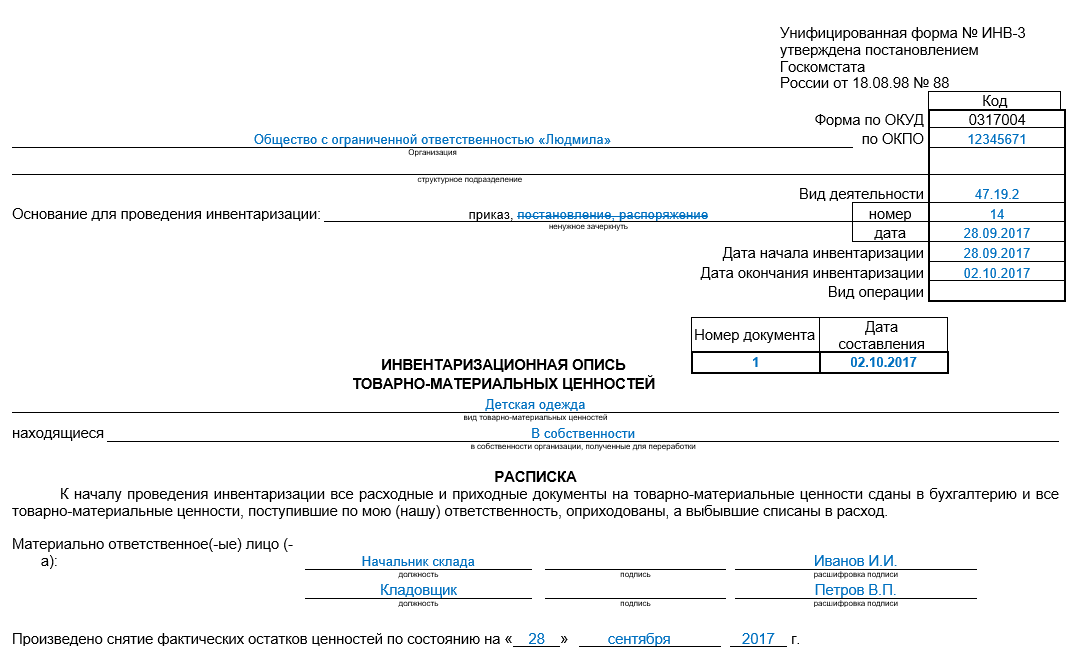

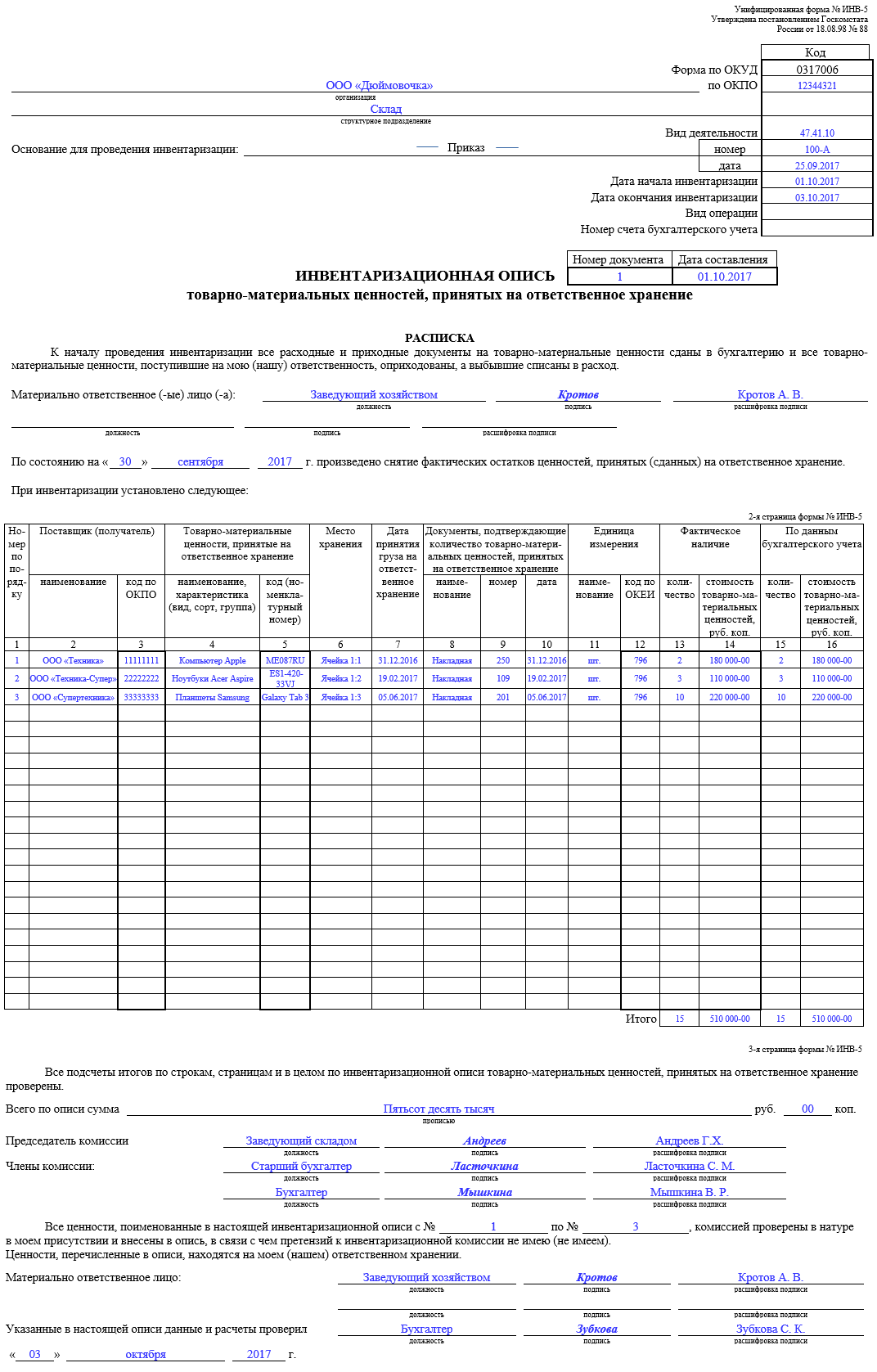

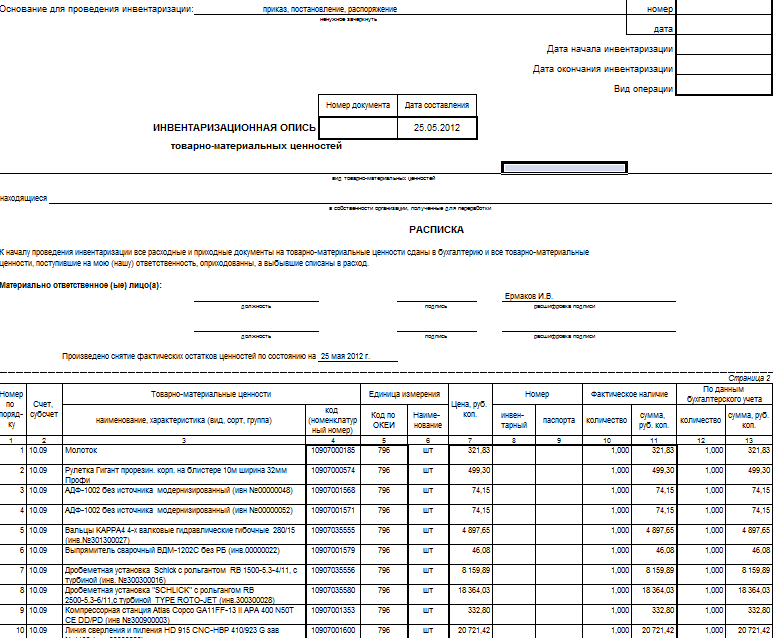

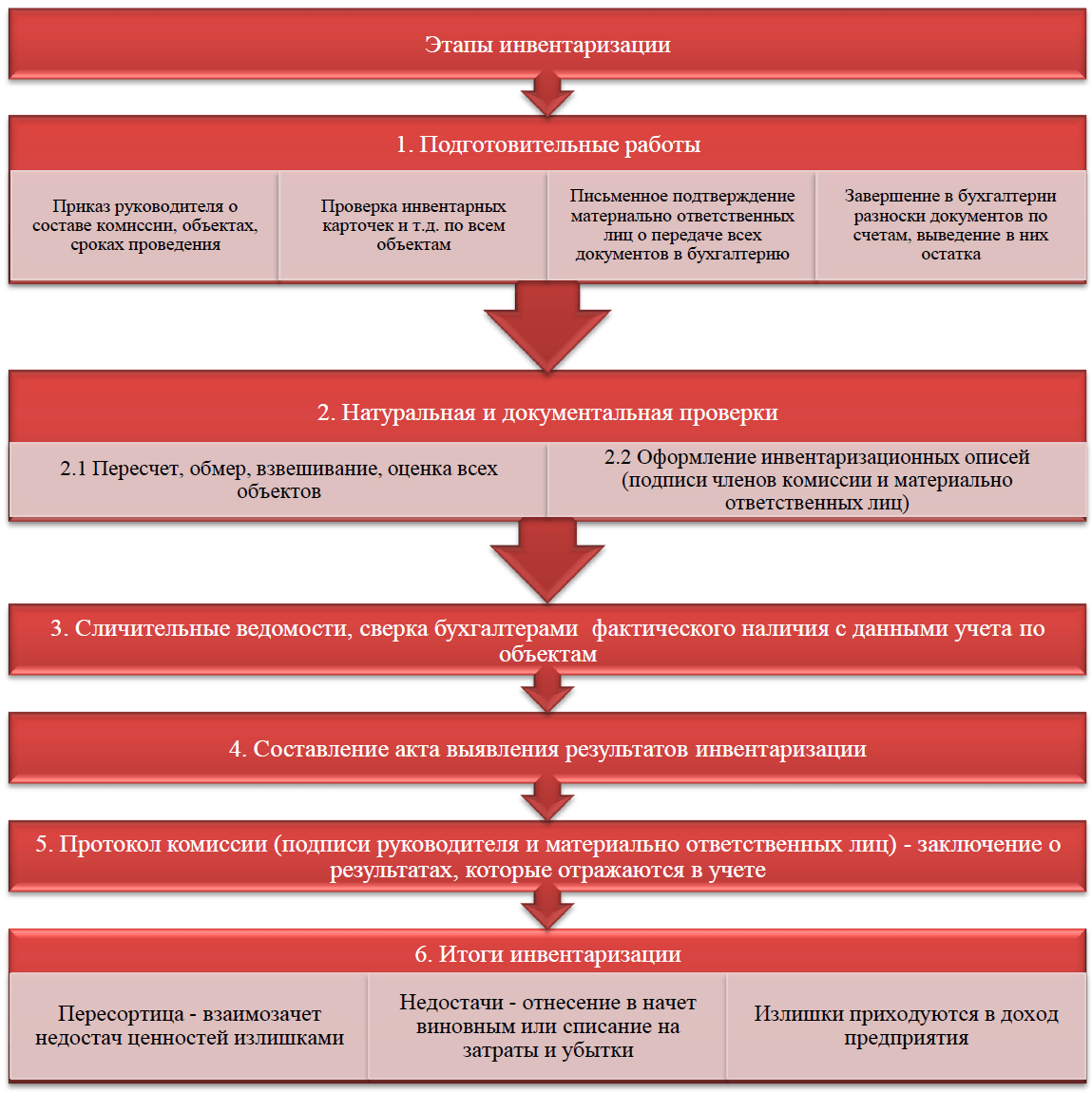

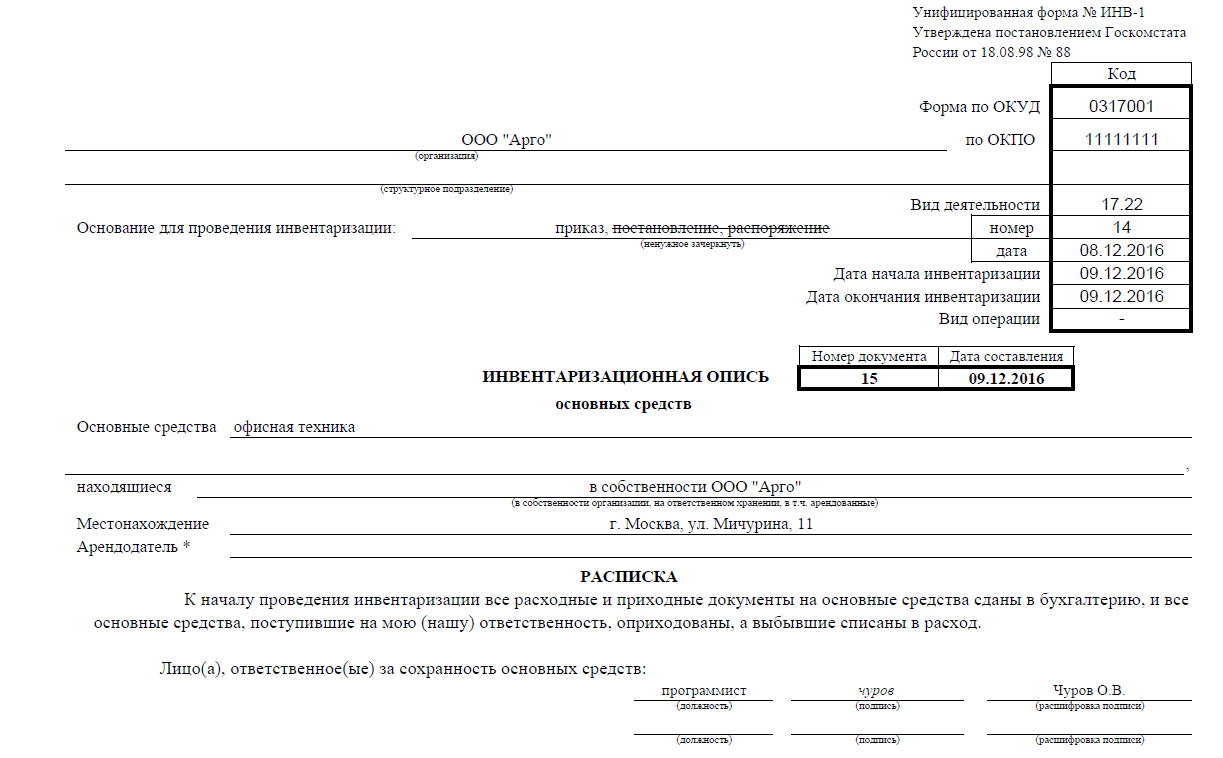

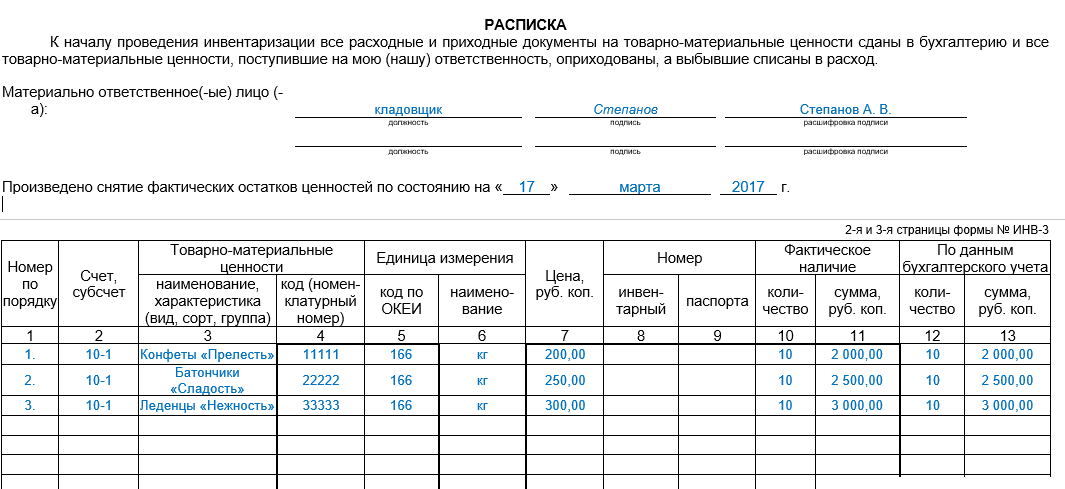

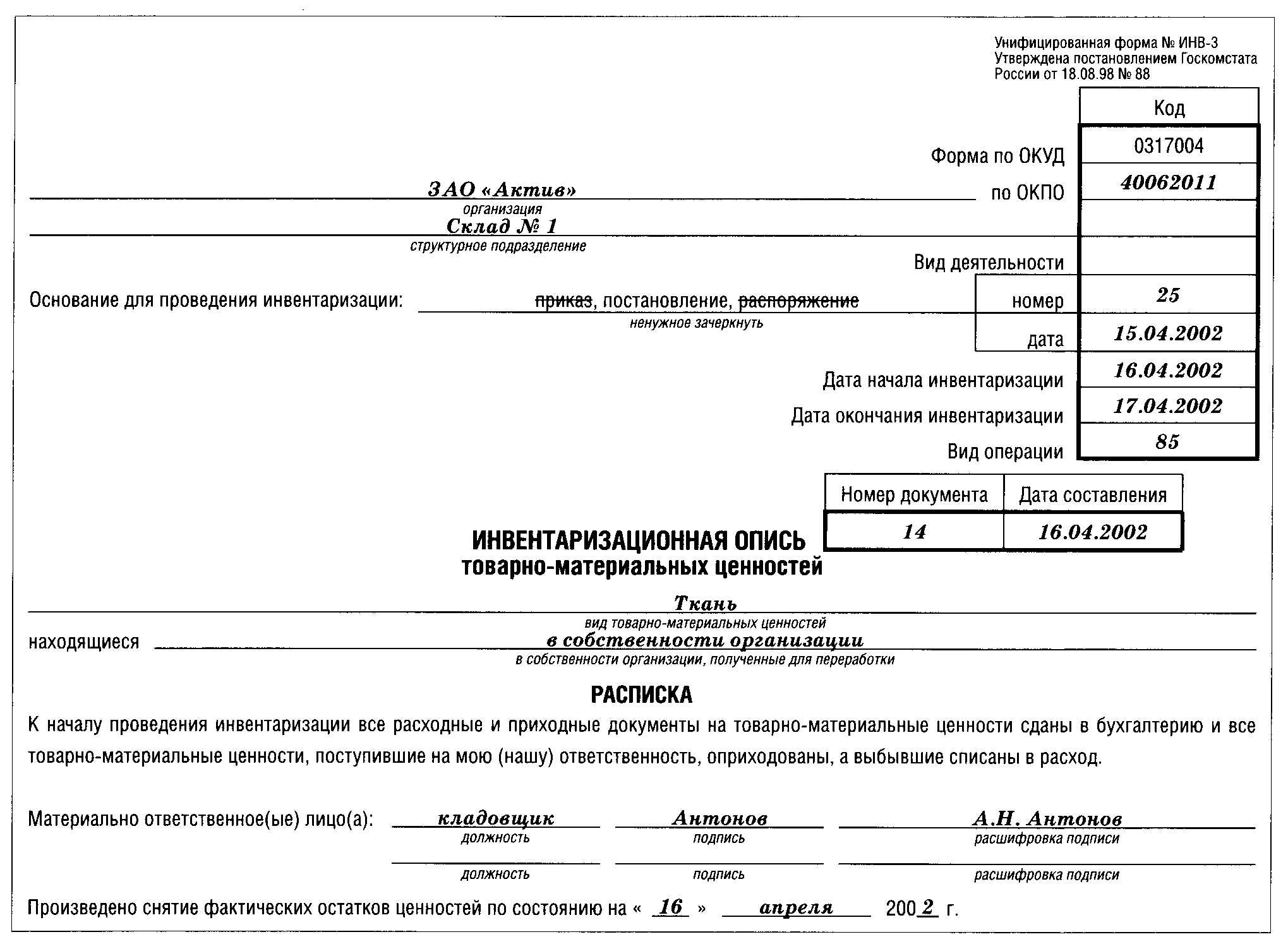

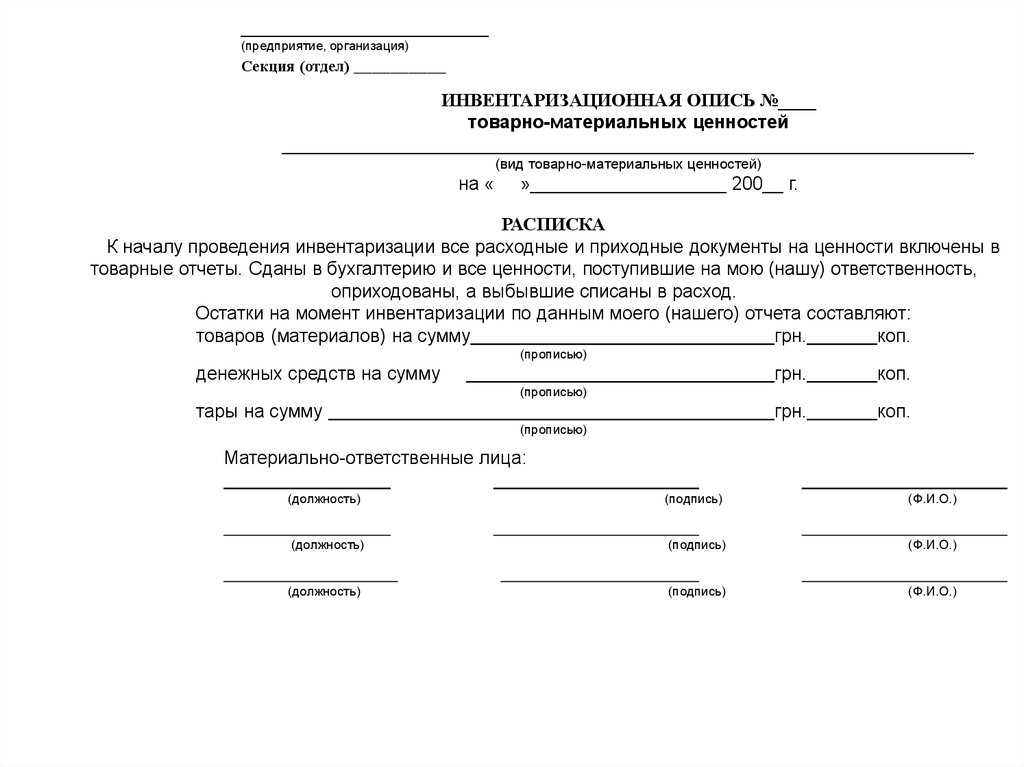

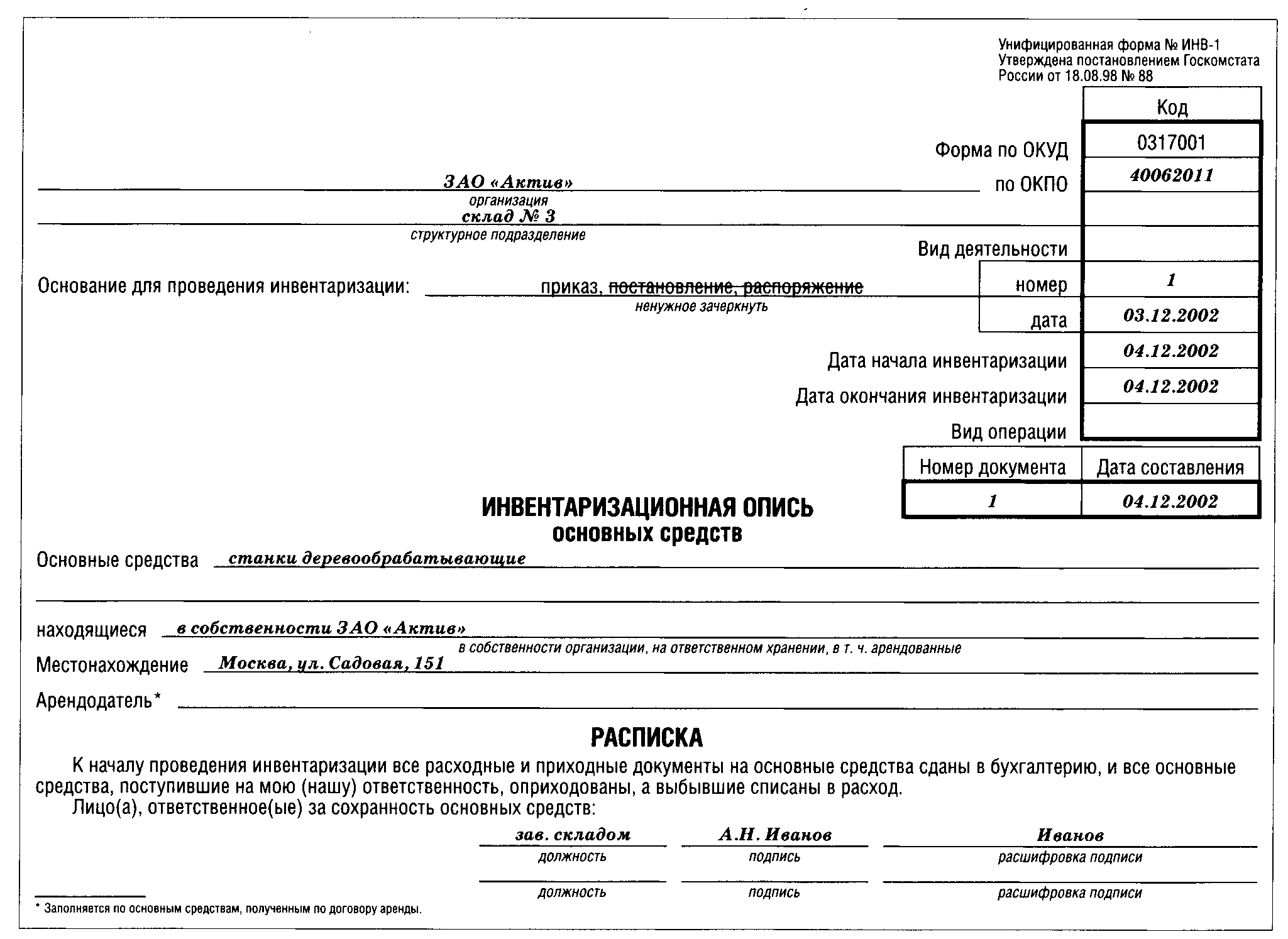

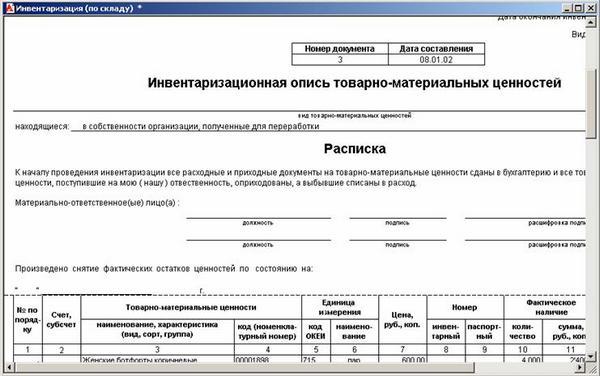

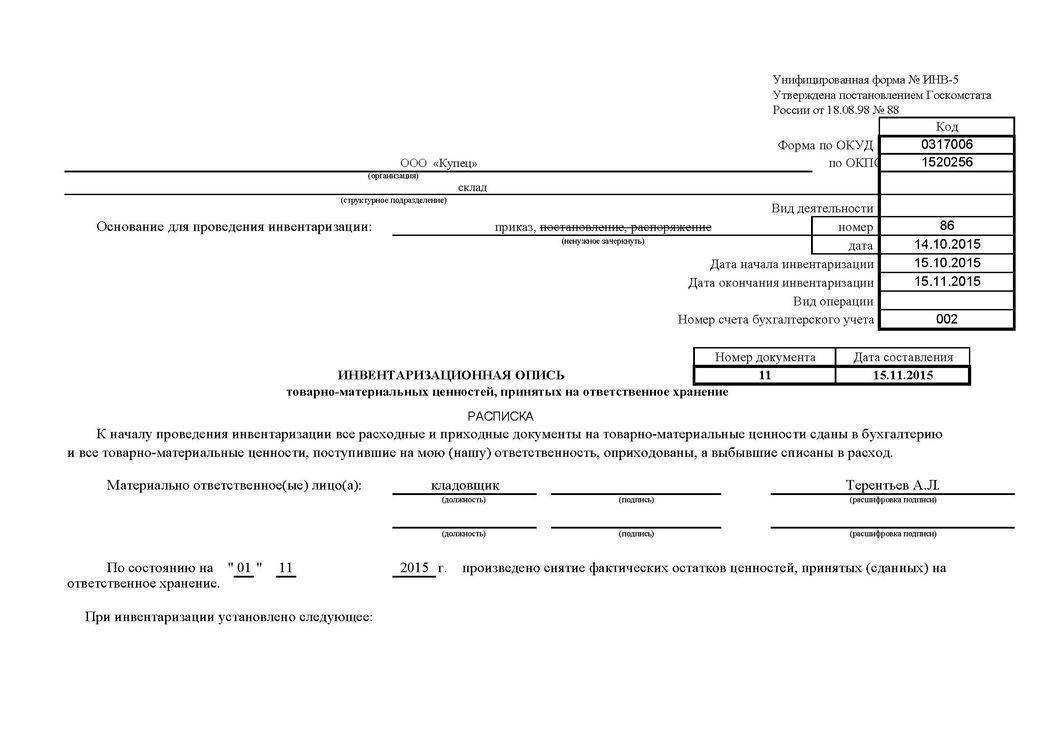

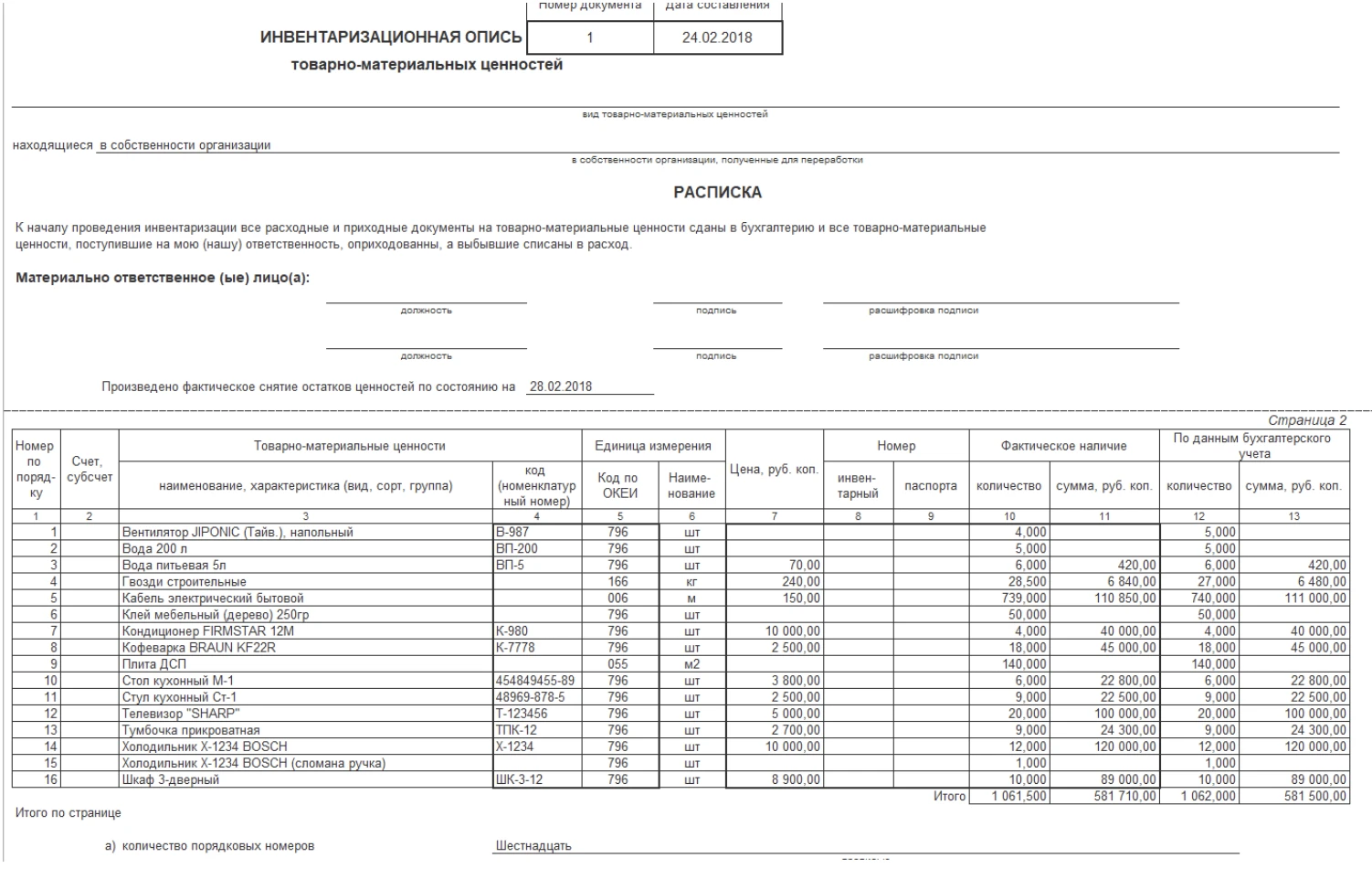

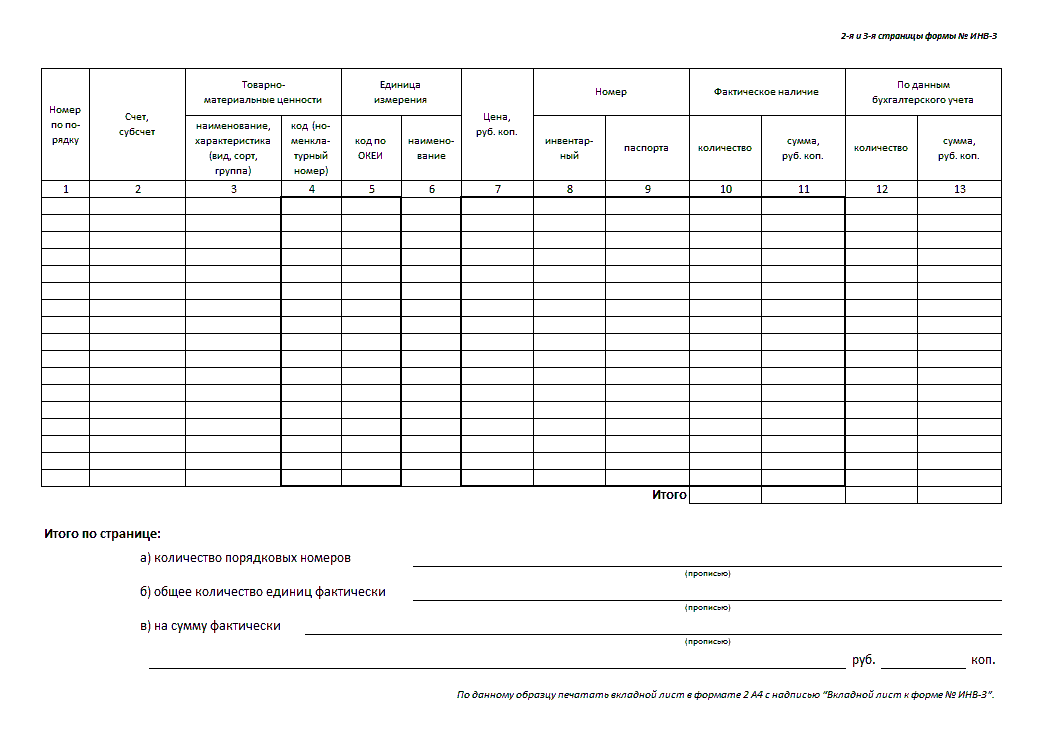

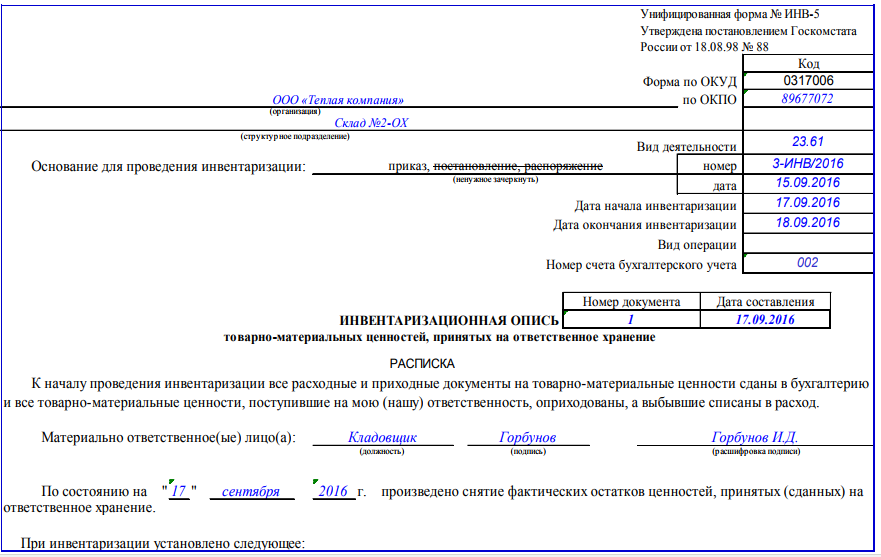

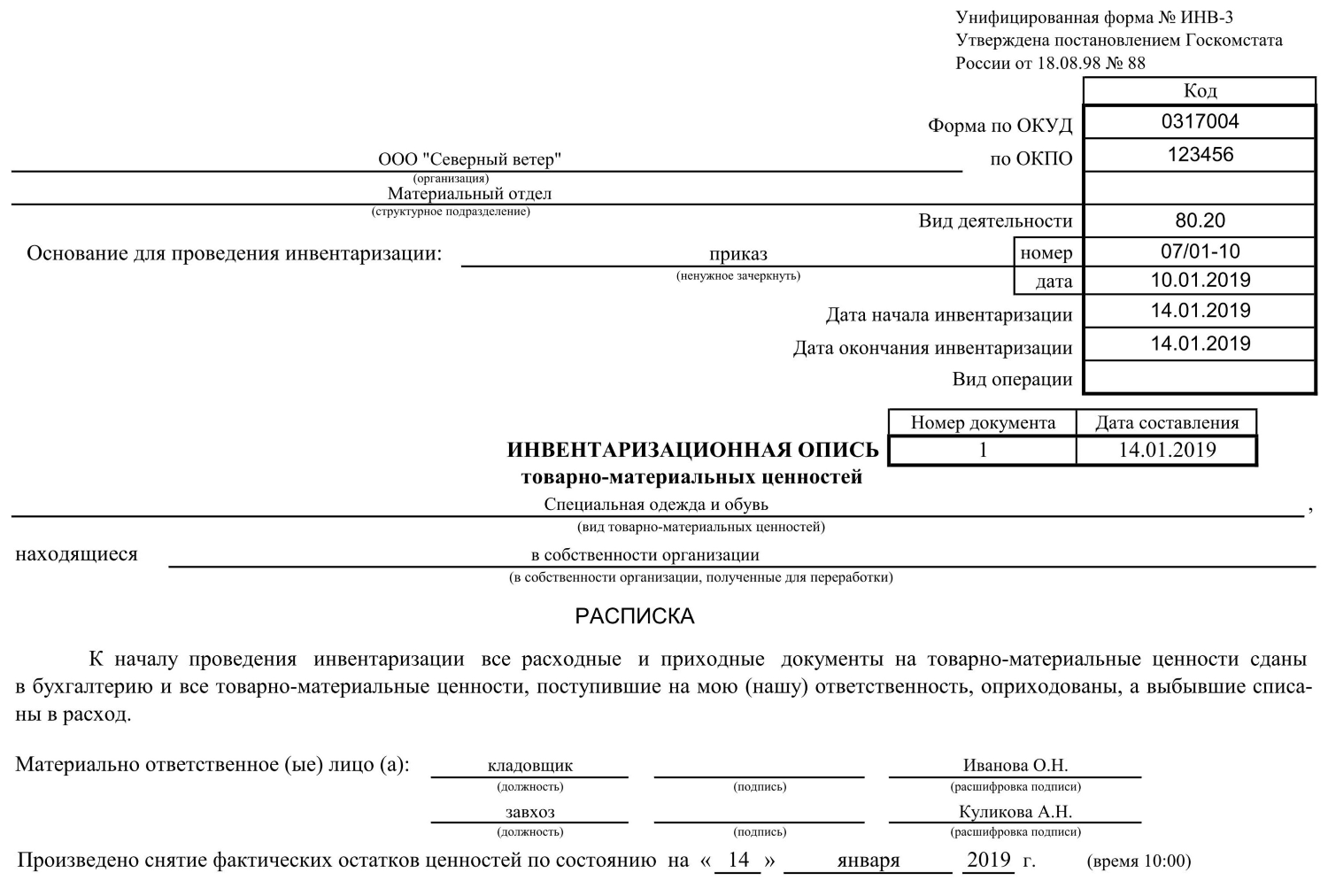

Документирование результатов инвентаризации

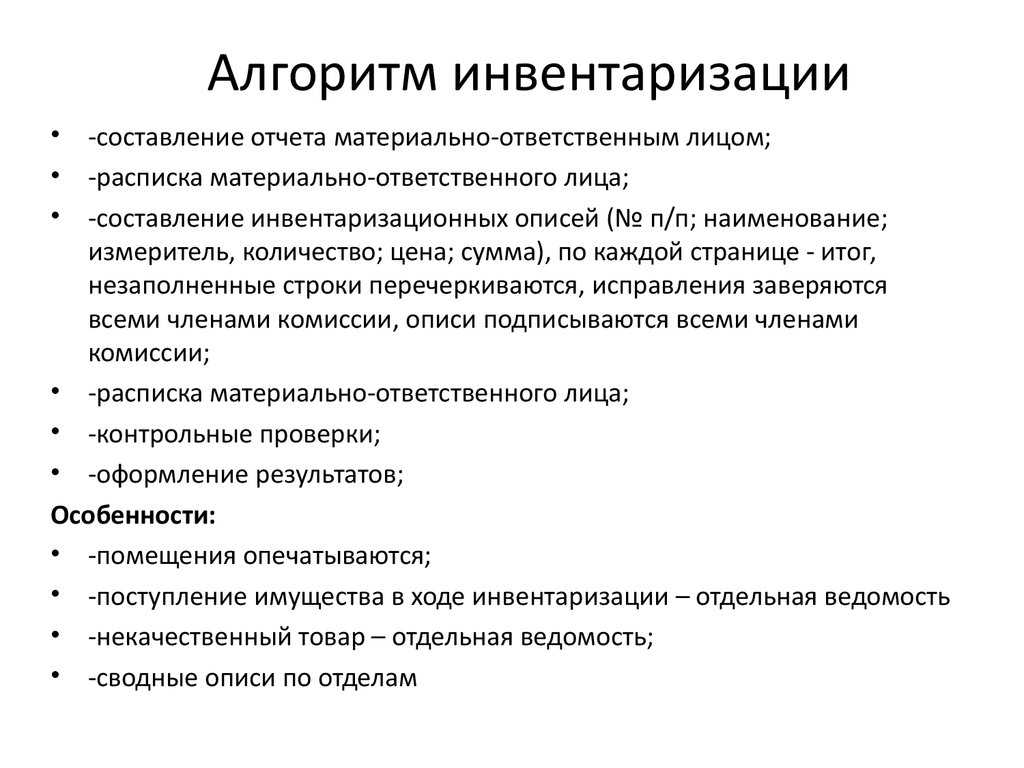

Для оформления инвентаризации Методические указания предлагали использовать формы первичной учетной документации по инвентаризации имущества и финансовых обязательств (описи и акты), приведенные в приложениях к ним, либо формы, разработанные министерствами и ведомствами.

ФСБУ 28 никаких конкретных форм документов по инвентаризации не содержит. В стандарте есть только требование документировать результаты инвентаризации (в частности, инвентаризационными описями, актами инвентаризации, сличительными ведомостями), но формы этих документов определяются самой организацией. Главное, чтобы документы инвентаризации были составлены в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом «О бухгалтерском учете» 402-ФЗ и Федеральным стандартом бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (пункт 6).

Если организация проводит инвентаризацию запасов и иных аналогичных активов, то документ, содержащий сведения о фактическом наличии, должен содержать, в частности (пункт 31):

а) наименования активов и сведения, идентифицирующие их, их количество по номенклатуре и в единицах измерения, принятых в учете;

б) количество (прописью) порядковых номеров активов и общее количество (прописью) таких активов в натуральных единицах измерения, записанных на каждой странице, вне зависимости от того, в каких единицах измерения (например, штуках, килограммах, метрах) эти активы показаны (на каждой странице документа);

в) отметку о проверке цен, таксировки и подсчета итогов на последней странице документа с подписями лиц, производивших эту проверку;

г) расписку материально ответственного лица, подтверждающую проверку фактического наличия активов инвентаризационной комиссией в его присутствии, отсутствие претензий к инвентаризационной комиссии и принятие перечисленных в документе активов для хранения или использования (в конце документа);

д) в случае смены материально ответственных лиц подписи лица, принявшего актив, и лица, сдавшего этот актив;

е) подписи всех членов инвентаризационной комиссии и соответствующего материально ответственного лица.

К документам инвентаризации приобщаются, как минимум (пункт 35):

а) акты обмеров, технические расчеты, документы, оформляющие результаты перевеса весовых товаров;

б) объяснения материально ответственных лиц о допущенной пересортице;

в) объяснения инвентаризационной комиссии причин, по которым разница в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, не отнесена на виновных лиц.

Раздел «Составление сличительных ведомостей по инвентаризации» исключен, так как ФСБУ 28 допускает применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии активов или обязательств, и документов, содержащих результаты инвентаризации (пункт 5).

Таким образом, организации имеют право как использовать привычные формы документов по инвентаризации, так и «творчески доработать» их с соблюдением требований стандарта. Например, учитывая, что каждая организация обязана на отчетную дату проанализировать наличие признаков обесценения основных средств, целесообразно добавить соответствующую графу в инвентарную опись основных средств — «наличие признаков обесценения». Если для всех объектов комиссия указала «нет», то отсутствие необходимости проведения теста на обесценение документально подтверждено.

Порядок работы комиссии

Порядок работы комиссии определяется заказчиком и закрепляется внутренним регламентирующим документом при создании комиссии. Таким документом может выступать, например, положение о комиссии. В положение о комиссии представляется целесообразным включить следующие разделы:

1) Цель создания и задачи деятельности комиссии

Целью создания комиссии является определение поставщиков (подрядчиков, исполнителей), за исключением осуществления закупки у единственного поставщика (подрядчика, исполнителя). Задачами комиссии являются соблюдение всех принципов контрактной системы при определении поставщиков, а именно: открытости и прозрачности, обеспечения конкуренции, профессионализма заказчика, стимулирования инноваций, единства контрактной системы в сфере закупок, ответственности за результативность обеспечения государственных и муниципальных нужд, эффективности осуществления закупок.

2) Состав комиссии и порядок формирования комиссии

Состав комиссии – это количество и перечень членов комиссии, включая председателя и членов комиссии с особыми функциями, например, заместителя председателя комиссии.

Состав комиссии может быть заказчиком увеличен, но не может быть меньше установленного Законом № 44-ФЗ минимума (см. выше). Следует отметить, что увеличивать количество членов комиссии нецелесообразно, т.к., во-первых, будет сложно собрать кворум, а, во-вторых, большее количество лиц может быть подвергнуто административной ответственности за неправомерное решение с позиции ФАС России.

Порядок формирования комиссии – это требования о том, кого необходимо включить в ее состав. Кроме требований Закона № 44-ФЗ (лица, имеющие специальное образование, лица творческих профессий и т.д.), заказчик по своему усмотрению определяет дополнительные требования к квалификации, численному и персональному составу комиссии.

3) Организация деятельности комиссии

В данном разделе нужно указать, каким образом будет работать комиссия, например, кому будет подчиняться (непосредственно руководителю заказчика, его заместителю или руководителю другого структурного подразделения), должны ли другие подразделения выполнять требования членов комиссии, могут ли (обязаны ли) в деятельности комиссии участвовать приглашенные лица (например, сотрудники контрактной службы/контрактные управляющие, члены рабочих групп, сотрудники подразделений и т.д.).

Отдельно необходимо прописать порядок замены отсутствующих членов комиссии, например: в случае отсутствия председателя комиссии его функции выполняет заместитель/любой другой член комиссии из присутствующих. Порядок замены должен быть установлен для каждого члена комиссии, наделенного специальными функциями. Также необходимо описать порядок уведомления членов комиссии об очередном заседании. В соответствии с ч. 8 ст. 39 Закона № 44-ФЗ эту функцию выполняет председатель.

4) Функции комиссии

5) Права и обязанности комиссии, порядок взаимодействия со структурными подразделениями заказчика

6) Документальное обеспечение деятельности комиссии

В данном разделе, например, могут быть представлены типовые формы документов, необходимых для деятельности комиссии, указаны сроки и место передачи документов в архив и др.

7) Ответственность членов комиссии

В такой раздел можно включить подробный перечень статей КоАП РФ с размерами штрафов, либо ограничиться общей фразой «в соответствии с законодательством Российской Федерации».

Перечень указанных разделов является рекомендуемым, может быть изменен и дополнен в соответствии с пожеланием конкретного заказчика. Если Вы заинтересованы в подготовке положения о комиссии под нужны Вашей организации и боитесь допустить ошибки при его составлении, в том числе в части возложения на членов комиссии функций, которые не могут быть им переданы согласно Закону № 44-ФЗ, Центр закупок и продаж «Закон.гуру» готов оказать поддержку в этом вопросе и разработать необходимые документы. Для этого нужно просто подать заявку здесь.

Положение о комиссии утверждается и вводится в действие в порядке, установленном локальными нормативными актами заказчика.

« Предыдущая статья

Следующая статья » Комментарии Disqus