Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы

Примечание

: Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338

В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными

На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из , либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 . Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека на и плательщики единого налога на вмененный доход — ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002Образец и пример заполнения

Выдача наличных денег

проводится по расходным кассовым ордерам — «расходникам» -РКО.

При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по , оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному , составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру — «расходнику».

››

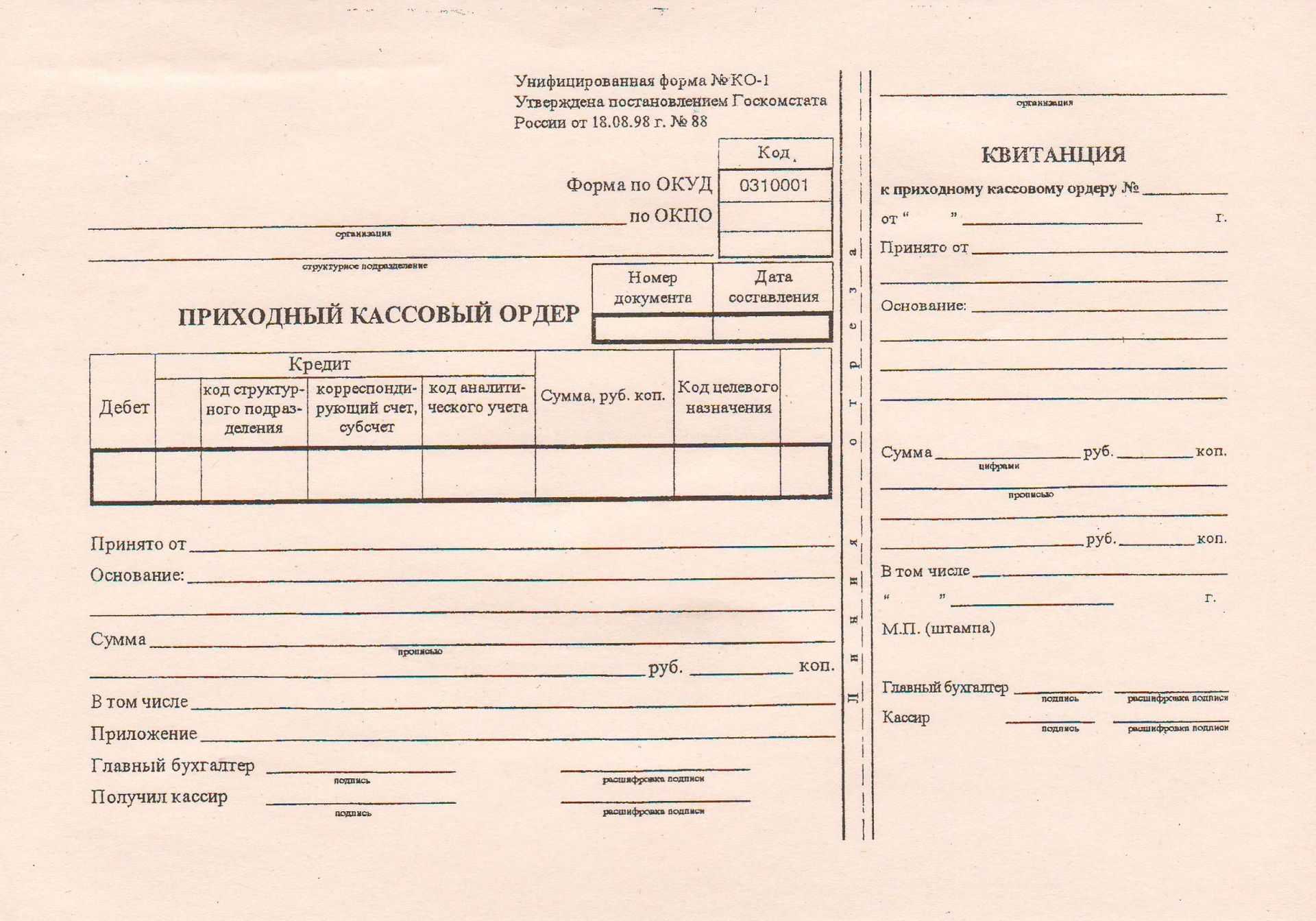

Приходный кассовый ордер КО-1

Приходный кассовый ордер ко 1

— это документ первичной учетной документации кассовых операций, согласно которому производится прием денежных средств в кассу предприятия.

Что это такое

Приходный кассовый ордер (ПКО)

– это один из документов кассовой дисциплины, который оформляется припоступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У, кассир в конце дня может составить один ПКО на всю сумму

, которая поступила в кассу согласно чекам и БСО.

Обратите внимание

, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предпринимателине обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа»

указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2020). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет»

указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет50 – «касса» ).

Далее указывается код структурного подразделения

организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета,

- 62 – поступление денег от покупателей и заказчиков,

- 71 – возврат денег от подотчётных лиц,

- 73-2 – возмещение ущерба (от работников),

- 75-1 – внесения денег от учредителей в уставной капитал,

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Сумма»

указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения»

заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от»

указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание»

необходимо указать основание поступления денег, например:«Внесены деньги в качестве вклада в уставной капитал» или«Оплата по договору от 05.02.2020 № 10» и т.д.

В строке «Сумма»

прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе»

пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение»

указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции

дублируются данные из приходного кассового ордера.

Обратите внимание

, в приходном кассовом ордере запрещено делать исправления.

Поступление денег от покупателей и заказчиков

Обратите внимание!

В 2020 году почти все субъекты хозяйственной деятельности обязаны применять онлайн-кассы. Исключения перечислены в статье 2 закона 54-ФЗ от 22.03.2003. Также пока могут не применять кассовые аппараты ИП из сферы услуг без работников. Все остальные при приеме наличных средств за товары, работы или услуги должны не только выписывать ПКО, но и выбивать чеки ККТ.

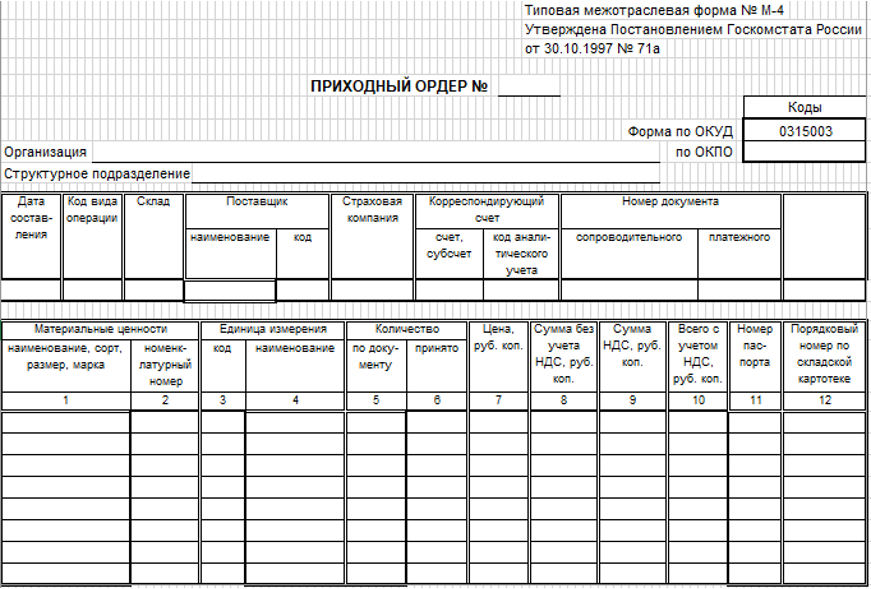

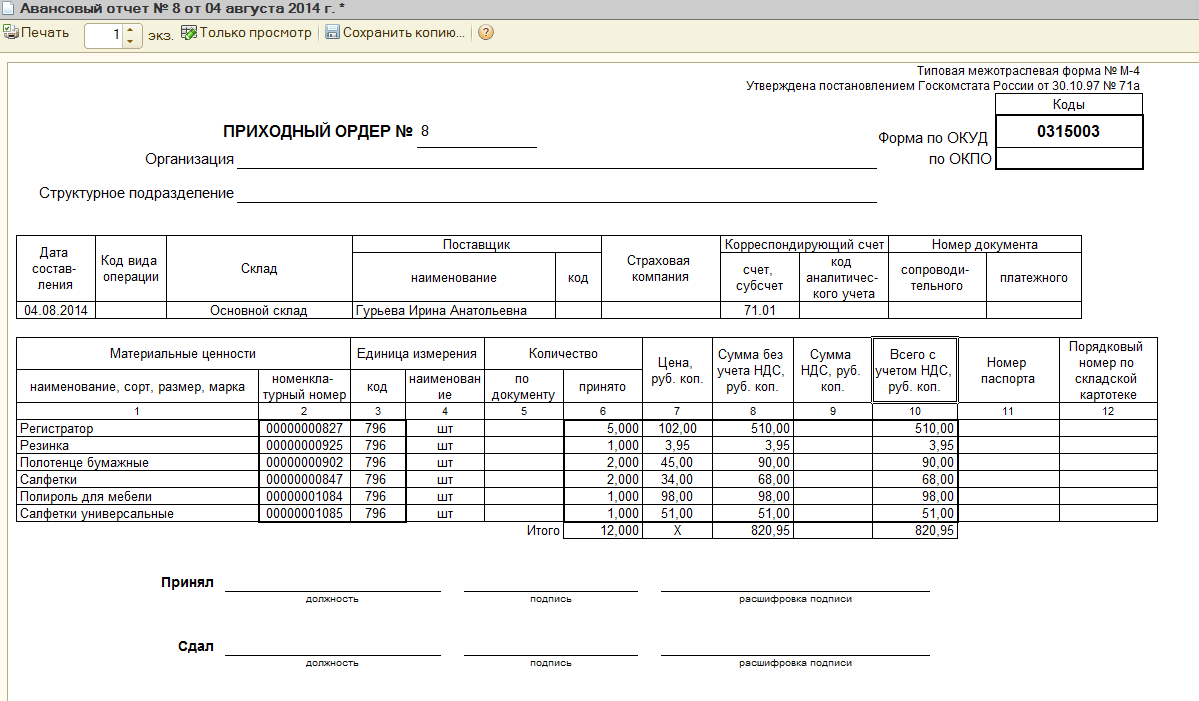

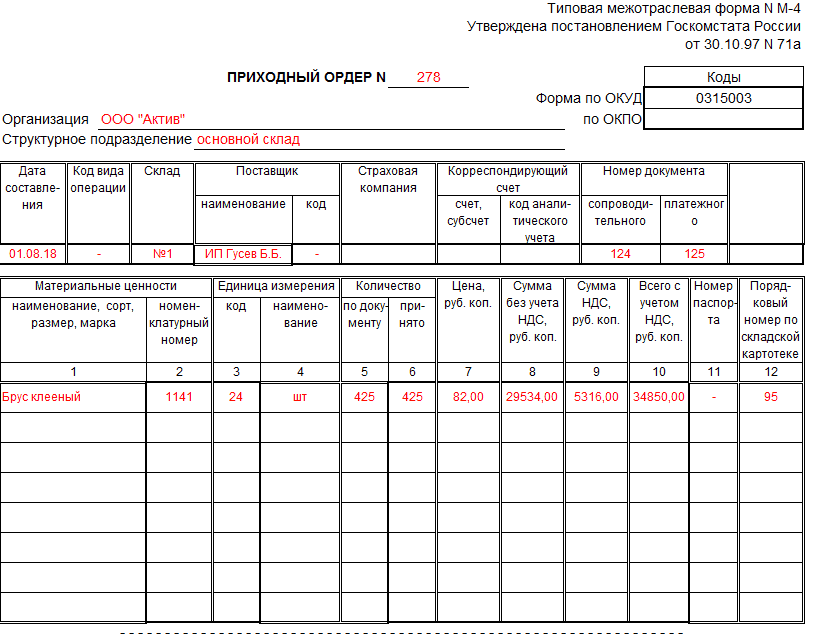

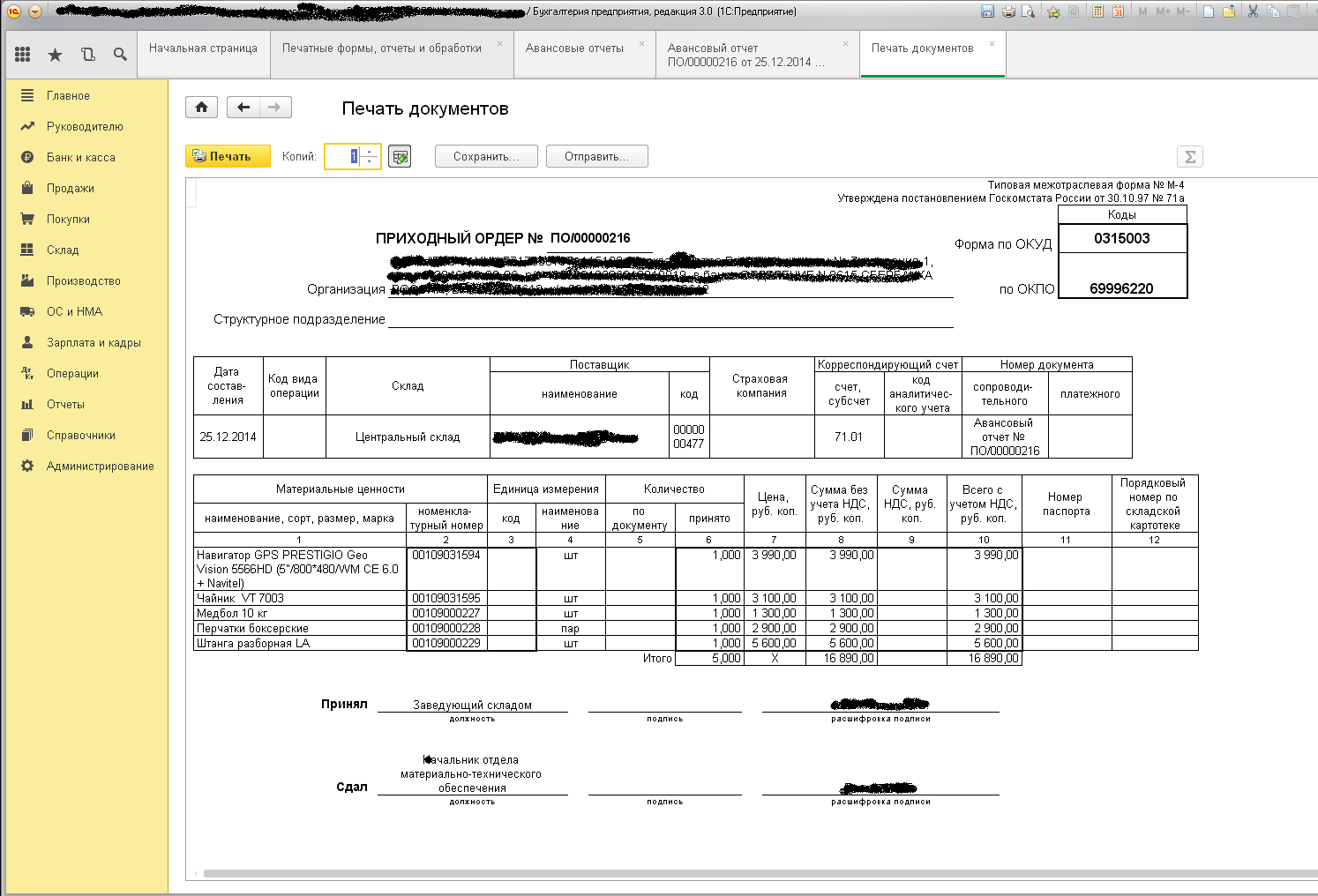

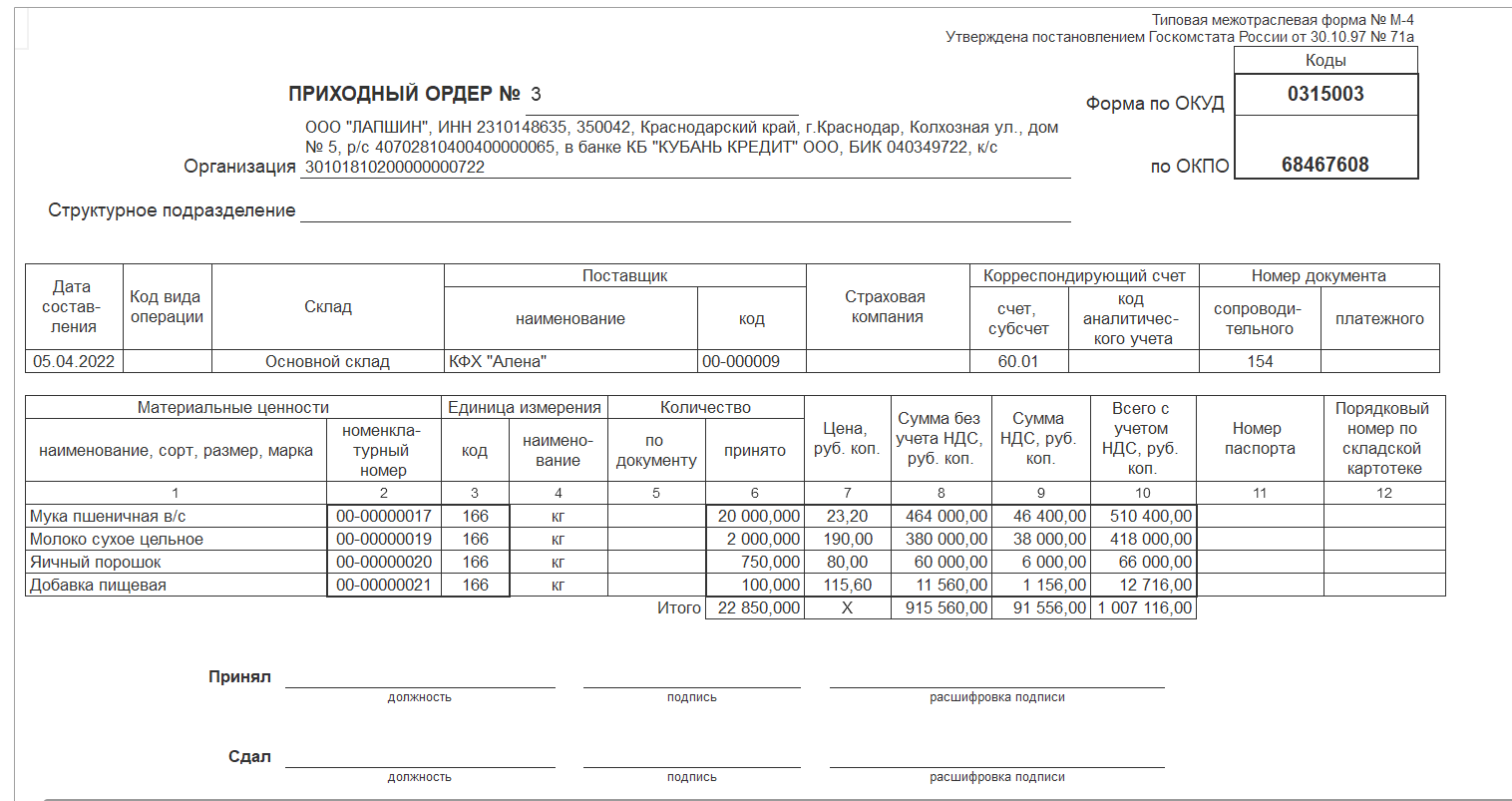

М-4. Приходный ордер

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте и Фейсбуке. Присоединяйтесь! Даже Твиттер есть.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

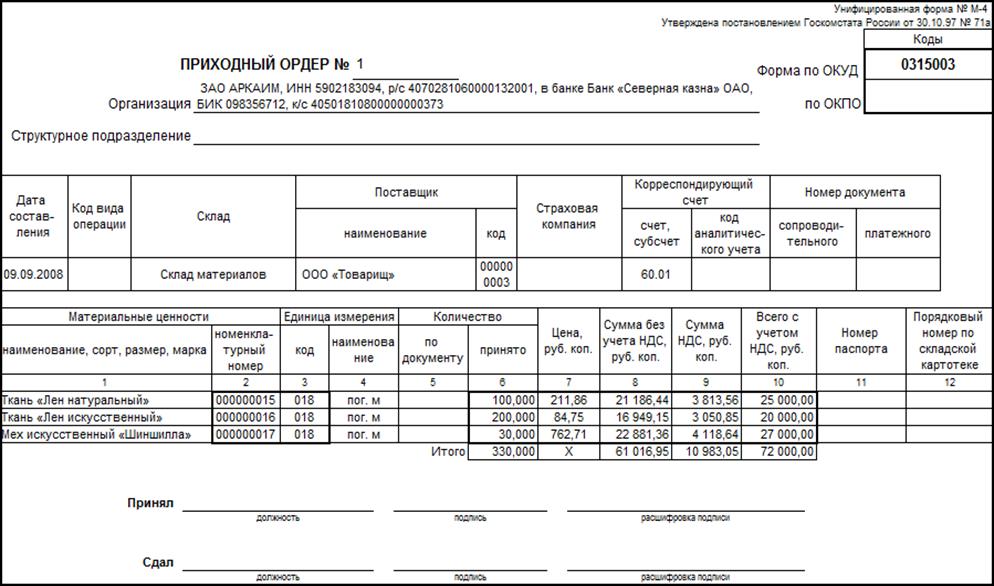

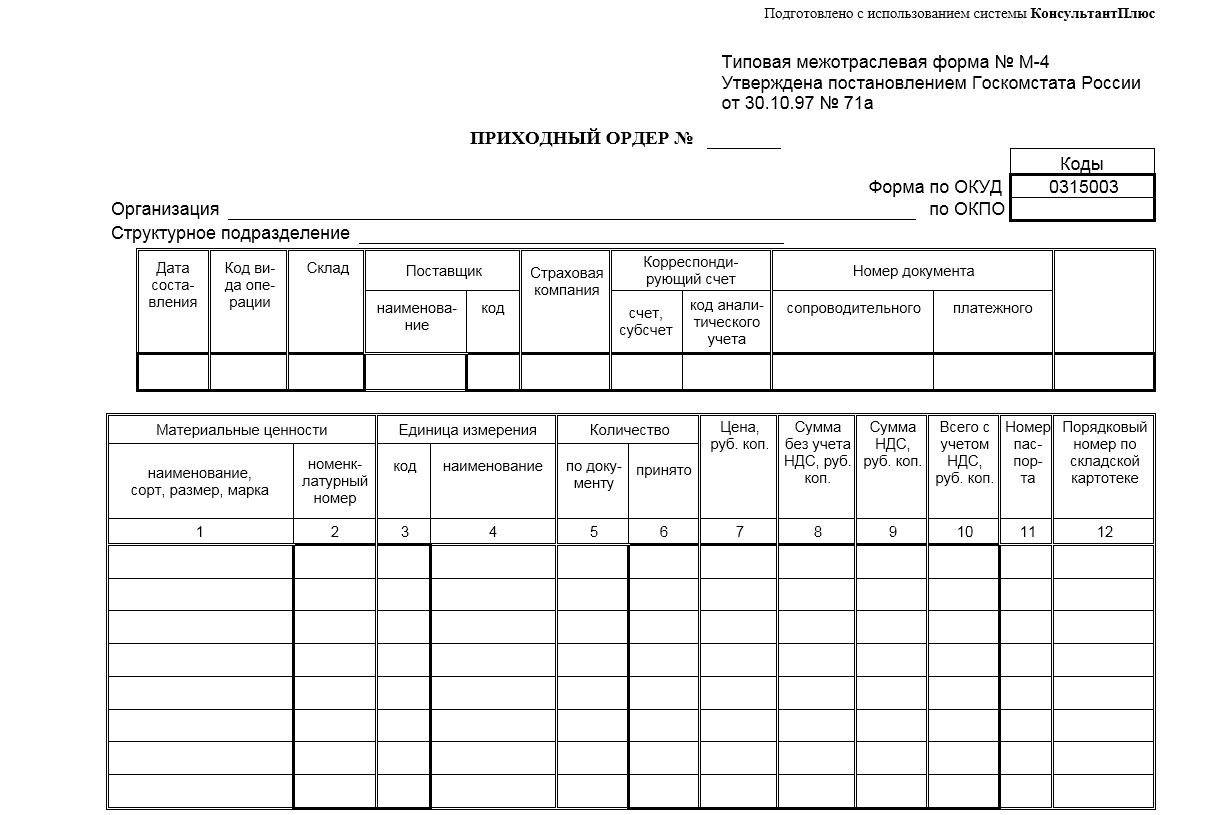

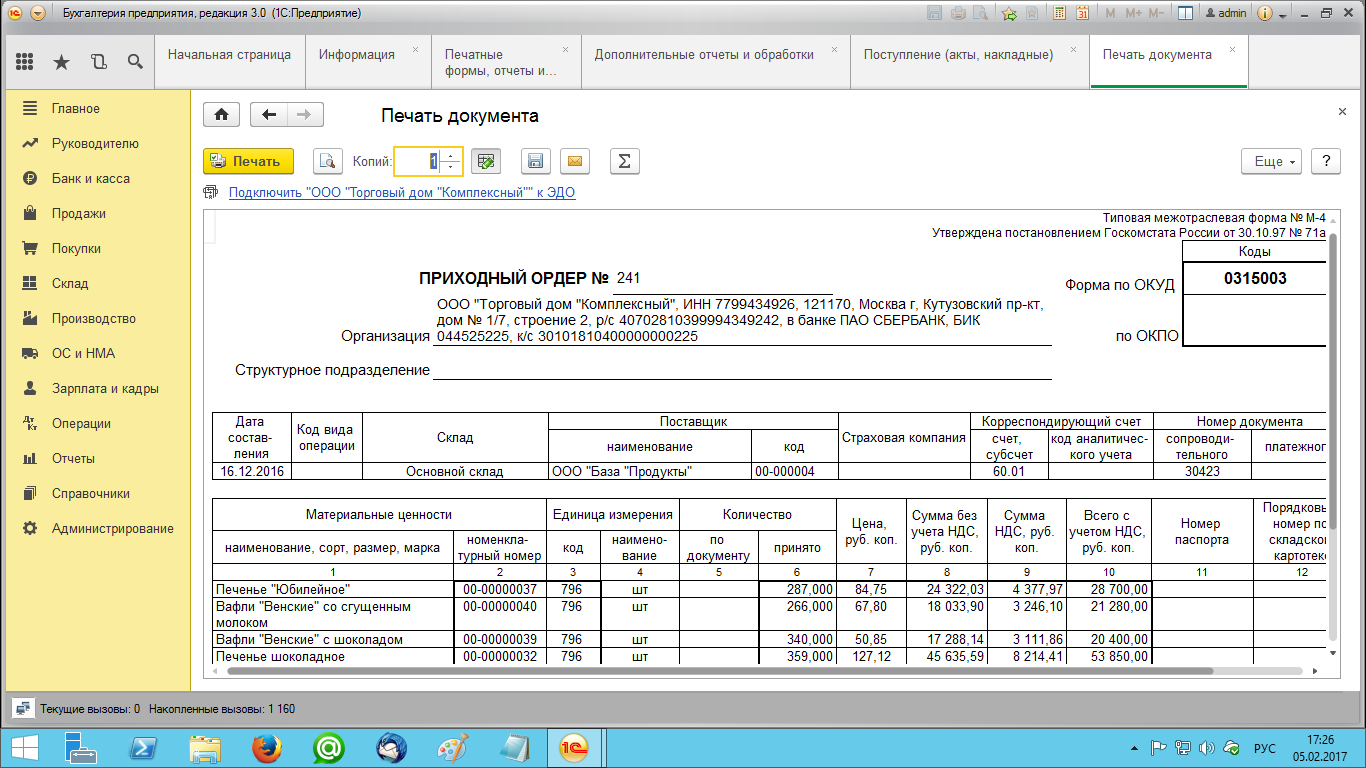

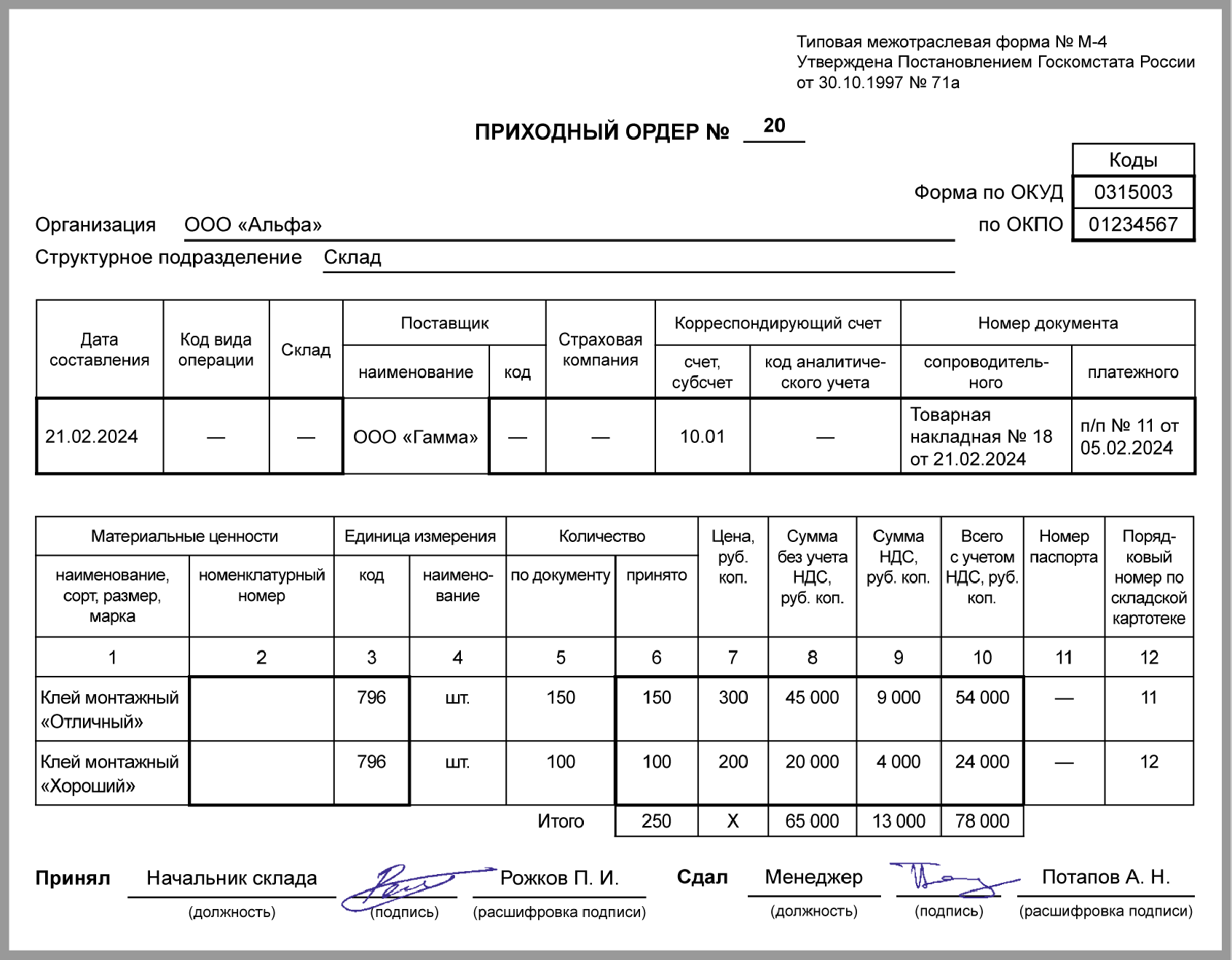

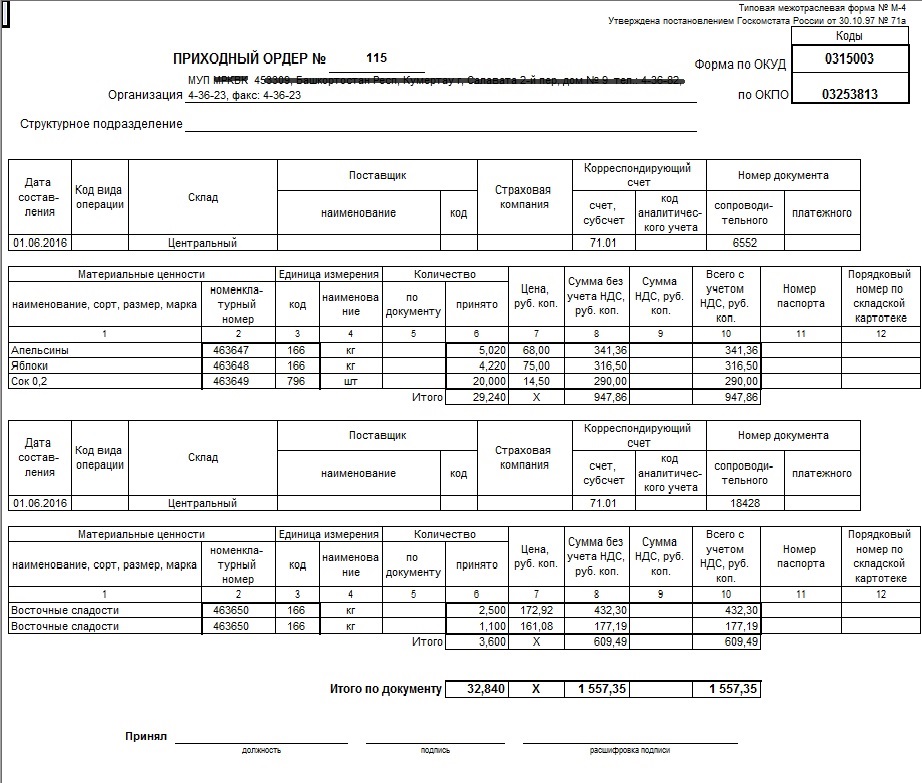

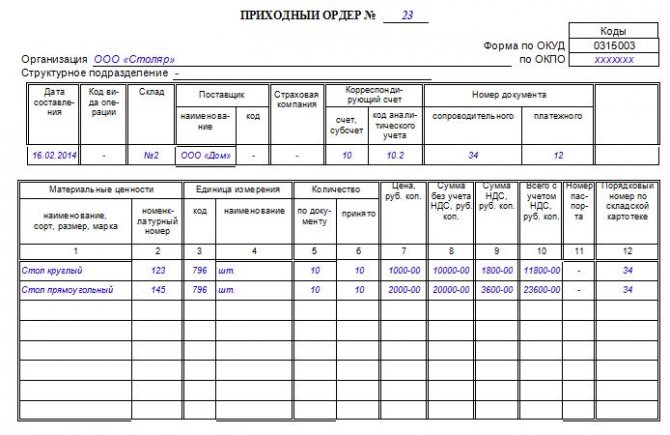

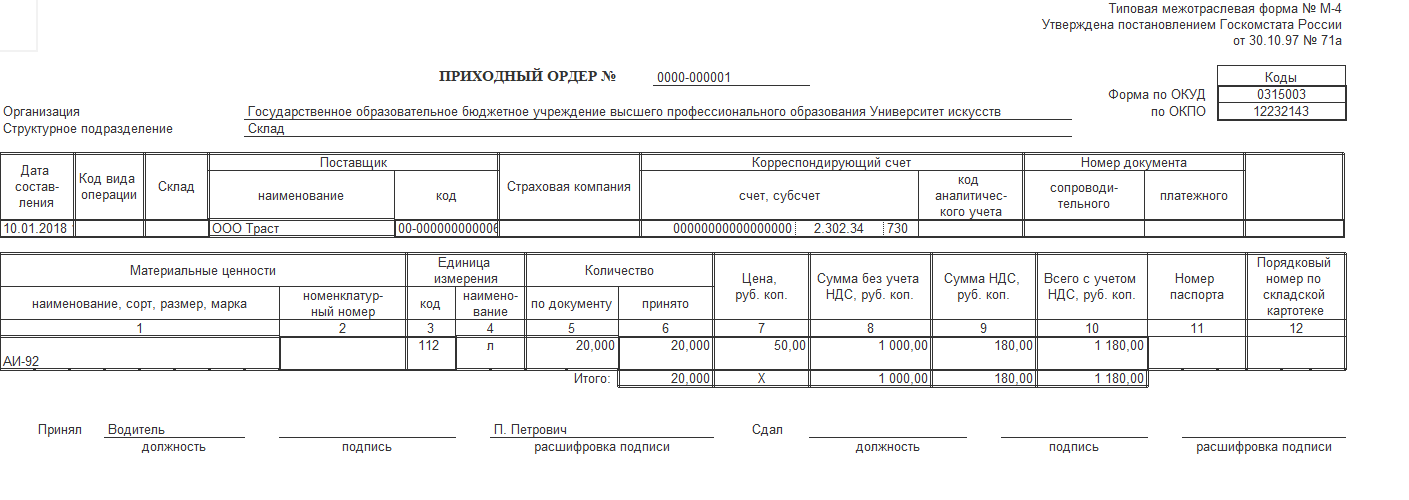

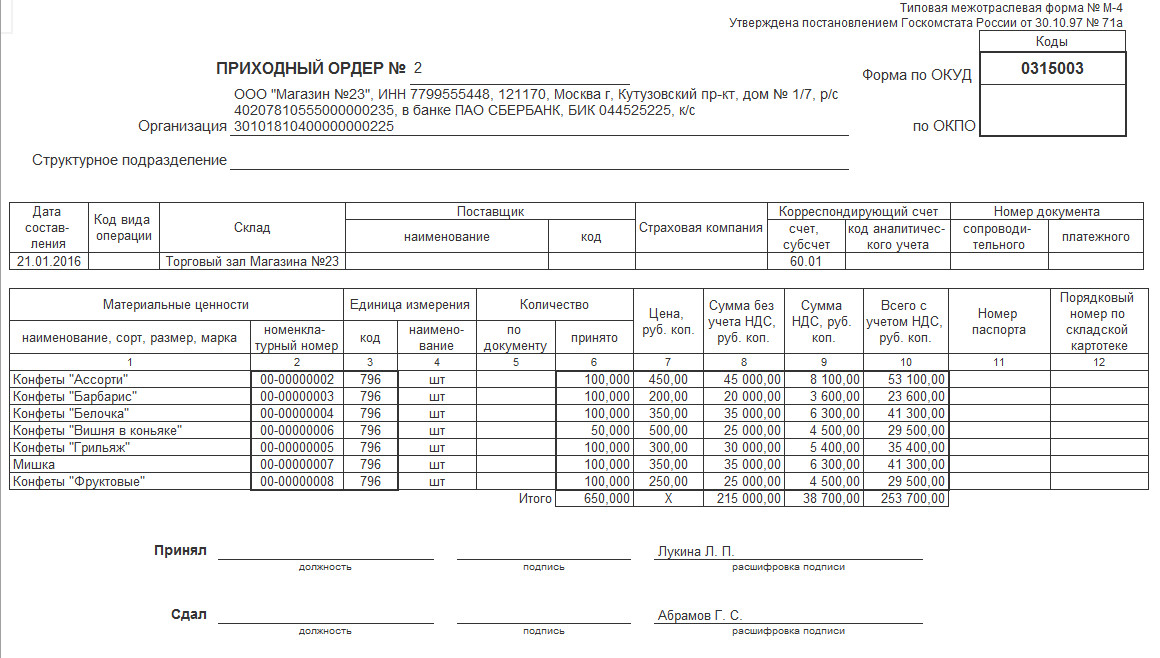

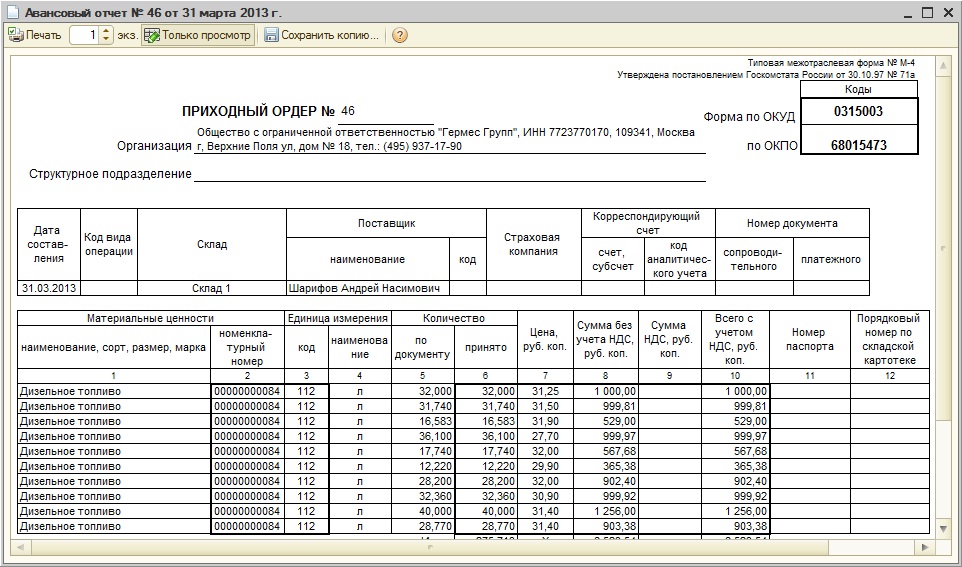

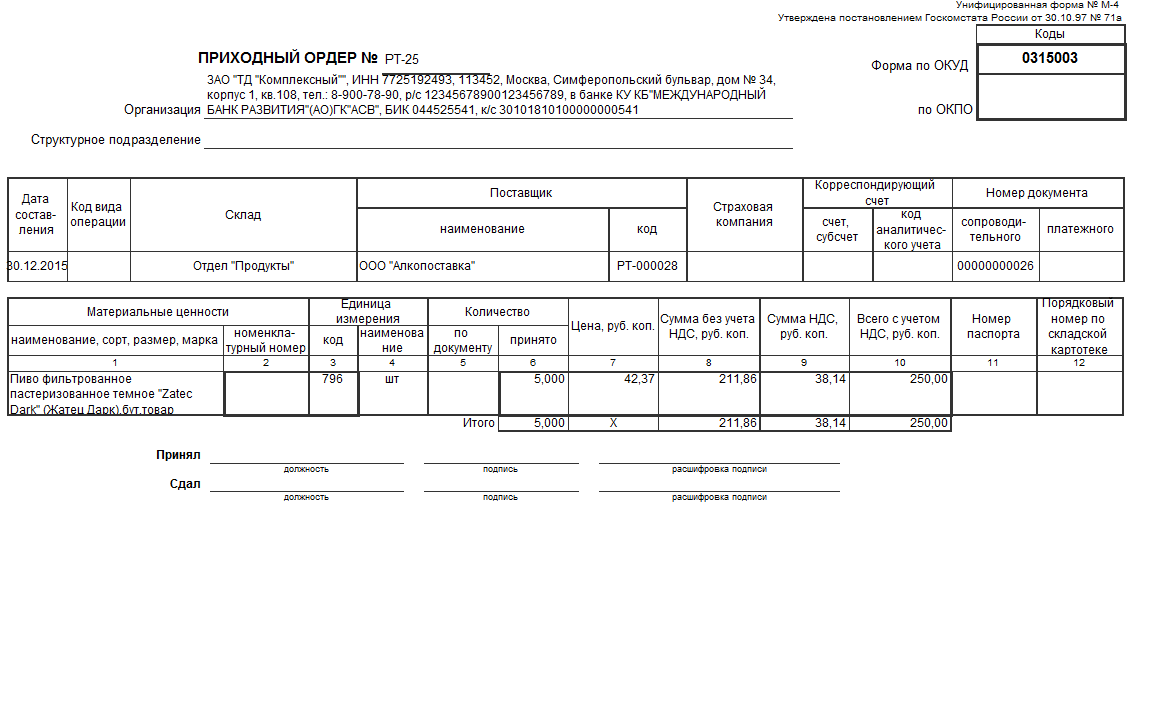

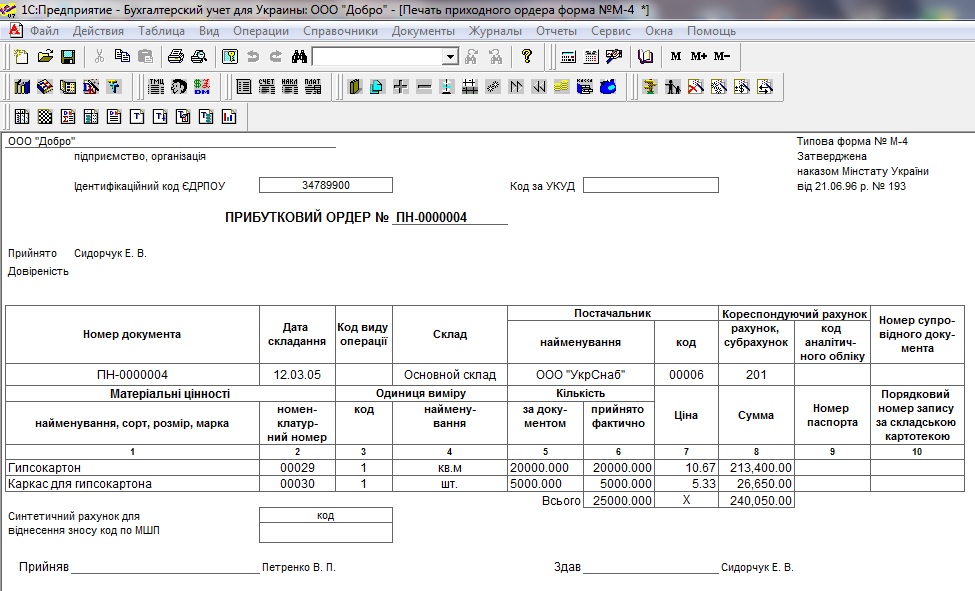

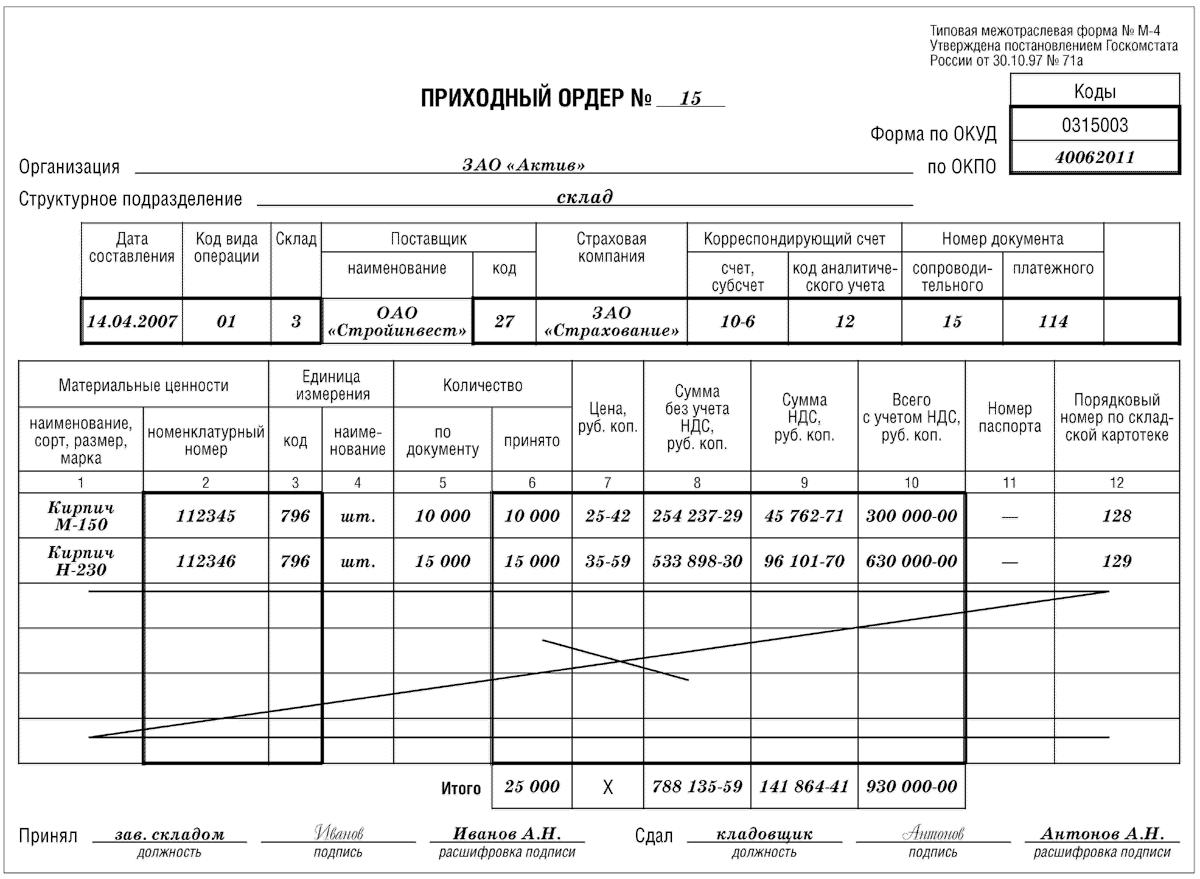

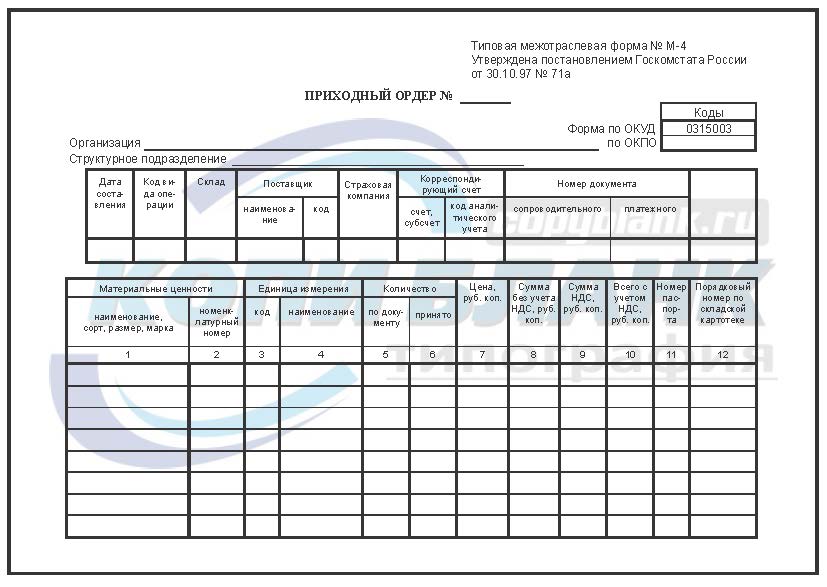

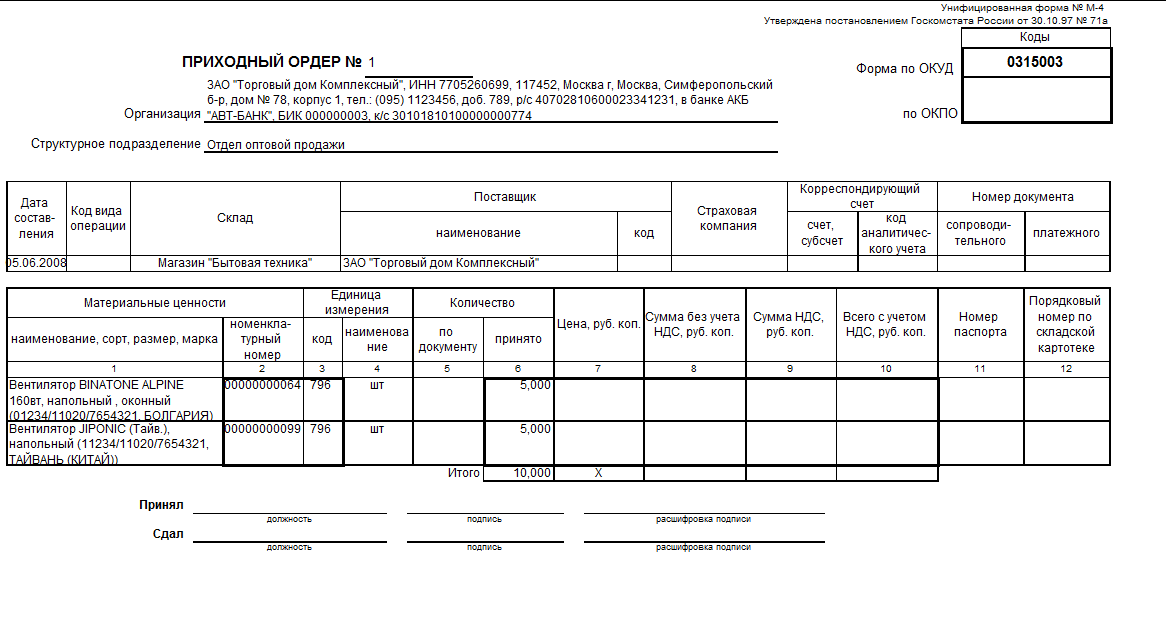

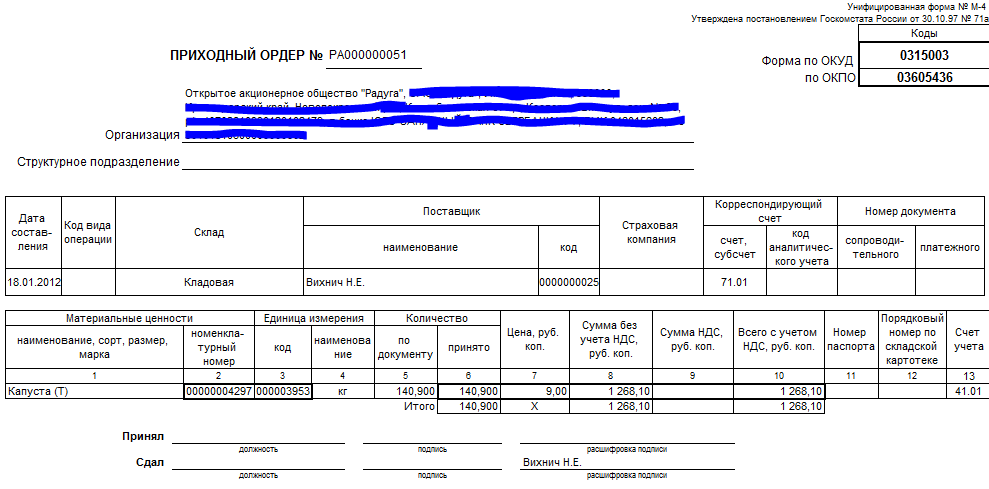

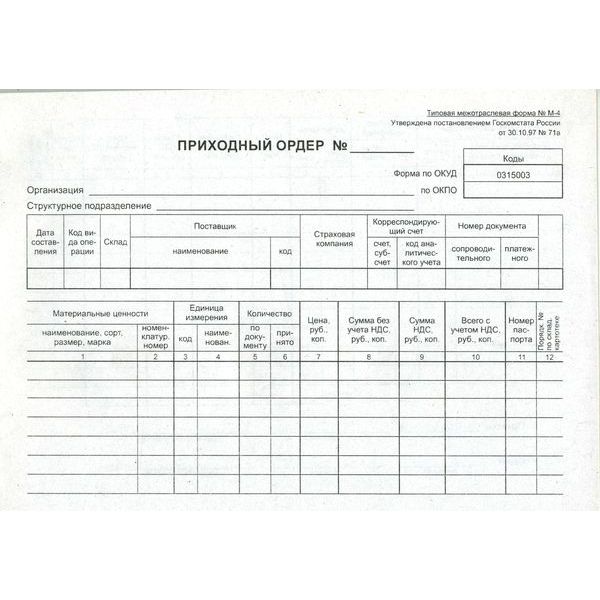

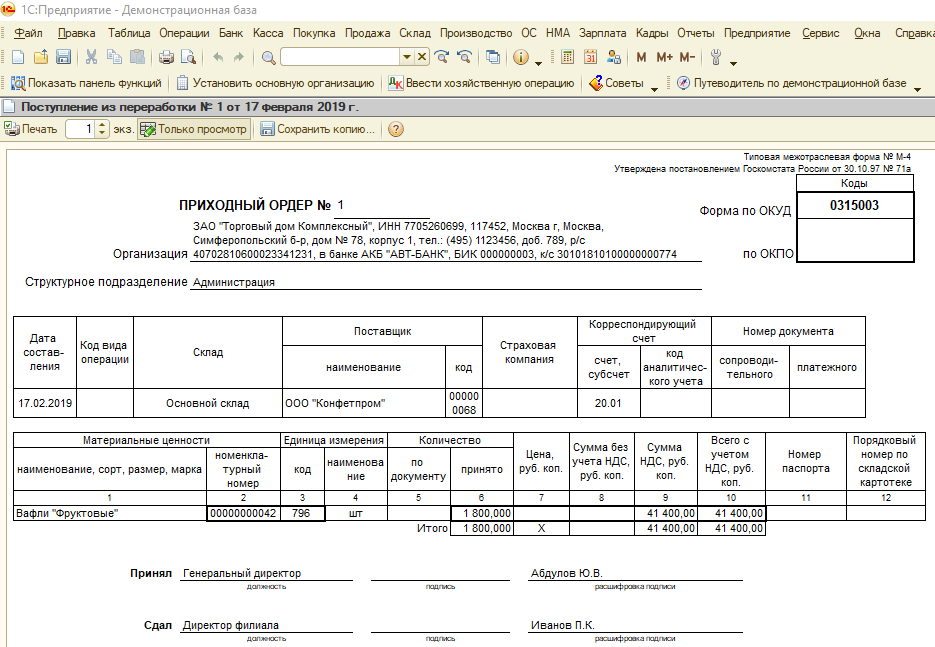

Данная форма применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Один приходный ордер может быть оформлен на несколько наименований материалов в случае, если они поступили по одной накладной. На массовые однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. Приходный ордер должен выписываться на фактически принятое количество ценностей. Типовая межотраслевая форма № М-4 утверждена постановлением Госкомстата России от 30.10.97 г. № 71а.

Вести учет на складе легко вам поможет самая простая программа складского учета Класс365.

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

Как правильно заполнить приходный ордер

Приходный ордер может оформляться сразу на несколько наименований материалов в том случае, если они поступили по одной накладной.

Код вида операции. Данный код ставится в том случае, если в организации есть классификатор видов операций. Если такого классификатора нет, то в этой графе ставится прочерк.

Поставщик (код). Данный код ставится в том случае, если в организации есть классификатор кодов поставщика. Если такого классификатора нет, то в этой графе ставится прочерк.

Страховая компания. Указывается наименование компании, застраховавшей груз. Если груз не был застрахован, то ставится прочерк.

Номер документа (сопроводительного). Указывается номер документа, по которому поступили матариалы, — накладная или товарно-транспортная накладная.

Номер документа (платежного). Указывается номер документа, по которому были оплачены поступившие материалы, – платёжное поручение или платёжное требование.

Цена (графа 7). Указывается стоимость единицы материала без учёта НДС.

Сумма НДС (графа 9). Указывается сумма НДС для всего количества материала.

Номер паспорта (графа 11). Номер паспорта указывается, если материал содержит камни или драгоценные материалы. К таким материалам прилагается специальный паспорт.

Порядковый номер по складской картотеке (графа 12). Сюда записывается номер карточки учёта материалов (форма М-17).

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учёт товара в магазине бесплатно

С КЛАСС365 вы сможете не только автоматически готовить документы. Бесплатная программа складского учета КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый учет, складской учет по штрих коду и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте и Фейсбуке. Присоединяйтесь! Даже Твиттер есть.

Недостатки при оформлении первичных документов

В силу ст. 9 Закона о бухгалтерском учете и п. 7 Инструкции № 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Следовательно, любая операция, осуществленная учреждением, должна быть подтверждена соответствующим первичным документом.

Первичные учетные документы принимаются к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы – обязательных реквизитов, предусмотренных п. 7 Инструкции № 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченных им на то лиц.

К данной группе можно отнести следующие нарушения:

-

принятие к учету первичных документов, форма которых не утверждена Приказом Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Приказ № 52н) и не предусмотрена учетной политикой учреждения;

-

принятие к бухгалтерскому учету первичных учетных документов, которыми оформлены не имевшие места факты хозяйственной жизни (п. 5 ст. 161 БК РФ, ч. 1 ст. 9 Закона о бухгалтерском учете, абз. 5 п. 3 Инструкции № 157н);

-

несвоевременное формирование первичных документов. Например, имел место факт составления первичного документа – бухгалтерской справки на поступление объекта нефинансовых активов – права пользования служебным помещением (часть помещений здания) по истечении восьми месяцев с момента совершения факта хозяйственной жизни – заключения договора безвозмездного пользования служебным помещением;

-

отражение в бухгалтерском учете операций без оформления первичных документов. Допустим, выявлены факты начисления и выплаты заработной платы за счет средств, источником финансового обеспечения которых является субсидия из федерального бюджета на выполнение государственного задания, без оформления первичных учетных документов по начислению и выплате заработной платы;

-

принятие к учету первичных учетных документов при отсутствии обязательных реквизитов. Например, товарные накладные, акты о приемке-передаче объектов нефинансовых активов принимались к учету при отсутствии обязательных реквизитов (наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, а также подписи лиц, с указанием их фамилий, инициалов либо иных реквизитов, необходимых для идентификации этих лиц) (пп. 6, 7 ч. 2 ст. 9 Закона о бухгалтерском учете, п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного Приказом Минфина РФ от 31.12.2016 № 256н). Также могут иметь место случаи неотражения сведений об объектах основных средств в разд. 5 «Краткая индивидуальная характеристика объекта» инвентарной карточки учета нефинансовых активов (ф. 0504031);

-

принятие к учету первичных учетных документов, составленных на иностранном языке, при отсутствии либо частичном отсутствии построчного перевода на русский язык информации о хозяйственной операции (п. 13 Инструкции № 157н);

-

оформление документов, служащих основанием для списания ГСМ и начисления заработной платы (путевых листов). Так, в ходе проверки нередко устанавливаются факты принятия к учету путевых листов, не соответствующих требованиям к их оформлению, а именно отсутствует отметка о проведении предрейсового и послерейсового медицинских осмотров водителя (дата, время, подпись и расшифровка подписи медицинского работника), не указаны пункты назначения по маршрутам следования в графах «Место отправления, назначения», не заполнено поле «Удостоверение № », на оборотной стороне путевых листов не указано время выезда и возвращения при каждой поездке, указано недостоверное время работы водителя 24 часа в сутки пять дней в неделю, отсутствуют подписи лиц, пользовавшихся автомобилями (ч. 2 ст. 9, п. 2 ст. 10 Закона о бухгалтерском учете, пп. 4 п. 3, пп. 4 п. 6, пп. 2 п. 7 разд. II «Обязательные реквизиты путевого листа» Приказа Минтранса РФ от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»).

-

Образец заполнения М-4

Ниже представлен образец заполнения М-4:

2. Секция с общей информацией

- Дата. Указывается дата составления квитанции М-4.

- От кого. Здесь указывается наименование организации или ФИО гражданина, который передает денежные средства или имущество.

- Кому. Указывается наименование организации или ФИО гражданина, который принимает денежные средства или имущество.

3. Секция с информацией об оплате

Здесь перечисляются суммы денежных средств или имущества, которые были переданы в виде оплаты. Обычно секция заполняется в виде таблицы, где указывается:

- № п/п. Номер пункта в списке.

- Наименование товара/услуги. Описание того, за что была сделана оплата.

- Единица измерения. Указывается единица измерения, например, штуки, часы, килограммы.

- Количество. Количество товара или объем услуги, на который была сделана оплата.

- Цена за единицу. Стоимость одной единицы товара или услуги.

- Сумма. Общая сумма оплаты за данный пункт.

4. Секция с подписями

В конце документа необходимо указать место и дату составления квитанции, а также проставить подписи сторон.

| Место составления квитанции: | ______________ |

| Дата составления квитанции: | ______________ |

| Подписи сторон: | |

| От кого: | ______________ |

| Кому: | ______________ |

Общие положения по оформлению

Прежде всего, указанный документ заполняется лицом, ответственным за приемку материалов, в одном экземпляре и потом передается в бухгалтерию для дальнейшего учета активов вместе с сопроводительными на них документами. А для целей складского учета на поступившие материалы открывается карточка учета, в которой отражаются все приходно-расходные операции по данному активу.

Полученные бухгалтерией документы проверяются и в случае отсутствия каких-либо разногласий делаются соответствующие проводки

:

Д сч.10 «Материалы» (если учет ведется сразу через этот счет) К сч. 71 «Расчеты с подотчетными лицами», сч.60 «Расчеты с поставщиками», и т.д. – в зависимости от причины поступления активов.

Подписывается

ордер приемщиком материалов и тем, кто их сдает.

Оформляется документ в день поступления материалов или в другие сроки, которые предусмотрены непосредственно на предприятии, но не позднее сроков, установленных действующим законодательством.

Оформляется документ в день поступления материалов или в другие сроки, которые предусмотрены непосредственно на предприятии, но не позднее сроков, установленных действующим законодательством.

В случае поступления однородных партий, которые пребывают от одного и того же поставщика в течение дня несколько раз, разрешается составление общего приходного ордера М-4 на все такие поставки, имевшие место быть в этот день. Но при этом на каждую отдельно поступившую партию таких материалов на оборотной стороне формы М-4 делаются записи.

Указанные записи в конце дня все проверяются, подсчитываются и по ним выводится общий итог, который и заносится теперь уже в приходный ордер.

Стоит отметить, что вместо ордера М4 на предприятии может проставляться штамп

. Он ставится на любом сопровождающем материалы документе (на , и т.д.) и приравнивается по своей силе и последствиям для учетного процесса к приходному ордеру.

Однако такой штамп может заменить ордер М4

только при условии, что:

- в нем присутствуют все реквизиты приходного ордера;

- все эти реквизиты должны быть заполнены;

- на штампе должен стоять очередной номер формы М-4.

При этом действующее законодательство не запрещает одновременно использовать на предприятии и такой штамп, и ордер М-4.

В случае если при поставке материалов были обнаружены расхождения

с данными поставщика, то вместо приходного ордера составляет акт формы М-7.

Приходуем МПЗ на основании поставщика

Сразу скажем, что оформлять на каждую поставку приходный ордер не обязательно. Ведь он всего лишь внутренний документ складского учета. Его наличие — это только элемент принятого в организации порядка документооборота.

И его отсутствие никак не повлияет на налоговый учет (для целей налога на прибыль, НДС, налога при УСНО), конечно, если МПЗ будут приняты к учету на основании каких-либо других документов. В частности, в качестве такого приходного документа может выступать сама товарная накладная по форме по которой поступили

В накладной полученной от поставщика, в строке «Груз получил грузополучатель» кладовщик должен поставить свою должность, фамилию и подпис

ВЫВОД

Если все материалы по товарной накладной поступают на один склад, то приходный ордер можно не составлять. Но если МПЗ, поступившие по одной накладной, передаются на разные склады или разным материально-ответственным лицам, то вам придется оформить дополнительные приходные документы.

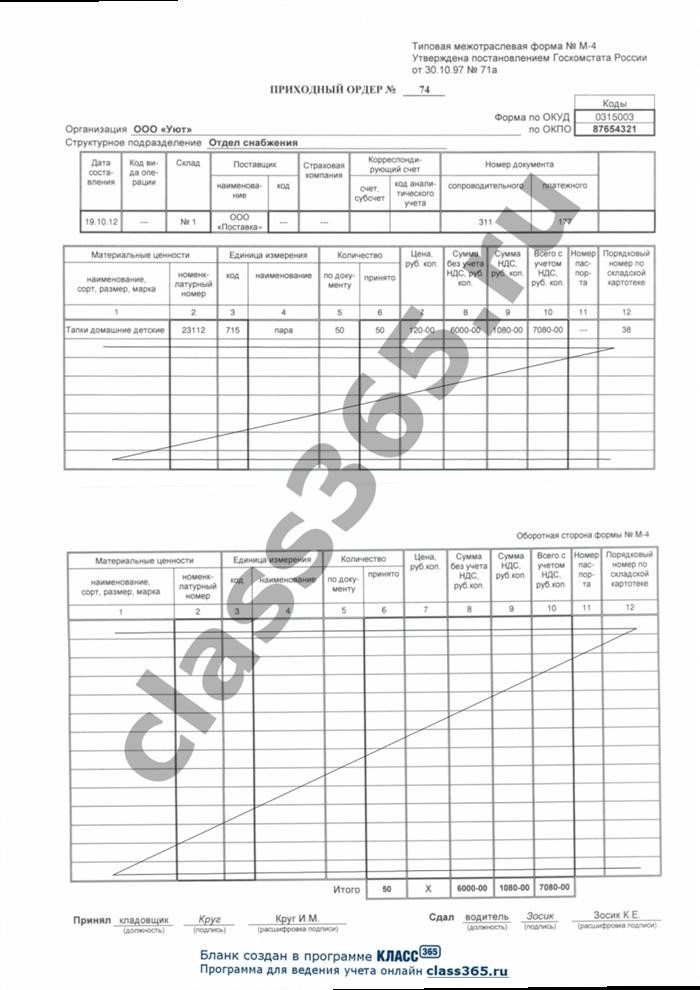

Как заполнить приходный ордер? Основные шаги

Каждый ордер, в котором, фиксируется поступление товарно-материальных ценностей на предприятие, должен быть пронумерован, на документе обязательно ставится дата. Можно перечислить следующие основные этапы заполнения:

- Указание полного названия предприятия. Также прописывается его юр. адрес и необходимая контактная информация.

- Указывается структурное подразделение организации, в которое передаются материальные ценности.

- В таблице необходимо прописать дату код операции, название ТМЦ, наименование поставщика. Если на предприятии применяется кодирование поставщиков, указывается соответствующий код, а если нет – ставится прочерк.

- Указывается страховая компания, если материальные ценности при передаче были застрахованы. Если это не было сделано, в графе нужно поставить прочерк.

- Далее прописываются счета для бухучета, а также реквизиты сопроводительных документов.

После этого нужно заполнить отдельные графы, в которых прописывается подробная информация о товаре. Указывается наименование материальных ценностей, номенклатурный номер, единица измерения, количество, стоимость без НДС, сумма НДС. Если передаются материалы высокой ценности, например, драгоценные камни, указываются данные паспорта товара. В 12 графе необходимо прописать порядковый номер по складской картотеке.

После таблицы в ордере указываются итоговые суммы, в незаполненных графах нужно поставить прочерки. На ордере М4 должны стоять подписи представителя поставщика, который приводит материалы, и принимающего материально ответственного сотрудника. После оформления ордер перенаправляется в бухгалтерию для учета и контроля.

Заполнение приходного ордера М-4 позволяет обеспечить контроль всех поступающих материалов, полуфабрикатов и иных материальных ценностей, а также контролировать сотрудничество с поставщиками. Ведение документации по всем правилам позволяет избежать пропажи материальных ценностей или излишней оплаты поставщику.

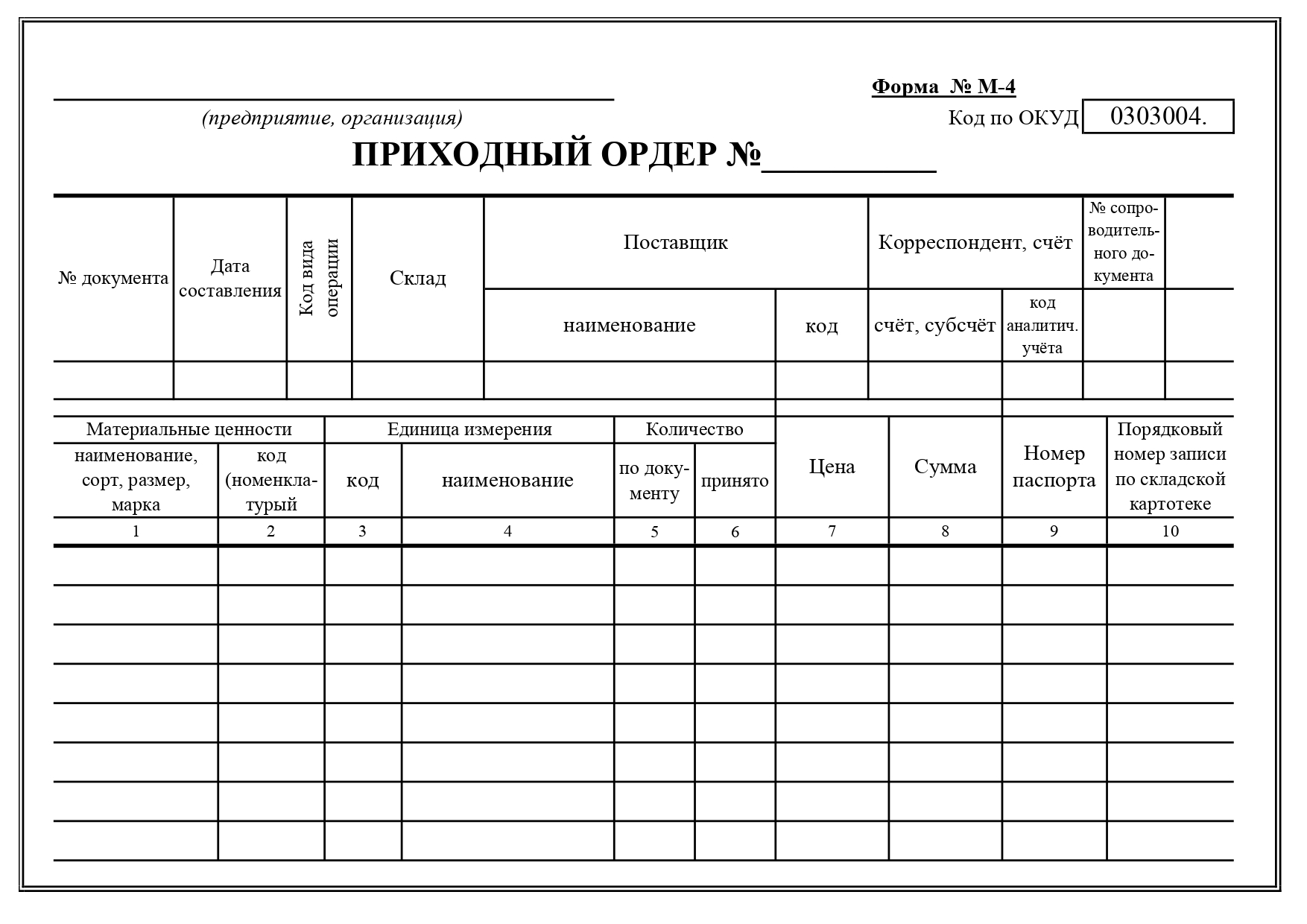

Приходный ордер форма М-4 – первичный документ, на основании которого приходуются материалы на склад.

Приходный ордер используется в качестве первичного документа для внесения записи в .

Заполнять приходный ордер должен работник склада, принимающий материалы от поставщика. Оформление бланка М-4 выполняется в день поступления материальных ценностей. Если поставок от одной и той же организации в течение дня несколько, то допускается все поступления за день от одного поставщика занести в один бланк приходного ордера.

Заполненный и подписанный приходный ордер передается в бухгалтерию в конце рабочего дня для произведения необходимых проводок по оприходованию материальных ценностей. Для бухгалтера форма М-4 – это первичный документ для совершения проводки.

В дальнейшем при отпуске материалов со склада следует определиться, установлены ли для данного наименования лимиты потребления. Если лимиты имеются, то при отпуске необходимо заполнять . Если же лимиты не устанавливаются, то отпускать ценности можно в неограниченном количестве на основании требования М-11 () для внутренних перемещений или накладной М-15 () для отпуска на сторону.

Отличия от других документов

Бланк ТОРГ-12 относится к разряду первичных документов и имеет ряд особенностей, отсутствующих у других бумаг.

От приходного ордера

Отличия между приходной товарной накладной и приходным ордером в следующем:

Назначение. Бланк по форме ТОРГ-12 является первичным документом, так как подтверждает передачу товара и оформляется в момент совершения отпуска груза. Приходный ордер такими особенностями не обладает, для его составления необходима приходная бумага или другой соответствующий документ. Ордер подтверждает, что изделия поступили на склад в определенном количестве в соответствующий день.

Форма. По структуре заполнения эти бумаги также отличаются. В ордере существуют такие графы, которые накладная не имеет. Например, номер склада, номер ордера, код счета и так далее. Если присутствует ТОРГ-12, то в приходном ордере нет потребности. Так как в бумаге поставщика поставлена печать с такими же реквизитами организации, что и в ордере.

Таким образом, документ на поступившие изделия считается приходным в том случае, если содержит реквизиты и печать. И способен равноценно заменить ордер.

От счета-фактуры

Отличия указанных документов в следующих аспектах:

Счет-фактура составляется на оплату товаров и услуг, а бланк ТОРГ-12 оформляется только при отпуске груза.

Приходная бумага составляется в двух экземплярах, а счет-фактура в единичном.

Счет-фактура не является документальным подтверждением факта передачи товара. Она представляет основание для учета НДС.

На основании счет-фактуры нельзя предъявить претензии к поставщику изделий. Указанные виды отчетности не являются взаимозаменяемыми. Они дополняют друг друга и оформляются одновременно при передаче товара.

Существуют разные виды накладных, предлагаем прочитать о ТТН, требовании-накладной, УПД, расходной, на отпуск товара и материалов на сторону, на передачу готовой продукции в место хранения, ТН, возвратной.

Любую торговую процедуру, совершаемую предприятием, следует документально подтвердить — составить первичные документы для ведения бухгалтерского учета.

Основной первичной бумагой является приходная накладная. Без нее не производится ни одна сделка купле-продажи какого-либо товара, груза или материальной ценности

Важно правильно составлять подобные виды отчетности, бережно хранить бумаги и не совершать юридических ошибок

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнить приходный ордер? Основные шаги

Каждый ордер, в котором, фиксируется поступление товарно-материальных ценностей на предприятие, должен быть пронумерован, на документе обязательно ставится дата. Можно перечислить следующие основные этапы заполнения:

- Указание полного названия предприятия. Также прописывается его юр. адрес и необходимая контактная информация.

- Указывается структурное подразделение организации, в которое передаются материальные ценности.

- В таблице необходимо прописать дату код операции, название ТМЦ, наименование поставщика. Если на предприятии применяется кодирование поставщиков, указывается соответствующий код, а если нет – ставится прочерк.

- Указывается страховая компания, если материальные ценности при передаче были застрахованы. Если это не было сделано, в графе нужно поставить прочерк.

- Далее прописываются счета для бухучета, а также реквизиты сопроводительных документов.

После этого нужно заполнить отдельные графы, в которых прописывается подробная информация о товаре. Указывается наименование материальных ценностей, номенклатурный номер, единица измерения, количество, стоимость без НДС, сумма НДС. Если передаются материалы высокой ценности, например, драгоценные камни, указываются данные паспорта товара. В 12 графе необходимо прописать порядковый номер по складской картотеке.

После таблицы в ордере указываются итоговые суммы, в незаполненных графах нужно поставить прочерки. На ордере М4 должны стоять подписи представителя поставщика, который приводит материалы, и принимающего материально ответственного сотрудника. После оформления ордер перенаправляется в бухгалтерию для учета и контроля.

Заполнение приходного ордера М-4 позволяет обеспечить контроль всех поступающих материалов, полуфабрикатов и иных материальных ценностей, а также контролировать сотрудничество с поставщиками. Ведение документации по всем правилам позволяет избежать пропажи материальных ценностей или излишней оплаты поставщику.

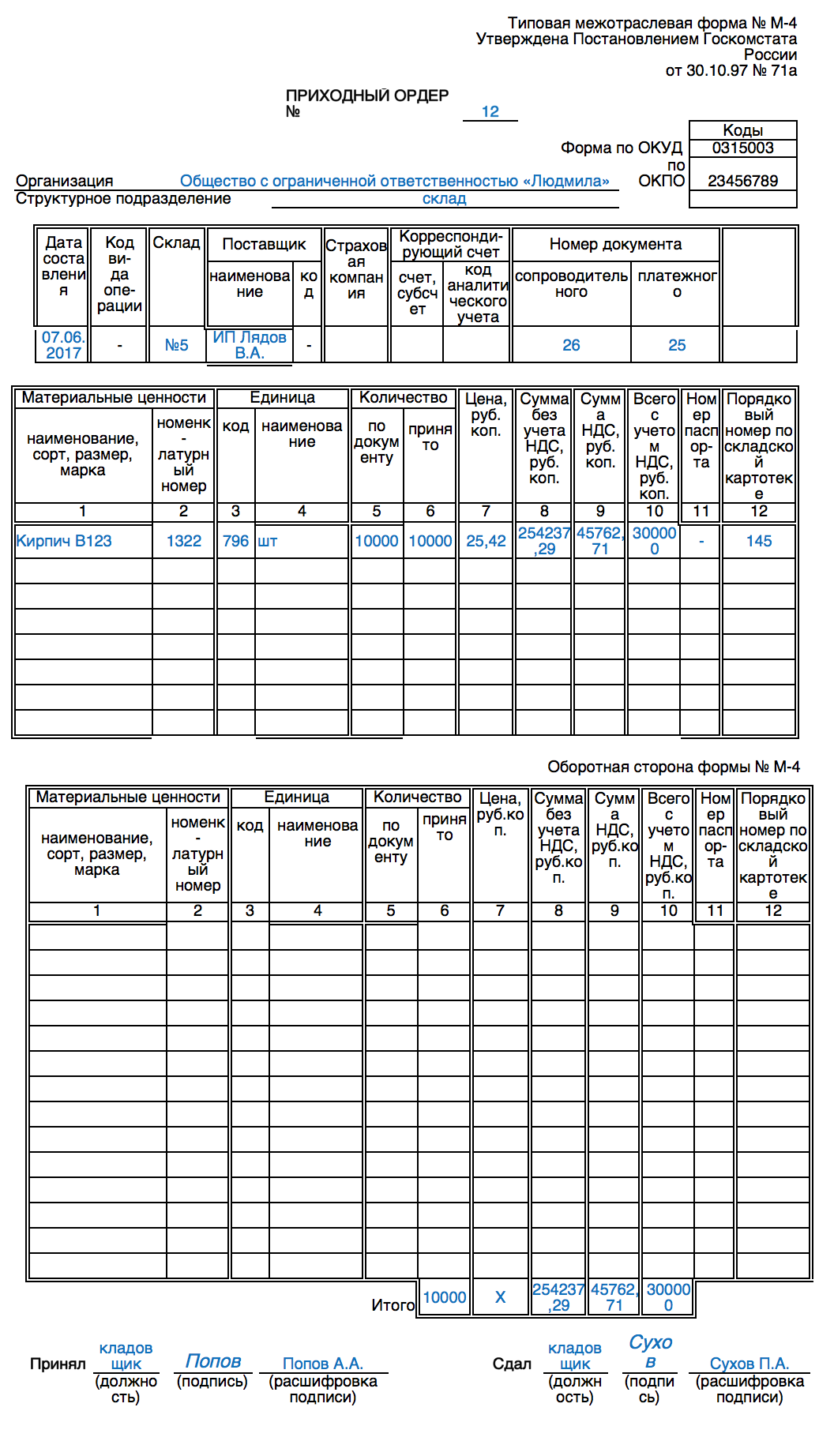

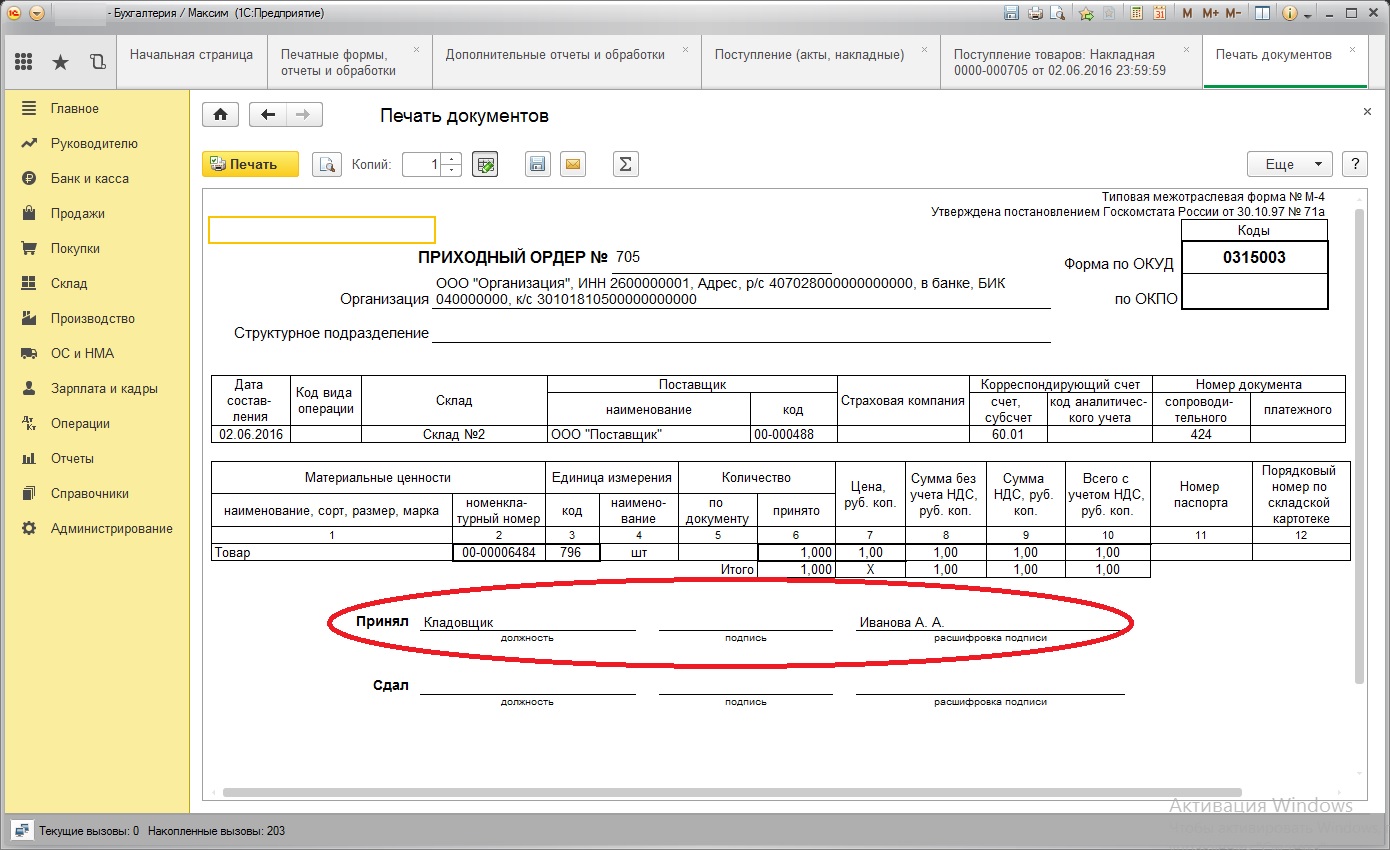

Ситуация: ООО находится на общей системе налогообложения, основным видом деятельности является оптовая торговля строительными материалами.При поступлении товаров оформляем приходный ордер по форме м-4.Вопрос:1) кто должен подписывать документы в строке принял и сдал, если товар к нам привёз поставщик на своём транспорте за свой счёт, а получил товар, на нашем складе, зав. складом?2) кто должен подписывать документы в строке принял и сдал, если товар привезла,нанятая нами транспортная компания, за наш счёт, а получил товар, на нашем складе, зав. складом?

1) Если товар к Вам привёз поставщик на своём транспорте за свой счёт, то по строке сдал ставит свою подпись водитель (экспедитор) поставщика, по строке принял расписывается зав. складом.

2) Если товар привезла, нанятая Вами транспортная компания, то по строке сдал ставит свою подпись водитель транспортной компании, по строке принял расписывается зав. складом.

Приходный ордер должен быть подписан лицами, которые сдают и принимают материалы. Чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом (образец ниже). Проставьте его прямо на документе поставщика. Например, на накладной.

Андрея Кизимова,

заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете поступление материалов

Главбух советует:

чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом . Проставьте его прямо на документе поставщика. Например, на накладной.

Как защититься. Инспекторы сняли расходы из-за подписи в накладной

Аргумент № 3.

Еще одним аргументом может стать вторая подпись в приходных ордерах по форме М-4. В документе есть две записи – сдал и принял. Но в постановлении Госкомстата России от 30.10.97 № 71а четко не определено, как заполнять эти строки. Фактически это не двусторонний, а внутренний документ, так как его составляют в одном экземпляре. Но в документе может расписаться и чужой, и свой сотрудник. Это подтвердит, что посредник или курьер, получивший у поставщика товар, сдал их в компанию.

Короткое обозначение М-4 скрывает за собой бланк приходного ордера. Этот документ относится к документам первичного учета и выписывается тогда, когда на склад предприятия поступает какая-либо продукция от поставщиков, которую необходимо приходовать.

Как правильно заполнить приходный ордер в 2019 г.

Бланк ордера состоит из трёх таблиц.

- В «шапке» указывается номер карточки, наименование организации и структурного подразделения, если ТМЦ регистрируются там, а также код организации по ОКПО.

- В первой таблице содержатся сведения о структурном подразделении, наименование поставщика, номер счета и субсчета для учета ТМЦ, номера платежного и сопроводительного документов. Графы «Код вида операции», «Код поставщика», «Страховая компания» заполняются в том случае, если они есть, или ставятся прочерки.

- Во второй таблице описывается приходуемый товар, его код, единица измерения (в том числе по ОКЕИ), количество по документам и фактическое, цена и др.

Внизу таблицы подводится итог в денежном эквиваленте.Оставшиеся пустыми графы перечёркиваются.Бланк подписывают принимающее и сдающее ТМЦ лица.

По общему правилу все хозяйственные операции в организации должны оформляться первичными документами.

При поступлении в организацию материалов от поставщиков в бухгалтерском документообороте применяется типовая межотраслевая форма приходный ордер М-4.

Штамп вместо приходного ордера

В ситуации, когда приходный ордер М4 не представляется возможным использовать, можно рассмотреть возможность использования штампа вместо приходного ордера. Это может быть полезным в случае, когда требуется быстро оформить приход товаров или услуг, но отсутствует возможность или необходимость создавать формальные документы.

Определение штампа вместо приходного ордера

Штамп вместо приходного ордера — это способ фиксации факта поступления товаров или услуг без необходимости составления приходного ордера. Вместо официального документа, используется печать или штамп соответствующего содержания, что позволяет сэкономить время и ресурсы на создание и заполнение приходного ордера.

Преимущества использования штампа вместо приходного ордера

- Быстрота оформления — штамп может быть проставлен в несколько секунд без необходимости заполнения формальных документов;

- Экономия времени и ресурсов — отсутствие необходимости создавать и заполнять приходный ордер позволяет сэкономить ресурсы компании, освободив время сотрудников для более важных задач;

- Практичность и удобство — использование штампа является более гибким способом фиксации факта поступления товаров или услуг, не требующим дополнительных формальностей.

Пример использования штампа вместо приходного ордера

| Дата | Поставщик | Товар | Количество | Цена | Штамп |

|---|---|---|---|---|---|

| 01.02.2022 | ООО «Поставщик» | Стол | 5 | 5000 руб. | Товар поступил |

| 02.02.2022 | ИП «Поставщик2» | Стул | 10 | 1000 руб. | Товар поступил |

Важно учесть

Штамп вместо приходного ордера может быть использован только в случаях, когда этого требует особая ситуация и согласование со сторонами, участвующими в операции. Проверка факта поступления товаров или услуг может быть проведена в дальнейшем при необходимости.