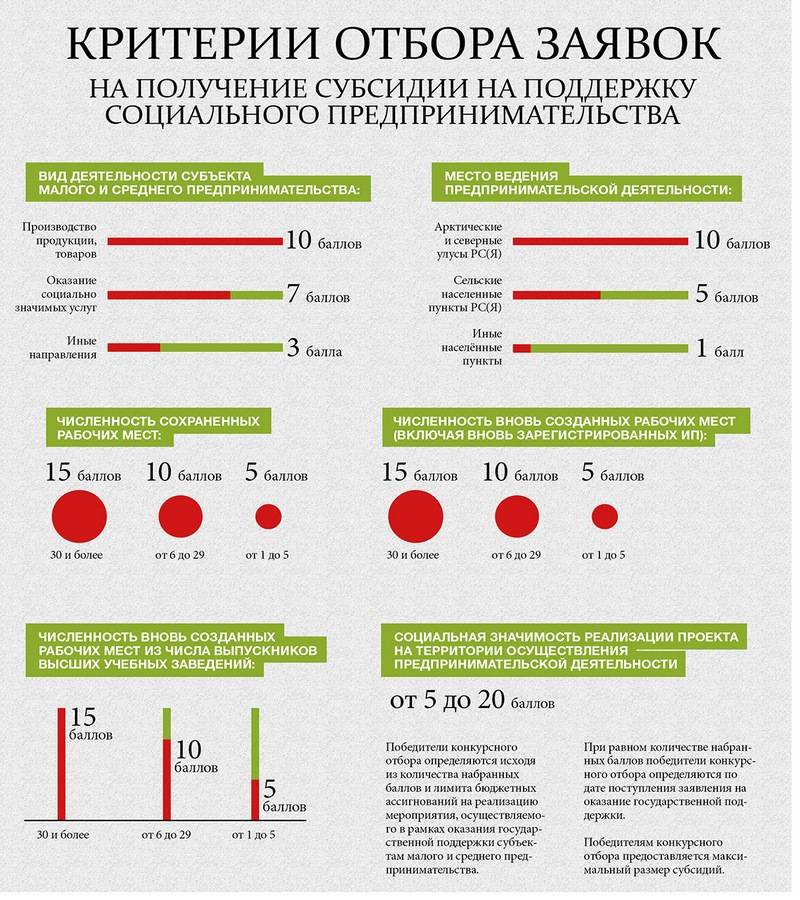

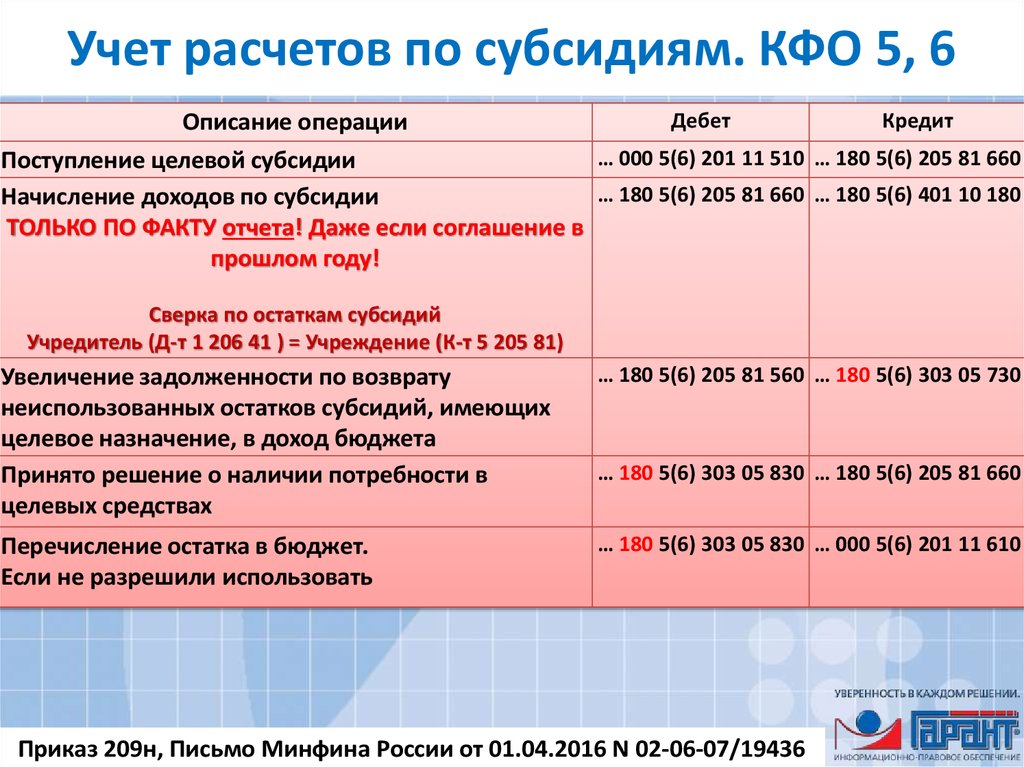

Сфера применения

1. Настоящий стандарт должен применяться при учете и раскрытии информации о государственных субсидиях и при раскрытии информации о других формах государственной помощи.

2. Настоящий стандарт не применяется в отношении:

(a) особенных вопросов, возникающих при отражении государственных субсидий в финансовой отчетности, отражающей влияние изменения цен, или в составе дополнительной информации аналогичного характера;

(b) государственной помощи, предоставленной организации в форме льгот при определении налогооблагаемой прибыли или налоговых убытков, определяемых или ограничиваемых исходя из величины обязательства по налогу на прибыль. Примерами таких льгот являются налоговые каникулы, инвестиционные налоговые вычеты, налоговые вычеты по ускоренной амортизации и снижение ставок налога на прибыль;

(c) участия государства в капитале организации;

(d) государственных субсидий, которые входят в сферу применения МСФО (IAS) 41 «Сельское хозяйство».

Субсидии на модернизацию оборудования

Безусловно, большинство государственных программ ориентировано на начинающих бизнесменов. Но это не означает, что существующие предприятия не могут претендовать на помощь. Для данных субъектов есть специальный грант на 5 млн рублей, призванный компенсировать до 50% расходов на обновление машин, станков и прочего оборудования. Условия финансирования выглядят так:

- Приобретаемое оснащение предназначено для производственного процесса;

- Технологические линии, станки и агрегаты являются новыми;

- Оборудование поставляет изготовитель или его официальный дилер;

- Оснащение включено во вторую или следующие группы по амортизации;

- Станки и агрегаты не приобретаются на условиях лизинга.

Предприниматели, ведущие торговую деятельность и оказывающие услуги, не могут получить такую субсидию для ИП в 2024 году. Право на неё имеют только субъекты СМСП, которые занимаются производством товаров и соответствуют требованиям:

- Фирма существует как минимум полгода;

- Предприниматель имеет план развития бизнеса и подробную смету расходов;

- Соискатель не проходит процедуры ликвидации или банкротства;

- Предприятие не имеет долгов по любым обязательным платежам в бюджет;

- Фирма своевременно выплачивает сотрудникам зарплату;

- Зарплата работников превышает сумму прожиточного минимума;

- Оборудование было приобретено в течение предыдущих 12 месяцев;

- Расчёты с поставщиком оборудования произведены полностью.

Возврат государственной помощи

Отражение в бухучете операций по возврату средств государственной помощи зависит от:

момента, когда возникли обстоятельства, при которых организация должна возвратить полученные ресурсы;

метода отражения в бухучете поступления государственной помощи.

На дату возникновения задолженности перед бюджетом по возврату государственной помощи в бухучете сделайте исправительные записи (сторно) при одновременном соблюдении двух условий:

организация отражала поступление государственной помощи по мере возникновения целевого финансирования (задолженности по этим средствам);

обстоятельства, повлекшие возврат средств, возникли в том же году, когда была получена государственная помощь.

В этом случае организация должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств. За исключением проводки по фактическому получению государственной помощи (Дебет 51 (08, 10…) Кредит 76). В данном случае счет 76 закроется, когда организация возвратит полученные средства в бюджет. При этом необходимо будет сделать проводку:

Дебет 76 Кредит 51 (08, 10…) – отражен возврат государственной помощи, ранее полученной из бюджета.

Такой вывод позволяет сделать пункт 13 ПБУ 13/2000.

Если в отчетном году возникают обстоятельства, в связи с которыми организация должна возвратить средства, полученные в качестве государственной помощи в предыдущие годы, то предусмотрен иной порядок отражения исправительных записей.

В части средств, предоставленных на финансирование капитальных вложений:

Дебет 86 Кредит 76 – отражена задолженность организации, связанная с возвратом ранее полученных средств государственной помощи;

Дебет 91-2 Кредит 86 – восстановлены средства целевого финансирования в размере начисленной амортизации;

Дебет 98-2 Кредит 86 – восстановлено целевое финансирование на несписанную сумму доходов будущих периодов.

В части средств, полученных на финансирование текущих расходов:

Дебет 86 Кредит 76 – отражена задолженность организации, связанная с возвратом ранее полученных средств государственной помощи;

Дебет 91-2 Кредит 86 – восстановлены средства целевого финансирования в размере фактически понесенных текущих расходов.

Об этом говорится в пункте 14 ПБУ 13/2000.

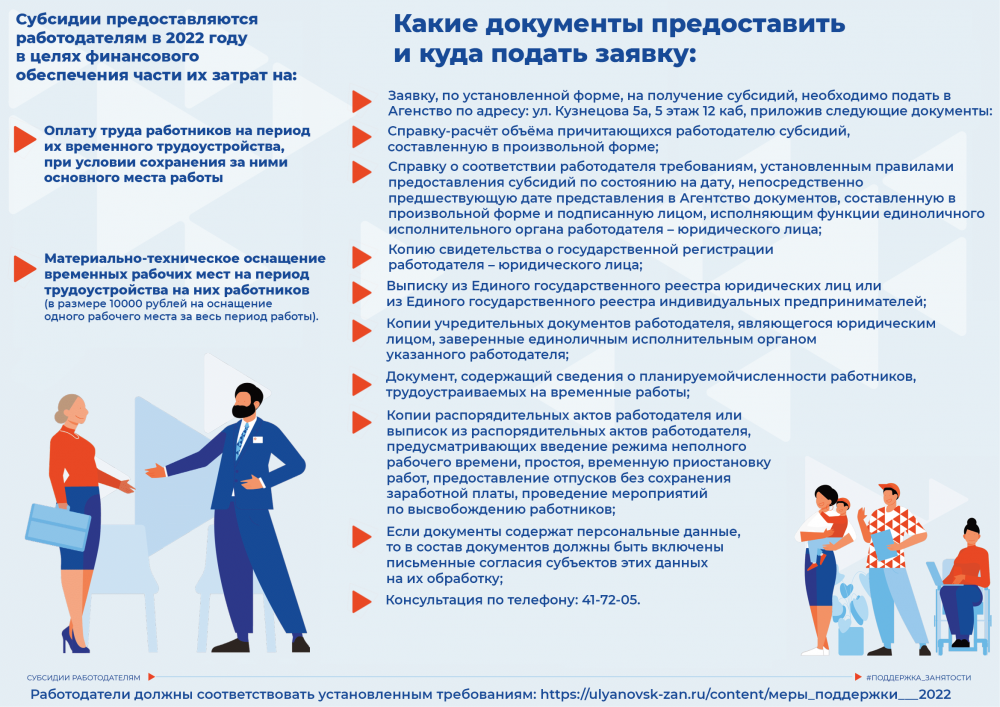

На что можно потратить субсидию

Изначально предполагалось, что ее можно будет потратить на выплату зарплаты работникам. Но теперь в Правилах предоставления субсидий, утвержденных Постановлением № 576, сказано, что субсидия предоставляется в целях частичной компенсации затрат, связанных с ведением деятельности, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.

Поскольку субсидии будут выделяться постфактум, когда зарплаты за апрель и май в большинстве случаев уже будут выплачены работникам, то, видимо, их разрешили расходовать на любые текущие затраты (например, на оплату коммуналки, аренды, товаров).

Условия предоставления налоговых каникул

До конца текущего года у субъектов малого бизнеса есть возможность воспользоваться налоговыми каникулами. Это ещё один способ предоставления помощи начинающим предпринимателям от государства 2024 года, предполагающий освобождение их от уплаты определённых налогов на протяжении двух налоговых периодов подряд. Данную льготу по согласованию с ФНС разрешается применять, если:

- Предприятие по размерам соответствует определению микробизнеса;

- Соискатель зарегистрировал бизнес после принятия Закона о налоговых каникулах;

- Предприятие использует льготные режимы налогообложения ПСН или УСН;

- Фирма работает в научной, производственной, социальной или гостиничной сфере;

- Льготный вид деятельности приносит предпринимателю не менее 70% выручки;

- Заявитель исправно платит акцизные взносы, земельный и транспортный налог;

- Предприниматель обязуется выплачивать пенсионные взносы за себя и работников.

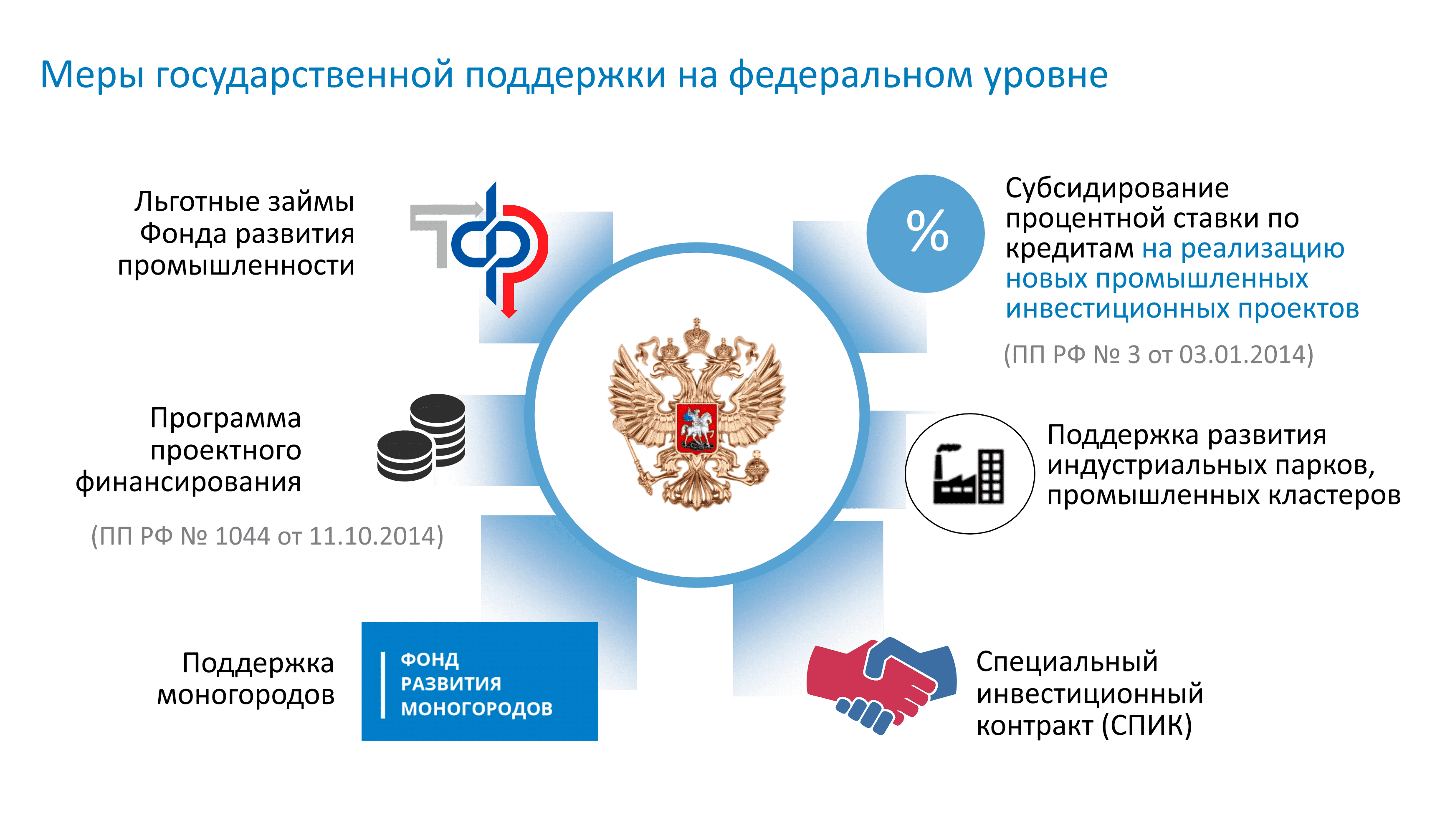

Льготные кредиты для бизнеса

Стараясь минимизировать риски, банки предлагают начинающим предпринимателям займы на условиях, которые сложно назвать выгодными. Если у субъекта нет доступного варианта, как получить субсидию на развитие малого бизнеса в 2024 году, ему стоит подать заявку на участие в программе льготного кредитования. Финансирование в ее рамках проводится банками, зарегистрированными в качестве партнеров Корпорации МСП и Министерства экономического развития. В частности:

- По программе Минэкономразвития можно получить до 2 млрд рублей на расширение бизнеса или до 500 млн рублей на пополнение оборотного капитала по ставке 8,5% годовых. Инвестиционные средства выдают на 10 лет, оборотные — на 3 года;

- По федеральной программе помощи малому бизнесу от государства 2024 года микропредприятиям и самозанятым гражданам можно получить до 10 млн рублей на срок не более 5 лет по ставке 9,95% годовых;

- По программе Корпорации МСП можно получить от 3 млн до 1 млрд рублей, а общая сумма финансирования достигает 4 млрд рублей. Ставка составляет от 9,1% до 10,1% годовых, а максимальный срок кредитования — 3 года.

Как получить деньги от государства на развитие малого бизнеса 2024 года? Претендовать на льготное кредитование могут субъекты предпринимательства, которые соответствуют требованиям программы, то есть:

- Предприятие включено в Государственный реестр СМСП;

- Долги по обязательным платежам в бюджет не превышают 50000 рублей;

- Соискатель, ранее получавший льготные кредиты, погашал их без нарушений;

- Фирма своевременно выплачивает сотрудникам зарплату;

- Компания не проходит процедуры ликвидации или банкротства.

Как правило, по самым выгодным ставкам деньги от государства на бизнес 2024 года выдаются предпринимателям, работающим в сферах инноваций, технологических разработок, производства продуктов первой необходимости и сельского хозяйства. Займы под 10,1% годовых предоставляются всем предприятиям без исключений.

Виды помощи предпринимателям

Согласно подсчётам экспертов, на данный момент в России существует примерно 650 различных программ поддержки предпринимательства. Некоторые из них реализуются на государственном уровне, другие действуют только в пределах одного региона или даже населённого пункта. Классифицируя их, можно выделить:

- Федеральные программы. Обычно подразумевают масштабное финансирование государством малого бизнеса 2024 года, оперируют суммами в миллионы или миллиарды рублей. Рассчитаны на инновационные и производственные компании;

- Региональные программы. Разрабатываются администрациями конкретных областей для развития приоритетных направлений деятельности. Финансируются из областных и краевых бюджетов, а потому предполагают более скромные размеры помощи;

- Местные программы. Субсидирование малого бизнеса в 2024 году проводится из городских либо районных бюджетов. Власти самостоятельно определяют, какие направления лучше развивают местную инфраструктуру и более важны для граждан.

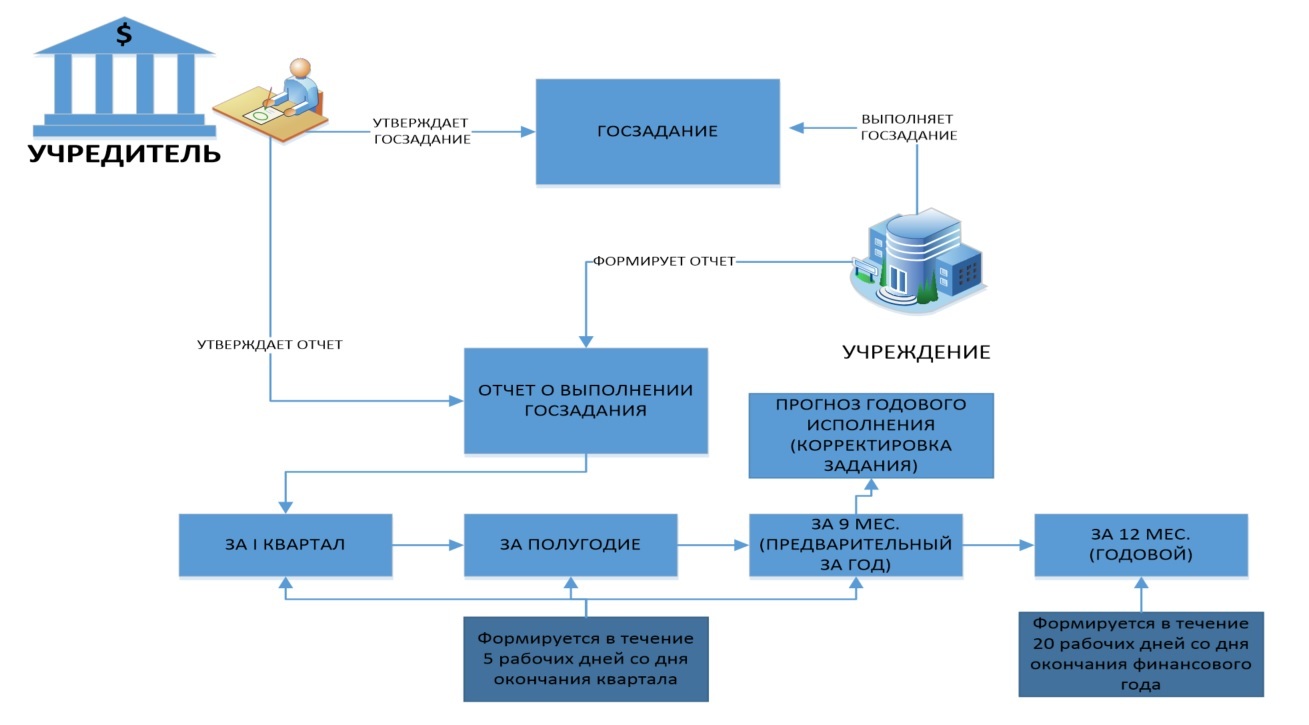

Процедуры рассмотрения, оформления, выдачи субсидий

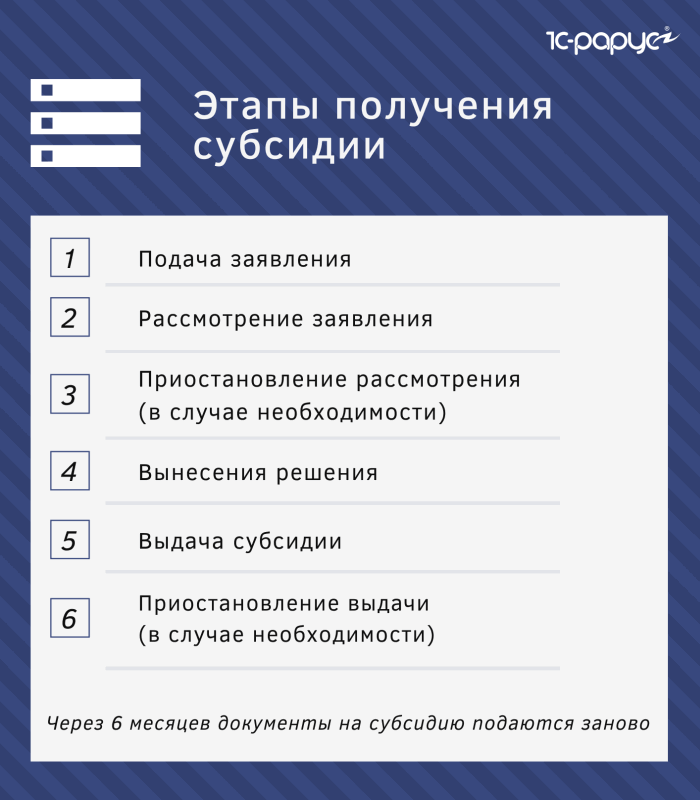

Процедура получения субсидий делится на несколько этапов:

-

подача заявления;

-

рассмотрение заявления;

-

приостановление рассмотрения заявления в некоторых случаях;

-

вынесение решения по заявлению;

-

выдача субсидии;

-

приостановление выдачи субсидий.

При подаче заявления и документов сотрудником жилищного органа проверяется правильность заполнения. После этого на заявлении ставится ФИО и подпись сотрудника, а также отметка о дате принятия и печать госучреждения.

Рассматривая заявку, должностные лица проверяют доходы семьи. Также они могут направлять запросы в разные органы и организации.

Если заявитель подал не все необходимые документы, рассмотрение могут временно приостановить после 10 дней со времени получения заявления на срок до 30 дней. Если за это время недостающие бумаги не будут предоставлены, в субсидиях откажут. Уведомление об этом придет на адрес заявителя в течение 3-х дней.

Затем в течение 10 дней заявка гражданина будет рассмотрена. По итогу рассмотрения заявки могут вынести два решения: субсидии либо предоставят, либо откажут в них. После этого формируется личное дело в отношении заявителя. В этом деле подшиваются все документы для расчета субсидий. В базе данных госслужбы сведения о заявителе хранятся минимум 3 года.

В случае одобрения субсидии будут перечислять каждый месяц на указанный вами банковский счет до 10 числа. Как вариант, выплаты могут производиться в кассе банка или на дому для некоторых категорий граждан (инвалиды 1 группы; престарелые люди, нуждающиеся в постоянном уходе с соответствующим заключением; граждане старше 80 лет, за которыми закреплен социальный работник).

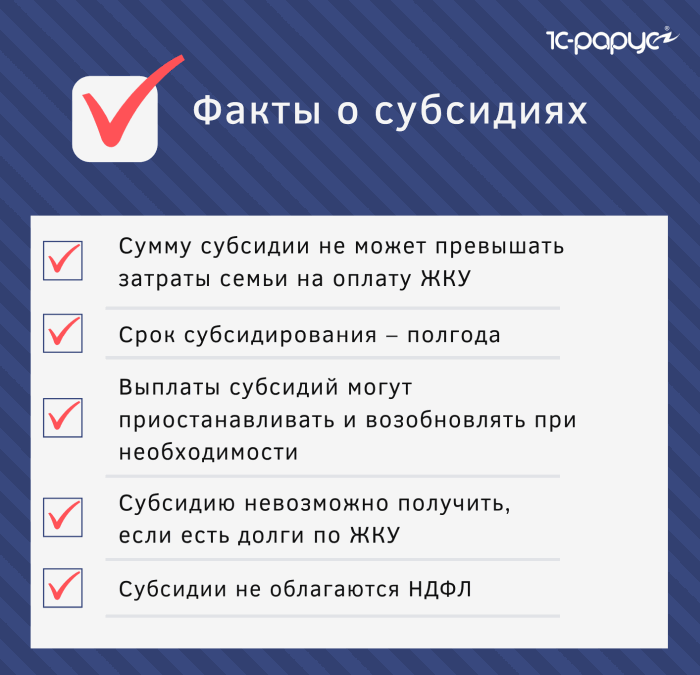

Основаниями для приостановления выплаты субсидий может выступать:

неуплата текущих счетов ЖКУ сроком от двух месяцев;

изменение места жительства, оснований проживания, состава или размера доходов семьи и неоповещение об этом;

долги по оплате ЖКУ или невыполнение условий соглашения на погашение задолженности.

Выплату субсидий могут приостановить на срок до 30 дней. Выплату могут возобновить в случае, если будут выявлены уважительные причины (смерть родственника, задержка зарплаты, лечение в стационаре).

В случае отсутствия уважительных причин для образования долга субсидии будут возобновлены только после погашения задолженности или уведомления об изменении личных данных. Причем если должником вы стали впервые, то, возможно, вам возобновят выплаты после того, как будет согласован срок погашения долга.

Субсидии фермерским хозяйствам

В отличие от производства или торговли, в сельском хозяйстве до получения прибыли приходится несколько месяцев или лет вкладывать в бизнес силы и средства. Потому для начинающих фермеров так важна помощь государства, позволяющая пережить наиболее тяжёлый начальный этап и выйти на самоокупаемость. Получить поддержку они могут в рамках программы Минсельхоза, подразумевающей выделение средств на:

- Приобретение участков для сельскохозяйственной деятельности;

- Разработку проектов строительства или ремонта производственных объектов;

- Строительство, ремонт или покупку производственных объектов;

- Обустройство дорог или подъездных путей к производственным объектам;

- Подключение предприятия к сетям электропередачи;

- Приобретение продуктивных животных;

- Покупку сельскохозяйственной техники или грузового транспорта;

- Приобретение агрегатов для переработки собственной продукции;

- Покупку посадочного и посевного материала;

- Приобретение пестицидов, гербицидов и удобрений.

Помощь от государства на открытие малого бизнеса 2024 года предоставляют по одному направлению деятельности, компенсируя из бюджета максимум 90% затрат на реализацию проекта. Фермер может получить:

- До 3 млн рублей на разведение бычков, коров и телят для производства мяса, молока и молочных продуктов;

- До 1,5 млн рублей на разведение других животных и птицы, овощеводство и садоводство, выращивание зерновых или ягодных культур.

Так как получить грант на развитие малого бизнеса от государства в 2024 году? Финансовая поддержка распределяется между победителями конкурса, для участия в котором предприниматели должны соответствовать ряду требований:

1. Фермерское хозяйство по размерам относится к микробизнесу;

2. Руководитель КФХ в последние три года не занимался другой коммерческой деятельностью в качестве ИП или учредителя какой-либо организации;

3. Срок существования фермерского хозяйства не превышает двух лет;

4. Руководитель предприятия в прошлом не получал помощи от государства на открытие малого бизнеса, в том числе:

- Грантов на создание или развитие КФХ;

- Субсидий на обустройство животноводческих ферм;

- Материальной помощи от Центра занятости на открытие ИП;

- Грантов на развитие бизнеса до момента создания КФХ.

5. Глава КФХ располагает опытом ведения аграрной деятельности, что подтверждается:

- Средним специальным, высшим или дополнительным образованием;

- Как минимум трёхлетним стажем работы в данной отрасли;

- Ведением подсобного хозяйства на протяжении трёх и более лет.

6. Фермер имеет бизнес план по созданию хозяйства и подробную смету расходов;

7. Глава КФХ готов оплатить как минимум 10% расходов по проекту;

8. КФХ располагает соглашениями о продаже товаров на сумму свыше 30000 рублей;

9. Фермерское хозяйство не проходит процедуры ликвидации или банкротства;

10. Получатель обязуется израсходовать грант на протяжении полутора лет;

11. Освоение субсидии для малого бизнеса в 2024 году включает создание одного рабочего места на каждые 500000 рублей выделенных средств;

12. КФХ не имеет долгов по любым обязательным платежам в бюджет;

13. Фермер гарантирует работу КФХ в течение следующих пяти лет.

Тонкости процесса

Полученная в результате этих действий субсидия на открытие бизнеса в 2024 году является полностью безвозмездной при соблюдении двух условий:

- Субсидируемый бизнес должен просуществовать не менее года;

- Целевое расходование средств должно произойти в трехмесячный срок согласно утвержденной статье бизнес-плана, о чем в центр занятости нужно предоставить документальное подтверждение.

При невыполнении любого из этих пунктов, деньги придется вернуть в полном объеме независимо от того, какая их часть и с какой целью уже была израсходована.

Что же касается максимального размера субсидии на открытие бизнеса, то она составляет 60 тысяч рублей без вычета налогов на каждого занятого в данном проекте, состоящего на учете в ЦЗН. Нанимая дополнительно одного официально безработного, вы получаете еще 60 тысяч, нанимая двух – 120 тысяч. Разумеется, трудоустроенные таким образом должны проработать в проекте не менее года.

Как указать получение субсидии предприятию либо ИП на УСН?

Субсидия, как до этого уже было указано, должны отражаться в бух. учете в качестве прочего дохода (ПБУ 13/2000). В налоговом учете при использовании упрощенки субсидия считается доходом, который не учитывается для целей исчисления налога при применении УСН. Это указано в налоговом законодательстве РФ (в статьях 346.15 и 251).

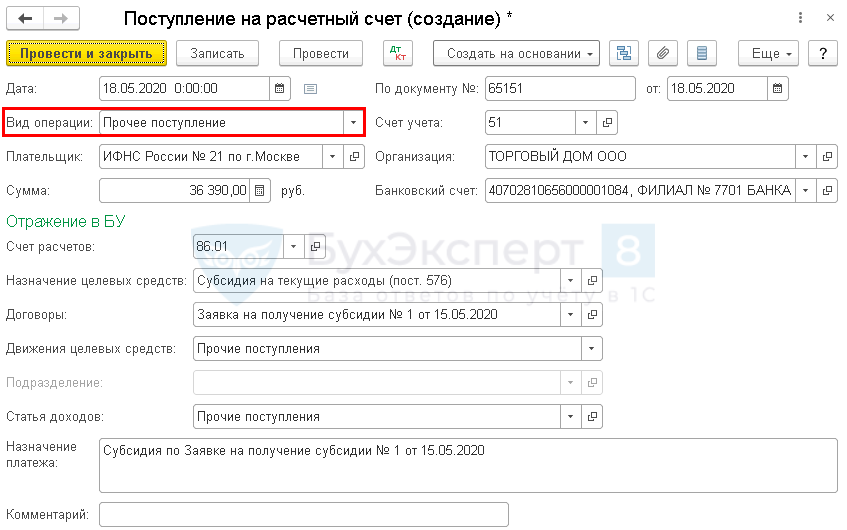

Чтобы указать поступлении субсидии нужно зайти в раздел «Банк и касса», кликнуть «Банковские выписки» и выбрать «Поступление на расчётный счёт».

Если сравнивать с предыдущим примером на ОСНО, при УСН в платежных поручениях имеется вкладка «Доходы УСН», ее нужно очистить.

После проведения документа, нажав на клавишу Дт/Кт в разделе «Книга учёта доходов и расходов (раздел I)», вы сможете убедиться, что это денежное поступление не относится к доходам, на которые начисляется налог при УСН.

Грант можно направить на различные нужды предприятия либо предпринимателя. К примеру, на выплату зарплаты, аренду, коммунальные платежи и иные неотложные нужды.

Рассмотрим, как оплатить коммунальные платежи полученной из государственного бюджета субсидией. Для этого посетим вкладку «Банк и касса», кликнем «Банковские выписки» и нажмем «Списание с расчётного счёта». В предоставленном нам документе укажем «Вид операции» как «Оплата поставщику», затем заполним реквизиты.

Далее укажем полученные от поставщика услуг акты выполненных работ.

Для этого нужно открыть вкладку «Покупки», кликнуть «Поступление (акты, накладные)». В открывшейся вкладке выберем «Поступление» и нажмем на пункт «Услуги (акт)» из выпадающего перечня.

Заполним документ информацией из акта. В табличной части поделим вносимые услуги на две строки. Первая отображает затраты предприятия, а вторая — расходы, погашаемые безвозмездной выплатой от государства.

Расходы, которые вы гасите субсидией, точно так же, как и на ОСНО относятся к затратам из бух. учета и не указываются в налоговом.

Поэтому во второй строке в поле «Счёт учёта» необходимо указать счет отображения расходов и ту статью трат, которую мы уже создали до этого, рассматривая отражение затрат на ОСН. При этом необходимо проследить, чтобы эти средства не считались расходами по УСН.

После проведения документа, по клавише Дт/Кт в разделе «Книга учёта доходов и расходов (раздел I)» нужно проверить, что эти расходы не будут указаны при подсчете налога.

Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

На данных системах налогообложения подсчет налога не зависит от величины дохода либо от чистой прибыли. Поэтому при указании поступления субсидии или при трате полученных денег записи создаются исключительно в регистрах бух. учета.

Во вкладке «Банк и касса» — «Банковские выписки» делается «Поступление на расчётный счёт». Полученные деньги отображаются в составе прочих доходов на счёте 91.01 с субконто «Субсидия из федерального бюджета», ее нужно сделать по примеру, описанному ранее.

При отражении расходов, осуществленных за счет средств, полученных от государства, статья трат «Прочие затраты» указывается только для оформления бух. учета. Налоговый учет затрат на ЕНВД и ПСН вести не нужно.

Как рассчитываются субсидии. Методы и примеры

Чтобы рассчитать, какая сумма будет вам возвращаться, вы сможете воспользоваться онлайн-калькуляторами в интернете (например, мы нашли такой), либо определить сумму возврата самостоятельно.

В управляющих компаниях и ТСЖ бухгалтерия обычно использует специальное программное обеспечение для автоматического расчета льгот и субсидий и передачи сведений в органы социальной защиты.

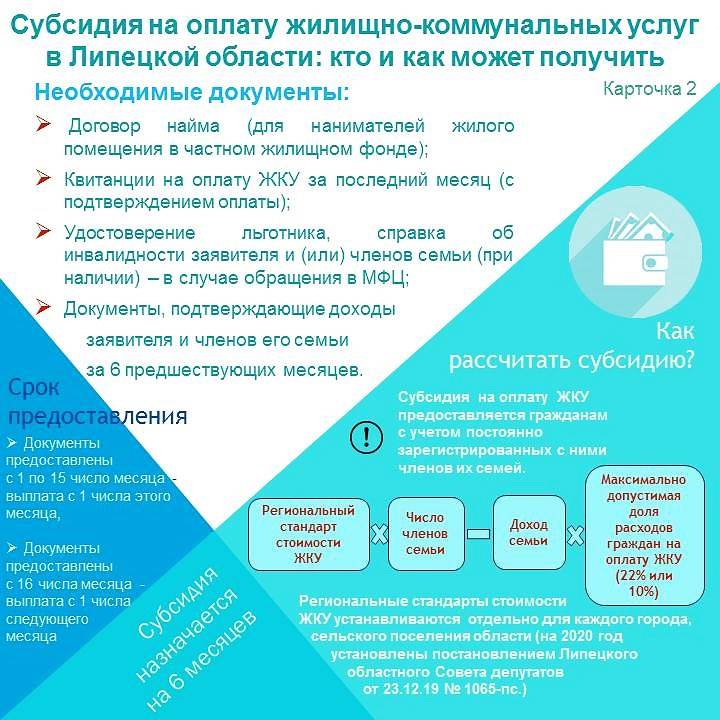

Размер субсидий рассчитывается, исходя из региональных стандартов жилой площади. Эти стандарты влияют на такие показатели, как цена за ЖКУ, размер субсидии и максимальная доля расходов на оплату счетов за коммунальные услуги.

При установлении региональных стандартов учитываются:

уровень благоустройства помещения;

различные параметры здания (конструктивные, технические);

тарифы на коммунальные ресурсы;

нормативы потребления услуг;

размер минимального взноса на капремонт;

размер платы за пользование жильем;

плата за ЖКУ (взносы на содержание и ремонт помещения также включаются в эту сумму).

Для расчета субсидии нужно знать:

региональный стандарт (тариф) ЖКУ;

максимально допустимый процент оплаты ЖКУ;

общий доход семьи.

Пример региональных стандартов ЖКУ для Москвы:

| Количество членов семьи | Стандарт 1 | Стандарт 2 | Стандарт 3 | Стандарт 4 |

|---|---|---|---|---|

| для одиноко проживающих граждан | 5 007,14 | 4 304,90 | 4 787,03 | 4 164,65 |

| на одного члена семьи, состоящей из 2-х человек | 3 848,73 | 3 401,85 | 3 708,66 | 3 312,60 |

| на одного члена семьи, состоящей из 3-х и более человек | 3 565,96 | 3 182,92 | 3 445,90 | 3 106,42 |

Стандарт 1 касается людей, которые снимают жилье по договору найма.

Стандарт 2 – для снимающих жилье по договору социального найма.

Стандарт 3 – для собственников жилого помещения, которые должны платить взносы на капитальный ремонт.

Стандарт 4 – для собственников, которые не обязаны оплачивать взносы на капитальный ремонт.

Максимально допустимый процент оплаты ЖКУ и региональный стандарт ЖКУ отличаются для разных регионов России, их нужно узнавать в местных органах власти.

Для расчета субсидий учитываются доходы: официальная зарплата, в том числе выходное пособие; социальные выплаты (пенсии, пособия на детей); проценты по вкладам, начисленные банком; доход от подсобного хозяйства; доход от сделок с имуществом; алименты; наследство; денежные подарки; по договорам оказания услуг и работ частного порядка.

Формула для расчета субсидий закреплена в Постановлении Правительства РФ от 14.12.2005 N 761 (ред. от 28.07.2020) «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг» (с изм. и доп., вступ. в силу с 01.01.2021).

Таков примерный механизм расчета суммы субсидий. Более точную сумму субсидий, положенную вам, рассчитают после предоставления всех необходимых документов и с учетом местных актуальных коэффициентов.

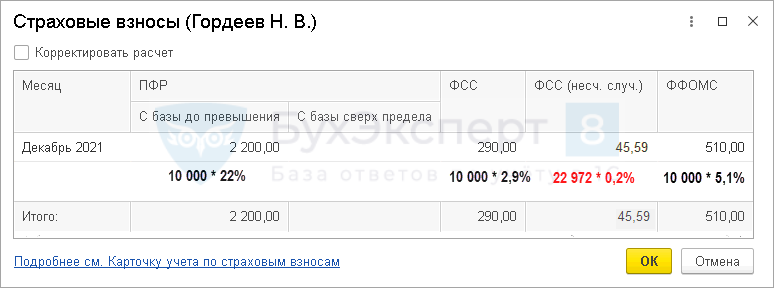

Начисление заработной платы за счет субсидии

В программе 1С реализовано отражение части зарплаты, выплаченной за счет субсидии, в отчетности по НДФЛ согласно рекомендациям налоговых органов — как вычет с кодом 620 (с релиза 3.0.106.60).

Создайте новое начисление (Зарплата и кадры — Настройки зарплаты — Начисления):

Заполните все поля с учетом особенностей:

- в блоке Страховые взносы

Вид дохода — Субсидии из федерального бюджета из-за эпидемии коронавирусной инфекции;

:

- в блоке Налог на прибыль, вид расхода по ст. 255 НК РФ — установите переключатель не включается в расходы по оплате труда;

- в блоке Отражение в бухгалтерском учете:

-

Способ отражения

Отражение в УСН — Не принимаются.

— создайте новый способ учета зарплаты для каждого счета начисления:

-

Способ отражения

Используйте это начисление (добавляйте вручную) в документе Начисление зарплаты для части зарплаты, компенсируемой за счет субсидии.

В графе Начислено разбейте начисленную сумму на 2 строки:

-

Начисление — Оплата по окладу

часть зарплаты за минусом МРОТ (в нашем примере 22 792 — 12 792 = 10 000 руб.);

:

-

Начисление — созданное начисление:

- МРОТ — 12 792 руб.;

- Вычет (код и сумма) — код вычета 620 и вся сумма начисления 12 792 руб.

В результате НДФЛ начислен только с части дохода, превышающего вычет в размере МРОТ.

Страховые взносы (кроме НС и ПЗ) также начислены только на часть зарплаты, превышающей МРОТ.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты сверх МРОТ;

- Дт 26 Кт 70 — начисление зарплаты за счет субсидии;

- Дт 70 Кт 68.01.1 — исчисление НДФЛ с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.01 — начисление взносов в ФСС с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ с суммы зарплаты сверх МРОТ;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ с зарплаты за счет субсидии;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР с суммы зарплаты сверх МРОТ.

Движения по регистру Расходы при УСН автоматически формируются неправильно:

- НДФЛ распределяется пропорционально между облагаемой частью зарплаты и необлагаемой;

- часть взносов НС и ПЗ с заработной платы, покрытой субсидией, не принимается в расходы.

Поэтому при выплате зарплаты и уплате НДФЛ и взносов КУДИР заполняется неверно.

По расходам на оплату труда (зарплата + НДФЛ) сумма в результате верная (18 858 + 1 142 = 20 000 руб.), исправлять нет необходимости.

По страховым взносам НС и ПЗ нужно внести исправления вручную.

Перед этим проведите проверку не принимаемых расходов с помощью Универсального отчета по регистру Расходы при УСН. Настройки отчета см. PDF

Сумму страховых взносов внесите в регистр Расходы при УСН вручную.

Кто может получить помощь от государства?

Политика поддержки предпринимательства на федеральном уровне ориентирована в первую очередь на небольшие компании. Возможность участия в программах помощи малому бизнесу от государства в 2024 году для любых предприятий определяется согласно критериям, установленным законом № 209-ФЗ в редакции от 27.12.2019 г:

Виды малого бизнеса

| Микропредприятие | до 15 | не более 120 млн. рублей |

| Малое предприятие | до 100 | не более 800 млн. рублей |

| Среднее предприятие | до 250 | не более 2 млрд. рублей |

Распределение помощи индивидуальным предпринимателям от государства 2024 года производится с учётом направлений их деятельности. В первую очередь поддержку получают предприятия, работающие в таких отраслях, как:

- Оказание медицинских и оздоровительных услуг;

- Организация внутреннего туризма;

- Оказание коммунальных и бытовых услуг населению;

- Организация занятости инвалидов и малоимущих граждан;

- Разработка инновационных технологий, научные исследования;

- Растениеводство, животноводство и аквакультура;

- Переработка продукции сельского хозяйства;

- Химическое и фармацевтическое производство;

- Лесное хозяйство и деревообработка;

- Производство электронной и бытовой техники;

- Сбор и переработка бытовых и промышленных отходов;

- Художественные народные промыслы.

Принимать участие в программах помощи предпринимателям от государства 2024 года не могут иностранные компании и российские предприятия, активы которых более чем на 50% принадлежат зарубежным инвесторам. Кроме того, на финансирование не стоит рассчитывать компаниям, направлениями деятельности которых являются:

- Операции с денежными средствами, фондовыми активами и ценными бумагами;

- Услуги страхования негосударственными учреждениями;

- Покупка, продажа и аренда недвижимости;

- Букмекерское дело и казино, организация азартных игр;

- Производство и продажа продуктов, облагаемых акцизными сборами;

- Добыча, переработка и продажа полезных ископаемых.

Часто задаваемые вопросы

Вопрос №1. Какими проводками пользоваться при проведении операций?

Вопрос №2. Чем руководствоваться при формировании отчетности?

Нужно учитывать все действующие приказы Минфина, которые связаны с вопросом оформления отчетности. Также следует руководствоваться предписаниями Налогового кодекса. Положение по бухгалтерскому учету является основным при составлении отчетности, связанной с целевым финансированием.

Вопрос №3. Нужно ли платить налог с полученной субсидии?

Да. Налог нужно платить, за исключением двух случаев, касающихся создания новых рабочих мест, а также индивидуальных предпринимателей.

Вопрос №4. Как сказывается система налогообложения на отображении субсидий в бухгалтерской отчетности?

Порядок отображения целевых денег зависит не только от налогового режима, но и от организационно-правовой формы предприятия. Для индивидуальных предпринимателей наиболее подходит УСН. Сельхозпредприятия выбирают ЕСХН. Остальные налогоплательщики используют ОСНО.

Вопрос №5. Нужно ли отображать в декларации по налогу на прибыль субсидию бюджетной структуре?

Нет. Однако налогоплательщик должен вести раздельный учет доходов/издержек, полученных в рамках целевого субсидирования (п.1 ст.251 НК РФ).

Помощь в развитии бизнеса

Начинающий предприниматель, предприятие которого существует менее года, может рассчитывать еще на один вид субсидирования малого бизнеса в 2024 году – финансовую помощь от государства в размере 300 тысяч рублей на каждого учредителя СПД. Бизнесмен формально уже не является безработным, поэтому распределением поддержки такого вида занимается не ЦЗН, а Департамент развития и поддержки предпринимательства. Здесь вам предоставят подробную информацию о том, как получить субсидию от государства на развитие малого бизнеса, какие документы нужно предоставить и когда будет проводиться следующий конкурс.

Учет при использовании системы ЕСХН

Такие жесткие условия не совсем привлекательны для занятых в сельском хозяйстве предпринимателей. Однако многие переходят на эту форму налогообложения. Чтобы понять особенности учета при ЕСХН, нужно сравнить его с учетом на ОСН.

| При ОСНО | При ЕСХН |

| Средства вписываются как прибыль на дату произведенных расходов | Учитываются как доходы пропорционально издержкам |

| Неизрасходованные средства в конце второго периода отображаются как доходы | Если в конце периода, выданная сумма превышает траты, то разница вписывается в состав прибыли за этот период |

При всем своем неудобстве у сельхозналога есть свои преимущества – налоговые льготы в случае убытков, т. е. они равняются нулю. Все выплаты осуществляются по месту жительства, а переход на другую систему налогообложения, например, на УСН – добровольный. В большинстве случаев сельхозпроизводители этим пользуются.

Единый сельскохозяйственный налог направлен на развитие бизнеса отечественных товаропроизводителей. Субсидирование предпринимателей происходит на конкретных условиях. Если целевые деньги превысили сумму издержек, то они отображаются как прибыль предпринимателя за этот период.