Изменения в КБК (коды бюджетной классификации)

С 2024 года вступят в силу новые изменения в КБК (коды бюджетной классификации), которые коснутся взносов, НДФЛ и ЕНП. Эти изменения направлены на улучшение системы бюджетной классификации и облегчение процедур взаимодействия между государственными органами и налогоплательщиками.

Одним из главных изменений в КБК будет введение новых кодов для взносов, что позволит более точно классифицировать поступления в бюджет. Это поможет улучшить прозрачность и эффективность использования бюджетных средств. Новые коды будут включать описание и цель платежей, что сделает процесс учета и анализа данных более удобным и информативным.

Также, с 2024 года изменятся КБК для налога на доходы физических лиц (НДФЛ). Введутся новые коды, которые учитывают различные типы доходов, уровни налогообложения и особенности учета налоговых вычетов. Это поможет сделать процесс подачи налоговых деклараций и уплаты налогов более простым и понятным для налогоплательщиков.

Новые изменения также затронут КБК для Единого налога на имущество организаций (ЕНП). Будут введены новые коды, которые учтут особенности налогообложения имущества различных организаций. Это поможет улучшить справедливость и точность расчета налоговых платежей, а также облегчить учет и анализ данных для налоговых органов.

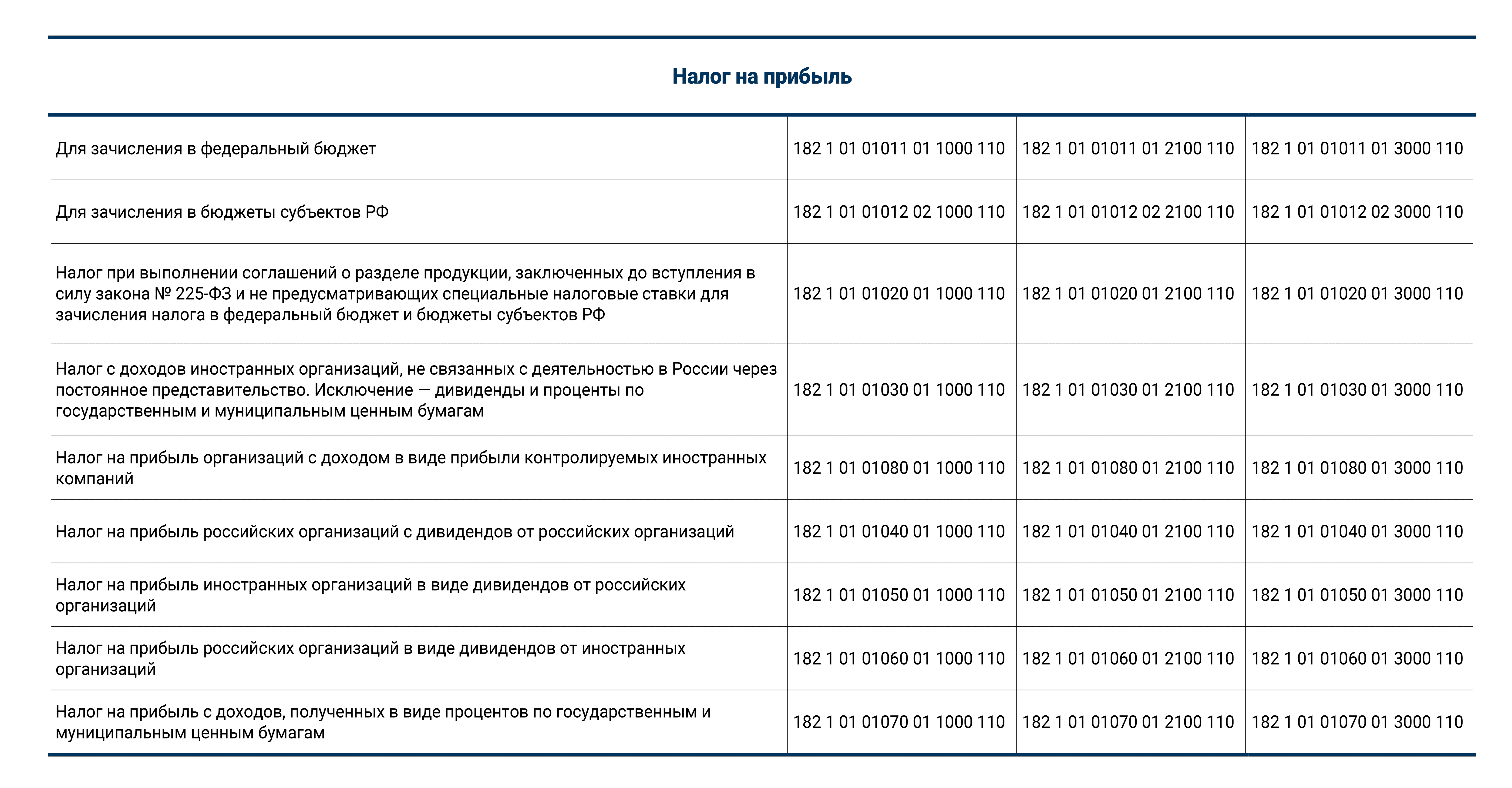

КБК при уплате налога на прибыль в 2024 году

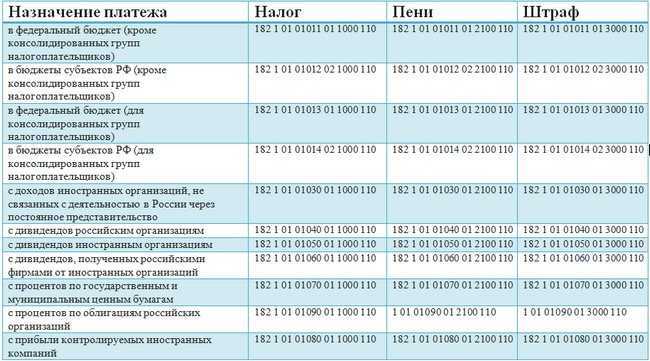

Юридические лица, которые находятся на общей системе налогообложения оплачивать налог на прибыль будут по тем же КБК, что и в 2024 году. В 2024 году изменений не было.

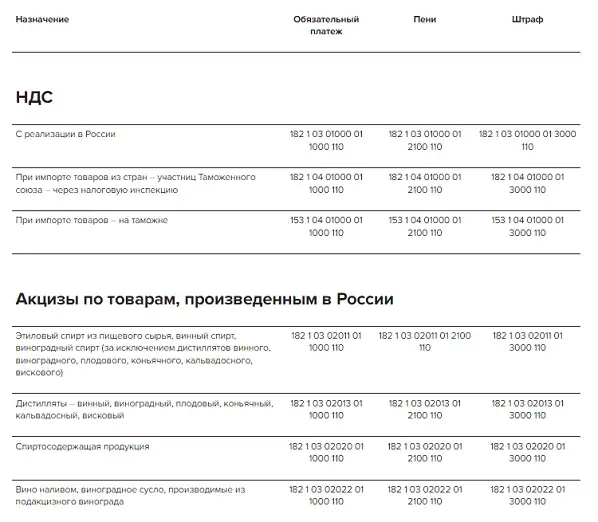

| КБК | Пени | Штрафы | ||

| Налог на прибыль, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | ||

| Налог на прибыль, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | ||

| Налог с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | ||||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | ||

| Налог с доходов российских организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | ||

| Налог с доходов иностранных организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | ||

| Налог с дивидендов от иностранных организаций | ||||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | ||

Основные принципы новой классификации и их преимущества

1. Унификация и структурирование: Новая классификация бюджетных кодов предлагает унифицированный и структурированный подход к классификации бюджетных средств. Это позволяет упростить процесс формирования и планирования бюджета, а также обеспечивает единые стандарты для отчетности и анализа.

2. Гибкость и масштабируемость: Новая классификация предлагает гибкую и масштабируемую структуру, которая позволяет адаптироваться к изменяющимся условиям и потребностям. Это позволяет более эффективно управлять бюджетными средствами и быстро реагировать на изменения в экономической и политической обстановке.

3. Прозрачность и открытость: Новая классификация обеспечивает большую прозрачность и открытость в использовании бюджетных средств. Каждый код имеет определенное назначение и цель, что позволяет лучше контролировать расходование средств и предотвращать коррупционные схемы.

4. Адаптивность и комплексность: Новая классификация учитывает разнообразие и сложность бюджетных операций, позволяя учитывать различные аспекты исходя из конкретных потребностей и задач. Это позволяет более точно отображать реальные расходы и доходы, а также учитывать специфику разных отраслей и регионов.

5. Систематизация и аналитика: Новая классификация предлагает более систематизированный и аналитический подход к классификации бюджетных средств. Это позволяет проводить более глубокий анализ расходов и доходов, выявлять тренды и паттерны, а также оптимизировать бюджетные ресурсы.

6. Интеграция и совместимость: Новая классификация обеспечивает интеграцию с другими системами и классификациями, что позволяет более эффективно обмениваться информацией и осуществлять учет и отчетность в рамках государственного управления.

В целом, новая классификация бюджетных кодов предлагает современный и усовершенствованный подход к классификации бюджетных средств, который позволяет более эффективно управлять бюджетными ресурсами, обеспечивать прозрачность и открытость, а также проводить более качественный анализ и планирование. Это в свою очередь способствует развитию экономики и социальных программ, улучшению условий жизни граждан и общества в целом.

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

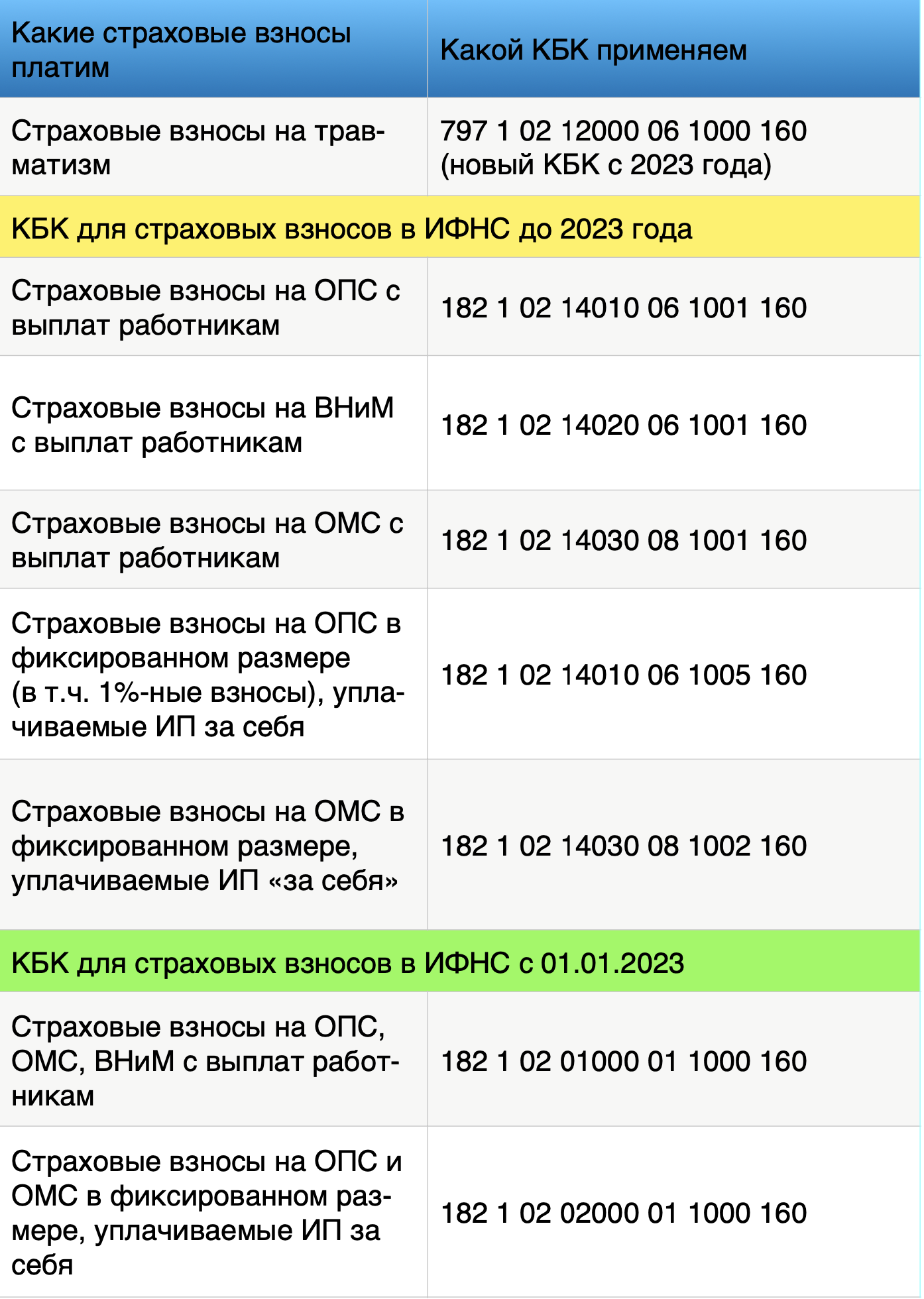

Единый тариф по взносам с 2023 года

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

Взносы на травматизм

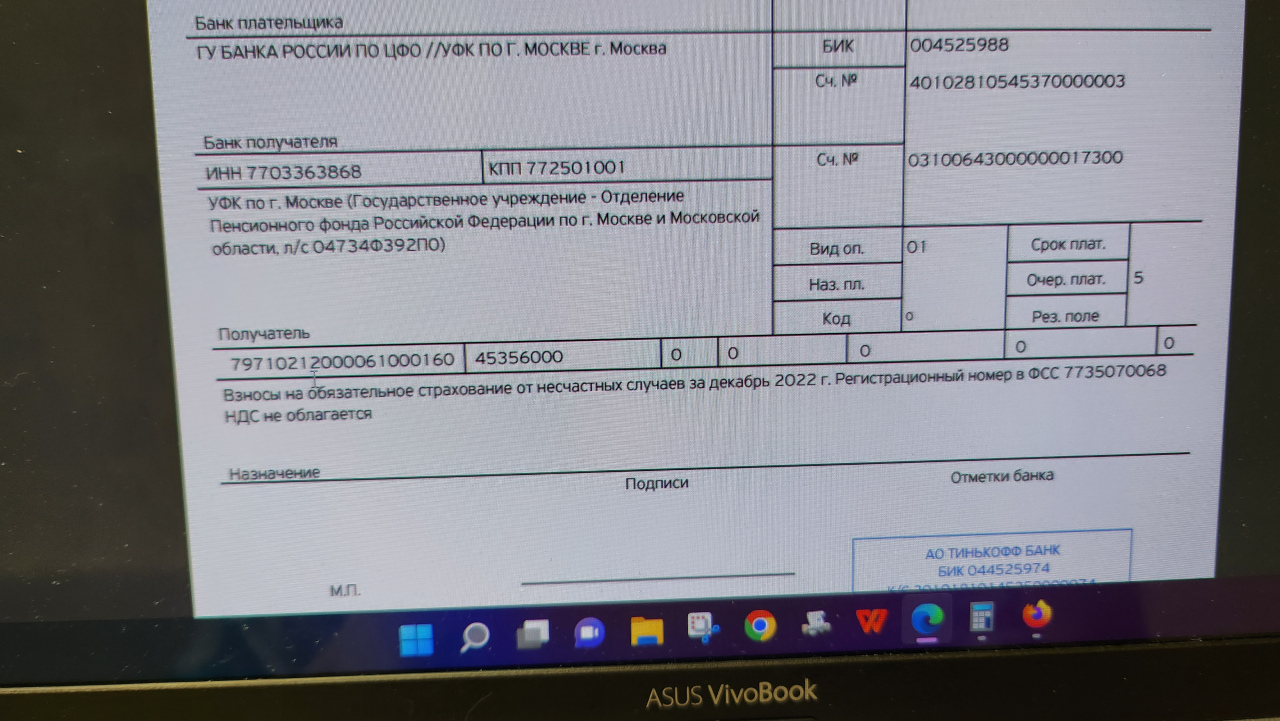

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

КБК на 2023 год для уплаты налогов и взносов.

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

-

КБК для ИП по страховым взносам 2023

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |

Изменения КБК с 2024 года: ключевые аспекты

С 1 января 2024 года вступают в силу значительные изменения в Классификаторе бюджетной классификации (КБК), которые затронут организации всех сфер деятельности. Новая версия КБК внедряется в рамках усовершенствования системы бюджетного планирования и исполнения государственного и муниципального бюджетов.

Основными изменениями в КБК с 2024 года являются:

- Переход на новый десятизначный формат кода;

- Введение специального раздела для отражения информации о бюджетной смете, бюджетных авансах и обязательствах;

- Уточнение и расширение категорий расходов и доходов;

- Расширение возможностей отражения данных о бюджетных ассигнованиях и исполнении бюджета по программам;

- Уточнение правил использования кодов КБК при осуществлении государственных и муниципальных закупок;

- Установление порядка формирования и кодирования капитальных расходов и статей капитальных доходов;

- Введение новых разделов для отражения данных о финансово-экономической деятельности государства.

Эти изменения позволят улучшить качество и достоверность финансовой отчетности, обеспечить более полную и точную информацию о бюджетных процессах, а также повысить эффективность управления бюджетными средствами.

Важно отметить, что новая версия КБК применяется наряду с ранее действовавшими редакциями в течение переходного периода. Постепенно все организации будут переходить на новый формат кода КБК и вносить соответствующие изменения в свою бухгалтерскую систему

Обновление ЕНП (единый номер плательщика)

С 2024 года в России вступит в силу новый порядок обновления ЕНП (единого номера плательщика), который является уникальным идентификатором для всех налогоплательщиков. Обновление ЕНП будет осуществляться автоматически и включать в себя сбор и обработку данных из различных источников.

Цель обновления ЕНП заключается в улучшении качества информации и повышении эффективности администрирования налоговых платежей. В результате такого обновления каждый налогоплательщик будет иметь актуальный и надежный ЕНП, а также возможность оперативно получать информацию о своих налоговых обязательствах.

Под обновлением ЕНП понимается обновление данных о налогоплательщике, таких как его фамилия, имя, отчество, данные паспорта, место жительства и другие сведения. Эти данные будут использоваться для проведения налоговых операций, составления деклараций и получения налоговых льгот.

Обновление ЕНП является важным шагом в развитии налоговой системы России и позволит сделать процесс уплаты налогов более удобным и прозрачным.

Новые коды КБК

С 2024 года введены новые коды Классификатора бюджетной классификации (КБК), которые отражают изменения в системе государственного финансирования. Новые коды КБК предназначены для учета и отчетности о расходах и доходах государственных и муниципальных организаций.

Использование новых кодов КБК позволяет более точно классифицировать бюджетные показатели и обеспечивает контроль за целевым использованием бюджетных средств.

В новой редакции КБК были внесены изменения в разделы, связанные с финансированием различных сфер деятельности. Так, были добавлены новые коды, отражающие финансирование науки, образования, здравоохранения, культуры, спорта и других областей.

Новые коды КБК позволяют более точно контролировать использование бюджетных средств и обеспечивают возможность более детального анализа расходов и доходов государственных и муниципальных учреждений.

- Новые коды КБК позволяют более эффективно планировать расходы бюджетных средств и контролировать их исполнение.

- Новые коды КБК обеспечивают более точную отчетность о доходах и расходах государственных и муниципальных организаций.

- Новые коды КБК позволяют более детально анализировать расходы и доходы организаций и оптимизировать использование бюджетных средств.

Введение новых кодов КБК является важным шагом в развитии системы государственного финансирования. Они обеспечивают более точный учет бюджетных показателей и улучшают контроль за использованием бюджетных средств.

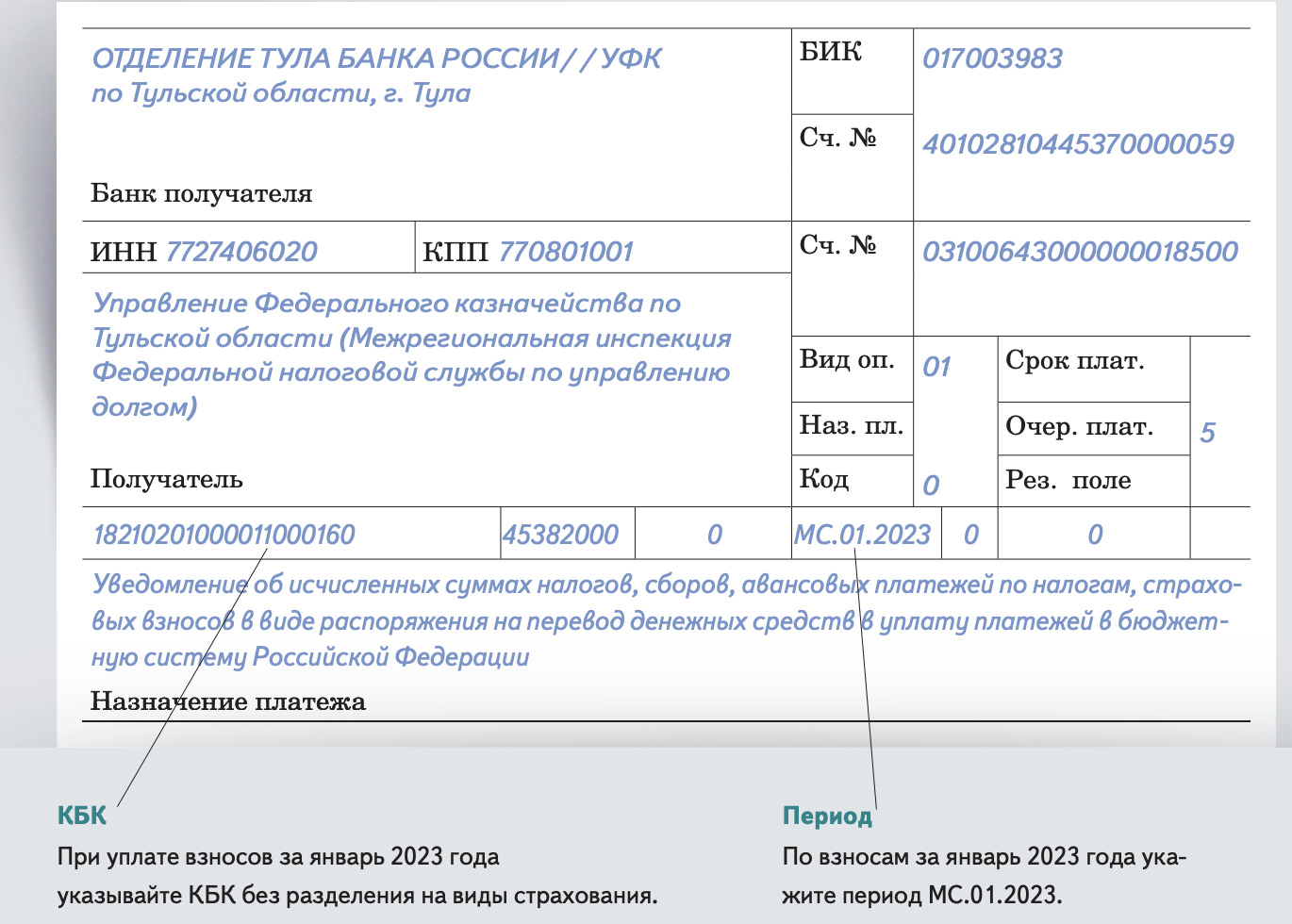

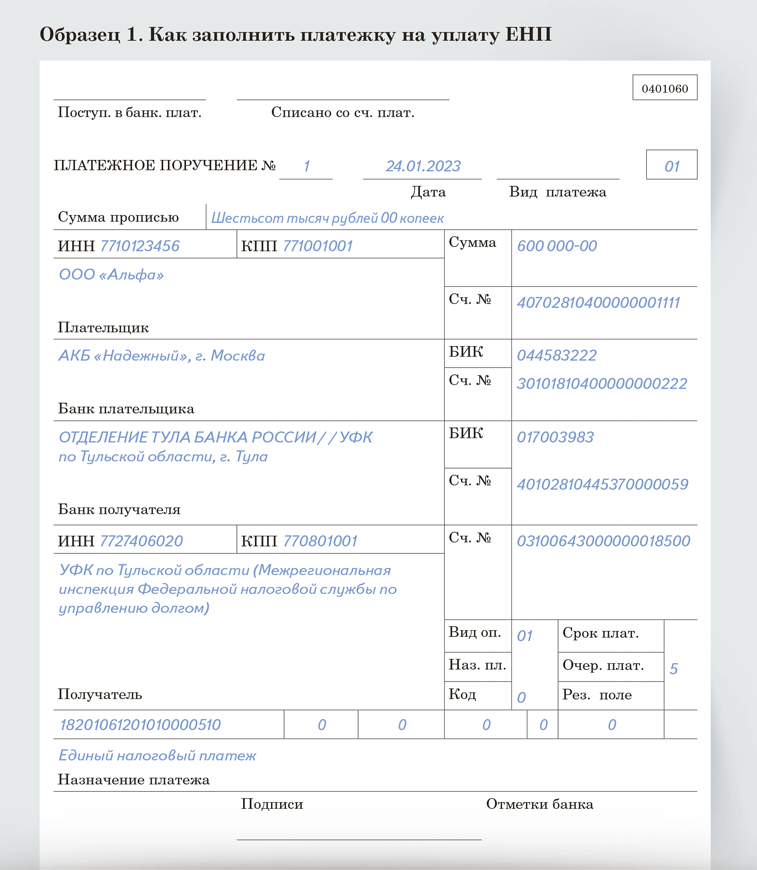

Зачем нужно уведомление о ЕНП

Раньше все налоги оплачивались раздельно, и на каждый из них было своё платёжное поручение. Но 1 января 2023 начался переход на новую систему уплаты налогов: вступил в силу Федеральный закон № 263-ФЗ от 14 июля 2022 г., внедряющий Единый налоговый счёт для всех категорий налогоплательщиков. Теперь все налоги, сборы, штрафы и прочие платежи формируют совокупную налоговую обязанность на ЕНС налогоплательщика. Её погашение происходит посредством Единого налогового платежа (ЕНП).

Все средства, поступившие на ЕНС, налоговая распределяет самостоятельно. Однако необходим специальный документ, на основании которого ФНС могла бы верно распределить поступившие платежи. Таким документом является Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов (кратко — уведомление по ЕНП).

Последствия изменений КБК для бюджетных организаций

Внесение изменений в Классификацию бюджетной классификации (КБК) с 2024 года оказывает значительное влияние на работу бюджетных организаций. Пересмотренные коды бюджетной классификации повлекут за собой изменения в процессе планирования и учета финансовых операций.

Одним из ключевых изменений является сокращение количества кодов КБК. В результате этого сокращения, бюджетным организациям будет необходимо пересмотреть свои бюджетные программы и процессы управления финансами.

Введение новых кодов КБК также потребует обновления систем учета и отчетности. Бюджетные организации должны будут внести изменения в свою программное обеспечение и обучить сотрудников правильному использованию новых кодов.

Кроме того, изменения КБК могут повлиять на процесс контроля и аудита финансовых операций бюджетных организаций. Изменение кодов КБК может привести к неточностям и ошибкам в учетных записях, что усложнит проверку соответствия бюджетных средств и нормативов.

Для успешной адаптации к изменениям КБК, бюджетным организациям рекомендуется провести анализ имеющихся процессов планирования и учета. Необходимо привлечь специалистов, которые помогут осуществить переход на новую систему КБК и обеспечить соответствие требованиям новой классификации.

Более того, цифровизация процессов учета и контроля финансовых операций может стать ценным инструментом в адаптации к изменениям КБК. Использование современных технологий и программного обеспечения позволит бюджетным организациям эффективно управлять финансами и минимизировать риски ошибок.

Внимательное и своевременное приспособление к изменениям КБК позволит бюджетным организациям избежать проблем и обеспечить бесперебойную работу финансовых процессов.

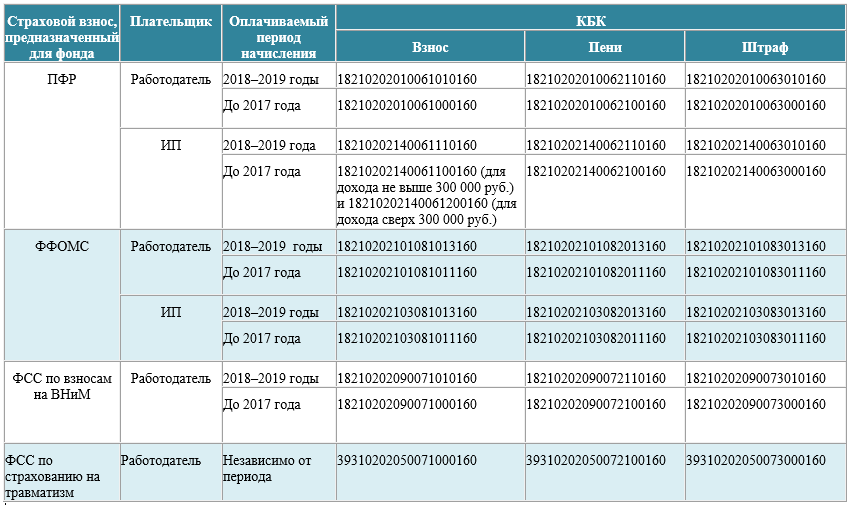

Новык КБК по страховым взносам в ФНС в 2017 году

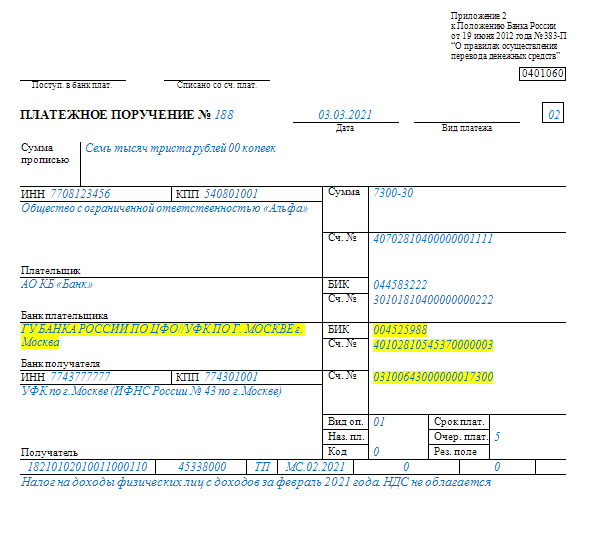

Для того, чтобы взносы дошли до нужного адресата, в платежке (поле 104) должен быть указан правильный код бюджетной классификации. Поскольку с 2017 года этим адресатом стала Налоговая служба, КБК изменились. Еще в декабре прошлого года Минфин России издал Приказ от 07.12.2016 г. № 230н (далее – Приказ № 230н), устанавливающий новые КБК, в т. ч. и для уплаты страховых взносов в 2017 году, и передал его на регистрацию в Минюст. 12.01.2017 г. Приказ о КБК был признан не нуждающимся в регистрации и введен в действие с даты его подписания (Приказ Минфина России от 10.01.2017 г. № 2н).

Обратите внимание!

Для уплаты страховых взносов в 2017 году за декабрь 2016 года, а также периоды, истекшие до 01.01.2017 г., используются одни КБК, а за периоды с 2017 года (январь, февраль и т. д.) – другие КБК

Новые КБК отличаются от старых, прежде всего, кодом администратора. Раньше при перечислении взносов в ПФР Вы указывали первые три цифры КБК «392», а в ФСС – «393». Теперь они заменены на код ФНС России – «182».

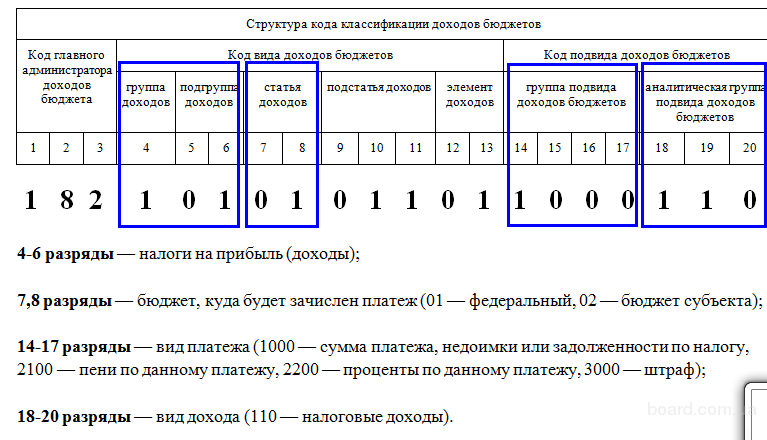

Кроме того, у КБК, предназначенных для платежей за периоды с 2017 года, изменился код группы подвида доходов (14 – 17 разряды КБК). Все это вы можете увидеть в таблицах ниже.

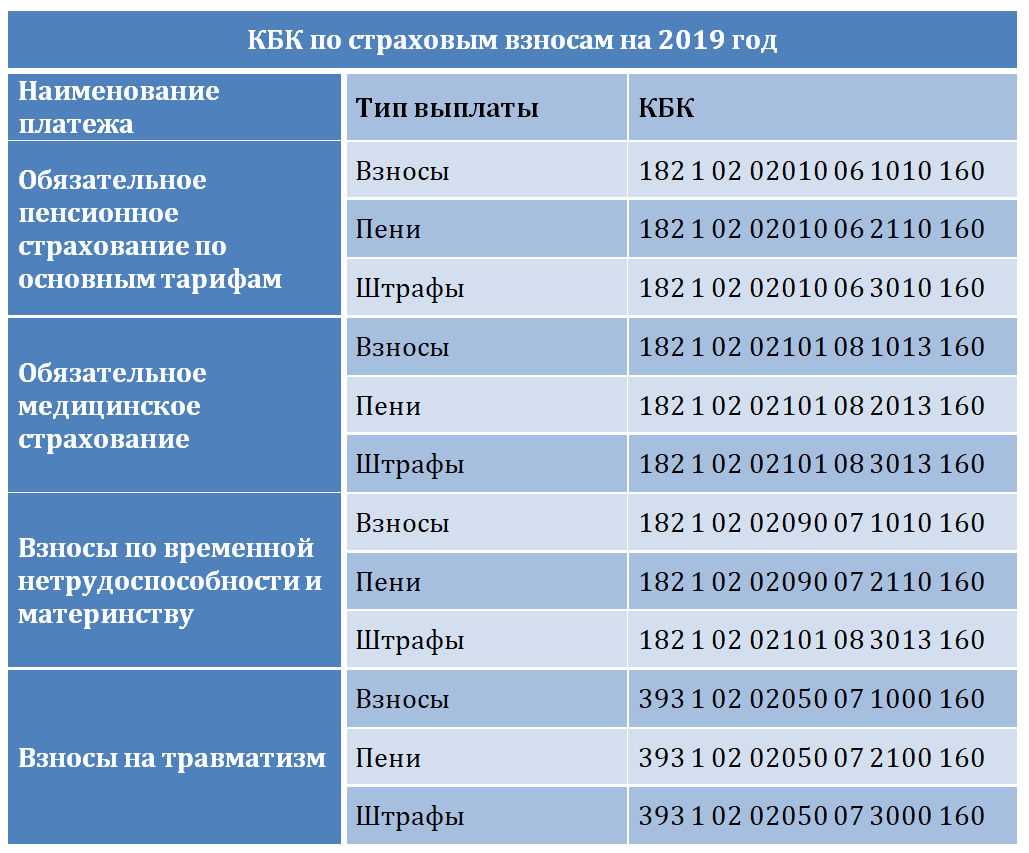

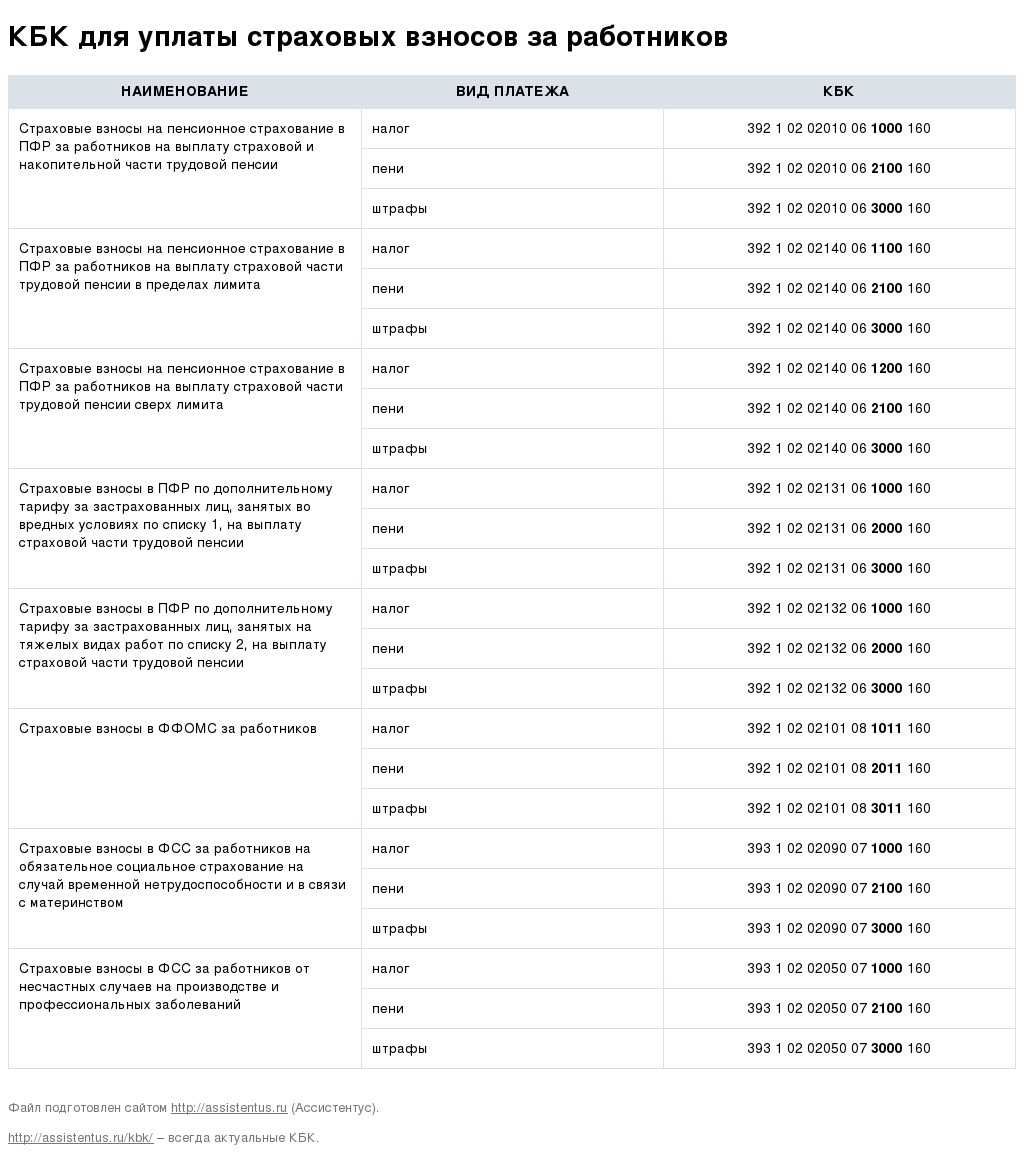

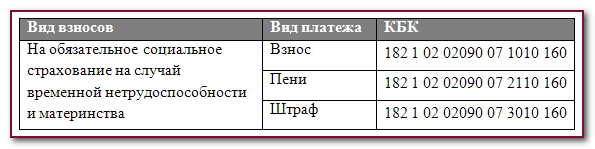

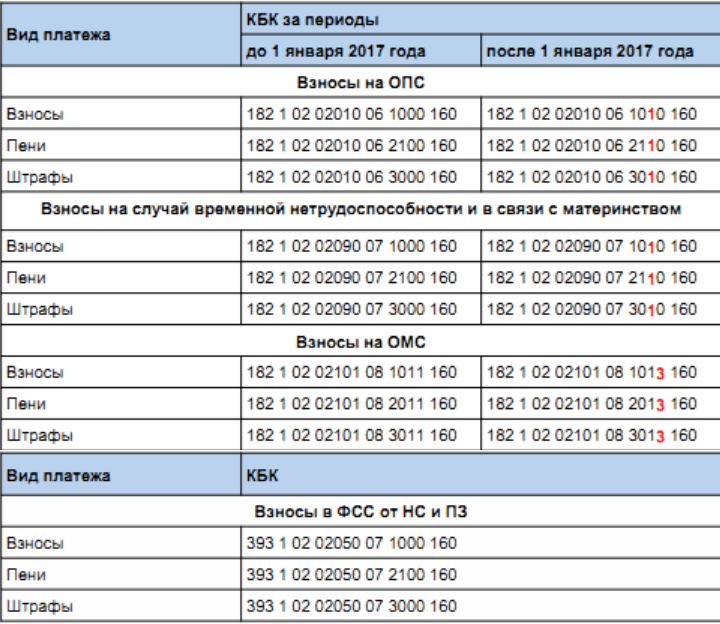

Таблица 1 – КБК для уплаты работодателями страховых взносов за работников в 2017 году

| Платеж | КБК для уплаты страховых взносов за периоды до 2017 года | КБК для уплаты страховых взносов за периоды с начала 2017 года |

| Обязательное пенсионное страхование | ||

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Обязательное медицинское страхование | ||

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

| Обязательное социальное страхование | ||

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

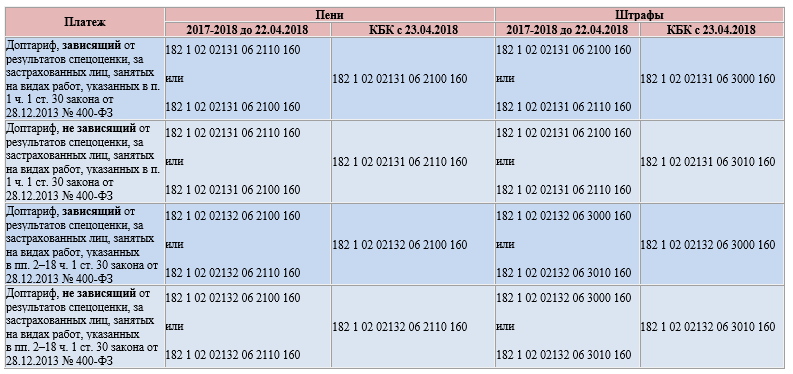

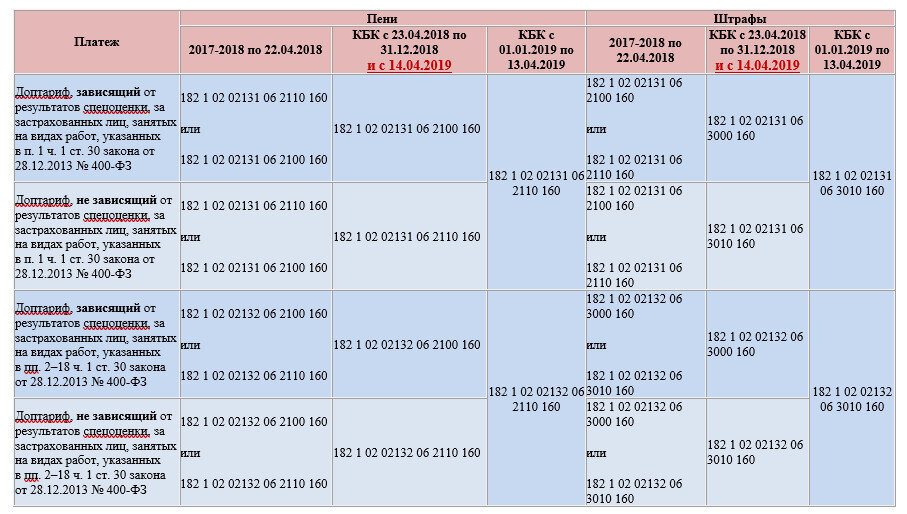

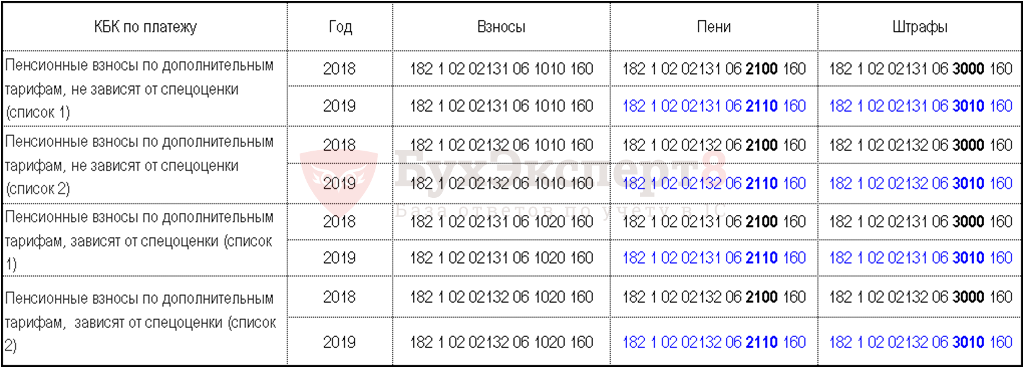

Также в Приказе № 230н Минфин России предусмотрел новые КБК для уплаты пенсионных взносов по дополнительному тарифу за работников – «вредников». Отметим, что работодатели, которые провели спецоценку условий труда, используют другие коды, нежели те, которые спецоценку не проводили.

Таблица 2 – КБК для уплаты работодателями пенсионных взносов за работников по дополнительному тарифу в 2017 году

| Платеж | Тариф не зависит от спецоценки | Тариф зависит от спецоценки |

| Взносы по дополнительному тарифу за застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Взносы по дополнительному тарифу за застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

Таблица 3 – КБК для уплаты ИП страховых взносов «за себя» в 2017 году

| Платеж | КБК для уплаты страховых взносов за периоды до 2017 года | КБК для уплаты страховых взносов за периоды с начала 2017 года |

| Обязательное пенсионное страхование | ||

| Взносы в фиксированном размере (МРОТ* х 26%) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | 182 1 02 02140 06 1200 160 | |

| Пени | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

| Обязательное медицинское страхование | ||

| Взносы в фиксированном размере (МРОТ* х 5,1%) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

<*> В целях исчисления предпринимателями фиксированных страховых взносов с 01.01.2017 г. применяется МРОТ в размере 7 500 руб.

Заметьте!

В 2017 году платежи по взносам на страхование от несчастных случаев на производстве и профзаболеваний, а также пени и штрафы по ним, как и прежде, нужно отправлять в Соцстрах. Поэтому КБК для их уплаты не изменились.

Таблица 4 – КБК для уплаты взносов «на травматизм» за работников (пеней и штрафов по ним) в 2017 году

| Платеж | КБК для уплаты страховых взносов за периоды с начала 2017 года |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК. Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере

Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

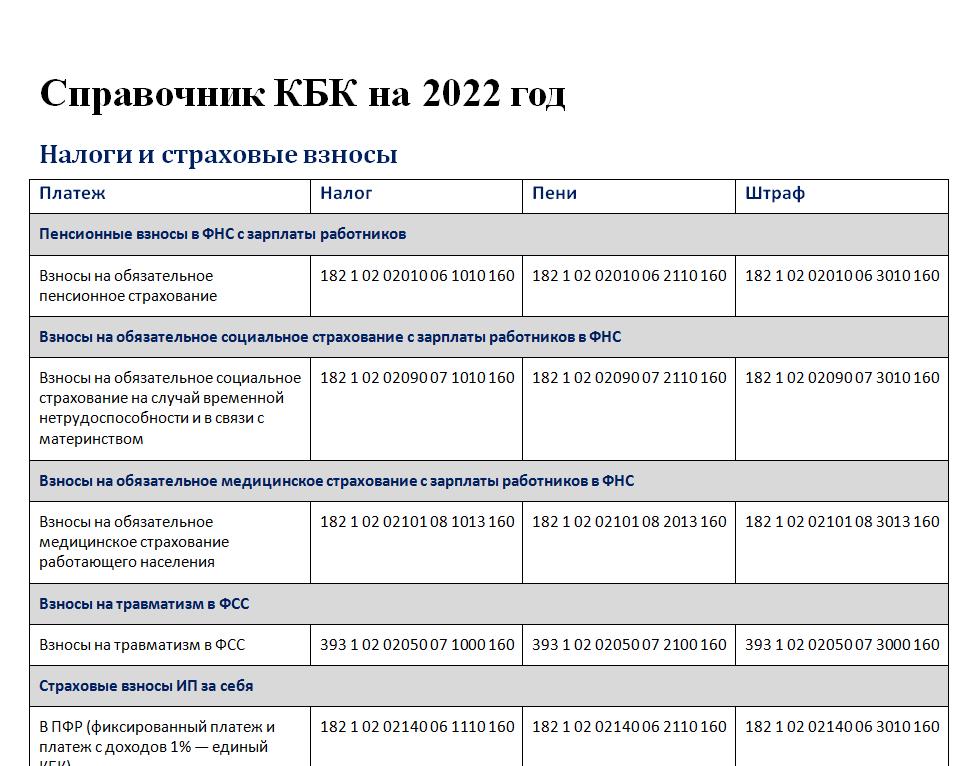

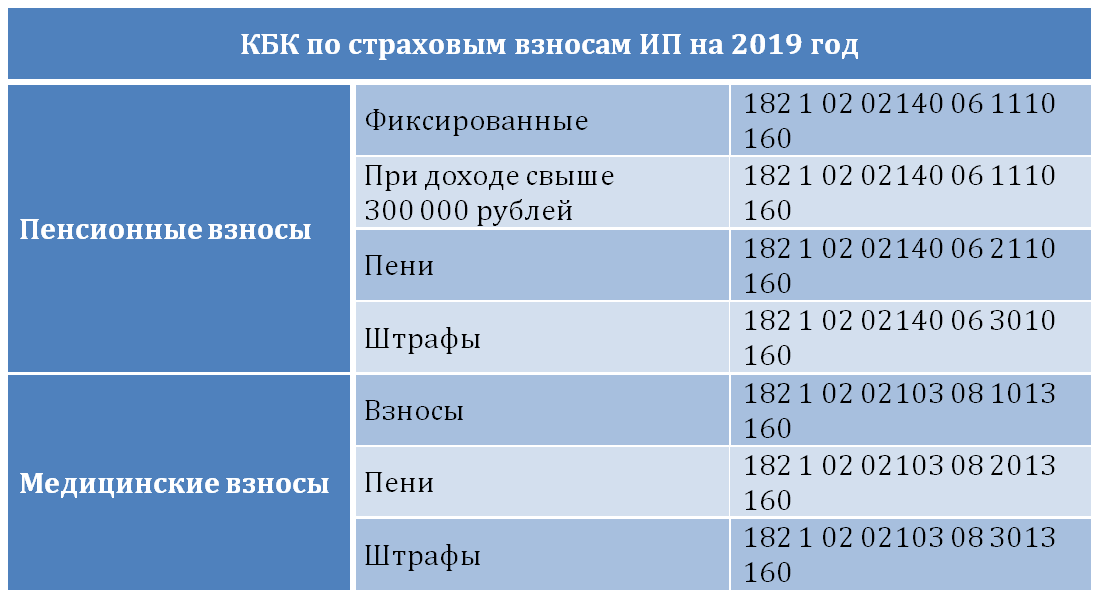

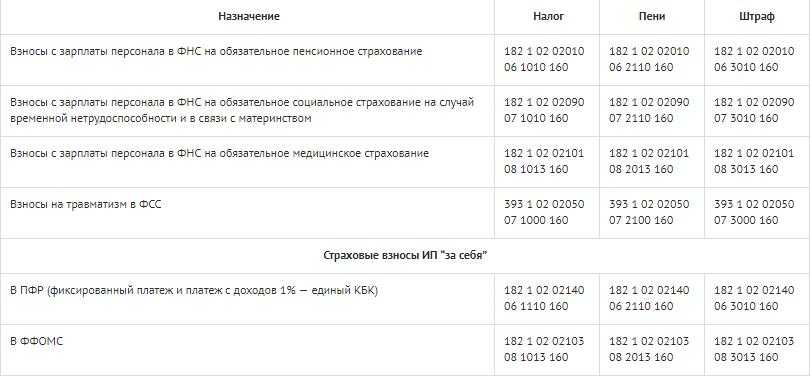

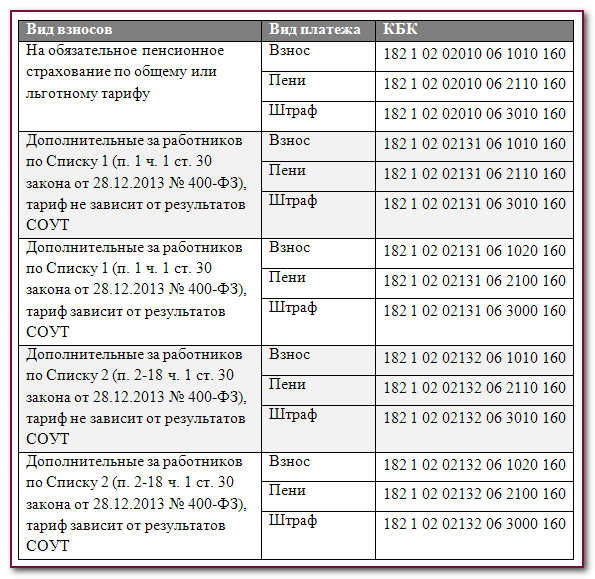

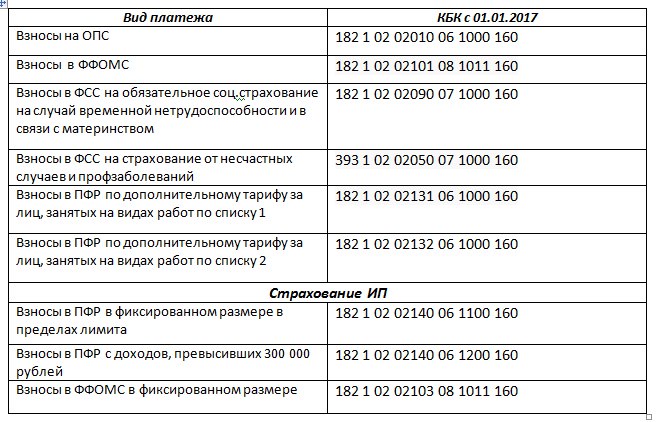

КБК на страховые взносы в 2024 году

КБК по страховым взносам, а именно ПФР, ФСС, ФОМС осуществляются еще с 01 января 2017 года. В 2024 году ничего не поменяется, они остаются такими же.

В виде таблицы представим КБК, которые используются в 2024 году по страховым взносам:

| Назначение КБК | КБК утвержден до 01.01.2017 | КБК утвержден после 01.01.2017 |

| Страховые взносы в ПФ | ||

| Взносы на выплату страховой пенсии | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Проценты | 182 1 02 02010 06 2200 160 | 182 1 02 02010 06 2210 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на выплату накопительной пенсии | 182 1 02 02024 06 1000 160 | |

| Пени | 182 1 02 02024 06 2100 160 | |

| Проценты | 182 1 02 02024 06 2200 160 | |

| Штрафы | 182 1 02 02024 06 3000 160 | |

| Страховые взносы на промышленном предприятии на выплату доплат к пенсии | 182 1 02 02120 06 1000 160 | |

| Пени | 182 1 02 02120 06 2100 160 | |

| Проценты | 182 1 02 02120 06 2200 160 | |

| Штрафы | 182 1 02 02120 06 3000 160 | |

| Страховые взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 года № 400-ФЗ, на выплату страховой пенсии ( в зависимости от условий труда список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2110 160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3010 160 |

| Страховые взносы по дополнительному тарифу за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 года № 400-ФЗ, на выплату страховой пенсии ( в зависимости от условий труда список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2110 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3010 160 |

| Страховые взносы на ОМС | ||

| Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на соцстрахование | ||

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Проценты | 182 1 02 02090 07 2200 160 | 182 1 02 02090 07 2210 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы, уплачиваемые в ФСС на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (на «травматизм») | 393 1 02 02050 07 1000 160 | |

| Пени | 393 1 02 02050 07 2100 160 | |

| Штрафы |

393 1 02 02050 07 3000 160 |

Основные изменения КБК в 2024 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

КБК по страховым взносам на 2024 год для организаций

Отличен индекс бюджетной классификации при уплате страховых налогов по дополнительным тарифам. Обычные же и пониженные тарифы приравнены к коду классификации, общему для каждой категории взносов.

Индексы бюджетной классификации по уплате страховых взиманий организациями за сотрудников по пенсионным взносам по общему и пониженному тарифу исходят из данной таблицы.Пени, штрафам по страховым взносам присвоены следующие индексы.

Индивидуальные предприниматели уплачивают за наемных сотрудников страховые взимания территориальной налоговой инспекции, фонду соцстраха по таким же цифровым кодам группирования статей бюджета, что и организации.

Частные предприниматели производят страховые отчисления за самого себя не зависимо от интенсивности ведения бизнеса, уровня получаемых доходов.