Методы получения финансовой отчетности любой компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Существует 2 основных метода получения финансовой отчетности любой российской компании:

- Просмотреть информацию можно на официальном сайте Росстата и налоговой службы в разделе «БФО».

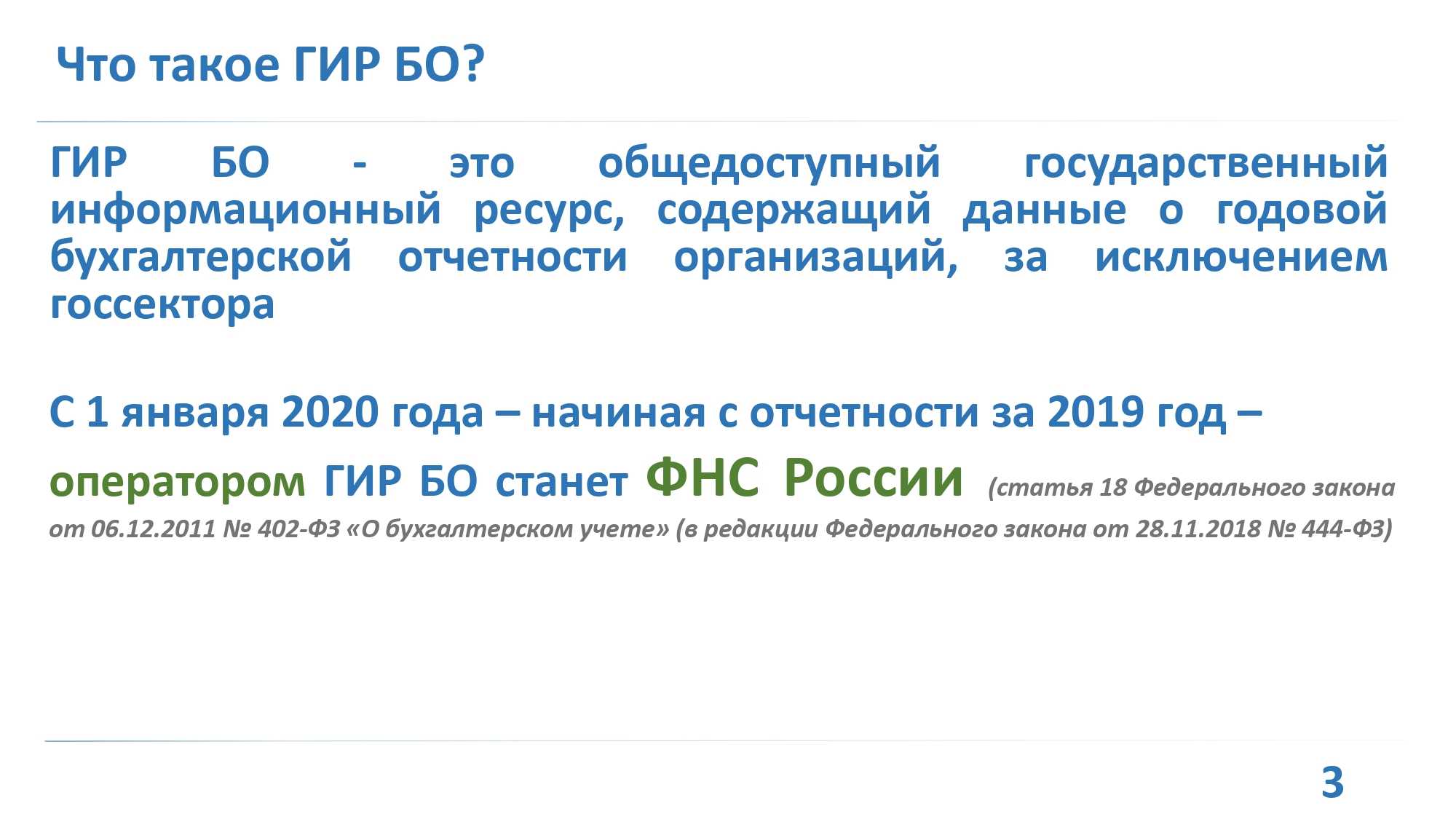

- Второй вариант существует сравнительно недавно, с 2018 года, после того, как вступил в силу ФЗ-443, который регламентирует внесение коррективов в закон «О бухгалтерском учете».

Также данные финансовой отчетности крупных компаний можно найти на официальном сайте организации. Зачастую фирмы, являющиеся акционерными обществами, заинтересованы в предоставлении информации своим акционерам, а также в привлечении инвесторов. Именно поэтому на официальном сайте фирмы они создают раздел, посвященный финансовой отчетности.

Данные о результатах деятельности компаний консолидируют и сторонние организации, предоставляющие базу своим клиентам за определенную плату. Однако к их услугам прибегать не стоит, так как вся необходимая информация находится в свободном доступе.

Росстат

Найти финансовую отчетность любой компании от ИП до крупного холдинга можно на официальном сайте Росстата. Сервис запущен в 2012 году и успешно функционирует сегодня.

Доступ на сервис не требует оплаты и заведения личного кабинета. Финансовую отчетность можно просмотреть на сайте или скачать на свое устройство.

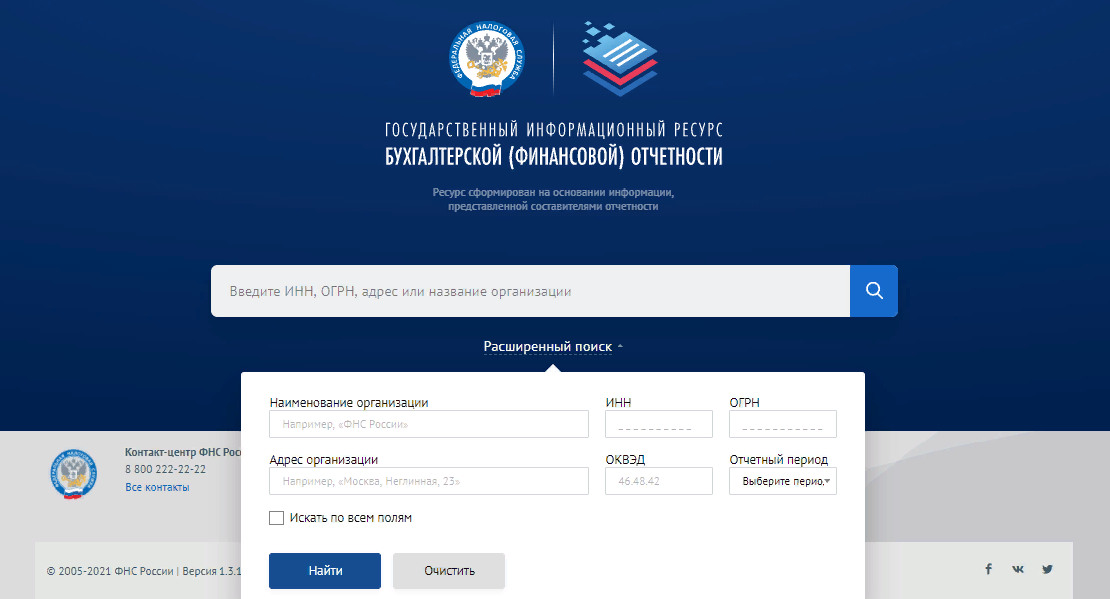

Ресурс БФО

Еще одним удобным сервисом по поиску финансовой отчетности любых российских компаний является ресурс БФО, созданный налоговой службой. Предприятия сдают финансовую отчетность на протяжении 3 месяцев после окончания календарного года.

Преимуществом данного ресурса является то, что можно быть уверенным в достоверности предоставленных сведений, так как база создана на основании официальной документации, поступившей от предприятий на проверку в налоговый орган.

Еще одним несомненным достоинством является то, что каждый отчет проанализирован, а результаты исследования представлены в наглядной форме. Финансовую отчетность организаций, размещенную на ресурсе БФО, можно скачать с подписью Федеральной налоговой службы РФ.

Отчет в статистику

Бухгалтерскую отчетность не надо сдавать в органы статистики.

По итогам 2020 года организациям и предпринимателям нужно будет отчитываться по обновленным формам статистического наблюдения (Приказ Росстата от 24.07.2020 N 411). В частности, начиная с отчетности за 2020 год поменялась форма N 1-предприятие, и Росстат скорректировал указания по ее заполнению (Приказ Росстата от 31.12.2020 N ).

До 1 апреля 2021 года все организации, которые являются малыми предприятиями, в том числе микропредприятия, обязаны сдать единовременную форму статотчетности N МП-сп (приказ Росстата от 17.08.2020 № ). Предприниматели должны предоставить форму 1-предприниматель также не позднее 31 марта 2021 года.

Отчеты в органы статистики сдают даже те фирмы и ИП, которые в 2020 году не вели деятельность. Если не сдать отчетность в статистику, может быть наложен штраф:

- на организацию — от 20 тыс. до 70 тыс. руб.,

- на должностных лиц и ИП — от 10 тыс. до 20 тыс. руб.

Пользователи бухгалтерской отчетности

Бухгалтерская отчетность предприятия не является коммерческой тайной и доступна широкому кругу лиц. Основными пользователями информации являются руководство компании, налоговые органы и инвесторы:

| Пользователи информации | Назначение финансовой отчетности для пользователя | Источники получения фин. отчетности |

| Руководство предприятия | Оценка деятельности компании, анализ уровня доходности. | Собственные источники — бухгалтерия |

| Кредитная организация | Оценка платежеспособности клиента для принятия решения о выдаче кредита | Предоставляет компания. Кроме этого, могут быть использованы открытые источники. |

| Налоговая служба | Оценка деятельности компании, законности исчисления и уплаты налогов, правомерности совершения тех или иных операций | Сдает бухгалтерия предприятия не позднее 3 месяцев с момента окончания отчетного периода |

| Инвесторы | Оценка доходности предприятия, перспективны развития компании (с целью инвестирования в нее) | Открытие источники, например, сайт компании, БВО или Росстат |

| Иные лица, заинтересованные в результатах деятельности предприятия | Для удовлетворения собственных потребностей в получении информации о деятельности компании | Открытые источники |

Также в ознакомлении с бухгалтерской отчетностью предприятия могут быть заинтересованы поставщики и клиенты компании.

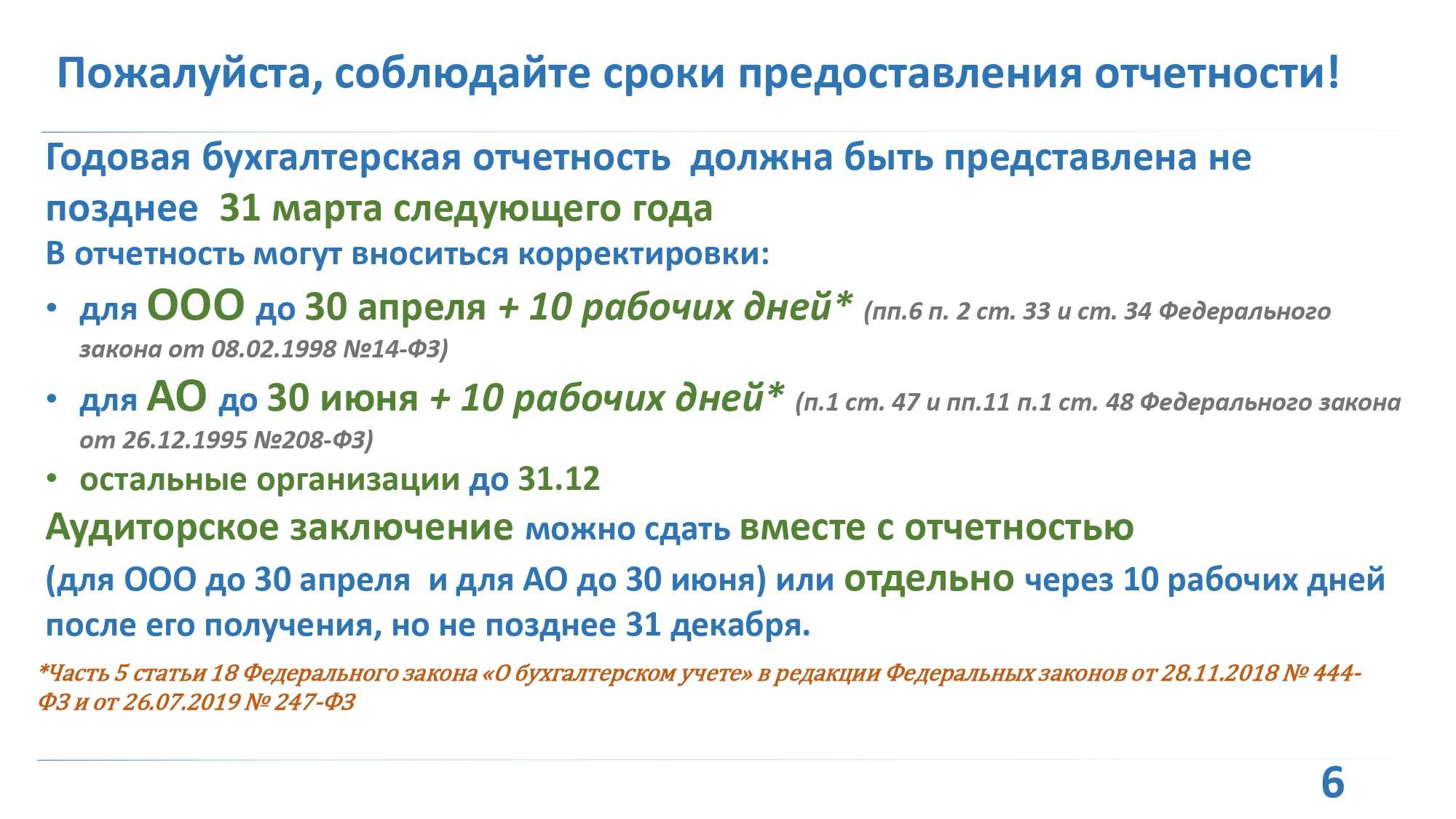

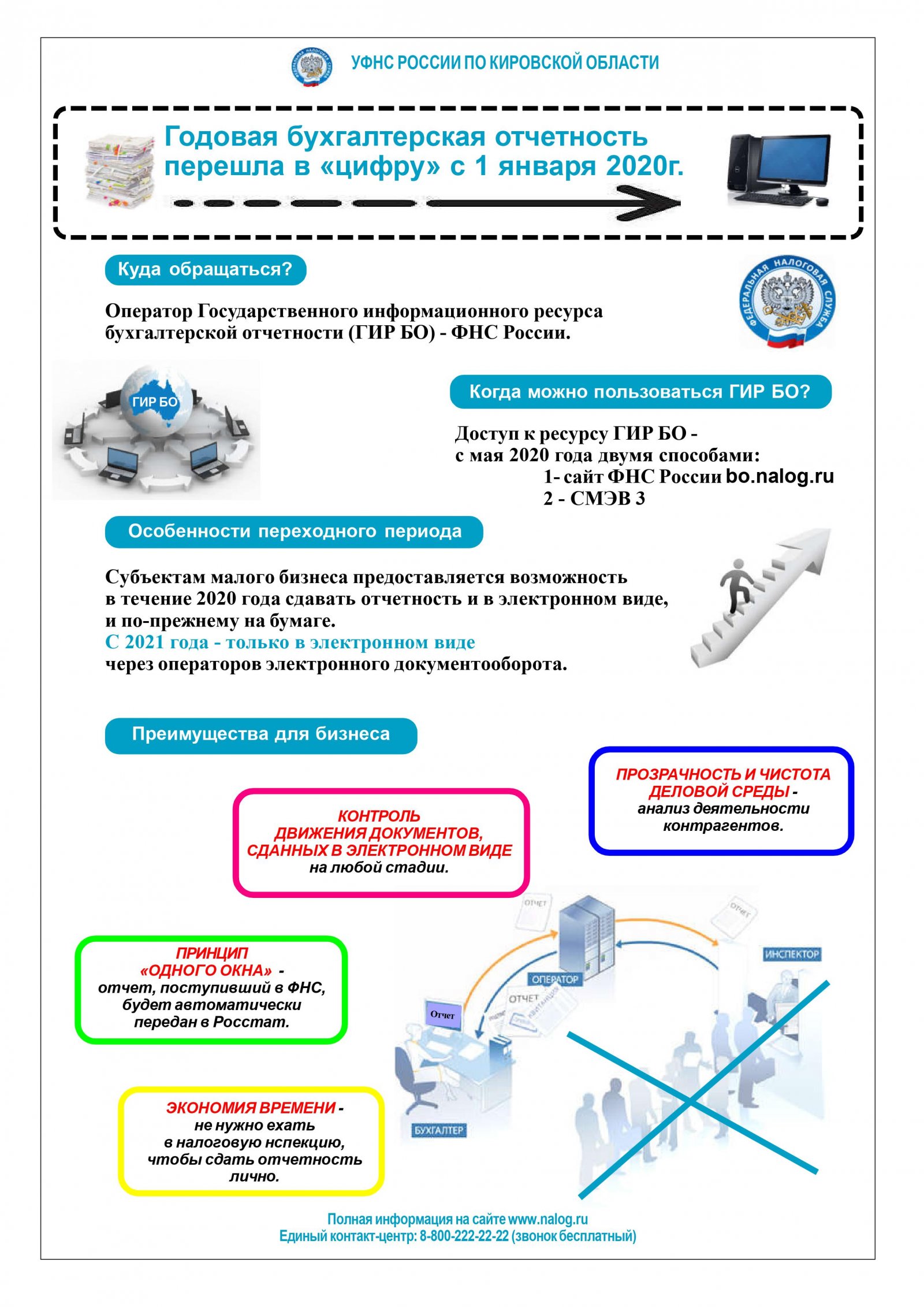

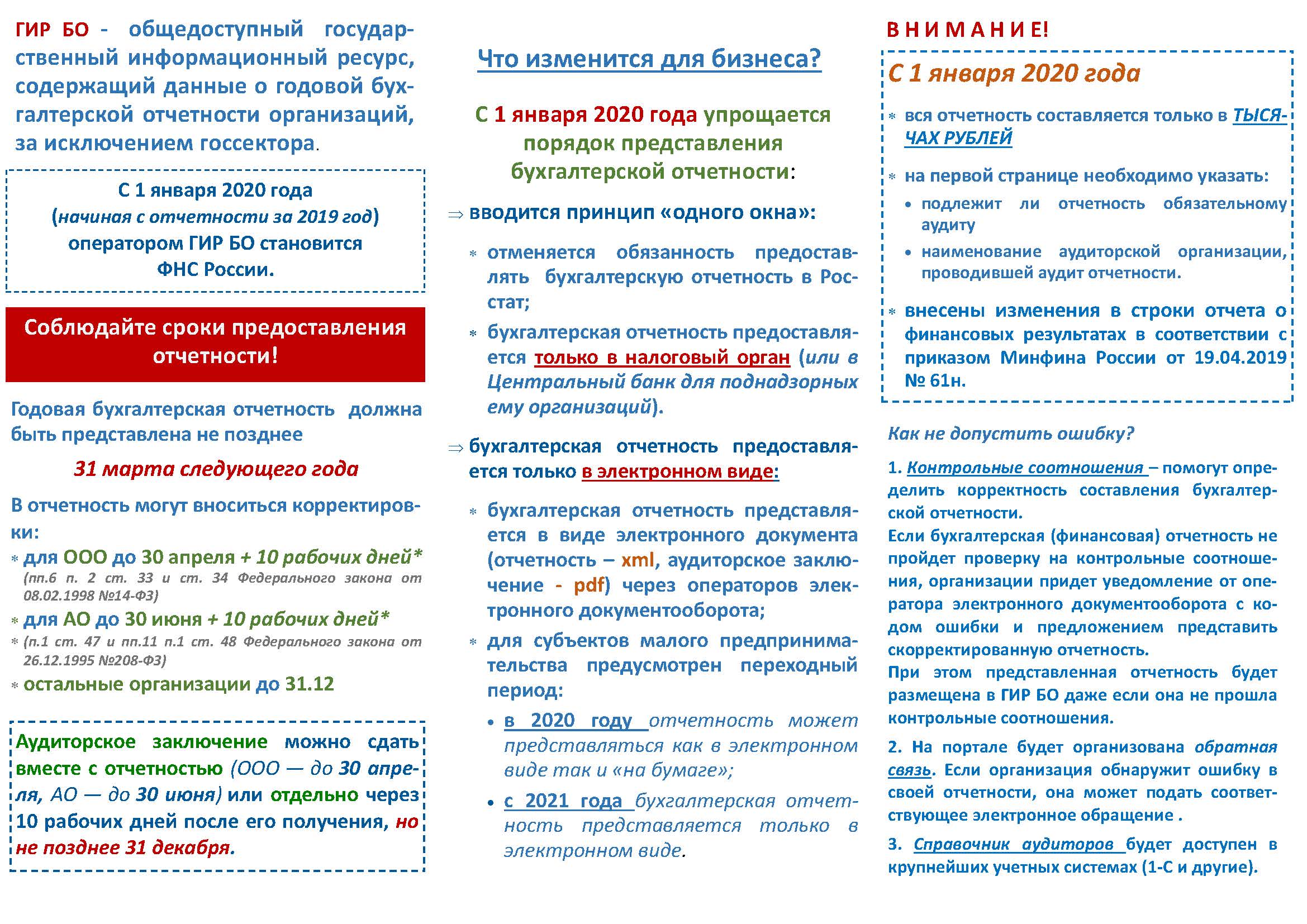

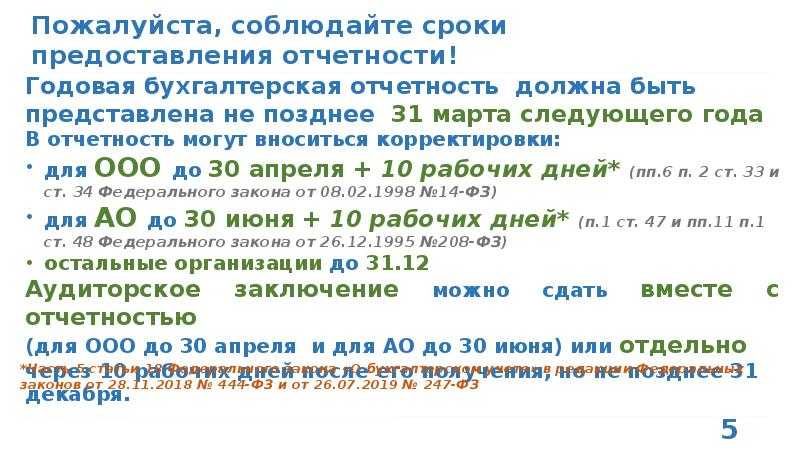

Новые правила и сроки сдачи отчетности в ГИР БО

| Тип документации | Сроки сдачи фин. отчетов |

|---|---|

| Годовая бух. отчетность | до 31 марта года, идущего за отчетным |

| Заключение аудитора | Заключение аудитора |

| Корректирующие отчеты | сдача за 10 раб. дней с даты внесения исправления или за 10 раб. дней с даты утверждения годового отчета. Для ООО — до 30 апреля, для АО — до 30 июня |

Основные принципы подачи фин. Информации

- Куда? Сдача отчетности в ГИРБО выполняется только в Налоговую службу;

- Как? Через оператора электронного документооборота;

- В каком виде? Только в электронном формате. До 2020 года представители малого бизнеса могли отчитываться на бумаге, теперь все сдают сведения только онлайн в цифровом виде.

Форматы и порядок представления утверждаются Налоговой службой, публикуются на сайте Инспекции.

Компании, бух. отчеты которых не подлежит сдаче в ГИР БО, отправляют документацию в Росстат и в ИФНС. Банки и финансовые организации должны представлять годовую бухотчетность в Банк России. Крайняя дата подачи — 31 марта. Религиозные организации начиная с 2019 года освобождены от обязанности представлять бухотчетность в налоговые органы и органы госстатистики.

Если в представленных фин. данных будет выявлена ошибка до крайне даты, юридическое лицо может представить скорректированную форму. Согласно закону № 247-ФЗ исправленную документацию необходимо отправить в течение 10 раб. дней после внесения исправления.

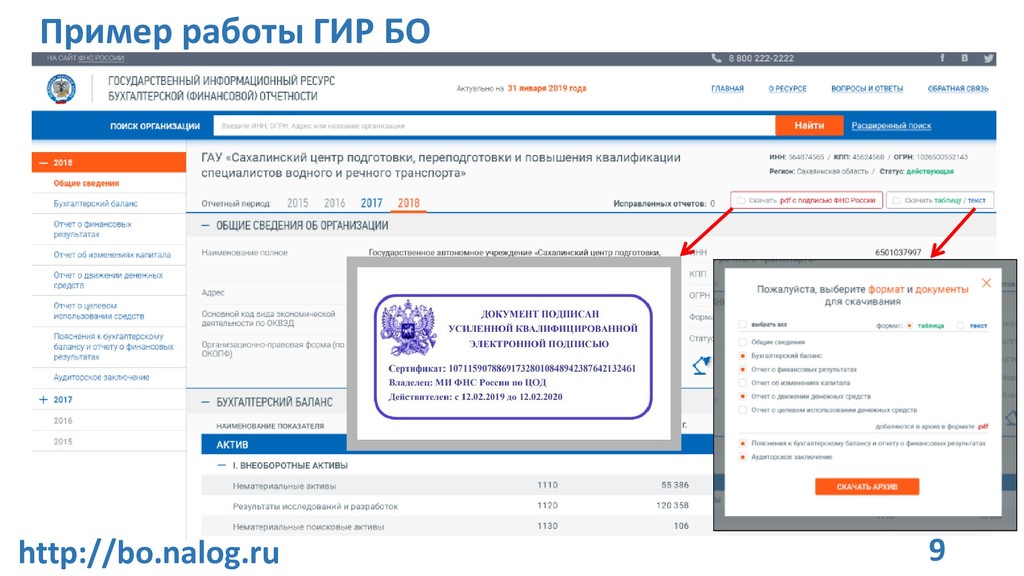

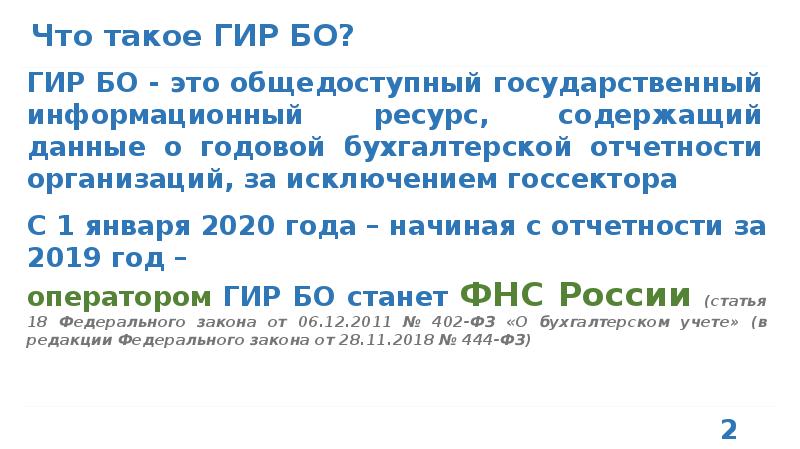

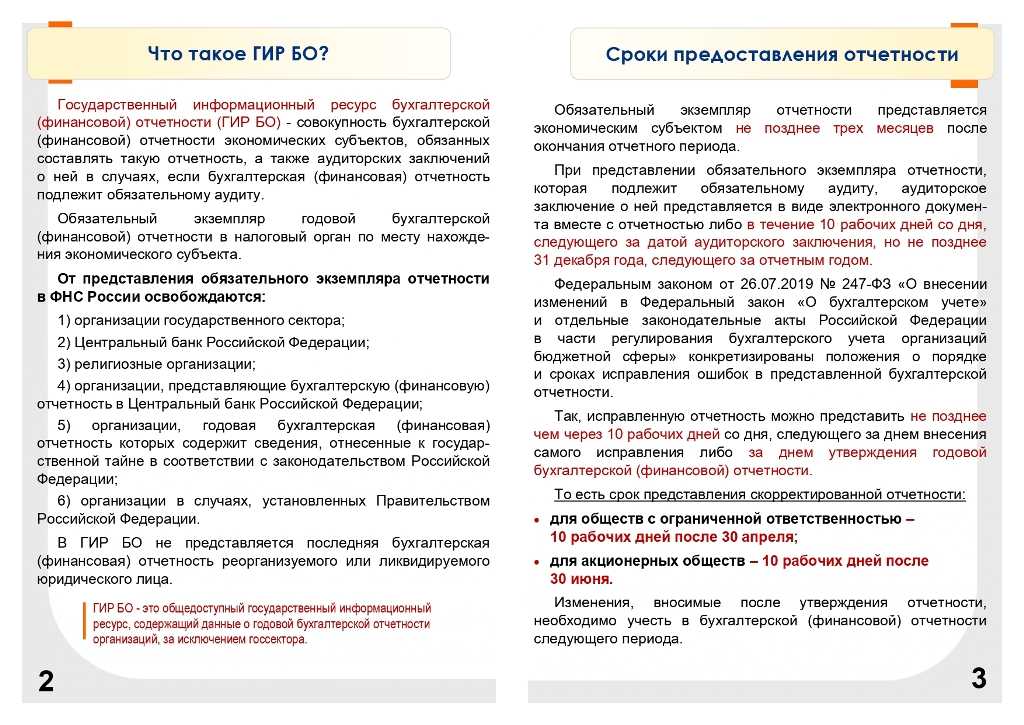

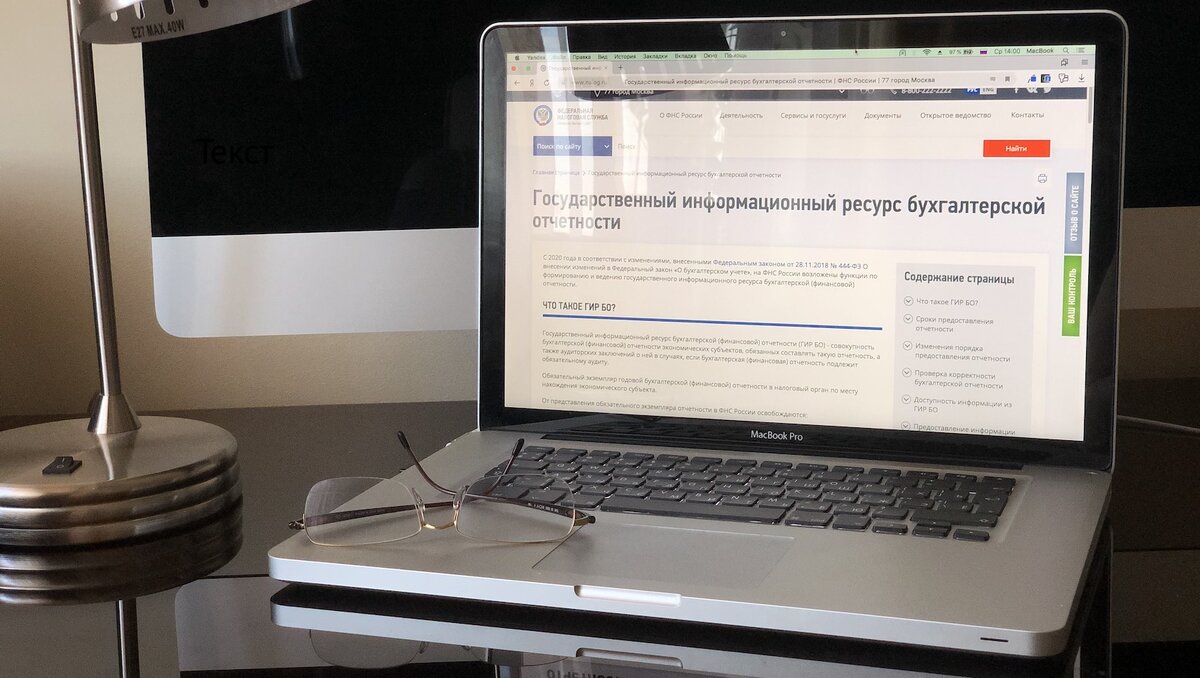

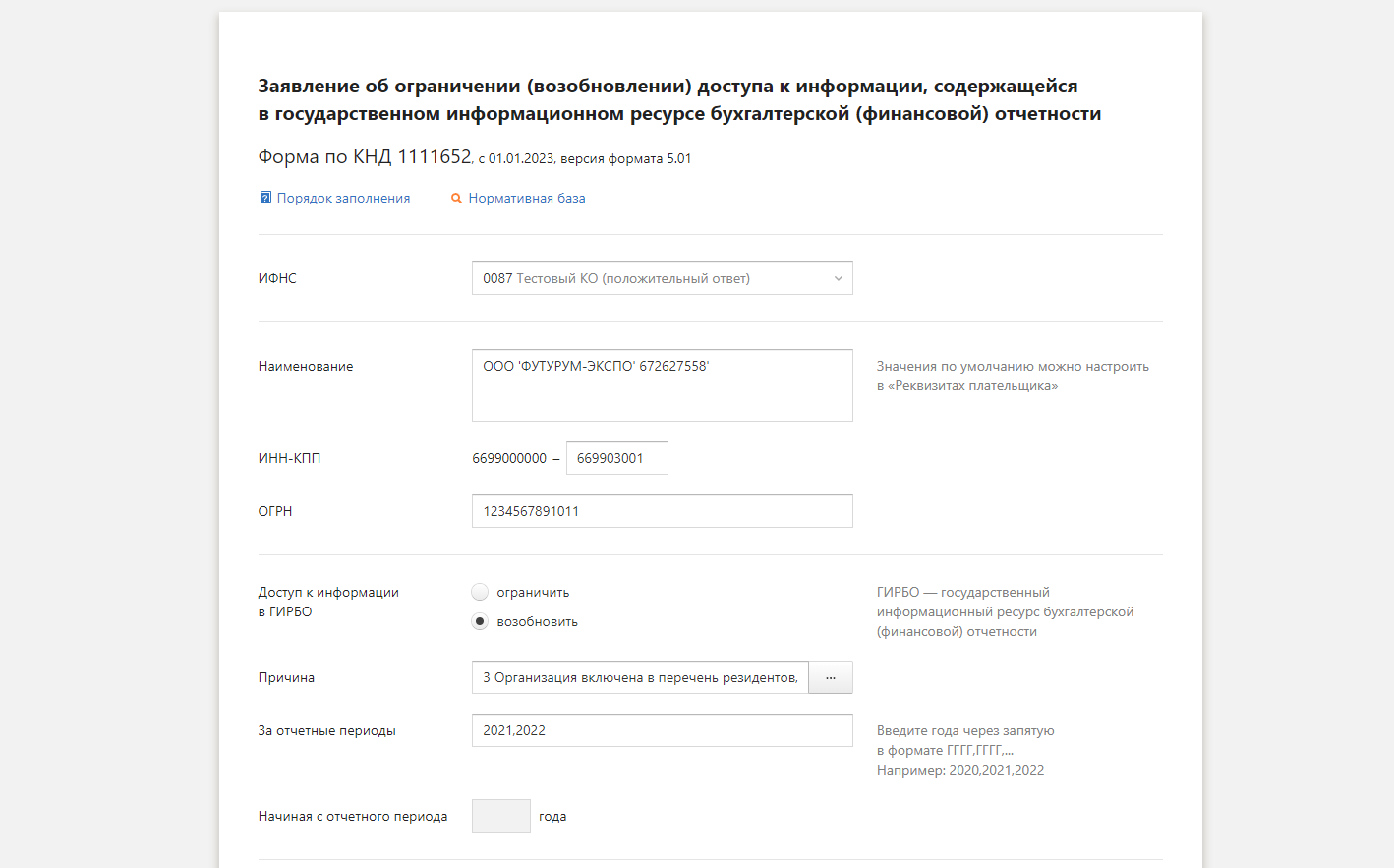

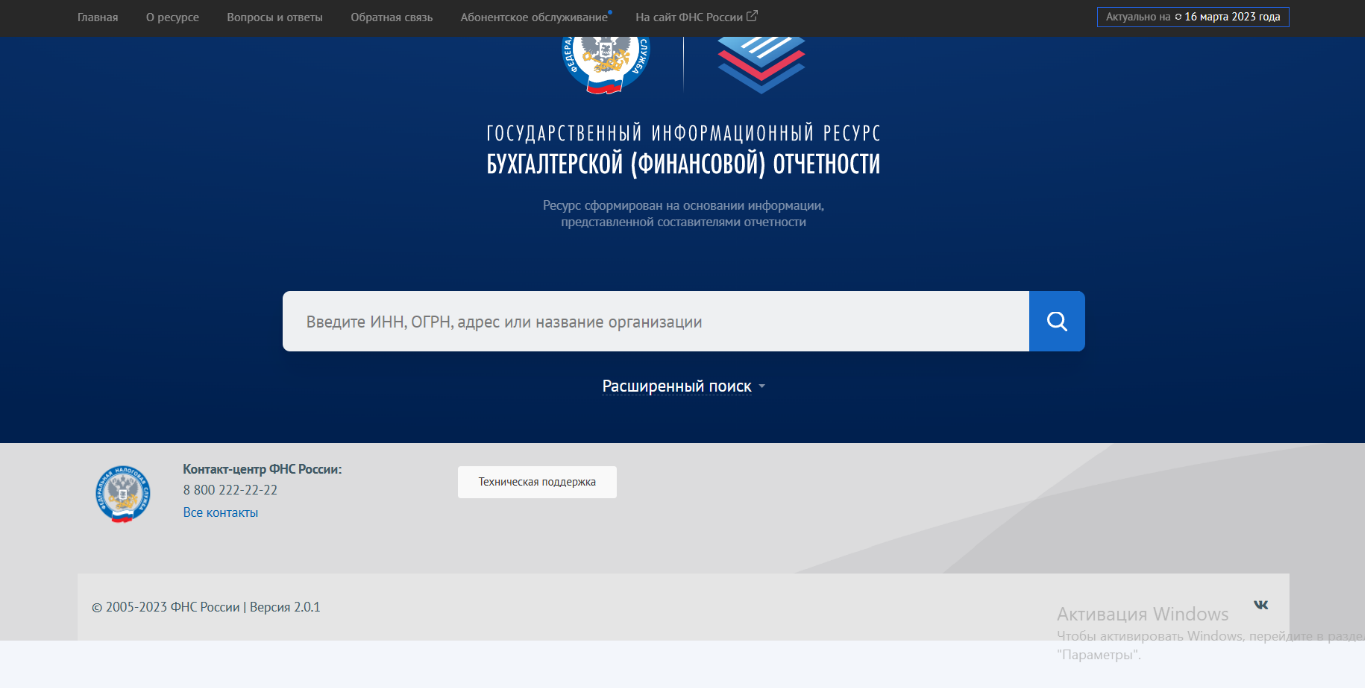

Что такое ГИР БО

ГИР БО (реестр БФО) — это государственный информационный ресурс бухгалтерской отчетности. Помимо финансовой документации, в базе сайта размещают пояснения, заключения аудиторов и иные официальные сведения. Документация хранится в формате XML, это полная и упрощенная бухотчетность, в формате PDF ― аудиторские заключения и пояснения.

В реестре БФО, расположенном по адресу bo.nalog.ru, можно бесплатно получить доступ к информации о финансовом положении организаций, заказать экземпляр с электронной подписью Инспекции или выгрузить массив данных после внесения абонентской оплаты.

Информация ГИР БО полезна для контрагентов, компаний, решивших проверить будущих партнеров и конкурентов. Более масштабные сведения сайта используют для экономического анализа рыночных показателей, отраслевых изменений и других исследований.

Сведения за 2019 и следующие годы содержится в базе налоговиков, за 2018 и ранее хранятся в Росстате.

Контрольные соотношения отчетности в ГИРБО

В ГИРБО встроена автоматизированная система проверки предоставленной отчетности через контрольные соотношения. Это стандартный метод и в новом ресурсе он тоже имеет место наряду с дополнительными критериями и способами проверок. Это позволяет ГИРБО в автоматическом режиме быстро проверить достоверность показателей в представленной отчетности. Этот метод налоговые инспекторы используют уже давно.

После процедуры проверки контрольных соотношений система выявляет наличие ошибок в бухгалтерской отчетности. Если таковые имеются, предприятию, которое направило отчет, поступит уведомление о выявленных недочетах и ошибках. Каждой ошибке присваивается уникальный код. Получив уведомление, юридическое лицо обязано в указанные сроки устранить ошибки и предоставить исправленную отчетность.

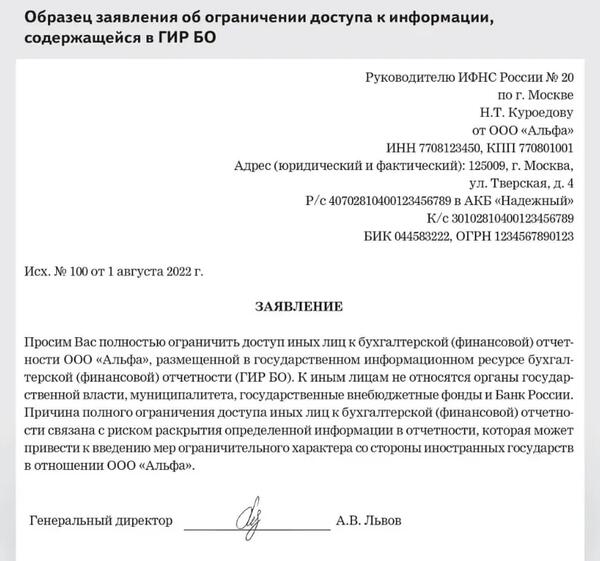

Обратите внимание! Даже если в направленной вами отчетности есть ошибки, она все равно будет размещена на ресурсе вне зависимости от результатов проверки контрольных соотношений

Кто имеет доступ к ГИР БО

С мая 2020 года любой желающий может получить официальные сведения из интернет-сервиса ГИР БО бесплатно: посмотреть дату создания компании, вид деятельности, основной код ОКВЭД, юридический адрес, размеры уставного капитала и активов, бухгалтерский баланс, отчет о финансовых результатах и другую информацию. Можно заказать экземпляр, завизированный ЭЦП ИФНС.

Для допуска к полной информационной базе и получения отчетов в том виде, в котором она поступает в Налоговую службу, в режиме реального времени необходимо внести абонентскую плату. Размер платежа — 200 000 рублей за годовой допуск за одно рабочее место. Приобрести допуск в складчину несколькими лицами не получится.

Оформить абонентское обслуживание в ГИР БО можно онлайн на официальном сайте bo.nalog.ru, лично, обратившись в отделение налоговой или через МФЦ. Подключиться могут юридическое, физическое лицо и индивидуальный предприниматель. К преимуществам абонентского обслуживания можно отнести доступ ко всем сведениям ресурса, возможность скачивания ежемесячно обновляемой бухотчетности в любом объеме.

Финансовую документацию за 2018 и более ранние годы по-прежнему предоставляет Росстат. Информацию в этом ведомстве также можно получить бесплатно.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Отчетность малого бизнеса

Субъект малого предпринимательства вправе по собственному выбору представить бухотчетность за 2019 год и аудиторское заключение о ней в налоговый орган либо в виде электронных документов, либо на бумажном носителе. В первом случае субъект малого предпринимательства руководствуется общим порядком представления документов в виде электронных документов.

Во втором случае отчетность и аудиторское заключение о ней представляются в налоговый орган субъектом малого предпринимательства лично, либо через уполномоченного представителя, либо в виде почтового отправления с описью вложения. Днем представления документов на бумажном носителе в налоговый орган считается:

· при представлении лично или через уполномоченного представителя — дата их получения, указанная должностным лицом налогового органа на копии бухотчетности и аудиторского заключения о ней;

· при отправке по почте — дата отправки почтового отправления с описью вложения.

Бухгалтерская отчетность на бумажном носителе представляется по формам, утвержденным приказом Минфина от 02.07.2010 № 66н.

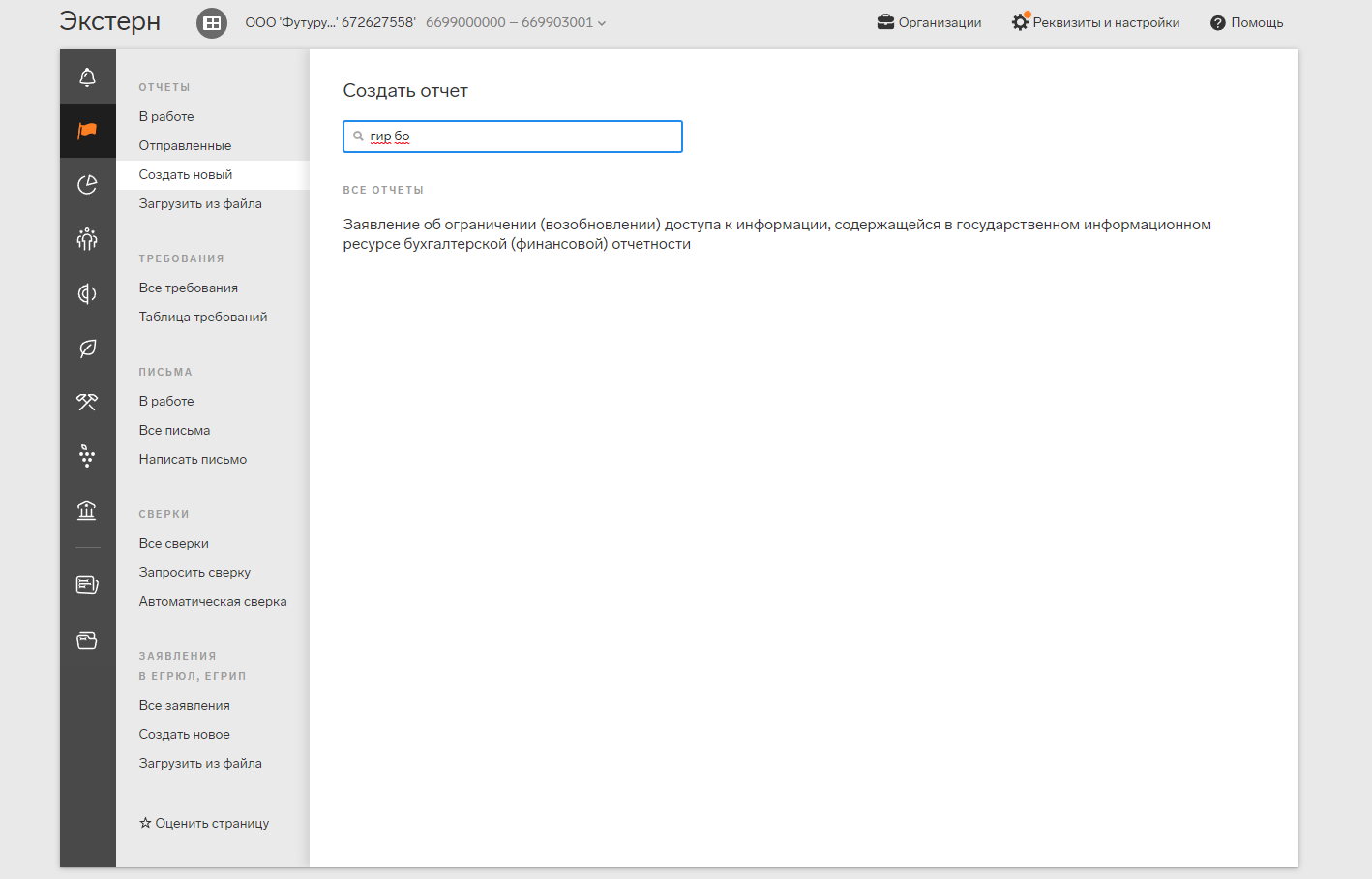

Как подтвердить прием отчетности в ГИР БО

После сдачи финотчетности через оператора ЭДО налоговая должна направить квитанцию о приеме документации и извещение о вводе данных в информационную базу.

К официальным доказательствам, подтверждающим сдачу бухотчетности в ГИР БО, можно отнести следующие электронные записи и документы:

- подтверждение даты отправки в реестре;

- квитанция, сформированная инспекцией;

- извещение о контрольном соотношении, автоматически сформированное системой;

- уведомление о представлении уточнений;

- сообщение о том, что в файле фин. документации и аудиторском заключении не содержится ошибок.

Отдельно стоит выделить уведомление об уточнении. Эта запись также является доказательством сдачи отчетов в ГИР БО. Документ содержит выявленные ошибки, компания самостоятельно решает, формировать корректировочный отчет или нет (Письмо ФНС № ВД-4-1/2844@).

Под контрольным соотношением понимается автоматическая проверка формата заполнения документации. Если фин. отчет не проходит такую проверку, через оператора ЭДО передается сообщение с указанием кода ошибки. При этом документация все равно принимается в официальный реестр БФО. Юрлицо в ответ предоставляет скорректированный документ, то есть сведения приняты, но нуждается в исправлении.

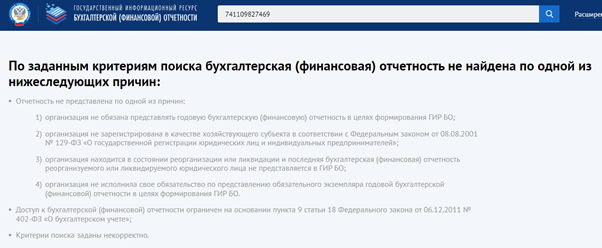

Формат получения информации и доступ

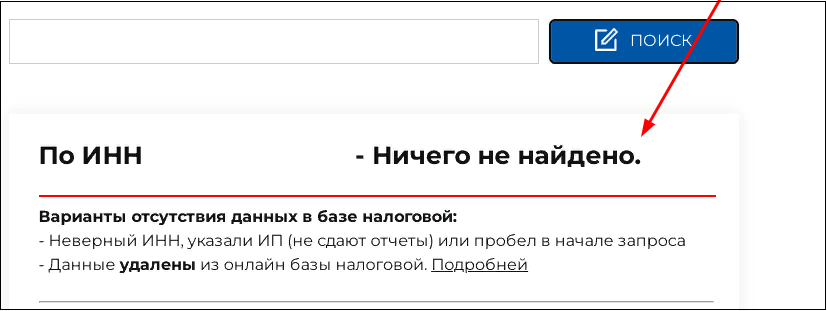

В конечном итоге заявитель получает ссылку для скачивания информации о конкретном экономическом субъекте. Если такой информации нет, заявителю направят соответствующее сообщение.

Если сделан запрос на абонентское обслуживание, ИФНС установит доступ и направит заявителю уведомление. В течение 1 месяца с даты направления уведомления нужно войти в ресурс бухотчётности. Это считается началом предоставления доступа к информации из ГИРБО.

Абонентское обслуживание длится 1 год. Обращаться к инфоресурсу ФНС в течение этого года можно неограниченное число раз. Спустя год для переподключения к ситсеме нужно направить новый запрос. А в целом получать сведения можно за 5 лет.

- с апреля 2020 года – через систему межведомственного электронного взаимодействия (возможность госорганов получить сведения);

- с мая 2020 года – с использованием специального интернет-сервиса на сайте ФНС.

Через указанный интернет-сервис заявитель может получить, например, информацию из таких документов компании – потенциального или действующего контрагента:

- бух. баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к годовому балансу и отчету о финансовых результатах;

- аудиторское заключение об отчётности (если оно обязательно).

Заявитель может:

- посмотреть эту информацию на экране своего монитора;

- скачать текстовые документы и таблицы;

- скачать документ с электронной подписью инспекции.

Уточним, что получить информацию можно как целиком (пакетом), так и по отдельным документам (файлам).

Назначение и структура финансовой отчетности

Согласно действующему российскому законодательству, совершенно все компании, осуществляющие деятельность на территории РФ, обязаны ежегодно составлять отчетность. Она необходима для определения результатов работы предприятия. С правовой точки зрения, подобная документация нужна для выявления законности проведения операций и для правильности исчисления и уплаты налогов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Финансовую отчетность сдают в территориальное подразделение ФНС не позднее, чем через 3 месяца после окончания календарного года. Ее структура четко определена действующим Налоговым законодательством РФ:

- бухгалтерский баланс;

- отчет о финансовых результатах деятельности предприятия;

- отчет об обороте финансов (о движении денежных средств);

- ответ об использовании капитала;

- пояснения к отчетной документации

- и другие приложения.

Формы документов, входящих в финансовую отчетность, регламентированы на законодательном уровне.

Размещение отчетности на информационном ресурсе

Особенности предоставления отчетности на ресурс:

- отчеты принимаются исключительно в электронном формате, делается это посредством ТКС;

- форма и порядок предоставления утверждается налоговой;

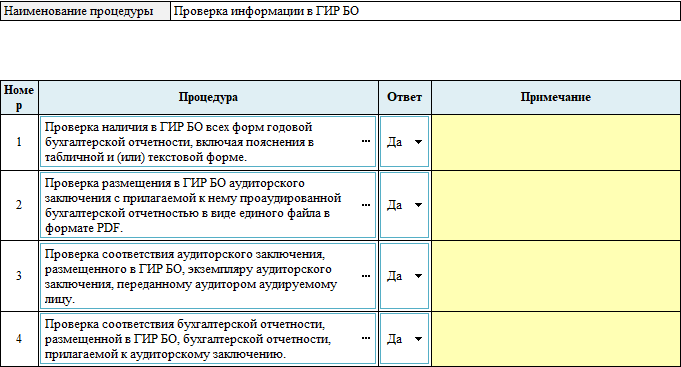

- аудиторское заключение так же направляется в ГИРБО в том случае, если юр лицо по сфере своей деятельности или по характеру сделок попадает под обязательный аудит (в электронной форме). Подается в ГИРБО вместе с остальными отчетами или в течение 10 дней с даты проведения аудита.

Важно! Отчетность в ГИРБО должна быть направлена до 31 марта за прошедший год. Годовая отчетность – не позже 15 мая

К сведению! В случае ликвидации или реорганизации последнюю отчетность направлять в ГИРБО не нужно.