Что показывает индекс доходности?

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Показатель индекс доходности показывает эффективность использования капитала в инвестиционном проекте или бизнес плане. Оценка аналогична как для индекса доходности (PI) так и для дисконтированного индекса доходности (DPI). В таблице ниже приводится оценка инвестиционного проекта в зависимости от значения показателя DPI.

| Значение показателя | Оценка инвестиционного проекта |

| DPI<1 | Инвестиционный проект исключается из дальнейшего рассмотрения |

| DPI=1 | Доходы инвестиционного проекта равны затратам, проект не приносит ни прибыли ни убытков. Необходима его модификация |

| DPI>1 | Инвестиционный проект принимается для дальнейшего инвестиционного анализа |

| DPI1>DPI2 | Уровень эффективности управления капиталом в первом проекте выше, нежели во втором. Первый проект имеет большую инвестиционную привлекательность |

Для чего нужен показатель рентабельности финансовых вложений

Теперь перейдём к самому важному – применению коэффициента ROI на практике. А заключается оно обычно в следующем:

- Мы планируем инвестировать деньги и оцениваем ситуацию. Всё просто – обычно инвестор рассматривает несколько проектов и выбирает наиболее перспективный. Выручка может быть очень большой, но при этом чистой прибыли совсем мало. Очень яркий пример – футбольные клубы. Общая прибыль может доходить до миллиарда долларов, но при этом расходов будет на 990 миллионов. Итого чистой прибыли 10 миллионов. Рентабельность инвестиций в такие предприятия может составлять гораздо меньше 1%.

Из-за непрерывного развития рекламных технологий у инвестора не всегда получается правильно оценить потенциал . Например, можно поговорить с кем-нибудь из управляющей компании и сложится впечатление, что они очень успешны и работают исключительно в плюс. А если копнуть поглубже, то окажется, что они действительно делают 1,5% дохода от капитала в месяц, но при этом их комиссия съест 80% от этого дохода. В итоге останется 0,3% от всего объёма и менее 4% рентабельности инвестиции. А в банке на депозите моно получить все 5%, да при этом иметь страховое покрытие. В случае с ДУ никто, разумеется, страховку не даст.

Вообще средние показатели рентабельности по направлениям можно рассмотреть так:

- Сдача жилой недвижимости в аренду даёт от 5% до 8% первоначального вложения.

- Банковские депозиты в рублях показывают рентабельность инвестиции на уровне 4-6%, в валюте от 0% до 1-2%.

- Вложения в акции голубых фишек актуально смотреть на периоде в несколько лет. Примерный показатель 10-12% с учётом дивидендов . При высоких навыках инвестора может доходить и до сотен процентов, но это уже подразумевает значительные риски.

- Вложения в криптовалюту может обернуться как полной потерей капитала, так и показателем рентабельности инвестиций в сотни и тысячи процентов. Биткоин , взятый по 1000 $ и проданный по 20 000 $ показал 2000 % рентабельность.

- Различный мелкий и средний бизнес обычно находится в рамках 15-25%.

Конечно, все эти значения очень условны, но в указанные диапазоны попадает большинство инвестиций в этих сферах. Некоторые хорошо разбираются в вопросе и могут оптимизировать всё, другие же действуют шаблонно и готовы на меньшую рентабельность инвестиций при минимальном участии в процессе.

Расчет относительных показателей эффективности

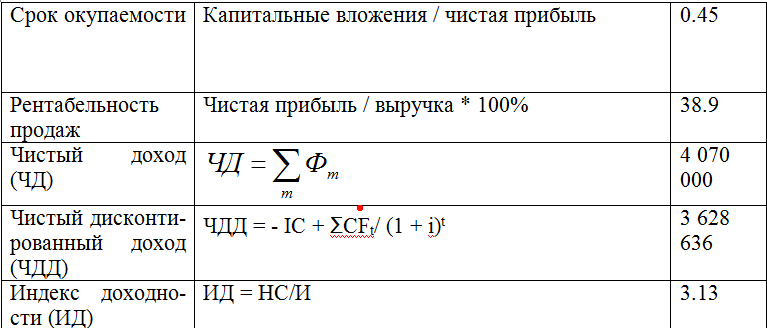

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта. Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:. Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

MIRR = 24,25%

Как видим, MIRR < IRR. Достоинством этого показателя является то, что в случае знакопеременных притоков, он дает объективную оценку инвестиционного проекта, что не может дать показатель IRR.

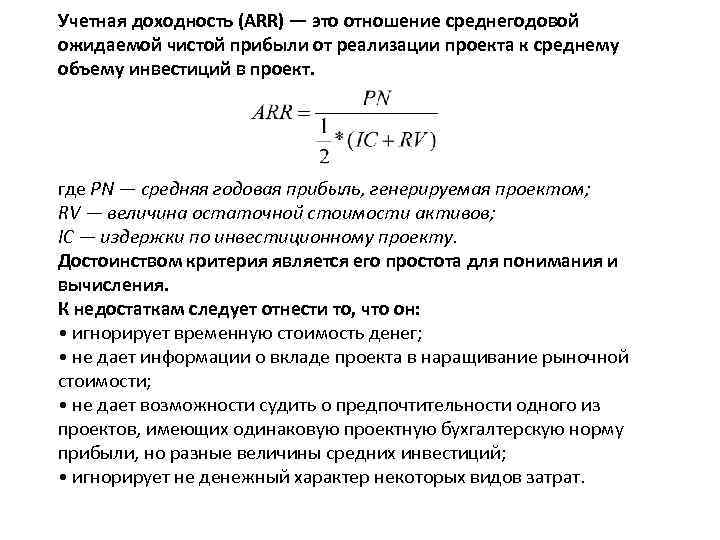

Формула расчета коэффициента эффективности инвестиций выглядит в этом случае так:

CFcr – среднегодовая доходность инвестиций.

Если коэффициент рассчитывается за весь жизненный цикл, то формула приобретает вид:

If — ликвидационная стоимость инвестиционного проекта.

Для нашего примера расчет выглядит так:

ARR = 228/ 6/ 85 = 0,447 или в процентном выражении 44,7%.

Возможные отклонения от расчета данного показателя по сроку окупаемости связано с методикой определения среднегодового дохода от инвестиций.

В завершение надо отметить, что расчет всех приведенных показателей легко осуществить на компьютере по стандартным программам Excel.

Сложности оценки индекса доходности на практике

Основная сложность расчета индекса доходности или дисконтированного индекса доходности заключается в оценке размера будущих денежных поступлений и нормы дисконта (ставки дисконтирования).

На устойчивость будущих денежных потоков оказывают влияние множество макро-, микроэкономических факторов: сезонность спроса и предложения, процентные ставки ЦБ РФ, стоимость сырья и материалов, объем продаж и т.д. В настоящее время на размер будущих денежных потоков ключевое значение оказывает уровень продаж, на который влияет маркетинговая стратегия фирмы.

Существует множество различных подходов оценки ставки дисконтирования. Сама по себе ставка дисконтирования отражает временную стоимость денег и позволяет привести будущие денежные платежи к настоящему времени. Так если проект финансируется только на основе собственных средств, то за ставку дисконтирования принимают доходности по альтернативным инвестициям, которая может быть рассчитана как доходность по банковскому вкладу, доходность ценных бумаг (CAPM), доходность от вложения в недвижимость и т.д. При финансировании проекта за счет собственных и заемных средств используют метод WACC. Более подробно методы оценки ставки дисконтирования рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета».

Логика относительной эффективности

Для развития определенного бизнес-проекта требуются инвестиции. Но реализация проекта должна обеспечить инвесторам определенный доход. Соответственно, возникает необходимость определения доходности того или иного проекта.

Метод определения уровня доходности основан на нескольких показателях, которые можно разделить по статистическим и динамичным критериям.

Динамичные показатели учитывают временную стоимость денежных средств. Кроме данных критериев показатели доходности проекта разделяются также с точки зрения абсолютной и сравнительной эффективности.

Основная цель индекса доходности — сравнение конкретных бизнес-проектов. Инвестор может сравнить несколько проектов и выбрать тот, который даст возможность получить больше денежных средств.

Если данный показатель выше 1, то в проект можно смело инвестировать, так как он свидетельствует о окупаемость бизнеса.

Не стоит думать об инвестировании денежных средств в те проекты, индекс доходности которых имеет отрицательное значение.

Из вышеуказанного можно сделать вывод о том, что индекс доходности – показатель, который дает возможность определить окупаемость конкретного бизнес проекта. Данный показатель дает возможность инвесторам сделать правильный выбор.

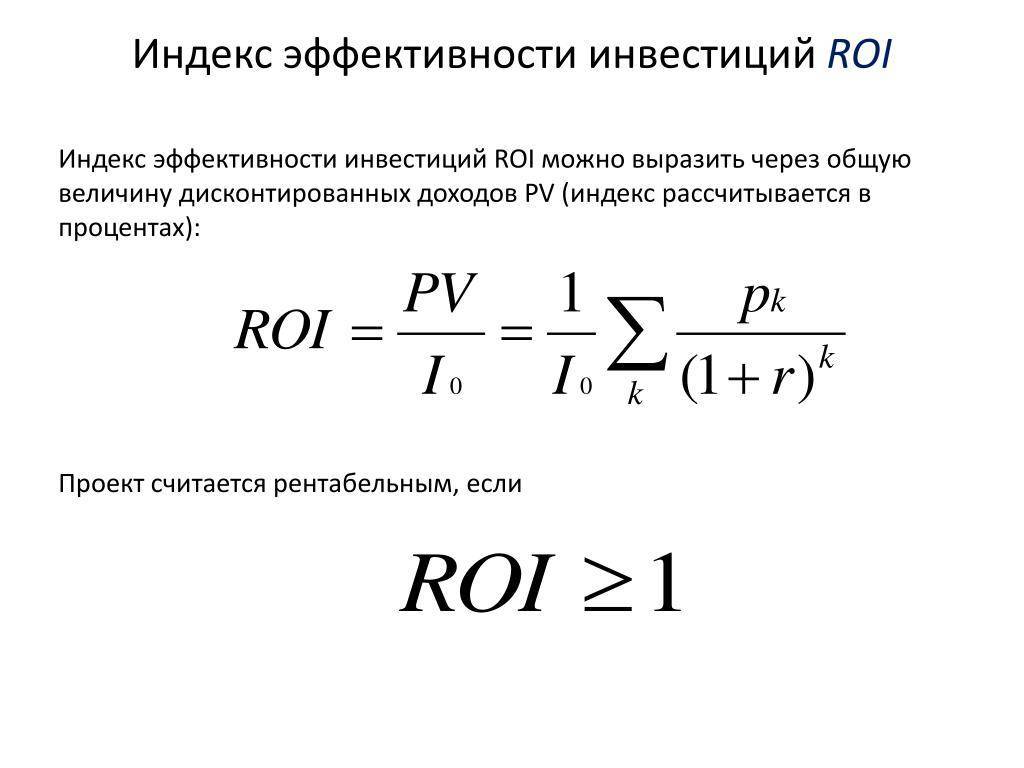

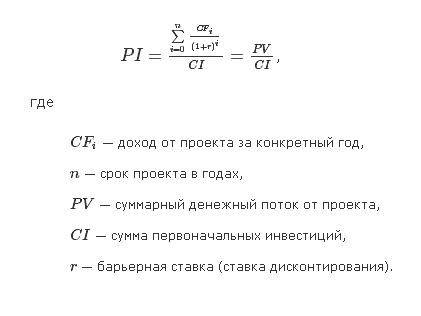

Индекс доходности инвестиций

Индекс доходности инвестиций, также как и , дает инвестору наглядное представление о целесообразности вложений при выборе проектов. Этот показатель показывает уровень отдачи на вложенный рубль инвестиций. Он определяется как отношение суммы дисконтированных доходов к первоначальным инвестициям в проект, т.е.:

- CFt – денежный поток от инвестиций в t-м году;

- Io – начальные инвестиции в проект;

- n – период жизни инвестиционного проекта;

- r – процент дисконта.

Если сумма доходов меньше размера инвестиций, то проект не окупает себя и не может рассматриваться к применению. Если PI>1 проект может быть принят.

Более точным показателем является индекс доходности дисконтированных инвестиций (DPI), который определяется как:

где:

It – размер инвестиций в t-ом году.

Данный показатель рассчитывается главным образом при разнесенных по времени инвестициях в один и тот же инвестиционный проект.

Например:

Срок жизни проекта 5 лет.

- Инвестиции в размере 12 млн. рублей вносятся: в 1 год жизни проекта 7млн. рублей, 2-й год 3млн. рублей и в 3-й год 2 млн. рублей.

- Доходы по годам составят: 1год – 2млн.руб.; 2 год – 3 млн. руб.; 3 год -2 млн. руб.; 4 год – 3 млн руб.; 5 год – 1 млн. руб.

- Норма дисконта 12%.

Тогда:

Дисконтированный индекс доходности инвестиционного проекта DPI >1, поэтому проект может быть принят к исполнению. Если бы расчет проводился при инвестиционных вложениях произведенных единовременно в начале проекта, то:

Сравнивая этот показатель с доходностью капитала инвестируемого объекта можно оценивать его целесообразность.

Расчет показателя осуществляется путем последовательных итераций до момента, когда чистая приведенная стоимость NPV меняет знак «минус» на знак «плюс». Для этого расчета используются таблицы дисконтируемых множителей, с помощью которых находят ту норму доходности, при которой NPV=0.

Более наглядным расчет выглядит в графическом изображении:

На графике представлены изменения NPV двух инвестиционных проектов: А и Б. Их NPV отражаются по оси ординат, а норма доходности отражается % по оси абсцисс. Пересечение NPV проектов с осью абсцисс дает показания их внутренней нормы доходности: для проекта А она равна 14,7%, а для проекта Б 11,8%. При доходности капитала инвестируемого объекта в 12% проект Б не может быть принят к исполнению, да и проект А не обладает необходимым запасом устойчивости по показателю доходности. Также следует оценивать проекты при кредитной ставке привлекаемых ресурсов в 11% годовых.

Сразу надо отметить, что если денежные потоки на протяжении исследуемого периода времени меняют знак с плюса на минус или наоборот, то расчет IRR становится невозможным, а если его рассчитывают, то он не отражает реальной нормы доходности проекта.

Для нашего вышеприведенного примера, когда PI показывает негативные результаты, рассчитаем IRR с применением таблиц дисконтируемых множителей. Выберем норму доходности близкую к расчетной r=11% и r=12%.

|

При r=12% NPV практически равно 0, то есть внутренняя норма доходности равна ~12% и все проекты с доходностью менее этой величины не могут приниматься в работу. В нашем случае норма дисконта равна внутренней норме доходности, но проект с единовременными вложениями в 12 млн. рублей отклоняется, поскольку PI= 0,95.

Все эти показатели при расчете целесообразности инвестирования одного проекта не противоречат друг другу. Так в нашем примере:

PI <1;

IRR ≤ r.

Поэтому инвестиционный проект не представляет интереса для инвестора.

Обычно инвесторы принимают к рассмотрению проекты, превосходящие внутреннюю норму доходности на 7-8% больше чем норма дисконта, которую принимают равной доходности капитала инвестируемого объекта или кредитной ставки на банковские ресурсы.

Читайте так же про критерии оценки инвестиционного проекта.

Достоинства и проблемы показателя доходности

Индекс доходности даёт вкладчику большое количество преимуществ. Можно сравнивать несколько инвестпроектов различных по объёму вложений. Показатель позволяет также применять ставку дисконтирования к инвестидеям, когда трудно прогнозировать и формализовать часть данных. Формулы для обработки довольно просты и не требуют установки дополнительного программного обеспечения. Достаточно внести все исходные в таблицу Excel.

Наряду с этим, индекс имеет некоторые недостатки, которые проявляются во время его использования:

Стабильность финансовых поступлений обусловлена несколькими внешними факторами. Среди них ведущую роль играют ключевая ставка Центробанка, затраты на приобретение материалов и сырья, а также объёмы реализации готовой продукции. Немаловажную роль играет также действующая финансовая политика компании, и какая экономическая обстановка на тот или иной момент наблюдается в государстве. Все эти факторы оказывают непосредственное влияние на ставку дисконта, следовательно, доходность.

Спрогнозировать их бывает не всегда легко. Чем больше предполагаемый срок жизни проекта, тем выше неопределённость при расчётах. В качестве примера можно привести наложение санкций на некоторые российские предприятия, что негативно отразилось на их экономическом состоянии.

(пока оценок нет)

Загрузка…

Внутренняя норма доходности – IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP)

Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

DPP = min n, при котором

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

Простейшие расчеты показывают, что такой прием в условиях низкой ставки дисконтирования, характерной для стабильной западной экономики, улучшает результат на неощутимую величину, по для значительно большей ставки дисконтирования, характерной для российской экономики, это дает значительное изменение расчетной величины срока окупаемости. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

а) проект принимается, если окупаемость имеет место;

б) проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

В общем случае определение периода окупаемости носит вспомогательный характер относительно чистой текущей стоимости проекта или внутренней нормы рентабельности. Кроме того, недостаток такого показателя, как срок окупаемости, заключается в том, что он не учитывает последующие притоки денежных средств, а потому может служить неверным критерием привлекательности проекта.

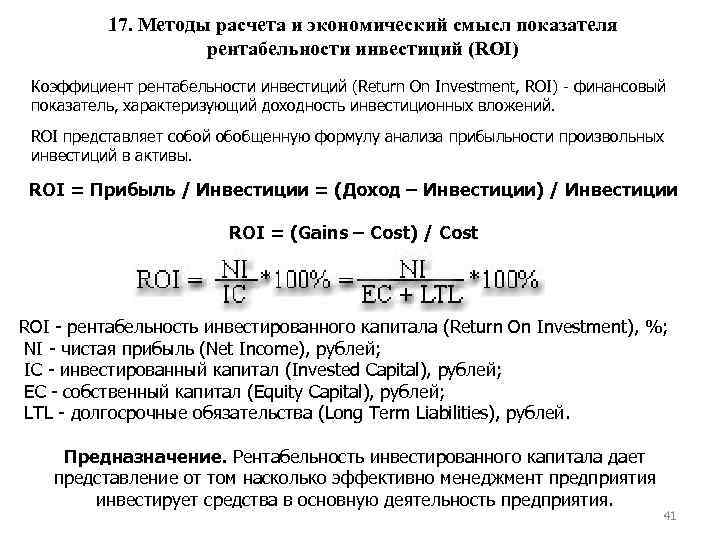

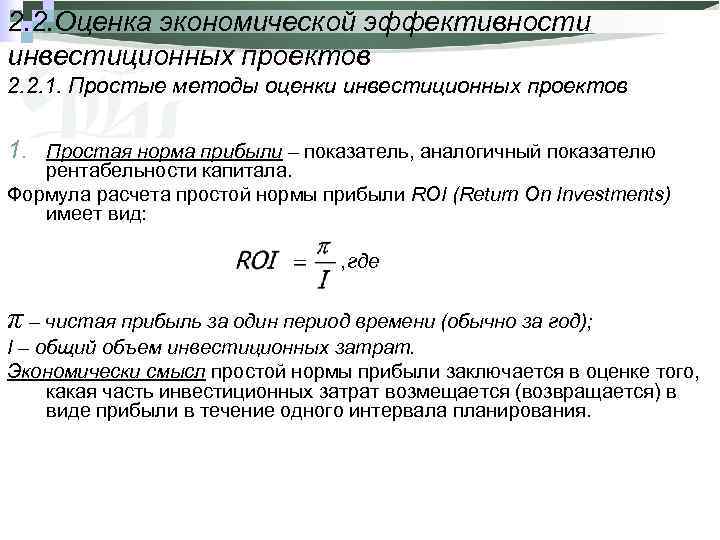

Оптимальные показатели рентабельности инвестиций

Помимо расчетных значений в финансовой практике существуют нормативные показатели, которые являются основой вычислений. Используя ее, можно сделать выводы по полученным результатам анализа. Следовательно, с помощью регламентированных параметров можно проверить соответствуют полученные индексы и коэффициенты рентабельности инвестиций предписанным нормам.

Чтобы наглядно освоить полученную информацию можно воспользоваться простым примером. Для этого предлагается ознакомиться с основными нормативными показаниями прибыльности капиталовложений, используя данные различных отраслей:

- строительная сфера – более 0,22;

- торговля и коммерческая деятельность – 0,25;

- сельскохозяйственная область – более 0,12;

- промышленное производство и иностранные инвестиции – не менее 0,16.

Оптимальные значения для статистических методов, которым свойственно использование данных бухгалтерского баланса, без учета дисконтирования и временных параметров денежных вливаний будут выглядеть следующим образом:

- торговые предприятия – не более 0,07;

- промышленные предприятия – не более 0,16.

Если при расчете коэффициента эффективности его результат составил менее 0 вне зависимости от отрасли инвестирования, тогда такой показатель будет носить неудовлетворительный характер. Также часто случаются моменты, когда значения не дотягиваются до нормативов. В этом случае рекомендуется увеличить рентабельность продаж или усилить обороты активов, что поможет исправить ситуацию и достичь необходимых результатов.

Суть методик анализа экономической выгоды вложений

Понимание того, насколько окупятся вложения в производство или бизнес-проект, имеет большое значение для инвестора. Выполнение оценки результативности инвестиций, в первую очередь, дает понять, какая отдача будет получена с капиталовложений в конкретное предприятие и целесообразно ли это вообще делать. Знание этой информации позволяет инвестору уберечь себя от рисков, связанных с неокупаемостью вложенного им капитала.

Сегодня существуют более десятка методов, которые для удобства восприятия поделены на статические и на динамические. Большое количество методик обусловлено тем, что на результативность капиталовложений в тот или иной бизнес влияние оказывает огромное число внешних факторов. Чем больше этих факторов, чем выше погрешность и непредсказуемость расчетов, тем больше разносторонних методов требуется для их уточнения.

Несмотря на большую важность статических методов выполнения оценки результативности капиталовложений, динамические способы более востребованы среди инвесторов. Это объясняется просто – динамические методы охватывают куда большее количество переменных и факторов. Это актуально при изучении выгодности крупных бизнес-проектов

Благодаря этому достоинству динамических методик они показывают более высокую точность

Это актуально при изучении выгодности крупных бизнес-проектов. Благодаря этому достоинству динамических методик они показывают более высокую точность.

Популярность динамических способов анализа эффективности инвестиций вовсе не означает, что статические методы ни для чего не пригодны. Напротив, они незаменимы в случае, когда надо просчитать целесообразность краткосрочных, небольших и единоразовых вложений. Такие способы дают инвестору оперативно определить, насколько правильным будет решение вложиться в тот или иной проект. Для небольшого капитала этого достаточно.

Инвестиции и окупаемость

Окупаемость в рамках современной рыночной экономики предполагает, что полученный доход равен или превышает затраты на проект. При этом наращенный чистый доход из минусового в начале проекта переходит в положительное значение.

Многие экономисты приравнивают понятия «период возврата» и «период окупаемости». И хотя временной промежуток действительно может совпадать, понятия не являются идентичными.

Правило окупаемости предполагает, что доход, полученный через проект, по своей величине сравнялся с инвестированными в него средствами. Доход рассматривают как валовую прибыль. В то же время некоторые аналитики утверждают, что некорректно вести расчеты, учитывая только чистую прибыль за вычетом налога. Возврат инвестиций как вложенных средств, в свою очередь, предполагает, что инвестор может забрать из проекта реальные деньги в сумме, вложенной им ранее.

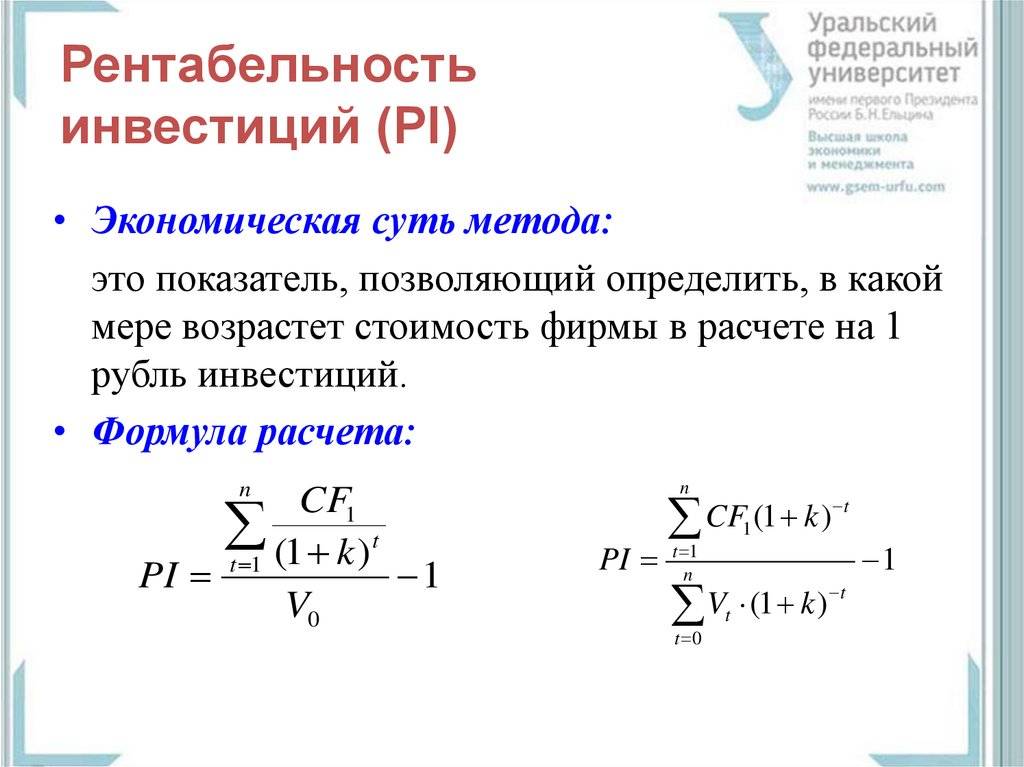

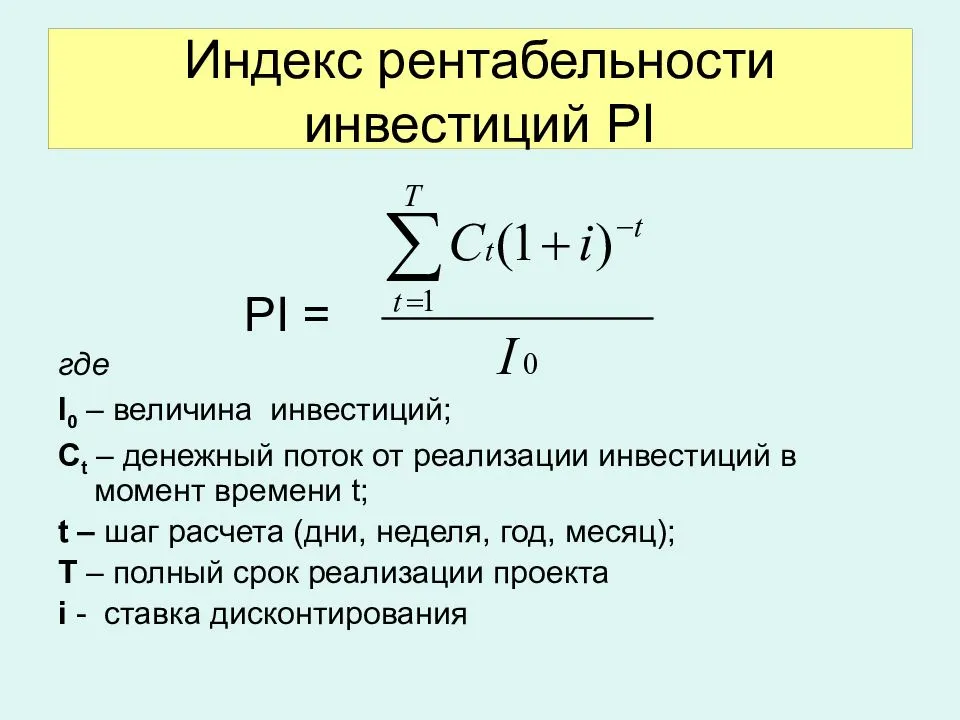

Индекс рентабельности инвестиций

В экономике индекс рентабельности обозначается как PI и представляет собой величину, которая равна отношению стоимости от ожидаемых финансовых потоков к изначальной стоимости инвестиционных средств. PI имеет обозначение в виде формулы:

Индекс успешного проекта должен быть выше единицы, что позволяет говорить о том, что имеются все шансы на успешную реализацию задумки и получение прибыли. Некоторые сайты предлагают онлайн калькулятор, позволяющий легко просчитать индекс рентабельности в течение буквально нескольких секунд. Следует понимать, что рентабельность во многом показывает отдачу вложенных в проект денежных средств, причем в относительном выражении. Уровень доходности проекта можно просмотреть по значению индекса:

- Если показатель > 1, то проект имеет высокую рентабельность, поэтому обычно он сразу же принимается к рассмотрению;

- Если показатель = 1, то проект дополнительно подвергается анализу по другим форумам. Чтобы выяснить, насколько успешным и перспективным он является;

- Если показатель < 1, то проект является однозначно убыточным, поэтому, как правило, снимается с рассмотрения.

Делая примеры расчета, следует понимать, что индекс рентабельности является относительным показателем, который характеризует уровень (состояние) дохода на конкретную единицу затрат. Говоря о том, что характеризует рентабельность инвестиций, можно отметить, что здесь влияют значения IRR (дисконтная ставка) и NPV (чистая текущая цена инвестиций).