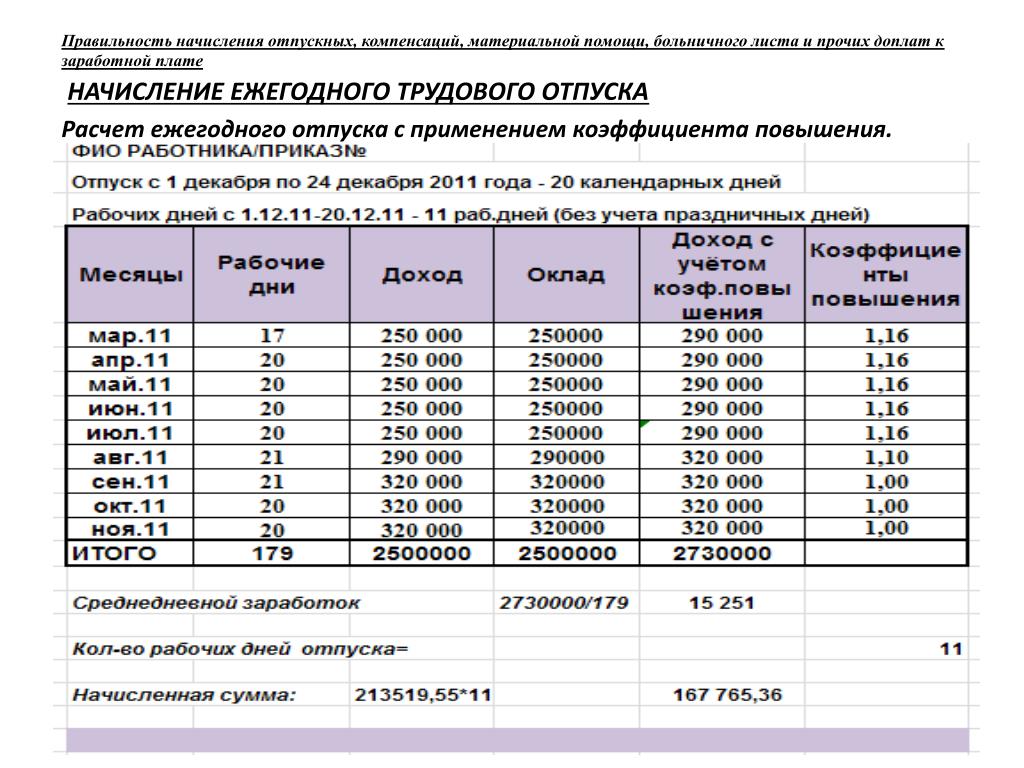

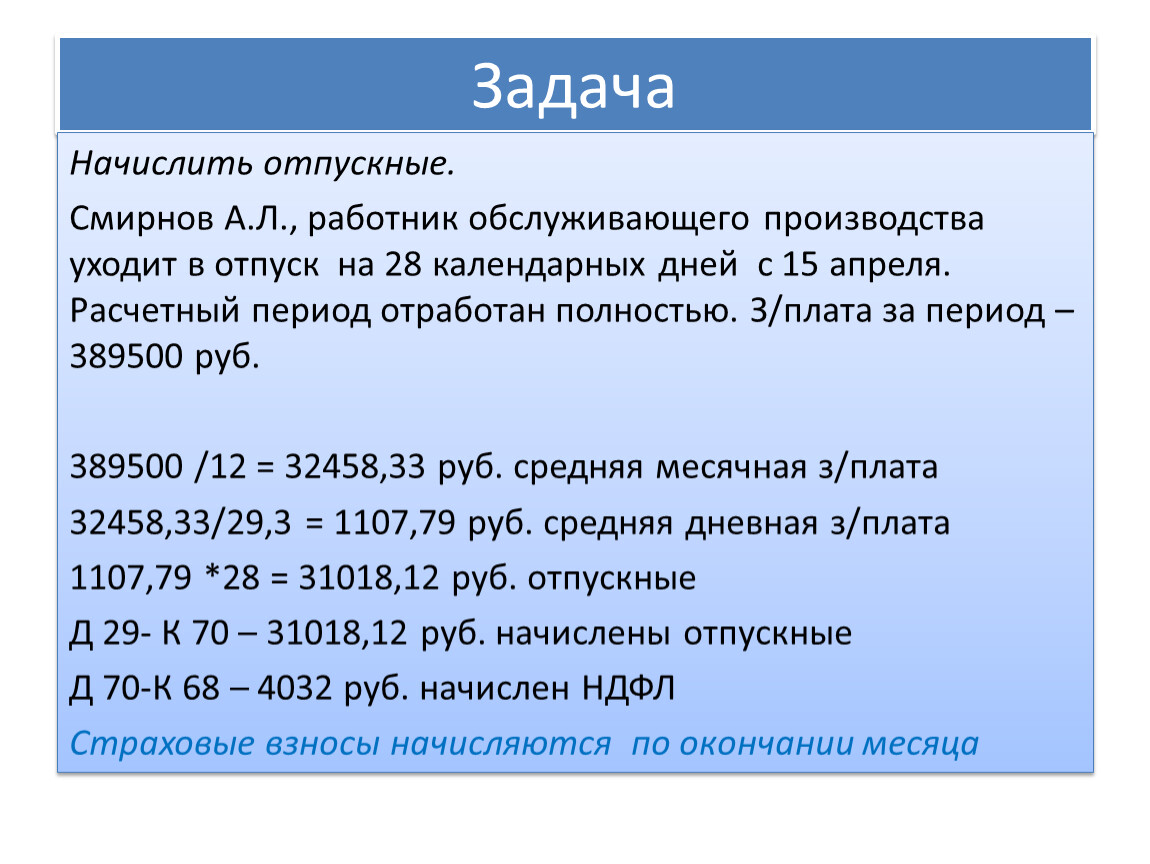

Оформление отпуска в случае переведенного сотрудника

Ситуация с начислением отпускных работнику, переведенного с другого предприятия, аналогична расчетам, проводимым по досрочным отпускам. В соответствии со ст. 72.1 ТК, работник имеет право по письменному заявлению перевестись на работу к другому работодателю.

Для расчета средней суммы заработка использовать данные стажа и выплат на предыдущем месте работы не нужно, так как перевод (согласно п.5 ст. 77 ТК) является основанием для прекращения договорных отношений работника и бывшего работодателя. А значит, предполагает полный расчет: проводятся все выплаты и компенсации, в том числе за неиспользованный отпуск.

Алгоритм исчисления среднего заработка работника в этом случае будет следующим:

- подсчет отработанных по факту дней;

- определение суммы выплат за данный период;

- подсчет числа календарных дней отработанного времени;

- расчет среднедневного заработка;

- определение суммы оплаты.

Как отразить отпускные в 6-НДФЛ

Для правильного отражения отпускных в 6-НДФЛ следует придерживаться следующих рекомендаций:

1. Учтите налоговую базу и ставку

Отпускные являются доходом, и соответственно, на них должен быть уплачен налог. Прежде чем отражать эти выплаты в декларации по 6-НДФЛ, убедитесь, что вы знаете свою налоговую базу и ставку налога на доходы физических лиц, действующие в текущем году.

3

Обратите внимание на возможные льготы. В некоторых случаях, например, если вы уходите в отпуск по уходу за ребенком, может применяться определенная льгота к отпускным

Уточните информацию о доступных льготах и укажите их в соответствующих разделах декларации

В некоторых случаях, например, если вы уходите в отпуск по уходу за ребенком, может применяться определенная льгота к отпускным. Уточните информацию о доступных льготах и укажите их в соответствующих разделах декларации.

4. Сохраните документы

Для подтверждения информации, указанной в декларации, рекомендуется сохранить все документы, связанные с отпускными. В случае проверки со стороны налоговых органов вы сможете предоставить документы, подтверждающие вашу правильность и законность.

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

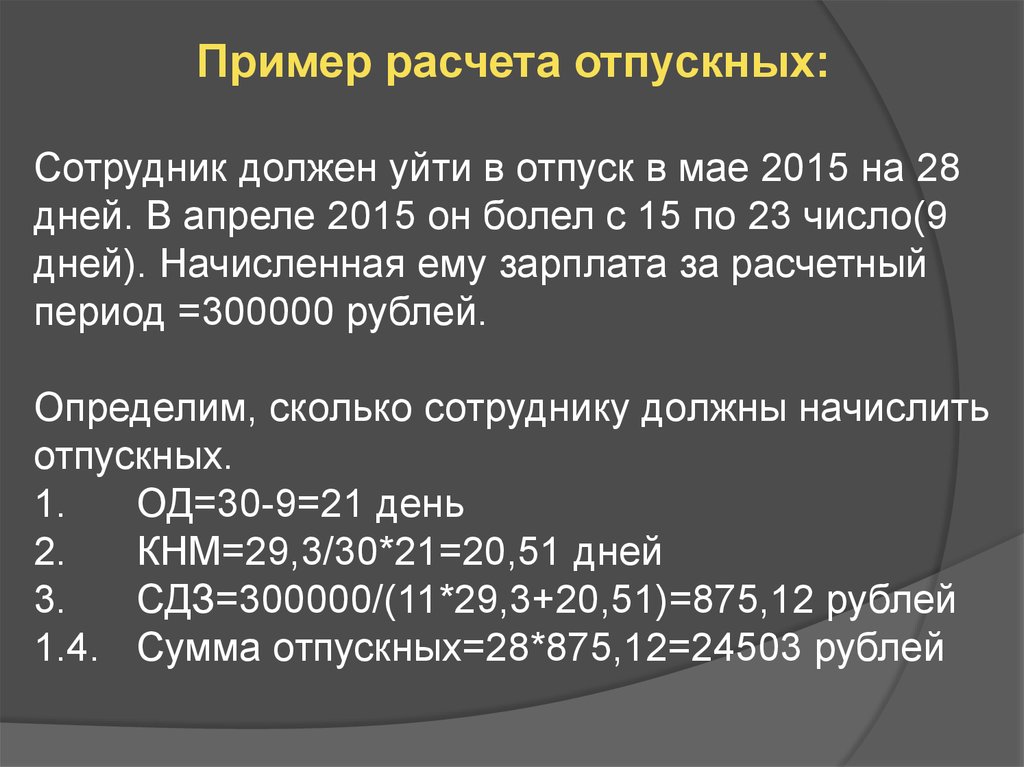

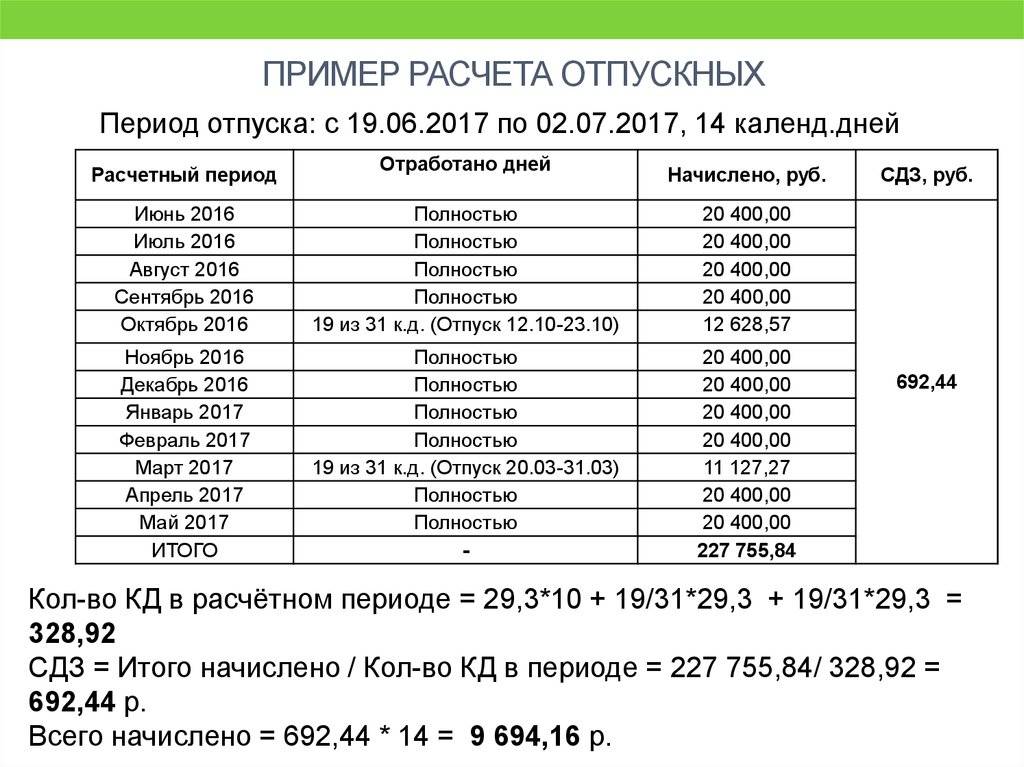

Исчисления отпускной выплаты на практике

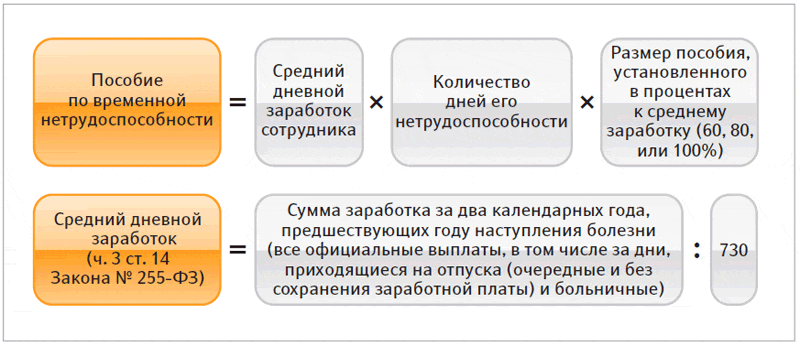

В качестве примера, возьмем за основу ситуацию, когда работник в течение расчетного года 3 дня был на больничном и 28 дней в отпуске.

![]()

В качестве отпускных была выплачена сумма в размере 16520 рублей, а за больничный – 2124 рубля. Ежемесячная зарплата гражданина составляет порядка 20 тыс. рублей. Произведем расчеты:

- 20 000 * 12 мес.= 240 000 рублей – общий доход за 12 месяцев.

- 240000 – 16520 – 2124 = 221365 рублей – базовая сумма для расчета, за вычетом отпускных прошлого периода и больничных.

- 221365/(365-31)=662,77 рублей – среднедневной заработок за период, без 28+3= 31 дней не входящих в расчетный период.

- 662,77*28 = 18555,60 рублей – итоговая сумма отпускных без включения выплат, которые не должны приниматься в учет.

Как рассчитать отпускные при режиме неполного рабочего времени

Работники, трудящиеся на неполном режиме, также имеют право на полноценный отпуск в 28 дней, это им гарантируется ст. 93 ТК РФ. Такой график не предусматривает отклонений от стандартного начисления отпускных: точно так же в расчет берется среднедневной заработок за последние 12 месяцев.

Конкретный пример

Сотрудник Олейников, трудившийся на окладе в 20 000 руб., собирается в отпуск с 15 сентября 2017 года на весь срок в 28 дней. С 15 августа 2017 года он перешел на график неполного рабочего времени – сокращенную рабочую неделю с окладом 15 000 руб. Посчитаем положенные ему отпускные.

Расчетным периодом будут предшествующие отпуску 12 месяцев: сентябрь 2016 года – август 2017 года включительно.

Сумма отпускных получится следующая. Заработок за предыдущий год: 20 000 х 11 + 15 000 = 235 000 руб. Среднемесячный заработок: 235 000 / 12 = 19 583,3 руб. Среднедневной, соответственно: 19 583,3 / 29,3 = 668, 4 руб. Умножим на полагающиеся 28 дней отпуска: Олейникову полагается 18 714,44 руб. отпускных.

Когда сотрудник может взять отпуск

Простое правило Трудового кодекса: за каждый отработанный год

сотруднику положен отпуск. При этом необязательно ждать 12 месяцев, чтобы

отправиться отдыхать. Право на двухнедельный отпуск появляется после

6 месяцев работы. Однако «право» вовсе не значит, что компания обязана его

предоставлять. Хотя некоторые работодатели не против, если кто-то хочет пойти отдохнуть даже раньше, чем через полгода. А некоторые, наоборот, требуют дождаться, когда пройдет 12 месяцев.

Чтобы избежать накладок и проблем в работе, компании часто составляют

график на следующий год. Менять даты можно, согласовывая это с

руководством.

Фото: freepik.com

Получите бесплатный гайд по ЕФС-1

Чтобы помочь вам разобраться в этой процедуре, мы предлагаем вам бесплатный гайд по ЕФС-1, который содержит подробную информацию и пошаговые инструкции. В этом гайде вы найдете:

- Общую информацию о ЕФС-1 и ее назначении

- Перечень документов, необходимых для заполнения формы

- Подробные инструкции по заполнению каждого блока формы

- Советы и рекомендации по правильному оформлению и предоставлению отчетности

Используя данный гайд, вы сможете легко и корректно заполнить ЕФС-1 и представить его в налоговые органы в срок.

Чтобы получить бесплатный гайд по ЕФС-1, заполните форму ниже, и мы вышлем вам его на указанный адрес электронной почты.

| Фамилия | Имя | Адрес электронной почты | Телефон |

Примеры расчета отпускных в 2024 году

Пример 1. Бухгалтер Петрова О.П., согласно графика отпусков, идет в отпуск с 1 апреля 2024 года на 14 календарных дней. Расчетный период будет с 1 апреля 2024 года по 31 марта 2024 года. При этом Петрова в июле 2024 года (с 1 по 28 число) была в отпуске и получила отпускные в размере 35 000 рублей. Кроме того, в октябре 2024 года Петрова находилась на больничном на протяжении 10 дней, о чем предоставила листок нетрудоспособности. Больничные Петровой были начислены в размере 10 000 рублей. Доход Петровой за вычетом отпускных и больничных за расчетный период составил 400 000 рублей. Число дней расчетного периода составили: 10 полных месяцев, 3 дня в июле и 21 день в октябре.

Для начала определим число дней для расчета среднедневной зарплаты:

29,3 х 10 + (29,3 / 31 х 3) + (29,3 / 31 Х 21) = 315,68

После этого рассчитаем среднедневной заработок:

400 000 / 315,68 = 1267,10 рублей

Теперь рассчитаем отпускные Петровой:

1267,10 х 14 = 17 739,40 рублей

Пример 2. Менеджера Иванова И.И. приняли в компанию только 10 января 2024 года. При этом с 28 января он попросил 4 дня отпуска. Доходов до 10 января у Иванова нет, а его зарплата за январь равна 30 000 рублей. В качестве расчетного периода в данном случае берутся дни, фактически отработанные Ивановым.

В первую очередь рассчитаем доход Иванова за расчетный период. В январе 2024 года 17 рабочих дней, а Иванов отработал только 12 дней, поэтому:

30 000 / 17 х 12 = 21 176,47 рублей

После этого рассчитываем число календарных дней:

29,3 х 31 х 18 = 17,01

Среднедневной заработок будет равен:

21 176,47 / 17,01 = 1244,94 рублей

Отпускные Иванова составят:

1244,94 х 4 = 4979,76 рублей.

Формула расчета в 2023 году

Предлагаем формулу, по которой подсчитываются денежные начисления:

Отсюда вытекает, что необходимо правильно подсчитать среднедневную з/плату работника. Для выполнения данной процедуры обеспечиваем начисление на основании нового закона.

Вычисляем среднедневный доход по формуле

К общему доходу за расчетное время включаются выплаты согласно п.2 Положения № 922, а именно:

- Зарплата с дополнительными выплатами (доплата за совместительство, за выслугу, за сложную и напряженную работу и пр.)

- Премиальные. При этом учитываются все премиальные за месяцы и кварталы.

- Ежегодная з/плата подсчитывается пропорционально числу наработанных дней в расчетный отрезок времени.

- При этом все пособия и доплаты во время простоев не учитываются.

Где регистрируется и сколько хранится?

Все документы получаемые компанией извне, отправляемые ею в другие организации, а также те, которые разрабатываются и действуют внутри предприятия, фиксируются в специальных журналах.

Это подтверждает факт получения, отправки важных документов. Также дает возможность при необходимости легко и быстро найти нужную бумагу. Приказы о компенсации отпуска денежной выплатой регистрируются в журналах внутреннего документооборота.

Обычно вносится следующая информация:

- наименование документа;

- номер распоряжения;

- дата издания;

- краткое содержание.

Такой журнал может находится в ведении секретаря руководителя, юриста, начальника кадрового отдела либо другого работника, который входит в ближайшее окружение директора фирмы.

Приказ о замене отпуска финансовой выплатой хранится в течение периода, установленного нормативными локальными актами предприятия. Если подобного указания нет, тогда нужно ориентироваться на стандартные сроки для подобных документов.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

По закону приказы следует хранить в архиве не меньше трех лет. Что касается журнала регистрации, его период сбережения составляет 75 лет.

Таким образом, работники имеют право получить компенсацию вместо всего или части отпуска

Важно, чтобы соблюдались определенные условия: человек хочет заменить часть удлиненного, дополнительного отдыха, является совершеннолетним, не трудится во вредных и опасных условиях, работодатель дал согласие на начисление денежной выплаты

Оформляется компенсация приказом. Распоряжение составляется в свободной форме

При этом важно придерживаться определенной структуры и установленных правил делопроизводства. Приказ регистрируется в специальном журнале и хранится в архиве предприятия в течение трех лет

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Как рассчитать отпускные для сезонных работников

Сотрудники, подписавшие срочные трудовые договоры на короткие сроки, то есть планирующие работать меньше 2 месяцев, могут рассчитывать на оплаченный отпуск из расчета 2 дня отпуска за месяц труда. Таким категориям трудящихся отпускные вычисляются также на основании среднедневного заработка, только посчитать этот показатель придется немного иначе: вся заработная плата должна быть разделена на количество календарных дней, которое было отработано, исходя из рабочей недели в 6 дней.

Пример расчета

С сотрудником Пелевановым был подписан срочный трудовой договор на сезонные работы на 2 летних месяца за оплату в 90 000 руб. за сезон. За это время ему положен отпуск в 4 дня (по 2 дня в месяц). Если вычесть воскресенья. Пелеванов трудился в июле 26 дней, а в августе – 27 дней, то есть всего 53 дня. Средний дневной заработок Пелеванова составит: 90 000 / 53 = 1 698,11 руб. За 4 дня отпуска ему начислят 1698, 11 х 4 = 6 792, 45 руб.

Из вышеприведенных примеров видно, что в разных ситуациях, отпускные начисляются по разному. Конечная сумма отпускных средств, которую сотрудник получит на руки, зависит от того, ходил ли сотрудник в отгулы, был ли на больничных листах или отработал отчетный период в полном объеме. Грамотный бухгалтер должен безупречно разбираться во всех тонкостях начисления и выплат отпускных сотрудникам предприятия и при расчетах учитывать все нюансы.

Порядок удержания налогов с отпускных

Размер выплаты, которую получает работник при его нахождении в отпуске, является доходом. Поэтому, по закону необходимо произвести расчет налога НДФЛ с указанных сумм, его удержание и дальнейшее перечисление в бюджет. Работник должен получить на руки уже отпускную выплату без налога.

Ставка налога, которой необходимо обложить выплату, зависит от того, является ли работник гражданином России:

- Ставка 13% используется для граждан страны;

- Ставка 30% применяется для иностранных граждан.

Налог, который был удержан работодателем с отпускной выплату, требуется перечислить в бюджет не позднее завершающего дня месяца, в каком налог был удержан.

В случае, если такой день выпадает на выходной либо праздник, то день уплаты автоматически передвигается вперед на следующий рабочий день. Также на сумму отпускных необходимо начислить взносы в соцфонды.

Данная операция производится на следующие типы выплат:

- Выплата за ежегодный отпуск;

- Выплата за дополнительный отпуск, который предоставляется по причине работы в сложных условиях;

- Выплата за трудовой отпуск, когда он предоставлен работнику при учебе без отрыва от исполнения трудовых обязанностей;

- Выплаты за иные отпуска, которые предоставляются на основании внутренних локальных документов.

Начисления взносов не проводятся:

- На выплату за дополнительный отпуск, который предоставляется ликвидаторам аварии на ЧАЭС;

- На выплату за отпуск, который предоставлен в качестве периода восстановления после производственной травмы.

Внимание! Отпускные включаются в базу для расчета взносов в том же месяце, когда они были начислены. Перечисление необходимо выполнить до 15 числа месяца, который идет за месяцем начисления.

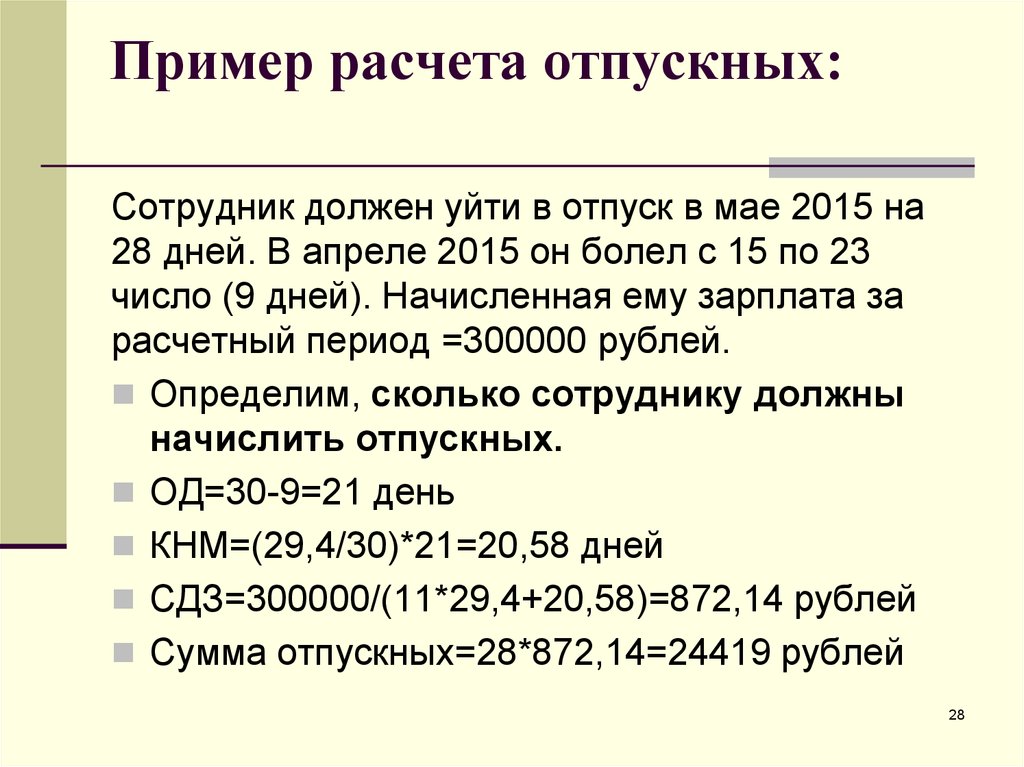

Если расчетный период отработан не полностью

Неважно сколько в итоге не было отработано, несколько дней или месяцев, в любом случае доход за данный период рассчитывается обычным образом. Причем неотработанное время не должно быть заменено временем, которое не вошло в расчетный период

Для этого нужно просто определить отработанные дни. Они находятся путем деления коэффициента 29,4 на два перемноженных между собой значения: число календарных дней за месяц и число календарных дней отработанных за тот же период.

Пример:

Работник Коврыжкин с 20.10.2022 уходит в отпуск, продолжительностью 28 календарных дней. Его оклад составляет 20 000 руб. В расчетный период входят октябрь – декабрь 2022 года и январь – сентябрь 2022 года. В июле работник по причине болезни отработал 10 рабочих дней. При этом, 10 рабочих дней приравнивается к 14 календарным дням.

В июле – 21 рабочий день. Рассчитаем размер заработка за июль 20000 / 21 х 10 = 9523,81 руб. Определим количество расчетных дней в неполном месяце: 29,4 / 31 х 14 = 13,28 календ. дн. Рассчитаем сумму отпускных (9523,81 + 20000 х 11 мес.) / (13,28 + 29,3 х 11) х 28 = 19088,44 руб. Сумма отпускных составила 19088,44 руб.

Новшества в расчете отпускных в 2023 году

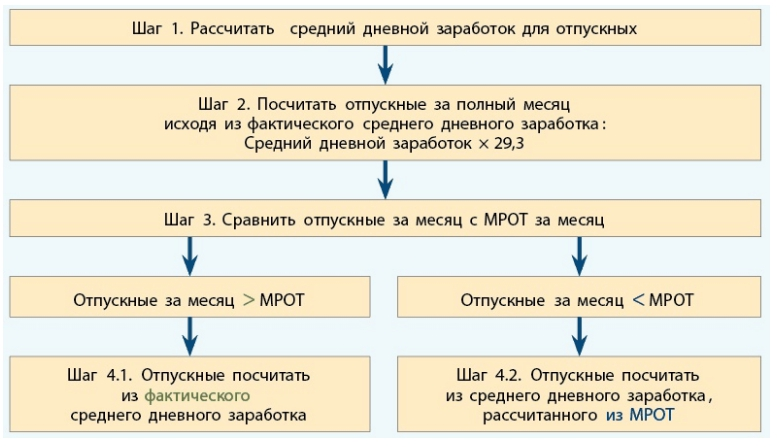

При расчете и оплате отпускных в 2023 году изменения по МРОТ требуется учитывать в ситуации, когда среднемесячный заработок сотрудника, отработавшего месячную норму, меньше федеральной «минималки».

Сначала работодатель исчисляет среднедневной заработок по указанной выше инструкции. Затем исчисляет среднедневной заработок по МРОТ:

МРОТ в 2023 году — 16 242 руб. Соответственно, среднедневной заработок по МРОТ составляет 16 242 / 29,3 = 554,33 руб.

При сравнении двух показателей среднедневного заработка нужно брать тот, который больше. Если при расчете окажется, что по МРОТ сумма 554,33 руб. больше, чем по фактическому доходу работника, тогда отпускные рассчитываются на основании среднедневного заработка по МРОТ.

МРОТ регулярно повышается, поэтому следует отслеживать его изменения и применять актуальный показатель на дату начала отпуска.

У сотрудника суммированный учет времени

При суммированном учете рабочего времени рассчитывают средний дневной, а не средний часовой заработок (п. 13 Положения, утв. Постановлением Правительства от 24.12.2007 № 922, письмо Роструда от 28.07.2008 № 1730-6-0).

Если сотрудник отработал месячную норму рабочего времени, считается, что расчетный период отработан полностью. В этом случае средний заработок рассчитывают по правилам для сотрудников, полностью отработавших расчетный период (абз. 1 п. 10 Положения, утв. Постановлением Правительства от 24.12.2007 № 922).

Пример. Литвиненко в июле 2022 года ушел в отпуск на 28 календарных дней. Его оклад составляет 25 000 ₽. У сотрудника суммированный учет рабочего времени, учетный период равен месяцу. Расчетный период — с июля 2021 года по июнь 2022 года, отработан полностью. В расчетном периоде у Литвиненко есть часы переработки, за это время ему начислили 342 252,67 ₽.

Бухгалтер рассчитал переработки:

- В 2021 году среднемесячное количество рабочих часов при 40-часовой рабочей неделе составляет 164,33 ч. Часовая ставка для расчета переработок равна 152,13 ₽.

- В 2022 году среднемесячное количество рабочих часов при 40-часовой рабочей неделе составило 164,42 ч. Часовая ставка для расчета переработок равна 152,05 ₽.

- Средний дневной заработок составляет:

342 252,67 ₽ / 12 мес. / 29,3 дн. = 973,41 ₽.

Возьмем те же условия, но с 19 по 30 ноября 2021 года сотрудник болел. За расчетный период ему начислили 287 500 ₽.

Бухгалтер рассчитал средний дневной заработок так:

|

Показатель |

Расчет |

|

Период, который отработан полностью: 11 месяцев с мая по октябрь 2021 года и с декабря 2021 года по апрель 2022 года |

29,3 дн. × 11 мес. = 322,3 дня |

|

Период, который отработан не полностью: ноябрь |

29,3 дн. / 30 дн. × 18 дн. = 17,58 календарных дня |

|

Средний дневной заработок |

287 500 ₽ / (322,3 дн. + 17,58 дн.) = 845,89 ₽ |

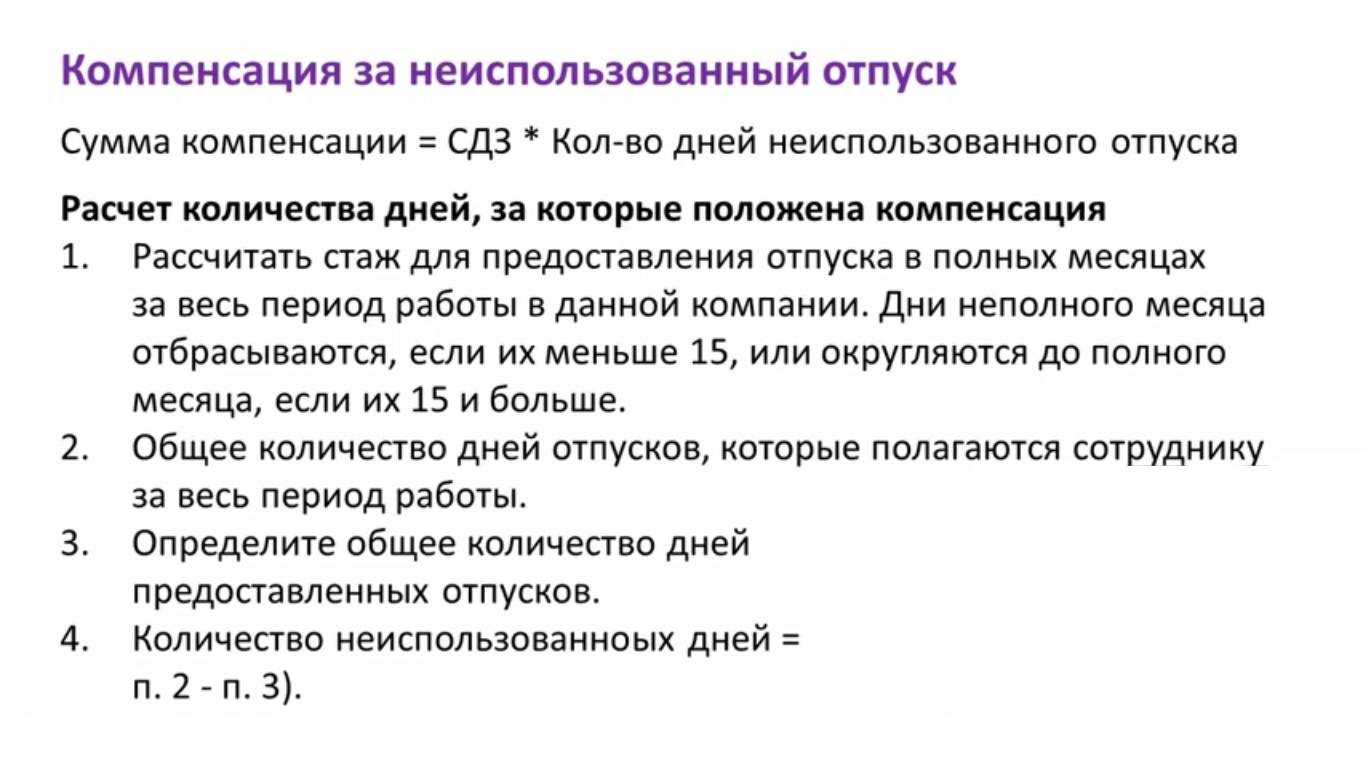

Как получить оплату за неиспользованные отпускные дни?

Как работнику получить оплату за неиспользованные отпускные дни? Данный вопрос часто волнует тех, кто по различным причинам не смог воспользоваться своими отпускными. В этой статье мы рассмотрим несколько способов получения оплаты за неиспользованные отпускные дни.

1. Разделение отпуска на части

Если вы не смогли взять свой отпуск полностью из-за рабочей нагрузки или других обстоятельств, вы можете обратиться к своему работодателю с просьбой разделить ваш отпуск на части. Таким образом, вы сможете использовать часть отпускных дней, а оставшиеся будут отложены на будущее.

3. Согласование с начальством

Если у вас накопилось много неиспользованных отпускных дней и вы хотите получить оплату за них, вы можете обратиться к своему начальнику с просьбой. В некоторых случаях работодатели соглашаются выплатить компенсацию за неиспользованный отпуск, однако это зависит от политики компании и согласия руководства.

4. Обращение в органы надзора

Если работодатель отказывается выплатить компенсацию за неиспользованные отпускные дни, вы можете обратиться в соответствующие органы надзора. Например, в России это может быть Федеральная служба по труду и занятости. Они проведут проверку и, в случае нарушений со стороны работодателя, могут принять меры к его привлечению к ответственности.

5. Согласование с коллегами

В некоторых случаях работники договариваются между собой о передаче неиспользованных отпускных дней. Например, если у вас много неиспользованных дней, а у коллеги, напротив, их недостаточно, вы можете согласовать с ним передачу своих дней. В этом случае вы сможете получить оплату за неиспользованные отпускные дни, а ваш коллега сможет отдохнуть.

Каждый случай получения оплаты за неиспользованные отпускные дни индивидуален и зависит от множества факторов, таких как политика компании, законодательство и согласие руководства

Но важно помнить, что у каждого работника есть право на использование своих отпускных дней и получение за них соответствующей оплаты

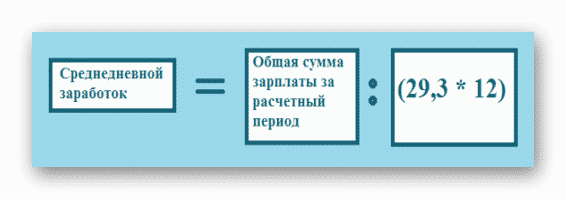

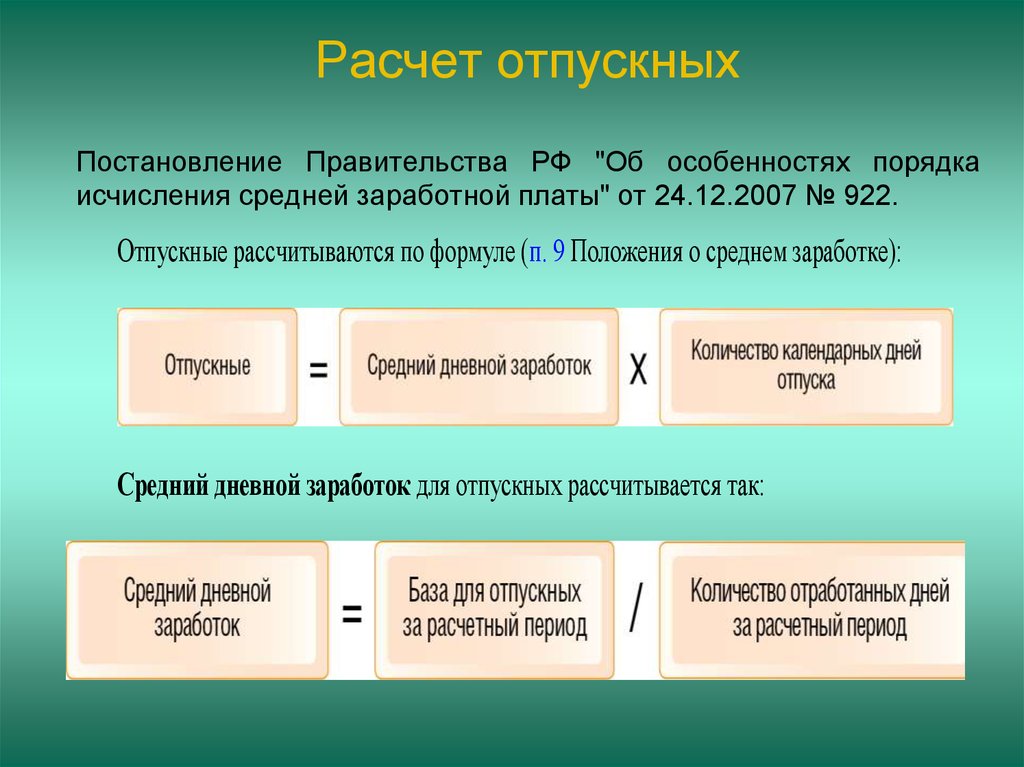

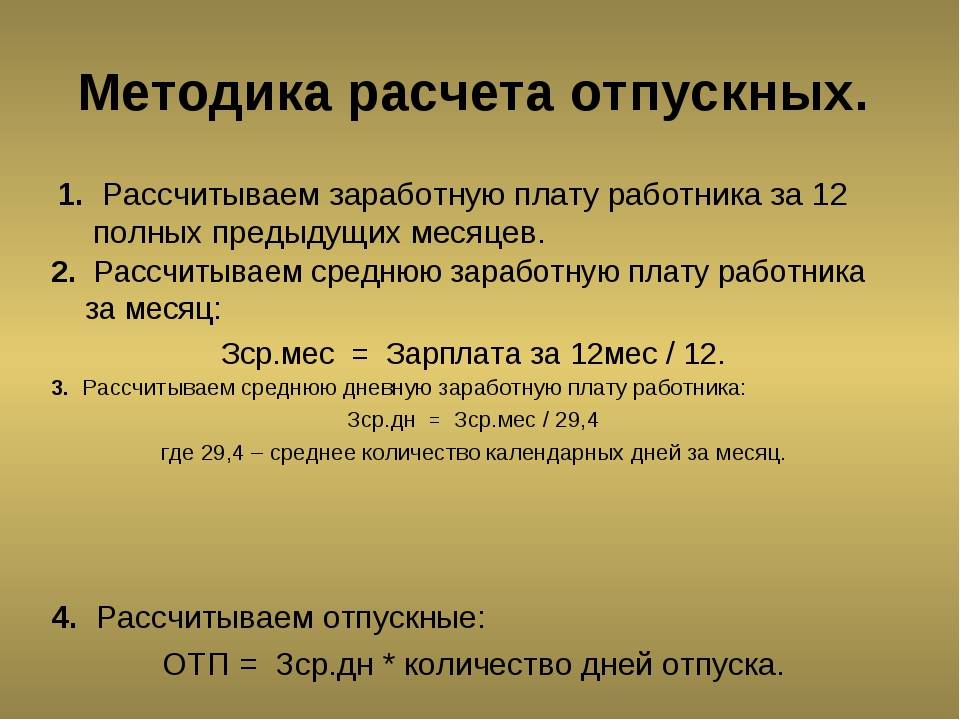

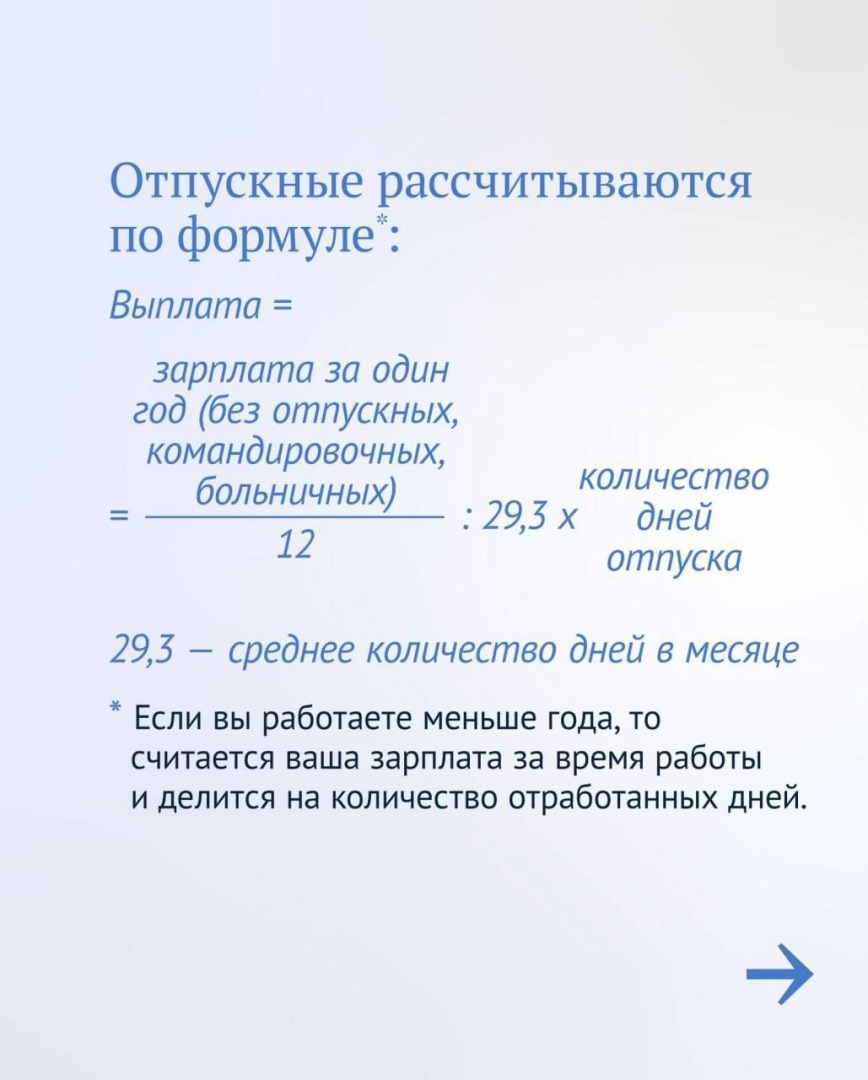

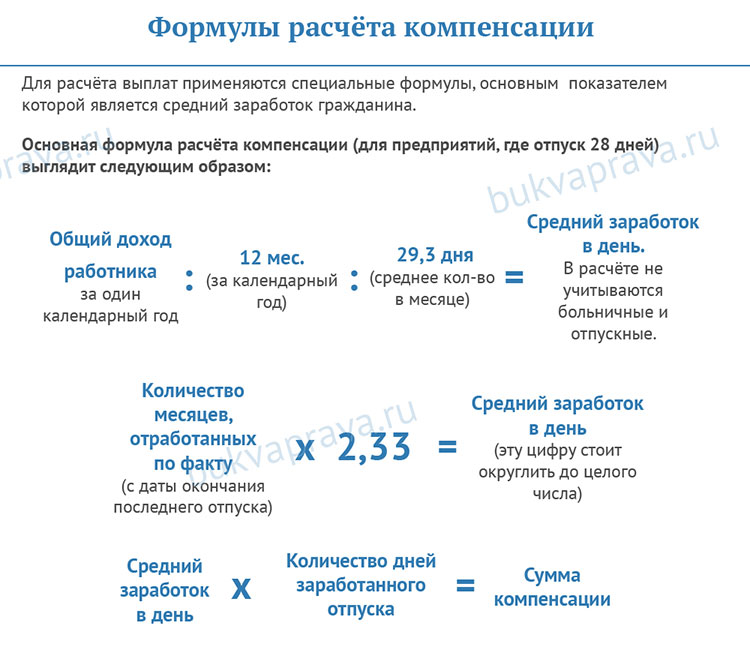

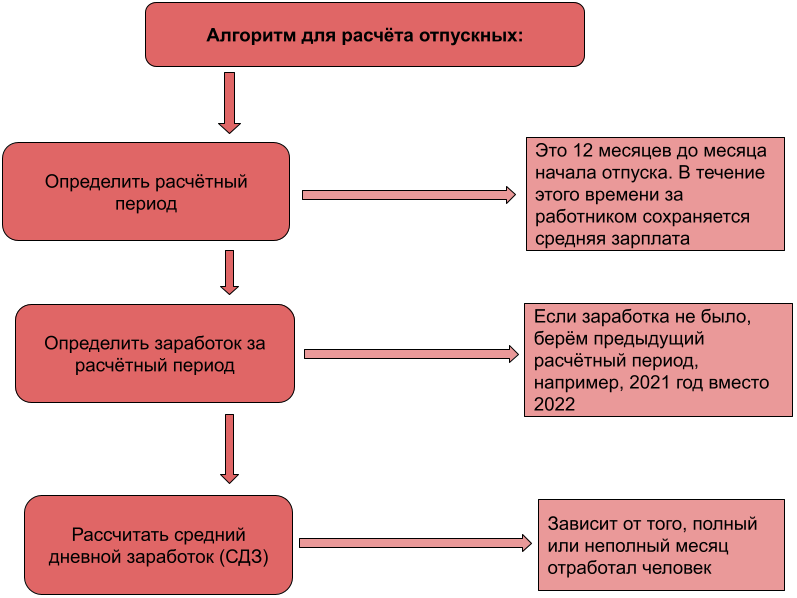

Порядок расчета

Основная процедура по выдаче остается прежней. Регламентируется процедура тем же Постановлением кабмина № 922.

Основная процедура по выдаче остается прежней. Регламентируется процедура тем же Постановлением кабмина № 922.

Подсчет осуществляется по формуле:

О = СДЗ х Д,

где:

- О – величина отпускных;

- СДЗ – величина среднедневной зарплаты работающего;

- Д – длительность отпуска в днях.

Продолжительность отдыха берется из приказа руководства на предоставление отпуска.

Средняя з/плата рассчитывается отдельно за расчетные месяцы по следующей формуле:

СДЗ = В / Др,

где:

- В – сумма, которую человек, отправляющийся на отдых, получил за расчетное время, учитываемую при начислении;

- Др – продолжительность расчетного времени, учитываемая при подсчете.

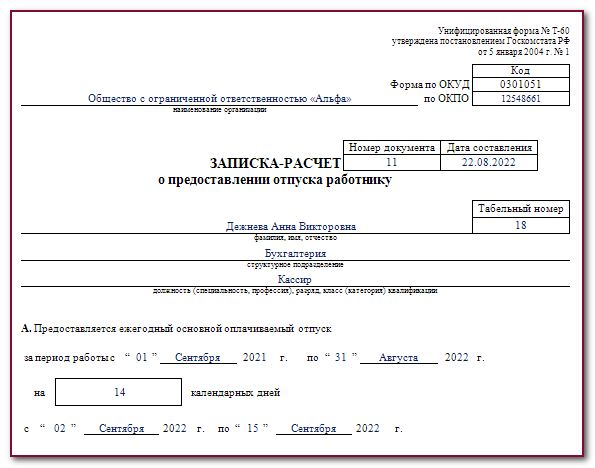

Результаты расчета заносятся в форму Т 60, под называнием «Справка-расчет»

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

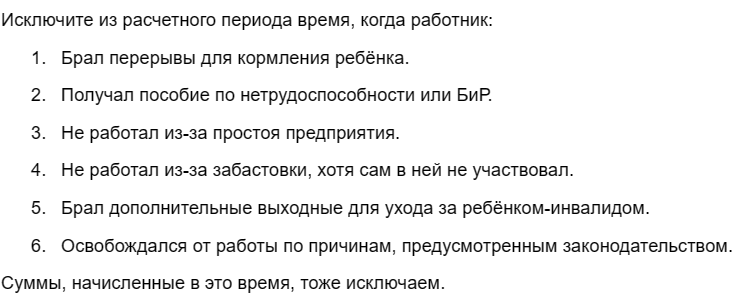

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Правила для расчета отпускных

Правила прописаны в Трудовом кодексе, правительственных постановлениях и письмах Роструда. Вот ключевые положения.

За каждый отработанный год сотруднику полагается 28 календарных дней отдыха. Некоторые категории отдыхают дольше, к примеру, несовершеннолетние — 31 день.

ТК закрепляет обязанность дать дополнительные отпуска людям, которые:

-

заняты на вредном / опасном производстве;

-

подчиняются ненормированному рабочему дню;

-

имеют особый характер работы;

-

трудятся в районах Крайнего Севера.

Тем, кто занят на сезонных работах или подписал срочный договор до двух месяцев, отпуск положен не в календарных, а в рабочих днях.

Невзятые отпускные дни не пропадают, а переносятся на следующие год.

Нерабочие праздники не входят в отпускные дни. Нерабочие праздники — это новогодние каникулы, 23 февраля, 8 марта, День Победы. К примеру, человек отдыхает с 1 по 10 ноября. 4 ноября — День народного единства — государственный праздник. Поэтому сотрудник израсходует не 10, а 9 дней.

Отпуск делится на части, но одна часть не может быть меньше 14 дней. Остальные — по договорённости с руководством.

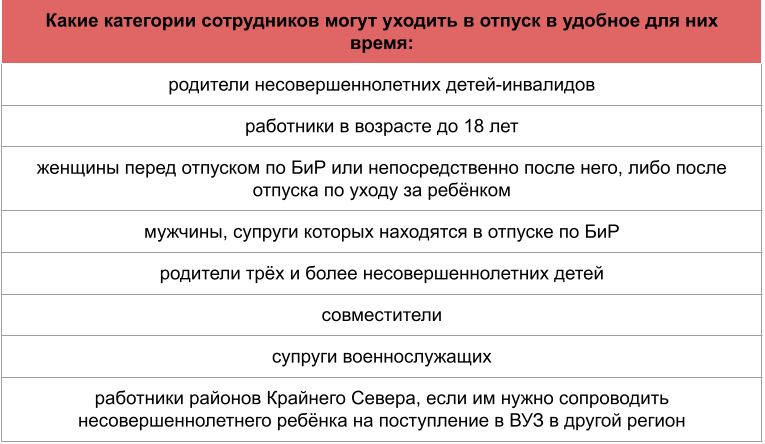

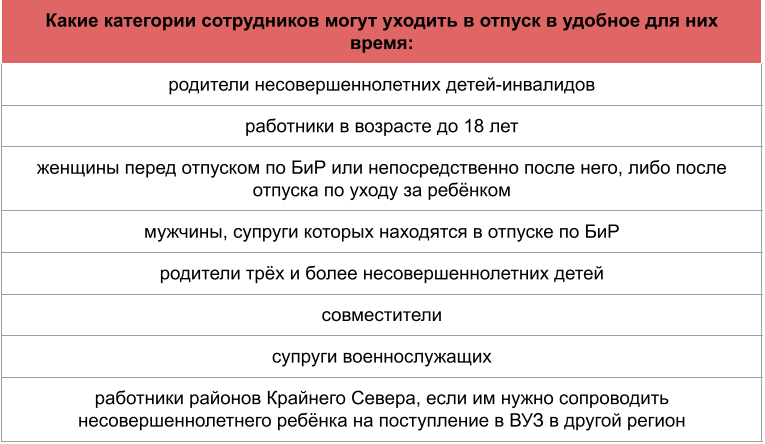

Отпуск нужно согласовать с директором. Поэтому утверждают график не позднее, чем за две недели до начала нового года. Есть категории работников с привилегиями: они отдыхают в удобное время. К ним относятся:

Отпуск в удобное время положен демобилизованным. Человек, вернувшийся со службы, имеет право на отдых в течение полугода после возобновления трудового договора, независимо от стажа в организации. Поправка внесена в 2023 году, однако включает в себя ситуации, возникшие с 21 сентября 2022.

ТК разрешает любому сотруднику взять отпуск без содержания при наличии уважительных причин: рождения ребёнка, заключения брака.

Отпуск совместителю

Еще одна особенная ситуация возникает, когда сотрудник работает по совместительству. Дело в том, что таким работникам нужно предоставлять отпуск одновременно с отпуском по основному месту работы (ст. 286 ТК РФ). Надеемся, что досрочный отпуск больше никого не пугает (см. пример 2)

Теперь обратим внимание на случай, когда продолжительность отпуска по основному месту работы совместителя превышает количество дней, которые он может отгулять по совместительству. Что делать в такой ситуации?

Удлиненный оплачиваемый отпуск положен, например, педагогическим работникам. Количество дней отпуска таких сотрудников варьируется в зависимости от места работы до 56 дней (ст. 334 ТК РФ, приложение к постановлению Правительства РФ от 1 октября 2002 г. № 724). Работодатель не обязан оплачивать совместителю дни удлиненного отпуска по основному месту работы. При этом не предоставить эти дни нельзя – будут нарушены требования статьи 286 Трудового кодекса.

Достойный выход из ситуации – добрать недостающие к оплачиваемому отпуску дни за счет отпуска без содержания. Письменное заявление от работника обязательно, так как отпуск без сохранения заработной платы предоставляется на основании такого заявления (ст. 128 ТК РФ). Кроме этого, от сотрудника потребуются документы с основного места работы, которые подтвердят продолжительность его отпуска. Сумма отпускных совместителю рассчитывается в общем порядке, рассмотренном выше. Дополнительные дни к отпуску не оплачиваются, то есть с 29-го дня отпуск за свой счет.

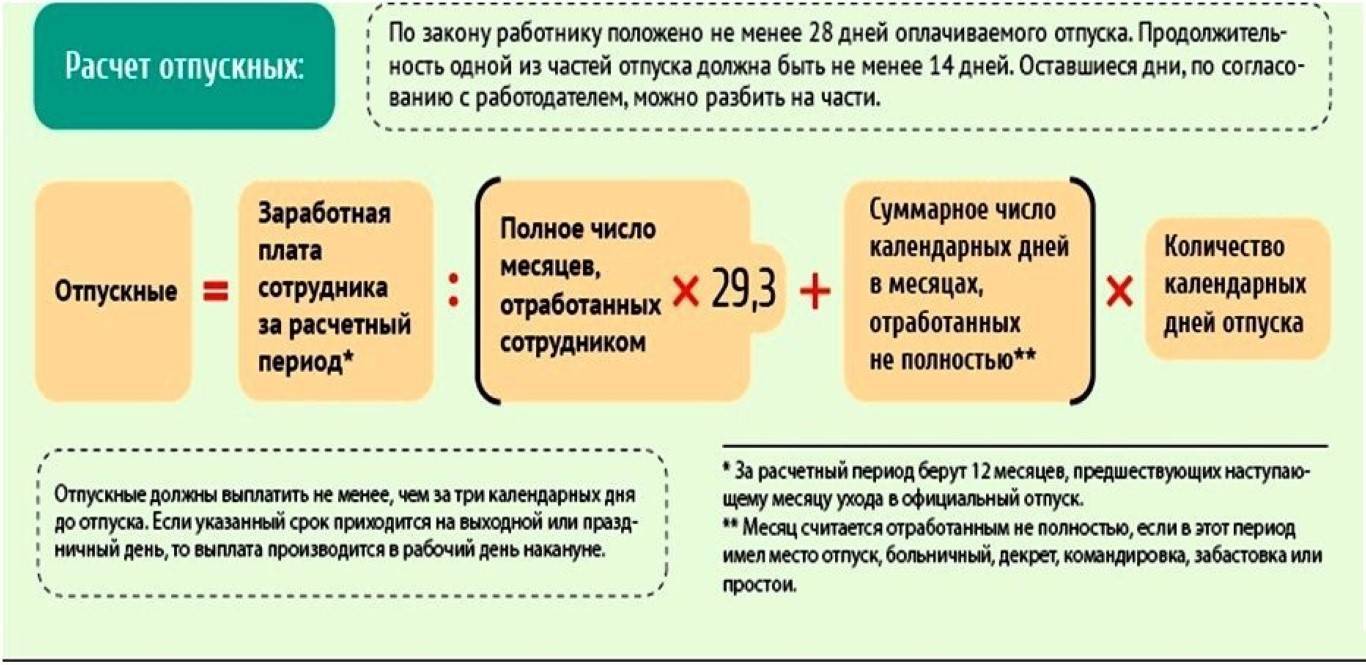

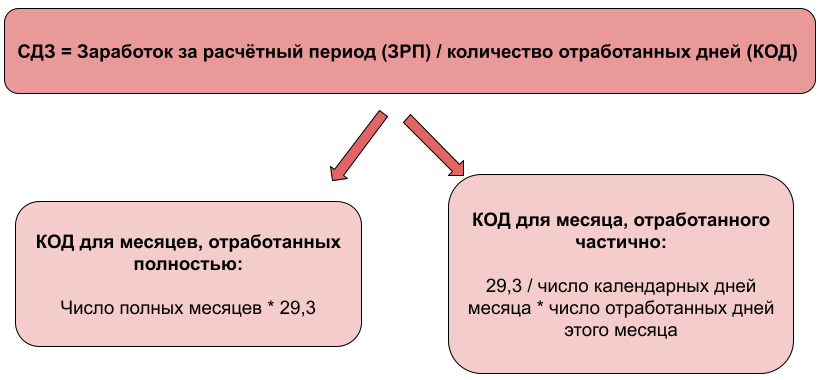

Для расчета отпуска мы придерживаемся некоторого алгоритма расчета. Формула расчета отпускных со 2 апреля 2014 года несколько отличается от предыдущей. Разница лишь в размере коэффициента 29,3 вместо 29,4.

Когда расчетный период отработан полностью, здесь проблем не возникает, и отпускные рассчитываются по одной формуле без каких-то корректировок. Пример смотрите здесь.

Наиболее часто встречающаяся ситуация на практике для расчета отпускных – это когда месяц отработан не полностью. Подробно рассмотрим расчет отпускных при не полностью отработанном месяце.

В каких случаях месяц считается отработанным не полностью? Это период, когда сотрудника не было на работе, но за ним оставалось его рабочее место с сохранением, частичным сохранением или вовсе без сохранения заработной платы за эти дни. К ним относят периоды болезни, командировки, отпуска и т.п. Т.е. при расчете отпускных начисления за данные периоды не учитываются.

Если работник отработал месяц не полностью, то формулу для расчета отпускных нужно немного откорректировать. А именно, корректируем коэффициент 29,3, определенный для работников при полностью отработанном месяце.

По общим правилам формула расчета отпускных в 2014 году имеет вид

Сотп = З/пл за12мес/12 мес/29,3

29,3 – это условное обозначение календарных дней в месяце

Как определить количество отработанных календарных дней для расчета отпуска? Расчет количества отпускных дней делаем по формуле

Кол-во дней в мес. = 29,3/ к-во кал.дней в месяце x К-во отработанных кал. дней.

Сумма отпускных в данном случае будет иметь вид:

Сотп = З/пл за 12 мес/К-во расчетных кал.дней за 12 мес. x К-во дней отпуска

Более подробно рассмотрим данную ситуацию на примере.

Пример 1.

Кашицин И.П. с 02.06.2014 ушел в отпуск на 28 календарных дней. Расчетный период – с 1 июня 2013 по 31 мая 2014г. Расчетный период отработан полностью. Оклад работника составил 30 000 руб./мес. В феврале 2014 работник болел 6 дней. За этот период ему было начислено 25 000руб. За отличные результаты в работе Кашицину И.П. была выплачена годовая премия в размере 20 000руб. в январе 2014. В декабре 2013 Кашицин И.П. был в отпуске 28 календарных дней (с 1 по 28 декабря), и ему начислялась зарплата за 3дня – 3000руб.

1. Расчет количества дней отпуска в каждом месяце.

За каждый полностью отработанный месяц берем коэффициент 29,3, остальные периоды считаем по формуле.

Июнь 2013 – 29,3

Июль 2013 – 29,3

Август 2013 – 29,3

Сентябрь 2013- 29,3

Октябрь 2013 – 29,3

Ноябрь 2013 – 29,3

Декабрь 2013 – 29,3/31*3 (31-28)

Январь 2014 – 29,3

Февраль 2014 – 29,3/28*22(28-6)

Март 2014 -29,3

Апрель 2014 -29,3

Май 2014 -29,3

Итого расчетных дней отпуска = 29,3*10+ 29,3/31*3 + 29,3/28*22 = 318,85 дней

2. Расчет отпускных работнику : Кашицину И.П.

(30 000 x 10 мес. + 20 000 + 25000+3000)/318,85 *28дн = 30559,82руб.

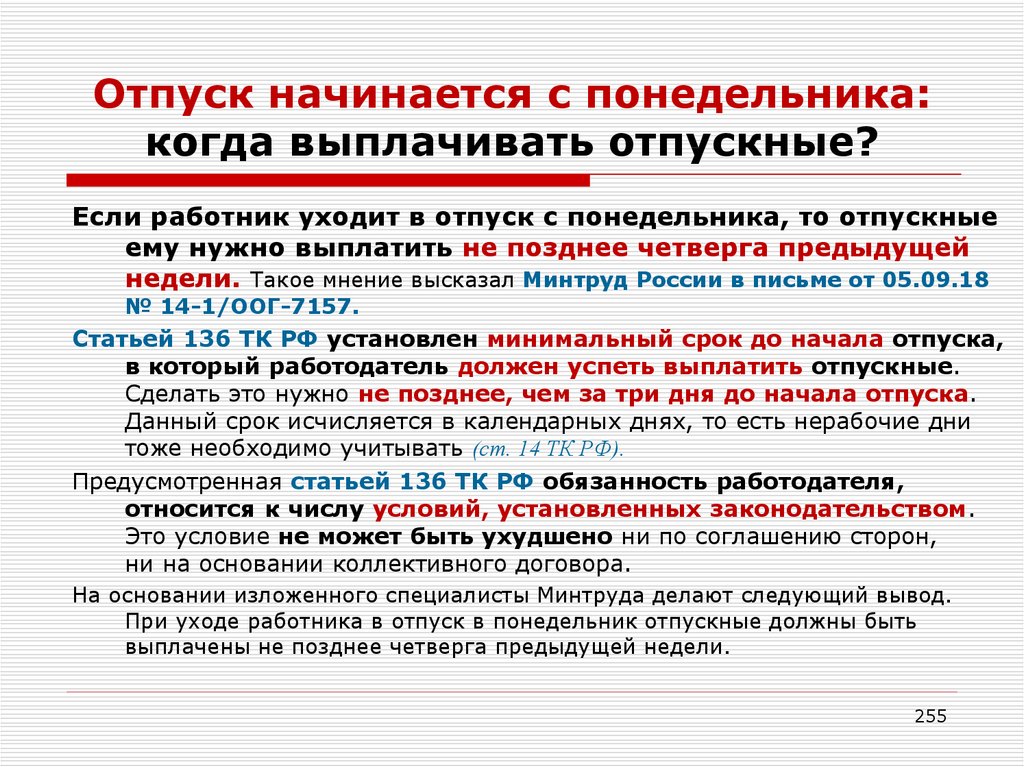

Когда выдавать сумму отпускных? По закону сумма отпускных выдается за 3 дня до отпуска, т.е. в нашем случае – 31 мая.

Сумма отпускных, которую получит работник на руки (при отсутствии стандартных вычетов).

30559,82 – 30559,82*13% = 26586,82

Как рассчитать отпускные, если сотрудник не отработал расчетное время полностью?

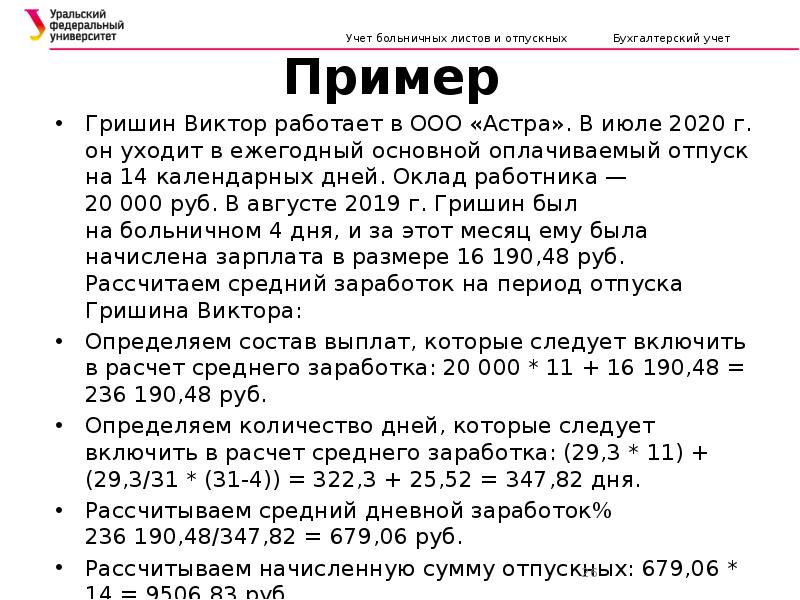

Иногда на практике возникают и такие ситуации, при которых сотрудником не полностью был отработан обязательный временной период. Например, когда служащий устроился на новое место работы совсем недавно. В таком случае все отработанное сотрудником время должно быть использовано по факту. Пример расчета отпускной выплаты, в данной ситуации, может выглядеть следующим образом:

Артемов И.В. был трудоустроен в ООО «Арт-объект». В июле 2019 года он пожелал уйти в положенный оплачиваемый отпуск. Период отдыха составил 14 календарных дней, о чем сотрудник указал в соответствующем заявлении о предоставлении ему отпуска, которое было подано на стол начальству. На момент ухода на отдых размер оклада Артемова И.В., в соответствии с положениями его трудового договора, а также с тарифной сеткой, действующей внутри организации, составлял 20 000 рублей. Однако в расчетном периоде 4 дня сотрудник пребывал на больничном. Именно поэтому за один из месяцев ему была начислена заработная плата в размере 16 190 рублей.

Процедура определения точной суммы отпускных начнется с установления среднего размера заработка Артемова И.В. Для этого необходимо осуществить следующие действия:

- Сначала суммируются все выплаты, которые были получены сотрудником в соответствующем расчетном периоде. В данном случае Артемов И.В. получал только заработную плату, без каких-либо дополнительных вознаграждений или иных компенсаций. Общий размер полученных денежных средств составил 236 190 рублей.

- Далее необходимо определить точное количество дней, которое было отработано служащим в соответствующем расчетном периоде. Для этого используются сведения из табеля учета рабочего времени, а также из иных внутренних документов компании. У Артемова И.В. за все время расчетного периода получилось 347 рабочих дней.

- Следующий этап будет заключаться в разделении общего размера заработка на количество отработанных дней. 236 190:327 = 679 рублей. Данная сумма представляет собой средний размер заработка Артемова И.В. за один день его работы в организации.

- И, наконец, заключительным этапом станет расчет окончательной суммы отпускной выплаты, которая будет полагаться уходящему в отпуск сотруднику. Для этого сумму среднего заработка за один день необходимо умножить на количество полагающихся дней, которые предоставляются служащему, 679х14 = 9500 рублей. Именно этот размер выплаты должен получить служащий перед началом его отпускного периода.