Как узнать состояние ЕНС?

Налоговая инспекция обязана представить по заявлению организации или предпринимателя

(пп. 10 п. 1 ст. 32 НК РФ):

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС (если сальдо

отрицательное, справка должна содержать детализированные сведения по обязанности по уплате

налогов, авансов, сборов, страховых взносов, пеней, штрафов, процентов). Форму и

формат справки ФНС России утвердила

приказом от 30.11.2022 № ЕД-7-8/1128@; - справку о принадлежности сумм, уплаченных в качестве ЕНП (формируется за период, не

превышающий 3 лет, и содержит сведения обо всех денежных средствах, признаваемых

ЕНП с указанием их принадлежности). Форму и формат справки ФНС России утвердила

приказом от 30.11.2022 № ЕД-7-8/1129@; - справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов

(форма и формат справки утверждены приказом

ФНС России от 23.11.2022 № ЕД-7-8/1123@).

Направить запрос налогоплательщик (плательщик сбора, налоговый агент) может в

электронной форме по ТКС, через личный кабинет налогоплательщика либо в бумажном

виде.

Справки о сальдо ЕНС и о принадлежности ЕНП налоговая инспекция должна представить налогоплательщику

в течение 5 рабочих дней со дня поступления запроса, а справку об исполнении обязанности по уплате

– в течение 10 рабочих дней (п. 6

ст. 6.1 НК РФ, пп. 10 п. 1 ст. 32 НК РФ). Форму

и формат заявления утвердила ФНС России

приказом от 14.11.2022 № ЕД-7-19/1086@.

Кроме того, налогоплательщик вправе сверить суммы, перечисленные в качестве ЕНП

(не в качестве ЕНП), и получить акт такой сверки (пп. 5.1 п. 1 ст. 21 НК РФ).

Рекомендованная форма заявления и акта сверки направлены

письмом ФНС России от 29.12.2022 №

АБ-4-19/17879@ (рекомендуемые форматы приведены в письме ФНС России от

09.01.2023 № АБ-4-19/7@). С 08.08.2023 действуют форма и формат акта, утв.

приказом ФНС России от 21.06.2023 №

ЕД-7-19/402@.

По состоянию на 28-е число месяца справки и акты не формируются. Если 28-е

число текущего месяца приходится на нерабочий день, день блокировки формирования

справок и актов сверок переносится на ближайший следующий за ним рабочий день.

Формирование документов возобновится автоматически с 29-го числа текущего месяца

(ближайший рабочий день). Данные в личных кабинетах налогоплательщиков 28-го

числа будут отображаться по состоянию на 27-е число месяца (письмо ФНС России от 28.04.2023 №

АБ-4-19/5479@).

С 19.09.2023 в налоговой инспекции можно запросить сведения о наличии

(отсутствии) задолженности в размере отрицательного сальдо ЕНС на определенную

дату (КНД 1120518), а также справку о принадлежности сумм, уплаченных в качестве

ЕНП, в сокращенном виде (КНД 1120525). Формы и форматы сведений, а также

заявления об их представлении ФНС России рекомендовала

в письме от 14.09.2023 № КЧ-4-8/11712@.

Статьи-рекомендации:

Как провести сверку с налоговой инспекцией?

Как зачитывают ЕНП, если средств недостаточно

Если перечисленной и имеющейся на едином счете суммы ЕНП окажется недостаточно для исполнения всех налоговых обязанностей плательщика, то при наступлении соответствующего срока уплаты налоговики зачтут ЕНП пропорционально суммам налоговых обязанностей в определенной законом последовательности.

Последовательность зачета сумм ЕНП в счет уплаты налогов и прочих обязательных платежей определена в соответствии с пунктом 8 статьи 45 НК РФ. Данная норма устанавливает следующую последовательность зачета ЕНП:

-

налоговая недоимка – начиная с наиболее раннего момента ее выявления;

-

налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

-

пени;

-

проценты;

-

штрафы.

Таким образом, если денежных средств на едином счете к моменту исполнения той или иной налоговой обязанности окажется недостаточно, налоговики сначала погасят за счет ЕНП имеющиеся у плательщика долги, потом зачтут налоги, пени и проценты, а в последнюю очередь спишут за счет оставшейся суммы наложенные на плательщика штрафы. ЕНП будет списан с единого налогового счета плательщика пропорционально соответствующим налоговым обязанностям.

Указанная последовательность зачета ЕНП не распространяется на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов плательщиками, в отношении которых возбуждено производство по делу о банкротстве. Если плательщик является банкротом, ЕНП будет зачитываться в счет уплаты долгов банкрота в порядке очередности, установленной статьей 134 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Сальдо торгового и платежного балансов

Что касается операций по торговли на внешнем рынке, то сальдо определяется как разница между суммами экспорта и импорта товаров. Эта сумма определяется за какой-то определенный срок. Данный срок чаще всего составляет – 12 месяцев. Бывают такие разновидности сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса – это отличие сумм в стоимости товаров на экспорт и импортных товаров. Данные показатели могут быть как позитивными, так и негативными. Анализ торгового баланса происходит к отдельной области или к отдельному классу продукции.

Если число экспортируемых товаров больше импорта, то значит, что страна продает больше продукции, нежели приобретает у своих соседей. Такие показатели указывают на положительное сальдо. Положительное сальдо имеет место тогда, когда государству не нужно много товаров, и не все производимые товары продаются внутри страны. А мировой рынок при этом проявляет большой интерес к продукции данного государства.

Если говорить об отрицательном сальдо, то его возникновению предшествует преобладание импорта над экспортом. Такая ситуация во многих случаях не является слишком благоприятной для страны. Данные такого баланса говорят о том, что государство обеспечить самостоятельно себя не может и из-за этого попадает в зависимость от соседних стран.

Еще один отрицательный момент – это то, что в очень плохом состоянии находиться местное производство. Его возможности ограничены, а продукция, которую выпускают на местном уровне, неконкурентоспособная. Если сальдо будет иметь отрицательные показатели, то курс национальной валюты страны может из-за этого сильно пострадать.

Если речь идет о высокоразвитых странах, то отрицательное сальдо не создает для них столь больших проблем, как во всех остальных случаях. Для средней страны такие показатели не являются чем-то хорошим. К примеру, в США отрицательные показатели сальдо препятствуют инфляции. Такая же ситуация слаживается и в некоторых европейских государствах. В определенных случаях при таких показателях сложные производства страны могут быть перемещены в иные государства, экономика которых не стоит на месте.

Сальдо торговое – одна из частей, которые составляют платежный баланс.

Сальдо платежного баланса представляются собой сумму, которая является разницей между суммами платежей за рубеж и суммами, которые поступают из-за рубежа. Если приток капитала превышает его расходование, то сальдо считается положительным, но если государство вынуждены перечислять за рубеж больше денег, нежели приходит от туда, то сальдо является отрицательным.

Отрицательные показатели не представляют ничего хорошего для местной валюты. С таким сальдо она начинает терять свой курс. Именно поэтому многие страны стараются обеспечить себе положительное сальдо.

Так, можно сказать, что сальдо – это многозначное понятие. Но при этом, несмотря на все толкования данного термина, это по-прежнему, разница между доходами и расходами субъекта.

Какие выплаты нельзя вернуть с ЕНС

Налогоплательщик может вернуть переплату только по тем налогам и сборам, которые уплачиваются в составе ЕНП. Это налог на прибыль, НДС, налог на УСН и ПНС, ЕСХН, страховые взносы и ряд других сборов. В состав ЕНП не входят, к примеру, страховые взносы на травматизм. Возвращать их нужно отдельно через Социальный фонд России, а не с помощью ФНС.

Некоторые налоги и сборы можно платить в составе ЕНП, но делать это не обязательно. ФНС дала специальную инструкцию по возврату таких взносов. Это касается переплат по:

- налогу на профессиональный доход (НПД);

- сборам за пользование объектами животного мира;

- сборам за пользование объектами водных биологических ресурсов.

Уведомление об уплаченных налогах и взносах

Если у организации нет долгов, то в конце года бухгалтерия должна сообщить о факте внесения средств в налоговый бюджет. По стандарту информацию оформляют на бланке, который унифицирован Приказом № ЕД-7-8/1047. При этом в документе отражают сборы, авансы и налоги, оплаченные до отправки декларации либо не подлежащие декларированию.

Формуляр включает только один основной раздел и титульный лист. Раздел называется «Данные», его заполняют по каждому платежу отдельно. Информация должна включать:

- КПП из отчетного документа;

- ОКТМО с учетом нюансов расчета конкретного взноса;

- КБК, КДБ;

- сумму к уплате;

- отчетный промежуток, номер месяца или триместра;

- календарный год.

Согласно п. 9 ст. 58 НК РФ, уведомление отправляют в электронном формате по каналам связи. Второй вариант ─ посредством личного профиля на официальном портале ИФНС. Если же предоставить бумажную версию, то в соответствии со ст. 119.1 НК РФ организации придется заплатить санкцию в размере 200 рублей за каждое уведомление.

Однако на основании ст. 4 ФЗ № 263 в течение 2023 года ФНС разрешает вместо сообщения присылать платежку. При этом в квитанции необходимо заполнить все поля, чтобы ведомство смогло определить бюджет, в который направляют средства.

Пени на отрицательное сальдо ЕНС

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов (взносов) начиная со дня возникновения недоимки по день уплаты включительно. Для физлиц и ИП процентная ставка пени принимается равной 1/300 действующей в это время ключевой ставки ЦБ РФ. Для организаций в период до 31 декабря 2023 года ставка пени также принимается равной 1/300 ключевой ставки ЦБ РФ (п. 5 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу следующих обстоятельств:

-

по решению налогового органа был наложен арест на имущество налогоплательщика;

-

по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика в банке, наложения ареста на денежные средства или на имущество налогоплательщика.

В перечисленных случаях пени не начисляются за весь период действия указанных обстоятельств. Во всех других ситуациях отрицательное сальдо ЕНС повлечет начисление пени. Для того чтобы не допустить образования налоговой недоимки и начисления пеней, плательщики должны периодически контролировать состояние сальдо своего ЕНС.

Недоимка по НДФЛ грозит налоговым агентам штрафом по статье 123 НК РФ в размере 20% от суммы, подлежащей удержанию и перечислению. При этом налоговики пообещали до 1 мая 2023 года не привлекать компании к налоговой ответственности по статьям 122 и 123 НК РФ (письмо ФНС от 26.01.2023 № ЕД-26-8/2@).

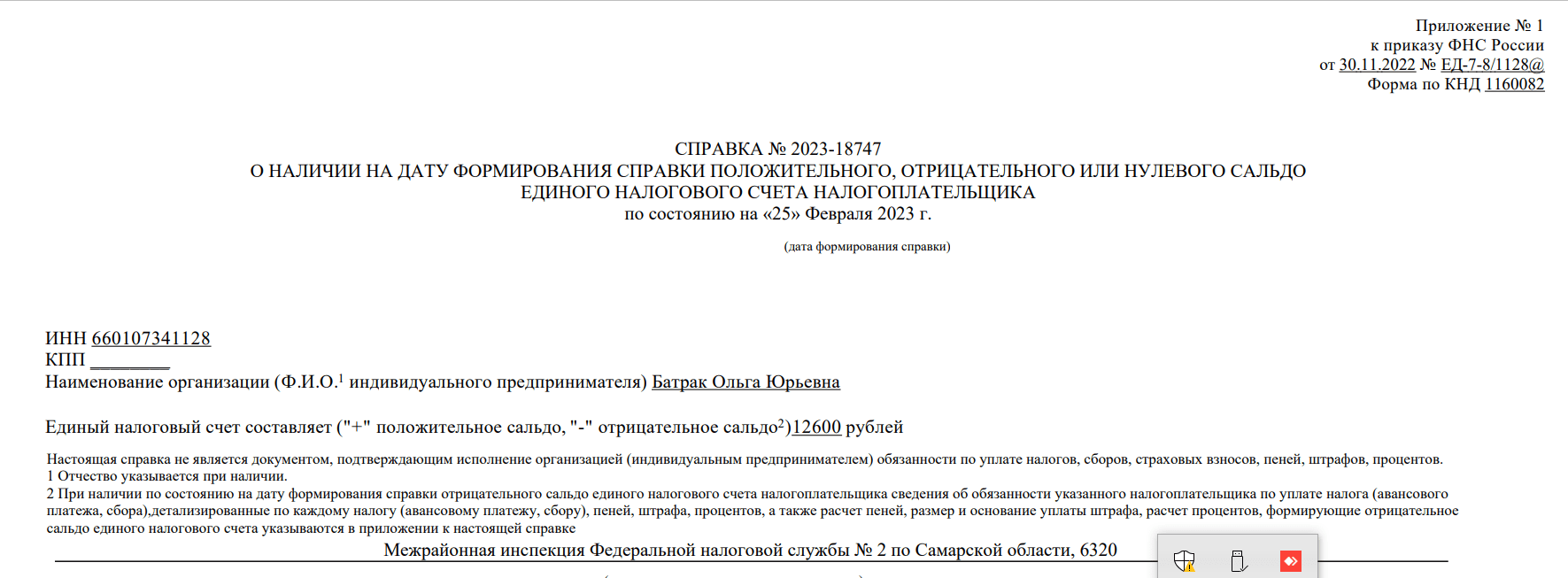

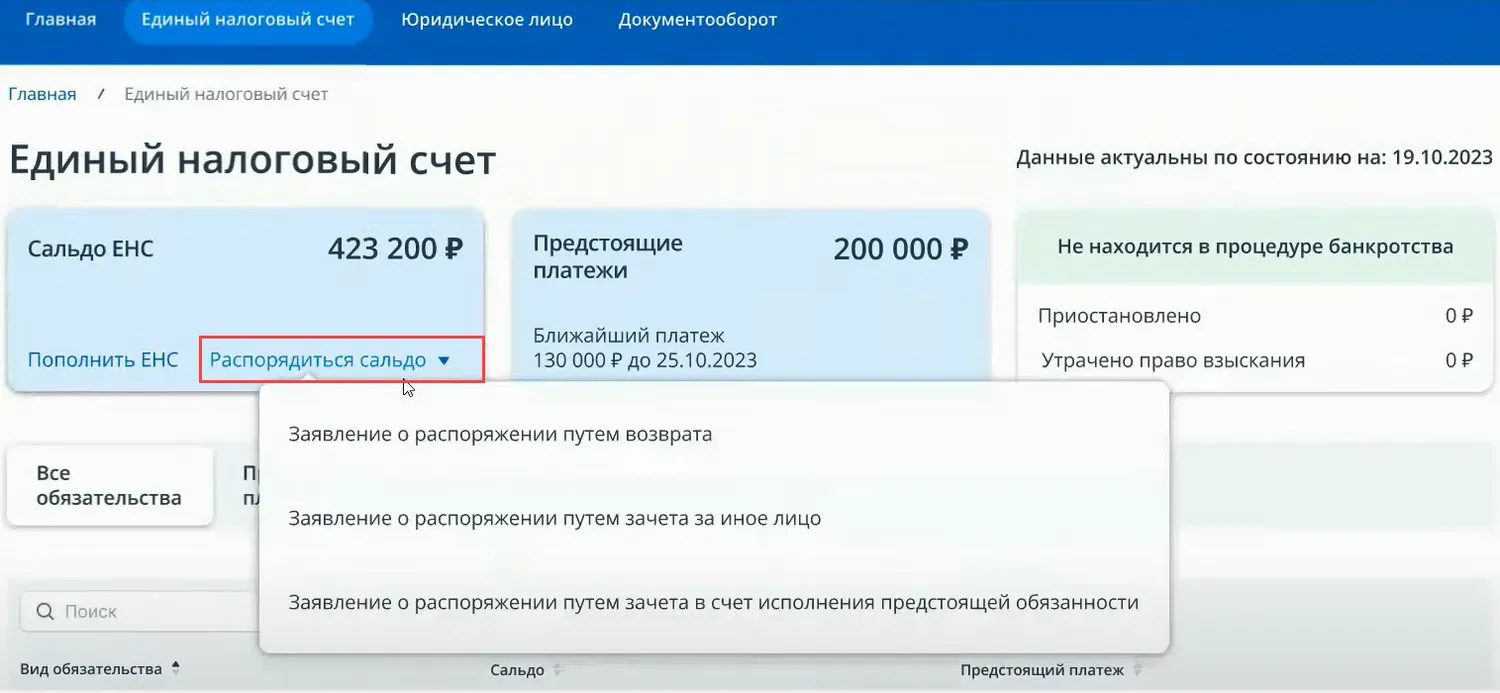

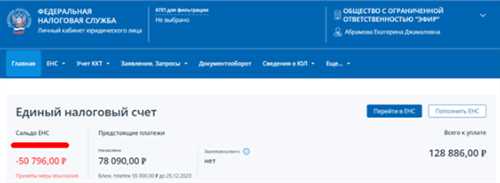

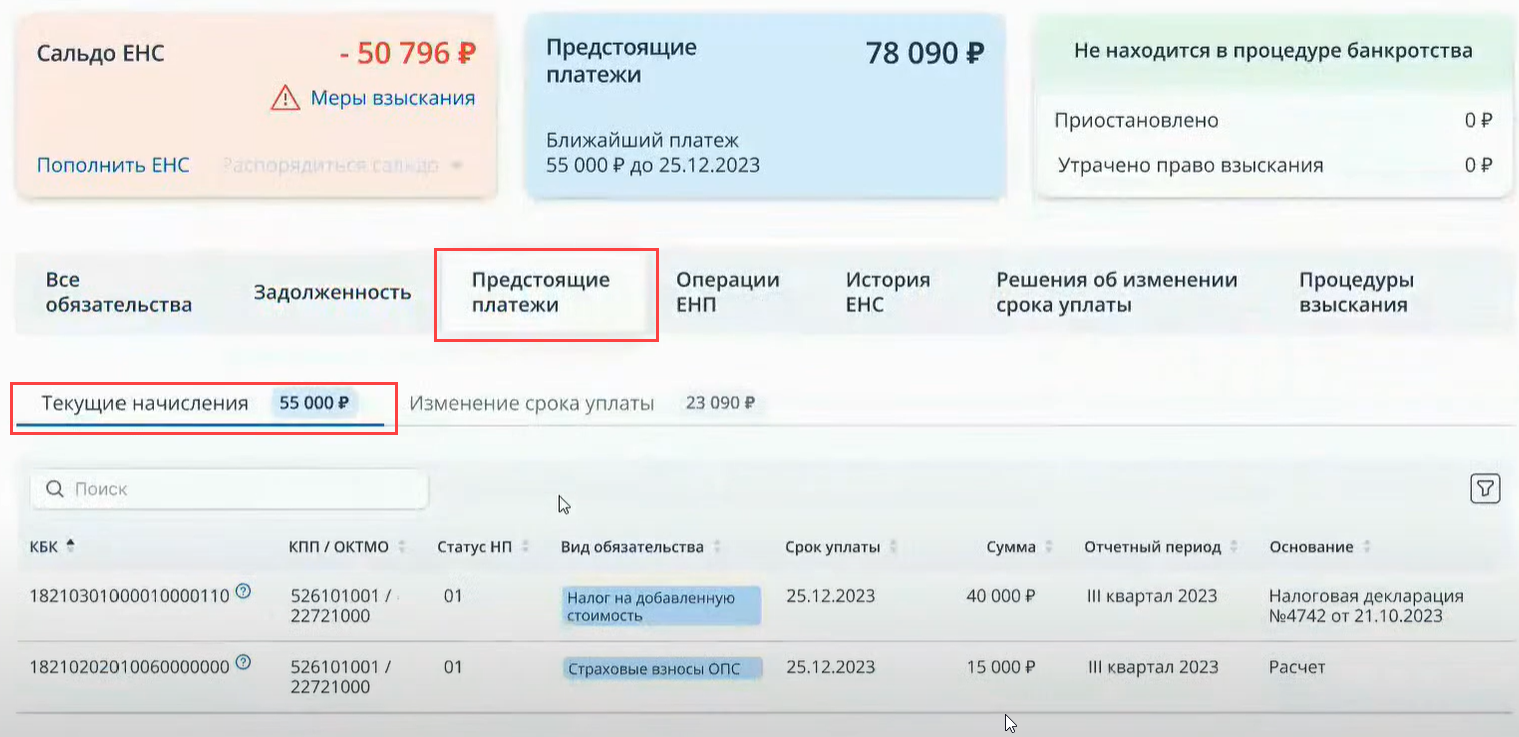

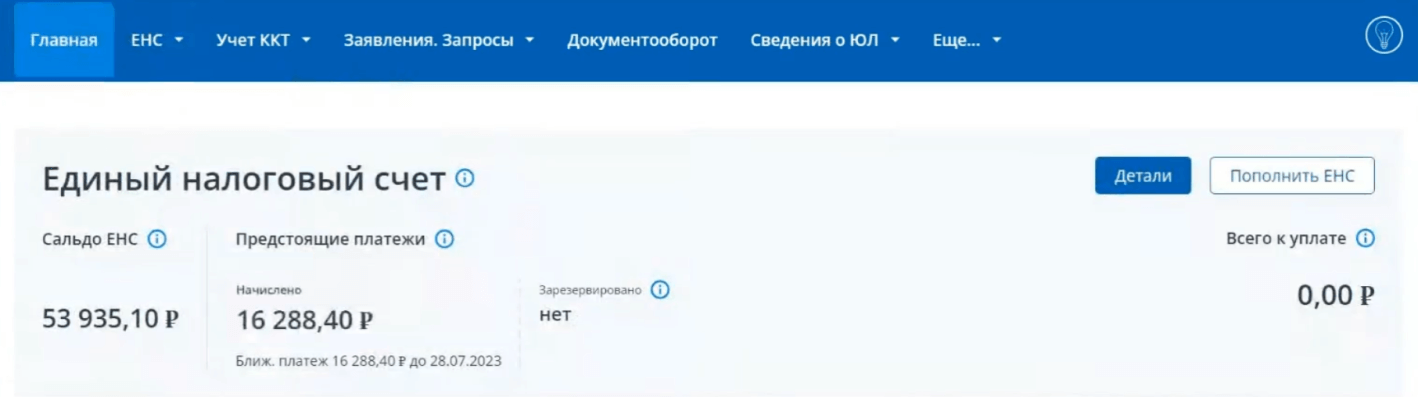

Узнать сальдо ЕНС организации и ИП могут в личном кабинете налогоплательщика на сайте ФНС. Кроме того, плательщик вправе запросить у ИФНС справку о состоянии сальдо его единого налогового счета. Справку предоставляют по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1128@ (приложение № 1). Справку представят в течение 5 дней со дня поступления в налоговую инспекцию соответствующего запроса (пп. 10 п. 1 ст. 32 НК РФ).

Принцип взыскания задолженности через ЕНС

На основании законодательства объединенный счет предусматривает уплату налоговых средств, взносов и иных платежей одним перечислением. Для этого ФНС создает соответствующий счет для каждого плательщика. И если на него поступит неполная сумма, то ведомство обязано взыскать недоимку.

В данном случае недоимкой или долгом является так называемое отрицательное сальдо ЕНС. И при наличии такового нарушитель получит от инспекции требование о доплате. Согласно п. 2 ст. 69 НК РФ, оно должно включать:

- срок оплаты долга;

- меры, которые инспекция примет, если обязательство не выполнить;

- предупреждение о том, что информацию могут направить в суд при отказе от погашения задолженности.

С того момента, как поступит уведомление, у нарушителя есть 8 суток на выполнение условий. Если же неплательщик проигнорирует его, то получит еще и пеню, а непосредственную задолженность спишут с расчетного счета. Если на банковском счете не хватит денег, чтобы погасить задолженность, то налоговая инспекция может изъять собственность у должника. При низкой стоимости изъятого имущества ФНС вправе подать иск на правонарушителя.

С 1 января 2023 года ФНС больше не будет уведомлять нарушителя о погашении долга после того, как он закроет его.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

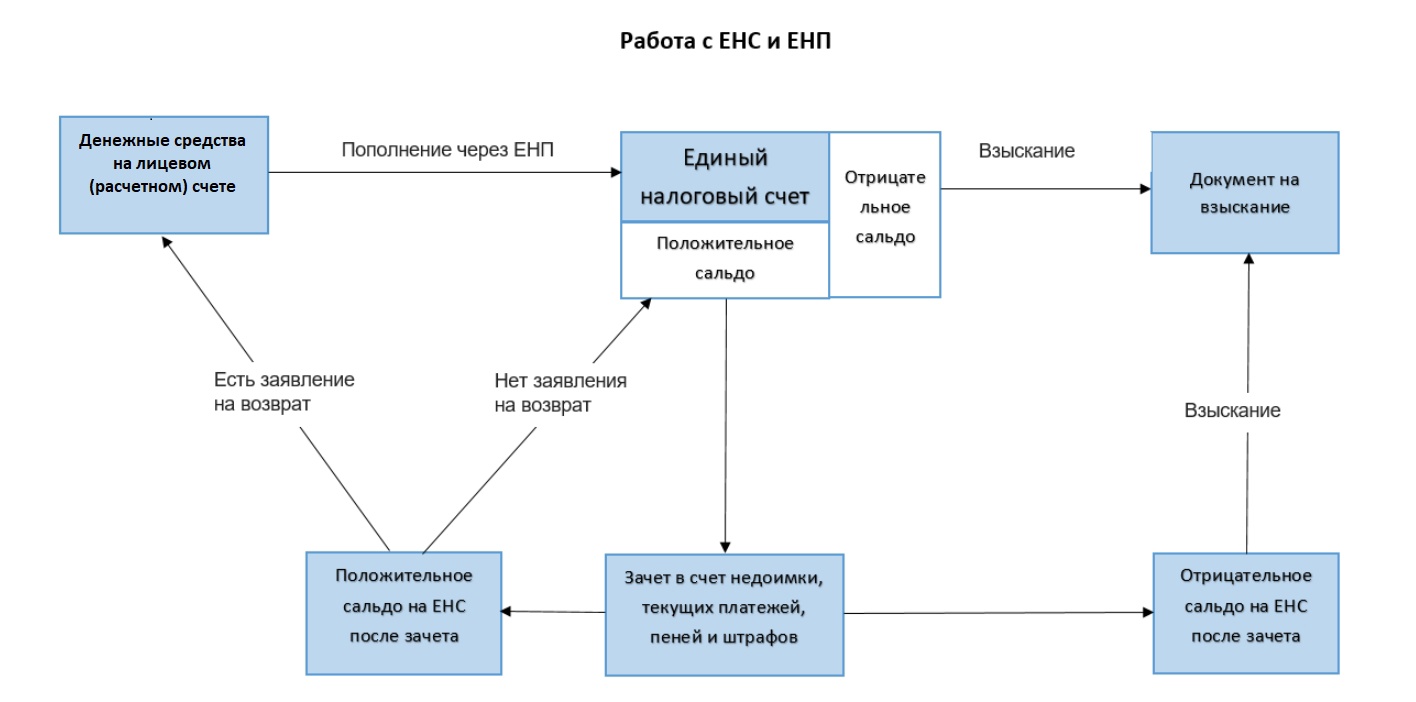

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Задолженность на ЕНС — как получить расшифровку

Чтобы узнать о задолженности по налогам, взносам, пеням и штрафам, можно получить расшифровку, которая покажет долги по каждому налогу.

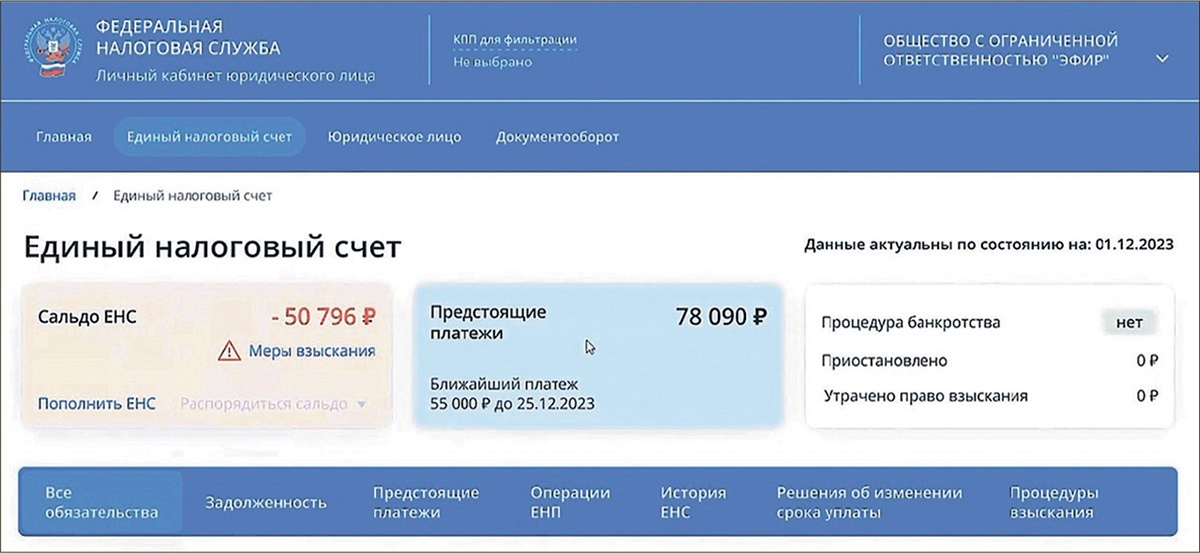

Закажите справку о наличии сальдо ЕНС. Если у вас отрицательное сальдо, то в справке будут подробные сведения о задолженности в разрезе налогов, взносов, штрафов, пеней.

Чтобы получить справку, заполните заявление. Как составить и направить в ИФНС заявление, смотрите в таблице 2 ниже. Справку налоговики представят в течение пяти рабочих дней (подп. 10 п. 1 ст. 32 НК). С сентября 2023 года данные о состоянии ЕНС на конкретную дату и в агрегированном виде можно получить по новым рекомендуемым формам. Их разработали в дополнение к действующим справкам. Об этом сообщили чиновники из ФНС (письмо от 14.09.2023 № КЧ-4-8/11712).

Все риски работы с налоговиками на себя эксперты сервиса аутсорсинга Главбух Ассистент. Сравните, насколько сейчас это, чем держать штатного бухгалтера.

Таблица 2. Как запросить расшифровку задолженности

| Вид запроса | Как направить запрос | Форма или формат запроса |

| На бумаге | Лично или через представителя по доверенности. Через МФЦ. По почте с уведомлением о вручении, с описью вложения | Приказ ФНС от 14.11.2022 № ЕД-7-19/1086 |

| В электронном виде | Через личный кабинет налогоплательщика. Через систему для сдачи отчетности | Приказы ФНС от 14.11.2022 № ЕД-7-19/1086 и от 29.12.2022 № ЕД-7-19/1295 |

Правила формирования входящего сальдо

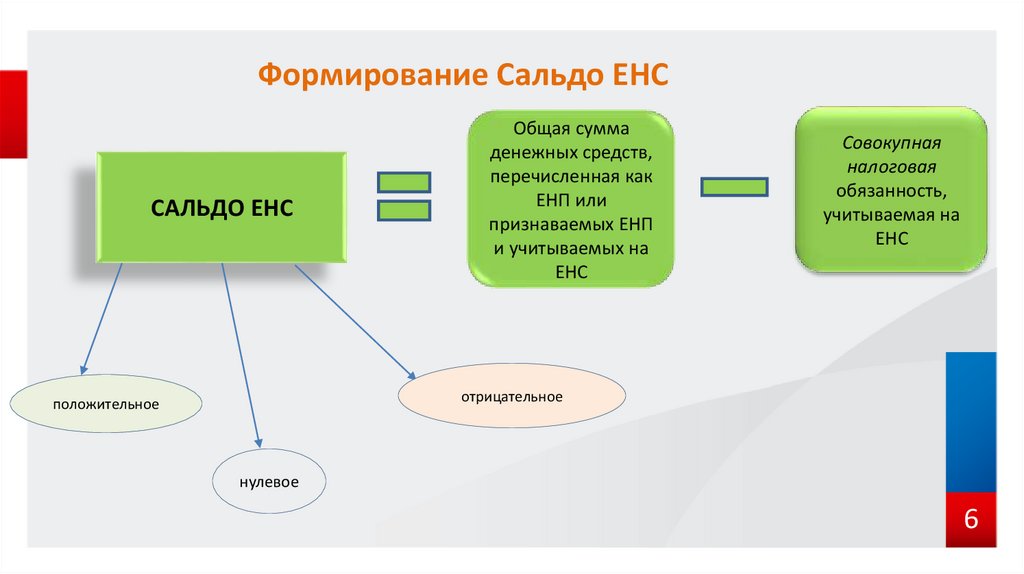

Напомним основные правила формирования сальдо на ЕНС.

Во-первых, переплата, возникшая более трех лет назад, не отразится на едином налоговом счете. Такую переплату не удастся вернуть или зачесть в счет уплаты других налогов (письмо ФНС 28.12.22 № СД-3-8/15024@; см. «ФНС уточнила, в каком случае переплата по налогам не войдет в сальдо единого налогового счета»).

В-третьих, «уточненки», поданные в 2023 году и относящиеся к налогам и взносам со сроком уплаты, наступившим до конца 2022 года, отразятся на сальдо следующим образом. Пени в общем случае рассчитают от величины отрицательного сальдо на ЕНП. При положительном и нулевом сальдо пени вычислят по специальной формуле. Такой же порядок установлен для решений по проверкам, вынесенным в 2023 году в отношении налогов и взносов со сроком уплаты до конца 2022 года (ч. 7 ст. Закона № 263-ФЗ). Подробнее см. «Как формируется сальдо на едином налоговом счете: читаем новые правила».

Как заполнить заявление на возврат переплаты с ЕНС: образец

В форме заявления на возврат ЕНС всего две страницы. На титульном листе нужно указать следующие данные:

- ИНН организации или ИП.

- КПП организации. Индивидуальные предприниматели не заполняют эту графу.

- Код отделения налоговой, в которое налогоплательщик отправит заявление. Юрлица должны указать код ИФНС по месту регистрации, ИП — по месту прописки.

- Сумму переплаты, которую налогоплательщик хочет вернуть

- Ф.И.О. физического лица. Эти сведения указывают только самозанятые, которые не вписали свой ИНН выше.

- Количество страниц в заявлении.

Внизу титульного листа нужно заполнить отдельный блок с данными и подписью налогоплательщика или его представителя.

На странице со сведениями о счёте потребуется указать:

- Банковский идентификационный код (БИК). БИК можно узнать в приложении вашего банка.

- Номер счёта для возврата переплаты. Средства можно вывести на карту третьего лица, а не только на расчётный счёт компании.

- Тип получателя: организация, физическое лицо или бюджетная структура.

- Наименование владельца счёта, КБК, код по ОКТМО, номер лицевого счёта и назначение платежа. Эти поля заполняют только бюджетные организации.

- Сведения о документе, удостоверяющем личность. Этот блок заполняют только самозанятые, которые не указали свой ИНН.

Отрицательное сальдо: причины и последствия

Отрицательное сальдо в личном кабинете налогоплательщика может иметь различные причины и оказывать различные последствия на его финансовое состояние. Рассмотрим основные причины и последствия отрицательного сальдо.

Причины отрицательного сальдо

Одной из основных причин отрицательного сальдо является неправильное начисление или уплата налогов. Это может произойти, если налогоплательщик ошибочно указал неверную сумму при заполнении декларации или если налоговая служба допустила ошибку в начислении налогов. Также, отрицательное сальдо может быть вызвано неправильным проведением бухгалтерского учета или задержкой оплаты налогов.

Другой причиной отрицательного сальдо может быть возврат налогов. Если налогоплательщик возвращает часть или все уплаченные налоги, то его счет может стать отрицательным.

Последствия отрицательного сальдо

Отрицательное сальдо может иметь негативные последствия для налогоплательщика. Во-первых, налоговая служба может начать проводить проверку его деятельности, чтобы установить причины отрицательного сальдо. Это может привести к задержкам в получении налоговых вычетов или возмещении налогов.

Во-вторых, отрицательное сальдо может означать, что налогоплательщик не в состоянии своевременно уплачивать налоги. Это может привести к начислению штрафов и пени за несвоевременную уплату. Также отрицательное сальдо может повлиять на кредитную историю налогоплательщика и создать проблемы при получении кредитов или займов.

Поэтому очень важно внимательно отслеживать свое сальдо в личном кабинете налогоплательщика и своевременно исполнять обязанности по уплате налогов

Отрицательное сальдо ЕНС и учет налоговых обязательств

Отрицательное сальдо Единого налогового счета (ЕНС) в личном кабинете налогоплательщика означает, что органы налоговой службы имеют задолженность перед вами. Такое сальдо возникает, если у вас есть переплата по налогам или сумма налоговых возмещений, превышающая ваши обязательства по уплате налогов.

Отрицательное сальдо ЕНС может возникнуть, например, если у вас были понижены налоговые ставки или применены налоговые льготы, которые привели к уменьшению вашей налоговой обязанности. В этом случае, органы налоговой службы должны произвести вам возврат переплаты.

Однако, не стоит рассчитывать на автоматический возврат переплаты. Система налогового учета не всегда отображает актуальное состояние счета и оставление отрицательного сальдо ЕНС без внимания может привести к взысканию с вас неуправляемых штрафов и пеней.

Как правильно учитывать отрицательное сальдо ЕНС?

Для исключения возможности взыскания штрафов и пеней вам необходимо сообщить налоговым органам о наличии у вас отрицательного сальдо ЕНС и запросить уточнение вашей налоговой обязанности.

Сделать это можно письменно, через электронный кабинет налогоплательщика или лично в налоговой инспекции

Важно документально подтвердить ваше обращение и получить уведомление о приеме запроса. Это поможет вам защитить свои права и избежать непредвиденных юридических проблем в будущем

Отрицательное сальдо ЕНС указывает на наличие задолженности органов налоговой службы перед вами. Чтобы избежать непредвиденных штрафов и пеней, необходимо уведомить налоговые органы о наличии отрицательного сальдо и запросить уточнение вашей налоговой обязанности. Соблюдение этих рекомендаций поможет вам защитить свои права и избежать правовых проблем.

Новые справки о сальдо ЕНС

С января 2023 года налогоплательщики могут запросить у ИФНС следующие справки о взаиморасчетах с бюджетом (подп. 10 п. 1 ст. НК РФ).

1. Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета (ЕНС). Бланк утвержден приказом ФНС от 30.11.22 № ЕД-7-8/1128@. Справку выдадут в течение 5-ти рабочих дней с даты поступления запроса. Если сальдо отрицательное, укажут, по каким именно налогам (авансовым платежам, взносам, штрафам) оно образовано. Недоимку по пеням расшифруют на отдельной странице (см. «Утверждена форма справки о сальдо единого налогового счета»).

2. Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (ЕНП). В ней перечислят поступления (платежи и зачет переплаты) и списания. Форма утверждена приказом ФНС от 30.11.22 № ЕД-7-8/1129@. Инспекция обязана предоставить справку в течение 5-ти рабочих дней с даты поступления запроса (см. «Утверждена форма справки о принадлежности сумм ЕНП»).

3. Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней, штрафов, процентов (неофициальное название — справка об отсутствии задолженности). Форма утверждена приказом ФНС от 23.11.22 № ЕД-7-8/1123@. ИФНС обязана выдать ее в течение 10-ти рабочих дней с даты запроса. Детальной разбивки по видам платежей данная справка не содержит (см. «Справку об отсутствии задолженности по налогам будут выдавать по новой форме»).

Внимание!

Для получения всех перечисленных справок предусмотрена единая форма заявления. Они утверждена приказом ФНС от 14.11.22 № ЕД-7-19/1086@ (см. «Утверждена форма запроса для выдачи справок о сальдо единого налогового счета»). Существует три способа передачи справки налогоплательщику: через инспекцию, в которую подано заявление; через МФЦ (если заявление подано через многофункциональный центр), а также по почте.

Как контролировать сальдо единого налогового счета в 2023 году

Периодичность проверки сальдо ЕНС следует подбирать индивидуально в зависимости от масштабов бизнеса и количества операций. Необходимый минимум – один раз в квартал, именно трехмесячный срок оговорен для направления в адрес плательщика требования об уплате налога при задолженности по ЕНС свыше 3 000 рублей (ст. 70 Закона № 263-ФЗ).

Для тех, кто не желает терять лишнее на пенях и штрафах, минимальный период проверки сальдо ЕНС не ограничен. В любой момент можно запросить у налоговиков справку о наличии положительного, отрицательного или нулевого сальдо единого налогового счета. Она будет содержать:

- сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов,

- сроки возникновения долга,

- карту расчета пеней,

- ключевую ставку рефинансирования ЦБ.

В случае расхождения данных можно запросить справку о принадлежности денежных средств, перечисленных в качестве ЕНП. Оба документа ФНС подготовит в течение 5 рабочих дней с момента подачи соответствующего заявления. Это позволит отследить корректное разнесение денежных средств на ЕНС.

В случае расхождения данных можно запросить справку о принадлежности денежных средств, перечисленных в качестве ЕНП. Оба документа ФНС подготовит в течение 5 рабочих дней с момента подачи соответствующего заявления. Это позволит отследить корректное разнесение денежных средств на ЕНС.

Оперативно контролировать состояние ЕНС можно в личном кабинете налогоплательщика или в учетной бухгалтерской системе.

Сверка расчетов по единому налоговому платежу (ЕНП) станет доступной в программах 1С с 2023 года с момента вступления новых положений НК РФ. В программах 1С при закрытии месяца будет производиться анализ непогашенной задолженности и налоговых санкций. ФНС планирует предоставить доступ по API к личному кабинету налогоплательщика. Фирма «1С» реализует интеграцию по этому API, благодаря чему пользователи смогут отслеживать состояние своего ЕНС непосредственно в программе.

Работа с данными единого налогового счета будет организована в отдельном рабочем месте «Личный кабинет ЕНС». Поддержка интеграции с ФНС будет осуществляться с января 2023 года. Доступ к ней будет предоставлен только подписчикам «1С-Отчетность».