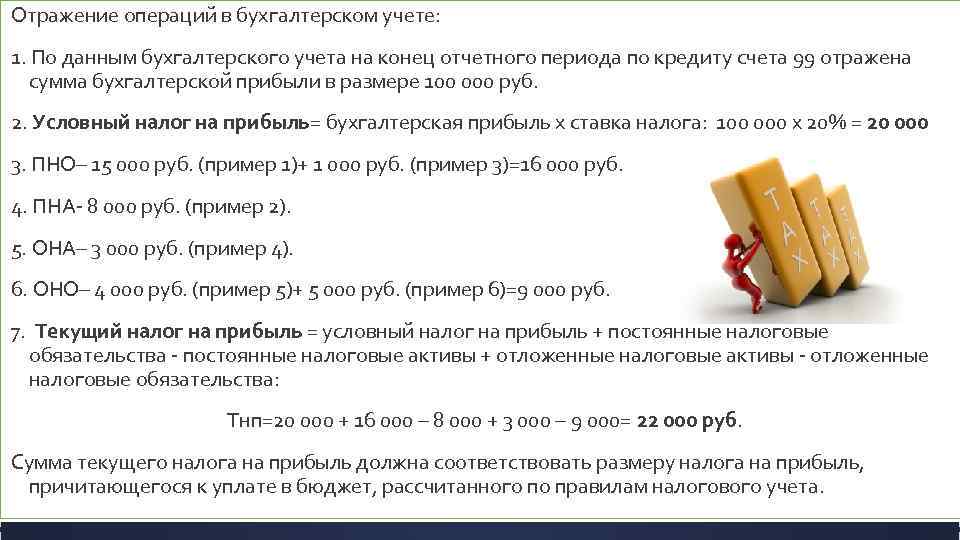

Проводки, примеры начисления налога

В бухучете для отражения факта уплаты любого налога существует отдельный счет — 68. К нему прикрепляются субсчета для каждого отдельного налога — «НДФЛ», «Налог на имущество» и пр.

Удержание как самого налога, так и авансов отражаются так: Д99 К68. При расчете цифры берутся из первого раздела декларации по прибыльному налогу. Сумма рассчитывается по нарастающей. Т.е. показатель будет высчитываться не из прибыли, полученной в каждом конкретном месяце, а путем вычитания из налога с выручки, полученной с начала года, суммы уже проплаченного налога.

Перечисление налога на прибыль в бюджет бухгалтеры указывают с помощью другой проводки: Д68 К51.

Приведем пример, как отражать уплату налога, которая осуществляется каждые три месяца. ОАО «Виктория» за первый квартал сделала фискальный взнос в размере 150 000 рублей, за полгода размер начисленного аванса составил 450 000 рублей. В третьем временном промежутке — 1 000 000 рублей, а по итогам года сумма авансовых взносов должна быть равна 2 000 000 рублей. Эти цифры необходимо вписать в декларацию по прибыльному налогу, строка 180. Проводки должны выглядеть так:

Проводки по налогу на прибыль

Если прибыли не было

Нередки ситуации, когда организации работают в убыток. При этом авансовый взнос за текущий период выходит меньше, чем за предыдущий. Эту ситуацию бухгалтер должен грамотно отразить в отчетных документах.

Пример. За второй квартал аванс составил 200 000 рублей, а за третий меньше — 150 000 рублей. Проводки должны выглядеть следующим образом:

Проводки, когда организация работала в убыток

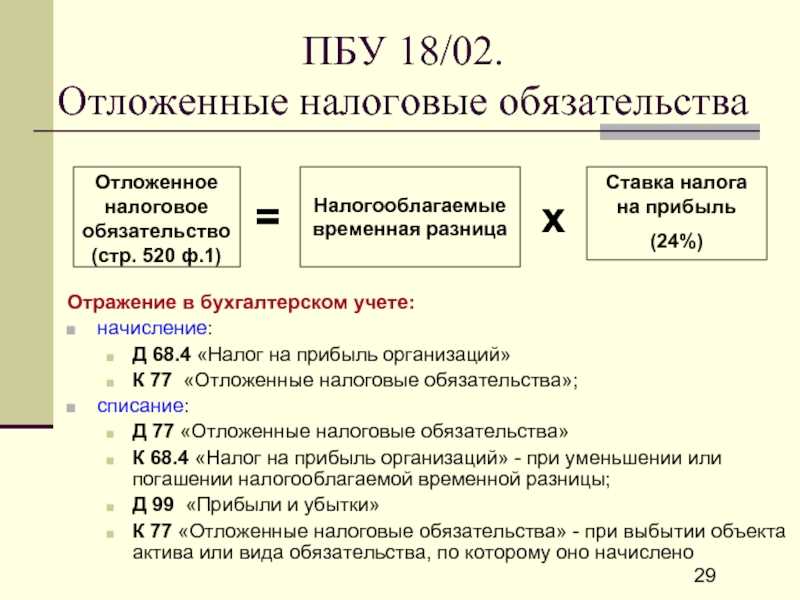

Как погасить отложенные налоговые обязательства

Стандарты экономической отчетности, принятые во всем мире, содержат инструкции, согласно которым рекомендуется высчитывать, каким будет величина налогов за определенный период. Приведен базовый стандарт, содержащий в себе исчерпывающие алгоритмы того, как необходимо определять все иностранные и отечественные существующие налоговые выплаты, подсказывает, что включать в итоговые отчеты

Внимание уделяется налогам на прибыль, удерживающимся у источников выплат

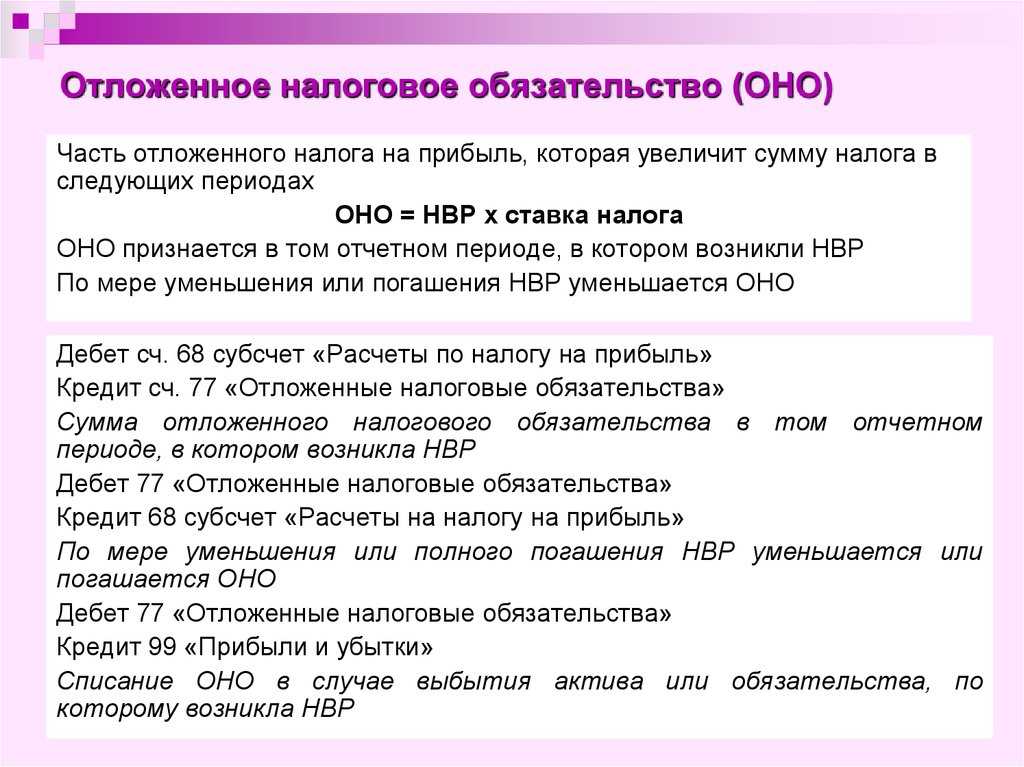

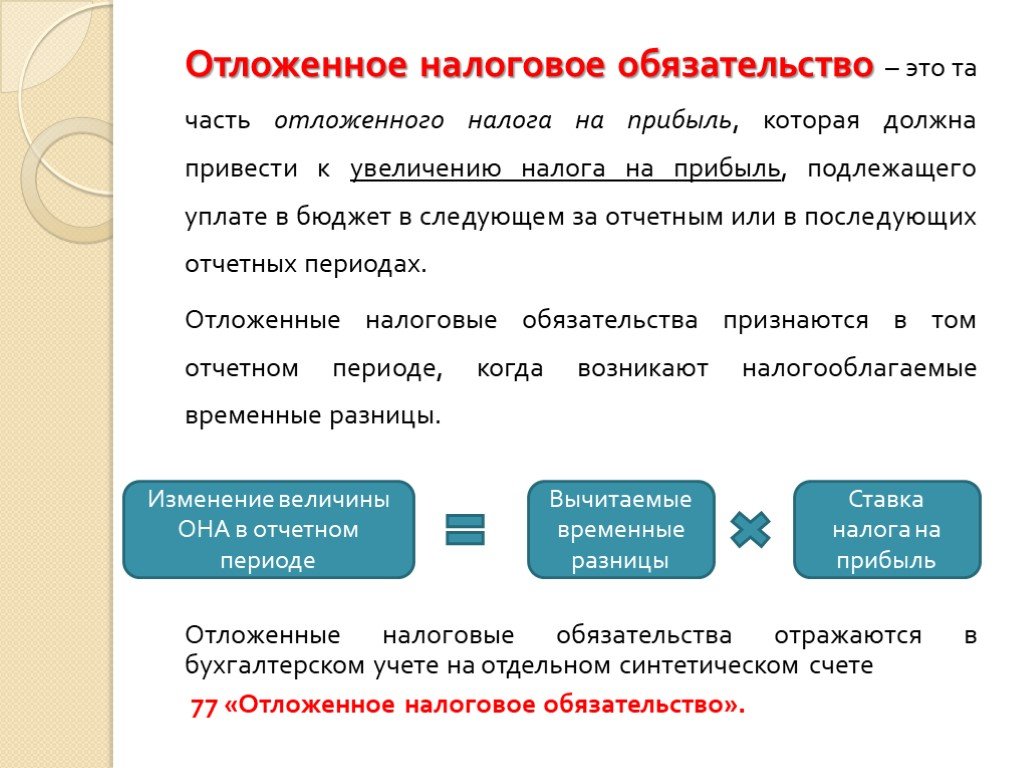

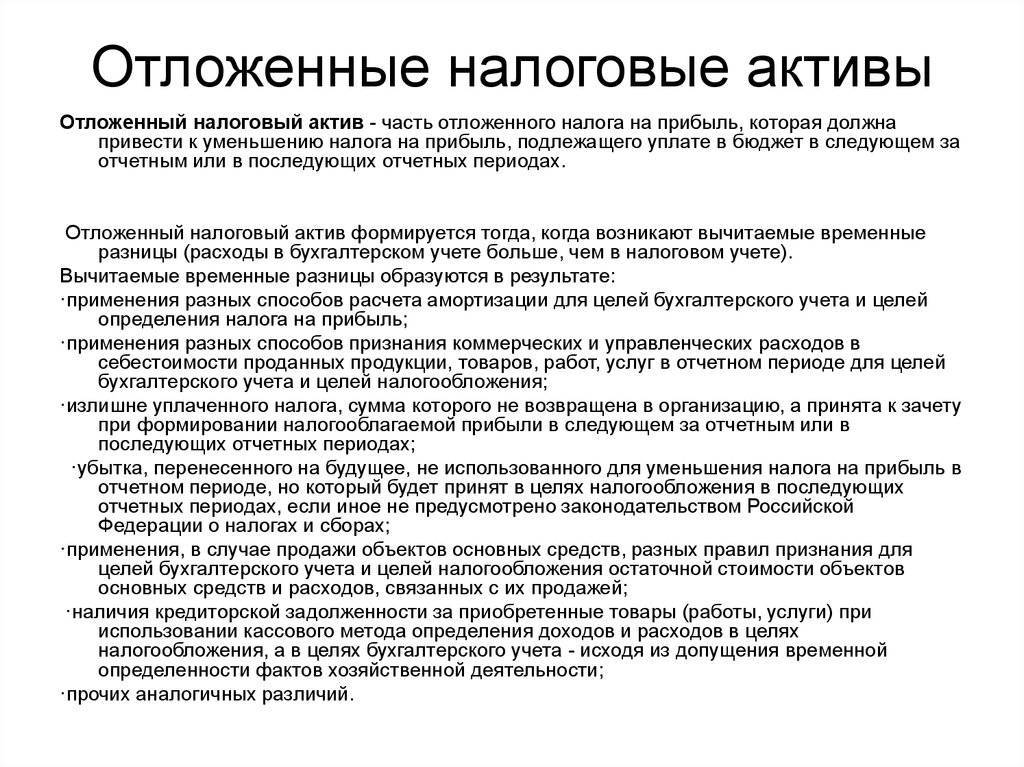

Согласно этому стандарту, существует необходимость учитывать не только те налоги, которые выплачивать обязательно, но и размеры наступающих в итоге последствий, определенных конкретными результатами хозяйственной деятельности организации, совершенными сделками. Отсюда появляется понятие, называемое отложенными обязательствами по уплате налогов. Уплачивая их, следует учитывать имеющиеся требования. Все в совокупности дает конкретный итоговый результат.

Отложенными обязательствами по налоговым выплатам эксперты определяют количество уплаченных налогов непосредственно на прибыль. Именно их необходимо внести за соответствующие календарные и отчетные периоды. На практике они появляются из-за введения на законодательном уровне границ налогообложения.

Как правило, подобные обязательства принято признавать, используя уменьшенные показатели чистой выгоды за прошедший календарный год или иной временной период. В альтернативном варианте используется сокращение суммы собственного капитала после его отражения в балансе соответствующей статьи.

Когда происходит сокращение облагаемых соответствующими налогами сумм, начинается уменьшение, отражающееся на росте обязательств по сборам. Их необходимо уплатить в настоящее время. Результатом данной деятельности становится сокращение имеющихся незакрытых обязательств.

Установить их параметры удается, если умножить сумму границ, находящихся под налогообложением, на определенную ставку. Вычисления производятся за конкретный отрезок времени.

Они оформляются в бумагах бухгалтерии особой записью, где приводятся исчерпывающие параметры расчетов, сборы по прибыли, непосредственно сами обязательства, пока отложенные.

Большое значение уделяется отчетам аналитиков при определении временно отложенных обязательств. Данная деятельность проводится по нескольким различным типам активов, формирующих существующую разницу при уплате налогов, образующуюся во временем.

Периодически, когда эти отличия постепенно сокращаются или окончательно сходят на нет, точно также уменьшаются или ликвидируются обязательства по налогам. Если происходит выпадение какого-то конкретного актива, одного или нескольких типов обязательств, оформляется списание. Стоит отметить, что именно по ним производится официальное начисление конкретных сумм. На него увеличивается прибыль в сфере налогообложения

Во внимание принимаются все временные периоды, а не только текущий и ближайшие

Об отложенном типе на видео:

Когда в профильные законопроекты и указы вносятся изменения, касающиеся действующих ставок, размеры активов и обязательств нужно пересчитать. Данные действия потребуются обязательно, так как образуется разрыв при пересчете. Часть прибыли может быть не распределена, появятся непокрытые убытки.

При существовании в настоящее время нескольких разных ставок оценивание обязательств производится по определенному типу дохода, при необходимости его максимально сокращают.

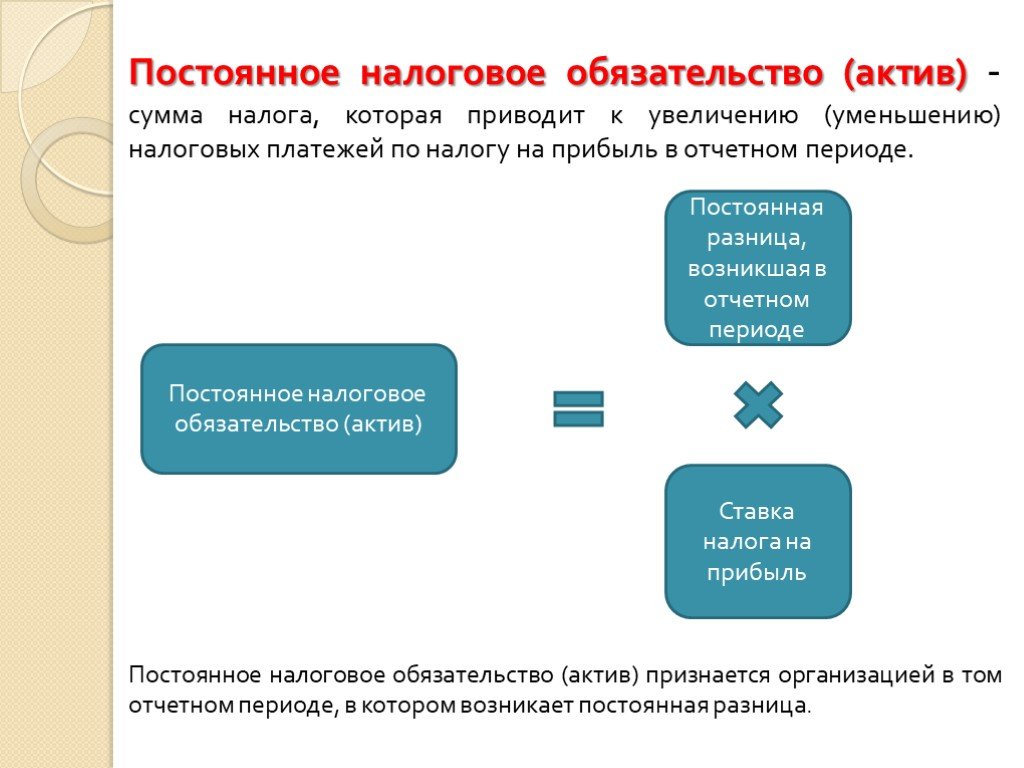

Подводя итог, отметим, что постоянные налоговые обязательства важный инструмент для финансистов и бухгалтеров. Для правильного и актуального заполнения документов требуется верно использовать формулы, которые применяются для ПНО.

Напишите свой вопрос в форму ниже

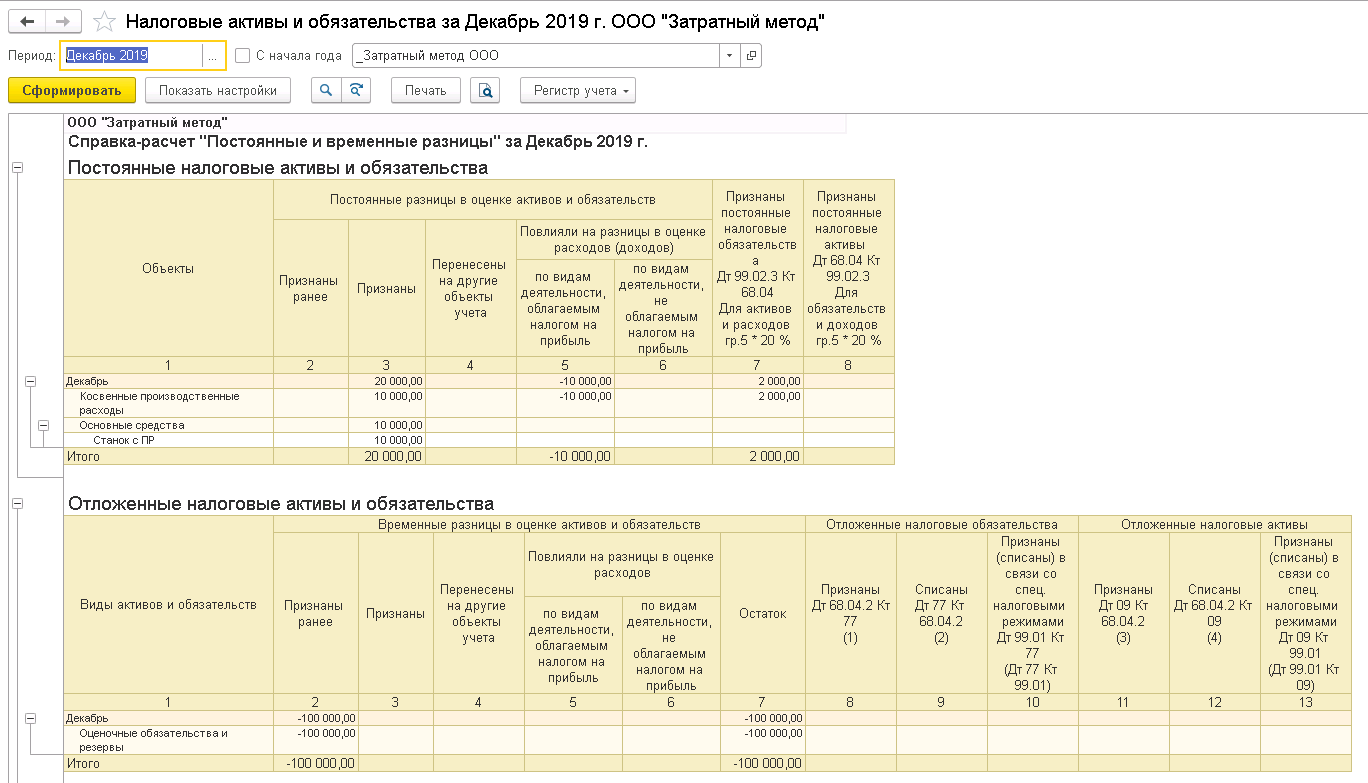

Временные разницы

Минфин утвердил новый порядок расчета временных разниц – балансовый. Временную разницу считают путем сравнения стоимости актива или обязательства, которая не совпадает в бухгалтерском и налоговом учете (п. 8 ПБУ 18/02 в ред. с 2020 года). Это единственный способ расчета временных разниц в новой редакции ПБУ 18/02. С 1 января 2020 года его должны применять абсолютно все организации.

Для расчета временных разниц бухгалтер должен составить таблицу активов и обязательств. Сделать ее нужно на отчетную дату, например, на 31 декабря. Не включайте в таблицу активы и обязательства пообъектно, достаточно отразить агрегированные показатели. Например, по строке «Основные средства» будет отражена стоимость за минусом начисленной амортизации по всем объектам основных средств.

Под сырье и материалы, товары и готовую продукцию могут быть резервы под снижение стоимости. Стоимость этих активов можно показать свернуто, то есть за минусом резервов, можно раскрыть и показать стоимость активов и стоимость резервов отдельно. Такой же подход и к дебиторской задолженности: можно сразу уменьшить дебиторскую задолженность на сумму резерва по сомнительным долгам, можно рассматривать эти две величины отдельно. На общий итог это не повлияет.

Далее смотрим аналогичные данные о стоимости той же группы активов и обязательств в системе налогового учета. И, кроме уже отраженных активов и обязательств, добавляем в таблицу показатели из налогового учета, которых нет в бухгалтерском. Например, убыток, перенесенный на будущее, резерв на ремонт основных средств, который формируется только в налоговом учете. Их бухгалтерская стоимость будет равна нулю.

Далее рассчитайте общую временную разницу. Воспользуйтесь таким алгоритмом.

- Посчитайте разницы по каждой строке таблицы. Если по активам бухгалтерская стоимость больше налоговой, то возникает налогооблагаемая временная разница, в противном случае – вычитаемая. По обязательствам все наоборот. Если бухгалтерская стоимость обязательства больше налоговой, то возникает вычитаемая временная разница, в противном случае – налогооблагаемая.

- Суммируйте все вычитаемые разницы по активам и обязательствам и отдельно – все налогооблагаемые. Так, на таблице слайда мы рассчитали сумму по каждому столбцу.

- Вычтите из большей разницы меньшую. Итогом станет одна разница – та, которая была больше: либо вычитаемая, либо налогооблагаемая.

Исключения могут быть, если организация, к примеру, ведет деятельность и платит налог на прибыль в нескольких регионах по различным ставкам налога на прибыль. Тогда временные разницы, относящиеся к разным регионам, считайте отдельно.

При применении балансового метода в состав временных разниц попадают «нереализованные» постоянные разницы. Это те разницы, которые превратятся в постоянные в следующем отчетном периоде. Например:

- сверхнормативные расходы в незавершенном производстве, готовой продукции на складе или отгруженных товарах;

- сверхнормативные проценты по заемным средствам в незавершенном строительстве;

- расходы на НИОКР с коэффициентом 1,5 в незавершенных разработках.

К примеру, в состав незавершенки включен расход, который признается только в бухучете и не учитывается для целей налогообложения. Когда готовая продукция будет реализована, то этот расход образует постоянную разницу. Однако, пока она «не дошла» до счета 90 «Продажи» или 91 «Прочие доходы и расходы», мы учитываем ее как временную. Эти разницы будут накапливаться в составе активов – товаров, готовой продукции на складе, незавершенного производства и т. п.

Когда возникает ПНО

Ввиду того, что обязательства по налогам, относящиеся к категории постоянных, являются результатом признания расходов таковыми в учете только с финансовой точки зрения либо использования при расчете налога в учете фискальном, то трансакции, которые приводят к их возникновению, достаточно разнообразны. Таковыми являются:

- Безвозмездное отчуждение имущества, принадлежащего юрлицу, как собственнику. Такая сделка не подлежит отражению в отчете в качестве расходов только для налоговой, в бухгалтерии она будет числиться именно таковой. По аналогии обстоит дело и с товарами и прочими материальными ценностями, которые поступили на баланс конторы без ее оплаты, т. е. даром. Их учет осуществляется при исчислении налога на прибыль.

- За итоговый год по фискальному отчету числится убыток, фактически это означает, что предприятие сработало «в минус» и величина дохода меньше расходов. Уменьшение базы налогообложения допускается на всю сумму убытка в течение 10 лет с момента его возникновения, дальнейший учет не ведется. Что касается финансового, то таковой продолжается и сверх этого срока.

- Траты, которые пошли на корпоративные мероприятия. Чтобы расходованные средства принять к учету по налогу на прибыль, все должно подтверждаться документально с обоснованием и напрямую быть сопряжено с хозяйственной деятельностью. Корпоративы не отвечают таким требованиям и не принимаются фактически к фискальному учету. Сюда же входят и выплаты на добровольную медстраховку для работников, командировочные, рекламу и представительские расходы.

- Переоценка основного средства, которая вытекает из изменения его рыночной стоимости. В результате таких действий пересматривается либо начальная, либо текущая цена (второе актуально для случаев, когда ранее стоимость уже пересматривалась). Следствием является пересчет амортизации с первого дня эксплуатации объекта. Все это актуально для бух.учета, но не для налогового.

- Компенсационные выплаты сотрудникам, не вытекающим из заключенного с ними трудового договора или контракта (мат.помощь и т. д.). Бухгалтерия такие суммы проводит и отражает в отчетах, но налог на прибыль от их наличия не меняется.

- Санкционные суммы (штрафы, пени и т. д.), которые были переведены в пользу бюджета.

ПНО имеет свои особенности отражения в бухучете

Разницы

Показатели в фискальных и бухгалтерских отчетах совпадают не всегда. Так прибыль, фигурирующая в налоговой декларации, часто не равна сумме чистой прибыли, получившихся по бухгалтерским документам. Значит и налог, который подлежит уплате, и налог по документам бухучета, могут иметь совершенно разные величины. Чтобы они совпали, государство утвердило правило, которое называется ПБУ 18/02.

Не все организации обязаны применять данное правило. От него освобождены кредитные и государственные учреждения. Также это правило не применяют организации, работающие по упрощенной финансовой, бухгалтерской отчетности.

Для тех, кто использует правило

Разности между фискальной и бухгалтерской выручкой бывают временными либо постоянными. Последние случаются, если затраты или доходы указываются только в одном учете — фискальном или бухгалтерском. Такое происходит в следующих ситуациях:

- Затраты или доходы не могут быть включены в расчет базы, с которой платится «прибыльный» налог, но должны использоваться при составлении бухгалтерской отчетности.

- Затраты или доходы фигурируют только при налогообложении, но в бухгалтерских отчетах этих сумм нет.

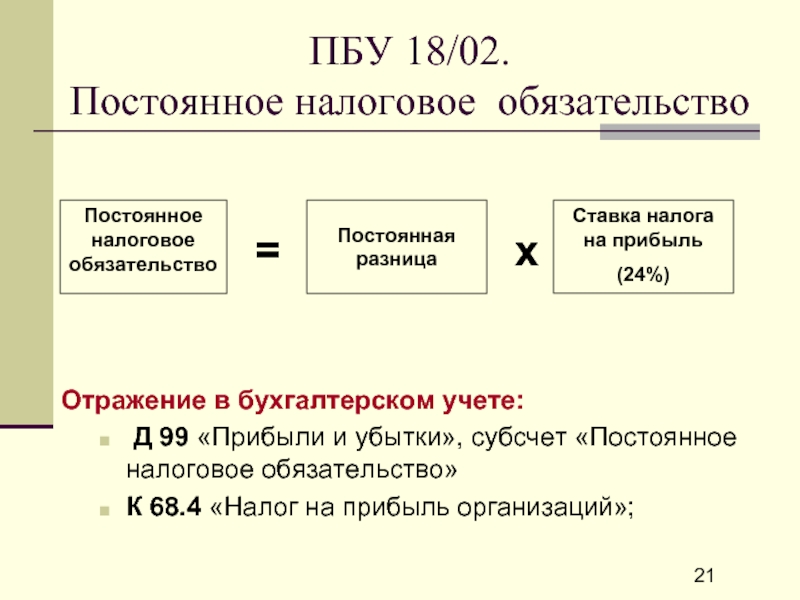

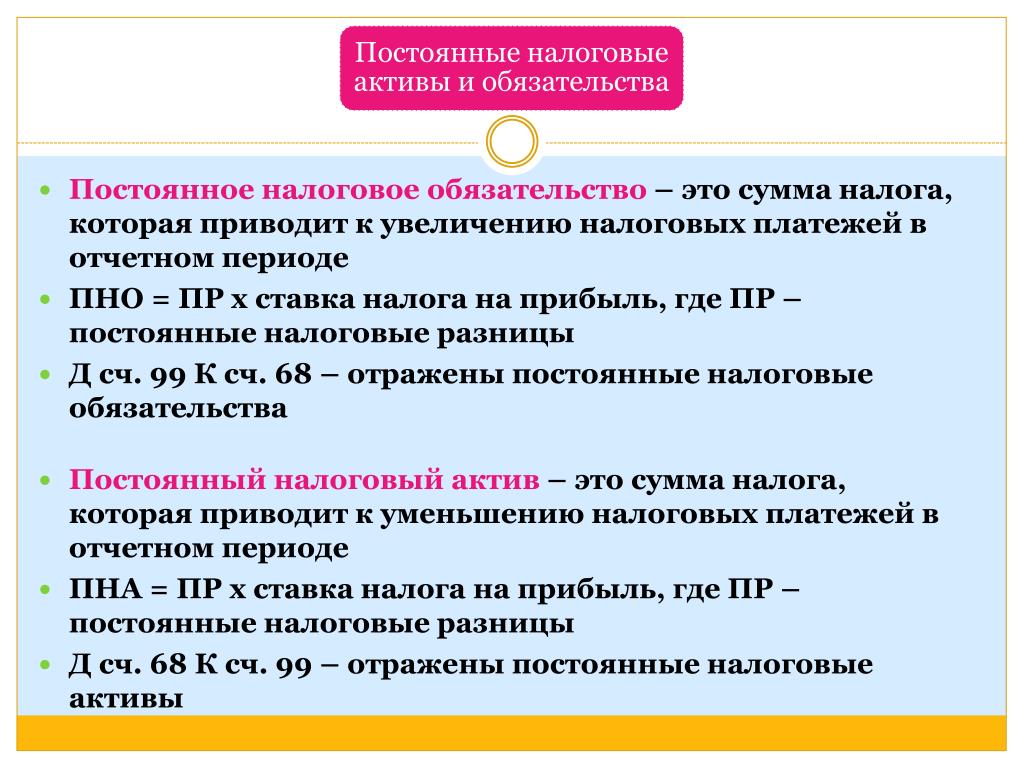

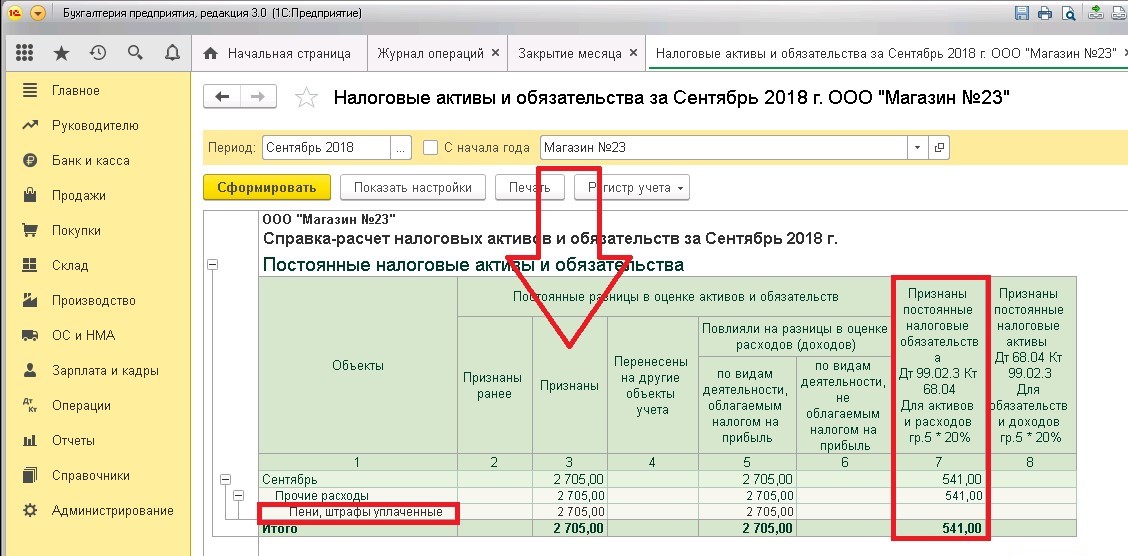

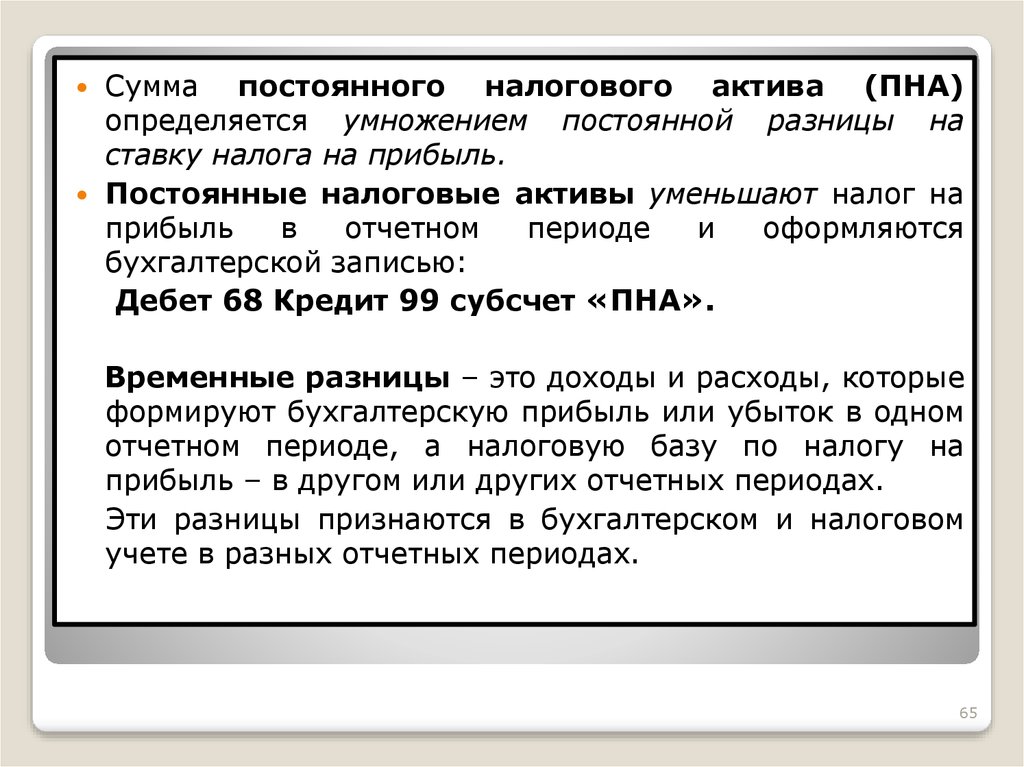

Постоянные траты, которые записываются только в один учет и пропускается в другом, называют ПНО. А доходы, из-за которых получаются разницы временной группы, называются ПНА.

ПНО

К группе постоянных НО относятся, например, траты на проведение корпоратива или стоимость имущества, которое было получено бесплатно.

Размер ПНО рассчитывается так:

ПНО = сумма затрат, которые включены только в налоговую отчетность * налоговую ставку (20%)

ПНО = сумма затрат, которые включены только в бухгалтерскую отчетность * налоговую ставку (20%).

ПНА

К постоянным налоговым активам относят, например, государственную пошлину, которая была выплачена за недвижимость, приобретенную не для последующей перепродажи.

Этот показатель можно вычислить по формулам:

ПНА = сумма затрат, которые фигурируют только в фискальной отчетности * 20% (налоговая ставка)

ПНО = сумма затрат, которые фигурируют только в документах бухучета * 20%.

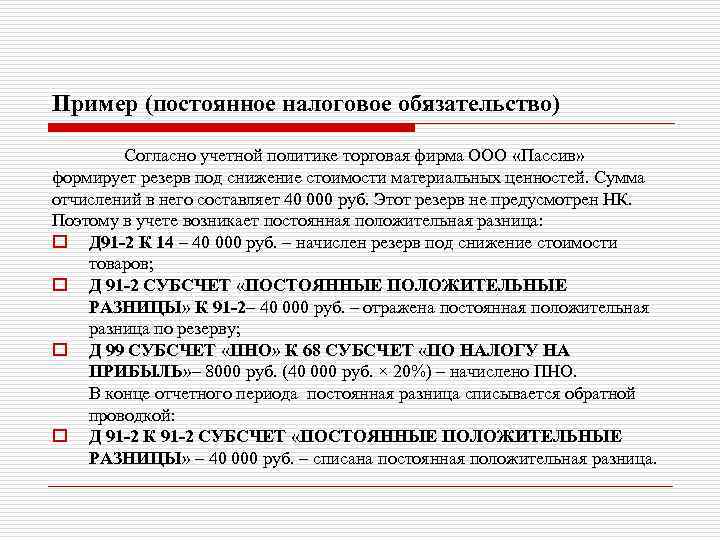

Постоянные разницы: проводки и отчетность

НО постоянной группы записываются в дебетовом счете 99. При этом по кредиту вносится цифра 68.

Постоянные НО необходимо записывать наоборот: дебет по счету 68, а кредит по счету 99.

Приведем пример. ОАО «Снеговик» безвозмездно принял денежную помощь в размере 200 000 рублей.

Бухгалтер должен отразить эту операцию так:

Д 51 К 9-1-1 200 000 рублей.

Принятые безвозмездно деньги признаются в числе остальных доходов акционерного общества.

Эта операция отражается в бухгалтерских документах, но в налоговую отчетность ее включать не нужно. Поскольку деньги, поступившие безвозмездно, не подлежат налогообложению. Поэтому необходимо сделать проводку:

Д 68 К 99 ПНА 40 000 рублей (200 000 * 20%)

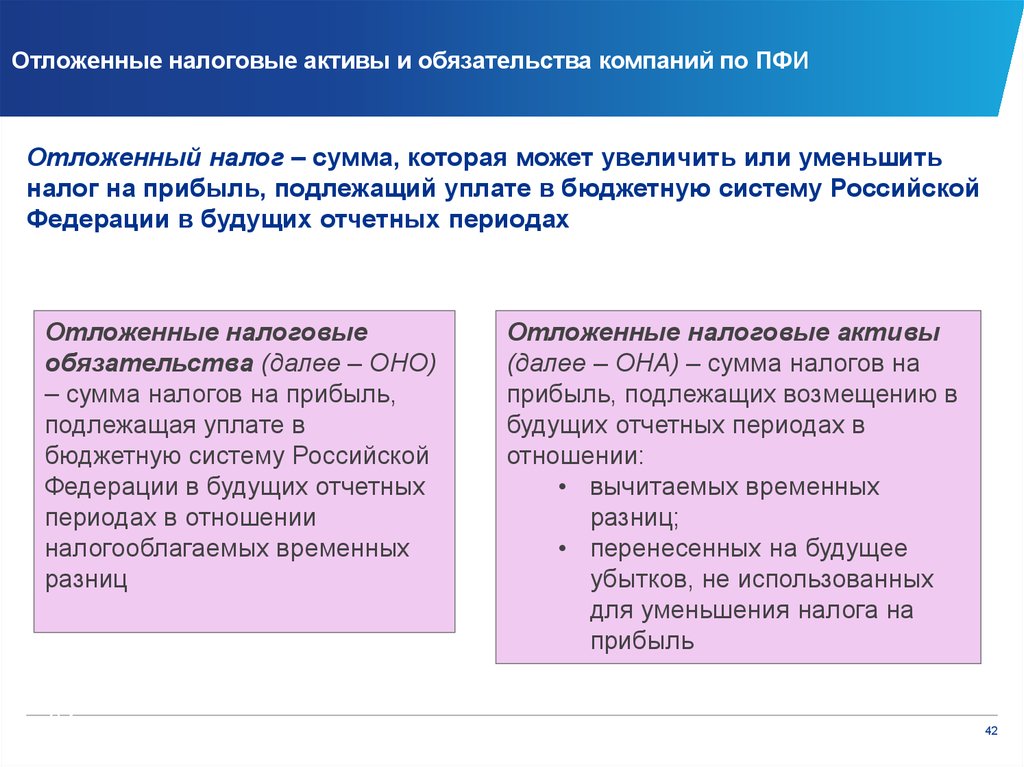

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

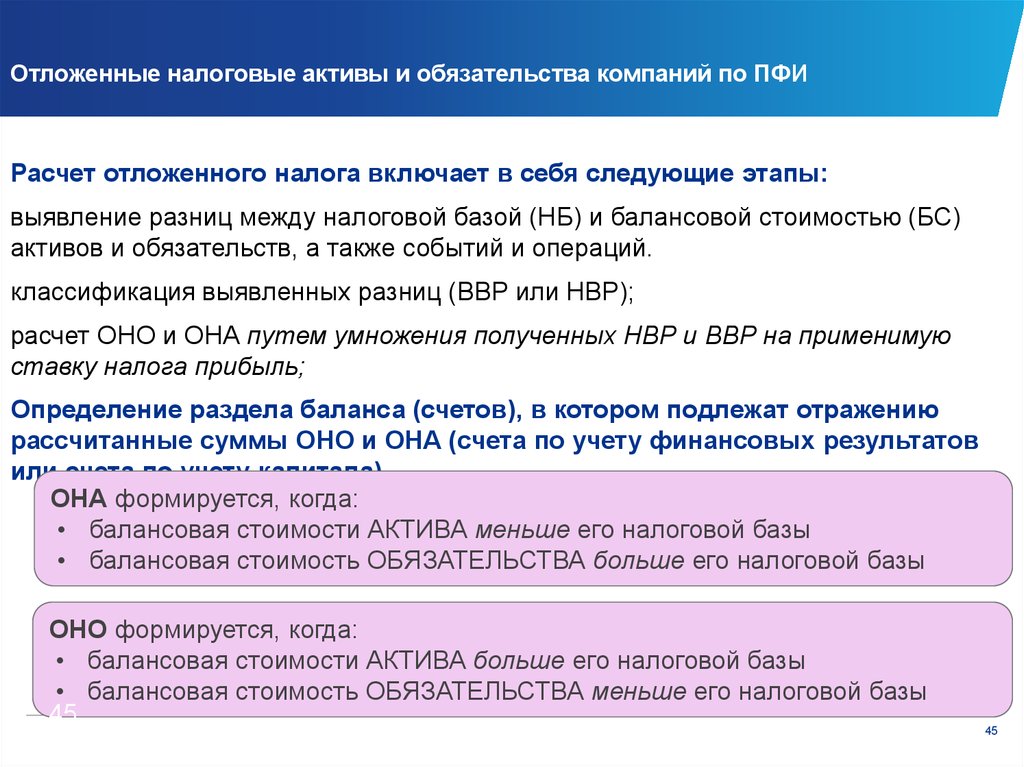

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

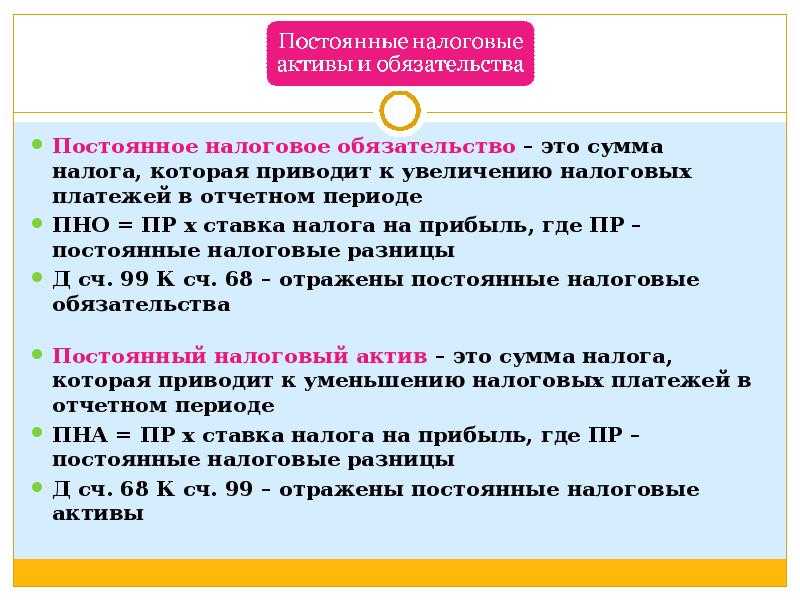

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

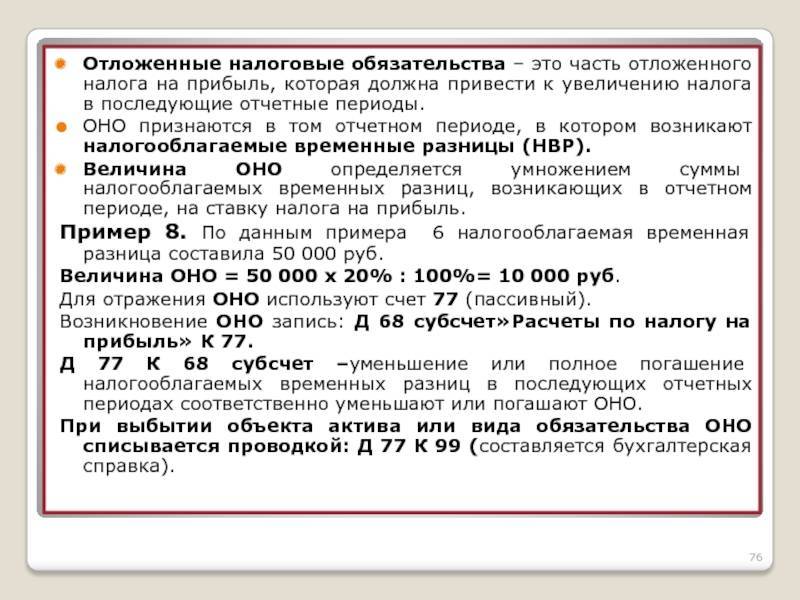

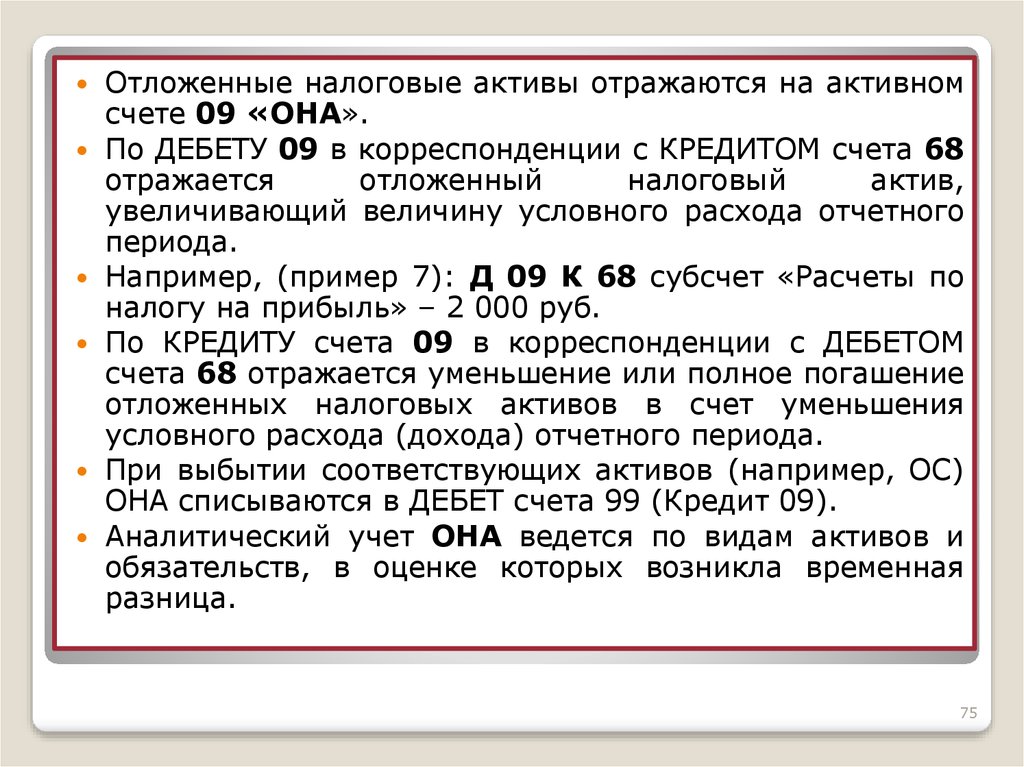

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

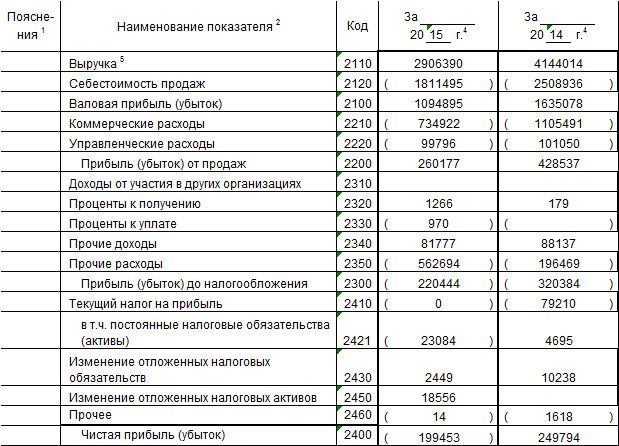

Какими проводками в бухгалтерском учете отражается начисление налога на прибыль и авансовых платежей

Учет расчетов по налогу на прибыль ведется на счете 68 «Расчеты по налогам и сборам». Для учета расчетов по налогу, уплачиваемому в федеральный бюджет и бюджеты субъектов РФ, можно открыть отдельные аналитические счета (субсчета).

Бухучет зависит от того, применяет ли ваша организация ПБУ 18/02.

Если ПБУ 18/02 не применяется, то возможен один из следующих вариантов.

Если за налоговый (отчетный) период сумма налога (авансового платежа), подлежащего уплате, меньше суммы авансового платежа, начисленного за предыдущий отчетный период, то делается сторнировочная запись по дебету счета 99 и кредиту счета 68.

Если ваша организация применяет ПБУ 18/02, то отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих.

В результате величина текущего налога на прибыль, отраженная в бухгалтерском учете, должна быть равна налогу на прибыль по данным налоговой декларации (строка 180 Листа 02).

|

Месяц |

Доходы |

Расходы |

Прибыль за месяц |

Доходы за квартал |

Расходы за квартал |

Прибыль за квартал |

Прибыль нарастающим итогом |

|

| I квартал | Январь |

350 000 |

250 000 |

100 000 |

760 000 |

460 000 |

300 000 |

300 000 — прибыль за I квартал |

| Февраль |

150 000 |

80 000 |

70 000 |

|||||

| Март |

260 000 |

130 000 |

130 000 |

|||||

| II квартал | Апрель |

370 000 |

170 000 |

200 000 |

790 000 |

390 000 |

400 000 |

700 000 — прибыль за полугодие |

| Май |

150 000 |

50 000 |

100 000 |

|||||

| Июнь |

270 000 |

170 000 |

100 000 |

|||||

| III квартал | Июль |

230 000 |

150 000 |

80 000 |

750 000 |

450 000 |

300 000 |

1 000 000 — прибыль за 9 месяцев |

| Август |

300 000 |

180 000 |

120 000 |

|||||

| Сентябрь |

220 000 |

120 000 |

100 000 |

|||||

| IV квартал | Октябрь |

220 000 |

70 000 |

150 000 |

830 000 |

330 000 |

500 000 |

1 500 000 — прибыль за год |

| Ноябрь |

340 000 |

140 000 |

200 000 |

|||||

| Декабрь |

270 000 |

120 000 |

150 000 |

|

Операция |

Дебет |

Кредит |

|

1. Организация уплачивает квартальные авансовые платежи по итогам отчетного периода (п. 3 ст. 286 НК РФ) |

||

| Начисление квартальных авансовых платежей |

99 |

68 |

| Начисление налога за год | ||

|

2. Организация уплачивает ежемесячные авансовые платежи исходя из фактически полученной прибыли (абз. 7 п. 2 ст. 286 НК РФ) |

||

| Начисление ежемесячных авансовых платежей |

99 |

68 |

| Начисление налога за год | ||

|

3. Организация уплачивает ежемесячные авансовые платежи исходя из прибыли предыдущего квартала (абз. 2 п. 2 ст. 286 НК РФ) |

||

| Начисление ежемесячных авансовых платежей |

не производится |

|

| Начисление квартальных авансовых платежей |

99 |

68 |

| Начисление налога за год |

|

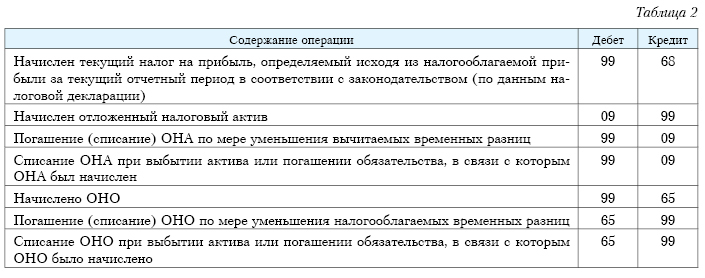

Составляющие текущего налога на прибыль |

Дебет |

Кредит |

| условный расход (доход) по налогу на прибыль |

99 (68) |

68 (99) |

| постоянные налоговые обязательства |

99 |

68 |

| постоянные налоговые активы |

68 |

99 |

| возникновение (увеличение) отложенных налоговых активов |

09 |

68 |

| погашение (уменьшение) отложенных налоговых активов |

68 |

09 |

| возникновение (увеличение) отложенных налоговых обязательств |

68 |

77 |

| погашение (уменьшение) отложенных налоговых обязательств |

77 |

68 |

> НАЛОГ НА ПРИБЫЛЬ

Типовые причины ошибок расчета по налогу на прибыль

|

# |

Проблема |

Решение |

| 1 |

Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР.

«Зависают» остатки по регистрам затрат. |

Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

|

2 |

Обороты по счетам затрат не соответствуют оборотам по регистру затрат. |

Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

|

3 |

Несоблюдение базового правила: «БУ = НУ + ПР + ВР« (т.н. «борото«) |

Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

|

4 |

Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. |

Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива «Кредиторская задолженность», т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

|

5 |

Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ |

Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

|

6 |

ВР списывается на ПР (напрямую или косвенно). |

Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) — так получается проводка по виду учета ВР. |

|

7 |

Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. |

Например, объект строительства поступил по способу строительства «хозрасчетный», а выбыл со способа строительства «подрядный» (возник «пересорт» по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

|

8 |

Некорректно закрыты нормируемые статьи затрат в налоговом учете. |

Необходимо своевременно перепроводить документ «Регламентные операции налогового учета (по налогу на прибыль)» в ходе закрытия месяца. |

|

9 |

Документ «Определение финансовых результатов» в декабре был перепроведен при проведенном документе «Закрытие года». |

Снять с проведения документ «Закрытие года», затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

|

10 |

В периоде есть ручные проводки по 09 и/или 77 счету. |

Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

|

11 |

Ручные проводки по сч. 09 «Убыток текущего периода» |

Ручная корректировка сч.09 по убытку текущего периода — очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило «КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%» должно соблюдаться всегда! |

|

12 |

Есть проводки в корреспонденции со счетом 84 |

Необходимо вручную рассчитать и начислить условный доход/расход. Алгоритим расчета — как в этапе 4 расчетов по налогу на прибыль (см. выше). В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль — пишите в комментарии!

ПРИЛОЖЕНИЕ 1: