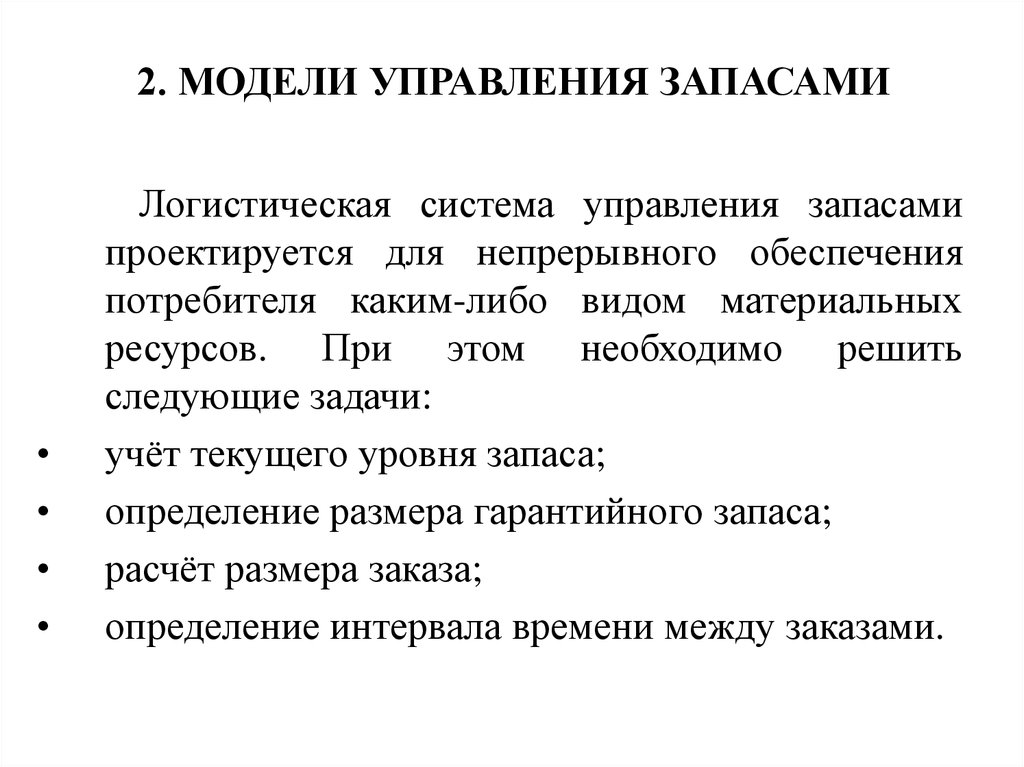

Баланс между расходами на содержание и хранение запасов и бесперебойностью работы

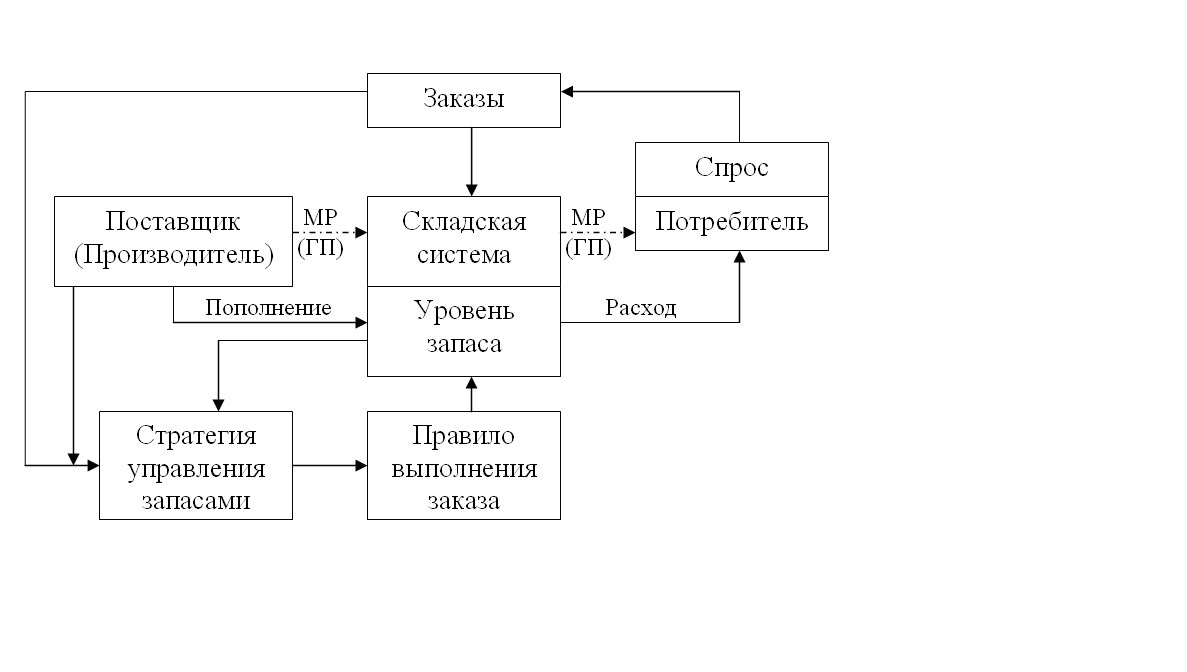

Часто коммерческие организации в целях обеспечения бесперебойности производственного процесса устанавливают нормы (лимиты) по каждому виду запаса, за пределы которых выходить нельзя, что предполагает детальный мониторинг за состоянием запасов. В таком случае необходимо создать системы контроля за фактическим показателем запаса в натуральном и стоимостном выражении, а также оперативно и своевременно его пополнять в соответствии с установленным лимитом.

На основании данных за предшествующие периоды установим размер страхового запаса — 15 %. Тогда материальные расходы на планируемый период составят 26 689 604,80 руб. Этого достаточно для производства 5336 стульев. Рассчитаем количество специалистов для производства такого объема продукции.

Для расчета нужны следующие показатели:

- нормативная трудоемкость выполнения работ по изготовлению одного изделия (34 чел.-ч при участии специалистов на повременной системе оплаты труда);

- общее количество рабочего времени. Годовой фонд рабочего времени при 40-часовой рабочей неделе (8-часовом рабочем дне и графике 5/2) составляет 1974 ч;

- потери рабочего времени по данным статистики прошлого отчетного периода (в компании «Альфа» — 10 % ежемесячно).

Определим полезный фонд рабочего времени (общее календарное количество рабочего времени минус потери рабочего времени):

1974 ч – 1974 ч x 10 % = 1777 ч.

Рассчитаем трудоемкость производства 5336 стульев:

- ед. x 34 чел.-ч = 181 424 чел./ч.

Теперь можно рассчитать, сколько специалистов требуется для производства 5336 стульев:

181 424 чел.-ч / 1777 ч = 102 человека.

Далее составим план производства с учетом численности в 102 основных производственных работника (табл. 3).

Кликните по изображению мышкой, чтобы увеличить его

В соответствии с расчетами, представленными в табл. 3, предприятие может изготовить 5329 стульев при имеющейся численности производственных рабочих (соответствует страховому запасу в 15 %).

На основании плана производства составим график движения товарно-материальных ценностей (табл. 4).

Ранее мы установили размер материальных расходов с учетом страхового запаса — 26 689 604,80 руб.

Для производства 5329 стульев с учетом НЗП потребуется 26 658 417,11 руб.

Таким образом, годовой размер запасов материальных расходов составляет 31 187,69 руб. Этого достаточно для производства дополнительных 6 единиц стульев и покрытия возможного брака.

Иногда возникает ситуация, когда объем продаж превышает объем производства (см. табл. 4 — май). Значит, необходимо обеспечить должный уровень запаса готовой продукции.

В нашем случае запасы готовой продукции составят на конец года 689 ед. Такого количества хватит для удовлетворения потребностей покупателей на полтора месяца.

В производственном масштабе 689 единиц стульев при объеме продаж 4640 единиц — показатель небольшой, но решение вопроса рациональности хранения такого количества готовой продукции возлагается на плечи руководства предприятия (с учетом прогнозов изменения спроса).

Сохраняя такой уровень запаса готовых стульев (689 ед.), предприятие не получит выручку в размере 16 536 000 руб. (689 ед. x 24 000 руб.), пока они не будут реализованы.

В процессе производства планируемый график может претерпеть множество изменений, начиная от роста цен на расходные материалы и заканчивая пересмотром политики управления запасами и трансформации части запасов готовой продукции в запасы НЗП и/или запасы материалов.

Кликните по изображению мышкой, чтобы увеличить его

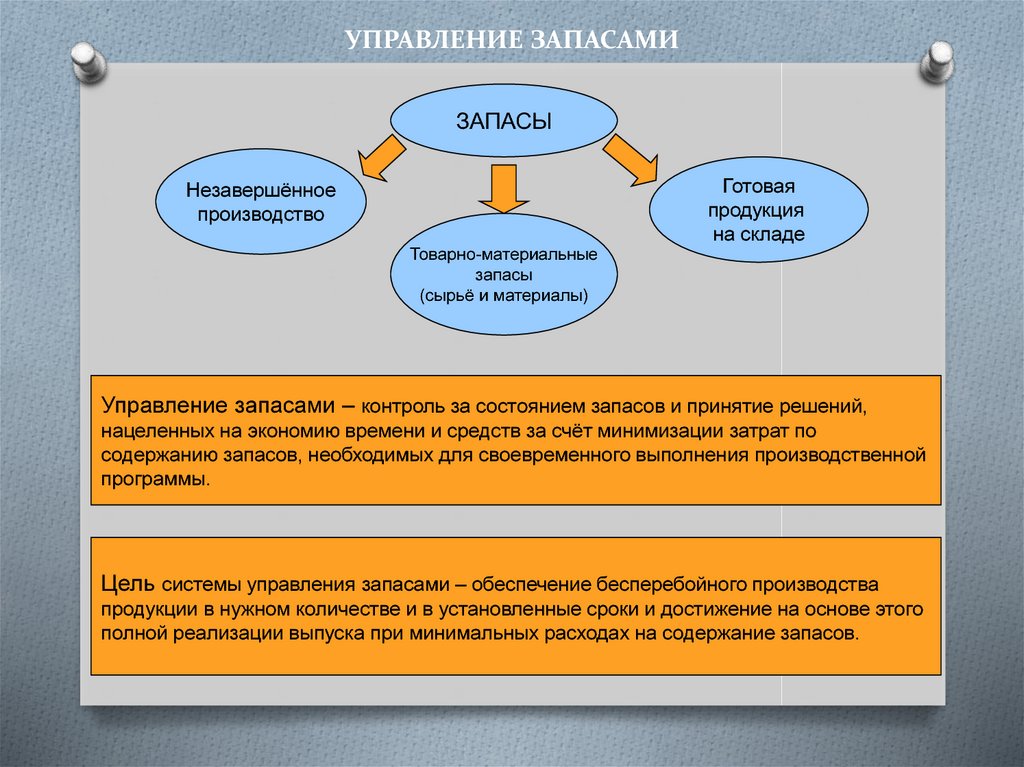

Основы анализа системы управления запасами

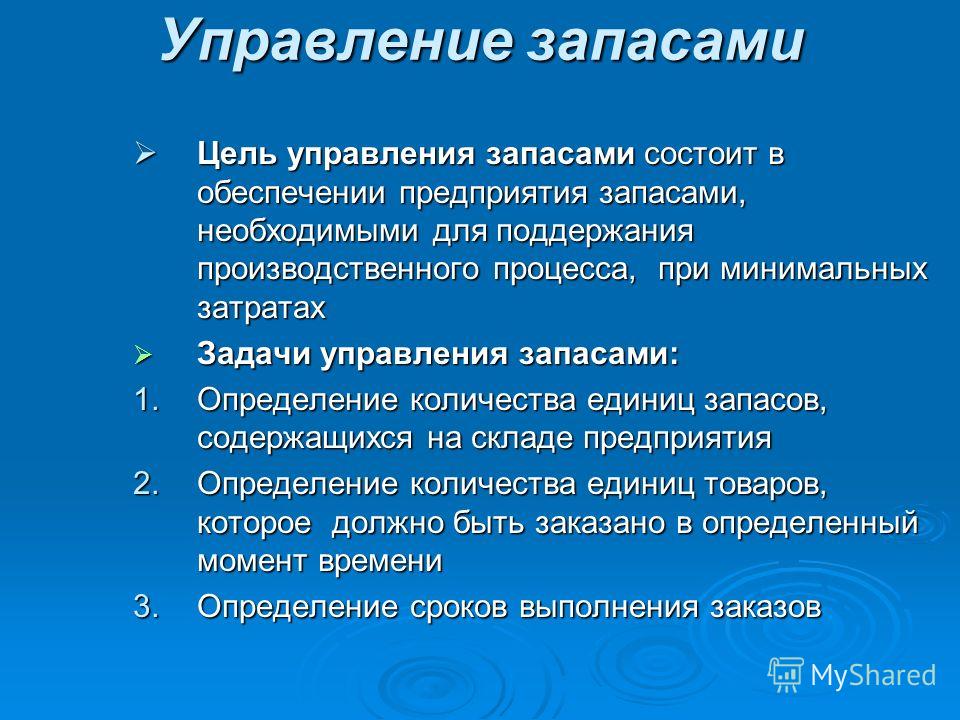

Система управления запасами предприятия анализируется для того, чтобы определить, с какой эффективностью действует предприятие, имеются ли у него еще резервы для ее повышения или нет. В настоящее время большая часть аналитической работы заключается в расчете значений специальных показателей, которые раскрывают тот или иной аспект управления запасами.

На данный момент показатели анализа эффективности функционирования системы управления запасами предприятия могут быть классифицированы следующим образом:

- Показатели обеспеченности предприятия материальными запасами (показатели обеспеченности предприятия запасами в днях, среднего и текущего (т.е. моментного) уровня располагаемых запасов, уровня дефицита запасов и др.);

- Показатели эффективности использования предприятием материальных запасов (запасоемкость, материалоотдача, коэффициент материальных затрат, показатели оборачиваемости запасов и отклонений от нормативных величин использования запасов, уровень неликвидных активов и др.);

- Показатели эффективности капитальных вложений в запасы (валовая рентабельность инвестиций в запасы, индекс доходности запасов, рентабельность запасов и др.);

- Обобщающие (интегральные) показатели (уровни обслуживания клиентов и суммарных затрат на управление запасами).

Современная экономическая наука говорит о целесообразности использования в процессе анализа системы управления запасами предприятия методов, которые в свое время были разработаны такими экономистами, как Ф. Котлер, Е. Дихтль и X. Хершген, П.С. Завьялов. Между этими методами есть существенные отличия, поэтому рекомендуется их применять вместе, чтобы получить достаточно полное представление о методах управленческого анализа товарного ассортимента.

Модель Ф. Котлера предлагает сначала провести анализ товарной линии, после чего перейти к разработке управленческих решений о величине товарной линии. Модели Е. Дихтль и Х. Хершген формируют состав товарных запасов с учетом экономических целей предприятия (в первую очередь, максимизации доходов). П.С. Завьялов в своей работе рассматривает необходимые составляющие системы формирования товарного ассортимента предприятия и состава товарных запасов.

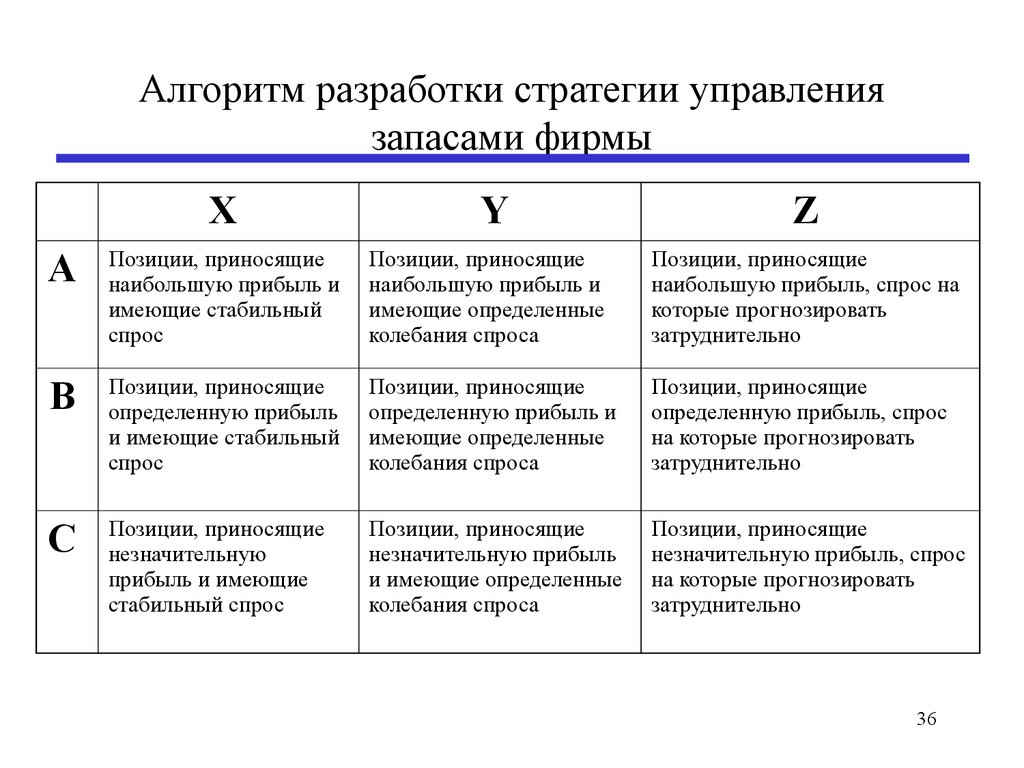

Логистические системы управления предусматривают использование методов анализа, которые используются в управлении товарными запасами, например, ABC- и XYZ-анализы. АВС-анализ позволяет определить группу товаров, которые приносят предприятию максимальный валовой доход. XYZ-анализ позволяет структурировать потребление товаров по фактору стабильности потребления и возможности его предвидения. Повышению эффективности управления запасами поспособствует интегрированное использование АВС и XYZ-анализов.

Анализ запасов на предприятии

Анализ запасов проводится для того, чтобы обеспечить бесперебойную операционную деятельность, своевременно закрывать потребности производства в сырье и материалах. Они способствуют улучшению финансового состояния, структуры запасов, сокращению избыточных ресурсов. Анализ преследует задачи по исследованию состава и структуры запасов, формированию аналитической информации, определению реальной стоимости и оценке потребности в дополнительных источниках финансирования.

Все запасы учитываются на счетах бухгалтерского баланса. Здесь отражаются остатки по разным статьям, например, по сырью, топливу, запасным частям, готовой продукции и так далее. Запасы принимаются к учету по фактическое себестоимости. То есть они учитываются по сумме фактических затрат.

Структура запасов в обобщенном виде выглядит следующим образом:

- Сырье, материалы, другие ценности.

- Затраты на незавершенное производство.

- Продукция для перепродажи.

- Отгруженные товары.

- Расходы, относящиеся к будущим периодам.

Обычно себестоимость принятых к учету запасов не изменяется. Однако, за отчетный период рыночная цена объектов может снизиться ввиду их морального устаревания. Тогда в бухгалтерском учете начисляется резерв для снижения стоимости запасов. В этом случае стоимость запасов показывают в балансе с вычетом резервов для снижения их стоимости. Стоит помнить, что создание резерва для снижения стоимости ведет к тому, что финансовый результат на конец года так же снижается.

Данные о запасах позволяют проводить разносторонние исследования. Это может быть изучение прироста, либо снижения уровня запасов. Общие тенденции в работе производства на основе данных о движении запасов и размерах созданных резервов отслеживаются в рамках проводимого анализа. Так же появляется возможность вычислить места, где производство является неэффективным, внести соответствующие изменения.

Методы формирования запасо

Консервативный метод предусматривает формирование большого объема запасов на случай перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д.

При таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод направлен на создание небольших резервов на случай изменения ситуации.

При такой политике показатели рентабельности на среднем уровне, риски предприятия умеренные.

Агрессивный метод заключается в минимизации размера запасов вплоть до полного их отсутствия.

В данном случае максимальный уровень риска, но наивысшие показатели эффективности деятельности при отсутствии непредвиденных обстоятельств.

Стратегии управления формированием запасов

Существуют эти стратегии управления:

- Консервативная. Предприятие запасается большим объемом страховых резервов. Они нужны в случае сбоев поставок, увеличения спроса. К примеру, не удалось договориться с поставщиком о закупке сырья. В этом случае можно в течение какого-то времени пользоваться страховым резервом. Консервативная стратегия уменьшает вероятные риски.

- Умеренная. Закупаются страховые резервы на случай сбоев производства. Стратегия подразумевает средние риски и среднюю рентабельность.

- Агрессивная. Резервы максимально сокращаются. Нужно это для предельной минимизации сопутствующих трат. В этом случае предприятие будет нести минимальные расходы. Однако в случае сбоев компания понесет убытки.

Не существует оптимальной стратегии. Подбирается она на основании конкретной специфики деятельности предприятия.

Достоверные данные и эффективность

На основе полученных надежных данных становится возможным определение производственных перспектив компании. Следует оценить, сколько компания сможет работать на тех материалах и комплектующих, которыми располагает: соотнести данные, полученные в ходе инвентаризации, с плановыми показателями. И лишь затем можно приступать к процессу отладки складских процессов.

Отдельно стоит учитывать факты модернизации оборудования и производственных линий или их полной смены. При проведении инвентаризаций мы неоднократно сталкивались с ситуациями, когда запасы комплектующих под уже не работающее оборудование продолжали храниться на складах, а в некоторых случаях даже закупаться. Это не только создает лишние затраты, но и занимает место на складах и мешает поиску и отпуску, удлиняя временные затраты и, соответственно, стоимость выполнения процессов.

Поскольку подобными неснижаемыми запасами в компаниях нефтегазового сектора зачастую является оборудование и комплектующие к нему, в рамках инвентаризации необходимо проводить не только фиксацию наличия и визуальный осмотр состояния, но также и изучение технической документации.

Учитывая задачи комплексной инвентаризации, а именно выявление причин увеличения издержек, в рамках инвентаризации дополнительно целесообразно провести анализ бизнес-процессов. Инвентаризация без остановки производства позволяет подробно изучить основные складские процессы и выявить рисковые области параллельно с проведением пересчета

Так, особое внимание следует обратить на следующие моменты:

- Условия хранения комплектующих к оборудованию, а также запасного оборудования, в том числе относящихся к неснижаемым запасам. Если они не соответствуют требуемым, оборудование может прийти в негодность и сформировать дополнительные затраты на закупки, непредусмотренные в планах.

- Порядок хранения МТР на складах. Далеко не редки ситуации, когда хранение на складах осуществляется стихийно и только МОЛы понимают, где и что находится, поскольку имеют значительный стаж работы, а данные в программе складского учета существенно расходятся с реальным расположением запасов.

- Скорость и прозрачность передачи информации. Отдел материально-технического снабжения должен своевременно получать информацию о замене или модернизации оборудования. В противном случае, может возникнуть ситуация, при который комплектующие к нерабочему оборудованию продолжают вноситься в план закупок и согласовываться.

- Наличие и отсутствие необходимых номенклатур и соответствие закупочных планов. Затаривание отдельными видами номенклатур, которые производственные подразделения не успевают использовать или, напротив, отсутствие необходимых МТР и срочные закупки – признаки недостаточно отрегулированных бизнес-процессов и системы хранения.

Автоматизация управления запасами

Современные предприятия вынуждены работать в условиях нестабильного спроса, в результате чего задача по управлению запасами многократно усложняется: увеличивается количество факторов, которые нужно учитывать при определении оптимального объема, возникает необходимость ежедневно подстраиваться под происходящие изменения.

В этих условиях для эффективного решения задачи по оптимизации резервов необходимо внедрение автоматизированных систем планирования производства, которые позволяют не только рассчитывать оптимальные объемы резервов, но и быстро вносить все необходимые корректировки.

Одно из таких решений — система Adeptik APS, которая осуществляет сквозное пооперационное планирование по всему предприятию: от запасов и поставок до выпуска готовой продукции с одновременным расчетом материальных потребностей и загрузки производственных ресурсов.

Система основана на методах современной математики и использовании искусственного интеллекта, что позволяет мгновенно проводить расчеты по множеству критериев. При составлении планов применяются оптимизационные алгоритмы, позволяющие найти сбалансированный объем резервов, который обеспечит потребности производства с минимальными затратами.

Методы оценки стоимости

Выделяют эти методы оценки:

- LIFO. Сначала в производстве используются те запасы, которые пришли последними. Метод позволяет снизить налог и уменьшить колебания цикла.

- FIFO. Сначала в производство поступает сырье, полученное ранее. Этот метод отличается существенным минусом – прямое влияние хозяйственного процесса на уровень прибыли.

- Метод средней цены. Стоимость резервов определяется исходя из средней стоимости в начале производственного периода.

- Метод наименьшей цены. Является консервативным методом. Подходит для продукции, для которой характерны колебания в стоимости.

Подбирать следует тот метод, который позволяет извлечь максимум прибыли при минимуме налоговых расходов.

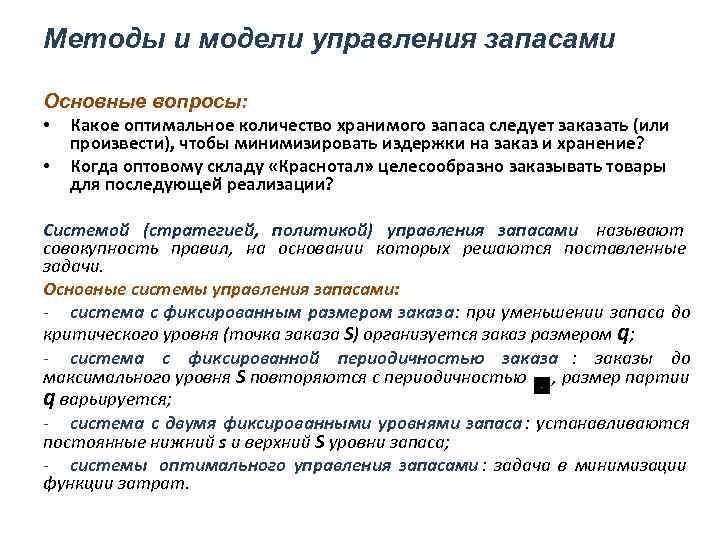

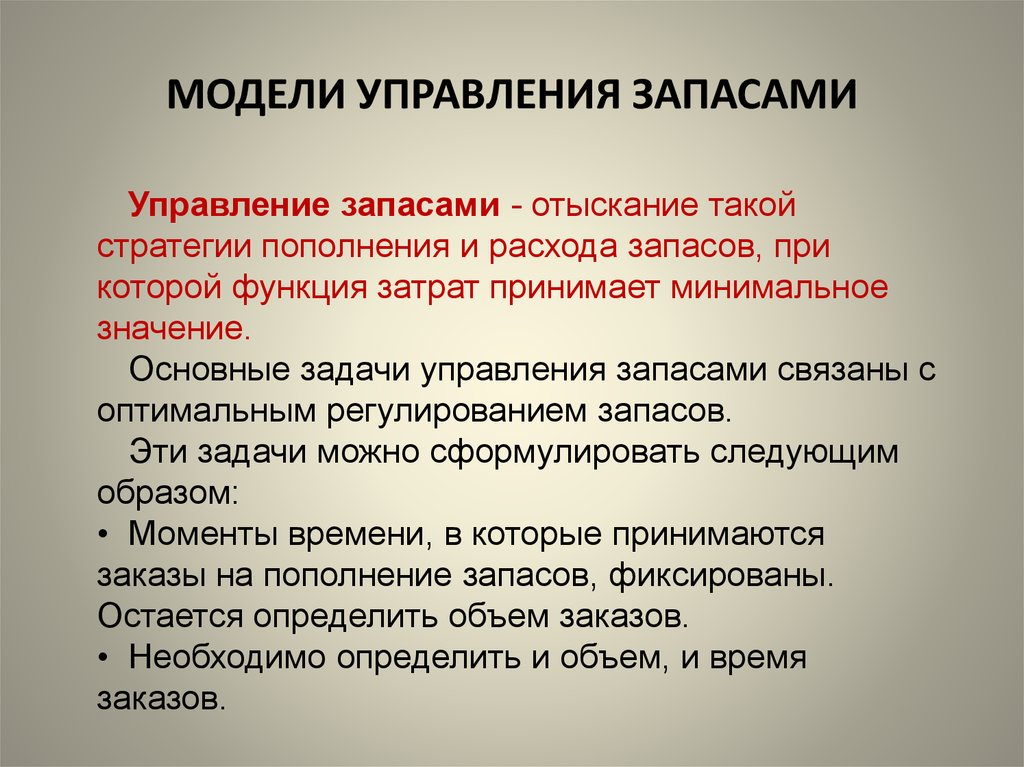

Модели управления запасами

Необходимость управления запасами для экономии средств обусловила появление множества моделей и методов. К наиболее известным можно отнести следующие:

- Модель Уилсона. Считается наиболее простой, поскольку не предполагает наличие неопределенностей. Модель позволяет определить оптимальный уровень резервов для всего ассортимента, в качестве критериев выступают уровень спроса, стоимость размещения и издержки на хранение. Она предполагает пополнение склада с определенной периодичностью, одинаковыми партиями. Формула подходит для компаний, выпускающих продукцию со стабильным спросом, когда риск развития непредвиденных ситуаций практически отсутствует.

- Модель Just-in-Time. Подразумевает поставку сырья и материалов точно в срок, то есть именно в тот момент, когда они нужны на производственной линии, и в количестве, которое необходимо на момент поставки. Для снижения затрат в модели практически исключено наличие резерва на складе, но при ее использовании увеличивается зависимость предприятия от поставщиков. Любые сбои поставок могут привести к дефициту сырья и материалов и вынужденным простоям оборудования.

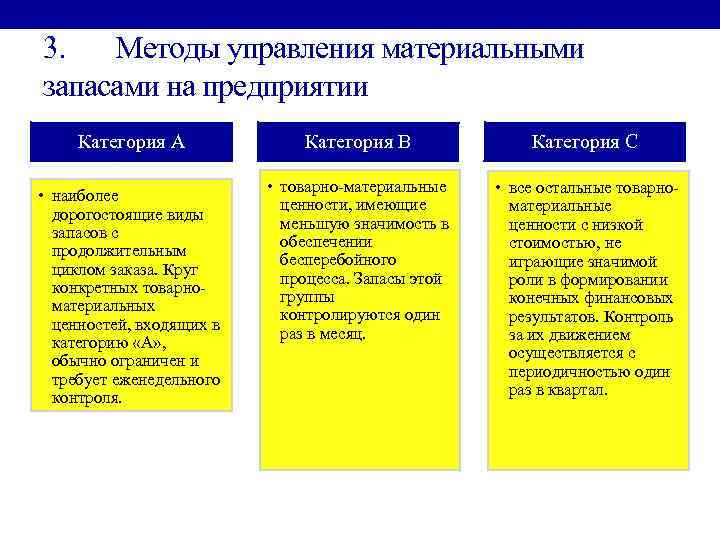

- Модель АВС. Заключается в распределении резервов по трем группам на основе метода объемно-стоимостного анализа. К категория А относятся запасы, которые необходимы для наиболее дорогой продукции с длительным циклом использования. На них приходится большая часть денежных средств, поэтому по группе А проводят строгий контроль, точно определяют необходимый объем и издержки. В группу В входят сырье и материалы для продукции средней ценовой категории. Категория С — это самые дешевые товарные запасы с высокой оборачиваемостью и минимальной наценкой.

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

11

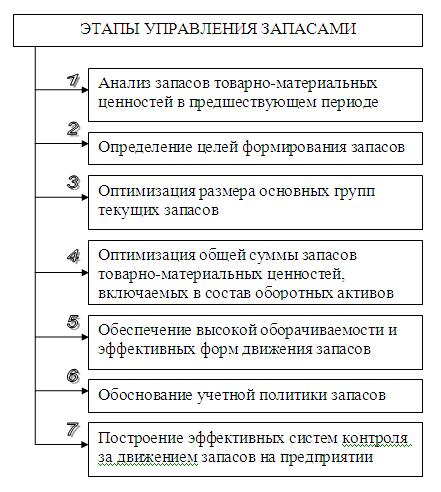

Порядок управления запасами

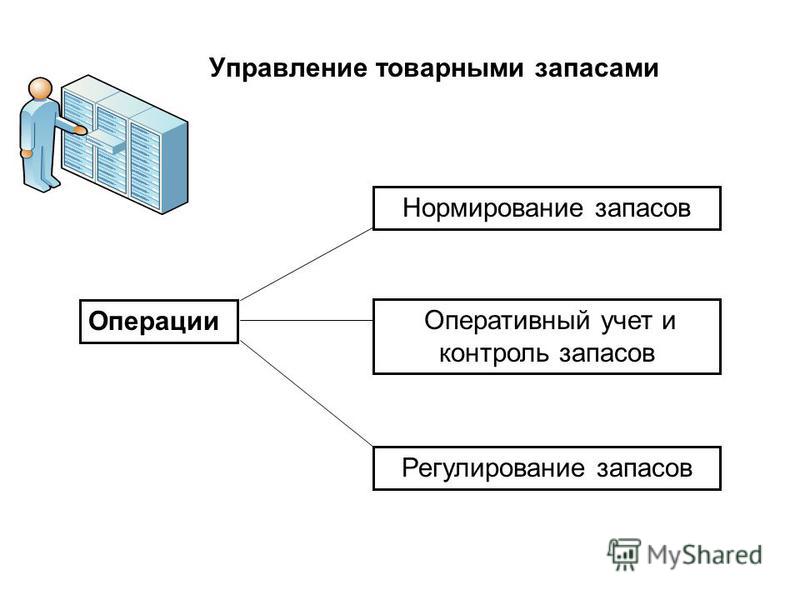

Управление запасами – это особая процедура, предполагающая следующий алгоритм:

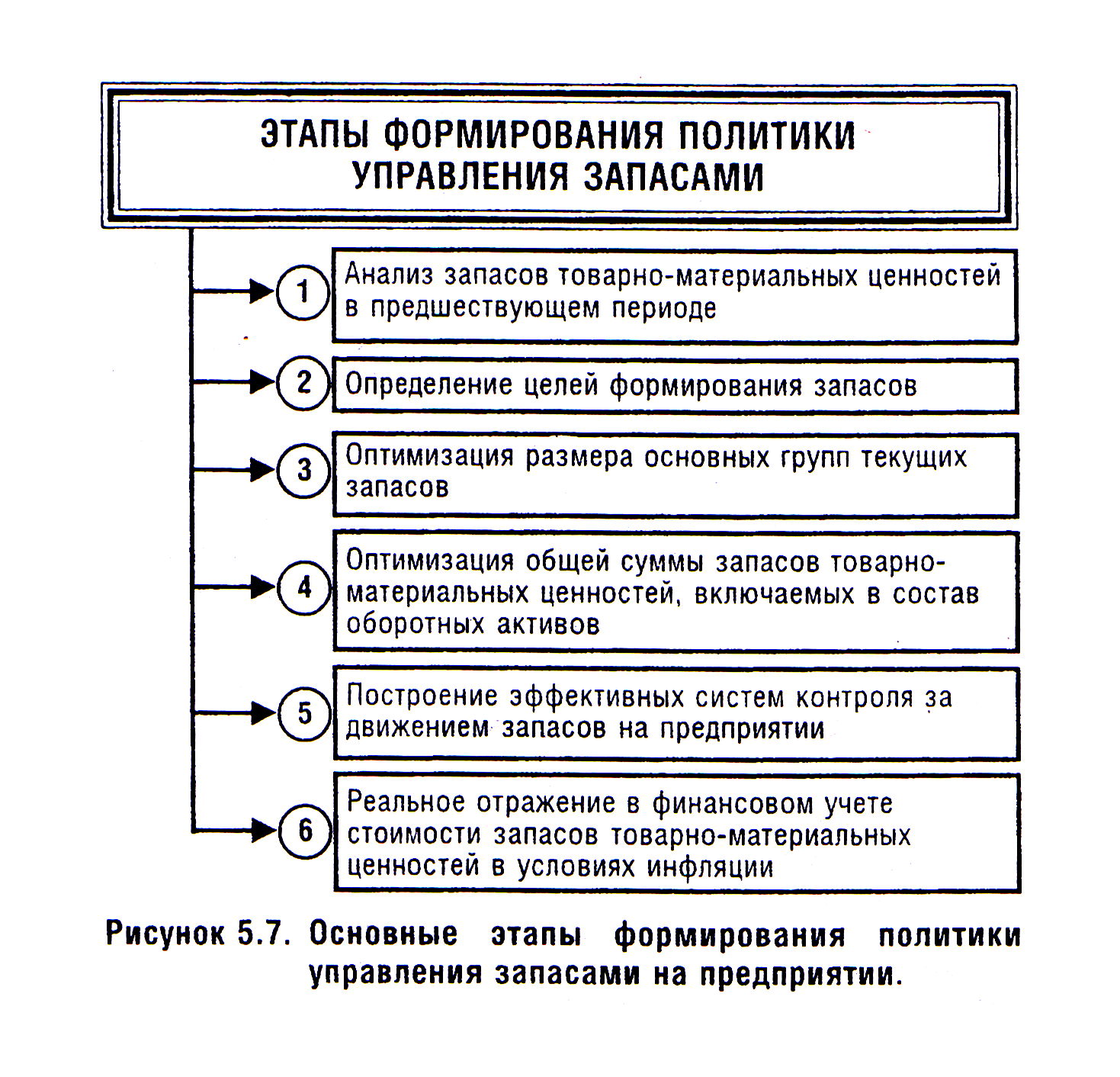

- Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования.

- Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период.

- Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим.

К сведению! В рамках процедуры нужно пройти каждый из этапов. Оптимизация объема невозможна без предварительного анализа производства.

Управление оптимальным размеров запасов

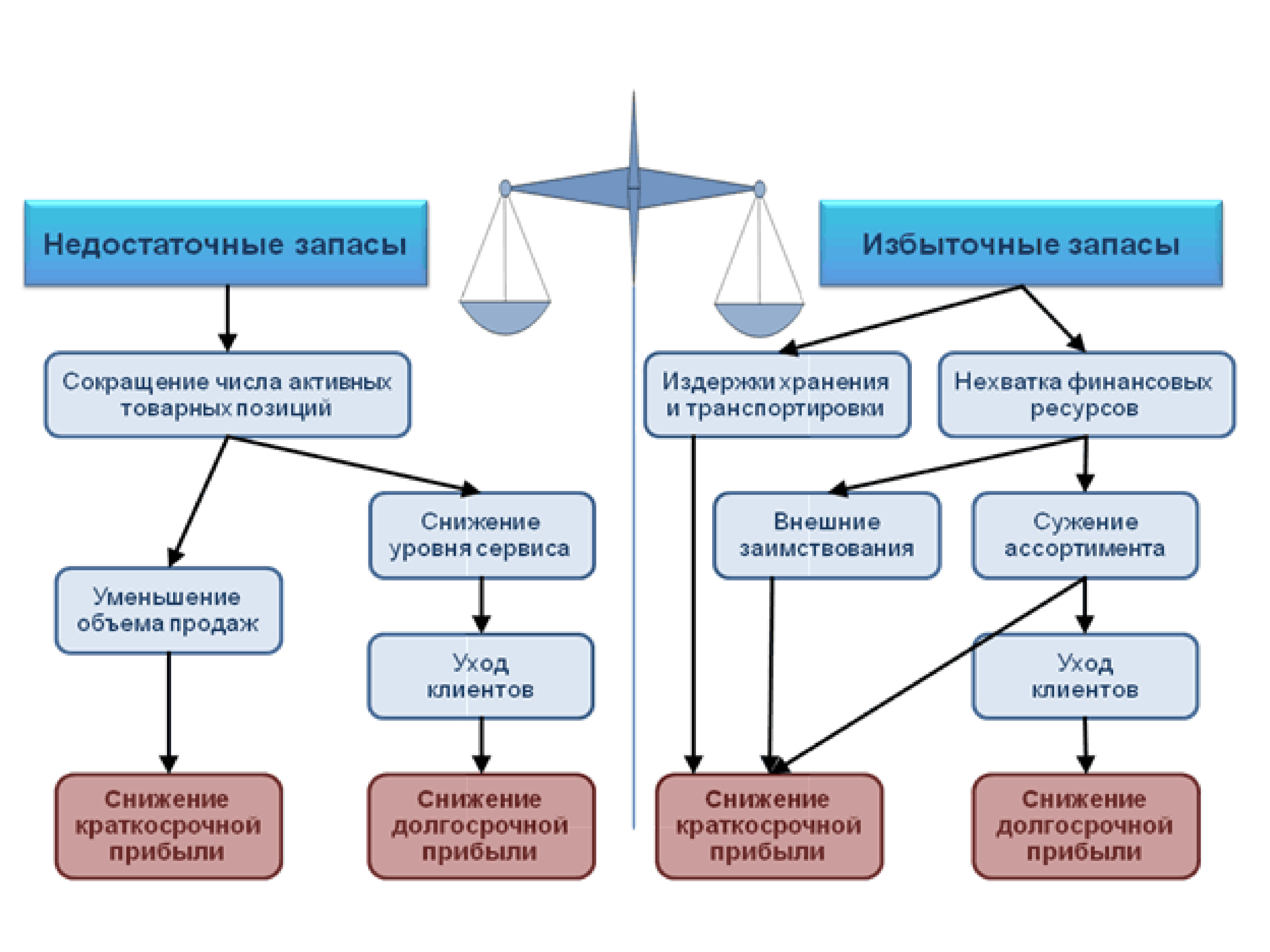

Неверно выполненная оптимизация может привести к этим негативным моментам:

- Недостаток средств для обеспечения производства, находящихся в обороте.

- Нарушение нормального функционирования складских помещений.

- Претензии со стороны заказчиков и потребителей.

- Истечение срока годности продукции.

Какие существуют способы пополнения оборотных средств?

В каждом предприятии имеется страховой резерв. К примеру, для нормального производства нужно 1000 единиц. Однако на складе хранится 1050 единиц. Дополнительные 50 штук нужны для использования в критической ситуации. К примеру, произошло резкое повышение спроса на продукцию. В этом случае для удовлетворения спроса потребителей будет задействован страховой резерв.

При определении оптимального объема нужно руководствоваться этими критериями:

- Ценовая политика производителя.

- Особенности закупки и реализации продукции.

- Внешние факторы. В частности, конкуренция.

Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям:

- Повышению расходов на хранение.

- Увеличению имущественного налога.

- Риску неполучения дохода на излишках продукции.

- Истечению срока годности.

Дефицит продукции, в свою очередь, влечет за собой эти последствия:

- Приостановку процесса производства.

- Сокращение размеров реализации.

- Необходимость в срочной закупке дополнительного сырья на невыгодных условиях.

Главное последствие неправильной политики – это появление упущенной прибыли у предприятия.

Страховой запас

Последний компонент, от которого зависит точка заказа, ” это страховой запас.

Точка заказа = (Дневной спрос х Планируемое время выполнения заказа) + Страховой запас

Страховой запас защищает вас от дефицита товара в период ожидания пополнения запаса. Для чего нужна такая страховка”

- Спрос ” это прогноз, основанный на прошлых показателях, коэффициенте(ах) тенденции и/или известном объеме будущего потребления. Фактическое потребление товара может быть больше или меньше. Страховой запас необходим в том случае, когда фактическое потребление превышает прогноз. Это страхование обеспечивает возможность выполнения заказов покупателей.

- Планируемое время выполнения заказа – это тоже прогноз, обычно основанный на данных о прошлых поставках. Иногда фактическое время выполнения заказа бывает больше прогнозируемого. Страховой запас предотвращает возникновение дефицита, когда на получение пополнения требуется больше времени, чем предполагалось.

Использование страхового запаса иллюстрирует график, представленный на рис. 3.7.

Пунктирная линия на графике показывает доступное количество товара (гарантированного). Заказ на пополнение выставляется первого числа месяца, когда доступное количество достигает точки заказа (точка А на графике). В данном примере текущее количество заказанных товаров равно нулю. Следовательно, в точке А доступное количество товара равно пополняемой позиции.

Планируемое время выполнения заказа = 8 дней Спрос = 1 шт. в день Заказанное количество = 0Рис. 3.7

Фактическое потребление в объеме восьми изделий в течение времени выполнения заказа соответствует спросу. Пополнение прибывает 9-го числа. Во время его приемки доступное количество товара равно страховому запасу. К использованию страхового запаса прибегать не пришлось.

Запас вновь достигает точки заказа 11-го числа следующего месяца (точка В на рис. 3.8).

Планируемое время выполнения заказа = 8 днейСпрос = 1 шт. в деньЗаказанное количество = 0Рис. 3.8

У поставщика размещается еще один заказ. Но у него временные производственные проблемы, и поставка прибывает на два дня позже (точка С на графике). Если бы не страховой запас, мы столкнулись бы с дефицитом.

Вскоре после прибытия пополнения покупатель заказывает 10 шт. данного товара. Всего за один день уходит количество, обычно расходуемое больше чем за неделю. Доступное количество падает на графике до точки D. В этот же день выставляется заказ на пополнение, но доступное количество уже ниже точки заказа (рис. 3.9).

Рис. 3.9

Наличие страхового запаса позволяет удовлетворять спрос покупателя на данный товар в период до прибытия пополнения на 29-й день месяца (точка Е на графике). Страховой запас предотвратил дефицит.

Но нужно ли хранить большой страховой запас для каждого товара” Взглянем на рис. 3.10.

Рис. 3.10

Когда прибывает пополнение, доступный запас обычно еще находитсягде-то в серой части графика

Обратите внимание, что страховой запас – в середине этой части. Примерно половину времени полностью или частично используется страховой запас

Остальные поставки прибудут до начала потребления страхового запаса. Чаще всего страховой запас целиком находится на полке при получении пополнения. Как правило, это необорачивающийся запас.

Компания создает запасы товаров для продажи или для внутреннего потребления. Доход от продаж должен покрывать затраты компании и обеспечивать рентабельность вложений. Товары, которые не потребляются или не нужны, связывают активы и снижают прибыль. Это наводит на мысль, что компании невыгодно держать необорачивающиеся запасы.

С другой стороны, нужно помнить о цели эффективного управления запасами:

“Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль”.

Страховые запасы ” это фактически затраты на ведение бизнеса. Они необходимы для обеспечения качественного обслуживания покупателей. Для максимизации прибыли необходимо тщательно контролировать все затраты, в том числе и на создание страховых запасов. Мы стремимся обеспечить высокий уровень обслуживания при минимальных страховых запасах. Для одних товаров поддержание желаемого уровня обслуживания требует крупных страховых запасов. Но для других ” верите или нет ” можно делать меньшие страховые запасы при сохранении высокого уровня обслуживания.

Однако прежде, чем переходить к рекомендациям по определению размера страховых запасов для каждого товара, давайте рассмотрим, как некоторые компьютерные системы рассчитывают параметры этих запасов.

Анализ данных

Оптимизация включает в себя анализ данных. Процедура эта объединяет следующие шаги:

- Анализ настоящего спроса. Если потребители закупают в магазине 50 единиц товара, бессмысленно приобретать 200 единиц. Поэтому нужно точно проанализировать уровень текущего спроса на продукцию. На основе выполненного анализа предприятие сможет закупать именно то число запасов, которое получится продать до будущей закупки.

- Расчет страхового запаса. В рамках расчета нужно учесть все факторы, влияющие на реализацию. К примеру, это может быть сезонный спрос, поведение потребителей. Например, в среднем потребители закупают 1000 единиц продукции в месяц. Это средняя планка. Однако в теории спрос может подняться до 1200 единиц. Оптимальный страховой запас составит 200 единиц. Расчет может выполняться на основании этих стратегий: увеличение прибыли, уменьшение объема закупок, снижение затрат на хранение, удовлетворение нужд потребителей.

- Анализ излишков и дефицита. В ходе этой процедуры устанавливается текущее положение. К примеру, представители предприятия могут совершать системную ошибку: закупку избыточного объема продукции. Анализ обеспечит уменьшение вероятных рисков.

- Оптимизация товарной линейки. Определяются товары с хаотичным или стабильным спросом.

- Управленческая отчетность. Вся информация поставляется руководству в форме отчетности. Своевременное определение отрицательных тенденций позволяет быстро стабилизировать производство, не допуская существенных убытков.

Именно на основании собранной информации осуществляется управление запасами.