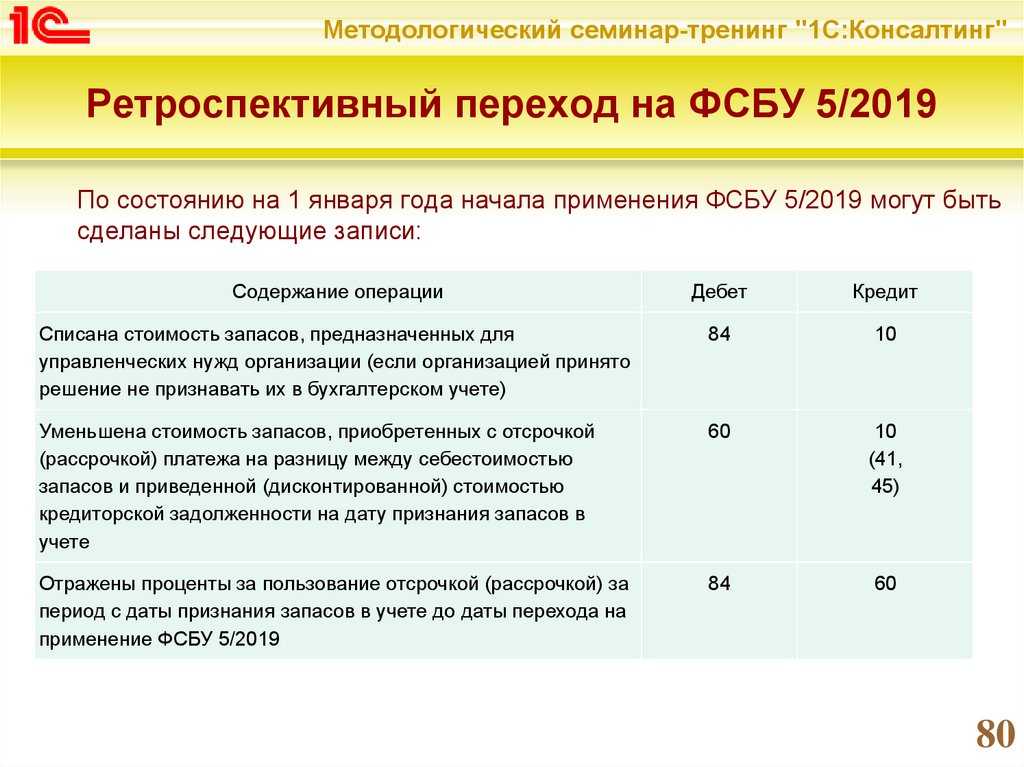

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Учет спецодежды и спецоснастки при переходе на ФСБУ 5/2019 «Запасы» БП 3.0

Списание спецодежды подчиняется определенному порядку. Сначала защитные комплекты подлежат инвентаризации, в ходе которой сличают количество комплектов в натуре и по учетным данным, фактические и нормативные сроки эксплуатации, оценивают качество спецодежды, возможность дальнейшего использования, возможность использования отходов после списания.

Проводки будут зависеть от того, как она была учтена при поступлении. Методические указания №135н — документ Минфина от 26/12/02 г. — содержат рекомендацию учитывать спецодежду в составе МПЗ, на счете «Материалы», вне зависимости от срока ее использования. Вместе с тем организации предоставлено право при соответствующих условиях (по ПБУ 6/01) учитывать спецодежду и в составе основных средств.

Целесообразно применять учет в составе ОС в отношении дорогостоящей спецодежды, стоимостью более 100 тыс. руб. (минимальная первоначальная стоимость в НУ). В ином случае придется учитывать временные разницы между БУ и НУ – первоначальная стоимость ОС в бухучете от 40 тыс. руб.

Проводки отражают варианты учета спецодежды в организации.

Спецодежда списывается сразу в момент передачи к использованию (п. 21 указаний) со склада проводками: Дт 20, 23, 25, 26, 44 Кт 10-10. За балансом учитывается использование спецкомплектов работниками (п. 23 указаний). Если фирма признает такой учет целесообразным, вводится специальный забалансовый счет.

Ее стоимость погашается ежемесячными амортизационными отчислениями в течение срока использования: Дт 20, 23, 25, 26, 44 Кт 02.

Пример. Слесарю-ремонтнику котельной в организации приобретен комплект спецодежды, состоящий из рабочего комбинезона (2500 руб.) и куртки (2000 руб.). Срок их эксплуатации по действующим нормам менее 12 месяцев.

При поступлении на учет бухгалтер сделает проводку: Дт 10-10 Кт 60 (76) 4500,00 руб. В день выдачи слесарю комплект будет полностью списан на затраты вспомогательного производства: Дт 23 Кт 10-10 4500,00 руб.

Как по новым правилам заменять несколько СИЗ из ЕТН на одно

Разрабатывая локальные нормы на основе ЕТН, учитывайте результаты СОУТ и ОПР, мнения работников и их представительных органов, требования правил по охране труда, нормативно-технической документации на технологический процесс.

Плюсы: защита лучше, так как сигнальный жилет может расстегнуться, попасть в движущиеся элементы. Костюм с сигнальными вставками содержит в себе не только функции по светоотражению верхней части тела, но и нижней. Капюшон также обеспечен сигнальной расцветкой. В отзывах о таком костюме работники написали: «нет мороки с застежкой жилета, и чужой его не схватит по ошибке».

Обратите внимание! Локальные нормы обеспечения СИЗ не должны уменьшать по сравнению с ЕТН защиту работников. Они должны или полностью совпадать с требованиями ЕТН, или дополнять защиту, то есть превосходить ее по сравнению с приказом Минтруда об утверждении единых типовых норм

Нормы должны содержать сведения о классе защиты. Их возьмите из документации на СИЗ, или из пункта 5.5 Технического регламента «О безопасности СИЗ» 019/2011.

Также нормы должны содержать сведения об эксплуатационных уровнях защиты (если это предусмотрено для данного типа СИЗ). Эти сведения указаны в декларации или сертификате на СИЗ. Вот пример:

Лайфхак: всю необходимую информацию вам может дать ваш поставщик СИЗ. Для них составить нормы не составит труда, это им выгодно. Вам нужно будет только подобрать по своим техническим и финансовым возможностям СИЗ, необходимые для осуществления трудовой деятельности, в том числе при совмещении профессий.

Может произойти такое, что в вашем штатном расписании есть должность, наименования которой нет в ЕТН, но СИЗ нужно выдавать. В этом случае выдавайте СИЗ в соответствии с ЕТН, нормативно—технической документации, руководствуйтесь профстандартами, там указаны смежные профессии.

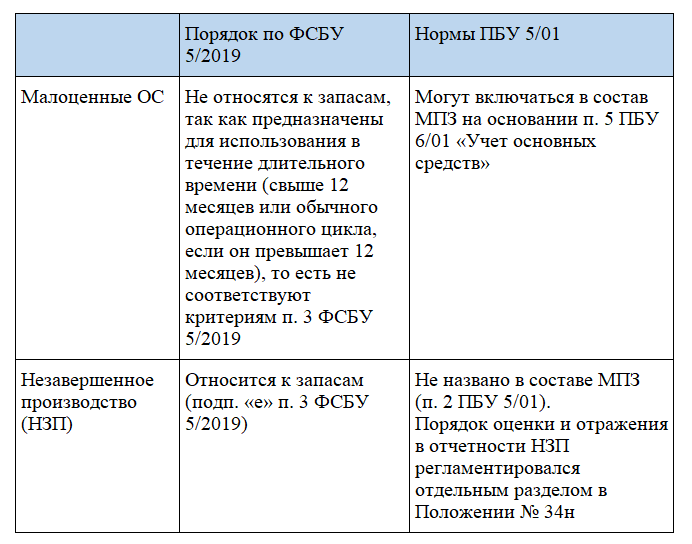

ФСБУ 5/2019 спецодежда

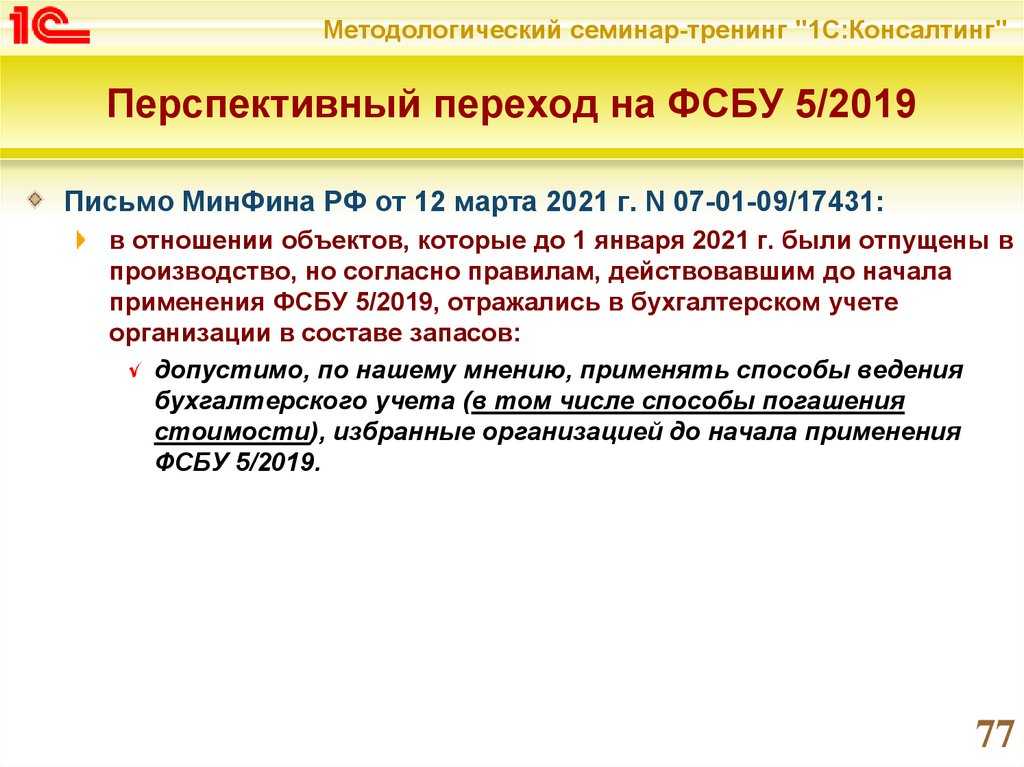

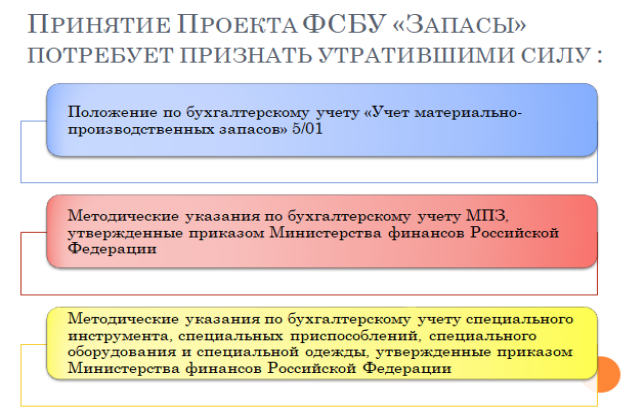

Как уже говорилось ранее, в 2021 году на смену Методических указаний, утвержденных Приказом Минфина № 135, пришел стандарт, описанный в ФСБУ 06/2020. Документ под центральным названием «Запасы» вступит в полную в юридическую силу 01.01.2022. Изменений в соответствующем разделе законодательства по-настоящему много, однако главные из них касаются исключительно правил отражения комплектов спецоснастки со сроком использования менее 12 месяцев в бухучете. Теперь, например:

- в момент вычисления базовой стоимости вещей не берутся в расчет скидки и индивидуальное премирование;

- при формировании первоначальной цены каждого объекта учитываются будущие траты на ликвидацию товаров (а также финансовые потери на восстановление состояния окружающей среды, если такая строка расходов актуальна);

- если запасы оплачиваются в согласии с договором о рассрочке (ее срок должен превышать показатель в 365 рабочих дней), их расходование реализуется по тарифу, который бренд закрыл бы сразу;

- на конец каждого отчетного периода абсолютно все профильные организации обязан проводить систематическую оценку активов соответствующего класса, с дальнейшим созданием резерва.

Изменения в учете спецодежды с 2021 года касаются самых разных аспектов, казалось бы, простых и хорошо знакомых операций. Теперь большая часть процедур выполняется по современным регламентам, каждый из которых подробно описан в ФСБУ 06/2020. Разобраться со всеми нововведениями эксперты должны до января 2022: именно с этого месяца стандарт получает свою окончательную юридическую и правоприменительную силу. Несмотря на объем, все модернизации носят простой, понятный и логичный характер.

Оценка

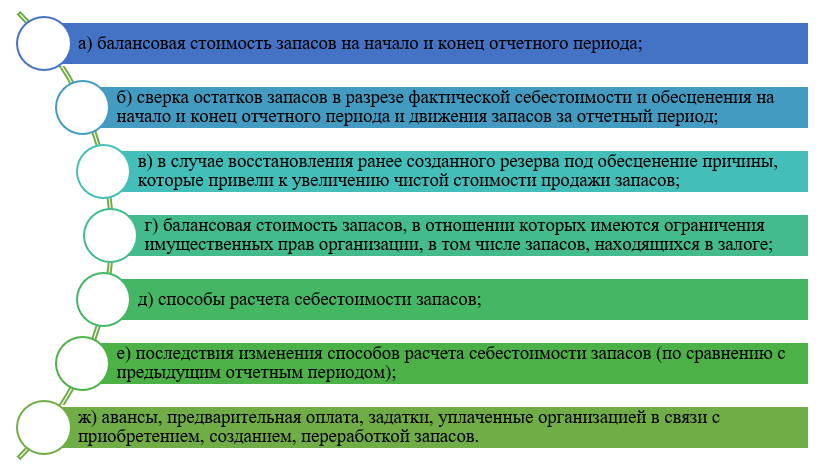

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

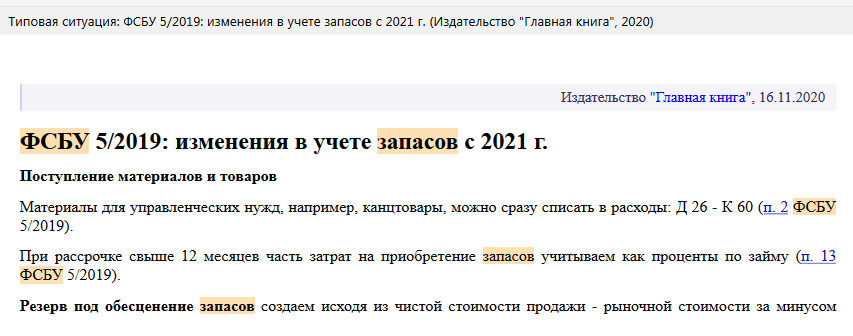

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

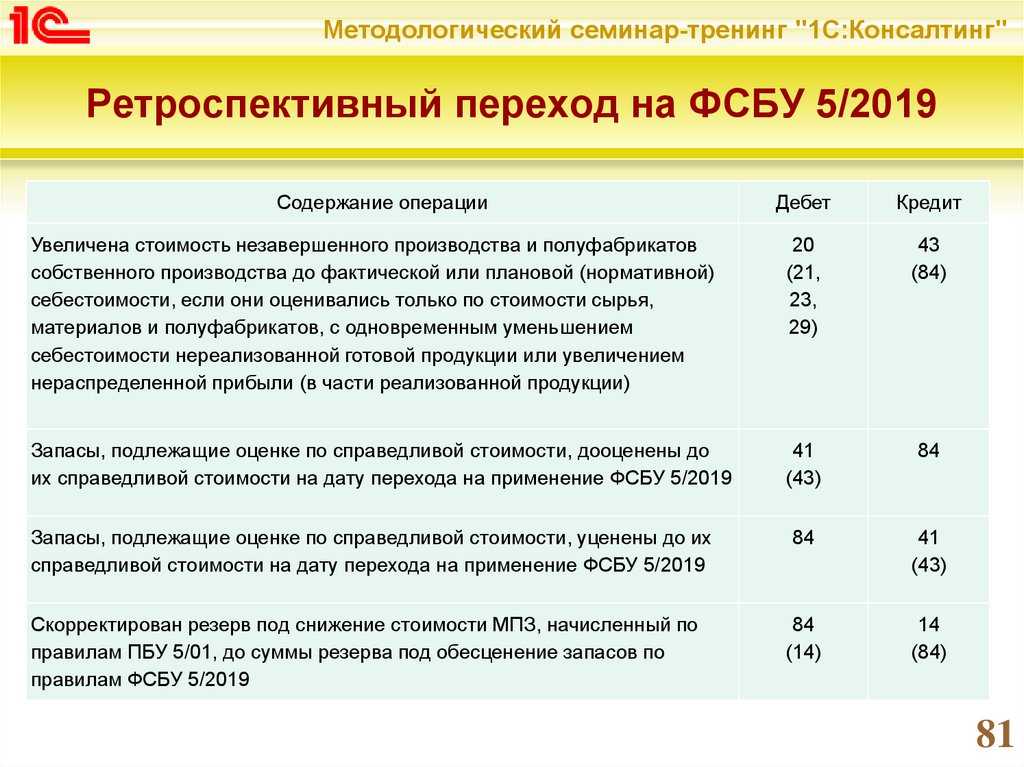

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Новое по списанию спецодежды в налоговом учете: программа «1С: Бухгалтерия 8»

Как уже говорилось ранее, самая простая и удобная методика, позволяющая не только разобраться со всеми предложенными государством поправками, но и продолжить работу на качественном уровне, заключается в необходимости задействования специализированного ПО. Тем более что в 2021 году в интернете представлен целый ассортимент различных цифровых модулей, предназначенных исключительно для работы в коммерческом секторе (автоматизация бизнес-процессов, бухучет и так далее).

Среди всех мобильных продуктов подобного характера выделяется несколько основных предложений, пользоваться которыми предпочитают эксперты по всей Российской Федерации. К числу таковых, несомненно, относится софт «1С: Бухгалтерия 8». Платформа отличным образом отвечает на вопрос о том, как учитывать спецодежду в бухгалтерском учете и каким документом списать данный объект класса МПЗ. Чтобы подробнее разобраться со всеми аспектами будущей работы, специалист может познакомиться с такими регламентами:

- соответствующие разделы Налогового кодекса;

- Приказ Министерства финансов № 135Н;

- справка о нормах выдачи бесплатных средств защиты сотрудникам;

- ст. 221 и ст. 209 ТК РФ;

- Постановление Минтруда № 997Н;

- КоАП (естественно, в рамках сопутствующих информационных блоков).

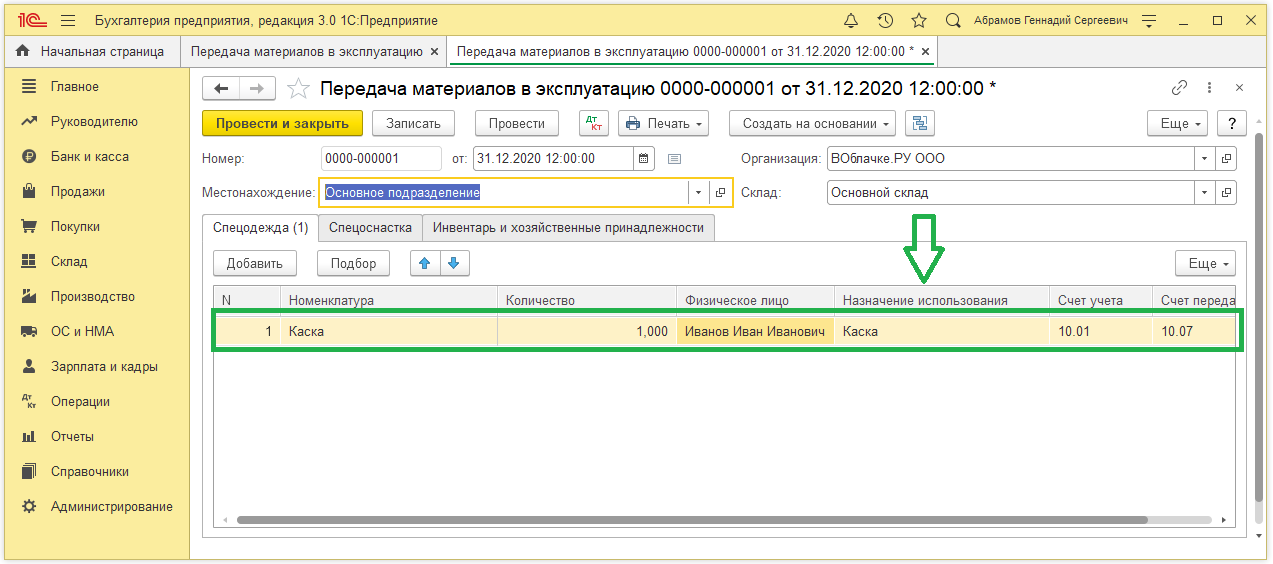

Покупка спецодежды

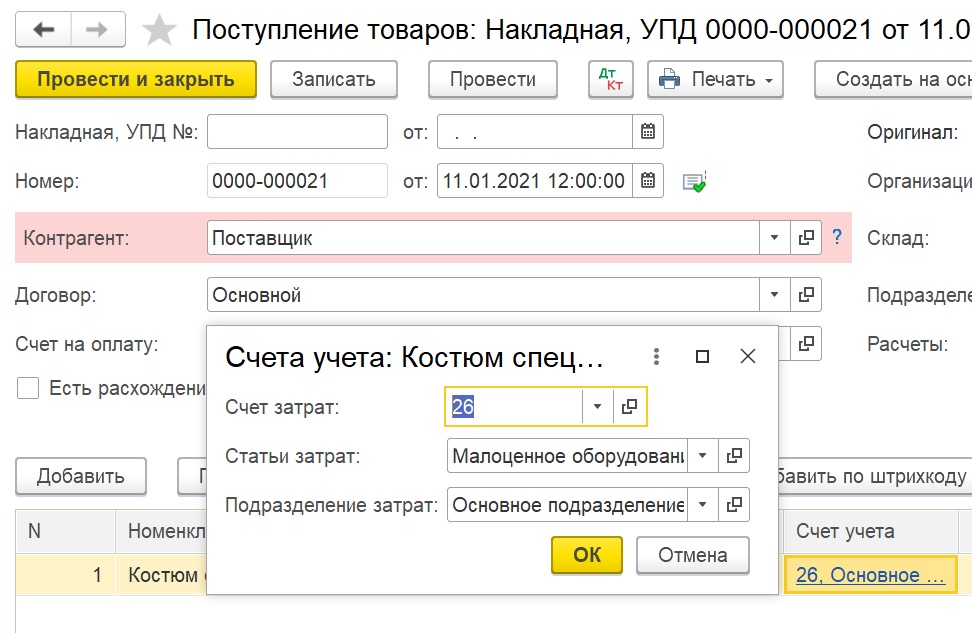

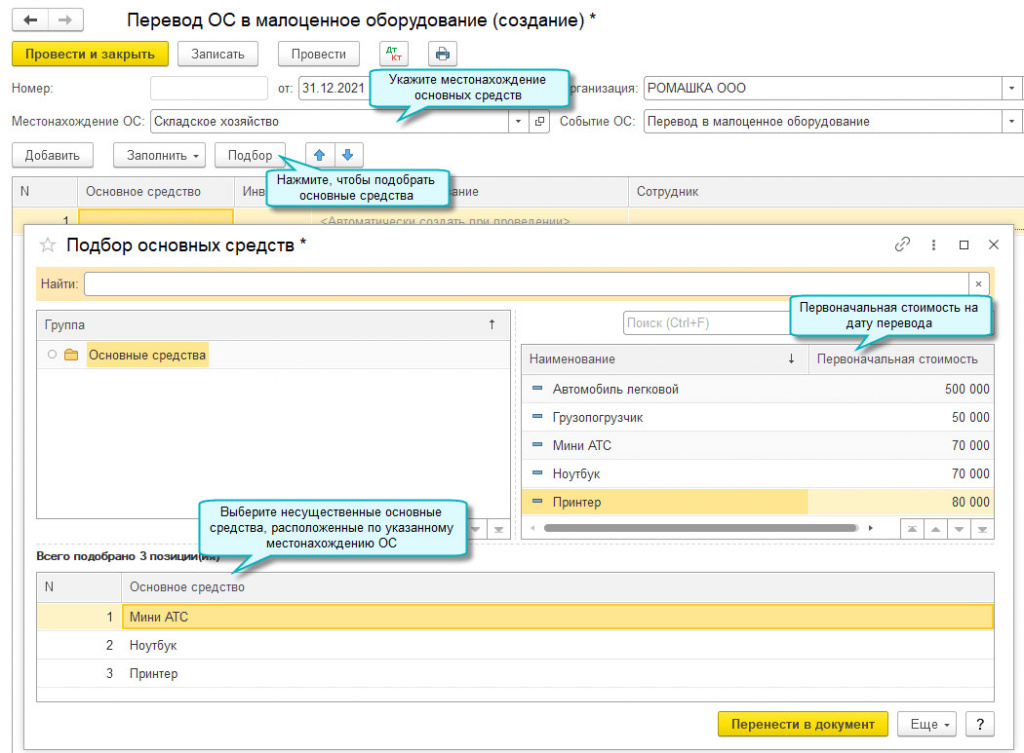

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

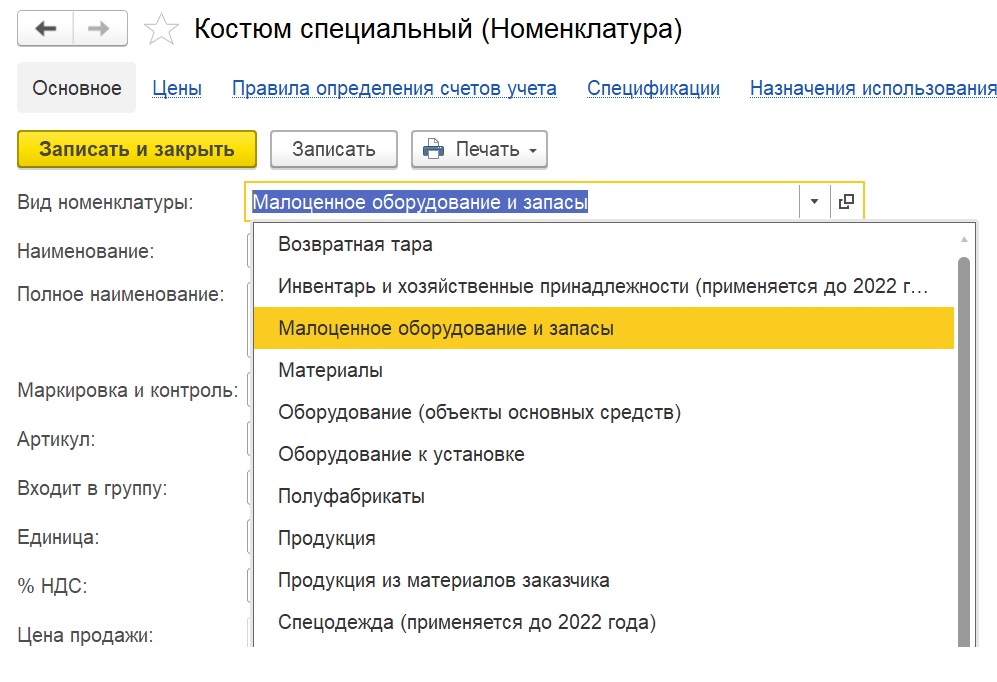

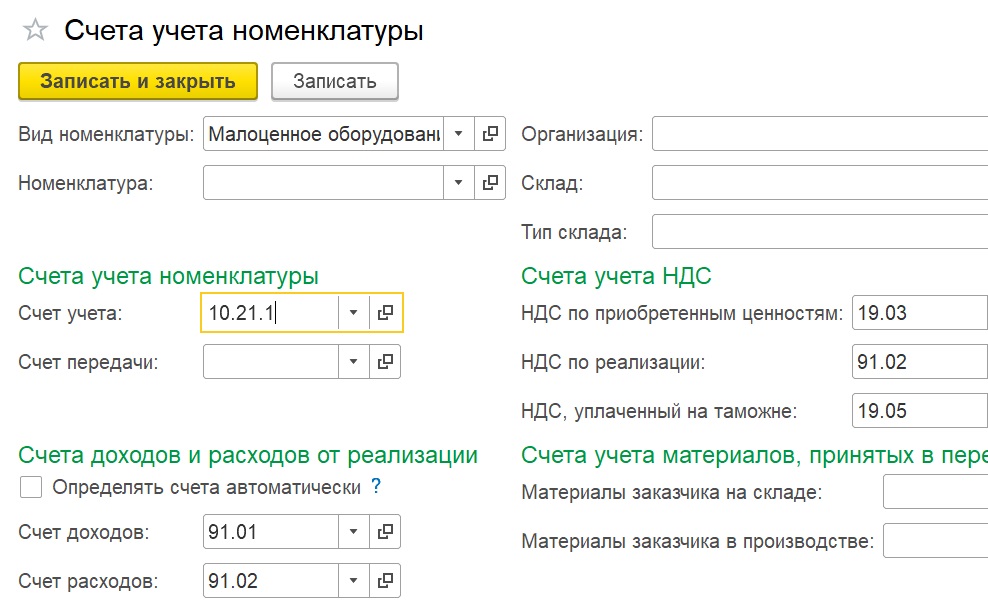

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Процесс внедрения системы

- Анализ требований. В начале процесса необходимо определить требования предприятия к системе учета спецодежды. Это включает в себя определение функциональных возможностей, необходимых отчетов и аналитической информации.

- Выбор соответствующего программного обеспечения. На основе анализа требований выбирается подходящая версия программы 1С: Бухгалтерия предприятия ред. 3.0, которая будет использоваться для учета спецодежды.

- Настройка системы. После выбора программного обеспечения производится его настройка в соответствии с требованиями предприятия. Это включает в себя настройку справочников, при необходимости — создание новых счетов и регистров учета.

- Внедрение системы. На данном этапе производится перенос данных о спецодежде из предыдущей системы учета в новую систему. Также выполняется проверка работы всех функциональных модулей системы.

- Тестирование и отладка. После внедрения системы проводится тестирование всех функций и возможностей, чтобы убедиться в правильности ее работы. При необходимости вносятся корректировки и исправления.

- Обучение сотрудников. Важным этапом является обучение сотрудников, которые будут работать с системой учета спецодежды. Проводится обучение по ведению учета, работе с программой 1С: Бухгалтерия предприятия ред. 3.0.

- Поддержка и сопровождение. После внедрения системы в эксплуатацию осуществляется ее поддержка и сопровождение. В случае возникновения вопросов или проблем связанных с системой, команда поддержки оказывает необходимую помощь.

Процесс внедрения системы учета спецодежды согласно ФСБУ 5/2019 в 1С: Бухгалтерии предприятия ред. 3.0 может занять значительное время и требует внимания к деталям. Однако, корректно внедренная система учета позволяет эффективно организовать процесс учета спецодежды и обеспечить соответствие требованиям ФСБУ.

Списание спецодежды из эксплуатации в бухгалтерском и налоговом учете

В соответствии с положениями ст. 212 Трудового кодекса России, специальная одежда — это вещевой и обувной комплект, используемый мастерами различных предприятий/компаний для снижения воздействия вредных условий труда и защиты от загрязнений. Обязанность бренда приобретать такие наборы для своего коллектива установлена в текущем законе. Основным документом, рассказывающим о том, как правильно взаимодействовать с подобными объектами в плане бухгалтерии, был перечень Методических указаний, утв. Приказом Минфина № 135. В январе данное правительственное постановление было упразднено, а вместо него был введен стандарт, описанный в ФСБУ 06/2020.

Таким образом, списание спецодежды в бухучете и налоговом учете — это, в какой-то мере, новая практика, разобраться с которой успели далеко не все профильные специалисты. Профессионал, еще не познакомившийся с предложенными государством унификатами, но желающий продолжить работу на прежнем уровне качества, может обратиться за помощью, например, к соответствующему ПО. Программное обеспечение, разработанное, отлаженное и выпущенное «Клеверенс», уже включает в себя все образцы, шаблоны, блоки и модули, касающиеся, скажем, инвентаризации специальной одежды в рамках учреждения.

Списание спецодежды в бухгалтерском учете в 2021 — 2022 годах

Добавлена возможность использования формата электронного УКД, утвержденного Приказом ФНС России от 12.10.2020 № ЕД-7-26/736@. Этот формат действует с 27.11.2020.

До 01.10.2021 можно также применять формат, утвержденный Приказом ФНС России от 13.04.2016 № MМВ-7-15/189@.

Добавлена детализация в расшифровку расходов в декларации по налогу на прибыль:

- по видам затрат с указанием статей Налогового кодекса РФ,

- по поставщикам,

- по документам поступления товаров и услуг и другим первичным документам.

Расшифровать можно расходы по строкам Приложения №2 к Листу 02 декларации.

С 2021 года изменен порядок списания на расходы стоимости спецодежды и спецоснастки. Новыми правилами учета не предусмотрены способы списания стоимости в течение срока полезного использования или пропорционально объему продукции (работ, услуг). Стоимость спецодежды и спецоснастки, признанных запасами, подлежит единовременному списанию на расходы при передаче в эксплуатацию (Приказ Минфина России от 15.11.2019 № 180н).