Нормативные рамки организации бухгалтерского учета

С 01.01.2023 обязанность налогоплательщика и налогового агента перечислить денежные средства в бюджетную систему РФ в соответствии с законодательством стала совокупной (ч. 2 ст. 11 НК РФ). Ее денежное выражение, а также денежные средства, перечисленные или признаваемые в качестве единого налогового платежа (ЕНП), учитываются налоговыми органами на едином налоговом счете.

Принадлежность средств ЕНС определяется налоговым органом с соблюдением определенной последовательности (ч. 8 ст. 45 НК РФ). На отчетную дату сальдо ЕНС может быть положительным, нулевым и отрицательным (ч.ч. 2, 3 ст. 11.3 НК РФ). Отрицательное сальдо ЕНС формируется, когда денежных средств, учтенных на ЕНС по сроку погашения совокупной обязанности, недостаточно. Положительное сальдо ЕНС может возникнуть в результате:

- заблаговременной уплаты ЕНП

- уплаты ЕНП в сумме, превышающей совокупную обязанность

- событий, подлежащих учету налоговыми органами в совокупной обязанности и приводящих к ее уменьшению (например, уменьшение причитающихся к уплате сумм налогов, сборов, авансовых платежей по налогам, страховых взносов (налогов) по данным уточненных налоговых деклараций (расчетов), решений налоговых органов о возмещении налогов).

Порядок расчета сумм по каждому налогу остается прежним. Налоговые расходы продолжают отражаться в общем порядке признания расходов, по методу начисления, с допущением о временной определенности фактов хозяйственной жизни организации (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

Бухпросвет

- Представитель ФНС рассказал, как работает ЕНС

- Как налоговые органы проводят начисления на ЕНС в различных ситуациях

- ЕНС: что нужно знать бухгалтеру

Таким образом, на конец отчетного периода налоговые обязательства формируются в величине налогового эффекта фактов хозяйственной жизни этого периода, несмотря на то, что срок ее погашения наступает позже. При раскрытии информации в бухгалтерской отчетности, в том числе о дебиторской и (или) кредиторской задолженности перед бюджетом, необходимо учесть сальдо ЕНС, принадлежность которого к определенным налогам отсутствует.

Как используется взаимоувязка в учете

Финансовые и бухгалтерские отчетности имеют информативные и логические взаимосвязи. Логические связи становятся очевидными при просмотре итогов бухгалтерского баланса.

Баланс значений является основным принципом и бухучета, и отчетности. Бухгалтер обязательно должен уметь находить взаимосвязи, так как это позволит детально анализировать структуру отчетов, проверять увязку арифметическим методом.

Различные особенности

Учетная документация фиксирует действительное состояние деятельности компании. Между разными бумагами должна прослеживаться взаимная связь. К примеру, совпадает баланс и отчетность фин. результатов. В частности, прослеживается связь между графами и столбцами баланса и отчетности.

В основных отчетных бумагах совпадает эта информация:

- Нераспределенная прибыль.

- Долги по ДТ и КТ на начало и завершение года.

- Сведения о капиталах и запасах.

- Вклады фирмы.

- Резервный капитал.

Все отчетности отображают деятельность компании. В разных бумагах могут фиксироваться одни и те же значения.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.. Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т

д. Такая бухгалтерская отчетность называется промежуточной

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Что относится к полной бухгалтерской отчётности

Формы бухгалтерской отчётности утверждаются Министерством финансов РФ. В её полный состав входят основные документы:

| Форма | Комментарий |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние бизнеса. В форму входят два раздела — с активами и пассивами фирмы, которые должны быть равны. |

| Отчёт о финансовых результатах | Включает информацию о результатах работы компании за год. Из формы видно, почему бизнес нёс убытки и откуда получал прибыль. |

| Отчёт об изменениях капитала | Форма отражает движение капитала бизнеса в течение последних отчётных периодов. Капитал — это все деньги, которые собственники вложили сами и заработали на деятельности фирмы. |

| Отчёт о движении денежных средств | Эта бухгалтерская отчётность содержит информацию о деньгах компании и их эквивалентах. Показывает, сколько средств было у бизнеса в начале года и сколько осталось в конце. Отражает их потоки в рамках финансовой, текущей и инвестиционной деятельности. |

| Отчёт о целевом использовании средств | Сдают организации, которые получают финансирование из бюджета. В документе раскрывают объём финансирования, затрат и сколько осталось на конец отчётного периода |

Также организации составляют пояснения к бухгалтерской отчётности. Это приложение, в котором детализируются данные основных форм. Например, в бухгалтерском балансе даётся общая сводка по основным средствам, а в пояснениях раскрываются изменения за отчётный период. Здесь раскрывают все показатели, которые важны для оценки финансового состояния.

Не можете разобраться, как заполнять бухгалтерскую отчётность? Воспользуйтесь сервисом «Моё дело», чтобы автоматизировать заполнение бланков и избежать распространённых ошибок.

Что такое пояснительная записка к бухгалтерской отчетности

Любое юридическое лицо, которое в РФ занимается коммерческой деятельностью, должно заполнять первичные документы. Данные из этих первичных документов затем переносятся В соответствующие регистры бухгалтерского учёта. По итогам отчётного периода, компании, опираясь на сведения аналитического и синтетического учета, составляют бухгалтерскую отчетность.

Пояснительная записка представляет собой один из главных и объемных разделов бухгалтерской отчётности. Иногда размер записки может достигать более 100 листов. Основной его функцией является дополнение и уточнение данных, представляемых компанией в своих отчетах. Специальной формы для пояснительной записки нет, поэтому компании вправе разрабатывать ее шаблон самостоятельно. При этом должны соблюдаться требования относительно ее содержания .

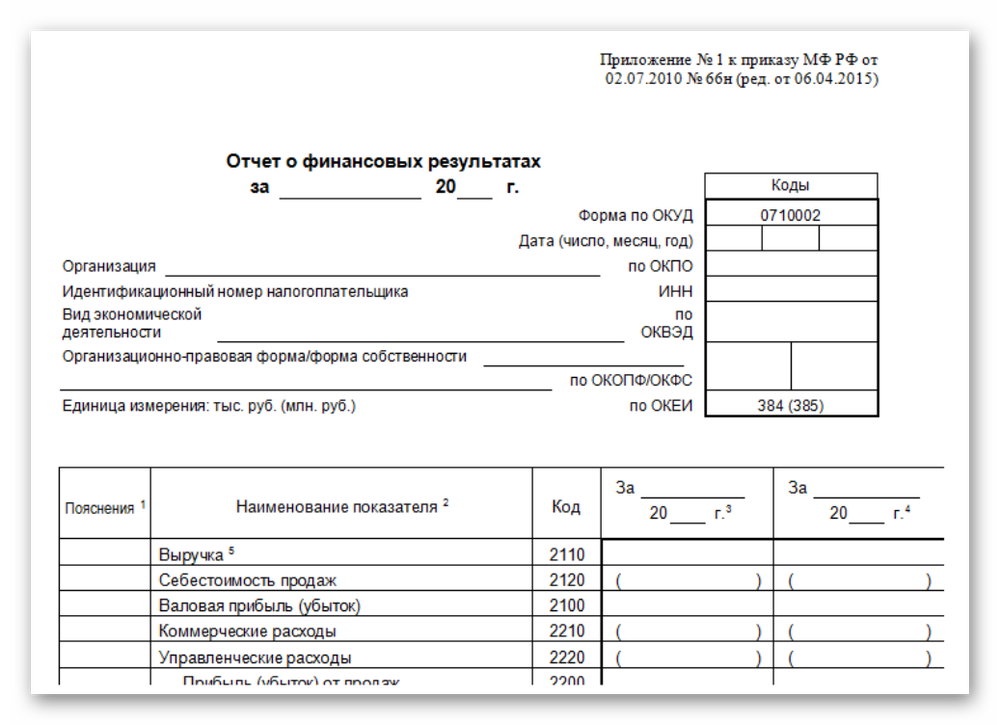

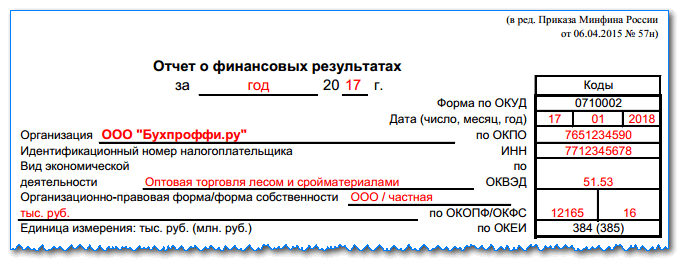

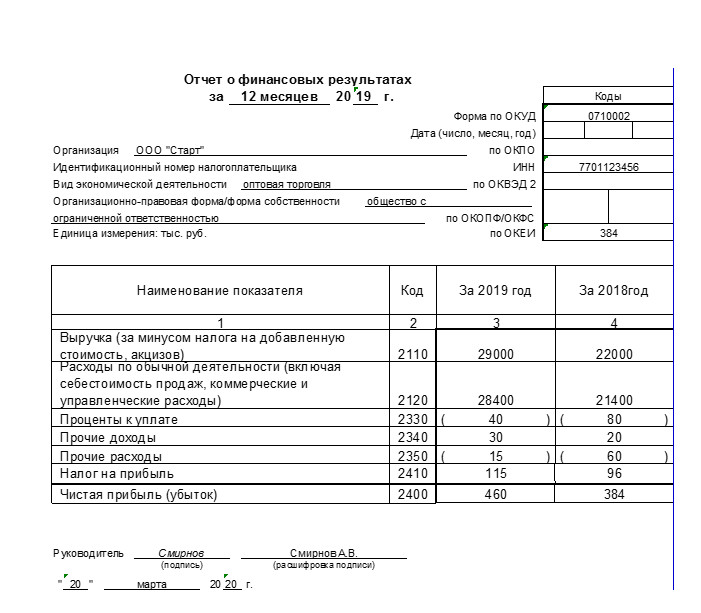

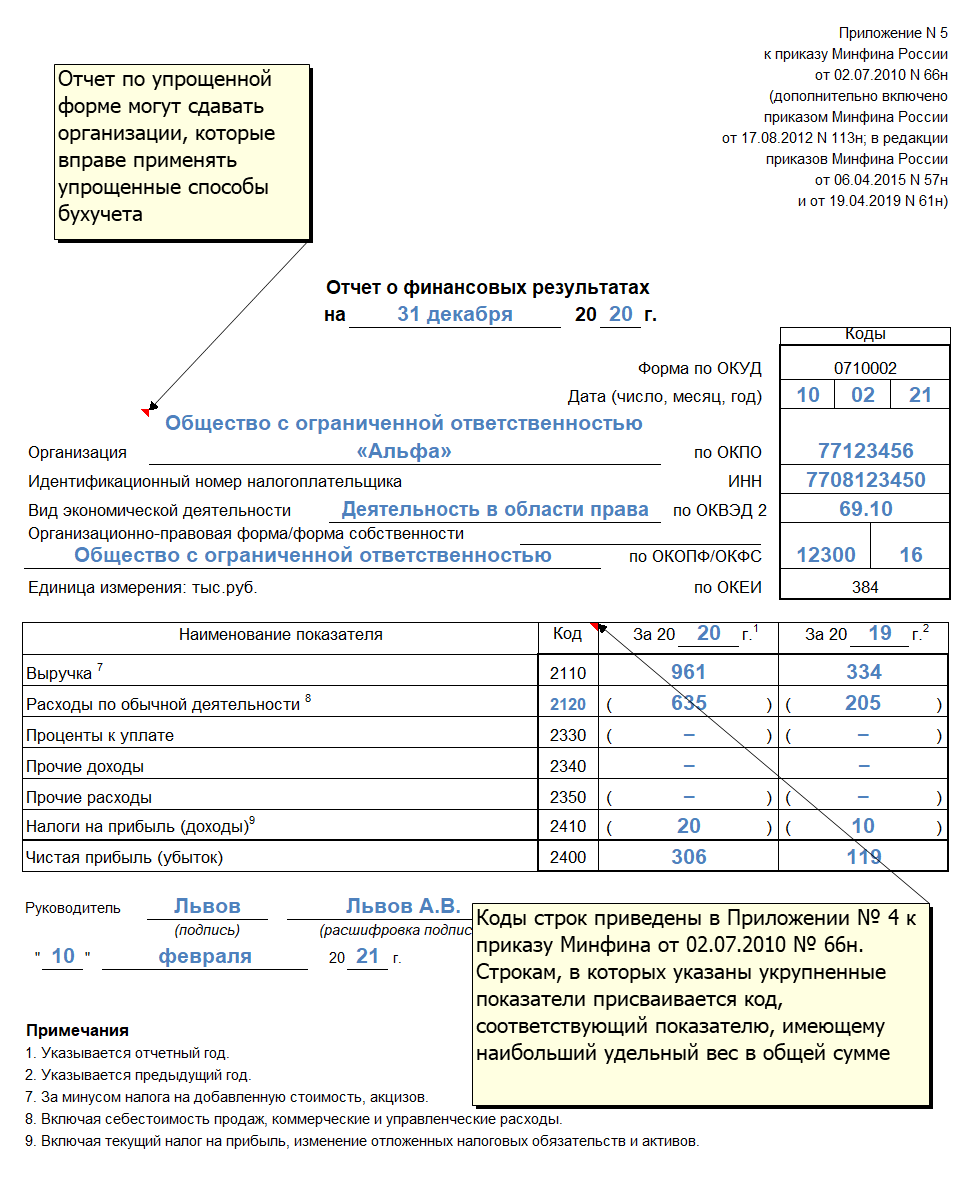

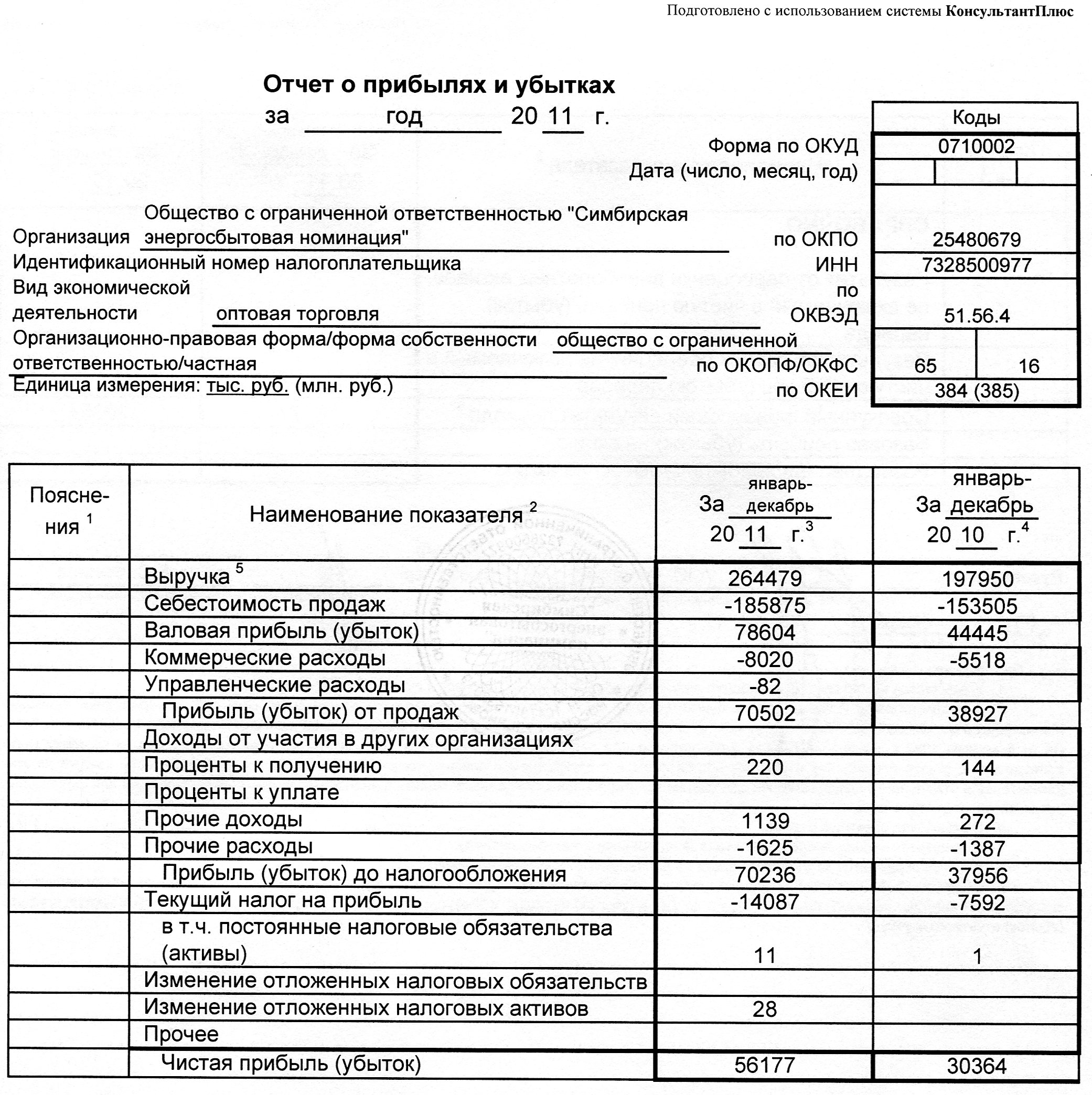

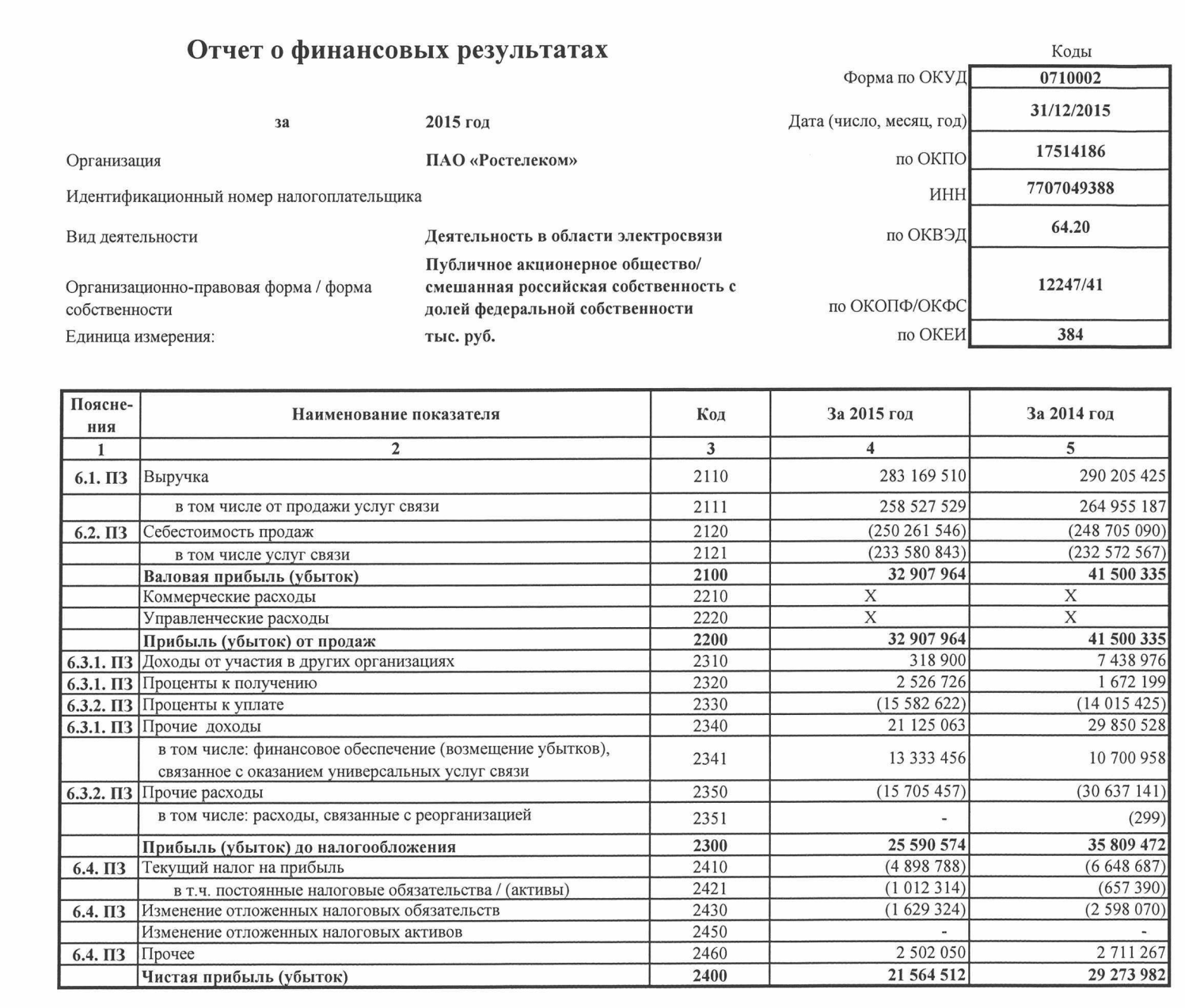

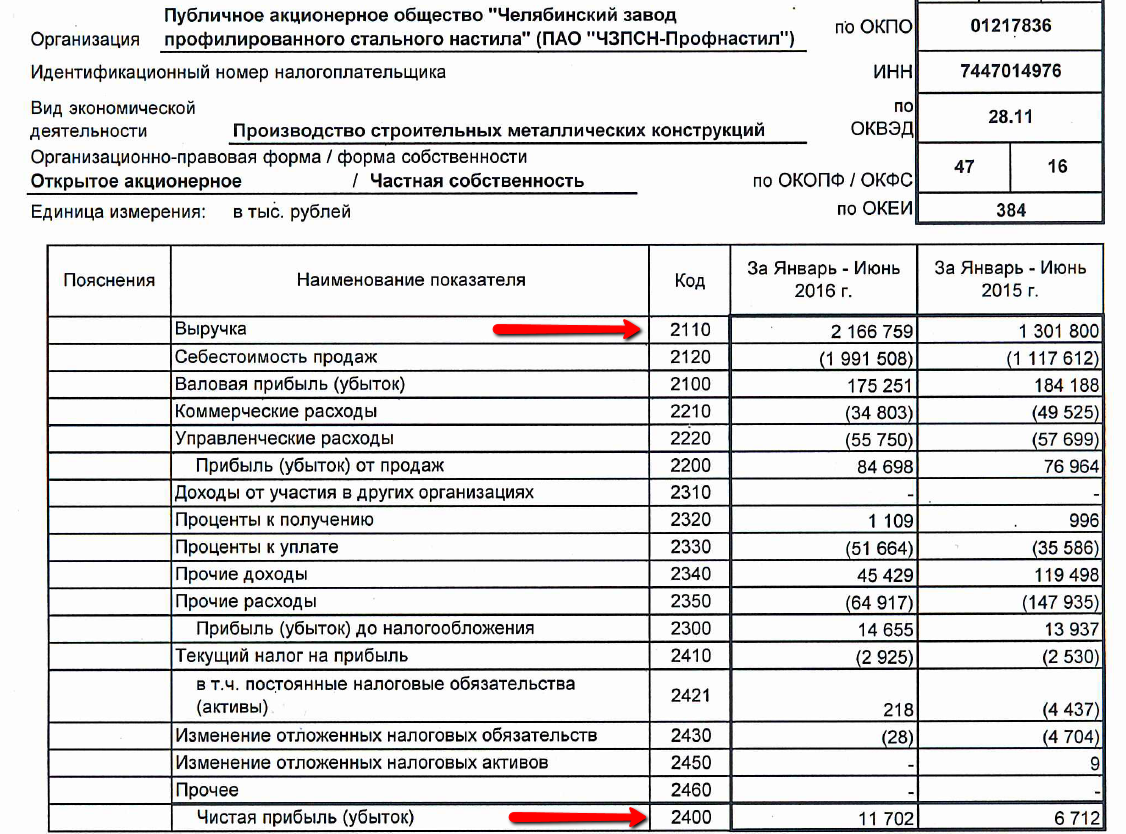

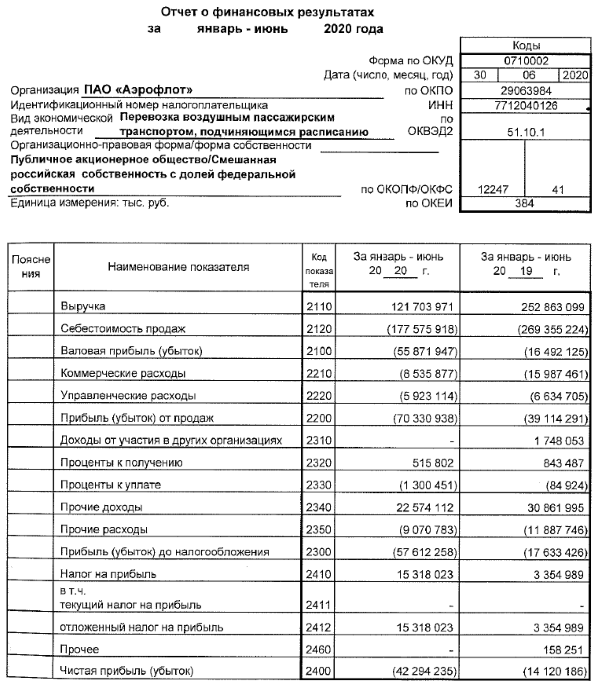

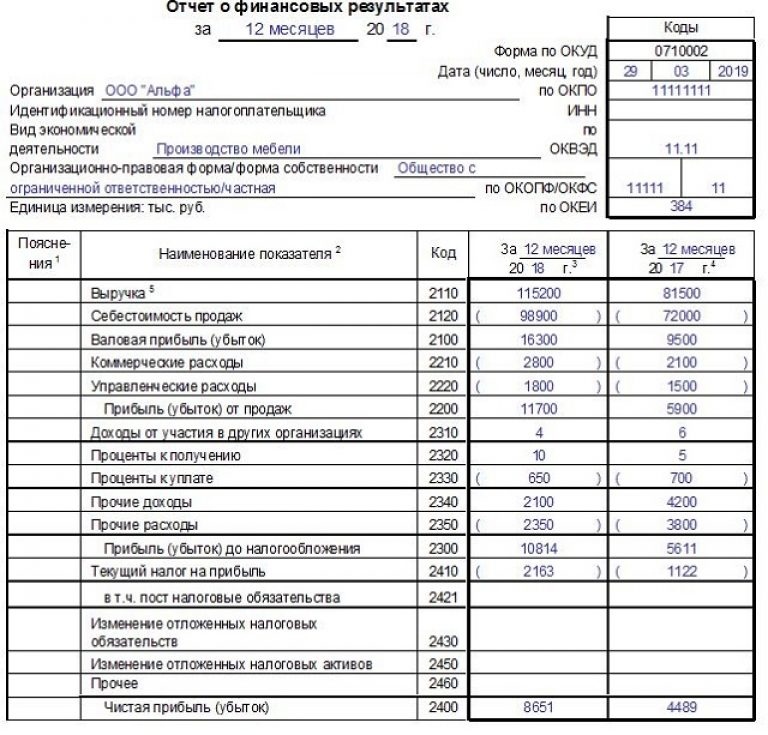

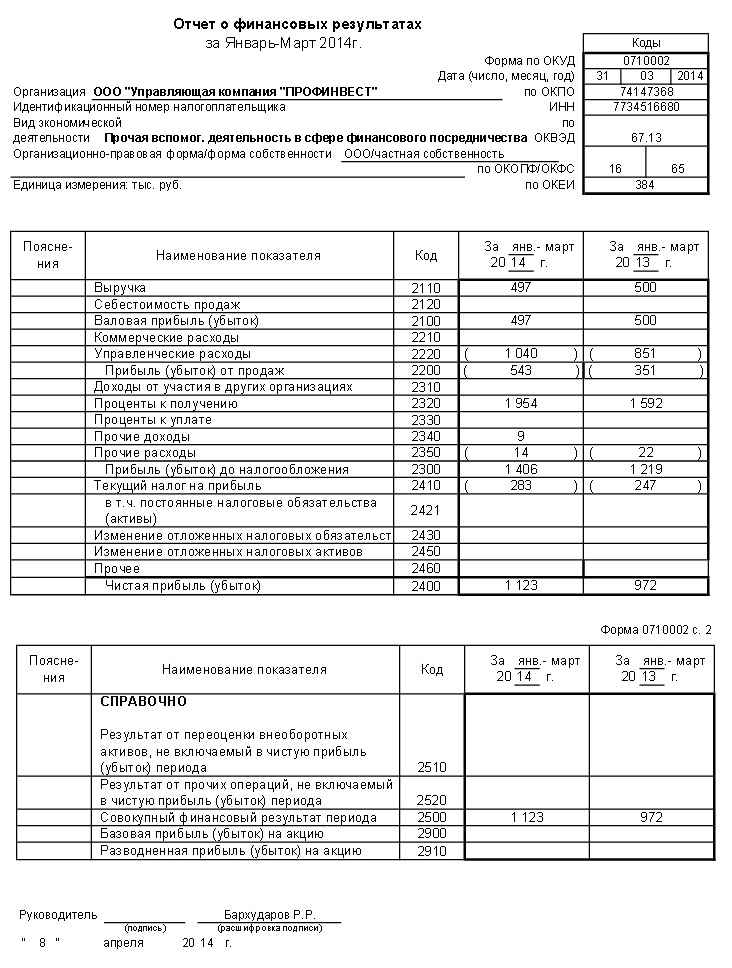

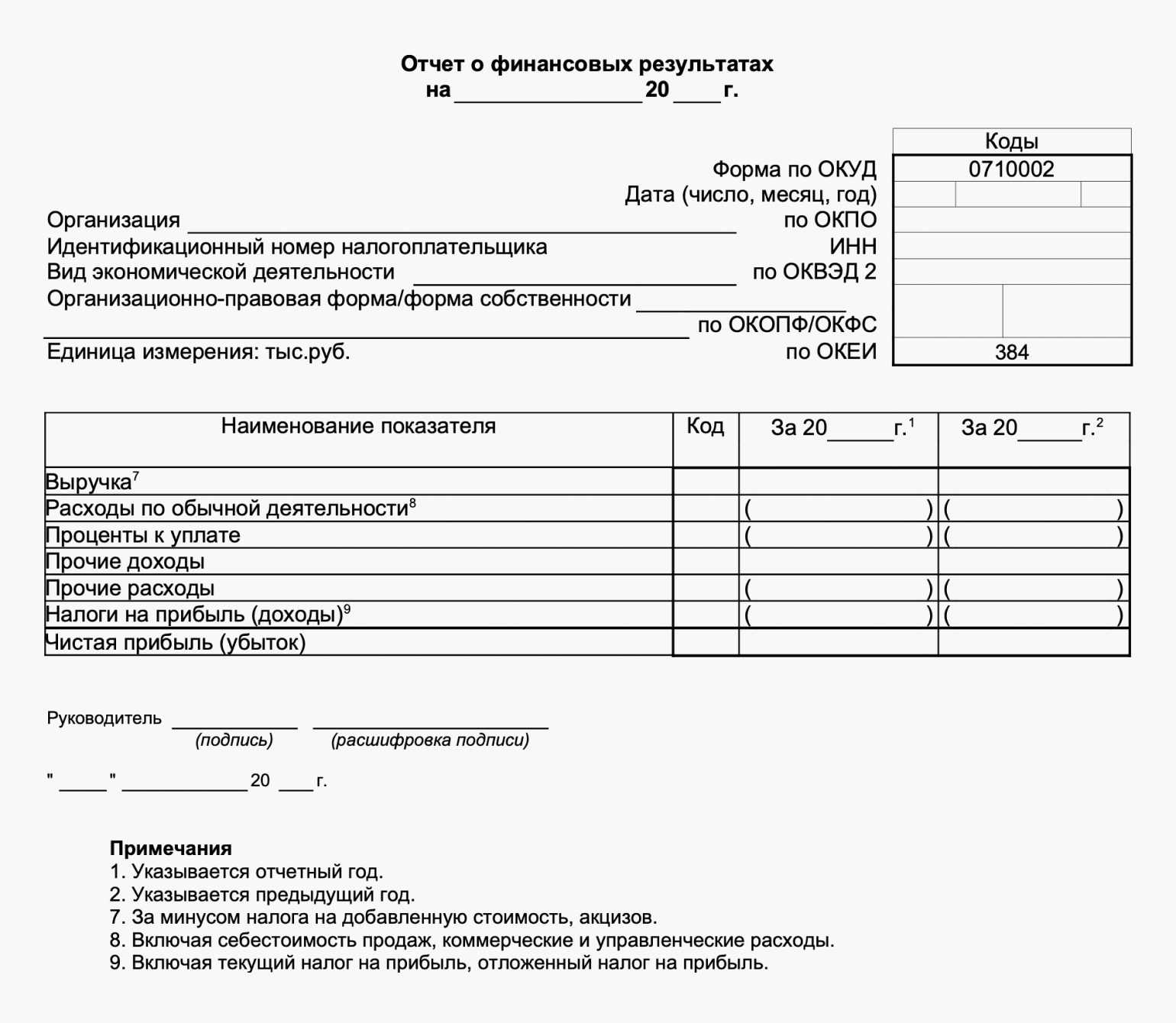

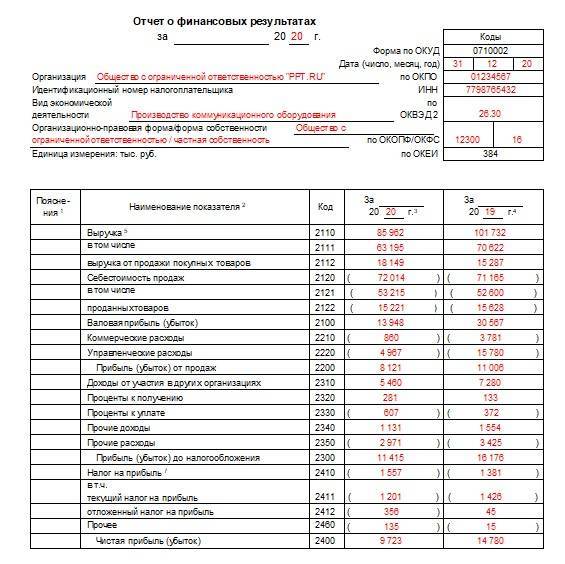

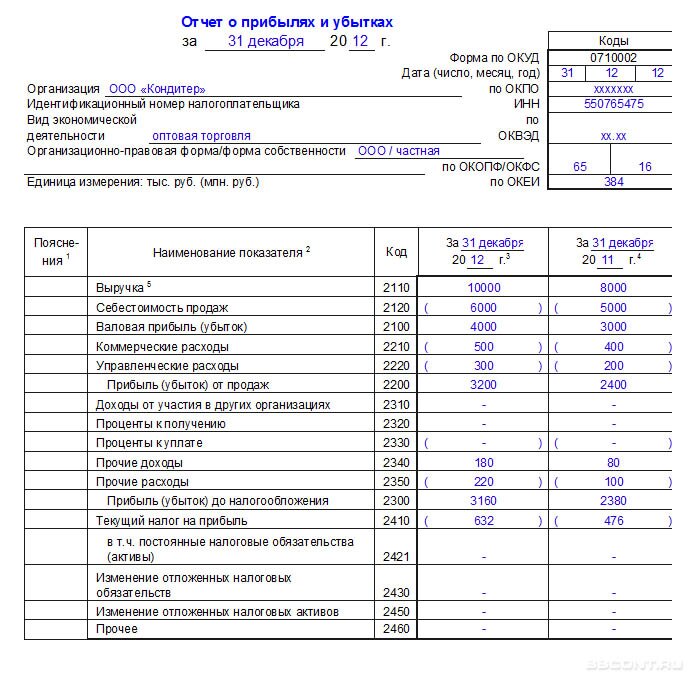

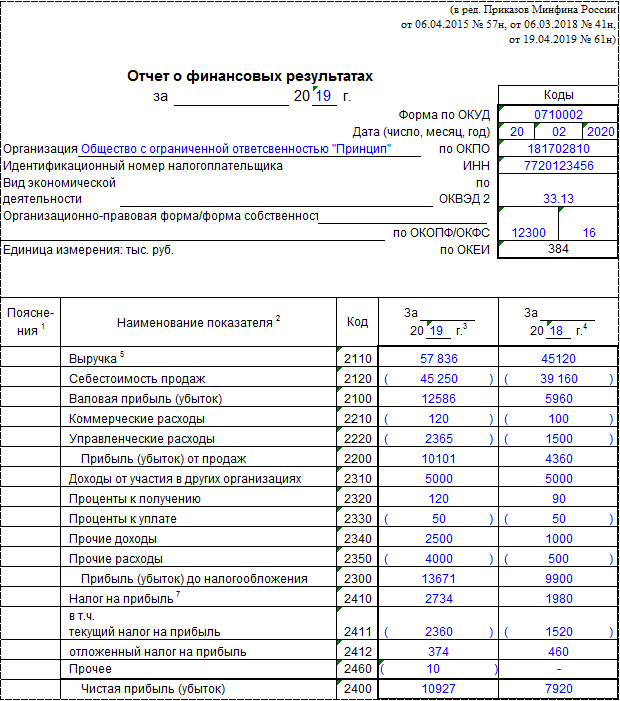

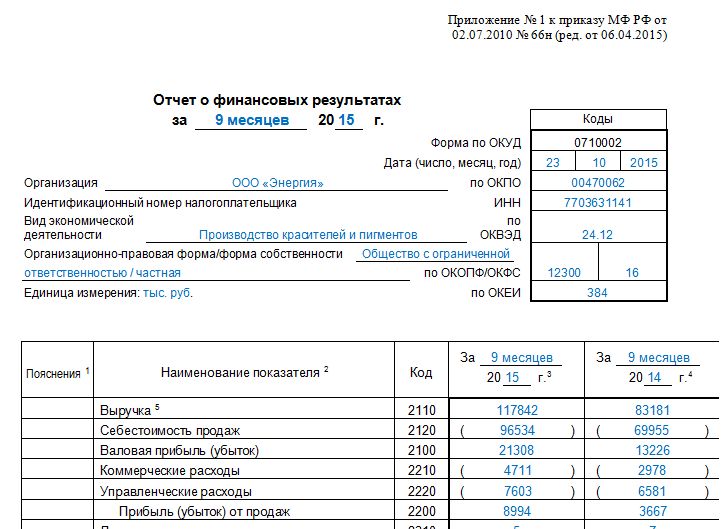

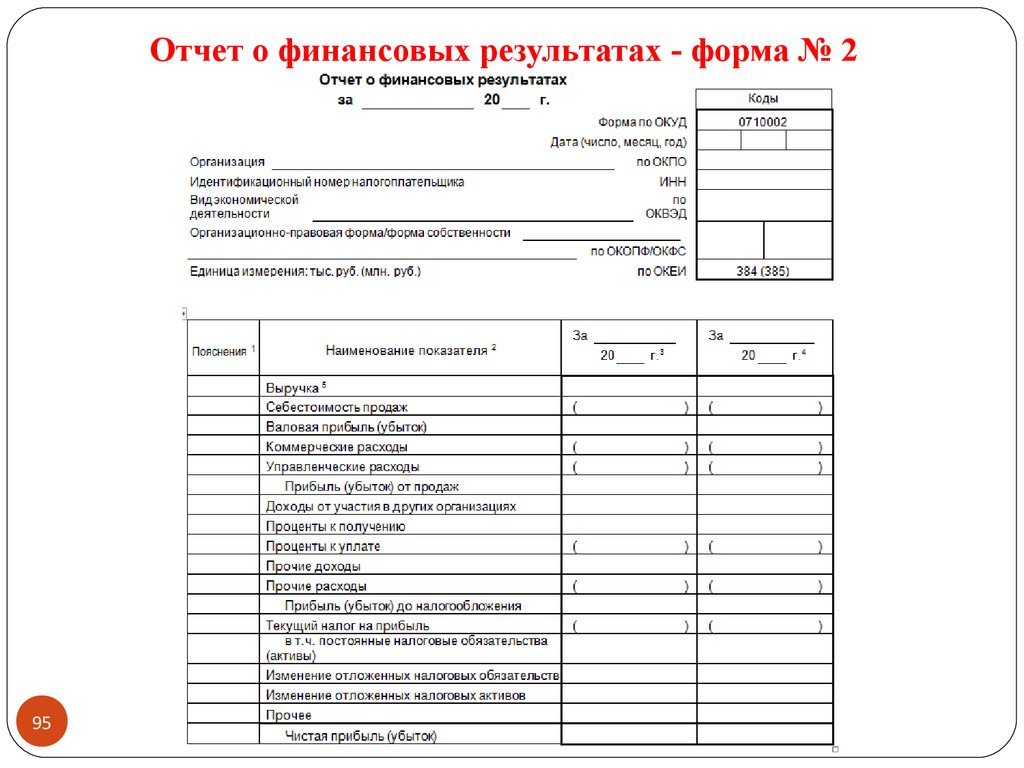

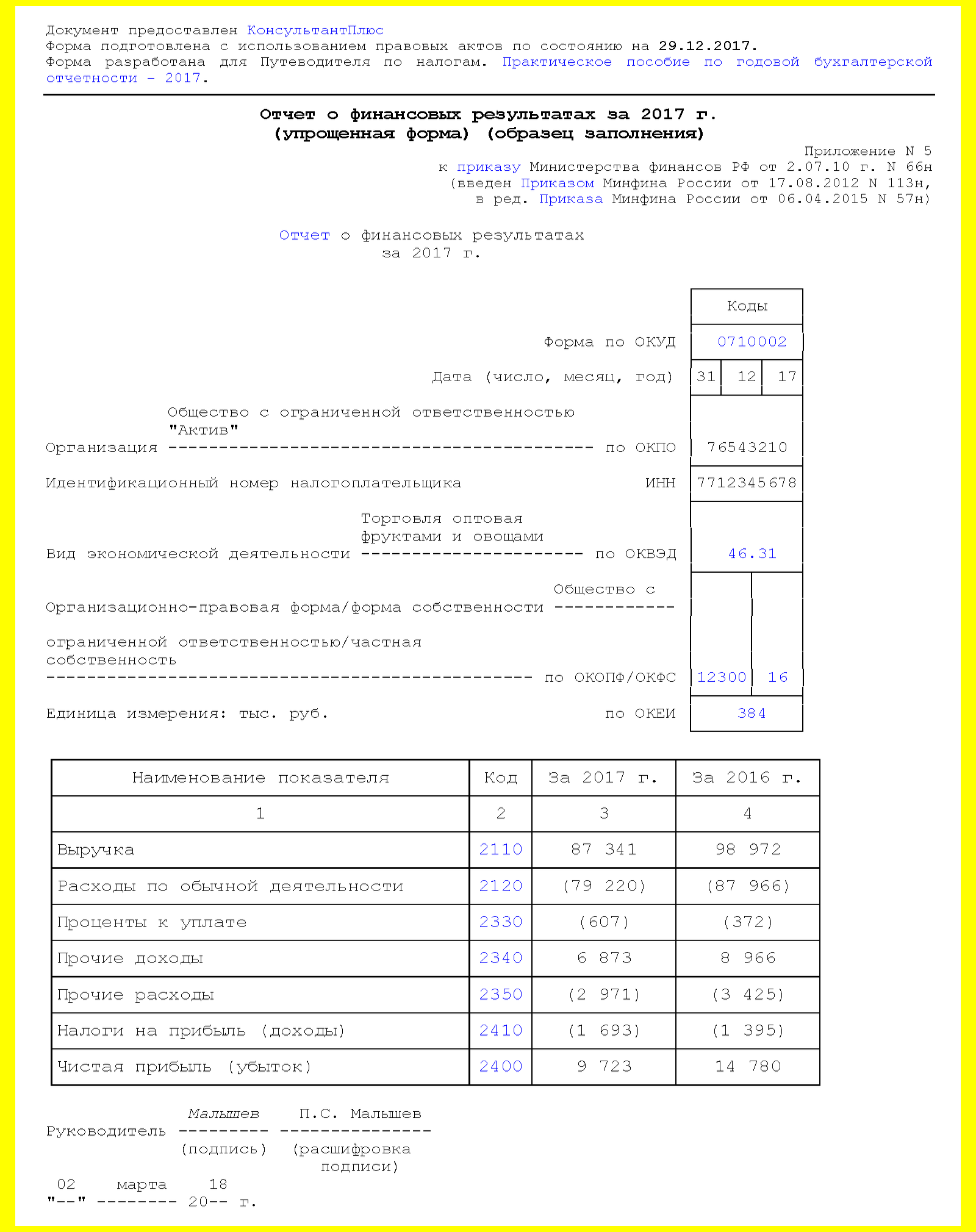

Как заполнить отчет о прибылях и убытках форма 2: полная версия

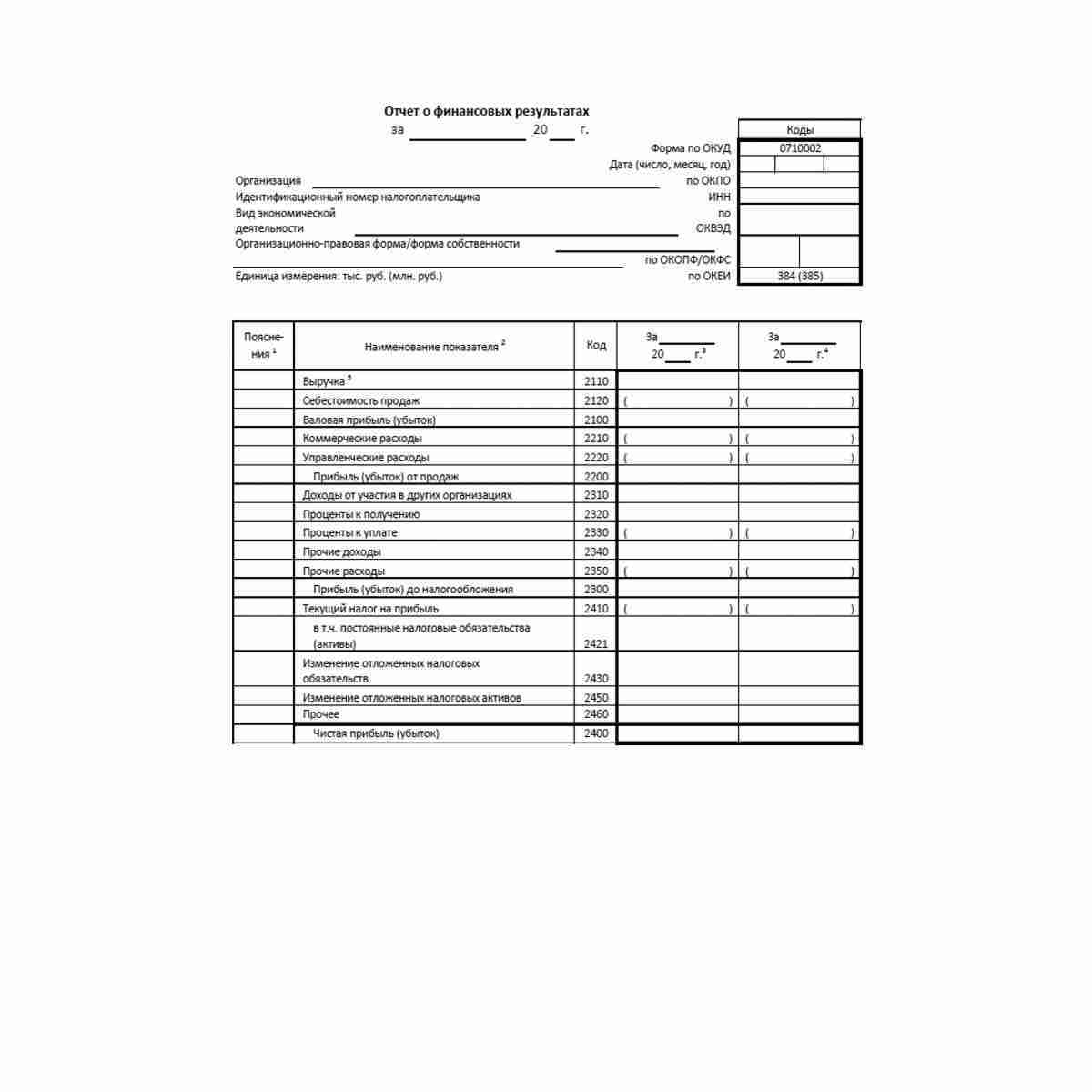

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части — код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах — их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

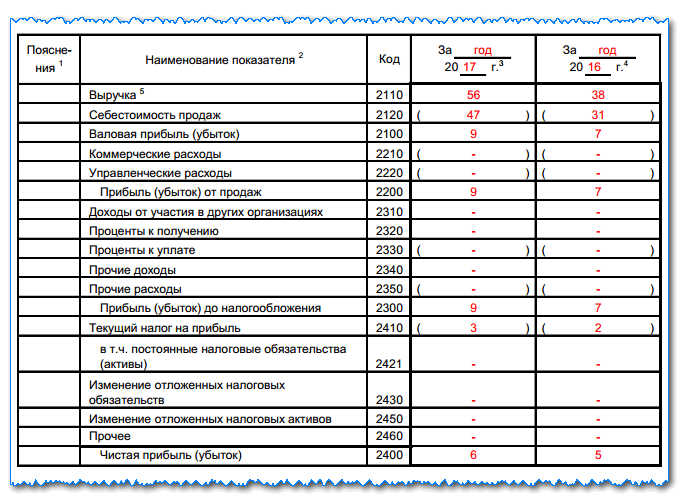

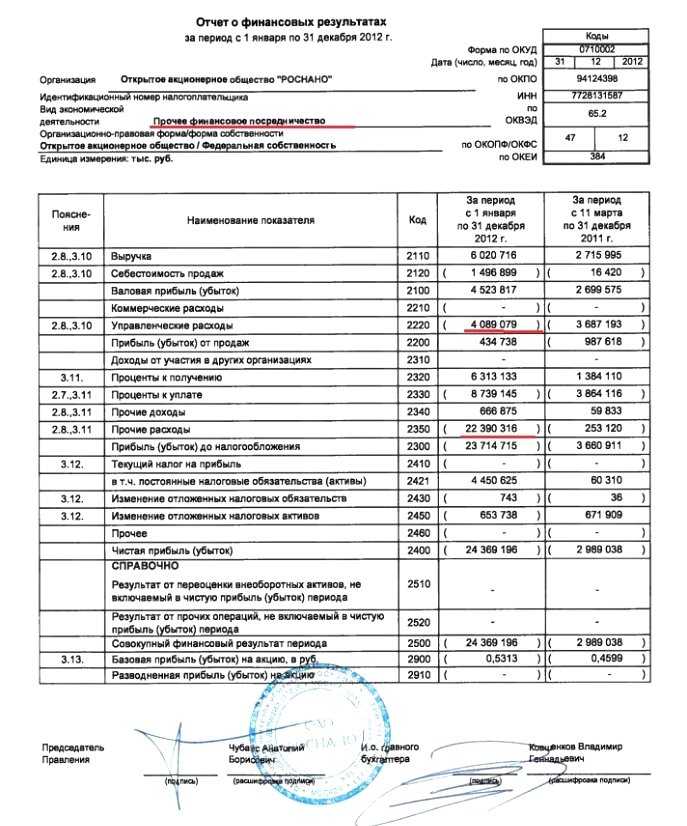

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

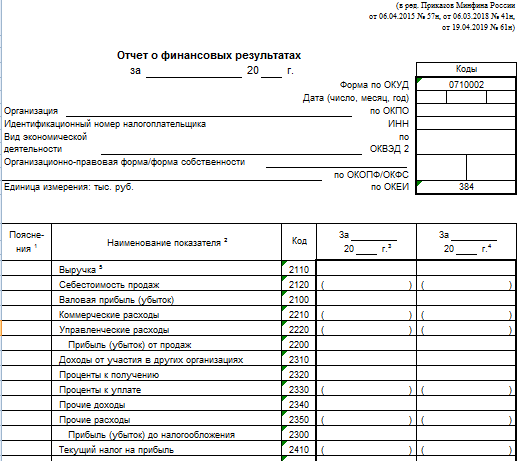

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

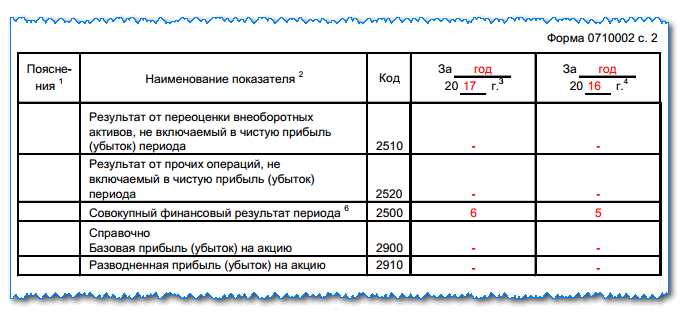

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Какую форму использовать — упрощенную или полную

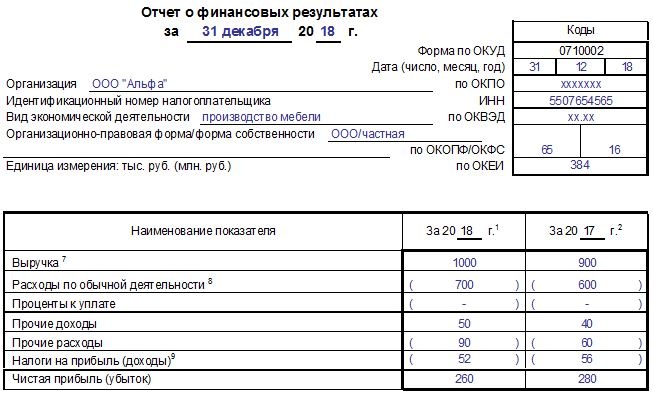

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Пояснительная записка и пояснения: в чём разница?

Из-за схожести в названии, эти термины часто путают. Но это не одно и то же. ПЗ к бухбалансу не входит в состав финансовой отчётности и заполняется налогоплательщиком по собственному усмотрению. Она содержит описательную информацию о:

- динамике развития компании;

- предполагаемых финансовых и капитальных вложениях;

- научной и опытно-конструкторской деятельности;

- природоохранных мероприятиях, и т.д.

Никакой связи и ссылок в ББ или ОФР с пояснительной запиской нет. Это совершенно обособленные документы.

Пояснения (приложение 5 к бухгалтерскому балансу) — это обязательный элемент отчётности (исключения есть только для применяющих упрощённый БУ). В бухбалансе должны проставляться ссылки на номера поясняющих документов. Сдавать их можно в свободной форме, учитывая рекомендации из Приложения №3 к приказу №66н. Основное правило — пользователь должен понимать, как рассчитывались показатели.

В чём разница между пояснительной запиской и пояснениями к бухгалтерскому балансу

Пояснительная записка не входит в состав бухгалтерской отчётности. Такой вывод можно сделать на основании информации, содержащейся в ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ, а также в письмах Минфина от 23 мая 2013 года № 03-02-07/2/18285 и от 9 января 2013 года № 07-02-18/01.

Как правило, этот документ содержит информацию, сопутствующую бухгалтерской отчётности. Обычно эта информация не связана с числовыми показателями бухгалтерского баланса или отчёта о финансовых результатах.

Налогоплательщик представляет в ФНС такую информацию, если считает её полезной для заинтересованных пользователей при принятии экономических решений. В пояснительной записке обычно раскрываются следующие показатели:

- динамика важнейших экономических и финансовых показателей организации за ряд лет;

- планируемое развитие организации;

- предполагаемые капитальные и долгосрочные финансовые вложения;

- деятельность в области научно-исследовательских и опытно-конструкторских работ;

- природоохранные мероприятия;

- иная информация на усмотрение организации.

Пояснительная записка должна быть составлена так, чтобы было ясно, что информация из неё не входит в состав бухгалтерской отчётности. Для этого нужно соблюдать следующие правила при оформлении бухотчётности и записки:

- в бухгалтерской отчётности не должно быть ссылок на данную информацию;

- из наименования предоставленной информации не должно следовать, что она является частью бухгалтерской отчётности;

- информация в пояснительной записке должна быть обособлена от бухгалтерской отчётности.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах отличаются от пояснительной записки. Они входят в состав годовой бухгалтерской отчётности. Такой вывод можно сделать на основании ч. 1 ст. 14 Закона от 6 декабря 2011 года № 402-ФЗ, а также п. 4 приказа Минфина от 2 июля 2010 года № 66н.

Составлять пояснения к балансу за 2020 год в 2021 году обязаны все организации, которые ведут бухучёт. Освобождены от этой обязанности организации, которые применяют упрощённые формы учёта и отчётности: малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций. Такую норму содержат п. 6 приказа Минфина от 2 июля 2010 года № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 года № 402-ФЗ.

Но в некоторых ситуациях и малые предприятия должны составлять пояснения к бухгалтерскому балансу. Например, если организация вносит изменения в учётную политику. Тогда соответствующие сведения нужно указать в дополнительной информации в составе пояснений.

Пояснение к бухгалтерскому балансу

Кроме компаний, осуществляющих свою деятельность на упрощенной системе, юридические лица предоставляют пояснение к бухгалтерскому балансу. В нем они дополнительно к основному отчету прилагают расширенную информацию о своей организации, которая более подробно раскрывает финансовую составляющую по обороту. В данном документе, но не обязательно, могут содержаться следующие сведенья:

- нематериальные активы (пример — товарные знаки);

- основные средства (перечень имеющейся недвижимости и тд);

- дополнительные финансовые активы (акции, долговые ценные бумаги, депозиты в банках);

- запасы (активы, предназначенные для продажи);

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства организации (дополнительные выплаты сотрудникам; судебные издержки; гарантийный ремонт ранее проданных товаров и др);

- обеспечения обязательств (раздел заполняется компаниями, которые получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученная господдержка или дополнительное финансирование (субсидии, рассрочки, кредиты, которые оценивают в денежном выражении).

Учитывая, что четкого перечня для отображения нет, информация может разниться как по видам, так и по количеству, в зависимости от размера интересующей организации.

Внимание: база налоговой не предоставляет в настоящее время пояснения к бухгалтерскому балансу и сайт gir-bo.ru не может выдавать ее в автоматическом режиме. Если она вам необходима, мы может оказать услугу в ее поиске

Обращаться в контакты.

Скачать баланс малого предприятия … в формате Excel

- Пример заполненного баланса фирмы на УСН

- Пустой бланк баланса + Отчет о финансовых результатах малого предприятия

- Бланк обычного баланса

- Бланк обычного отчета о финансовых результатах

- приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»

Формат баланса для представления малыми предприятиями упрощенных форм отчетности за 2023 год в ИФНС в электронной форме утвержден приказом ФНС России от 31 декабря 2015 г. N АС-7-6/710@. Закон не требует отчитываться электронно, через Интернет. Можно составить баланс и отчет о финансовых результатах на бумаге и направить по почте заказным письмом с . Или принести их лично или по доверенности в налоговую.

ВНИМАНИЕ!

только

РОССТАТ, возможно, скорее всего, примет второй экземпляр бухгалтерской отчетности в печатной форме на бланках без штрихкода.

Каким целям служит взаимоувязка

Взаимоувязки представляют собой или равенство значений, или их соответствие друг другу. Наличие их может устанавливаться как самим бухгалтером, так и представителями налоговой. Необходимы они для этих целей:

- Контроль над достоверностью сведений.

- Полнота информации, присутствующей в отчетности.

- Обнаружение несостыковок, ошибок и их ликвидация.

- Углубленное понимание бухгалтерской отчетности.

- Установление правильности заполнения бумаг.

В каком порядке осуществляется публикация бухгалтерской отчетности?

Если представители налоговой не обнаружат увязок, это может повлечь за собой организацию камеральных или выездных проверок. Они могут замедлить работу фирмы. То есть проверять отчетность выгодно, прежде всего, представителям компании. Это позволит предупредить проблемы и конфликты с налоговиками в дальнейшем.

Как отражать дебиторскую задолженность в бухгалтерской отчетности?

Если бухгалтер будет составлять отчетность в соответствии с правилами, то в ней будут присутствовать взаимоувязки. Их основная функция – установление достоверности изложенной информации. Отчетность должна быть такой, чтобы ее пользователь мог понять все изложенные сведения, «прочитать» документ.

ВАЖНО! Контроль над правильностью оформления – это заключительный этап составления отчетности. Он обеспечивает не только исключение допущенных ошибок, но и получение дополнительных сведений, расширенный анализ

Основная информация

Должны присутствовать взаимоувязки между показателями этих форм отчетностей:

- Баланс.

- Приложение к нему.

- Отчет о доходах и расходах.

- Отчет о капитале.

- Отчет о движении денег.

- Пояснительные записки.

Отчетные документы обычно оформляются по определенным формам. Однако фирма может применять свои или доработанные формы. Но и в этом случае должны присутствовать логические связи.

Вопрос: Как определить уровень существенности ошибки в бухгалтерской отчетности?Посмотреть ответ

Общие правила формирования бухгатлерского баланса в 2024 г.

Наступивший 2024 год для многих режимов налогообложения характерен изменениями и дополнениями правил их применения и начислений налогов. Корректировки коснулись следующих налогов:

- НДС,

- прибыль,

- имущество,

- НДФЛ.

Правила изменились для оформления налоговых льгот, сдачи отчетности, составления первичных документов, трудоустройства работников.

Минфин утвердил образец новой формы №1 для годового отчета за 2023 г., сдаваемую до 31 марта 2024 г. Отчет надо составлять на основании Приказа № 66н от 02 июля 2010 г. (редакция от 19 апреля 2019 г.).

Для организаций, работающих на общей системе налогообложения (ОСН) – приложение № 01, при упрощенном режиме (УСН) – приложение №5.

Пояснительная записка к балансу (внеоборотные активы): примеры формулировок

Пояснительная записка к годовой бухгалтерской отчетности ООО «Трейдинг-Консалтинг» за 2020 год

- Раздел «Внеоборотные активы».

1.1. Нематериальные активы учитываются:

- Как объекты в собственности организации — на счете 04 в корреспонденции со счетами:

- 08;

- 83;

- 91.

К счету 04 открыты субсчета:

- 01 «Программное обеспечение»;

- 02 «Патенты»;

- 03 «Товарные знаки».

- Как объекты, находящиеся во временном пользовании на правах неисключительной лицензии — на счете 013.

В 2020 году обществом было приобретено право на применение товарного знака TREYDING-AND-KONSULTING стоимостью 300 тыс. руб. на основании договора № 1 от 17.02.2020 с ООО «ТК-Трейдмарк».

1.2. В строке 1120 («Результаты исследований и разработок») отражены расходы на создание программного продукта «ФИНТЭК-Бухгалтерия» в сумме 1,5 млн руб.

1.3. В строке 1130 показана стоимость основных средств, которые представлены:

- зданиями (стоимость всех объектов — 41 млн руб., усредненный коэффициент износа (КИ) — 0,41, коэффициент обновления (КО) — 0,01);

- автомобилями (стоимость — 3 млн руб., КИ — 0,44, КО — 0,20);

- станками (стоимость — 5 млн руб., КИ — 0,70, КО — 0,47);

- вычислительным оборудованием (стоимость — 1 млн руб., КИ — 0,30, КО — 0,24);

- инвентарем (стоимость — 200 тыс. руб., КИ — 0,45, КО — 0,22).

В собственности общества находятся все типы указанных основных средств, кроме зданий:

- ангара под автомобили (договор аренды от 17.09.2017) стоимостью 4 млн руб.;

- офисного здания (договор аренды от 19.11.2017) стоимостью 7 млн руб.

1.4. В строке 1170 отражены долгосрочные финансовые вложения — сроком более 12 месяцев.

В 2020 году общество приобрело долю во владении ООО «Лендинг-Вендинг» в размере 70% стоимостью 300 тыс. руб. Данная сумма включена в рассматриваемый показатель бухгалтерского баланса.

Раскрытие информации в бухгалтерской отчетности

Дебиторская и кредиторская задолженность в бухгалтерском балансе раскрывается общими суммами по всем счетам расчетов организации с контрагентами, включая расчеты с бюджетом. Положительное сальдо по счету 68.90 ЕНС агрегируется в общую сумму дебиторской задолженности, отрицательное – в общую сумму кредиторской задолженности.

Расшифровка дебиторской и кредиторской задолженности по данным баланса представляется в пояснениях, в таблицах 5.1 и 5.3 «Наличие и движение дебиторской/кредиторской задолженности». Как правило, данные о задолженностях перед бюджетом представляются в пояснениях отдельной строкой.

Если сальдо ЕНС на конец отчетного периода является отрицательным, что означает наличие просроченной задолженности перед бюджетом, информация о ее величине раскрывается в таблице 5.4 «Просроченная кредиторская задолженность». При необходимости, если эта информация является существенной, приводятся текстовые пояснения о причинах возникновения долга и перспективах его погашения.

Форма документа

Пояснения можно составить в текстовой и (или) табличной форме. Обычно их оформляют в виде таблицы. Решить, что включать в такую таблицу, можно самостоятельно с учетом приложения 3 к приказу Минфина России от 2 июля 2010 г. № 66н (п. 4 приказа Минфина России от 2 июля 2010 г. № 66н).

Если такие Пояснения заполняете для отделения статистики или налоговой инспекции, то после графы «Наименование показателя» дополнительно введите в таблицы графу «Код». Коды строк проставляйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Такой порядок следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Что влечет за собой игнорирование поиска взаимоувязок

Если представители компании не проводят поиск взаимоувязок, в отчетности могут оставаться ошибки и несоответствия. Налоговики занимаются проверкой документов, ищут логические связи. Если будут обнаружены несоответствия, может быть назначена дополнительная налоговая проверка. Это затрудняет деятельность компании. В ходе проверки могут быть обнаружены другие ошибки, что приведет к наложению санкций. Проще предварительно проверить отчетность. Сделать это может любой бухгалтер и специалист с финансовым образованием.

К СВЕДЕНИЮ! Продолжительность проверки зависит от объема сравниваемых документов, профессионализма бухгалтера.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Законодательная база

Согласно закона 129-ФЗ, любая организация в состав своей бухгалтерской отчётности должна включать пояснительные записки. Исключение составляют только общественные организации, не ведущие коммерческую деятельность, А также индивидуальные предприниматели. Когда пояснительная записка подается вместе с бухгалтерской отчётностью за квартал, основанием для её оформления являются:

- Правовые акты.

- Собственное решение компании.

- Требование участников компании.

Субъекты предпринимательской деятельности, за исключением общественных компаний и ИП, должны проводить ежегодный аудит своей бухгалтерской отчётности. Если при формировании отчётности не оформляются пояснительные записки, аудитор отметит этот факт в своем отчёте. Это будет означать, что компания предоставила бухгалтерскую отчётность в контролирующие органы не в полном объеме.