Если допущена ошибка

Персонифицированные сведения о физлицах должны соответствовать данным из раздела 3 Расчета по страховым взносам. Если это не так, налоговики будут задавать вопросы. Но пока РСВ по окончании квартал не сдан, есть возможность исправить Сведения о физлицах, относящиеся к одному из месяцев этого квартала.

Теперь о том, как вносить исправления. Правила такие:

- Сформировать отчет только в отношении тех физлиц, о которых внесены ошибочные сведения или они не внесены вовсе. Остальных в отчет не вносить.

- На титульном листе указать номер корректировки, так как это будет уточняющий отчет.

- В зависимости от ошибки заполнить блоки так, как показано в Таблице 3.

Таблица 3. Заполнение блоков при исправлении ошибок

| 1. Ошибка в ИНН, СНИЛС или ФИО. На каждое лицо заполняется два блока | |

| Первый блок – отмена ошибочных сведений | Строка 010 – «1» (сведения должны быть аннулированы), Строки 020-060 – те же сведения, что в ранее поданном отчете, вместе с ошибками, Строка 070 – прочерки. Не нули, а именно прочерки! То есть сведения о начислениях верны |

| Второй блок – внесение правильных сведений | Строка 010 – прочерки, Строки 020-060 – верные данные, Строка 070 – сумма выплаты как в первичном отчете |

| 2. Ошибка в сумме выплаты. На каждое лицо заполняется 1 блок | |

| Блок 1 – внесение верных данных | Строка 010 – прочерк, Строки 020-060 – персональные сведения, как в первичном отчете (поскольку они были верны), Строка 070 – корректная сумма выплаты |

Мы рассмотрели, как заполнить персонифицированные сведения о физлицах – новый вид отчетности для всех работодателей, который заменил СЗВ-М. Обязательно ознакомьтесь с образцом из нашей статьи, это снизит риск ошибок при заполнении новой формы.

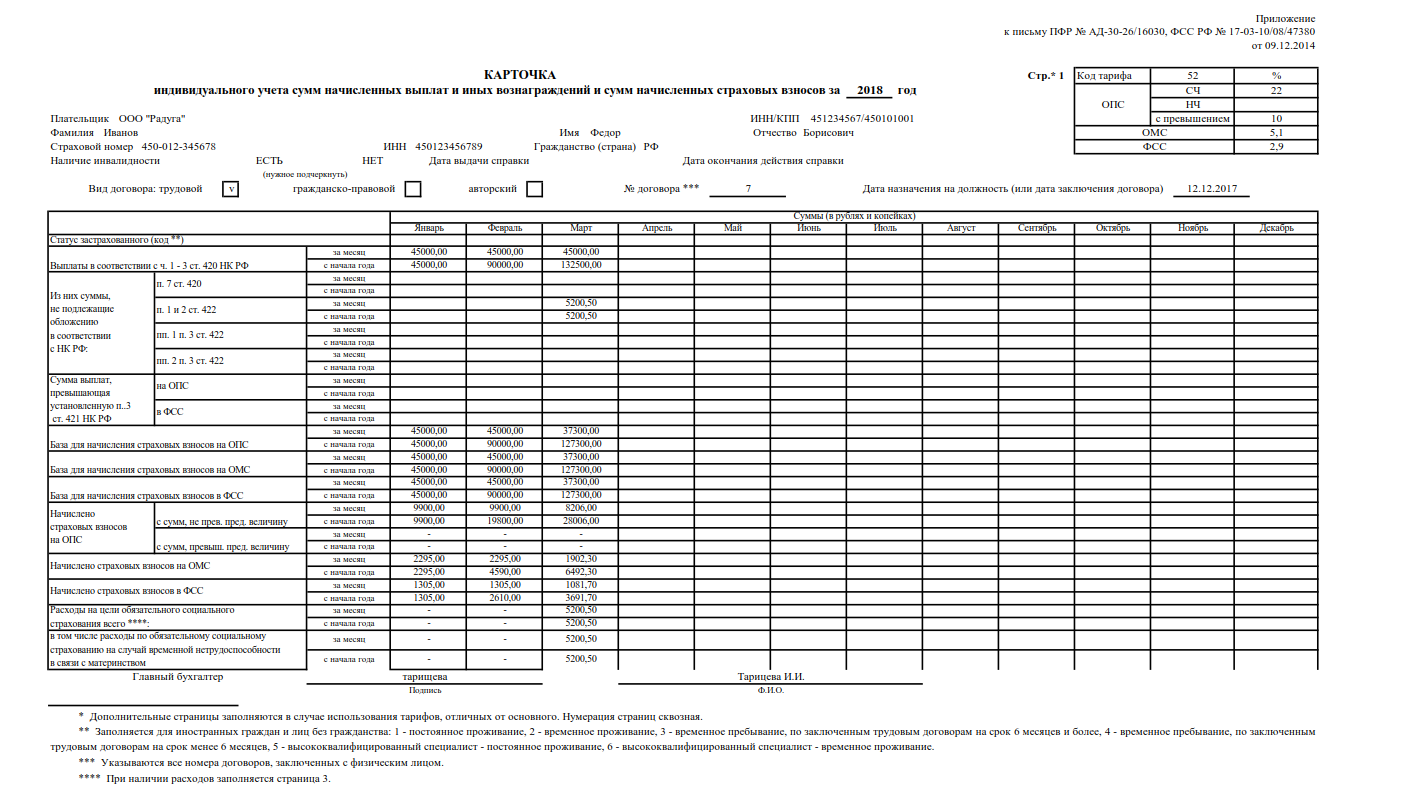

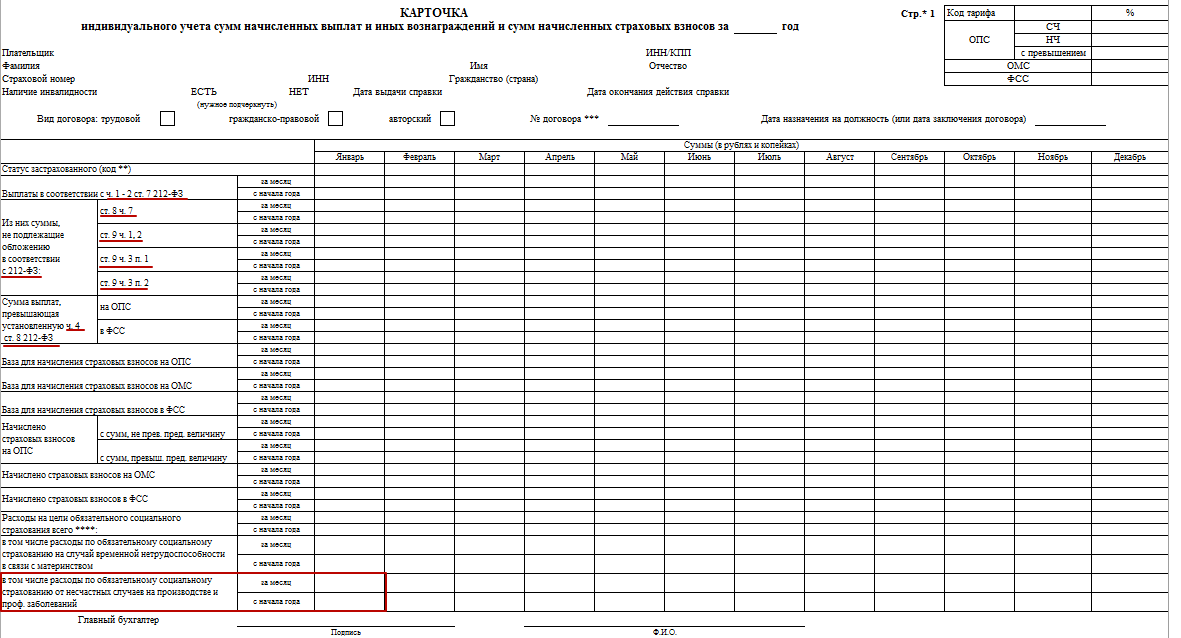

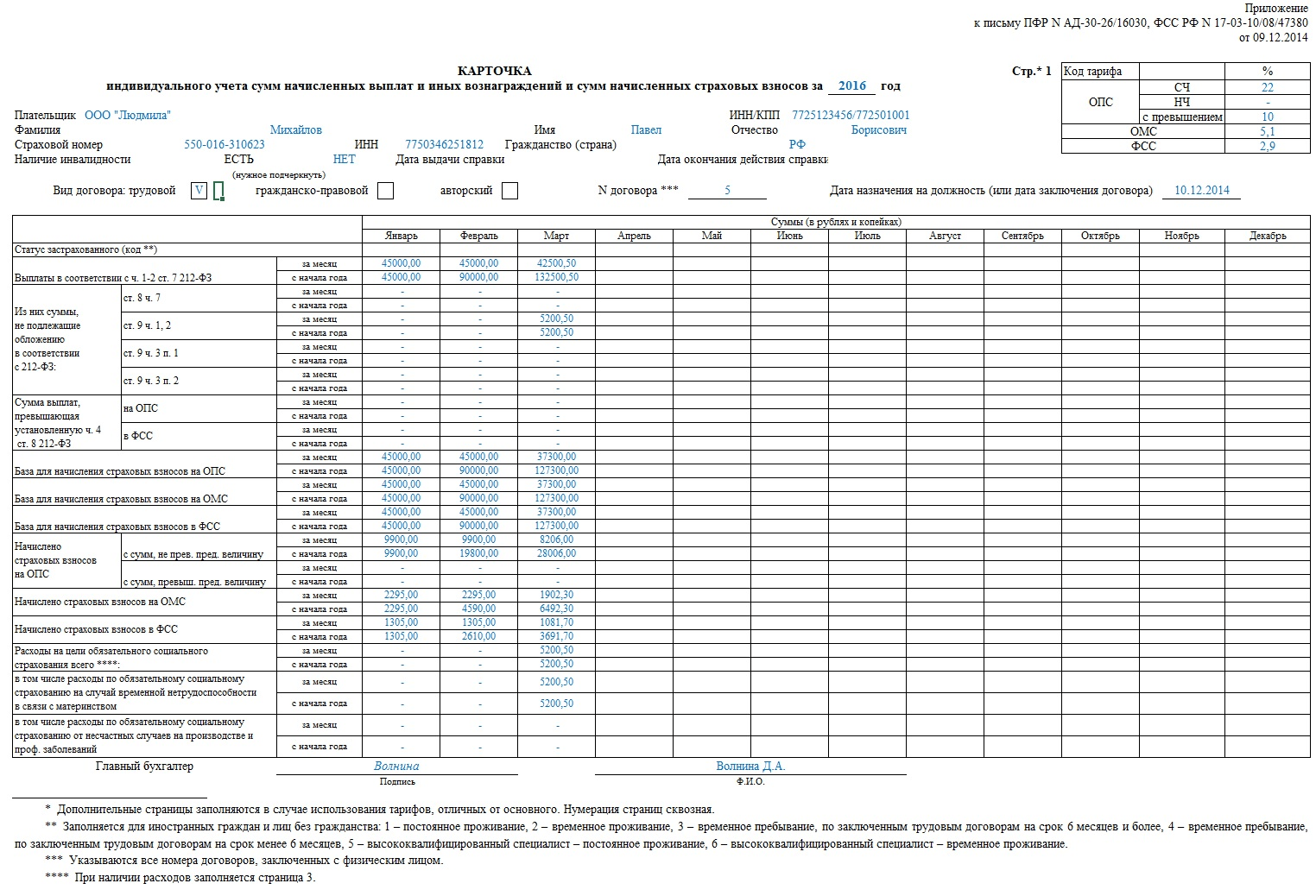

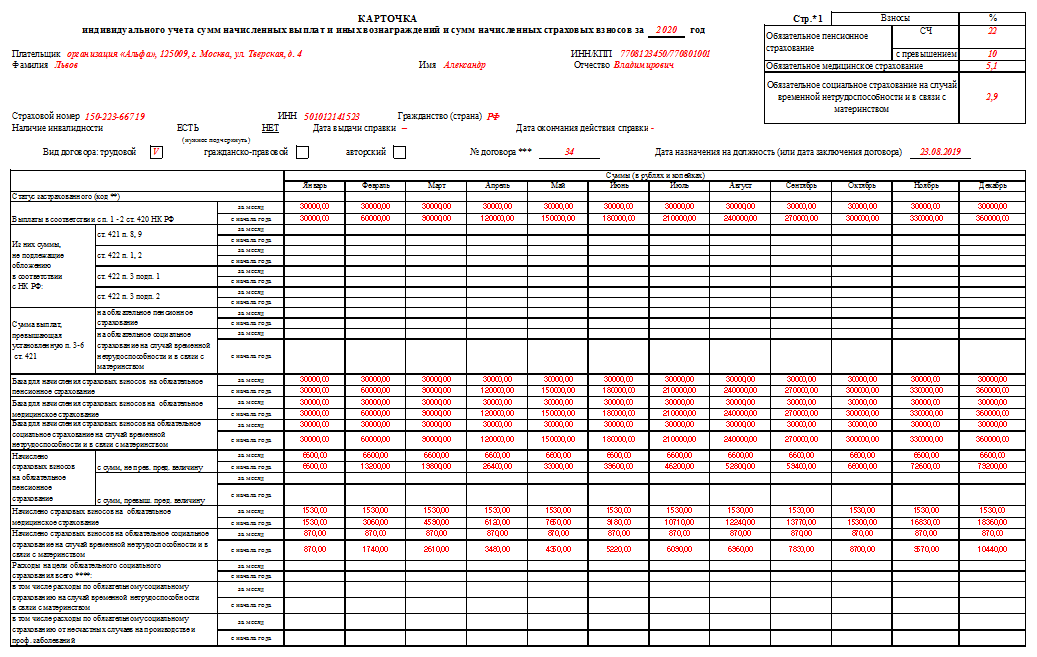

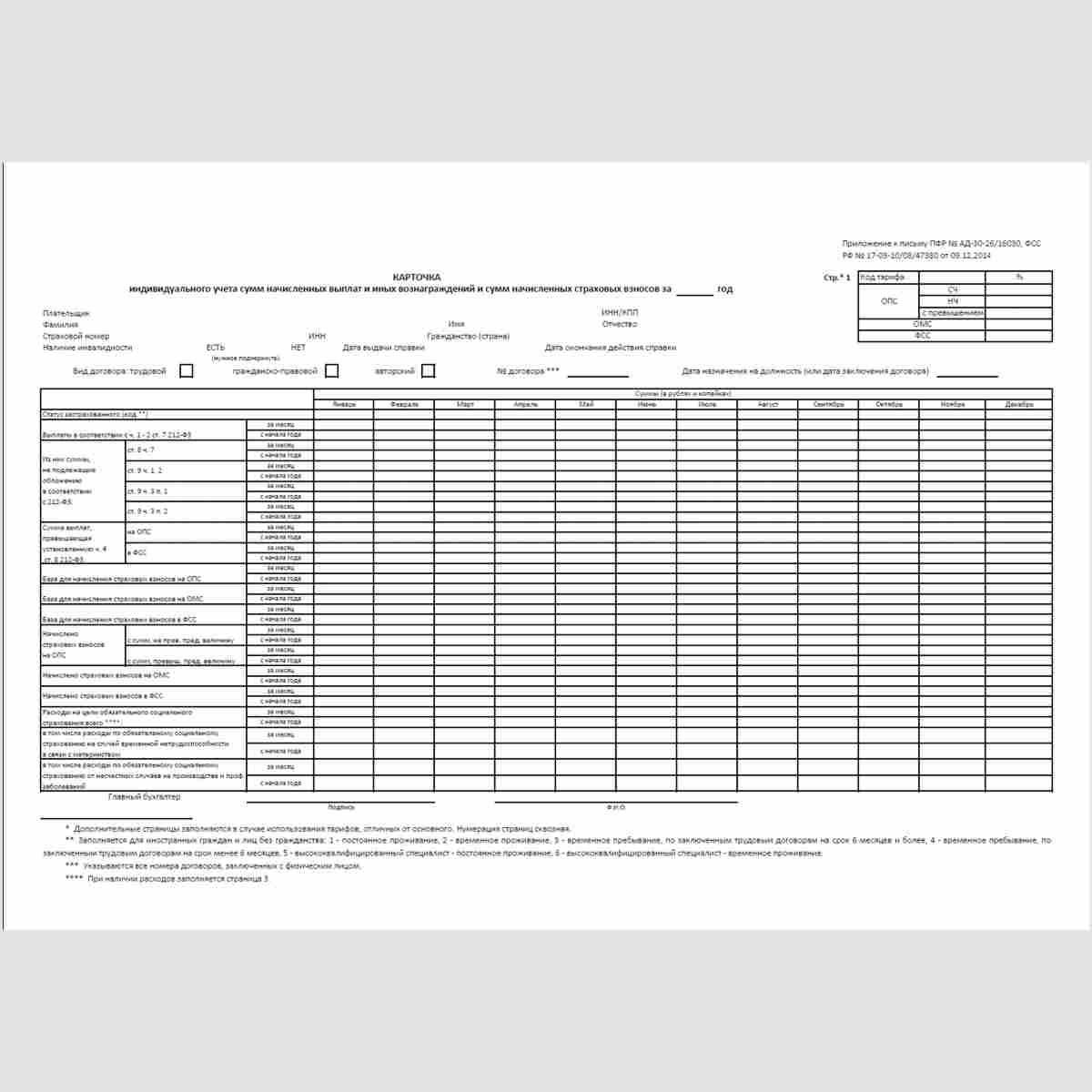

Порядок заполнения и образец карточки учета страховых взносов в 2020 году

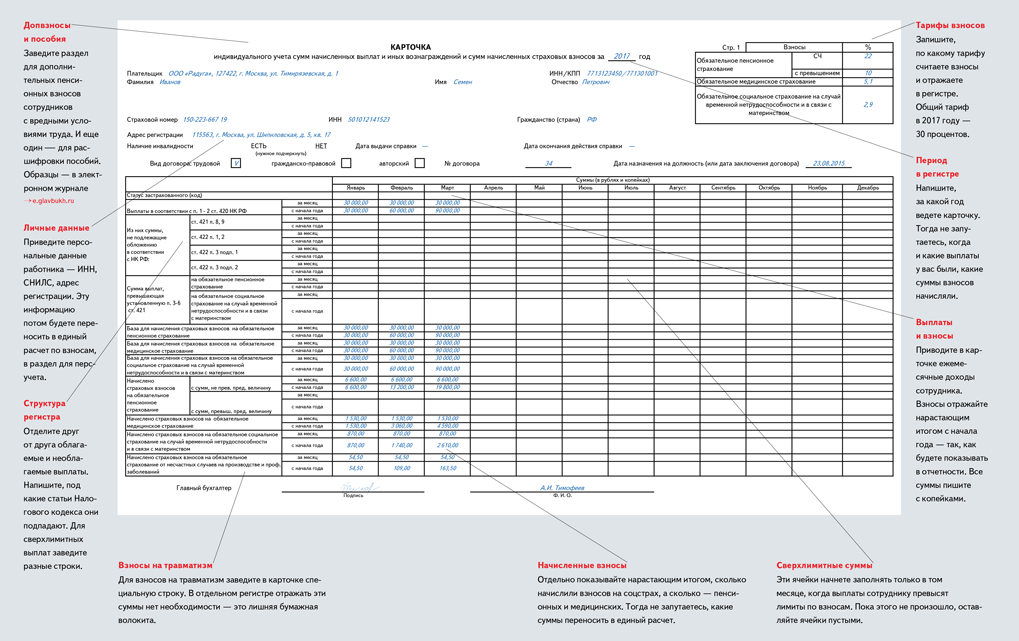

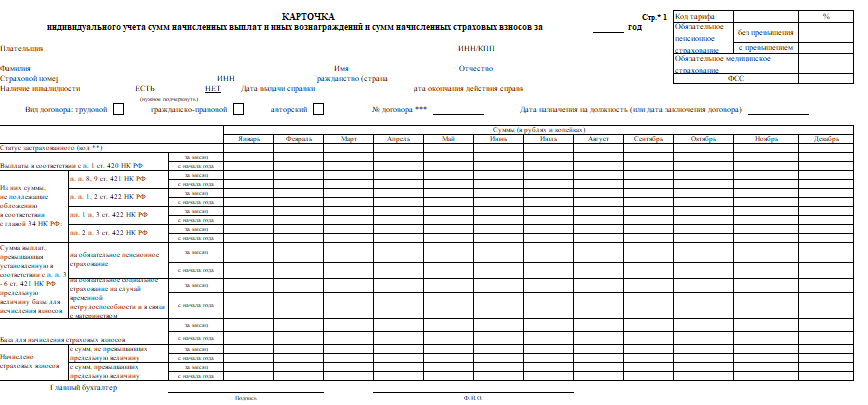

Карточка учета страховых взносов состоит из трех страниц. При этом в первую очередь заполняется шапка документа.

В ней нужно указать:

- наименование учреждения, его КПП и идентификационный номер налогоплательщика;

- кодировку тарифов по медицинскому, пенсионному и социальному страхованию;

- фамилию, имя, отчество застрахованного лица, его гражданство, СНИЛС, ИНН, наличие инвалидности;

- характер отношений работника с работодателем (трудовые или гражданско-правовые), номер соглашения и дату его составления.

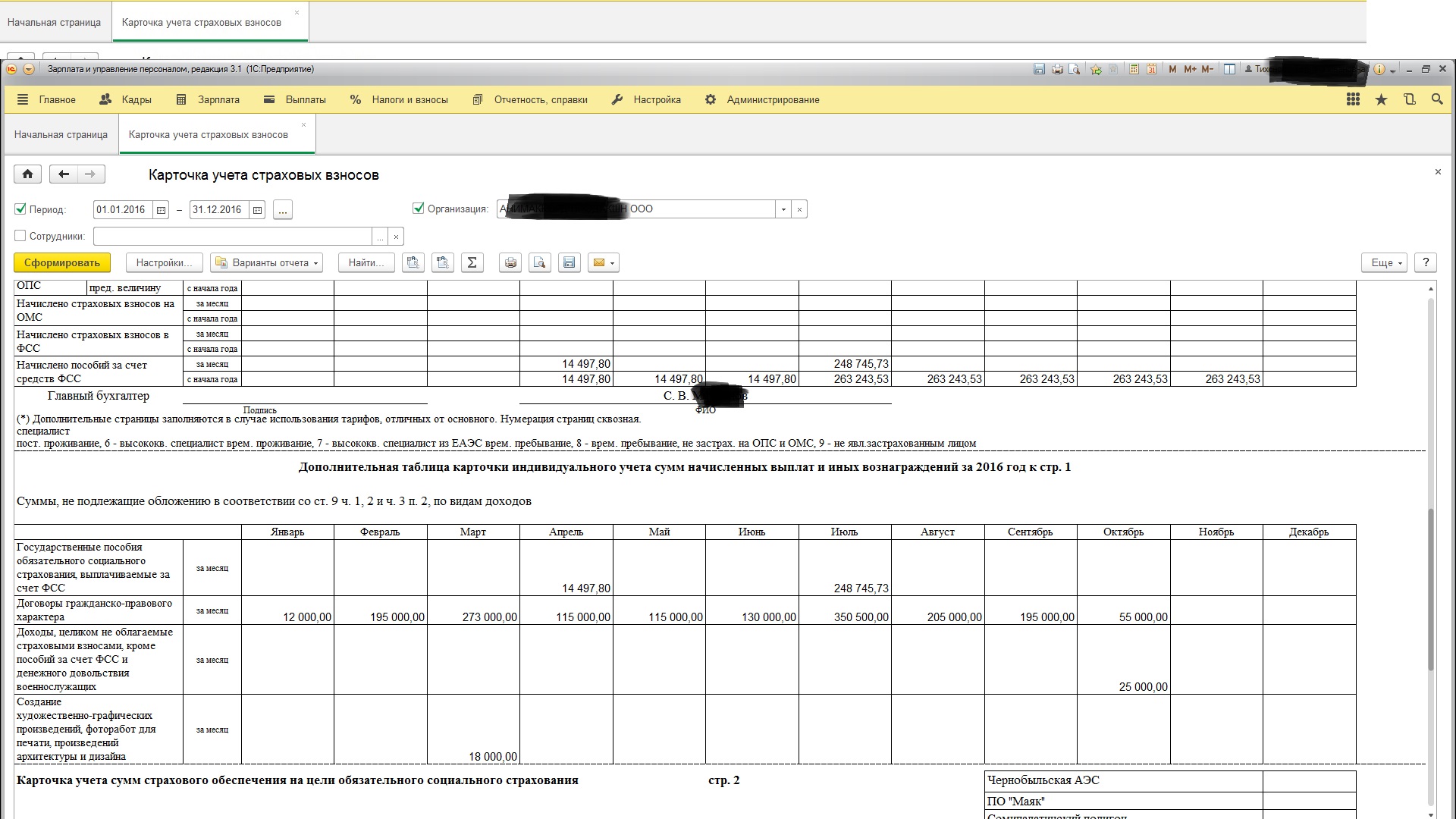

Если посмотреть на образец карточки учета страховых взносов в 2020 году, то можно увидеть, что основная часть документа представлена в виде таблицы. В ней содержатся сведения об основных выплатах, которые были произведены в пользу сотрудника.

Суммы прописываются ежемесячно и по нарастанию с начала года. Отдельно нужно указать доход, который подлежит уменьшению за счет страховых отчислений, и не подлежит.

В следующих разделах таблицы отражаются базы для каждого вида отчислений:

- в Пенсионный фонд на обязательное пенсионное страхование;

- в Фонд обязательного медицинского страхования;

- в Фонд социального страхования.

Далее отмечается, какой количество отчислений произведено по каждому из представленных видов. Вся информация, которая прописывается в документе, должна быть заверена подписью главного бухгалтера.

Вторая страница необходима для отражения данных о работниках, трудящихся в условиях вредного производства или выполняющих тяжелый труд.

На ней также представлена объемная таблица, поделенная на части:

| Первая часть | Здесь отражаются выплаты, которые получили сотрудники по всем видам работ. |

| Вторая часть | Необходима для указания тех работы, которые имеют опасные, что подтверждено документально, условия труда. |

| Третья часть | В ней прописываются работы, которым присвоен определенный класс вредности. |

Третья страница карточки разработана для указания выплат, которые осуществлялись при потере работником трудоспособности на определенный период. Сюда же относятся пособия, переводимые за беременность, уход за ребенком. Также в данном разделе отражаются выплаты, которые получили пострадавшие от производственного процесса или пораженные профессиональными болезнями сотрудники.

В первой части третьего раздела отмечаются выплаты, связанные с материнством и вынашиванием ребенка.

Работодатель должен прописать суммы, которые были перечислены за:

- временную потерю трудоспособности;

- период беременности и родов;

- раннюю постановку (в первом триместре) на учет в женскую консультацию;

- рождение ребенка.

В строках отмечается несколько выплат, в том числе и произведенных из средств федерального бюджета.

После заполнения каждого раздела документ передается на подпись главному бухгалтеру.

Шапка

В заголовке карточки необходимо указать, за какой год она составлена, а также проставить номера страниц. Нумерация страниц сквозная, то есть ведется сплошным способом.

В первой строке шапки отражается информация о плательщике страховых взносов, его ИНН и КПП.

Далее в карточке должна быть указана информация о физическом лице — получателе дохода. В первую очередь это фамилия, имя и отчество.

Необходимо, как и раньше, указать страховой номер, гражданство и дату рождения работника. При этом в новую карточку добавлен такой показатель, как ИНН физлица. Однако он может и не заполняться, если информация об идентификационном номере налогоплательщика у организации отсутствует.

В рекомендуемой карточке не требуется указывать номер и серию паспорта работника, его пол, место жительства, должность, вид и номер договора, а также дату назначения на должность. Данные показатели признаны несущественными и исключены из новой формы документа.

А вот информация об инвалидности остается обязательной. Если работник — инвалид, то достаточно указать срок действия справки (дата выдачи и дата окончания действия), а номер справки указывать нет необходимости.

К сведению. С формой карточки можно ознакомиться на официальном сайте ФСС РФ (www.fss.ru) в разделе «Предприятиям и организациям».

РСВ за 2023 год

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

Новый бланк за 4 квартал 2023 года

Форма РСВ утверждена приказом Федеральной налоговой службы РФ № ММВ-7-11/470@ от 18 сентября 2019. Документ применяется с отчётности начиная с 3 кв. 2023 г. Новая форма расчёта по страховым взносам за 4-й кв. 2023 г. дополнена данными о численности сотрудников.

В форме РСВ предусмотрено 11 страниц, с учётом дополнительных приложений расчёт содержит:

- титульный раздел;

- часть 1 «Консолидированные сведения об обязательствах страхователя»;

- раздел 2 «Объединённые данные по работодателю, если это фермерское хозяйство»;

- часть 3 «Персональные сведения о застрахованных работниках».

На необходимость заполнения всех разделов расчёта и объёма информации влияет положение работодателя (его статус) и направление деятельности в бизнесе.

Сроки представления отчёта в 2024 году

Сдача отчётности на бланке РСВ по итогам расчётного периода, соответствующего календарному году, предусмотрена до 30 числа, следующего после завершения квартала месяца.

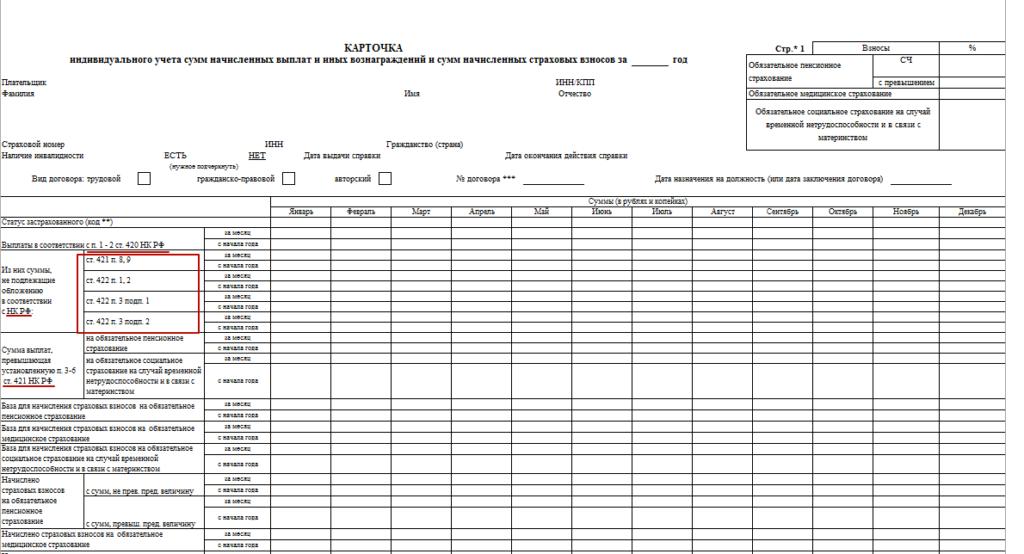

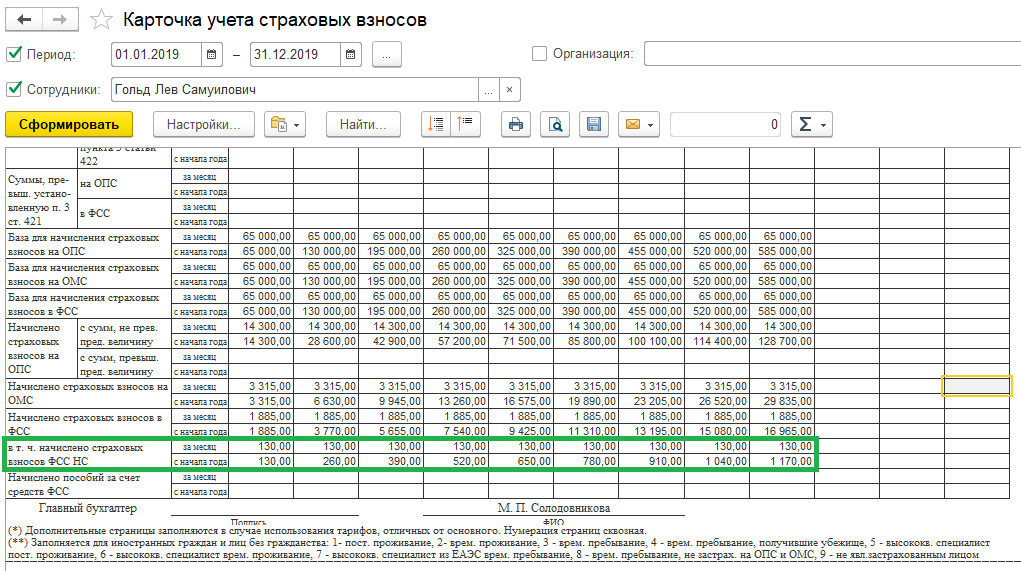

Карточка страховых взносов — 2021

Она состоит из трех разделов:

- 1-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, не работающего во вредных или опасных условиях.

- 2-й раздел — информация о выплатах, формировании базы по взносам и суммах начисленных взносов для сотрудника, работающего во вредных или опасных условиях, с разбивкой этих условий по уровню вредности (опасности).

- 3-й раздел — информация о выплатах сотруднику за счет ФСС.

Поскольку данная форма была выпущена еще в то время, когда взносы перечислялись в фонды, бланк нужно осовременить. В частности, проставить в нем ссылки на НК РФ (вместо действовавшего ранее закона от 24.07.2009 № 212-ФЗ).

ВНИМАНИЕ! При использовании бланка данной карточки учтите, что с 2021 года работодатель оплачивает только первые 3 дня больничного листа. Остальные пособия ФСС оплачивает напрямую сотруднику в рамках пилотного проекта «Прямые выплаты»

Это значит, что с 2021 года сумму взносов на ВНиМ нельзя уменьшить на расходы по соц. обеспечению.

А можете взять предложенный выше оригинал и модифицировать его самостоятельно.

Как рассчитать взносы на обязательное пенсионное, медицинское и социальное страхование, чтобы не ошибиться при заполнении карточки, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кто и в каких случаях сдает Карточку

Учет страховых, пенсионных и социальных взносов необходимо вести плательщикам по каждому сотруднику отдельно с первого дня его работы. Это обязательно для всех юридических лиц и ИП, у которых трудоустроен хотя бы один человек. Полный список плательщиков приведен в ст. 419 НК РФ.

Учет ведется в форме карточки, которая заводится на каждого работника в первый его оплачиваемый день. Она заполняется раз в месяц по результатам предыдущего с нарастающим итогом, рассчитана на календарный год. Если сотрудник устроился на работу, например, в марте, за январь–февраль ставятся прочерки.

В отличие от других форм страховой отчетности (СЗВ-М, РСВ-1), специально сдавать карточку в фонды и ведомства не нужно. Она требуется только для выездных и камеральных проверок со стороны налоговой службы и различных фондов, а также для сверки сумм выплат в конце года. Так, ПФР запрашивает карточки согласно Распоряжению ПФ России № 34Р от 03.02.2011 г.

Как заполнить новый отчет

Итак, персонифицированные сведения о физических лицах с 2023 года нужно подавать в виде нового отчета. По ссылке ниже можно скачать его бланк для ознакомления. Далее мы рассмотрим, как его заполнить.

Форма включает всего два листа: титульный и лист для сведений о физлицах.

Обратите внимание: если для заполнения каких-то данных нет значений, ставится прочерк. Но если в ячейке должна быть сумма, а ее нет, то ставится ноль

В таблице 1 построчно расписано, как заполнить титульный лист.

Таблица 1. Порядок заполнения титульного листа

| Строка/ячейка | Что указать / примечание |

|---|---|

| ИНН, КПП | ИП не указывают КПП |

| Номер страницы отчета | «002», «003» и так далее |

| Номер корректировки | «0–», если отчет за период подается в первый раз |

| Код отчетного периода (месяца) | Указывается порядковый номер месяца (январь – «01», февраль – «02»). Если отчет подается в отношении ликвидированной (реорганизованной) компании или закрытого ИП, нужно взять код из Приложения № 3 к Порядку заполнения (далее – Порядок) |

| Год | 2023 |

| Кол налогового органа | Номер ИФНС, куда сдается отчет |

| Код по месту учета | Приложение № 4 к Порядку. Обычно для ИП – 120, для организаций – 214 |

| Наименование страхователя | Название организации или ФИО ИП |

| ОГРНИП | Только для ИП или главы крестьянского хозяйства |

| Сведения о реорганизации юрлица / закрытых ОП | Только если актуально Код реорганизации / закрытия из Приложения № 2 к Порядку, ИНН / КПП реорганизованного лица (закрытого ОП) |

| Номер телефона | Формат «8 ХХХ ХХХХХХХ» |

| Количество страниц | Количество заполненных листов самого отчета и копий прилагаемых документов (доверенности) |

| Блок подтверждения сведений | |

| Код лица, подписавшего отчет | 1 – директор или ИП, 2 – другое лицо по доверенности. |

| ФИО подписавшего лица | ИП повторно вписывать свое имя не должен |

| Наименование организации | Если речь идет о представителе – юридическом лице (например, бухгалтерской компании) |

| Название и реквизиты документа представителя | Если действует представитель по доверенности, в строках нужно указать ее реквизиты |

Теперь переходим непосредственно к сведениям о застрахованных лицах на втором листе. На нем 4 идентичных блока, в каждый вносится информация об одном человеке. В итоге вторых листов может быть несколько. Например, если сведения подаются на 3 работника, на втором листе будут заполнены 3 блока, и всего он будет включать 2 листа. Если работников 20, то листов отчета будет 6 – титульный и 5 листов со сведениями.

В следующей таблице показано, как заполнять блоки на физлиц.

Таблица 2. Заполнение сведений о физлицах

| Строка | Что указать / примечание |

|---|---|

| 10 | Заполняется только при корректировке |

| 20 | ИНН гражданина (если нет, не указывать) |

| 30 | СНИЛС |

| 40 | Фамилия |

| 50 | Имя |

| 60 | Отчество |

| 70 | Выплата (в рублях) или ноль, если ее не было |

Готовый отчет нужно подписать на первом листе и там же указать дату.

Санкции за неправильное заполнение

Форма, которая используется многими работодателями, не установлена на законодательном уровне. Поэтому стоит отметить рекомендательный ее характер. При этом вести документ входит в обязанности каждого учреждения и ИП.

Если в организации не будет заведена карточка учета, а также обнаружатся систематические ошибки в ходе заполнения, которые проверяющий посчитает грубыми, то работодатель может быть привлечен к ответственности.

В соответствии со статьей 120 Налогового кодекса РФ в таких ситуациях предусматриваются штрафы. Если база для определения размера взносов не была занижена, то выплачивается от 10 000 до 30 000 рублей. Сумма варьируется в зависимости от количества периодов, в которых отмечаются ошибочные сведения.

Более серьезный штраф предусматривается, если произошло снижение базы для расчетов. Работодателю придется заплатить минимум 40 тысяч рублей. В среднем берется ставка 20% от взносов, которые не были уплачены.

Порядок заполнения расчета по страховым взносам с 2024 года (с отчетности за 2023 год)

Период: с отчетности за 2023 год

С отчетности за расчетный период – 2023 год, расчет по страховым взносам (далее – Расчет, РСВ) заполняется по форме и согласно порядку, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Изменения коснутся лишь тех плательщиков, которые производили выплаты иностранцам, застрахованным только по отдельным видам страхования (это граждане Вьетнама и КНР). Подробнее см.: статью.

Для всех остальных плательщиков страховых взносов новая форма фактически осталась такой же, как и прежняя.

Расчет сдают:

- все организации, а также ИП (и иные частнопрактикующие лица), производящие выплаты физическим лицам по трудовым договорам либо гражданско-правовым договорам оказания услуг (выполнения работ);

- главы крестьянских (фермерских) хозяйств (представляют только годовой Расчет).

В том, какие разделы РСВ необходимо заполнять, поможет разобраться таблица.

| Категория плательщиков | Состав расчета по страховым взносам |

| Все организации и те ИП, которые производили в течение текущего года выплаты физическим лицам по трудовым договорам или гражданско-правовым договорам оказания услуг (выполнения работ), независимо от применяемого тарифа страховых взносов | Титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3 |

| Организации и ИП, которые платят пенсионные страховые взносы по дополнительным тарифам | Титульный лист, раздел 1, подраздел 1 раздела 1, подраздел 2 раздела 1, раздел 3 |

| ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности, применяющие пониженные тарифы страховых взносов, установленные пп. 1.1 и пп. 8 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 1 к разделу 1, раздел 3 |

| Некоммерческие организации на УСН, применяющие пониженные тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 2 к разделу 1, раздел 3 |

| Российские организации – производители анимационной аудиовизуальной продукции, применяющие пониженные тарифы, установленные пп. 6 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 3 к разделу 1, раздел 3 |

| Организации и ИП, которые производят выплаты в пользу обучающихся в профессиональных образовательных организациях и организациях высшего образования по очной форме обучения, если по этим выплатам взносы платятся по пониженным тарифам, установленным п. 2.2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 4 к разделу 1, раздел 3 |

| Главы крестьянских (фермерских) хозяйств без наемных работников (п. 1.7 Порядка) | Титульный лист, раздел 2, подраздел 1 раздела 2 |

| Организации и ИП, которые в течение текущего года производили выплаты и иные вознаграждения в пользу иностранных граждан, застрахованных в соответствии с международными договорами РФ по отдельным видам обязательного социального страхования (граждане Вьетнама и КНР, см. статью (п. 6.2 ст. 431 НК РФ). | Титульный лист, раздел 1, подраздел 4 раздела 1, приложение 5 к разделу 1, раздел 3 |

В разделе представлены следующие статьи:

-

Общие требования к заполнению расчета по страховым взносам

Нужно ли организации сдавать нулевой расчет по страховым взносам?

-

Заполнение титульного листа расчета по страховым взносам

Учитывается ли в среднесписочной численности РСВ руководитель – единственный учредитель?

- Заполнение раздела 1 расчета по страховым взносам

- Заполнение подраздела 1 раздела 1 расчета по страховым взносам

- Заполнение подраздела 2 раздела 1 расчета по страховым взносам

- Заполнение приложения 1 к разделу 1 расчета по страховым взносам

- Заполнение раздела 3 расчета по страховым взносам

- Представление уточненного расчета по страховым взносам

Обзор программ

Ручное заполнение учетных документов – хлопотная работа с высокими рисками допущения массы ошибок.

Для их автоматического составления имеются различные программы:

| CheckXML | Применяется страхователями, МФЦ, органами ПФР для проверки всей документации индивидуального учета в автоматизированном режиме. |

| Pens-Invest |

|

| PsvRSV |

|

| ПД СПУ | Обладает простым интерфейсом, позволяющим удобно использовать всю необходимую информацию, обрабатывать ее, формировать и выводить выходные отчеты в печатном и электронном формате. Программа оснащена функцией импорта данных из формата ПФР предыдущих версий, DBF и текстовых файлов. Предусмотрены сервисные функции для облегчения работы пользователя.

В программе предусмотрено:

|

| Spu_orb | Заменила старую DOS-разработку с возможностью переноса из нее сведений в новую версию. Обладает функцией загрузки файлов XML, предназначена для формирования отчетности в ПФР. Обеспечивает ввод, печать и выгрузку пачек документов, способна поддерживать работу с несколькими информационными базами, что особо удобно для бухгалтеров, сдающих отчеты по нескольким предприятиям. |

| 1С 8.2 и 8.3 | Включают обязательные отчеты в Пенсионный Фонд.

Поддерживают следующие типы формирования и представления отчетов:

|

Корректировка декларации по страховым сборам

Правки в уже сданные отчёты вносятся когда:

- выявлена неверно вписанная величина начислений;

- обнаружены отклонения между общей цифрой и итоговыми данными по всему списку трудоустроенного персонала;

- по работнику вписаны неверные персональные данные.

О том, что представленная новая справка считается первой коррекцией, на главной странице показывает цифра «1» в поле «Номер корректировки».

Если сотрудники ИФНС выявят при проверке ошибки, то страховщику предоставляется 5 рабочих дней для исправления неточностей и предоставления корректной отчётности в электронном виде. Для отчётов на бумажном носителе, отправляемых через ОПС, дается 10 дней.

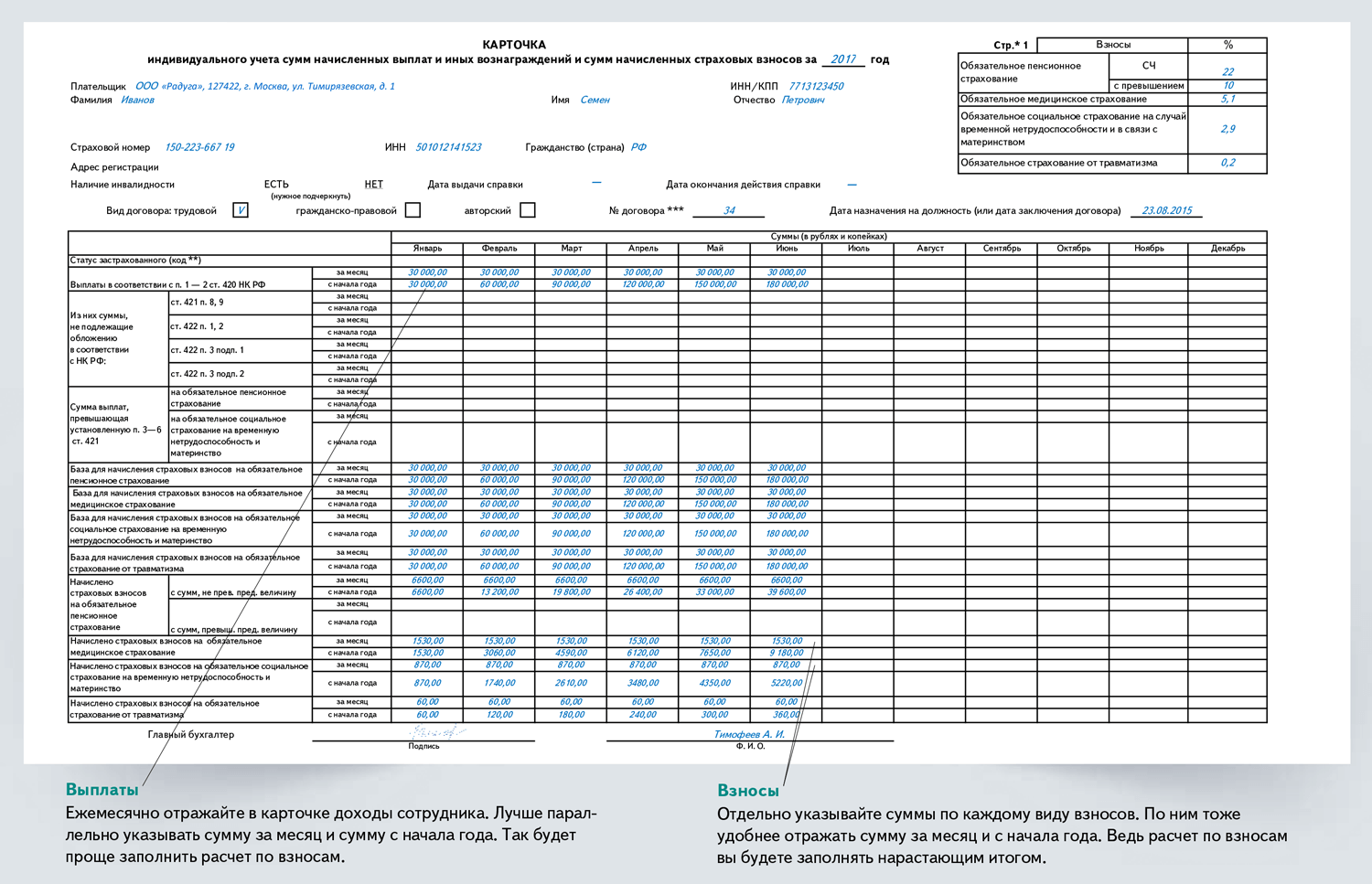

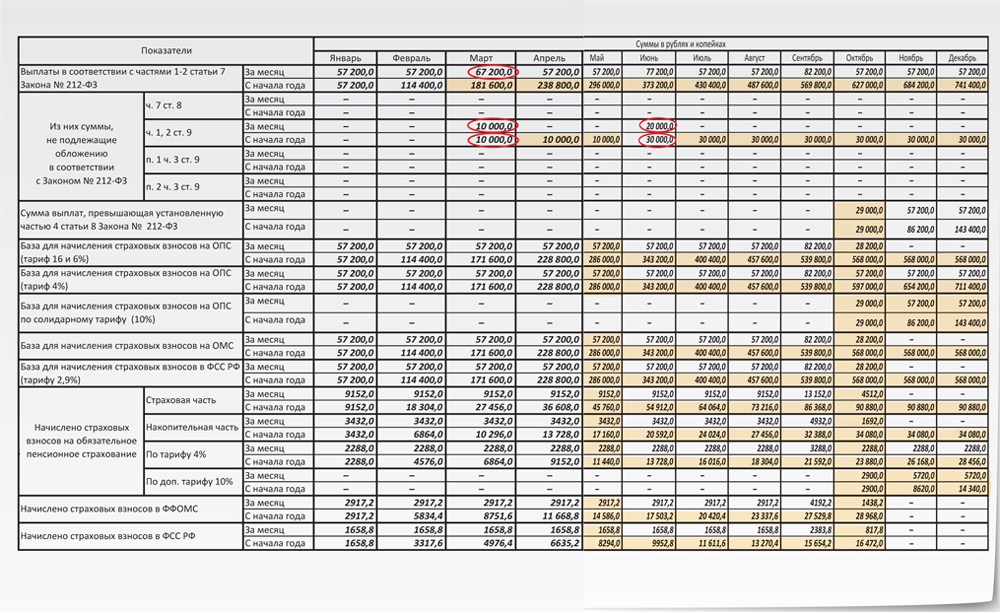

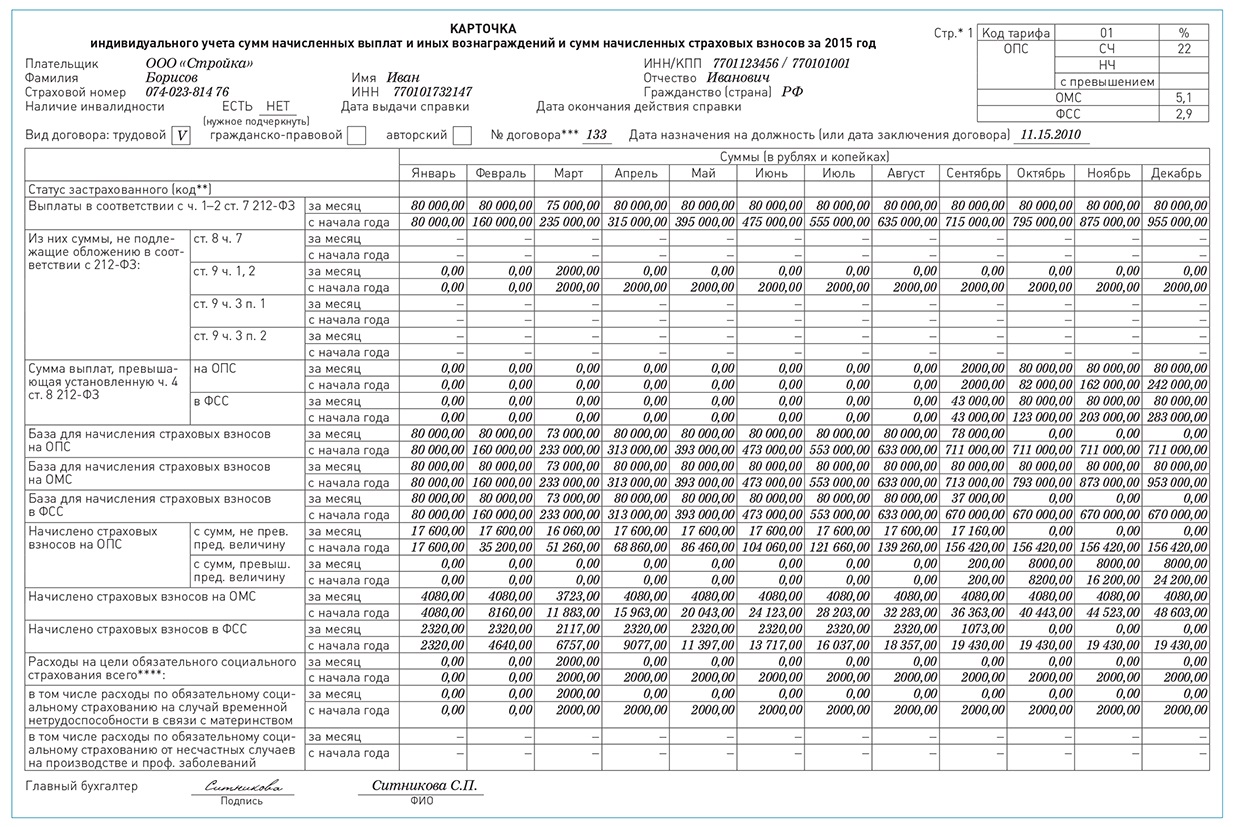

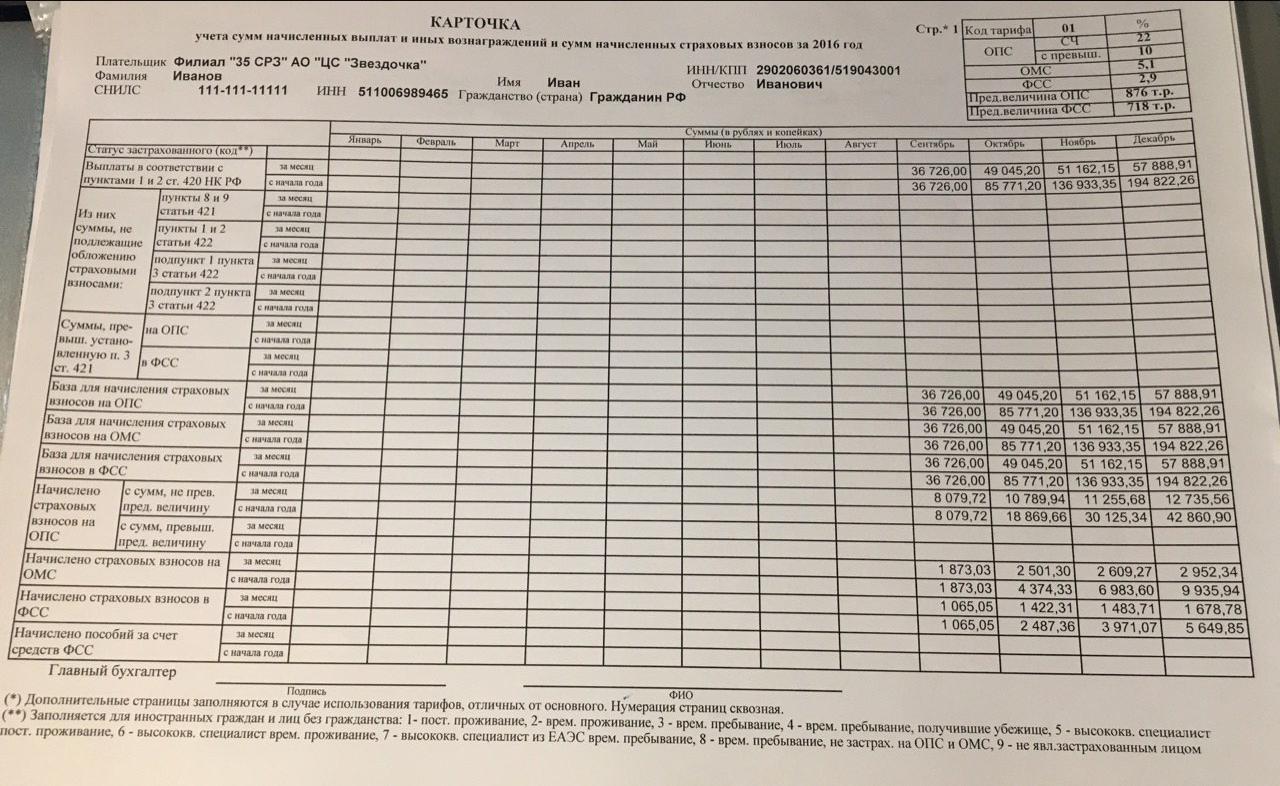

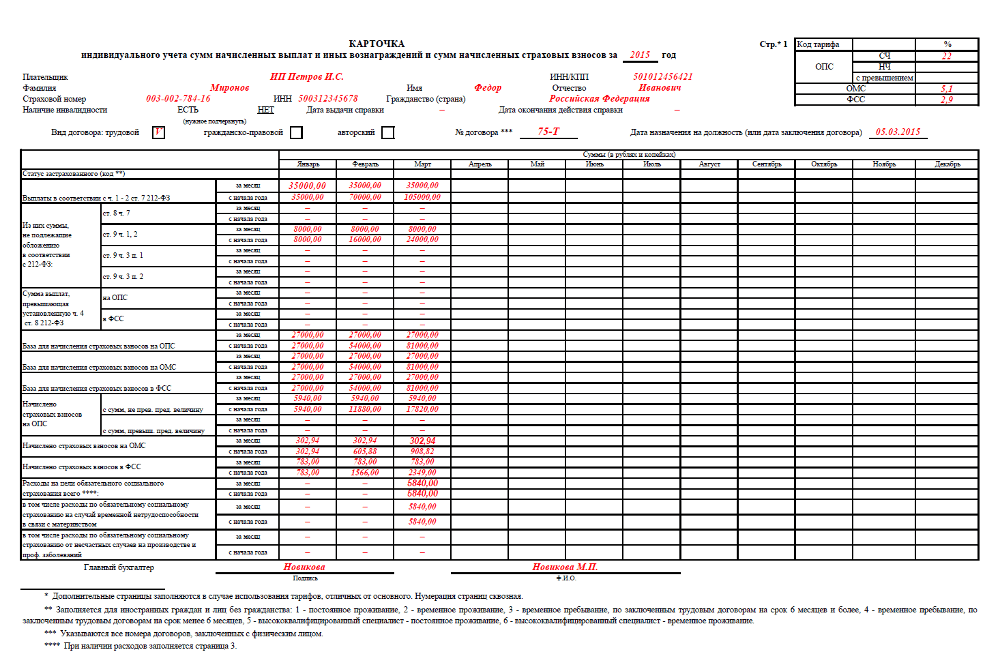

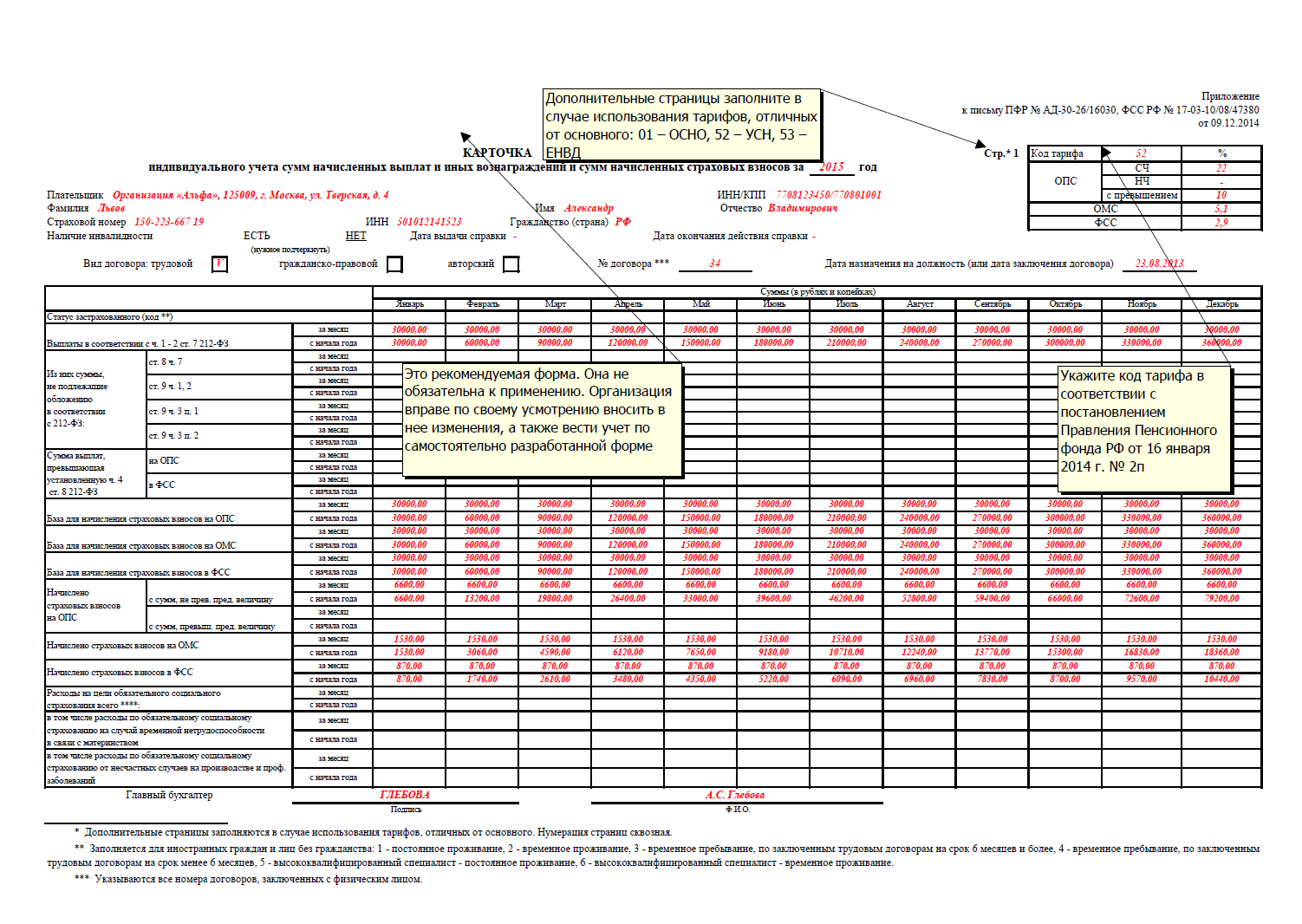

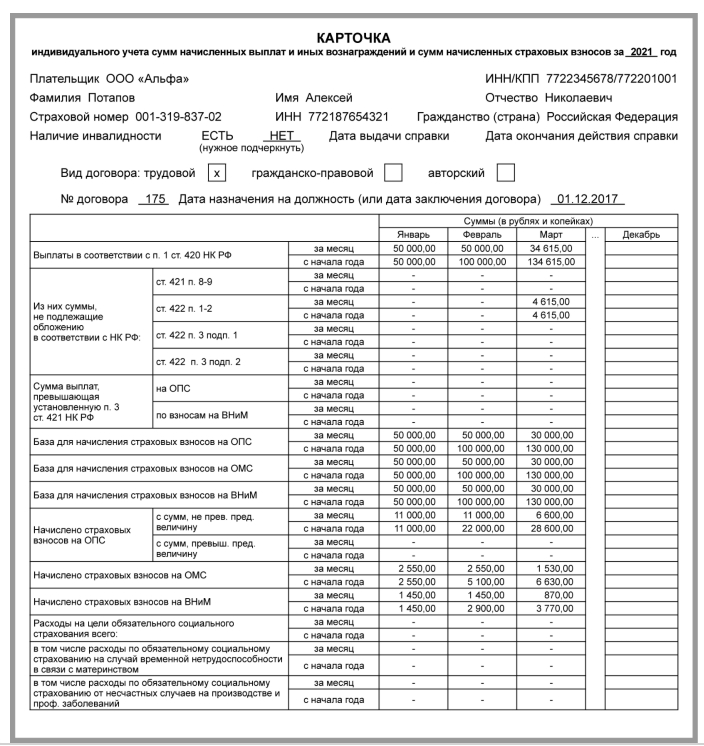

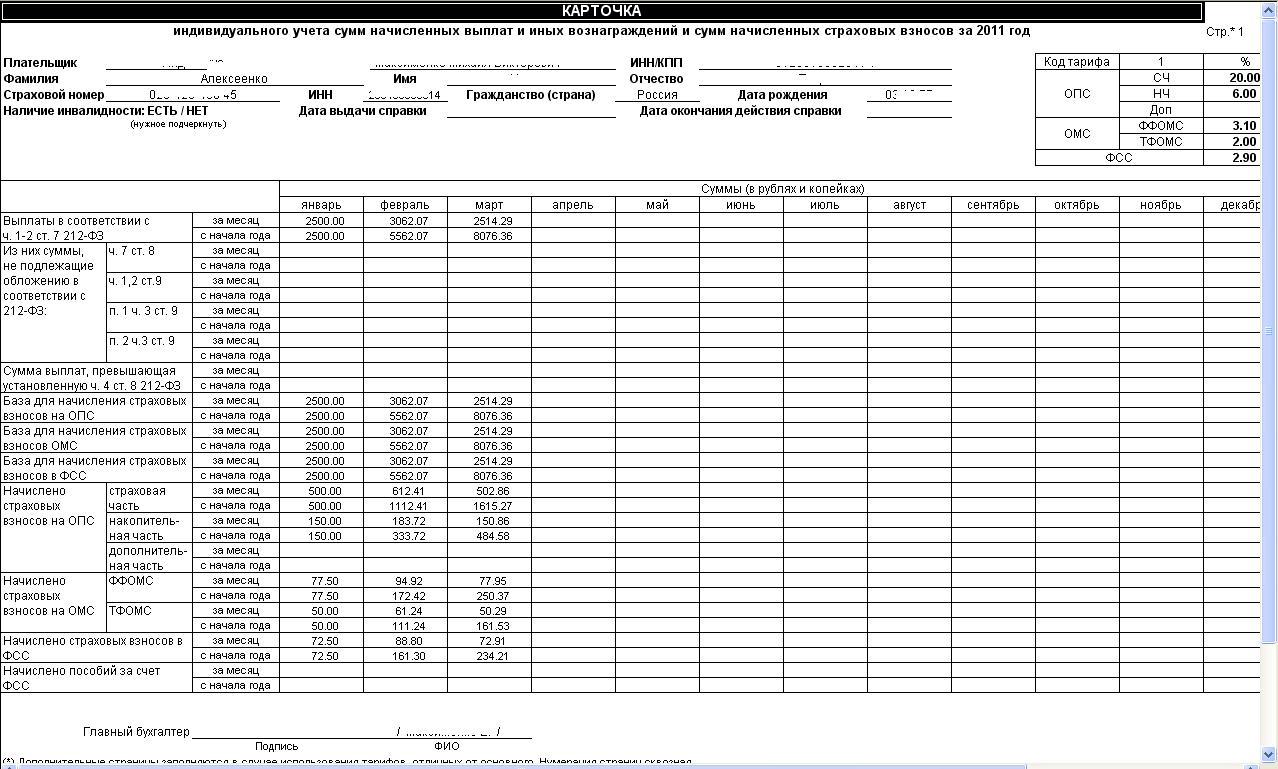

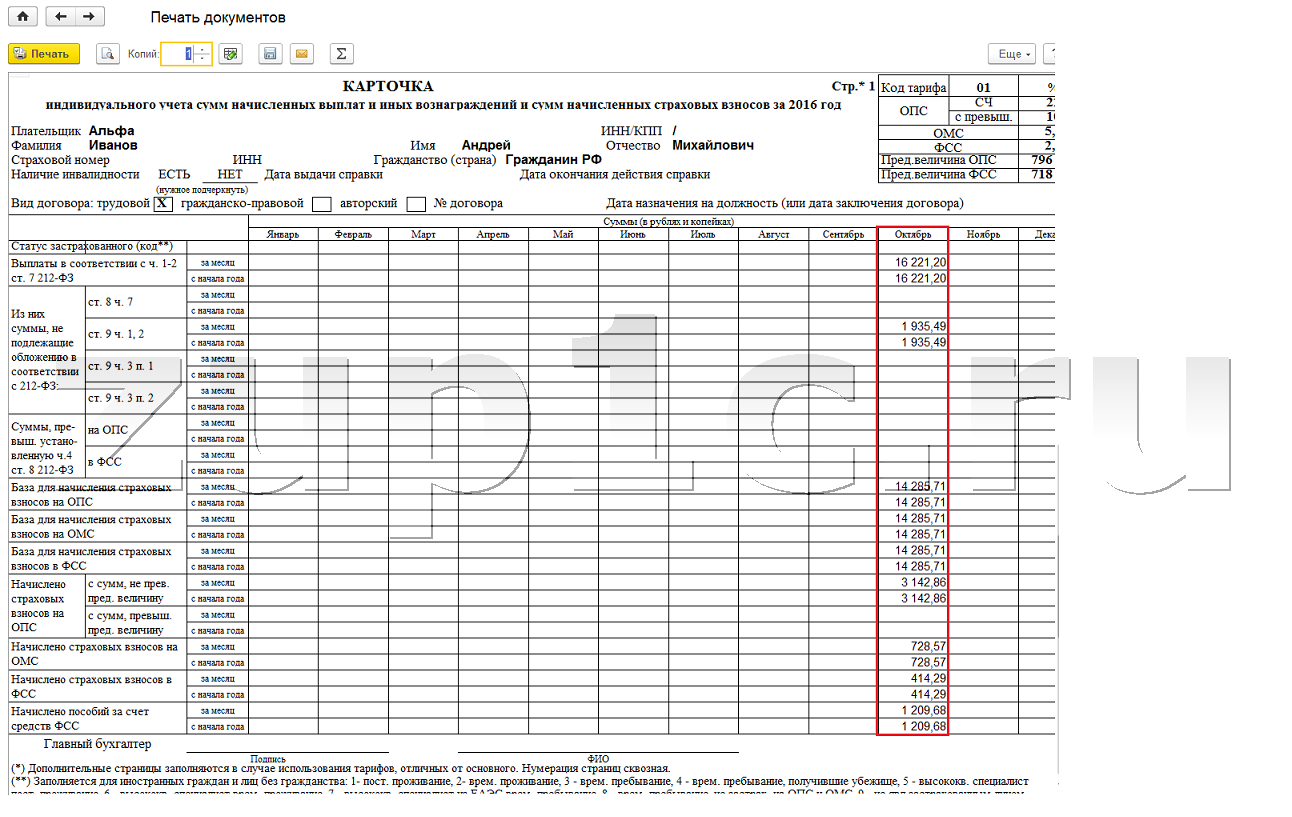

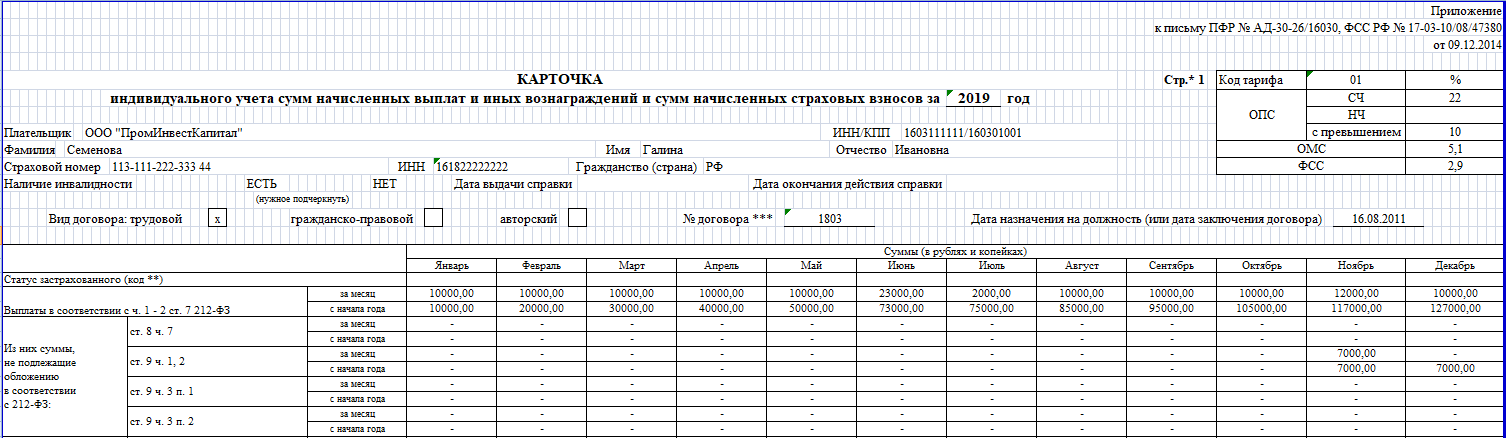

Образец карточки индивидуального учета сумм начисленных выплат и взносов

Из всей карточки большинству страхователей наверняка придется заполнять ее первую страницу. Пример ее заполнения приведен ниже.

В карточке показаны начисления (и взносы с них) в пользу руководителя отдела продаж Свиридова А.М., который в феврале 2016 года помимо зарплаты получил еще материальную помощь в размере 30 тыс. руб. в связи с рождением у него сына.

Карточка индивидуального учета сумм начисленных выплат (образец) в Excel.

Также читайте:

- Фиксированные взносы ИП — 2020

- Дополнительные тарифы страховых взносов 2020

- Предельная база по взносам в 2020 году

- Ставки страховых взносов на 2020 год

- Расчет по страховым взносам: коды

- Расчет по страховым взносам: форма

Источник/официальный документ: приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 гСпособ сдачи: бумажно или электронноШтраф за несвоевременную сдачу: 200 руб. за каждого работникаНазвание документа: Карточка индивиуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносовФормат: xlsРазмер: 134 кб

С 01.01.2017 г. выплаты в ПФР, ПСС и ФОМС администрирует Налоговая служба России. В НК РФ появилась специальная глава № 34, посвященная страховым взносам. Нововведение отменило действующий ранее ФЗ № 212. Необходимо ли предприятиям осуществлять контроль выплат в форме Карточки персонального учета в 2017 г.?

Необходимые документы и информация

Для заполнения индивидуальной карточки учета страховых взносов необходимо подготовить следующие документы и информацию:

- Паспорт гражданина Российской Федерации

- СНИЛС (Страховой номер индивидуального лицевого счета)

- ИНН (Идентификационный номер налогоплательщика)

- Полная информация о месте работы (название организации, адрес, контактная информация)

- Информация о заработной плате (размер заработной платы, дата начала работы, ставка и т.д.)

- Справка о заработной плате за предыдущие месяцы (если таковая имеется)

- Сведения о депозитных счетах, инвестициях и прочих финансовых активах

- Данные о страховых полисах (ОМС, ДМС и т.д.)

Убедитесь, что все предоставленные данные и документы являются достоверными и актуальными. Это необходимо для правильного расчета страховых взносов и предоставления вам соответствующих льгот и гарантий от страховой компании.

Идеальная карточка для учета взносов

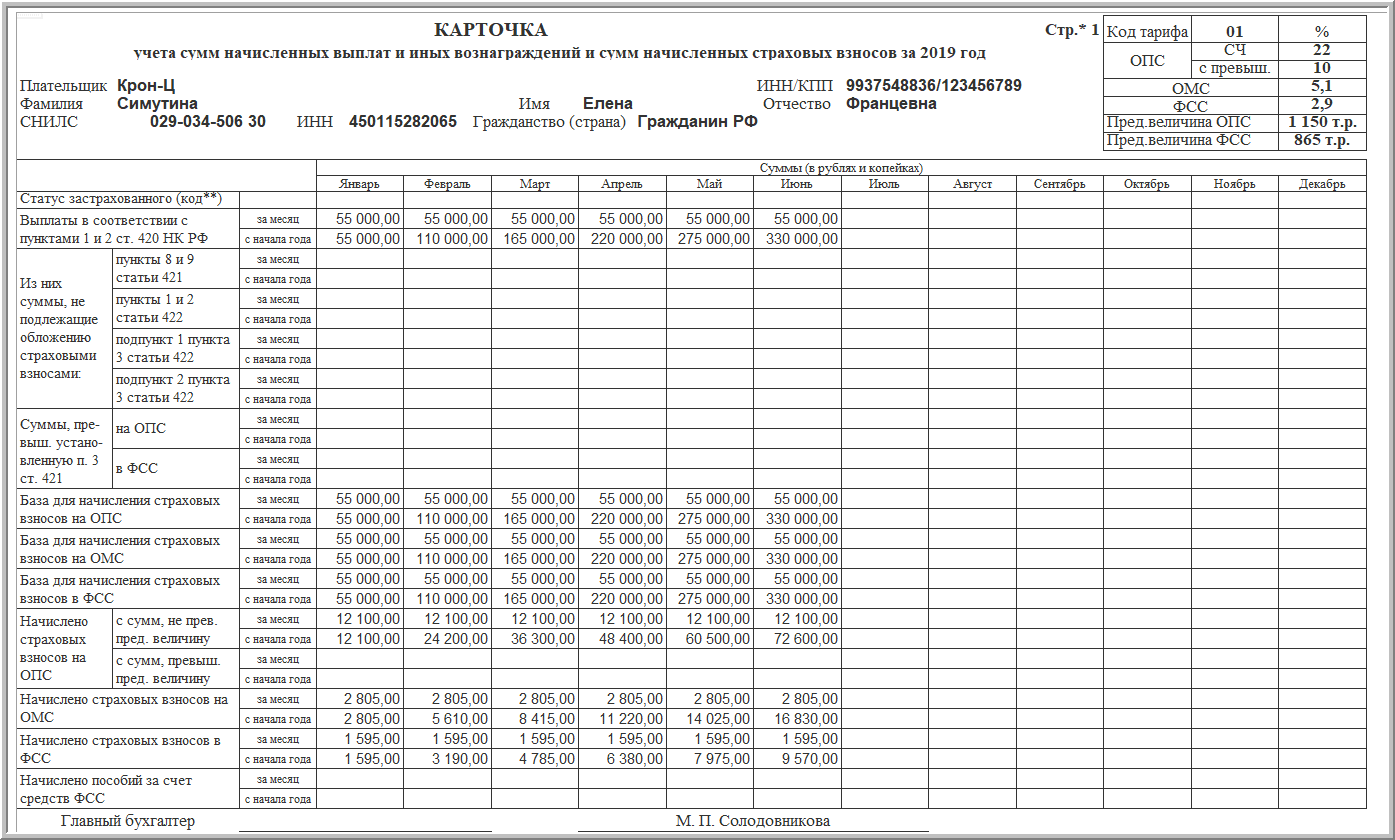

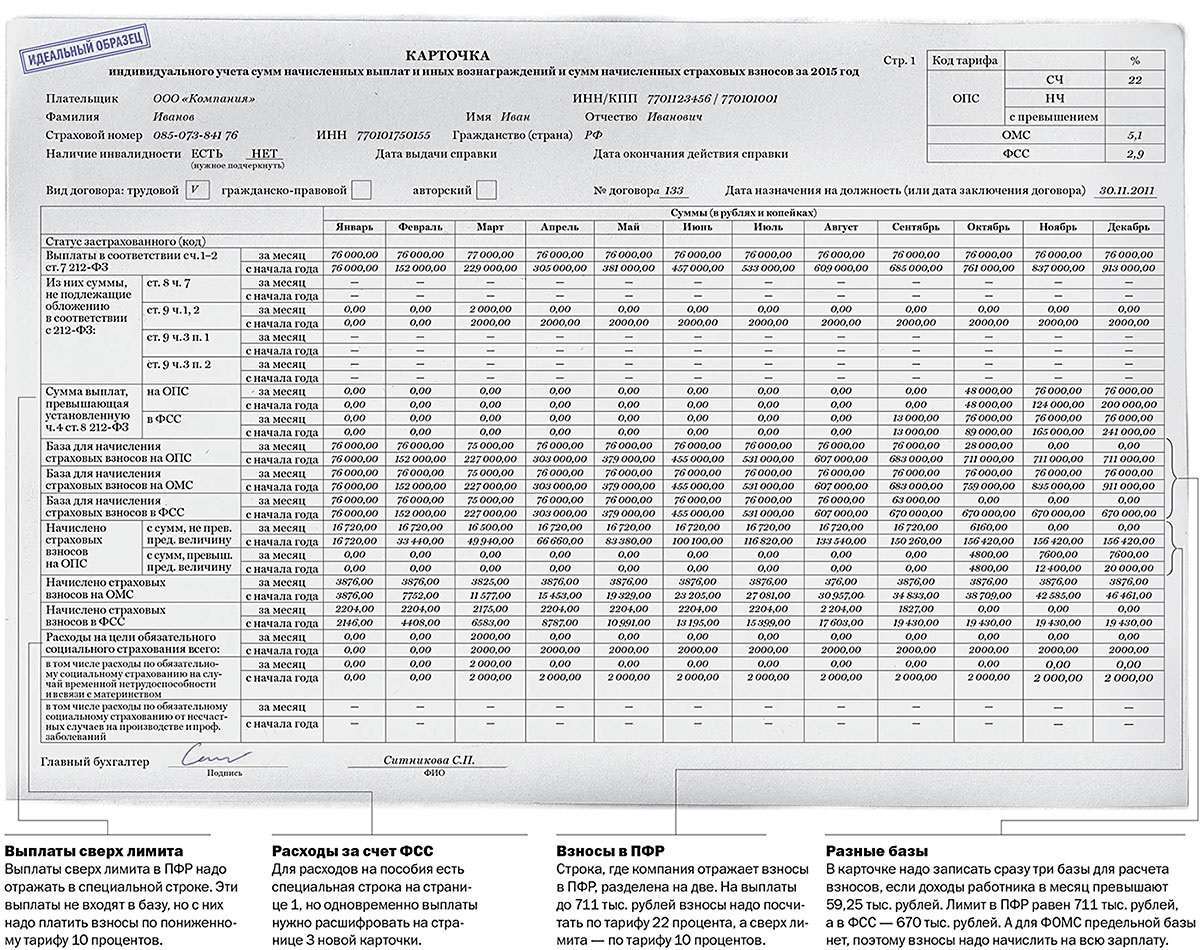

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

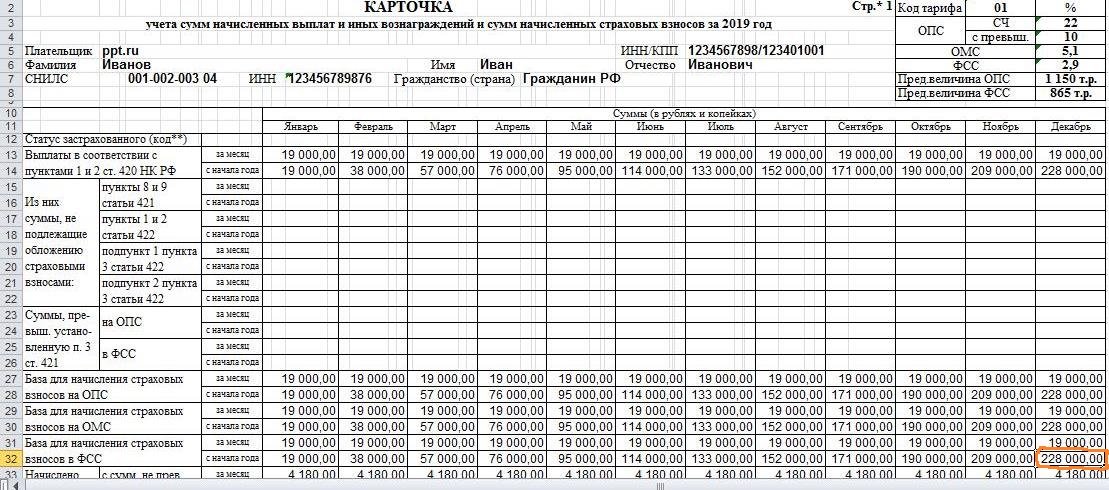

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

В ФФОМС. С 2020 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ, ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ).

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Расчет по страховым взносам за 2 квартал 2020 года: форма (бланк)

ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников.

Налоговый учет ведут в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР).

Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Все работодатели по итогам каждого квартала должны сдать расчет формы РСВ в ИФНС по месту регистрации.

Прежде чем рассчитать общую сумму ежемесячных платежей в целом по организации, определите суммы страховых взносов по каждому сотруднику (п. 1, 2 ст. 421, п. 4 ст. 431 НК). Тарифы взносов определяйте в соответствии со статьями 425–429 НК и статьями 22 и 33.1 Закона от 15.12.2001 № 167-ФЗ (в части уплаты пенсионных взносов).

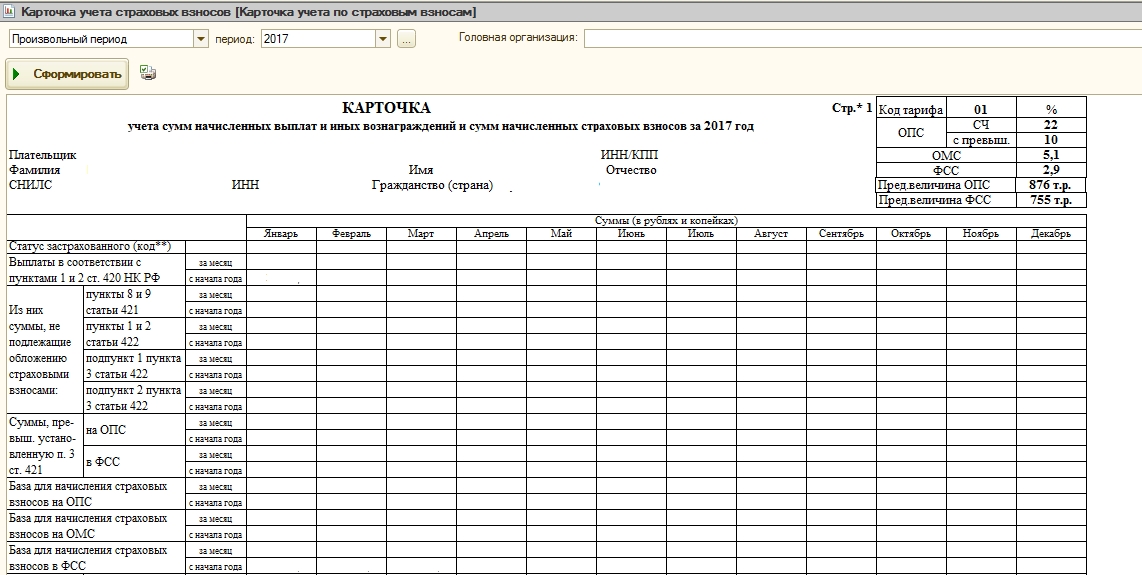

Карточку заводите на один календарный год. Приводите в ней ежемесячные доходы работников и страховые взносы без округления. Взносы отражайте нарастающим итогом с начала года. Образец заполнения карточки учета страховых взносов в 2020 году представлен ниже в статье. Также учитывайте, что если каких-то показателей количества или суммы нет, то пишите в полях ноль – «0». А в остальных случаях ставьте прочерки «-».

Организациям и индивидуальным предпринимателям, уплачивающим ЕСХН (подп. 3 п. 2 ст. 57 Закона № 212-ФЗ), можно использовать код 4. А организациям и индивидуальным предпринимателям, применяющим УСН или уплачивающим ЕНВД, — код 5 (в отношении выплат и иных вознаграждений, производимых физическим лицам).

Документ отличается относительно простой и интересной структурой. Вот набор сведений, которые обязательно должны быть указаны в рассматриваемой карточке:

- название страхователя с предоставлением достоверных данных об ИНН, КПП;

- ФИО, принадлежащее лицу, которое застраховано, с указанием гражданства, инвалидности (если дана группа), номер соглашения и время его составления, общий статус (указание его производится лишь в ситуации, когда лицо – иностранный гражданин или не имеет гражданства);

- величины выплат в пользу застрахованного лица, при этом отдельно указываются суммы, которые облагаются и не облагаются взносами страхового характера;

- базовые данные для начисления взносов отдельно по направлениям ОПС, ОМС, ФСС;

- величины взносов, которые подлежали уплате;

- расходные направления по обязательному социальному страхованию, данные о пособиях, выплаченных в ситуации временной нетрудоспособности, материнства, по причине несчастных случаев и профессиональных заболеваний.

Положение по закону

Начиная с 8 октября 2020 года начали действовать новые формы документов персонифицированного учета в системе ОПС, утвержденные Постановлением Правления ПФ РФ № 473п от 2020 года.

Сами бланки не изменились. Новшества коснулись порядка их заполнения и иных моментов.

Основные коррективы следующие:

- В форме АДВ-1 отныне гражданство указывается не только по иностранным сотрудникам, но и по россиянам. Это обязательство введено в целях организации эффективного автоматического контроля достоверности и полноты предоставляемых работодателями сведений.

- Место рождения работника теперь заполняется в соответствии с п. 87.2 Регламента, который утвержден ФМС России в приказе № 391 от 2012 года. Если местом рождения сотрудника является столица России или административный центр региона, внести нужно только его наименование, к примеру, «Уфа». Если нет, то необходимо отразить и название самого региона: «Альметьевск, Республика Башкортостан». Если населенный пункт является селом, деревней, станицей, следует указать на этот факт: «ст. Каневская, Каневской район, Краснодарский край».

- С 2020 года предприятиям предоставлено право на отказ от использования круглых печатей (ФЗ № 82 от 06.04.2015). Несмотря на это, действовало требование Постановления Правления ПФР № 192 от 2006 года об обязательном заверении печатями многих документов индивидуального учета. Такое правило, естественно, противоречило федеральному закону.

Наконец-то ПФР решил внести исправления в этот порядок. Постановление № 473п устанавливает, что печать необходимо ставить лишь при ее наличии у работодателя. Данное уточнение, например, дано в п. 8 Инструкции по заполнению новых форм.

Помимо рассмотренных корректировок Постановлением № 473п внесены некоторые технические правки. Изменения обусловлены передачей с 2020 года контроля страховых взносов в компетенцию ФНС.

Бланк формы АДВ-1