В качестве заключения

Принцип должной осмотрительности прост: доверяй, но проверяй. Однако не всегда есть возможность выполнить проверку своими силами. Иногда для этого требуется квалифицированная помощь, как бухгалтера, так и юриста. Лучше всего если это будут «свои», то есть уже знакомые с деятельностью вашей компании специалисты. В этом плане определенные преимущества оказываются у тех организаций, которые сотрудничают с аутсорсинговыми компаниями.

Аутсорсерам можно не только отдать ведений всей или отдельных участков своей бухгалтерии, к ним также всегда можно обратиться за помощью по, скажем так, сопутствующим вопросам, в том числе, по вопросам выбора добросовестного поставщика. Обычно в штате бухгалтерских фирм имеется собственный юрист, который поможет в выборе контрагента, осуществит сбор и проверку всех документов, поможет правильно составить контракт. Ну а если не задействовать юриста, то у аутсорсеров всегда можно получить консультацию – грамотные и исчерпывающие ответы на многочисленные «Как лучше сделать?».

Как оформить досье на партнера

Чтобы обобщить данные по проверке контрагента, удобнее вести на каждого партнера досье. Это также позволит сократить число бумаг, которые нужно будет представлять по требованию инспекторов.

Разработать форму досье можно самим. Главное, чтобы из нее было ясно, как компания проверила контрагента и почему выбрала именно его (см. образец ниже). В досье включите все данные, которые налоговики сейчас контролируют. Информация должна доказывать реальность деятельности контрагента и его коммерческую привлекательность.

Наименование контрагента

ИНН 7701111111 / КПП 770101001 / ОГРН 1117746307140

127016, г. Москва, ул. Новослободская, д. 5, оф. 37

Он же, контактный телефон 8 (495) 111-11-10

Петрова Елена Петровна, контактный телефон 8 (495) 111-11-11

Заместитель генерального директора Соловьев Владимир Иванович (доверенность № 12 от 11.01.2017), контактный телефон 8 (495) 111-11-12

Результаты мониторинга и выборка потенциальных партнеров

Справка из отдела маркетинга от 20.04.2017

Причины выбора контрагента

Ведет реальную деятельность, вовремя поставляет товары, возвратов по браку нет. Успешное сотрудничество с 2013 года

![]()

Еще два-три года назад начисления налогов и штрафов по причине не применения налогоплательщиком должной осмотрительности встречались в решениях судов не слишком часто и решения выносились не всегда в пользу налоговых органов.

В настоящее время одним из основных фактов доначислений налогов при проведении налоговыми органами проверок (как камеральных, так и выездных), является не проявление налогоплательщиком должной осмотрительности при выборе контрагента.

А в дальнейшем решение налогового органа, почти на 100% утверждаются в ходе судебного рассмотрения. При этом суды, в своих решениях, указывают на то, какие именно условия осмотрительности должен выполнять налогоплательщик при выборе контрагента. Но дело в том, что часто, каждый суд видит условия должной осмотрительности по своему и требует чтобы налогоплательщик выполнил именно те условия, которые установил суд в своем решении.

Показательны в этом отношении совсем свежие решения судов, которые находятся в разных концах Российской Федерации: постановление Арбитражного суда Дальневосточного округа от 03.04.2018 г. № Ф03-770/2018 и Постановление Арбитражного суда Северо-Кавказского округа от 26.03.2018 г. № А53-7214/2017.

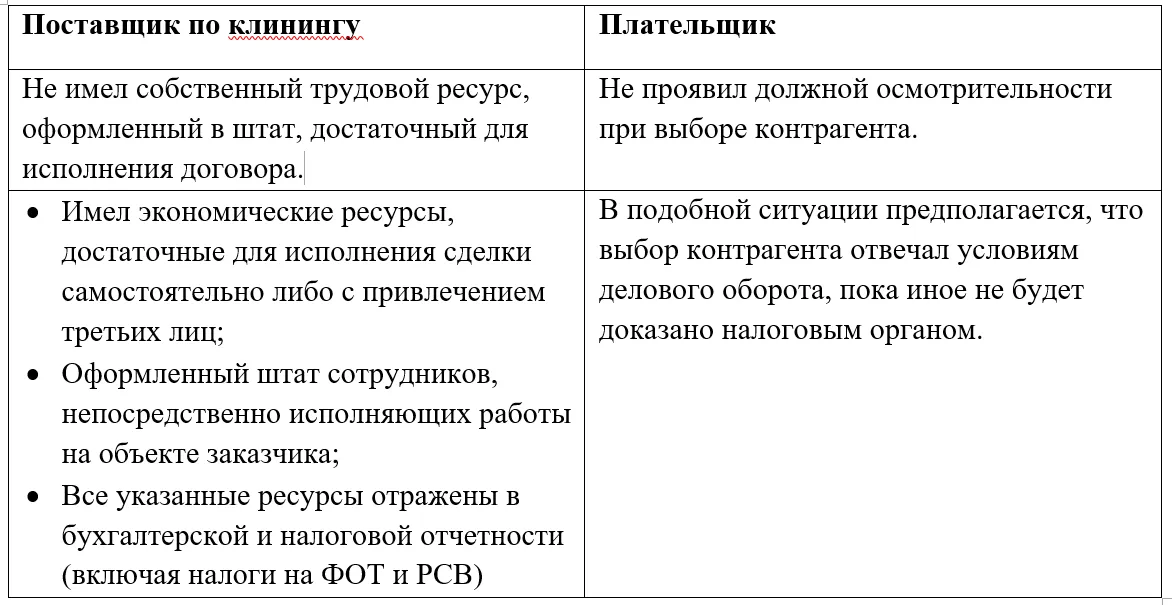

Дела аналогичные по обстоятельствам, основанием для принятия вышеуказанных решений послужили выводы налоговых органов о получении обществами необоснованной налоговой выгоды в виде возмещения НДС и предъявления расходов по налогу на прибыль путем формального оформления хозяйственных отношений со спорными контрагентами.

В первом случае, не соглашаясь с выводами судов о непроявлении должной осмотрительности в выборе контрагентов налогоплательщик не учел, что при заключении сделки должен был не только затребовать учредительные документы и убедиться в наличии у контрагента статуса юридического лица, но и удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий.

Общество не привело достаточных доводов и доказательств в обоснование выбора контрагента, в то время как по условиям делового оборота при заключении сделок оцениваются деловая репутация и платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых трудовых и производственных ресурсов.

В этих Постановлениях хорошо отражены условия должной осмотрительности, которых должны придерживаться предприятия для того чтобы не оказаться очередной жертвой при проверке деятельности налоговыми органами.

— истребовать учредительные документы;

— проверить по выписке из ЕГРЮЛ (ЕГРИП) статус контрагента;

— удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий;

— оценить деловую репутацию контрагента;

— проверит наличие у него необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала);

— проверить наличие соответствующих лицензий;

— иметь свидетельства деловой переписки и личных встреч с контрагентом;

— документально оформить обоснование выбора именно этого контрагента (. ).

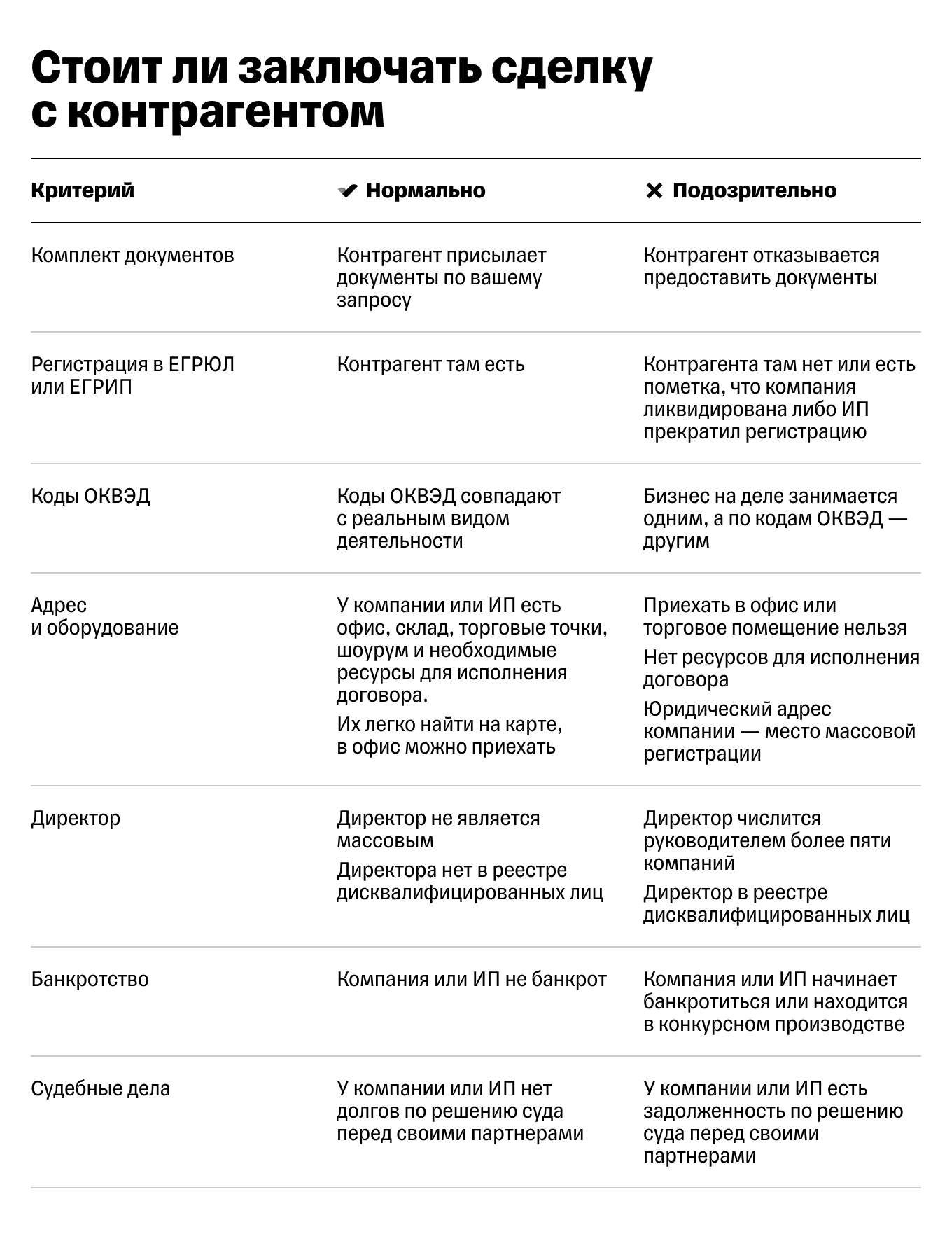

Проверяем, является ли ваш контрагент действующим налогоплательщиком

Вариант 1. Смотрим сведения из ЕГРЮЛ с сайта ФНС.

Вы просто пробиваете ИНН, указанный контрагентом, на сайте ФНС, убеждаетесь, что его ИНН реальный и на момент заключения договора нет сведений об исключении фирмы из ЕГРЮЛ. В одном из своих Постановлений ВАС РФ посчитал, что такая форма проверки свидетельствует о проявлении должной осмотрительности (Постановление Президиума ВАС РФ от 09.03.2010 N 15574/09). Так же решили и некоторые суды (Постановления ФАС ПО от 01.11.2011 по делу N А65-2843/2011; ФАС УО от 11.08.2011 N Ф09-4478/11; ФАС ЦО от 25.07.2011 по делу N А54-4250/2010С21; ФАС МО от 08.02.2011 N КА-А40/17851-10). Хотя, например, ФАС ВСО считает, что этого мало (Постановления ФАС ВСО от 18.08.2010 по делу N А33-19963/2009, от 24.08.2010 по делу N А10-5604/2009).

К сведению

Проверить ИНН контрагента можно на сайте ФНС www.nalog.ru -> раздел «Электронные услуги» -> раздел «Проверь себя и контрагента» (http://egrul.nalog.ru/).

Кстати, ФНС также рекомендует с помощью ее официального сайта проверять (Письмо ФНС России от 11.02.2010 N 3-7-07/84):

— не входит ли контрагент в число недействующих юридических лиц, в отношении которых налоговые органы приняли решение о предстоящем исключении из ЕГРЮЛ;

— не является ли директор контрагента дисквалифицированным лицом.

Такие сведения также помогут вам подтвердить свою осмотрительность (Постановления ФАС ПО от 28.07.2011 по делу N А57-13884/2010; ФАС МО от 09.09.2010 N КА-А40/10126-10).

Примечание

Результаты проверки контрагента через Интернет лучше всего оформить в виде скриншота (снимка экрана) с полученной информацией. Для этого нужно одновременно нажать на клавиатуре клавиши Ctrl и PrintScreen. Затем открыть в стандартных программах Windows программу Paint и вставить изображение в открытый лист, нажав правую кнопку мышки и выбрав команду «Вставить». Полученный файл следует сохранить в формате *.jpeg с помощью команды «Сохранить как…», находящейся во вкладке «Файл».

Вариант 2. Получаем выписку из ЕГРЮЛ.

Учитывая, что предоставление выписки — это платная услуга, лучше, если ее вам предоставит контрагент. Многие суды считают наличие выписки достаточным проявлением должной осмотрительности (Постановления ФАС ПО от 10.10.2011 по делу N А65-28269/2010; ФАС ДВО от 03.10.2011 N Ф03-4402/2011; ФАС МО от 14.03.2011 N КА-А40/690-11; ФАС СЗО от 21.06.2011 по делу N А05-11486/2010; ФАС УО от 18.06.2010 N Ф09-4486/10-С2). Хотя, опять же, есть те, которым этого недостаточно, поскольку то, что контрагент зарегистрирован в ЕГРЮЛ, еще не означает, что он ведет реальную деятельность (Постановления ФАС МО от 22.06.2011 N КА-А40/6036-11, от 22.02.2011 N КА-А40/18297-10; ФАС УО от 28.11.2011 N Ф09-6952/11; ФАС ВСО от 19.10.2010 по делу N А19-3822/10).

Вариант 3. Запрашиваем копию свидетельства о регистрации и свидетельства о постановке на учет в налоговом органе.

Заверенные копии этих документов вам может предоставить контрагент, причем без каких-либо усилий с его стороны. И это также будет считаться проявлением вами должной осмотрительности (Постановления ФАС ПО от 20.07.2010 по делу N А12-23566/2009; ФАС МО от 30.11.2010 N КА-А40/15207-10, от 24.10.2011 по делу N А40-138664/10-127-789; ФАС СЗО от 15.08.2011 по делу N А56-36565/2010).

Из авторитетных источников

Кафтанников А.А., ЗАО АФ «Аудит-Классик»

«Не лишним будет проверить соответствие информации в представленных документах действительной информации в ЕГРЮЛ, доступной на сайте ФНС. Это нужно для того, чтобы убедиться, что свидетельство не устарело на момент заключения договора и соответствует действительности. Бывает, что договор заключается с уже ликвидированным лицом. Более того, нередки случаи, когда недобросовестные контрагенты попросту подделывают копии представляемых документов. Кроме того, на сайте http://www.kartoteka.ru можно в режиме реального времени убедиться, что в отношении компании-контрагента не начата процедура ликвидации или банкротства».

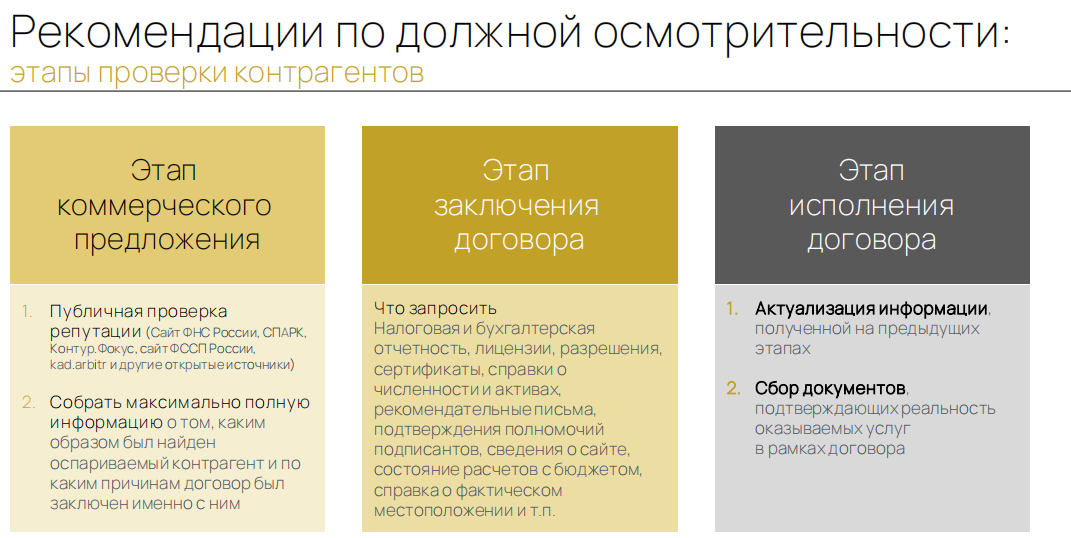

Как проверить будущего партнера

Общий порядок проверки контрагентов такой:

1. Начните с запроса учредительных документов будущего партнера и документов, подтверждающих полномочия его руководителя.

Запросите:

- устав

- свидетельство ИНН

- учредительный договор или протокол об учреждении

- протокол о принятии решения назначить конкретное лицо руководителем или приказ о его назначении

- копию паспортов руководителя и представителя по доверенности

- доверенность представителя, если он участвует.

Если компания заинтересована в сотрудничестве, она предоставит эти сведения, если она отказывает – следует поискать другого партнера, для которого ваш порядок выбора контрагента не будет проблемой.

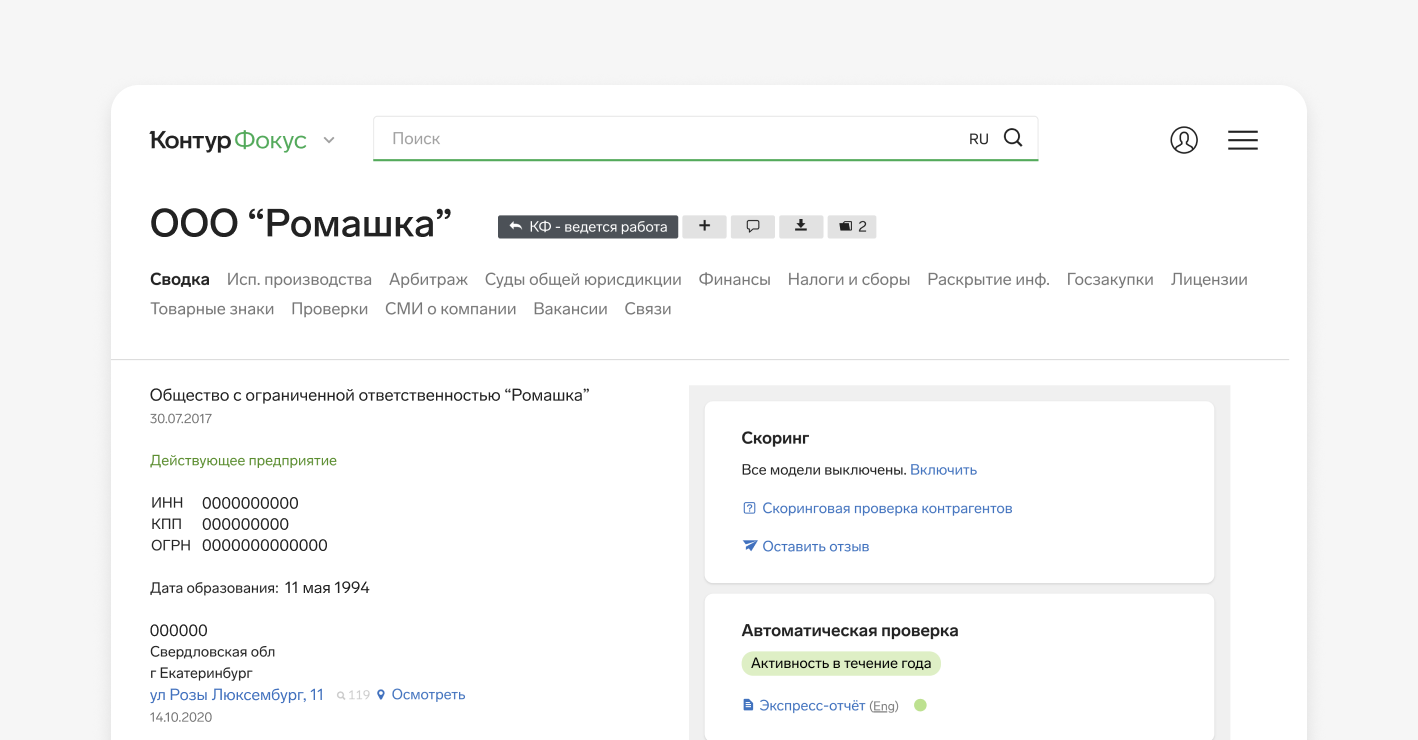

2. Запросите доступ к финансовым показателям.

В личных кабинетах организаций и ИП на сайте налоговой появился сервис «Как меня видит налоговая». В нем собраны все основные показатели, на основе которых налоговики принимают решение о проведении проверки организации. Эти данные можно запросить у потенциального контрагента прямо там, в системе ФНС.

Проверьте остальные сведения в независимых источниках.

Есть два варианта, как получить информацию – бесплатный и платный. Поговорим о каждом из них подробнее.

Бесплатная проверка

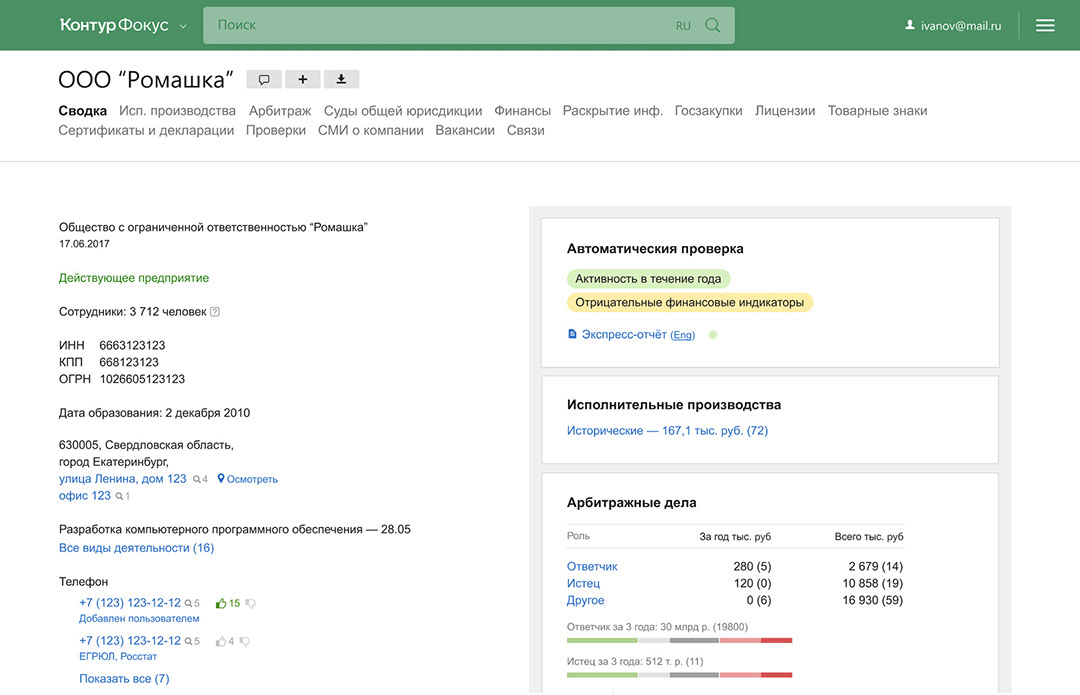

Провести бесплатную проверку контрагента и проявить должную осмотрительность помогут многочисленные общедоступные базы данных и сервисы различных ведомств.

На сайте ФНС пригодятся:

- сервис по предоставлению сведений из ЕГРЮЛ – в течение 2 секунд получите выписку из госреестра на любое лицо;

- сервис «Прозрачный бизнес» – проверьте связи компании, не дисквалифицирован ли ее руководитель, не является ли ее адрес массовым и еще несколько параметров.

Информацию о том, не находится ли контрагент в процессе банкротства можно узнать на сайте Единого федерального реестра сведений о банкротстве – ЕФРСБ.

Судебную активность будущего партнера можно проверить в Картотеке арбитражных дел. Но там содержатся только арбитражные процессы, информацию о делах в судах общей юрисдикции ищите на портале Судебных и нормативных актов РФ, сайте Верховного суда РФ или в системе ГАС «Правосудие». Правда, поиск там возможен только по реквизитам или параметрам судебных документов, то есть собрать полную информацию о конкретном партнере, не имея списка всех его процессов, не получится.

Количество долгов по незакрытым исполнительным производствам можно посмотреть на сайте ФССП

При этом, важно помнить, что у компании могут быть долги и вне исполнительных производств

Перечни лиц, уличенных в террористической или экстремистской деятельности опубликованы на сайте Росфинмониторинга.

Кроме того, полезно будет поискать информацию о компании в интернете:

Чтобы упростить сбор бесплатной информации о контрагенте, составили для вас чек-лист проверки партнера:

Собрать о контрагенте большое количество информации можно и бесплатно, но это займет много времени, усилий, потребует немалых аналитических способностей и специальных навыков. Более того, при таком подходе не исключены ошибки. При этом, цена таких ошибки здесь высока – безопаснее и удобнее пользоваться платными системами проверки контрагентов.

Что думают об осмотрительности контролирующие органы?

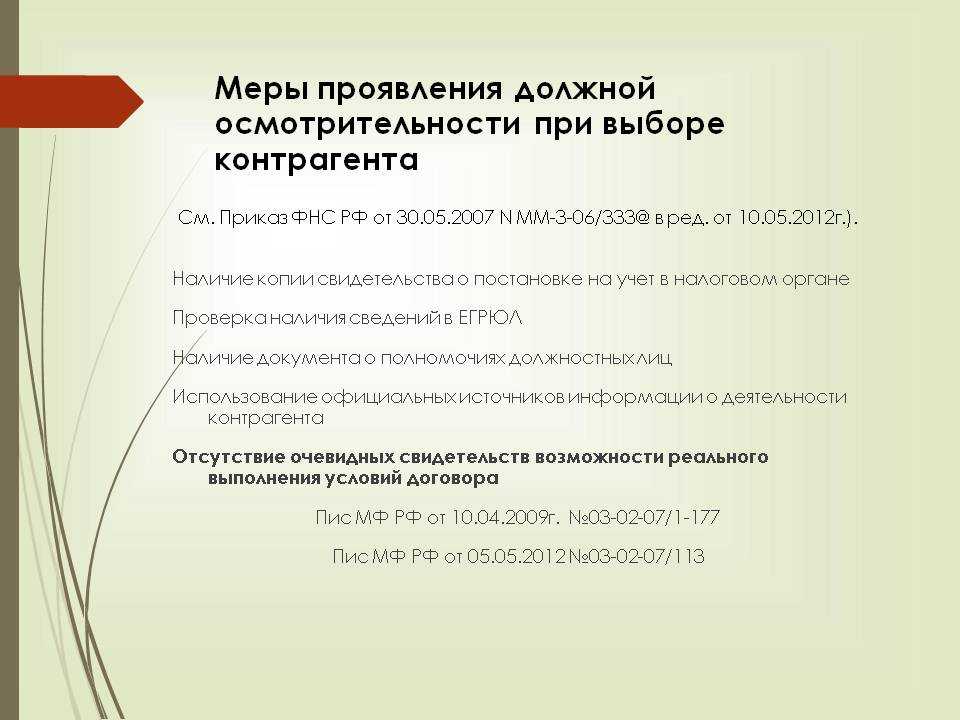

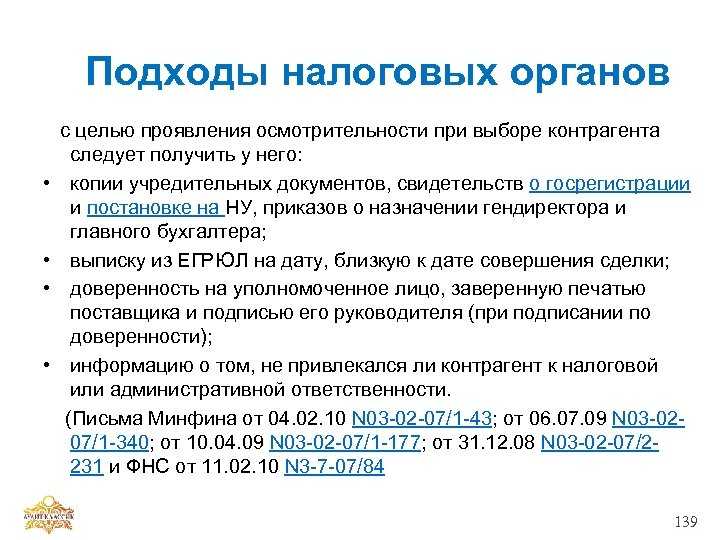

Минфин и ФНС считают, что мерами, свидетельствующими о должной осмотрительности и осторожности при выборе контрагента, являются (Письма Минфина России от 10.04.2009 N 03-02-07/1-177, от 06.07.2009 N 03-02-07/1-340, от 31.12.2008 N 03-02-07/2-231; ФНС России от 11.02.2010 N 3-7-07/84):

— получение копии свидетельства о постановке контрагента на учет в налоговом органе;

— проверка факта занесения сведений о контрагенте в ЕГРЮЛ;

— получение доверенности или иного документа, уполномочивающего то или иное лицо подписывать документы от имени контрагента;

— использование официальных источников информации, характеризующих деятельность контрагента.

Однако на деле нередко оказывается, что поводом предъявить вам претензии является не ваша неосмотрительность, а недобросовестность вашего контрагента. То есть если, например, ваш контрагент не сдает отчетность и не платит налоги, то претензии вам предъявят независимо от того, насколько тщательно вы его проверили и какие документы у вас в отношении его имеются

Если претензий к контрагенту нет, то изучать, проявили ли вы должную осмотрительность, налоговики не будут.

Суды, рассматривая подобные споры, принимают решения как в пользу организаций, так и в пользу налоговиков. И какого-то единого подхода к оценке должной осмотрительности у них нет.

Из авторитетных источников

Кафтанников Алексей Александрович, руководитель Департамента налоговой безопасности ЗАО АФ «Аудит-Классик»

«Почему-то считается, что можно гарантированно победить в суде по делу о получении товара от «однодневки», лишь доказав, что спорная операция действительно имела место. Якобы такой вывод следует из Постановлений ВАС РФ (Постановления Президиума ВАС РФ от 09.03.2010 N 15574/09, от 20.04.2010 N 18162/09). В результате многие серьезно ослабили контроль за контрагентами при заключении договоров. Однако это неправильно. Если инспекция докажет, что налогоплательщик действовал без должной осмотрительности, знал или должен был знать о «проблемном» статусе контрагента, в вычетах НДС и признании затрат может быть отказано. И многочисленная судебная практика это подтверждает (Постановления Президиума ВАС РФ от 20.04.2010 N 18162/09, от 25.05.2010 N 15658/09). Поэтому проверка контрагентов в момент заключения договоров — вещь совершенно необходимая для любого налогоплательщика, работающего на общей системе налогообложения и УСНО с объектом «доходы минус расходы».

Проанализировав мнение контролирующих органов и судебную практику, предлагаем вам основные направления проверки контрагента и способы ее проведения.

Налоговая реконструкция возможна

Налоговая реконструкция предполагает, что налоговые обязательства по сделке с «техническим» контрагентом определяются по известным экономическим параметрам операции, которую налогоплательщик совершил в действительности. Это значит, что даже если среди контрагентов налогоплательщика имеется «техническая» компания, есть шансы все-таки учесть часть расходов и вычетов за счет налоговой реконструкции.

Налоговые последствия и порядок проведения реконструкции зависит от того, какая форма вины в действиях налогоплательщика доказана проверяющими: умышленная или неосторожная.

При установлении вины налогоплательщика в форме умысла налоговая реконструкция должна производиться по следующему алгоритму (пункты 11-12 Письма):

- в случае непредставления налогоплательщиком данных о фактическом исполнителе сделки и реальных параметрах операции — налогоплательщик не может претендовать на вычет НДС и учет расходов в полном объеме;

- в случае представления налогоплательщиком данных о таком исполнителе и реальных параметрах операции — налогоплательщик может претендовать на вычет НДС и учет расходов исходя из параметров реального исполнения сделки, отраженных в финансово-хозяйственных документах фактического исполнителя (договорах, первичных документах, счетах-фактурах, платежных поручениях и др.).

Аналогичный подход применяется, если установлено, что налогоплательщик самостоятельно выполнил работы, оказал услуги — силами штатных и привлеченных работников, в том числе неофициальных (пункт 12 Письма).

При этом за умышленные действия налоговые органы будут привлекать налогоплательщика к ответственности, по пункту 3 статьи 122 НК РФ в виде штрафа в размере 40 % от суммы неуплаченного налога.

При установлении вины налогоплательщика в форме неосторожности (когда доказано не проявление должной коммерческой осмотрительности) налоговая реконструкция должна производиться по следующему алгоритму (пункты 17, 17.1, 17.2 Письма):

- при установлении реального исполнителя спорной операции — налогоплательщик может претендовать на вычет НДС и учет расходов исходя из параметров реального исполнения сделки, отраженных в финансово-хозяйственных документах фактического исполнителя;

- если невозможно установить реального исполнителя спорной операции — налогоплательщик не вправе заявлять вычеты по НДС, при этом расходы для целей налогообложения прибыли определяются по расчетному методу на основании статьей 31 НК РФ (причем бремя доказывания действительности размера понесенных расходов лежит на налогоплательщике, который вправе их обосновывать, в том числе с учетом данных об иных аналогичных документально подтвержденных операциях самого налогоплательщика, проведения экспертизы, предоставления документов, подтверждающих рыночную стоимость соответствующих товаров (работ, услуг)).

В такой ситуации налогоплательщика будут привлекать к ответственности по пункту 1 статьи 122 НК РФ в виде штрафа в размере 20 % от суммы неуплаченного налога.

При этом неосторожная форма вины допускает применение мер, смягчающих ответственность налогоплательщика, на основании подп. 3 пункта 1 статьи 112 НК РФ.

Если в действиях налогоплательщика отсутствует состав налогового правонарушения, т.е. налогоплательщик проявил коммерческую осмотрительность и он не знал и не должен был знать о том, что контрагент обладает признаками «технической» компании, то он имеет право на учет расходов и применение налоговых вычетов по НДС в полном объеме, исходя из сведений, отраженных в спорном договоре с контрагентом и документах о его исполнении.

Представим все вышесказанное в Таблице.

Таблица. «Логика применения на практике тестов и проведения налоговой реконструкции».

Автоматизация контроля уплаты НДС

Заметная часть налоговых нарушений по НДС связана с необоснованным возмещением налога из бюджета по счетам-фактурам, выставленным фирмами-«однодневками». Однако в настоящее время у налоговых органов резко повысился уровень осведомленности в отношении каналов утечки денежных средств, которые при условии легальной схемы оборота причитались бы к уплате в бюджет в виде НДС. Налоговикам помогают в этом современные программные продукты, такие как «СУР АСК НДС» и «СУР АСК НДС-2» (Приказ ФНС России от 14.08.2015 N СА-7-15/358@ «О проведении пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС». Приказами ФНС России от 02.03.2016 N ММВ-7-15/113@ и от 20.06.2016 N ММВ-7-15/367@ срок пилотного проекта продлен до 30.12.2016). С помощью данных систем контролеры могут обрабатывать все счета-фактуры, выставляемые налогоплательщиками страны, выявлять нарушения в цепочке входящих и исходящих счетов-фактур и на основании полученных сведений направлять налогоплательщикам (Письмо ФНС России от 06.11.2015 N ЕД-4-15/19395). Кроме того, система «СУР АСК НДС-2» в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших , по трем группам налогового риска: высокий, средний, низкий (Письмо ФНС России от 03.06.2016 N ЕД-4-15/9933@).

Классификация налогоплательщиков по уровню налогового риска

|

Риск налогоплательщика |

Характеристика налогоплательщика |

|

Низкий налоговый риск |

Налогоплательщик ведет реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Он обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем |

|

Высокий налоговый риск |

Налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе третьими лицами. Он не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере) |

|

Средний налоговый риск |

Налогоплательщики, которые не включены в группы с высоким или низким налоговым риском |

Как можно предположить из вышепредставленной классификации, проблема добросовестности при выборе контрагента возникает при выставлении счетов-фактур налогоплательщиками с высоким налоговым риском в адрес налогоплательщиков с низким и средним налоговым риском

Налогоплательщики с высоким налоговым риском, а также часть налогоплательщиков со средним налоговым риском, которые участвуют в цепочке незаконной оптимизации НДС, осуществляют свою деятельность до того момента, пока не привлекут внимание «СУР АСК НДС» и «СУР АСК НДС-2». Данные фирмы могут казаться добросовестными контрагентами, легендируя свою деятельность, но они не могут уплатить причитающийся НДС в бюджет, иначе потеряют источник для обналичивания средств

Что же касается налогоплательщиков с низким налоговым риском, то им следует иметь в виду, что вычислит их неблагополучных контрагентов беспристрастный робот, одновременно он вооружит налоговиков конкретными фактами, которые намного труднее опровергнуть, чем субъективные суждения о надлежащей или ненадлежащей осмотрительности.

Результаты анализа информации в «СУР АСК НДС» и «СУР АСК НДС-2» используются налоговыми органами по трем основным направлениям налогового контроля уплаты НДС: во-первых, при камеральной проверке деклараций по НДС к возмещению, во-вторых, при обнаружении расхождений в декларациях по НДС к уплате и, в-третьих, при выявлении цепочек незаконной налоговой оптимизации.

Как видно, контроль носит практически тотальный характер, избежать пристального внимания к вашей организации помогут только исключение из числа поставщиков фирм-«однодневок» и тщательная проверка контрагентов на предмет их добросовестности.

Краткие рекомендации для написания письма о благонадежности партнера

Ниже приведены несколько полезных советов, которые помогут вам составить эффективное письмо о благонадежности партнера:

1. Определите цель письма

Перед началом написания письма определите, для чего вы пишете это письмо. Будьте ясны и конкретны в своей формулировке, чтобы ваше письмо было понятным и легко читаемым.

2. Укажите основные факты

В своем письме предоставьте четкую информацию о вашем партнере и долгосрочных отношениях с ним. Укажите, как долго вы работаете вместе, какая прибыльность партнерства и насколько надежен он в выполнении своих обязательств.

3. Приведите конкретные примеры

Чтобы подкрепить свои слова фактами, приведите конкретные примеры успешного сотрудничества с партнером. Укажите проекты, которые вы осуществляли вместе, достижения и результаты, которые он достиг благодаря вашему партнерству.

4. Описание заключения успешных сделок

Если у вас было несколько успешных сделок с партнером, опишите их подробно. Укажите даты, суммы и детали сделок, чтобы продемонстрировать стабильность и деловые отношения с партнером.

5. Укажите контактную информацию

Не забудьте указать свои контактные данные в конце письма, чтобы получатель мог связаться с вами, если у него возникнут дополнительные вопросы или требуется дополнительная информация.

| Имя: | Ваше имя |

| Компания: | Название вашей компании |

| Телефон: | +7 (XXX) XXX-XX-XX |

| Email: |

Проверяем полномочия лиц, подписывающих документы от имени вашего контрагента

Минфин говорит, что, помимо проверки самой организации-контрагента, нужно еще удостовериться в личности того, кто действует от ее имени, а также в наличии у него соответствующих полномочий. Для многих организаций такая проверка уже давно вошла в привычку. Есть примеры судебных решений, когда суд не принимал сторону налогоплательщика, поскольку он, помимо всего прочего, не проверил полномочия лица, представляющего интересы партнера (Постановления ФАС ПО от 20.04.2011 по делу N А55-16131/2010, от 25.08.2011 по делу N А55-1144/2011, от 07.07.2011 по делу N А55-37642/2009).

Для проверки полномочий можно воспользоваться выпиской из ЕГРЮЛ, которая содержит сведения о руководителе организации (Постановление ФАС МО от 06.09.2011 N КА-А40/9465-11-2). Но лучше запросить у контрагента копии решений и приказов о назначении руководителя и главного бухгалтера (Постановления ФАС ЦО от 06.10.2011 по делу N А62-6220/2010; ФАС ПО от 27.12.2011 по делу N А55-3941/2011). Если документы от имени контрагента подписывает уполномоченный представитель, то попросите у него доверенность (Постановление ФАС ПО от 29.07.2010 по делу N А65-23705/2009).

Кстати, не забудьте сверить данные представителя, указанные в представленных документах, с его паспортом. А еще лучше, если контрагент согласится предоставить вам его ксерокопию (требовать предоставления такой копии вы не можете — в ней содержатся персональные данные, которые могут быть использованы только с согласия владельца (Статьи 3, 6 Закона от 27.07.2006 N 152-ФЗ)). Это может послужить дополнительным доказательством вашей осмотрительности (Письмо Минфина России от 13.12.2011 N 03-02-07/1-430; Постановления ФАС СЗО от 22.11.2010 по делу N А56-91778/2009; ФАС ПО от 13.05.2011 по делу N А55-16741/2010).

Вывод

Принимая во внимание противоречивую судебную практику и мнение контролирующих органов, безопаснее всего, если у вас будут все вышеперечисленные документы: копии учредительных документов, свидетельств о постановке на учет и государственной регистрации, документы, подтверждающие полномочия лиц, подписывающих первичку, выписка из ЕГРЮЛ, распечатка интернет-страницы сайта ФНС с данными о контрагенте

Преимущества письма о благонадежности партнера

-

Установление доверительных отношений: Письмо о благонадежности партнера способствует установлению доверительных отношений между сторонами. Оно демонстрирует, что партнер выполняет свои обязательства честно и ответственно. Это позволяет построить надежное партнерство на основе взаимного доверия.

-

Повышение репутации: Получение письма о благонадежности партнера является признаком хорошей репутации и профессионализма. Такое письмо может быть использовано партнером для укрепления своего имиджа и привлечения новых клиентов. Репутация надежного партнера играет важную роль в бизнесе.

-

Сокращение временных затрат: При наличии письма о благонадежности партнера многие формальности и проверки при заключении новых сделок могут быть сокращены. Благодаря этому, партнеры могут быстрее достигать соглашений и начинать работу вместе. Это экономит время и ресурсы обеих сторон.

-

Улучшение финансовых условий: Партнер, имеющий положительное письмо о благонадежности, может получать лучшие финансовые условия от различных финансовых организаций. Это может включать в себя снижение процентных ставок по кредитам и более выгодные условия при проведении финансовых операций.

-

Нахождение новых партнеров: Письмо о благонадежности партнера может быть использовано для привлечения новых партнеров и расширения бизнеса. Надежные и ответственные партнеры всегда востребованы на рынке, и такое письмо может стать решающим фактором при принятии решения о сотрудничестве.

Все эти преимущества делают письмо о благонадежности партнера необходимым инструментом в деловых отношениях. Оно содействует укреплению взаимного доверия, улучшению имиджа и ускорению процесса заключения сделок. Не стоит недооценивать возможности такого письма при развитии бизнеса и ведении успешных партнерских отношений.

Обстоятельства, которые должны насторожить при выборе контрагента

Допустим, потенциальный поставщик с готовностью предоставил вам запрошенные документы. Такая готовность еще не говорит о его добросовестности. Поэтому ознакомьтесь с документацией предельно внимательно, а также поищите дополнительные сведения о контрагенте. Возможно, вы выясните некоторые настораживающие моменты. К ним относится:

либо полное отсутствие информации о поставщике на сайте ФНС, либо запись о нем как о налогоплательщике, прекратившем деятельность

бухгалтерская отчетность с нулевыми показателями

Особое внимание обратите на отчет о финансовых результатах

отсутствие у продавца достаточного количества персонала и материально-технических ресурсов, необходимых для его деятельности

поставщик ведет деятельность на основании посреднического договора. В этом случае запросите информацию о том лице, в интересах которого действует ваш контрагент

регистрация юридического адреса по месту массовой регистрации.

Выполнение этих рекомендаций, увы, не дает полной гарантии того, что вам удастся избежать встречи с непорядочным продавцом. Но оно значительно снизит риск ведения дел с фирмой-однодневкой.