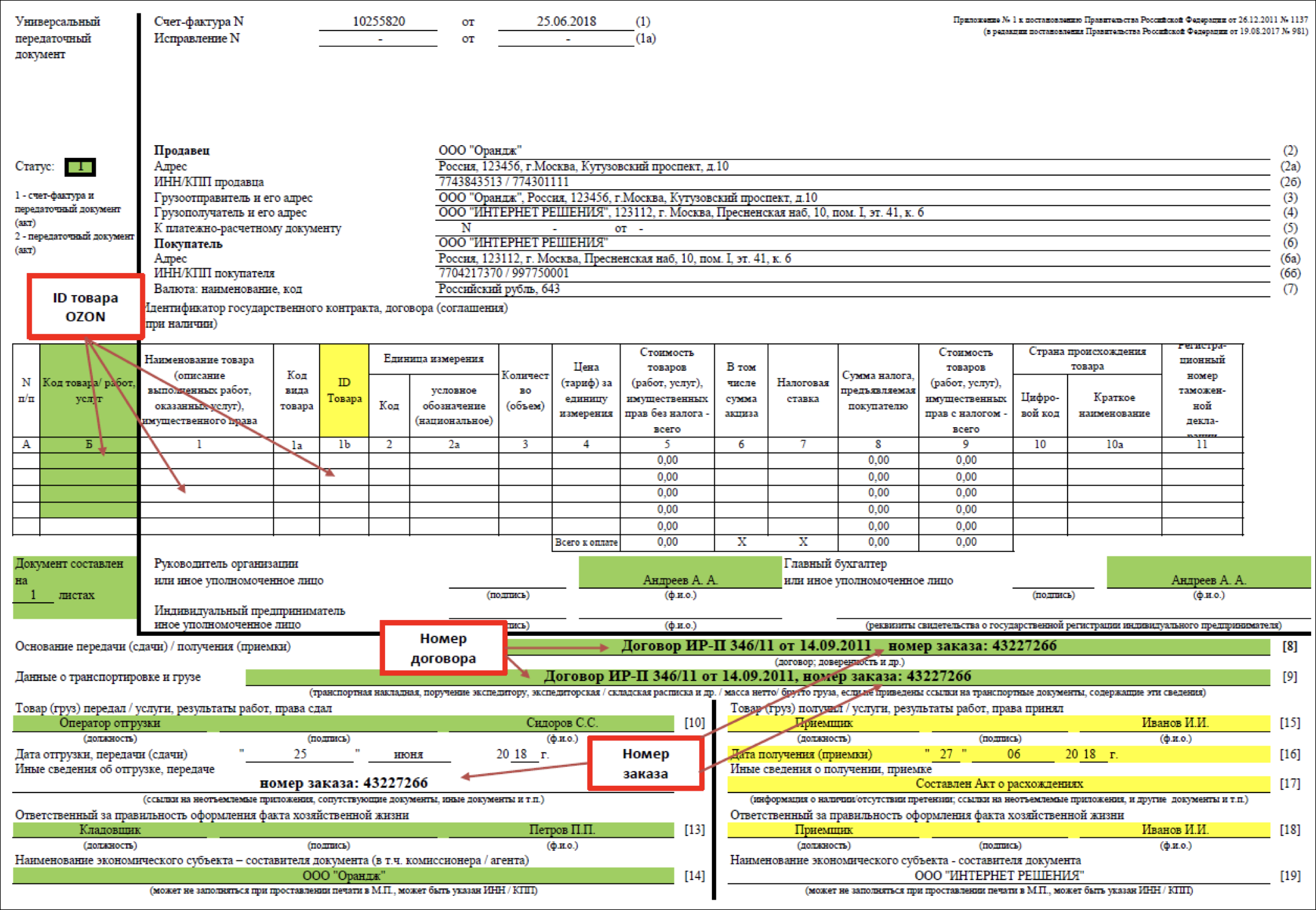

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

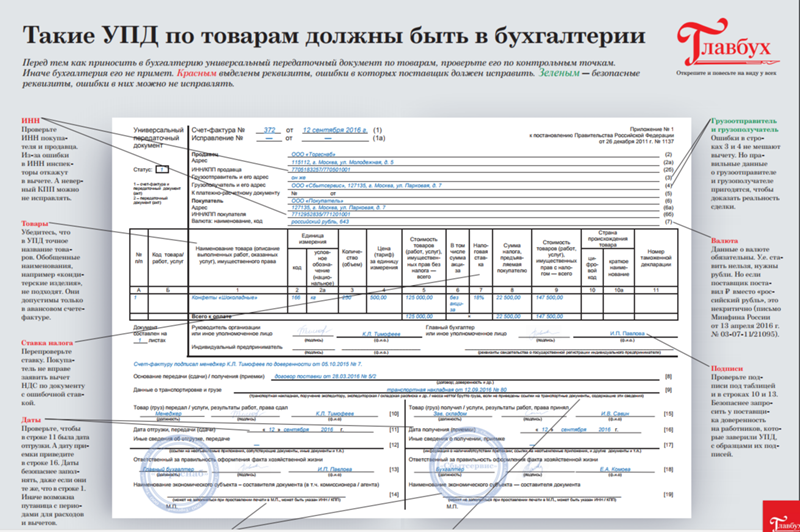

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ24?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ24. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ24 и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ24 помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ24 – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ24 прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Что даёт применение УПД

Слово “универсальный” в названии документа указывает на его расширенную функциональность. Он может заменить собой:

- акт выполненных работ и счёт-фактуру (СФ);

- товарно-транспортную накладную (ТТН) и СФ;

- акт приёма-передачи имущественных прав и СФ.

УПД подписывается должностным лицом организации, либо сотрудником с соответствующими полномочиями согласно доверенности.

Для продавца документ подтверждает реализацию товара, для покупателя — его приобретение. Аналогично для работ и услуг: исполнитель выписывает УПД, заказчик его визирует, соглашаясь с фактом произведённых работ или услуг. Нет необходимости заполнять несколько пакетов документов — экономится время и упрощается контроль за их движением.

Реквизиты УПД (номер, дата, сумма) попадают в книгу покупок (или продаж), а затем включаются в декларацию по НДС.

Можно использовать УПД как обычный документ первичного учёта, исключив из него элементы СФ. Для этого достаточно оставить некоторые поля незаполненными.

Сферы применения УПД довольно обширны. Их можно использовать при:

- отгрузке товаров или готовой продукции;

- оказании услуг, выполнении работ;

- исполнении агентских (комиссионных) услуг;

- приёме-передаче прав на имущество.

Как правило, универсальный передаточный акт выписывает продавец (исполнитель), а покупатель (заказчик) подтверждает получение.

УПД без НДС: когда составляется

Организация или ИП не начисляют НДС со своей реализации в различных обстоятельствах. Например, они находятся на спецрежиме (УСН, ЕНВД, ПСН или до 01.01.2019 на ЕСХН) и, следовательно, по деятельности, осуществляемой в рамках такого режима, не признаются плательщиками НДС. Поэтому НДС покупателю такие организации и ИП не предъявляют.

Аналогично, НДС не предъявляют организации и предприниматели на ОСН по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) на основании ст. 149 НК РФ.

В этих случаях счета-фактуры также не составляются, а если применяется УПД, то он используется исключительно как передаточный документ (акт) (статус документа «2») (п. 3 ст. 169 НК РФ). Соответственно, в УПД не заполняются (или в соответствующих полях ставятся прочерки) показатели, установленные в качестве обязательных для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Сумма налога, предъявляемая покупателю» (графа 8);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

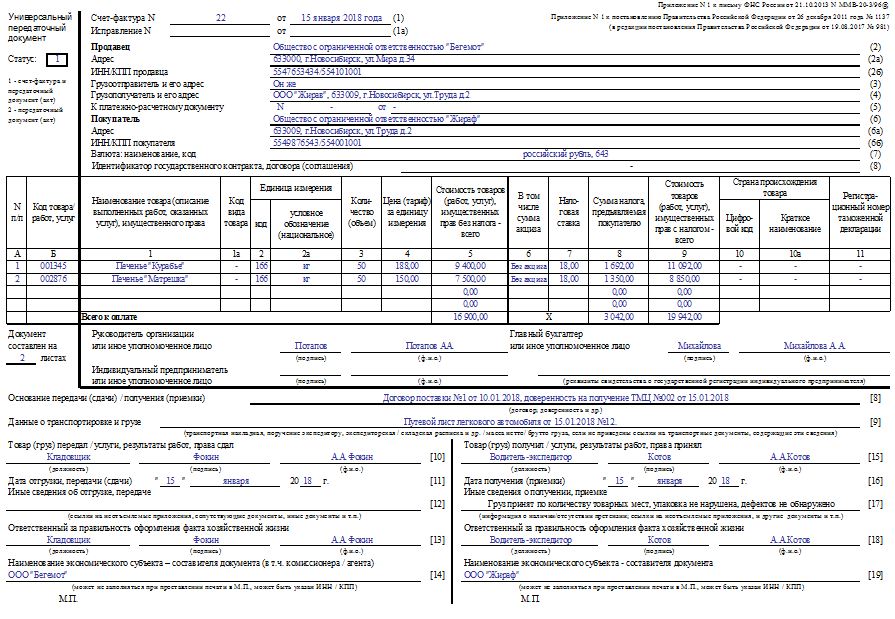

В графе 7 УПД вносится запись или ставится штамп «без НДС» (или «без налога (НДС)») в тех случаях, когда реализация товаров (работ, услуг) осуществляется лицами, освобожденными от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ (п. 5 ст. 168 НК РФ, пп. «ж» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137, Приложение № 3 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@). Аналогичная запись вносится также в графу 8 УПД «Сумма налога, предъявляемая покупателю».

В остальном УПД заполняется в обычном порядке (Приложение № 3 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@).

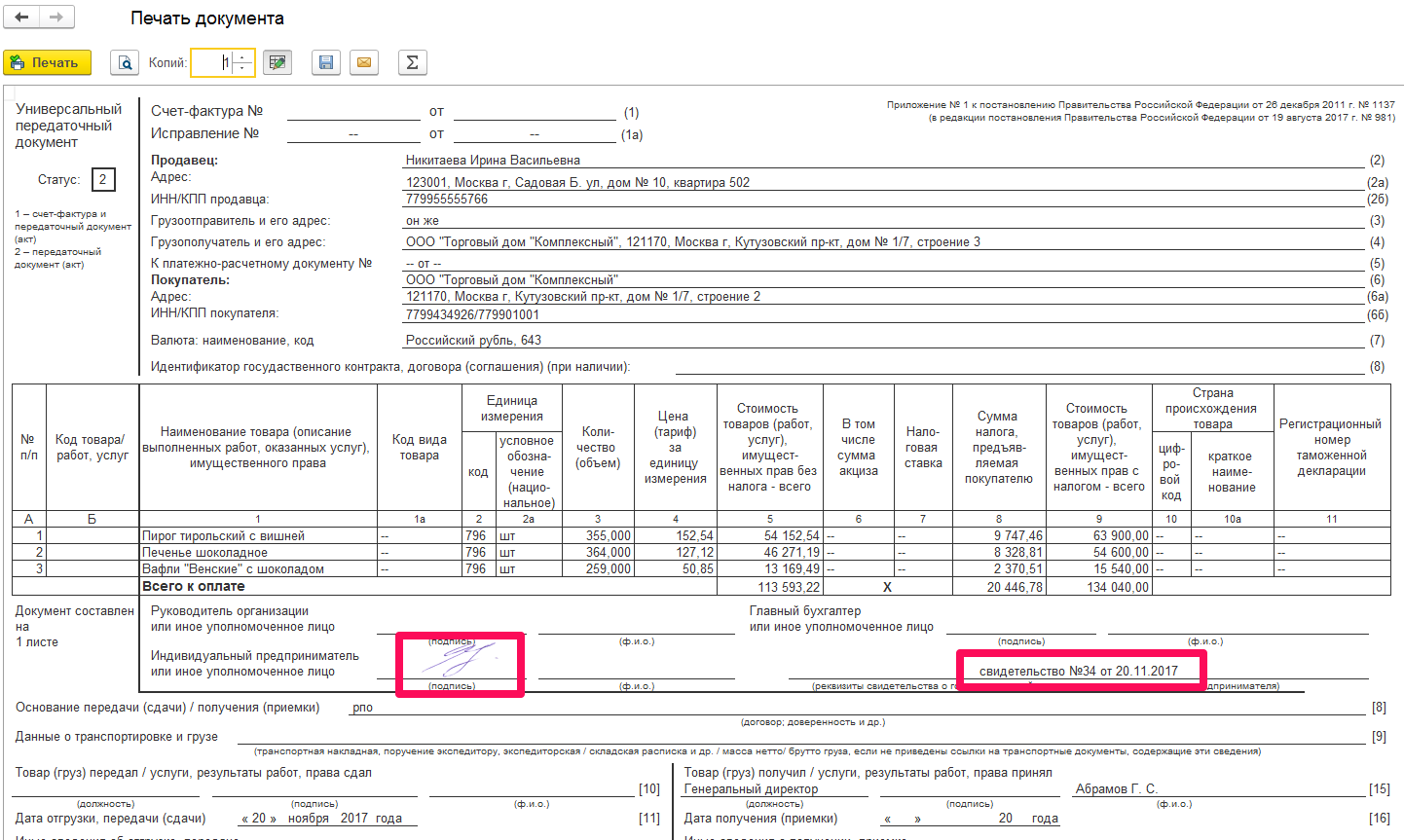

Приведем образец заполнения УПД лицом, освобожденным от исполнения обязанностей налогоплательщика, т. е. с указанием в графах 7-8 «без НДС».

Универсальный передаточный документ (УПД) представляет собой унифицированную форму платежного документа, на основании которого происходит расчет тех сумм налогов, которые должны быть уплачены в бюджет.

Дмитрий Иванов. Юрист Дорогие читатели! Для получения консультации по вашей проблеме обратитесь к юристу через форму обратной связи или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

— Дмитрий Иванов. Юрист

Налоговый Кодекс Российской Федерации предусматривает некоторые варианты, когда налог на добавленную стоимость уплачиваться не должен.

УПД в 2020 году: бланк и образец заполнения

Рекомендуемые формы универсального передаточного документа (УПД) и универсального корректировочного документа (УКД) отвечают требованиям бухгалтерского и налогового законодательства. Разъяснения по составлению и использованию УПД приведены в письме ФНС от 21.10.2013 № ММВ-20-3/96.

При отгрузке товаров или передаче работ, услуг, имущественных прав вовсе не обязательно оформлять отдельно и счет-фактуру, и передаточный документ. Например, товарную накладную, акт и т. д. В настоящее время без каких-либо налоговых рисков их можно объединять в один универсальный передаточный документ (УПД).

Что изменилось в бланке счета-фактуры и как это отразить в УПД

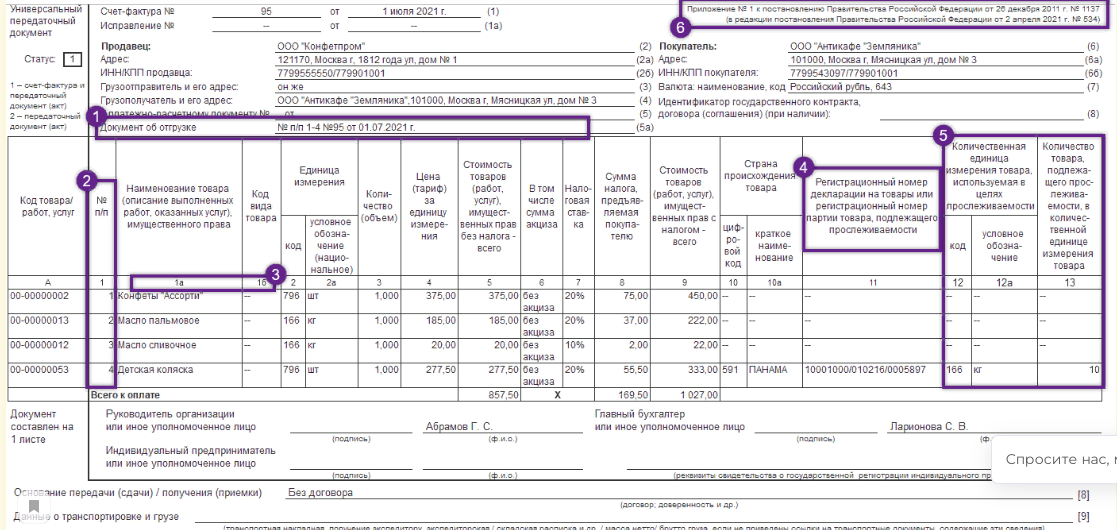

Посмотрим на новый бланк.

Скачатьбланк счета-фактуры

Как видно из новой формы, к прежнему варианту табличной части с/ф добавили графы 11, 12, 12а, 13. Это как раз те, что касаются отражения в с/ф прослеживаемых товаров. Также введена графа 1 для указания порядкового номера записи. А прежняя графа 1 «Наименование» переехала в графу 1а.

При этом появились новшества в «шапке» документа.

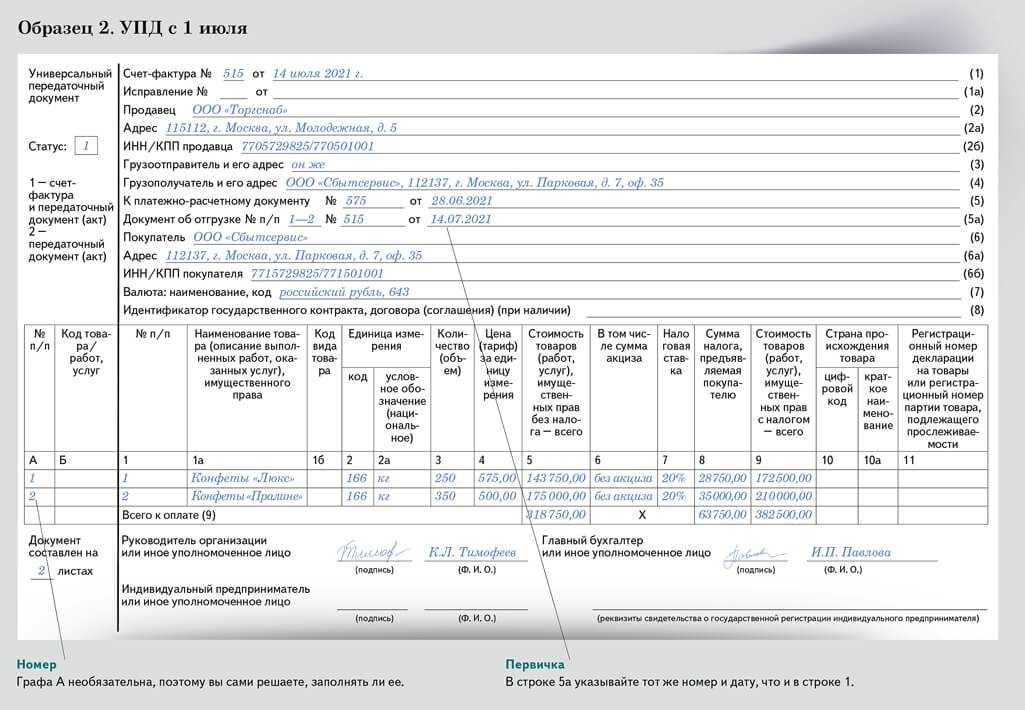

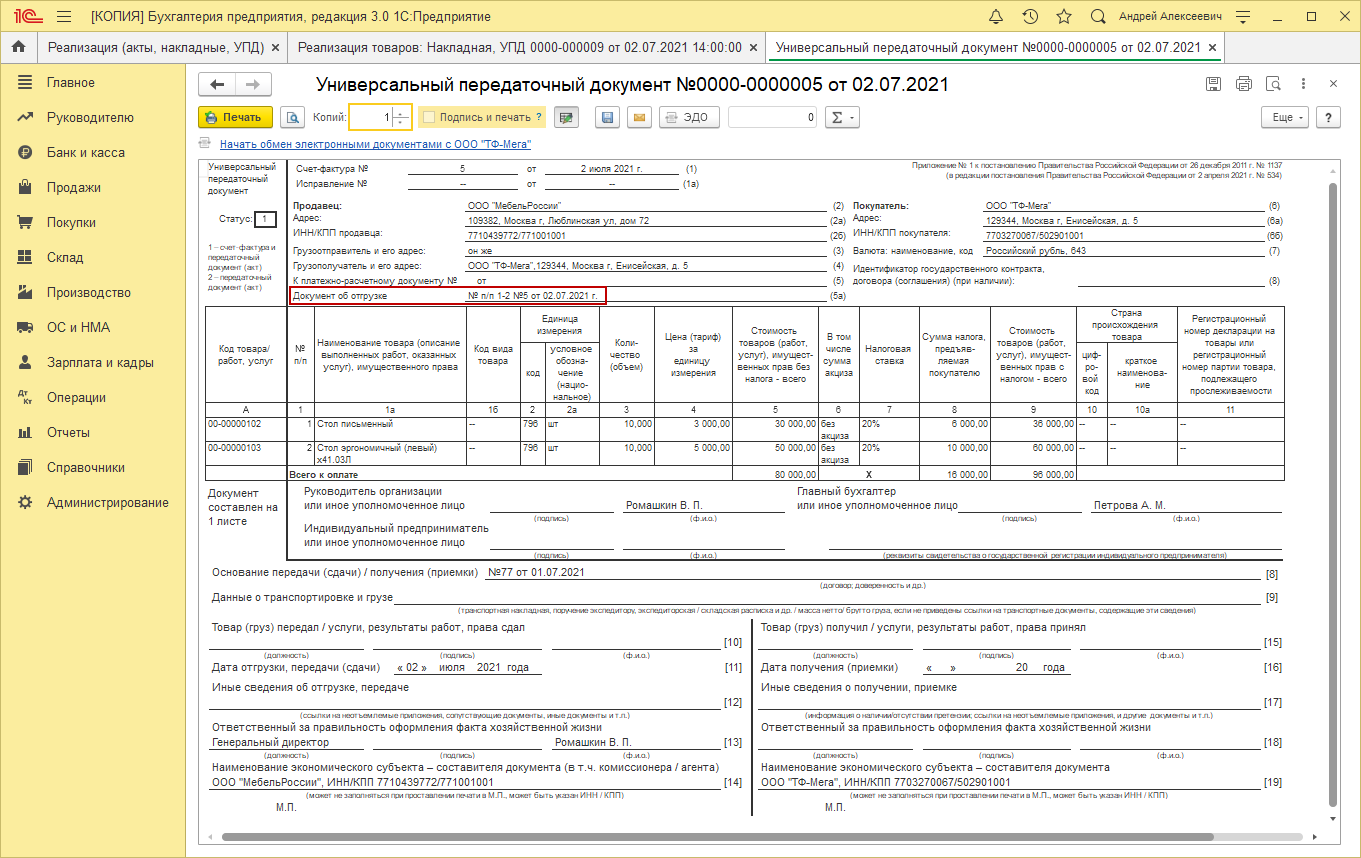

Строка 5а – предназначена для указания реквизитов отгрузочного документа в привязке к порядковым номерам записей в табличной части (из строки 1). Если такой документ не один, в строку нужно вносить все данные по всем документам через точку с запятой («;»). Причем внесенные данные должны идти в той же последовательности, что и порядковые номера записей в табличной части.

Например,

«№ п/п 1-5 № 20 от 10.07.2021; № п/п 6-10 № 25 от 11.07.2021»

Как быть с УПД? Ведь он сам по себе является отгрузочным документом?

Письменных разъяснений на эту тему пока нет. Есть только устные комментарии сотрудников ФНС, которые можно найти в СМИ.

По их версии, в случае, если строка 5а счета-фактуры входит в УПД, то в строке 5а нужно указать все порядковые номера строк в табличной части (можно через дефис от первой до последней) и сослаться на сам УПД.

При таком подходе можно сделать вывод, что, если УПД оформляется вместо счета-фактуры, то новая графа 1 «№ п/п» необходима, т.к. на нее ссылаемся, заполняя строку 5а. В «старой» редакции УПД, предложенной ФНС, для этих целей служит строка А.

Кто должен принимать во внимание изменения в счете-фактуре

Для начала сразу разграничим тех, кто платит НДС и тех, кто не платит. Относящиеся ко второй категории обязаны выставлять УПД, если у них в обороте есть прослеживаемые товары. Но это всегда будет УПД со статусом «2», то есть отгрузочный документ, без функционала счета-фактуры (далее будем использовать сокращение с/ф).

Новые данные, введенные в счет-фактуру, следуют за изменениями законодательства. Например, указание в документе реквизитов документа отгрузки появилось в результате изменений, внесенных в ст. 169 НК РФ. Поэтому, во избежание последующих претензий контролеров по оформлению документов, советуем в любом бланке УПД ( как НДС-ном, так и безНДС-ном) учесть новшества. Пусть даже они и ни на что пока не влияют.

Напомним также, что форма УПД, предложенная ФНС, является только рекомендованной. Тот, кто ее использует, может по своему усмотрению добавлять графы и строки. Условие всего одно: если УПД выполняет функции счета-фактуры (статус «1»), в нем должны быть все данные и в той форме, как они присутствуют в обязательном бланке счета-фактуры.

Теперь посмотрим на новый бланк с/ф с 01.07.2021, попробуем его заполнить и представить, как будет выглядеть составленный на его основе УПД.

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

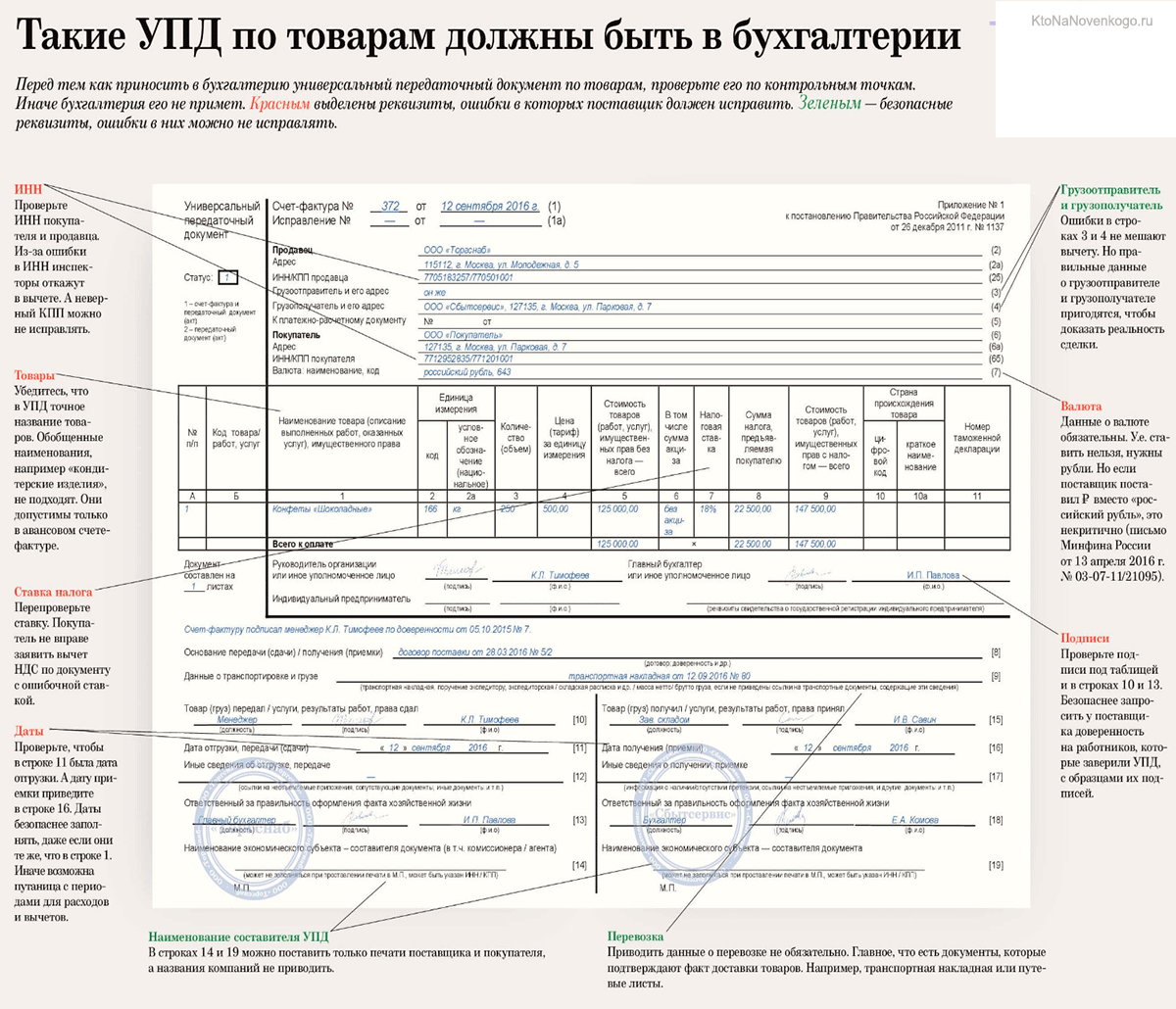

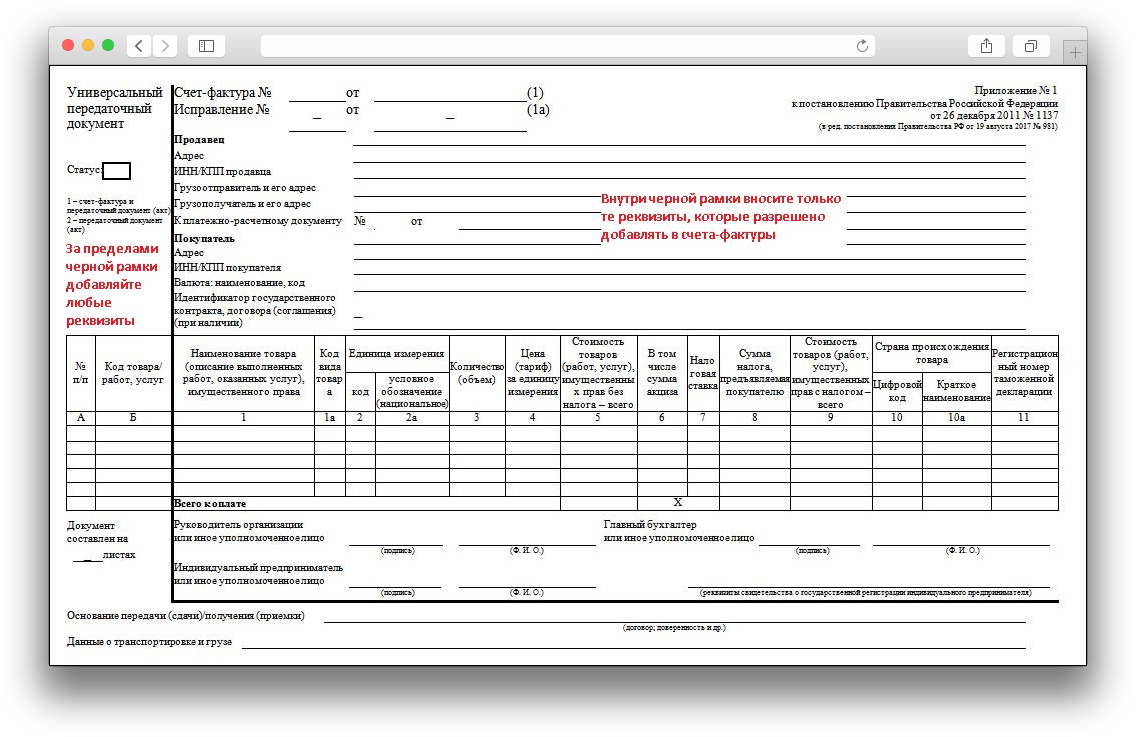

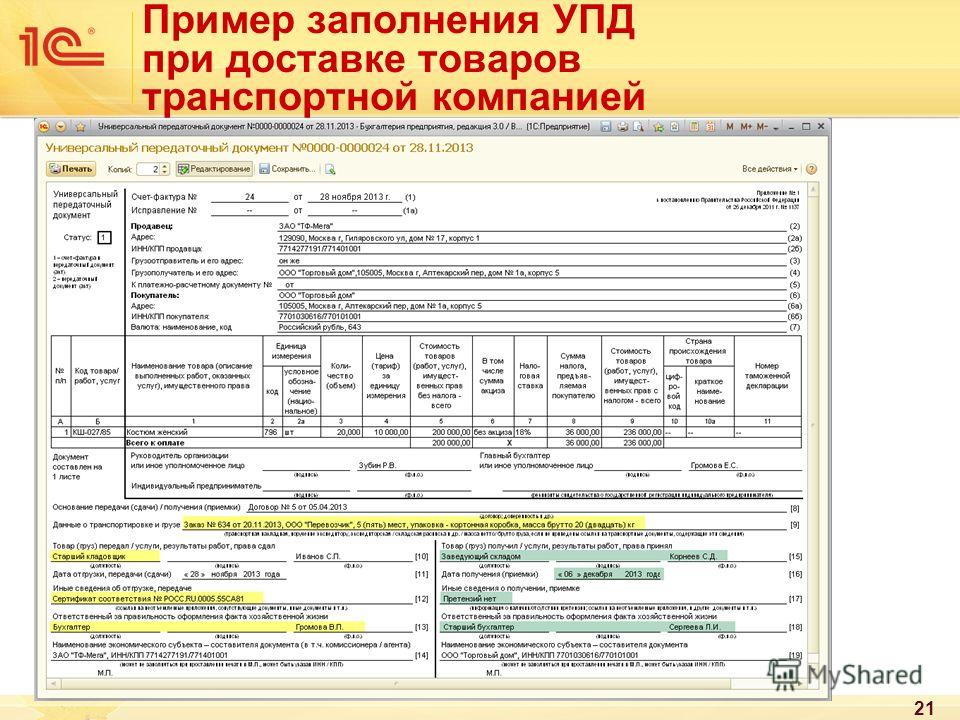

Как заполнить универсальный передаточный документ

Форма универсального передаточного документа, или сокращенно УПД, разработана налоговиками в 2013 году и введена в оборот письмом ФНС № ММВ-20-3/96 от 21.10.2013 с целью упростить документооборот в бухгалтерии.

И, насколько известно, ведомство не планирует менять правила заполнения УПД в 2020 году.

Но несмотря на то, что универсальный передаточный документ является официально утвержденной формой, организации вправе самостоятельно вносить в бланк изменения и дополнения.

Особенность универсального передаточного документа в том, что он объединяет в себе реквизиты, обязательные для счетов-фактур и первичных форм, например, сведения о грузоотправителе и грузополучателе, реквизиты платежного поручения, наименование и адрес покупателя, наименование валюты, идентификатор госконтракта, реквизиты плательщика, наименование товара и его характеристики, в том числе количественные и пр. Таким образом, вместо двух передаточных документов оформляется один универсальный.

Обращаем ваше внимание: зная, как правильно оформить УПД, образец можно видоизменять под потребности конкретного документооборота в бухгалтерии

Виды и общие правила использования

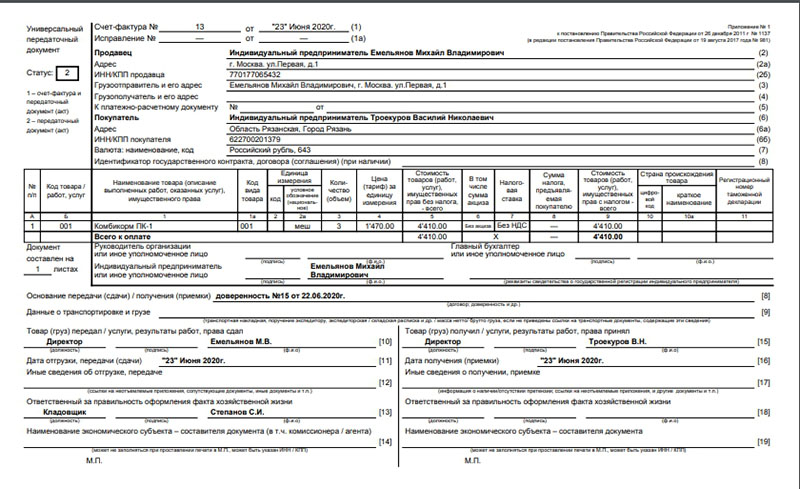

Универсальный передаточный документ на практике используется двух видов:

- со статусом 1;

- со статусом 2.

Универсальный документ заполняется со статусом 1, если он используется одновременно как:

- счет-фактура;

- первичный документ.

Универсальная передаточная форма статуса 2 выполняет только функцию первичного документа. Счет-фактура выставляется отдельно.

- передача результатов выполненных работ и оказания услуг;

- отгрузка товаров;

- передача имущественных прав;

- посреднические операции.

Бланк универсальной передаточной формы содержит необходимые реквизиты для отражения сведений о них. Он используется как:

- накладная;

- акт оказанных услуг;

- акт приемки результатов работ и т. д.;

- счет-фактура.

Перечислим основные правила, а затем приведем пример, как заполнять УПД:

- Если не нужен первичный документ и нужен счет-фактура для получения вычетов по НДС, универсальный передаточный акт не используйте (письмо ФНС России от 22.08.2018 № АС-4-15/).

- Форма со статусом 1 принимается для получения вычетов по НДС и в качестве оправдания совершения расходов.

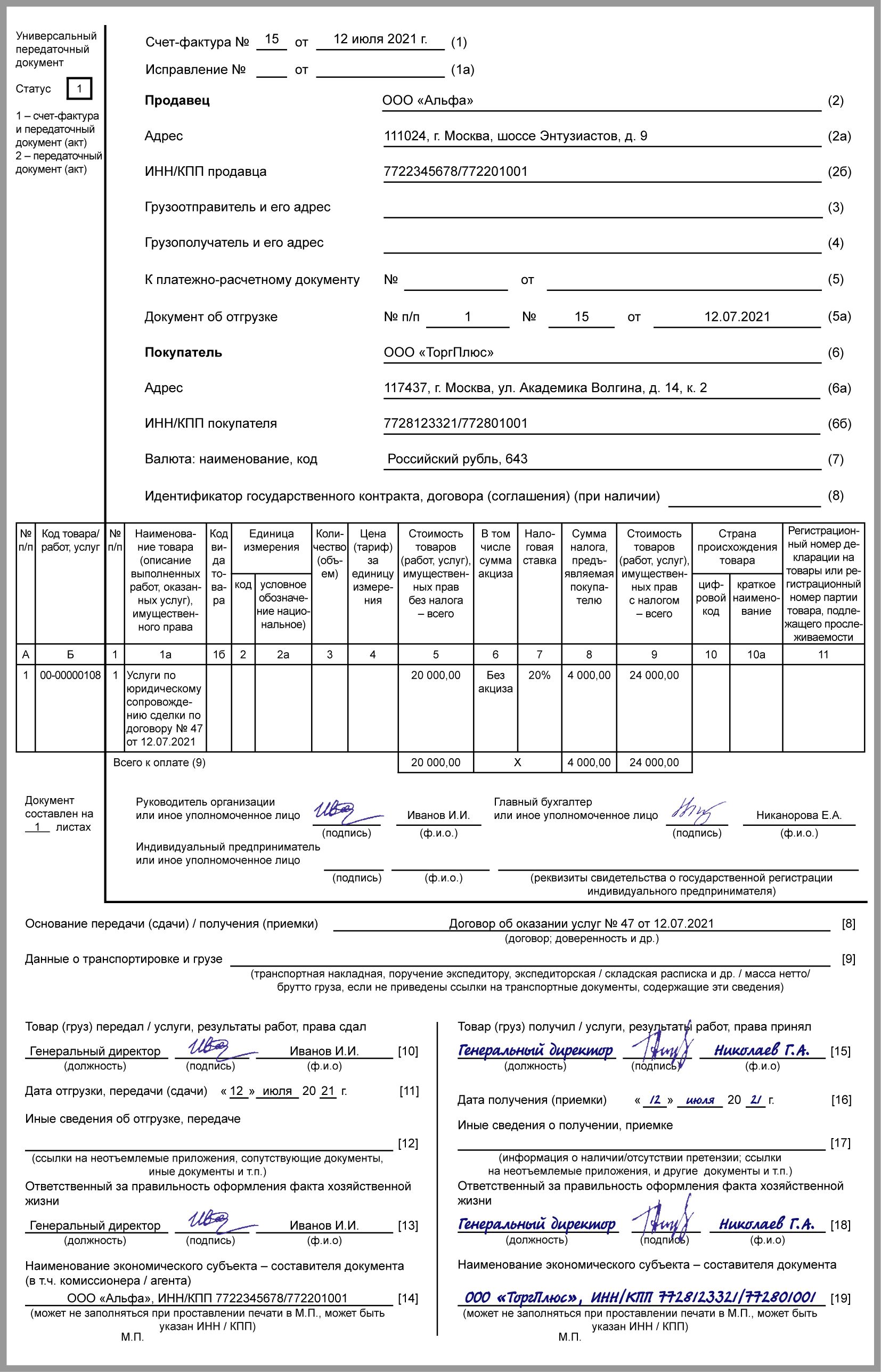

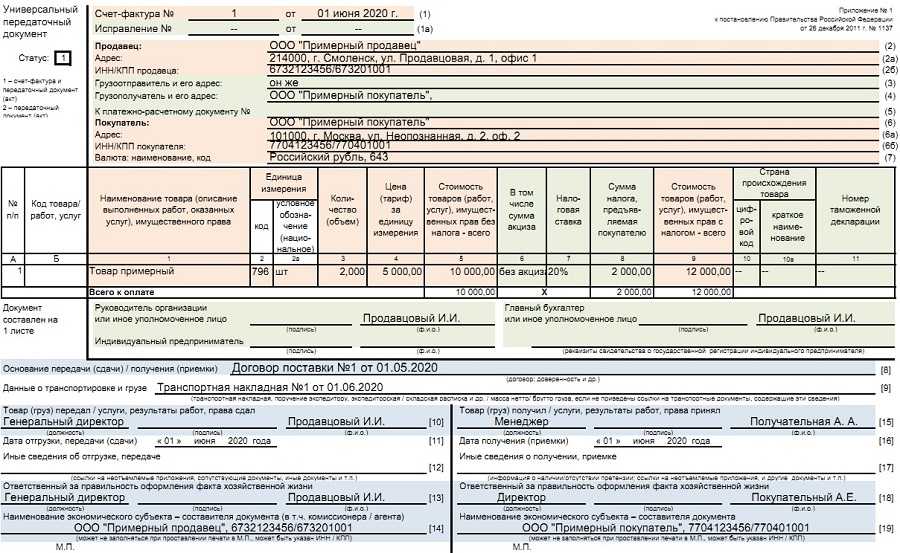

Как оформить УПД со статусом 1

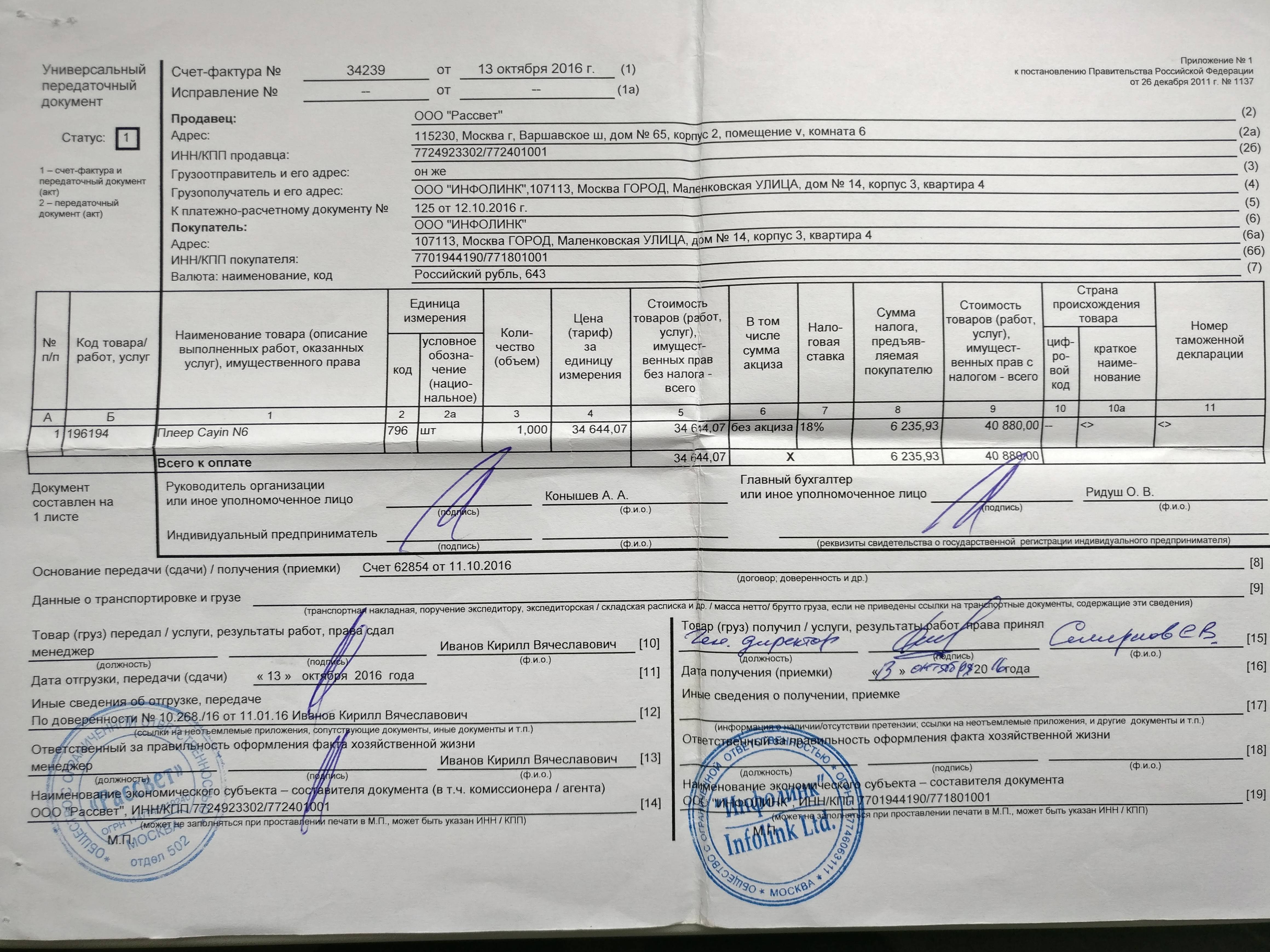

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

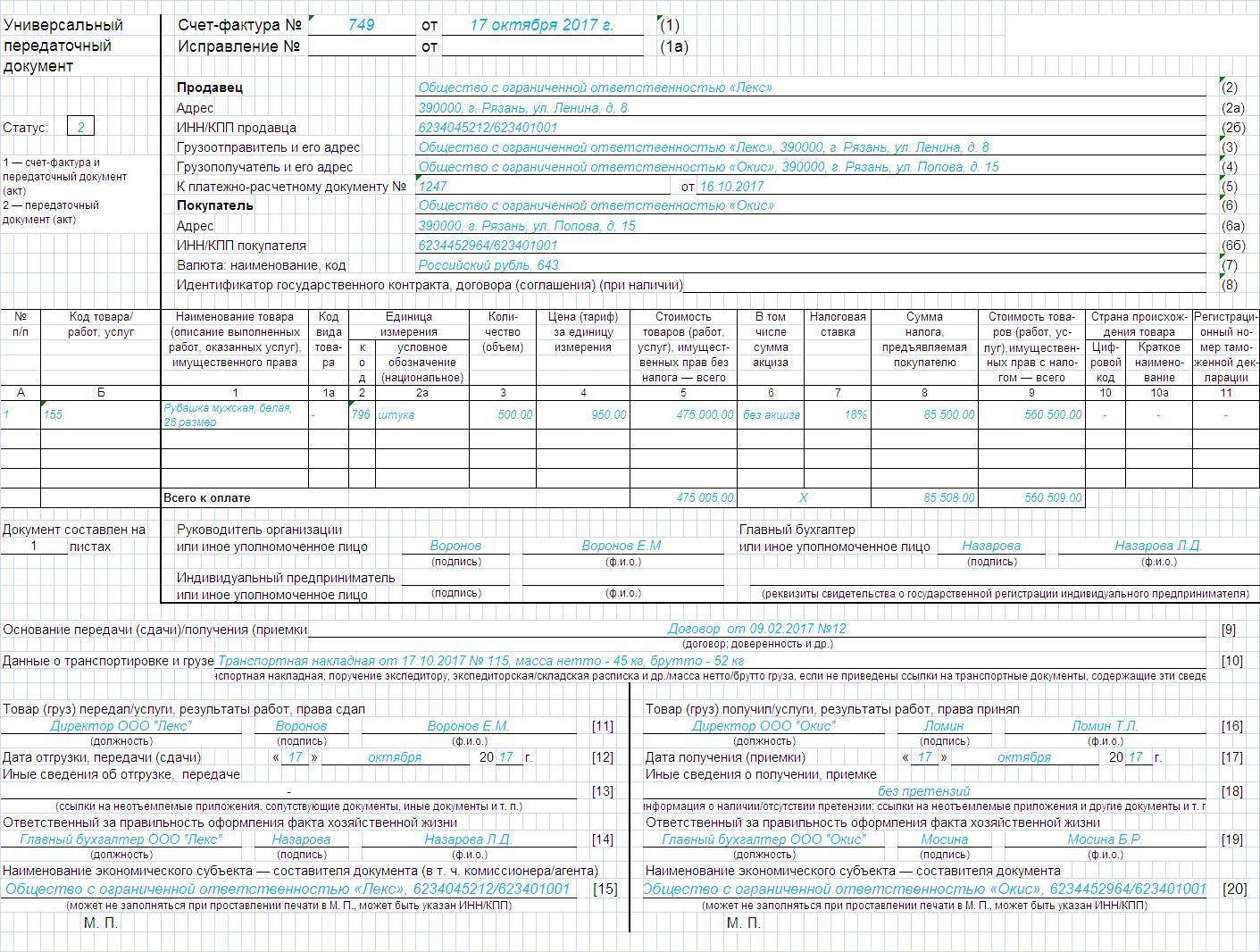

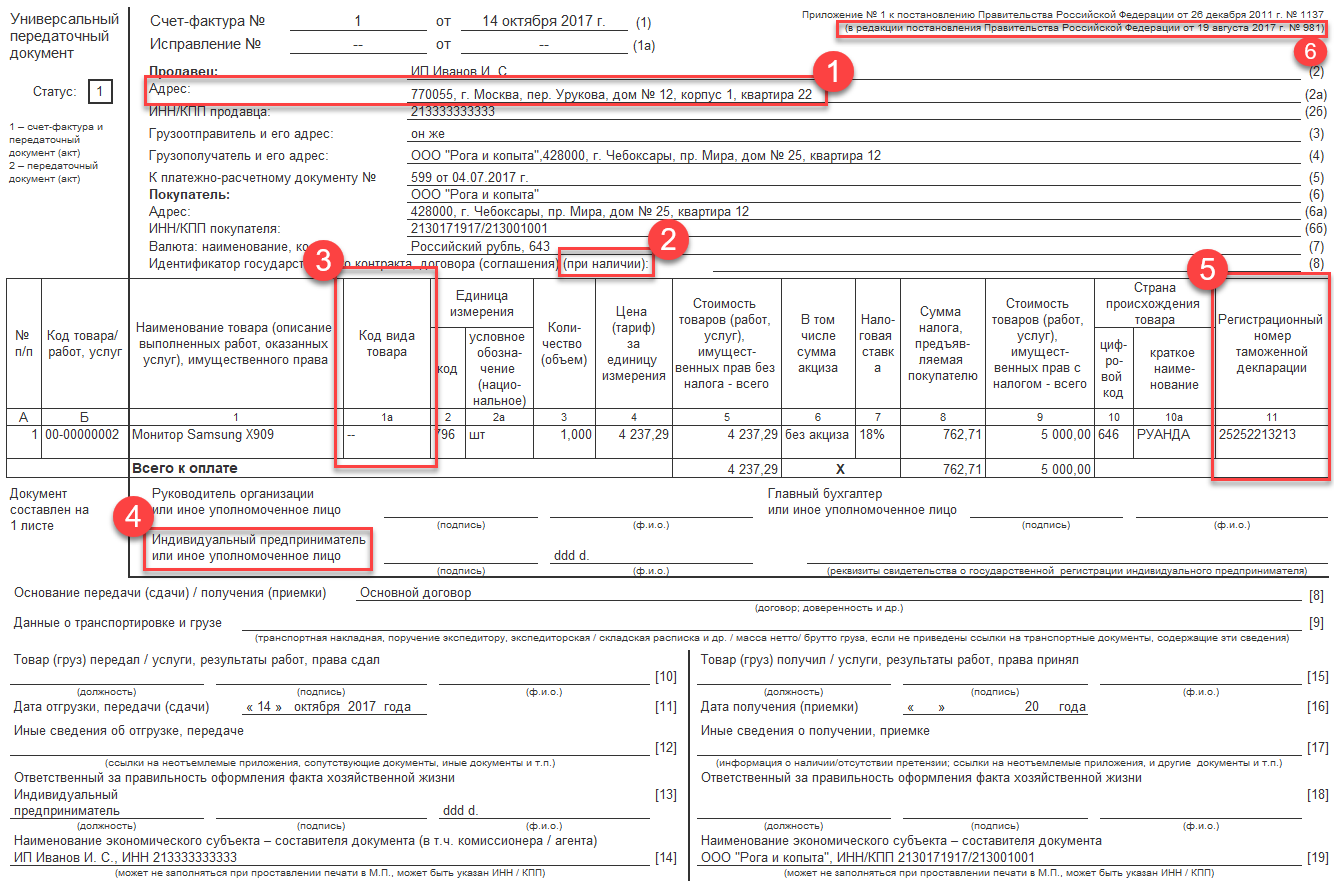

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) | Внесите сведения о грузоотправителе — заполняется при продаже товара.Если счет-фактура выставляется на услуги или работы, ставится прочерк.Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) | Внесите сведения о грузополучателе — заполняется при продаже товара.Если счет-фактура выставляется на услуги или работы, поставьте прочерк.Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) | Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс.Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) | Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта.Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

| Столбец в табличной части | Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б | Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 | Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. |

Как перейти на новый формат

Изменения формата УПД поддерживают операторы ЭДО и разработчики учётных систем. Чтобы работать в актуальном формате, пользователям нужно до 1 января 2020 года установить обновления.

Если вы обмениваетесь документами через Контур.Диадок, то ваши шаги будут зависеть от варианта интеграции.

Как перейти на новый формат в Диадоке

| Чем пользуетесь | Что делать |

|---|---|

| Модуль для 1С | Скачайте обновление, нажав кнопку в интерфейсе модуля |

| Интеграция через API или коннектор | Следуйте рекомендациям |

| Веб-версия | Обменивайтесь документами, как обычно. Всё уже настроено |

Если вы работаете в другой системе ЭДО и ещё не установили обновление, уточните у оператора, как это сделать.

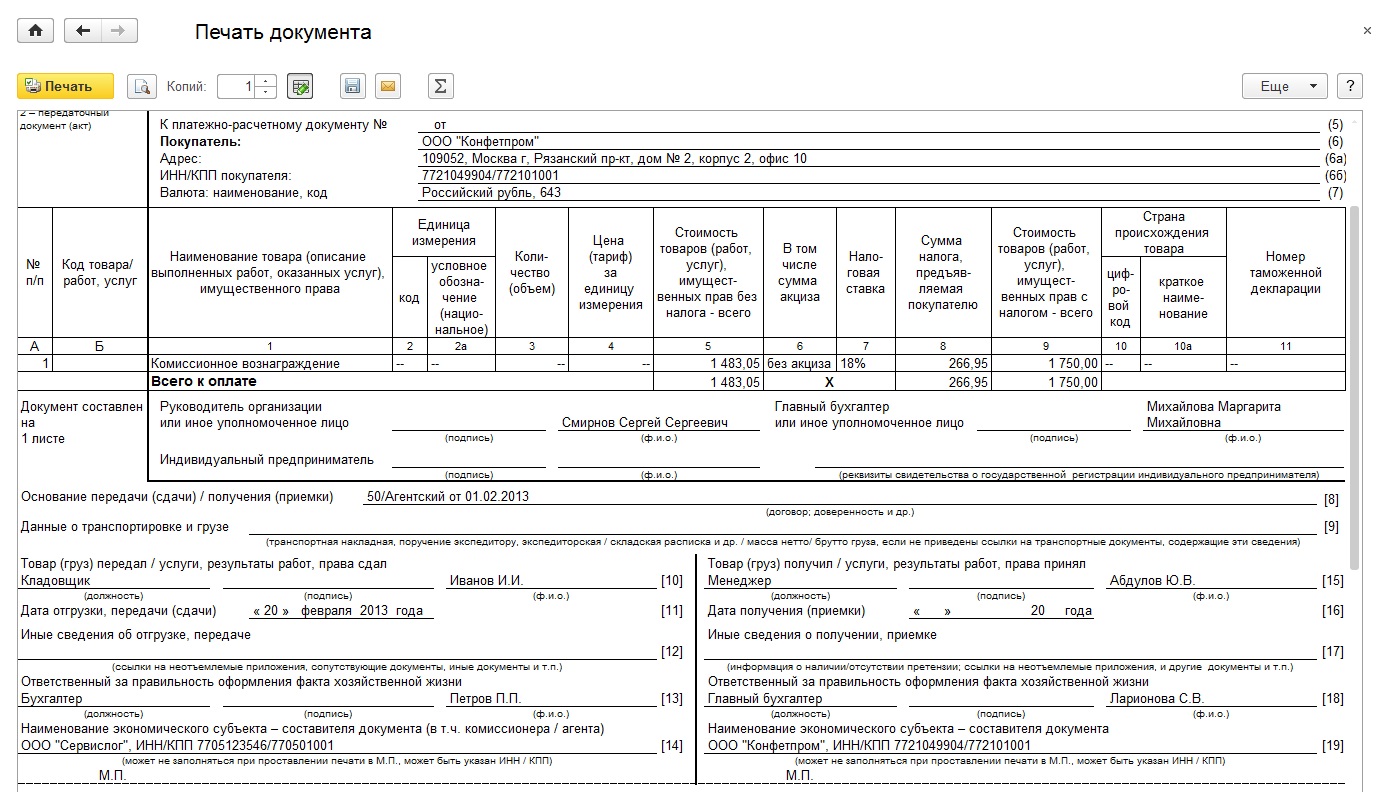

УПД без НДС

УПД при различных операциях

Далее рассмотрим различные образцы заполнения УПД.

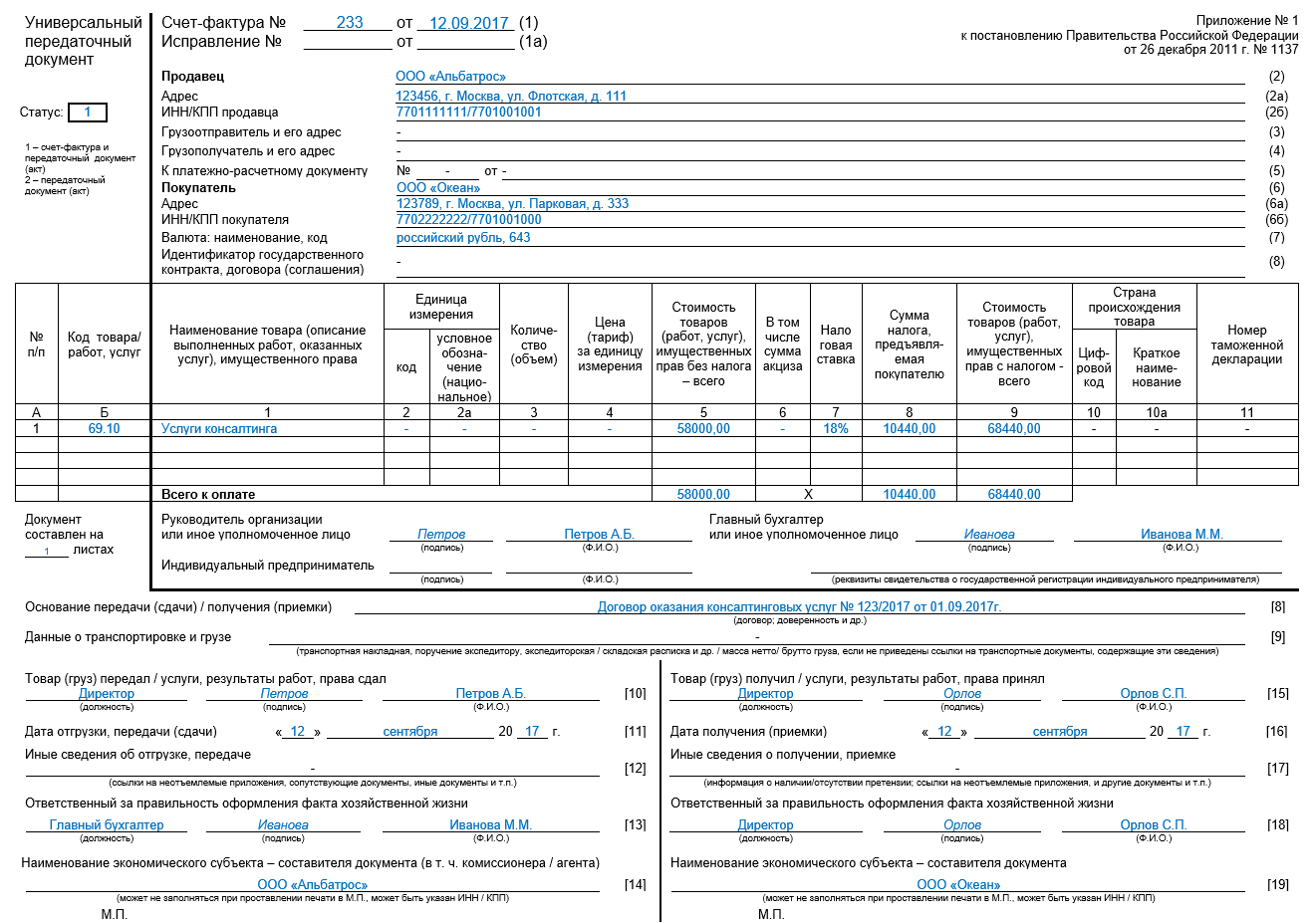

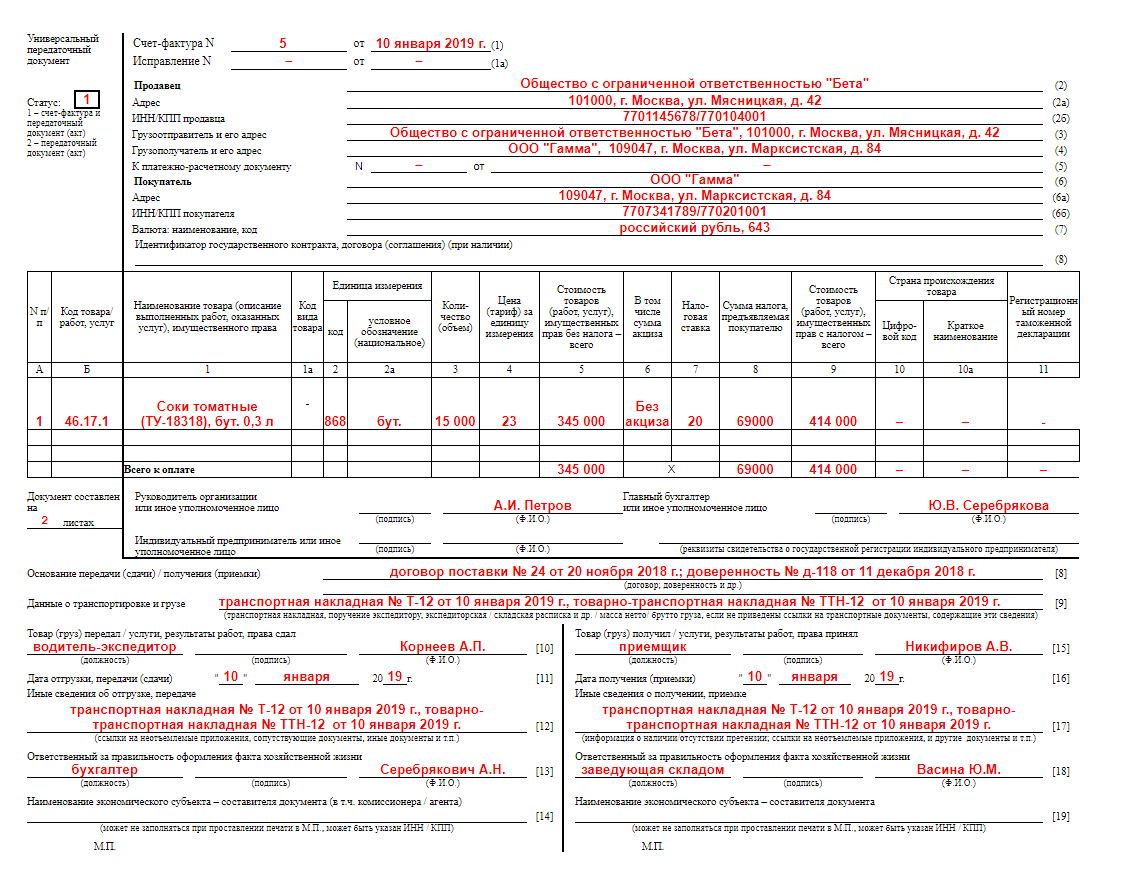

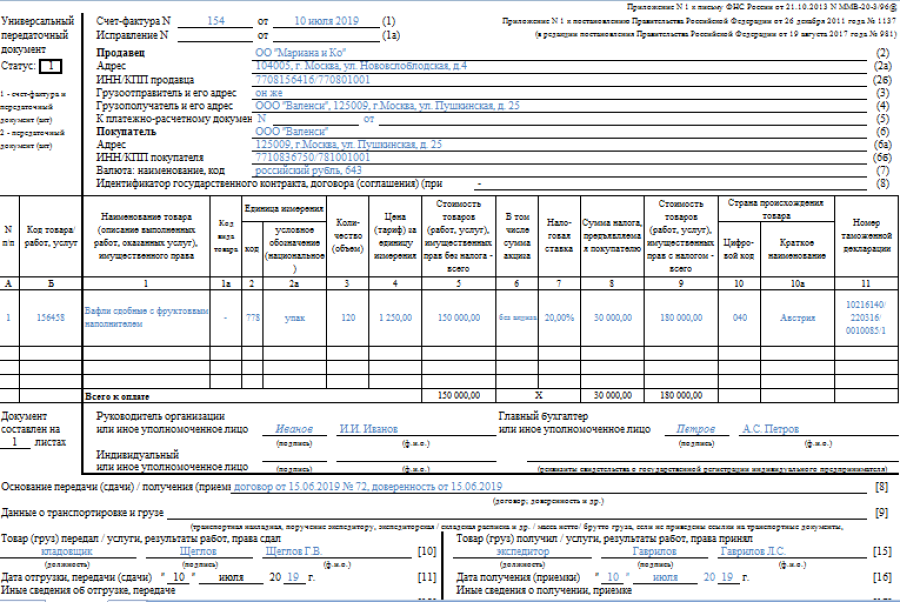

УПД на услуги с НДС

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

ОБРАЗЕЦ УПД НА УСЛУГИ С НДС

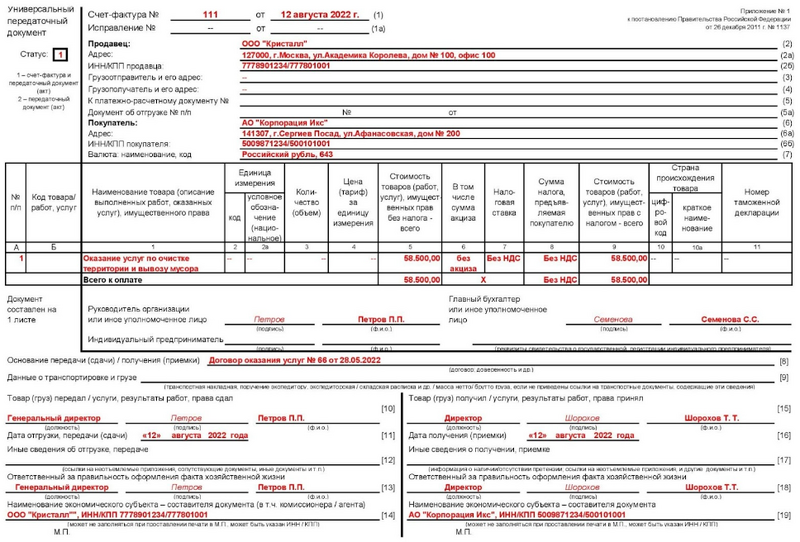

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию. Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2»

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

ОБРАЗЕЦ УПД НА УСЛУГИ БЕЗ НДС

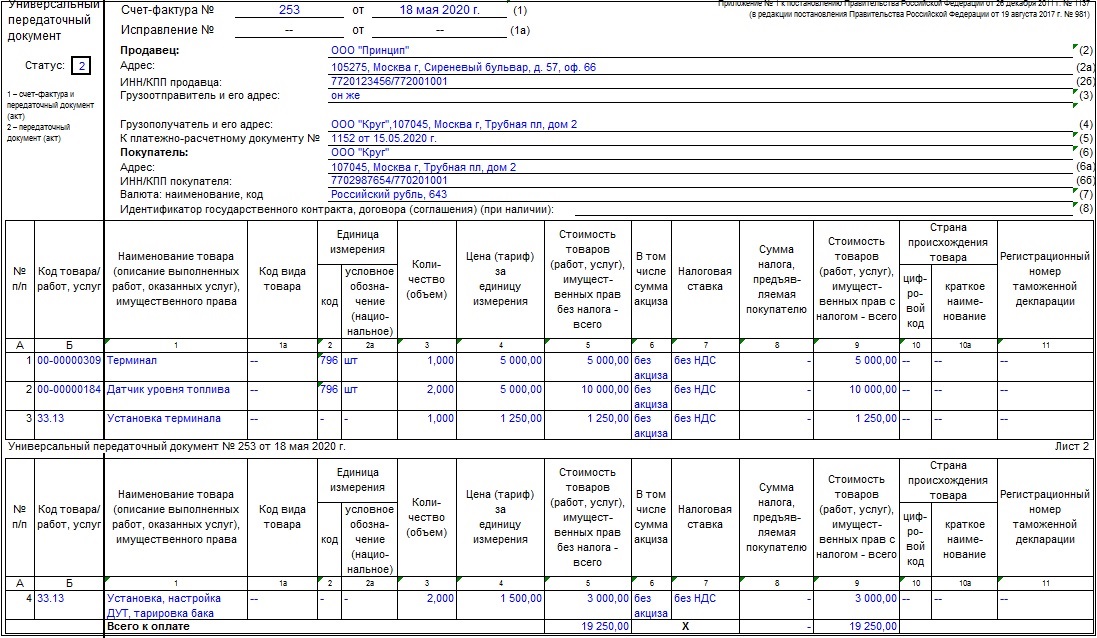

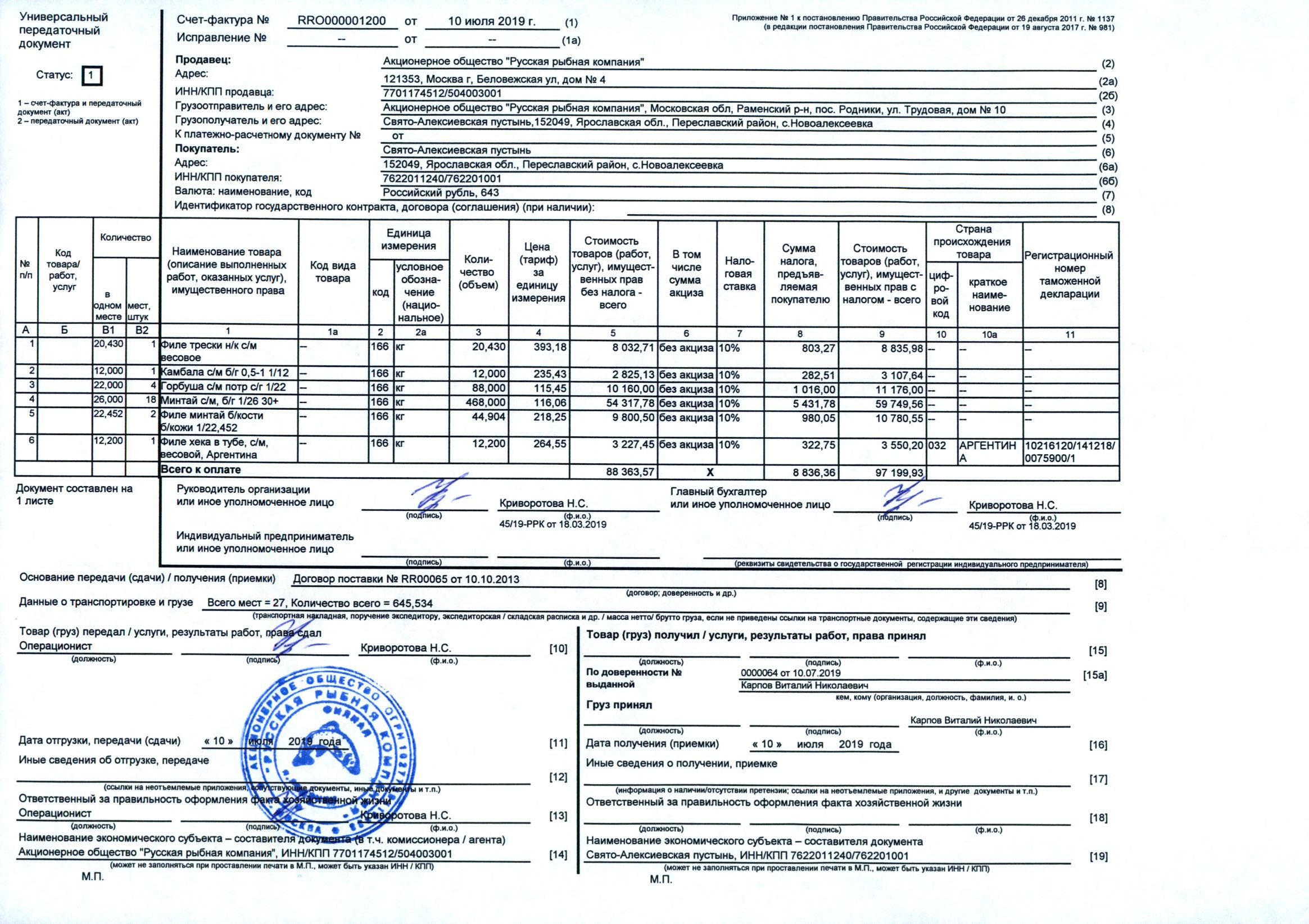

УПД при реализации

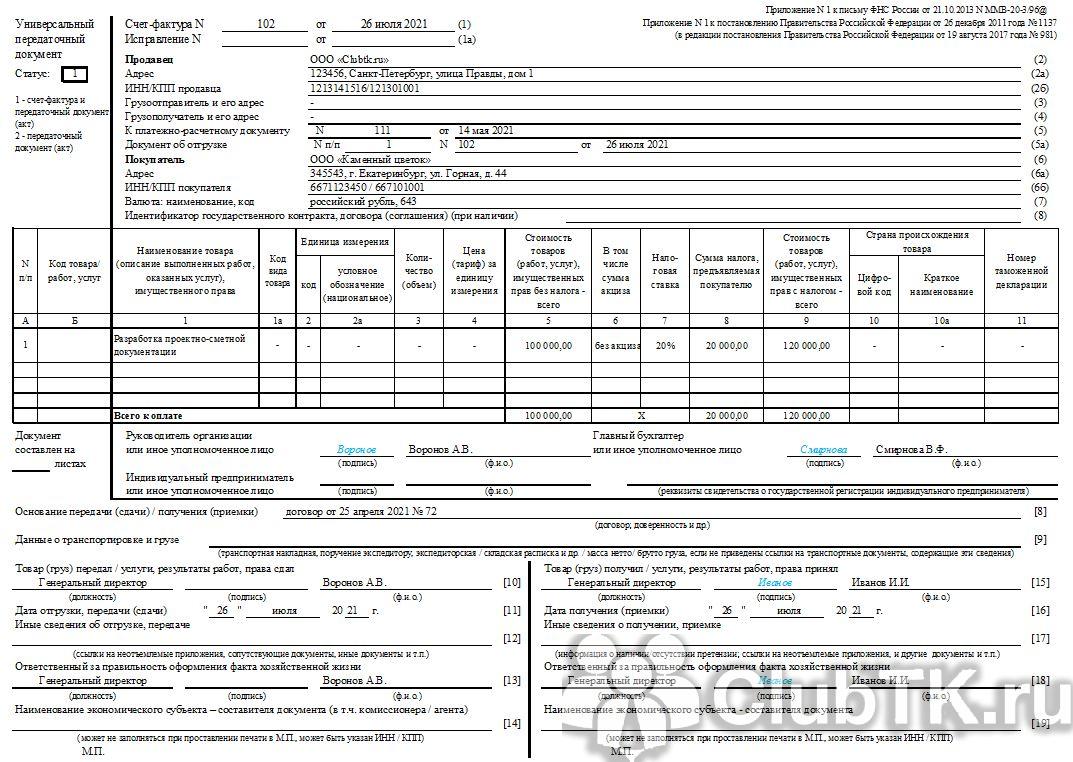

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

ОБРАЗЕЦ УПД НА РЕАЛИЗАЦИЮ С НДС

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

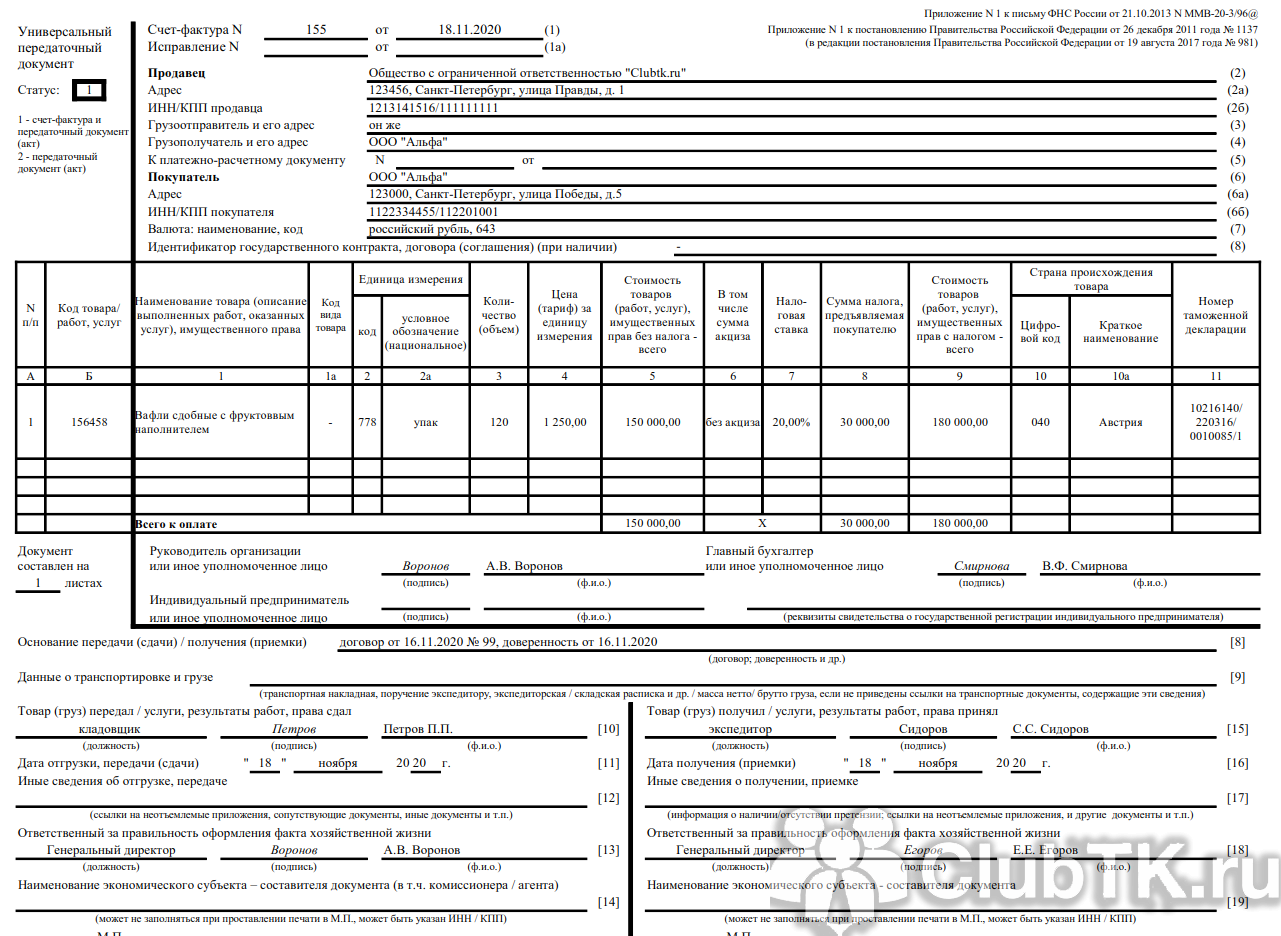

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

ОБРАЗЕЦ УПД НА ТОВАРЫ И РАБОТЫ

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.

Счет-фактура с 1 июля 2021 — что изменилось?

Рассмотрим изменения в счете-фактуре с 01.07.2021.

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы: