Договор ссуды как договор безвозмездной передачи имущества между юридическими лицами

Согласно статье 689 ГК РФ, ссуда предполагает безвозмездное временное пользование чужой вещью с обязательным условием о ее возврате в том же состоянии с учетом нормального износа. В связи с особенностями предмета ссуды по такой сделке могут быть переданы только непотребляемые вещи (недвижимость, оборудование, машины и т. д.), то есть такое имущество, которое не изменяет своих основных характеристик в ходе эксплуатации.

При необходимости передачи расходных материалов или денег стороны могут заключать договор беспроцентного займа, согласно статьям 807 и 809 ГК РФ.

В силу статьи 691 ГК вещь по сделке должна быть передана в пригодном для эксплуатации состоянии со всеми необходимыми документами и принадлежностями для ее использования по назначению.

Договор ссуды, в силу требований статьи 161 ГК РФ, может быть заключен между организациями только в письменной форме. Государственной же регистрации такой сделки с недвижимостью нормы ГК не требуют, за исключением случаев, когда предметом сделки являются объекты культурного наследия, согласно пункту 3 статьи 689 ГК РФ.

Сторонами договора ссуды могут быть любые по организационно-правовой форме компании, однако ссудодателем, в силу статьи 690 ГК РФ, может быть лишь собственник вещи либо специально назначенное им лицо.

Согласно статьям 610 и 689 ГК РФ, стороны вправе как обозначить в соглашении срок действия ссуды, так и не предусматривать его вовсе. В последнем случае ссуда будет считаться бессрочной. В то же время как от срочного, так и от бессрочного договора стороны вправе отказаться в любое время, уведомив об этом контрагента минимум за месяц до расторжения сделки.

Риски и ответственность сторон соглашения о ссуде

Согласно статье 695 ГК РФ, в случае если стороны не обозначат иное, все расходы по содержанию вещи (проведение текущих и капитальных ремонтов и прочие эксплуатационные издержки) возлагаются на ссудополучателя. Одновременно с расходами, в силу статьи 696 ГК РФ, риск случайного повреждения или порчи вещи также возлагается на ссудополучателя.

Ответственность же за вред, нанесенный при использовании вещи ссудополучателем, в силу статьи 697 ГК РФ будет возлагаться на ссудодателя, если он не докажет, что вред был причинен умышленно или ввиду грубой неосторожности ссудополучателем либо самому себе третьим лицом. Следует помнить, что ссуда может быть прекращена досрочно и по целому ряду специальных оснований одной из сторон, согласно положениям статьи 698 ГК РФ

Так, ссудодатель вправе потребовать расторжения сделки и возврата имущества, если ссудополучатель:

Следует помнить, что ссуда может быть прекращена досрочно и по целому ряду специальных оснований одной из сторон, согласно положениям статьи 698 ГК РФ. Так, ссудодатель вправе потребовать расторжения сделки и возврата имущества, если ссудополучатель:

- эксплуатирует вещь не в соответствии с ее назначением (вопреки условиям сделки);

- содержит вещь в неисправном состоянии без проведения необходимого обслуживания и ремонта;

- наносит вред вещи или иным образом ухудшает ее эксплуатационные характеристики;

- передает вещь третьим лицам без наличия специального разрешения ссудодателя.

В свою очередь, ссудополучатель может потребовать расторжения соглашения, если ссудодатель:

- не передал необходимые документы (принадлежности) для использования вещи;

- передал вещь в неисправном состоянии;

- не предупредил об имеющихся обременениях, связанных с переданной вещью.

Безвозмездная передача или дарение

Организация, осуществляя свою деятельность, может принимать от других организаций или передавать им принадлежащее фирме имущество, при этом не ожидая никаких ответных шагов взамен, то есть безвозмездно. Это прямо дозволяется ст. 572 гражданского Кодекса РФ.

Каким договором оформить безвозмездную передачу недвижимости между организациями?

После того, как имущество было подарено, организация, получившая его, никаким образом не принимает на себя следующие обязательства.

- Та или иная форма оплаты полученного имущества.

- Встречное оказание услуг, выполнение работ, ответный имущественный бартер.

Подарком, в отличие от безвозмездной передачи, называется предоставление имущества или денег на сумму, не превышающую 3 тыс. руб. и не требующую документального оформления.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрение Налогового Кодекса, передача, пусть даже и безвозмездная – это переход права собственности на имущество от одного юрлица к другому, то есть та же реализация

Что можно передавать в дар

Объекты для безвозмездной передачи могут представлять собой:

- ценные бумаги;

- нематериальные активы организации;

- товары;

- готовая продукция;

- материалы, сырье;

- оборудование, инструменты;

- объекты недвижимости или право пользоваться ими;

- транспортные средства;

- деньги в наличной или безналичной форме, а также погашение финансовых обязательств одариваемого.

ВАЖНО! Если вступление во владение передаваемым имуществом предусматривает регистрацию, например, речь идет об авто или недвижимости, то одариваемая сторона должна зарегистрировать это имущество за собой, и лишь тогда наступит смена собственника

Какое имущество дарить нельзя

- некоторые виды оружия;

- боевая техника и военное оборудование;

- ядовитые вещества;

- музейные и раритетные вещи;

- природные ресурсы.

Обоснование

Согласно ст. 299 ГК РФ право оперативного управления имуществом, в отношении которого собственником принято решение о закреплении за учреждением, возникает у этого учреждения с момента передачи имущества, если иное не установлено законом и иными правовыми актами или решением собственника.

Законодательство не ставит закрепление имущества в оперативное управление в зависимость от источников приобретения имущества (за счет бюджетных или собственных средств учреждения). Таким образом, все имущество, включая имущество, приобретенное учреждением за счет собственных средств, находится у него на праве оперативного управления.

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом (ч.3 ст. 298, «Гражданского кодекса Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 31.07.2020)) . Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

«Порядок отнесения имущества бюджетного учреждения к категории особо ценного движимого имущества (далее — ОЦДИ) установлен постановлением Правительства Российской Федерации от 26.07.2010 N 538 (далее — Постановление N 538).

В соответствии с пунктом 3 Постановления N 538 виды и перечни ОЦДИ бюджетных учреждений определяются соответствующими органами, осуществляющими функции и полномочия учредителя.

При этом пунктом 4 Постановления N 538 установлены критерии включения имущества в состав ОЦДИ при определении перечней особо ценного движимого имущества бюджетных учреждений, которые не содержат ограничений в отношении финансового источника его приобретения.

В перечне ОЦДИ отражается информация как об объектах ОЦДИ, которыми бюджетное учреждение распоряжается самостоятельно, так и об объектах ОЦДИ, которыми бюджетное учреждение не вправе самостоятельно распоряжаться». Вопрос: Об отражении в бухучете бюджетного учреждения здравоохранения операций с особо ценным движимым имуществом, приобретенным за счет средств ОМС или от приносящей доход деятельности. (Письмо Минфина России от 07.05.2019 N 02-07-05/33148) {КонсультантПлюс}.

Таким образом тот факт, что имущество включено в перечень особо ценного имущества бюджетного учреждения, еще не свидетельствует о невозможности учреждения самостоятельно распоряжаться этим имуществом. Имуществом, включенным в такой перечень, но приобретенным за счет внебюджетных средств, учреждение вправе распоряжаться самостоятельно.

Есть несколько ситуаций, когда можно передать товар бесплатно

1. Дарение

Дарение – это юридическая операция, при которой товар передается от одного юридического лица другому бесплатно. В таком случае, передающая сторона отказывается от вещи в пользу получающей стороны. Для оформления дарения необходимо составить соответствующий договор и произвести правовую регистрацию данного акта.

2. Благотворительность

Товары могут передаваться между юридическими лицами на благотворительных условиях. В этом случае передача товара осуществляется безвозмездно с целью помощи нуждающимся лицам или оказания поддержки общественным организациям. Оформление такой передачи может осуществляться с помощью договоров или документов, свидетельствующих о благотворительном назначении.

3. Взаимозачет

В некоторых ситуациях товары могут быть переданы между юридическими лицами взаимозачетом. Такой способ передачи возникает, когда одна сторона имеет долг перед другой, и взамен предлагает свои товары или услуги. Это позволяет урегулировать долг передачей товаров, при этом без использования денежных средств.

4. Предоставление на тестирование

Юридические лица могут передавать товары бесплатно для проведения тестирования и получения обратной связи от других организаций или специалистов. В таком случае передача товара осуществляется с целью проверки работоспособности или качества продукции. Обычно такие ситуации оформляются договором о тестировании и подразумевают временное пользование товаром.

5. Использование как оплата услуг

Иногда товары могут быть переданы между юридическими лицами в виде оплаты услуг. Например, одно юридическое лицо предоставляет услуги другому, а взамен получает товары. Такая ситуация возможна, если товары имеют соответствующую стоимость и могут использоваться в качестве оплаты услуг.

6. Передача для ведения бизнеса

Юридические лица могут передавать товары другим организациям для использования в своей деятельности или для продажи. Такая передача осуществляется безвозмездно и может быть оформлена договором на передачу товара для ведения бизнеса.

Важно помнить, что любая передача товара между юридическими лицами должна быть оформлена соответствующими документами и учитывать все юридические аспекты. Договоры, акты или другие документы помогут избежать недоразумений и споров между сторонами

Одежда и обувь подорожали на 21-25% за год

Подорожание одежды и обуви является следствием ряда факторов, включая инфляцию, повышение стоимости сырья и производственных материалов, а также изменение валютных курсов. Это привело к увеличению затрат на производство и снижению прибыльности для производителей.

Причины подорожания одежды и обуви:

- Инфляция и повышение цен на сырье

- Укрепление доллара и евро

- Увеличение затрат на производство

- Сокращение сезонных скидок и акций

Цены на одежду и обувь различаются в зависимости от бренда, качества материалов и дизайна. Однако, независимо от этих факторов, в целом, стоимость товаров в данной категории выросла.

Примеры подорожания:

| Товар | Процентное изменение цены |

|---|---|

| Джинсы | 23% |

| Кроссовки | 22% |

| Платья | 24% |

| Ботинки | 21% |

«Подорожание одежды и обуви является общей тенденцией, которая негативно сказывается на бюджетах потребителей. Это может привести к изменению спроса и повышению конкуренции в отрасли», – отмечают эксперты.

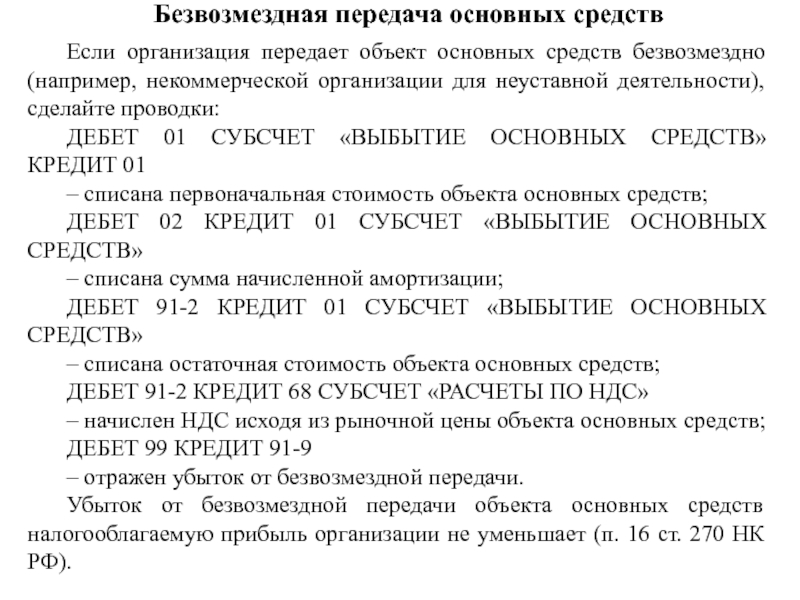

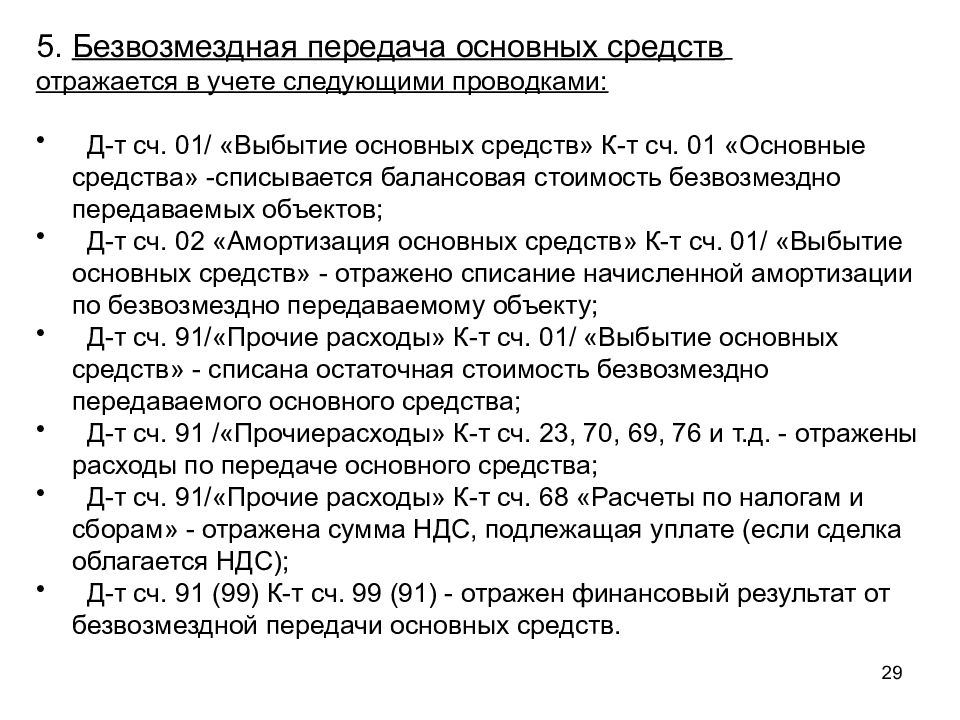

Безвозмездная передача основных средств; проводки

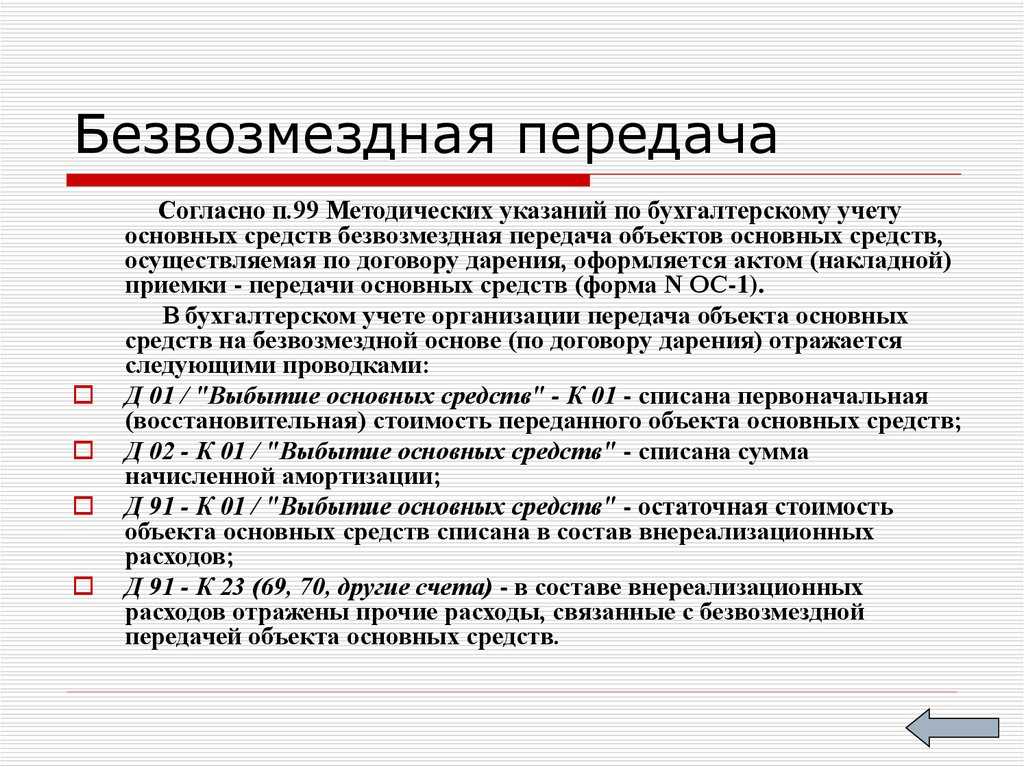

Согласно разъяснениям Минфина России, для отражения в бухучете основных средств, полученных унитарным предприятием сверх суммы уставного фонда, нужно использовать счет 83 «Добавочный капитал». При этом имущество, полученное сверх взносов в уставный фонд, нужно отражать по дебету счетов учета имущества, например, на счетах 08, 10, 15, 41, 43 и т. д. Такая схема бухгалтерских проводок рекомендована письмами Минфина России от 27 января 2012 г. № 07-02-18/01 и от 9 июня 2011 г. № 07-02-06/104.

В январе государственное унитарное предприятие «Альфа» получило от собственника автомобиль сверх суммы уставного фонда. В этом же месяце автомобиль принят к учету и введен в эксплуатацию (для управленческих нужд). Согласно акту приема-передачи стоимость автомобиля составляет 100 000 руб.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

В течение срока действия соглашения объект концессионного соглашения учитывается на балансе концессионера обособленно от его имущества. Амортизацию по нему также начисляет концессионер. Это следует из положений части 16 статьи 3 Закона от 21 июля 2005 г. № 115-ФЗ.

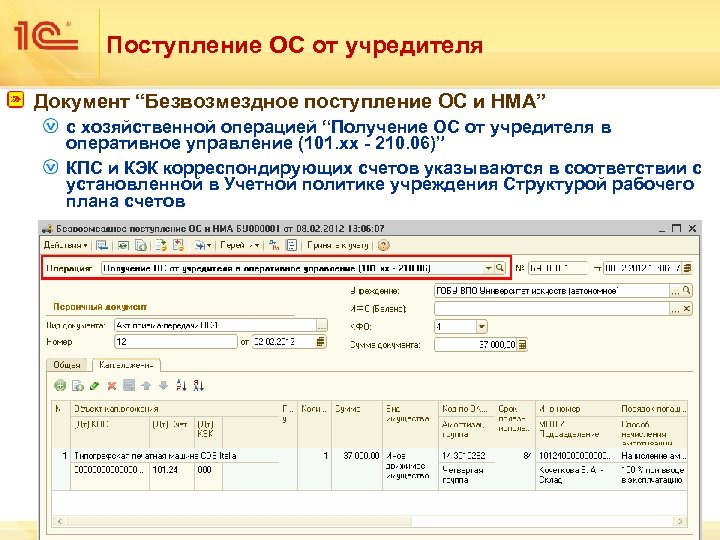

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Амортизация в ФГУ «Ульяновская дамба» учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом: объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию; на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества; на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

Ликвидационная стоимость — это сумма средств или стоимость прочих активов, которую субъект госсектора ожидает получить от реализации (ликвидации) необоротных активов по истечении срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией). Срок полезного использования: как определять

При этом если субъект госсектора определяет другие сроки полезного использования, нежели указаны в вышеупомянутых Методрекомендациях, он должен привести соответствующие обоснования в распорядительном документе об учетной политике (абз. 2 п. 7 р. ІІ Методрекомендаций по учетной политике). Сделать это можно, только когда известно, что срок использования будет меньше в связи с интенсивностью эксплуатации объекта (или группы объектов) ОС. Или, например, если заранее знаем, что транспортное средство (с объемом двигателя 2500 куб. см) будет эксплуатироваться более 7 лет. Поэтому в распорядительном документе об учетной политике нужно сразу прописать, что для таких транспортных средств срок полезного использования составит 10 лет, обосновав это.

Согласно нормам п. 85 Инструкции N 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных средств, нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие условиям, перечисленным в п. 56 Инструкции N 157н.

Мне нравитсяНе нравится

06 Июл 2021

uristpolik

529

КОСГУ и проводки при безвозмездных передачах: правила, исключения, нюансы

Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется. Ранее действовал лимит в 3 000 рублей. Для объектов стоимостью от 10 000 до 100 000 рублей амортизация равна 100% первоначальной стоимости в момент ввода в эксплуатацию.

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России № 162н). Есть возможность не уплачивать налог в тех случаях, когда в отношении операции по безвозмездной передаче применима льгота по ст. 149 НК РФ, освобождающая эту операцию от обложения НДС.

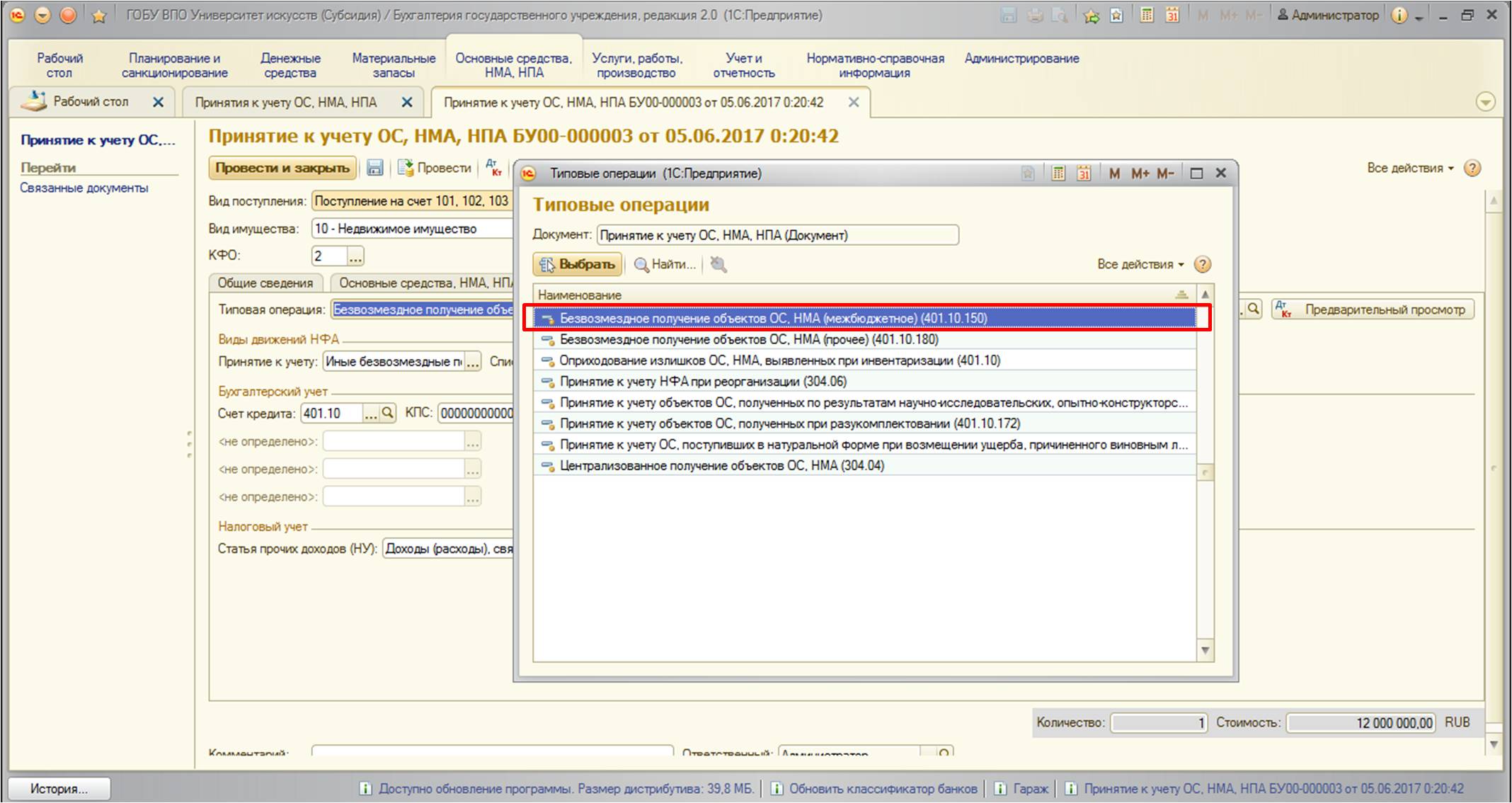

Так, при передаче в рамках одного уровня бюджета и при межбюджетной передаче не учитываются доходы от безвозмездно поступивших ОС.

Как проводится бухгалтерский учет в казенных учреждениях

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество. Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий. Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике. Рассмотрим правила формирования первичных документов:

- Дт 1 40110 172 Кт 1 10134 410. Списание стоимости на сумму 36 тысяч рублей.

- Дт 1 10134 410 Кт (используется тот же счет, что и в предыдущем примере). Списание начислений по амортизации на сумму 90 тыс. рублей.

- Дт 1 10536 340 Кт 1 40110 172. Оприходование дополнительных изделий на 600 рублей.

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Вопрос: Как отразить в учете организации — плательщика ЕСХН расчеты с казенным учреждением по аренде земельного участка, находящегося в федеральной собственности? Согласно договору аренды: — арендная плата в сумме 90 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным; — стоимость арендуемого земельного участка равна 3 000 000 руб. Земельный участок используется организацией для выращивания сельскохозяйственных культур. Договор аренды заключен на срок менее года. Посмотреть ответ

Напоследок обратимся к бухгалтерской отчетности. Прочие расходы, связанные с безвозмездной передачей имущества, естественно, отражаются по строке 2350 Отчета о финансовых результатах. А вот отдельной строки для отражения начисленной суммы постоянного налогового расхода в новой редакции формы отчетности от 19.04.2023 № 61н нет. Зато есть строка Текущий налог на прибыль. Фрагмент Отчета о финансовых результатах показан на Рис. 14.

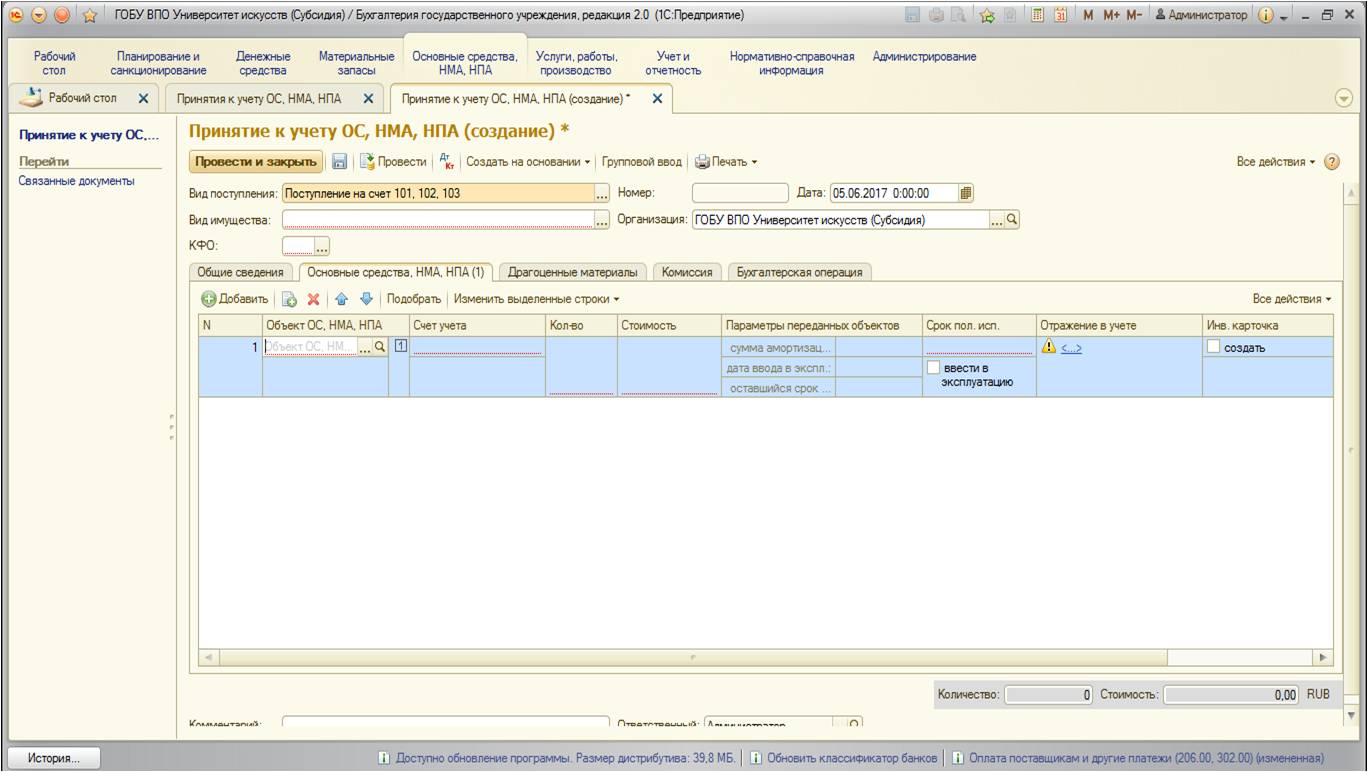

В программе 1С:Бухгалтерия 8 редакции 3.0 существует специальный документ с названием Безвозмездная передача. Данный документ используется в программе для отражения операций безвозмездной передачи материально-производственных запасов. Им мы и воспользуемся. В «шапке» документа указывается получатель — некоммерческая организация.

Так как активы, полученные безвозмездно, признаются прочими доходами, по мере начисления амортизации их стоимость списывают в кредит 91. При этом делается две бухгалтерские записи — одна отражает сумму начисленного износа, вторая — величину доходов будущих периодов, включаемых в прочие доходы:

Эти проводки нас не совсем устраивают. Никакой выручки в бухгалтерском учете у нас нет, мы вообще-то передаем имущество безвозмездно, нам ничего некоммерческая организация не должна. Для исправления данной ситуации у нас есть два пути: сторнировать эти проводки с помощью документа Операция и написать свои правильные или вручную откорректировать существующие движения документа. Я выбираю второй путь, так как он менее трудоемкий. Исправлений будет немного. Для корректировки необходимо открыть результат проведения документа и включить флажок Ручная корректировка.

Так как для безвозмездной передачи товаров и основных средств в программе используются разные документы, нам придется разбить наш пример на две части. Давайте начнем с товаров. Оборотно-сальдовые ведомости по счету 41.01 «Товары на складах» показана на Рис. 1.

Что и в каких случаях может быть передано

В данной статье рассмотрим, возможна ли безвозмездная передача имущества от бюджетного учреждения казенному? И какие бухгалтерские записи при этом необходимо сделать? Сверяемся с законодательством Законодательство не содержит прямого запрета на передачу казенным учреждениям имущества, принадлежащего на праве оперативного управления бюджетным учреждениям.

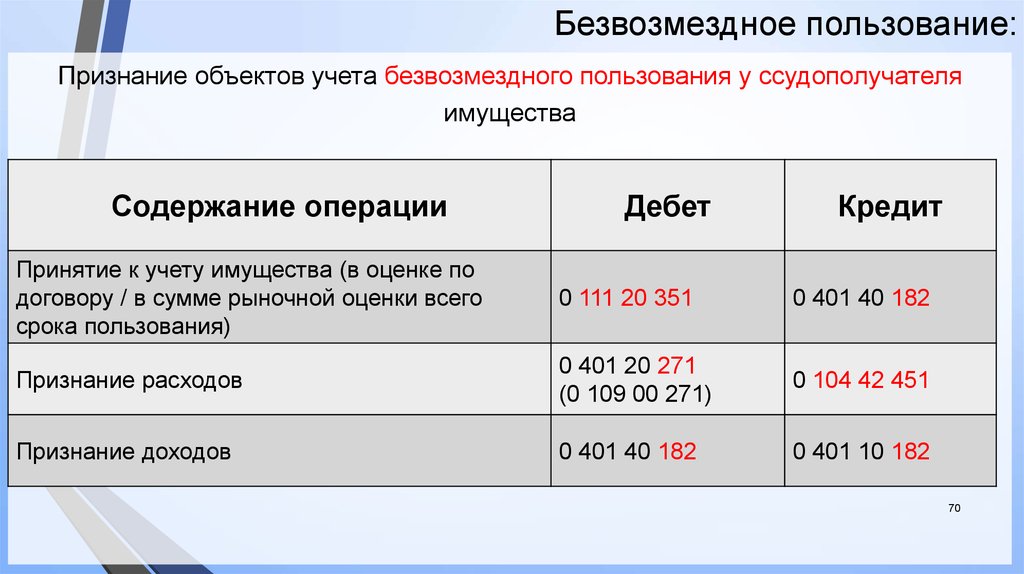

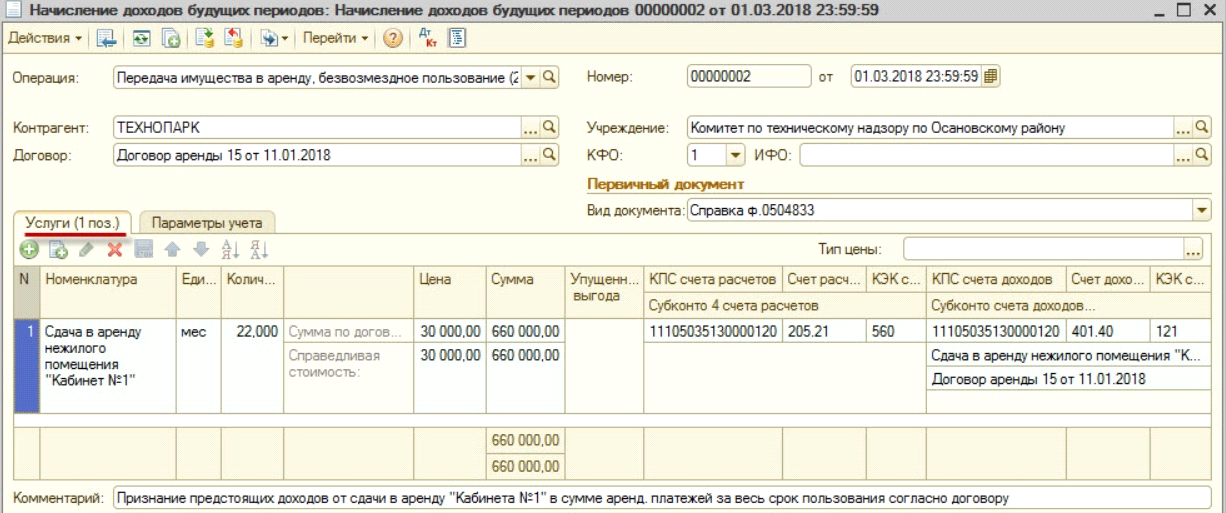

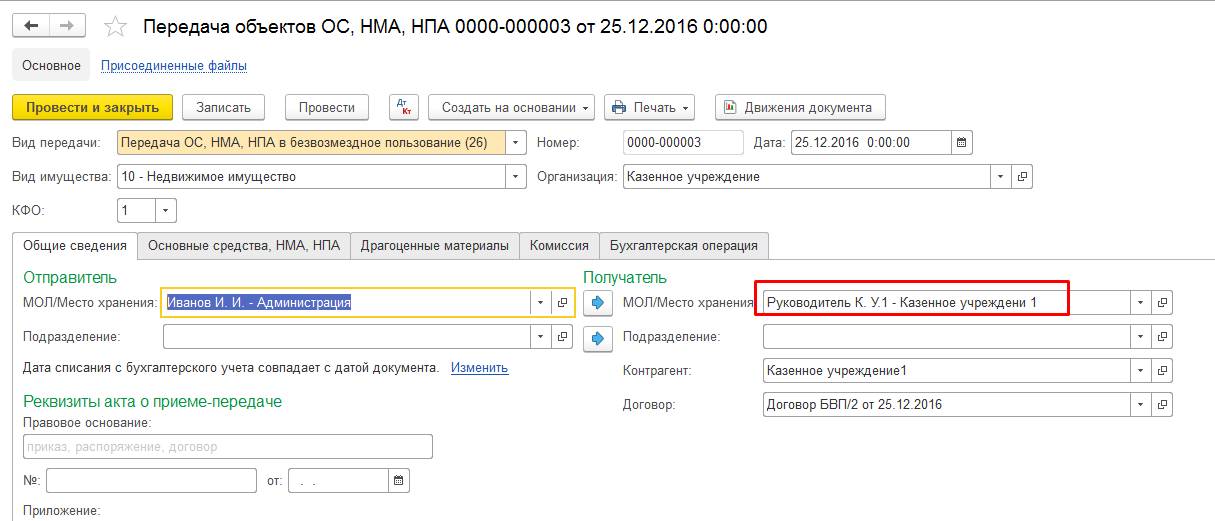

Отметим, что ни СГС «Аренда», ни иными нормативными актами не предусмотрено никаких специальных требований по вопросу определения аналогичности (схожести) объектов имущества и идентичности справедливой цены у ссудодателя и ссудополучателя. Решение подобных вопросов относится к компетенции соответствующих должностных лиц учреждения (комиссии) каждой из сторон.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

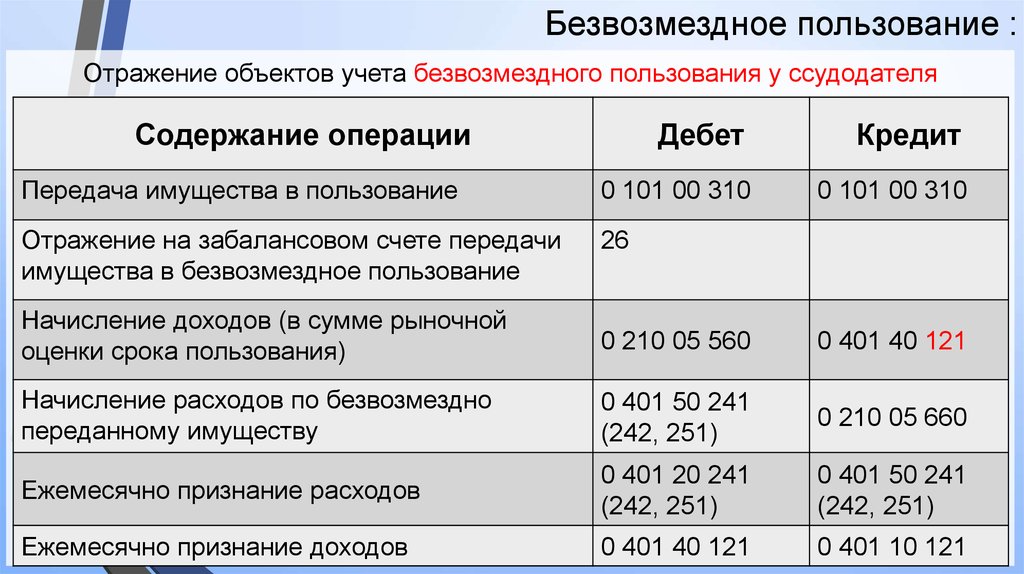

Операции по безвозмездной передаче (получению) недвижимого имущества в рамках данных расчетов отражаются в учете передающей стороны на счете 0 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации», принимающей стороны – на счете 0 401 10 180 «Прочие доходы» (п. 10 Инструкции № 162н, п. 9 Инструкции № 174н).

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

В этих документах записано, что конкретно передается, кому и, возможно, на какой срок. Если имущество передается в пользование, то четко прописываются условия использования и возможность возврата.

Отражение в бюджетном учете операций по безвозмездной передаче нефинансовых активов также зависит от принадлежности получателя передаваемого имущества к уровню бюджета или от того, является ли он иным юридическим лицом.

Передача каких – либо на безвозмездной основе – достаточно распространенное явление в бюджетных учреждениях.

ХХ), НМА: безвозмездная передача организациям (401.20.240 — 102.01); — Списание хоз.инвентаря, операция Безвозмездная передача организациям (401.20.240); — Списание библиотечного фонда, операция Передано безвозмездно организациям (401.20.

В связи с этим изменился привычный порядок отражения в учете перемещения нефинансовых активов между государственными (муниципальными) учреждениями разных типов и учреждениями — получателями субсидий.

Таким образом, с 1 января 2011 года (с даты вступления в действие Единого плана счетов бухгалтерского учета) счет 030404000 не применяется для отражения расчетов по передачам финансовых и нефинансовых активов между учреждениями разных типов, а также между учреждениями — получателями субсидий, бюджетными и автономными.

Нормативными документами не предусмотрено составление единой консолидированной отчетности учреждений всех типов — казенных, бюджетных и автономных. Отдельно консолидируется бюджетная отчетность участников бюджетного процесса, отдельно бухгалтерская отчетность бюджетных и автономных учреждений.

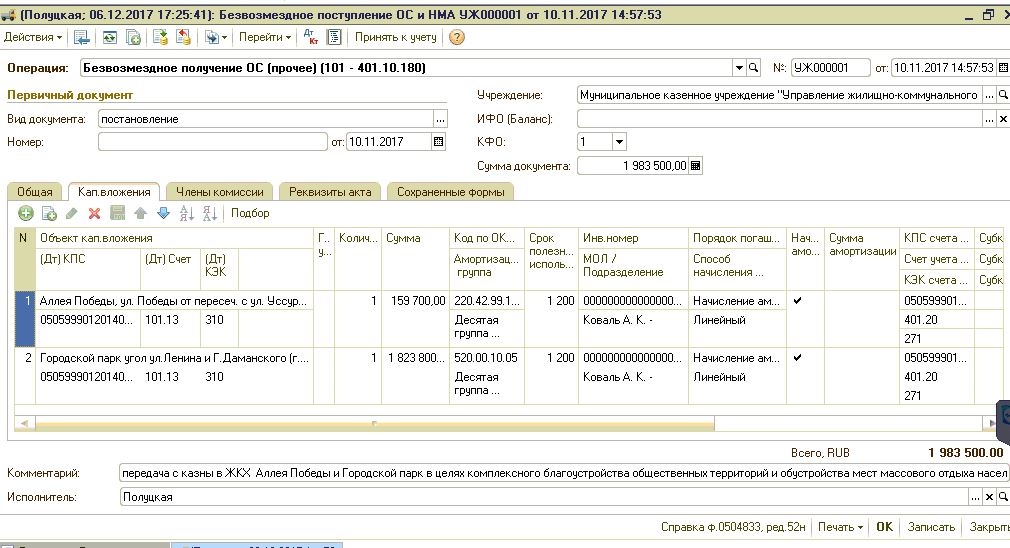

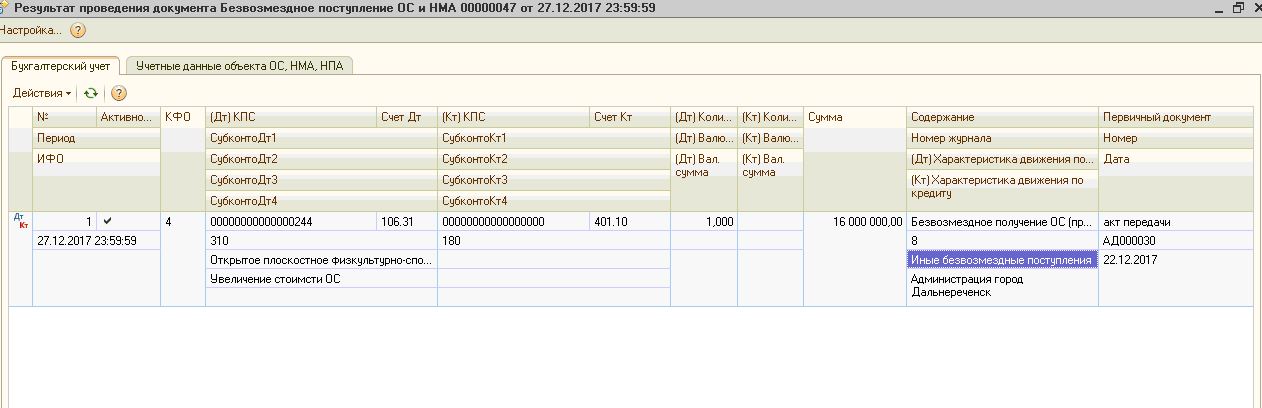

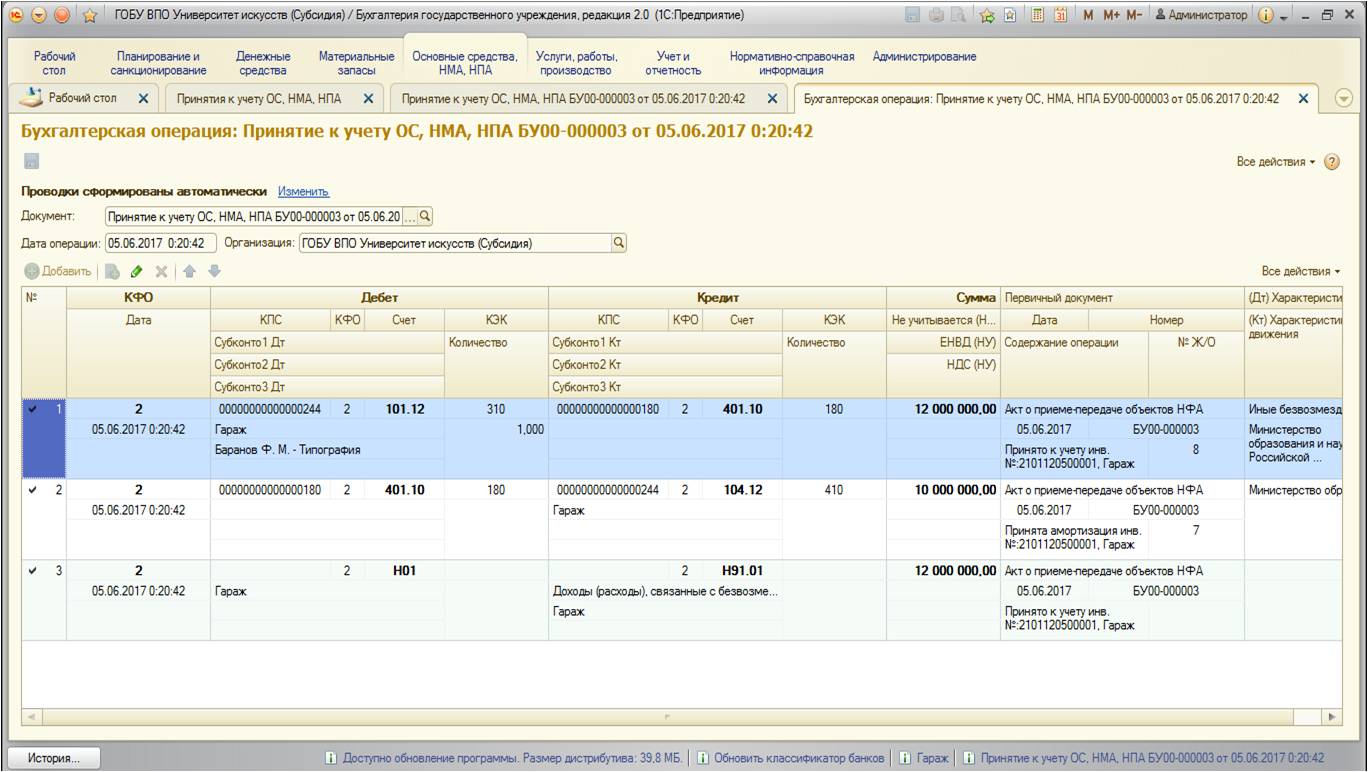

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2016 года, а особенно логику составления проводок.