Распознавание ответственности

Признание ответственности является одним из ключевых различий между МСФО и GAAP.В МСФО обязательства признаются, когда существует вероятное будущее отток ресурсов, которые приведут к экономической выгоде.Это означает, что ответственность признана, когда вполне вероятно, что компании придется выплачивать деньги или предоставлять товары или услуги в будущем.Этот подход является более дальновидным, чем GAAP, который требует более исторического подхода к признанию ответственности.В соответствии с GAAP обязательства признаются, когда существует нынешнее обязательство передавать активы или предоставление услуг, и обязательство может быть измерено надежно.

Существует несколько последствий различных подходов к распознаванию ответственности в соответствии с МСФО и GAAP.Например, в соответствии с МСФО компании могут признать ответственность раньше, чем в GAAP, что может повлиять на их финансовую отчетность.Кроме того, различные подходы могут повлиять на то, как компании приближаются к задолженному финансированию, поскольку они могут предпочесть структурировать свой долг таким образом, который более благоприятен в соответствии с одним набором стандартов, чем другой.

Чтобы предоставить более подробную информацию о распознавании ответственности в соответствии с МСФО и GAAP, в следующем пронумерованном списке выделены некоторые ключевые моменты:

1. В соответствии с МСФО обязательства признаются, когда существует вероятное будущее отток ресурсов, которые приведут к экономической выгоде.Этот подход является более дальновидным, чем GAAP, который требует более исторического подхода к признанию ответственности.

2. GAAP требует признания ответственности, когда существует нынешнее обязательство передавать активы или предоставление услуг, и обязательство может быть измерено надежно.

3. Различные подходы к признанию ответственности могут повлиять на то, как компании приближаются к задолженному финансированию, так как они могут предпочесть структурировать свой долг таким образом, который является более благоприятным в соответствии с одним набором стандартов, чем другой.

4. Например, компания может предпочесть структурировать свой долг, чтобы быть более благоприятным в соответствии с МСФО, если они знают, что им придется признать ответственность ранее в соответствии с этим стандартом, чем в рамках GAAP.Это может повлиять на стоимость финансирования компании, поскольку кредиторы могут потребовать более высоких процентных ставок, чтобы компенсировать дополнительный риск.

5. Другой пример того, как различные подходы к признанию ответственности могут повлиять на финансовую отчетность, заключается в признании условных обязательств.В соответствии с МСФО, условная ответственность признана, если вероятно, что будет отток ресурсов, которые приведут к экономической выгоде.При GAAP, условная ответственность признана, если вероятность оттока ресурсов больше, чем удаленная.Это означает, что компании могут распознавать условные обязательства ранее в соответствии с МСФО, чем под GAAP.

В целом, различные подходы к признанию ответственности в соответствии с МСФО и GAAP имеют существенное значение для компаний и их финансовой отчетности.Для компаний важно понять различия между двумя наборами стандартов и тем, как они могут повлиять на их финансовую отчетность. Распознавание ответственности — МСФО против: GAAP: Понимание ключевых различий

Распознавание ответственности — МСФО против: GAAP: Понимание ключевых различий

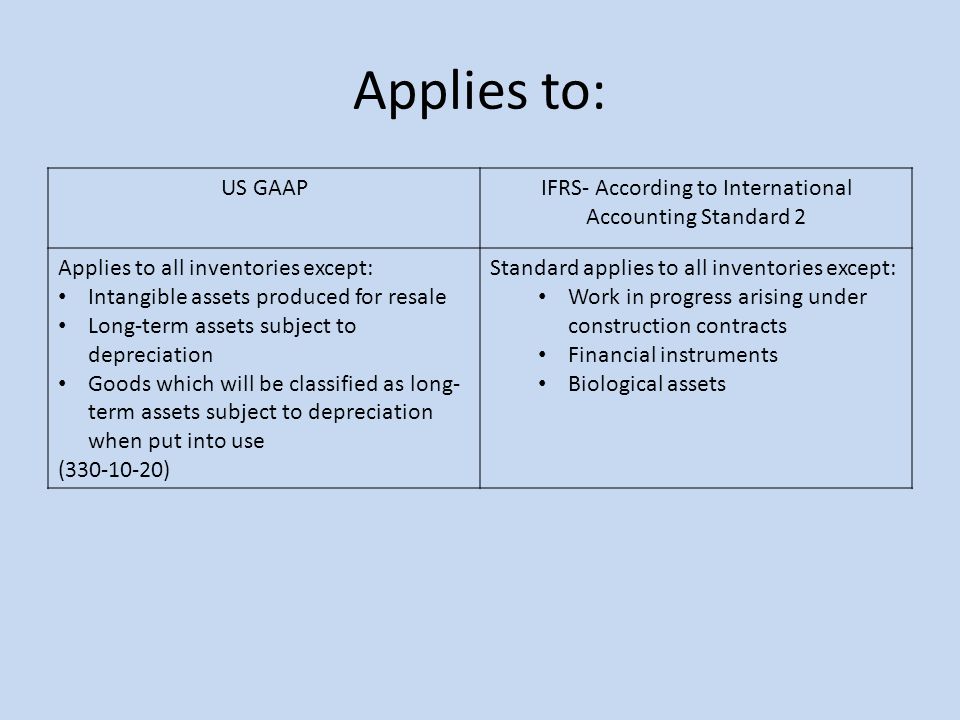

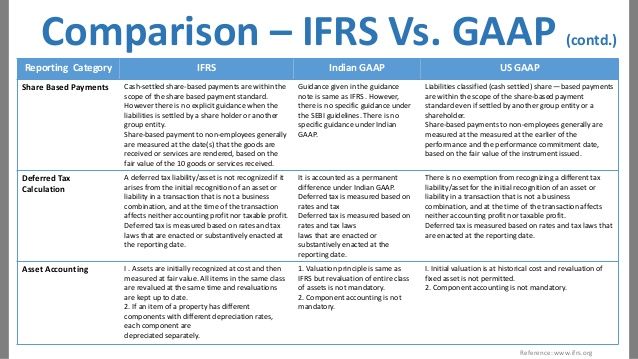

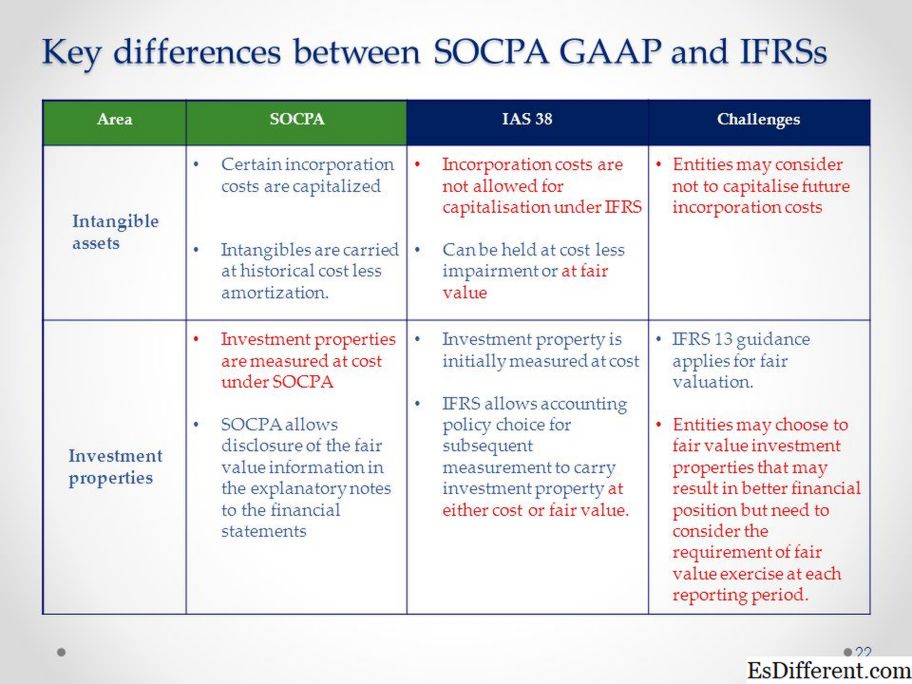

Measurement of Accounting Elements

Reporting differences with respect to the process and amount by which we value an item on the financial statements also applies to inventory, fixed assets and intangible assets.

Inventory

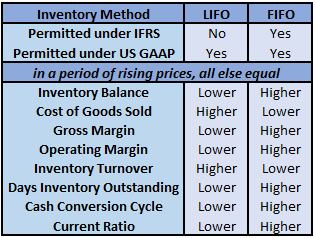

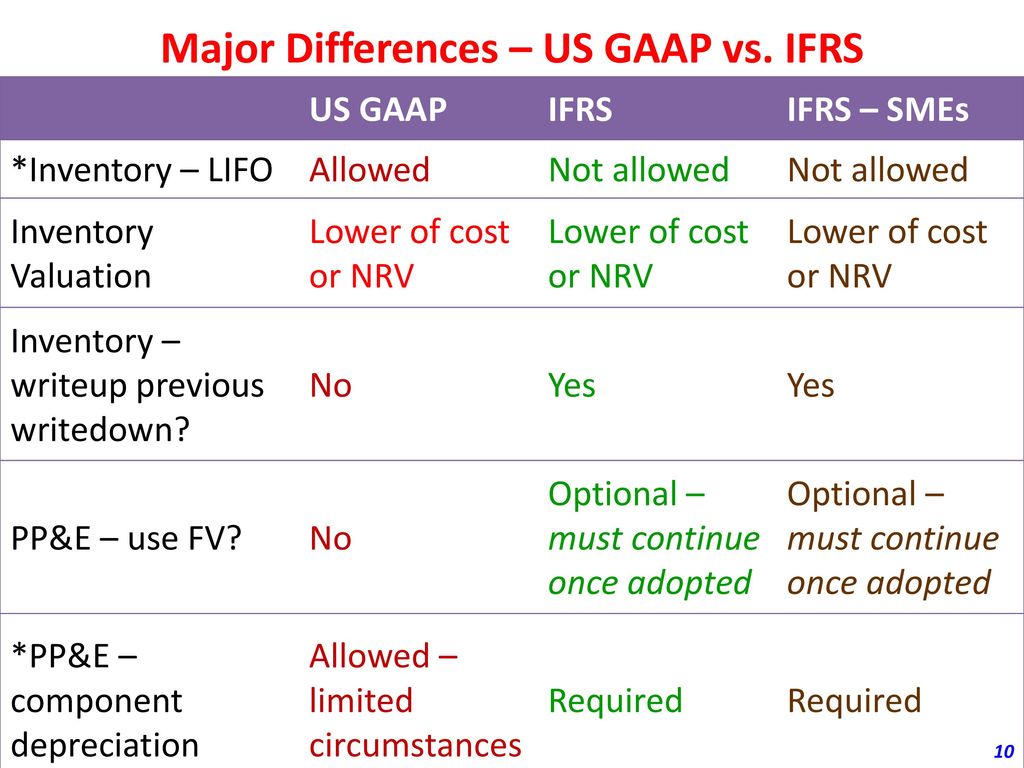

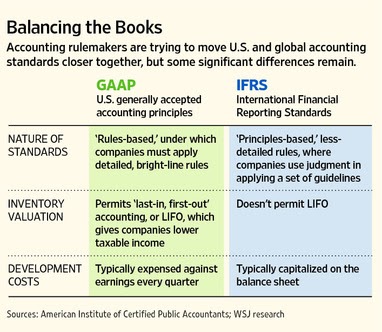

Under US GAAP, both Last-In-First-Out (LIFO) and First-In-First-Out (FIFO) cost methods are allowed. However, LIFO is not permitted under IFRS because LIFO generally does not represent the physical flow of goods.

The table below shows the impact of this difference on other metrics and should be useful when using these metrics across US GAAP and IFRS:

Fixed Assets

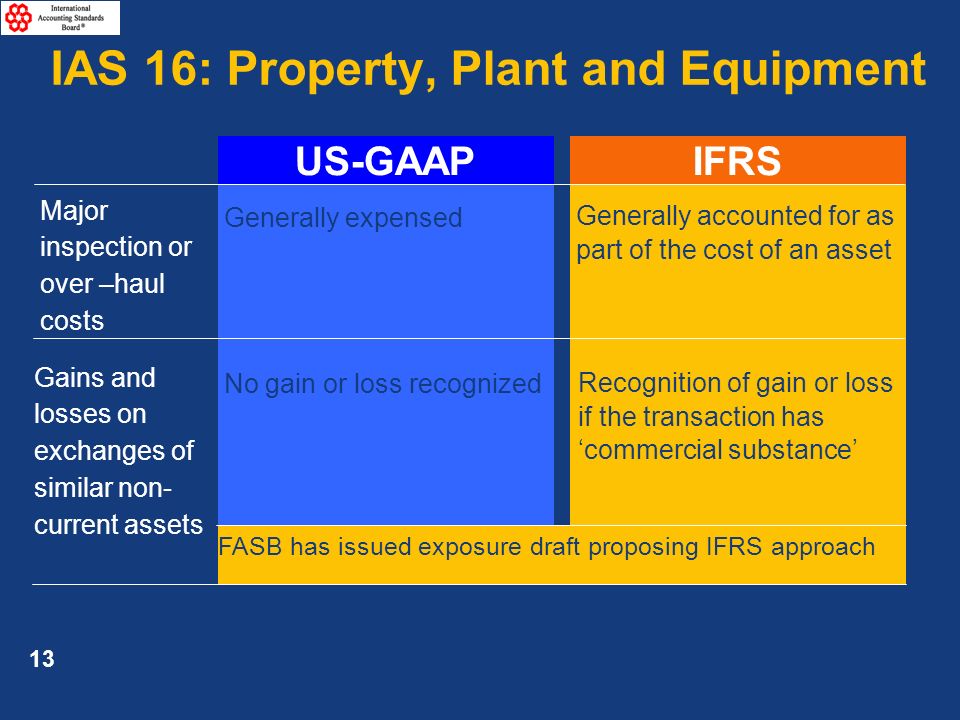

Both accounting standards recognize fixed assets when purchased, but their valuation can differ over time.

US GAAP requires that fixed assets are measured at their initial cost; their value can decrease via depreciation or impairments, but it cannot increase.

IFRS allows companies to elect fair value treatment of fixed assets, meaning their reported value can increase or decrease as their fair value changes.

In addition, IFRS requires separate depreciation processes for separable components of PP&E. US GAAP allows but does not require such cost segregations.

Intangible Assets

Similar to fixed assets, under US GAAP, intangible assets must be reported at cost. Under IFRS, companies can elect fair value treatment, meaning asset values can increase or decrease depending on changes in their fair value.

Why should I know GAAP?

If you have anything to do with the financial reporting of a company or government entity, you should understand the principles of GAAP. However, if you are simply preparing your individual income tax statements, understanding GAAP probably isn’t as important to you.

Usually, financial statements prepared for income tax purposes are significantly different than statements prepared under GAAP, mainly because they each measure income differently. The FASB measures GAAP-based income so that the information provided is useful to those making economic decisions (i.e., investors and creditors). The IRS, on the other hand, uses income tax reporting to achieve social and economic objectives, such as reducing unemployment and encouraging investment in capital assets.

The following Web sites give more information and new announcements on GAAP:

Financial Accounting Standards Board, www.fasb.org

U.S. Securities and Exchange Commission, www.sec.gov

American Institute of Certified Public Accountants, www.aicpa.org

As with any accounting matter, you should always discuss accounting issues with your certified public accountant.

Find out more about Managing Your BusinessLearn more

Разработка национальных стандартов США US GAAP (Generally Accepted Accounting Principles) началась в 1930-е гг.

Поскольку во многих странах регулирование учета в значительной степени осуществляется не правительством, а профессиональными организациями (институтами, ассоциациями и др.), аббревиатура GAAP нередко используется и за пределами США. Например, национальная система стандартов в Великобритании называется British GAAP, также во Франции, Германии и в прочих странах есть свои национальные стандарты GAAP.

Учетные принципы US GAAP стали применяться при котировке акций на Нью-Йоркской фондовой бирже. На этой основе возникла современная система национальных стандартов США, получившая распространение в ряде англоязычных стран и взятая за основу становления англоамериканской модели учета.

Наибольшую известность в США получила схема Стивена Рубина, предложенная им в 1980 г. и названная «зданием» GAAP. Структуру СААР составляют собственно стандарты FAS (Financial Accounting Standards). По состоянию на 1 января 2009 г. принято 167 стандартов US GAAP, они разработаны профессиональными общественными организациями и носят рекомендательный характер. Стандарты FAS относятся к базовому уровню стандартов.

Что представляют собой стандарты ГААП (GAAP)?

- 1 Что такое GAAP

- 2 Бухгалтерская GAAP отчетность

- 3 Мсфо и гаап

В общем смысле стандарты GAAP представляют собой национальные стандарты для организации и ведения бухучета.

При этом такие методы разрабатываются с учетом особенностей законодательства и экономики страны. Дополнительными буквами обозначается принадлежность национальных принципов соответствующей территории.

К примеру:

- RUS GAAP – российские стандарты.

- UK GAAP – стандарты, принятые в Великобритании.

- US GAAP – американские стандарты.

Что именно определяет ГААП? Эти финансовые принципы устанавливают, какие сведения должны включаться в отчетность, и в каком порядке. Методология четко структурирована, нормативные документы располагаются в иерархической последовательности. Подготовкой и разработкой правил занимается не одно профессиональное учреждение, а несколько.

Обратите внимание! На практике составлением отчетности по обсуждаемым принципам, как правило, занимаются зарубежные компании. Информация вносится в финансовые документы для представления заинтересованным лицам

К последним относят контрольные органы, правительство, инвесторов, кредиторов, партнеров и др.

Что касается российских предприятий, для них главным законом, регулирующим бухучет, является № 402-ФЗ от 06.12.11 г. Именно здесь определен регламент ведения бухучета в РФ, приведен перечень обязательной отчетности (финансовой) и установлен порядок регулирования учета. В частности, это программа и механизм разработки стандартов (федеральных) для предприятий госсектора.

Профстандарт бухгалтера

Бухгалтерская GAAP отчетность

задача ГААП заключается, прежде всего, в сборе необходимых сведений посредством обработки первичной документации для обобщения данных.

Затем на основании полученной информации составляется финансовая отчетность.

При этом фактически отечественным компаниям приходится вести 2 вида учета – внутренний по меркам российского законодательства; внешний по национальным принципам. Основными методами GAAP являются:

- Объективность – вся информация должна быть основана на достоверной первичной документации.

- Непрерывность – подразумевается, что предприятие продолжит функционировать и в дальнейшем.

- Принцип первоначальной цены – ТМЦ, а также приобретенные услуги должны отражаться в учете по фактической цене поступления.

- Принцип наименьшей стоимости – прибыль отражается после получения дохода по факту, убытки после образования.

- Принцип периодизации – хоздеятельность может быть разбита по отчетным периодам (квартал, месяц или же год).

- Принцип существенности – заключается в отражении в отчетах только существенных показателей.

- И другие.

Управленческий учет по ГААП требует от компаний составления финансовых отчетов, отличных от общепринятых по российскому законодательству. Это такие формы как отчет о ДДС (движение денежных средств), баланс и отчет о капитале. Для заполнения предприятие может воспользоваться данными бухучета. При необходимости могут выполняться корректировки.

Строго установленных правил к бланкам не существует. В связи с тем, что формы по GAAP предназначены для внешних пользователей, бухгалтер отражает данные по той информации, которая понадобится для заинтересованных лиц.

Мсфо и гаап

В отличие от национальных ОПБУ международные стандарты включают в себя правила более высокого уровня, предназначенные для повсеместного применения. В РФ для дальнейшего совершенствования действующей системы учета используются именно МСФО, а не ГААП.

Своими указами Президент неоднократно поручал правительству подготовить переход на международные методы. В 2010 г. был введен в действие Закон № 208-ФЗ от 27.07.10 г.

, где определен круг юрлиц, для которых использование международных принципов является обязанностью, а не правом. Классификация выполнена по виду хоздеятельности.

Так, к предприятиям, обязанным формировать отчетность по МСФО, относятся (п. 1 стат. 2 № 208-ФЗ):

- Кредитные структуры.

- Страховые учреждения.

- Клиринговые компании.

- НПФ, а также УК ИФ (ПИФ, НПФ).

- Федеральные ГУП по нормативному перечню.

- АО с акциями в госсобственности федерального уровня.

- Прочие юрлица, торгующие обращающимися на рынке ценными бумагами.

В сравнении с ГААП международные методы менее детальны, не имеют специальных правил учета, то есть основаны на общих принципах. Кроме того, МСФО в основном используется в целях составления финансовых форм, а не ради ведения учета как такового. Для сближения стандартов и устранения различия ПБУ постоянно корректируются на законодательном уровне.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

What’s an Asset?

GAAP defines a company’s assets as the things it owns or controls that have measurable future economic value. If something doesn’t fit that description, it can’t be capitalized. A fixed asset is a long-term, tangible asset (that is not easily liquidated) and has a useful life of longer than a year. These assets are normally classified as PPE, or «plant, property and equipment» on a balance sheet. These differ from current assets, which are more liquid and are not depreciable.

Land, buildings, equipment, items held in inventory, stocks and bonds, even IOUs from customers (accounts receivable) have measurable future economic value, so a company can capitalize them as assets. Other costs, such as advertising, marketing and research and development, must be expensed. While these costs are certainly intended to produce future value, that value can’t be reliably measured at present.

Read More: How to Account for Fixed Assets With GAAP

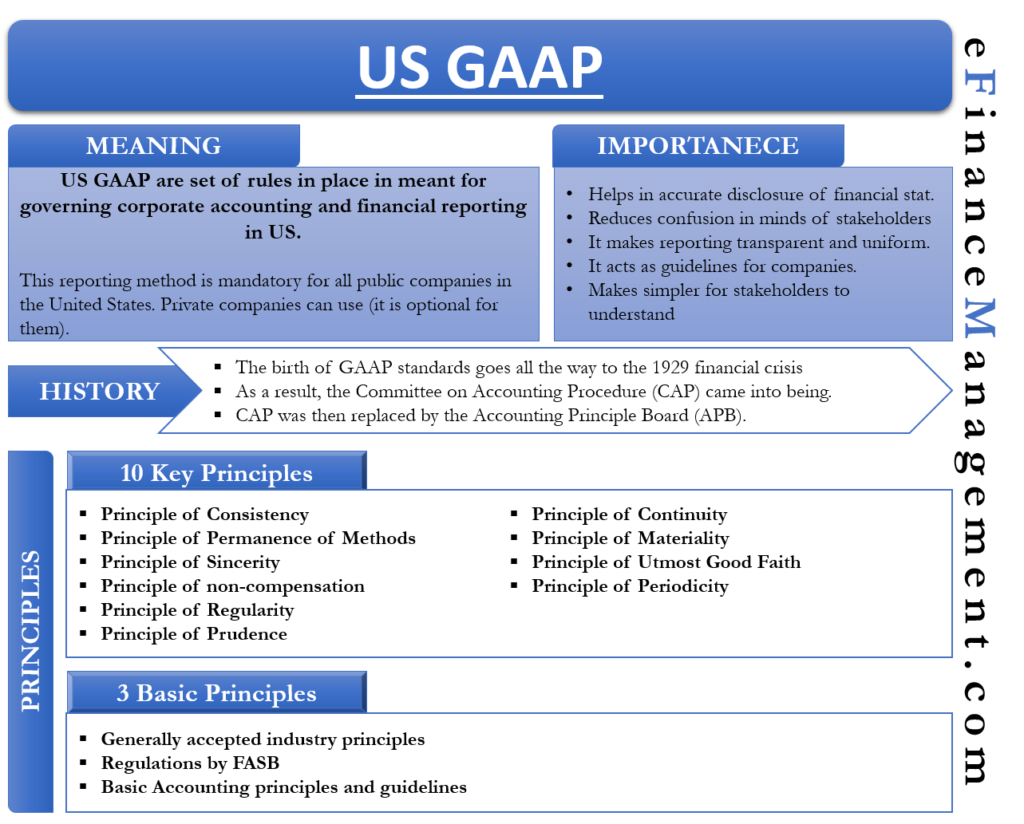

What is GAAP?

The full form of GAAP is Generally Accepted Accounting Principles – meaning the guidelines by which the majority of financial professionals in the U.S. conduct the financial reporting for a business. The Financial Accounting Standards Board (FASB) and the Governmental Accounting Standards Board (GASB) jointly created GAAP principles in the U.S. in the 1970s.

The US GAAP ensures consistency and standardization in financial reporting. It makes comparison across multiple companies possible. Only the publicly traded companies and the companies that need to publicly release their financial statements need to necessarily adhere to GAAP accounting as per the U.S. Securities and Exchange Commission (SEC). However, several financial professionals like bookkeepers, controllers, and accountants also follow the GAAP guidelines, especially for companies that are looking to go public, or carry out mergers and acquisitions, raising capital, etc., in the future.

The Stock Market Crash of 1929 followed by the Great Depression became the reason behind the establishment of GAAP accounting principles. One of the many reasons behind the two events was the faulty financial reporting practices followed by many publicly-traded companies. Thus, the need for professional accounting was felt, and GAAP was eventually brought into existence.

Распространенные ошибки

В ряде случаев пользователи могут сталкиваться с ошибками во время активации, которые не позволяют им заполучить лицензионную ОС или софт. К счастью, причин, почему бывают ошибки немного и все они без проблем решаются.

Рассмотрим основные и наиболее частые причины ошибок и их решения:

Неактуальная версия KMSAuto – разработчики Windows и Office постоянно выпускают обновления к своему продукту и потому пользователю важно использовать только последние версии активатора, ведь старый софт попросту не сможет работать с той же новой версией Windows.

Несовместимость активатора с версией Windows – как уже говорилось, есть три вида KMSAuto и вам нужно использовать сборку конкретно под вашу систему.

Блокировка со стороны антивирусной программы – в таком случае требуется просто отключать ее на время процесса активации и лучше всего, добавить KMSAuto в исключения, чтобы в дальнейшем антивирус не блокировал работу сервиса.

Принцип работы

В операционной системе Windows присутствует и постоянно функционирует клиентская служба управления ключами. Она работает на фоне постоянно и незаметно для пользователя. Она регулярно отправляет данные на сервер, где информация считывается. Это все можно назвать проверкой подлинности, которая успешно проходит если ОС лицензионная. Если же вы используете пиратскую версию, то многие возможности и функционал Windows будут ограничены.

Также крайне важен и тот факт, что данный процесс проверки подлинности от KMSAuto работает на фоне и никак не влияет на производительность системы.

Инвесторам

До вступления в силу Комитета FASB были разработаны Бюллетени бухгалтерских исследований (Accounting Research Bulletin, ARB), которые носили достаточно локальный характер. Некоторые бюллетени бухгалтерских исследований, Мнения АРВ и другие документы, которые не были изменены или отменены последующими решениями FASB, действуют до сих пор и наряду с FAS также составляют базовый уровень US GAAP. В настоящее время имеют силу 43-й, 45-й, 46-й и 51-й Бюллетени ARB по бухгалтерским исследованиям и 19 Мнений АРВ.

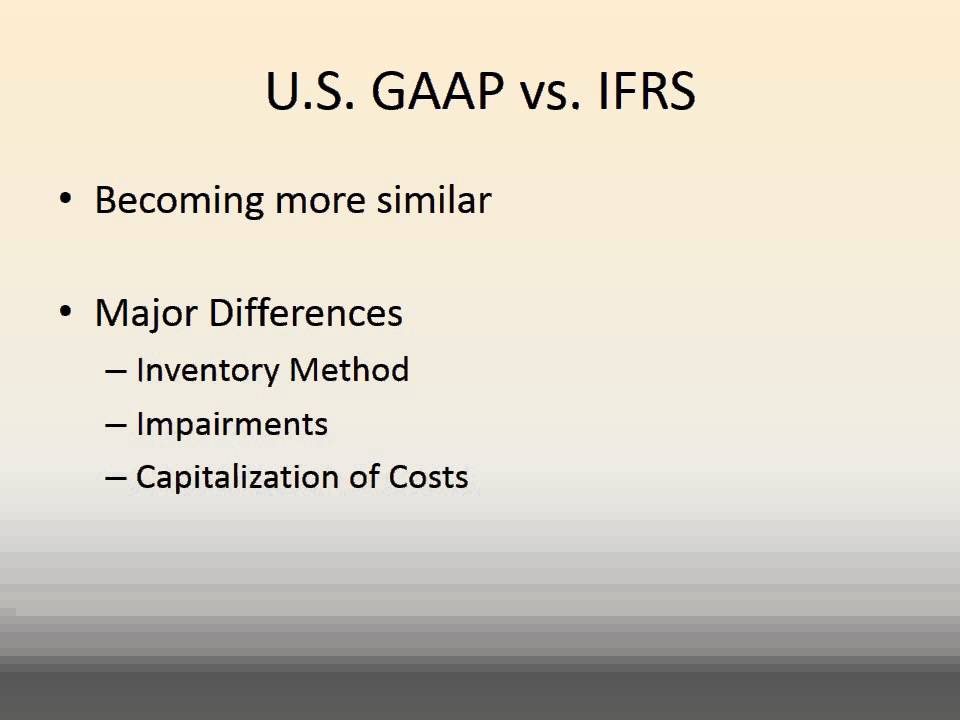

Сравнение структуры стандартов US GAAP и МСФО

Международные стандарты финансовой отчетности являются более гибкими по сравнению с US GAAP. Американские стандарты более четкие и требуют однозначной трактовки.

Студенты подговить должны полный перечень US GAAP с их наименованиями, с приведением их соответствие стандартам МСФО. Из таблицы следует, что количество FAS по сквозной нумерации составляет 54 стандарта, сверх этого сюда добавляются Бюллетени и Мнения АРВ. Вместе с тем в МСФО по состоянию на 1 января 2009 г. принято 27 стандартов (28IAS и девять IFRS). Надо отметить, что стандарты US GAAP построены таким образом, что одной тематике могут быть посвящены сразу несколько FAS. Так, например, к стандартам по пенсионным планам и вознаграждениям работников относятся семь FAS, это стандарты 43, 87, 88, 106, 112, 132R и 158. Также в US GAAP имеются стандарты с более специальной тематикой. В частности, МСФО не содержат отдельного стандарта по учету затрат на компьютерное программное обеспечение, а в US GAAP на этот случай есть (FAS 86 «Учет затрат на компьютерное программное обеспечение, предназначенное к продаже, аренде или другим рыночным акциям»).

Сравнивая перечни двух концепций, следует отметить, что в US GAAP нет следующих стандартов, присутствующих в МСФО:

IAS 1 «Представление финансовой отчетности»;

IAS 2 «Запасы»;

IAS 11 «Договоры на строительство»;

IAS 20 «Учет государственных субсидий и раскрытие информации о государственной помощи»;

IAS 27 «Консолидированная и отдельная финансовая отчетность»;

IAS 28 «Инвестиции в ассоциированные предприятия»;

IAS 29 «Финансовая отчетность в условиях гиперинфляции»;

IAS 31 «Участие в совместном предпринимательстве»;

IAS 34 «Промежуточная финансовая отчетность»;

IAS 41 «Сельское хозяйство»;

IFRS 1 «Первое применение международных стандартов финансовой отчетности»;

IFRS 2 «Платеж, основанный на акциях».

В US GAAP данные тематические разделы учета регламентируются Бюллетенями и Мнениями АРВ.

Сравнение стандартов, связанных с представлением отчетов

МСФО и US GAAP во многом схожи в части представления финансовой отчетности. Например, эти системы требуют, чтобы полный комплект финансовой отчетности включал в себя:

отчет о финансовом положении;

отчет о совокупной прибыли;

отчет об изменениях в капитале;

отчет о движении денежных средств;

учетная политика и пояснения;

начальный отчет о финансовом положении.

Обе концепции требуют подготовки отчетности на основе принципа начисления. МСФО и US GAAP используют аналогичные принципы в отношении вопросов существенности и последовательности, которые компании должны учитывать при подготовке своей финансовой отчетности. Различия между системами, как правило, возникают на уровне конкретных указаний. Ниже в сравнительных таблицах отражены различия в построении различных видов отчетов между МСФО и US GAAP.

Балансовый отчет о финансовом положении

| МСФО | US GAAP |

| Активы и обязательства отражаются либо но убывающей, либо по возрастающей ликвидности | Статьи баланса должны быть представлены по степени убывания ликвидности |

Отчет о совокупных доходах

| МСФО | US GAAP |

| Нет строго определенного формата, возможны два подхода к классификации расходов: по их сущности или по функциям | Представляется в одноступенчатом (разделение на доходы и расходы) или многоступенчатом формате (операционный и неоперационный финансовый результат) |

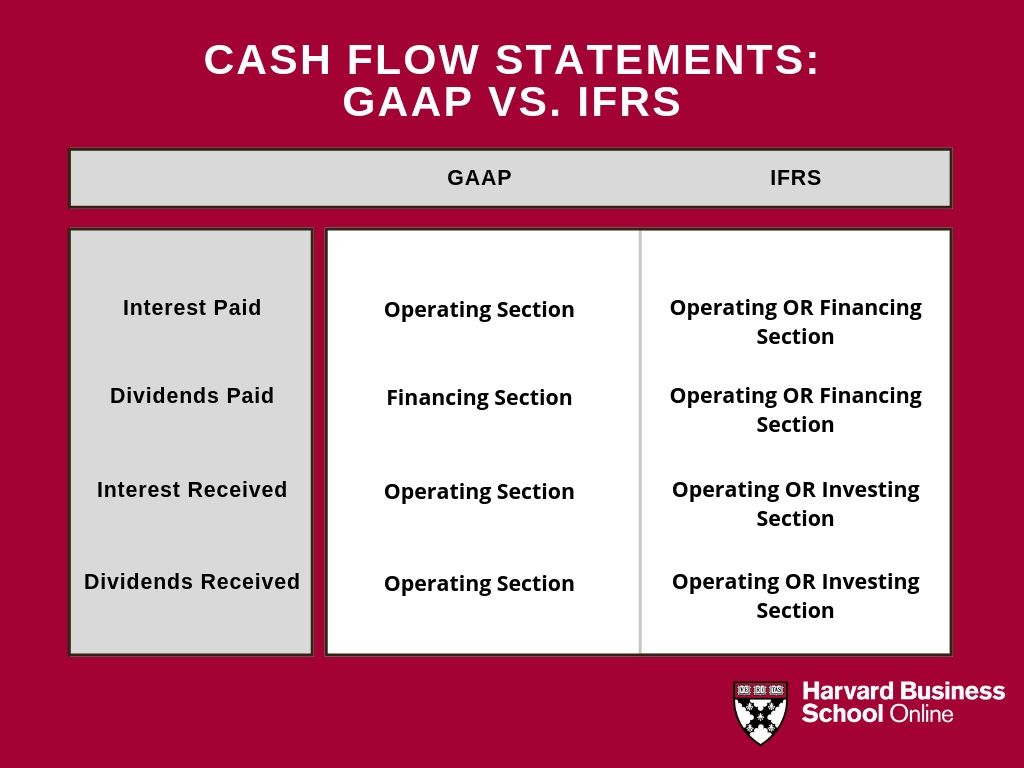

Отчет о движении денежных средств

| МСФО | US GAAP |

| Отчет составляется прямым или косвенным методом. В состав денежных средств включаются овердрафты (кредитование банком клиента для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счете клиента — заемщика средств) и денежные эквиваленты со сроком погашения до трех месяцев | Отчет составляется прямым или косвенным методом. Овердрафты в отличие от краткосрочных эквивалентов не включаются в состав денежных средств |

| МСФО | US GAAP |

| Статьи в отчете представлены детально по видам собственного капитала | Такая детализация, как по МСФО, не требуется — данные в отчете отражаются суммарно |

Дата добавления: 2017-09-19; просмотров: 158;

Final Thoughts

The Generally Accepted Accounting Principles are a set of accounting standards and procedures companies use to compile their financial statements.

GAAP is designed to ensure that financial reporting is transparent and consistent from one company to another.

While GAAP is the standard for financial reporting in the United States, IFRS is the standard used in over 167 jurisdictions worldwide.

GAAP consists of 10 core principles: regularity, consistency, sincerity, permanence, non-compensation, prudence, continuity, periodicity, full disclosure, and utmost good faith.

There are some notable differences between GAAP and IFRS, but both sets of standards aim to improve financial reporting.

Limitations of GAAP

- GAAP is not a global financial reporting standard. It makes it hard to use GAAP accounting for businesses that have overseas operations.

- GAAP does not account for the diversity among companies and uses the same principles for all kinds of businesses in an industry. This could make using GAAP difficult for small companies and other diverse businesses.

- Policymakers revise and make new GAAP standards. The policy boards go through extensive and time-consuming processes to create and implement the new standards. GAAP-compliant companies have to wait for a long time until these new standards are implemented.

What Are IFRS Standards?

While public companies in the United States are currently required to

follow GAAP standards when filing financial statements, private

companies are still free to choose their preferred standards system.

This may soon change depending on an upcoming decision from the SEC,

which has been deliberating on whether to move forward with recommending

global standards,

either partially or completely.

According to

Bloomberg BNA, SEC Chief

Accountant James Schnurr «stressed that the

IFRS-as-supplemental-reporting approach would be simply one alternative

to full adoption of the standards issued by the International Accounting

Standards Board.» Wide acceptance of the IFRS standards has yet to

happen in the United States. The FASB and IASB are still working

together to agree on and set standards that can be applied domestically

and internationally.

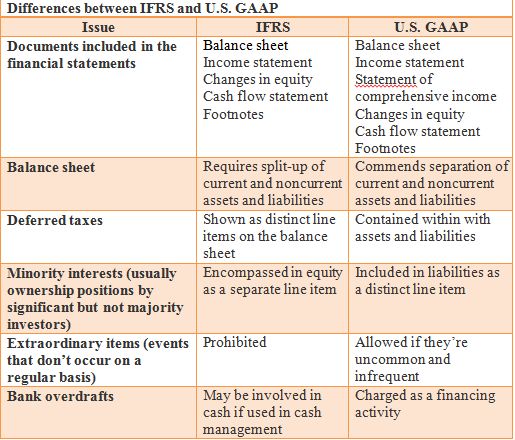

What’s the Difference Between IFRS and GAAP?

Many sources state that the biggest difference between GAAP and IFRS

reporting standards is the number of rules behind the principles.

According to

, this is true, in a way; the GAAP principles are governed by

more

detailed rules and guidelines than IFRS. However, both sets of standards

are in place to ensure that accountants remain honest on the job. The

following is a look at what is required when reporting under the GAAP

principles versus the IFRS standards.

Balance Sheet

-

GAAP: Recommended that current and noncurrent asset and

liability categories are separated - IFRS: These categories are required to be separated

Intangible Assets

- GAAP: Recognizes intangible assets at fair value

-

IFRS: Only examines intangible assets if they can be

associated with a future benefit

Inventory Write Downs

- GAAP: Inventory write down reversals are not permitted

-

IFRS: Inventory write down reversals are possible under some

conditions

Сравнительная таблица

| Параметры сравнения | МСФО | ГААП |

|---|---|---|

| Стенды для | Международные стандарты бухгалтерского учета. | Общепринятые принципы бухучета. |

| База | IAS включает фиксированные стандарты, основанные на принципах. | GAAP включает стандарты, основанные на правилах, которые можно редактировать в соответствии с потребностями. |

| Активные годы | Эти стандарты практиковались с 1973 по 2001 год. Затем их заменили МСФО. | Эти стандарты были сформированы в 1933 году и применяются до сих пор. |

| Страны | Принимается более чем в 120 странах. | Принимается только в США. |

| Всего стандартов | Всего выпущен 41 стандарт МСФО. | Всего было выпущено 10 стандартов GAAP. |

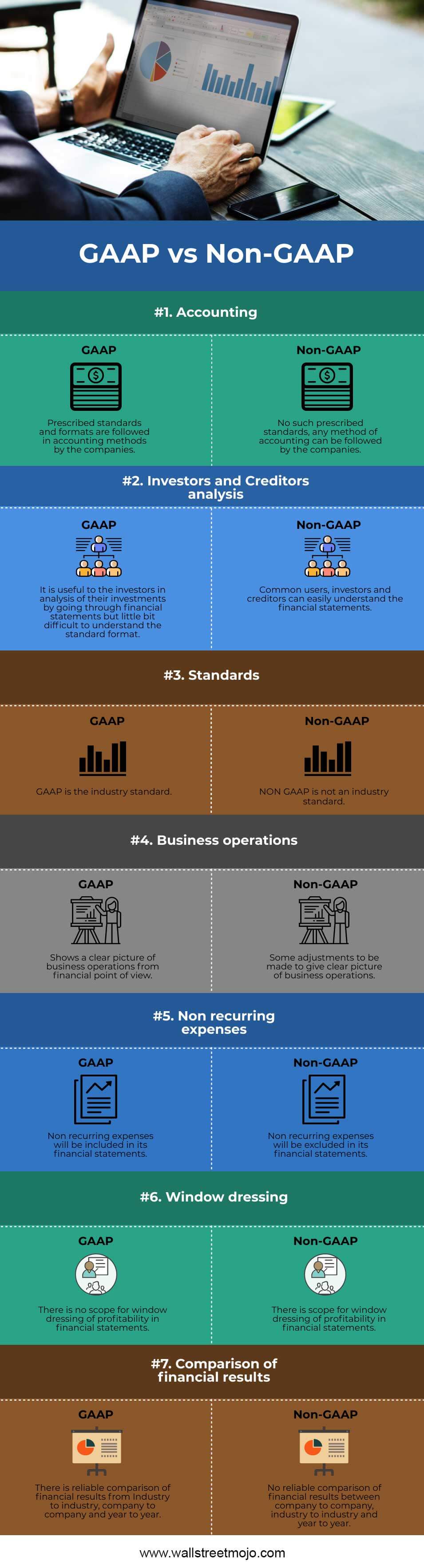

Где инвесторы должны сосредоточиться?

Результаты GAAP и не-GAAP являются важными во многих случаях, и исследования, проведенные академическими и профессиональными источниками, поддерживают эту позицию. Инвесторы вынуждены выбирать сторону, так как два расхождения должны учитывать конкретные исключения в скорректированных показателях, а также важны личные экономические перспективы. Расхождение в показателях не-GAAP в 2015 году в основном связано с беспорядками в сырьевых ценах и ценах на сырьевые товары, поэтому инвесторы с оптимистичными прогнозами по отскоку с большей вероятностью найдут значение для показателей, отличных от GAAP, чем те, кто ожидает, что товары останутся в депрессии. Компании, которые последовательно покупают небольшие фирмы и намерены поддерживать эту стратегию приобретения, часто исключают некоторые связанные с приобретением затраты, которые остаются существенными текущими расходами для бизнеса, но их не следует упускать из виду.

Исследования показали, что исключение компенсации на основе акций из результатов заработка существенно снижает прогнозируемую силу прогнозов аналитиков, поэтому показатели, не относящиеся к GAAP, которые просто корректируются для компенсации справедливости, с меньшей вероятностью предоставляют действенные данные. Однако результаты, не связанные с GAAP от ответственных фирм, предоставляют инвесторам беспрецедентное понимание методологии, используемой управленческими командами, когда они анализируют свои собственные компании и планируют будущие операции.

Трансформация отчетности под требования МСФО

В список основных документов по финансовой отчетности, согласно МСФО, входит:

- отчет о финансовом положении (баланс);

- отчет о совокупном доходе (может делиться на отдельные отчеты по доходам, убыткам);

- отчет об изменении капитала (показывает изменение прибыли за определенный период);

- отчет о движении средств (показывает финансовые операции компании с группировкой по инвестициям, финансированию, другим показателям).

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

- разрабатывается учетная политика компании;

- определяется функциональная валюта для заполнения отчетов;

- выполняет насчет начальных балансов, активов;

- определяется модель (способ) трансформации;

- проводится анализ и оценка структуры компании (учитываются все филиалы, дочерние компании, совместные и аффилированные организации);

- собирается и анализируется информация для расчета корректировок при трансформации;

- проводится реклассификация, перегруппировка и трансформация под требования международного стандарта;

- заполняются отчеты.

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.