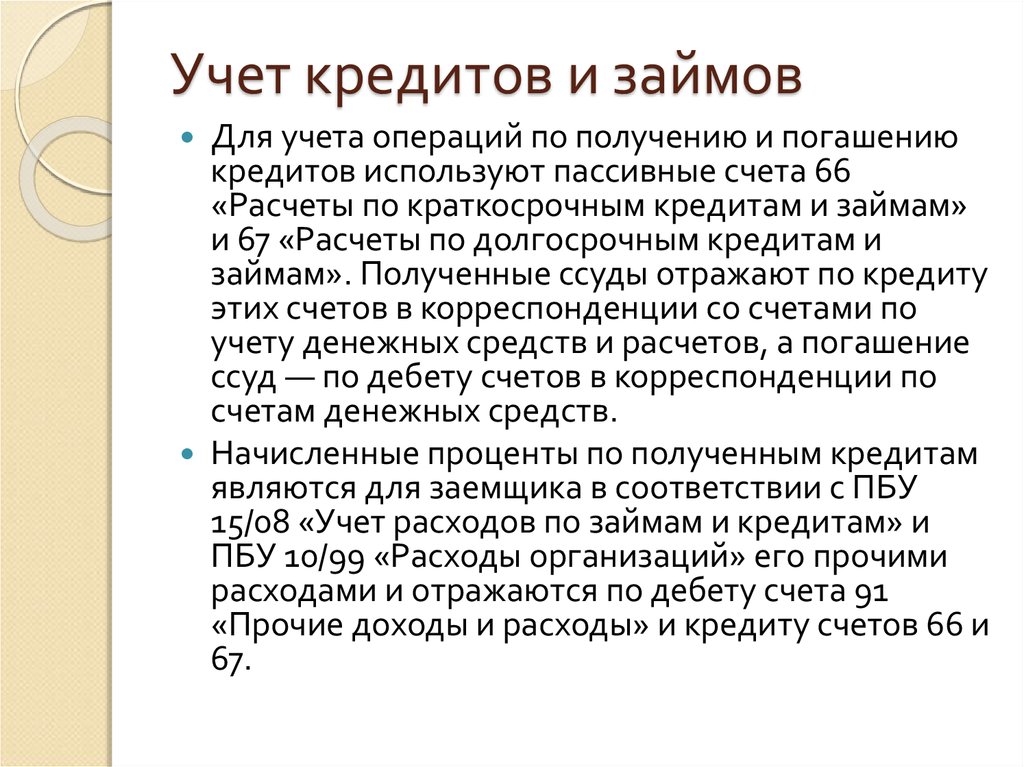

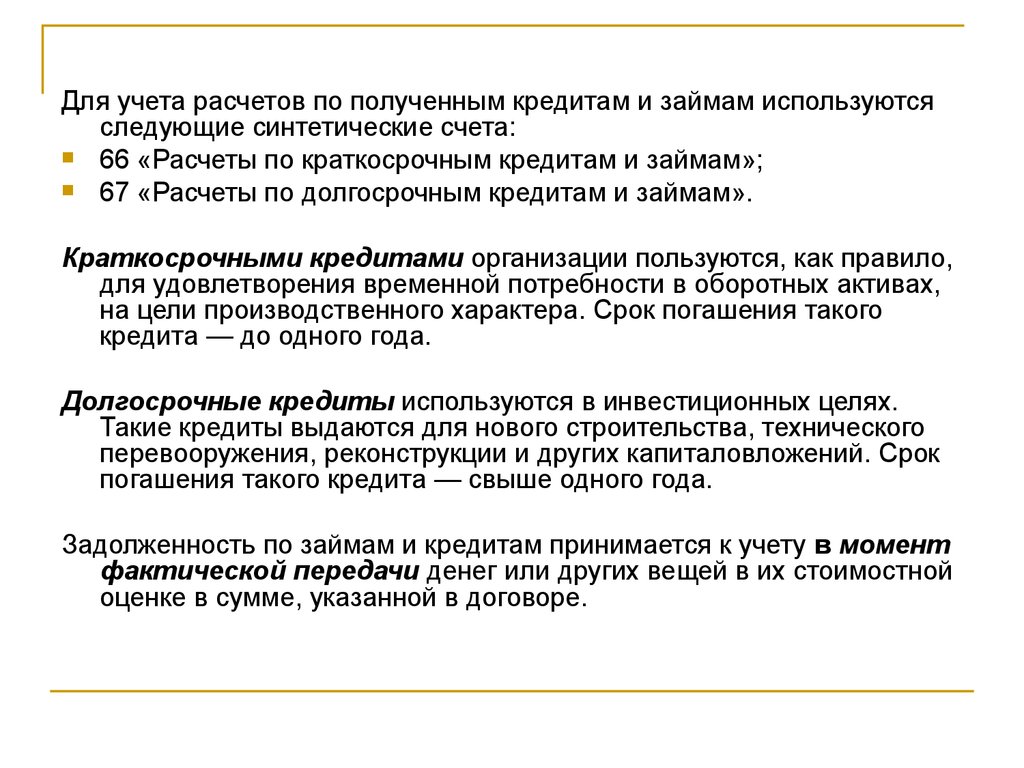

Раздел VII. КАПИТАЛ

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Уставный капитал | 80 | не определен | 10207, 10208, 10209, 10211, 10212 |

| Собственные акции (доли) | 81 | не определен | 10501, 10502 |

| Резервный капитал | 82 | не определен | 10701, 10703 |

| Добавочный капитал | 83 | не определен | 10601, 10602, 10611, 10614, 10621 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | не определен | 10801, 10901, 11101, 70801, 70802 |

| Целевое финансирование | 86 | см. ниже | |

| Целевое финансирование некоммерческих организаций | 86 | – | 11001 |

| Вклады в имущество в рамках целевого финансирования | 86 | – | 10621 |

| Паевой фонд | 86 | – | 62201, 62202, 62203, 62204 |

| Целевые средства по обязательному медицинскому страхованию | 86 | – | 48203 |

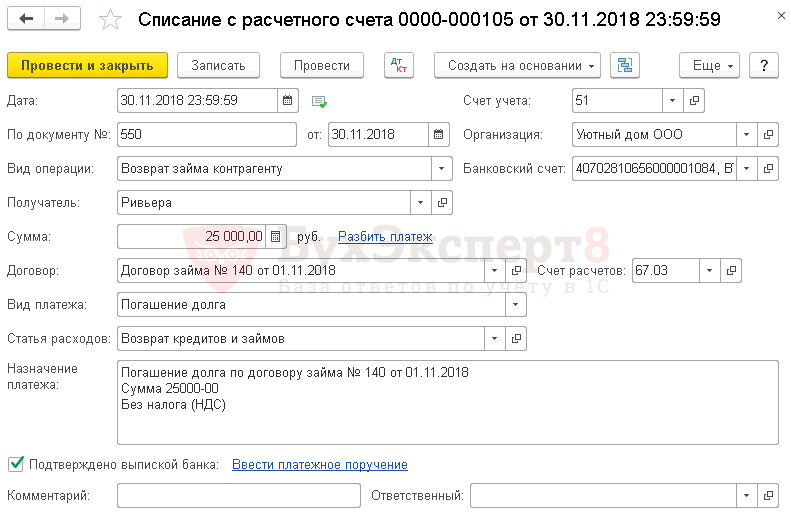

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

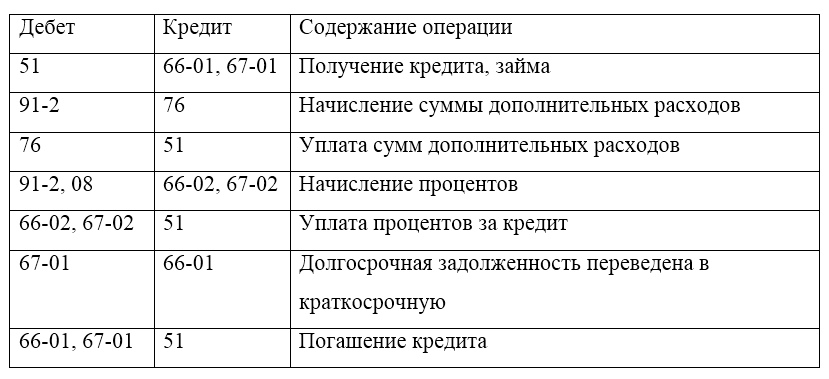

Учет расходов по займам и кредитам: проводки

| Хозяйственная операция | Д | К |

| Получение займа (кредита) | 51 | 66.01 «Краткосрочные кредиты и займы»

67.01 «Долгосрочные кредиты и займы» |

| Начисление дополнительных расходов по займу (кредиту) | 91.2 «Прочие расходы» | 76 |

| Уплата дополнительных расходов по займу (кредиту) | 76 | 51 |

| Начисление процентов за пользование займом (кредитом) | 91.2 «Прочие расходы»

(08 «Вложения во внеоборотные активы») |

66.02 «Проценты по краткосрочным кредитам и займам» (67.02 «Проценты по долгосрочным кредитам и займам») |

| Уплата процентов за пользование займом (кредитом) | 66.02 «Проценты по краткосрочным кредитам и займам» (67.02 «Проценты по долгосрочным кредитам и займам») |

51 |

| Перевод долгосрочной задолженности по займу (кредиту) в краткосрочную | 67.01 «Долгосрочные кредиты и займы» | 66.01 «Краткосрочные кредиты и займы» |

| Погашение займа (кредита) | 66.01 «Краткосрочные кредиты и займы»

(67.01 «Долгосрочные кредиты и займы») |

51 |

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов за ноябрь | |||||||

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

УСН и бухучет у заимодавца при возврате денежного займа заемщиком

УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, не относятся к доходам заимодавца (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В целях гл. 26.2 НК РФ переоценка требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ). Таким образом, у налогоплательщиков, применяющих УСН, по требованиям (обязательствам), стоимость которых выражена в иностранной валюте (условных денежных единицах), в связи с изменением курсы валюты никаких разниц не возникает.

УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России, не производится, доходы и расходы от указанной переоценки не определяются и не учитываются (п. 5 ст. 346.17 НК РФ).

Таким образом, по основной сумме займа внереализационные доходы и расходы в виде курсовых разниц заимодавец, применяющий УСН, не признает.

Бухучет при УСН у заимодавца при возврате денежного займа заемщиком

Денежные средства, поступившие от заемщика, в бухгалтерском учете заимодавца не признаются в составе доходов (п. 3 ПБУ 9/99). При их получении в учете заимодавца дебетуется счет учета денежных средств (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”) в корреспонденции со счетом учета расчетов с заемщиком.

| Дебет | Кредит | Содержание операций |

| 51

(50, 52) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях

В случае когда сумма займа выражена в у. е., а предоставляется и (или) возвращается в рублях, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России, либо по иному курсу, установленному законом или соглашением сторон на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты в бухгалтерском учете у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа в бухгалтерском учете у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3

(73-1, 76) |

51

(50) |

Выдан заем <*> |

| Если курс повышается | ||

| 58-3

(73-1, 76) |

91-1 | Отражена положительная курсовая разница по займу |

| 51

(50) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

| Если курс понижается | ||

| 91-2 | 58-3

(73-1, 76) |

Отражена отрицательная курсовая разница по займу |

| 51

(50) |

58-3

(73-1, 76) |

Отражен возврат займа <*> |

Бухучет при УСН у заимодавца при возврате заемщиком займа, сумма которого выражена и фактически предоставлена в иностранной валюте

В случае когда заем выдан в иностранной валюте, обязательство заемщика пересчитывается в рубли по курсу, установленному Банком России на дату выдачи займа, на отчетные даты, а также на момент возврата заемных средств (п. п. 1, 4, 5, 7, 8 ПБУ 3/2006). Если курс повышается, то в результате пересчета указанного обязательства на отчетные даты и на момент возврата займа у заимодавца образуются положительные курсовые разницы, которые учитываются в составе прочих доходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 7 ПБУ 9/99). Если курс понижается, то в результате пересчета обязательства заемщика на отчетные даты и на момент возврата займа у заимодавца образуются отрицательные курсовые разницы, которые учитываются в составе прочих расходов (п. п. 3, 11, 12, 13 ПБУ 3/2006, п. 11 ПБУ 10/99).

| Дебет | Кредит | Содержание операций |

| 58-3

(76) |

52 | Выдан заем |

| Если курс повышается | ||

| 58-3

(76) |

91-1 | Отражена положительная курсовая разница по займу |

| Если курс понижается | ||

| 91-2 | 58-3

(76) |

Отражена отрицательная курсовая разница по займу |

| На дату возврата займа | ||

| 52 | 58-3

(76) |

Отражен возврат займа |

Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

| План счетов Минфина | План счетов НФО | ||

| Наименование счета | Номер счета | Номер субсчета | Номер счета |

| Материалы | 10 | см. ниже | |

| Сырье и материалы | 10 | 1 | 61008 |

| Покупные полуфабрикаты и

комплектующие изделия, конструкции и детали |

10 | 2 | 61008 |

| Топливо | 10 | 3 | 61008 |

| Тара и тарные материалы | 10 | 4 | 61008 |

| Запасные части | 10 | 5 | 61002 |

| Прочие материалы | 10 | 6 | 61003, 61010 |

| Материалы, переданные в переработку на сторону | 10 | 7 | нет |

| Строительные материалы | 10 | 8 | 61013 |

| Инвентарь и хозяйственные принадлежности | 10 | 9 | 61009 |

| Специальная оснастка и специальная одежда на складе | 10 | 10 | 61008 |

| Специальная оснастка и специальная одежда в эксплуатации | 10 | 11 | 61008 |

| Имущество и его годные остатки (абандон) | 10 | – | 61101 |

| Животные на выращивании и откорме | 11 | нет | |

| Резервы под снижение стоимости материальных ценностей | 14 | нет | |

| Заготовление и приобретение материальных ценностей | 15 | нет | |

| Отклонение в стоимости материальных ценностей | 16 | нет | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | см. ниже | |

| Налог на добавленную стоимость при приобретении основных средств | 19 | 1 | 60310 |

| Налог на добавленную стоимость по приобретенным нематериальным активам | 19 | 2 | 60310 |

| Налог на добавленную стоимость по приобретенным материальнопроизводственным запасам | 19 | 3 | 60310 |

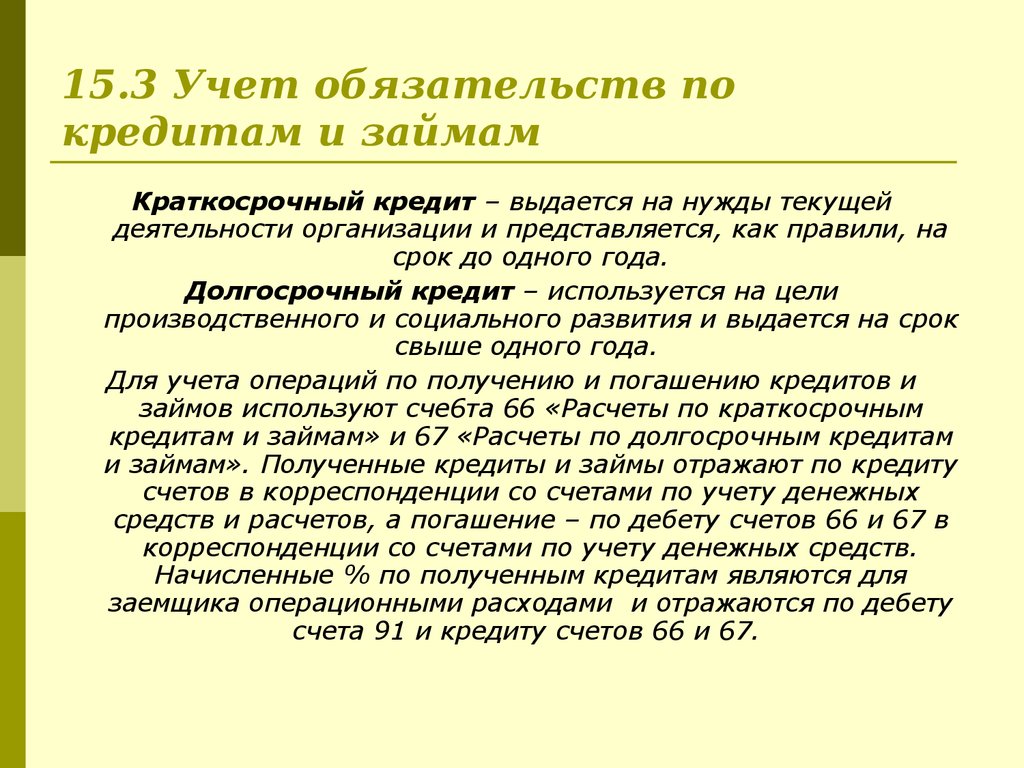

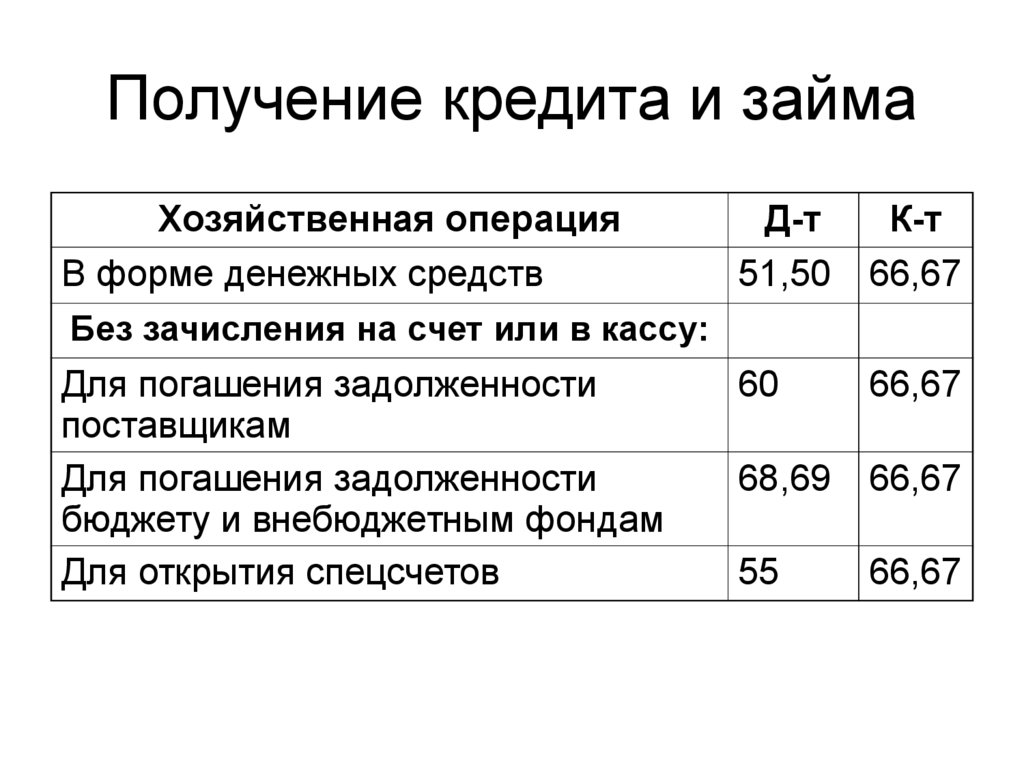

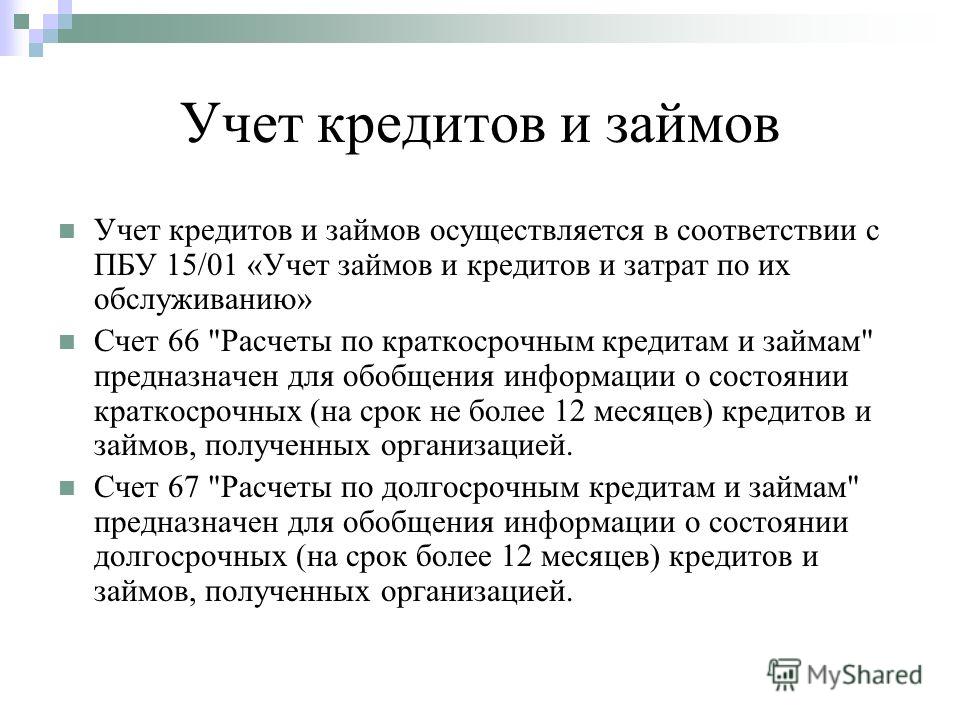

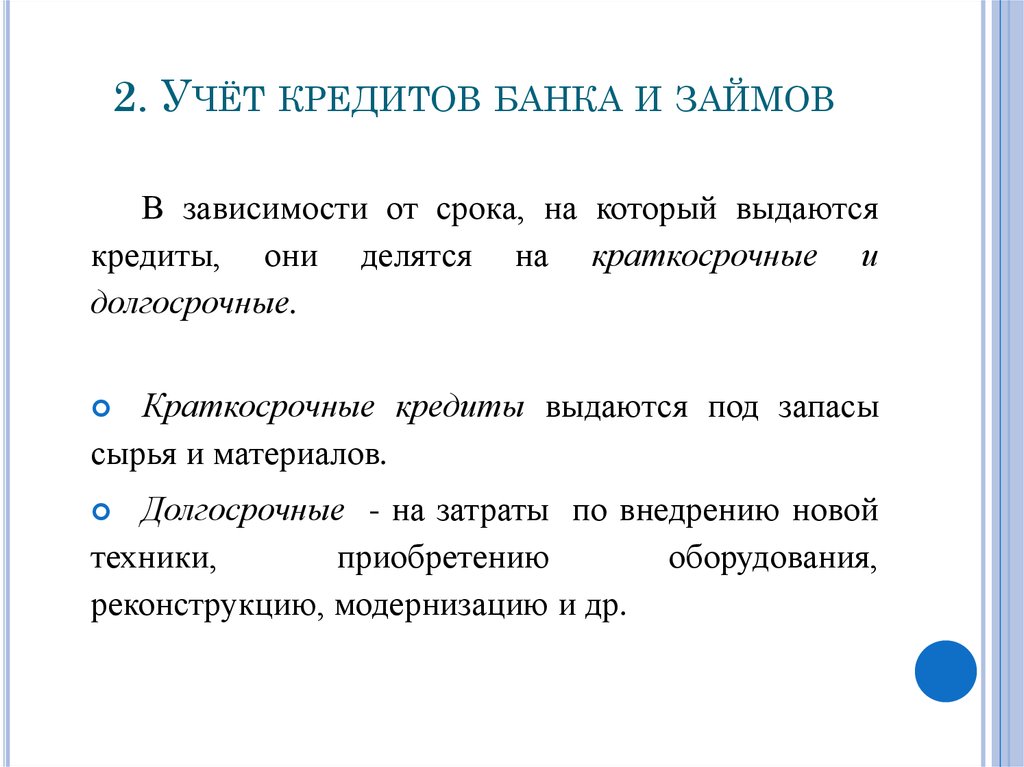

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

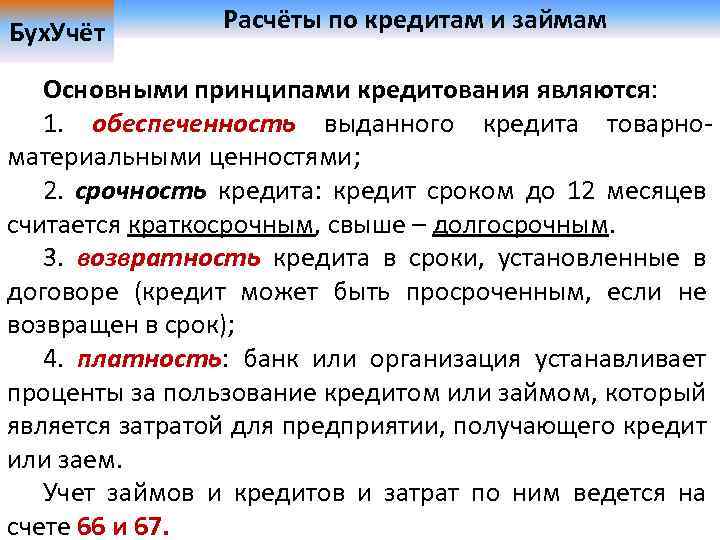

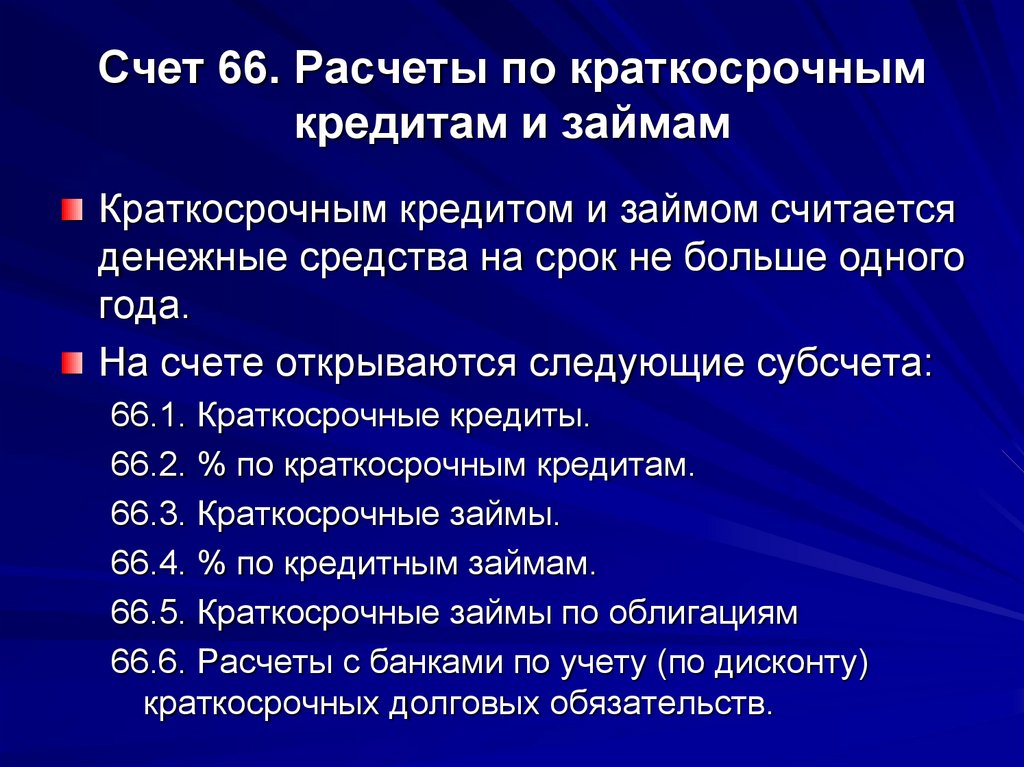

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

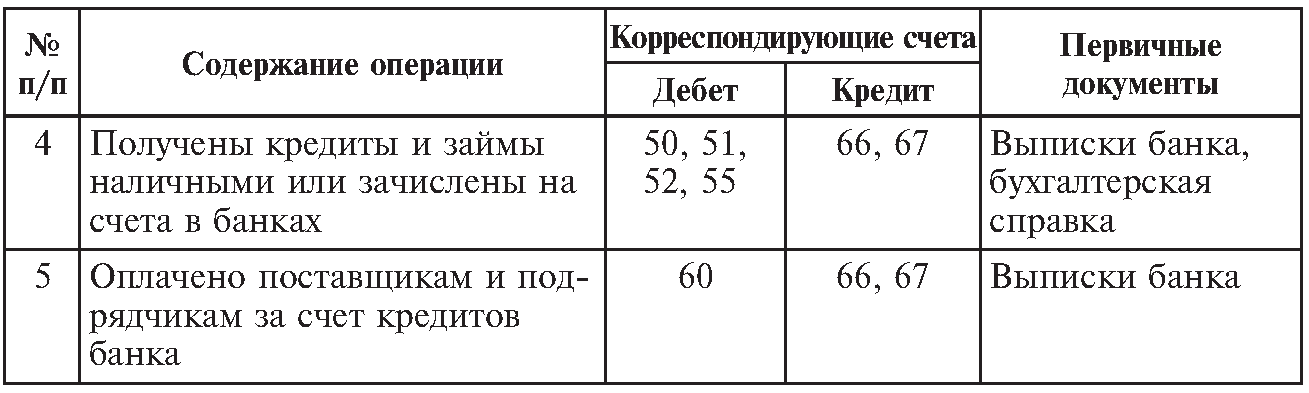

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

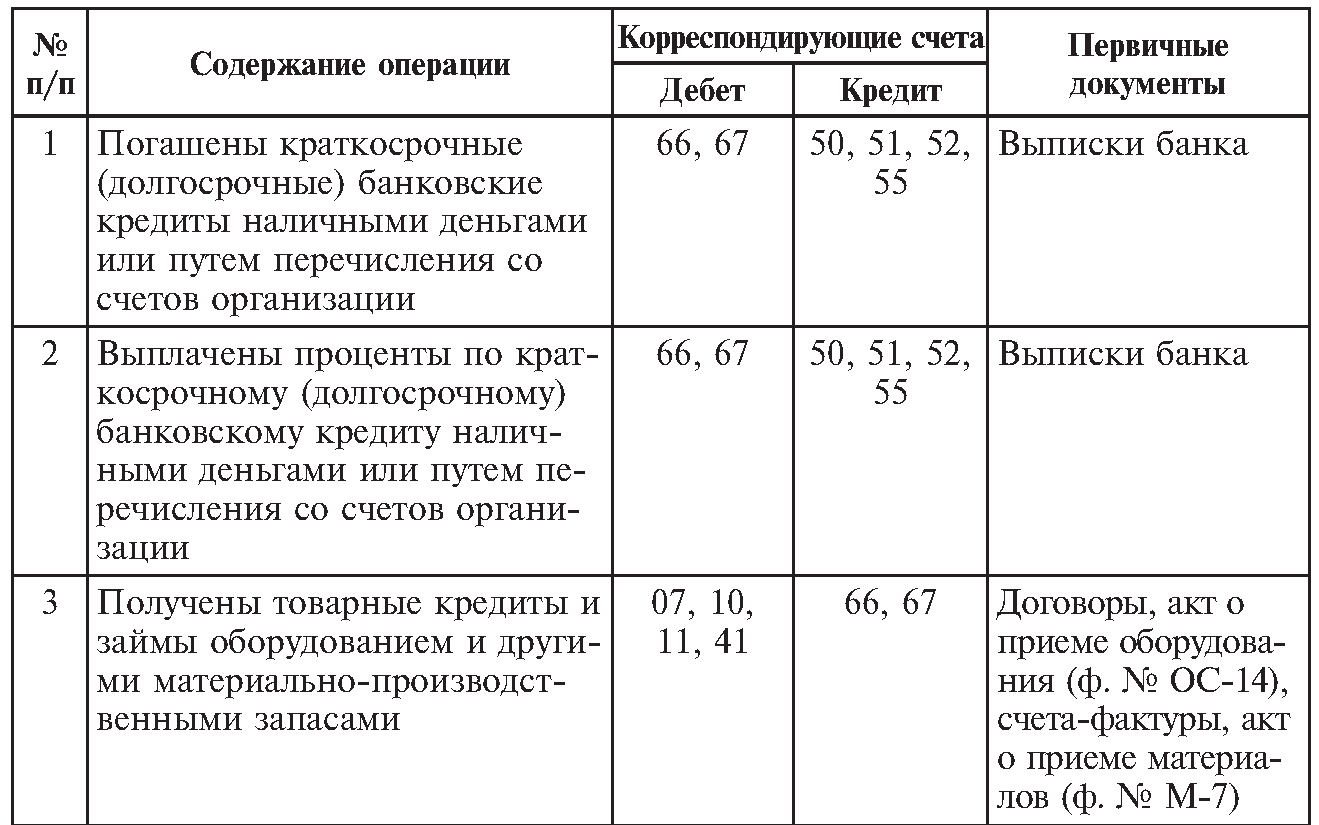

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Примеры проводок по займам

Теперь что касается проводок по займам. Рассмотрим наиболее стандартную ситуацию: получение и оплата краткосрочного и долгосрочного займа (таблица 2).

|

Дебет |

Кредит |

Описание |

Сумма (руб.) |

Документ |

|

51 |

66 |

Получение кредита — краткосрочный |

220 000 |

Выписка из банка |

|

66 |

50 |

Оплата кредита — через 8 месяц |

220 000 |

Платежное поручение |

|

51 |

67 |

Получение кредита — долгосрочный |

543 000 |

Выписка из банка |

|

67 |

51 |

Оплата кредита — долгосрочного |

543 000 |

Платежное поручение |

В случае наличия иных обстоятельств при выплате долга будут учтены описанные в статье проводки.

Учет НДС при займах выданных, смотрите на видео:

Теперь, когда информация о займе получена, ошибиться или быть обманутым станет гораздо сложнее

Тем не менее, всегда стоит уделять должное внимание законодательству и проверке организации, где планируется взять в долг. Это позволит яснее осознавать свои права и точно знать, когда их нарушают

Напишите свой вопрос в форму ниже

Займы в ДДС: частые вопросы собственников

Отвечает Ирина Ешпатрова, финансовый директор компании «Нескучные финансы». Опыт работы в финансах для малого бизнеса и аналитике — 10 лет. Решает задачи построения и внедрения управленческого учета в мультивалютных компаниях из сферы торговли, туристических услуг и в проектном бизнесе ↓

Почему в ДДС нужно разделять основной долг и проценты по нему?

Основной долг и проценты в ДДС разделяют по разным видам деятельности, потому что это разные по смыслу вещи ↓

Оплата процентов по займу или кредиту в ДДС — это как плата за аренду, но только не помещения или техники, а денег. Предприниматель платит за аренду денег, чтобы вести свое дело: продавать товары, оказывать услуги или что-нибудь еще. Поэтому проценты попадают в блок по операционной (основной ) деятельности, как остальные текущие расходы.

А вот тело долга — это не доход и не расход бизнеса. Тело предприниматель берет, оборачивает в бизнесе и возвращает обратно в полном объеме. Поэтому тело идет в раздел по финансовой деятельности.

Как учитывать в ДДС займы, если это группа компаний?

Управленческую отчетность собирают по всему бизнесу, а не по отдельному юрлицу. Поэтому в ДДС учитывают заем другому юрлицу внутри холдинга как перемещение денег между кошельками. Ведь каждое из этих юрлиц — это часть одного бизнеса.

Учет займов

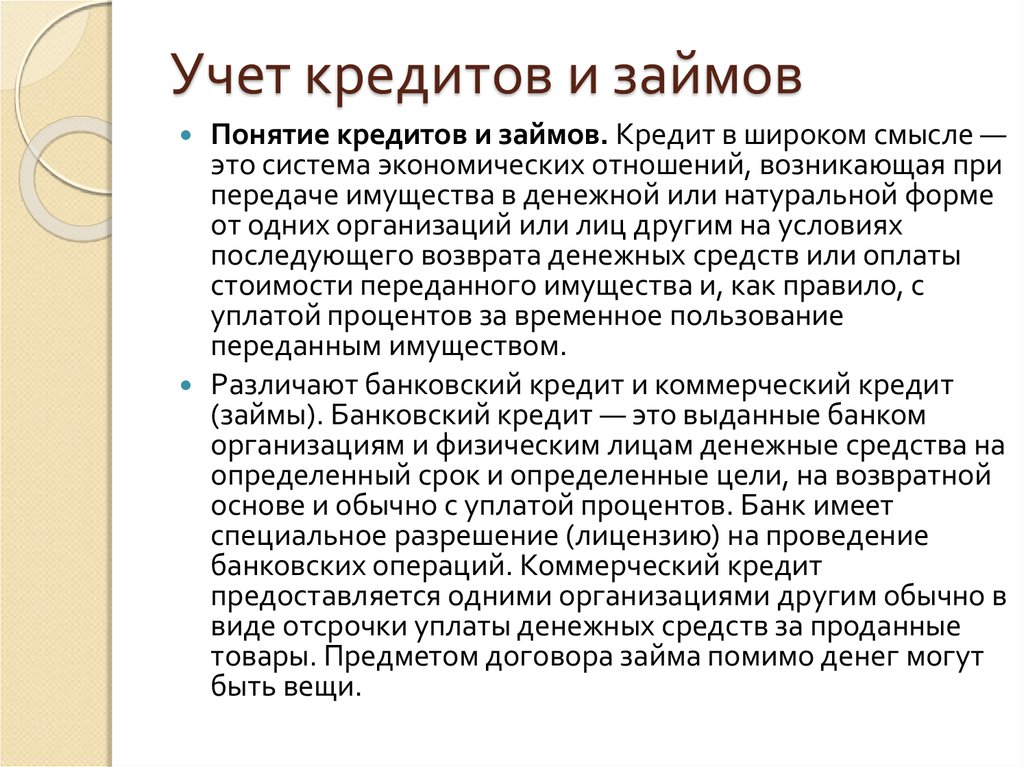

В случае необходимости организация может взять деньги взаймы не только в банке, но и у другого предприятия. Во многих случаях это бывает выгодно, поскольку предприятия, как правило, дают взаймы деньги по более низким процентам, чем банки.

Согласно п. 1 ст. 807 Гражданского кодекса РФ по договору займа предприятие (заимодавец) передает в собственность другого предприятия (заемщика) деньги или иное имущество. При этом заемщик обязуется через определенное время вернуть заимодавцу взятое у него имущество. Договор займа считается заключенным только с момента передачи имущества заемщику.

Если займы предоставляются под проценты, размер процентов определяется заранее и фиксируется в договоре займа. Проценты по договору займа могут выплачиваться в любом согласованном сторонами порядке. Если таковой заранее не оговорен, проценты выплачиваются ежемесячно. Начисленные по договору займа проценты являются прочими доходами. С таких процентов не надо платить НДС (п. 3 ст. 149 НК РФ).

В целях налогообложения прибыли проценты следует учитывать в зависимости от метода определения доходов и расходов.

Если предприятие использует кассовый метод определения доходов и расходов, то их нужно отразить в налоговом учете только после их получения (ст. 273 НК РФ).

Если предприятие определяет налогооблагаемую базу по методу начисления, то проценты отражаются в налоговом учете в том периоде, когда их нужно начислять по договору

Займы могут быть получены организацией следующими путями:

- получены от заимодавцев (кроме банков);

- в счет займов выданы векселя;

- выпущены краткосрочные и долгосрочные ценные бумаги (облигации).

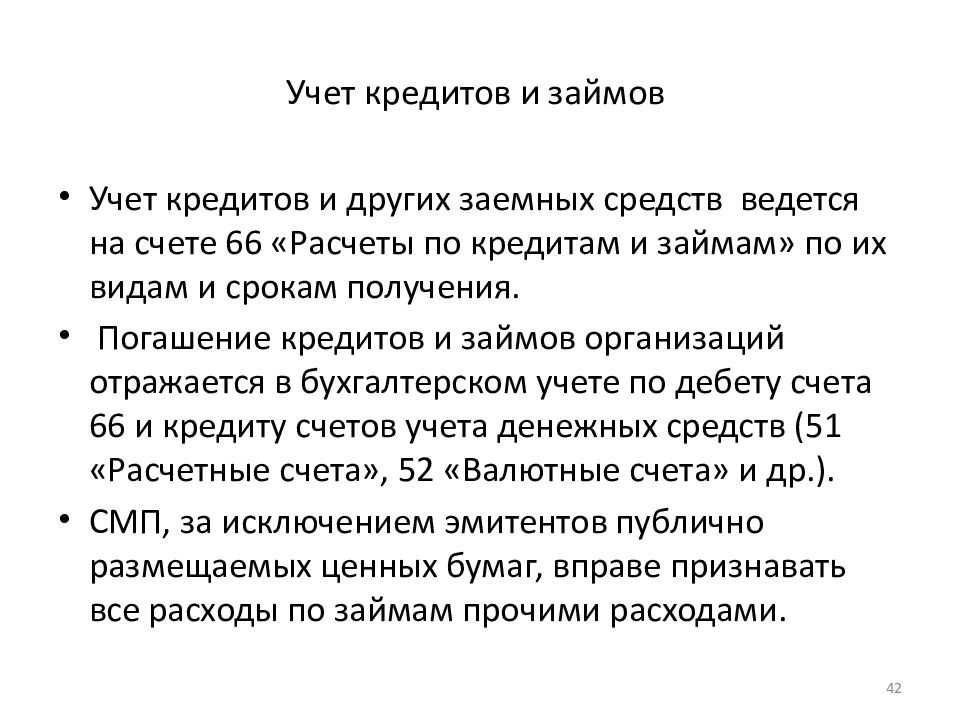

Учет займов ведется на пассивных счетах 66 «Расчеты по долгосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Аналитический учет по счетам 66 и 67 ведется по заимодавцам и срокам погашения займов.

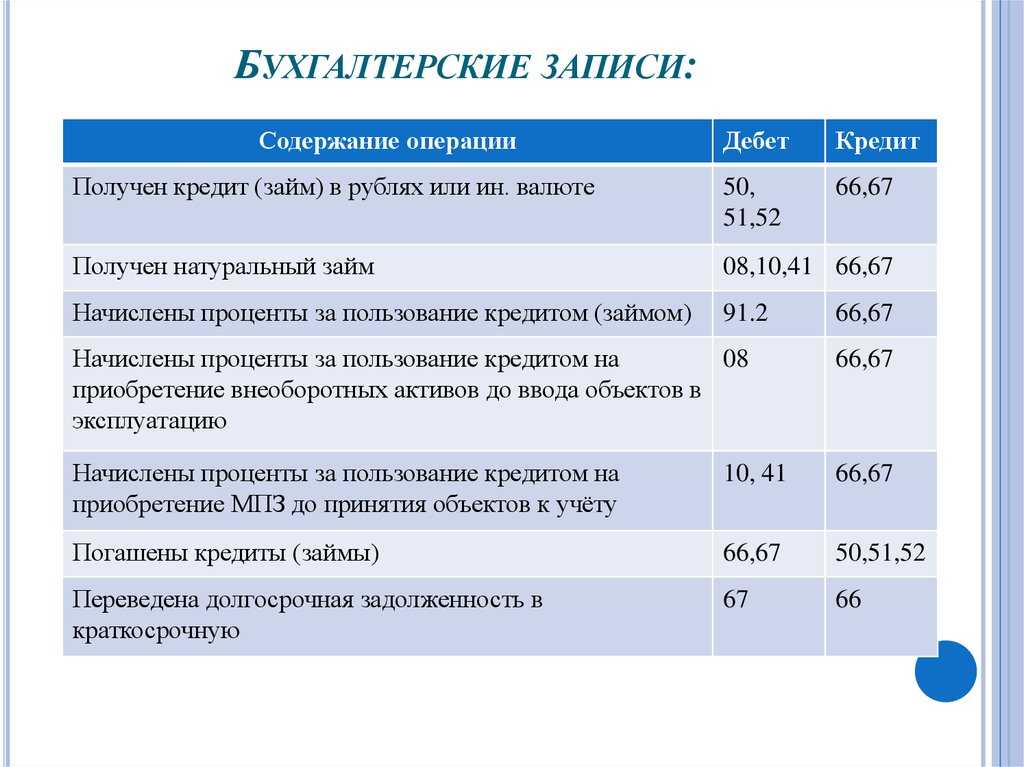

Получение займов у заемщика отражается следующей проводкой:

Д-т 51, 52 К-т 66, 67. В соответствии с договором займа заемщик начисляет и уплачивает проценты: Д-т 91 К-т 66, 67; Д-т 66, 67 К-т 51, 52.

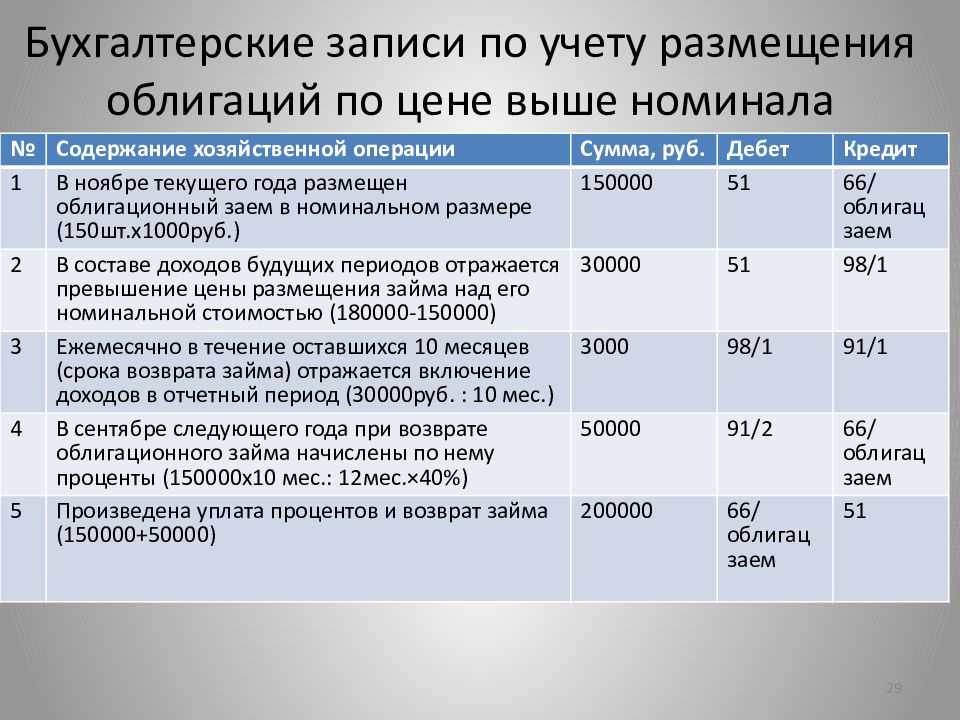

- Д-т 51, 50 К-т 66, 67 — на номинальную стоимость облигаций;

- Д-т 51,50 К-т 98 — на сумму превышения цены размещения облигаций над их номинальной стоимостью.

Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы».

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Документ формирует проводку:

Дт 67.04 Кт — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

стр. 2330 «Проценты к уплате».

Похожие публикации

- Учет займа полученного, если учредитель у займодавца и займополучателя один Наша организация в 2021г. СНС заключила договора займа с ООО…

- Отражение процентов по договору займа от физического лица (не сотрудник, не учредитель) Добрый день! Организация получила займ от физического лица, который не…

- Налоговый агент с контролируемых процентов по договору займа Здравствуйте. Участник нерезидент РФ предоставил процентный займ организации. На конец…

- Начисление процентов по договору займа выданному контрагенту Добрый день! Организация на ОСНО выдала займ 4 млн Контрагенту…

Договор денежного займа: что влияет на налоги и бухучет у заимодавца на УСН

Условие договора о том, что денежный заем предоставляется без уплаты процентов при УСН (информация для заимодавца)

По общему правилу договор денежного займа предполагает уплату заемщиком процентов. Однако стороны могут договориться о предоставлении беспроцентного займа (п. 1 ст. 809 ГК РФ).

НДФЛ при УСН при предоставлении беспроцентного денежного займа физическому лицу

С 1 января 2016 г. датой фактического получения заемщиком дохода в виде материальной выгоды от экономии на процентах за пользование займом является последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ). Данный порядок применяется вне зависимости от даты получения займа, а также вне зависимости от того, в какой из дней месяца было прекращено долговое обязательство. Такие разъяснения приведены, в частности, в Письмах Минфина России от 18.03.2016 N 03-04-07/15279 (направлено ФНС России для сведения и использования в работе нижестоящим налоговым органам Письмом от 29.03.2016 N БС-4-11/5338@), от 14.01.2016 N 03-04-06/636.

Следовательно, с указанной даты вопрос о необходимости включения в налоговую базу по НДФЛ материальной выгоды от экономии на процентах за пользование беспроцентным займом решается однозначно. Доход в виде данной материальной выгоды подлежит включению в налоговую базу по НДФЛ ежемесячно (п. 1 ст. 210, пп. 1 п. 1 ст. 212, пп. 7 п. 1 ст. 223 НК РФ). Налоговым агентом, обязанным исчислить, удержать и уплатить в бюджет НДФЛ с указанного дохода, признается заимодавец (п. 5 ст. 346.11, пп. 2 п. 2 ст. 212, п. 1 ст. 226 НК РФ).

Заметим, что переходных положений по долговым обязательствам, возникшим до 2016 г., законодательством не установлено. Таким образом, материальная выгода определяется по новым правилам и по займам (в том числе по беспроцентным), выданным до 2016 г., т.е. на 31 января 2016 г., 29 февраля 2016 г., 31 марта 2016 г. и т.д.

Материальная выгода возникает при превышении суммы процентов по займу, выраженному в рублях, исчисленной из расчета 2/3 ставки рефинансирования, установленной Банком России на дату фактического получения заемщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ). В таком же порядке рассчитывается материальная выгода от экономии на процентах, если сумма займа выражена в иностранной валюте (у. е.), а фактически предоставлена в рублях. При получении налогоплательщиком дохода в виде материальной выгоды от экономии на процентах за пользование займом, сумма которого выражена и фактически предоставлена в иностранной валюте, налоговая база определяется в порядке, установленном пп. 2 п. 2 ст. 212 НК РФ. В данном материале такой порядок не рассматриваем.

В отношении дохода в виде материальной выгоды, полученного физическим лицом – налоговым резидентом РФ, применяется налоговая ставка 35 процентов (для налоговых нерезидентов – 30 процентов) (п. п. 2, 3 ст. 224 НК РФ).

При получении заемщиком дохода в виде материальной выгоды удержание исчисленной суммы НДФЛ производится заимодавцем за счет любых доходов, выплачиваемых им заемщику в денежной форме, при их фактической выплате. Удерживаемая сумма НДФЛ не может превышать 50 процентов суммы дохода, выплачиваемого заимодавцем в денежной форме (абз. 1, 2 п. 4 ст. 226 НК РФ).

| Безопасный вариант | Рискованный вариант | |

| В ст. 223 НК РФ не установлена дата получения дохода в виде материальной выгоды при беспроцентном займе. В то же время согласно рекомендациям Минфина России датой получения такого дохода является день возврата заемных средств (Письмо от 15.07.2014 N 03-04-06/34520).

Следовательно, при расчете налоговой базы в данном случае нужно применять ставку рефинансирования Банка России, действующую на момент возврата займа. Дополнительно см. также Энциклопедию спорных ситуаций по НДФЛ и страховым взносам |

Обязанности по уплате НДФЛ у налогового агента не возникает.

Положения ст. 223 НК РФ, устанавливающей дату фактического получения дохода, не позволяют определить, на какой момент у физического лица возникает доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа. В такой ситуации невозможно определить ставку рефинансирования, используемую для расчета налоговой базы (пп. 1 п. 2 ст. 212 НК РФ), а значит, и саму налоговую базу. Поэтому НДФЛ при получении беспроцентного займа уплачивать не нужно (п. п. 6, 7 ст. 3 НК РФ). Дополнительно см. также Энциклопедию спорных ситуаций по НДФЛ и страховым взносам |

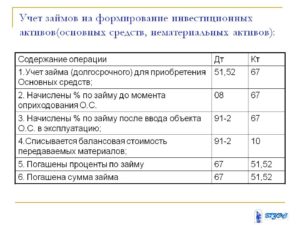

Проводки по процентам по займам полученным

Для учета полученных заемных средств предназначаются счета 66 и 67. На первом учитывают средства, поступившие на срок до 1 года (краткосрочные), на втором — долгосрочные. В корреспонденции с этими же счетами делаются и проводки по начислению процентов по займу или кредиту полученному. Но отражать проценты здесь требуется обособленно:

- от суммы основного долга;

- от процентов, начисляемых по иным договорам.

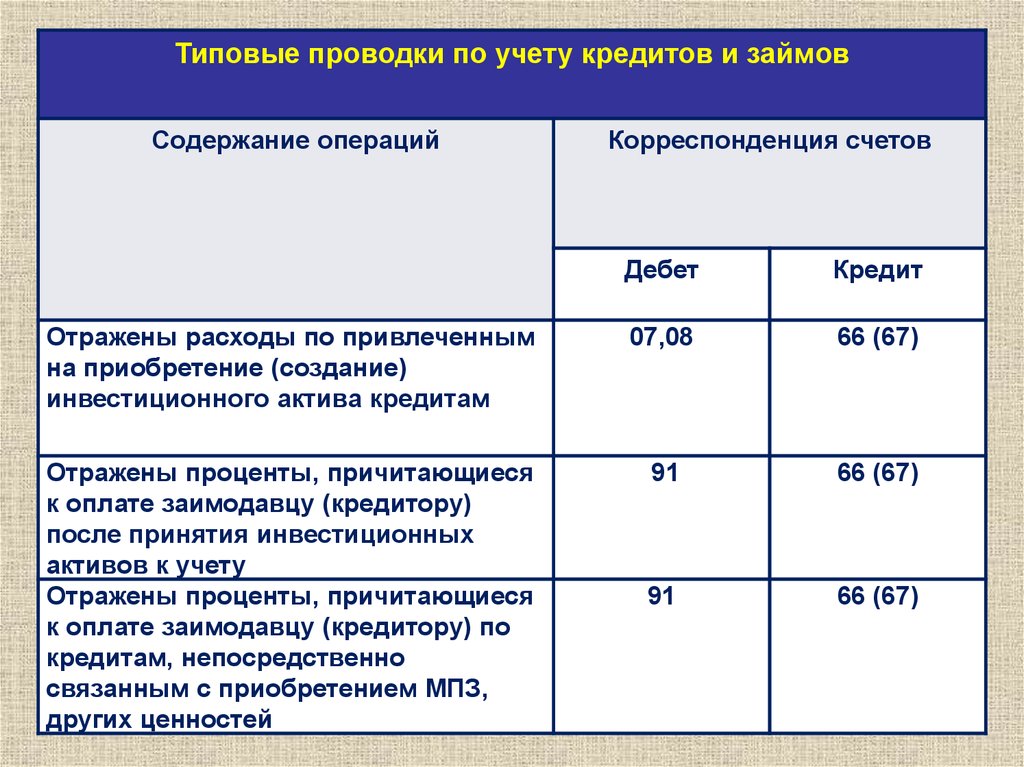

Таким образом, у заемщика проводки по начислению процентов по договору займа в кредитовой части бухгалтерской записи всегда будут иметь корреспонденцию со счетом 66 или 67. Выбор же счета, показываемого в дебетовой части, зависит от того, являются ли занятые средства предоставленными с целью приобретения (создания) конкретного инвестиционного актива. Если в договоре займа указана такая цель, то до момента начала использования этого актива проценты формируют его стоимость (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н):

Дт 08 (07) Кт 66 (67).

Во всех иных ситуациях, в т. ч. для процентов, начисляемых после начала использования инвестактива, используется проводка:

Дт 91 Кт 66(67).

Право не включать проценты в стоимость инвестактива есть у лиц, использующих упрощенный учет.

Уплату процентов заимодавцу отразит запись:

Дт 66 (67) Кт 51 (50).

Учет целевого финансирования и поступлений

К средствам целевого финансирования относят средства, получаемые организациями на строго определенные цели и проведение мероприятий целевого назначения. Финансирование целевых мероприятий может осуществляться за счет поступлений от других организаций и лиц, ассигнований из бюджета и других источников. Средства целевого финансирования расходуются в строгом соответствии с утвержденными сметами и назначениями. Использование средств не по назначению запрещается. Организации могут получать целевое финансирование на научно-исследовательские работы, субсидии из бюджета на капитальное строительство и другие цели. Для организации бухгалтерского учета и осуществления контроля за этими средствами предназначен синтетический счет 86, пассивный, балансовый, фондовый. Кредитовое сальдо отражает сумму неиспользованных средств. Оборот по дебету — использование средств. Оборот по кредиту — поступление финансирования и другие целевые поступления.

Особенности учета займа в натуральной форме

Если рассмотреть заем в натуральной форме, то все переданное имущество передается в личную собственность заемщика. Это автоматически делает подобную передачу реализацией, которая, в свою очередь, должна облагаться НДС. Следовательно, при выдаче долга в натуральной форме организация начисляет налог, который должен быть уплачен, и отражается в годовой бухгалтерской отчетности.

Допускается также начислять НДС в виде договорной стоимости, однако только при том условии, если она будет в полной мере соответствовать рыночной — определяется в зависимости от того, за какой объем национальной валюты этот товар продается иным покупателям.

Рассмотрим прочие нюансы, необходимые к учету при использовании натуральной формы:

- возврат займа должен быть произведен в том же количестве вещей, в котором он был выдан, включая: качество, род и состояние

- такой контракт изначально является беспроцентным за исключением случаев, когда условия предусматривают иное

- стоимость, количество, а также дата передачи фиксируется в контакте под подпись заемщика