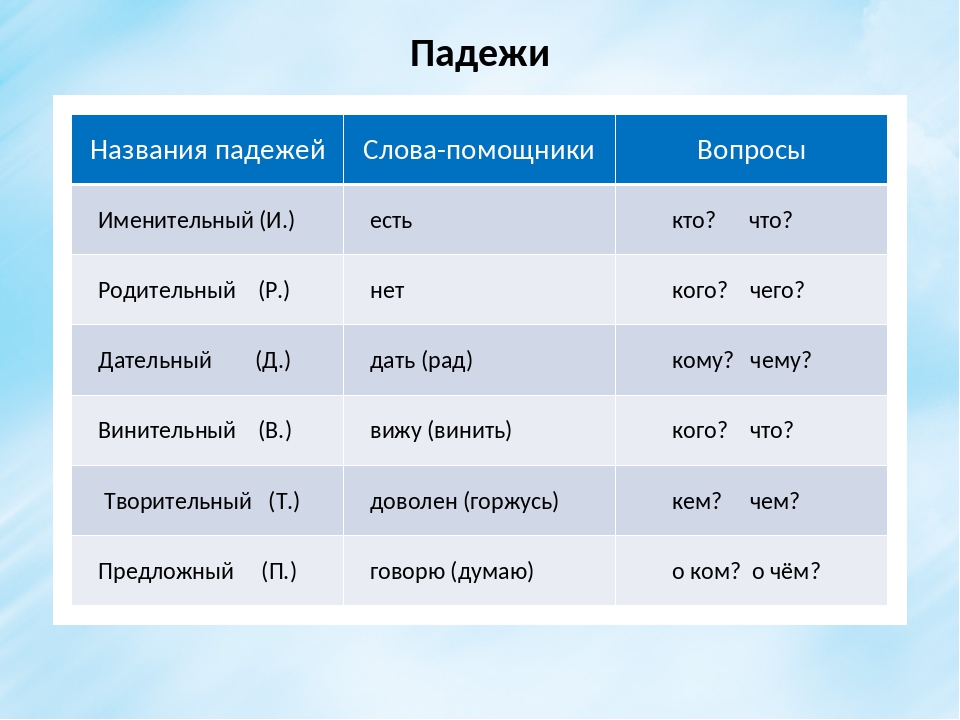

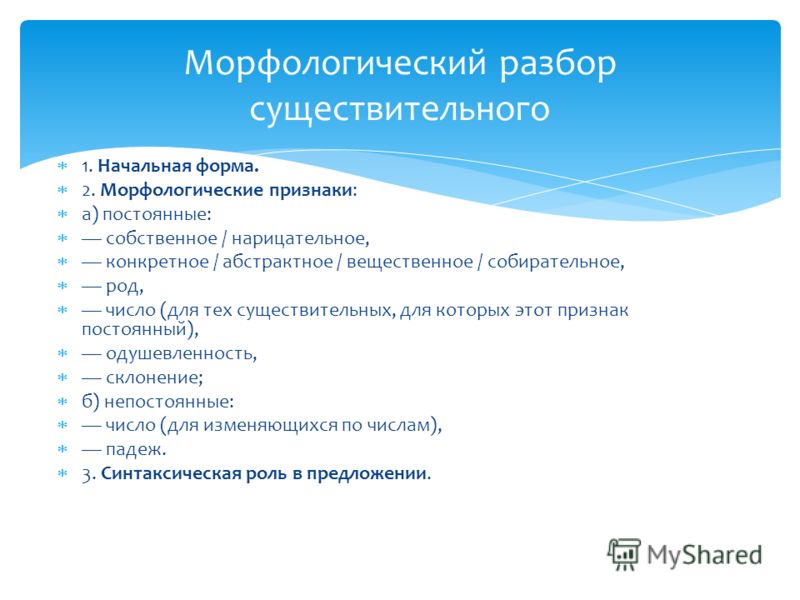

Что необходимо знать о склонении слов?

+-

Имена существительные по типу склонения делятся на три типа:

- Существительные женского рода с окончанием -а,-я (земля);

- Существительные мужского рода с нулевым окончанием, существительные среднего рода с окончанием -о,-е (дом, поле);

- Существительные женского рода с нулевым окончанием (мышь).

В русском языке особую группу составляют разносклоняемые существительные: бремя, темя, пламя, вымя, знамя, племя, стремя, время, имя, путь.

Значительная группа существительных не изменяется по родам и числам, их называют несклоняемыми; депо, фойе, алоэ, кофе, пальто, атташе и другие.

+-

Имена прилагательные изменяются по родам, числам и падежам в единственном числе. Во множественном числе падежные окончания имен прилагательных всех трех родов совпадают: новые столы, книги, перья.

+-

Существуют определенные правила склонения и числительных. Например, числительное один склоняется как прилагательное в единственном числе, а числительное два, три, четыре имеют особые падежные формы, которые сходны с окончаниями имен прилагательных во множественном числе.

Числительные от пяти до десяти и числительные на -дцать и -десят склоняются по третьему склонению существительных.

Числительные сорок, девяносто имеют две падежные формы: сорока и девяноста.

У числительных двести, триста, четыреста и у всех числительных на -сот склоняются обе части.

Вопрос процентов

Как установлено частями 1 и 2 ст.809 Гражданского кодекса РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа. Таким образом, если заем предполагается беспроцентным, это необходимо прямо указать в договоре. Следует учитывать также, что согласно части 3 ст. 809 Гражданского кодекса РФ договор денежного займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случае, если он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон.

Стороны вправе установить любой процент по займу, поскольку это не запрещается и не ограничивается действующим законодательством. В данном случае вступает в действие норма о свободе договора, установленная статьей 421 Гражданского кодекса РФ, в части 4 которой сказано, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами. Таким образом, процент по займу может быть любым – и больше и меньше ставки рефинансирования, от этого зависят только налоговые последствия, правовых последствий здесь нет. Главное при этом не выходить за рамки разумности, потому что в судебной практике превалирует точка зрения, согласно которой условие о завышенном проценте признается злоупотреблением правом со стороны заимодавца. В определении Верховного Суда РФ от 29.03.2016 N 83-КГ16-2 указано следующее: «Принцип свободы договора, закрепленный в статье 421 Гражданского кодекса Российской Федерации, не является безграничным. Сочетаясь с принципом добросовестного поведения участника гражданских правоотношений, он не исключает оценку разумности и справедливости условий договора.

Согласно пункту 1 статьи 423 Гражданского кодекса Российской Федерации договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

Встречное предоставление не должно приводить к неосновательному обогащению одной из сторон либо иным образом нарушить основополагающие принципы разумности и добросовестности, что предполагает соблюдение баланса прав и обязанностей сторон договора. Условия договора не могут противоречить деловым обыкновениям и не могут быть явно обременительными для заемщика.

Таким образом, встречное предоставление не может быть основано на несправедливых договорных условиях, наличие которых следует квалифицировать как недобросовестное поведение».

Что такое заем и заимодавец?

Заимодавец — это лицо или организация, которая предоставляет заем. Заимодавец может быть как физическим лицом, так и юридическим лицом.

Заем может быть предоставлен под различные цели: для покупки недвижимости, автомобиля, образования, реализации предпринимательских идей и других нужд. Обычно заем оформляется путем заключения специального договора между заимодавцем и заемщиком.

При оформлении займа важно помнить о своих обязательствах перед заимодавцем. Займ должен быть возвращен в установленные сроки в соответствии с договором

Невыполнение обязанностей по возврату займа может привести к нарушению доверия со стороны заимодавца и негативным последствиям для заемщика.

Правильное произношение и правописание слов заем и заимодавец важно для ясного и точного выражения своих мыслей. Корректное использование этих слов поможет избежать недоразумений и улучшит вашу коммуникацию

Что еще стоит знать о словах заем и заимодавец?

Правописание и произношение слов заем и заимодавец может вызвать затруднения у некоторых людей, особенно у тех, кто только начинает изучать русский язык

В данной статье мы уже рассмотрели правила написания и произношения этих слов, но стоит обратить внимание на несколько других аспектов

Во-первых, важно понимать, что слово заем является существительным среднего рода и имеет несколько значений. Оно может означать денежное обязательство, кредит или долг, который берет человек у другого человека или у организации

Также слово заем может использоваться в качестве обобщенного термина для обозначения любого чего-либо, что было получено от другого человека или организации.

Во-вторых, заимодавец – это тот, кто предоставляет заем. Заимодавцем может быть как физическое лицо (например, друг или член семьи), так и юридическое лицо (например, банк или финансовая организация). Заимодавец фактически дает деньги или другие ценности под залог, ожидая их возврата в будущем.

Нельзя не отметить, что эти слова активно используются в разговорной речи, их часто можно услышать в банках, на работе или в повседневной жизни

Поэтому знание правильного написания и произношения слов заем и заимодавец важно для каждого, кто хочет свободно владеть русским языком и избегать ошибок в общении

Таким образом, хорошее знание правил и нюансов использования слов заем и заимодавец поможет вам грамотно и правильно общаться на русском языке и избегать ошибок при написании и произношении данных слов.

Рубрика

Право

Правильное написание слов заем и заимодавец

Слово заем пишется с одной буквой е. В этом слове подчеркивается ударение на первый слог. Примеры использования: Получить заем, Выдать заем.

Слово заимодавец также пишется с одной буквой е и ударением на первом слоге. Оно обозначает лицо или организацию, выдающую заем. Примеры использования: Банк является заимодавцем, Физический лицо может выступать в роли заимодавца.

Важно помнить, что эти слова являются существительными и имеют другие формы словоизменения. Например, множественное число от слова заем будет заемы, а от слова заимодавец — заимодавцы

Также стоит отметить, что в русском языке существует однокоренное слово заемный, от которого происходят слова заимствование и заимствовать.

| Слово | Правильное написание |

|---|---|

| Заем | С одной буквой е |

| Заимодавец | С одной буквой е |

Суть договора займа

Договор займа представляет собой соглашение, заключаемое между двумя сторонами, по которому одна из сторон (заимодавец или кредитор) передает другой (заемщику) некоторые активы на условиях возвратности. Обычно это деньги, но необязательно: предметом договора может быть также имущество или ценные бумаги.

Такие соглашения не имеют четкой классификации по законодательству РФ. Тем не менее в зависимости от условий, предусмотренных договором займа, их можно классифицировать по предмету, объекту, сроку и иным признакам.

Если соглашение составлено без указания даты возврата денег, то оно считается заключенным до востребования. В таком случае у заемщика есть 30 суток на возврат всей суммы долга, а также процентов, если они предусмотрены. Срок возврата может быть не равен сроку действия договора займа.

Займ или заём – как правильно?

Добрый день, дорогой читатель моего сайта,

Не так давно мы изучали склонение слова счет-фактура. А сегодня будет статья о распространенной ошибке при употреблении в речи слов “заём”.

На рынке существует огромное количество предложений по кредитованию населения. И сплошь и рядом предлагают взять “беспроцентный за й м”, или “за й м с низкой процентной ставкой”.

Так вот, слова “займ” нет, оно не существует в русском языке.

Давайте посмотрим подтверждение этих слов в словарях:

![]()

Словарь трудностей русского языка.— 3-е изд. – М.: Айрис-пресс, 2003. – 832 с.

![]()

Итак, мы видим, что в именительном и винительном падежах можно и нужно говорить “за ё м”.

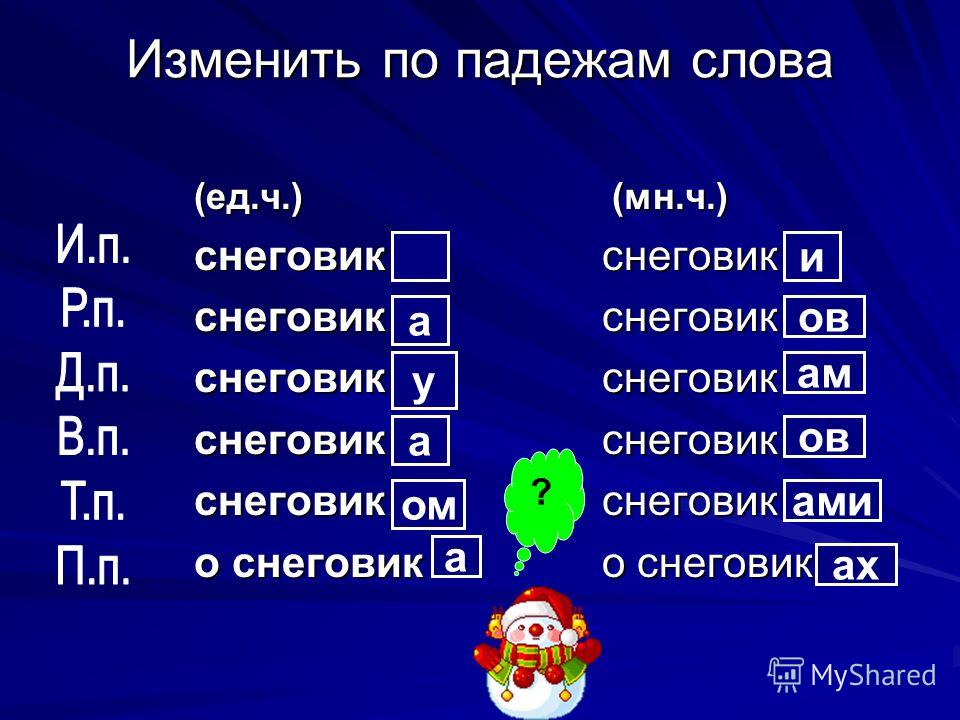

Пример: Я взял заём у банка на 3 года.

Во всех остальных случаях, а именно в других падежах и во множественном числе говорим за й мы, за й мов и т.п.

Я сделала табличку по падежам Вам в помощь:

Вот такие пироги)

Говорите и пишите правильно! Ниже, под статьей есть перечень публикаций, которые также можно изучить.

Отзывов (12)

Здравствуйте! Случайно попала на Ваш сайт. Вы не представляете, а, впрочем, представляете, конечно, сколько людей говорят: заЙм, дОговор, согласно счеТ-фактурЫ, Одевают шапку, звОнят. Обидно, безграмотность процветает. Чувствуешь себя белой вороной. Хотелось бы услышать ответ на такой вопрос: почему много людей говорят “дощщь” (дождь)?

Уважаемая Анастасия Захарова, всегда с удовольствием читаю Ваши статьи. У меня есть вопрос к сущ. заём. Почему в винительном падеже ед. числа есть займ? Может это описка? Татьяна Полёвчык – преподаватель русского языка экономического университета в Познани

Добрый вечер, Татьяна! Спасибо Вам большое за внимательность, исправила. Мне очень приятно, что мои статьи читают настоящие профессионалы!

Ольга, добрый вечер, к сожалению, сама периодически делаю ошибки, в основном в ударении: апостроф, одновременно, страховщик и т.п. (кстати, скоро выйдут новые обзоры на эти темы). Это связано с тем, что в СМИ сейчас менее жесткие требования к ведущим и дикторам, поэтому часто ударения в словах ставятся “где удобно”. Один из самых простых и доступных способов повысить грамотность – читать книги, особенно классическую литературу. Тогда проблем с орфографией и пунктуацией практически не будет. Не чувствуйте, пожалуйста, себя белой вороной))) Очень хорошо, что Вы знаете правила! “Дощщь” – это классическое старомосковское произношение, теперь практически 100 % говорят “дошть”

Спасибо, замечательная статья. Также спасибо внимательным читателям

http://sanstv.ru/dict/%D0%B7%D0%B0%D1%91%D0%BC

http://director63.ru/statyi/govorim-i-pishem-pravilno/zaim-ili-zaem-kak-pravilno

Можно ли выдавать заём

Законодательство разрешает выдавать беспроцентный заём между юридическими лицами. Причём выдавать заём могут как независимые, так и взаимозависимые (аффилированные) организации.

Это значит, что беспроцентный заём можно оформить в том числе между:

- материнской и дочерней организациями;

- организацией и её учредителем (управляющим);

- организацией и организацией, где один и тот же учредитель.

Один из примеров. Иван Сергеев является учредителем компании «А» с долей 70%. У него есть доля в компании «Б» в размере 40%. Беспроцентный заём между этими компаниями — пример займа между взаимозависимыми юридическими лицами.

Какие ошибки допускают при написании заем и заимодавец?

В случае со словом заимодавец, наиболее распространенной ошибкой является неправильное написание этого слова. Правильно пишется з-а-и-м-о-д-а-в-е-ц, где буква е заменяется на букву и. Часто можно встретить неправильные записи, такие как заемодавец или заимодавец.

Кроме того, может возникнуть ошибка в грамматике при образовании и изменении форм этих слов. Например, некоторые люди могут склонять слово заем в родительном падеже как заима или заимом. Однако, правильными формами будут заема и заемом. Аналогично, от слова заимодавец можно образовать формы заемодавца и заемодавцем в родительном и творительном падежах соответственно.

| Неправильное написание | Правильное написание |

|---|---|

| Заим | Заем |

| Заимод | Заемод |

| Заемодавец | Заимодавец |

Важно знать правильное написание слов заем и заимодавец для избежания грамматических ошибок и сохранения правильного произношения слов. Соблюдение правил русского языка поможет улучшить письменную и устную речь, делая коммуникацию более четкой и понятной

История договора займа как правовой конструкции

Договор займа — одна из старейших правовых конструкций. Практика выдачи и получения займов существовала на самых ранних этапах развития человечества. От устного договора до структурного элемента системы гражданского права институт займа развивался вместе со становлением государственности, обеспечившей защиту прав сторон, его заключивших, силой государственного принуждения.

Столп (стела) с законами Хаммурапи.

Договоры займа были широко распространены в Древнем Вавилоне. Законы Хаммурапи — царя Вавилона, правившего в XVIII веке до нашей эры — оговаривали условия договора займа, защиту прав заемщика и заимодавца, устанавливали предельный размер процентов, возможность возврата займа другим имуществом. В случае невозможности возврата должник обязывался уплатить долг трудом и должен был отработать у кредитора три года. В случае смерти заложника во время отработки долга, смертной казни подвергался сын кредитора.

В индийских Законах Ману — сборнике религиозно-моральных и правовых предписаний, составленных между II веком до нашей эры и II веком нашей эры закреплялась преемственность долговых обязательств. В случае смерти должника, долг переходил его сыну и другим родственникам, сроков давности по взысканию долга не существовало. При этом родственники могли оспорить содержание сделки. Если должник не мог вернуть долг, ему предписывалось отработать его. Проценты по займу не могли превышать двойного размера долга. Понуждать заёмщика вернуть долг можно было любыми способами: от уговоров до насилия. Законодательно закреплялся институт поручительства, ограничивалась дееспособность некоторых категорий лиц, требовалось присутствие свидетелей, подтверждающих передачу займа распиской.

В древней Японии существовали частные и государственные займы. В древнем Китае институт займа был настолько широко распространён, что возможность взыскивать необоснованно высокие проценты привела к расцвету долгового рабства.

Договор займа в его современном понимании, как и другие гражданско-правовые договоры, сформировался в римском гражданском праве. Именно в римском праве введены принципы договора займа, которые действуют и в XXI веке — заём является реальным, односторонним и строгим договором, устанавливающим обязательство с передачей вещи в собственность другого лица, которое было обязано возвратить займодавцу то же самое количество заменимых вещей того же рода.

В России первые упоминания о заёмных отношениях появились во времена правления Ярослава Мудрого. Юридически договор займа был закреплён в Русской Правде в XIII веке и определялся таким образом:

Отличительные признаки дроговора займа

Часто у сторон, вступающих в заемные правоотношения, возникают вопросы, связанные с некоторыми трудностями определения отличительных признаков договора займа, отграничивающих его от договоров другого вида. Например, микрофинансовые организации в целях соблюдения ограничений, установленных Федеральным законом от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», испытывают трудности при решении вопроса, могут ли они и как часто, кроме микрозаймов, выдавать иные займы. Работодатели, выдавая денежные средства своим работникам под проценты на возвратной основе, а также юридические лица, передающие другим юридическим лицам или индивидуальным предпринимателям свои свободные денежные средства по договору займа, опасаются, не будет ли это расценено налоговыми органами как незаконная деятельность по выдаче кредитов. То же происходит при получении заемных средств юридическим лицом от своих учредителей или работников.

В этой связи необходимо отметить, что такая деятельность прямо не запрещена законом, если она не носит систематического характера и не является единственной. Выдача и получение займов не должны являться основными видами деятельности. Необходимо понимать, что получение займов от любых лиц с последующим их размещением, в том числе в качестве займов другим лицам под проценты контролирующие органы могут расценить как незаконную банковскую деятельность.

Действующее законодательство и сложившаяся судебная практика позволяют установить отличительные признаки договора денежного займа, отграничивающих его от других договоров. Таким признаком на основании вышеприведенных норм, содержащихся в главе 42 Гражданского кодекса РФ, является, например, отсутствие обязанности заимодавца по выдаче займа. Выдача займа зависит исключительно от воли займодавца, лицо, желающее стать заемщиком, не может понудить выдать ему заем. Также отличительным признаком договора займа является предоставление заимодавцем заемных средств в собственность заемщика, чего не происходит, например, по кредитному договору согласно статье 819 Гражданского кодекса РФ. Предмет договора займа шире, чем предмет кредитного договора, поскольку по нему помимо денежных средств могут также передаваться вещи, определяемые родовыми признаками.

И еще один аспект, который хотелось бы осветить, это срок договора займа. Дело в том, что понятия «срок действия договора займа» и «срок возврата займа» не являются тождественными и могут не совпадать. Согласно ч.1 ст. 810 Гражданского кодекса РФ заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа. То есть заемщик, считающий, что срок возврата займа не наступил, не может ссылаться на установленный сторонами срок действия договора и не возвращать заем до окончания этого срока. При отсутствии в договоре условия о сроке возврата заемщиком суммы займа к отношениям сторон применяется правило, установленное в абз.2 ч.1 ст.810 Гражданского кодекса РФ, согласно которой обязательство по возврату полученных взаймы денежных средств должно быть исполнено в течение 30 дней с момента получения заемщиком соответствующего требования заимодавца. Следовательно, право заимодавца считается нарушенным, если заем не возвращен в тридцатидневный срок.

Кто такой заемщик

Заёмщик — сторона по кредитным отношениям, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой.

Кто заемщик

Кто такой заемщик. Заемщик – лицо, получающее по договору займа или банковского кредита денежную сумму или другие вещи, определенные родовыми признаками, которые оно обязуется вернуть в установленный срок. Кроме того, договором может быть установлено обязательство заемщика заплатить процент за использование денежных средств или иных активов.

Кто такой кредитор и заемщик

В кредите всегда две стороны. В банковском кредите кредитором выступает сам банк, а заёмщиком — ООО или ИП. В коммерческом всё немного меняется:

- кредитор — компания или предприниматель, которая передаёт товарно-материальные ценности, работы или услуги заёмщику в кредит

- заемщик — ООО или ИП, который получает ТМЦ, услуги или работы и обязуется возвратить их полную стоимость в установленный срок

Кто может выступать в роли созаемщика по жилищному кредиту

«Созаемщиками могут быть гражданские супруги, родители (в том числе и усыновители), дети (в том числе и приемные), родные и сводные братья или сестры. В этом случае в расчете возможной суммы кредита всегда учитывается общий доход. При этом одну ипотеку вместе могут взять максимум четыре человека», — добавил руководитель направления ипотечного кредитования Райффайзенбанка Антон Красильников.

Кто может быть заемщиком кредита

Заемщиком может стать любой человек, который достиг совершеннолетия. Однако нередко банк диктует свои условия. Основные среди них:

- возраст от 21 до 85 лет

- постоянная прописка или временная регистрация

- платежеспособность и стабильный доход

Что такое заёмщик в банке

Получателем займа может выступать как физическое лицо, так и организация Заемщик — кто это. Заемщик – сторона кредитного соглашения, которая взяла средства в долг и обязалась вернуть их в установленный срок и по заранее оговоренным условиям. Договор между получателем займа и кредитором регламентируется ФЗ №353.

Кто такой займодавец по законодательству

В договоре займа используется термин займодавец для обозначения стороны, которая предоставляет займ. Займодавец может быть физическим или юридическим лицом, в зависимости от условий договора.

Если в договоре указан термин заимодавец, это тоже будет правильно, так как займодавец и заимодавец — это синонимичные слова, имеющие одно и то же значение.

Важно помнить, что при склонении слова займодавец нужно соблюдать правила русского языка. Например, в родительном падеже будет займодавца

Итак, кто же такой займодавец по законодательству? Это лицо или организация, предоставляющие займы или денежные средства в рамках займа, согласно Гражданскому Кодексу Российской Федерации.

Примечания

- . БРЭ (22 мая 2022). Дата обращения: 4 ноября 2023.

- ↑

- . Исторический факультет Московского государственного университета имени М. В. Ломоносова. Дата обращения: 3 ноября 2023.

- Графский В. Г. . Большая российская энциклопедия 2004–2017. Дата обращения: 3 ноября 2023.

- ↑ . Официальный интернет-портал правовой информации. Дата обращения: 28 октября 2023.

- ↑ . Официальный интернет-портал правовой информации. Дата обращения: 29 октября 2023.

- . Официальный интернет-портал правовой информации. Дата обращения: 29 октября 2023.

- . Официальный интернет-портал правовой информации. Дата обращения: 28 октября 2023.

- . Официальный интернет-портал правовой информации. Дата обращения: 28 октября 2023.

- . КонсультантПлюс. Дата обращения: 3 ноября 2023.

Примеры предложений: подробный разбор

- Сотрудники банка предложили быстро оформить (что?) заём (винительный падеж, единственное число).

- Два предприятия получили льготный (что?) заём на развитие производства (винительный падеж, единственное число).

- Теперь все желающие могут онлайн оформить (что?) микрозаём на карту (винительный падеж, единственное число).

- Заём помогает предпринимателям (помогает (что?) заём) увеличить объёмы продаж (именительный падеж, единственное число).

- У должника не было возможности вернуть (что?) заём (винительный падеж, единственное число).

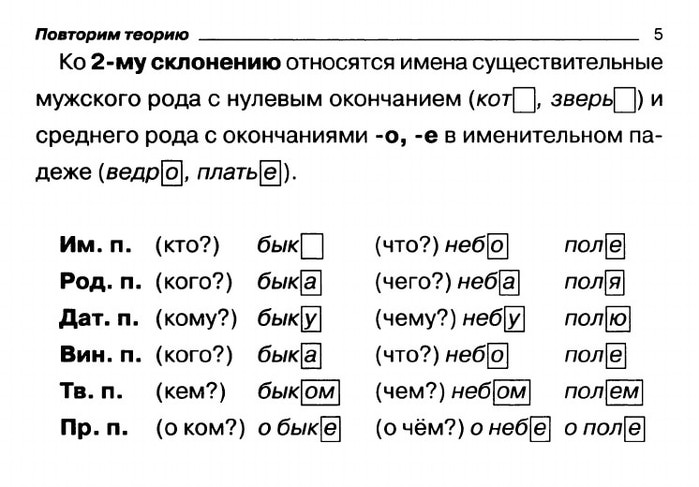

Во всех вышеперечисленных предложениях слово заём стоит в именительном и винительном падежах единственного числа, поэтому пишем через букву Ё.

Пишем через Й

- Микрозаймы затягивают людей (затягивают (что?) микрозаймы) в ловушку (именительный падеж, множественное число).

- Молодые семьи получат беспроцентные (что?) займы на 10 лет (винительный падеж, множественное число).

- Займы помогают предпринимателям (помогают (что?) займы) удержаться на плаву (именительный падеж, множественное число).

В этих трёх предложениях слово заём стоит в именительном и винительном падежах множественного числа, поэтому пишем через букву Й

В этой ситуации даже неважно, в каком падеже стоит существительное, так как оно во множественном числе

Если это подлежащее, то существительное стоит в именительном падеже. Если это второстепенный член предложения, то существительное стоит в винительном падеже.

Перейдём к примерам в других падежах.

- При оформлении (чего?) займа необходимо внимательно ознакомиться с условиями и рассчитать проценты (родительный падеж, единственное число).

- Размер процентов по договору (чего?) займа регулируется условиями договора (родительный падеж, единственное число).

- Сумму (чего?) займа необходимо вернуть в течение 30 дней (родительный падеж, единственное число).

- Суд освободил Василия от выплат по (чему?) займам (дательный падеж, множественное число).

- Экспресс-займом может воспользоваться любой желающий (воспользоваться (чем?) экспресс-займом; творительный падеж, единственное число).

- 20% предпринимателей столкнулись с отказом в (чём?) займе (предложный падеж, единственное число).

В этих примерах интересующее нас существительное стоит в родительном, дательном, творительном и предложном падежах, поэтому пишем через букву Й.

Оформление договора займа: необходимые документы и требования

Основные документы, необходимые для оформления договора займа, включают в себя следующее:

| Документы заемщика | Документы займодавца |

|---|---|

| 1. Паспорт гражданина РФ или иной документ, удостоверяющий личность | 1. Паспорт гражданина РФ или иной документ, удостоверяющий личность |

| 2. Документы, подтверждающие доходы (трудовой договор, справка о заработной плате и т.д.) | 2. Документы, подтверждающие финансовую состоятельность (выписка из банковского счета, налоговые декларации и т.д.) |

Кроме того, для оформления договора займа необходима информация о сумме и сроке займа, а также условия, по которым заемщик обязуется возвратить займодавцу указанную сумму. Договор также должен содержать положения о процентной ставке и возможности досрочного возврата.

Оформляя договор займа, важно учесть следующие правовые моменты:

- Договор займа должен быть составлен в письменной форме и подписан обеими сторонами;

- Должны быть указаны все условия займа и права и обязанности сторон;

- Договор займа должен быть заверен нотариально или подписан соответствующими представителями сторон в присутствии свидетелей;

- При возникновении споров между сторонами, главным образом, будут учитываться условия, предусмотренные в договоре займа.

В последнее время такие финансовые услуги, как быстроденьги или микрофинансовые организации (МФО), стали популярными среди заемщиков. Они предлагают более гибкие условия займа и более быструю обработку документов.

Как правило, у МФО основными предметом займа являются деньги. Однако, в некоторых случаях, заемщик может предоставлять в залог имущество, такое как автомобиль или недвижимость. Это может быть дополнительным обеспечением для займа.

Условия и положения договора займа в МФО могут отличаться от условий обычного договора займа. Например, годовая процентная ставка может быть гораздо выше, чем у кредитора . Договор займа с МФО также может содержать правила и условия возврата займа и механизм рассмотрения споров между сторонами.

Чтобы гарантировать безопасность и защиту, рекомендуется обратиться к юристу перед подписанием договора займа в МФО. Юрист сможет помочь определить правильный договор, рассмотреть его условия и дать рекомендации по дальнейшим действиям.

Предоставление беспроцентного займа

Как мы отмечали в предыдущей статье, стороны могут включить в договор условие о том, что заемщик не платит проценты за пользование займом. В таком случае договор займа будет признан беспроцентным. Рассмотрим, какие налоговые последствия в этом случае возникают у займодавца, если заемщиком по договору выступает физическое лицо.

НДФЛ

При выдаче беспроцентного займа физлицу у последнего возникает налогооблагаемый доход в виде материальной выгоды от экономии на процентах, облагаемый по ставке 35 процентов (письма Минфина России

,

,

постановление ФАС Западно-Сибирского округа

).

Датой получения доходов в виде материальной выгоды следует считать соответствующие даты фактического возврата заемных средств. При этом если договором беспроцентного займа предусмотрено ежемесячное погашение займа, доход в виде материальной выгоды будет возникать на каждую дату возврата заемных средств, то есть ежемесячно.

Если в налоговом периоде возврат займа не производится, доходов в виде материальной выгоды от экономии на процентах в указанном налоговом периоде не возникает.

Следовательно, в этом случае у займодавца нет обязанностей налогового агента. Об этом говорится в письме Минфина России

.

Налоговой базой является сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату получения дохода (письмо Минфина России

).

Если заем возвращается частями, то налоговая база рассчитывается следующим образом. При возврате первой части займа налоговая база рассчитывается как сумма процентов исходя из 2/3 действующей на день возврата займа ставки рефинансирования ЦБ РФ и количества дней, прошедших с момента выдачи займа. При последующем возврате займа проценты рассчитываются исходя из количества дней, прошедших с момента возврата предыдущей части займа.

Рассчитывать и уплачивать НДФЛ с материальной выгоды от экономии на процентах должен налоговый агент — займодавец. Это следует из положений абзаца 2

.

Если у займодавца нет возможности удержать налог, то ему следует письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета

(). Сделать это нужно не позднее одного месяца с даты окончания налогового периода, в котором возникло соответствующее обстоятельство.

Страховые взносы

При выдаче беспроцентного займа материальная выгода в виде экономии на процентах, возникающая у заемщика — физического лица, не является выплатой, начисленной в пользу работника в рамках трудовых или гражданско-правовых отношений, предметом которых является выполнение работ или оказание услуг.