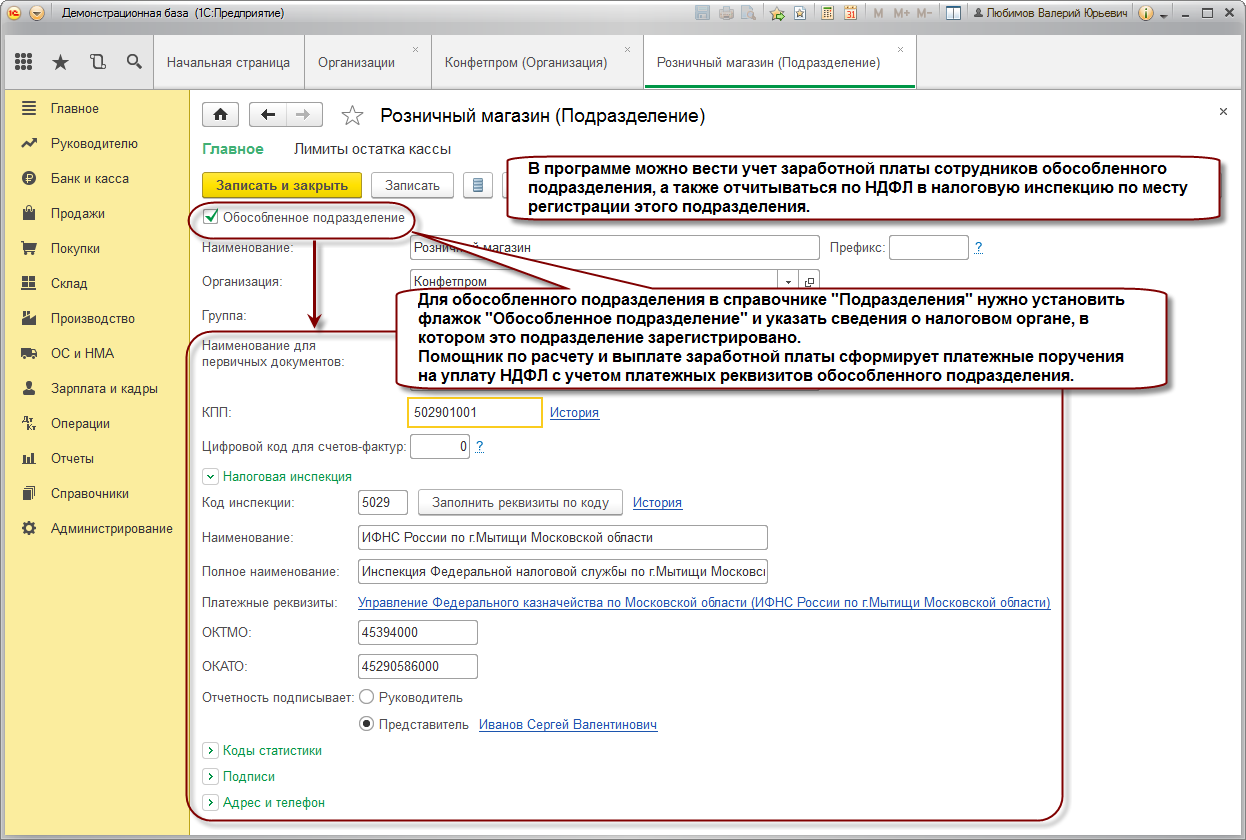

Учёт по ЕНВД

Расчет суммы должен быть оформлен начиная с первого дня создания подразделения. При этом если организацию снимают с ЕНВД, то расчет производится за период с первого дня регистрации до момента завершения использования системы.

Бывают ситуации, при которых отдел был поставлен на учет не в первый день месяца. Тогда расчеты будут осуществляться по другой формуле.

При ЕНВД сумма за месяц рассчитывается из базовой доходности, умноженной на физический показатель. Эту цифру следует разделить на количество дней в месяце, умноженных на количество дней фактической работы предприятия.

От открытия обособленного отдела в том же регионе, где и главный офис, будет меняться физический показатель. При этом учет ведется с начала месяца. Оплатить все следует до 25 числа месяца, который следует за отчетным периодом.

С точки зрения юридических норм и законных актов, обособленных предприятий у ИП быть не может. Но это не значит, что на практике предпринимателю запрещено заводить представителей, открывать новые торговые точки. Для этого даже не нужно уведомлять госорганы.

ОКПО обособленного подразделения можно узнать через интернет на сайте Госуслуг.

Правила проведения налоговой проверки контрагента описаны .

Таблица отличий филиала от обособленного подразделения представлена .

Управление персоналом

Обособленные подразделения – это части организации, которые имеют самостоятельные функции и ответственность, но при этом являются составной частью предпринимательской деятельности. Такие подразделения могут быть созданы для лучшего организационного разделения труда, улучшения координации работы или увеличения эффективности бизнеса.

Управление персоналом обособленных подразделений включает в себя набор деятельностей, направленных на подбор, обучение, мотивацию и контроль персонала. ИП должны разработать стратегию работы с персоналом, определить необходимые квалификации и компетенции для каждой должности, а также изучить особенности работы внутри каждого подразделения.

Управление персоналом также включает в себя разработку системы вознаграждений и мотивации, регулярное оценивание производительности и обеспечение благоприятной рабочей атмосферы. ИП должны обеспечить коммуникацию между подразделениями, чтобы обеспечить совместную работу и достижение общих целей бизнеса.

Существование обособленных подразделений может быть полезным для ИП, позволяя им лучше структурировать свою деятельность и расширить свои возможности. Правильное управление персоналом внутри подразделений помогает ИП достичь высокого уровня производительности, улучшения качества продукции или услуг, а также снижения рисков и повышения конкурентоспособности бизнеса.

Важно отметить, что ИП должны соблюдать законодательство и требования, касающиеся управления персоналом, включая охрану труда, оплату труда и социальные гарантии сотрудников. Кроме того, ИП должны также учитывать особенности работы в малом бизнесе и быть гибкими в принятии управленческих решений

Читалка

Главная→ Читалка

Обособленные подразделения. Как платить налоги? Тематический обзор

Тематики: Калейдоскоп. Все грани одной темы

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс:

Как бы странно это не звучало, но некоторые организации даже не догадываются о том, что у них есть обособленные подразделения.

А некоторые индивидуальные предприниматели, напротив, применяют нормы Налогового кодекса РФ, касающиеся обособленных подразделений организаций, хотя у индивидуальных предпринимателей обособленных подразделений в принципе быть не может.

О том, как (и нужно ли) вставать на налоговый учет, куда платить налоги и представлять налоговые декларации в случае, если организация или индивидуальный предприниматель осуществляют деятельность одновременно в нескольких местах (например, в разных городах или разных районах одного города), о том, что признается обособленным подразделением, а также ответы на многие другие вопросы, касающиеся обособленных подразделений и интересующие (судя по количеству писем) очень многих наших подписчиков, – читайте в этой статье.

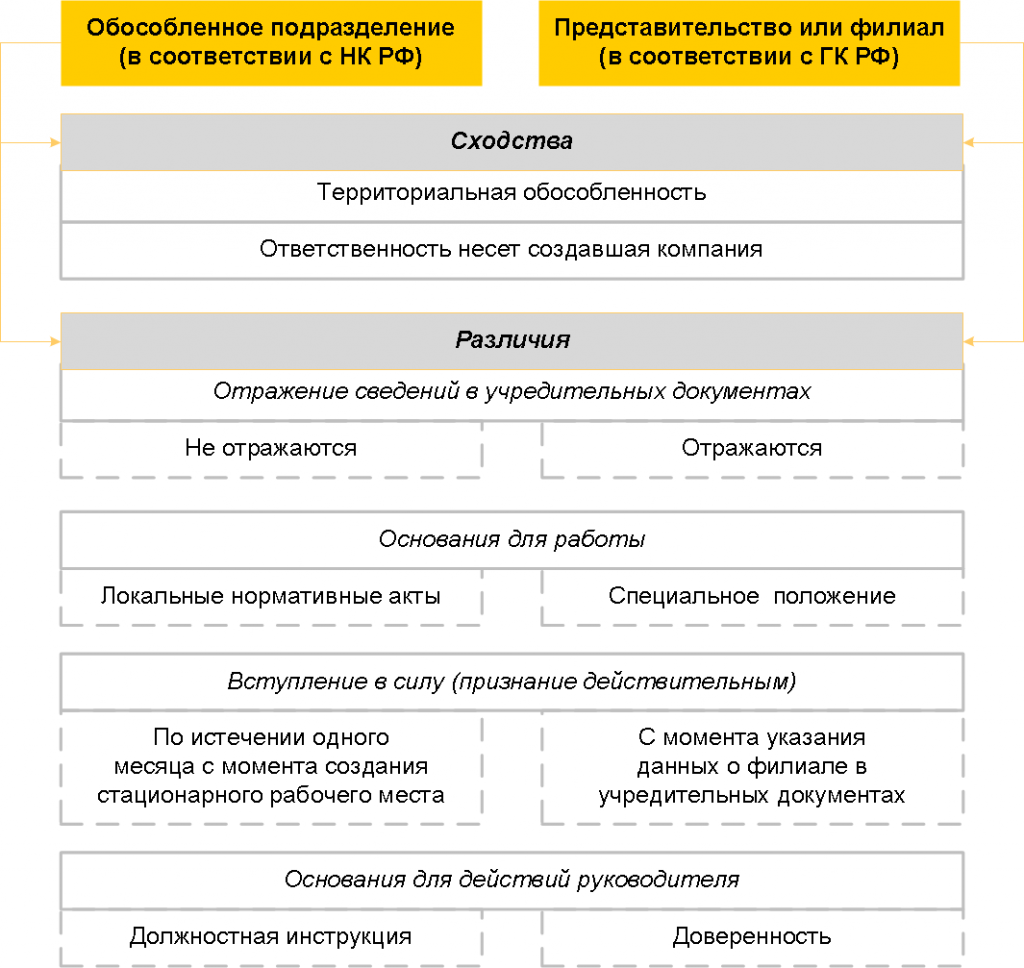

Что такое «обособленное подразделение»

Прежде всего отметим, что гражданское и налоговое законодательство по-разному определяют понятие обособленного подразделения.

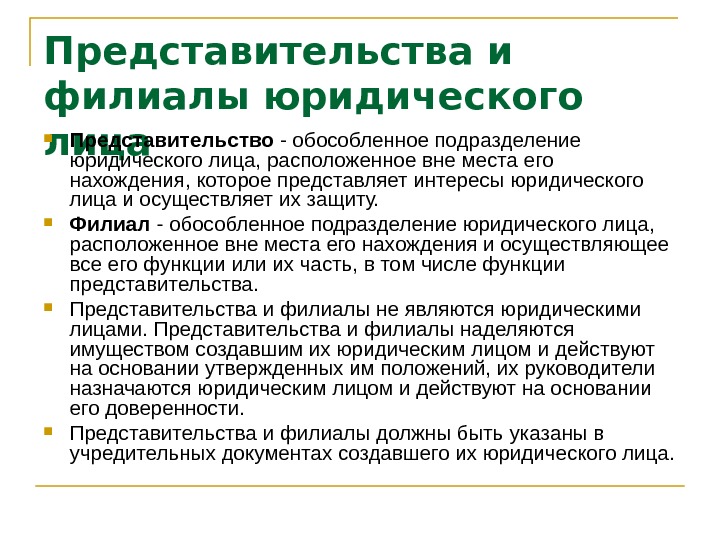

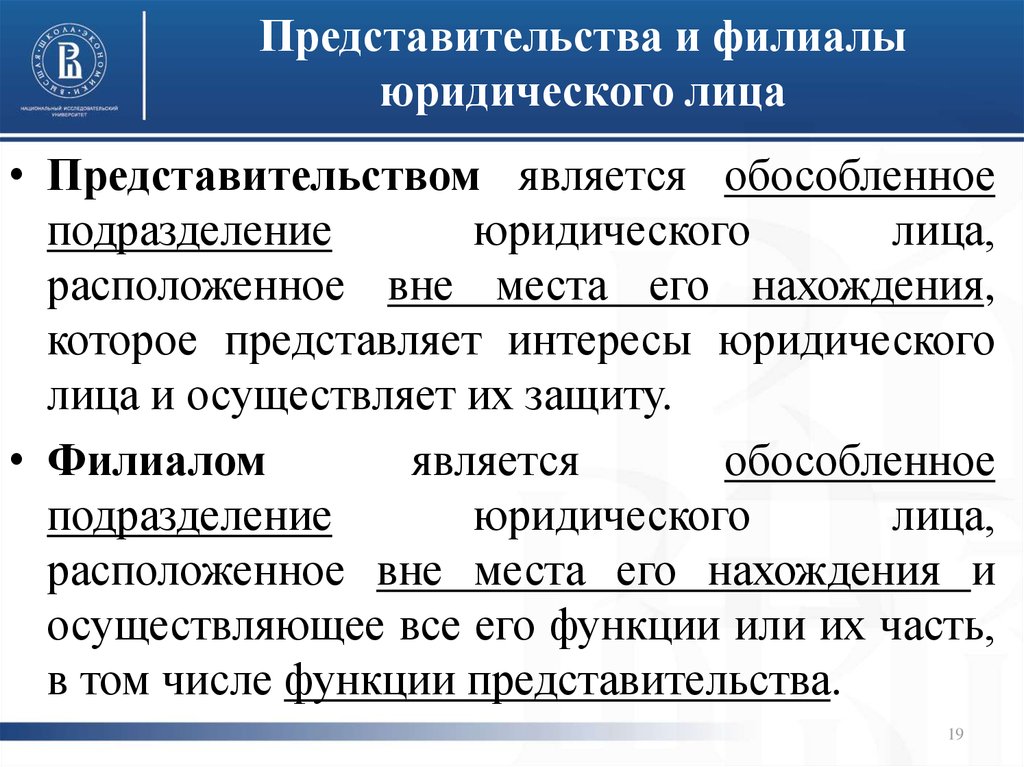

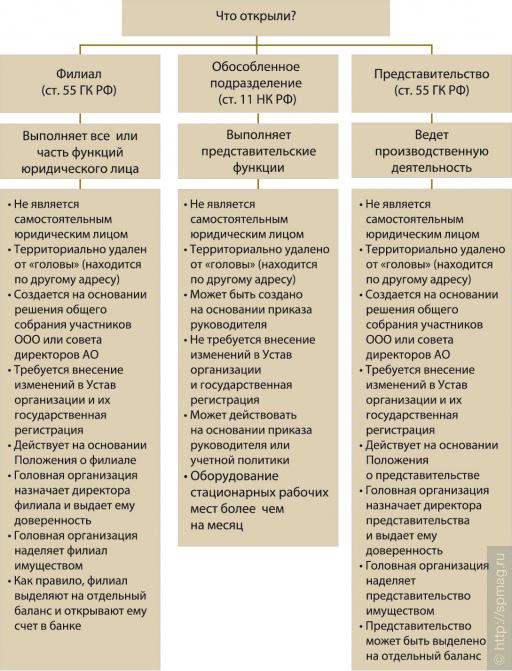

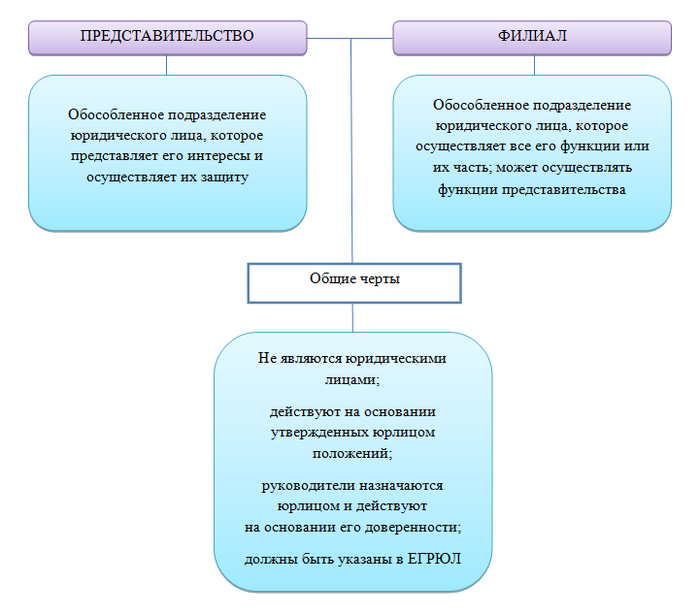

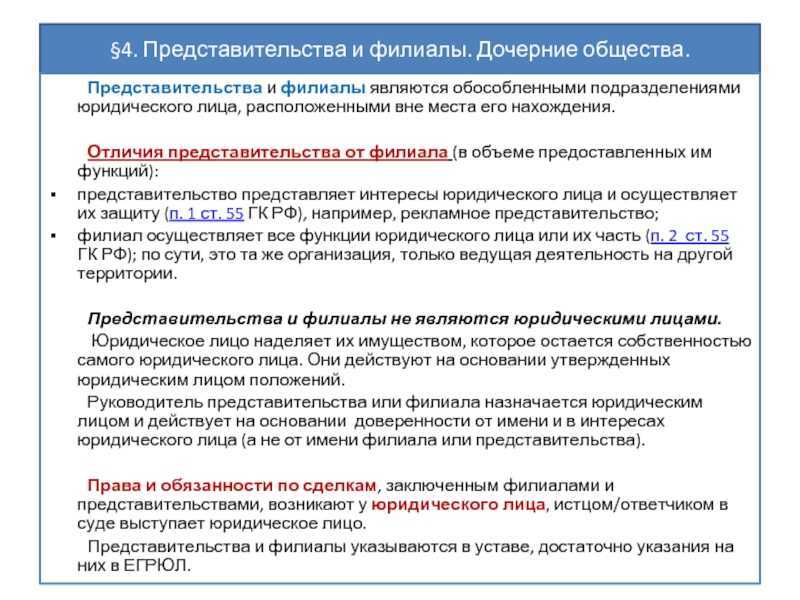

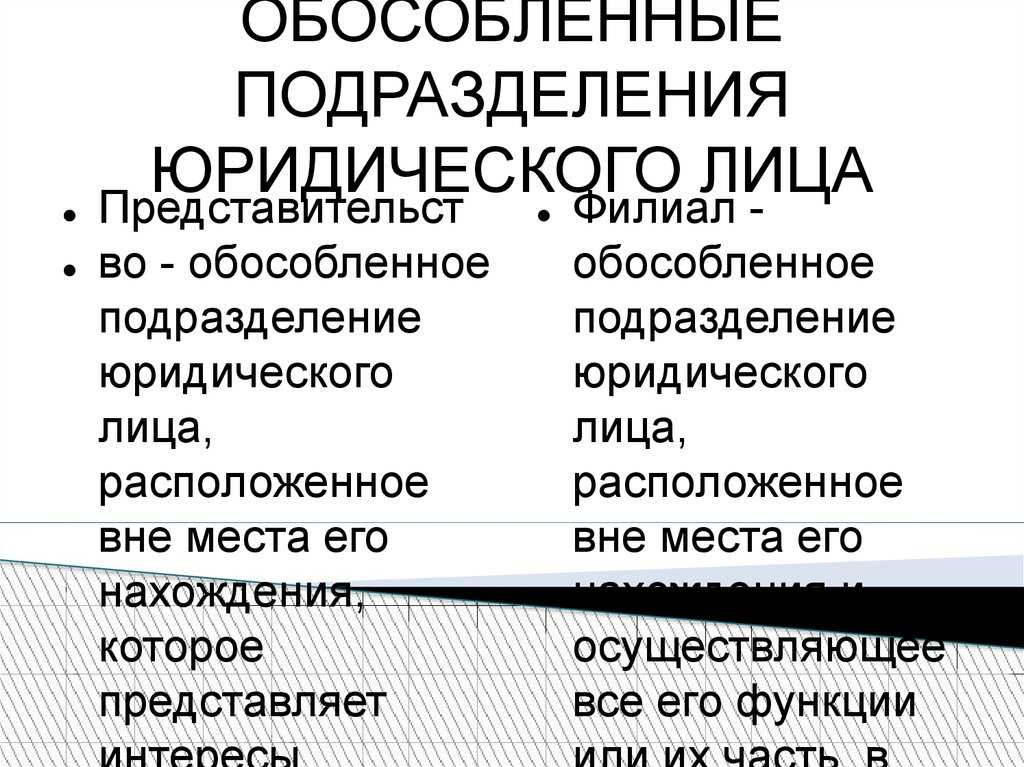

В соответствии со ст. 55 Гражданского кодекса РФ обособленными подразделениями юридического лица признаются только представительства и филиалы.

Они должны быть указаны в учредительных документах создавшего их юридического лица.

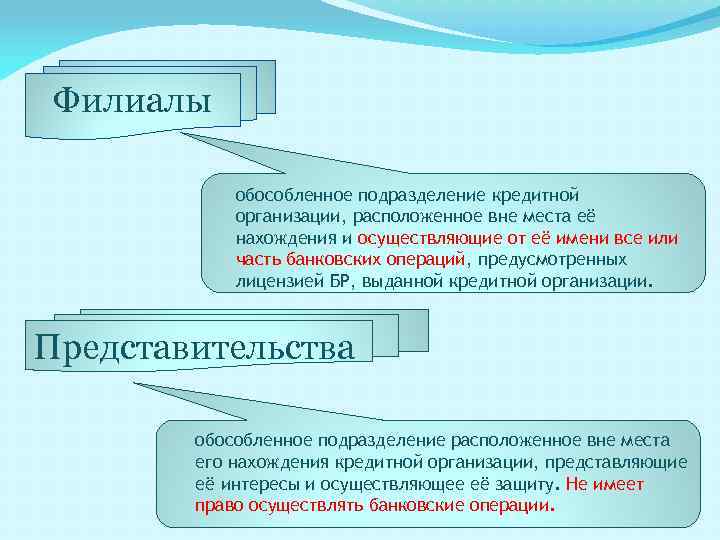

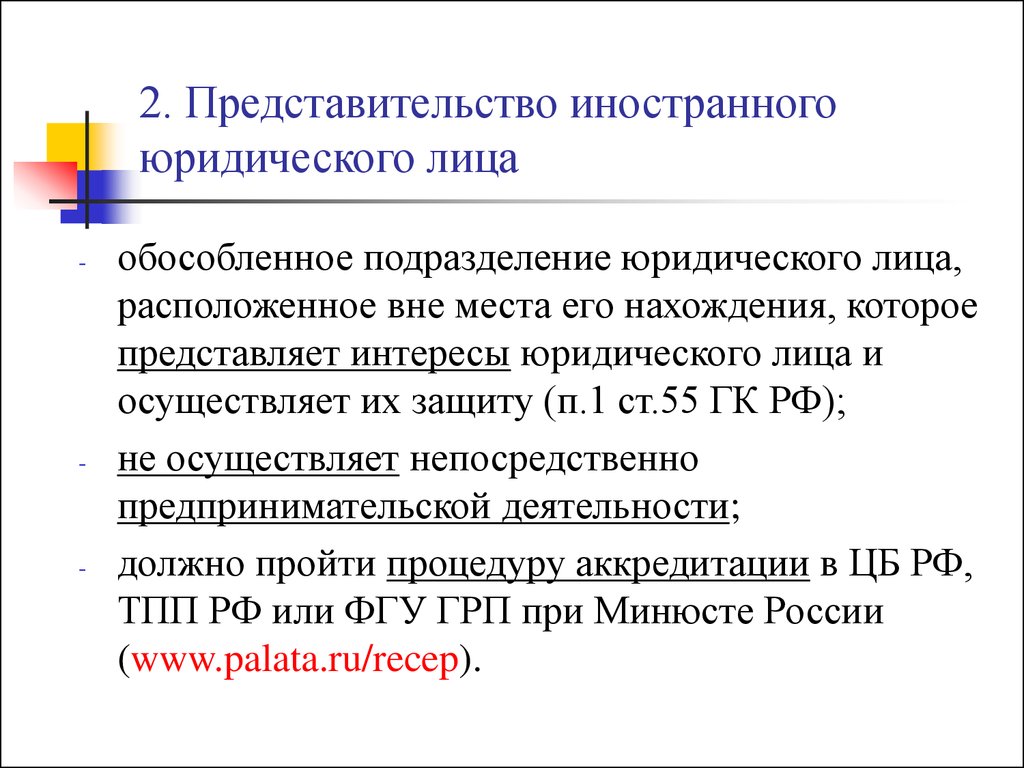

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ).

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

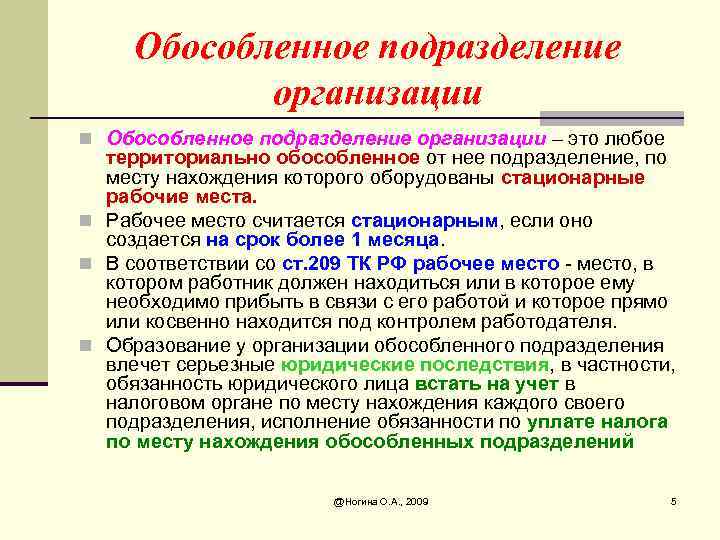

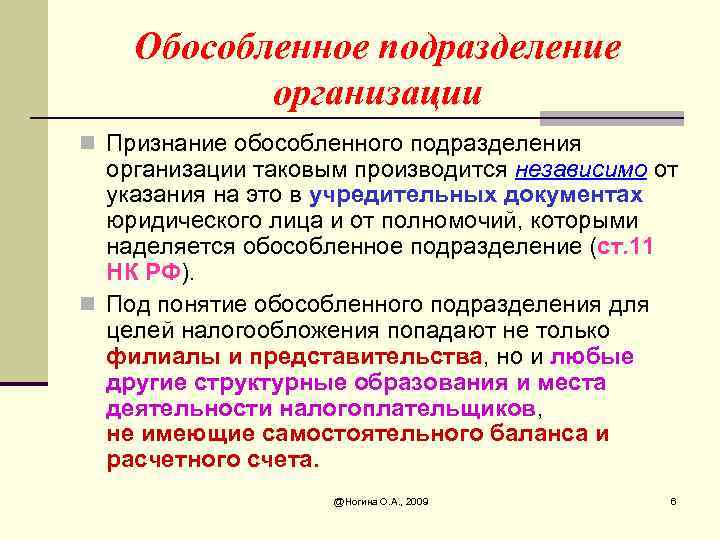

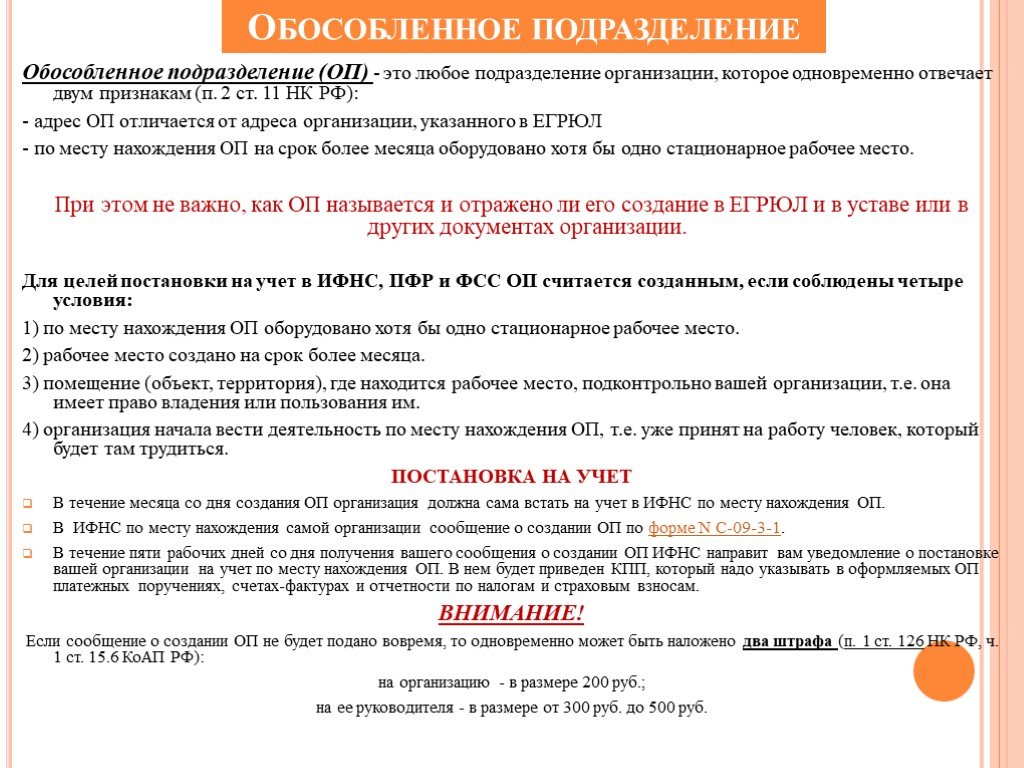

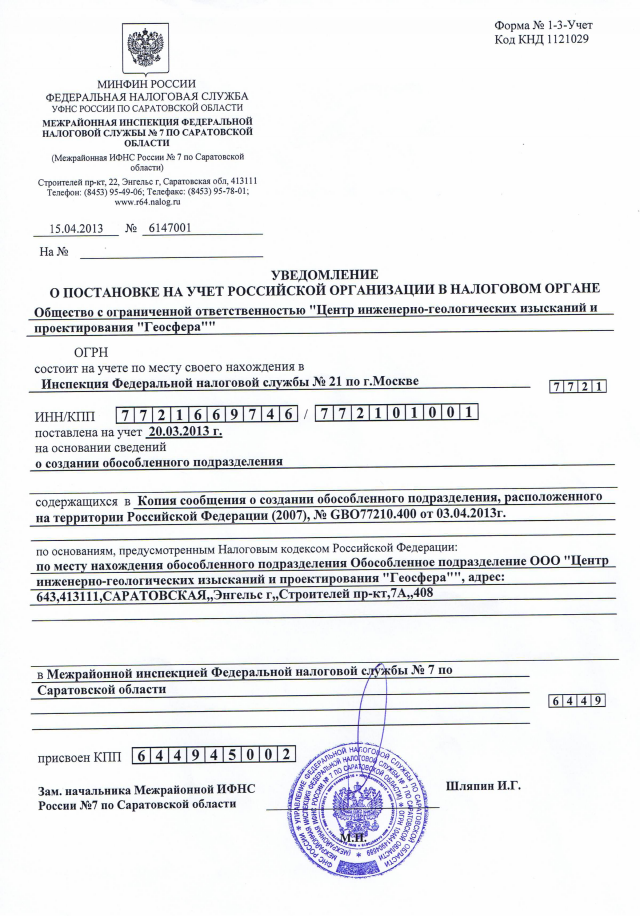

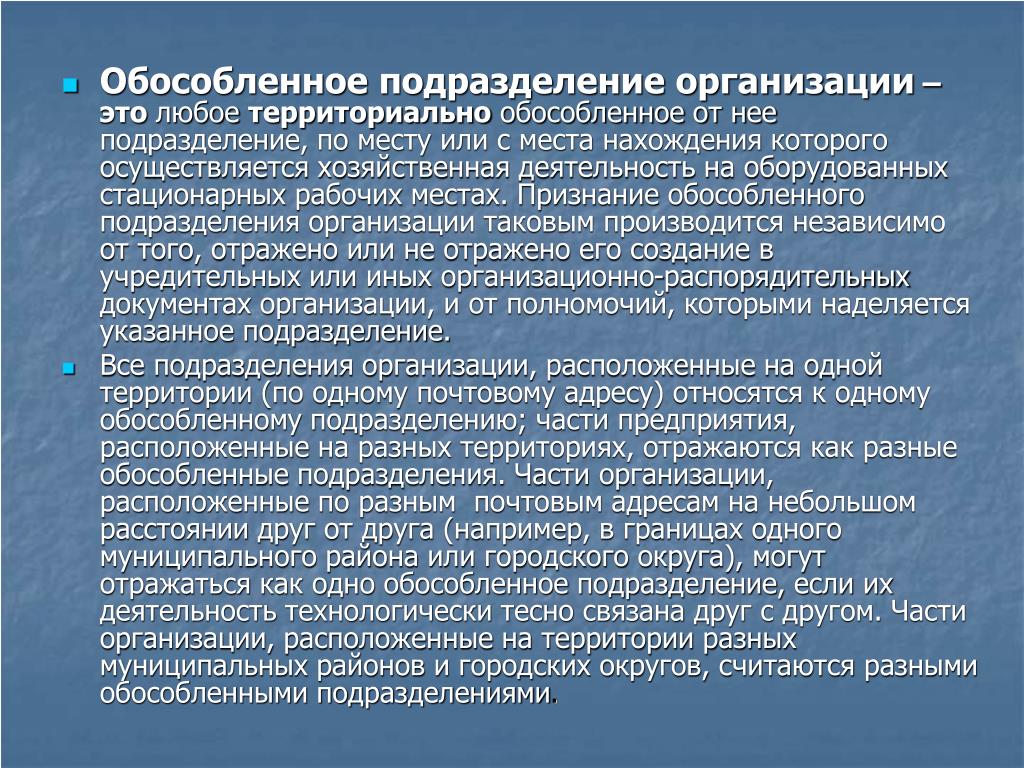

Для целей налогообложения согласно п. 2 ст. 11 НК РФобособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

То есть для того, чтобы одно из подразделений организации было признано обособленным подразделением для целей налогообложения, совершенно не обязательно, чтобы оно имело статус представительства или филиала в соответствии с гражданским законодательством.

Достаточно, чтобы подразделение было территориально обособлено и хотя бы одно рабочее место в данном подразделении было создано на срок более 1 месяца.

Пример:

Организация находится в г. Екатеринбурге и собирается открыть магазин в г. Верхняя Пышма (5 рабочих мест), а также территориально обособленный склад в г. Екатеринбурге (2 рабочих места). Данные подразделения не являются представительствами или филиалами.

Магазин в г. Верхняя Пышма и склад будут являться обособленными подразделениями организации, если рабочие места создаются на срок более 1 месяца.

Следует иметь в виду, что налоговое законодательство говорит только об обособленных подразделениях организаций.

Если индивидуальный предприниматель осуществляет деятельность в месте, территориально обособленном от места жительства предпринимателя, то данное место осуществления деятельности обособленным подразделением не является (в том числе в тех случаях, когда место жительства предпринимателя и место осуществления им предпринимательской деятельности находятся в разных населенных пунктах).

Поэтому к индивидуальным предпринимателям не применимы положения Налогового кодекса РФ об обособленных подразделениях.

Обратите внимание!

В связи с большим количеством поступающих в редакцию вопросов индивидуальных предпринимателей о порядке исчисления налогов в случае осуществления деятельности одновременно в разных населенных пунктах, ниже, несмотря на то, что данная статья посвящена обособленным подразделениям организаций, мы рассмотрим также проблемы исчисления отдельных налогов индивидуальными предпринимателями.

Налоговый учет

Согласно п. 1 ст.

Налог на прибыль организаций

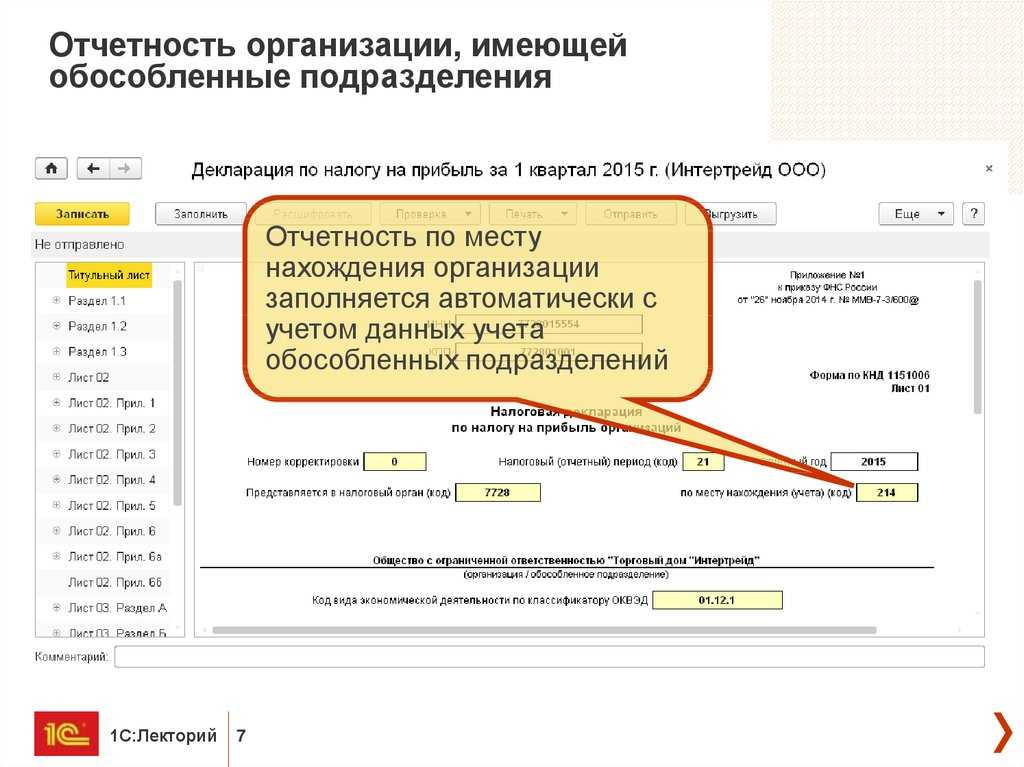

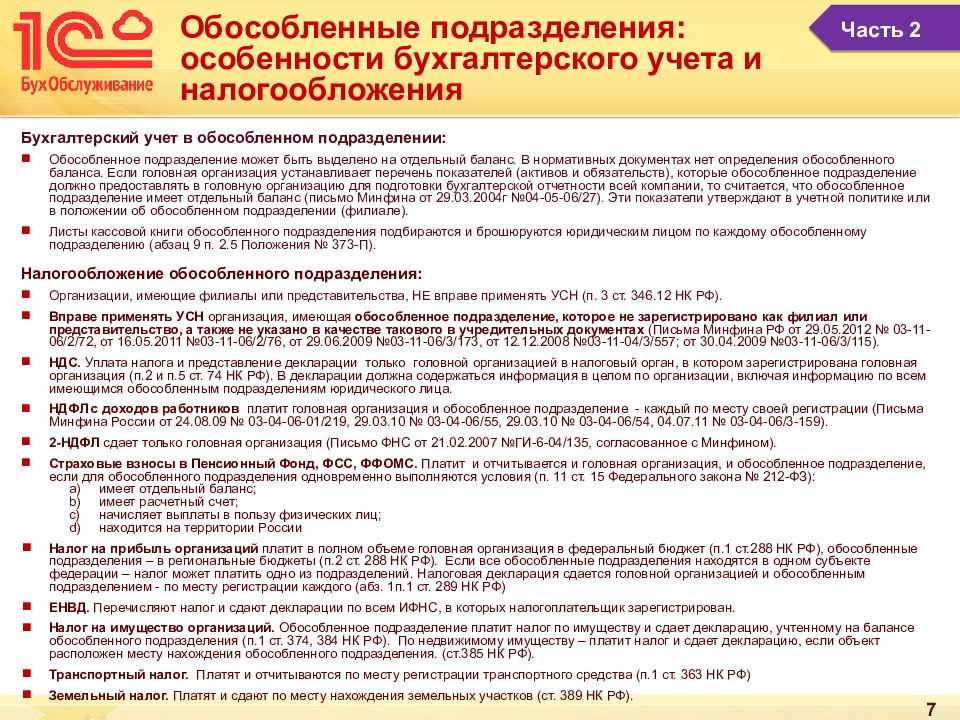

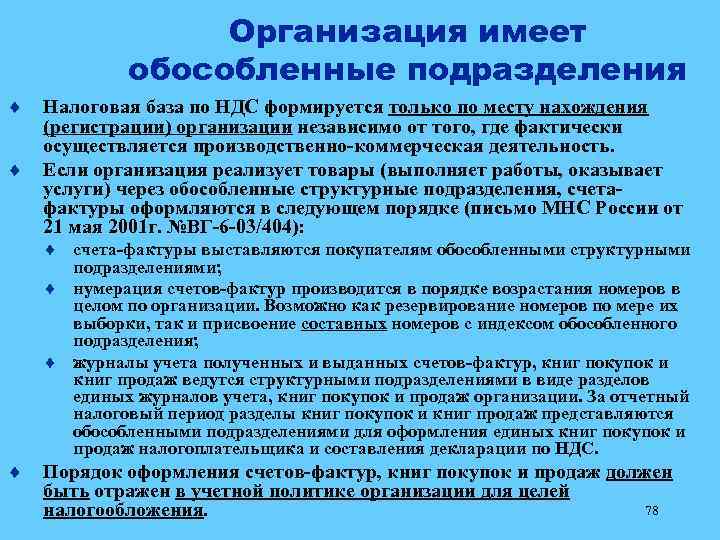

Особенности исчисления и уплаты налога на прибыль организаций налогоплательщиком, имеющим обособленные подразделения, определены ст. 288 НК РФ.

Налогоплательщики — российские организации, в состав которых входят обособленные подразделения, производят исчисление и уплату:

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в федеральный бюджет, — по месту нахождения головной организации без распределения этих сумм по обособленным подразделениям (п. 1 ст. 288 НК РФ);

-

сумм авансовых платежей и налога на прибыль, подлежащих уплате в бюджет субъекта РФ, — по месту нахождения головной организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли каждого обособленного подразделения (головной организации) (п. 2 ст. 288 НК РФ).

Доля прибыли, приходящейся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с п. 1 ст. 257 НК РФ, в целом по налогоплательщику.

Перечислять налог на прибыль по месту нахождения обособленных подразделений нужно независимо от того, есть ли у них доходы и расходы, формирующие налоговую базу (письмо Минфина России от 10.10.2011 N 03-03-06/1/640).

Декларация по налогу на прибыль представляется в налоговые органы по месту нахождения организации и каждого обособленного подразделения (первый абзац п. 1 ст. 289 НК РФ) в том числе и в ситуации, когда суммы налога на прибыль к уплате нет (письмо Минфина России от 22.01.2013 N 03-03-06/1/20).

В то же время если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта РФ, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории одного субъекта РФ. При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта РФ, уведомив о принятом решении налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений, до 31 декабря года, предшествующего налоговому периоду. Уведомления (смотрите письмо ФНС от 30.12.2008 N ШС-6-3/986) представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество подразделений на территории субъекта РФ или произошли другие изменения, влияющие на порядок уплаты налога. При этом подразделением, «ответственным» за уплату налога, может быть и сама головная организация.

Как неоднократно указывали представители финансового ведомства и налоговой службы, если организация и все ее ОП находятся на территории одного субъекта РФ, то налогоплательщик вправе уплачивать налог на прибыль в бюджет этого субъекта РФ за все свои ОП через головную организацию. То есть подразделением, «ответственным» за уплату налога, может быть и головная организация (письма Минфина России от 09.07.2012 N 03-03-06/1/333, от 25.01.2010 N 03-03-06/1/22, от 12.03.2009 N 03-03-06/1/130, ФНС России от 19.12.2012 N ЕД-4-3/21580@, от 11.04.2011 N КЕ-4-3/5651@, от 26.01.2011 N КЕ-4-3/935, УФНС России по г. Москве от 17.08.2012 N 16-15/076180@, от 07.08.2012 N 16-15/071669@, от 20.06.2012 N 16-15/053947@, от 23.12.2009 N 16-15/136064).

В случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение, декларацию по налогу на прибыль по месту нахождения обособленных подразделений, через которые налог не уплачивается, подавать не требуется (смотрите письма Минфина России от 18.02.2016 N 03-03-06/1/9188, от 25.11.2011 N 03-03-06/1/781, от 25.01.2010 N 03-03-06/1/22, от 02.12.2005 N 03-03-04/2/127, ФНС России от 11.04.2011 N КЕ-4-3/5651@).

Поскольку в рассматриваемой ситуации организация и её ОП находятся в одном субъекте РФ, то уплата налога на прибыль (авансовых платежей) правомерно может производиться только по месту нахождения головной организации без распределения на ОП. Если организация решит, что налог на прибыль будет уплачиваться головной организацией за созданное ОП, то, как уже было замечено выше, об этом надо уведомить налоговый орган.

Обособленное подразделение ИП

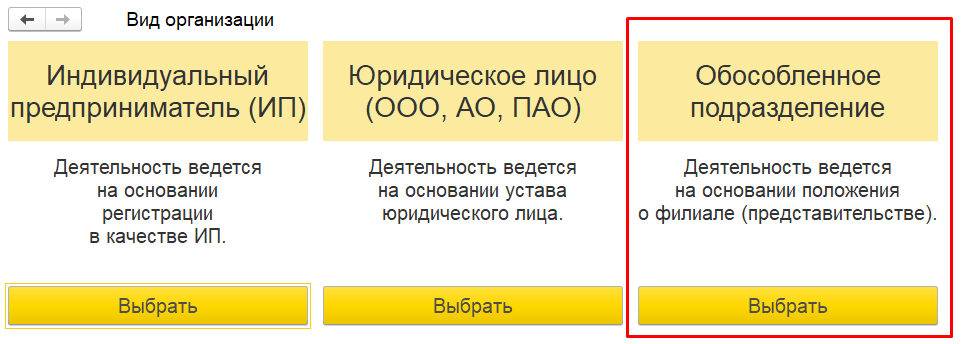

Частные предприниматели — особая категория субъектов малого и среднего бизнеса. Их деятельность оформляется в налоговой инспекции по всем правилам, но статус юр. лица не присваивается. После легализации собственного дела часто предприниматели расширяются и открывают новые филиалы. В юридической практике обособленное подразделение обусловлено отделением фирмы и организацией дочерних предприятий в других регионах. Может ли ИП иметь обособленное подразделение и для чего это предусмотрено?

Может ли быть обособленное подразделение у ИП?

Часто владельцы бизнеса задаются вопросом — должен ли ИП открывать обособленное подразделение, если планируется открытие двух и больше филиалов? Прежде чем получить ответ, ознакомьтесь с некоторыми нюансами.

Частный предприниматель — одно лицо, которое, по сути, не может отделиться и обладать полномочиями юр. лица. Это говорит о том, что понятия «обособленное подразделение ИП» не существует. Оно относится только к юр. лицам, которые:

- Открыли новый филиал (организацию) отдельно от головного офиса.

- Назначили руководителя филиала, действующего по доверенности.

- Организовали места для наемных работников на срок больше одного календарного месяца.

- Приняли в штат больше 15 сотрудников.

Задаваясь вопросом — нужно ли открывать обособленное подразделение ИП или нет, помните — предприниматель относится к физлицу. Поэтому возможностей меньше, чем у юридических лиц. Да, ИП имеет право расширяться, но после открытия новой торговой точки, склада и прочего, статус отдельной коммерческой организации не присваивается. Все открытые точки будут числиться за одним руководителем без возможности оформления отдельного дочернего предприятия.

Вправе ли ИП вести свой бизнес в другой местности?

Если нет термина обособленное подразделение для ИП, нужно или нет, регистрироваться как юридическое лицо при открытии новых предприятий?

Здесь все зависит от цели. Например, если коммерсанту необходимо отделиться, назначить руководителя и организовать оборудованные места для работников (больше 15 человек) на постоянной основе, в таком случае придется регистрироваться как юридическое лицо.

Нужно ли ИП регистрировать обособленное подразделение, если бизнесмен остается единственным руководителем и не требуется официальной регистрации отделения нового предприятия? Нет, в таком случае перерегистрация не нужна, но обратите внимание на следующие нормы:

- Если ИП работает на ЕНВД или через патент, при открытии новой точки в другом городе потребуется обратиться в ИФНС по месту организации предприятия.

- Открывая склад, офис, точку продаж и прочее при работе на ОСН или УСН, ИП регистрирует его в ИФНС по месту прописки.

- После постановки на учет ИП обязан уплачивать налоги и сдавать вовремя необходимую отчетность.

Часто бизнесмены полагают, что новая точка продаж и открытие обособленного подразделения ИП — одно и то же. На самом деле это несовместимые понятия. Как уже говорилось выше, предприниматель не имеет таких возможностей на уровне закона, поэтому регистрация обособленного подразделения ИП нецелесообразна. Основные положения и отличия отражены в пункте 2 абзацы 17 и 19 статьи 11 НК РФ или же в статье 55 ГК РФ.

Если бизнесмен открывает новую точку, никаких дополнительных сборов документации и оформление не требуется. Налоги с полученной прибыли в таком случае оплачиваются по тем же правилам и прежним реквизитам в том же региональном отделении, где выполнялась регистрация.

Подведем итоги

Может ли ИП открыть обособленное подразделение в регионе проживания или в другом округе или городе? Нет, не может, но коммерсант вправе:

- Не становиться дополнительно на учет в регионе организации новой точки при работе на УСН или ОСН.

- Открывать новые точки одновременно в разных городах.

- Организовывать для работников рабочие места на предприятиях.

Несмотря на то, что к ИП предъявляется меньше требований, чем к юрлицам, важно соблюдать сроки сдачи отчетности, регистрировать вновь открывшиеся точки и уплачивать налоги. Нарушение законов НК РФ грозит предпринимателю штрафами и санкциями вплоть до исключения из единого реестра

Что такое обособленное подразделение

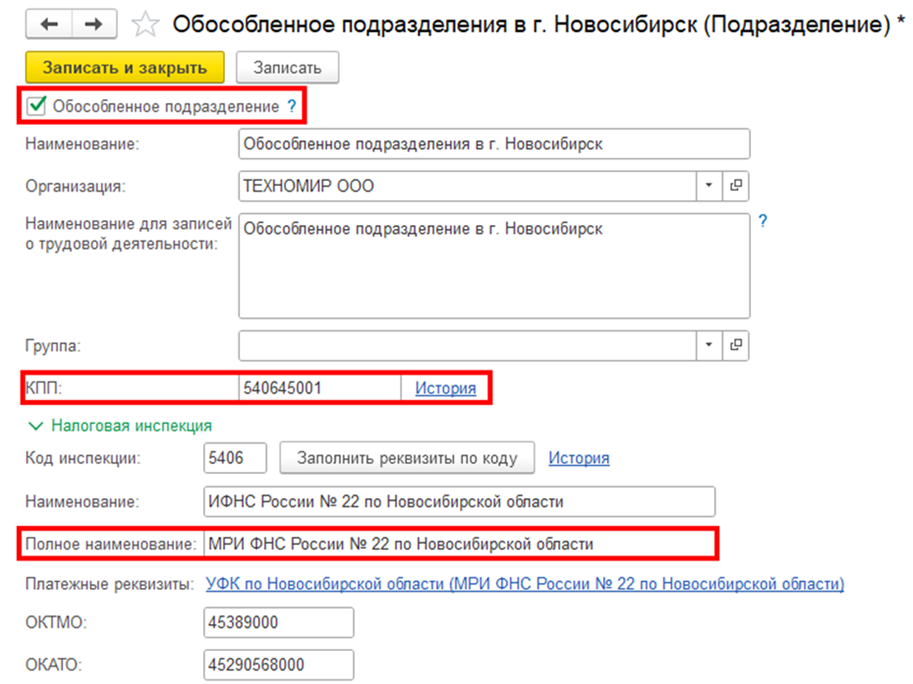

Обособленным подразделением называется любое территориально удалённое от местонахождения организации подразделение, в котором созданы стационарные рабочие места (то есть на срок более одного месяца) независимо от того, отражено ли создание такого подразделения в учредительных документах организации, и от полномочий, которыми оно наделено (ст. 11 НК РФ).

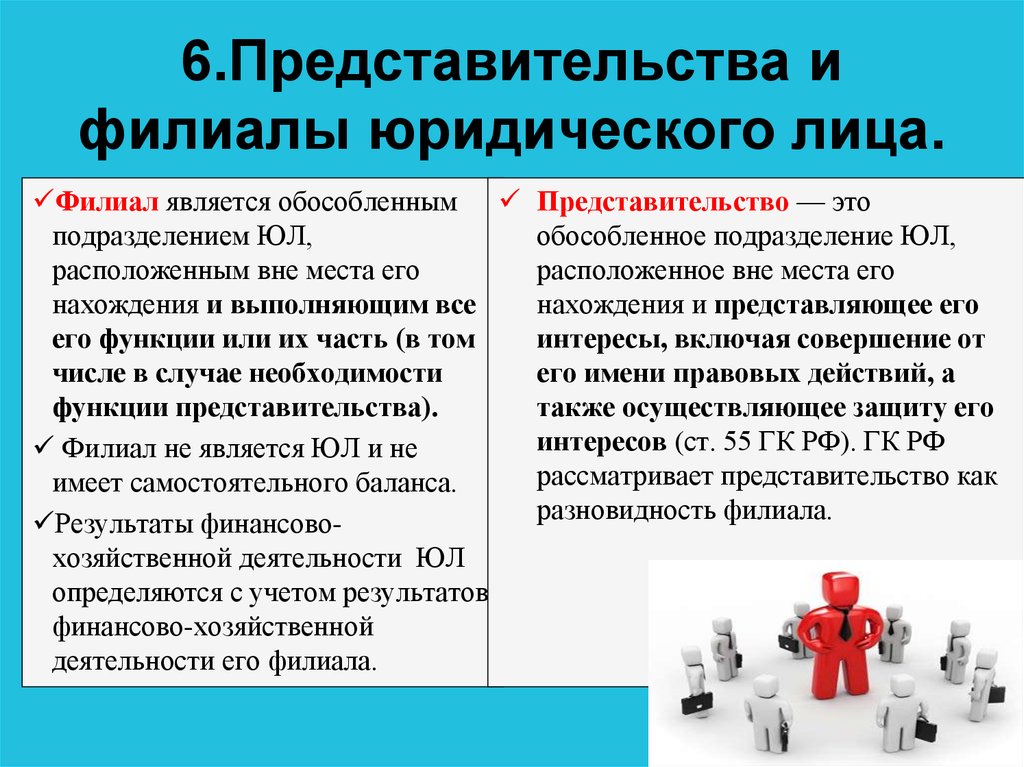

Обособленным подразделением может быть филиал или представительство, но это необязательно. Обособленное подразделение отличается от филиала и представительства (ст. 55 ГК РФ).

Филиал — это обособленное подразделение юридического лица, расположенное удалённо от места его нахождения и осуществляющее функции головной организации (либо их часть), в том числе функции представительства.

Представительство — это обособленное подразделение организации, расположенное удалённо от её местонахождения и представляющее интересы юридического лица и осуществляющее их защиту.

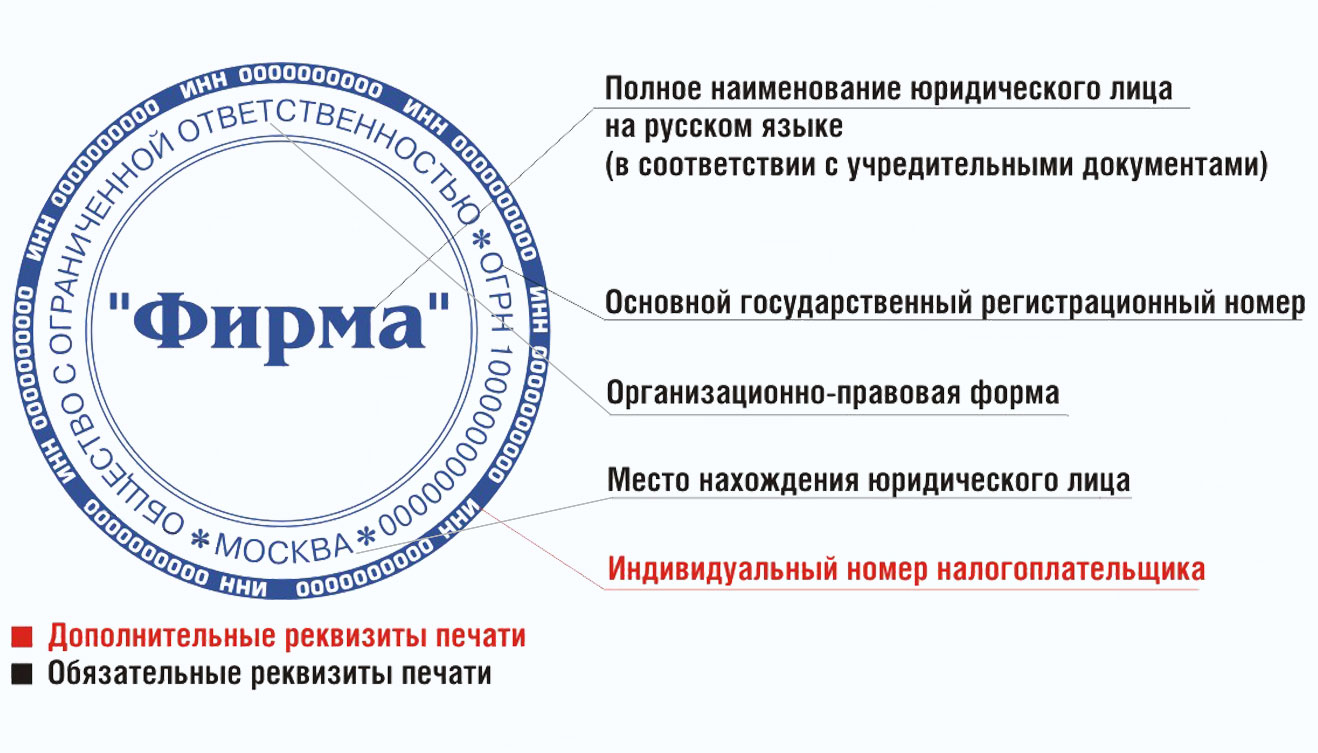

В отличие от филиала простое обособленное подразделение не вправе осуществлять функции головной организации (ст. 55 ГК РФ). Кроме того, сведения о филиале вносятся в ЕГРЮЛ, а о простом обособленном подразделении, имеющем стационарные рабочие места — нет (ст. 55 ГК РФ).

Другими словами, обособленным подразделением может быть и филиал, и представительство, и обычное обособленное подразделение, не имеющее статуса филиала или представительства.

В таблице для наглядности собраны отличия простого обособленного подраздедения, филиала и представительства по ключевым признакам.

| № п/п |

Простое обособленное подразделение, имеющее стационарные рабочие места | Филиал | Представительство |

|---|---|---|---|

| 1 | Функции подразделения | ||

| Работник ведёт трудовую деятельность на рабочем месте. | Осуществляет все или часть функций головной организации. Осуществляет функции представительства. | Представляет и защищает интересы самой организации. | |

| 2 | Возможность ведения коммерческой деятельности подразделением | ||

| Может вести коммерческую деятельность через рабочие места. | Может вести коммерческую деятельность. | Не может вести коммерческую деятельность. | |

| 3 | Необходимость уведомления налоговой инспекции о создании подразделения | ||

| Необходимо уведомить налоговую инспекцию в течение одного месяца со дня создания. | Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о филиале нужно внести в ЕГРЮЛ. | Обязанность уведомлять налоговую инспекцию не предусмотрена, поскольку сведения о представительстве нужно внести в ЕГРЮЛ. | |

| 4 | Отражение сведений о подразделении в ЕГРЮЛ | ||

| Сведения не указываются в ЕГРЮЛ. | Сведения указываются в ЕГРЮЛ. | Сведения указываются в ЕГРЮЛ. | |

| 5 | Порядок создания подразделения | ||

| Приказ генерального директора. | Решение собственника организации. | Решение собственника организации. | |

| 6 | Возможность самостоятельного ведения подразделением бухгалтерского учёта | ||

| Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех обособленных подразделений. | Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех филиалов | Может вести самостоятельный бухгалтерский учёт, но бухгалтерская отчётность по организации в целом должна включать показатели деятельности всех представительств. | |

| 7 | Возможность открытия подразделением собственного расчётного счёта в банке | ||

| Может открыть собственный расчётный счёт. | Может открыть собственный расчётный счёт. | Может открыть собственный расчётный счёт. |

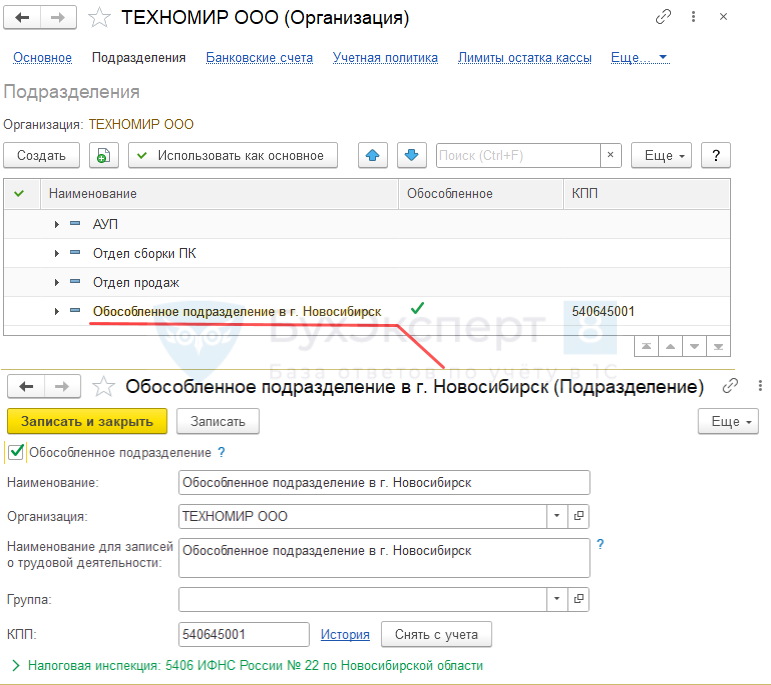

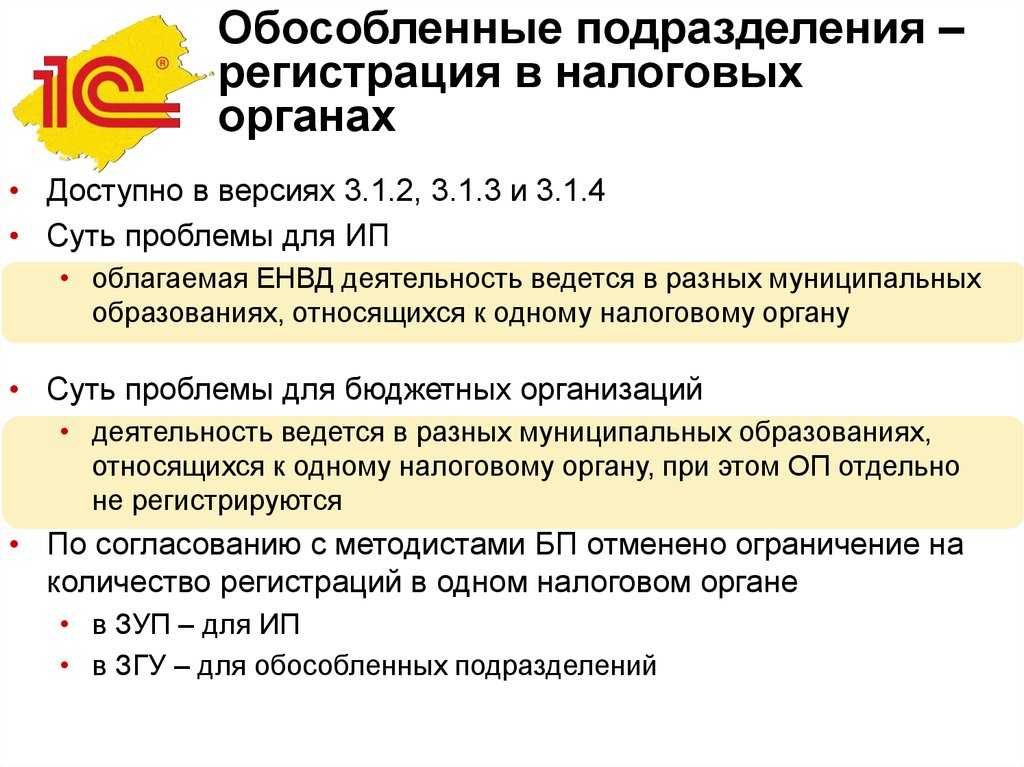

Переводим обособленное подразделение на уплату ЕНВД

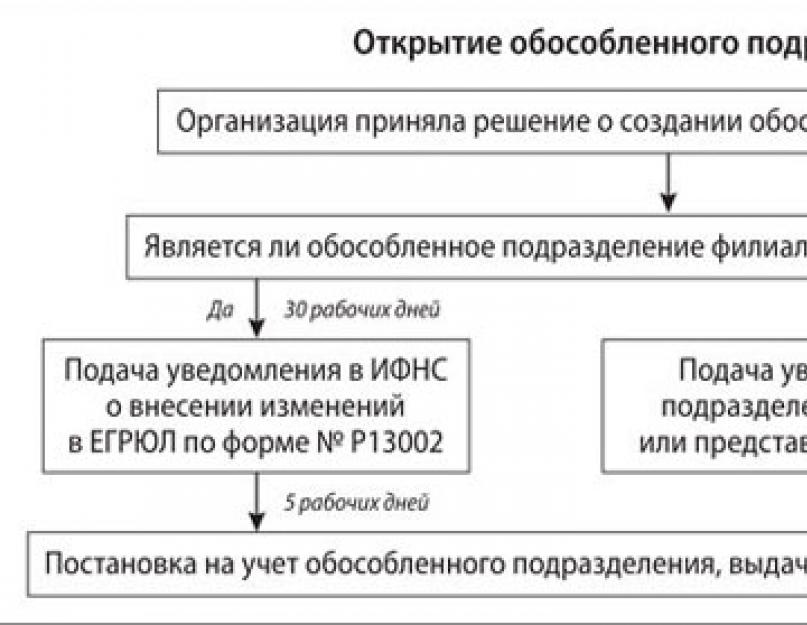

Организации и коммерсанты, изъявившие желание перейти на «вмененку», обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе (п. 2 ст. 346.28 НК РФ). Для этого они подают заявление:

- либо по месту осуществления предпринимательской деятельности;

- либо по месту нахождения организации (месту жительства индивидуального предпринимателя) — в отношении автотранспортных услуг, развозной и разносной розничной торговли, размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств.

Примечание. Формы заявлений о переходе на уплату ЕНВД утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

А если головная организация, решила открыть обособленное подразделение? Надо ли в данном случае подавать заявление о переходе этого подразделения на уплату единого налога? Давайте разберемся.

С одной стороны, исходя из нормы пункта 2 статьи 346.28 НК РФ, организация или индивидуальный предприниматель при открытии обособленного подразделения должны вставать на учет в качестве плательщика ЕНВД по каждому месту ведения «вмененной» деятельности.

Напомним, что система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов (п. 1 ст. 346.26 НК РФ). Соответственно на территории каждого такого муниципального образования нормативными правовыми актами устанавливаются разные значения корректирующего коэффициента базовой доходности К2 (п. 3 ст. 346.26 НК РФ). Отсюда следует, что по одному и тому же виду «вмененной» деятельности в разных муниципальных образованиях коэффициент К2 может различаться. Что в свою очередь влияет на конечную сумму единого налога.

Таким образом, ссылаясь на абзац 2 пункта 2 статьи 346.28 НК РФ, специалисты финансового ведомства рекомендуют вставать на учет в качестве «вмененщиков» по каждому месту осуществления деятельности. Такие выводы содержатся в письмах Минфина России от 28.09.2011 № 03-11-06/3/105, от 08.06.2010 № 03-11-11/160, от 25.03.2010 № 03-11-11/76 и от 26.03.2010 № 03-11-04/3/47.

С другой стороны, есть пункт 2 статьи 346.28 НК РФ. Согласно этому пункту постановка на учет организации или индивидуального предпринимателя в качестве «вмененщика», осуществляющих деятельность на территориях нескольких муниципальных образований, где действует несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога.

На это указывает и Минфин России (письмо от 12.10.2010 № 03-11-11/264). При этом налоговые органы все же склонны с этим не соглашаться.

Для того чтобы избежать претензий со стороны контролирующих органов, можно поступить следующим образом. При открытии обособленных подразделений в том же городе, но в разных его районах, дополнительно регистрироваться в качестве «вмененщика» не обязательно. Если же организация или ИП решили открыть обособленное подразделение, например, в другом городском округе, то лучше все-таки встать на учет в качестве плательщика единого налога в налоговых органах, действующих на данных территориях.

Примечание. Такую позицию разделяет и Минфин России (письмо от 24.07.2013 № 03-11-11/29241)

К тому же не стоит забывать о том, что с 1 января 2013 года система налогообложения в виде ЕНВД применяется добровольно. Следовательно, налогоплательщик, имеющий обособленные подразделения как в одном муниципальном образовании, так и в разных, может выбирать различные налоговые режимы в отношении одного и того же вида деятельности. Такой вывод содержится в письме Минфина России от 01.07.2013 № 03-11-06/3/24980.

Чем отличается постоянная и временная регистрация

Выбор места пребывания и жительства в пределах Российской Федерации регулируется законом от 25.06.1993 N 5242-1. В соответствии с нормами этого закона регистрационный учёт граждан имеет уведомительный характер. Отсутствие регистрации по адресу не может служить основанием ограничения или реализации прав и свобод, предусмотренных Конституцией и законами Российской Федерации.

При этом закон N 5242-1 обязывает граждан становиться на учёт по месту жительства или пребывания. За нарушение этой обязанности может быть наложен штраф по статьям 19.15.1 и 19.15.2 КоАП РФ.

| Правонарушение | На граждан | На собственников жилья |

| Отсутствие регистрации или нарушение правил регистрации | От 2 до 3 тысяч рублей | От 2 до 5 тысяч рублей на физлиц; от 250 до 750 тысяч рублей на организации * |

* Штрафы для Москвы и Санкт-Петербурга ещё выше и доходят до 800 тысяч рублей.

На практике под местом жительства понимают постоянную или бессрочную регистрацию, адрес которой указывают в паспорте. А местом пребывания называют временную регистрацию в другом городе, где человек находится больше 90 дней. Указывают такой адрес не в паспорте, а в свидетельстве о регистрации по месту пребывания. Такая регистрация имеет определённый срок, который устанавливается по согласованию с собственниками жилых помещений, где человек планирует временно проживать. Обычно этот срок составляет три года, но может быть намного меньше.

Временная регистрация в населённом пункте, отличающегося от места прописки, необязательна, если он находится в том же субъекте РФ. Например, если человек прописан в Вяземском муниципальном районе Хабаровского края, то при переезде на временное жительство в г. Комсомольск-на-Амуре регистрация по новому адресу для него добровольна.

Для городов федерального значения сделано исключение – временная регистрация в Москве или Санкт-Петербурге необязательна, если человек прописан в Московской или Ленинградской области соответственно. Постоянные жители всей территории Крыма могут временно проживать в Севастополе, тоже не становясь на временный учёт.

Читалка

Главная→ Читалка

Обособленные подразделения. Как платить налоги? Тематический обзор

Тематики: Калейдоскоп. Все грани одной темы

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс:

Как бы странно это не звучало, но некоторые организации даже не догадываются о том, что у них есть обособленные подразделения.

А некоторые индивидуальные предприниматели, напротив, применяют нормы Налогового кодекса РФ, касающиеся обособленных подразделений организаций, хотя у индивидуальных предпринимателей обособленных подразделений в принципе быть не может.

О том, как (и нужно ли) вставать на налоговый учет, куда платить налоги и представлять налоговые декларации в случае, если организация или индивидуальный предприниматель осуществляют деятельность одновременно в нескольких местах (например, в разных городах или разных районах одного города), о том, что признается обособленным подразделением, а также ответы на многие другие вопросы, касающиеся обособленных подразделений и интересующие (судя по количеству писем) очень многих наших подписчиков, – читайте в этой статье.

Что такое «обособленное подразделение»

Прежде всего отметим, что гражданское и налоговое законодательство по-разному определяют понятие обособленного подразделения.

В соответствии со ст. 55 Гражданского кодекса РФ обособленными подразделениями юридического лица признаются

только представительства и филиалы.

Они должны быть указаны в учредительных документах

создавшего их юридического лица.

Представительством является

обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ ).

Филиалом является

обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ ).

Для целей налогообложения согласно п. 2 ст. 11 НК РФобособленным подразделением организации признается

любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованыстационарные рабочие места . При этом рабочее место считается стационарным, если оно создаетсяна срок более одного месяца .

Признание обособленного подразделения организации таковым производится независимо от того

, отражено или не отражено его созданиев учредительных или иных организационно-распорядительных документах организации, иот полномочий , которыми наделяется указанное подразделение.

То есть для того, чтобы одно из подразделений организации было признано обособленным подразделением для целей налогообложения, совершенно не обязательно

, чтобы оно имело статус представительства или филиала в соответствии с гражданским законодательством.

Достаточно, чтобы подразделение было территориально обособлено

и хотя бы одно рабочее место в данном подразделении было создано на срок более 1 месяца.

Пример:

Организация находится в г. Екатеринбурге и собирается открыть магазин в г. Верхняя Пышма (5 рабочих мест), а также территориально обособленный склад в г. Екатеринбурге (2 рабочих места). Данные подразделения не являются представительствами или филиалами.

Магазин в г. Верхняя Пышма и склад будут являться обособленными подразделениями организации, если рабочие места создаются на срок более 1 месяца.

Следует иметь в виду, что налоговое законодательство говорит только об обособленных подразделениях организаций

Если индивидуальный предприниматель

осуществляет деятельность в месте, территориально обособленном от места жительства предпринимателя, то данное место осуществления деятельности обособленным подразделениемне является (в том числе в тех случаях, когда место жительства предпринимателя и место осуществления им предпринимательской деятельности находятсяв разных населенных пунктах ).

Поэтому к индивидуальным предпринимателям не применимы

положения Налогового кодекса РФ об обособленных подразделениях.

Обратите внимание!

В связи с большим количеством поступающих в редакцию вопросов индивидуальных предпринимателей о порядке исчисления налогов в случае осуществления деятельности одновременно в разных населенных пунктах, ниже, несмотря на то, что данная статья посвящена обособленным подразделениям организаций

, мы рассмотрим также проблемы исчисления отдельных налоговиндивидуальными предпринимателями .

Налоговый учет

Согласно п. 1 ст.

Может ли у ИП быть обособленное подразделение?

Может ли у ИП быть обособленное подразделение

Похожие публикации

Индивидуальные предприниматели относятся к особой категории участников бизнеса. Они являются физическими лицами и становятся на учет в налоговых органах по месту своего официального проживания. После организации своего бизнеса многие ИП планируют расширение деятельности путем открытия магазинов и офисов в других регионах. Поэтому основной вопрос многих бизнесменов на этапе экономического роста, это может ли у ИП быть обособленное подразделение, и что нужно, чтобы его зарегистрировать.

Обособленное подразделение у ИП

Под обособленным подразделением подразумевается отделение компании, которое находится территориально в другом месте от головной организации, и в нем организованы рабочие места на срок более 1 месяца. ИП — это одно единственное физическое лицо, которое не может быть по своей сути разделено. Поэтому индивидуальные предприниматели не могут быть приравнены к юридическим лицам, и положения ст. 55 Гражданского Кодекса РФ и ст. 11 Налогового Кодекса на них не распространяются. Следовательно, ответ на вопрос: может ли у ИП быть обособленное подразделение — отрицательный. Открывать филиалы, представительства и прочие обособленные подразделения, регистрируя их в налоговых органах — это исключительное право юридических, но никак не физических лиц.

Многие бизнесмены, рассуждая на тему о том, может ли ИП открыть обособленное подразделение, основываются не на законодательно утвержденном понятии подразделения. Их представления базируются на представлении коммерческой деятельности, как разветвленной сетевой структуре из множества филиалов, действующей от одного имени.

Тем не менее, индивидуальные предприниматели ничем не ограничены в своих возможностях вести коммерческую деятельность во всех регионах страны, в том числе и других муниципальных образованиях. Фактически ИП обособленное подразделение может открывать в виде дополнительных складов, точек продаж, магазинов, пунктов оказания услуг, но подавать при этом заявление в ФНС ему не требуется. С точки зрения законодательства такие пункты продаж, производства и оказания услуг различного формата не будут иметь статуса филиалов, представительств и не будут наделены соответствующими полномочиями. Соответственно платить НДФЛ из зарплаты работающих у него сотрудников, страховые взносы, НДС и прочие налоги ИП будет в регионе по месту своей официальной регистрации, а не по месту фактической ведения деятельности.

Отдельный вопрос касается использования в удаленных точках продаж кассовых аппаратов и где они должны быть зарегистрированы. Многие ИП считают, что если они открыли магазин в другой местности, то и ККТ следует поставить на учет там же. Индивидуальный предприниматель, сколько бы кассовых аппаратов не имел по числу точек продаж, всех их должен регистрировать в одной и той же ИФНС по месту своего проживания. Об этом сказано в п.15 Постановления Правительства РФ № 470 от 23.07.2007 г. «О регистрации и применении ККТ».

Особенности для ИП, находящихся на спецрежимах

Индивидуальные предприниматели не ограничены в использовании различных режимов налогообложения при осуществлении коммерческих операций. Но может ли ИП иметь обособленное подразделение по месту ведения деятельности, применяя специальную систему налогообложения, такую как ПСН, УСН или ЕНВД?

В любом случае открывать официально подразделение по месту ведения бизнеса он не имеет права. Но существуют отдельные особенности для таких налоговых систем, как ЕНВД и ПСН. Если у ИП открыты магазины, точки продаж в разных местностях, при этом он применяет режим ЕНВД, то встать на учет как плательщик ЕНВД он должен по каждому месту ведения деятельности, соответственно сдавать туда декларации и платить налоги. То же касается и режима налогообложения ПСН при использовании патента. В этом случае необходимо подать уведомление и заплатить сумму патента по месту осуществления коммерческой деятельности. Патентов может быть несколько.