Что это такое

НСПТ – национальная система прослеживаемости товаров (Федеральный закон от 09.11.2020 N 371-ФЗ):

- прослеживаются только импортные товары из Перечня;

- не наносятся какие-либо коды на единицу;

- партии товара присваивается РНПТ;

- прослеживаемость оформляется документально в СФ/УПД;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т.д.

РНПТ – регистрационный номер партии товара.

Номер присваивает ФНС:

дальнее зарубежье – номер ТД с 4-м блоком

10005030/050321/0014096/001

ЕАЭС – аналогично по номеру Заявления о ввозе.

Оборот прослеживаемых товаров и отчетность

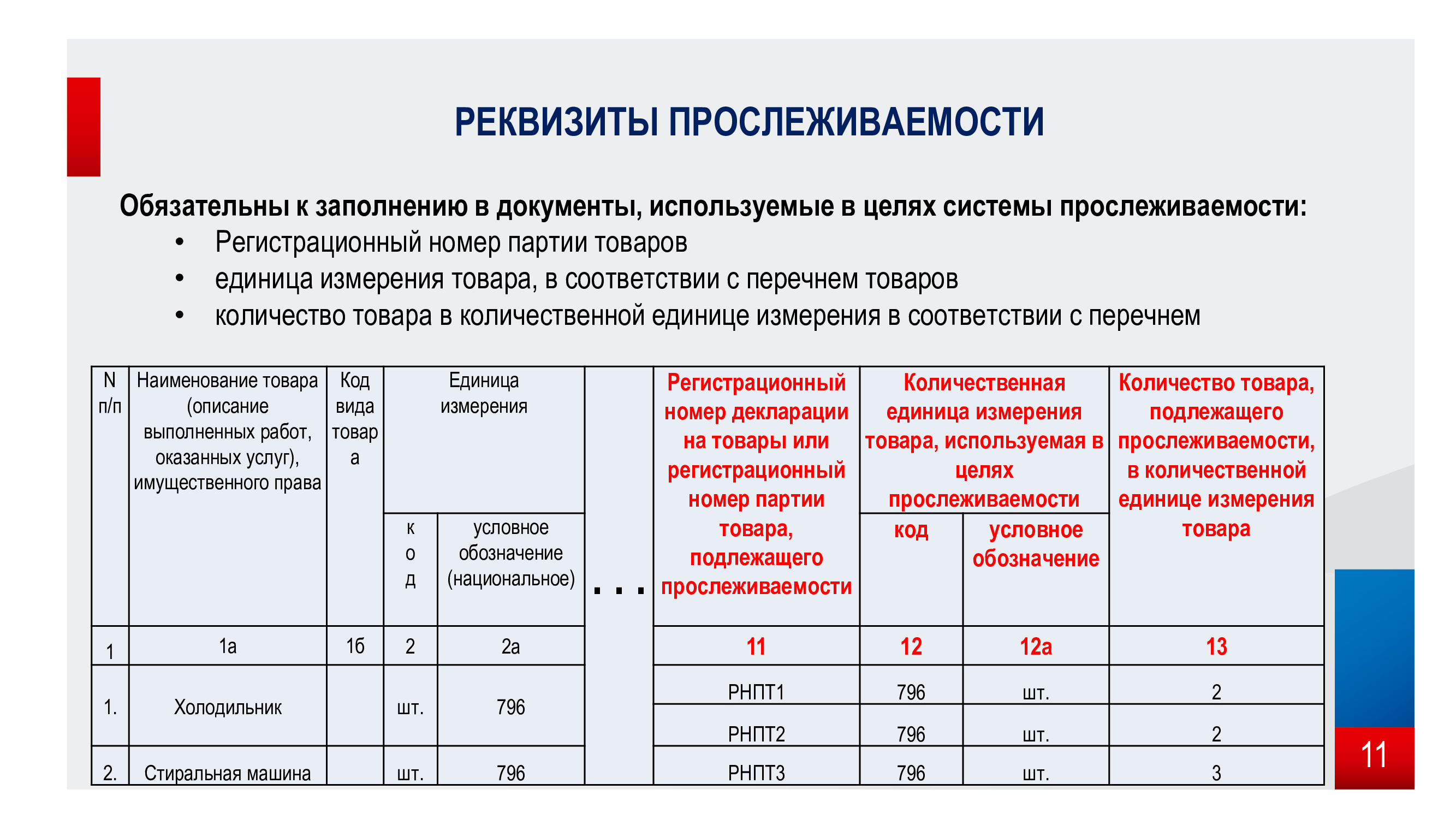

Товарам, подлежащим прослеживаемости, присваивается регистрационный номер партии товара — РНПТ. Он формируется в следующем порядке:

- если товар ввезен из стран, не входящих в ЕАЭС — номер будет формироваться самим налогоплательщиком на основании регистрационного номера декларации на товары и порядкового номера товара из декларации;

- если товар ввезен из страны ЕАЭС — регистрационный номер присвоит ФНС на основании поданного налогоплательщиком уведомления о ввозе таких товаров на территорию России.

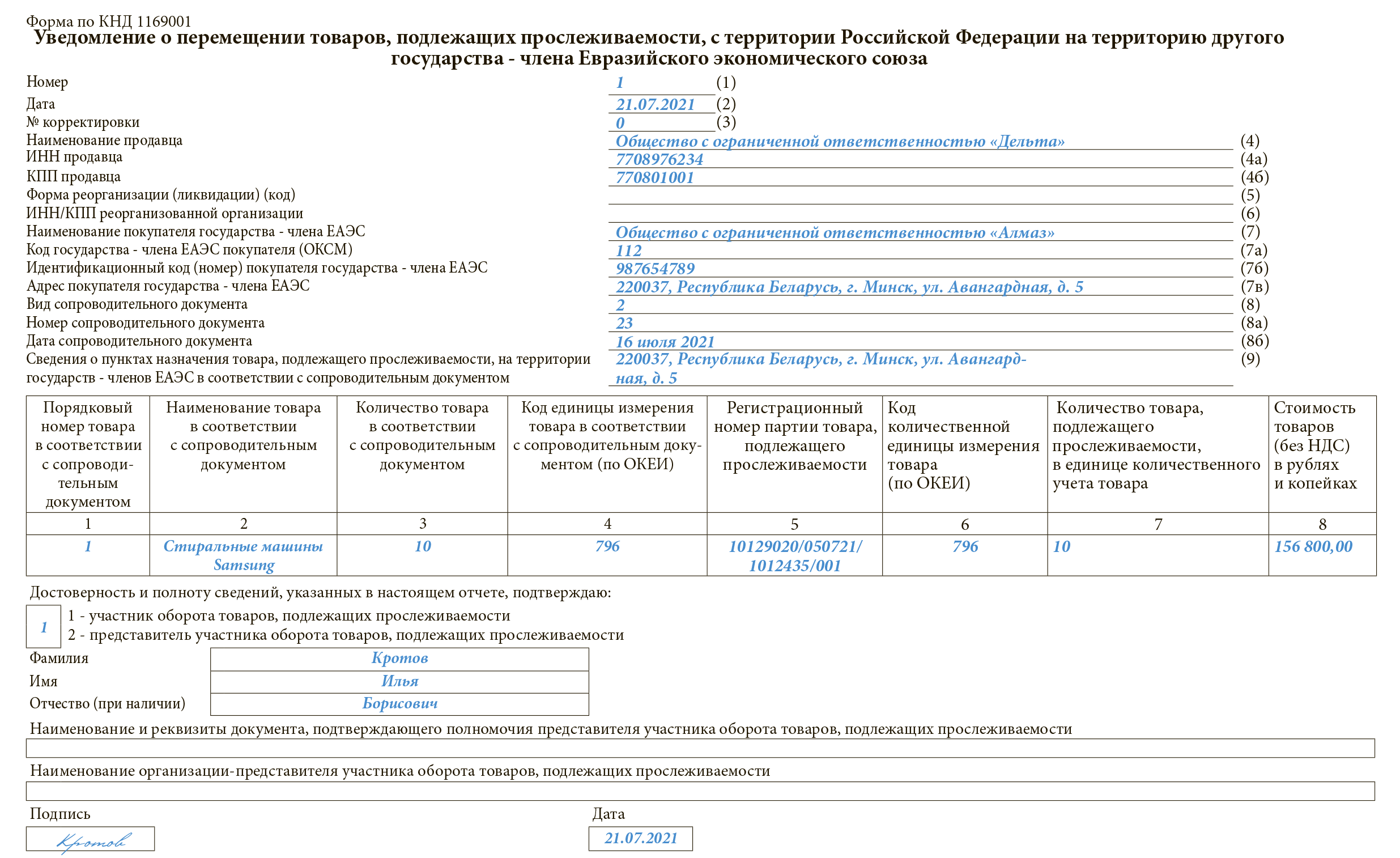

Уведомление передается в течение 5 дней с даты принятия товаров на учет в формате электронного документа с использованием ЭДО.

Дальнейшее движение прослеживаемого товара предполагает включение присвоенного РНПТ в документы отгрузки. Плательщики НДС включают его в счет-фактуру, а остальные категории налогоплательщиков — в документы об отгрузке товара. В составе документа отгрузки должны быть указаны:

- сведения о РНПТ;

- единица измерения товара;

- количество товара в единицах измерения.

Счета-фактуры и документы отгрузки прослеживаемого товара требуют оформления в электронной форме за исключением случаев реализации:

- физическим лицам для личных нужд;

- самозанятым (плательщикам НПД);

- на экспорт в дальнее зарубежье и ЕАЭС.

В случае нахождения остатков прослеживаемого товара в собственности необходимо подать уведомление об остатках в ФНС не позднее 30 дней с момента вступления в силу перечня.

Товар выбывает из системы прослеживаемости, если он:

- передан в производство, на утилизацию или уничтожение;

- реализован физическим лицам для личных нужд;

- вывезен за территорию РФ.

Прослеживаемость товара возобновляется в случаях:

- возврат из производства;

- возврата продавцу от конечного покупателя в т.ч. того товара, который ранее был вывезен из РФ.

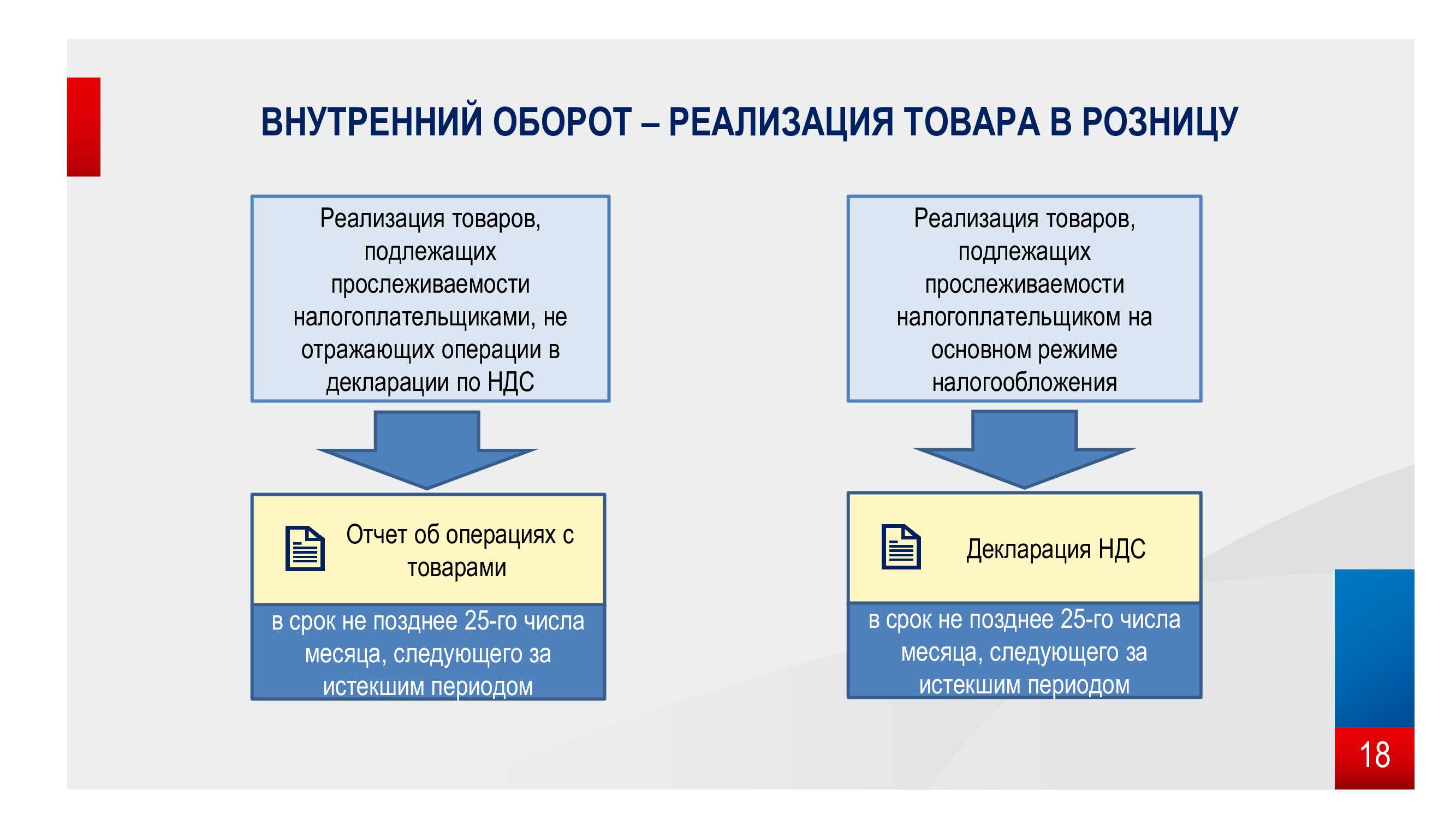

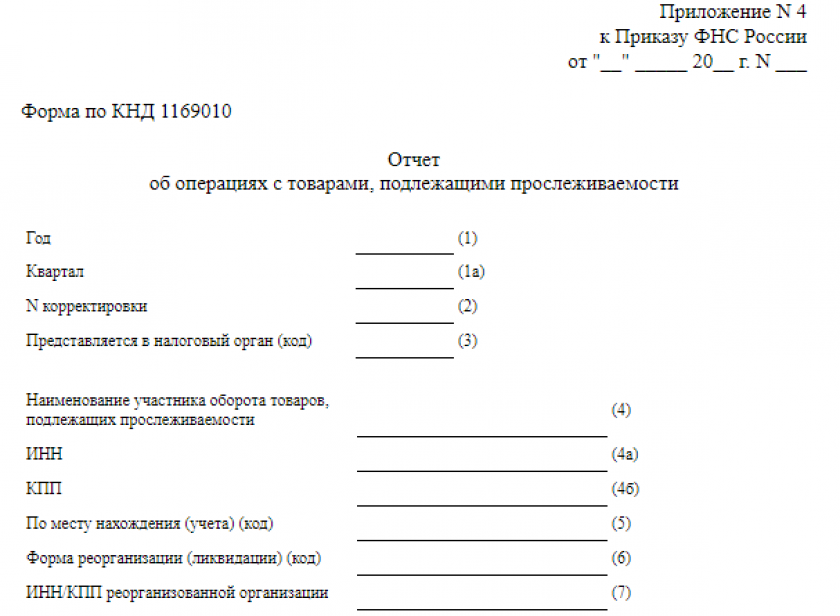

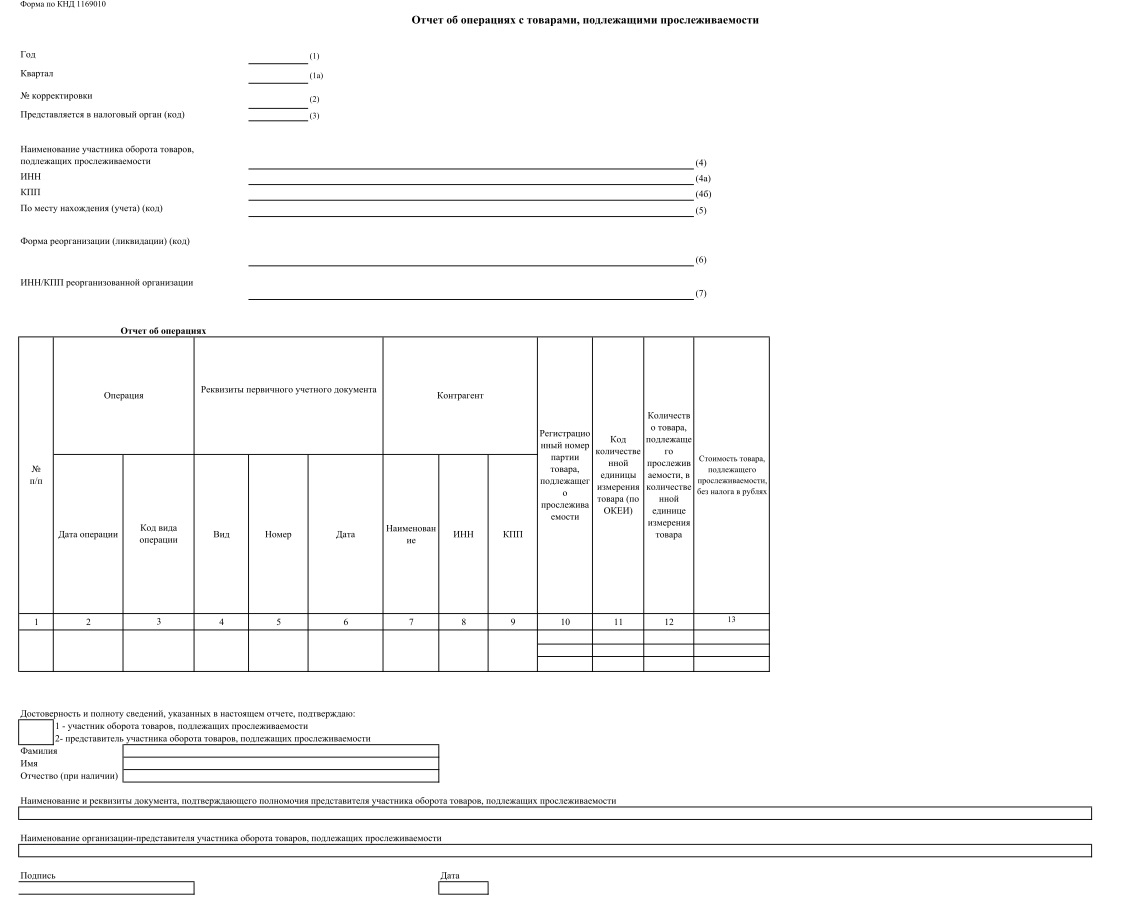

Обо всех операциях с прослеживаемым товаров необходимо ежеквартально отчитываться:

- неплательщики НДС представляют в ФНС отчет об операциях с товарами, подлежащими прослеживаемости;

- плательщики НДС представляют в ФНС налоговую декларацию по НДС, содержащую сведения об операциях с товарами, подлежащими прослеживаемости. В некоторых случаях они тоже должны предоставить отчет об операциях с прослеживаемым товаром. Например, при приобретении товара конечным покупателем для личных нужд.

Отчеты о прослеживаемых товарах необходимо подавать ежеквартально в ФНС по телекоммуникационным каналам связи через оператора ЭДО. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим кварталом.

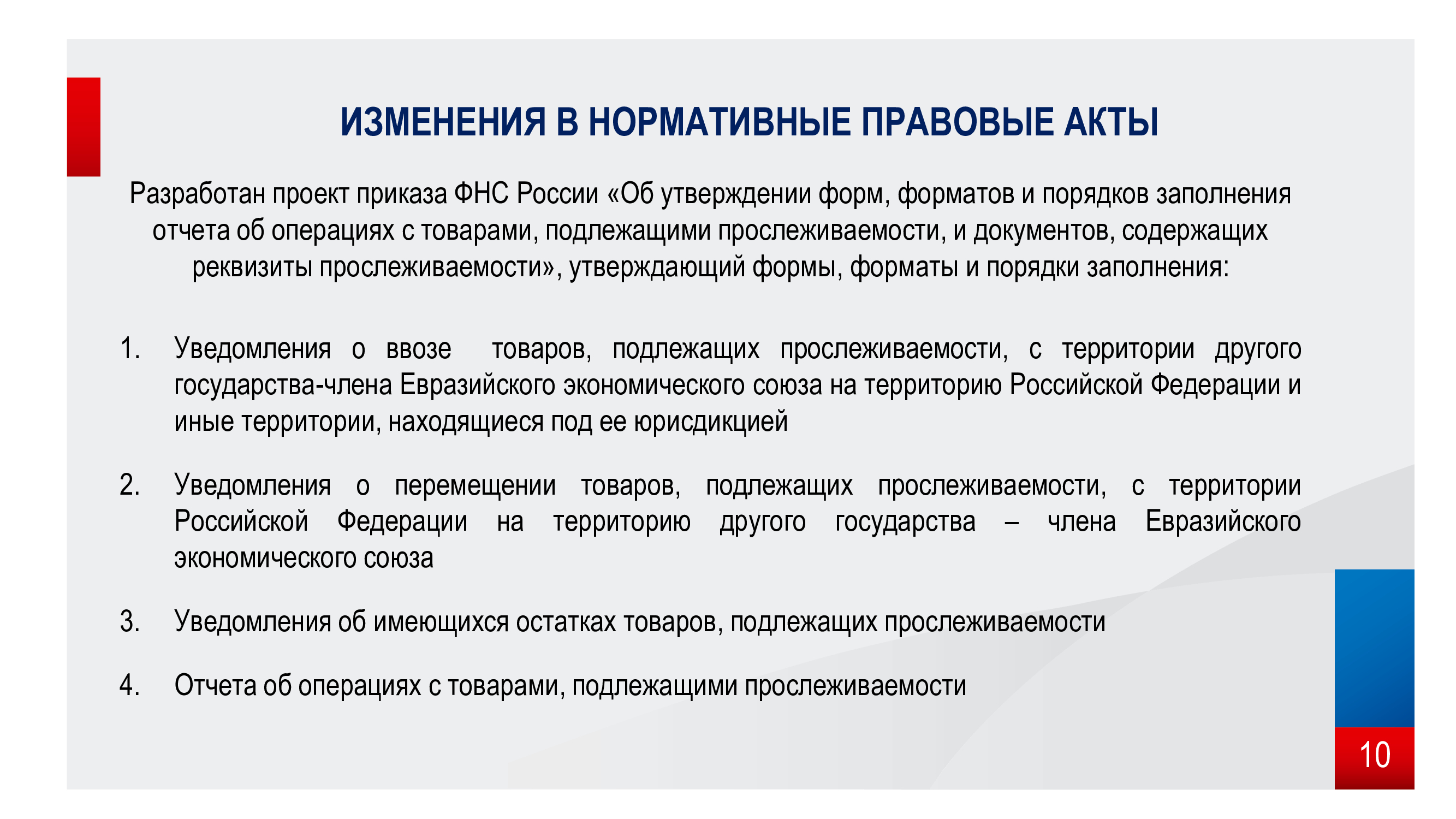

Временные формы и форматы отчетов по прослеживаемости, а также порядок их заполнения даны в письме ФНС от 14.04.2021 № ЕА-4-15/5042@:

- Уведомление о перемещении товаров, КНД 1169009 — сдают экспортеры прослеживаемых товаров из РФ в ЕАЭС (5 дней с даты отгрузки товара);

- Уведомление о ввозе товаров, КНД 1169008 — сдают импортеры прослеживаемых товаров из ЕАЭС в РФ и территории под ее юрисдикцией (5 дней с даты постановки товаров на учет);

- Уведомление об имеющихся остатках товаров, КНД 1169011 — сдают налогоплательщики, у которых в остатках есть прослеживаемые товары (до реализации товаров — строгого срока нет);

- Отчет об операциях с товарами, КНД 1169010 — сдают те, кто на спецрежиме и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС (ежеквартально не позднее 25-го числа месяца, следующего за истекшим кварталом).

С 10.09.2021 временные правила заменены постоянными — подробнее в материале Утверждены документы для операций с прослеживаемыми товарами.

Что поменялось в корректировочных счетах-фактурах?

В форму корректировочного счета-фактуры тоже добавили новую графу — порядковый номер записи (графа 1) и графы для прослеживаемых товаров (графы 12-13).

Но в отличии от «обычного» счета-фактуры в корректировочных счетах-фактура с 1 июля в графе 1 «N п/п» нужно указывать порядковый номер товаров (работ, услуг) из «первоначального» счета-фактуры.

Например, при отгрузке товаров в счете-фактуре было указано 3 наименования товаров, а теперь изменяется стоимость или количество отгруженного товара, указанного в счете-фактуре в графе «N п/п» под № 2, то в корректировочном счете-фактуре на изменение стоимости товара № 2, в графе 1 нужно будет указать цифру «2».

Данные для заполнения граф 11-13 в корректировочном счете-фактуре нужно взять из первоначального счета-фактуры.

Например, товары, подлежащие прослеживаемости, были отгружены до 01.07.2021 года (по «старой» форме счета-фактуры), в графы 12-13 «переносить» нечего, их следует оставить незаполненными.

К сведению! При составлении корректировочного счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 и 13 не формируются (п.7 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137). Значит, бумажный корректировочный счет-фактура может состоять из 11 граф. Но, как и бумажный «обычный» счет-фактура с 1 июля 2021 года он должен быть составлен по обновленной форме (с графой 1 — «N п/п» и переименованной графой 11). «Лишние» графы в корректировочном счете-фактуре тоже не являются ошибкой (п.8 Правил заполнения корректировочного счета-фактуры).

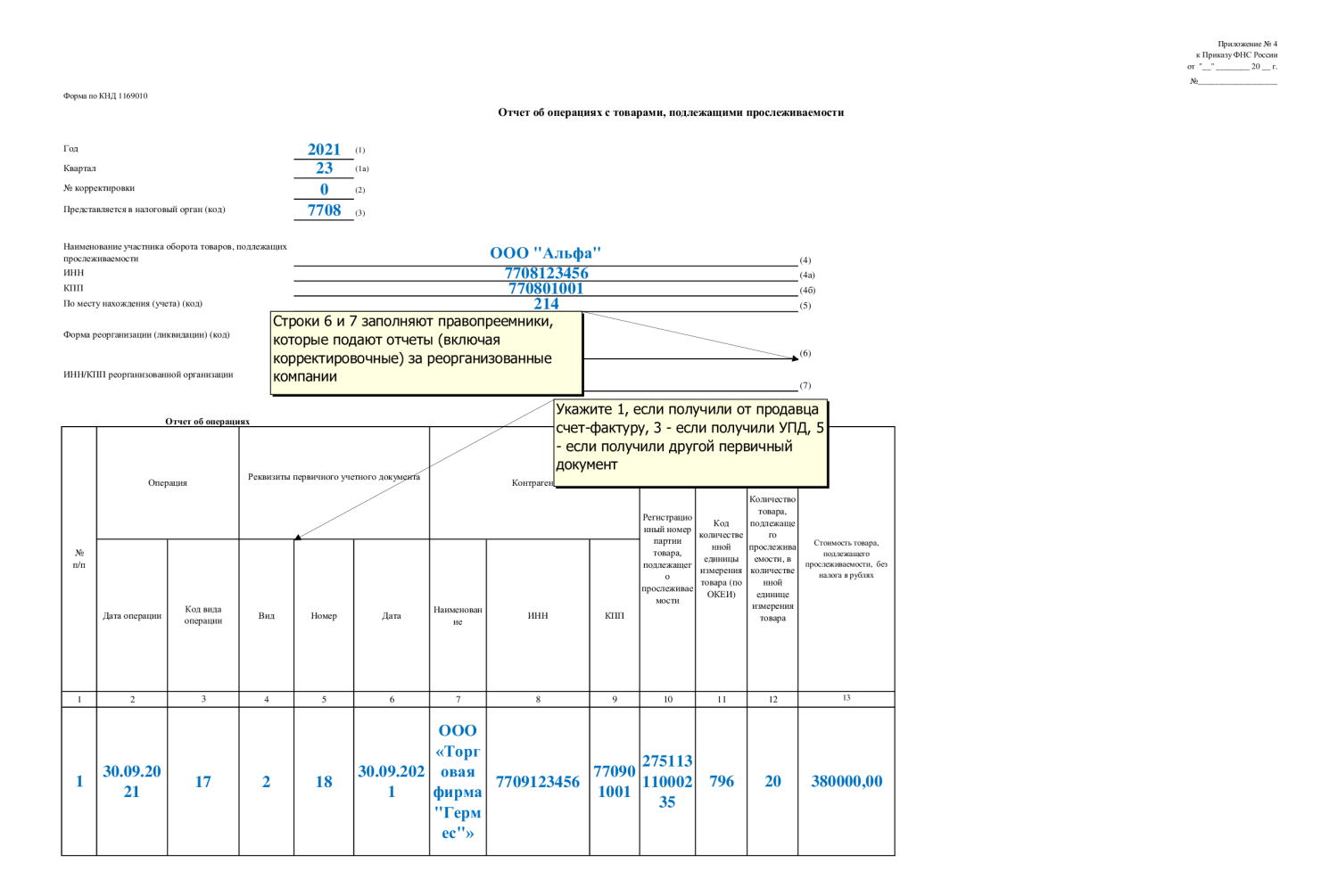

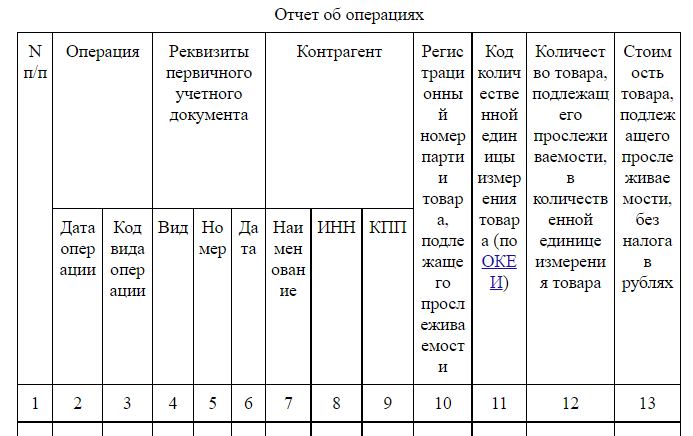

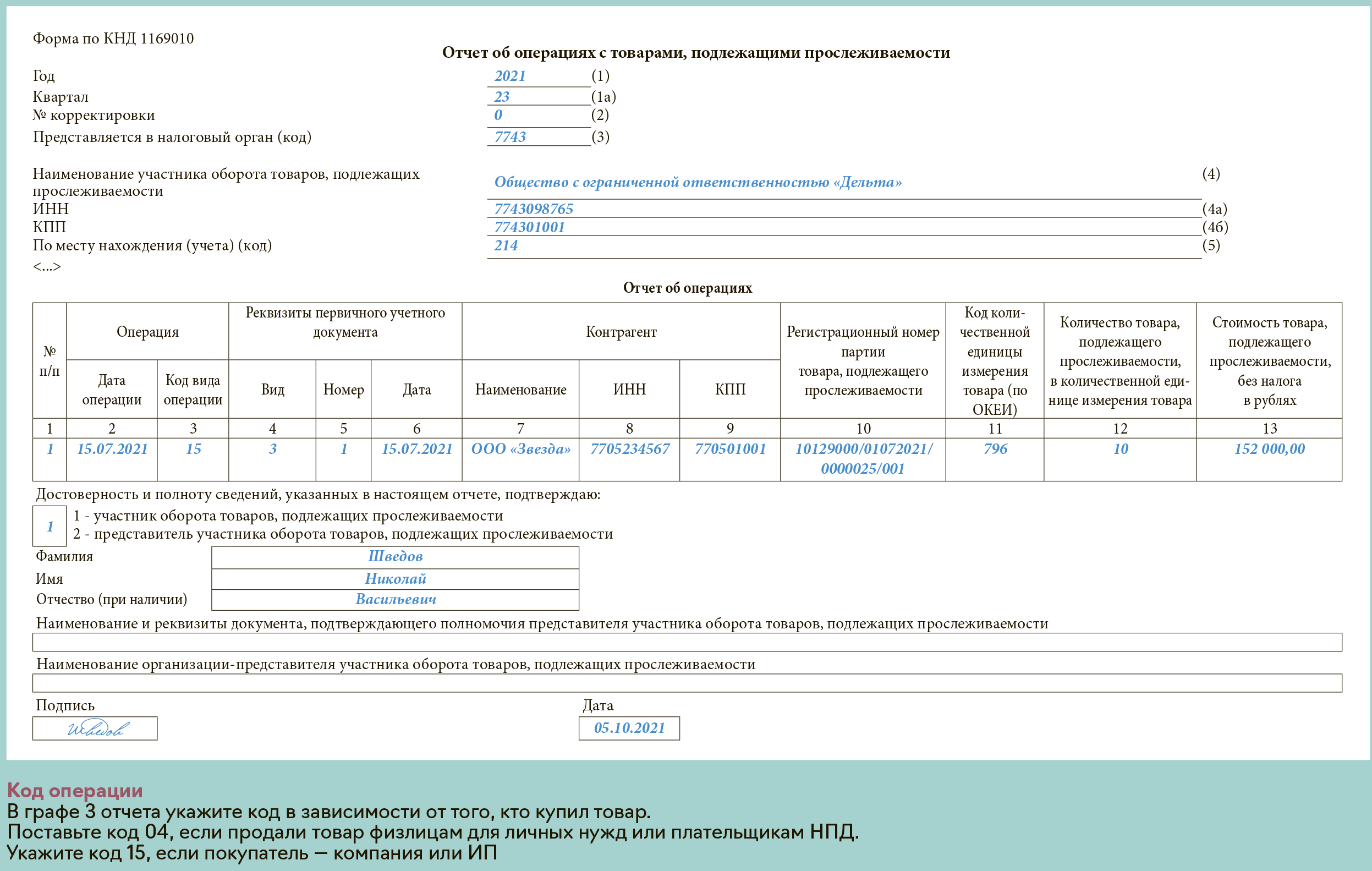

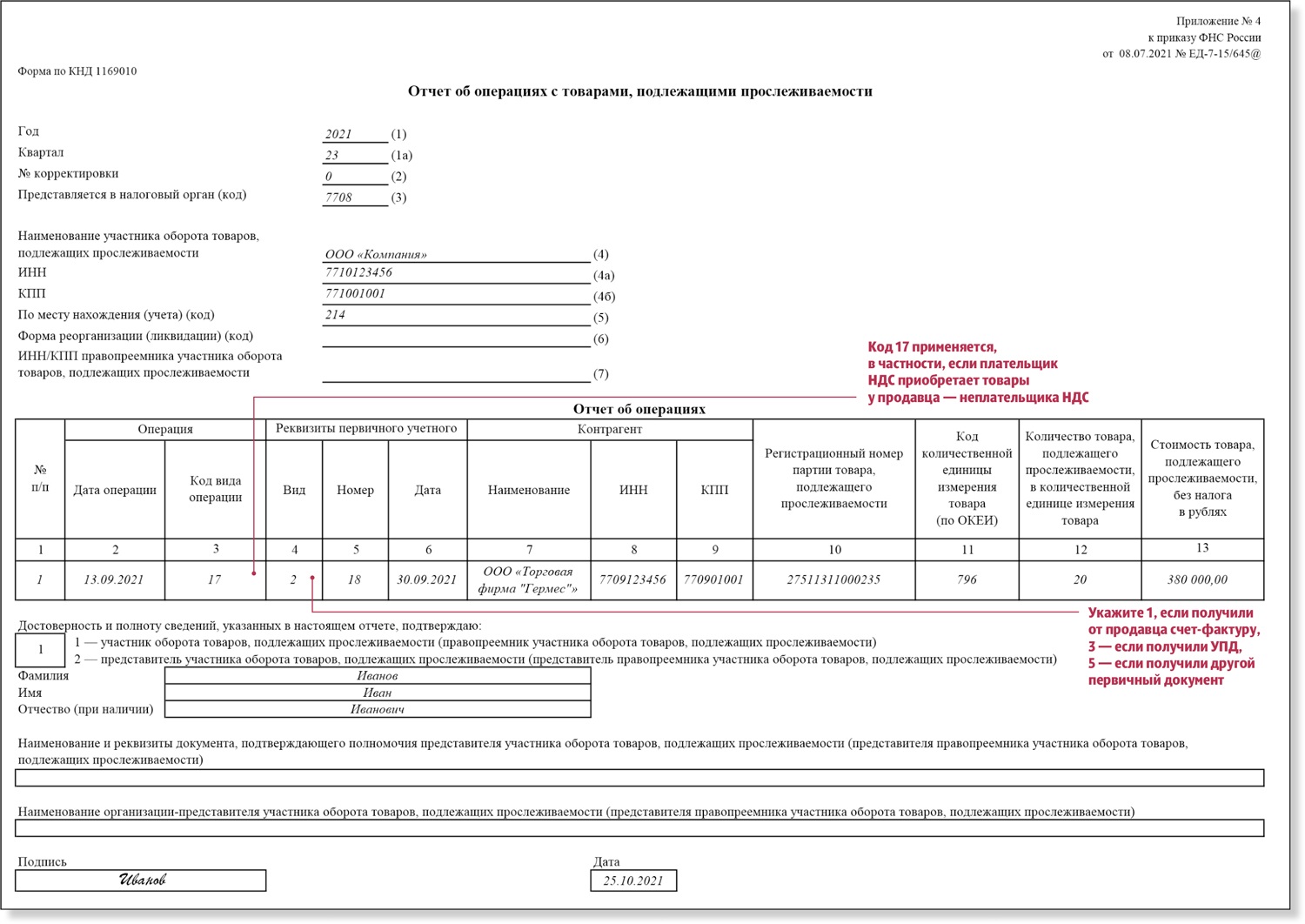

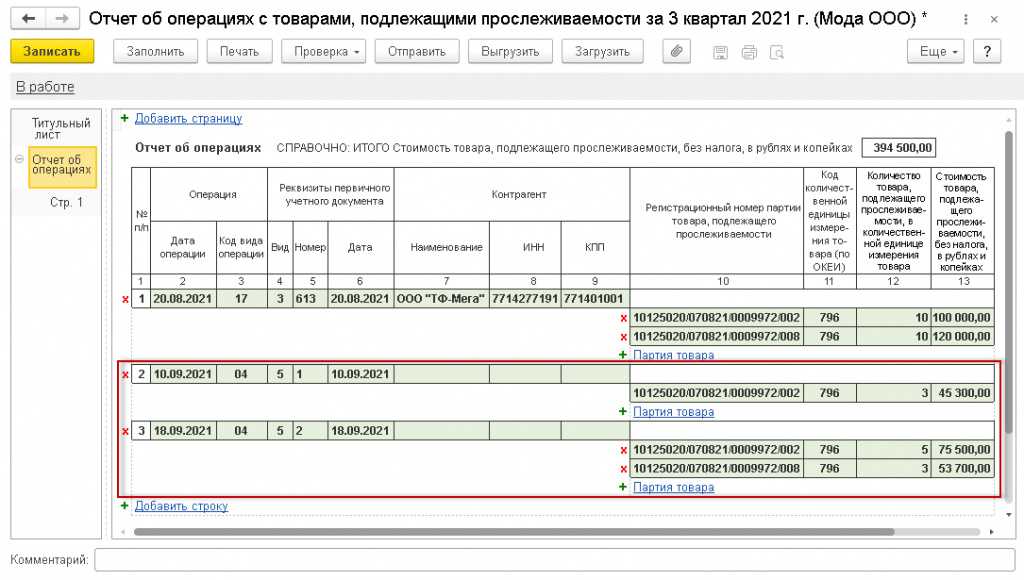

В каких случаях подать и как заполнить отчет об операциях с товарами, подлежащими прослеживаемости?

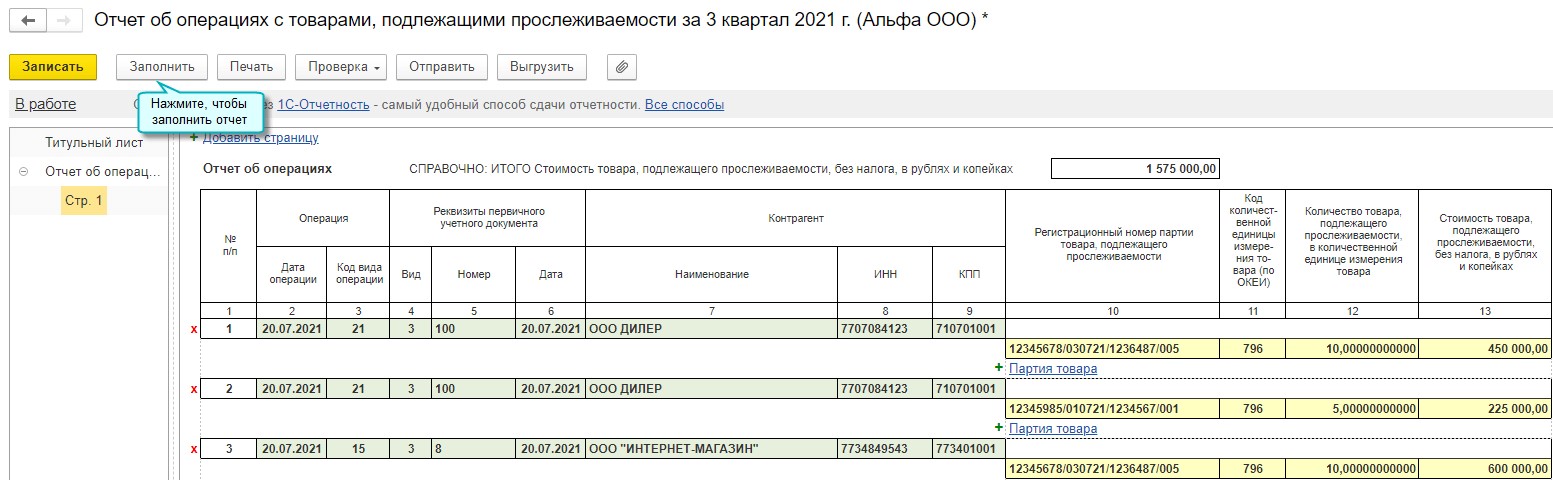

Отчет об операциях с товарами, подлежащими прослеживаемости, нужно подавать по окончании квартала, в котором вы их совершили. Перечень операций, сведения о которых надо включить в отчет, различается для плательщиков НДС и организации (ИП), которые не платят НДС (применяют спецрежим или освобождены от обязанностей налогоплательщика). Нужно ли в вашем случае включать в отчет ту или иную операцию, вы можете определить по таблице в Приложении N 1 к Порядку заполнения отчета.

Не нужно включать в отчет операции импорта из стран ЕАЭС и экспорта в них. Эти операции отражаются в уведомлении о ввозе или уведомлении о перемещении прослеживаемых товаров.

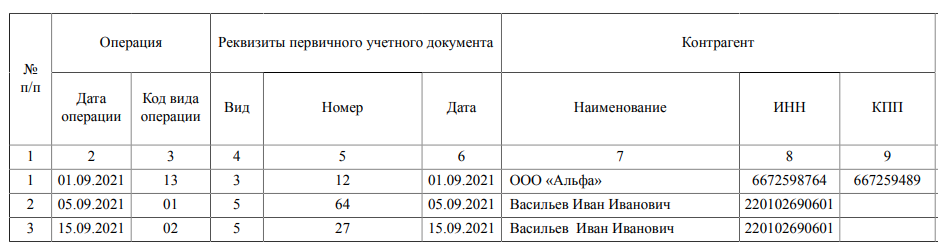

В отчете укажите сведения об участнике оборота товаров, периоде совершения операции, вид операции, информацию о контрагенте, реквизиты первичных учетных документов и сведения о прослеживаемом товаре.

При обнаружении в документе ошибок внесите изменения и представьте в налоговую скорректированный отчет.

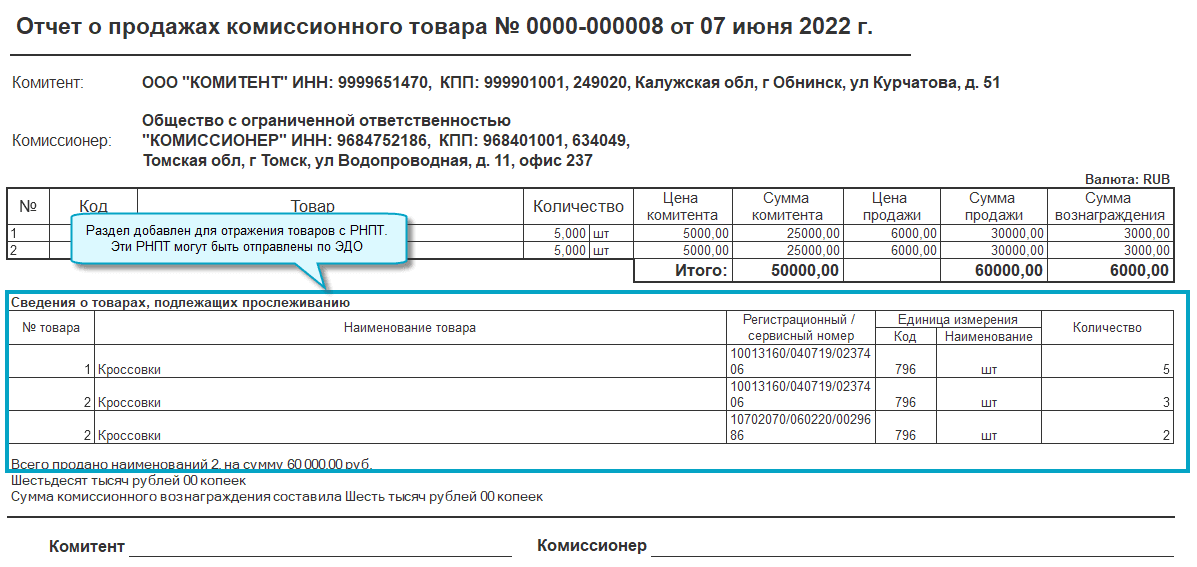

Как сдавать отчетность о продаже прослеживаемых товаров, бывших в употреблении до введения прослеживаемости?

Например, импортные холодильники, числящиеся в организации на 08.07.2021 в составе ОС, также относятся к прослеживаемому товару. Значит, их реализация после 08.07.2021 должна производиться с обязательным указанием РНПТ либо в выставляемых электронных счетах-фактурах (УПД(СЧФ) или УПД(СЧФДОП)) (п. 5 ст. 169 НК РФ), либо в электронных первичных документах (УПД(ДОП)) (п. 13 Положения № 1108).

Операция по реализации будет отражена в соответствующей отчетности, представляемой не позднее 25-го числа месяца, следующего за отчетным периодом (кварталом):

- в декларации по НДС (при выставлении счетов-фактур),

- в отчете об операциях с прослеживаемыми товарами (при выставлении УПД) (п. 32 Положения № 1108).

Информация от налоговой

На сайте налоговой службы предоставлена подробная информация о перечне прослеживаемых товаров с 2023 года. Это важная информация для всех предпринимателей и организаций, занимающихся торговлей и производством.

Согласно новым требованиям, определенные категории товаров должны быть прослеживаемыми с момента их производства до момента реализации конечному потребителю. Это помогает контролировать и предотвращать незаконный оборот товаров, таких как контрафактные и поддельные товары, а также товары, подпадающие под определенные режимы контроля или лицензирования.

Список прослеживаемых товаров включает:

- Алкогольные напитки;

- Табачные изделия;

- Лекарственные препараты;

- Продукты питания (включая мясные и молочные продукты);

- Электроника и бытовая техника;

- Товары роскоши (угольные, ювелирные изделия, часы и т.д.);

- Продукты и товары, подлежащие специальным санитарным нормам (косметика, химические вещества, средства гигиены);

- Товары, подлежащие лицензированию (оружие, алкоголь, наркотики);

Это лишь некоторые из категорий, которые будут прослеживаться с 2023 года. Компании, занимающиеся производством и реализацией указанных товаров, должны быть готовы к внедрению систем отслеживания, которые обеспечат прозрачность процедур, а также позволят контролировать перемещение товаров на всех этапах их жизненного цикла.

Владельцам бизнеса следует обратиться к налоговой службе для получения подробной информации о требованиях к системам отслеживания и возможных штрафах или санкциях за несоблюдение новых правил. Описание перечня прослеживаемых товаров и дополнительная информация доступны на официальном сайте налоговой службы.

Как получить информацию о прослеживаемых товарах

С 2023 года налоговой службой вводится система прослеживания товаров. Это означает, что некоторые товары будут помечаться специальными кодами и требовать дополнительной отчетности.

Если вы хотите узнать, является ли товар, который вы планируете приобрести или продать, прослеживаемым, есть несколько способов получить нужную информацию.

1. Обратитесь в налоговую службу. Посетите ближайший отдел налоговой, где вам предоставят подробную консультацию и расскажут о доступных способах проверки товара.

2. Воспользуйтесь официальным сайтом. Многие налоговые службы предоставляют возможность проверить статус товара онлайн, введя его код или название в специальную форму для поиска.

3. Обратитесь к производителю или поставщику. Они могут предоставить вам необходимую информацию о товаре и его статусе в системе прослеживания.

4. Скачайте официальное приложение на смартфон или планшет. Многие налоговые службы разработали приложения, которые позволяют быстро проверить статус товара с помощью кода, отсканированного с его упаковки.

Не забывайте, что при проверке товара важно хранить документы об обновлении его статуса и следовать инструкциям, указанным на официальном сайте налоговой службы. Следуйте правилам и внимательно относитесь к системе прослеживания, чтобы избежать штрафных санкций

Важно помнить:

Информация о прослеживаемых товарах обновляется регулярно. Для того чтобы быть в курсе последних изменений, рекомендуется посещать официальные сайты налоговых служб, следить за новостями и актуализировать имеющуюся информацию.

Сроки предоставления информации

Согласно новым требованиям налоговой службы, собственники и производители прослеживаемых товаров обязаны предоставить детальную информацию о своей продукции до 1 января 2023 года. Это включает в себя информацию о товарах, их составе, производителях, поставщиках, расположении складов и других аспектах.

Предоставление информации должно быть осуществлено в письменной форме и в соответствии с установленными формами и шаблонами, предоставленными налоговой службой. В случае непредоставления информации или предоставления неполной или некорректной информации, собственники и производители могут быть подвергнуты штрафам и уголовной ответственности.

Дополнительно, налоговая служба может проводить проверки и расследования в отношении собственников и производителей прослеживаемых товаров, чтобы убедиться в достоверности предоставленной информации и выявить возможные нарушения. В случае обнаружения нарушений, могут быть предприняты административные и судебные меры против нарушителей.

Поэтому очень важно своевременно предоставить полную и точную информацию о прослеживаемых товарах, чтобы избежать негативных последствий

Какие товары попадают под прослеживаемость

| Товар | ТН ВЭД ЕАЭС | ОКПД 2 |

|---|---|---|

| Мониторы и проекторы, которые используются в системах автоматической обработки данных, телеприемники, мониторы и проекторы без встроенной телеприемной аппаратуры. | 8528 |

26.40.20 26.40.34 |

| Бытовые холодильники и морозильники, другое холодильное и морозильное оборудование, тепловые насосы. | 8418 (кроме 8418 69 000, 8418 91 000 0, 8418 99) |

27.51.11 28.25.13 |

| Коляски детские | 8715 00 100 0 | 30.92.40.110 |

| Детские автокресла |

9401 71 000 1 9401 79 000 1 9401 80 000 |

29.32.20.130 |

| Стиральные и сушильные машины (бытовые и промышленные) | 8450 (кроме 8450 90 000 0) |

27.51.13 28.94.22 |

| Оборудование для промывки, чистки, отжим, сушки, глаженья, прессования, крашения и т. д. | 8451 (кроме 8451 90 000 0) | 28.94.21 |

| Бульдозеры, грейдеры, самоходные планировщики, трамбовочные машины, дорожные катки, погрузчики с одним ковшом, экскаваторы | 8429 |

28.92.21 28.92.21 28.92.24 28.92.26 28.92.27 |

| Автопогрузчики с вилочным захватом и другие погрузчики, тягачи, используемые на ж/д станциях. |

8709 8427 (кроме 8427 20 900 0) |

28.22.15 |

Что такое «прослеживаемость товаров»?

На территории Российской Федерации разрабатывается национальная система документальной прослеживаемости импортных товаров, реализующая контроль за движением импортных товаров с использованием инструментов выявления, пресечения налоговых рисков и схем уклонения от уплаты налогов и сборов, регулирование которой будет осуществляться на уровне постановления Правительства Российской Федерации (ознакомиться с проектом) в соответствии с Соглашением о создании единой системы прослеживаемости товаров, ввозимых на территорию государств-участников Евразийского экономического союза (далее –ЕАЭС) из третьих стран.

Национальная система прослеживаемости должна будет обеспечивать:

1) полноту сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров;

2) учет товаров, подлежащих прослеживаемости, с использованием; количественных единиц измерения товаров, предусмотренных перечнем утверждаемым постановлением Правительства Российской Федерации;

3) взаимосвязь сопроводительного документа с документом, на основании которого сведения о товарах включены в национальную систему прослеживаемости (декларацией на товары, заявлением о выпуске товаров до подачи декларации на товары, уведомлением об остатках, уведомлением о ввозе на территорию Российской Федерации из стран ЕАЭС;

4) взаимосвязь последующего сопроводительного документа с предыдущим сопроводительным документом;

5) целостность сведений, содержащихся в национальной системе прослеживаемости;

6) сквозную документальную идентификацию товаров (партий товаров), подлежащих прослеживаемости, при их обороте в соответствии с законодательством государств-членов.

Система прослеживаемости базируется на имеющемся электронном документообороте между налогоплательщиками и отчетности, передаваемой в ФНС России, что в свою очередь не требует изменений складской политики и решается посредством бухгалтерского учета.

Прослеживаемость будет осуществляться документальным способом посредством передачи регистрационных номеров партий товаров (далее – РНПТ), которые, как правило, будут состоять из номера декларации на товары и номера товарной позиции из этой же декларации на товары.

Соответственно, данный РНПТ вместе с количеством товаров, единицами измерения указывается в счетах-фактурах, книгах покупок и продаж, декларации по НДС, а также в специальной отчетности по прослеживаемости.

Национальный сегмент прослеживаемости будет осуществляться в отношении товаров, указанных в перечне, утвержденном постановлением Правительства Российской Федерации.

В соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 года №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции Постановления Правительства Российской Федерации от 13.02.2021 № 181; далее – Постановление) на территории Российской Федерации с 01.07.2019 года по 31.12.2020 года проводится эксперимент по прослеживаемости товаров.

Сервис работает в ограниченной версии, которую могут использовать участники эксперимента, а налогоплательщики, не участвующие в эксперименте, могут ознакомиться с общей работой сервиса, включающую просмотр товаров, подлежащих прослеживаемости в соответствии с перечнем товаров, утвержденного Постановлением.

Изменения в прослеживаемости товаров в 2024 году

Новшества коснулись оформления счетов-фактур, УПД при оказании услуг и работах, отчетности.

Штрафы за прослеживаемость товаров с 2024 года

В 2023 году участники процесса движения прослеживаемых товаров работали спокойно, так как знали, что штрафы не грозят. В 2024 году законодатели обещали установить размер штрафных санкций для нарушителей требований прослеживаемости в 2024 году. Изначально звучала цифра «1 тыс. рублей», а за игнорирование положений о применении электронного формата – 200 рублей. Такую сумму должен заплатить нарушитель за каждый документ.

Максимально возможный штраф озвучивался как 100 тыс. рублей. Но новая редакция Кодекса об административных нарушениях готова, и в ней нет упоминания о штрафах по прослеживанию товара на 2024 год. Из этого следует, что 2024 год даст возможность лучше изучить правила и научиться не нарушать их.

Но это не говорит о том, что можно игнорировать оформление документов. Налоговики будут присылать требования по предоставлению уведомлений и отчетности, которые игнорировать нельзя. Придется, помимо подготовки документации, составлять ответ и придумывать отговорки, почему бумаги вовремя не предоставлены.

Счета-фактуры: новый реквизит и формат отчетности

Уже начиная с 4 квартала 2023 года участники системы прослеживаемости товаров должны применять новый реквизит при составлении счетов-фактур. Он называется «стоимость товара, подлежащего прослеживаемости». На продавцов и покупателей возлагается обязанность организовать обмен электронными счетами-фактурами.

Исключение делается для операций, когда документы выписываются физическим лицам без статуса ИП и самозанятым гражданам.

Под прослеживаемость в 2024 году попадают работы и услуги

Изначально, когда была введена прослеживаемость, оставались вопросы о ситуациях, когда компания занимается оказанием услуг и при этом использует для работы товары, для которых применяются правила прослеживаемости.

Проще всего было адаптироваться селлерам на маркетплейсах. Прослеживаемость здесь касалась только товаров. А фирмы, занятые работами, связанными с установкой импортного оборудования, терялись в догадках, как заполнять счета-фактуры и иные документы, где фигурируют импортные товары.

На этом основании в НК внесены изменения (пп. 16-19 статьи 169). Теперь налогоплательщики точно знают, что отслеживаемые товары нужно вносить в счета-фактуры по требованиям, которые установлены для реализации. Они должны быть выделены отдельной строкой с реквизитами и стоимостью.

Например, организация занимается ремонтом и установкой бытовой техники. С заказчиком составлен договор о подборе, доставке и установке стиральной машинки импортного производства. В документах, помимо описания услуги, должна присутствовать строка с названием стиральной машинки, номера партии и иных реквизитов, которые предусмотрены для прослеживаемых товаров.

Формы документов для прослеживания обновятся

В 2023 году налогоплательщики – участники сделок с прослеживаемым товаром применяли формы бланков, утвержденных 08.07.2021 № ЕД-7-15/645@. Сейчас активно обсуждается новый приказ о внесении изменений в формы документов. В 2024 году они обновятся.

В их состав входят уведомления о состоянии отслеживаемого товара:

- о перемещении (КНД 1184054);

- о ввозе (КНД 1169008);

- об остатках (КНД 1169011);

- отчет об операциях (КНД 1169010).

Все документы будут обновлены в электронном формате. В них планируется учесть требования системы прослеживаемости и соглашения о ЕАЭС.

Из двух ранее действующих уведомлений о перемещении планируется оставить одно – КНД 1184054. Второе – КНД 1169009 – применяться не будет.

Какую отчетность сдавать при принятии прослеживаемого товара в качестве ОС после покупки?

Такое выбытие может произойти в результате захоронения, обезвреживания, утилизации или уничтожения, безвозвратной утраты товаров вследствие действия непреодолимой силы, конфискации, передачи в производство и (или) на переработку (в том числе в качестве давальческого сырья (материалов), комплектующих, для изготовления новых товаров).

Прием имущества к учету в качестве ОС к таким случаям не относится. Поэтому до момента физического выбытия такого имущества (уничтожения, безвозвратной утраты и т. п., а также реализации) это имущество продолжает участвовать в обороте.

Это означает, что по факту принятия такого имущества на учет в качестве ОС покупатель никаких специальных записей в отчете об операциях с прослеживаемыми товарами не производит.

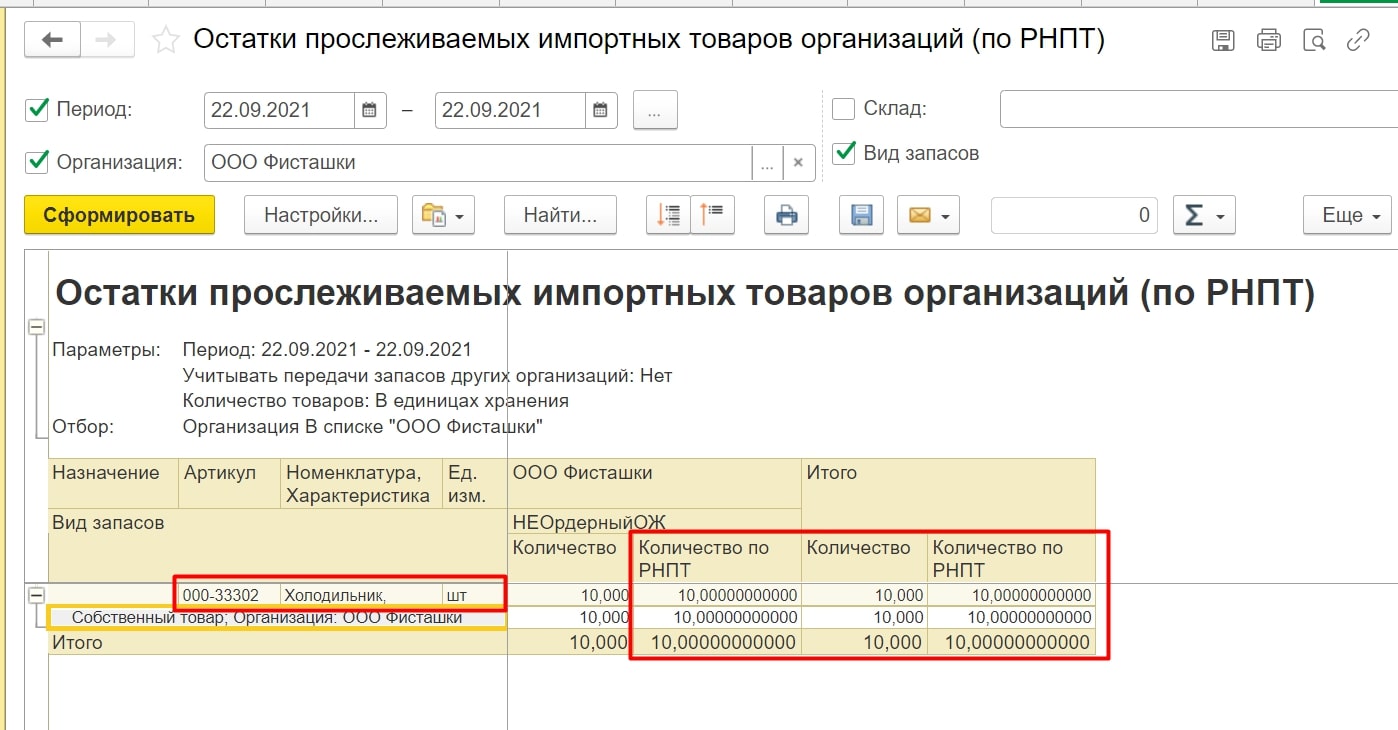

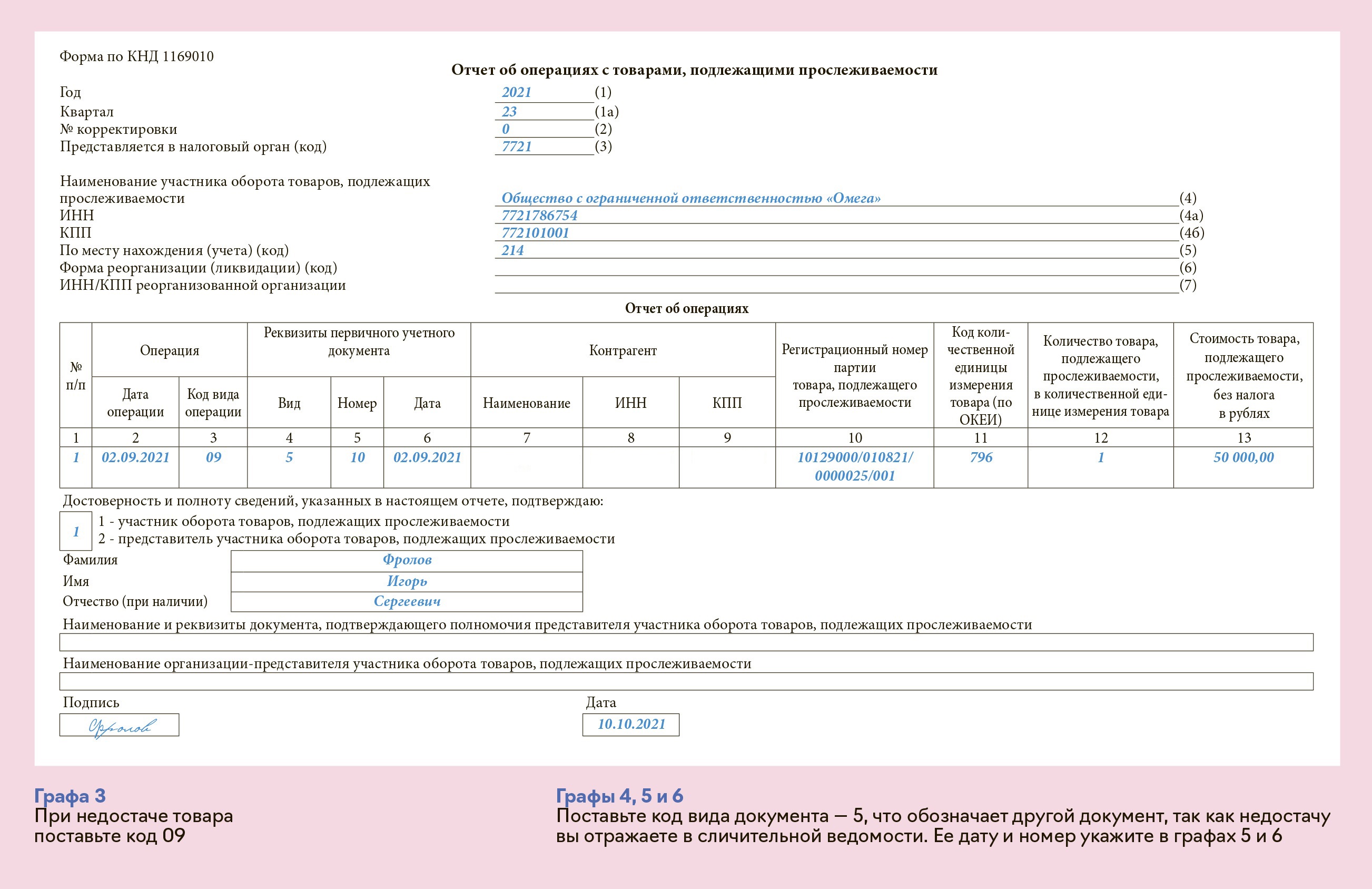

Как отчитываться по остаткам прослеживаемых товаров?

Например, импортные холодильники, числящиеся в организации на 08.07.2021 в составе ОС, также относятся к прослеживаемому товару и должны быть введены в оборот путем подачи уведомления об остатках прослеживаемого товара и получения на него РНПТ.

Однако законодательство не требует производить незамедлительное и одномоментное получение РНПТ на такое имущество.

Можно направить в ФНС России уведомление об остатках товаров, подлежащих прослеживаемости, в случае необходимости совершения операций с этим имуществом, например, ликвидацией, продажей и т. д.

После получения РНПТ производимые с таким имуществом операции необходимо отразить:

- при последующей реализации – либо в декларации по НДС (при выставлении счетов-фактур), либо в отчете об операциях с прослеживаемыми товарами (при выставлении УПД);

- в отчете об операциях – при выбытии в связи с ликвидацией (физическим уничтожением).

Обратите внимание!

При выбытии в отчете об операциях указывается остаточная стоимость выбывающего имущества. Если на момент выбытия ОС полностью самортизировано, то проставляется нулевое значение.

Появление новых отчетов

Бланки и правила заполнения отчетов об операциях с товарами, подлежащими прослеживаемости, утверждены приказом ФНС от 08.07.2021 N ЕД-7-15/645@ (зарегистрирован Минюстом России 10.08.2021), который начал действовать 11.09.2021.

Бухгалтеру важно знать, что этим же документом утверждены и постоянные правила формирования документов, содержащих информацию о прослеживаемых товарах (об этом мы поговорим подробнее в других материалах). До 10.09.2021 включительно ФНС принимала отчеты 5.0.1 в соответствии с письмом ФНС России от 14.04.2021 N ЕА-4-15/5042@

До 10.09.2021 включительно ФНС принимала отчеты 5.0.1 в соответствии с письмом ФНС России от 14.04.2021 N ЕА-4-15/5042@.

С 11.09.2021 прием отчетов по прослежке и документов, содержащих прослеживаемые данные, будет идти только в формате 5.0.2.

Прослеживаемости товаров и маркировка

Участие в системе прослеживаемость товаров и участие системе маркировки – это две разные процедуры и две разные обязанности участников товарооборота подлежащей прослеживанию или подлежащей маркировке продукции соответственно. Путать или отождествлять их не надо, хотя у них есть и общие цели: предупреждение и пресечение противозаконных схем с товарами, недопущение уклонения от уплаты налогов и др.

Бланки:

Счет-фактура по прослеживаемым товарам

Главные различия таковы:

- в системе прослеживания номер присваивается партии товара — РНПТ (но на сам товар не наносится), а при маркировке специальный знак наносится на каждое изделие в отдельности;

- проверить прослеживаемость товара (т.е. путь такого товара) можно в программе по электронным документам (через ЭДО), в то время как маркировочный штрих-код на каждой единице товара нужно отсканировать и проверить через специальную систему – «Честный знак». По этой причине для работы с маркированным товарами предпринимателю потребуется специальное оборудование: минимум сканер штрих-кодов и принтер для печати этикеток со штрих-кодами, а для работы с прослеживаемым товарами надо только подключить ЭДО;

- система маркировки не предусматривает подачу отчетности, система прослеживаемости обязывает участников документооборота подавать раз в квартал отчет об операциях;

- выбытие товара из системы прослеживаемости как факт фиксируется в ежеквартальном отчете, подаваемом в ФНС. Реализация маркированного товара подтверждается кассовым чеком, в налоговые отчеты не вносится.