Порядок проведения инвентаризации кассы

Обычная схема подготовки к проверке такова:

- все операции останавливаются и представителям комиссии выдаются конечные данные кассы;

- документируется сдача ценностей членам комиссии или в бухгалтерию;

- ответственными лицами подтверждается прием ценностей;

- выбывающие ценности списываются.

При инвентаризации проводятся следующие действия:

- Подсчет финансов. В присутствии комиссии проверяется наличность кассы. После этого сумма сравнивается с обозначенной перед подсчетом.

- Проверка бланков. Проверяются ценные бумаги, бланки строгой отчетности. Ценные бумаги могут проверяться по разным видам: по виду акций (именные, на предъявителя); по уровню (обычные, привилегированные); по сохранению; по ответственным субъектам.

- Проверка движения средств. Проверяется следование денег от начального банковского отделения по возможным точкам фиксации суммы. Обычно это бланки банка, почтовые квитанции, копии или скрины инкассационных ведомостей и прочие удостоверяющие документы.

В идеале, благодаря описанным процедурам должно определиться соответствие проверки фактическому наличию средств в кассе. В противном случае возможны излишки или недостача денег.

Оформление результатов

По результатам проверки комиссия составляет опись (инвентарные ведомости). Их подписывают все члены комиссии и кассир. Формы актов можно разработать самостоятельно или использовать готовые:

- модуль нет. ИНВ-15 — для кассовых и денежных документов;

- модуль нет. ИНВ-16 — для званий и СРФ.

Оформить документы в двух экземплярах: один сдать кассиру, второй — бухгалтерам. Когда запасы связаны с изменением EBITDA, потребуется еще одна копия для нового кассира.

Если в описи обнаруживаются излишки или недостачи, необходимо составить сравнительные отчеты. Они не понадобятся, если действует унифицированный. ИНВ-15 и п. ИНВ-16, так как уже есть место для информации об объездах. Кроме того, у кассира необходимо запросить письменное объяснение расхождений.

Комиссия сдает начальнику все инвентарные документы. Проверить их, проанализировать и составить заказ на утверждение результатов инвентаризации. Форма произвольная, но обязательно должна содержать инструкции по устранению неточностей. Если нет несоответствия, можно обойтись без заказа.

В каких случаях проводится инвентаризация кассы

Проверка кассы бывает двух видов — плановая или внеплановая.

Плановая, исходя из ее названия, осуществляется в определенных законом случаях, которые регламентируются законодательством. Организация готовится к такой проверке заранее, собирая соответствующую документацию.

Плановая процедура обязательна в следующих случаях:

- смена хозяина имущества — продажа, аренда, преобразование формы предприятия;

- передача материальной ответственности другому лицу;

- подготовка к годовому отчету;

- расследование хищения или порчи имущества;

- последствия форс-мажоров;

- подготовка к ликвидации организации.

Внеплановая проверка, в идеале, должна быть неожиданной для подотчетного лица, чтобы определить честность ведения бизнеса. Такие проверки проводятся со следующими целями:

- усиление дисциплины и контроля внутри организации;

- нахождение ошибок учета суммы;

- по представлению контролирующих или следственных органов.

Инвентаризация кассы в 1С:Бухгалтерия

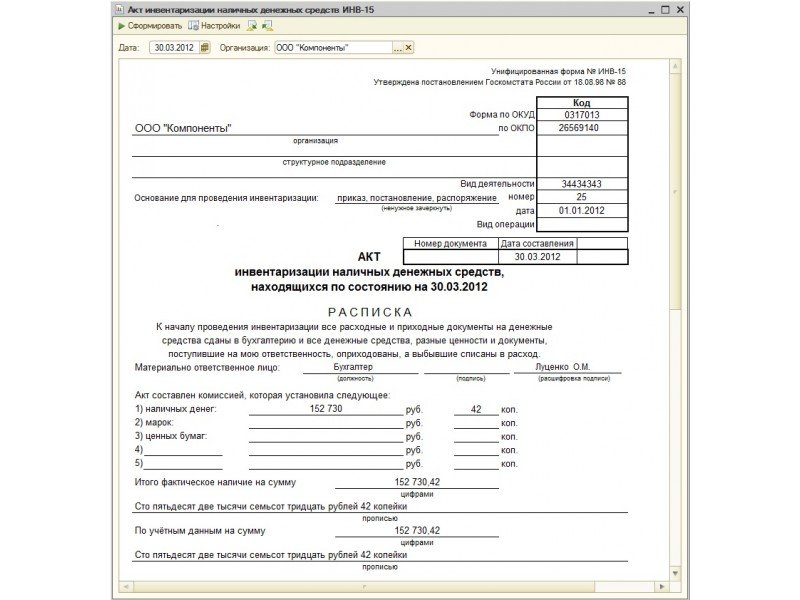

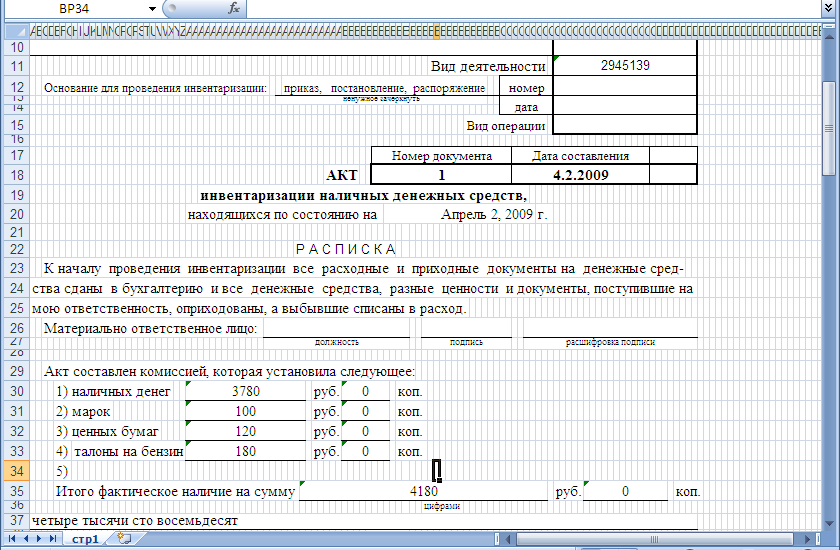

Для проведения инвентаризации кассы (с релиза 3.0.112 и выше) в программе используется документ “Инвентаризация кассы” (рис. 1).

- Раздел: Банк и касса – Инвентаризация кассы.

- Кнопка “Создать”.

- В поле “от” укажите дату проведения инвентаризации. Уста

- новите переключатель “Касса” в положение “По основной деятельности”, если проводится инвентаризация кассы по основной деятельности организации, или “По деятельности платежного агента”, если проводится инвентаризация кассы платежного агента (выбранное значение выделяется шрифтом зеленого цвета).

- На закладке “Ценности”:

- заполните табличную часть документа по кнопке “Заполнить” (автоматически по учетным данным) или по кнопке “Добавить” (вручную);

- при добавлении новых строк вручную:

- в колонке “Вид ценностей” выберите вид денежного актива (“наличные деньги” или “денежный документ” для основной деятельности либо только “наличные деньги” для деятельности налогового агента), затем для вида актива “денежный документ” выберите сам актив из справочника “Номенклатура денежных документов”;

- в колонке “Валюта” выберите валюту денежного актива;

- в колонке “Счет учета” выберите счет, на котором учитывается денежный актив;

- в колонке “Сумма факт” укажите фактическую сумму наличия денежных активов в кассе на момент проведения инвентаризации, отклонение фактического значения от учетного будет выведено автоматически в колонке “Отклонение”.

- На закладке “Проведение инвентаризации”:

- в полях “Период с” и “по” установите срок проведения инвентаризации;

- в полях “Документ”, “№” и “от” выберите один из вариантов документа (“Приказ”, “Постановление” или “Распоряжение”), на основании которого проводится инвентаризация, и укажите его номер и дату;

- в поле “Причина” укажите причину проведения инвентаризации расчетов.

- На закладке “Инвентаризационная комиссия”:

- по кнопке “Добавить” выберите членов инвентаризационной комиссии;

- в колонке “Председатель” отметьте флажком председателя комиссии.

- Кнопка “Провести”. Документ не формирует проводок.

- Для вывода на печать приказа о проведении инвентаризации (ИНВ-22) и акта инвентаризации наличных денежных средств (ИНВ-15) используйте кнопку “Печать”. В печатную форму документа можно внести изменения (рис. 2).

-

- Кнопка “Редактирование” включает или отключает режим редактирования печатной формы документа (если кнопка не видна на панели, команду можно выбрать по кнопке “Еще”).

- По кнопке “Сохранить” отредактированную печатную форму документа можно сохранить на диске или присоединить к документу для дальнейшего использования (если кнопка не видна на панели, команду можно выбрать по кнопке “Еще”).

Попробуйте прямо сейчас

Работать в 1С:Бухгалтерии

удобнее и дешевле в облаке

дарим 30 дней работы и бесплатно перенесем базу

Подключить бесплатно на 30 дней

Какие правила помогут грамотно оформить ИНВ-15

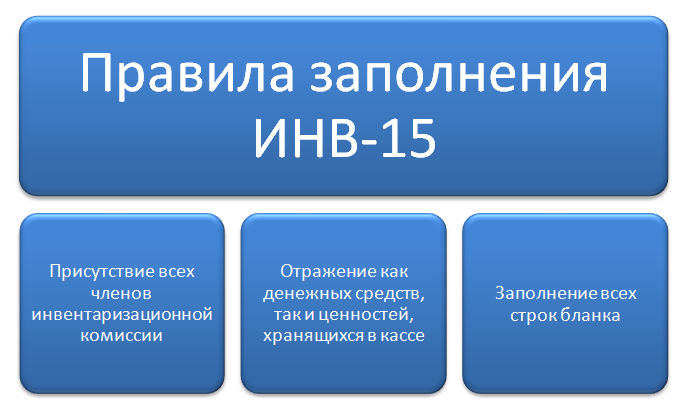

Остановимся на трех главных правилах, позволяющих грамотно зафиксировать в ИНВ-15 результаты инвентаризации кассы и извлечь максимум пользы из этого документа.

Правило 1: при оформлении ИНВ-15 должны присутствовать все члены комиссии, определенные приказом руководителя.

Заполнять акт нужно в присутствии всех членов комиссии именно в том составе, который утвержден приказом руководителя (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее — Указания № 49). Произвольная замена даже одного члена комиссии (без надлежащего оформления приказом) может привести к признанию результатов инвентаризации недействительными. А осуществленная с нарушениями инвентаризация, которая призвана подтвердить кассовые остатки в день окончания отчетного периода, поставит под сомнение достоверность отраженных в балансе остатков денежных средств.

Соблюдение этого правила помогает:

- обеспечить объективность и достоверность отраженной в акте информации;

- снизить риски признания акта составленным с нарушением действующих норм (к примеру, если у кассира возникнет соблазн доказать в суде свою невиновность в недостаче).

Правило 2: в ИНВ-15 необходимо отражать не только денежный остаток, но и иные ценности, которые переданы на хранение в кассу.

Исходя из п. 3.40 Указаний № 49 фактическому пересчету при инвентаризации кассы подлежат:

- наличные деньги;

- ценные бумаги;

- денежные документы (марки госпошлины, почтовые марки, путевки в дома отдыха и санатории, авиабилеты, вексельные марки и др.).

Правило 3: не игнорируйте ни одной строки в акте и не допускайте их формального заполнения.

Нельзя легкомысленно проставлять подписи в тех местах, где указана ваша фамилия. К примеру, кассир должен поставить подпись в ИНВ-15 три раза. И не только подтвердить этими подписями согласие с результатами инвентаризации, но и:

- дать расписку в том, что к началу процедуры инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все деньги, ценности и документы, поступившие на его ответственность, оприходованы, а выбывшие списаны в расход;

- заверить в ИНВ-15 свои письменные объяснения, если в результате инвентаризации обнаружится излишек или недостаток проверяемых ценностей.

Все члены комиссии в полном составе должны подписать ИНВ-15 в момент его составления, чтобы не было возможности каким-то образом впоследствии изменить результаты инвентаризации.

Такой подход важен для всех сторон, причастных к инвентаризации кассы. Кассиру не припишут недостачу, которой не существует или в возникновении которой он не виноват. А руководство сумеет доказать законность своих действий — если от кассира потребуется возмещение выявленной при ревизии недостачи, у работодателя будет письменное обоснование правомерности таких взысканий.

Общие положения об инвентаризации

Для корректного проведения инвентаризации необходимо учитывать следующие общие положения:

- Предварительная подготовка. Перед проведением инвентаризации необходимо разработать план действий, определить ответственных сотрудников, ознакомить персонал с правилами проведения инвентаризации.

- Выбор даты и времени. Инвентаризацию рекомендуется проводить вне рабочего времени, чтобы минимизировать возможность вмешательства сотрудников и обеспечить максимальную точность данных.

- Подготовка документации. Необходимо разработать акт инвентаризации, в котором будут указаны все основные параметры: дата, время, место проведения, список ответственных сотрудников и методика подсчета денежных средств.

- Подсчет наличных денег. При проведении инвентаризации необходимо последовательно подсчитывать наличные деньги, учитывая все купюры и монеты. Результаты подсчета должны быть зафиксированы в акте инвентаризации.

- Составление отчетности. После завершения инвентаризации необходимо составить отчет, в котором будут указаны данные о фактическом наличии денежных средств и расхождении с данными бухгалтерии.

Важно помнить, что инвентаризацию наличных денежных средств необходимо проводить регулярно с целью контроля за финансовыми потоками организации. Корректность и полнота проведения этой процедуры является залогом надежного и точного учета денежных операций

Как проводится проверка

При проведении инвентаризации БСО происходит подсчет БСО и сверка полученных значений с данными учета. Это позволяет установить фактическое наличие бланков. Проверка проводится по каждому лицу, под ответственностью которого находятся БСО, а также по каждому виду бланков и по отдельному месту хранения. В инвентаризационную ведомость или акт вносятся результаты проверки. При этом в одной графе ведомости указываются данные бухучета, а в другой комиссией заносится фактическое наличие бланков. В ходе инвентаризации БСО происходит проверка правильности учета бланков, выявляются ошибки и неучтенные бланки. Кроме того, инвентаризация позволяет проконтролировать сохранность документов.

Если в ходе инвентаризации выявляются какие либо отклонения (например, излишки или недостача), то составляются сличительные ведомости.

При инвентаризации обнаружилась недостача БСО

При инвентаризации БСО может выявиться их недостача. В этом случае необходимо выяснить причину недостачи. С лица, ответственного за данные документы, следует взять соответствующее объяснение. Виновные лица подлежат наказанию в виде взыскания.

Рассмотрим на примере. ООО «Континент» проводила инвентаризацию БСО, в ходе которой была выявлена недостача БСО об оплате за услуги. Ответственным лицом за данный документ является бухгалтер Петрова О.П., с которой было получено объяснение о причинах произошедшего. Она пояснила, что недостача бланка связана с его порчей без составления акта о списании документа.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянная плата за инвентаризацию. При большом объеме работ по одновременной инвентаризации имущества и финансовых обязательств создаются трудовые инвентаризационные комиссии (на основании п. 2.2 Методических указаний № 49).

Состав постоянно действующей и действующей инвентаризационных комиссий утверждается руководителем. Документами о составе комиссии могут быть приказ, постановление, приказ и др. (за основу положен п. 2.3 Методических указаний № 49).

В инвентарный сбор входит:

- представители администрации организации;

- сотрудники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты в области бизнеса (экономисты, руководители и т д.).

При этом следует учитывать, что отсутствие даже утвержденного члена комиссии при проведении инвентаризации является основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переоформлять приказ о составе инвентаризационной комиссии в случае отсутствия кадровых изменений в организации.

Что такое БСО

Нормы и понятие

Бланками строгой отчетности (БСО) называют документы, подтверждающие получение наличных за оказанные услуги по сферам деятельности, определенным классификаторами ОКВЭД 2 (029-2014) и ОКПД 2 (ОК-034-2014). Они заменяют чек, изготавливаются в 2-х (или 3-х) экземплярах, могут использоваться юридическими лицами и индивидуальными предпринимателями.

К бланкам строгой отчетности относят квитанции, талоны, билеты, путевки (туристические), абонементы и др. Правила учета регламентированы Постановлением № 359 (06.05.2008).

Инвентаризация проводится одновременно с ревизией кассы, по результатам заполняется акт ИНВ-16.

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности описана в видео ниже:

Цели их использования

Для большинства сфер деятельности доступны формы, определенные законом:

- билеты для городского общественного транспорта авиа, железной дороги;

- путевки;

- абонементы;

- квитанции ломбардов.

Юридические лица и ИП имеют право разрабатывать собственные варианты, обязательно содержащие:

- название формы и номер (6 знаков);

- название предприятия (ФИО ИП), адрес;

- ИНН предпринимателя;

- наименование услуги;

- цену предоставленной услуги, выраженную конкретной суммой;

- сумму, оплаченную наличными (банковской карточкой);

- число, указывающее время оформления и расчета;

- должность и ФИО сотрудника, оформившего квитанцию, его подпись и печать предприятия.

Юридические лица используют БСО в ситуациях, когда контрольно-кассовую технику (ККТ) невозможно или невыгодно использовать:

- на ярмарках;

- при разносной торговле;

- продаже билетов в транспортных средствах;

- при уличной торговле живой рыбой, квасом, пивом, мороженым, молоком;

- при торговле ценными бумагами;

- продаже периодических изданий и предметов народного творчества;

- оплате работы носильщиков;

- в населенных пунктах, в которых недоступно подключение ККТ.

Индивидуальные предприниматели используют бланки, если они обходятся дешевле, чем покупка, установка и обслуживание кассы.

Нормативная база

При ведении предпринимательской деятельности, указанной в пункте 2 ст. 346 Налогового кодекса, ИП на ЕНВД и ПСН имеет право не использовать кассовый аппарат до 01.07. 2018.

Законом № 290 определены плательщики ЕНВД и ПСН, которым в дальнейшем разрешено использовать бланки строгой отчетности в бумажной или электронной форме, созданные автоматизированной системой. Кроме того, в дистанционной торговле разрешается отправка информации о покупке на компьютер или телефон.

Книга учета

Если юридическое лицо или ИП ведет бухгалтерский учет, обязательно заполнение Книги учета этой документации (пункт.13 Постановления № 359). Она должна быть пронумерована, прошнурована, скреплена печатью, подписана руководителем и бухгалтером.

Сотрудник, отвечающий за ведение Книги, является материально ответственным. Книга необязательна, если листы печатаются автоматически системой, сохраняющей данные в своей памяти. БСО (согласно пунктам 14-16 ст. Постановления 359) хранятся опечатанными в специальные мешки 5 лет.

Важно учесть, что услуги, позволяющие использовать БСО согласно классификатору, не совпадают с перечнем в законе об использовании ККТ. При возникновении сомнений предприниматели вынуждены обращаться за разъяснениями к сотрудникам Налоговой инспекции.. Инвентаризация БСО — тема данного видео:

Инвентаризация БСО — тема данного видео:

Способы предотвращения ошибок в акте инвентаризации ИНВ-15

Чтобы избежать типичных ошибок при заполнении акта инвентаризации кассы, рекомендуется:

- Использовать актуальные типовые формы документов.

- Тщательно проверять правильность реквизитов при заполнении.

- Удостовериться в наличии всех необходимых подписей.

- Проводить инструктаж членов комиссии перед инвентаризацией.

- Осуществлять взаимный контроль при подсчете наличности.

- Сверять номера кассовых ордеров с данными учета.

Проверку правильности составления акта ИНВ-15 должен осуществлять главный бухгалтер перед принятием документа к учету. Это позволит вовремя обнаружить и исправить ошибки.

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Основные шаги при заполнении акта ИНВ-15:

- Название и реквизиты — в начале акта указывается его название «Акт инвентаризации кассы» и реквизиты (номер, дата, название организации).

- Участники инвентаризации — следующий раздел акта посвящен указанию фамилий, должностей и подписей всех участников инвентаризации кассы.

- Общие сведения о кассе — в этом разделе акта указываются общие сведения о кассе (наименование, учетный номер, местонахождение).

- Выручка — в акте указывается сумма фактической выручки, которая должна соответствовать данным бухгалтерского учета.

- Остаток наличных средств — в этом разделе указывается остаток наличных средств в кассе на момент инвентаризации.

- Причины расхождений — если в ходе инвентаризации выявлены расхождения между фактическим остатком и данными бухгалтерского учета, их следует указать в акте в данном разделе.

- Действия по выявленным расхождениям — в данном разделе акта следует указать меры, которые принимаются по выявленным расхождениям (например, проведение дополнительной проверки, корректировка бухгалтерского учета).

- Завершение инвентаризации — акт должен быть подписан всеми участниками инвентаризации и скреплен печатью организации.

Акт по форме ИНВ-15 при инвентаризации кассы является важным документом, подтверждающим результаты инвентаризации и фактический остаток наличных средств в кассе. В случае выявления расхождений, в акте указываются причины и принимаемые меры для их устранения.

Составление акта инвентаризации

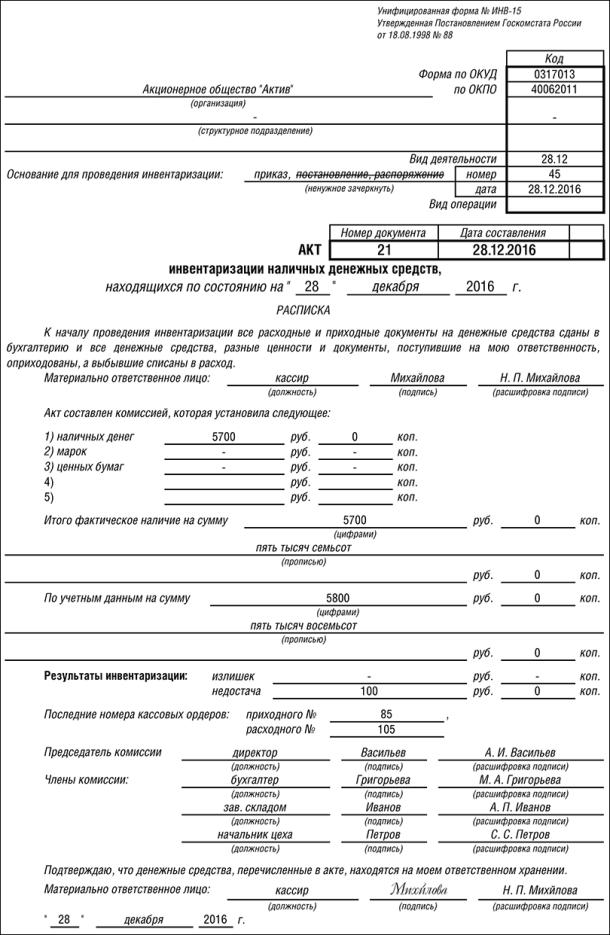

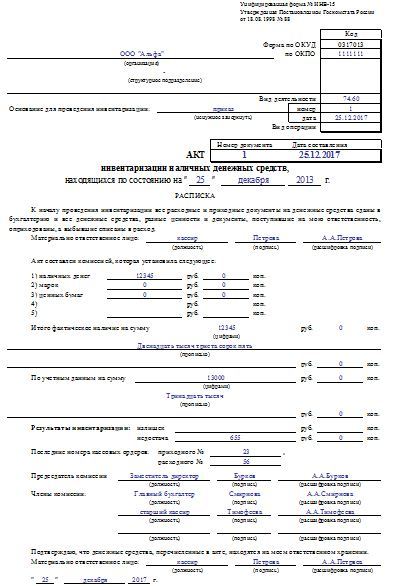

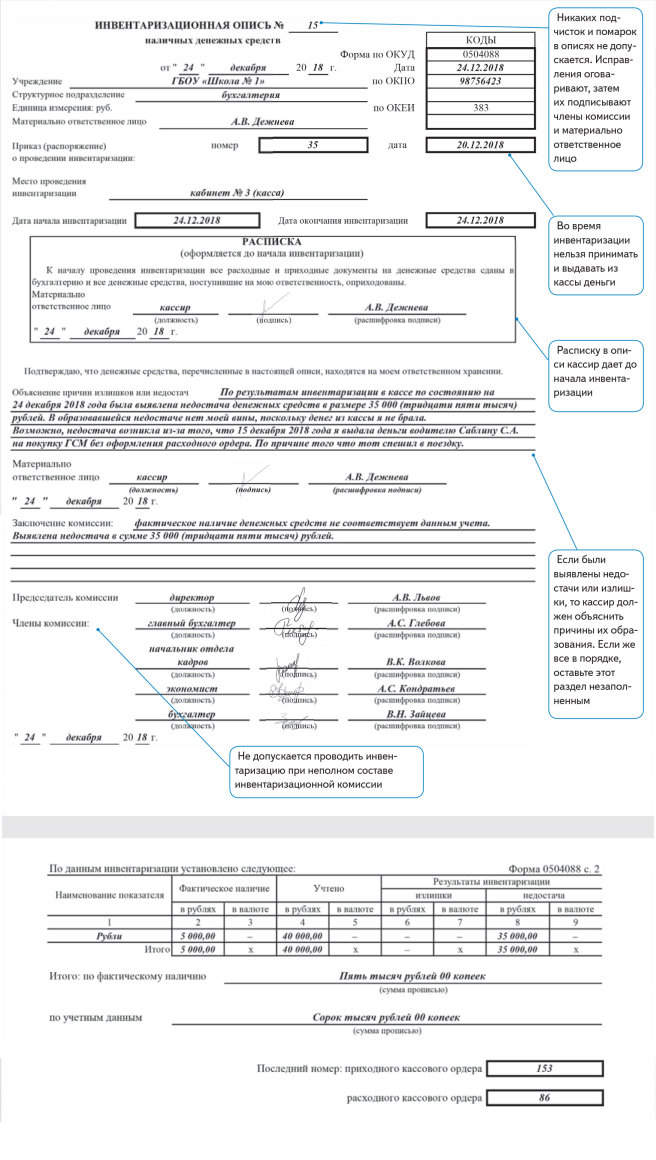

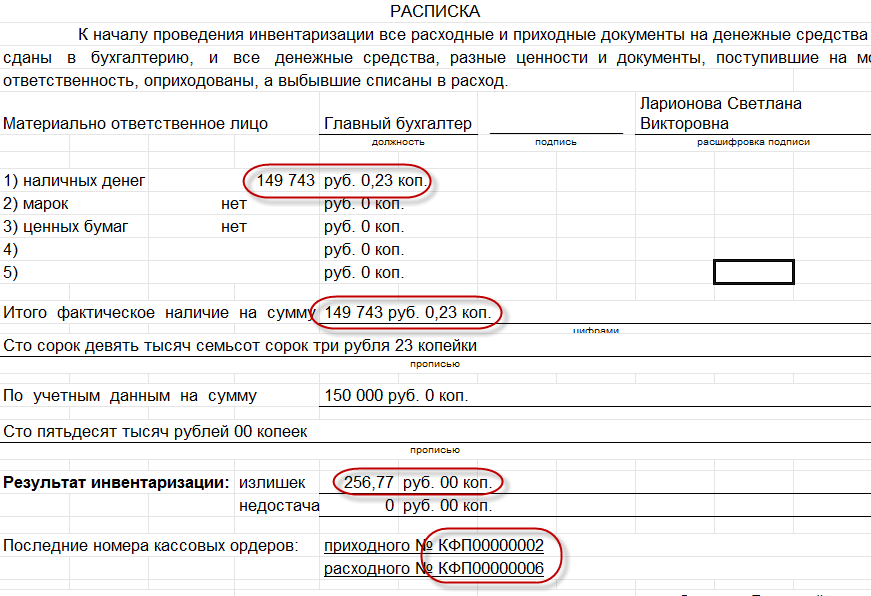

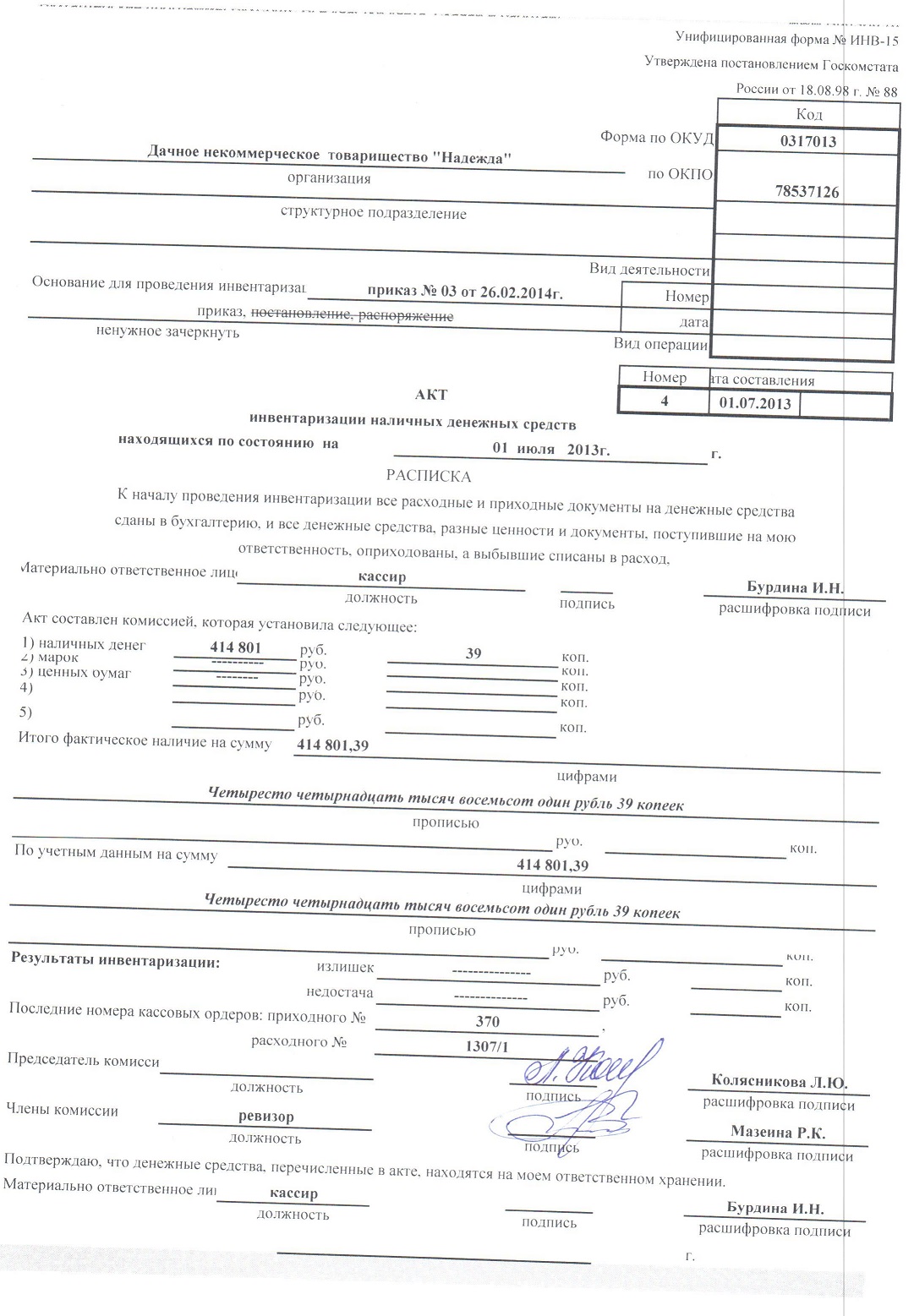

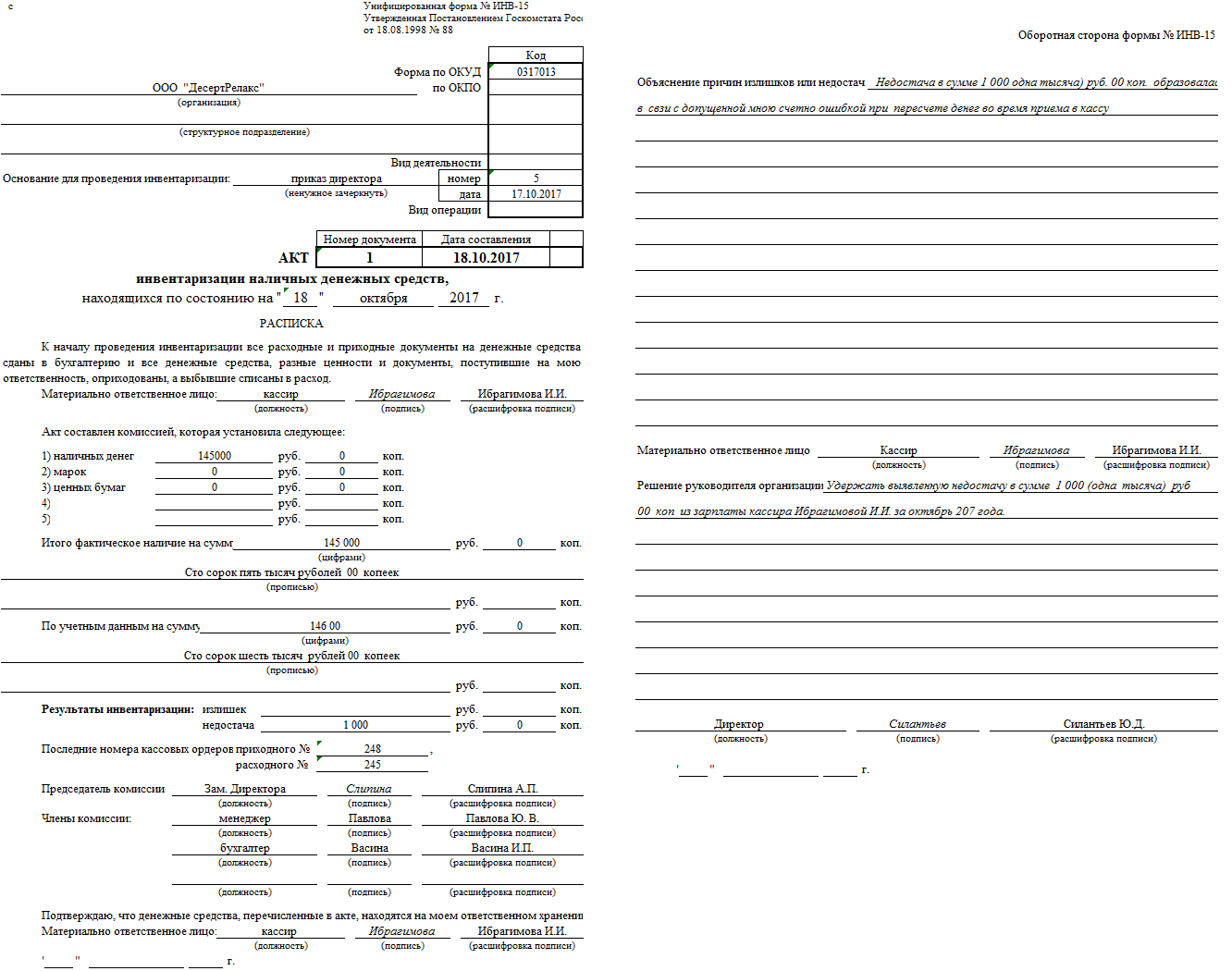

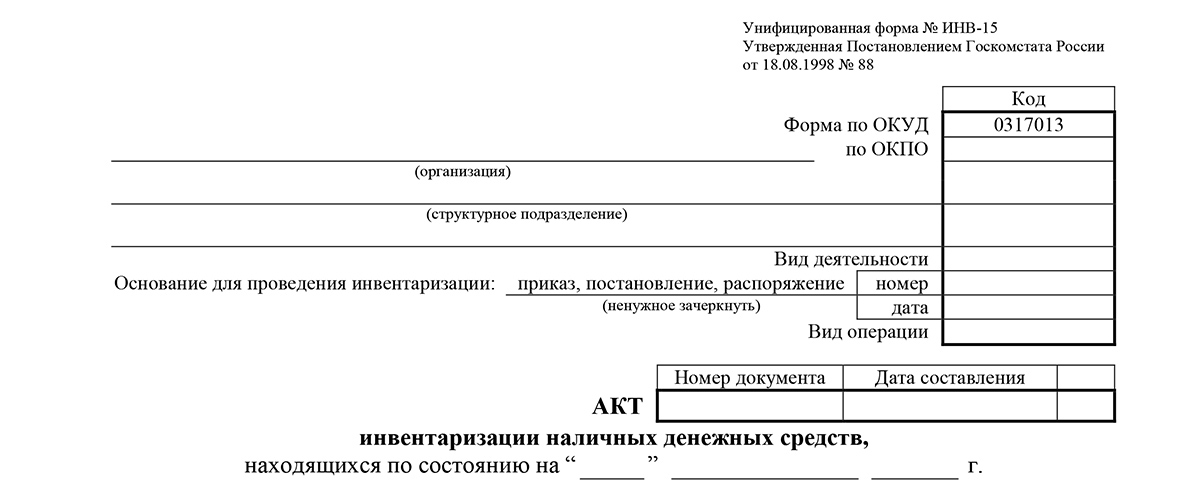

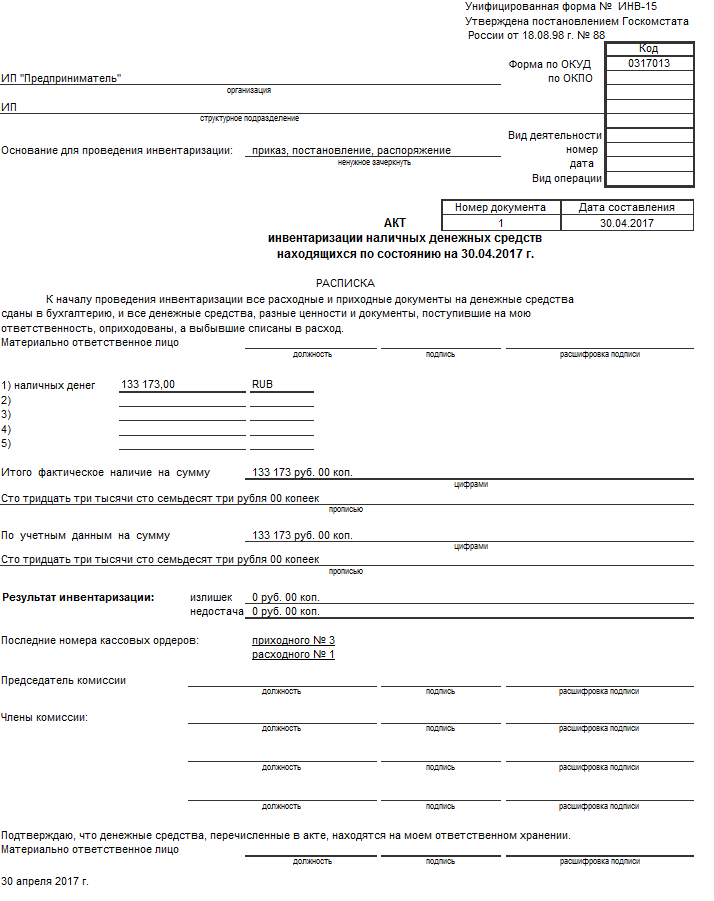

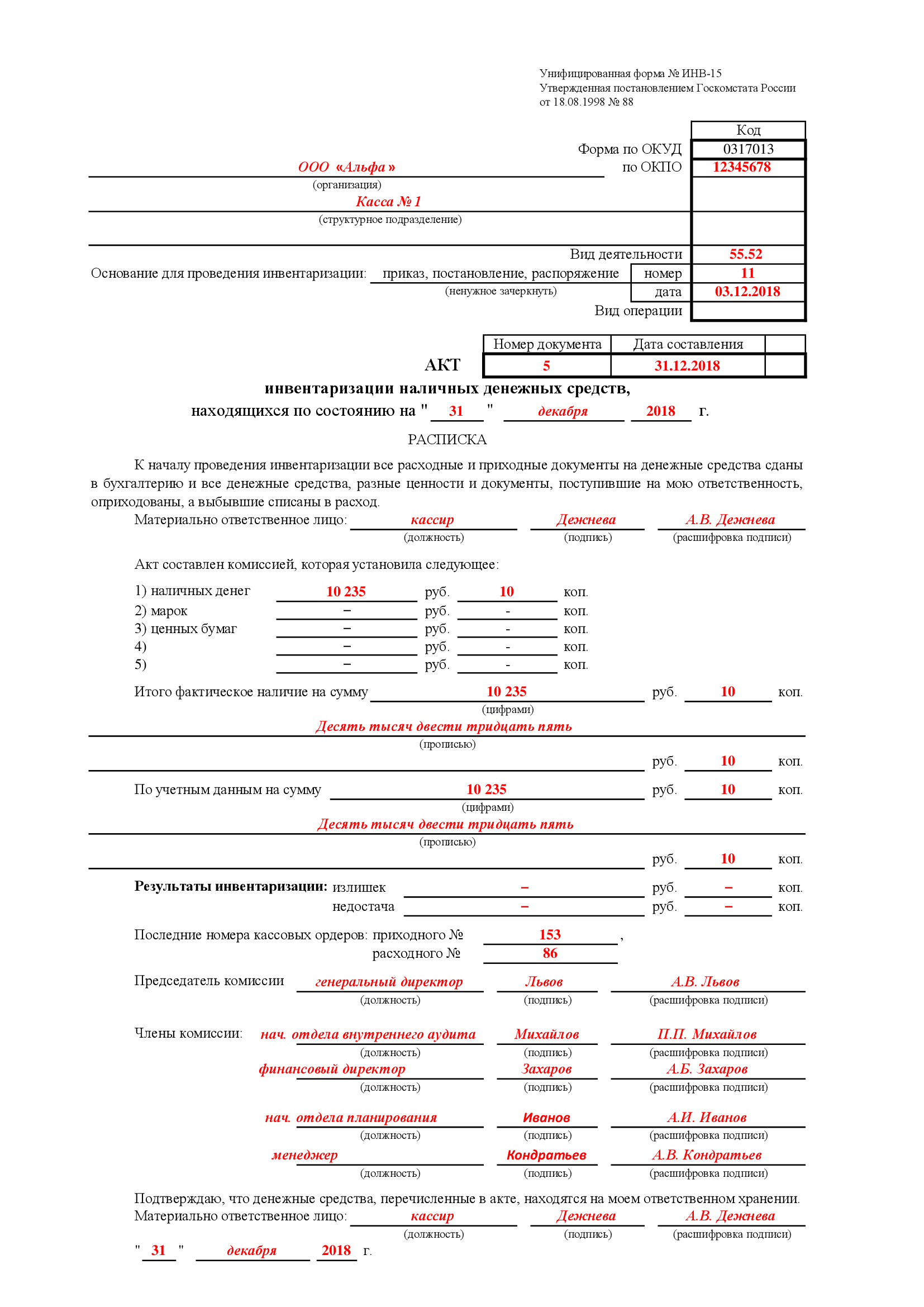

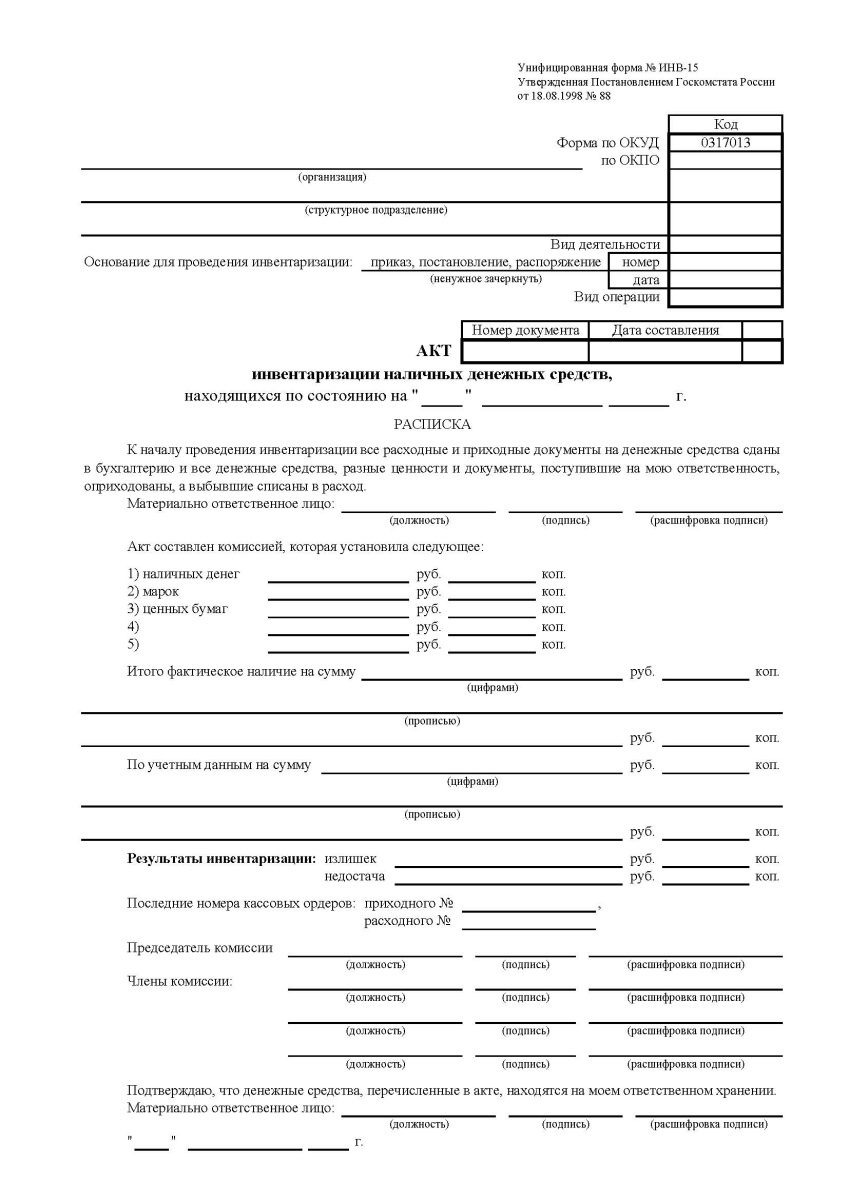

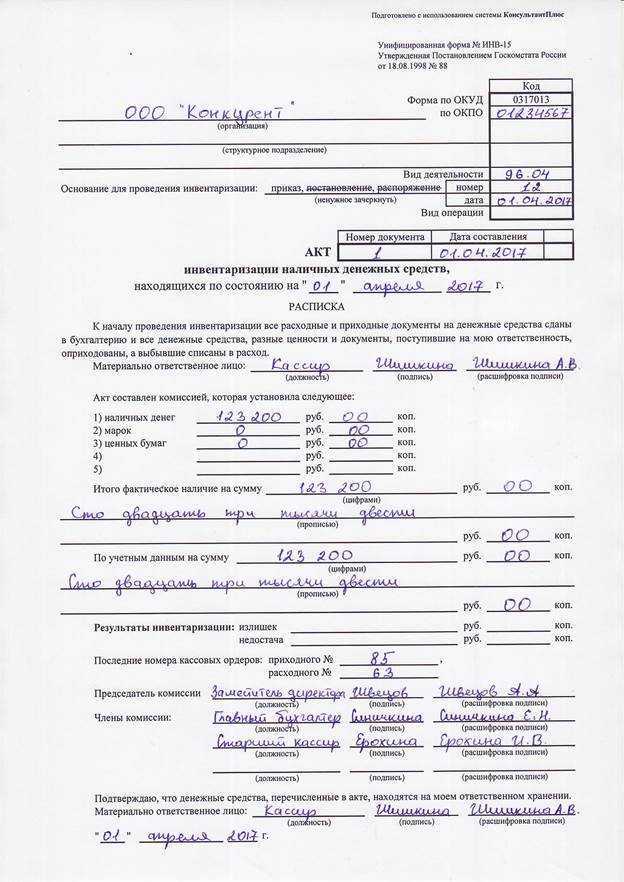

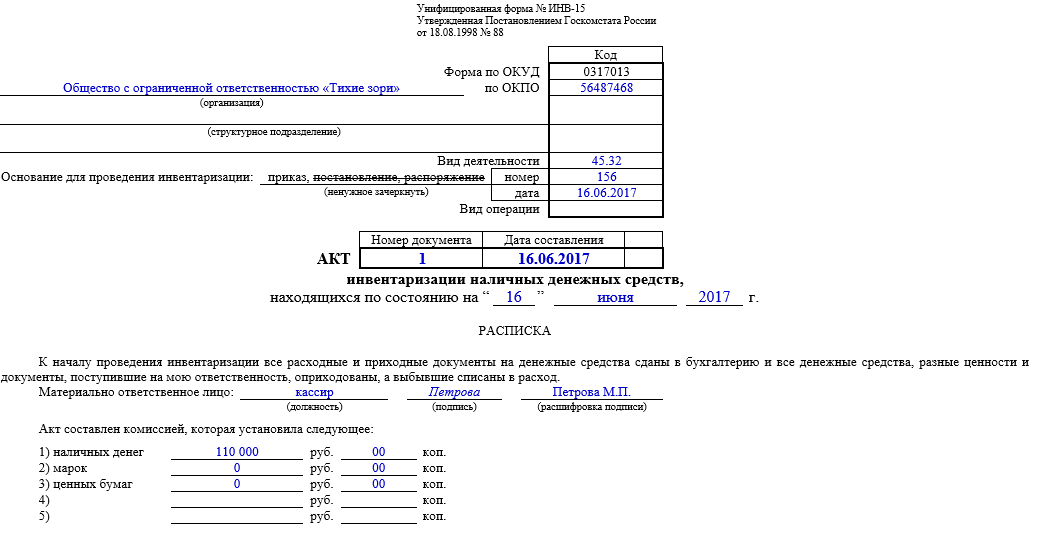

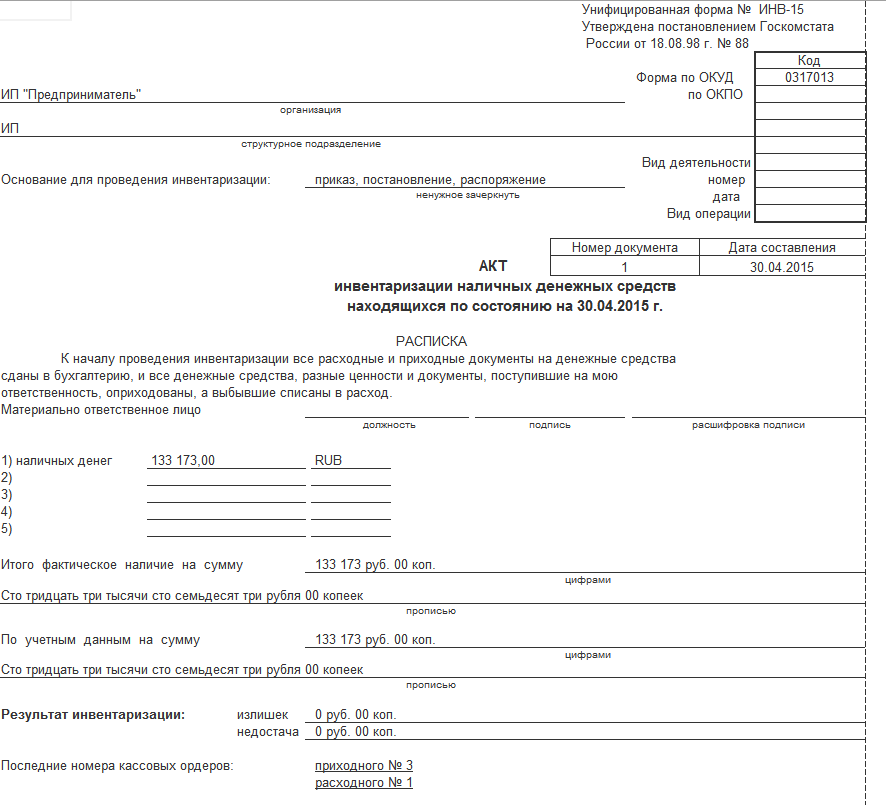

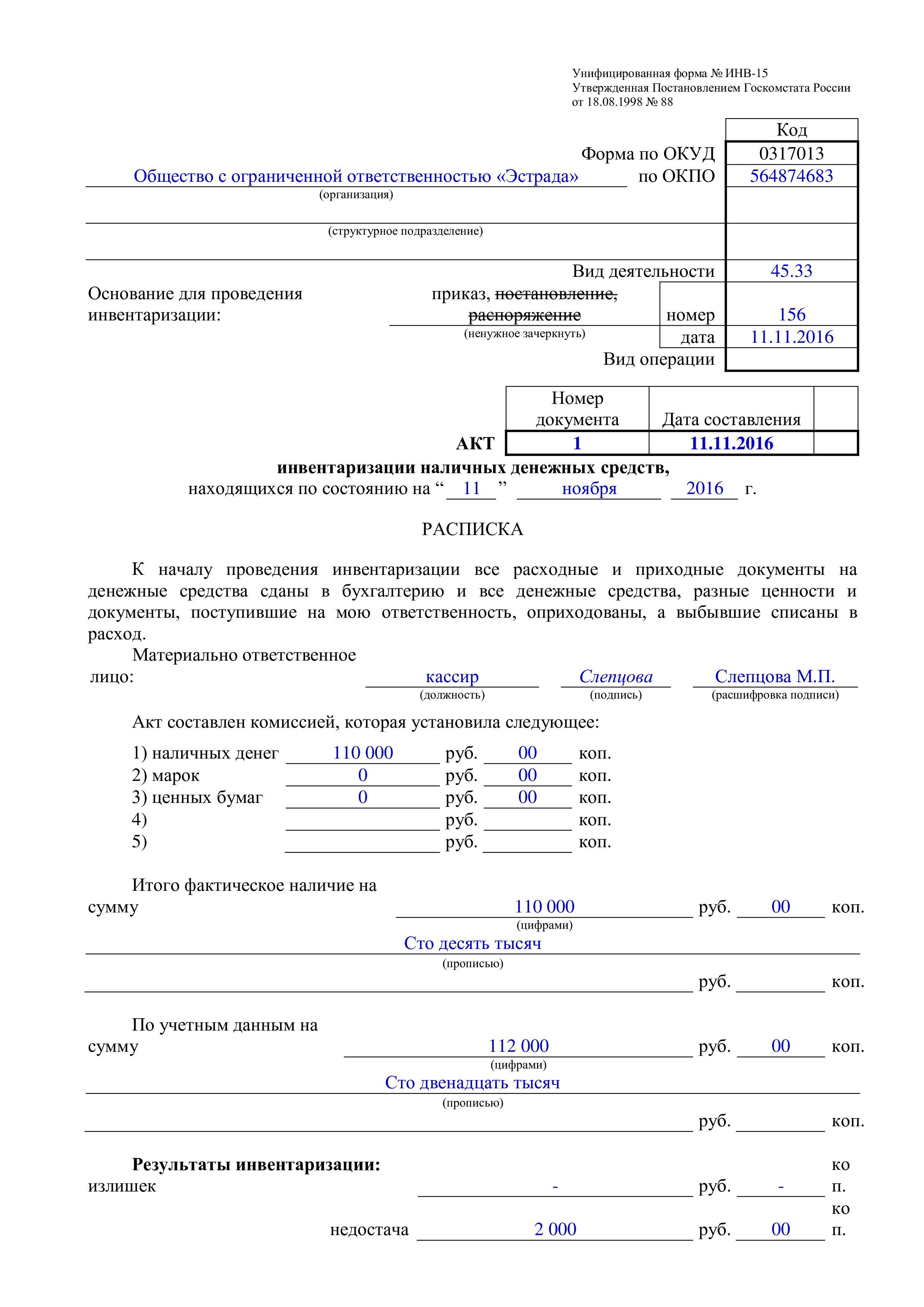

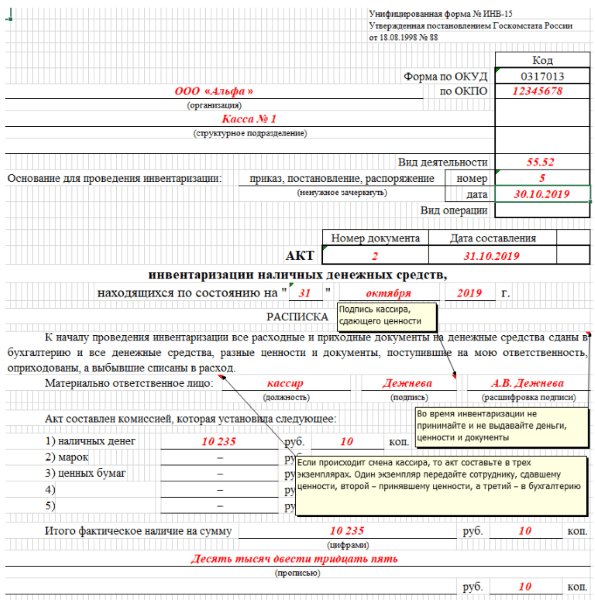

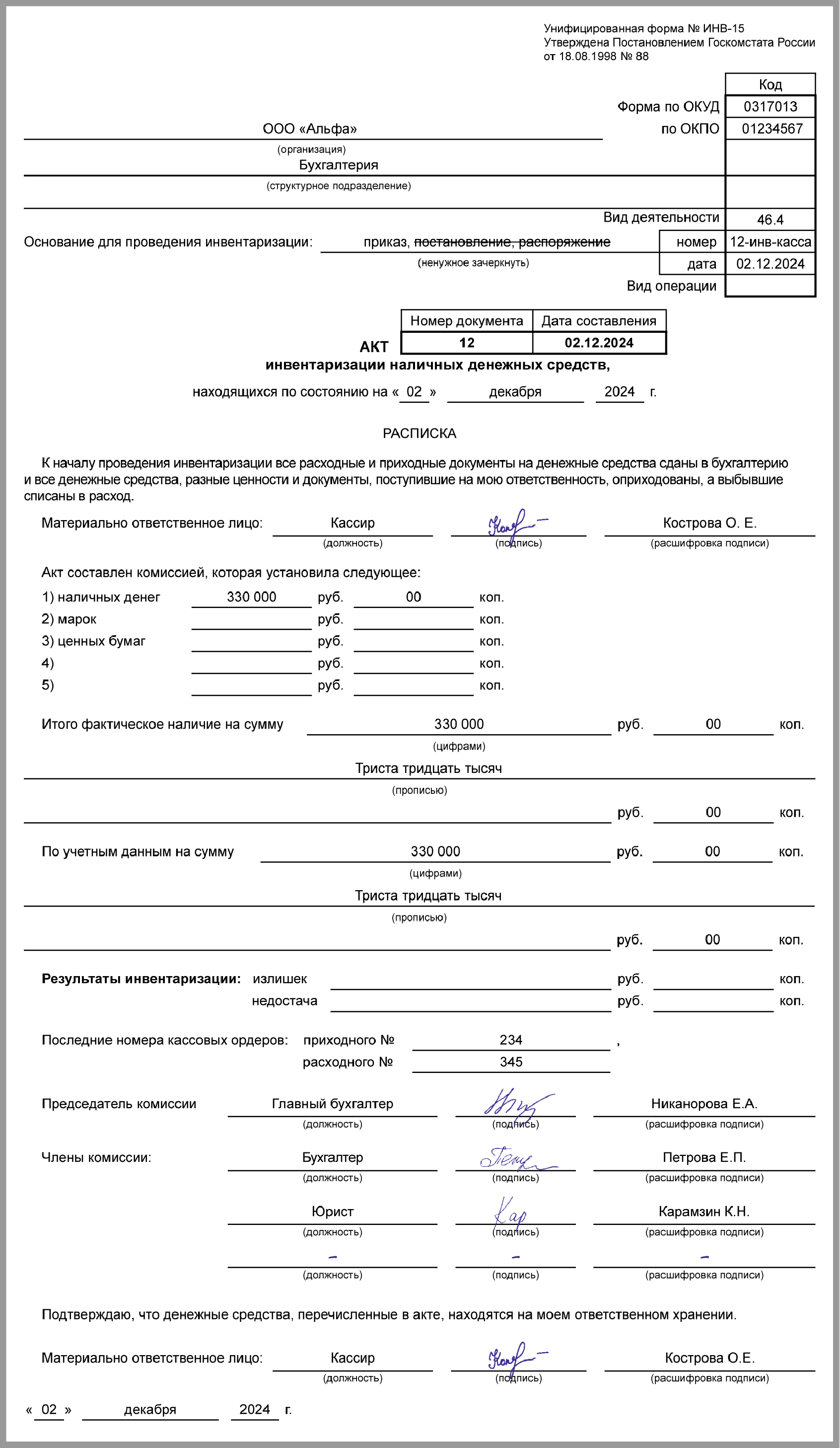

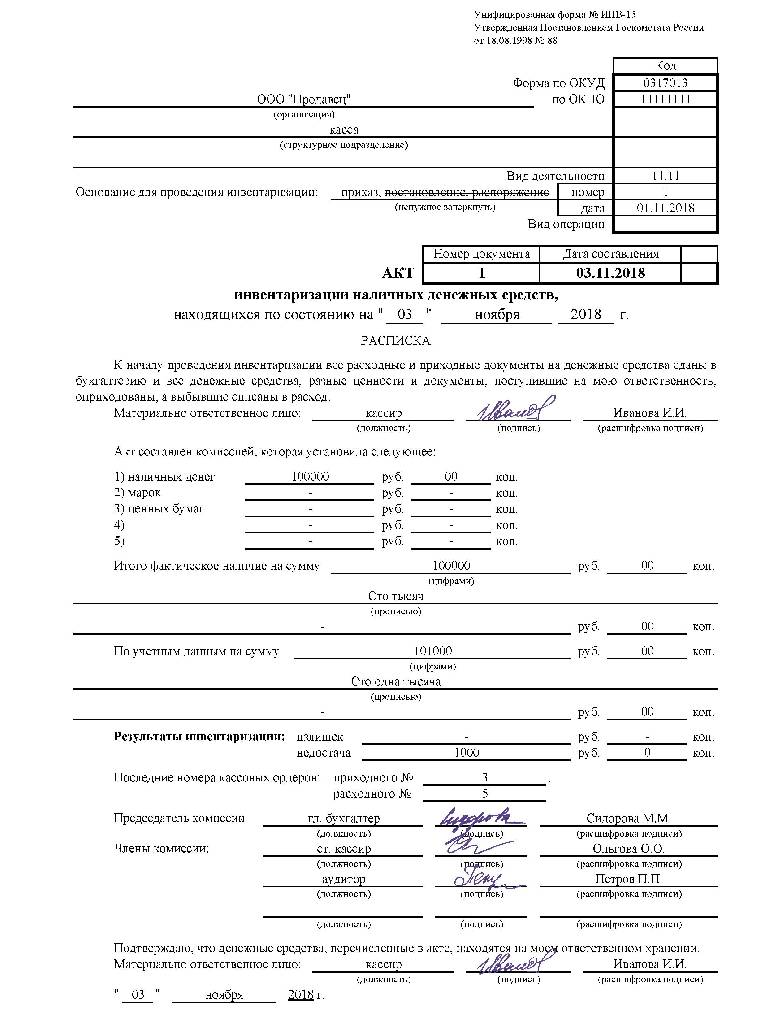

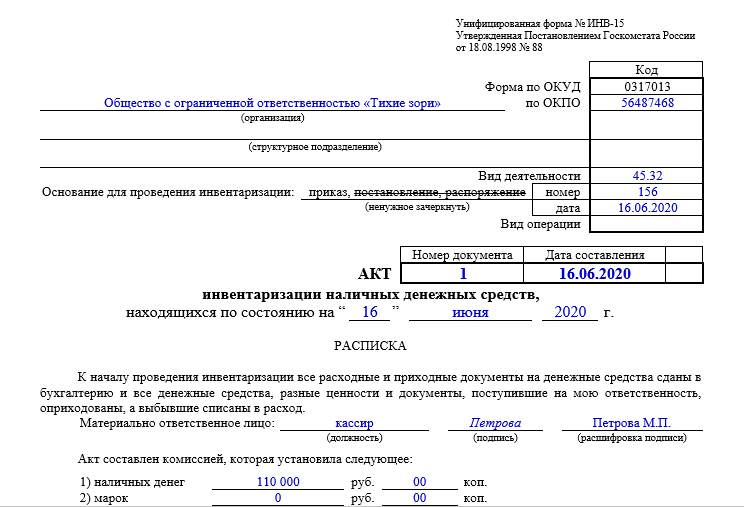

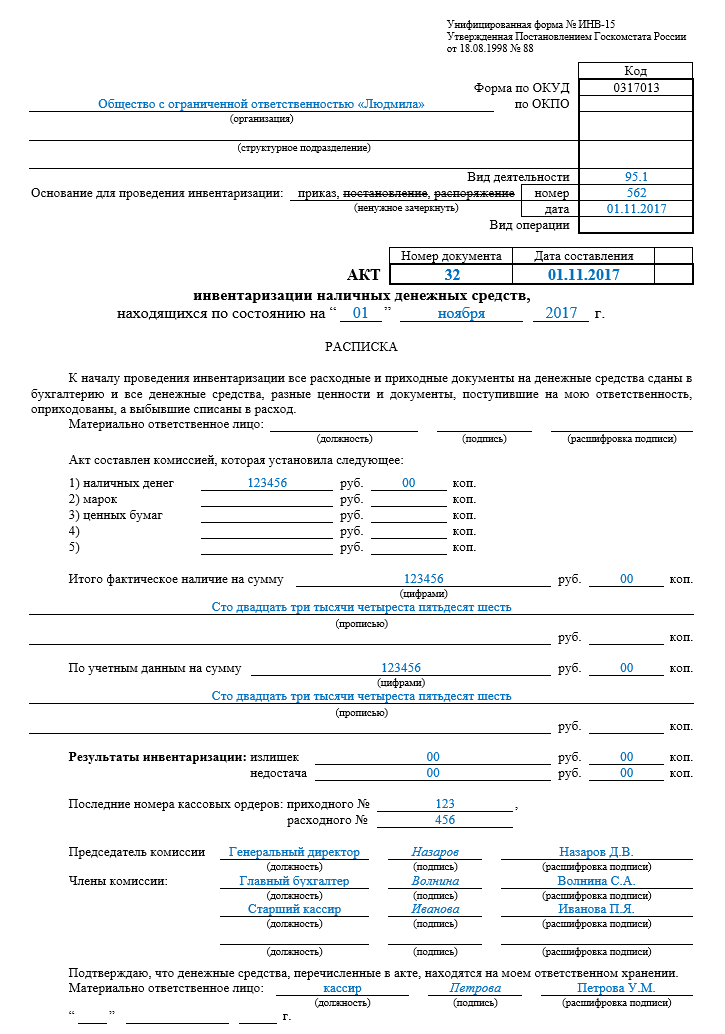

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

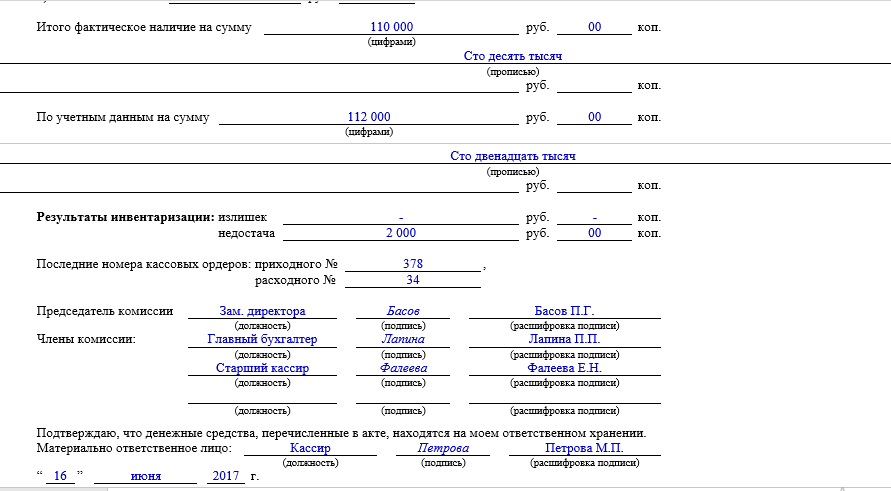

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

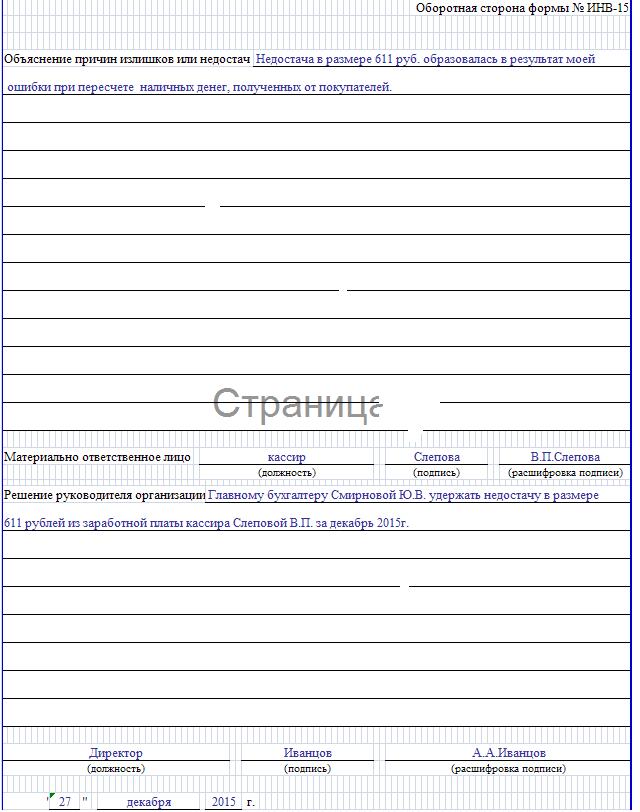

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Основные этапы проведения инвентаризации

| Этапы проведения инвентаризации | Что в себя включает |

| 1 этап: Издание приказа об инвентаризации БСО, утверждение инвентаризационной комиссии | Руководитель издает приказ о проведении инвентаризации, в котором определяются:

· состав комиссии; · сроки проведения; · что подлежит инвентаризации. |

| 2 этап: Непосредственная проверка | Проводится пересчет БСО, сверка бланков с учетными данными, а также внесение полученных данных в инвентаризационную опись. |

| 3 этап: Подведение итогов | Если при проведении инвентаризации выявлены отклонения (излишки или недостача), то они заносятся в сличительную ведомость. |

| 4 этап: Взыскание с виновных | Если выявлены виновные в отклонениях, то к ним применяются меры наказания в виде взыскания. |

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования

Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки. Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Как часто надо ее проводить

Как уже говорилось выше, плановая инвентаризация проводится в соответствии с требованиями законодательства.

Внеплановые проверки законодательство не регламентирует, поэтому руководство организаций вправе назначать их самостоятельно (кроме тех, которые инициируются соответствующими органами извне). В приказе о назначении процедуры указывается причина такого решения.

В целом учетная политика фирмы зависит от доверия руководства к сотрудникам. На это влияет количество выявленных ошибок и погрешностей при работе кассы.

Обязательные проверки происходят при наступлении таких ситуаций:

- отличие расчетной суммы от имеющейся в кассе (как в большую, так и в меньшую сторону);

- смена кассира;

- изменения в структуре компании или ее ликвидация;

- подведение итогов после форс-мажора (стихия, пожар, обрушение здания);

- окончание отчетного периода — квартал или год (чаще всего проводится в последний день периода).

Периодичность процедуры может быть прописана в уставе компании. Следует учитывать, что он иногда имеет тенденцию к ежегодным изменениям.

Что проверяют во время инвентаризации кассы

Инвентаризация кассового аппарата может быть непрерывной или выборочной. Следующие значения проверены на твердом теле:

- Наличными в кассе. Вся кассовая наличность пересчитывается и сравнивается с данными кассовой книги. При использовании KKT проверка должна начинаться с кассовых аппаратов — проверка сумм наличных денег с данными кассовой книги, кассовыми индикаторами и кассовыми счетчиками.

- Кассовые документы. В эту группу входят марки, билеты на поезд и самолет, санаторно-курортные путевки, топливные карты и т.д. Достаточно проверить фактическую доступность по типу, а также проверить детали и стоимость с учетными данными.

- Титулы. Проверьте серию и номера, номинальные и фактические значения, срок годности. Сделайте сверку с данными инвентаризации.

- Бланки строгой отчетности (БСО). Проверяйте фактическую доступность — посмотрите типы и количество модулей. Количество ОПС сравнивается с данными на забалансовом счете 006, отраженными в описи.

Если инвентаризация выборочная, менеджер по порядку указывает, что именно он хочет проверить. Например, в руки можно брать только кассу.