Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 29 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

УСН

При применении УСН необходимо перечислить авансовый платеж по итогам I квартала не позднее 2 мая 2024 года, при этом отправить в ИФНС уведомление об исчисленной сумме налога при УСН не позднее 25 апреля 2024 года. Сроки уплаты авансовых платежей по УСН для организаций и ИП не отличаются.

Для расчета налога, уплачиваемого при УСН, доходы и расходы учитываются кассовым методом. В этих случаях требуется достоверная информация об уплате страховых взносов и других налогов на основании данных личного кабинета ФНС в части ЕНС (ЛК ФНС).

Бухпросвет

- «1С:Бухгалтерия 8»: признание расходов на уплату налогов по спецрежимам по данным ЛК ФНС

- Подключение к ЛК ФНС и варианты авторизации пользователя

- Работа с ЛК ФНС в части ЕНС из программ 1С

- Как в 1С оформить МЧД для подключения к личному кабинету ФНС в части ЕНС

Для пользователей, подключенных к сервису 1С-Отчетность, сведения об уплате конкретных налогов будут формироваться автоматически по данным, отраженным в рабочем месте интеграции с ЛК ФНС. Остальные пользователи могут подключить бесплатный промотариф Промо ЕНС на 6 месяцев.

На основании данных ЛК ФНС в программе будут автоматически формироваться специальные документы, использующиеся для признания расходов, – Сведения об уплате налогов (раздел Операции – Единый налоговый счет). Расчет и начисление налога, уплачиваемого при УСН (авансовых платежей по налогу), в «1С:Бухгалтерии 8» выполняются автоматически в последнем месяце квартала с помощью регламентной операции Расчет налога УСН.

Проводка по отражению на ЕНС суммы авансового платежа по УСН за I квартал формируется при выполнении регламентной операции Начисление налогов на единый налоговый счет от 31.03.2024. При этом дата проводки соответствует сроку уплаты авансового платежа – 02.05.2024.

С 01.01.2024 нужно применять новую форму книги учета доходов и расходов организаций и ИП, применяющих УСН (утв. приказом ФНС России от 07.11.2023 №ЕА-7-3/816@). Основные изменения:

- на Титульном листе не нужно указывать адрес местонахождения организации (местожительства ИП);

- уточнены графы 5, 6, 8–10, 14 Раздела II (расходы, связанные с основными средствами и нематериальными активами);

- прежний Раздел V, в котором отражался торговый сбор, уменьшающий налог при УСН, стал Разделом IV. Прежний Раздел IV (в котором отражались расходы, уменьшающие налог) удален.

1С:Лекторий

Видеозапись онлайн-лекции «УСН: бухгалтерский и налоговый учет в условиях ЕНС» с участием экспертов 1С Татьяны Максимовой (государственного советника РФ 3 класса) и Елены Калининой:

- УСН: бухгалтерский и налоговый учет в условиях ЕНС. Методология

- УСН: бухгалтерский и налоговый учет в условиях ЕНС. Практика

Отчеты НКО в Росстат в 2024 году

Субъекты некоммерческой деятельности наряду с другими юридическими лицами должны своевременно предоставлять в Росстат статистические отчеты с указанием необходимой информации. Сроки и правила сдачи требуемых документов определены законодательством Российской Федерации, а в случае непредставления отчетов предусматривается административная ответственность.

В государственные статистические органы субъекты некоммерческой деятельности должны ежегодно сдавать индивидуальный перечень отчетности, узнать который можно на сайте Росстата. Общими для всех некоммерческих организаций, как правило, являются следующие отчеты:

- Форма №1-НКО — в отчете указывается информация о деятельности некоммерческого предприятия. Представить его необходимо до 1 апреля года, последующего за отчетным периодом;

- Форма №11 (краткая) — в документе указывается информация об имеющихся основных средствах, их количестве и движении. Форму необходимо сдавать каждый год один раз до 1 апреля;

- 1-СОНКО — сведения о деятельности социально ориентированной некоммерческой организации. Форму необходимо сдавать каждый год один раз до 1 апреля;

- П-4 — сведения о численности и заработной плате работников.

Также в местные отделения Росстата представляются и другие отчеты. По срокам представления они могут быть ежемесячными и ежеквартальными. Окончательный перечень документации, включенной в статистическую отчетность НКО, определяется в зависимости от специфики деятельности организации. Предварительно перед сдачей отчетности необходимо уточнить в местных отделениях статистики, какие формы следует сдавать конкретной некоммерческой организации. Количество и названия форм могут изменяться каждый год.

Социально ориентированные некоммерческие организациями в Росстат сдают форма 1-СОНКО, в которой предоставляется вся необходимая информация о деятельности социально ориентированной НКО. Форму 1-СОНКО необходимо сдать до 1 апреля года, последующего за отчетным периодом.

Социально ориентированными считаются некоммерческие организации, которые в ходе своей деятельности помогают решить социально значимые проблемы. К СО НКО относятся субъекты, обеспечивающие социальную защиту физических лиц, охрану природы, защиту животных, а также объектов, имеющих культурную или архитектурную ценность. Также такие организации оказывают правовую помощь физическим и юридическим лицам. Они занимаются благотворительностью и деятельностью в различных областях — культурной, научной, образовательной и других.

Налоговая отчетность

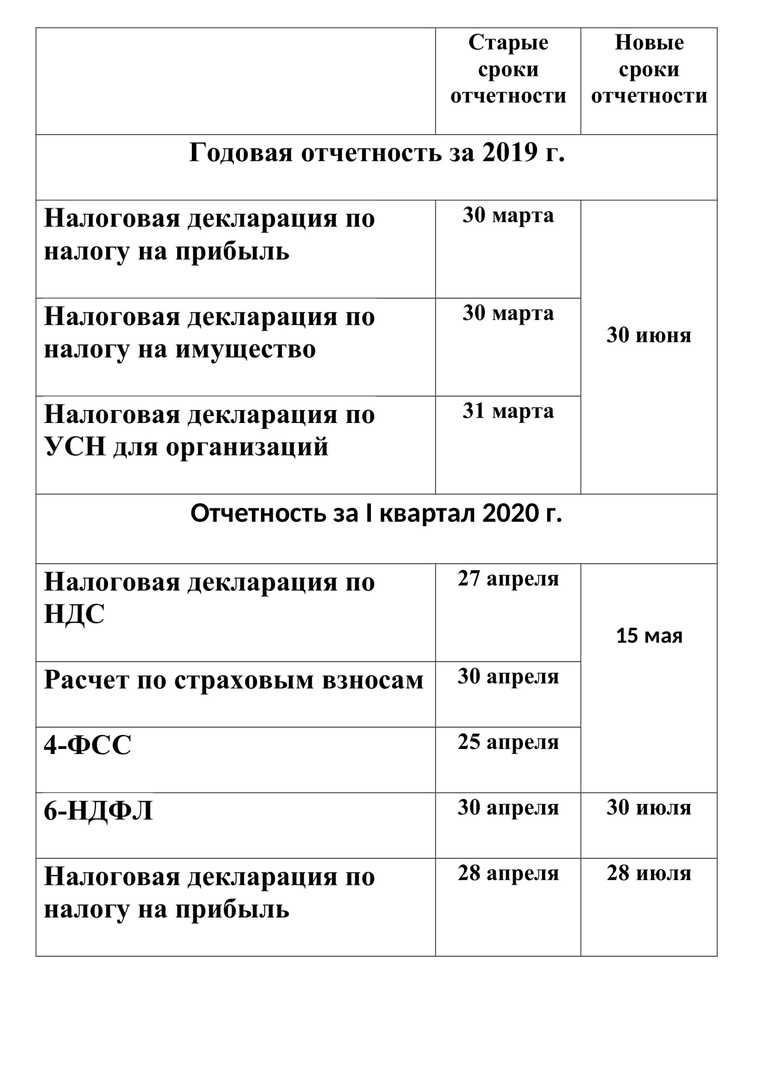

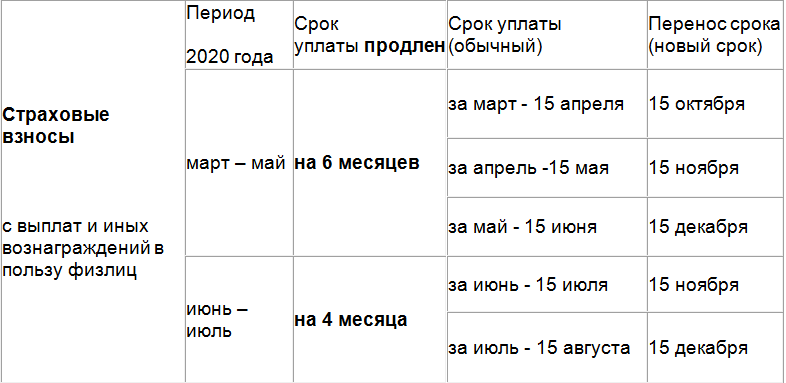

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

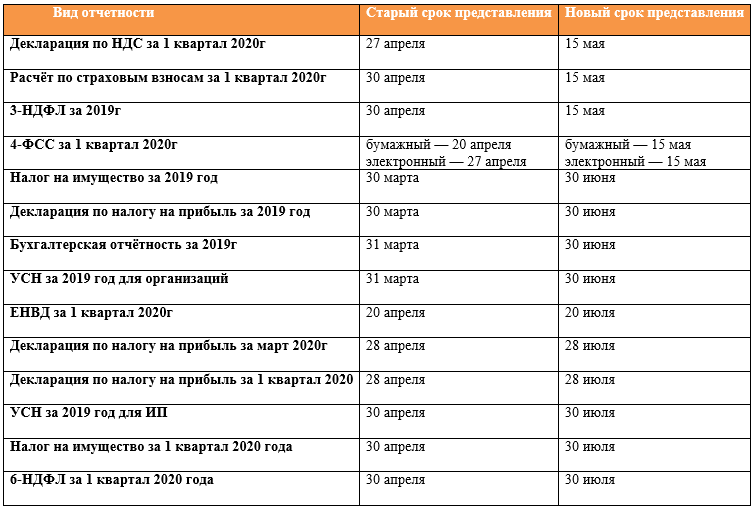

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

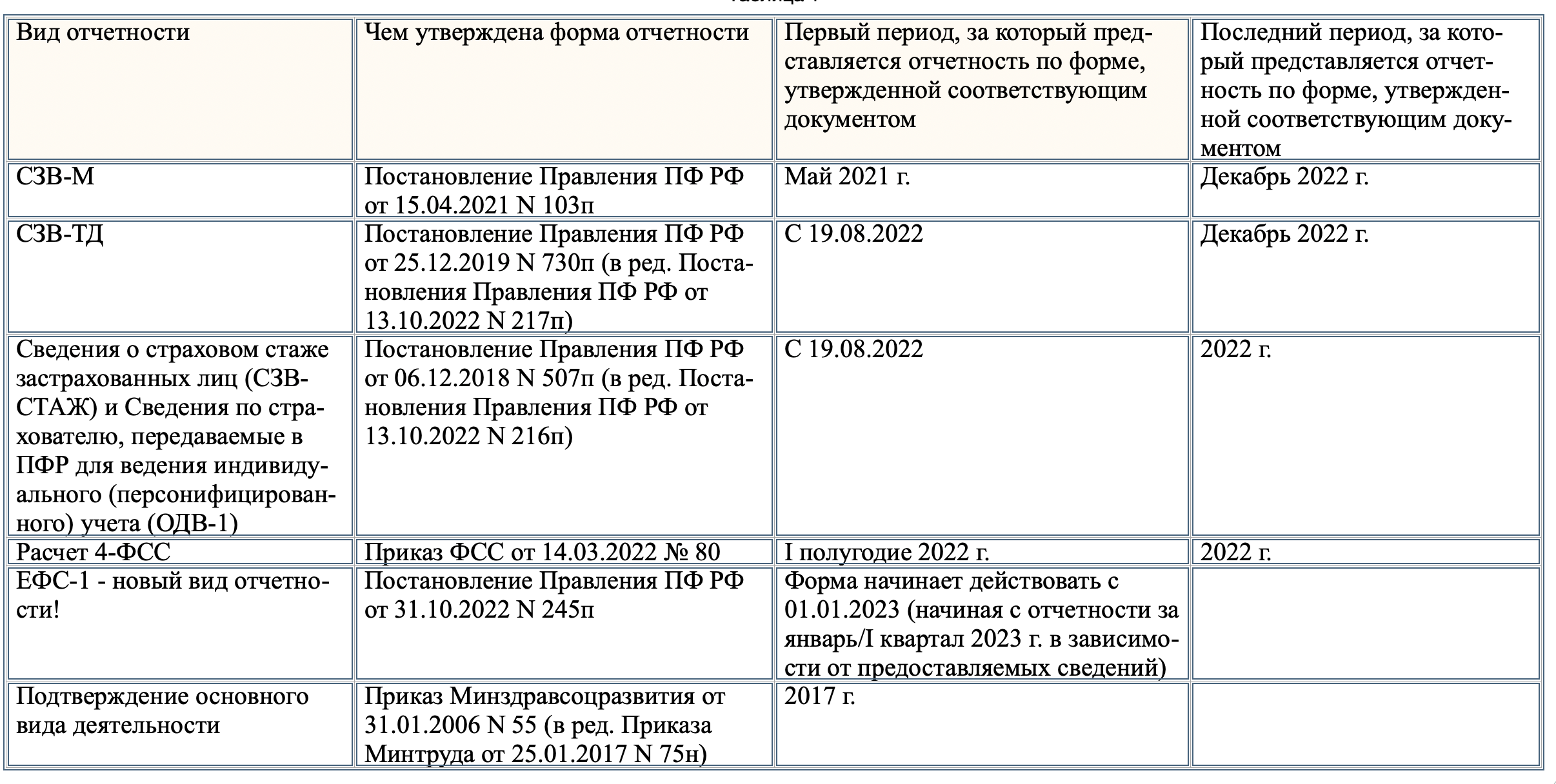

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

Расчет по страховым взносам и персонифицированная отчетность

Не позднее 25 апреля 2024 года организации и ИП, осуществляющие выплаты и вознаграждения в пользу физических лиц, должны отчитаться перед ИФНС по начисленным и уплаченным страховым взносам за I квартал 2024 года, а также представить персонифицированные сведения за март 2024 года.

Формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядок заполнения, а также форматы представления в электронной форме утверждены приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ (в ред. приказа от 29.09.2023 №ЕА-7-11/696@). Письмом ФНС России от 26.02.2024 №БС-4-11/2112@ направлены новые контрольные соотношения для проверки расчета по страховым взносам.

В решениях «1С:Предприятие 8» большинство показателей РСВ заполняются автоматически по данным учетной системы.

Уплатить страховые взносы за март 2024 года следует не позднее 2 мая 2024 года. Уведомление об исчисленных суммах налога при этом не подается. Но при уплате страховых взносов за первый и второй месяц квартала (например, за январь и февраль 2024 года) требовалось представлять уведомление (не позднее 26.02.2024 и 25.03.2024 соответственно).

Задолженность по страховым взносам, начисленным на выплаты сотрудникам за март 2024 года, отражается на ЕНС при проведении документа Начисление зарплаты, если зарплата рассчитывается в «1С:Бухгалтерии 8», или Отражение зарплаты в бухучете, если зарплата рассчитывается в «1С:Зарплате и управлении персоналом 8». При этом дата проводок соответствует сроку уплаты страховых взносов за март, т. е. 02.05.2024.

Подача нулевого отчета

Если вы ведете бизнес или работаете по договору, а в течение определенного периода не было выплат, то возникает вопрос о подаче нулевого отчета.

Нулевой отчет — это документ, который подается в налоговую инспекцию. Он содержит информацию о доходах, удержаниях за определенный период времени.

Ниже представлены основные пункты, которые должны быть в нем указаны:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения, размеры, удержания дохода.

Нулевыми могут быть показатели:

- декларация УСН;

- 6-НДФЛ;

- 4-ФСС;

- расчет страховых взносов.

Даже при нулевых показателях некоторые виды отчётности остаются актуальными. Сюда можно отнести ежегодный финансовый отчет юрлица, ежемесячные данные о застрахованных лицах, данные о страховом стаже, сведения о трудовой деятельности зарегистрированного лица по факту приема, перевода или увольнения сотрудника.

Заполнение отчётности 6 НДФЛ — это не только обязательство перед государством. Это забота о собственной репутации, доверии со стороны партнёров и клиентов.

- Заявление на возврат НДФЛ в 2024 году

- Страховые взносы в 2024 году

- Оплата больничного листа в 2024 году

Образец, как правильно оформить 6 НДФЛ для 2024 года

Для удобства работы с документом ФНС предоставляет шаблон — образец написания, который можно скачать с официального сайта Федеральной Налоговой Службы. При заполнении 6 НДФЛ необходимо учитывать структуру декларации, она состоит из титульного листа, разделов 1, 2 со строками. Каждый из них имеет особые требования по оформлению.

Чтобы избежать ошибок, а также ускорить процесс заполнения, рекомендуется заранее подготовить все необходимые документы, информацию

Ниже некоторые из основных пунктов, на которые следует обратить внимание при подаче 6 НДФЛ для 2024 года

Титульный лист:

- наименование фирмы;

- ИНН, КПП;

- период, место отправки отчёта.

Раздел 1:

- данные за первый квартал, за 9 месяцев 2024 года;

- обобщенная информация о размерах доходов, возвращенном НДФЛ;

- размер не возвращенного налога (если такой был);

- данные за все отчетные периоды текущего года, предоставляют нарастающим итогом.

Раздел 2:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения дохода;

- размеры и удержания дохода.

Правила заполнения и рекомендации

Можно выделить основные правила указания данных:

- Убедитесь, что были правильно определены фискальное резидентство, категория физического или юридического лица.

- Соберите все необходимые документы: свидетельство о рождении, паспорт, трудовую книжку, другие данные, подтверждающие прибыль/расходы.

- Определите налоговые выплаты и базу, учитывая все возможные вычеты.

- Внимательно заполните отчетность, ориентируясь на требования службы.

- Проверьте правильность заполнения. Следует убедиться, что информация указана корректно. Успейте подать документ к нужному дню.

Правильно заполненная отчётность позволит избежать штрафов и других неприятностей. Не откладывайте подготовку на последний момент.

Важно учесть следующие нюансы:

- Увеличение сроков сдачи отчетности 6 НДФЛ: к 2024 сроки за первый квартал будут увеличены до 30 апреля.

- Введение новой графы для указания налоговой базы.

Рекомендации помогут правильно оформить бланки, не теряя времени:

- Своевременно получайте электронную подпись, обновляйте ее при необходимости.

- Тщательно проверяйте все данные.

- Не забывайте сдавать отчетности вовремя.

- Следите за изменениями законодательства, обновляйте свои знания.

- Обращайтесь за помощью к специалистам, если у вас возникают сложности.

- Используйте все возможности, которые предоставляются через личный кабинет, чтобы упростить процесс подачи отчетности.

Соблюдение этих рекомендаций поможет вам успешно подать отчетность, а также избежать проблем со стороны налоговой службы.

Какую отчетность в 2024 году нужно сдавать в электронном виде

К обязательной отчетности, которую необходимо представлять исключительно в электронной форме, в настоящее время отнесены следующие отчеты:

- годовая бухгалтерская (финансовая) отчетность организаций (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

- налоговые декларации по НДС (п. 5 ст. 174 НК РФ);

- статистическая отчетность в Росстат (ч. 7 ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ»).

Если налогоплательщик сдаст вышеуказанную отчетность на бумаге, то она будет считаться непредставленной.

Другие налоговые декларации и расчеты (кроме декларации по НДС) должны представлять в электронном виде:

- налогоплательщики, отнесенные к категории крупнейших;

- налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек (п. 3 ст. 80 НК РФ).

Если среднесписочная численность работников за предшествующий календарный год составляет 100 человек и менее, то налогоплательщик может представлять декларации на бумажном носителе. В случае, если налогоплательщик должен был сдать декларацию в электронном виде, но сдал на бумаге, то его могут оштрафовать за нарушение установленного способа представления налоговой декларации или расчета (ст. 119.1 НК РФ).

Форма представления персонифицированной отчетности, а также Расчетов по страховым взносам, Расчетов 6-НДФЛ и отчета по форме ЕФС-1 зависит от количества лиц, в отношении которых представляют данные отчеты. В электронном виде указанную отчетность обязаны представлять организации и ИП, в которых в отчетном периоде работало более 10 человек. Все прочие компании вправе представлять эту отчетность как в электронном виде, так и на бумажном носителе.

Способы направления отчетности в 2024 году

Законодательство разрешает организациям и ИП пользоваться следующими способами направления отчетности:

- в электронном виде (например, с помощью сервиса «1С-Отчетность» из программ 1С);

- заказным письмом через Почту России;

- собственноручно на личном приеме в контролирующих ведомствах.

Главные изменения 2024 года

Основное изменение введено для НДФЛ налоговых агентов. Теперь два расчетных периода каждый месяц:

- первый – с 1 по 22 число;

- второй – с 23 по 30/31 число (в феврале – по 28/29).

Подавать уведомление о сумме НДФЛ по форме КНД 1110355 и платить налог также нужно два раза в месяц. До 3 и 25 числа необходимо подать уведомление, а до 4 и 28 числа – заплатить налог за прошедшую половину месяца на ЕНС. Это правило введено для всех, отказаться от такого порядка нельзя.

Почему так? Очевидно, чтобы начало расчетного периода приходилось на первый, а конец – на последний день месяца, как было до введения ЕНС. В 2023 году расчетный период начинался 23 числа одного месяца и заканчивался 22 числа следующего месяца, кроме января и декабря. В период попадала неделя следующего месяца, что вносило путаницу. В итоге законодатели решили, что лучше иметь ежемесячно два периода, чем один, но сдвинутый относительно календарного месяца.

Итак, вместо 13 расчетных периодов по НДФЛ, как в 2023 году, теперь мы имеем 24. Конкретные сроки на 2024 год представлены в нашем календаре бухгалтера – ищите их ниже.

Что еще важно помнить: больше не получится избежать перечисления денег на ЕНС и подачи уведомлений. С 2024 года альтернативный «старый» способ уплаты налогов через платежку со статусом «02» отменяется

Он по-прежнему будет применяться в отношении лишь нескольких платежей, в числе которых взносы за работников на травматизм. Но если платеж входит в ЕНП, переводить деньги придется только на единый налоговый счет. А также подавать уведомления об исчисленных суммах.

По-прежнему единый день уплаты налогов – 28 число, а для НДФЛ налогового агента еще и 5 число следующего месяца, как мы указали выше. Уведомления же подаются до 25 числа и дополнительно для НДФЛ – до 3 числа следующего месяца.

Когда указанные дни выпадают на выходные / праздники, срок переносится на ближайший рабочий день, наступающий после этих выходных / праздников. Календарь сроков сдачи отчетности и уплаты налогов, который приводится далее, учитывает эти переносы.

Имущественные налоги

Отчитываться по налогу на имущество теперь следует на месяц раньше — не позднее 25 февраля, а не 25 марта (п. 3 ст. 386 НК в ред. от 01.01.2024). Так, декларацию за 2023 год нужно подать 26 февраля, так как 25-е число — воскресенье. Применяйте для этого форму из приказа ФНС от 24.08.2022 № ЕД-7-21/766, бланк не изменился. Из-за того, что срок сдвинули на более раннее число, теперь можно обойтись без уведомления по имуществу, облагаемому по среднегодовой стоимости. Поскольку компании включат такое имущество в декларацию 26 февраля, к этому же дню не надо подавать уведомление. А прошлом году оно требовалось (подробнее — в статье).

Если планируете подавать декларации по региону в одну инспекцию, уведомьте налоговиков. Срок для подачи уведомлений — 1 февраля, а не 1 марта, как было раньше (п. 1.1 ст. 386 НК в ред. от 01.01.2024). Бланк прежний (утв. приказом ФНС от 19.06.2019 № ММВ-7-21/311). Если уведомление не подать в срок, вы не сможете воспользоваться правом подачи единой декларации и придется сдавать отдельную декларацию в каждую инспекцию по месту учета имущества.

Еще изменение. Пояснения по исчисленным суммам транспортного, земельного и налога на имущество подают по новой единой форме (утв. приказом ФНС от 28.08.2023 № ЕД-7-21/577, письмо ФНС от 02.11.2023 № БС-4-21/13980). Эту форму сдают, когда исчисленные суммы налогов не совпадают с суммой инспекции в сообщении.

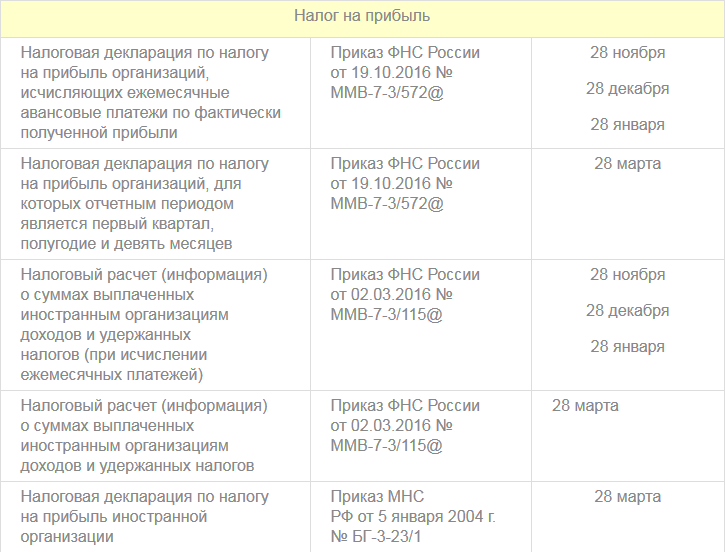

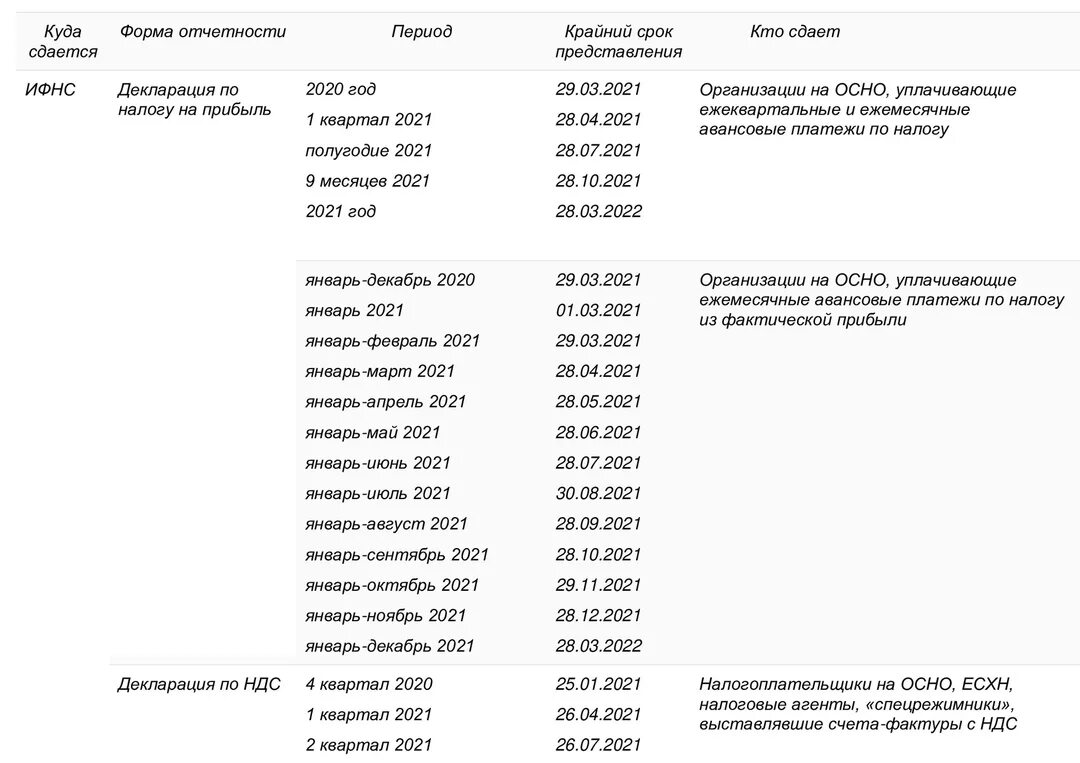

Сроки уплаты налога на прибыль в 2024 году

Согласно ст.287 Налогового Кодекса рФ, авансовые платежи по налогу на прибыль по истечении отчетного периода уплачиваются не позднее срока для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, которые уплачиваются в течение отчетного периода, осуществляются не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено Налоговым Кодексом РФ.

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи до 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог.

Таким образом, информация по запросу «Сроки сдачи за 2024 год» приведена в таблице выше.

Сроки сдачи отчетности в федеральную налоговую службу

| Вид отчетности | Отчетный период | Срок сдачи |

|---|---|---|

|

Уведомление об исчисленных суммах налогов и взносов |

В зависимости от налога/взноса, в отношении которого подается уведомление |

Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

|

Расчет 6-НДФЛ |

2023 год |

26.02.2024 |

|

I квартал 2024 года |

25.04.2024 |

|

|

I полугодие 2024 года |

25.07.2024 |

|

|

9 месяцев 2024 года |

25.10.2024 |

|

|

2024 год |

25.02.2025 |

|

| Расчет по страховым взносам | 2023 год | 25.01.2024 |

| I квартал 2024 года |

25.04.2024 |

|

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 27.01.2025 | |

| Персонифицированные сведения о физлицах | Январь 2024 года | 26.02.2024 |

| Февраль 2024 года | 25.03.2024 | |

| Март 2024 года | 25.04.2024 | |

| Апрель 2024 года | 27.05.2024 | |

| Май 2024 года | 25.06.2024 | |

| Июнь 2024 года | 25.07.2024 | |

| Июль 2024 года | 26.08.2024 | |

| Август 2024 года | 25.09.2024 | |

| Сентябрь 2024 года | 25.10.2024 | |

| Октябрь 2024 года | 25.11.2024 | |

| Ноябрь 2024 года | 25.12.2024 | |

| Декабрь 2024 года | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | 2023 год | 25.03.2024 |

| I квартал 2024 года | 25.04.2024 | |

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | 2023 год | 25.03.2024 |

| Январь 2024 года | 26.02.2024 | |

| Январь — февраль 2024 года | 25.03.2024 | |

| Январь — март 2024 года |

25.04.2024 |

|

| Январь — апрель 2024 года | 27.05.2024 | |

| Январь — май 2024 года | 25.06.2024 | |

| Январь — июнь 2024 года | 25.07.2024 | |

| Январь — июль 2024 года | 26.08.2024 | |

| Январь — август 2024 года | 25.09.2024 | |

| Январь — сентябрь 2024 года | 25.10.2024 | |

| Январь — октябрь 2024 года | 25.11.2024 | |

| Январь — ноябрь 2024 года | 25.12.2024 | |

| 2024 год | 25.03.2025 | |

| Декларация по НДС | IV квартал 2023 года | 25.01.2024 |

| I квартал 2024 года | 25.04.2024 | |

| II квартал 2024 года | 25.07.2024 | |

| III квартал 2024 года | 25.10.2024 | |

| IV квартал 2024 года |

27.01.2025 |

|

| Журнал учета полученных и выставленных счетов фактур | IV квартал 2023 года | 22.01.2024 |

| I квартал 2024 года | 22.04.2024 | |

| II квартал 2024 года | 22.07.2024 | |

| III квартал 2024 года | 21.10.2024 | |

| IV квартал 2024 года | 20.01.2025 | |

| Декларация по налогу при УСН | 2023 год (представляют организации) | 25.03.2024 |

| 2023 год (представляют ИП) | 25.04.2024 | |

| 2024 год (представляют организации) | 25.03.2025 | |

| 2024 год (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | 2023 год | 25.03.2024 |

| 2024 год | 25.03.2025 | |

| Декларация по налогу на имущество организаций | 2023 год | 26.02.2024 |

| 2024 год | 25.02.2025 | |

| Единая упрощенная декларация | 2023 год | 22.01.2024 |

| I квартал 2024 года | 22.04.2024 | |

| I полугодие 2024 года | 22.07.2024 | |

| 9 месяцев 2024 года | 21.10.2024 | |

| 2024 год | 20.01.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | 2023 год | 02.05.2024 |

| 2024 год | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | Декабрь 2023 года | 22.01.2024 |

| Январь 2024 года | 20.02.2024 | |

| Февраль 2024 года | 20.03.2024 | |

| Март 2024 года | 22.04.2024 | |

| Апрель 2024 года | 20.05.2024 | |

| Май 2024 года | 20.06.2024 | |

| Июнь 2024 года | 22.07.2024 | |

| Июль 2024 года | 20.08.2024 | |

| Август 2024 года | 20.09.2024 | |

| Сентябрь 2024 года | 21.10.2024 | |

| Октябрь 2024 года | 20.11.2024 | |

| Ноябрь 2024 года | 20.12.2024 | |

| Декабрь 2024 года | 20.01.2025 |

6-НДФЛ

Подайте годовой расчет не позднее 26 февраля (перенос с 25-го числа, воскресенья). 6-НДФЛ за 2023 год в последний раз сдают на бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/881. За отчетные периоды 2024 года понадобится новая форма, причем та, что пока имеет только статус рекомендаций.

Так, расчет 6-НДФЛ за 1-й квартал предстоит подать к 25 апреля по форме из письма ФНС от 04.12.2023 № БС-4-11/15166. Тот бланк, что утвердили ранее, так и не начнет действовать, поскольку после корректировки формы внесли очередные поправки в НК с новыми сроками уплаты НДФЛ. В утвержденном бланке ФНС эти изменения не учла, поэтому за 1-й квартал применяйте рекомендованную форму.

Сроки сдачи отчетности в СФР

| Вид представляемых сведений | Отчетный период | Срок сдачи |

|---|---|---|

| Сведения о периодах работы (стажа) | 2023 год | 25.01.2024 |

| 2024 год | 27.01.2025 | |

| Сведения о взносах на травматизм | 2023 год | 25.01.2024 |

| I квартал 2024 года | 25.04.2024 | |

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 27.01.2025 | |

| Сведения о дополнительных взносах на накопительную пенсию | I квартал 2024 года | 25.04.2024 |

| I полугодие 2024 года | 25.07.2024 | |

| 9 месяцев 2024 года | 25.10.2024 | |

| 2024 год | 27.01.2025 | |

| Сведения о трудовой деятельности | — |

при приеме на работу/увольнении: не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление или прекращение трудовых отношений; при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК: не позднее 25 числа следующего календарного месяца. |

| Подтверждение основного вида деятельности | 2023 года |

15.04.2024 |