Что изменилось

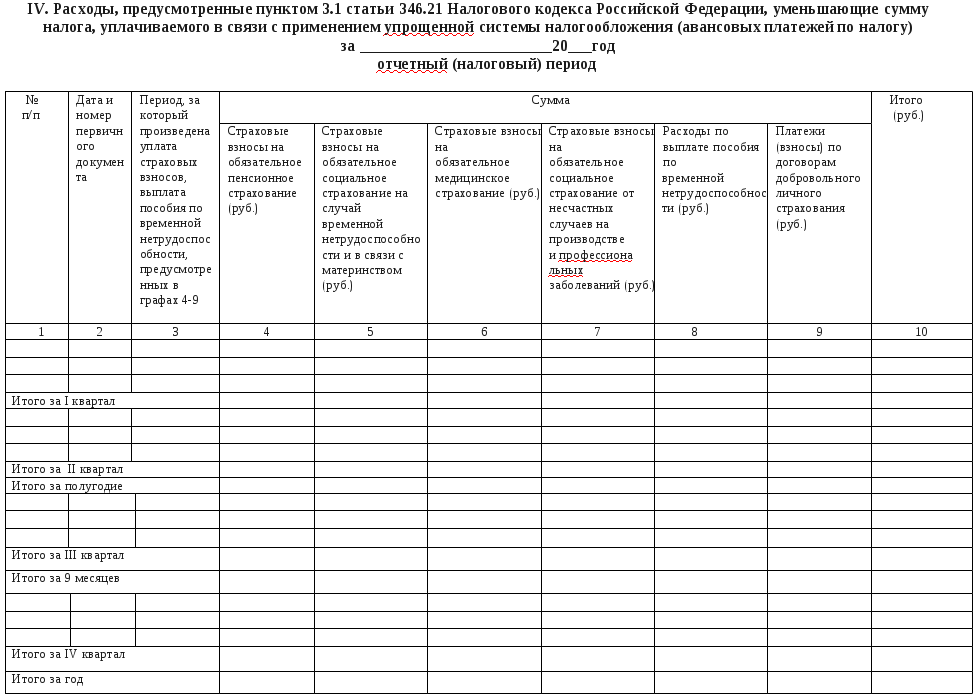

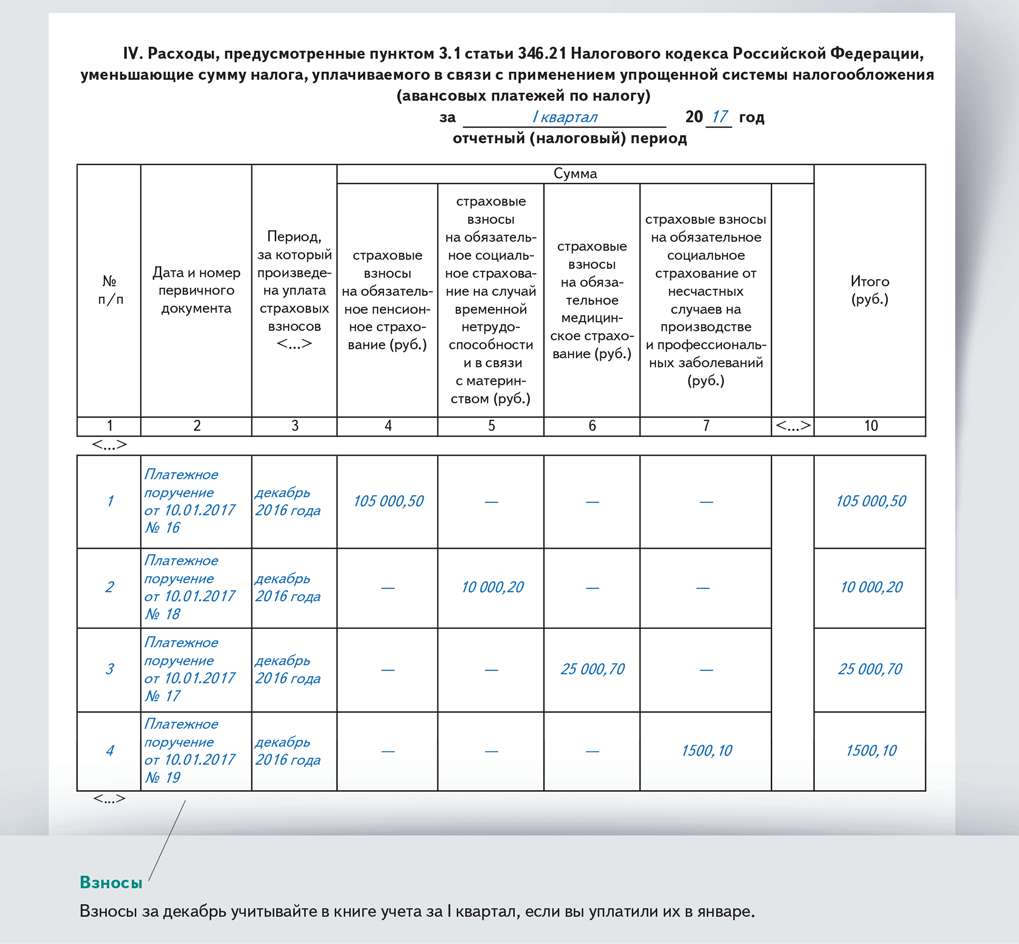

В конце 2023 года была обновлена форма книги учета доходов и расходов для ИП и юридических лиц, а также определен порядок ее заполнения. Главным изменением стало сокращение количества разделов, а именно исключение главы IV «Расходы». Ранее в ней указывали основания уменьшения налога, например, пенсионные взносы. Сейчас на ее месте стоит прежний раздел V по торговому сбору (ТС). В результате, если не считать титульный лист, в новой форме стало 4 раздела вместо пяти.

Несмотря на то, что после изменений фиксировать в книге уплаченные взносы не нужно, бизнес, использующий УСН «Доходы», все также вправе получать на них налоговые вычеты.

Учтите, что если при проведении камеральной проверки годовой декларации налоговая инспекция заметит что-то подозрительное, она вправе потребовать объяснить, как была снижена сумма налога. В связи с этим нужно быть готовым к такой ситуации и всегда иметь подтверждающие документы.

Все остальные изменения носят преимущественно технический характер. В частности, были скорректированы графы 5, 6, 8, 9, 10, 14 раздела II. Например, уточнено, какие именно расходы необходимо включать в графу 8. Непосредственно на порядке заполнения это не отразилось, поскольку ранее аналогичное правило следовало из другого пункта.

Еще одним изменением стала актуализация титульных листов. Теперь не нужно указывать адрес юридического лица (местожительства ИП) и регион оформления патента.

Также предпринимателям, применяющим ЕСХН, больше не нужно ходить в налоговую инспекцию, чтобы заверить книгу учета доходов и расходов.

КУДиР ИП на ОСНО — образец заполнения

Давайте рассмотрим пример заполнения КУДиР на ОСНО за 2020 год.

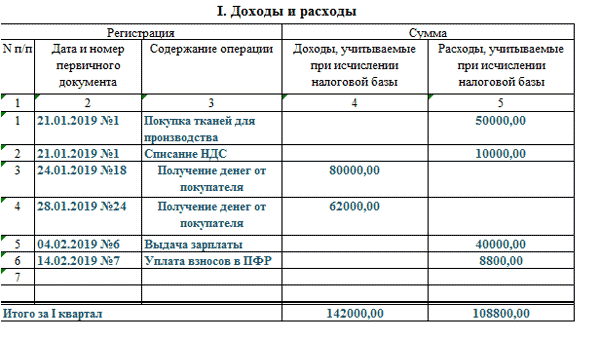

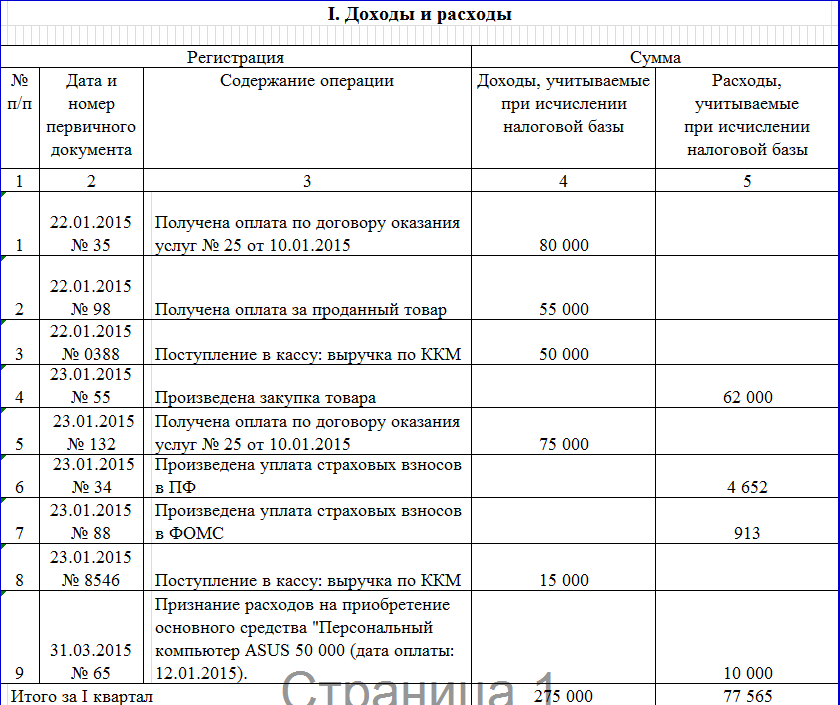

Смирнов Иван Александрович зарегистрирован в качестве индивидуального предпринимателя 23 октября 2020 года, применяет ОСНО и является плательщиком НДС. Вид предпринимательской деятельности – оптовая торговля.

За отчетный период были произведены следующие хозяйственные операции:

| Дата | Хозяйственная операция | Сумма, руб. |

|---|---|---|

| 05.11.20 | Оплата аренды офиса за ноябрь 2020 года | 35 000 (без НДС) |

| 07.11.20 | Приобретение щебня в объеме 3000 м3 | 2 400 000, в том числе НДС(18%) – 366 000 |

| 15.11.20 | Реализация щебня в объеме 1000 м3 | 1 250 000, том числе НДС(18%) – 191 000 |

| 15.11.20 | Оплата доставки щебня покупателю | 75 000, в том числе НДС– 11440,68 |

| 22.11.20 | Приобретение самосвального полуприцепаи ввод его в эксплуатацию.Срок полезного использования – 84 месяца | 185 00, в том числе НДС– 28 220 |

| 30.11.20 | Оплата комиссии банка за ведениерасчетного счета | 500 |

| 03.12.20 | Прием на работу бухгалтера А.Е.Соловьевойна неполный рабочий день | 20 000 |

| 03.12.20 | Оплата аренды офиса за декабрь 2020 года | 35 000 (без НДС) |

| 29.12.20 | Выплата заработной платы А.Е.Соловьевойза декабрь 2020 года | 17 40020000 – (20 000 × 13%); |

| 29.12.20 | Перечисление НДФЛ с заработной платыА.Е.Соловьевой | 2 600 |

| 29.12.20 | Перечисление взносов ПФР (22%)за работника | 4 400 |

| 29.12.20 | Перечисление взносов ФФОМС (5,1%)за работника | 1 020 |

| 29.12.20 | Перечисление взносов ФСС (2,9%)за работника | 580 |

| 29.12.20 | Перечисление взносов ФСС от несчастныхслучаев и профзаболеваний (0,2%)за работника | 40 |

| 29.12.20 | Перечисление страхового фиксированноговзноса ИП в ПФР | 5091(26545 / 356 × 70 дн.) |

| 29.12.20 | Перечисление страхового фиксированноговзноса ИП в ФФОМС | 1120(5840 / 356 × 70 дн.) |

| 29.12.20 | Оплата аренды офиса за январь 2019 года | 35 000 (без НДС) |

| 29.12.20 | Оплата комиссии банка за ведениерасчетного счета | 500 |

| 31.12.20 | Начисление амортизации по основномусредству (полуприцеп) | 1680(156780 : 84 мес.) |

Таблица — пример заполнения КУДиР на ОСНО за 2020 год.

На основе совершенных хозяйственных операций индивидуальному предпринимателю необходимо заполнить Книгу учета доходов и расходов.

Сэкономьте время и деньги!

Полный функционал онлайн-бухгалтерии в «Моё дело» — первые 14 дней бесплатно.

Попробовать бесплатно

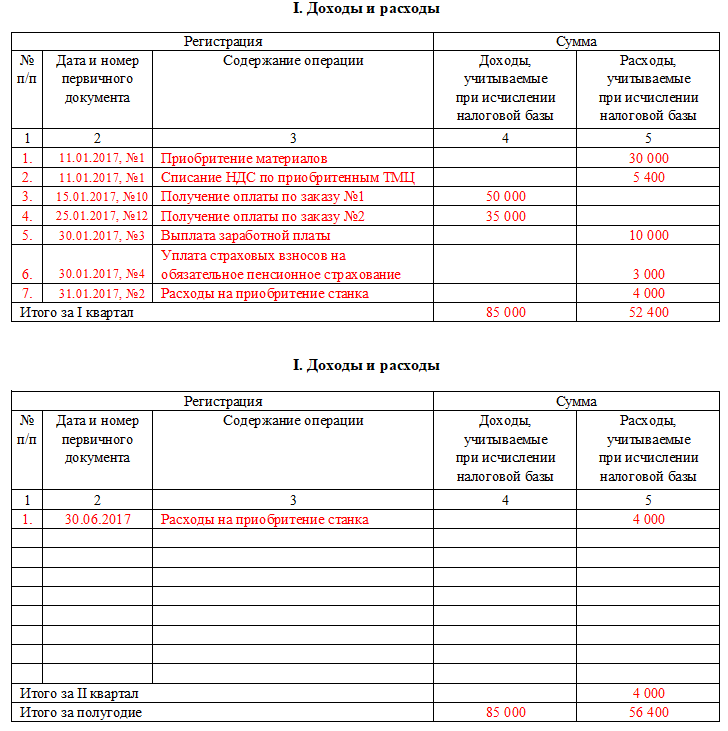

Образец заполнения КУДиР на патенте

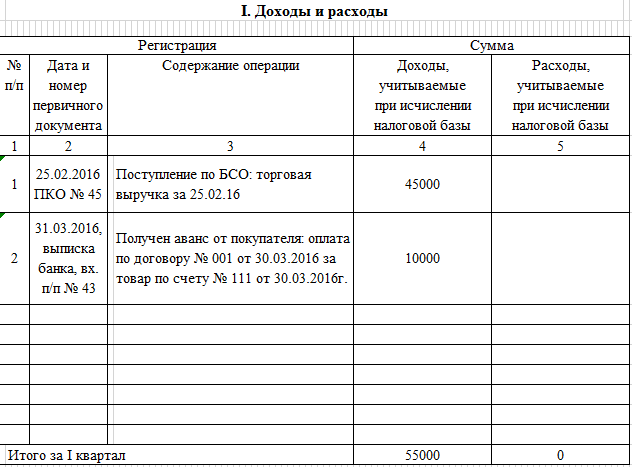

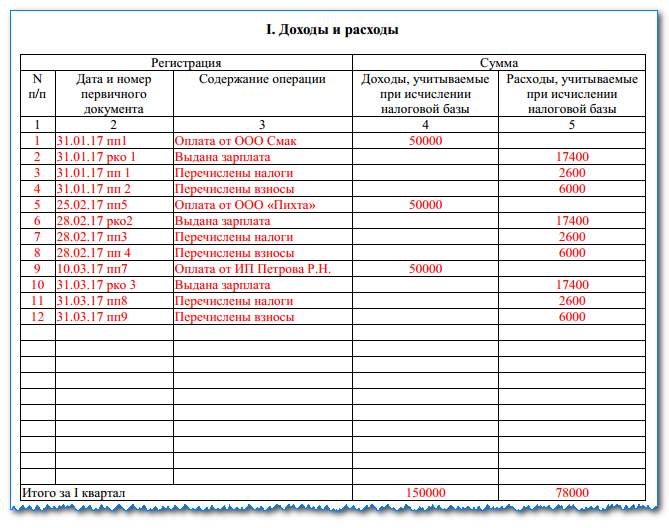

Пример заполнения титульного листа КУДиР:

Пример заполнения титульного листа КУДиР

Пример заполнения титульного листа КУДиР

И первого раздела:

Пример заполнения первого раздела КУДиР

Пример заполнения первого раздела КУДиР

Согласно порядку заполнения журнала, во второй графе необязательно указывать наименование первичного документа. Большинство предпринимателей так и поступают: указывают только дату и номер. Но тогда у налоговиков в ходе проверки могут возникнуть вопросы. Придётся потратить время на предоставление документов.

Советуем действовать на опережение! Уделите заполнению книги чуть больше времени, укажите названия первичных документов. Это минимизирует вероятность дополнительных проверок со стороны ИФНС.

Что такое книга учёта доходов ИП по патенту и для чего её вести

Книга учёта доходов — это журнал хозяйственных операций. На патенте предприниматели освобождены от бухгалтерского учёта и сдачи налоговых деклараций. Вся отчётность сведена к книге (статья 346.53 НК РФ).

КУДиР для ИП на патенте помогает налоговикам контролировать доходы. На ПСН нельзя зарабатывать больше 60 миллионов рублей (подпункт 1 пункта 6 статьи 346.45 НК РФ). По книге определяют момент превышения ограничения и переводят ИП на другую систему налогообложения — ОСНО, УСН или ЕСХН (если до получения патента предприниматель подавал заявление о переходе на спецрежим).

В конце года книгу не сдают, но это не значит, что можно халатно относиться к ведению журнала. Налоговики могут запросить документ в любой момент.

За отсутствие или неправильное заполнение оштрафуют на:

- 10 000 рублей — за первое нарушение в налоговом периоде;

- 30 000 рублей — за аналогичные нарушения, совершённые в течение более одного налогового периода.

Особенности заполнения книги учета доходов

При ведении реестра финансовых операций ИП обязан учитывать такие нюансы:

- Доходы предпринимателя на ПСН записываются в КУД в день получения средств на счет или наличности в кассу. Если ИП вынужден был, например, вернуть средства за какой-то товар, то в строку записывается операция с суммой со знаком «минус».

- ИП, в отличие от ООО, имеет право использовать полученные деньги на личные нужды, поэтому пополнение счета своими деньгами не считается доходом и в книгу учета не записывается.

- При перечислении покупателем средств на счет ИП банк взимает комиссию, и предприниматель получает сумму меньше, чем была отправлена. В этом случае в КУД нужно записывать фактически уплаченную покупателем сумму.

Например: 12 декабря на расчетный счет ИП поступило 25 000 рублей. Комиссия, которую удержал банк с отправителя — 650 рублей. Следовательно, предпринимателю за 12 декабря нужно будет отразить доход в сумме 25 650 рублей — полученные деньги + комиссия.

- В графу «Дата и номер первичного документа» нужно вписывать данные из «первички», но если таких документов много, то допустимо указывать дату и диапазон. Например: «25.05.2019 г. Банковские ордера № 2-12».

- Данные в графе «Содержание операции» должны понятно отображать экономическую сущность полученного дохода.

Например: «Поступление средств на расчетный счет за указанные услуги», «Поступление выручки от продажи продукции по эквайрингу» и так далее.

- Делать записи в последней колонке «Доходы» нужно только в рублях и без округления сумм. Например: «585,45».

По окончании срока действия патента необходимо суммировать полученные доходы и записать их в строке «Итого за налоговый период».

Книга для предпринимателей на Патенте

Для предпринимателей, применяющих ПСНО, с 1 января 2024года никаких изменений в порядке заполнения Книги не введено. Форма книги введена Приказом Минфина номер 135.

Данную форму можно скачать здесь:

Есть ряд особенностей, которые необходимо знать предпринимателю, находящемуся на ПСНО, в вопросе заполнения Книги. Это такие особенности, как:

- Несмотря на то, что реальные доходы ИП на ПСНО не имеют отношения к сумме налога, который он должен уплатить в бюджет, вести учет доходов такой предприниматель обязан в любом случае и заполнять Книгу так же обязан.

- Все операции по получения дохода должны быть внесены в Книгу в хронологическом порядке.

- Сведения должны быть достоверными, непрерывными и полными;

- Книга и все записи в ней должны быть заполнены с использованием русского языка.

- Нужно пронумеровать и прошить Книгу.

- Можно вести Книгу как на бумаге так и с помощью компьютерных программ в электронном виде. Если Книга велась электронно, то по окончании года ее нужно распечатать, проставить номера страниц и сшить. На обратной стороне скрепить подписью предпринимателя, если есть печать — поставить ее.

- Книга заполняется только по доходам ИП, графы расходы в данном документе не существует.

Порядок заполнения Книги приведен в таблице.

|

Строки |

Пример | |

| Графа 1 | Номер по порядку операции |

1 |

| Графа 2 | Номер документа-основания и его дата |

01.04.2024 Платежное поручение №456 |

| Графа 3 | Содержание операции |

На расчетный счет поступила оплата от покупателя Иванова А.А. |

| Графа 4 | Сумма полученного дохода |

150 000 рублей |

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

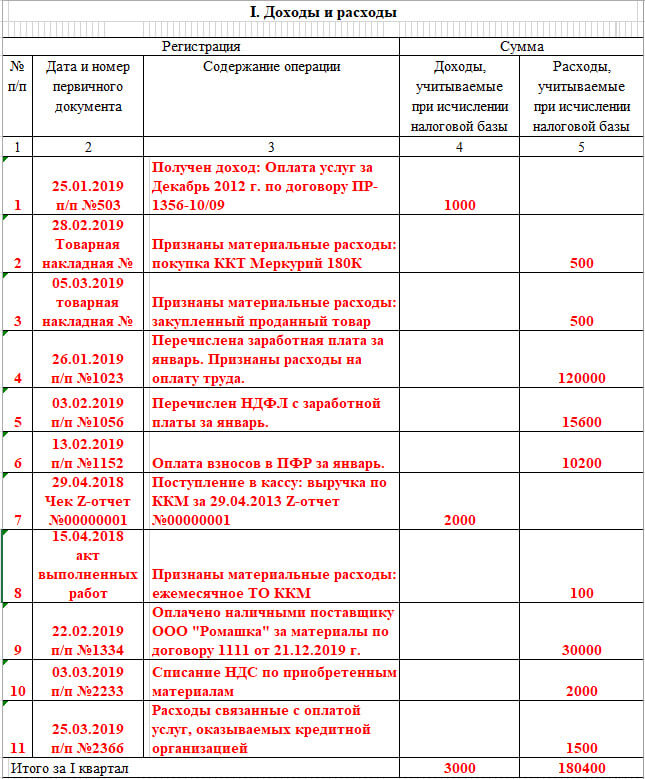

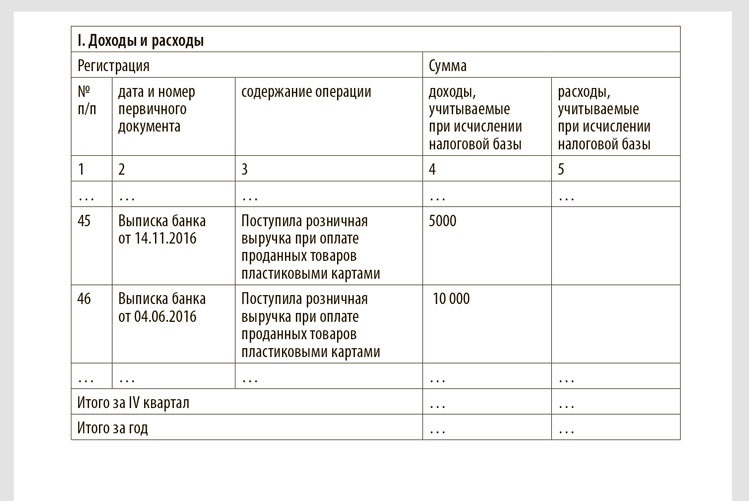

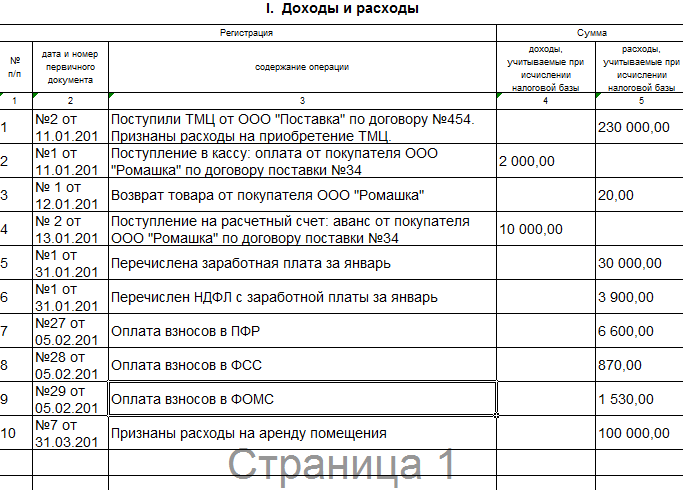

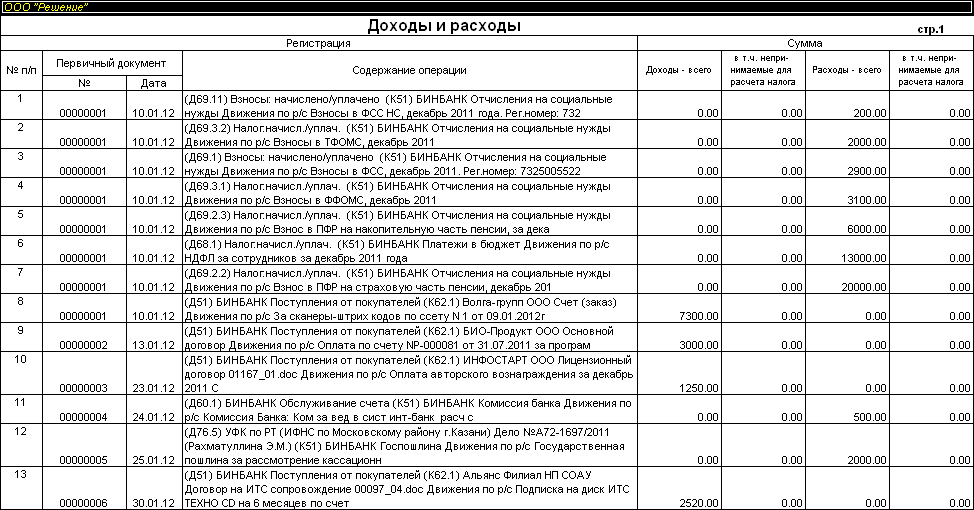

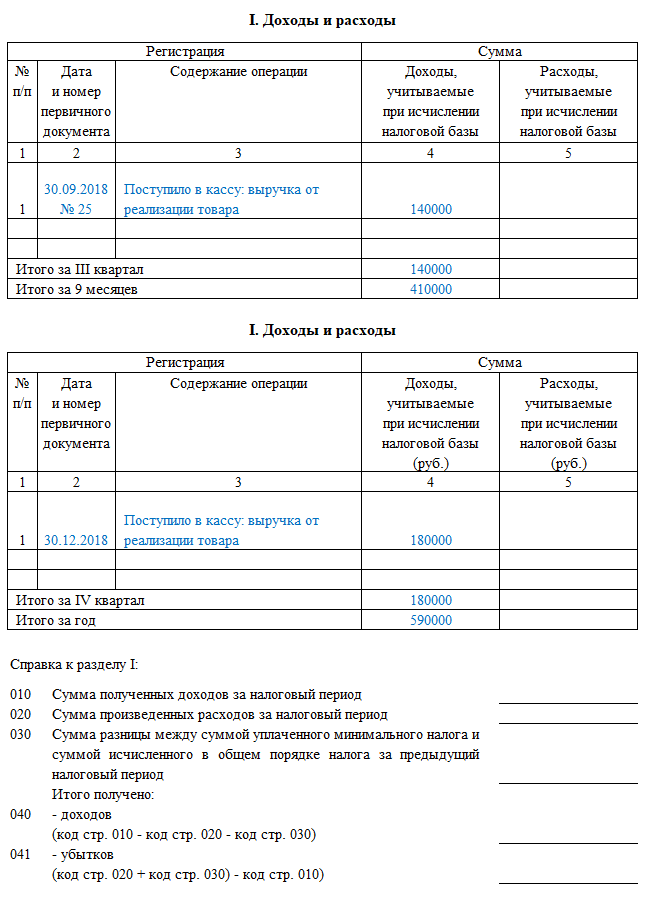

Раздел I

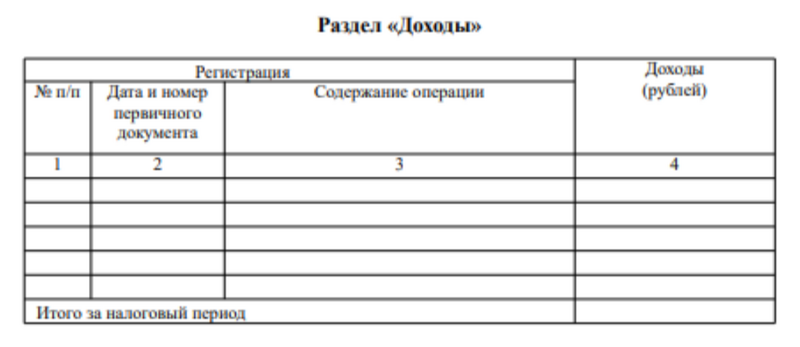

Раздел I КУДиР 2023 года включает таблицу из 4 блоков — по числу кварталов. Для каждой операции предназначается отдельная строка. В графах отражаются такие сведения:

- Номер операции. Строки нумеруются в сквозном порядке.

- Дата и номер первичного документа. Например, платежного поручения, кассового ордера или накладной.

- Содержание операции. Например, поступление товаров, оплата по счету и так далее.

- Сумма дохода на день поступления денег на банковский счет или в кассу.

- Расходы, которые учитываются в налоговой базе. Заполняют этот столбец только ИП на УСН, которые выбрали объект обложения «Доходы за вычетом расходов». ИП с объектом «Доходы» её не заполняют, поскольку при исчислении их налога расходы никакой роли не играют.

Важно знать, что не все суммы, поступающие предпринимателю, включаются в налоговую базу, равно как и не все его затраты ее уменьшают. Книга учета доходов и расходов ИП, применяющего «упрощенку», должна заполняться с учётом положений статей 346.15 и 346.16 НК РФ

В последних строках таблицы Раздела I подводятся суммарные итоги за текущий квартал, а также за всю прошедшую часть года.

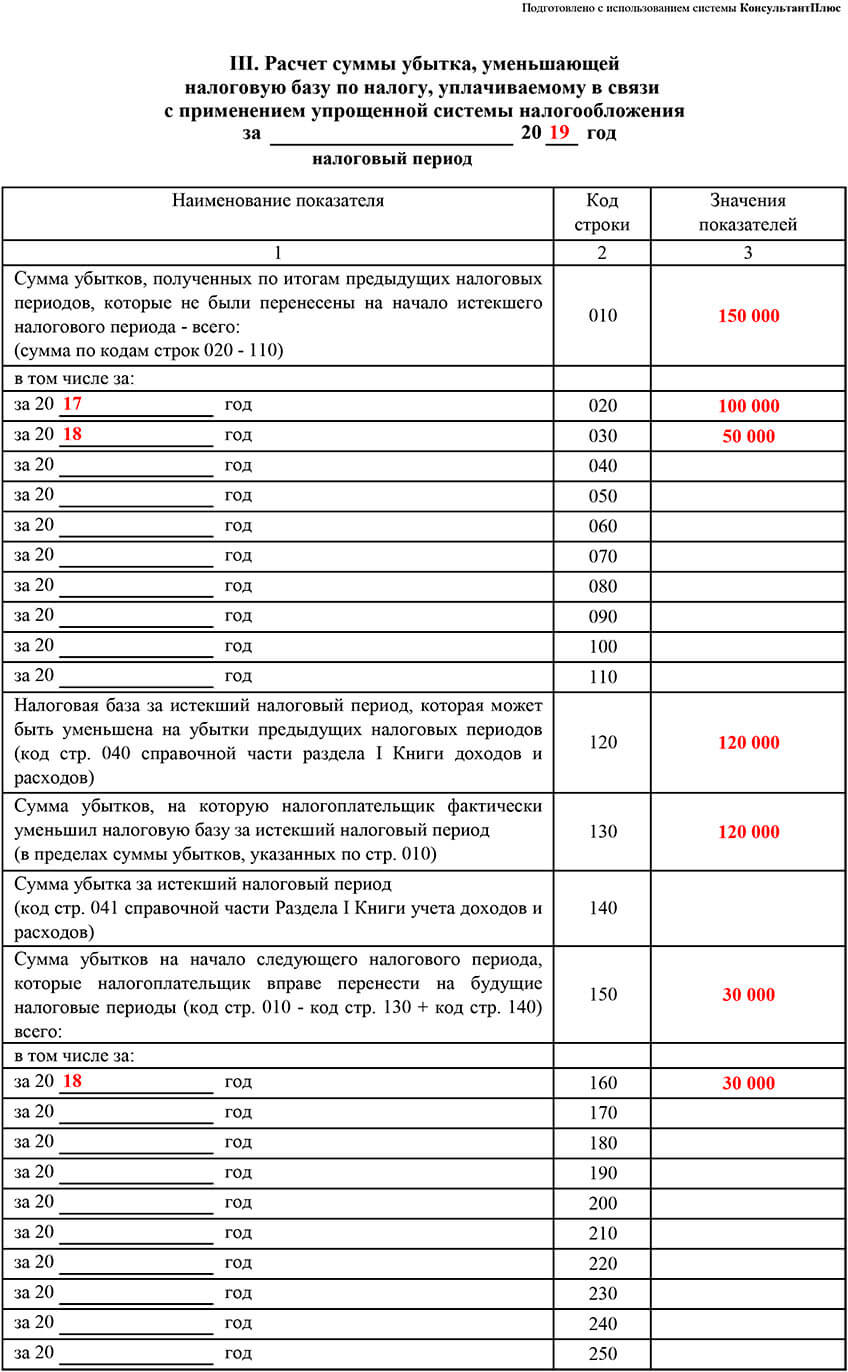

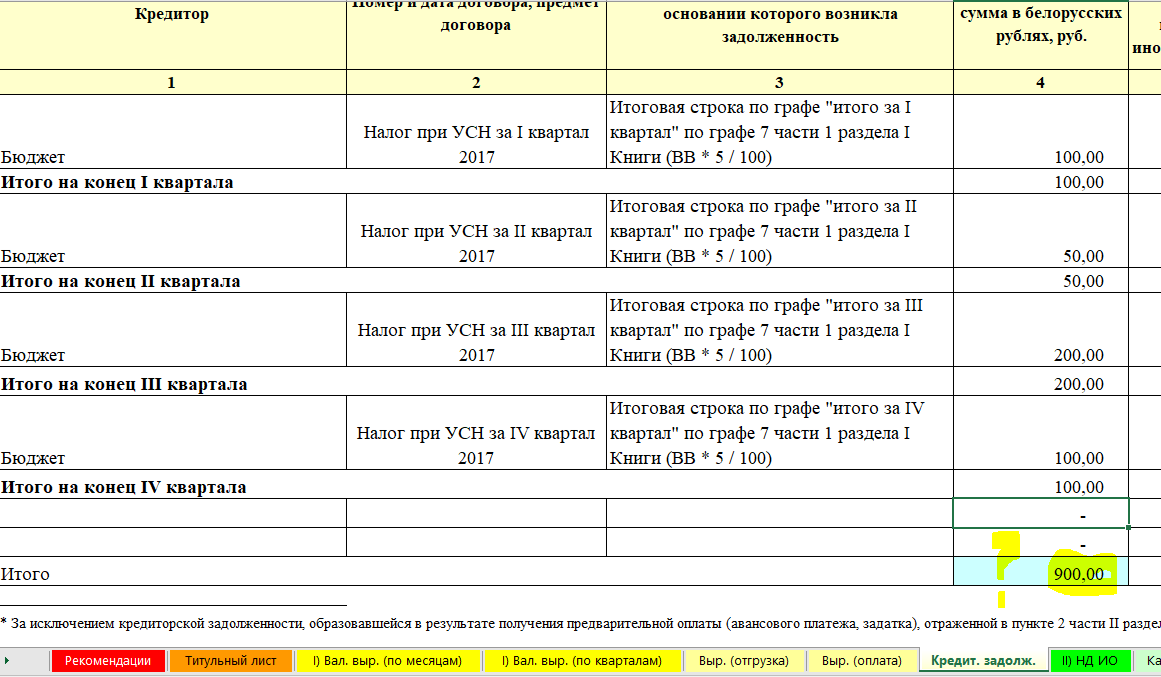

После таблицы следует Справка к разделу I, заполнять которую должны только плательщики с объектом «Доходы − расходы». В ней построчно нужно отразить такие суммы:

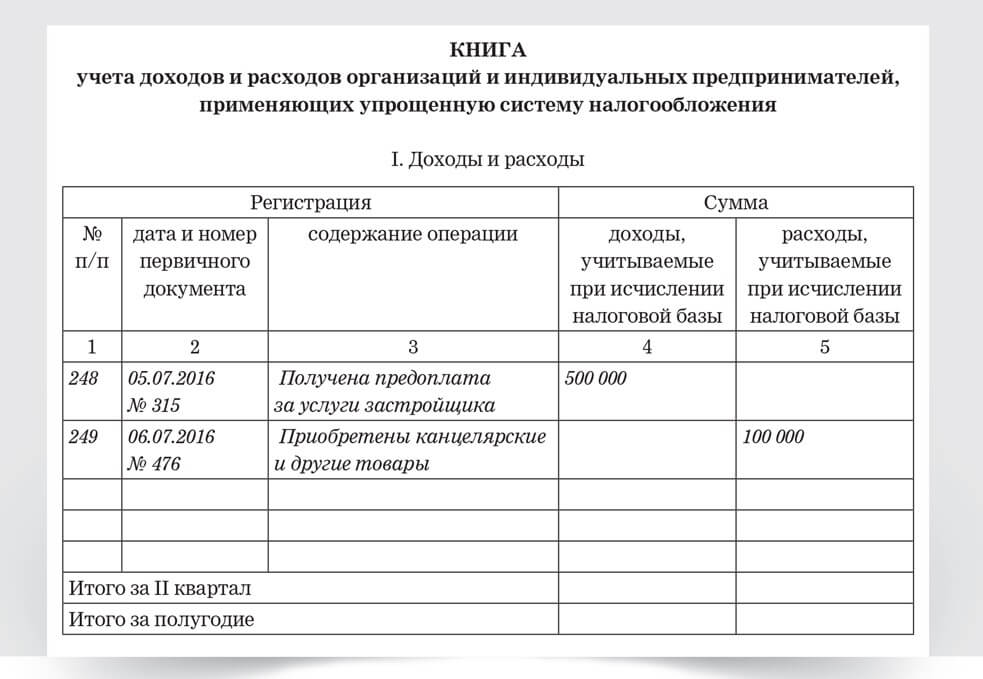

- 010 — суммарный итог по доходам из графы 4;

- 020 — расходы с начала года из графы 5;

- 030 — разницу между суммами уплаченного за прошлый год минимального налога и налога, исчисленного к уплате;

- 040 — налоговую базу (010 − 020 − 030);

- 041 — убытки (020 + 030 − 010).

По строкам 040 и 041 отражаются положительные значение. Если получился отрицательный результат, то указывать его не нужно.

Как правильно заполнять и вести книгу учёта доходов

Сначала скачайте актуальную форму, утвержденную третьим приложением Приказа ФНС России от 7 ноября 2023 года № ЕА-7-3/816@.

Скачать актуальную форму книги учёта доходов

doc

Скачать doc

xls

Скачать xls

Скачать pdf

Каждый год или после покупки нового патента заводите новую книгу. Ни в коем случае не продолжайте старую!

Пример: 1 февраля вы купили патент, завели журнал хозяйственных операций. Через два месяца расширили деятельность — оплатили ещё один патент. На него заведите новую книгу. Если же сразу купили несколько патентов, можете отражать доходы в одном журнале (пункт 1). Или заведите по документу на каждый вид деятельности, если так удобнее.

Ведите книгу в бумажном или электронном виде по собственному усмотрению. Если выбрали второй вариант, после окончания патента не забудьте распечатать, прошнуровать и пронумеровать журнал. На последнем листе укажите количество страниц, распишитесь и поставьте печать (если есть).

Доходы отражайте по факту получения. Можно вносить записи каждый день, а можно раз в неделю, ограничений нет. Мы советуем заполнять журнал не реже раза в неделю, чтобы не пропустить какие-нибудь поступления.

Если совмещаете «патент» с «упрощёнкой», в книге отражайте доходы от деятельности по ПСН.

С заполнением КУДиР справится любой предприниматель, нужно просто набить руку. Это позволяет сэкономить на услугах бухгалтера и тратить больше средств на развитие бизнеса. С общими правилами ведения книги разобрались. Теперь подробно рассмотрим заполнение титульного листа и первого раздела.

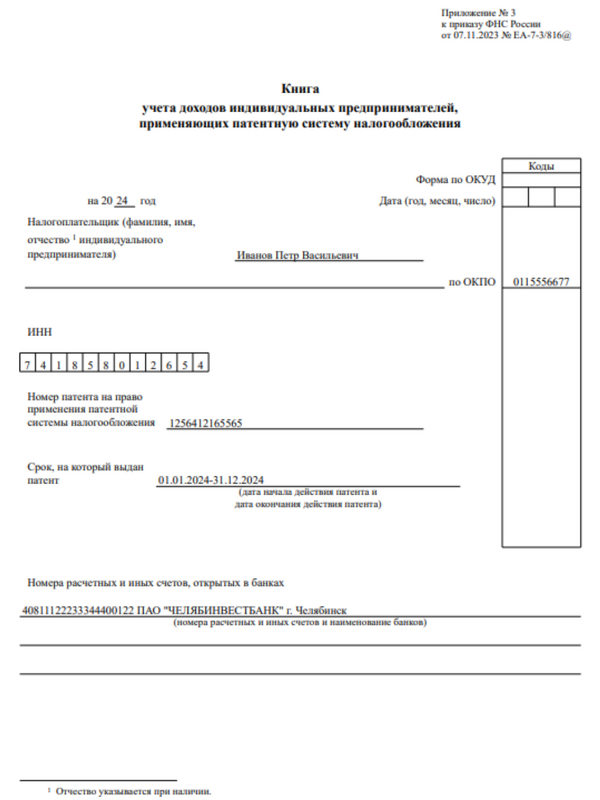

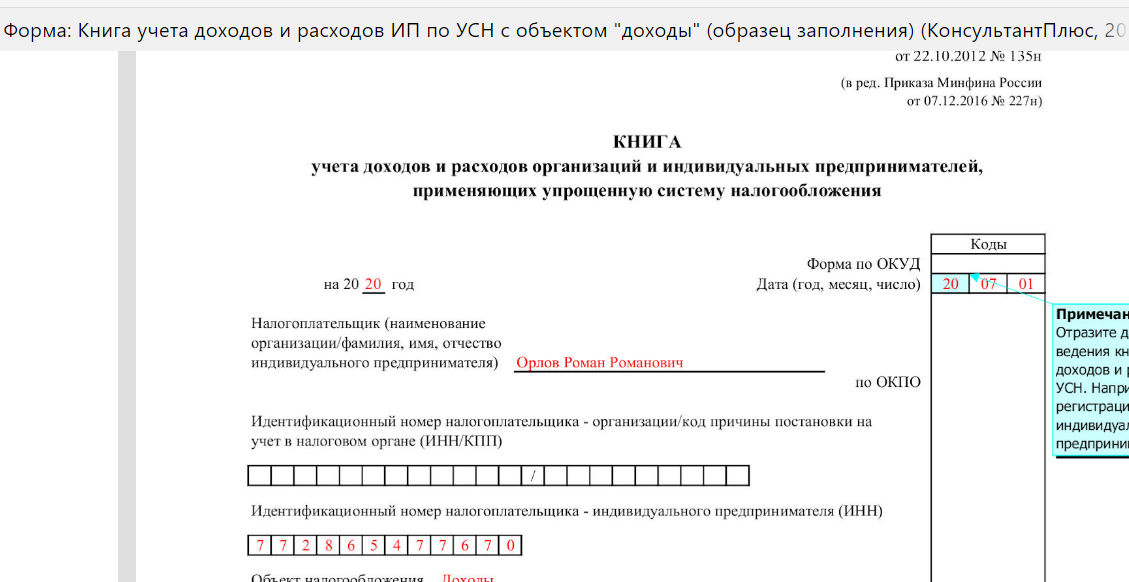

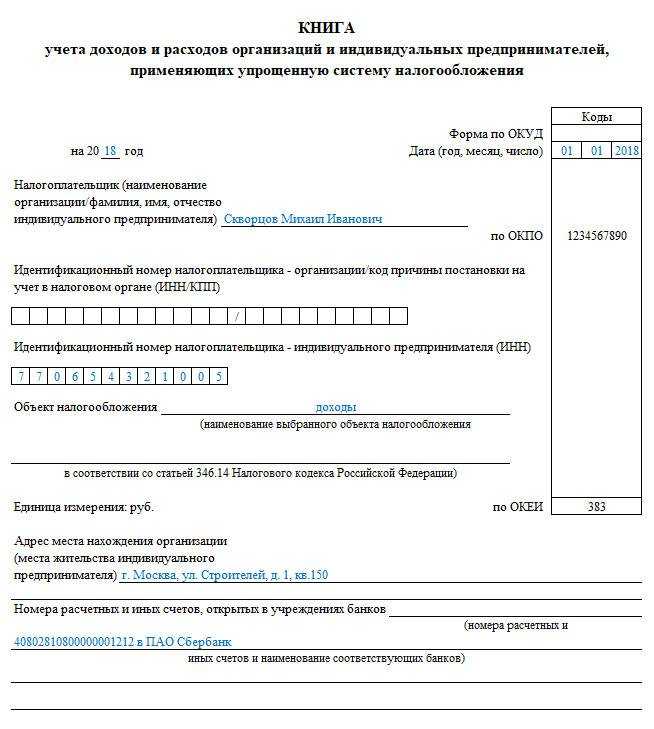

Титульный лист

Титульный лист КУДиР

Титульный лист КУДиР

- Отчетный год. В нашем случае — 2024.

- Фамилия, имя и отчество предпринимателя — должны совпадать с паспортом.

- Номер патента.

- Срок действия патента: дата начала и окончания.

- Номера расчётных счетов, на которые получаете платежи от клиентов.

- Сведения о банке и отделении, в котором открыт расчётный счёт.

Доходы

Этот ключевой раздел налоговая проверяет с особой тщательностью. Поэтому заполняйте внимательно, а лучше несколько раз сверяйте сведения о доходах.

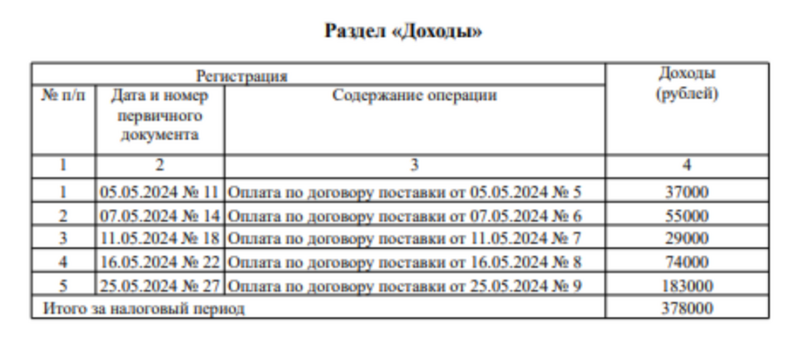

Раздел 1. Доходы

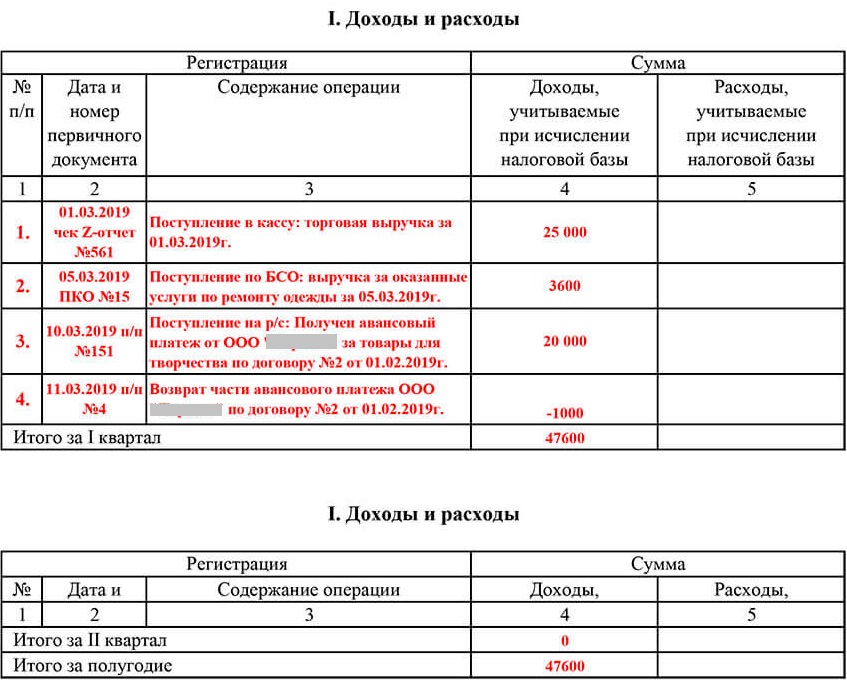

Раздел 1. Доходы

- Порядковый номер операции. Заполняйте в хронологическом порядке по дате: от раннего к позднему.

- Дата и порядковый номер первичного документа, подтверждающего доход: платёжное поручение, чеки контрольно-кассовой техники, отчёты о закрытии смены и т. п. Для оплаты в натуральной форме — акт приёмки имущества или соглашение о взаимозачёте.

- Содержание операции. Например, «Оплата по договору поставки № 5 от 01.05.2024» или «Поступление в кассу: выручка от реализации товара».

- Сумма дохода по операции в рублях.

Когда патент закончится, в последней строке укажите суммированный доход за налоговый период.

Правила заполнения книги учёта доходов на патентной системе налогообложения утверждены шестым приложением Приказа ФНС России от 7 ноября 2023 года № ЕА-7-3/816@.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.

Внимание! Проверяющий инспектор должен видеть зачеркнутую цифру. Поэтому затирать показатели или замазывать их корректором запрещено.

Нюансы КУДиР на ОСНО

- Операции в книге отражают кассовым методом, то есть на дату поступления денежных средств или их расходования.

- Авансы включают в графу доходов в момент их зачисления на расчетный счет, а не по дате исполнения предпринимателем своих оплаченных обязательств. Возвращенные покупателям авансы учитывают в книге с отрицательным значением.

- Разные виды деятельности предпринимателя, например оптовая торговля и производство, учитывается в одной КУДиР, но раздельно.

- Учитываемые в книге расходы должны иметь документальное подтверждение и финансовое обоснование. К учету принимаются только те расходы, которые направлены на получение индивидуальным предпринимателем будущей прибыли.

- Расходы на сырье и материалы учитываются по дате реализации товаров, работ и услуг.

У ИП отсутствует обязанность вести бухгалтерский учет, однако первичные документы, отраженные в КУДиР на ОСНО он обязан хранить не менее четырех лет с момента окончания отчетного периода. К примеру, первичка за 2019 год хранится до 2023 года включительно. Предприниматель обязан предоставить эти документы в налоговую инспекцию по их требованию.