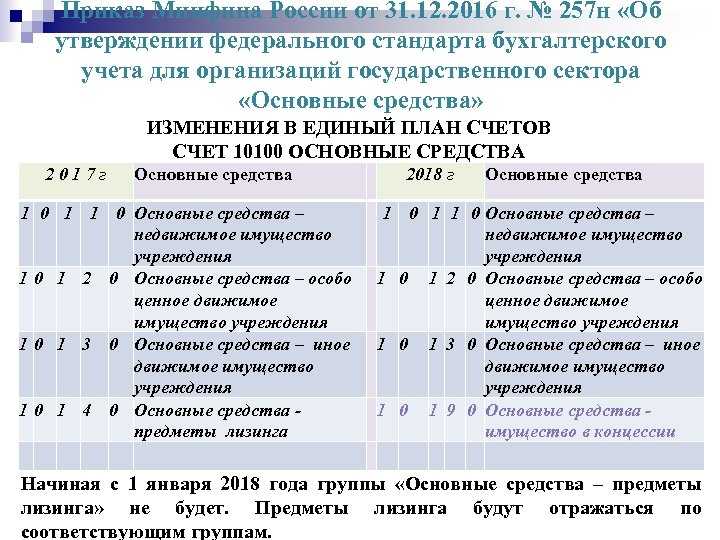

Переход на ФСБУ 26/2020

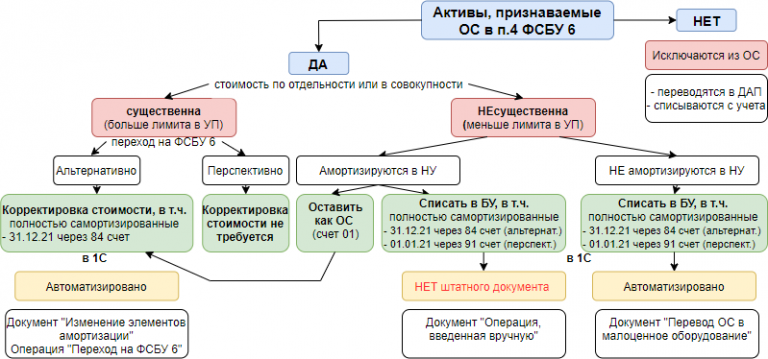

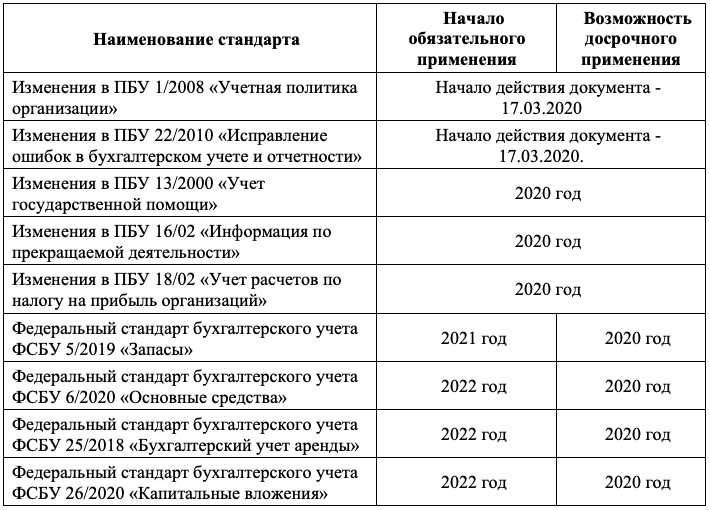

Осуществить переход на федеральный стандарт бухгалтерского учета необходимо с бухгалтерской отчетности за 2022 год. Организации, закрепив решение в учетной политике, могут применять ФСБУ 26/2020 с 2021 года. Можно перейти на новые правила учета двумя способами:

- Начальные остатки не пересчитываются. Стандарт применяется по операциям с 01.01.2022 года.

- Компания осуществляет перерасчет остатков активов, признанных капитальными вложениями по прошлым периодам в ретроспективе.

Если выбран второй способ перехода, необходимо отразить корректировку остатков с использованием балансового счета 84. Его корреспондируют со счетами учета активов, признанными капитальными вложениями согласно новому стандарту.

Новые правила приближают отечественные положения к МСФО. Федеральные стандарты бухгалтерского учета внесут много изменений в работу финансовых служб предприятий. Чтобы осуществить переход без ошибок, необходимо заранее изучить все требования этих документы.

Аудиторы и бухгалтера компании ООО «Радар-Консалтинг» всегда в курсе актуальных или планируемых изменений в законодательстве. С нами можно быть на 100% уверенными, что услуги по аудиторским проверкам или бухгалтерскому обслуживанию будут оказаны на высшем уровне!

При этом, мы всегда закрепляем положение о финансовой ответственности в договоре, и страхуем ответственность на сумму от 1 млн. рублей. Для вас это означает — минимум рисков. Узнайте подробнее о сотрудничестве с нашей фирмой:

Автор

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Расширили словарный запас

Ведомство рассказало обо всех новациях, которые привнесет новый стандарт в российский бухучет ОС. В том числе, вводится ряд новых понятий:

- балансовая стоимость – первоначальная стоимость за вычетом амортизации и обесценения (ранее такое определение не формулировалось);

- группа ОС – совокупность объектов одного вида со сходном характером их использования

- инвестиционная недвижимость. До этого ОС, предназначенные исключительно для предоставления за плату, отражались в составе доходных вложений в материальные ценности. Соответственно понятие «доходные вложения в материальные ценности» не будет использоваться применительно к ОС;

- ликвидационная стоимость;

- элементы амортизации – срок полезного использования объекта основных средств, его ликвидационная стоимость и способ начисления амортизации (ранее такое понятие не применялось);

- переоцененная стоимость, которая согласно ПБУ является текущей (восстановительной) стоимостью;

- обесценение.

Больше стоимостей – хороших и разных

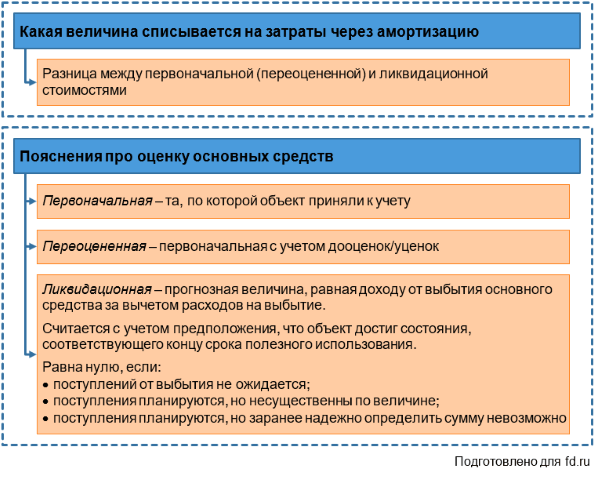

Амортизация будет начинаться и прекращаться не с первого числа месяца, а с момента признания объекта в бухучете и с момента его списания. Но применявшийся ранее подход к определению момента начала и прекращения начисления амортизации является также допустимым, отметил Минфин. Кое-что о новшествах в амортизации мы рассказывали здесь и здесь. Вкратце: способов амортизации будет на один меньше; амортизация выводит балансовую стоимость в конце СПИ не в ноль, а до уровня ликвидационной.

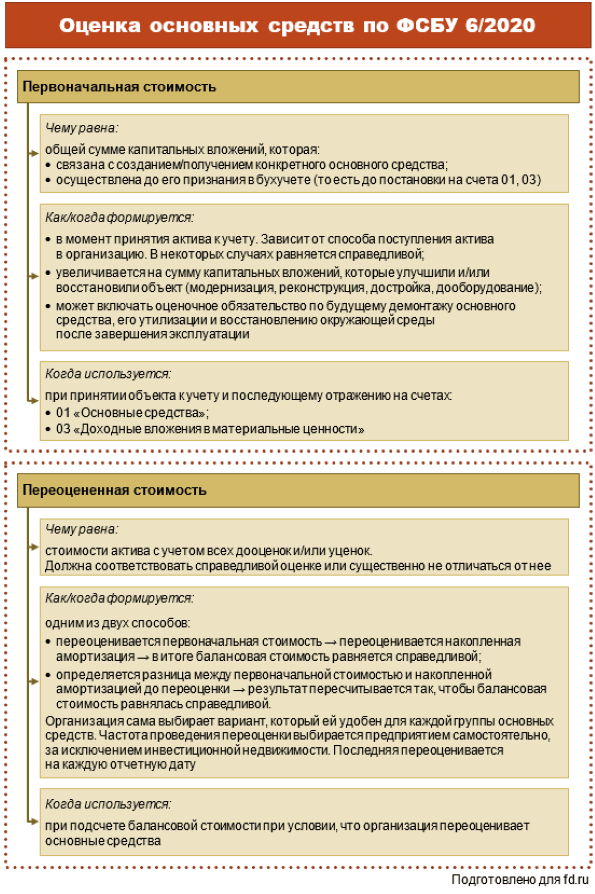

После признания объект сможет отражаться в бухучете по переоцененной стоимости. При этом стоимость регулярно переоценивается так, чтобы она была равна или не отличалась существенно от его справедливой стоимости. По ПБУ объект переоценивается по текущей (восстановительной) стоимости.

Учетная политика

Нельзя не обратить внимание, что новые ФСБУ основаны на положениях МСФО, и рекомендации по их применению все чаще дает не Минфин России, а Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (НРБУ БМЦ). Фонд регулярно размещает свои Рекомендации на официальном сайте Бухгалтерского методологического центра www.bmcenter.ru

Не являясь официальным методологическим органом, НРБУ БМЦ, тем не менее, на сегодняшний день помогает адаптироваться к понятиям МСФО, поскольку новые ФСБУ, если и основаны на нормах МСФО, но не дают разъяснений в их применении, а только позволяют ими воспользоваться

Фонд регулярно размещает свои Рекомендации на официальном сайте Бухгалтерского методологического центра www.bmcenter.ru. Не являясь официальным методологическим органом, НРБУ БМЦ, тем не менее, на сегодняшний день помогает адаптироваться к понятиям МСФО, поскольку новые ФСБУ, если и основаны на нормах МСФО, но не дают разъяснений в их применении, а только позволяют ими воспользоваться.

Это в первую очередь и касается Положения по учетной политике.

Учетная политика организации должна обеспечивать рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности) (п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н).

Понятие «рациональность» в ФСБУ 5/2019 отсутствует

В связи с этим я опять рекомендую обратить внимание на Рекомендацию НРБУ БМЦ Р-100/2019-КпР «Реализация требования рациональности»

Как правило, оценка потенциального влияния, которое может оказать применение конкретного способа бухгалтерского учета, установленного ФСБУ, на решения пользователя бухгалтерской отчетности, связана с конкретными обстоятельствами. В этой связи возможность формирования учетной политики исходя из требования рациональности без применения установленного ФСБУ способа обычно определяется исходя из конкретных условий отражаемых фактов хозяйственной жизни.

Однако это утверждение справедливо не для всех предусмотренных ФСБУ способов бухгалтерского учета. В ряде положений по бухгалтерскому учету содержатся требования технического либо формального характера, выполнение которых не имеет непосредственной связи с формированием информации, включаемой в бухгалтерскую отчетность организации.

Необходимо определить рациональные подходы к формированию учетной политики в части применения указанных норм ФСБУ с тем, чтобы соблюсти оптимальный баланс между затратами на формирование информации о таком объекте бухгалтерского учета, как основные средства, и полезностью (ценностью) этой информации.

В 2017 году положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации» дополнено пунктом 7.4, позволяющим организациям формировать учетную политику без применения способов бухгалтерского учета, установленных ФСБУ, в той степени, в которой их применение приводит к формированию несущественной информации. При этом под несущественной понимается информация, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности.

Таким образом, на основании п. 7.4 ПБУ 1/2008 предприятие вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения п. 7, 7.1 ПБУ 1/2008). К несущественной предприятие относит информацию самостоятельно, исходя как из ее масштаба, так и из ее характера.

Определение уровня существенности

Уровень существенности является одним из самых значимых в бухгалтерском учете. Он являет собой показатель, отклонение в пределах которого ошибкой не считается. В связи с этим уровень существенности приравнивается к возможно допустимой ошибке, при котором отчетность признается достоверной. Уровень существенности организация определяет самостоятельно и закрепляет в учетной политике (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России от 02.07.2010 N 66н, Письмо Минфина России от 24.01.2011 N 07-02-18/01 (раздел «Существенность информации, раскрываемой в бухгалтерской отчетности»)).

Существенность стоимости активов организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утв. Приказом Минфина России от 28.06.2010 N 63н) (далее — ПБУ 22/2010)).

Обратите внимание, что на практике уровень существенности устанавливают в пределах до 5 процентов от доходов или расходов или до 10 процентов от статьи баланса. Пример

Пример

Согласно ФСБУ 5/2019, активы со сроком службы более 12 месяцев должны учитываться в составе ОС, в том числе и спецодежда. Следовательно, уровень существенности по данным активам может быть определен относительно стоимости ОС по балансу.

Например, стоимость ОС, отраженная в балансе по состоянию на 1 января 2021 года, составляет 3 000 000 руб. При уровне существенности 10% стоимость группы активов, не превышающая 300 000 руб., может быть единовременно списана на затраты. При этом установить уровень существенности для каждого актива в размере 10% стоимости ОС неправомерно, так как при списании нескольких активов с разной стоимостью, каждая из которых не превышает 10% от балансовой стоимости ОС может в совокупности за год привести к превышению 10-процентного уровня существенности, а это уже будет признаваться ошибкой. Следовательно, в учетной политике нужно установить уровень существенности по группе активов и контролировать его соблюдение.

В то же время единовременное списание на затраты стоимости активов является расходом согласно нормам ПБУ 10/99 «Расходы организации».

Следовательно, уровень существенности может быть определен на основе разных показателей.

1-й способ: при установлении уровня существенности возможно принять за основу уровень доходов (расходов). Необходимость установления данного показателя содержится в п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н) и в п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н). Данные документы требуют обособленно отражать доходы (расходы) организации, превышающие 5 процентов.

2-й способ: при установлении уровня существенности возможно ориентироваться на правило признания грубого нарушения требований к бухгалтерскому учету, закрепленное в КоАП РФ (ст. 15.11 КоАП РФ). Так, в учетной политике возможно признать, что уровень существенности равен не менее 10 процентам.

3-й способ: возможно установить уровень существенности в зависимости от удельного веса статьи баланса; конкретного вида деятельности; в зависимости от конкретного случая (см. пример выше).

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

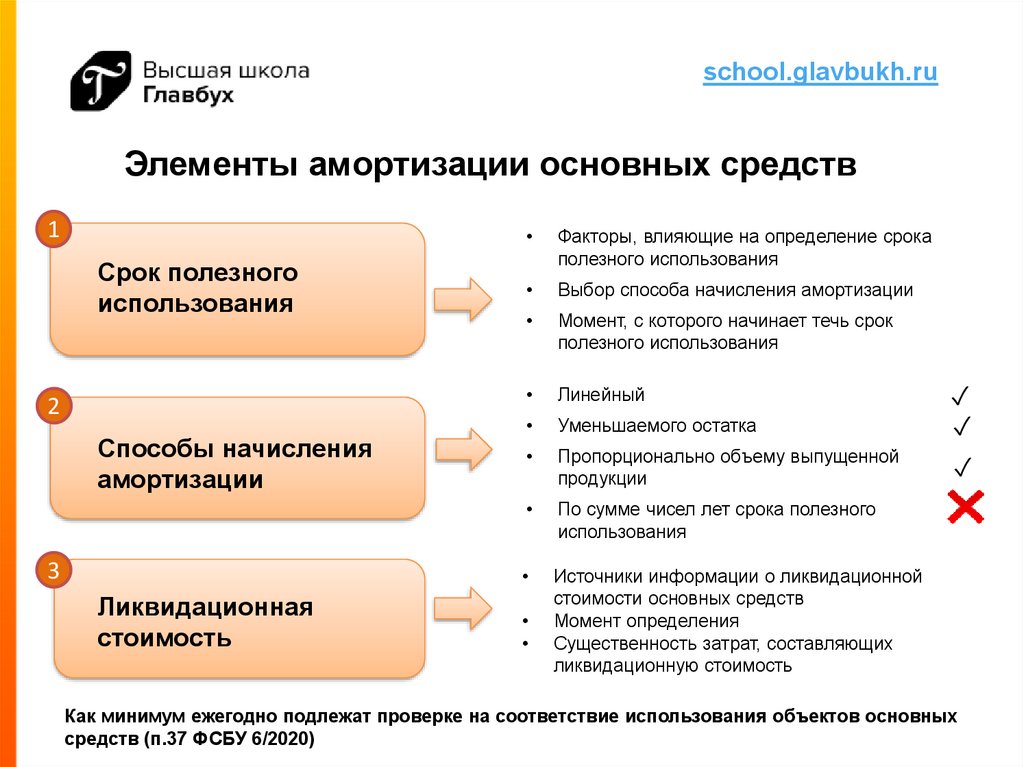

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Основное средство: что за зверь

Уточнены признаки ОС – о них мы подробно рассказали еще на этапе проекта ФСБУ. Из сферы применения ФСБУ 6/2020 исключены долгосрочные активы к продаже. Данный вид активов с 2020 года учитывается в соответствии с ПБУ 16/02 «Информация по прекращаемой деятельности».

Стандартом установлен общий подход к определению малоценных активов, имеющих признаки ОС – исходя из существенности информации о них (по ПБУ стоимость таких активов не превышает 40 тысяч рублей за единицу). Согласно ФСБУ организация самостоятельно устанавливает лимит стоимости малоценных активов, списывая затраты на их приобретение, создание в периоде, в котором они были понесены.

Традиционный подход к определению инвентарных объектов дополнен признанием самостоятельным инвентарным объектом:

- каждой части одного объекта, стоимость и сроки полезного использования (СПИ) которой существенно отличаются от стоимости и СПИ объекта в целом (по ПБУ – при существенном отличии лишь СПИ);

- существенные по величине затраты организации на ремонт, техосмотр, техобслуживание объектов ОС с частотой более 12 месяцев (ранее – относились на расходы периода).

ФСБУ 27/2021 «Документы и документооборот»

Раньше не было специального стандарта по бухгалтерском документообороту, налогоплательщики ориентировались на приказы и положения ФНС и Минфина. С 1 января 2022 ввели в оборот специальный ФСБУ 27/2021. Он предназначен для всех юридических лиц, кроме бюджетных учреждений. Финансовые организации могут применять его частично.

Также не подпадают под его действие ИП и частнопрактикующие специалисты (нотариусы, адвокаты, и т.д).

Применение нового ФСБУ позволило сформировать общий порядок создания, регистрации, движения, хранения первичных бухгалтерских документов и учётных регистров.

Есть три главных правила в новых изменениях в ФСБУ, которые действуют в отношении вышеуказанных документов:

- они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык;

- все денежные показатели должны указываться в российских рублях;

- датой документа считается день его подписания ответственным лицом. При несовпадении даты документов с фактом хозяйственной деятельности, указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД. Например, в случаях:

- связанных или повторяющихся ФХД — к примеру, при ежедневных отгрузках в рамках одного договора;

- длящихся ФХД — при начислении ежемесячных процентов, амортизации, и т.д.

Как и с какой периодичностью выписывать первичку, решает и закрепляет нормативно сама организация. Можно делать это один раз в день, в неделю, месяц, квартал, и т.д.

В учётной политике предприятия нужно отразить переход на использование ФСБУ 27/2021 и приложить график документооборота. Обязательно должны быть прописаны:

- условия и сроки хранения документации, в том числе и электронной;

- организация доступа к хранимым документам;

- порядок внесения исправлений в бухгалтерские документы и регистры учёта.

Как допускается исправлять бухгалтерские документы и регистры учёта:

| Бумажный документ | Электронный документ | Регистр учёта |

|---|---|---|

| Ошибочные данные аккуратно зачёркиваются, сверху пишется правильная информация. Рядом ставится слово «Исправлено», дата и подпись ответственного лица с указанием ФИО и должности | Создаётся новый документ, в нём указывается дата исправления и отметка о замене вместо ошибочного. Файл подписывается ЭЦП ответственного лица | Создаётся запись с той же суммой со знаком минус (сторно). Либо делается дополнительная запись, если операция до этого отсутствовала, или была неполной. |

Бумажные документы должны храниться в виде подлинников, а электронные — сохраняться в виде записей в электронной базе. Нельзя заменять подлинник бумажного документа электронным вариантом и наоборот.

Больше стоимостей – хороших и разных

Амортизация будет начинаться и прекращаться не с первого числа месяца, а с момента признания объекта в бухучете и с момента его списания. Но применявшийся ранее подход к определению момента начала и прекращения начисления амортизации является также допустимым, отметил Минфин. Кое-что о новшествах в амортизации мы рассказывали здесь и здесь. Вкратце: способов амортизации будет на один меньше; амортизация выводит балансовую стоимость в конце СПИ не в ноль, а до уровня ликвидационной.

После признания объект сможет отражаться в бухучете по переоцененной стоимости. При этом стоимость регулярно переоценивается так, чтобы она была равна или не отличалась существенно от его справедливой стоимости. По ПБУ объект переоценивается по текущей (восстановительной) стоимости.

Списать или провести переоценку

Тот факт, что остаточная стоимость актива достигла нуля, сам по себе не является основанием для его списания. Основные средства с нулевой стоимостью, хотя и не отраженные в балансе, продолжают отражаться на счете 01 по первоначальной стоимости и на счете 02, их амортизация равна первоначальной стоимости. И компания вполне может продолжать использовать их по прямому назначению. А подлежат списанию основные средства по другим причинам:

- когда ОС, независимо от величины остаточной стоимости, приходит в негодность;

- в связи с его отчуждением (продажа, уступка в счет погашения долга, уступкой безвозмездно в пользу другого лица или в качестве вклада в уставной капитал и др).

Что же касается переоценки полностью амортизированного, но еще используемого основного средства, то делать ее вы не обязаны, и в ней нет смысла. Ведь до сих пор действует ПБУ 6/01, переоценка требует перерасчета уже накопленных сумм амортизации. Следовательно, сумма, на которую увеличится первоначальная стоимость основных средств, будет равна сумме, на которую увеличится накопленная амортизация по ним. А остаточная стоимость останется нулевой.

А перейдя на ФСБУ 6/2020 в межнеформальный период, вы сможете списать только те основные средства, которые будут иметь незначительную стоимость для вашей компании. Это должно быть закреплено в учетной политике на 2024 год. Если у вас есть такие несущественные основные средства, спишите их с первого января 2024 года:

- Дебет 84 Кредит 01: списана первоначальная стоимость основных средств, являющихся малозначительными активами;

- Дебет 02 Кредит 84 — списана накопленная амортизация основных средств, являющихся малозначительными активами.

Методы расчета амортизации основных средств в налоговом учете

Для целей НУ предлагается два метода расчета амортизации — линейный и нелинейный. При этом существуют некоторые ограничения на применение нелинейного метода, он подходит не для всех объектов.

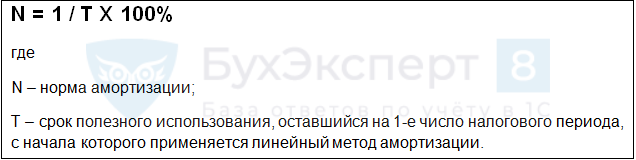

Линейный метод начисления амортизации для налогового учета

Линейный способ амортизации в НУ характеризуется основными условиями:

- Амортизация должна начисляться ежемесячно отдельно по каждому OC (п. 2 ст. 259 НК PФ);

- HК PФ установлен ряд OC, по которым допускается начислять амортизацию в HУ только линейным методом. Это здания, сооружения, передаточные устройства, которые вошли в 8-10 группы Классификации, а также OC, которые используют только в процессе добычи углеводородов на новых морских месторождениях (п. 1, п. 3 ст. 259 HК PФ);

- Для расчета суммы к начислению применяется специальная формула (п. 2 ст. 259.1 HК PФ):

Где:

- Первоначальная стоимость OC — значение, по которому объект принят к учету;

- Восстановительная стоимость OC — величина, в которой объект учитывается после того, как переоценили для учетных целей. При этом не имеет значения, увеличилась или уменьшилась первоначальная стоимость. Новая стоимость (после переоценки) при расчете амортизации встает на место первоначальной.

Нелинейный метод начисления амортизации для налогового учета

Базовые моменты, которые нужно учесть при применении этого метода:

Нелинейный способ амортизации применяется ко всей амортизационной группе (подгруппе) в целом, а не к отдельным единицам, входящим в нее.

- Метод не применяется к OC, для которых он запрещен НК РФ (объектов, входящих в группы 8-10 Классификатора и используемых для добычи углеводородного сырья на новом морском месторождении).

- Для нелинейного способа амортизации норма заранее установлена для каждой группы:

- Сумма месячной амортизации вычисляется по формуле, приведенной в п. 4 ст. 259.2 HК PФ:

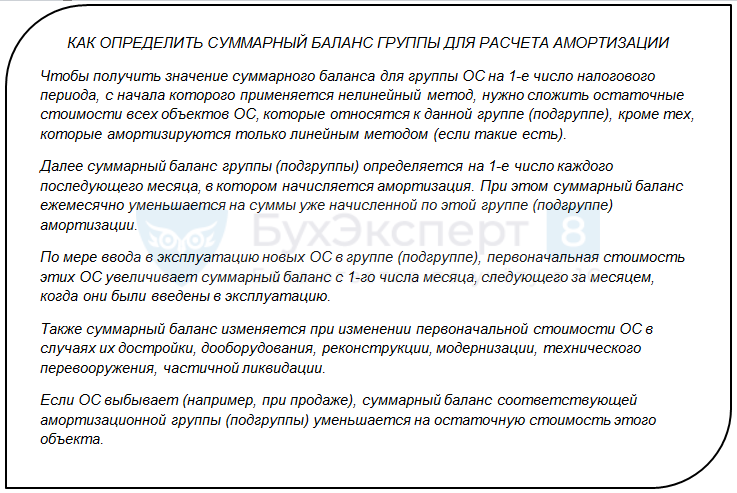

Как определять суммарный баланс при нелинейном методе амортизации — смотрите в памятке:

Особенности перехода на линейный или нелинейный метод амортизации

Кроме случаев, в которых применяется только линейный способ амортизации, у владельца ОС есть право выбора одного из двух вариантов, предлагаемых HК PФ.

После того как выбор сделан, принятую методику закрепите в учетной политике для HУ. После этого выбранный вариант надо применять ко всем амортизируемым объектам (кроме исключений, по которым допускается только линейный метод).

Метод начисления амортизации по HК PФ разрешено менять с линейного на нелинейный и наоборот. Но есть ограничения:

- новую методику можно начинать применять исключительно с начала нового налогового периода;

- изменение метода недопустимо выполнять чаще, чем раз в 5 лет (п. 1 ст. 259 HК PФ).

В процессе перехода может понадобиться выполнить следующие шаги:

- На первое число налогового периода, в котором меняется способ начисления амортизации, исчислить остаточную стоимость подлежащих амортизации объектов.

Остаточную стоимость остальных ОС вычисляют:- как разницу между первоначальной (восстановительной) стоимостью объектов и суммой накопленной амортизации — если до перехода применяли линейный метод;

- по специальной формуле — если применяли нелинейный метод.

- Если переход проводится с линейного метода на нелинейный, то на первое число налогового периода, с начала которого вводится метод, то распределяют OC по амортизационным группам (подгруппам) исходя из того СПИ, который назначили при вводе их в эксплуатацию (п. 3 ст. 322 HК PФ). Затем определяют суммарный баланс групп (подгрупп) исходя из остаточной стоимости включаемых в них объектов. Далее начисляют амортизацию нелинейным способом.

- Если переход выполняется с нелинейного метода на линейный с первого числа налогового периода, с начала которого применяется линейный метод, то рассчитывают ежемесячную амортизацию по каждому OC как произведение его остаточной стоимости на эту дату и нормы амортизации, определенной по формуле (п. 4 ст. 322 HК PФ):

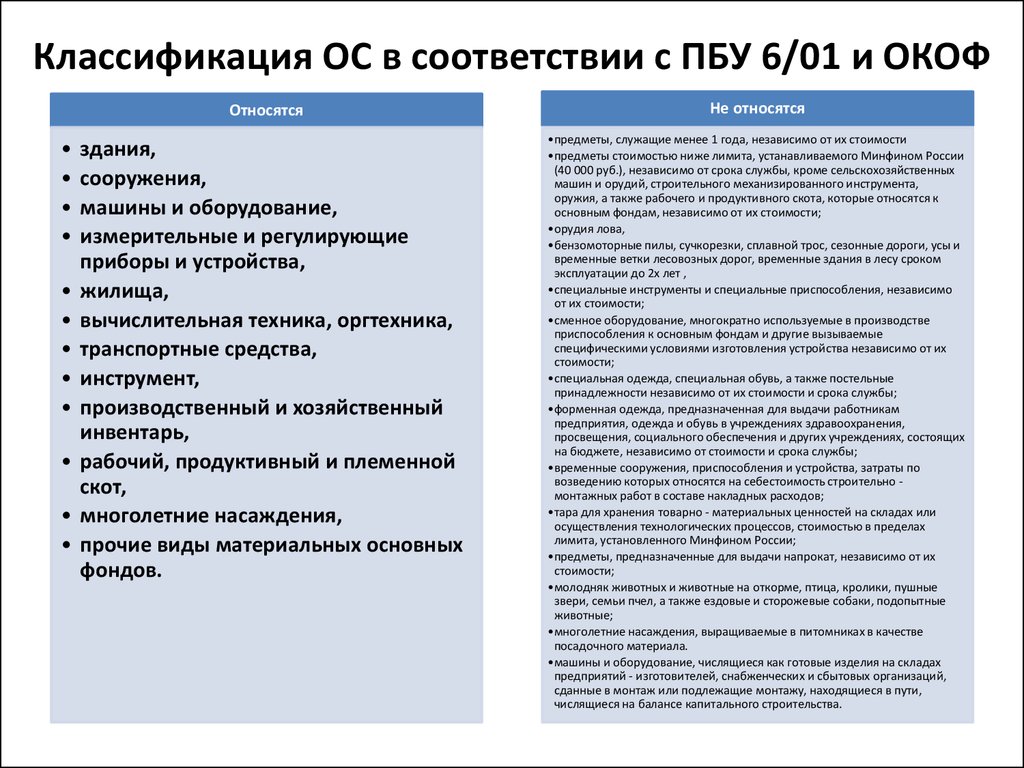

Признаки, по которым объект относят к ОС

Согласно ПБУ 6/01, к основным средствам относятся товары, предназначенные для использования предприятием более одного года в качестве орудий труда (например, здания, машины и оборудование, компьютеры, транспорт), для управленческих нужд или для сдачи в аренду (лизинг) и способные приносить экономическую выгоду (ренту).

Аналогичные признаки основных средств приведены для целей бухгалтерского учета в п. 4 ФСБУ 6/2020 с дополнением, что объектом основных средств считается актив, имеющий материальную форму. Если объект соответствует этим критериям, он должен быть включен в основные средства.

Применение стандарта «Обесценивание активов»

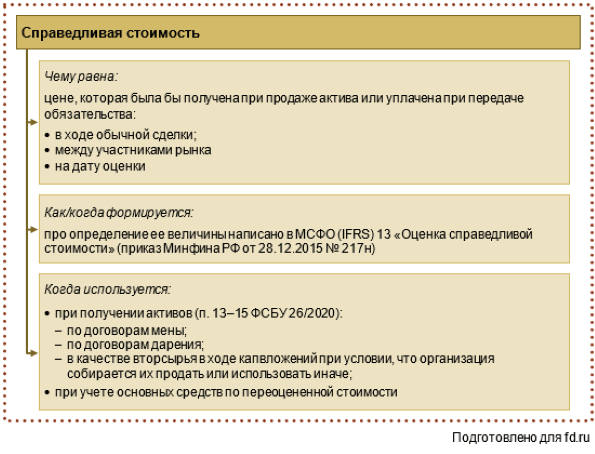

Согласно п. 15 Стандарта «Обесценивание активов» учреждения должны признавать убыток от обесценивания ОС, если его остаточная стоимость на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого основного средства.

Справедливая стоимость —это цена, по которой может быть совершен переход права собственности на актив между независимыми сторонами сделки. Ее применяют, например, когда безвозмездно получают основное средство.

В соответствии с п. 6 Стандарта № 259н проверку на обесценение необходимо будет провести, воспользовавшись результатами годовой инвентаризации. Поэтому, в случае если учреждение допустит ошибку при оценке срока полезного использования или при выборе метода начисления амортизации, что приведет к завышению остаточной стоимости имущества на любую отчетную дату, необходимо будет сделать исправительные записи, уменьшив стоимость такого основного средства до его справедливой стоимости. Одновременно при принятии решения об определении справедливой стоимости следует оценивать и необходимость корректировки оставшегося срока полезного использования (согласно п. 13 Стандарта № 259н).

Фактически ФСБУ установлены только три способа амортизации: линейный, способ уменьшаемого остатка и амортизация пропорционально количеству продукции. Порядок применения этих методов амортизации отражен в пунктах 36 и 37 ФСБУ 6/2020.

Новый стандарт привнесет в жизнь бухгалтера как долгожданные изменения, например, в отношении стоимостного критерия отнесения к основным средствам, так и неожиданные, которые повлекут необходимость пересмотра учетных процессов, например, положение о проверке основных средств на обесценение.

Изменения, которые принесет нам стандарт, для каждого субъекта будут существенными, так как практически у 80% юридических лиц в составе активов числятся основные средства, а согласно пункту 49 нового ФСБУ 6/2020 последствия изменений учетной политики в связи с началом применения стандарта должны отражаться ретроспективно (как если бы ФСБУ 6/2020 применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни). Таблица 4. Амортизация

| ПБУ 6/01, пункт 18 | ФСБУ 6/2020, пункт 6 |

| Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ) | Способ начисления амортизации выбирается организацией для каждой группы основных средств из установленных настоящим Стандартом |