Список используемой литературы.

- Тертышник М. И. Экономика организации. Учебник и практикум. — М.: Юрайт. 2020.

- Анциферова И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. — М.: Рожков и К, 2016.

- Алексейчева Е. Ю., Магомедов М. Д., Костин И. Б. Экономика организации (предприятия). Учебник. — М.: Дашков и Ко. 2020.

- Коршунов В. В. Экономика организации. Учебник и практикум для СПО. — М.: Юрайт. 2019.

- Шнайдерман Т.А. Состав и учет затрат, включаемых в себестоимость. — М.: Инфра-М, 2012.

- Экономика предприятия и предпринимательство: Учебное пособие 2 издание. Под редакцией В. П. Грузинова. 2013.

- Управление затратами / авт.-сост. Л.Н. Игнатова. – М.: АТиСО, 2007.

- Экономика предприятий сервиса. Методические указания.

- Анализ хозяйственной деятельности предприятия. Учебник. Под редакцией Г.В Савицкой. 2018.

- Налоговый кодекс Российской Федерации.

- https://ru.wikipedia.org/

- https://biblioclub.ru/

- https://www.studentlibrary.ru/

- https://www.bibliofond.ru/

- Особенности надзорной функции Банка России (Характеристика Банка России и основы банковского надзора)

- Особенности надзорной функции Банка России (Основные направления надзорной деятельности Банка России)

- Маркировка и упаковка товаров значимость и пути её улучшения (на примере молочных консервов)

- Основы работы с операционной системой Windows 7 (Востребованность ОС Windows)

- Анализ картины Ж.Э. Лиотара «Прекрасная шоколадница»

- Tеории происхождения государства

- Структура и принципы организации международного валютного рынка. Рынок Форекс

- Распределение и использование прибыли как источник экономического роста предприятий ( Сущность прибыли)

- Сущность принципа разделения властей и особенности его реализации в России.

- Сленг в переводе. Проблемы перевода сленгизмов с английского языка на русский

- Основы бухгалтерского учета

- Анализ внутренней среды спортивного оздоровительного клуба

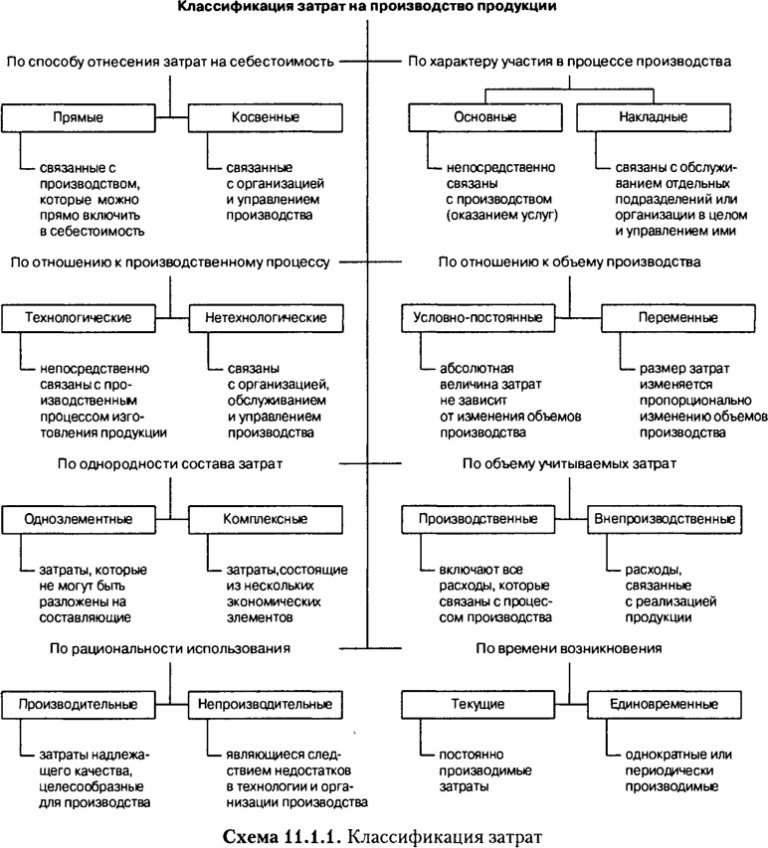

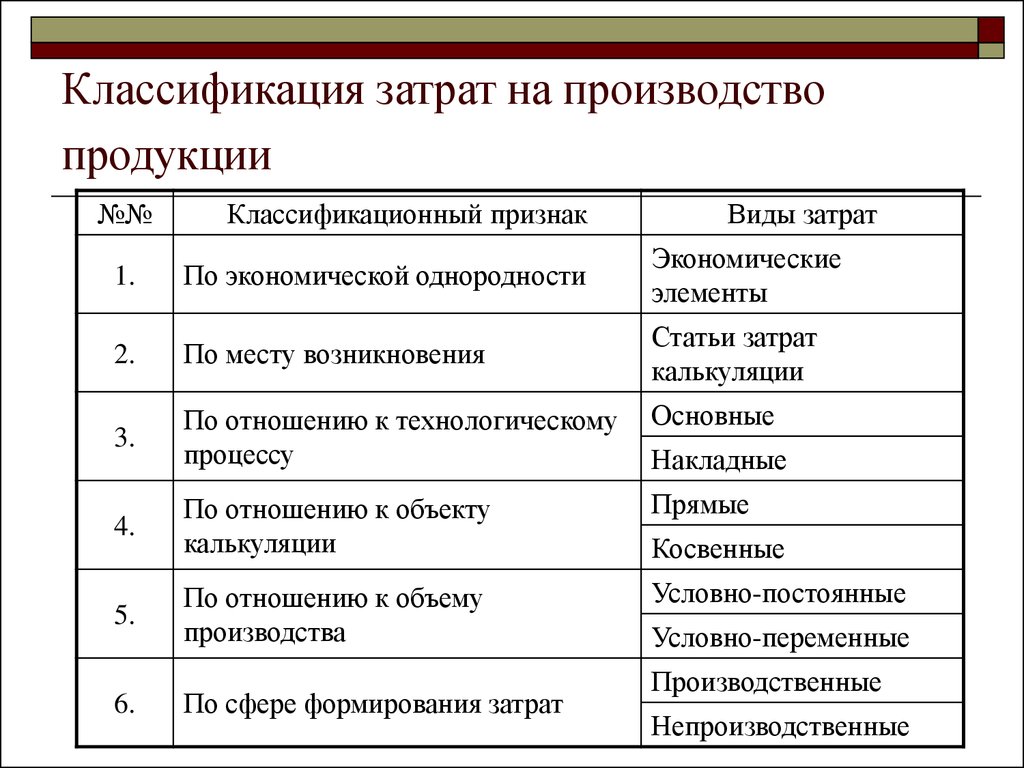

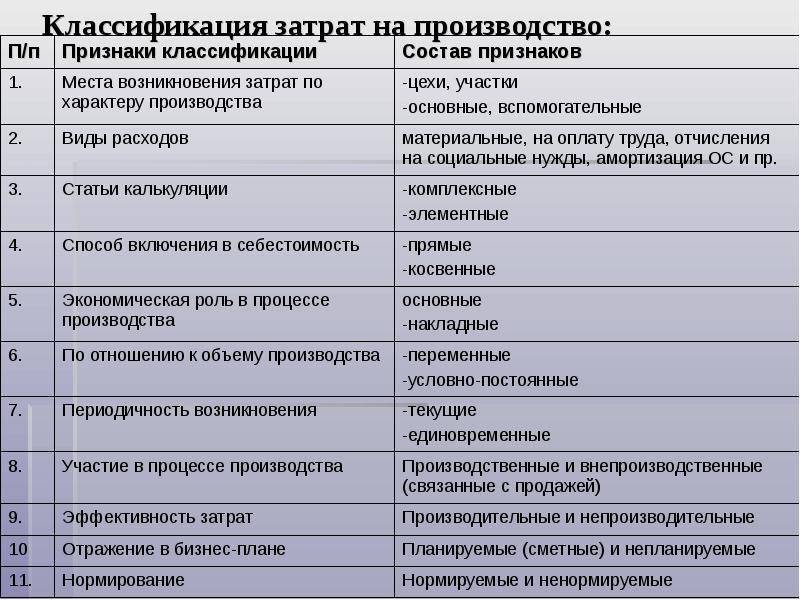

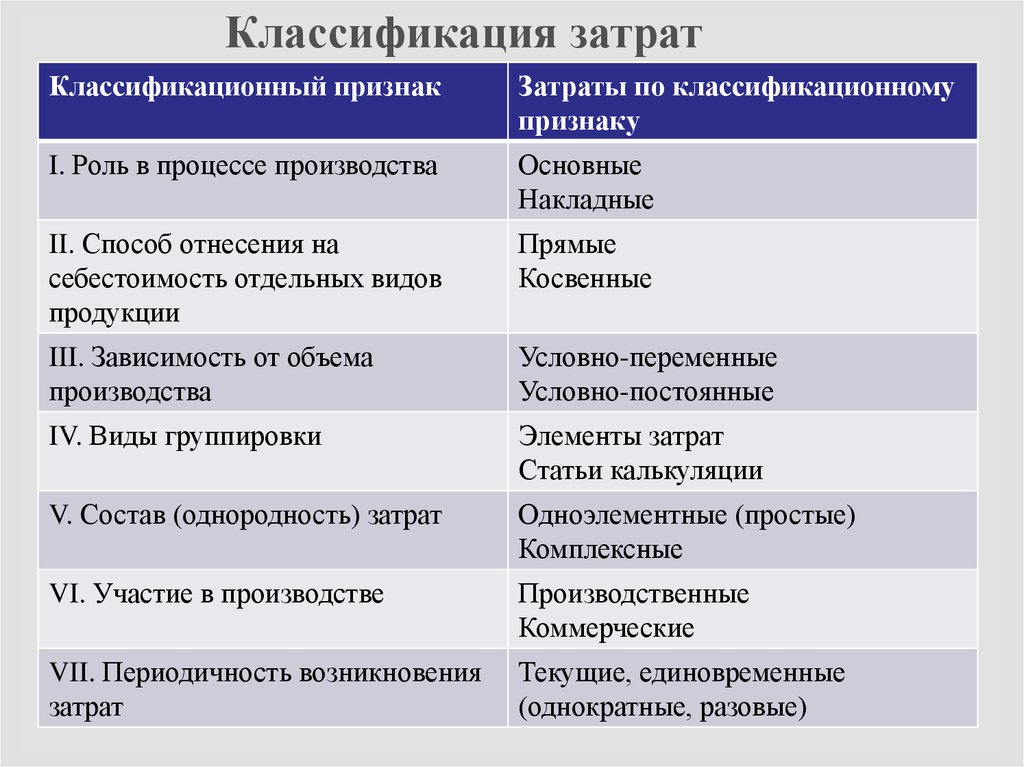

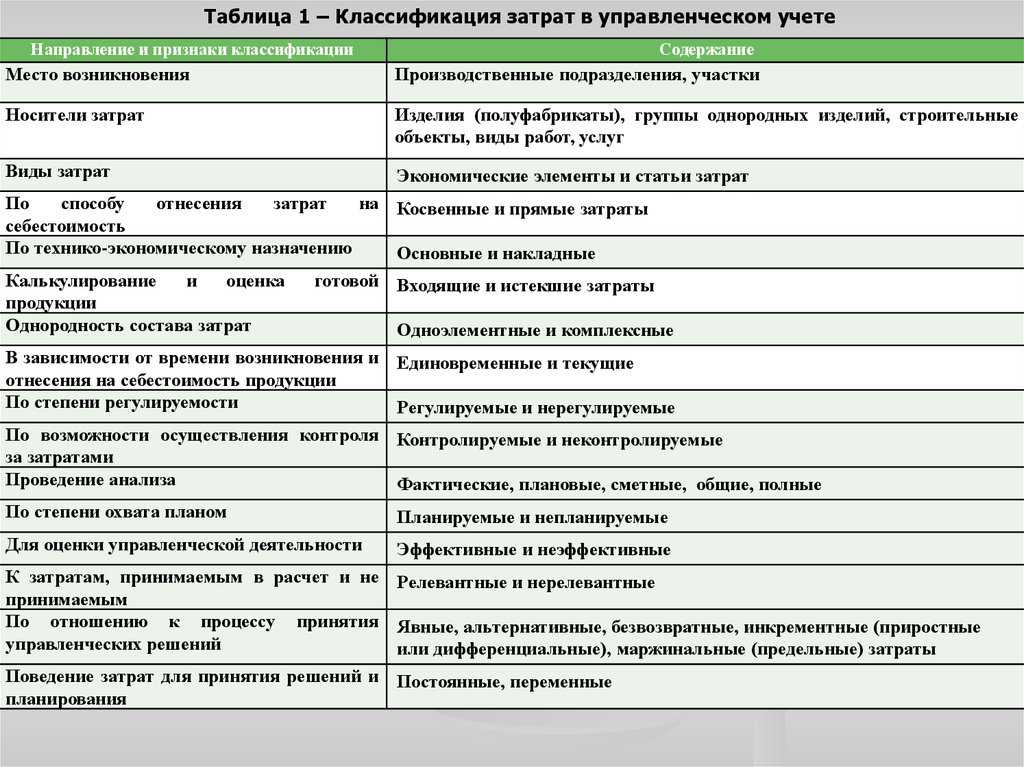

Постоянные и переменные затраты

В учете затрат на предприятиях принято выделять две основные категории: постоянные и переменные затраты.

Постоянные затраты – это затраты, которые остаются постоянными независимо от объема производства или объема продаж. Они не зависят от количества произведенной продукции или услуги. Примерами постоянных затрат могут быть зарплата административного персонала, аренда помещений, страховые платежи, налоги и так далее. Эти затраты не меняются в коротком или среднесрочном периоде и остаются постоянными независимо от изменения объема продаж или производства.

Переменные затраты – это затраты, которые изменяются пропорционально изменению объема производства или объема продаж. Они зависят от количества произведенной продукции или услуги. Примерами переменных затрат могут быть сырье и материалы, оплата труда производственных работников, электроэнергия и другие затраты, которые напрямую связаны с выпуском продукции или оказанием услуги. Такие затраты могут меняться в коротком или среднесрочном периоде и зависят от объема продаж или производства.

Разделение затрат на постоянные и переменные является важной составляющей анализа затрат предприятия. Оно позволяет определить величину себестоимости продукции или услуги, а также управлять расходами и принимать решения по увеличению или сокращению производства с учетом его влияния на затраты

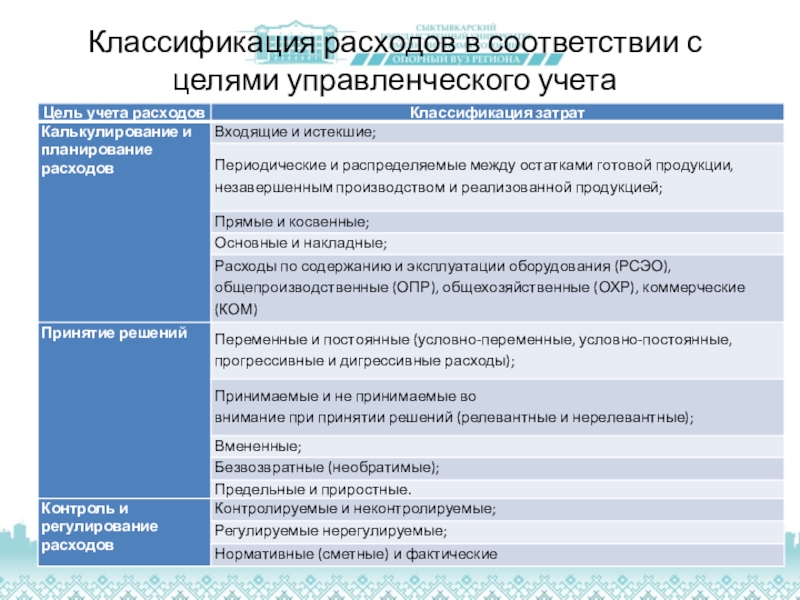

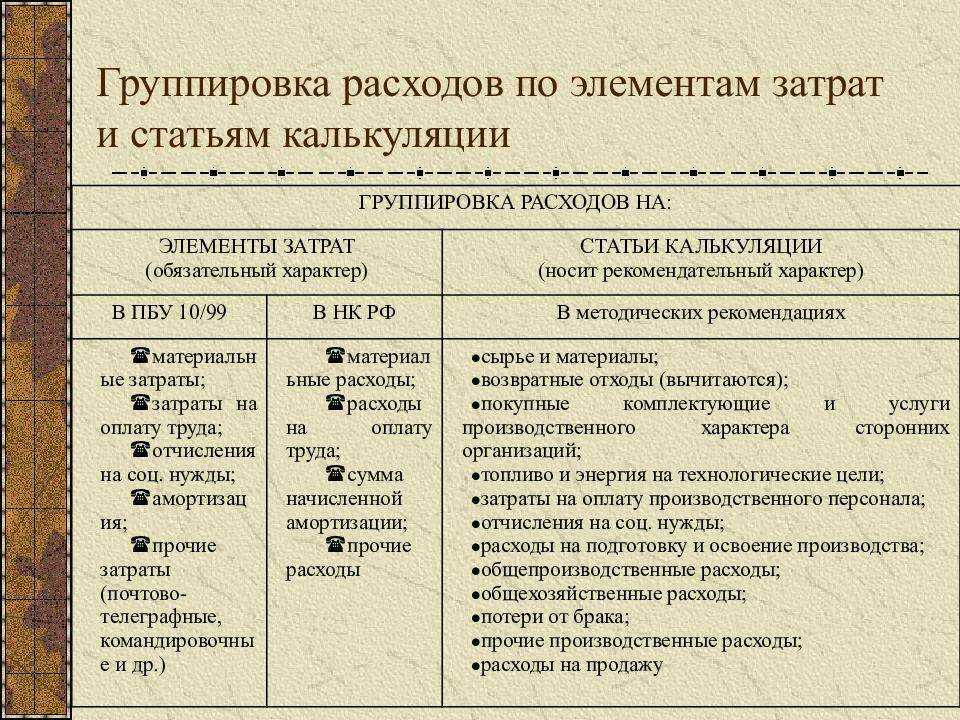

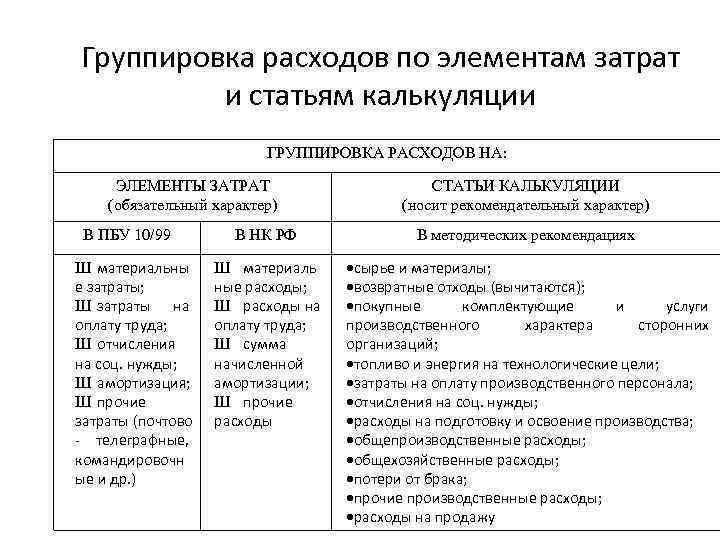

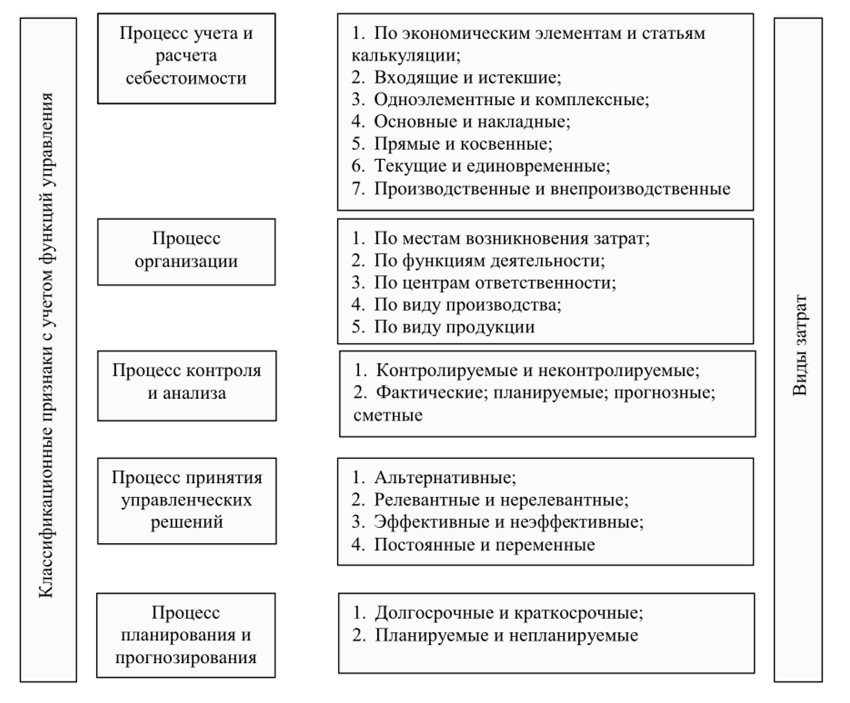

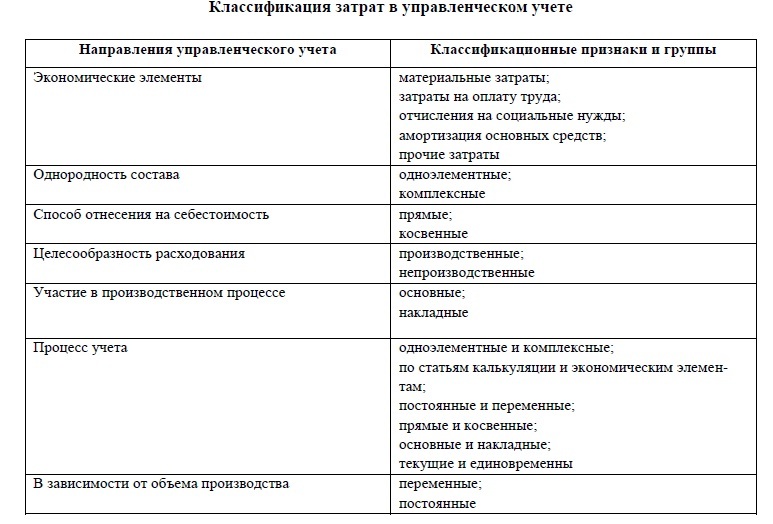

Классификация затрат по целям управленческого учета

Классификация затрат делятся на две группы:

- предназначенная для расчета себестоимости и определения финансовых результатов;

- предназначенная для обоснования управленческих решений.

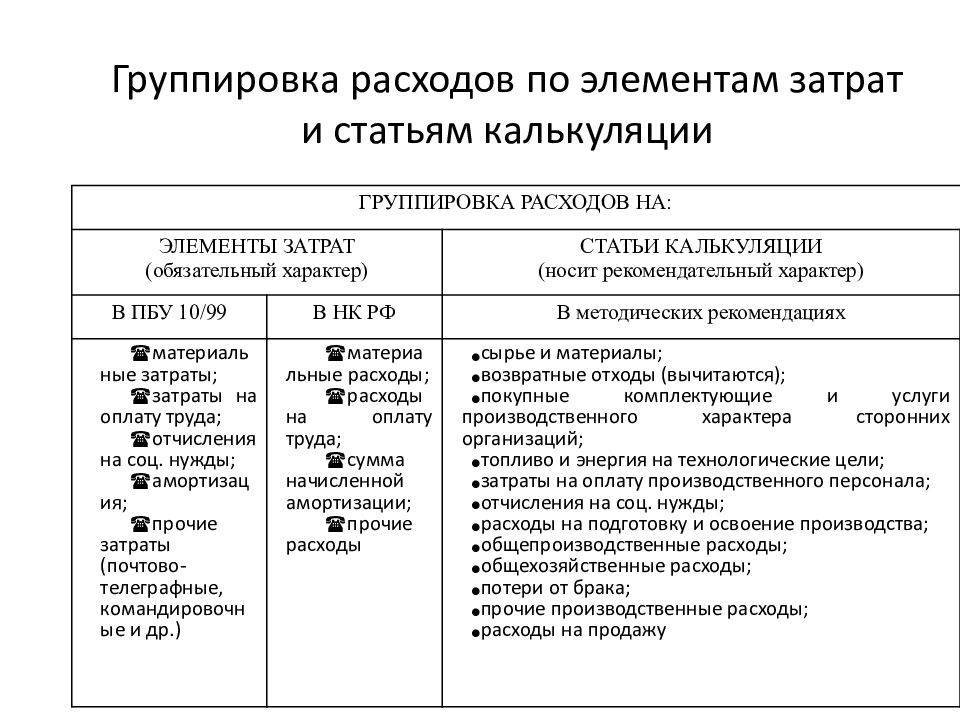

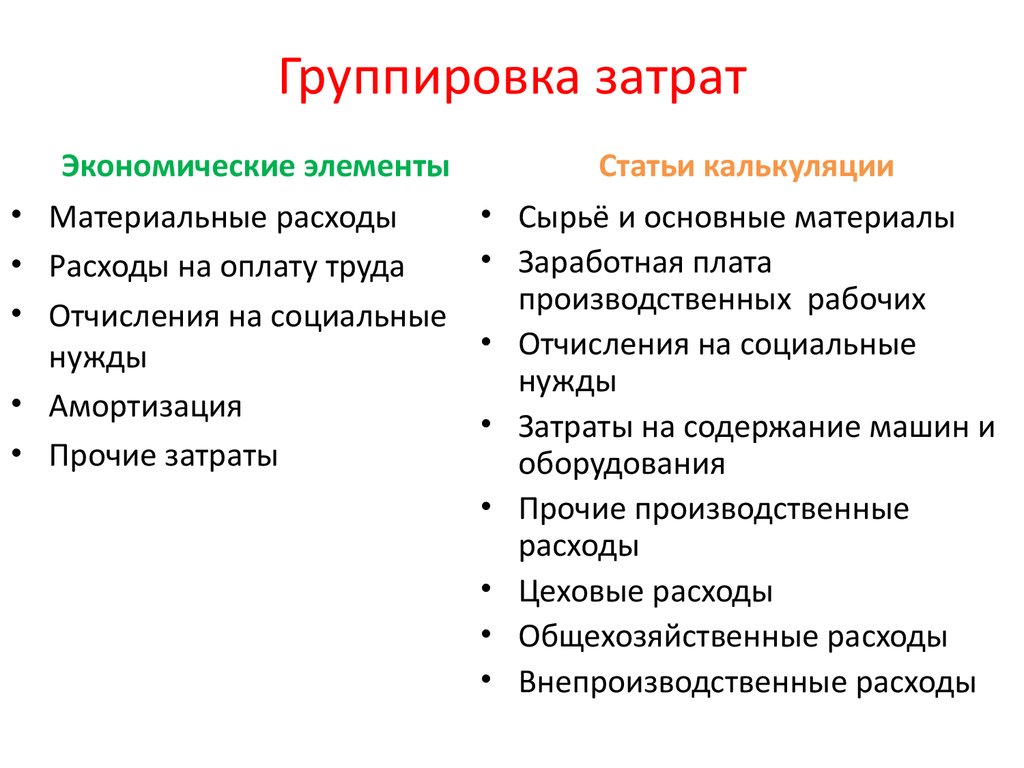

Здесь четко прослеживается, что объект затрат — продукт, работа или услуга. Сначала затраты в разрезе экономических элементов распределяются по сферам деятельности предприятия — производству, управлению и сбыту, затем перераспределяются на продукт или на период. И то и другое — требование финансовой отчетности, в отчете о прибылях и убытках необходимо отдельно показать производственную себестоимость реализованной продукции, административные (управленческие) и сбытовые расходы. Затем вводится критерий прямого или непрямого отнесения издержек на объект затрат, в результате чего в составе производственных затрат выделяются основные и накладные. Основные затраты группируются по видам в зависимости от экономической характеристики потребленных ресурсов.

Фактически на этом этапе мы получаем шесть статей затрат:

- прямые материальные;

- прямые трудовые;

- прочие прямые;

- общепроизводственные распределенные;

- административные (управленческие или, в российской учетной терминологии, общехозяйственные);

- сбытовые (коммерческие).

Это не что иное, как калькуляция себестоимости продукта по статьям затрат — осталось только детализировать некоторые статьи. В зарубежном управленческом учете детализация производится каждым предприятием самостоятельно в зависимости от особенностей продукта и производства. В отечественной практике, поскольку почти те же статьи калькуляции в течение длительного времени были обязательными, а сейчас — официально рекомендуемыми, выводить их из классификации затрат не принято. Обычно просто описывается перечень из традиционных 13–14 статей, а уже затем применительно к ним обсуждается вопрос о том, какие из них прямые или косвенные, постоянные или переменные и т.п.

Какие затраты учесть нельзя

Минфин РФ регулярно дает разъяснения по поводу того, как учитывать отдельные виды затрат. В частности, ООО на ОСНО не могут учесть для расчета налога на прибыль:

- Стоимость объекта незавершенного строительства в случае его ликвидации. Эти расходы нельзя учитывать, так как такой объект не является амортизируемым имуществом (письмо от 23.11.2011 № 03-03-06/1/772). Однако, некоторые организации считают по-другому, и есть решения суда в пользу налогоплательщика (АС СЗО РФ от 22.01.2019 № Ф07-16106/2018).

- Затраты, оплаченные за другую организацию (письмо от 08.02.2019 № 03-03-07/7618).

- Налог на добавленную стоимость, который начислен при безвозмездной передаче услуг или товаров. При подсчете налоговой базы такое имущество, а также все затраты, понесенные в этой связи, не учитываются (письмо от 12.11.2018 № 03-07-11/81021);

- Убыток организации от прощения долга. Минфин приравнивает такие потери к безвозмездно переданному имуществу и применяет к ним такой же подход (письмо от 22.05.2018 № 03-03-06/1/34203).

- Затраты на образцы товара (письмо от 22.02.2018 № 03-03-06/1/11485).

- Подарки клиентам фирмы (письмо от 18.09.2017 № 03-03-06/1/59819).

Не получится учесть в расчете налоговой базы при ОСНО и расходы, которые перечислены в статье 270 НК РФ. В ней приведен обширный список, который включает в себя, например, дивиденды, авансы и задатки, различные сверхнормативные выплаты в пользу работников и т.п.

Признание таких расходов налоговики будут трактовать как умышленное занижение облагаемой базы.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

Примеры затрат в практике бизнеса

Затраты в бизнесе могут быть разнообразными и зависят от специфики деятельности компании. Ниже представлены некоторые примеры затрат, с которыми часто сталкиваются предприниматели:

- Затраты на заработную плату сотрудников. Это одна из основных статей расходов для большинства компаний. Зарплата сотрудников может включать основную заработную плату, дополнительные выплаты, социальные отчисления и другие пособия.

- Затраты на аренду помещений. Большинство компаний нуждаются в аренде офисных помещений, складов или производственных площадей. Стоимость аренды может значительно варьироваться в зависимости от расположения и площади помещения.

- Затраты на закупку сырья и материалов. Если ваш бизнес связан с производством, значительную долю затрат могут составлять сырье и материалы, необходимые для производства товаров. Стоимость закупки зависит от типа и качества материалов.

- Затраты на маркетинг и рекламу. Продвижение продукции или услуг требует определенных затрат на маркетинговые и рекламные мероприятия. Например, размещение рекламы в СМИ, создание и поддержка сайта, организация мероприятий и т.д.

- Затраты на транспортировку и доставку. Если ваша компания занимается торговлей или предоставлением услуг доставки, стоимость транспортировки и доставки может быть значительной. Это может включать затраты на транспортные средства, использование собственной доставки или услуги сторонних поставщиков.

- Затраты на административные расходы. К административным расходам могут относиться затраты на организацию бухгалтерского учета, аренду офисного оборудования, оплату коммунальных услуг, страхование и другие административные расходы.

Это лишь некоторые примеры затрат, с которыми бизнес может столкнуться в своей практике. Распределение затрат и их влияние на финансовое состояние компании зависит от множества факторов и может быть специфичным для каждого бизнеса.

Управленческие затраты в БУ

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ. Это:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- арендная плата за помещения общехозяйственного назначения и др.;

Управленческие затраты НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

Поскольку понятие «управленческие затраты» не дано в законодательстве, рекомендуем закрепить в УП — что будет относиться к таким затратам:

Примеры учетных политик можно посмотреть здесь >>

Счет учета управленческих затрат

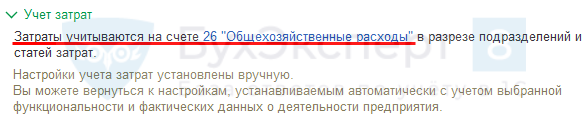

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы», который предназначен для обобщения информации о расходах на управление, напрямую не связанное с производством.

Подробнее .

В течение месяца затраты накапливаются по Дт 26, а в конце — признаются в расходах в полном объеме:

Дт 90.08 Кт 26.

Остатка по счету 26 на конец месяца НЕ должно быть.

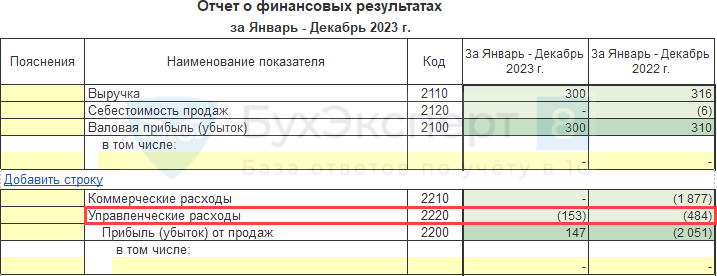

Настройки 1С и Отчет о финансовых результатах

Управленческие расходы отражаются в ОФР по стр. 2220.

Но бывают ситуации (как правило, у организаций, оказывающих услуги), когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы».

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что некорректно.

В таких случаях программа 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж».

Порядок закрытия счета 26 в 1С:Бухгалтерия ПРОФ

В 1С:Бухгалтерия 8 ред.3 порядок учета затрат на счете 26 и его закрытие . Если ведется учет прямых затрат и используется хотя бы один из счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»,

то на счете 26 «Общехозяйственные расходы» учитываются управленческие затраты, которые не входят в себестоимость продукции, работ, услуг. В конце месяца управленческие затраты полностью списываются (п. 26 ФСБУ 5/2019):

Дт 90.08 Кт 26.

Если все затраты учитываются на счете 26 «Общехозяйственные расходы», в т. ч. прямые затраты, то они будут признаваться расходами текущего периода. В конце месяца они полностью списываются на расходы — в себестоимость продаж:

Дт 90.02 Кт 26.

Порядок закрытия счета 26 в 1С:Бухгалтерия КОРП

В 1С: КОРП на счете 26 «Общехозяйственные расходы» можно отражать:

- Только косвенные производственные затраты. В конце месяца они распределяются в прямые затраты, включаются в себестоимость продукции, работ, услуг:

- Только управленческие затраты. В конце месяца полностью списываются в состав управленческих расходов:

- Иные затраты — и производственные, и управленческие. Они не распределяются в себестоимость продукции (работ, услуг), не списываются в управленческие расходы, а полностью закрываются в конце месяца в себестоимость продаж:

Независимо от выбранного варианта отражения затрат на счете 26, в конце месяца остатка по нему быть НЕ должно.

Почему путаница мешает корректным расчетам

Неправильный учет затрат и расходов приводит к неправильному расчету прибыли и управленческим ошибкам. Продолжая пример со столешницами, Евгений считает итоговые показатели за период:

Затраты — 18 300 рублей, а расходы — 6 250 рублей. Разница в 12 050 — не расходы, как бы раньше посчитал предприниматель. Эта сумма капитализировалась в активах бизнеса и станет расходами после реализации готовых столешниц.

Евгений продает столешницы по 8 000 рублей, поэтому доход за период — 8 000 рублей (продали одну единицу продукции). Прибыль от продажи — 1 750 рублей (8 000 – 6 250). То есть наш герой обменял актив (готовую столешницу) стоимостью 6 250 рублей на другой актив (деньги), который стоит 8 000 рублей.

Если бы Евгений не разобрался в затратах и расходах, то решил бы, что за неделю получил убыток в 10 300 рублей (8 000 – 18 300), посчитал это направление бесперспективным и занялся бы поиском нового. Фактически убытка нет, скоро Евгений доделает последнюю столешницу, продаст две единицы продукции и получит с каждой 1 750 рублей прибыли.

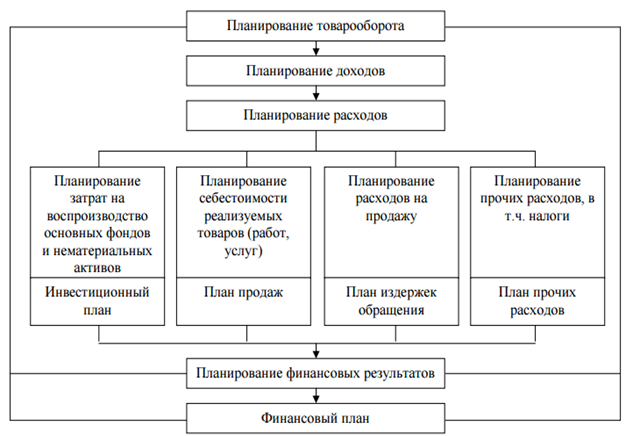

2.2. Планирование и оценка затрат на примере ООО «Медиум»

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Планирование инвестиционных расходов

Планирование инвестиций. Инвестиционные расходы «не относятся к финансовым расходам деятельности предприятия и планируются на этапе создания фирмы, оценку инвестиционного проекта собственник может осуществить своими усилиями или с помощью услуг специализированных организаций, в том числе аудиторских». Сущность инвестиционного планирования заключается в разработке бизнес-плана предприятия или нового продукта (услуги). В ходе планирования инвестиций «осуществляется планирование расходов на оборудование, сырье и материалы, расходов на трудовые ресурсы».

Планирование себестоимости товаров

Планирование себестоимости реализуемых товаров. Торговые организации, планируя себестоимость реализуемых товаров, «определяют основных поставщиков и объемы закупок, поэтому вместе с этим видом планирования осуществляется и планирование продаж». Закупочная стоимость товаров всегда ниже, если закупки производятся непосредственно у производителя и осуществляются крупными партиями, при этом необходимо учитывать возможности логистики компании покупателя и возможности осуществления ею хранения товаров.

Планирование расходов на продажу

Планирование расходов на продажу. в состав данных расходов, применительно к торговому предприятию, включаются: расходы на оплату труда работников, амортизацию, отчисления во внебюджетные фонды и т.д. Планирование данных расходов необходимо для того, чтобы предприятие по мимо валовой прибыли, смогло получить прибыль от продаж.

Планирование прочих расходов

Планирование прочих расходов и налогов. Планирование налогов торговой организации может осуществляться довольно в ограниченных масштабах, т.к. для таких предприятий предусмотрена единственная система налогообложения – ЕНВД, а величина налога напрямую зависит от величины физического показателя (количества работников, торговой площади) и от местоположения самой торговой организации.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Задачи:

Задача 1.

Корпорация «Z

Отчет о прибылях и убытках за

период с 1/01/200х по 31/12/200х+1

|

Чистый объем продаж |

1450,00 |

|

(–) Себестоимость |

850,00 |

|

Валовая прибыль |

600,00 |

|

(–) Операционные расходы |

240,00 |

|

в том числе амортизация |

200,00 |

|

(+) Другие операционные доходы |

0,00 |

|

(–) Другие операционные расходы |

0,00 |

|

Операционная прибыль |

360,00 |

|

(+) Проценты к получению |

0,00 |

|

(–) Проценты к уплате |

64,00 |

|

(+) Другие внереализационные доходы |

0,00 |

|

(–) Другие внереализационные расходы |

0,00 |

|

Прибыль до налога |

296,00 |

|

(–) Налог на прибыль (40%) |

118,00 |

|

ЧИСТАЯ ПРИБЫЛЬ |

178,00 |

|

(–) Дивиденды по прив. акциям |

0,00 |

|

ЧИСТАЯ ПРИБЫЛЬ К РАСПРЕДЕЛЕНИЮ |

178,00 |

Корпорация «Z

Баланс

|

Наименование |

Период |

|

|

31/12/200х |

31/12/200х+1 |

|

|

Краткосрочные (текущие) активы |

||

|

Денежные средства |

200,00 |

150,00 |

|

Дебиторская задолженность |

450,00 |

425,00 |

|

Товарно-материальные запасы: |

550,00 |

625,00 |

|

Итого текущие активы |

1200,00 |

1200,00 |

|

Долгосрочные активы |

||

|

Здания и оборудование |

2200,00 |

2600,00 |

|

Накопленная амортизация |

1000,00 |

1200,00 |

|

Чистые основные активы |

1200,00 |

1400,00 |

|

Итого долгосрочные активы |

1200,00 |

1400,00 |

|

ВСЕГО АКТИВ |

2400,00 |

2600,00 |

|

Краткосрочные (текущие) пассивы |

||

|

Векселя к уплате (9%) |

0,00 |

150,00 |

|

Кредиторская задолженность |

200,00 |

150,00 |

|

Итого текущие обязательства |

200,00 |

300,00 |

|

Долгосрочные обязательства |

||

|

Долгосрочные займы (8 1/3 %) |

600,00 |

600,00 |

|

Итого долгосрочные обязательства |

600,00 |

600,00 |

|

Всего обязательства |

800,00 |

900,00 |

|

Собственный капитал |

||

|

Обыкновенные акции |

900,00 |

900,00 |

|

Нераспределенная прибыль |

700,00 |

800,00 |

|

Итого собственный капитал |

1600,00 |

1700,00 |

|

ВСЕГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

2400,00 |

2600,00 |

Разработайте отчет о движении

денежных средств всеми известными Вам методами.

Разнести статьи по видам деятельности

Статьи определили, затем нужно понять, к какому виду деятельности какая статья расходов относится. Обычно предприниматели делят все операции на две категории: поступления и выбытия. И если денег пришло больше, чем ушло, считают, что в бизнесе все окей. Это быстрый способ, но не точный.

В мае поступлений может быть больше, чем выбытий, потому что компания взяла кредит. И если смотреть только на разницу поступлений и выбытий, можно решить, что в мае компания круто сработала — вон сколько поступлений. Но это не так.

Кредит — не показатель эффективности бизнеса. И это лишь один пример. А на практике их больше, поэтому стоит делить денежный поток и статьи расходов по трем видам деятельности: операционной, финансовой и инвестиционной.

1. Поток по операционной деятельности

В операционную деятельность попадают все операции, связанные с основной работой компании. Например, для магазина это покупка и продажа товаров, оплата аренды, зарплат. Для айти-компании — расходы на наем персонала, поступления от клиентов, оплата сервисов для работы, реклама.

Правило такое: расходы из этой категории случаются каждый месяц и помогаю компании производить продукт, который приносит прибыль в конечном итоге.

К денежному потоку по операционному виду деятельности обычно относятся:

- покупка товаров, сырья или материалов;

- зарплаты сотрудников и налоги на них;

- расходы на доставку и логистику;

- оплата расчетного счета и эквайринга;

- налоги;

- расходы на поиск, наем и обучение сотрудников;

- аренда и содержание офиса или точек продаж;

- командировочные;

- маркетинговые расходы;

- оплата сервисов для работы.

И так далее. В зависимости от типа бизнеса список расширяется или сужается.

2. Поток по финансовой деятельности

К финансовая деятельность относятся все операции, связанные с внешним финансированием. Критерий такой: деньги поступают не от клиентов или уходят не на работу компании.

Статьи поступлений будут такими:

- получение кредитов и займов;

- получение субсидий от государства;

- вложения собственником своих денег в бизнес.

А статьи расходов такими:

- выплата дивидендов;

- оплата процентов по кредиту;

- погашение кредитов и займов.

Правильные статьи расходов помогают отделить результаты работы компании от внешнего финансирования: одно дело мы сами заработали денег, другое — получили кредит в банке или заем от собственника.

3. Поток по инвестиционной деятельности

Инвестиционная деятельность — это операции, связанные с открытием новых направлений или точек, покупкой и продажей оборудования.

Поступлениями тут будут:

- деньги от продажи основных средств, например корпоративного автомобиля;

- продажа нематериальных активов, например сайта;

- возвраты кредитов и займов, выданных компанией.

А к расходам инвестиционной деятельности относятся:

- покупка основных средств, например оборудования или здания;

- покупка нематериальных активов, например торгового знака;

- выдача кредитов или займов другим компаниям или людям;

- расходы на запуск новых проектов, продуктов или направлений.

Получается три категории операций, по которым бизнес можно анализировать более глубокого.

Принцип тут такой: сначала смотрим операционную деятельность. И если там поступлений больше, чем выбытий, можно направить часть денег в инвестиционную, например, закупить оборудование или открыть новую точку.

А если поступлений не хватает даже на операционку, увы, придется сначала что-то исправить в бизнесе — и тут как раз поможет более детальный анализ каждой статьи расходов. Смотрим, где у в бизнесе аномально высокие расходы, и придумываем, что с этим можно сделать.

Или так: смотрим в целом по компании, а потом по каждому виду деятельности. Так можно увидеть, что компания находится в хорошем минусе: операционный поток положительный, бизнес эффективен, но есть минус, потому что купили новые станки. Это нормальная ситуация.

Главный совет такой: выпишите основные статьи, например, по банковской выписке, и начните работать. А дальше уже корректируйте: разбивайте статьи, объединяйте или укрупняйте. Никто не запрещает отредактировать отчет позже. И лучше быстро собрать, начать контролировать и отслеживать расходы, и потом поменять статьи, чем полгода подбирать суперточные формулировки и сидеть без ДДС.

Иллюстрация предоставлена автором.

1.2. Расходы предприятия, их характеристика и классификация

Расходы организации — уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению собственных источников организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Сопоставлением величины расходов с суммой полученного дохода рассчитывается финансовый результат отчетного периода — прибыль или убыток.

Выделяют три группы затрат предприятия:

1) затраты, связанные с обслуживанием и развитием основного производства:

2) расходы потребительского характера — расходы на благотворительные и гуманитарные цели;

3) расходы принудительного характера — это налоги, отчисления в целевые бюджетные фонды, уплата штрафных санкций.

Затраты первой группы делятся на текущие и затраты капитального характера. Текущие затраты — это затраты на производство и реализацию продукции, принимающие форму себестоимости. Источниками их финансирования являются денежные средства, поступающие на счета предприятия за проданную продукцию, краткосрочные кредиты и займы, кредиторская задолженность.

К затратам капитального характера относятся инвестиции в основные фонды, ценные бумаги, нематериальные активы, затраты на увеличение оборотного капитала.

Распределение затрат по функциональным областям

При управлении бизнесом важно иметь четкое представление о том, в каких функциональных областях происходят основные затраты. Распределение затрат по функциональным областям позволяет более эффективно планировать расходы и оптимизировать бизнес-процессы

Существует несколько основных функциональных областей, в которых происходят затраты:

- Производство. В эту функциональную область включаются все расходы, связанные с процессом производства товаров или предоставления услуг. К ним относятся затраты на сырье, материалы, оборудование, аренду производственных помещений и заработную плату производственных работников.

- Маркетинг и реклама. В данную функциональную область включаются расходы, связанные с проведением рекламных и маркетинговых кампаний. К ним относятся затраты на разработку и распространение рекламных материалов, организацию мероприятий, проведение исследований рынка и оплату услуг маркетинговых агентств.

- Административные расходы. В эту функциональную область включаются затраты на обслуживание офиса, содержание персонала управления, организацию деловых поездок, снабжение офиса материалами и прочие административные расходы.

- ИТ-расходы. В данную функциональную область включаются расходы, связанные с информационными технологиями. К ним относятся затраты на компьютеры, программное обеспечение, обслуживание IT-инфраструктуры, обучение сотрудников и разработку IT-проектов.

- Финансовые расходы. В эту функциональную область включаются затраты, связанные с финансовыми операциями, такие как проценты по займам и кредитам, комиссии банкам, оплата услуг бухгалтеров и аудиторов.

Распределение затрат по функциональным областям позволяет увидеть, в каких областях бизнеса сосредоточены основные расходы, и принять меры по их оптимизации. Например, если расходы на маркетинг и рекламу слишком высоки, можно рассмотреть возможность снижения затрат или перераспределения бюджета на другие функциональные области, которые могут приносить большую выгоду.