Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

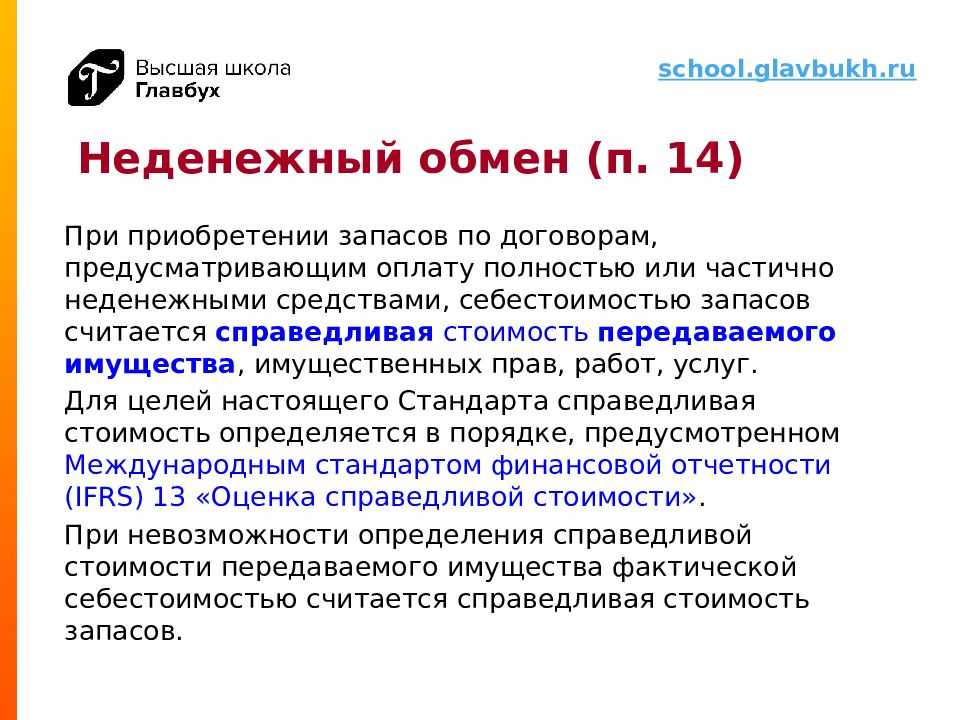

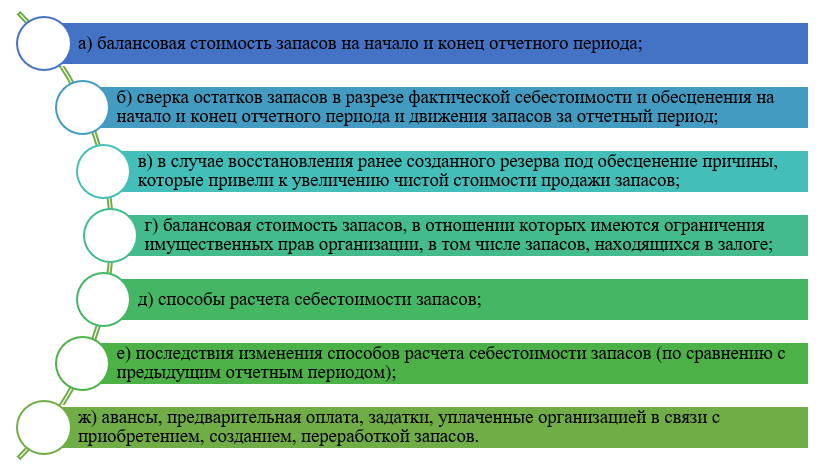

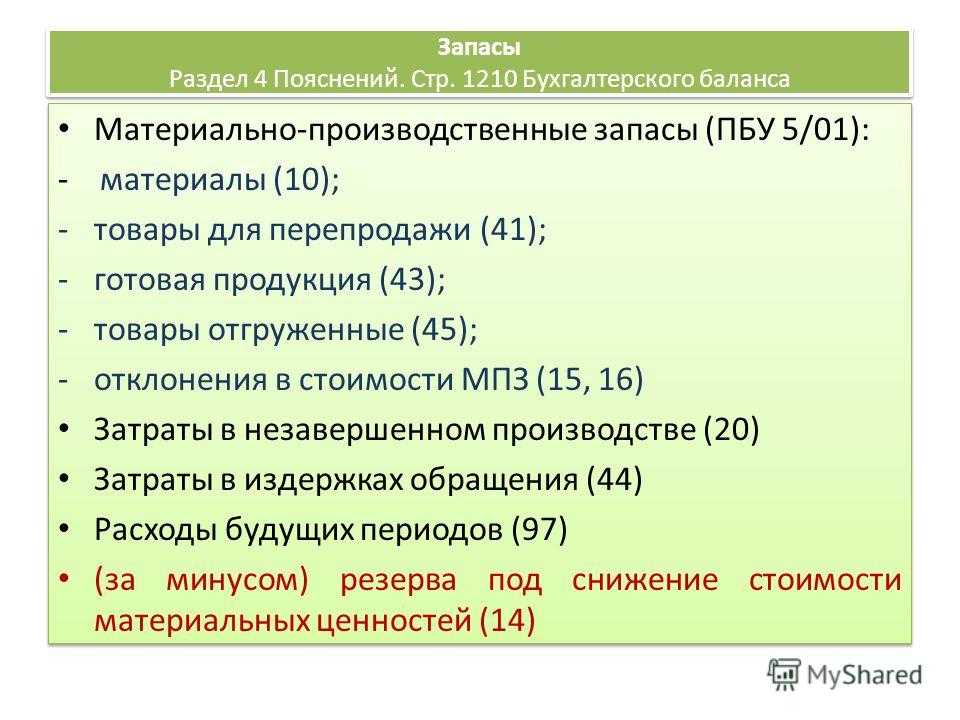

Как достоверно раскрыть информацию о запасах в отчетности

Объем информации, подлежащий раскрытию в отчетности в части запасов, велик. Кроме балансовой стоимости на начало и конец отчетного периода необходимо отразить сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например залоговых;

- способов расчета себестоимости запасов, а в случае их изменения в новом отчетном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

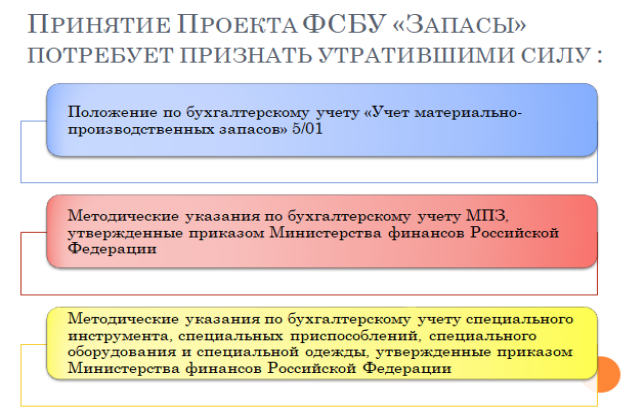

Что изменится в учете ТМЦ при применении ФСБУ 5/2019

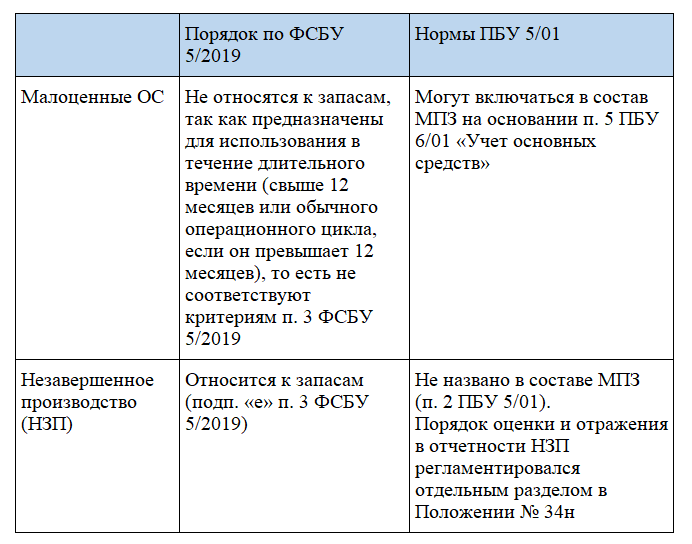

По новым правилам предприятия, которым разрешено применять упрощенные способы учета, за исключением микропредприятий, с 2021 года больше не вправе списывать затраты на приобретение МПЗ в расходы текущего периода. Теперь они обязаны учитывать в составе активов запасы, подлежащие продаже или использованию в процессе обычной хозяйственной жизни предприятия.

Как изменится состав запасов

Новые правила учета ТМЦ коснулись и запасов для управленческих нужд. По новому ФСБУ все организации могут учитывать затраты на приобретение таких ТМЦ в расходах текущего периода. При применении ПБУ 5/01 эти запасы учитывались в качестве активов. Учитывать их в затратах могли только фирмы, применяющие упрощенные способы учета.

Кроме того, изменился алгоритм учета следующих ТМЦ:

ФСБУ 5/2019 не распространяется:

- на финансовые активы;

- материальные ценности, которые находятся у предприятия в связи с оказанием таких услуг, как закупка, хранение, транспортировка, доработка, переработка, сервисное обслуживание, реализация по агентскому договору, договору комиссии, складское хранение, транспортная экспедиция, подряда, поставки;

- материальные ценности, которые находятся у некоммерческих предприятий для безвозмездной передачи гражданам.

См. также «Счет 10 “Материалы” в бухгалтерском учете».

Что относится к материалам

ФСБУ 5/2019 «Запасы» не включает сведений

о том, какие активы надлежит относить к материалам.

Как правило к материалам относят:

·сырье — материальные ресурсы,

предназначенные для промышленной обработки (как правило, это продукция

сельского или лесного хозяйства, добывающей промышленности);

·основные материалы, из которых производят

продукцию;

·вспомогательные материалы (например,

катализаторы в химической промышленности);

·покупные полуфабрикаты;

·комплектующие изделия;

·тарные материалы;

·строительные материалы;

·прочие материалы.

Материалы являются частью запасов, если они

потребляются в рамках обычного операционного цикла либо используются в течение

периода не более 12 месяцев при производстве продукции, выполнении работ или

оказании услуг (п. 3 ФСБУ 5/2019).

Канцелярские и офисные принадлежности,

другие материалы для управленческих нужд со сроком использования не более 12

месяцев вы можете включать в расходы того периода, в котором они были понесены.

Данный порядок учета необходимо закрепить в учетной политике организации (п. 2

ФСБУ 5/2019, п. 7 ПБУ 1/2008 «Учетная политика организации»).

Материалы не являются запасами, если они:

1) предназначены для создания, улучшения,

восстановления внеоборотных активов организации. Стоимость таких материалов в

бухгалтерском балансе покажите в разд. I «Внеоборотные активы» (пп. «а» п. 3

ФСБУ 5/2019, Приложение к Письму Минфина России от 29. 2014 № 07-04-18/01);

2) получены при разборке, ликвидации

основных средств (ОС) или извлечены в процессе текущего содержания, ремонта,

модернизации, реконструкции ОС, причем в отношении полученных (извлеченных)

материалов принято решение о продаже и реализация аналогичных материальных

ценностей не является частью обычного операционного цикла организации (п. 3

ФСБУ 5/2019, п. 1 ПБУ 16/02 «Информация о прекращаемой деятельности»). Такие

материалы учитывайте как долгосрочные активы к продаже по правилам,

установленным ПБУ 16/02.

Производственные и непроизводственные

организации учитывают материалы в составе запасов одинаково.

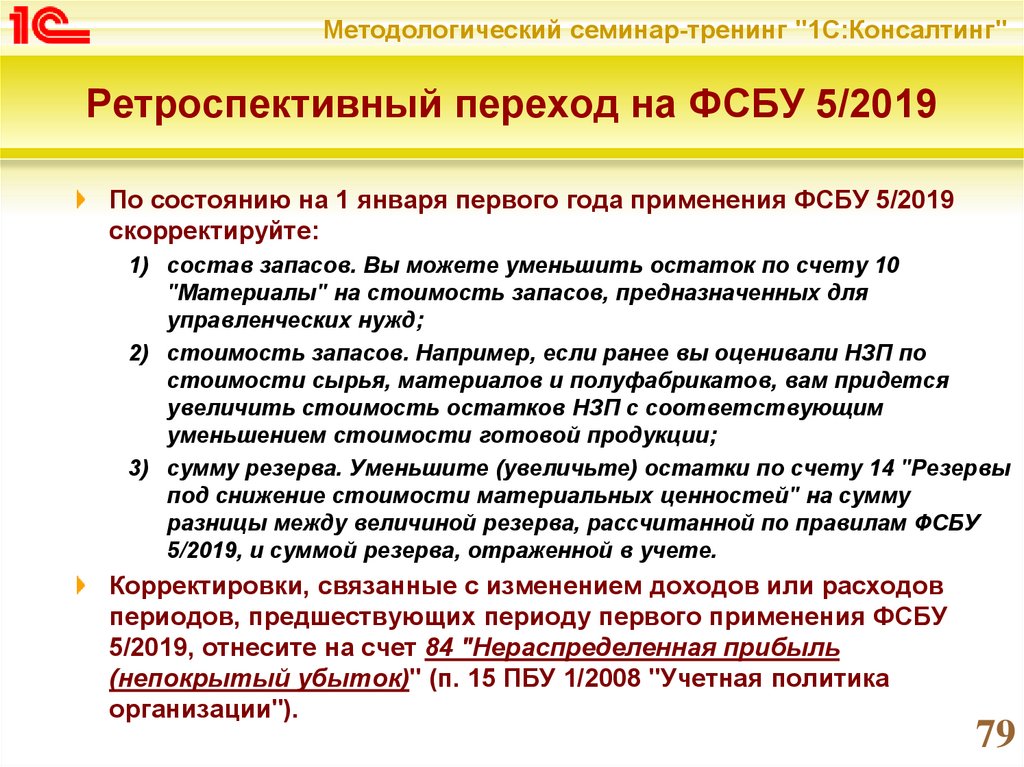

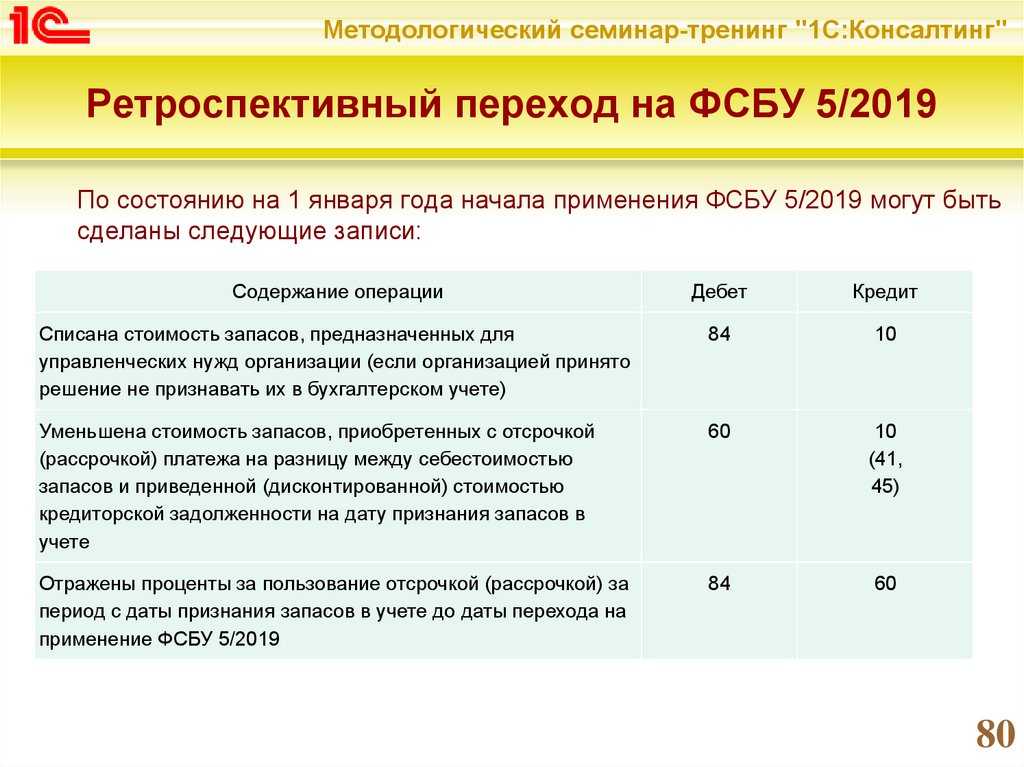

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

Как определить операционный цикл для запасов по ФСБУ 5/2019

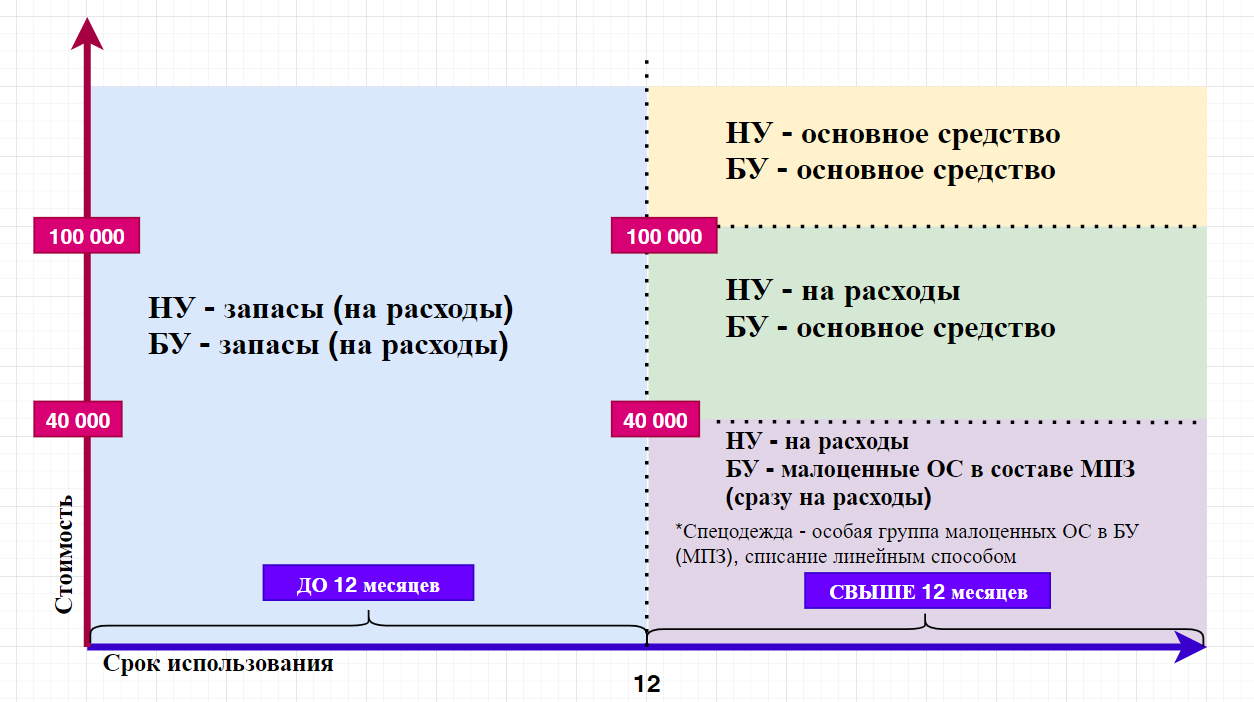

В ПБУ 5/01 не было привязки к сроку полезного использования (п. 2 ПБУ 5/01). Поэтому раньше основные средства дешевле лимита часто учитывались на счёте 10 «Материалы». После перехода на ФСБУ 5/2019 в составе запасов можно учесть только те ТМЦ, которые потребляются или продаются в рамках обычного операционного цикла организации либо используются в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

Определить операционный цикл можно двумя способами:

- Считать операционным циклом промежуток времени между моментом приобретения актива и его реализации в форме денег или эквивалентов.

- Приравнивать цикл к 12 месяцам, если его реальную длительность определить невозможно.

Если операционный цикл не превышает 12 месяцев, то расчёты не требуются. В других случаях длительность операционного цикла рассчитывается по следующим формулам.

Период расчёта в ФСБУ 5/2019 не установлен. Это может быть месяц, квартал, полугодие или год. Для получения более достоверной информации об операционном цикле лучше брать в расчёт годовой период. Это 365 дней для не високосного года и 366 дней – для високосного. Также можно установить усреднённый показатель для любого года, например, 365 дней. Период расчёта и количество дней закрепите в учётной политике организации.

Для расчёта в 2023 году следует взять показатели из отчётности за 2022 год.

| Показатель | Единица измерения | Строка отчёта |

|---|---|---|

| Запасы на начало периода | руб. | 1210 бухгалтерского баланса на 31 декабря предыдущего года |

| Запасы на конец периода | руб. | 1210 бухгалтерского баланса на 31 декабря отчётного года |

| Себестоимость реализованной продукции | руб. | 2120 отчёта о финансовых результатах за отчётный год |

| Дебиторская задолженность на начало периода | руб. | 1230 бухгалтерского баланса на 31 декабря предыдущего года |

| Дебиторская задолженность на конец периода | руб. | 1230 бухгалтерского баланса на 31 декабря отчётного года |

| Выручка | руб. | 2110 отчёта о финансовых результатах за отчётный год |

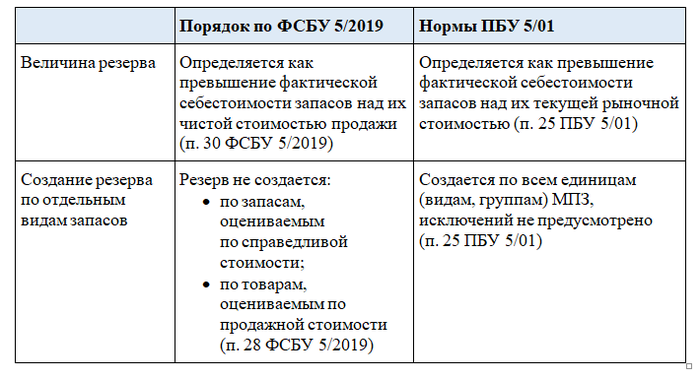

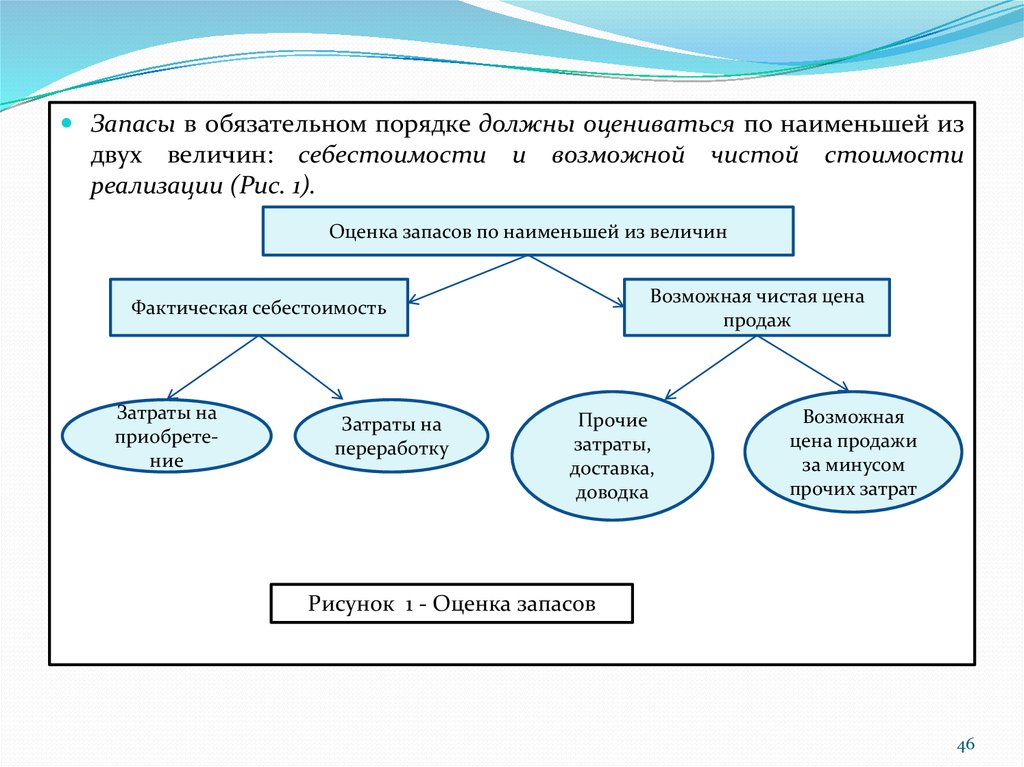

Последующая оценка запасов по ФСБУ 5/2019

Последующую оценку запасов необходимо производить по наименьшей величине:

- из чистой стоимости (ЧС), ее определение описано пп. 28–33 МСФО;

- ФС.

Обесценение запасов — это превышение ФС над ЧС реализуемого товара. При снижении цены создается резерв в размере этой суммы выходящей разницы. Балансовая стоимость в этом случае равна ФС за вычетом резерва.

Порядок восстановления резерва при снижении стоимости запасов тоже претерпел изменения. Теперь на уменьшение расходов относят сумму восстановления от реализации в том же периоде, в котором проводят восстановление резерва.

Посмотрите, как изменится создание резерва под обесценение по ФСБУ 5/2019:

***

ФСБУ 5-2019 — запасы отличия от ПБУ 5/01 имеет, и они достаточно ощутимые. Нормы ФСБУ 5/2019 более адаптированы к международным стандартам (МСФО). Стандарт введен с целью сближения российских стандартов бухучета к МСФО.

См. также «Причины и основания для списания материальных ценностей».

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Как применять ФСБУ 5/2019 с 1 января 2021 года

Между положениями ранее применявшегося ПБУ 5/01 и ФСБУ 5/2019 «Запасы» есть существенные различия, поэтому в учетной политике необходимо закрепить способ перехода:

- Перспективный — положения начинают применяться только к тем фактам деятельности, которые свершились после внедрения стандарта, т. е. после 1 января 2021 года.

- Ретроспективный — положения стандарта применяются не только к будущим, но и к прошлым периодам. В этом случае остатки по счетам учета пересчитываются согласно новым требованиям.

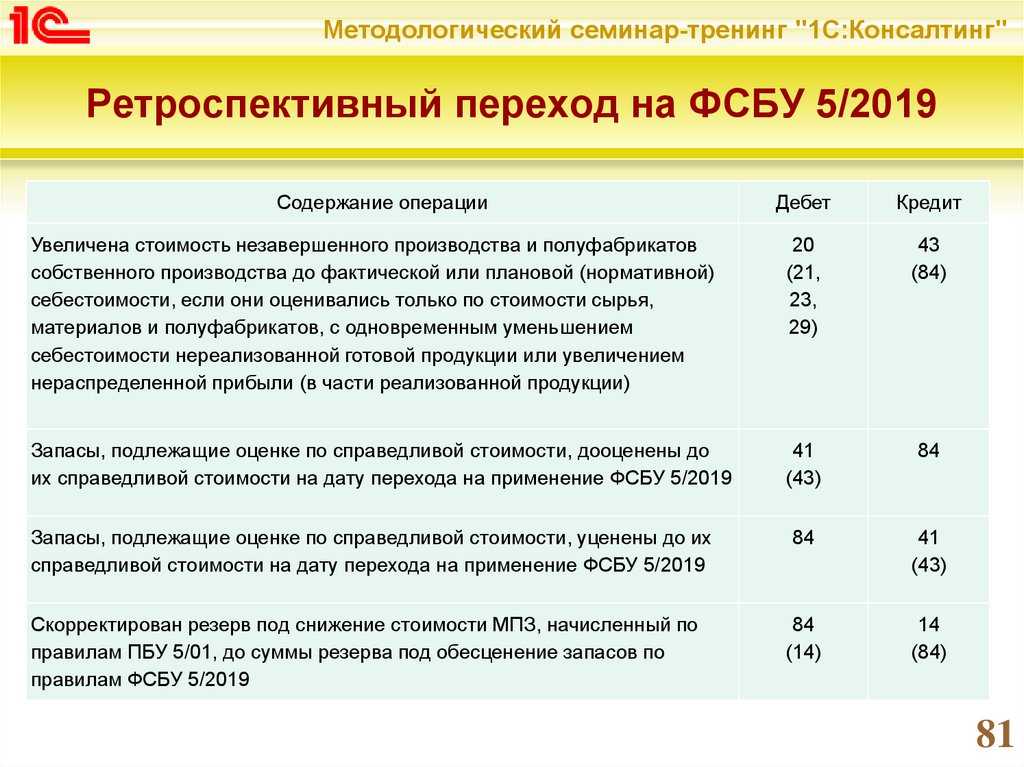

При выборе ретроспективного варианта перехода на новый стандарт корректировать показатели необходимо в корреспонденции со счетом 84.

Приведем примеры проводок в соответствии с ФСБУ 5/2019, если организация выберет второй способ:

Источник

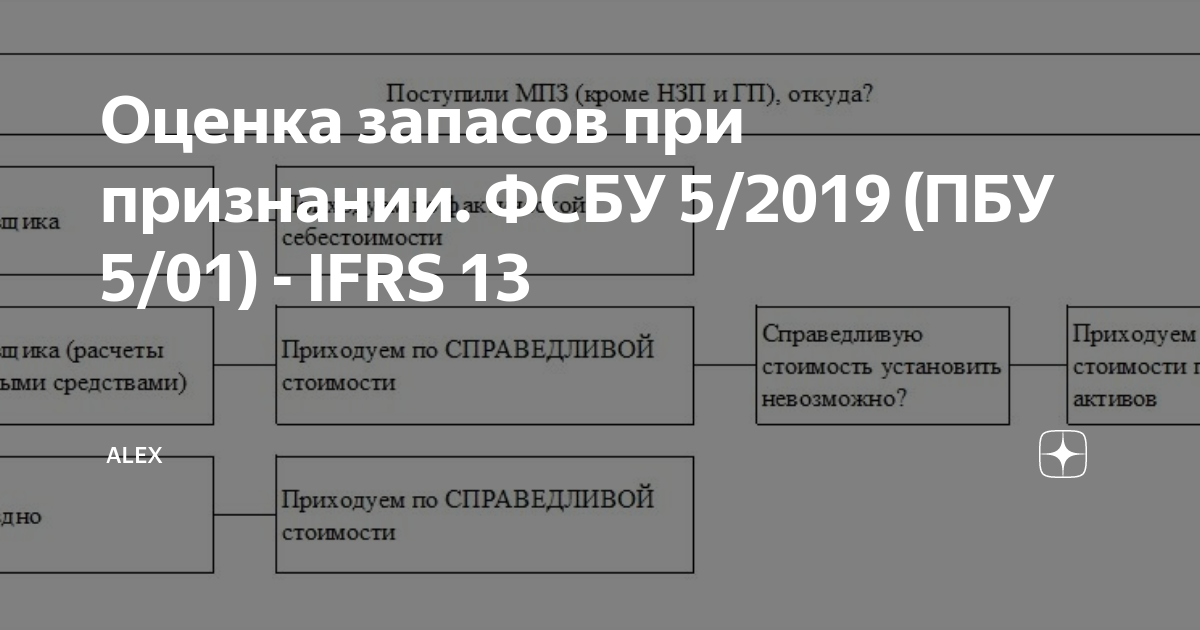

Как оценивать запасы при приобретении

Стоимость запасов для целей бухучета — это не только цена, но и дополнительные расходы: например, по доставке, сортировке и т. п. Это положение было и в старом ПБУ 5/01.

Новый стандарт добавил в перечень дополнительных расходов при формировании стоимости запасов новый вид — оценочное обязательство по их утилизации или восстановлению окружающей среды (подп. «г» п. 11 ФСБУ 5/2019).

Пример 1

Компания приобрела краску в цистерне, а по условиям договора, когда кончится краска, цистерну нужно отмыть и вернуть поставщику. В этом случае в себестоимость краски необходимо включить не только цену поставщика и затраты на транспортировку, но и будущие расходы на отмывку цистерны.

По-новому теперь нужно определять стоимость запасов, которые куплены с длительной отсрочкой платежа. Длительной в данном случае считается отсрочка свыше 12 месяцев, но организация может указать в учетной политике и более короткий срок.

Обычно при длительной отсрочке платежа поставщики повышают цены. В этом случае нужно принимать к учету материалы по «обычной» цене, т. е. по той, которая была бы уплачена при поставке без отсрочки. Разницу между «обычной» и фактической ценой следует отнести на прочие расходы аналогично процентам по кредиту (п. 13 ФСБУ 5/2019).

Пример 2

Компания приобрела 100 единиц товара по цене 75 рублей за штуку. Условия поставки предусматривают отсрочку платежа на 15 месяцев. Рыночная цена товара — 65 рублей за единицу. Поэтому стоимость при покупке для отражения в бухучете составит:

Т = 65 рублей х 100 = 6 500 рублей

На эту сумму нужно сделать проводку:

ДТ 41 — КТ 60

Разница между фактической и рыночной стоимостью приобретенных товаров составит:

Р = 100 х (75 рублей — 65 рублей) = 1 000 рублей

На эту сумму нужно сделать проводку:

ДТ 91.2 — КТ 60

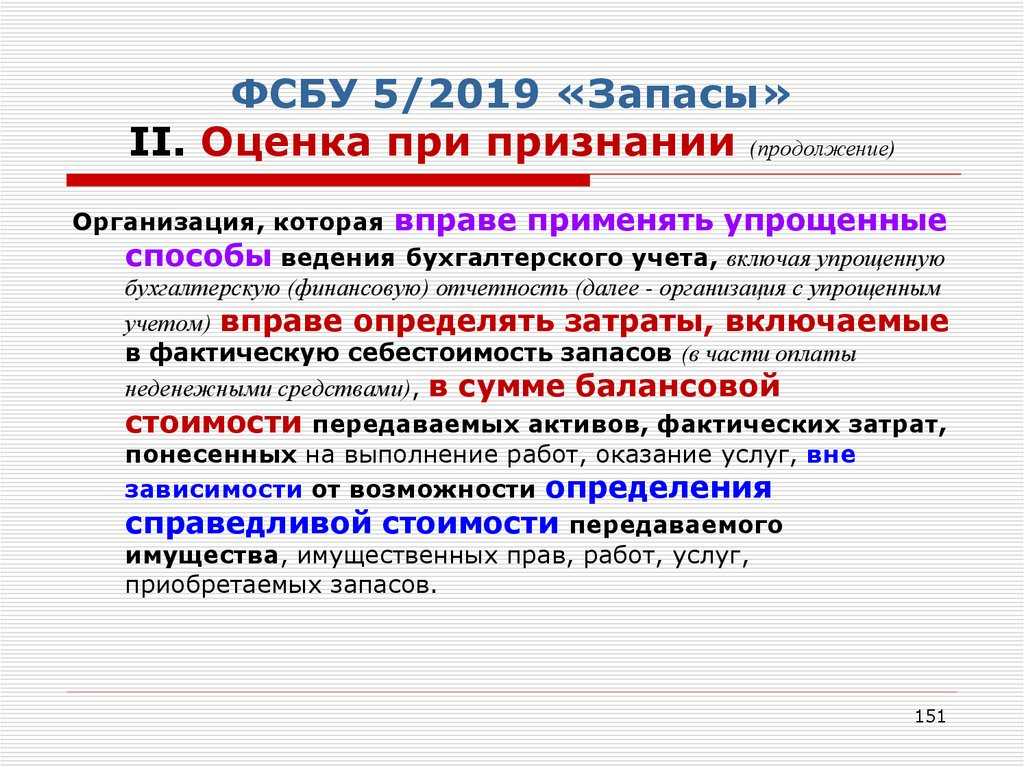

Малые предприятия могут не включать в стоимость запасов дополнительные расходы, в т. ч. оценочные обязательства. И могут не выделять разницу в ценах при покупке запасов с длительной отсрочкой (п. 17 ФСБУ 5/2019).

Еще одно нововведение, предусмотренное п. 6 ФСБУ 5/2019, — возможность без ограничений менять единицу учета запасов. Раньше компания могла установить единицу учета только один раз в момент принятия запасов на учет.

Пример 3

Кафе закупило яблоки для продажи поштучно и поставило их на учет в штуках. Но затем шеф-повар решил часть купленных яблок использовать для фруктовых салатов. В этом случае логично взвесить эти яблоки и в дальнейшем учитывать их расход по весу.

Оценочные обязательства на ликвидацию запасов

Если при приобретении запасов известно,

что после их использования будет необходимо осуществлять демонтаж, утилизацию

или восстанавливать окружающую среду на занимаемом ими участке, то величина

будущих затрат на эти мероприятия признается оценочным обязательством

Для

признания ликвидационного оценочного обязательства важно понимать:. ·избежать таких затрат не получится, и они

возникнут именно потому, что организация приобрела запасы;

·избежать таких затрат не получится, и они

возникнут именно потому, что организация приобрела запасы;

·эти затраты уменьшат экономические выгоды

организации;

·их можно обоснованно оценить.

Если какое-то из этих условий не

выполняется, оценочное обязательство признавать не нужно.

Действующий порядок учета ликвидационных

оценочных обязательств

В соответствии с п. 8 ПБУ 8/2010, «при

признании оценочного обязательства в зависимости от его характера величина

оценочного обязательства относится на расходы по обычным видам деятельности или

на прочие расходы либо включается в стоимость актива». Логично было бы

ликвидационные оценочные обязательства учитывать по третьему варианту, т.

включать в себестоимость запасов. Такой вариант не противоречит ПБУ 5/01, п. 6

которого гласит, что в состав фактической себестоимости материально-производственных

запасов входят «…иные затраты, непосредственно связанные с приобретением

материально-производственных запасов». Однако, сейчас мало кто так поступает –

аудиторская практика показывает, что большинство организаций включают суммы

оценочных обязательств в расходы по обычным видам деятельности или прочие

расходы.

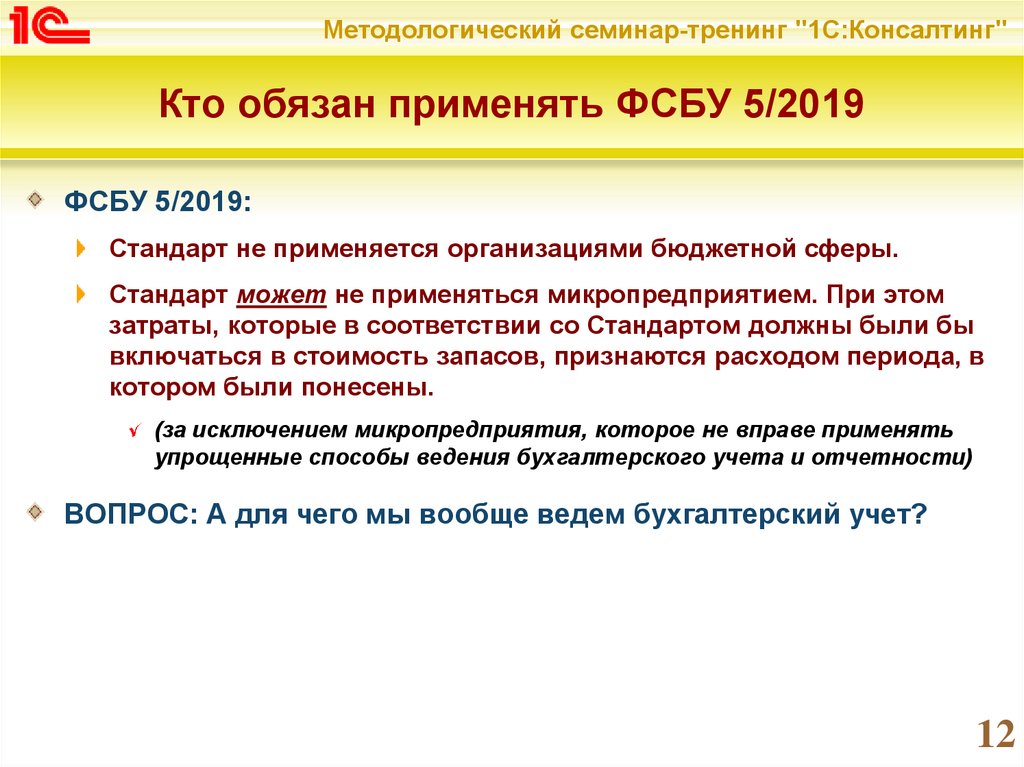

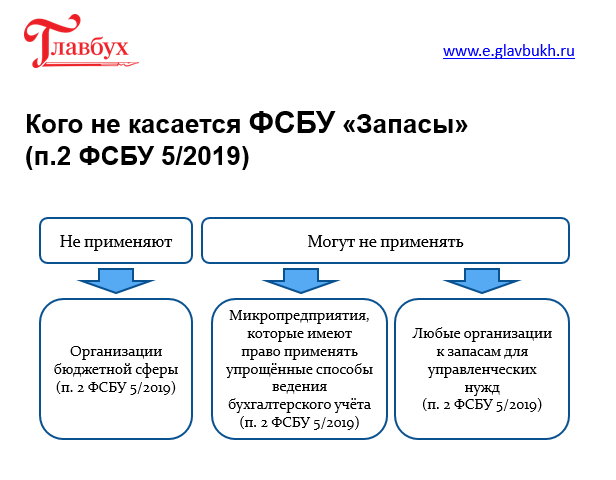

Для кого выпущен новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утвержден приказом Минфина от 15.11.2019 № 180н. Бухгалтеры начали работать на основании новых положений в обязательном порядке с 1 января 2021 года. Однако желающие могли задействовать их еще в 2020 году, включив условие об этом в учетную политику.

Выполнять требования, заложенные в стандарте, нужно всем организациям, ведущим бухгалтерский учет и составляющим отчетность в соответствии с отечественным законодательством. Исключение предусмотрено лишь для компаний, осуществляющих деятельность в бюджетной сфере. Малые предприятия, которым закон № 402-ФЗ разрешил вести учет по упрощенным правилам, смогут сами выбирать, применять им нормы стандарта в работе или нет.