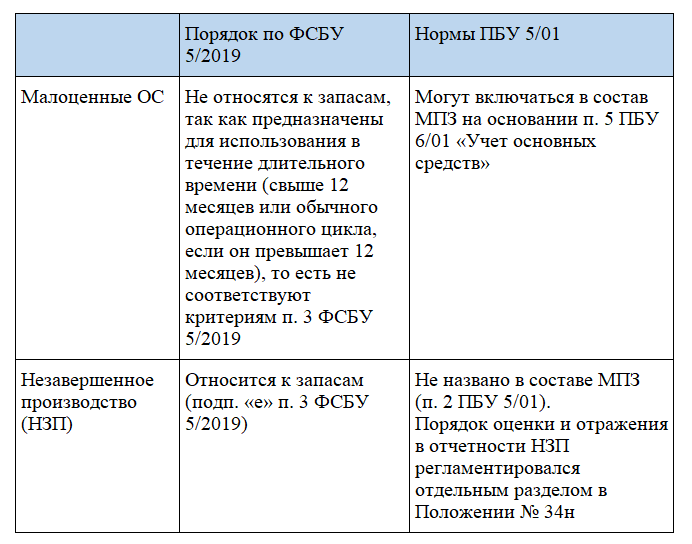

ПБУ 5/01 учет материально-производственных запасов

ПБУ 5/01 перестало действовать с 2021 года. Компании перешли на применение ФСБУ 5/2019. Новый стандарт регламентирует учет материалов, товаров и незавершенного производства.

С 2021 года крупные и средние компании перешли на применение ФСБУ 5/2019. Малый бизнес вправе не применять ФСБУ, но и руководствоваться нормами ПБУ 5/01 не получится, поскольку данное положение отменено.

ПБУ 05/01 «Учет материально-производственных запасов»: основные положения

ПБУ 05/01 определяет порядок оценки материально-производственных запасов (МПЗ) при их принятии к учету и выбытии, а также правила отражения данных о них в бухгалтерской отчётности.

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности. По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

После определения стоимости МПЗ они принимаются к учету на балансе предприятия. В зависимости от вида МПЗ, они могут учитываться по трем методам: средней себестоимости, ФИФО или ЛИФО.

-

Метод средней себестоимости предполагает определение средней стоимости единицы МПЗ на основе их стоимости на начало отчетного периода и всех поступлений в течение этого периода.

-

Метод ФИФО (first in, first out) предполагает списание МПЗ в порядке их поступления на склад, то есть сначала списываются те МПЗ, которые были приобретены или произведены первыми.

-

Метод ЛИФО (last in, first out) является обратным методу ФИФО и предполагает списание последних поступивших МПЗ первыми. Этот метод обычно используется для учета товаров, которые быстро устаревают или теряют свою стоимость со временем.

Оценка запасов при выбытии по ПБУ 05/01

ПБУ 05/01 также регламентирует оценку материально-производственных запасов при выбытии, которая может быть осуществлена исходя:

Отражение запасов в бухгалтерской отчетности по ПБУ 05/01

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности.

По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

Учет запасов по МСФО: регулирующее законодательство

В РФ учет материально-производственных запасов регулируют два основных нормативных документа:

-

ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 9 июня 2001 г. № 44н), которое на данный момент утратило силу.;

-

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 г. № 119н.

-

Международные правила, по которым ведется учет материально-производственных запасов, сведены к МСФО № 2 «Запасы», а также некоторые правила и определения содержатся в Принципах подготовки и составления финансовой отчетности.

Оценка запасов по МСФО

Согласно МСФО № 2, если речь идёт о поставщике услуг, он оценивает запасы по затратам на их производство, а значит, включает в них затраты на оплату труда и прочие затраты на персонал.

В ПБУ 5/01 рассматриваются только материальные запасы.

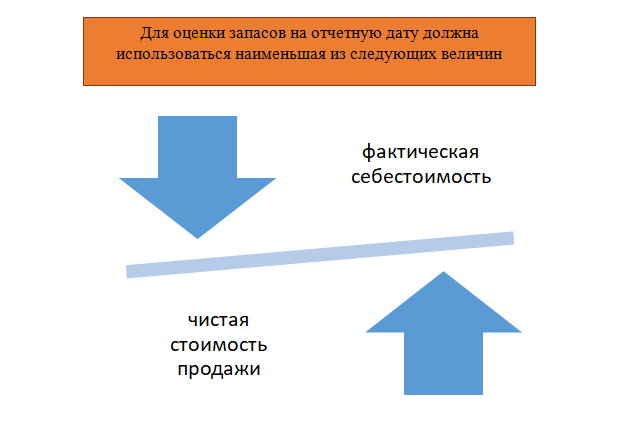

По способу оценки запасы ранжируются по наименьшей из двух величин: по чистой возможной цене продажи или по себестоимости. Материально-производственные запасы оцениваются по фактической себестоимости.

Оценка запасов по МСФО № 2 позволяет применить принцип осмотрительности, то есть в большей степени признать убытки, чем предвосхитить прибыль.

Отчетность по запасам в соответствии с МСФО

Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» и Международный стандарт финансовой отчетности (IAS) 2 «Запасы» имеют несколько отличий:

-

Ведение учёта:

-

ПБУ 5/01 регламентирует учет материально-производственных запасов;

-

МСФО (IAS) 2 – учет запасов в целом.

Состав МПЗ:

-

ПБУ 5/01 – сырье, материалы, готовая продукция, товары для перепродажи;

-

МСФО (IAS) 2 – товары, закупленные и хранящиеся для перепродажи; сырье и материалы; готовая продукция; незавершенное производство.

Оценка запасов при выбытии и отпуске в производство:

-

ПБУ 5/01 – используется фактическая себестоимость;

-

МСФО (IAS) 2 – наименьшая из двух величин: себестоимости или возможной чистой цены продаж.

Раскрытие информации в бухгалтерской отчётности:

ПБУ 5/01 и МСФО 2 содержат примерно одинаковый объем требований к раскрытию в финансовой отчетности информации об операциях с запасами.

Методы оценки справедливой стоимости по МСФО 13

МСФО 13 устанавливает, что фирма должна применять методы оценки, которые:

ВАЖНО! Метод оценки СС — это совокупность приемов и процедур, позволяющих рассчитать предполагаемую цену сделки по продаже актива (или передаче обязательства) на дату оценки в текущих рыночных условиях. МСФО 13 указывает на 3 широко используемых для оценки СС метода (подхода):

МСФО 13 указывает на 3 широко используемых для оценки СС метода (подхода):

Данные подходы могут использоваться для оценки СС как по отдельности, так и в совокупности (п. 62 МСФО 13).

Рыночный подход предполагает использование цен и иной информации о рыночных сделках с аналогичными активами или обязательствами. Оценка СС может производиться на основе рыночных мультипликаторов или с помощью расчетных матриц (приложение В7 к МСФО 13).

При затратном подходе отражается сумма, которая понадобилась бы в настоящий момент для замены эксплуатационной мощности актива (текущая стоимость замещения). В основе этого подхода лежит предполагаемая позиция покупателя, не согласного платить за актив больше текущей стоимости его замещения (приложение В9 к МСФО 13).

При использовании данного подхода оценка СС отражает текущие ожидания рынка в отношении будущих сумм (денежных потоков, доходов и расходов). Заключается он в преобразовании будущих сумм в единую текущую (дисконтированную) величину (приложение В10 к МСФО 13).

К данным методам оценки относятся (например):

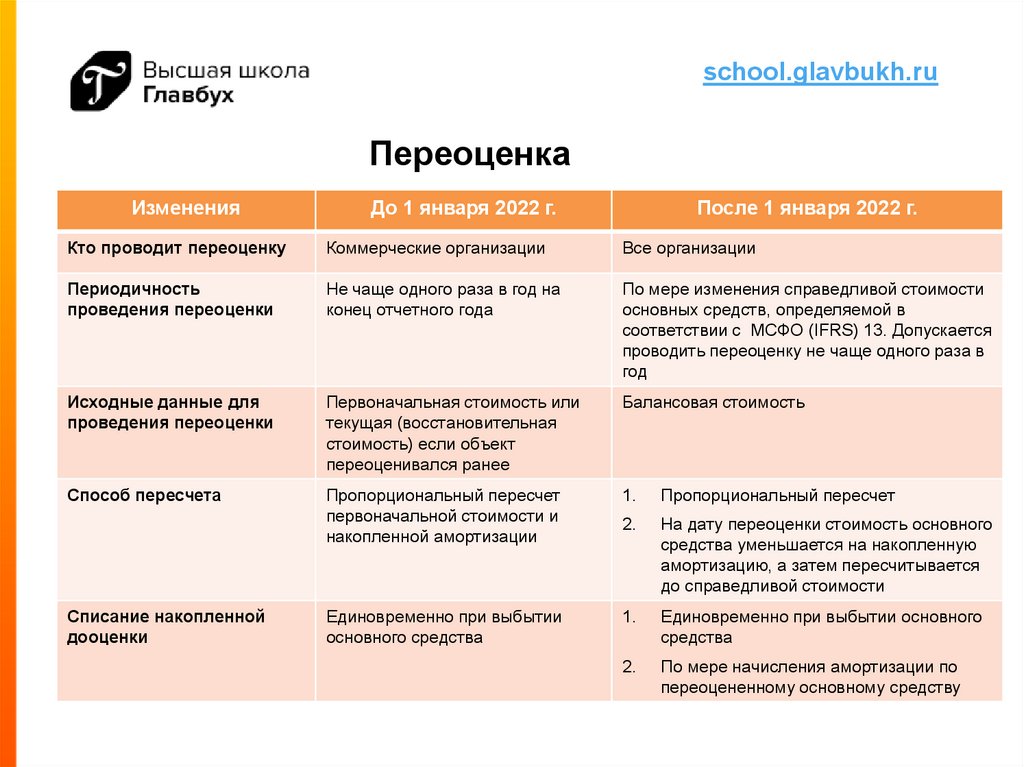

Как изменились правила оценки

Основным новшеством федерального стандарта является то, что теперь запасы придется оценивать дважды — при поступлении и после признания. Причем в первом случае правила оценки различных видов запасов будут существенно отличаться друг от друга.

Оценка запасов при признании

Все запасы в учете нужно признавать по фактической себестоимости. А вот что будет формировать ее?

1. Запасы, за исключением готовой продукции и незавершенного производства

Для основной массы запасов фактическая себестоимость будет представлять собой суммы расходов, направленные на приобретение активов, их доставку, доведение до состояния, пригодного к использованию или продаже.

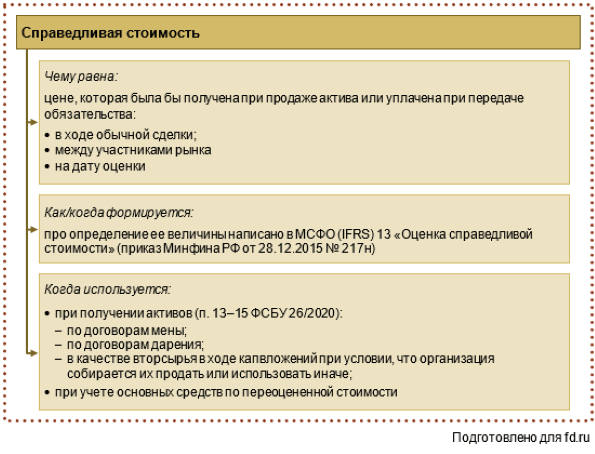

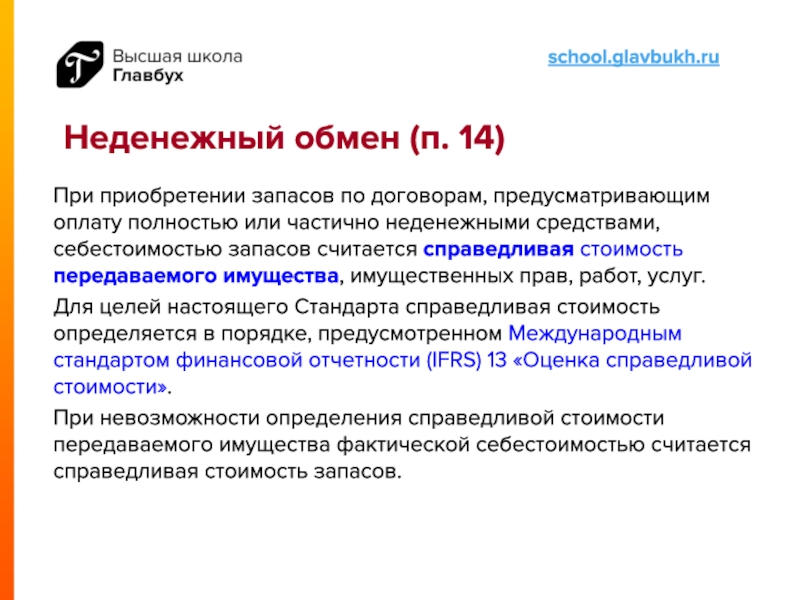

Если запасы получены безвозмездно или расчеты с их поставщиком осуществлены неденежными средствами, то запасы придется оценивать по справедливой стоимости. В первом случае — получаемых безвозмездно запасов. Во втором — передаваемого имущества. Определение указанной стоимости дает МСФО 13 «Оценка справедливой стоимости».

Важно! Затраты, связанные с хранением, отныне не будут формировать фактическую себестоимость запасов, кроме случаев, когда хранение выступает одним из циклов технологического процесса

2. Незавершенное производство и готовая продукция

Фактическую стоимость указанных видов запасов формируют следующие затраты:

- материальные;

- на оплату труда;

- отчисления на соцнужды;

- амортизация.

В учете хозсубъекту необходимо разделить все затраты на прямые и косвенные. Порядок такого разделения лучше всего предусмотреть учетной политикой. Прямые затраты будут отнесены к конкретной продукции, а косвенные придется распределять по ее видам. Способы распределения также должны найти отражение в учетной политике.

3. Нюансы признания запасов при поступлении

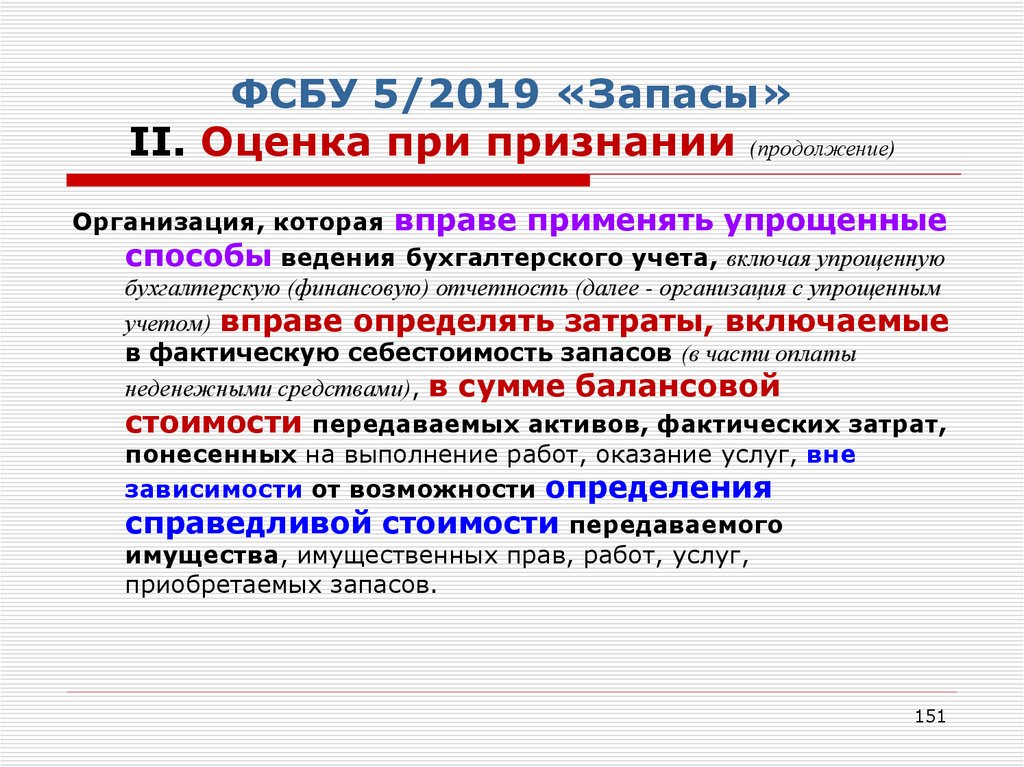

Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов.

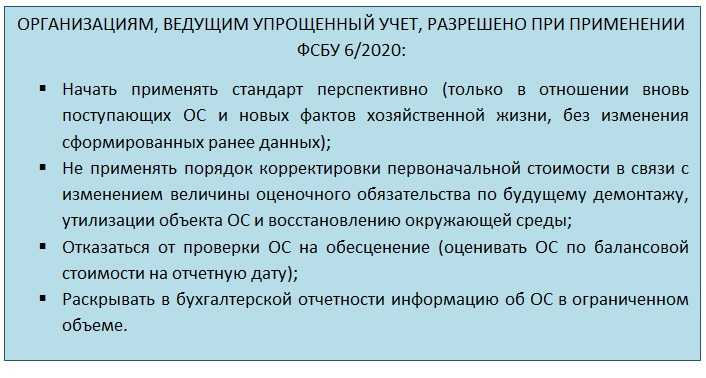

- Организации, ведущие учет упрощенным способом, имеют право признавать ценности без учета скидок и условий отсрочки.

- Розничные компании смогут признавать товары по продажной стоимости с отдельным учетом наценок.

- У предприятий торговли средства, потраченные на заготовку и доставку товаров до центральных складов, учитываются в расходах на продажу.

Оценка МПЗ после признания

С первой величиной мы уже познакомились, разберемся со второй. Чистая стоимость продажи представляет собой цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. Обычно это происходит с течением времени, ввиду морального устаревания и т. д. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Для организаций с упрошенным ведением учета создание резерва необязательно.

Как связана справедливая стоимость с достоверностью отчетности

Чтобы понять взаимосвязь термина «справедливая стоимость» с понятием «достоверность финансовой отчетности», необходимо вникнуть в применяемую в МСФО 13 терминологию.

ВАЖНО! В трактовке МСФО 13 справедливая стоимость (СС) представляет собой цену, которую получили бы при продаже актива или уплатили при передаче обязательства участники рынка при осуществлении обычной сделки на дату оценки. МСФО 13 целикомпосвящен СС и буквально наводнен разнообразными терминами

Только в самом определении СС содержится 5 терминов, требующих отдельной расшифровки:

МСФО 13 целикомпосвящен СС и буквально наводнен разнообразными терминами. Только в самом определении СС содержится 5 терминов, требующих отдельной расшифровки:

Актив — это ресурс (контролируемый фирмой в результате прошлых событий), от которого ожидается приток экономических выгод.

Обязательство — это возникающий из событий прошлых периодов долг фирмы, урегулирование которого вызовет выбытие ресурсов, содержащих экономическую выгоду.

В трактовке МСФО 13 участники рынка — это обладающие особыми характеристиками:

Особые характеристики участников рынка:

МСФО 13 под обычной понимает сделку:

Только в случае соответствия в реальной ситуации содержания всех фактических определений указанным выше можно говорить о СС (в понимании международных стандартов).

Использование СС для оценки активов и обязательств фирмы позволяет более достоверно отражать информацию о них в финансовой отчетности.

Что известно о новом стандарте

Приказ Минфина № 180н от 15/11/19 г. утверждает сам документ, а также содержит его полный текст. Сообщение Минфина № ИС-учет-27 от 10/04/20 г. содержит ряд важных разъяснений по его применению.

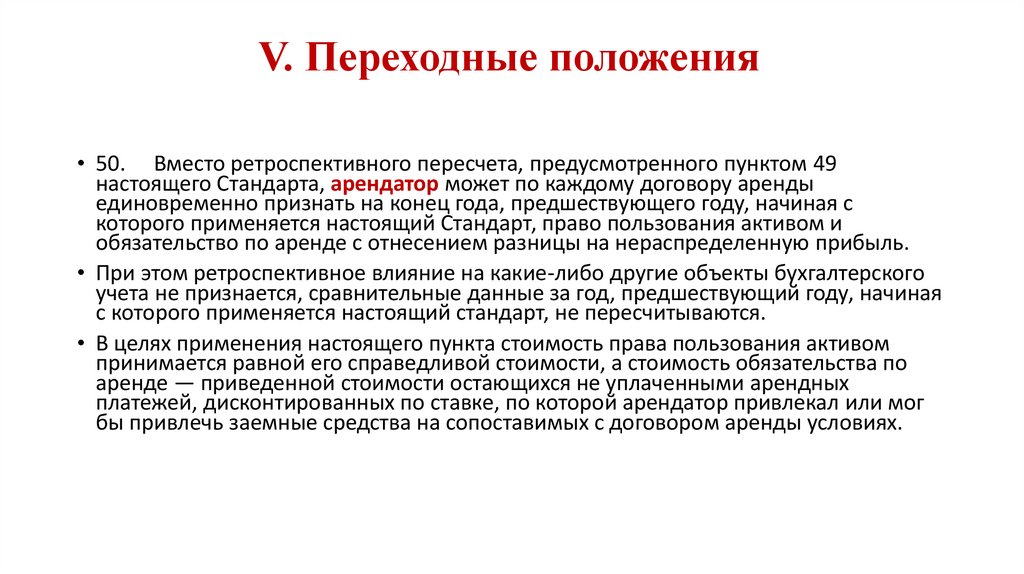

Разрешено выбрать способ использования документа (п. 47 ФСБУ):

- ретроспективно;

- перспективно.

В первом случае его применение начинается с момента возникновения фактов хозяйственной жизни, которые он затрагивает, как если бы документ уже действовал, когда они произошли. Практически это означает необходимость пересчета показателей за 2 предшествующих года, поскольку они отражаются в отчетности за текущий год.

Второй подход исключает необходимость какого-либо пересчета, новые правила начинают применять для показателей только с начала года. Этот момент обязательно нужно отразить в учетной политике.

Стандарт не применяют однозначно или в связи с определенными условиями:

- бюджетные организации;

- микропредприятия, ведущие упрощенный учет;

- организации в отношении запасов для управленческой деятельности.

В бюджетной сфере он однозначно не применяется.

В отношении микробизнеса правило действует только в связи с применением упрощенного учета. Если организация по каким-то причинам не имеет права применять такой учет, стандарт для нее обязателен. В отношении запасов, используемых на управленческие нужды, решение остается за организацией. Затраты, включаемые по стандарту в стоимость запасов, относятся на расходы периода, в котором были понесены.

Отметим, что применение ФСБУ 5/2019 законодательством не запрещалось и до 2021 года, по решению организации.

Оценка запасов при признании

Запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (п. п. 9-12 ФСБУ 5). Так было и раньше. Вместе с тем в ФСБУ 5 предусмотрен новый порядок формирования фактической себестоимости различных видов запасов, например:

-

приобретенных на условиях отсрочки (рассрочки) платежа (п. 13 ФСБУ 5);

-

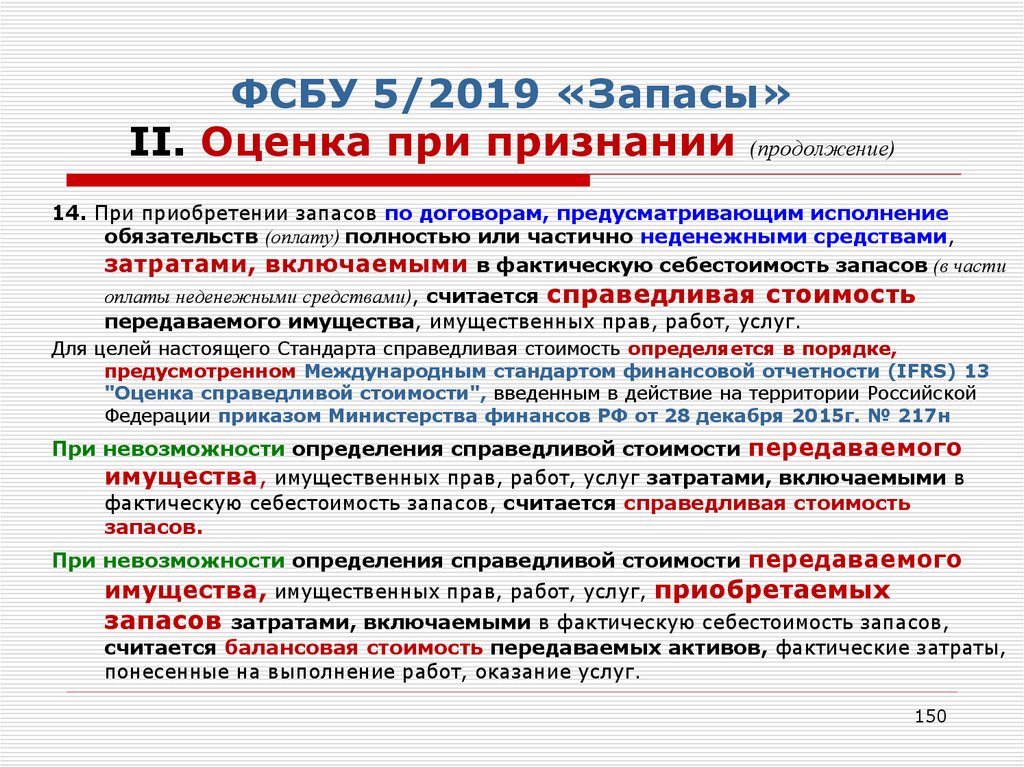

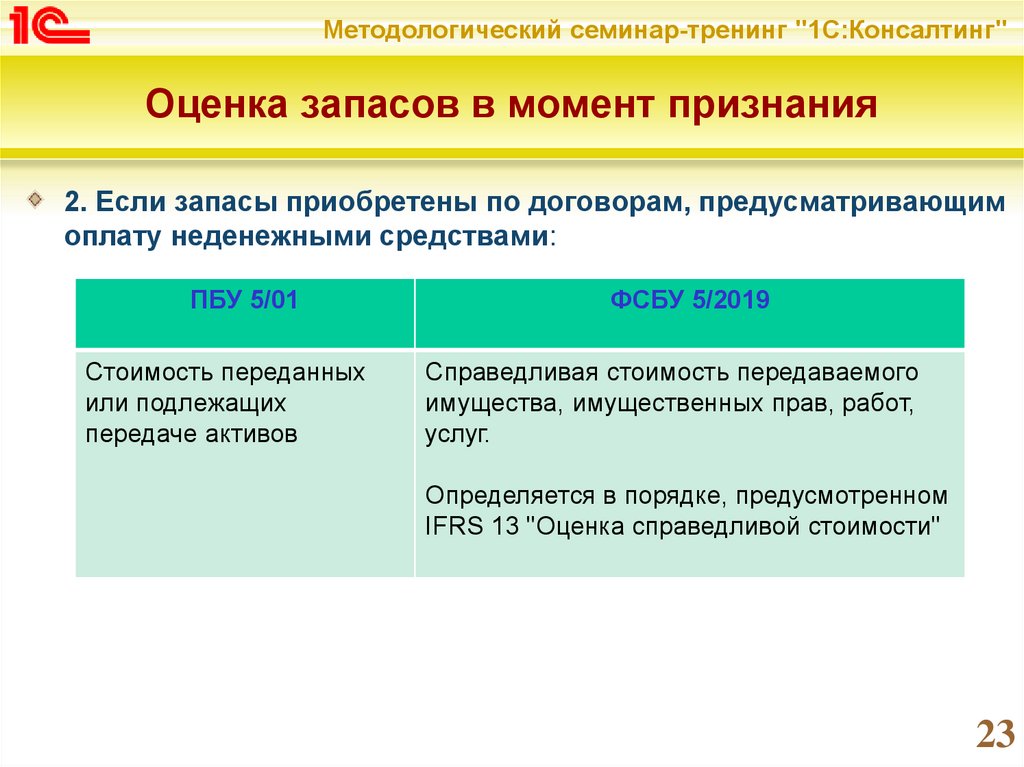

приобретенных по договорам, предусматривающим оплату неденежными средствами (п. 14 ФСБУ 5);

-

полученных организацией безвозмездно (п. 15 ФСБУ 5);

-

остающихся от выбытия внеоборотных активов (п. 16 ФСБУ 5) и т.д.

ФСБУ 5 установил общие правила формирования фактической себестоимости НЗП. При этом изменились и правила формирования себестоимости готовой продукции.

В фактическую себестоимость НЗП, готовой продукции (работ, услуг) включаются затраты, непосредственно связанные с производством этой продукции (работ, услуг):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п. п. 23–25 ФСБУ 5). Таким образом, ФСБУ 5 закрепляет практику, которая применялась и ранее.

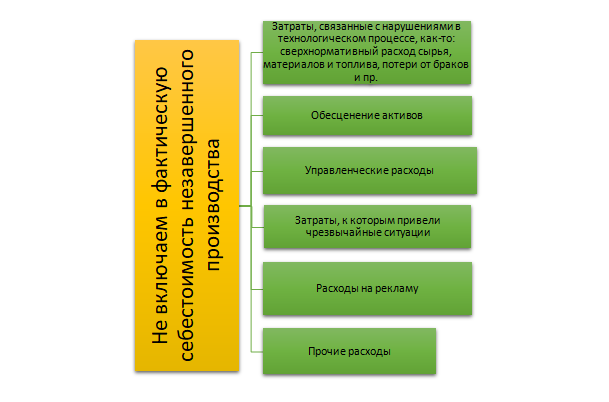

Но теперь в фактическую себестоимость НЗП и готовой продукции не включаются (п. 26 ФСБУ 5):

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг), например процесс созревания сыра;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

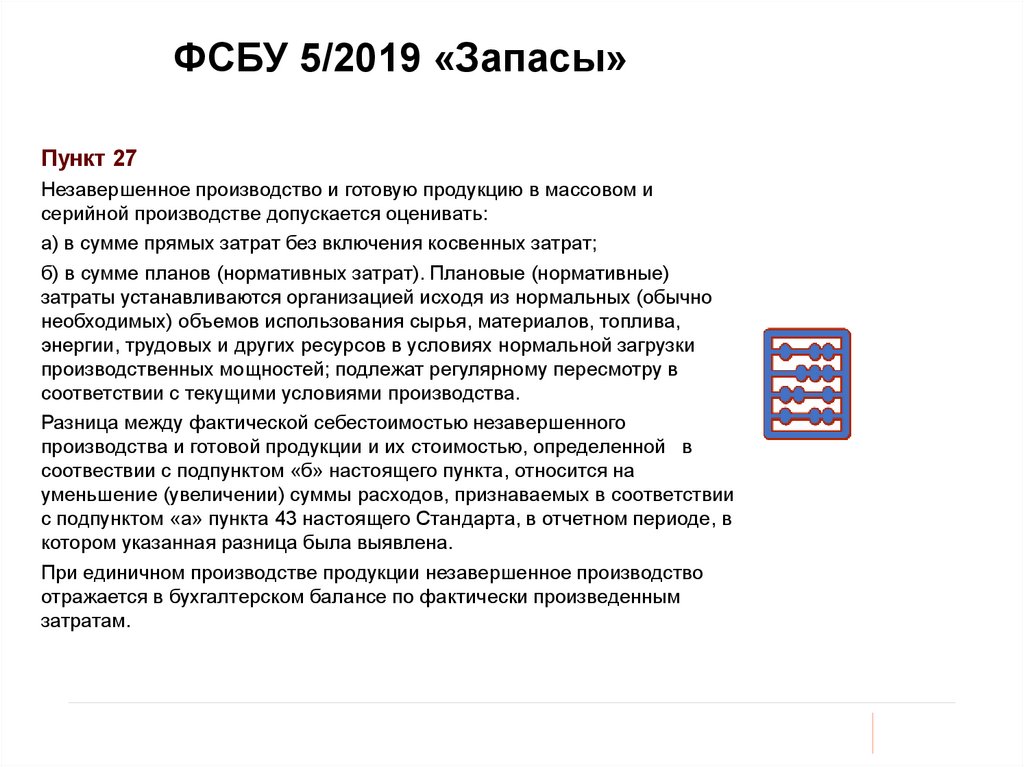

Незавершенное производство и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5):

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат (далее – нормативный метод). При таком способе оценки организация должна регулярно пересматривать нормативные затраты в соответствии с текущими условиями производства. Разница между фактической и плановой стоимостью НЗП (готовой продукции) относится на уменьшение (увеличение) суммы расходов по обычным видам деятельности, признаваемых в отчетном периоде, в котором указанная разница была выявлена. Иными словами, возникшие отклонения не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Поэтому на конец отчетного периода готовая продукция будет отражаться в балансе по нормативной стоимости. Отметим, что ранее такой метод не предусматривался.

1С:ИТС

Подробные см. в справочнике «Комментарии законодательства» – «Отчетность» раздела «Консультации по законодательству». читайте в статье «Сложные вопросы оценки запасов» раздела «Книги и периодика» – «Бухгалтерская периодика».

СФЕРА ПРИМЕНЕНИЯ МСФО (IFRS) 13

ТАБЛИЦА СФЕРА ПРИМЕНЕНИЯ МСФО (IFRS) 13

|

Объект учета или ситуация |

Случаи, в которых требуется определение справедливой стоимости в соответствии с требованиями МСФО (IFRS) 13 |

Применяемые требования МСФО (IFRS) 13 |

|

|

Финансовые активы и обязательства |

МСФО (IAS) 39; МСФО (IFRS) 9; МСФО (IFRS) 7; МСФО (IFRS) 10; |

Первоначальное признание всех финансовых активов и обязательств (плюс или минус транзакционные затраты в случае, если инструменты учитываются не по справедливой стоимости); Последующая оценка финансовых активов и обязательств, учитываемых по справедливой стоимости; Хеджирование; Учет инвестиционной компанией инвестиций в долевые инструменты; Ежегодное раскрытие для основных классов всех финансовых инструментов; |

Оценка и раскрытие |

|

Основные средства, Инвестиционная недвижимость, Нематериальные активы, |

МСФО (IAS) 16; МСФО (IAS) 40, МСФО (IAS) 38, МСФО (IFRS) 1. |

Первоначальное признание при первом применении МСФО (опционально); Последующая оценка, если применяется модель переоценки; Первоначальное признание при получении в результате обмена на неденежные активы; Только для инвестиционной недвижимости: последующее раскрытие, если применяется модель учета по исторической стоимости. |

Оценка и раскрытие |

|

МСФО (IAS) 18; |

Первоначальное признание всей выручки; Первоначальное признание и последующая оценка призовых баллов, предоставляемых покупателям в рамках программ лояльности |

Оценка и раскрытие |

|

|

Биологические активы и сельскохозяйственная продукция |

МСФО (IAS) 41; |

Оценка и раскрытие |

|

|

Активы пенсионных планов с установленными выплатами |

МСФО (IAS) 19; МСФО (IAS) 26; |

Первоначальное признание и последующая оценка; |

Оценка и раскрытие для обычных компаний. Только оценка для отчетности самих пенсионных планов. |

|

Получение государственной помощи |

с МСФО (IAS) 20; |

Первоначальное признание |

Оценка и раскрытие |

|

Приобретение бизнеса |

МСФО (IFRS) 3; |

Первоначальное признание для всех идентифицируемых активов и обязательств, кроме установленных исключений; Оценка вознаграждения, передаваемого продавцу бизнеса |

Оценка и раскрытие |

|

Активы, предназначенные для продажи |

МСФО (IFRS) 5; |

Первоначальное признание и последующая оценка; (используется справедливая стоимость за вычетом затрат на продажу) |

Оценка и раскрытие |

|

Передача собственнику неденежных активов |

Первоначальное признание и последующая оценка; |

Оценка и раскрытие |

|

|

Тестирование на обесценение актива (или ЕГДС) |

МСФО (IAS) 36; |

Расчет возмещаемой стоимости, если она определяется как справедливая стоимость за вычетом затрат на продажу |

Только оценка |

|

Прочие ситуации |

МСФО (IFRS) 4; МСФО (IAS) 33. |

Оценка долевых инструментов, переданных кредитору для погашения задолженности; Учет страховых контрактов; Оценка вознаграждения, уплачиваемого при погашении привилегированных акций |

Оценка и раскрытие |

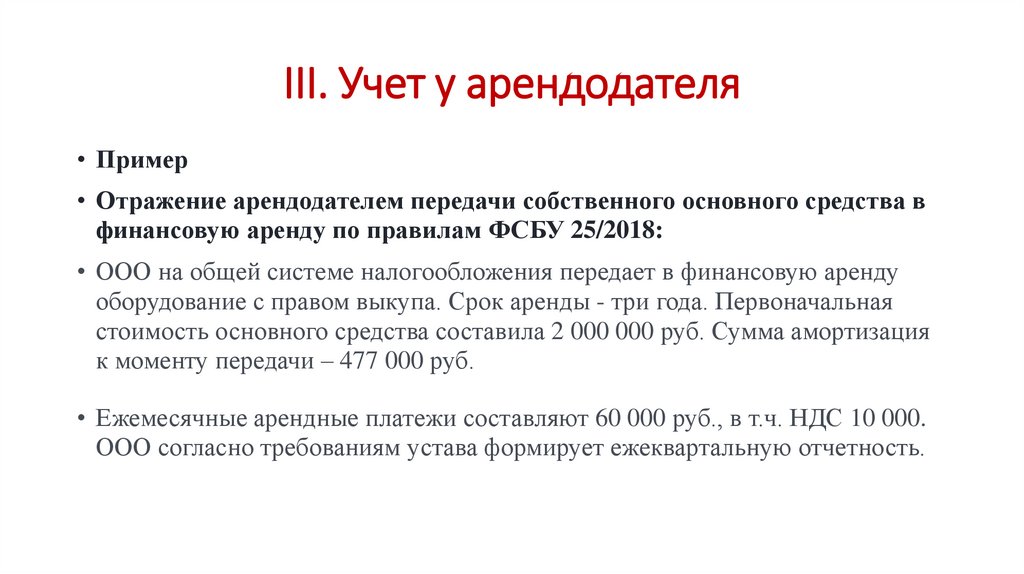

Следует обратить внимание, что в МСФО (IAS) 17 «Аренда» (а также в IFRIC 4 «Определение наличия в соглашении признаков договора аренды») и в МСФО (IFRS) 2 «Платежи, основанные на акциях» оставлено прежнее определение справедливой стоимости. Таким образом, требования МСФО (IFRS) 13 не применяются к учету аренды и выплат, основанных на акциях.

Также не следует путать справедливую стоимость с похожими на нее определениями, требования к расчету которых определяются другими стандартами

В первую очередь это относится к чистой цене продажи, определяемой в МСФО (IAS) 2 «Запасы», а также ценности использования в МСФО (IAS) 36 «Обесценение активов».

По какой стоимости принимать материалы к бухгалтерскому учету

Материалы принимайте к учету по

фактической себестоимости (п. 9 ФСБУ 5/2019).

Когда приобретаете материалы за плату,

включайте в их фактическую себестоимость все затраты на приобретение и

приведение в состояние и местоположение, необходимые для потребления или

использования (за минусом НДС и предоставленных вам скидок) (п. 10, 11, 12 ФСБУ

5/2019).

В каких случаях НДС включается в стоимость

приобретенных материалов.

НДС включают в стоимость приобретенных

материалов в следующих случаях (пп. «е» п. 11, пп. «а» п. 12 ФСБУ 5/2019):

·материалы предназначены для использования

в операциях, не подлежащих налогообложению (освобожденных от налогообложения)

НДС, включая выполнение работ (оказание услуг), местом реализации которых

территория РФ не признается (пп. 1, 2. 1 п. 2 ст. 170 НК РФ);

·материалы используются для производства

продукции или продажи товаров, которые реализуются за пределами РФ (пп. 2 п. 2

ст. 170 НК РФ);

·ваша организация не является плательщиком

НДС или освобождена от его уплаты по ст. 145 НК РФ (пп. 3 п. 2 ст. 170 НК РФ);

·материалы используются для операций, не

признаваемых реализацией (пп. 4 п. 2 ст. 170 НК РФ);

·отсутствует счет-фактура поставщика (п. 1

ст. 169 НК РФ). Так бывает, например, при приобретении материалов в розничной

торговле через подотчетное лицо.

Обратите внимание: в последнем случае НДС

нельзя учесть в целях налогообложения прибыли (п. 1 ст

170, п. 2 ст. 254 НК

РФ, Письмо Минфина России от 13. 2018 № 03-07-11/57127).

Безвозмездное получение материалов

При безвозмездном получении от акционеров

(участников) материалы оценивают по справедливой стоимости, увеличив ее на

сумму дополнительных затрат, связанных с их поступлением, приведением в

состояние и местоположение, необходимые для потребления или использования (п.

10, 15 ФСБУ 5/2019).

Материалы, полученные в качестве вклада в

уставный капитал, примите к бухгалтерскому учету по справедливой стоимости с

учетом дополнительных затрат (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные от выбытия основных

средств или в процессе их текущего содержания, ремонта, модернизации,

реконструкции, оценивайте по наименьшей из следующих величин (п. 16 ФСБУ

5/2019):

·стоимость аналогичных материалов,

приобретенных в рамках обычного операционного цикла;

·сумма балансовой стоимости списываемых

объектов и затрат на их демонтаж и разборку, извлечение материалов и приведение

их в состояние, в котором они пригодны для использования в запланированных

целях.

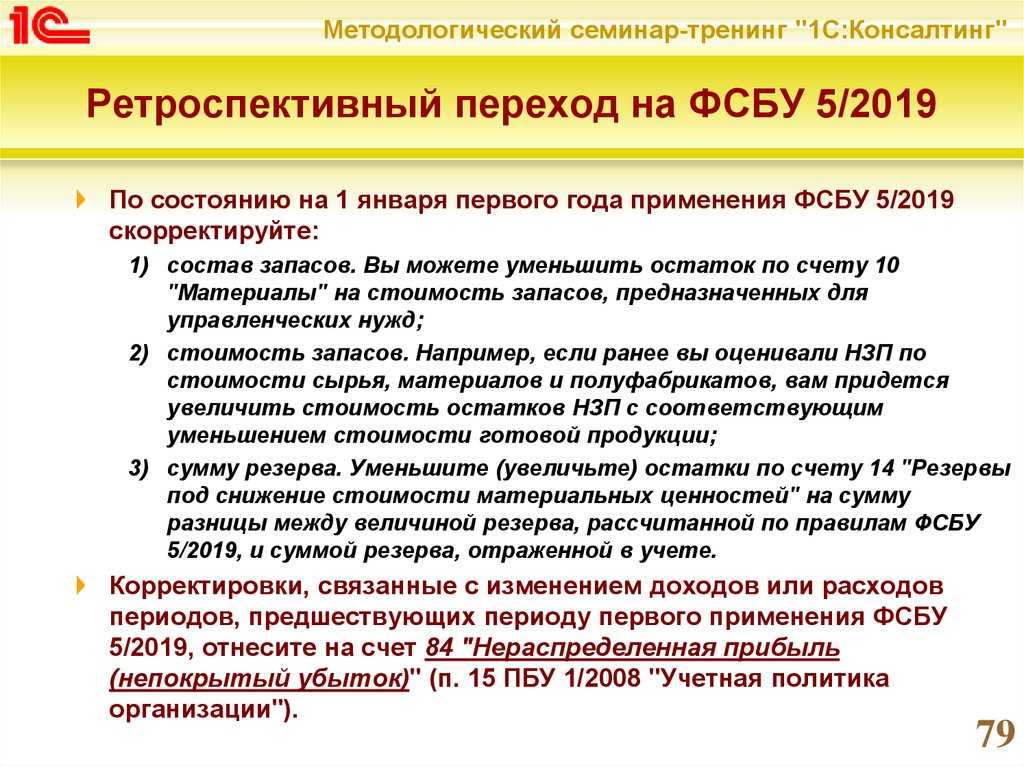

Как перейти на ФСБУ 5/2019: перспективный и ретроспективный методы

При переходе на новый стандарт можно использовать один из двух методов, выбрав его в учётной политике (п. 47, 48 ФСБУ 5/2019).

- Перспективный. В этом случае новые правила касаются только тех операций, которые произведены, начиная с 1 января 2021 года.

- Ретроспективный. В данном случае новый стандарт нужно применить ко всем фактам хозяйственной жизни, которые его касаются, в том числе и за прошлые периоды. Например, материалы или товары приобретены в 2020 году, а списаны в производство или реализованы — в 2021.

При ретроспективном методе нужно по состоянию на 1 января 2021 года скорректировать стоимость материальных запасов с отнесением разницы на счёт 84 «Нераспределённая прибыль (непокрытый убыток)»:

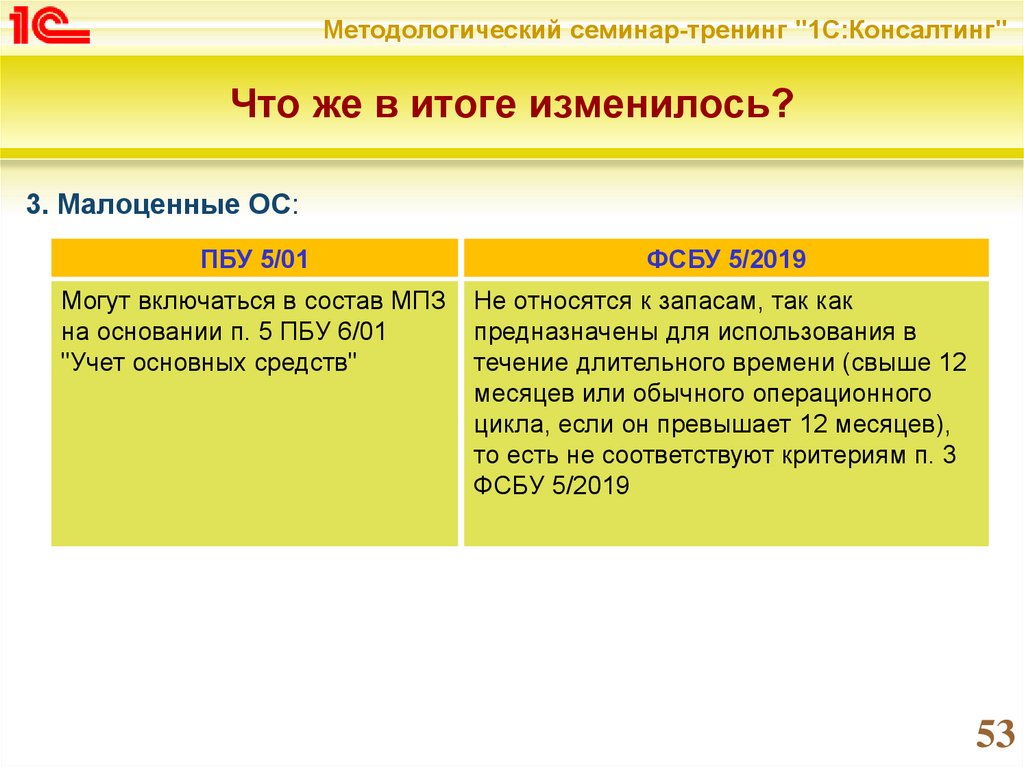

ДТ 84 КТ 10 — списание материалов, которые теперь не относятся к запасам: «управленческие» материалы или малоценные ОС.

ДТ 10 (41, 43) КТ 84 или ДТ 84 КТ 10, (41, 43) — доведение стоимости запасов до справедливой стоимости.

Вторая проводка актуальна для средних и крупных компаний, а также для тех представителей малого бизнеса, которые решили не отказываться от учёта по справедливой стоимости в тех случаях, когда она применима.

Рыночная стоимость

Рыночная стоимость – привычное понятие. Его применяли в бухучете запасов до 2021 года. Определение можно было найти в пункте 9 ПБУ 5/01, которое больше не действует.

Рыночная стоимость – это примерная сумма денежных средств, которую можно получить при продаже того или иного актива.

На практике ее сумму определяют чаще всего на основании данных из интернета, прайслистов действующих поставщиков. По некоторым активам можно найти рыночную информацию, по другим – нет. Поэтому нередко привлекают независимого оценщика. Но в любом случае в основе рыночной цены – специфика предприятия.

Заметим, что порядок определения рыночной стоимости – это упрощенный вариант определения справедливой стоимости.

Как выбрать подход для определения справедливой стоимости

Как мы уже отмечали, Стандарт не предопределяет выбор подхода для конкретных случаев, но устанавливает строгую иерархию исходных данных. От имеющихся данных будет зависеть выбор подхода.

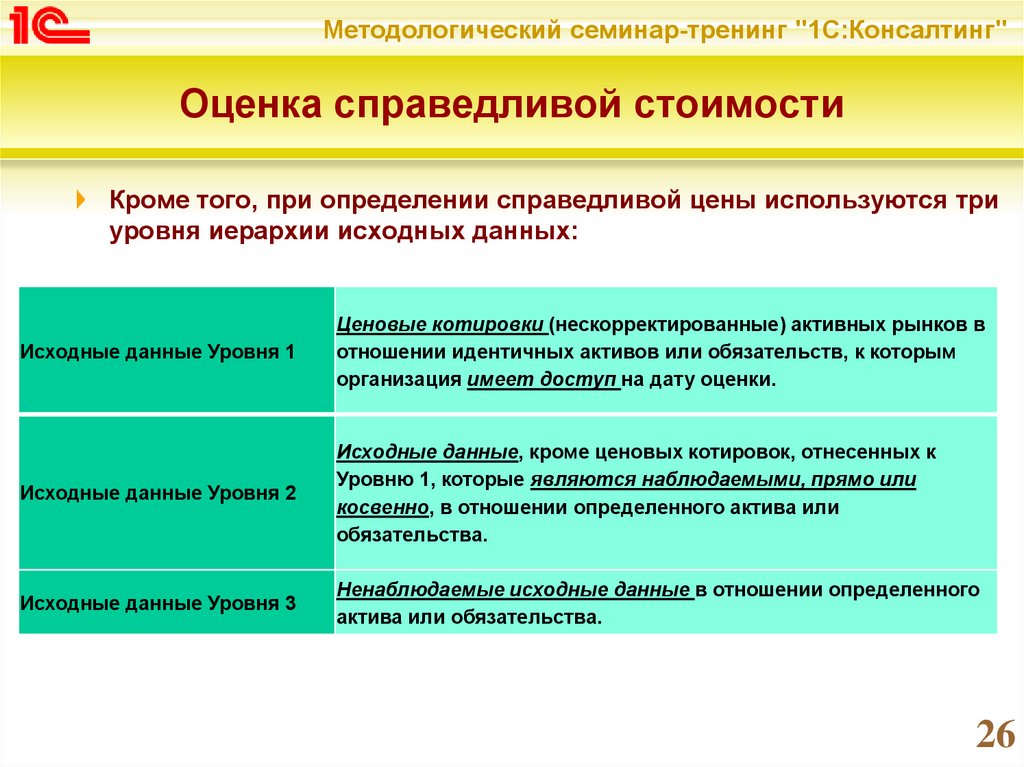

Попробуем разобраться, как бухгалтеру на практике определить справедливую стоимость актива.

Если есть исходные данные уровня 1

Единственный применимый подход — рыночный. Фактически это означает, что IFRS 13 ставит рыночный подход в приоритет при определении справедливой стоимости: если удалось найти активный рынок точно такого же актива или обязательства, то справедливой будет стоимость, определённая по данным такого рынка. Другие подходы даже не нужно рассматривать.

Если используются исходные данные уровня 2

Наиболее простым тоже будет рыночный подход. В этом случае к наблюдаемым данным об аналогичных активах применяют корректировки, например, на местоположение, состояние, иные объективные характеристики оцениваемого актива по сравнению с активом-аналогом.

Теоретически при использовании исходных данных уровня 2 также можно применять доходный и затратный подходы, однако это почти не встречается на практике.

Если используются исходные данные уровня 3

Можно применять любой из трёх подходов. Однако и в этом случае рыночный, как правило, даёт самый точный результат, так как предполагает меньше субъективных оценок.

Следующий по приоритету — доходный подход, так как в случае понятных и объективно измеряемых денежных потоков он даёт вполне точные результаты.

Сумма текущих стоимостей будущих денежных потоков и даст справедливую стоимость помещения.

Самый субъективный и сложный — затратный подход. Он предполагает воссоздание объекта оценки, а для сложных объектов (зданий, сооружений и пр.) это может потребовать квалификации, которой нет у бухгалтера.

Подведем итог

В большинстве ситуаций приоритетным можно считать рыночный подход с использованием данных по идентичным активам, а если это невозможно — по аналогичным активам.

Если использовать рыночный подход не получается, но есть понятный и определимый доход, который генерирует актив, лучше использовать доходный подход. И лишь при невозможности использования рыночного и доходного подходов — использовать затратный подход.