Распространенные ошибки, связанные с заполнением декларации по УСН

Ошибка 1. УСН можно совмещать с разными режимами, но не со всеми. Так, ИП вправе одновременно применять УСН с ЕНВД либо УСН с патентом, а также УСН одновременно с ЕНВД и патентом. Юрлица вправе синхронно совмещать лишь УСН и ЕНВД (применительно к п. 4 ст. 346.12 НК РФ).

Нельзя совмещать «упрощенку» и ОСНО либо ЕСХН. Но в любом случае на УСН следует сдавать декларационную отчетность.

Ошибка 2. Следует правильно понимать, что такое нулевая отчетность. Отрицательная либо нулевая база налога не означает, что нужно сдавать нулевую декларацию. Декларационную отчетность все равно следует заполнять и сдавать, как обычно, общим порядком.

Подобные ситуации чаще всего возникают на УСН «Доходы минус траты». Тем не менее данные для внесения в декларацию имеются. Просто плательщик при данных обстоятельствах уплачивает минимальный налог в размере 1% от дохода, полученного за конкретный период. Следует иметь в виду, что если при отрицательной (нулевой) базе декларант налог не уплатит, по отношению к нему применят штрафные санкции.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2024 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2024 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2024 год нужно успеть до 30.04.2025.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов. Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации.

Самый простой и быстрый способ отчитаться за 2024 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

https://youtube.com/watch?v=BqhZusFQmWE

Основные правила заполнения декларации

При заполнении декларации по УСН следует учитывать следующее:

- Декларация по УСН может заполняться на компьютере при помощи специальных бухгалтерских программ или сервисов, а также от руки на бумажном бланке черной ручкой с употреблением только прописных букв.

- Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

- Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики.

- Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

- При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

- На каждом листе должна ставится роспись ответственного лица и дата заполнения. Если фирма или предприниматель применяют печать, ее оттиск нужно поставить только в указанном месте на титульном листе.

- После того, как отчет полностью сформирован, его листы желательно скреплять не степлером, а простой канцелярской скрепкой.

Заполняем новую декларацию по УСН

Несмотря на то, что бланк декларации включает в себя 10 страниц, заполняют из них не все. Совмещать сразу два объекта налогообложения на УСН нельзя, поэтому подготовить надо только те разделы отчета, которые соответствуют вашему варианту.

Общие требования к заполнению не поменялись, вот основные из них:

- Стоимостные показатели указываются в рублях, при необходимости их надо округлять.

- Декларация может быть заполнена как от руки, так и на компьютере, но в любом случае используются заглавные печатные буквы.

- Цвет чернил может быть черным, фиолетовым или синим. Регламентируется также шрифт для компьютера – только Courier New высотой 16 – 18 пунктов.

- Во всех пустых ячейках при заполнении от руки надо проставлять прочерки, но для компьютера это необязательно.

- В готовой декларации надо проставить сквозную нумерацию страниц, исключив незаполненные листы.

- Печать допускается только на одной стороне листа. Сшивать страницы или скреплять их степлером нельзя.

- Декларация подписывается на титульном листе и в разделе, где указаны суммы налога к уплате (Раздел 1.1 для УСН Доходы и Раздел 1.2 для УСН Доходы минус расходы).

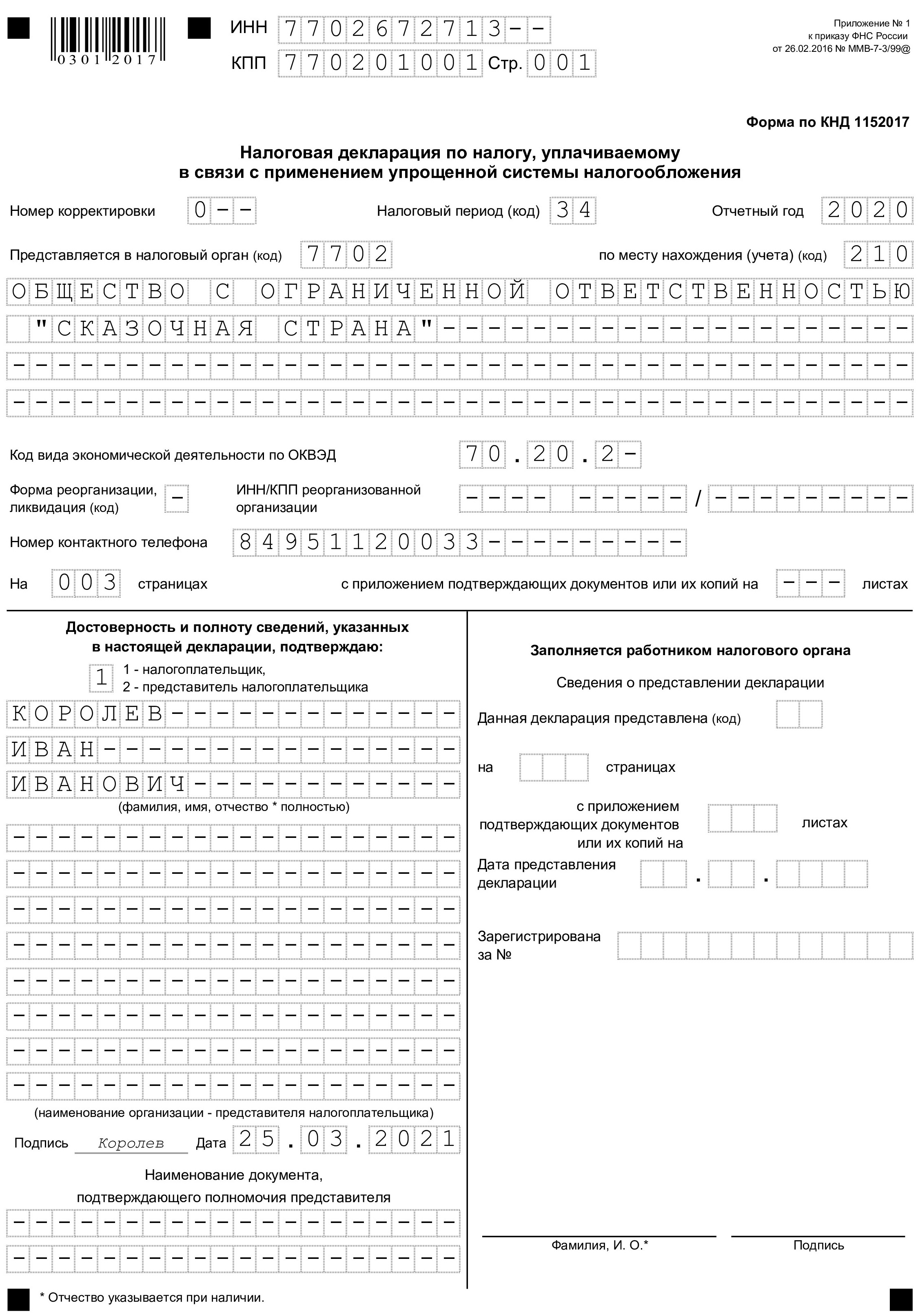

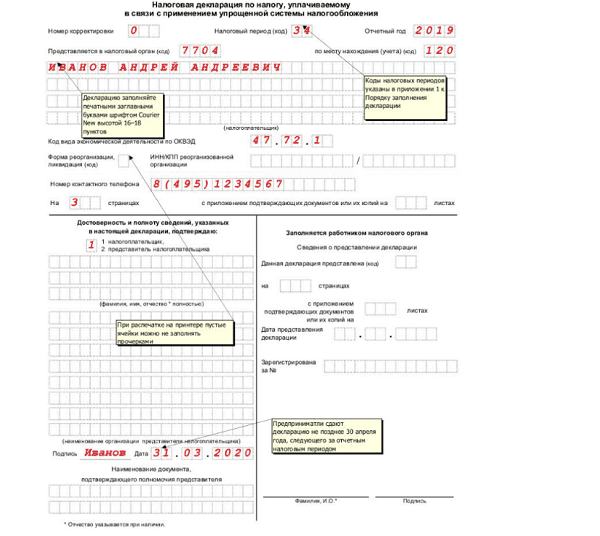

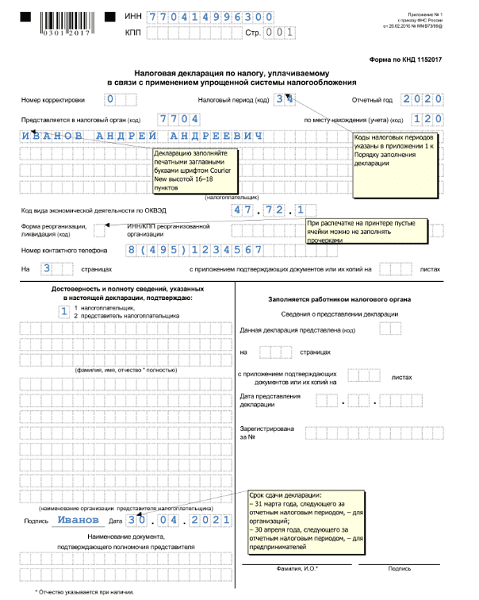

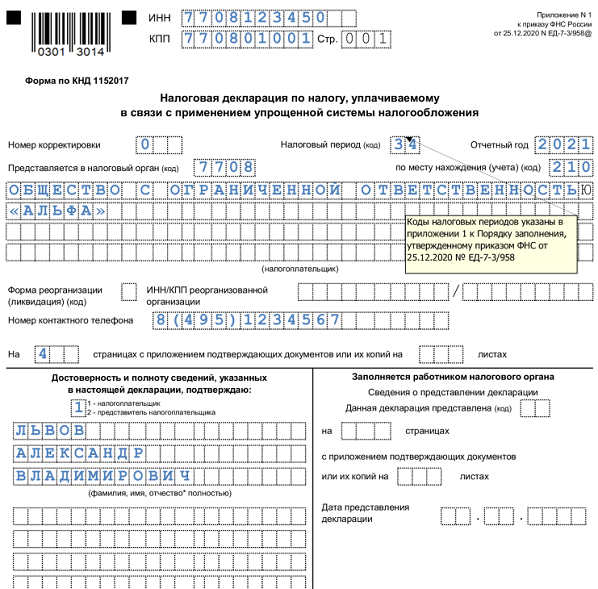

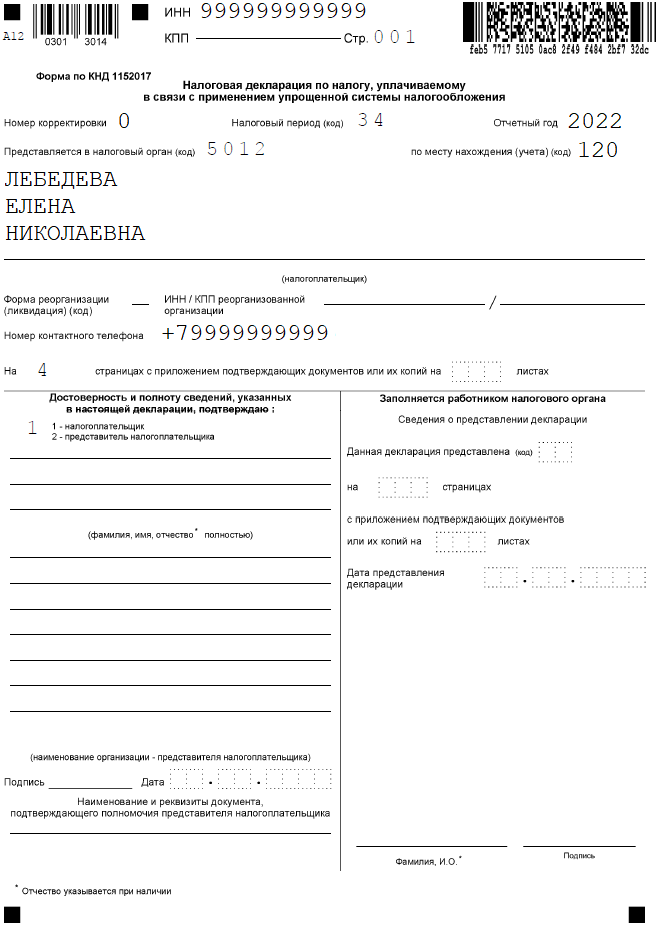

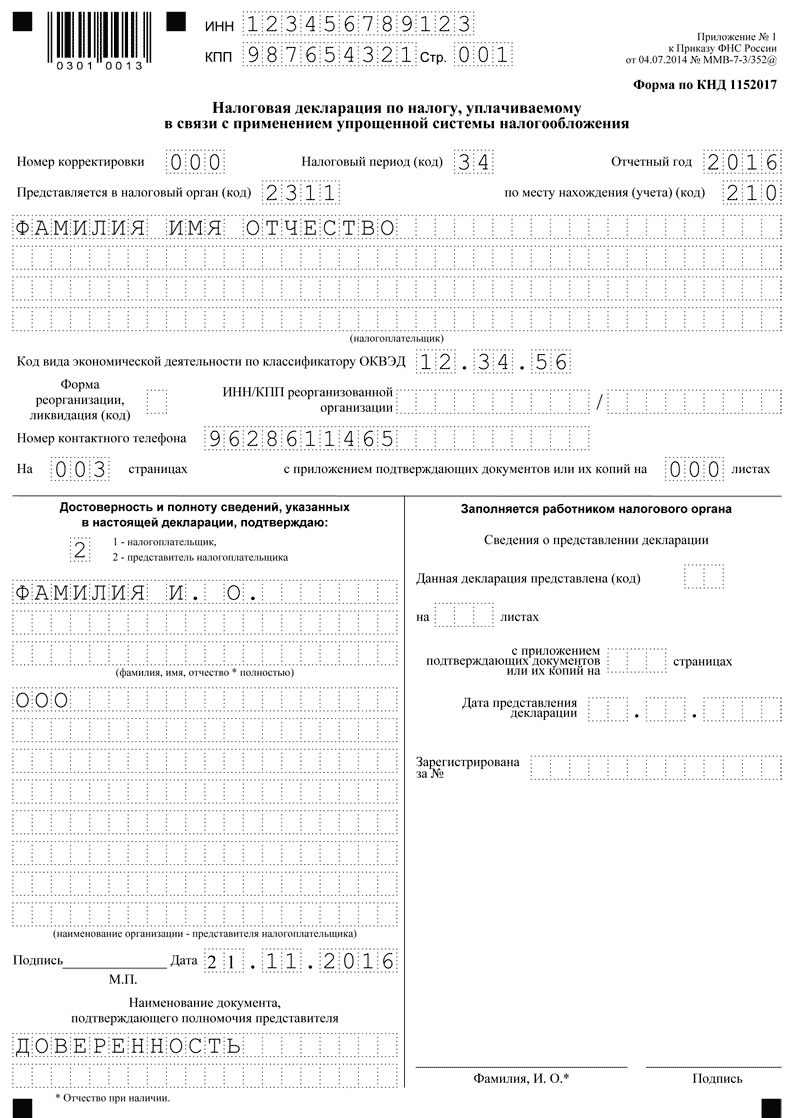

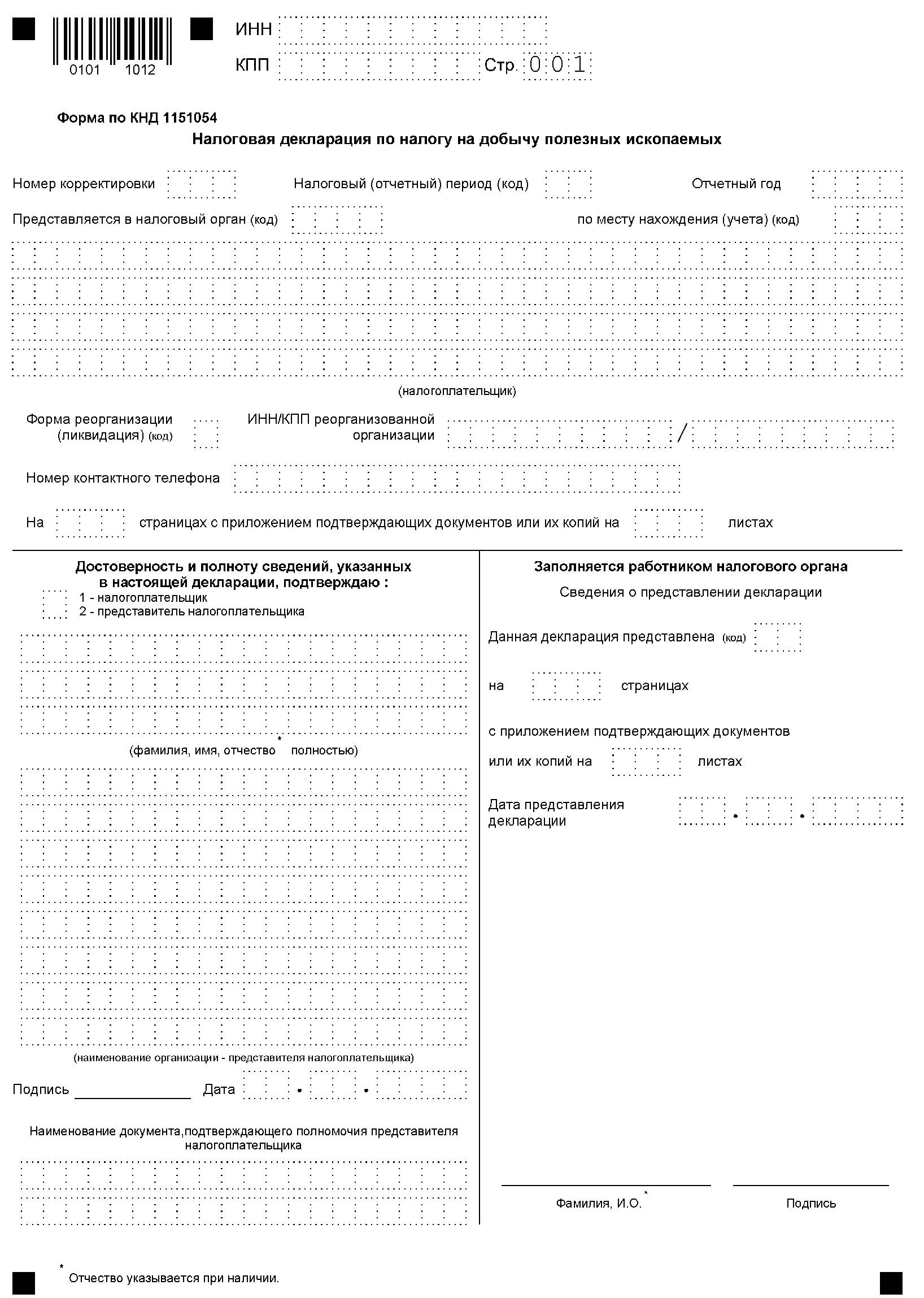

Титульный лист

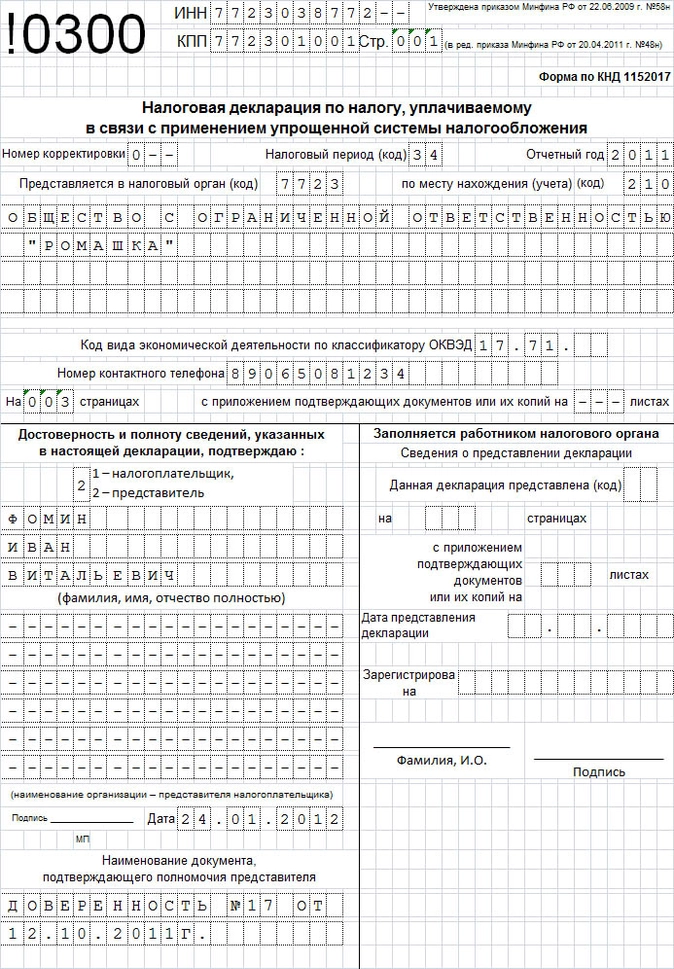

Титульный лист заполняется, как и большинство других отчетных форм. Здесь надо указать:

- ИНН предпринимателя или организации;

- КПП организации (ИП в этих ячейках ставят прочерки);

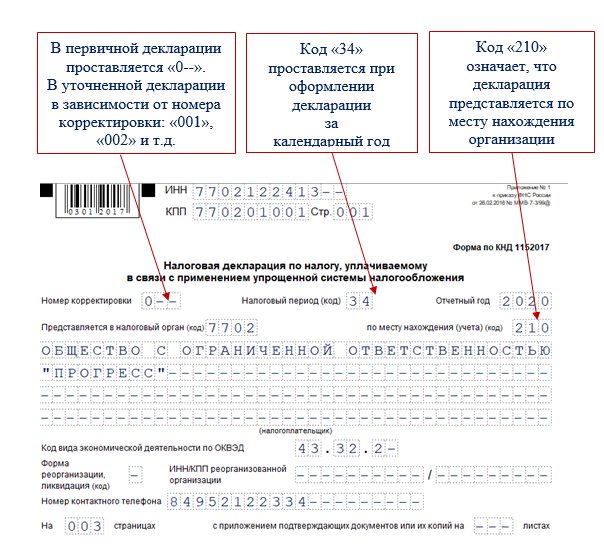

- номер корректировки (если это первая декларация за отчетный период, проставьте «0»);

- код налогового периода: для календарного года это «34», при закрытии ООО/ИП в течение года – код «50», при утрате права на УСН – код «96»;

- код места нахождения налогоплательщика: ИП проставляют «120», организации – «210»;

- полное имя предпринимателя или фирменное наименование юридического лица;

- телефон для связи, указывается без скобок, пробелов, прочерков.

Переходим к основным разделам декларации в зависимости от объекта налогообложения

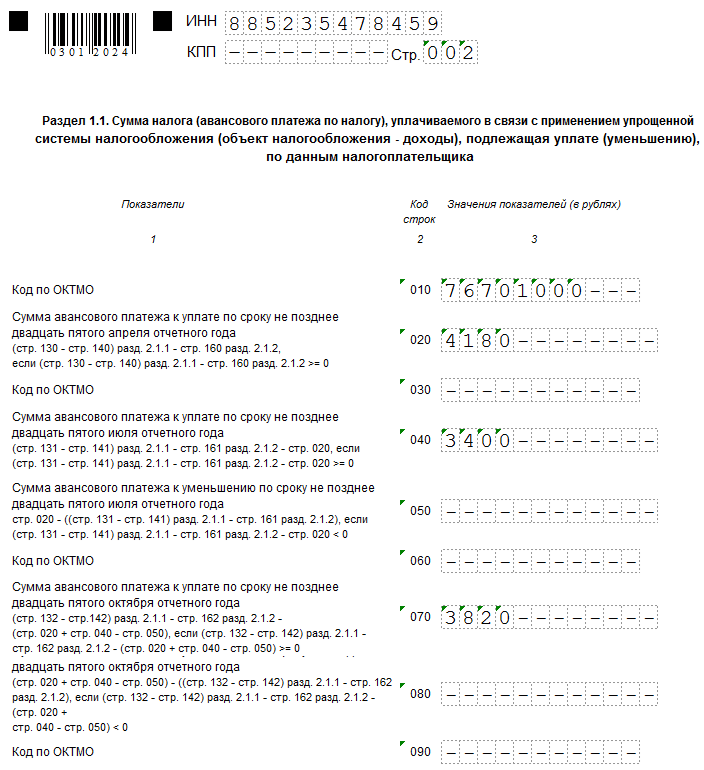

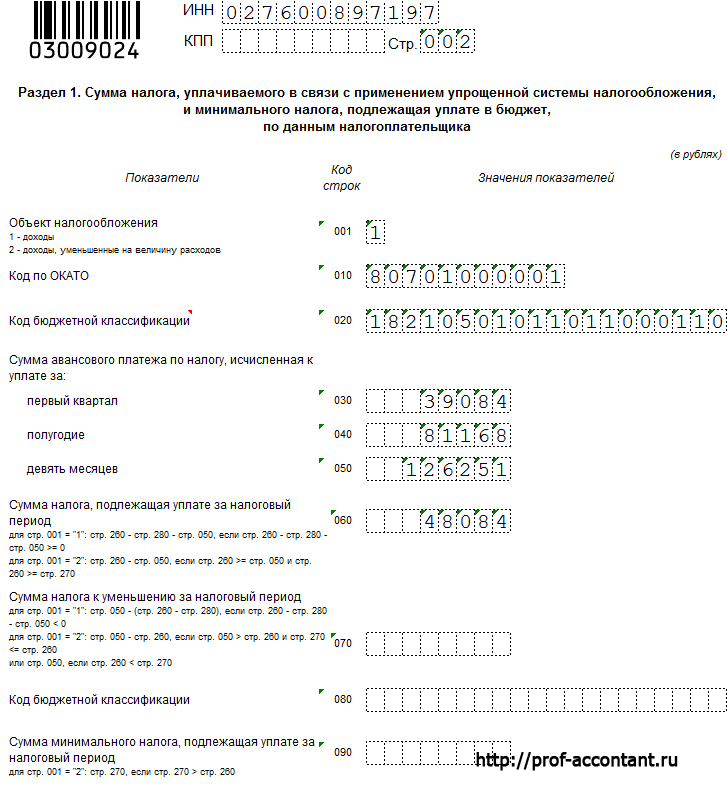

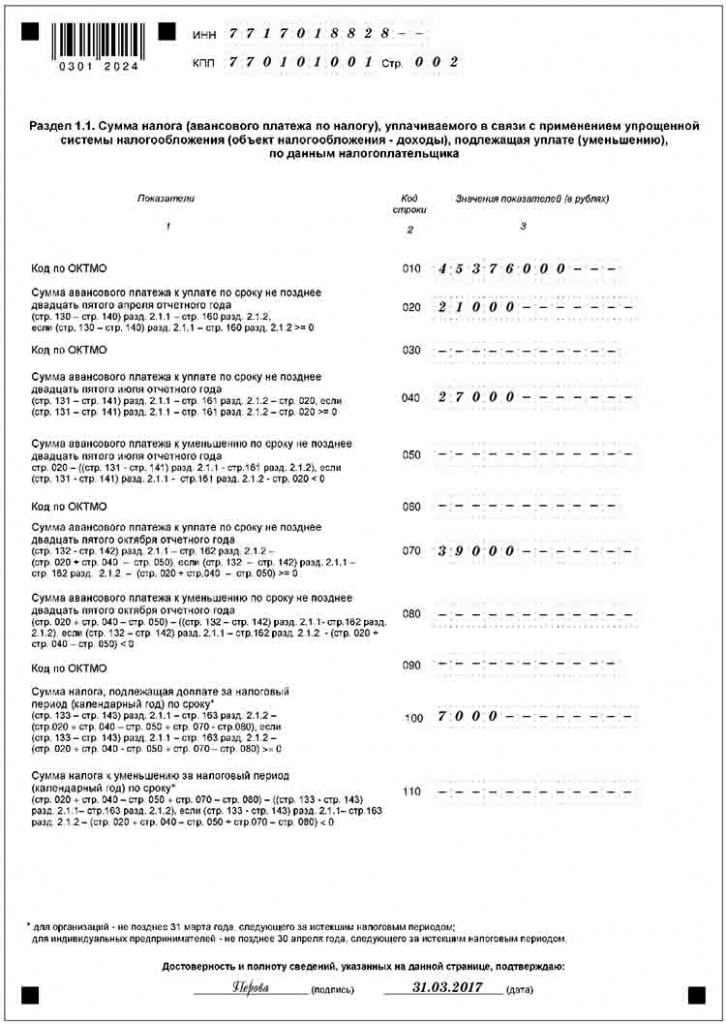

Раздел 1.1 для объекта «Доходы»

Здесь указывают суммы налоговых платежей: авансов по каждому отчетному периоду и налог по итогам года. Формируются эти цифры на основании данных раздела 2.1, поэтому проще начинать заполнение с него.

В строках 010, 030, 060, 090 указывают код общероссийского классификатора территорий муниципальных образований (ОКТМО). Если предприниматель или организация не меняли свое местонахождение в течение отчетного года, то код вписывают только один раз – в строку 010.

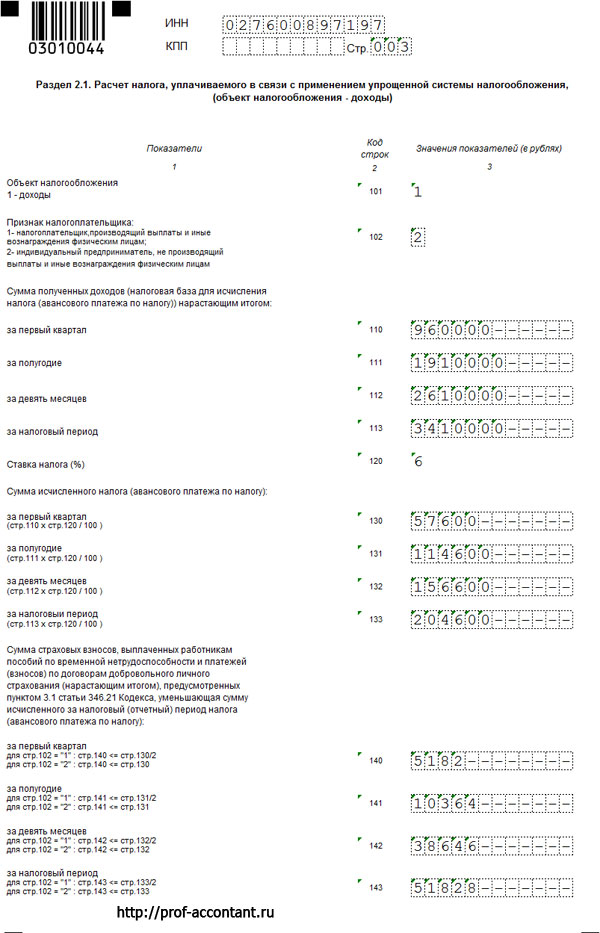

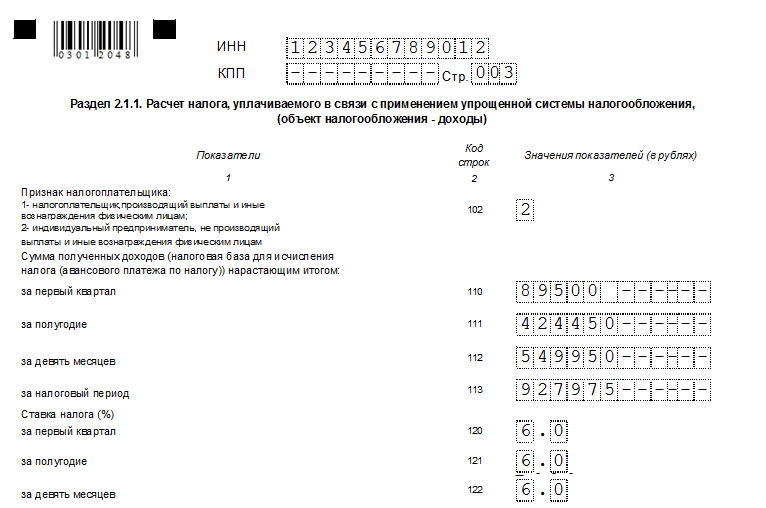

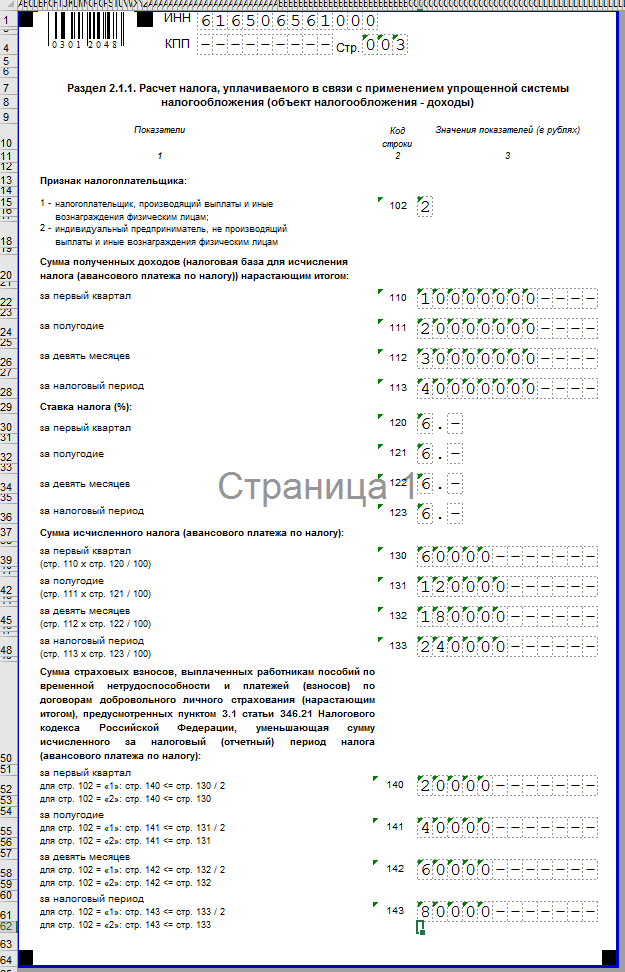

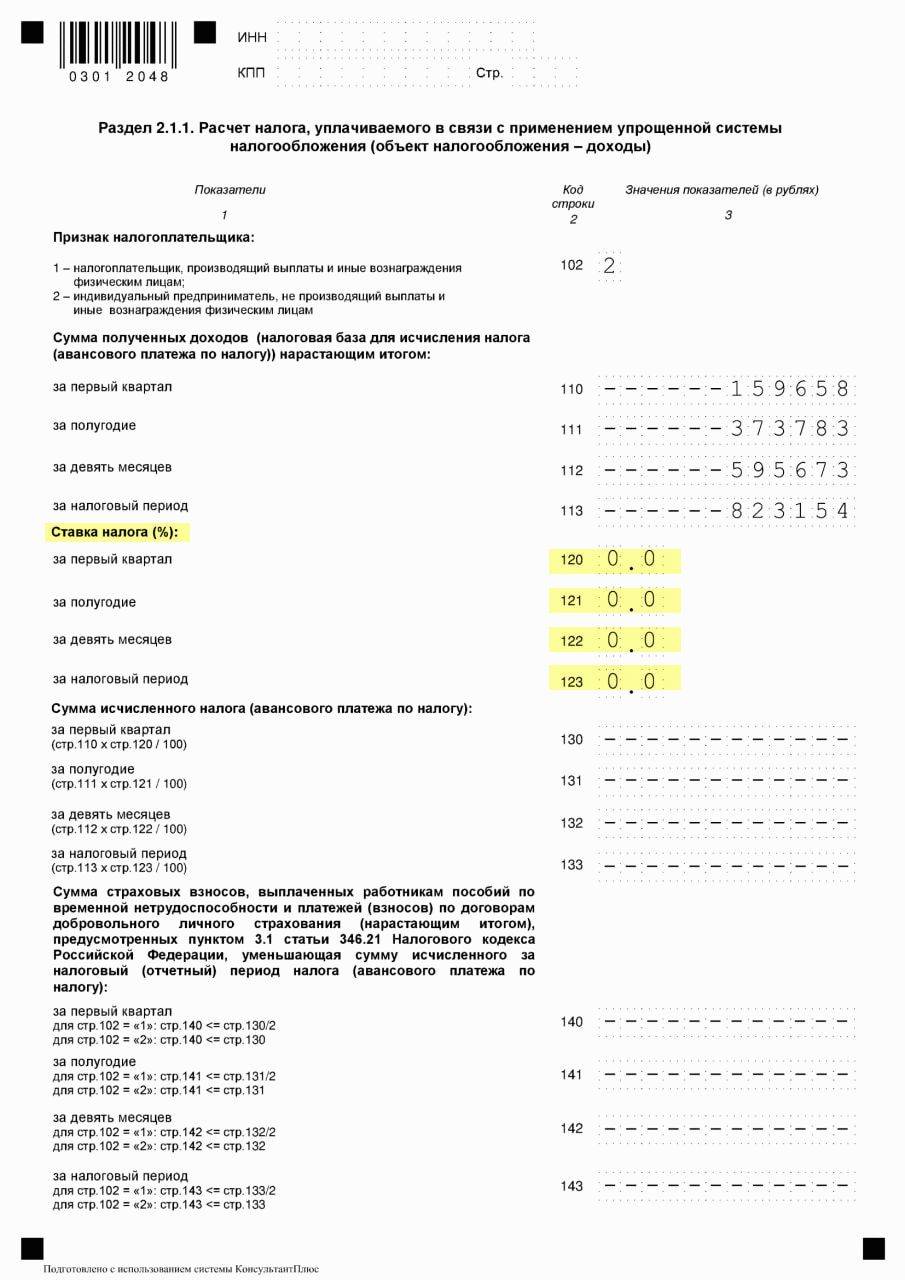

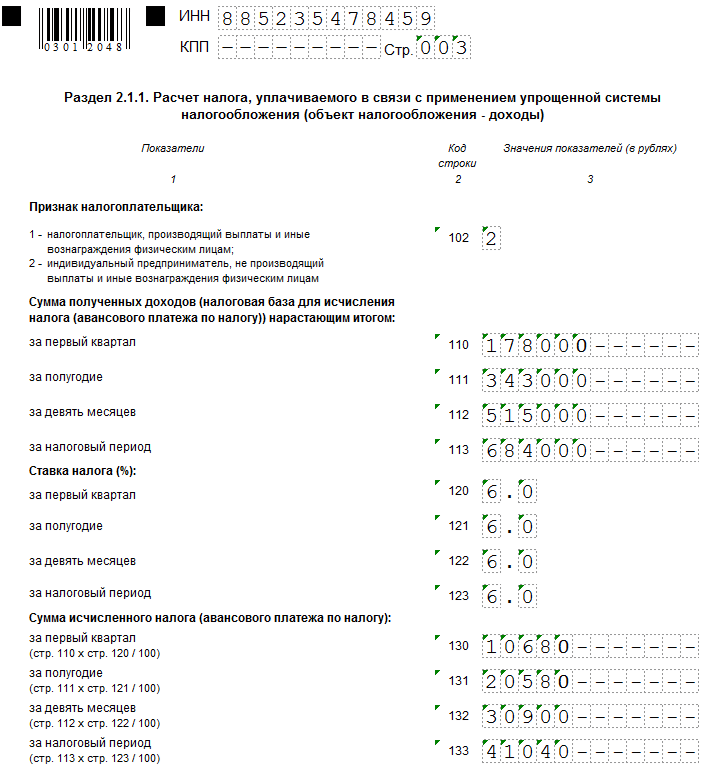

Раздел 2.1.1 для объекта «Доходы»

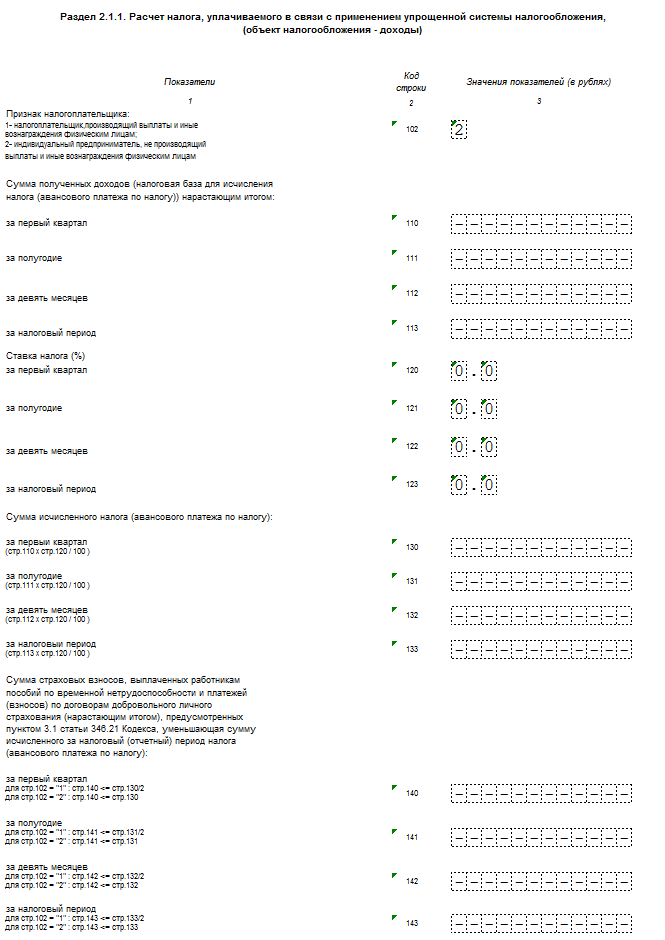

В первом поле 101 отражают признак применения налоговой ставки:

- «1» – для обычных лимитов УСН;

- «2» – для повышенных лимитов УСН.

В следующем поле 102 указывают признак налогоплательщика, который подразумевает наличие или отсутствие работников (при этом все организации автоматически признаются работодателями). От этого статуса зависит, до какого размера можно уменьшить исчисленный налог за счет уплаченных страховых взносов.

В строках 110-113 нарастающим итогом с начала года указывают полученные доходы по каждому отчетному периоду. А в следующих строках – применяемую налоговую ставку.

Строки 130-133 показывают суммы исчисленных налоговых платежей, а строки 140-143 – страховые взносы, которые уменьшают налог к уплате. Под каждой строкой приводятся формулы расчета.

Раздел 2.1.2 для объекта «Доходы»

Торговый сбор – это особый платеж, который платят за использование торгового объекта. В 2022 году он взимается только в Москве, но города федерального значения тоже вправе ввести его на своей территории.

Уплаченный торговый сбор вычитается из исчисленного налогового платежа на УСН – из той части, что осталась после уменьшения на перечисленные страховые взносы. Поэтому в этом разделе отражают суммы доходов от торговой деятельности, а также уплаченного торгового сбора. Если налогоплательщик не перечисляет этот платеж, то раздел 2.1.2 не заполняет.

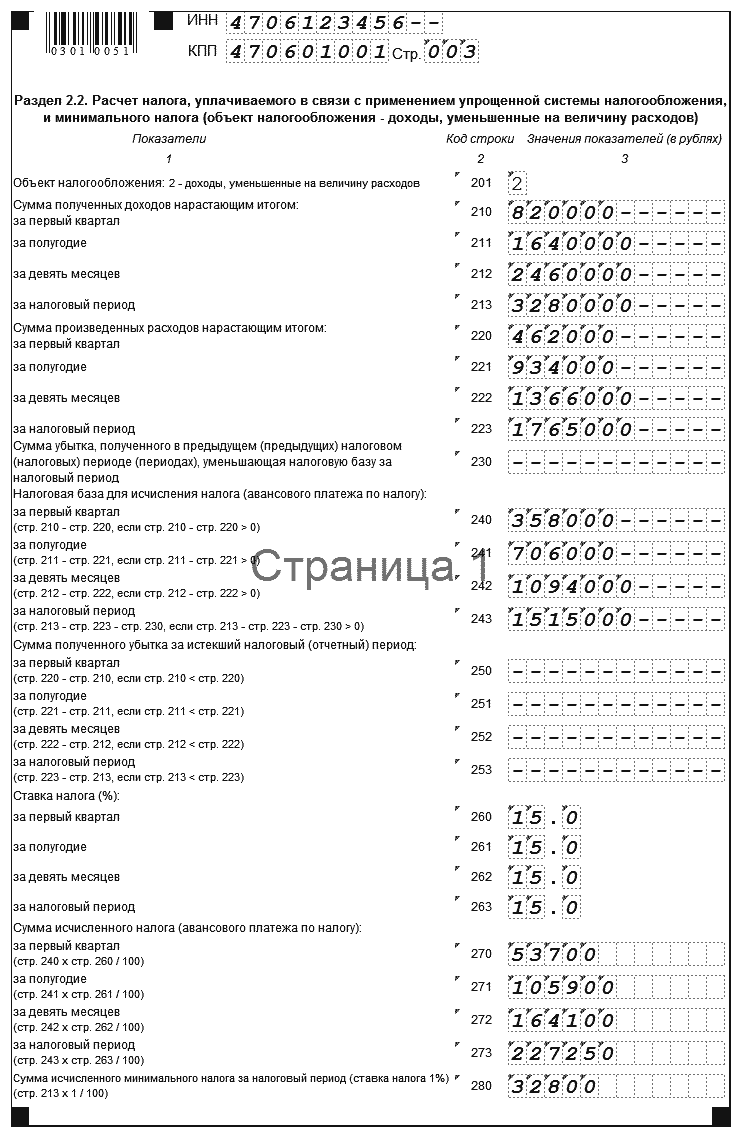

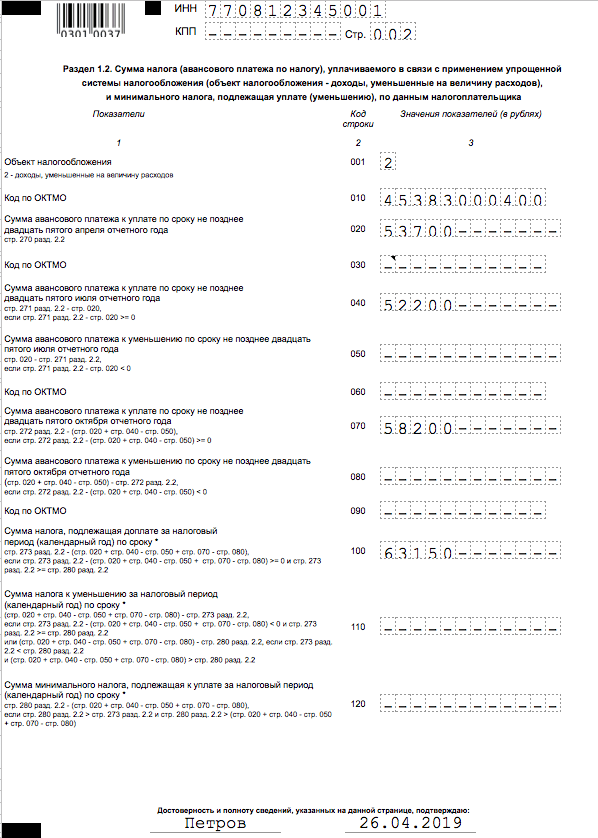

Раздел 1.2 для объекта «Доходы минус расходы»

Этот раздел практически аналогичен разделу 1.1. Необходимо указать код ОКТМО и исчисленные налоговые платежи. При этом в строке 120, помимо налогов, рассчитанных обычным образом, отражают сумму минимального налога, который составляет 1% от полученных доходов на УСН.

Раздел 2.2 для объекта «Доходы минус расходы»

Поскольку налоговая база здесь формируется не так, как для объекта «Доходы», надо указать не только доходы, но и затраты.

Раздел 3

Последний раздел новой декларации заполняют только те, кто получал целевое финансирование. При этом по каждому поступлению показывают его код (из приложения 6), дату получения и стоимость.

Как сдать новую декларацию по УСН

Сроки и порядок сдачи декларации не изменились. Если вы отчитываетесь на прошедший год, то организации должны сдать декларацию не позже 31 марта, а предприниматели – не позднее 30 апреля. Кстати, в эти же сроки надо перечислить оставшийся налог по итогу года.

Направить декларацию можно через интернет, если у вас есть усиленная ЭЦП, или почтой заказным письмом. Продолжает действовать и обычный вариант – лично, при обращении в налоговую инспекцию. Правда, в условиях пандемии некоторые ИФНС до сих пор принимают посетителей только по предварительной записи, поэтому заранее уточните этот вопрос, чтобы не опоздать со сдачей.

Если в сроки не уложитесь, есть большой риск быть оштрафованным по статье 119 НК РФ – штраф не менее 1 000 рублей за каждый месяц опоздания. А через 10 дней просрочки налоговая может заблокировать расчетный счет ИП или организации.

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, с помощью которого организован учёт прихода и расхода денег на предприятии. Она является обязательным атрибутом для всех организаций, где есть касса.

Форма КО-4 была введена в широкое использование в 1998 г. по инициативе Госкомстата РФ. Наличие книги кассовых расходов и приходов требует тщательного мониторинга, потому что этот документ подлежит регулярной проверке специалистов контролирующих инстанций.

Порядок ведения формы КО-4

Для крупных компаний, имеющих несколько отделений, предусматривается ведение отдельных кассовых книг в каждом из них. Иначе говоря, отделение, имеющее самостоятельный баланс, ведёт отдельную книгу.

Для правильности и систематики учёта оригинальные кассовые документы сохраняются в подразделениях. Отчёты в главное управление составляются на основании копий расходных и приходных бланков.

В таких случаях информация об остатках денег в подразделении учитывается в балансовой сводке всего предприятия. То есть отчёты по каждому подразделению заносятся в балансовый отчёт. В сводном балансе фиксируются остаточные денежные средства каждого отделения.

Нюансы ведения книги индивидуальными предпринимателями

В статьях 4.1 и 4.5 Указаний № 3210-У с 1 июня 2014 г. указано, что для ИП ведение кассовой документации необязательно. Для предпринимателей предусмотрены следующие способы мониторинга кассовой динамики:

- на основе книги учёта доходов, расходов и хозяйственных операций индивидуальных предпринимателей;

- путём контроля физических показателей (п. 9 ст. 346.29 НК РФ).

Каждому кассиру необходимо разобраться, как правильно заполнять кассовую книгу

Как подать декларацию по УСН

С 1 января 2023 в связи с переходом на единый налоговый счёт (ЕНС) изменились сроки подачи декларации. Теперь декларацию по УСН необходимо подать:

- для ООО — до 25 марта,

- для ИП — до 25 апреля.

При переходе на другой режим налогообложения или прекращении деятельности декларацию необходимо подать не позднее 25 числа следующего месяца.

Декларацию можно подать лично или через представителя по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Внимание! При задержке подачи декларации на срок более 10 рабочих дней налоговая может заблокировать ваш расчётный счёт.

За непредставление декларации по УСН может быть наложен штраф в размере 5 % от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 % и не менее 1000 руб.

Правила заполнения декларации УСН

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

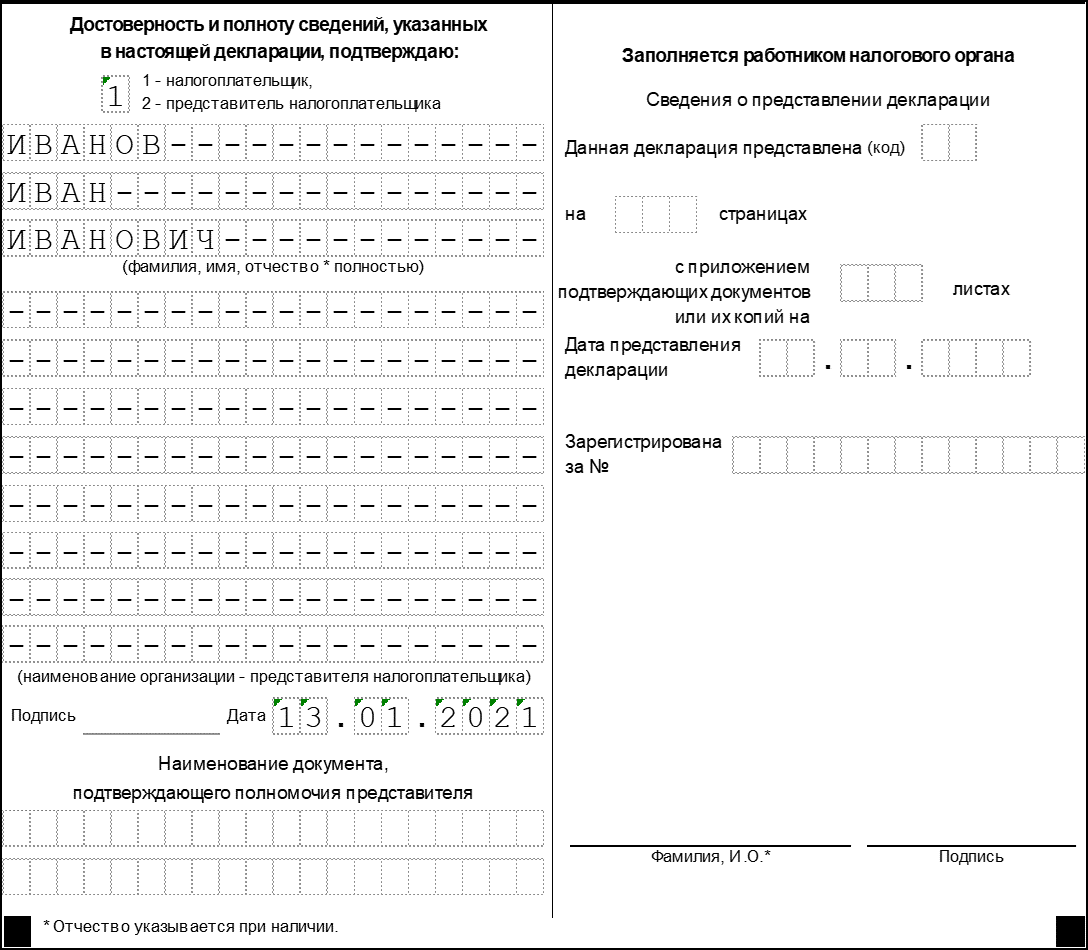

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

СКАЧАТЬ файл EXCEL c формулами для расчета УСН 6% (доходы) и УСН 15% (доходы — расходы)

| Бланки и нулёвки УСН в Excel | |||

|---|---|---|---|

| Период | Закон | Скачать | |

| 2021, 2022, 2023 год Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) (xls) |

|

||

| Бланк декларации УСН (Доходы-Расходы) (xls) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

||

| 2016, 2017, 2018, 2019, 2020 годы ФНС РФ: Приказ № ММВ-7-3/99@ от 26.02.16 | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) |

|

||

| Бланк декларации УСН (Доходы с торговым сбором) |

|

||

| Бланк декларации УСН (Доходы-Расходы) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

Правила расчета УСН

- Упрощенку считают нарастающим итогом, а не поквартально. Часто путаница возникает с расходами и вычетами. Например, уплата в 1 квартале и может ли быть перенесен расход(вычет) на следующий. Считать нужно не кварталы а 3, 6, 9 и 12 месяцев.

- Если вы завысили налог — это не ошибка. В НК не предусмотрено никаких наказаний для тех, кто уплатил больше налогов. И, если сумма для вас небольшая подавать уточнёнку нет необходимости. ИФНС также не предъявит такого требования. У ПФР ситуация иная.

- Платежи налога УСН никак не связаны с расчетом. Для многих это звучит невероятно, но декларация по упрощенке никак не отражает платежи. В декларации указывают начисленные суммы. Поэтому вопрос о том, как отразить переплаты или недоплаты лишён смысла. Переплату можно вернуть зачесть по заявлению. Штрафы и пени в расчете также нигде не отражаются.

- Платежи ПФР для вычетов отражаются несколько иначе. Их можно внести в декларацию только после фактической уплаты. И тут дата оплаты важна. Например, если оплатил 1% взнос в ПФР в 2022 году, то вычет пойдет за 2022 год, если в 2023 — за 2023. Однако переплату принять к вычету тоже невозможно. Только обязательные платежи.

- Округление. Расчет всех показателей УСН нужно округлять до целых рублей и оплачивать в рублях. Если сумма после запятой 50 копеек и выше, то нужно округлять в большую сторону, если меньше, то отбрасывается.

- Нулевая при Доходы-Расходы. Для упрощенки доходы-расходы имеет смысл вписать расходы, т.к., если за год у предпринимателя расходы превысили доходы (убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

- Налоговая возвращает переплаты? Особенно часто они возникают если ИП оплатит в ПФР за год, а взносы УСН платил каждый квартал. В строке 110 будет острожено сколько должна налоговая. Это стандартная процедура и ИФНС должна вернуть или зачесть деньги, но только по заявлению.

- Ищите советов или разъяснений у ИФНС только письменно. Устно они озвучивают более выгодную для бюджета (увеличения налога) позицию для расчета УСН. Однако письменный ответ также не означает необходимый для вас. Есть множество законодательно спорных моментов.

Варианты подачи ЕУД в ИФНС

Сдать единую упрощенную налоговую декларацию в ИФНС можно одним из следующих способов:

В бумажном виде в ИФНС (самостоятельно или через представителя).

Если декларацию сдает представитель, дополните ее доверенностью на это лицо. Отчетность распечатайте в двух экземплярах: один заберет сотрудник инспекции, на втором он поставит подпись и вернет обратно.

В электронной форме (через личный кабинет на сайте ФНС или по ТКС).

Отправка декларации через ЛКН или специального оператора требует наличия квалифицированной электронной подписи.

По почте (заказным письмом с описью вложения).

Документом, подтверждающим прием декларации, будет квитанция об оплате, ее необходимо сохранить.

Единая упрощенная декларация

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция — сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция — замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП – неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

- НДС;

- УСН;

- ЕСХН

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

по УСН за 2016 год — до 20.01.2017г.;

по НДС за 4 квартал — до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

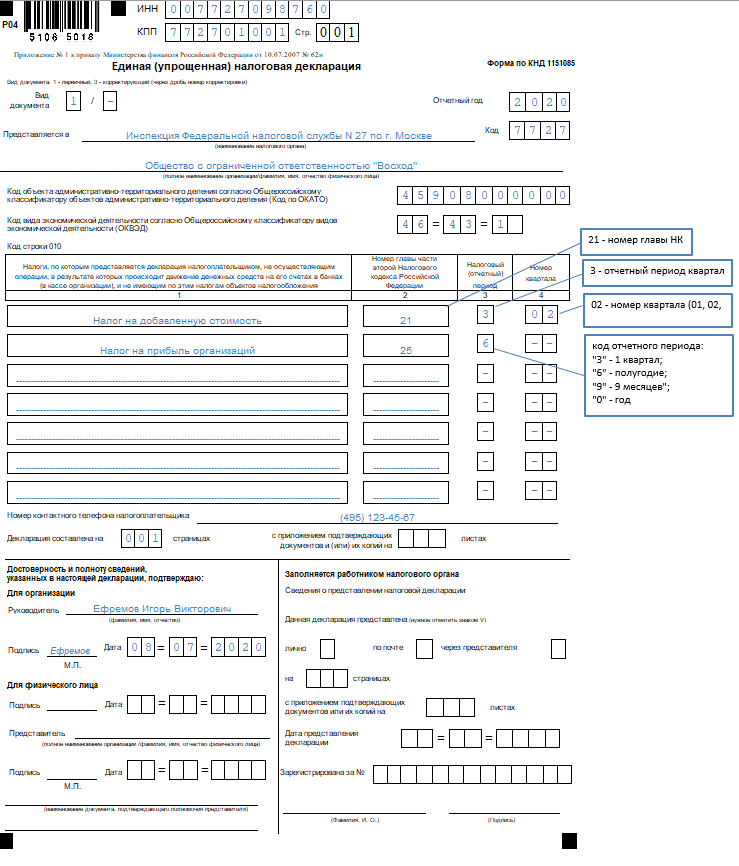

ИП заполняют только один, первый лист, декларации.

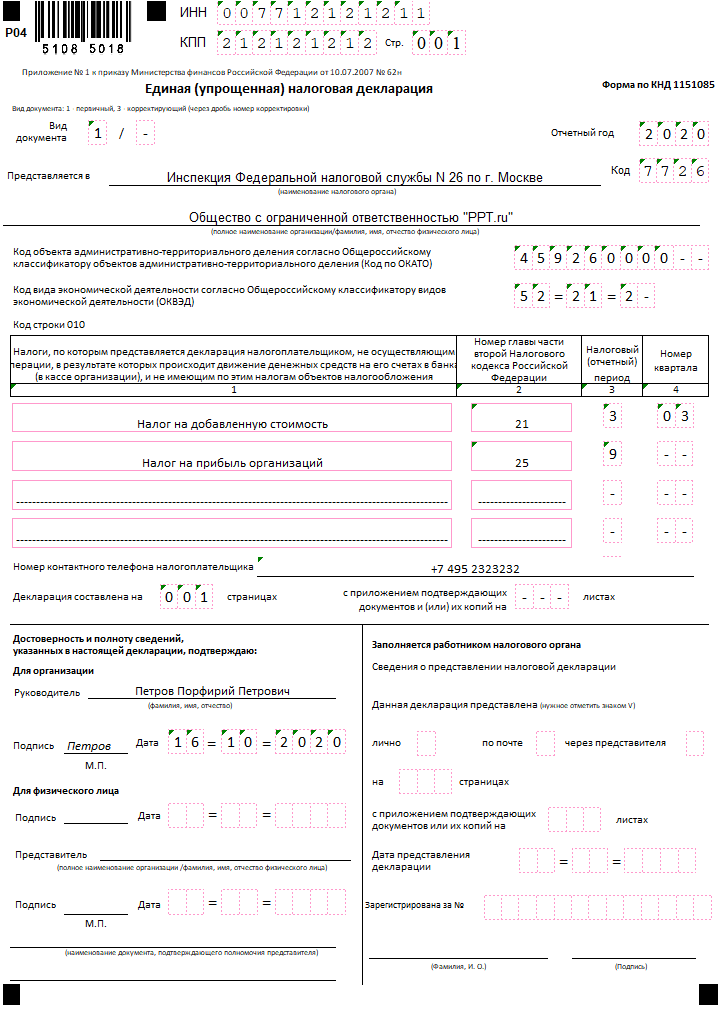

Пример заполнения ЕУНД по НДС за 4 квартал 2016 года

На единственном листе декларации необходимо указать:

- Вид документа – 1/-;

- Отчетный год – 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Образец заполнения ЕУД по УСН за 2016 год

При заполнении ЕУД по УСНО в столбце 3 необходимо указать значение «0» (отчетный период – год), а четвертый столбец оставить незаполненным.

Общие требования к заполнению декларации по УСН

При заполнении декларации следует руководствоваться требованиями, обозначенными Приложением № 3 к Приказу ФНС РФ № ММВ-7-3/99@ от 26.02.2016. Как уже было отмечено выше, декларант заполняет все поля, по которым у него имеются сведения и которые предназначены именно для него. Раздел «Заполняется работником налогового органа» оформляется, соответственно, полномочным работником ИФНС.

Общие правила заполнения стандартны и, по сути, применяются при составлении любой отчетности подобного рода. Декларация по УСН имеет сквозную нумерацию, начиная с титула. Причем на нее не влияет наличие и число заполненных разделов. При написании используются черные, синие либо фиолетовые чернила. Если декларационная отчетность заполняется на компьютере, набор текста и показателей производится шрифтом Courier New высотой 16 — 18 пунктов.

Для каждого показателя предусмотрено одно отдельное поле, которое включает необходимое число знакомест. Только ставки и даты указывают в порядке очередности в трех полях. Текст пишется заглавными буквами. Все показатели проставляются слева направо. В пустующих знакоместах, при отсутствии показателей записывают нули. Стоимостные показатели нужно указывать в полных российских рублях. Все что меньше 50 коп. отбрасывают, а 50 коп. и больше округляют до единицы.

По части запретов следует обратить внимание на следующее. Нельзя делать правки, исправлять что-либо в декларации при помощи корректирующих и тому подобных средств

Запрещается двусторонняя печать. Не разрешается скреплять листы бумаги декларации, если это приводит к порче бумажного носителя.

Новая ДЕКЛАРАЦИЯ УСН 2024 форма КНД 1152017

Упрощенцы должны будут отчитаться за 2023 — 2024 год по новой форме декларации по УСН. Декларация утверждена приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99@, который был зарегистрирован в Минюсте России 25 марта 2016 г. N 41552.

В форме декларации учитывается возможность применения нулевой ставки налога впервые зарегистрированными предпринимателями, а также возможность уменьшения единого налога на сумму торгового сбора.

Примечательно, что в приказе не указывается с отчетности за какой период его следует применять. По общему правилу приказ вступит в силу через 10 дней после официального опубликования. Следовательно, организации, срок представления декларации для которых истекает 31 марта 2016 года, должны отчитаться по действующей ранее форме. В тоже время ИП, которые должны представить декларацию за 2015 год в срок до 4 мая, столкнуться с вопросом, по какой форме отчитываться – «старой» или «новой».

Какие разделы заполнять, теперь будет зависеть от объекта налогообложения. Разделы 1.1 и 2.1 заполнят те компании, которые считают налог исходя из доходов. А разделы 1.2 и 2.2 — те, у кого объект «доходы минус расходы». Это удобно, и больше не будет путаницы с заполнением декларации.

Остальные изменения — технические. На титульном листе появились ячейки, которые надо заполнить, если компания является правопреемником и заполняет отчетность за реорганизованную организацию. Тогда в отчете надо отразить код реорганизации. Каким может быть код, уточняется в Порядке заполнения декларации. Например, в случае преобразования код равен 1, при слиянии — 2. На титульном листе надо привести ИНН и КПП реорганизованной компании. Вместо полей для ОКАТО в разделах 1.1 и 1.2 новой декларации теперь есть ячейки для ОКТМО, действующих с 2014 года.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ПРИМЕР заполнения ДЕКЛАРАЦИЯ по УСНКак правильно по итогам года для тех, кто применяет упрощенную систему налогообложения (УСНо), заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН.

- КАЛЕНДАРЬ БУХГАЛТЕРА 2024 на 1 квартал, полугодие, год. Сроки сдачи отчетности 2024 Календарь бухгалтера 2024. Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2024 год, 1 квартал, полугодие, 9 месяцев.

- БУХУЧЕТ для Малых Предприятий, форма баланса и отчета о прибылях бланкНачиная с отчетности за 2010 г. действуют изменения в восемь Положений по бухгалтерскому учету, которые значительно облегчают работу бухгалтеров малых предприятий. В чем же суть этих изменений — читайте эти материалы.

Как заполнить ЕУД в 2023 году

Вот как выглядят основные правила:

Единая упрощенная налоговая декларация (нулевая) — образец заполнения

| Поле (строка) | Вносимое значение |

| ИНН |

Организации в первых двух ячейках указывают нули, а потом свой номер ИНН. Например, ООО «Юг» имеет ИНН 5029012030. Строку ИНН она заполнит так: 005029012030. ИП вносят ИНН без изменения |

| КПП | Поле заполняют только организации |

| Вид документа |

Если сдаете первичную ЕУД, в первой ячейке поставьте «1», а во второй — прочерк. Например: 1/ –. Если сдаете корректировку, в первом поле всегда указывайте значение «3», во втором — номер корректировки. Например, если сдаете первую по счету уточненную ЕУД, поле заполните так: 3/1». А если подаете вторую корректировку — 3/2 |

| Отчетный период | При заполнении ЕУД за 2023 год укажите значение «2023» |

| Представляется в … |

Внесите полное название налогового органа, в который направляете декларацию, затем отразите его 4-хзначный код. Например, если ЕУД сдается в ИФНС по г. Пушкино, поле нужно заполнить так: «Межрайонная инспекция Федеральной налоговой службы России N 3 по Московской области, код 5038» |

| Полное наименование организации, ФИО физлица | Укажите полностью название вашей организации либо ФИО физлица (если ЕУД сдает ИП) |

| Код ОКАТО | С 2014 года в этом поле вместо ОКАТО отражается код по ОКТМО. Он вносится в строку начиная с первой ячейки. Если ОКТМО состоит менее чем из 11 знаков, в оставшихся ячейках нужно проставьте нули (00) |

| Код ОКВЭД | Укажите код основного вида деятельности из ЕГРИП/ЕГРЮЛ. Его также можно узнать на сайте ФНС, скачав выписку из соответствующего реестра |

При заполнении ЕУД по УСН

| строка 010 |

|

При заполнении ЕУД по ЕСХН

| строка 010 |

|

При заполнении ЕУД по НДС

| строка 010 |

|

При заполнении ЕУД по налогу на прибыль

| строка 010 |

|

Порядок заполнения блока «Достоверность и полноту сведений …» зависит от того, кто сдает ЕУД:

Руководитель организации.

В строку «Для организации» внесите ФИО руководителя, ниже поставьте дату подписания документа, подпись руководителя и печать организации.

ИП.

Данные о ФИО предпринимателя повторно вносить не нужно. В самом низу ИП ставит подпись и дату подписания документа.

Представитель организации или ИП.

В строке «Представитель» необходимо указать название организации или физического лица – представителя налогоплательщика, затем поставить подпись, дату подписания документа и печать (при наличии).

В самой последней строке этого блока укажите название документа, подтверждающего полномочия представителя, и его реквизиты.

Как оплатить налог по УСН

С 1 января 2023 в связи с переходом на единый налоговый счёт (ЕНС) изменились сроки уплаты авансовых платежей и налога по УСН.

Авансовые платежи по УСН теперь уплачиваются:

- за 1 квартал до 28 апреля,

- за полугодие до 28 июля,

- а 9 месяцев до 28 октября.

Новый срок уплаты налога по УСН за год для ООО — 28 марта, для ИП — 28 апреля.

Если у ИП нет наёмных работников, то он может уменьшить налог по УСН на всю сумму страховых взносов. ООО и ИП, у которых есть наёмные работники, могут уменьшить налог не более, чем на 50 %.

За неуплату авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. За неуплату налога также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.