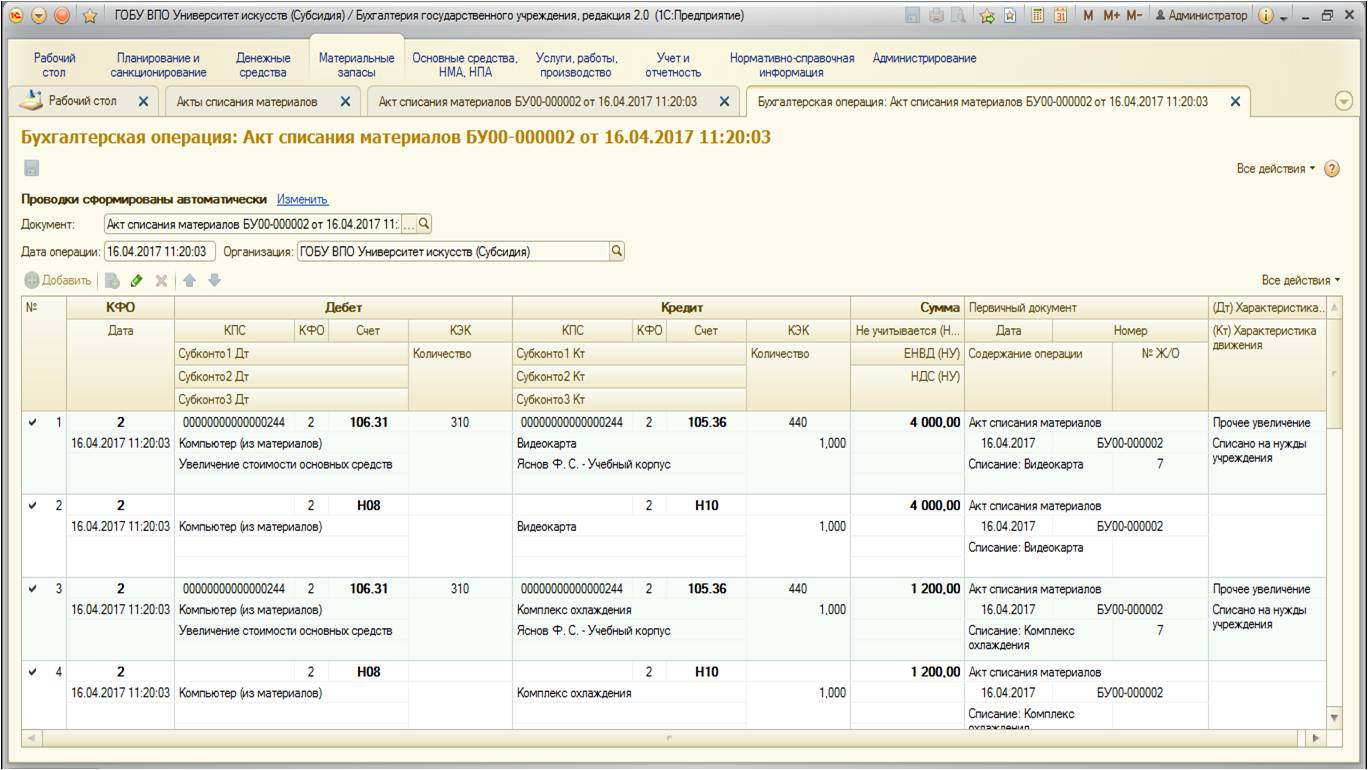

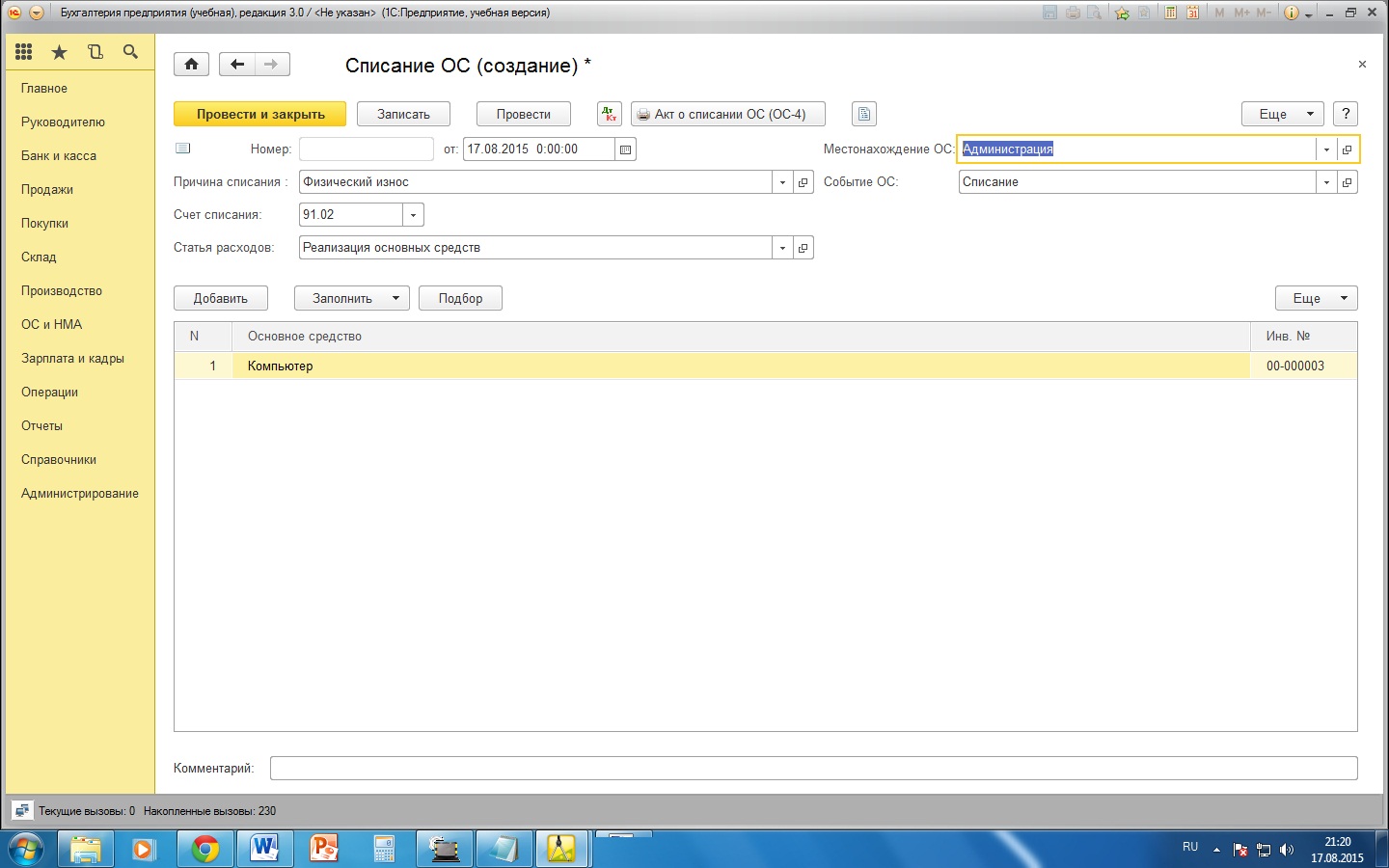

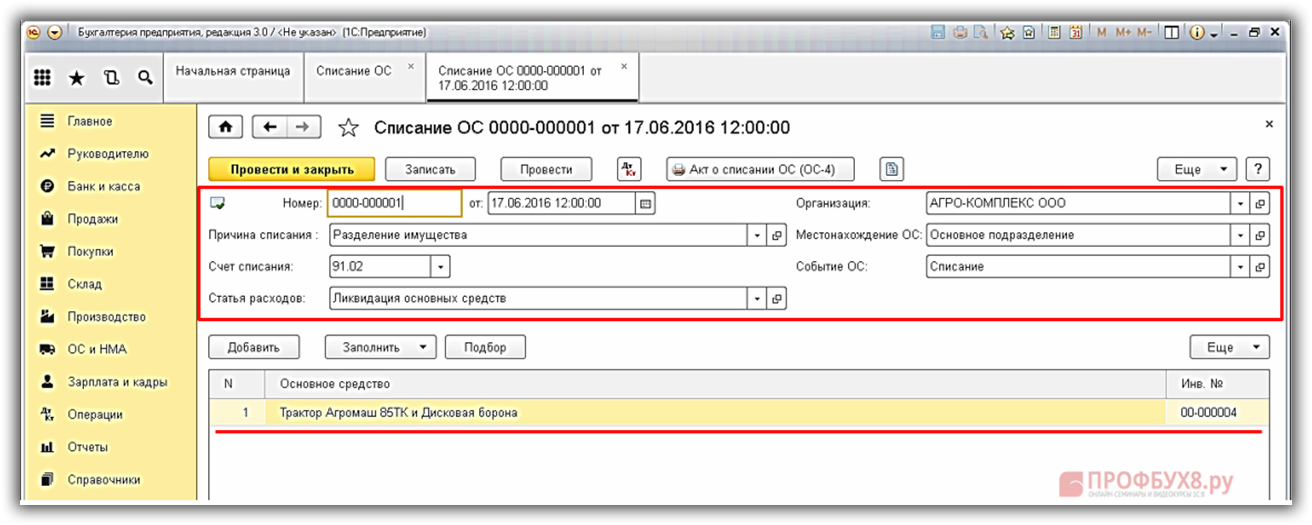

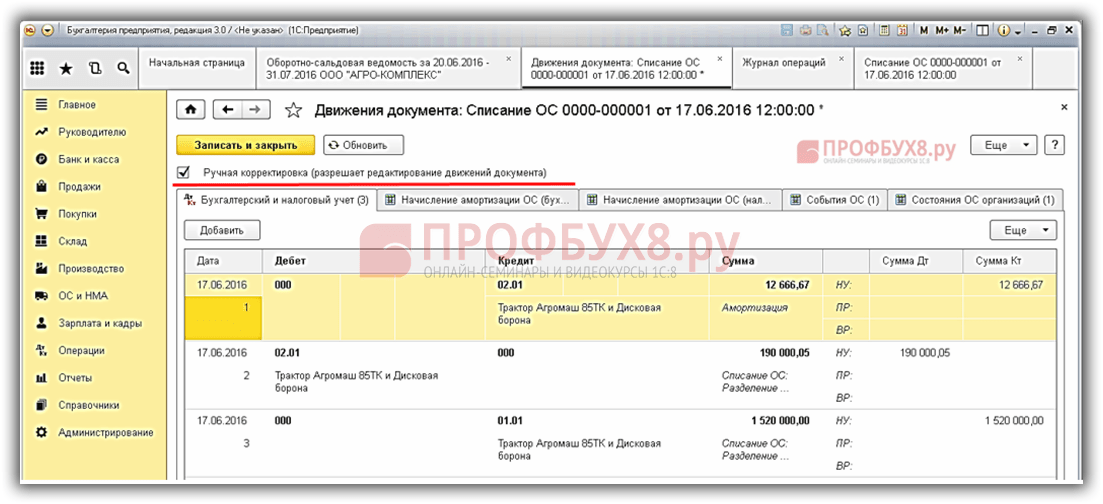

Непригодность имущества к дальнейшей эксплуатации

Выбытие имущества по причине непригодности его использования в дальнейшей деятельности организации может быть вызвано рядом причин:

- физический или моральный износ;

- ликвидация объекта вследствие возникновения чрезвычайной ситуации (аварии, стихийного бедствия).

Методические указания по бухгалтерскому учету основных средств предписывают следующий порядок действий:

Издается приказ о создании комиссии

Документальное оформление начинается с того, что руководителем организации издается приказ, в котором определяются члены постоянно действующей комиссии по списанию основных средств. Членами комиссии обычно являются главный бухгалтер и другие лица, ответственные за сохранность основных средств организации.

Членами комиссии, которых определил приказ, производится осмотр объекта на предмет выявления дальнейшей непригодности основных средств для использования организацией.

Члены комиссии обязаны:

- установить факт дальнейшей непригодности средства, а также причины этого;

- выявить лиц, виновных в выбытии имущества из эксплуатации (при установлении соответствующей причины — вина работника организации или третьего лица);

- предложить меру воздействия к виновным лицам (обычно по окончании расследования издается приказ);

- выявить возможность дальнейшего использования отдельных частей непригодного к эксплуатации имущества;

- проконтролировать ход изъятия из выбывающего имущества ценных и особо ценных материалов.

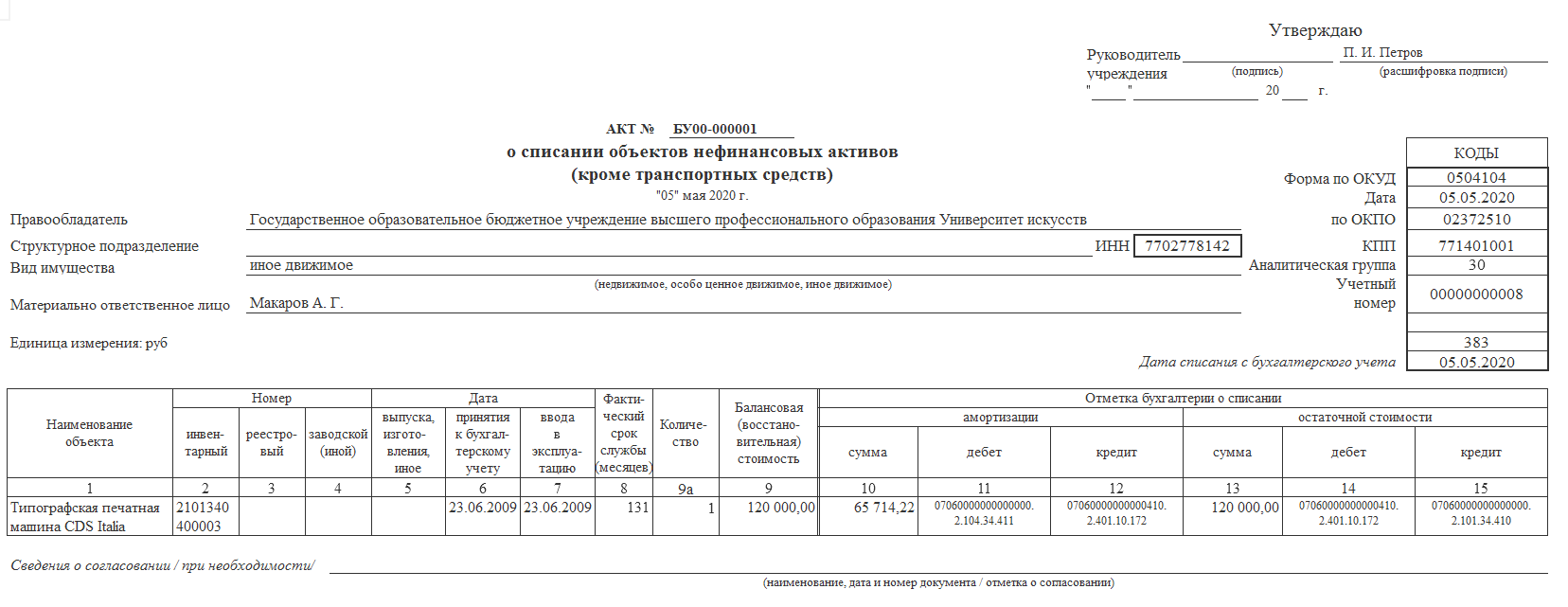

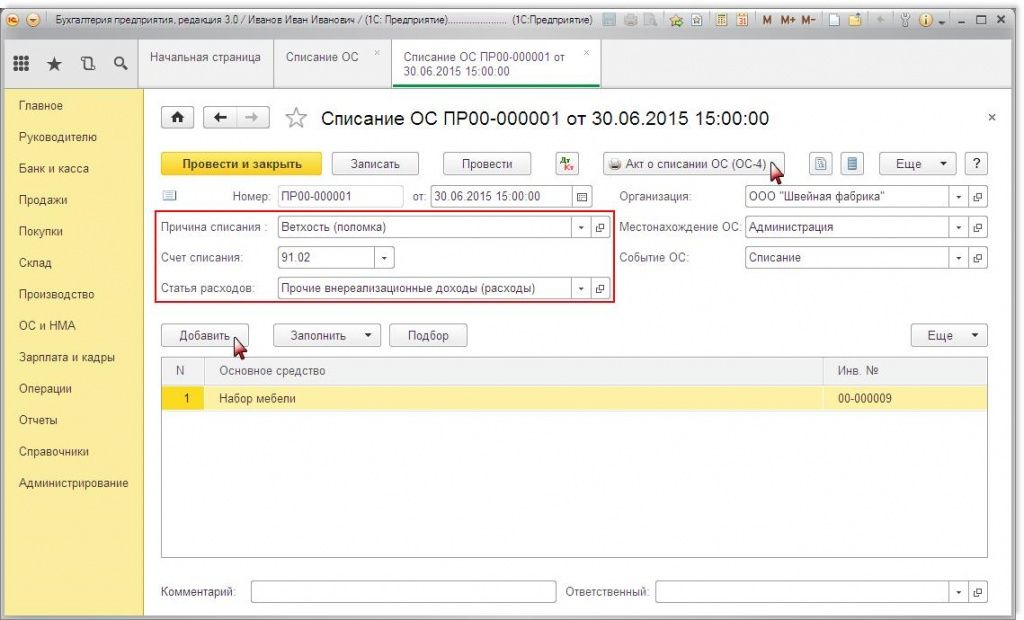

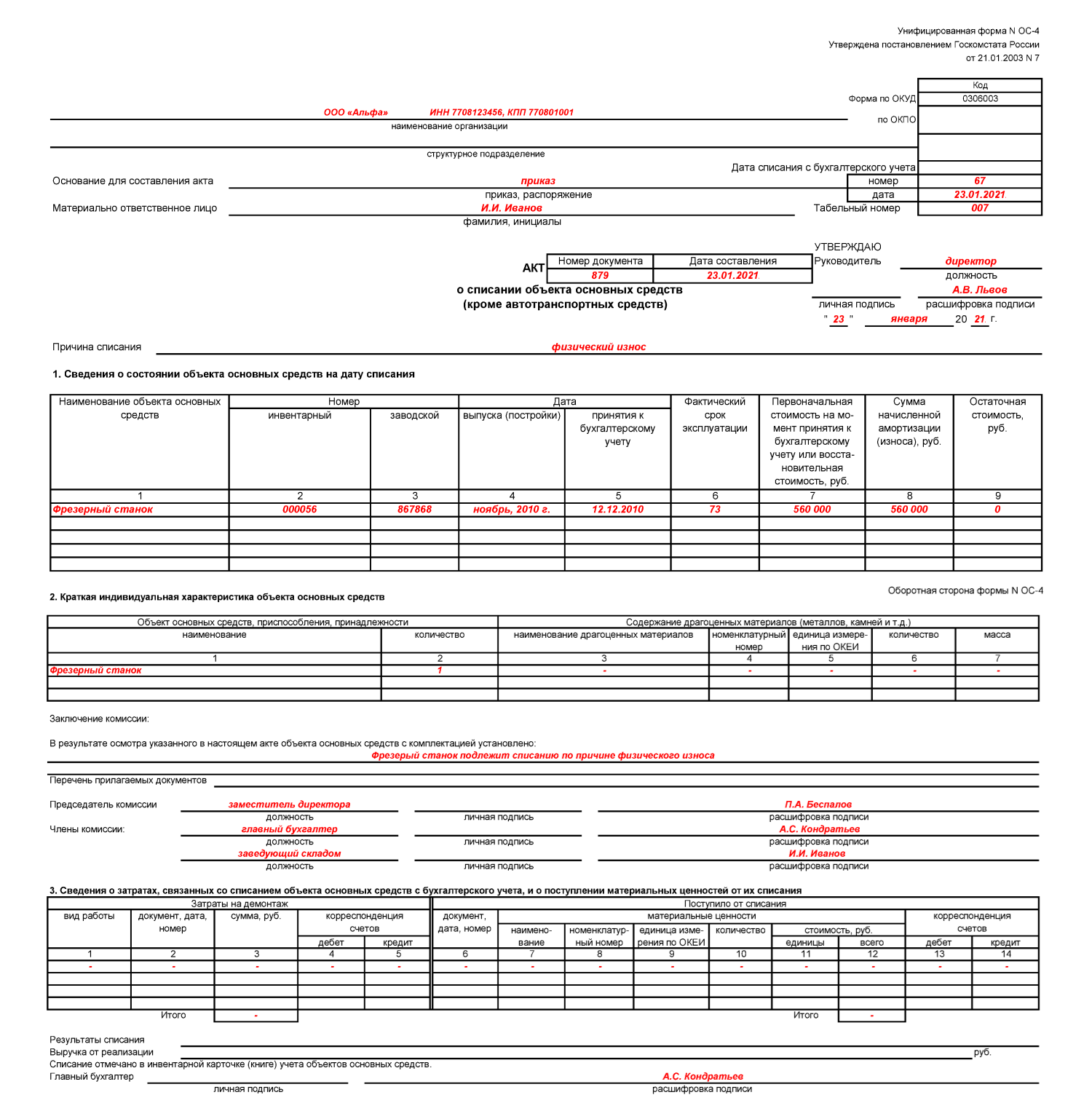

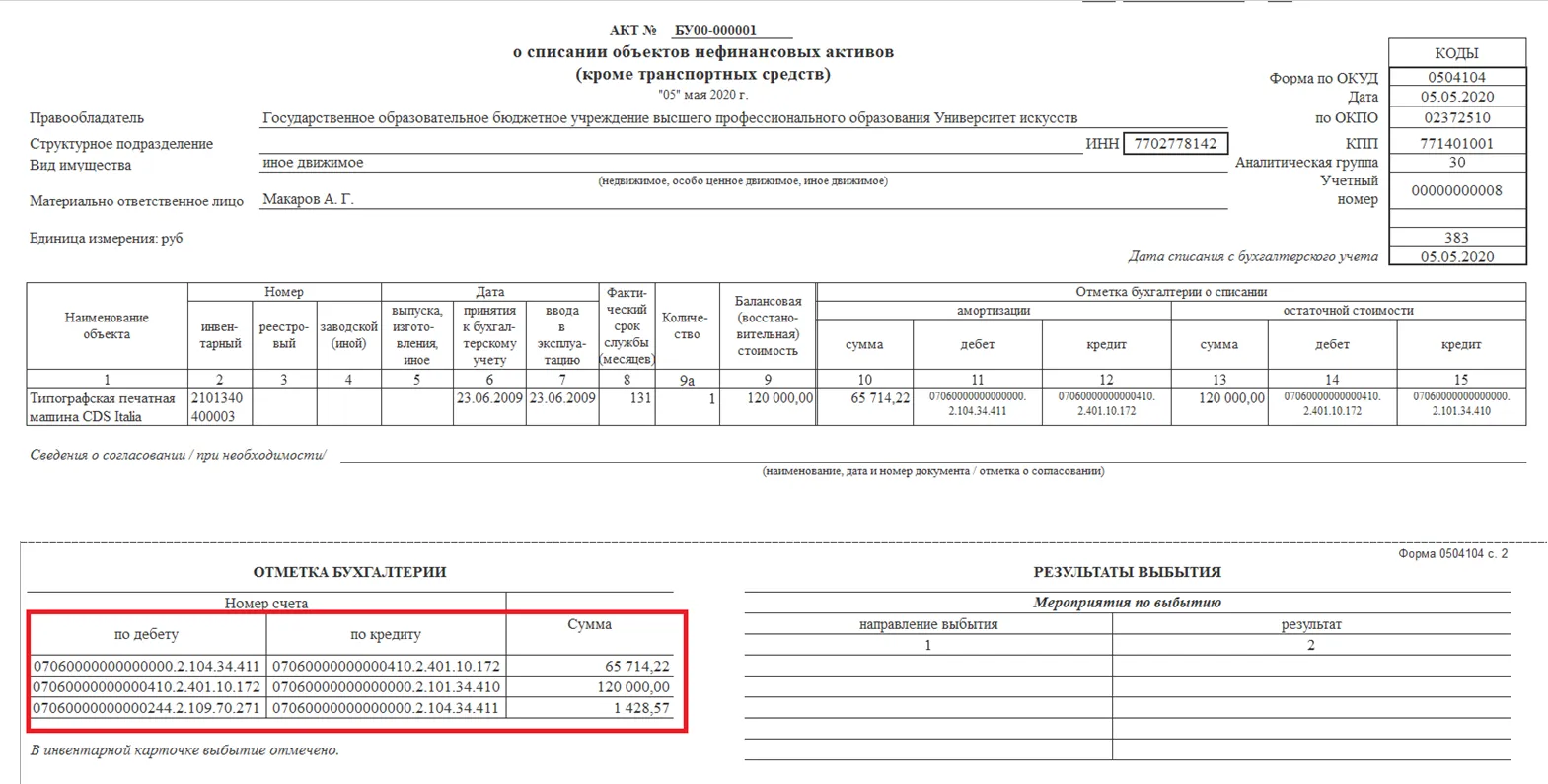

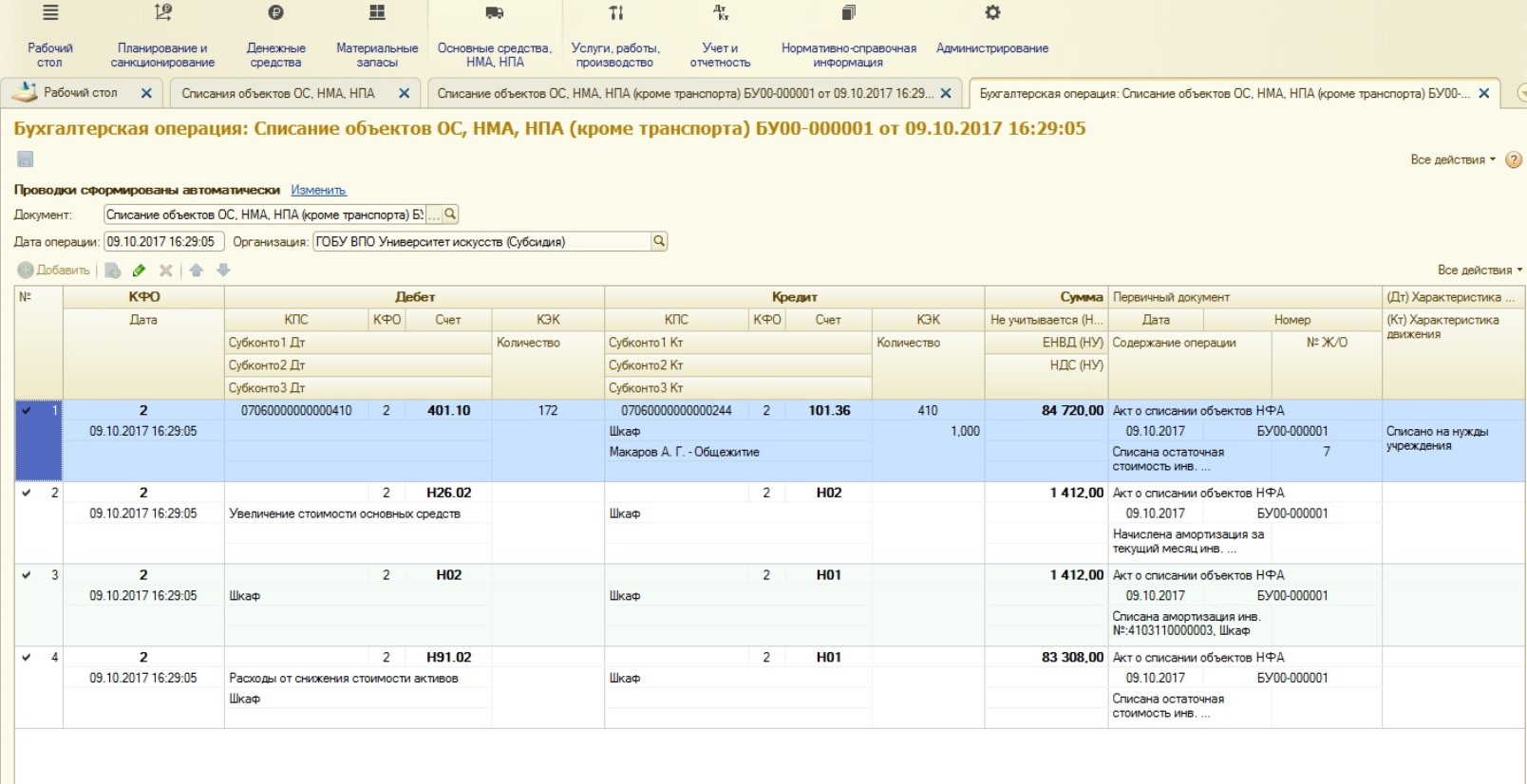

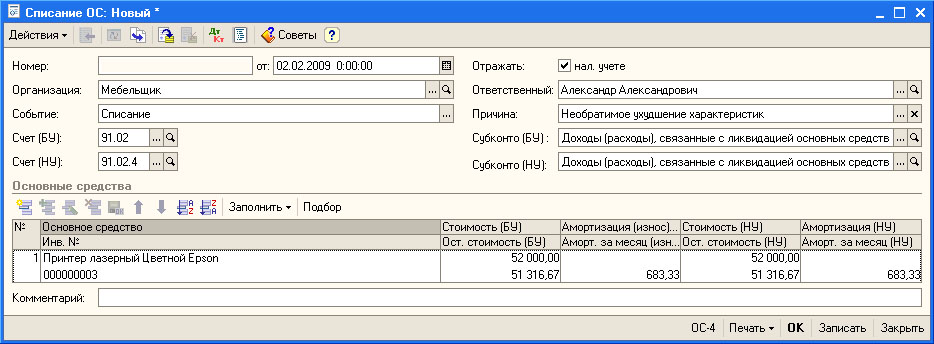

После выполнения этой работы документальное оформление продолжается. Составляется комиссионный акт на списание основных средств по установленной форме ОС-4 (в случае списания автотранспорта — по форме ОС-4а), к которому прикладываются различные акты (приемки, выявления виновных, состояния объекта), составленные в ходе осмотра и необходимые для обоснования сведений в форме ОС-4 (4а).

Далее акт утверждает руководитель предприятия и издается соответствующий приказ, подтверждающий выбытие имущества. На основании этого документа ответственное лицо проставляет отметку в инвентарной карточке основного средства и выполняет все необходимые проводки.

Порядок хранения карточек выбывшего из эксплуатации имущества определяет руководитель организации, издавая соответствующий приказ.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

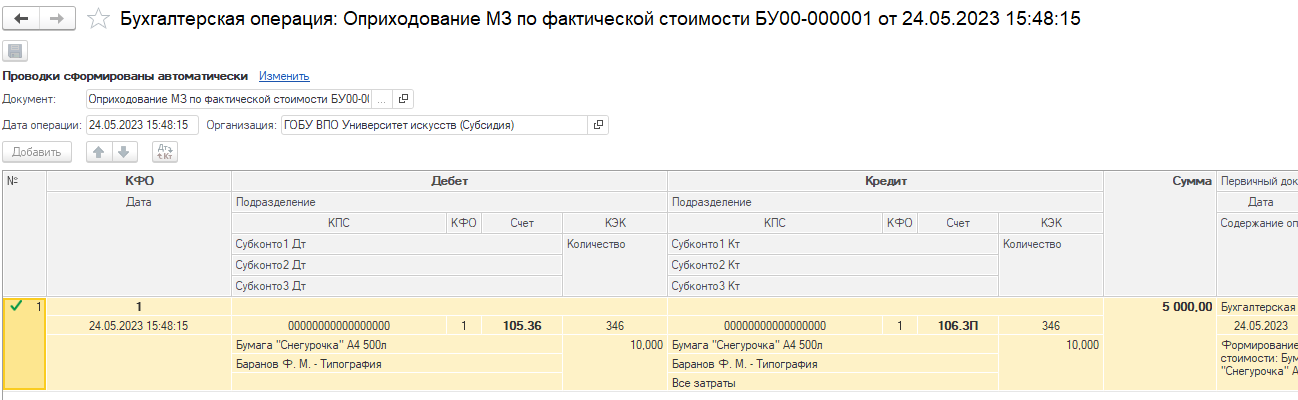

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

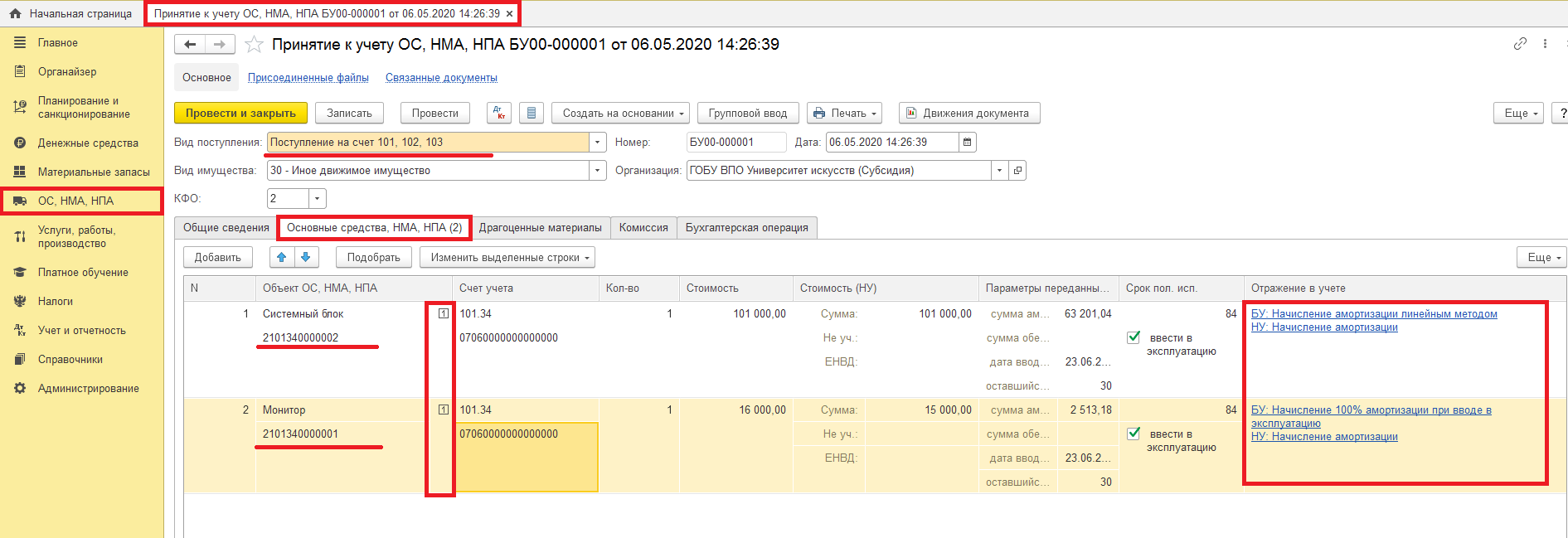

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

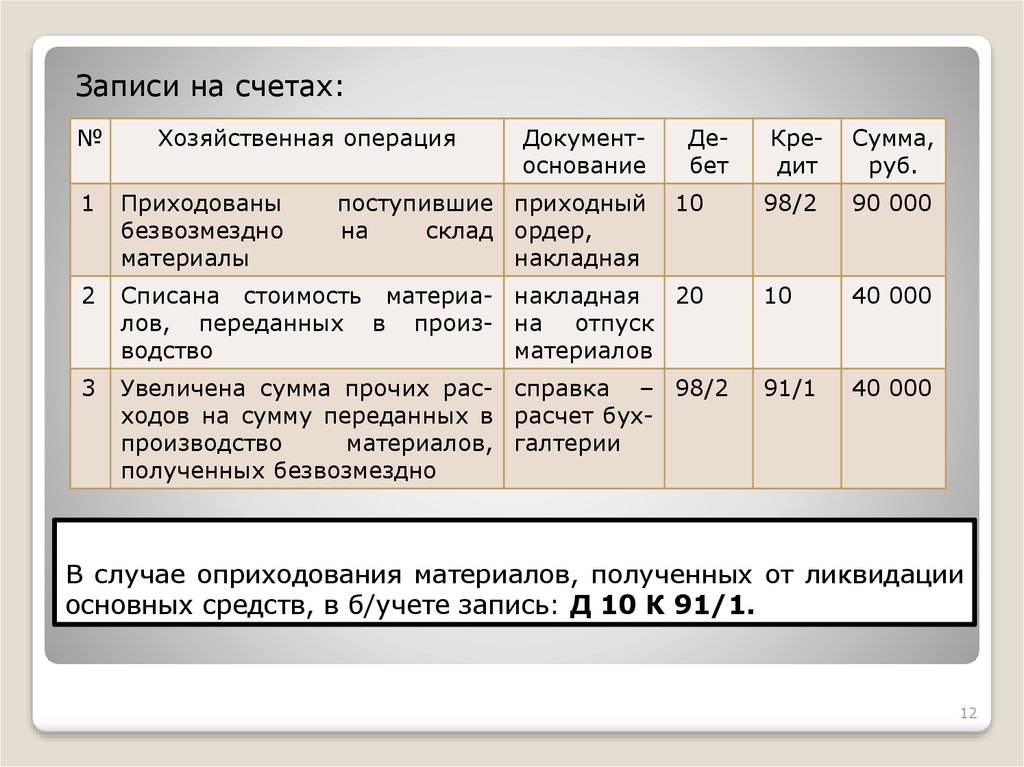

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

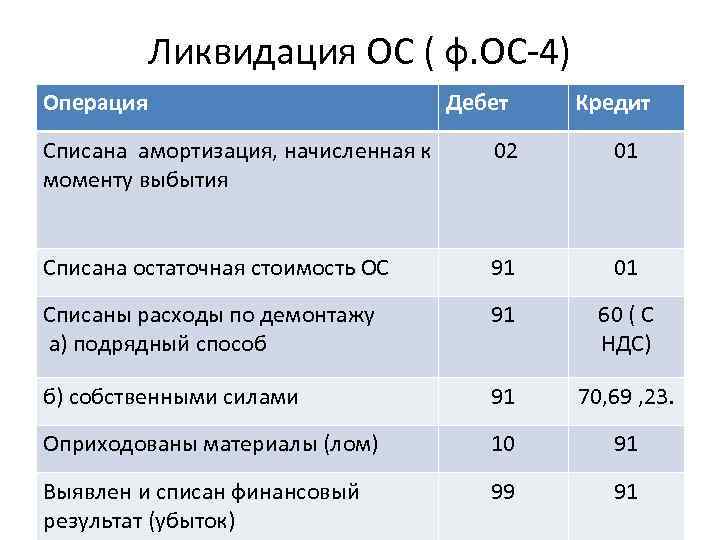

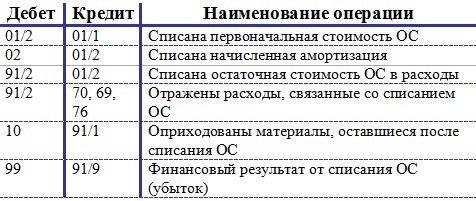

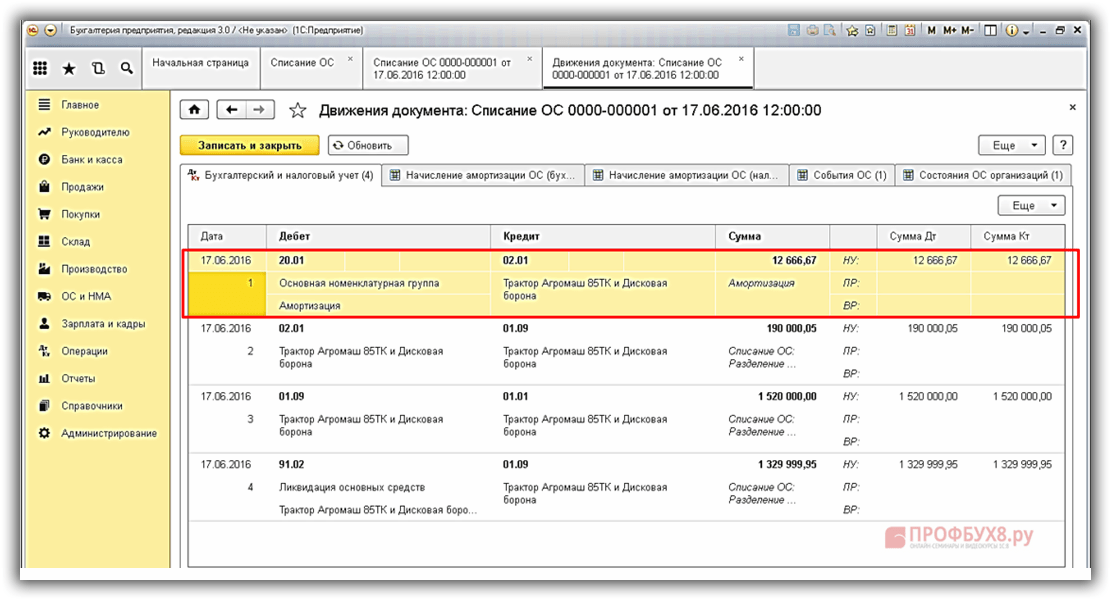

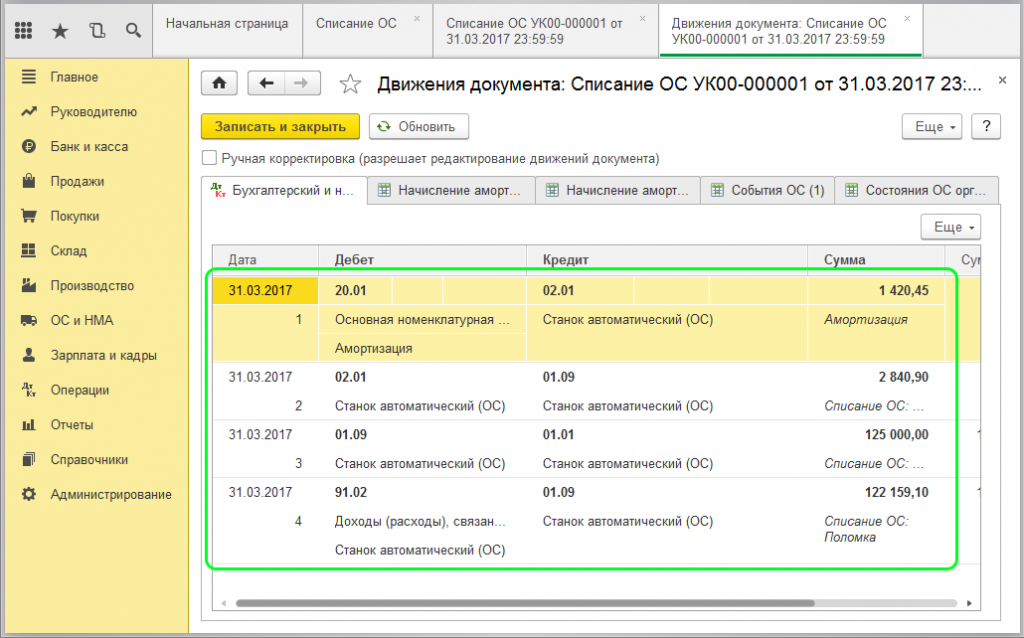

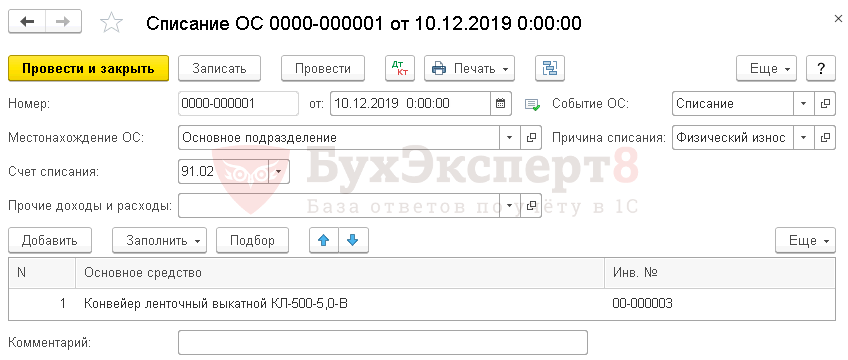

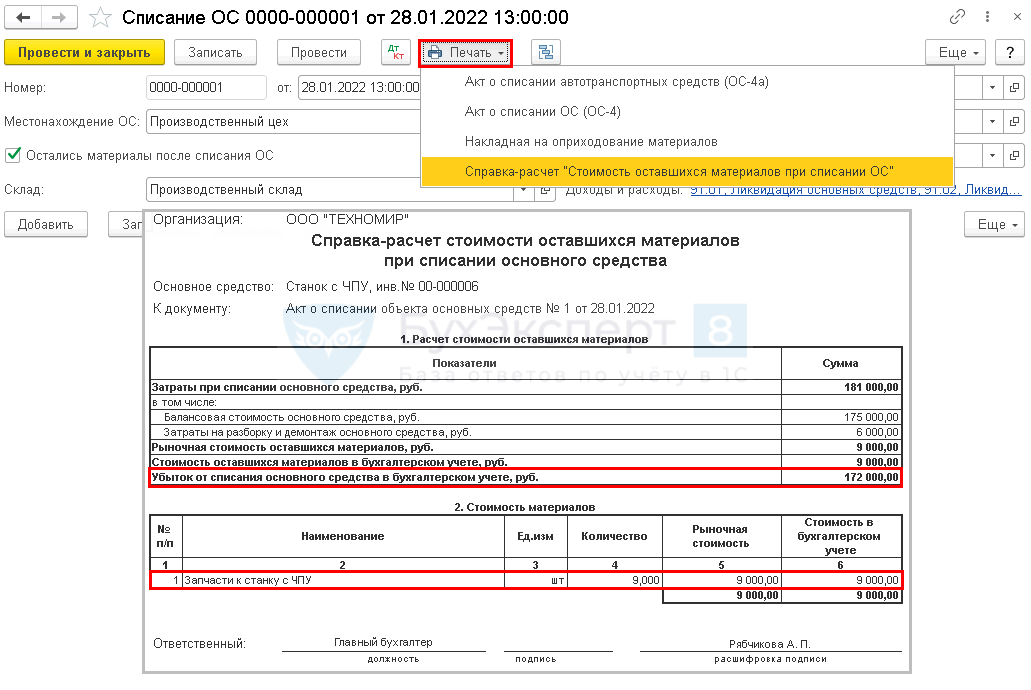

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

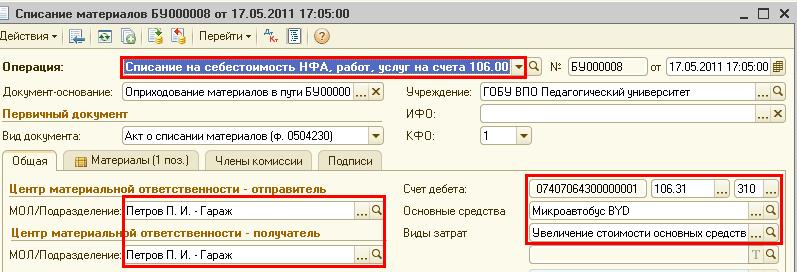

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Документальное оформление сделки по продаже ОС

В 2022 году не предполагается никаких нововведений в вопросах документального оформления сделок в отношении основных средств. Таким образом, все требования к оформлению реализации ОС также остаются неизменными.ГК РФ позволяет составление договора купли-продажи в согласованной сторонами произвольной форме. При этом в нем должны в обязательном порядке отражаться:

- Точное паспортное наименование каждого продаваемого объекта и их количество;

- Цена каждого отдельного объекта и общая стоимость договора;

- Сроки исполнения обязательств по договору и порядок расчета.

Стоит отметить, что покупателем может быть как организация, так и частное лицо. Никаких различий в документальном оформлении в данном случае не предусмотрено.Факт передачи права собственности на объект основных средств от продавца к покупателю оформляется актом приемки-передачи (формы № ОС-1, ОС-1а, ОС-16).

Цена определяется либо по взаимной договоренности сторон сделки, либо по результатам независимой оценки продаваемого имущества. Во втором случае к договору прилагается оценочный акт. Однако в некоторых ситуациях такой акт может оказаться недостаточным.

В случаях, когда реализуемое имущество в силу характера его эксплуатации имеет реальный физический износ, может потребоваться технологическая экспертиза, определяющая степень возможности его дальнейшего использования.

К примеру, организация приобретает металлорежущее оборудование с учетной степенью износа близкой к 100 процентам. По умолчанию предполагается, что подобное оборудование имеет и физический износ, соответствующий учетному. На приобретенное оборудование, износ которого может угрожать безопасности труда на нем, оформление сертификации в качестве рабочего места запрещено. Если акт технологической переоценки, определяющий реальный физический износ, отсутствует, техническая инспекция Роспотребнадзора может наложить запрет на функционирование участка (цеха), в котором установлено такое оборудование.

Здесь же стоит упомянуть одно из самых распространенных разногласий, возникающих при проведении сделок купли-продажи ОС по поводу возмещения возможных затрат, связанных с демонтажем и транспортировкой проданного имущества. Чаще всего забываемый на этапе составления договора, этот вопрос впоследствии становится даже причиной расторжения сделки.

Ни законодательные, ни нормативные акты никоим образом не регулируют отношения сторон договора в этой части. Можно только порекомендовать обязательное включение в договор пункта или составление дополнительного соглашения к договору, определяющих порядок несения этих затрат одной из сторон, или обеими сторонами в какой-либо пропорции.

Итак, после завершения сделки по продаже основных средств на столе бухгалтера ожидают, когда по ним составят проводки, следующие документы:

- акт приема-передачи объекта основных средств;

- договор купли-продажи;

- счет-фактура;

- документы о расходах, связанных с продажей ОС.

Применение стандарта «Обесценивание активов»

Согласно п. 15 Стандарта «Обесценивание активов» учреждения должны признавать убыток от обесценивания ОС, если его остаточная стоимость на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого основного средства.

Справедливая стоимость —это цена, по которой может быть совершен переход права собственности на актив между независимыми сторонами сделки. Ее применяют, например, когда безвозмездно получают основное средство.

В соответствии с п. 6 Стандарта № 259н проверку на обесценение необходимо будет провести, воспользовавшись результатами годовой инвентаризации. Поэтому, в случае если учреждение допустит ошибку при оценке срока полезного использования или при выборе метода начисления амортизации, что приведет к завышению остаточной стоимости имущества на любую отчетную дату, необходимо будет сделать исправительные записи, уменьшив стоимость такого основного средства до его справедливой стоимости. Одновременно при принятии решения об определении справедливой стоимости следует оценивать и необходимость корректировки оставшегося срока полезного использования (согласно п. 13 Стандарта № 259н).

Фактически ФСБУ установлены только три способа амортизации: линейный, способ уменьшаемого остатка и амортизация пропорционально количеству продукции. Порядок применения этих методов амортизации отражен в пунктах 36 и 37 ФСБУ 6/2020.

Новый стандарт привнесет в жизнь бухгалтера как долгожданные изменения, например, в отношении стоимостного критерия отнесения к основным средствам, так и неожиданные, которые повлекут необходимость пересмотра учетных процессов, например, положение о проверке основных средств на обесценение.

Изменения, которые принесет нам стандарт, для каждого субъекта будут существенными, так как практически у 80% юридических лиц в составе активов числятся основные средства, а согласно пункту 49 нового ФСБУ 6/2020 последствия изменений учетной политики в связи с началом применения стандарта должны отражаться ретроспективно (как если бы ФСБУ 6/2020 применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни). Таблица 4. Амортизация

| ПБУ 6/01, пункт 18 | ФСБУ 6/2020, пункт 6 |

| Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ) | Способ начисления амортизации выбирается организацией для каждой группы основных средств из установленных настоящим Стандартом |

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Продажа основного средства в бухучёте

В пункте 6 ФСБУ 6/2020 указаны критерии для объектов, которые можно отнести в категорию основных средств:

- основное средство имеет материальную форму;

- объект применяется непосредственно в производственном цикле — его используют для создания продукции, оказания услуг, выполнения работ и т.д.;

- срок полезного использования основного средства — минимум год;

- основное средство приносит бизнесу экономическую выгоду.

Если основное средство больше не несет пользы, например, морально устарело, безнадёжно сломалось или испортилось по каким-то причинам — его списывают с учёта. То же самое происходит при его реализации.

Амортизацию по списанному основному средству перестают начислять сразу после выбытия или начиная с первого месяца, идущего за месяцем списания. Когда основное средство списано, нужно произвести переоценку и отнести накопленные амортизацию и обесценение на первоначальную стоимость объекта.

Между балансовой стоимостью реализованного основного средства вкупе с издержками на приобретение объекта и суммами, поступившими при выбытии, возникает разница. Её нужно учесть в составе прибыли (убытков) в качестве дохода или затрат. Учёт производят в том же месяце, когда списали объект.

Доходы или издержки от реализации объекта ОС можно зафиксировать в бухгалтерском учёте развёрнуто:

- по К/т 91.01 проводится сумма, полученная от продажи;

- по Д/т 91.02 отражаются расходы, понесённые на продажу, начисленный НДС, балансовая стоимость.

В отчёте о финрезультатах доход или издержки от операции по реализации объекта фиксируют свёрнуто:

| Строка | Название строки | При каком условии отражается разница |

|---|---|---|

| 2340 | Прочие доходы | Сумма, полученная от продажи, больше издержек, понесённых на реализацию |

| 2350 | Прочие расходы | Издержки на реализацию превалируют над доходами, полученными от продажи объекта |

Важно! Если бизнес принял окончательное решение о продаже и есть все основания считать, что основное средство не продолжат использовать по прямому назначению (началась непосредственная подготовка к реализации, подписан договор купли-продажи и т.п.), объект необходимо вынести из категории основных средств и отнести к долгосрочным активам к продаже (ДАП). Их учёт ведут отдельно в составе оборотных активов.. Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

- предприятие вправе осуществлять упрощённый бухгалтерский учёт;

- до продажи объект продолжают использовать в производстве;

- компании не нужно подавать бухотчётность в промежутке между прекращением работы с объектом в связи с будущей реализацией и непосредственно днём его продажи.

Если объект остаётся в категории основных средств, операции отражаются в учёте проводками:

| Д/т | К/т | Операция |

|---|---|---|

| 50, 51 | 62 | Отразили поступление денег от покупателя |

| 62 | 91.01 | Признали доход от реализации объекта |

| 91.02 | 68 | Отразили начисленный НДС о продажи |

| 20, 25, 26, 44 и т.д. | 02 | Отразили амортизационные начисления за месяц, в котором реализовали основное средство |

| 02 | 01.09 | Списали накопленную амортизацию по основному средству |

| 01.09 | 01.01 | Списали первоначальную стоимость объекта |

| 91.02 | 01.09 | Отразили издержки на реализацию |

Налоговый учет результатов продажи основных средств

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2022 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

Нормативное регулирование

Вопрос формирования бухгалтерской отчетности, которая включает в себя остаточную стоимость имеет множество различных особенностей.Но важно заметить, что представлен специальный нормативный документ, определяющий все основные моменты касательно составления отчетности.Полный перечень объектов, которые подлежат бухгалтерскому учету, обозначается в ст.№5. Она определяет какие именно должны быть отражены в отчетности соответствующим образом. Этот момент определяется ст.№6

Установлен специальный порядок ведения налогового, бухгалтерского учета. Таковой момент прорабатывается в ст.№7.По возможности стоит изучить данный нормативный документ целиком. Таким простым способом можно минимизировать возникновение ошибок, свести их к самому минимуму.Соответственно, данный НПД регулярно обновляется. Нужно следить за всеми вносимыми в законодательство правками. Незнание норм законодательства не освобождает от ответственности за их нарушение

Этот момент определяется ст.№6. Установлен специальный порядок ведения налогового, бухгалтерского учета. Таковой момент прорабатывается в ст.№7.По возможности стоит изучить данный нормативный документ целиком. Таким простым способом можно минимизировать возникновение ошибок, свести их к самому минимуму.Соответственно, данный НПД регулярно обновляется. Нужно следить за всеми вносимыми в законодательство правками. Незнание норм законодательства не освобождает от ответственности за их нарушение.

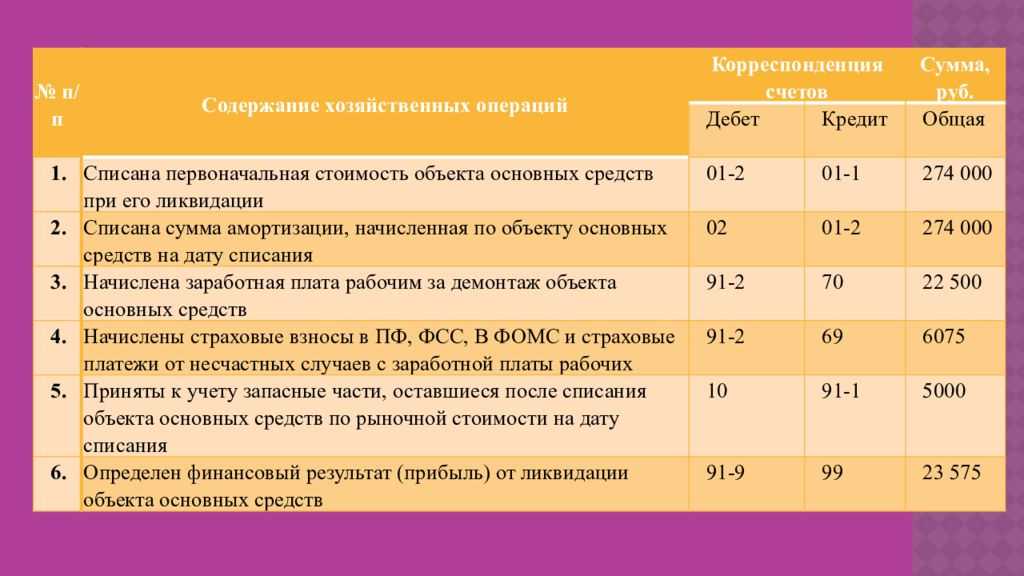

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Что теперь?

После того, как был издан Приказ №186н, пункт №84 свою силу утратил. Помимо этого, из пунктов №54 и №79 Положения и Методических указаний было убрано требование о том, что полученная при демонтаже объектов ОС материальная ценность учитывается с отражением иного дохода.

Однако чиновники отметили, что счет 10 дебетовать необходимо «на момент списания объекта ОС» (методические указания, пункт 79).

В результате появилась путаница в принципах отражения в учете списания основных средств.

Решение по процедуре отражения расходов и доходов можно обнаружить в международных нормах финансовой отчетности, как это предусматривает пункт 7 ПБУ 1/2008 «Учетная политика». Финансовые результаты от списания ОС в МСФО-отчётности отражаются в отчете об убытках и прибылях свернуто. Иными словами, определяется разница между поступлениями от выбытия, если таковые есть, и балансовой ценой объекта. Отрицательная разница – расход, положительная – доход. Такие же правила предусмотрены и в проекте нового ПБУ в отношении учета ОС.

Получается, что с 2011-го года при списании основных средств:

- Расходы и доходы, связанные со списанием, должны отражаться одной суммой и свернуто;

- Можно не использовать счет «Выбытие основных средств» к счету 01.

Но после внесения всех корректировок в Инструкции, сохранилась следующая фраза к Плану счетов: «По окончании процесса выбытия остаточная стоимость объектов должна списываться со счета 01 на счет 91».

Сюда нужно добавить выкладку о том, что счет 10 дебетовать необходимо на дату списания объекта основных средств (из Положения и Методических указаний, а также вывод о свернутом отображении расходов и доходов).

Получается, что остаточную стоимость основных средств списать со счета 01 допускается только после того, как будут выполнены операции по ликвидации.

На основании каких документов регламентируется поступление основных средств

К регламентирующим документам, которые используются как основания для отражения основных средств в бухгалтерском и налоговом учете на предприятии, можно отнести:

- Закон «О бухучете» № 402 ФЗ — в этом акте определяются принципы ведения бухучета и основные понятия.

- Налоговый кодекс РФ — в данном акте закрепляются общие понятия ОС и процедуру учета такого рода объектов в налоговом учете.

- Положение по ведению бухучета и бухотчетности в России №34 — в этом акте определяется понятие ОС, а также выводится классификация данных объектов.

- ПБУ 61 – это ведущий регламентирующий акт, определяющий не только что такое основные фонды, но и устанавливающий правила их оценки, учета, оформления при помощи документов и т. д.

- Методические указания по ведению учета ОС № 91 — в этом акте закрепляются главные методики учета ОС, и еще рассматриваются особенности отдельных операций по учету ОС.

- План счетов бух учета и инструкция по его применению № 94н — определяет счета, на которых осуществляется учет ОС, а также устанавливает типовые корреспонденции этих счетов с другими счетами бухучета.

Внимание! При отражении поступления ОС могут использоваться и другие нормативные акты, например, ПБУ 9/99 и ПБУ 10/99 в части возникновения доходов и расходов, которые возникают при покупке объектов ОС, а также методическое указание по проведению инвентаризации