Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Определение единой налоговой декларации

Единая налоговая декларация (ЕНД) — это обязательный документ для физических лиц в России, предназначенный для подачи отчетности по подоходному налогу. В ней указываются все источники дохода за отчетный период, а также размеры начисленных и уплаченных налогов

Подача ЕНД является важной обязанностью каждого налогоплательщика и позволяет поддерживать прозрачность и законность финансовых операций

Для наглядного представления информации о доходах и налогах, приведем пример таблицы, которую можно включить в Единая налоговая декларация:

| Источник дохода | Сумма дохода, руб. | Налог, руб. |

|---|---|---|

| Итого | 750 000 | 112 500 |

| Заработная плата | 500 000 | 75 000 |

| Дивиденды | 50 000 | 7 500 |

| Продажа недвижимости | 200 000 | 30 000 |

Таким образом, Единая налоговая декларация позволяет налогоплательщикам детально отразить свои доходы и налоговые обязательства перед налоговыми органами, обеспечивая прозрачность и законность финансовых операций.

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Пример 1

Допустим, ООО «Огонек», находящееся на ОСНО, в 2021 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Пример 2

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2020, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2021 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2021 год не позднее 20.01.2021.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

Пример 3

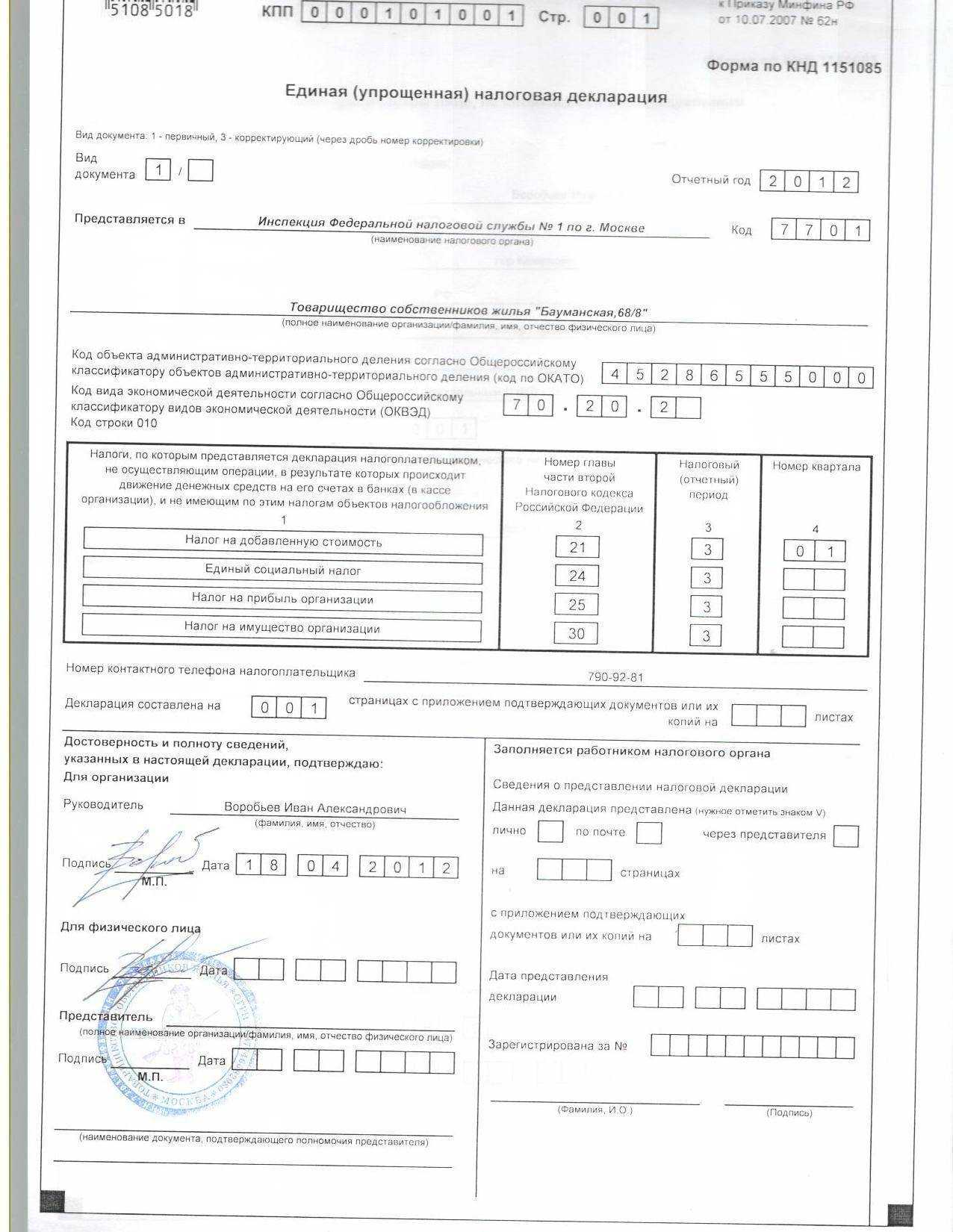

ООО «Темп» находится на ОСНО. В 2021 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

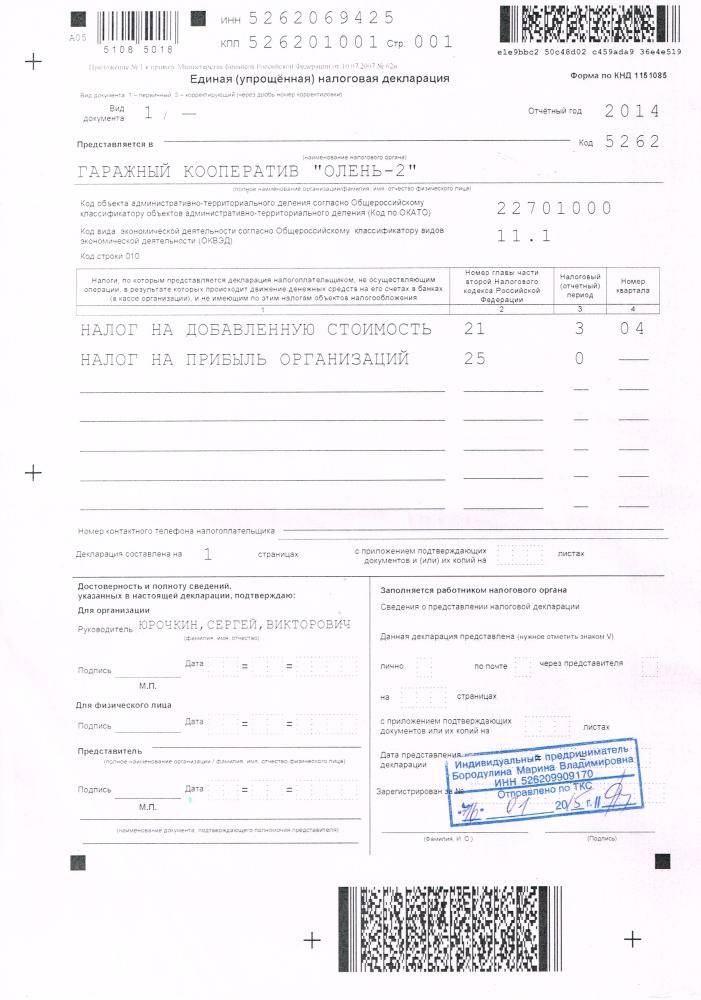

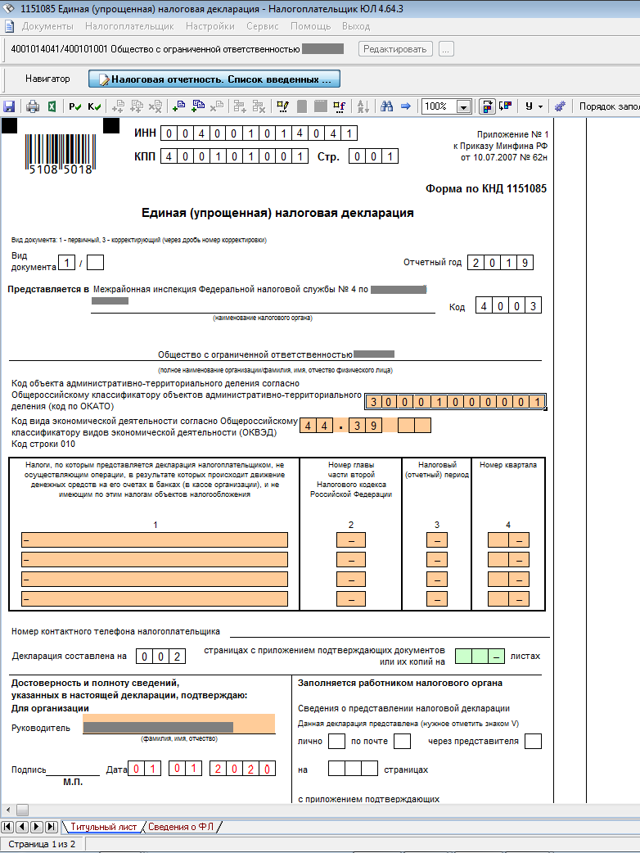

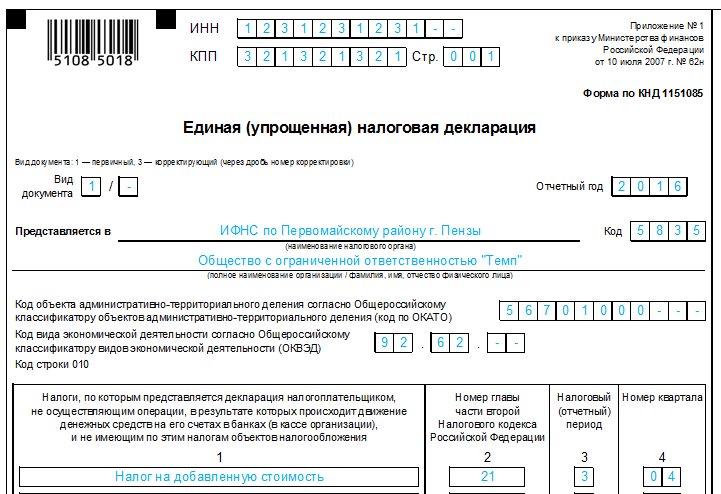

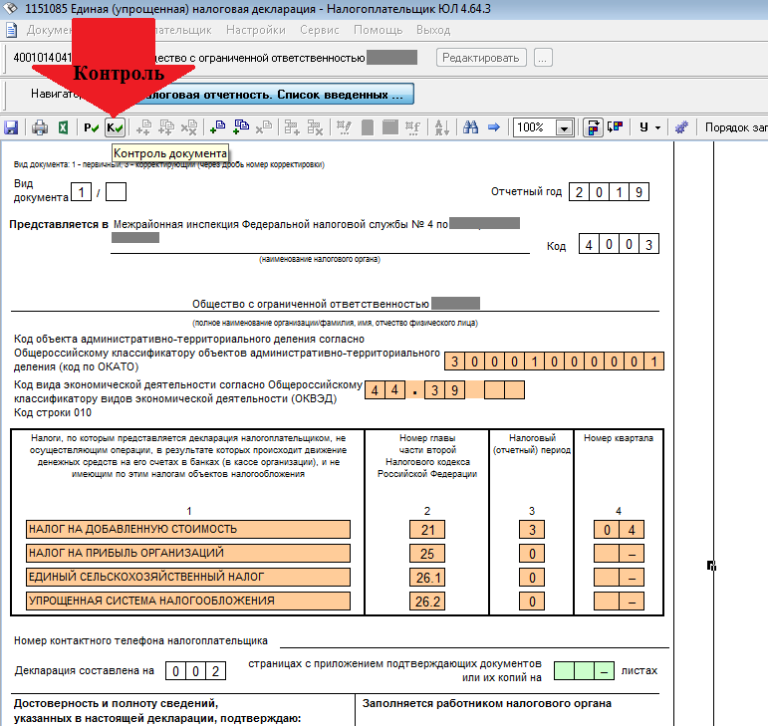

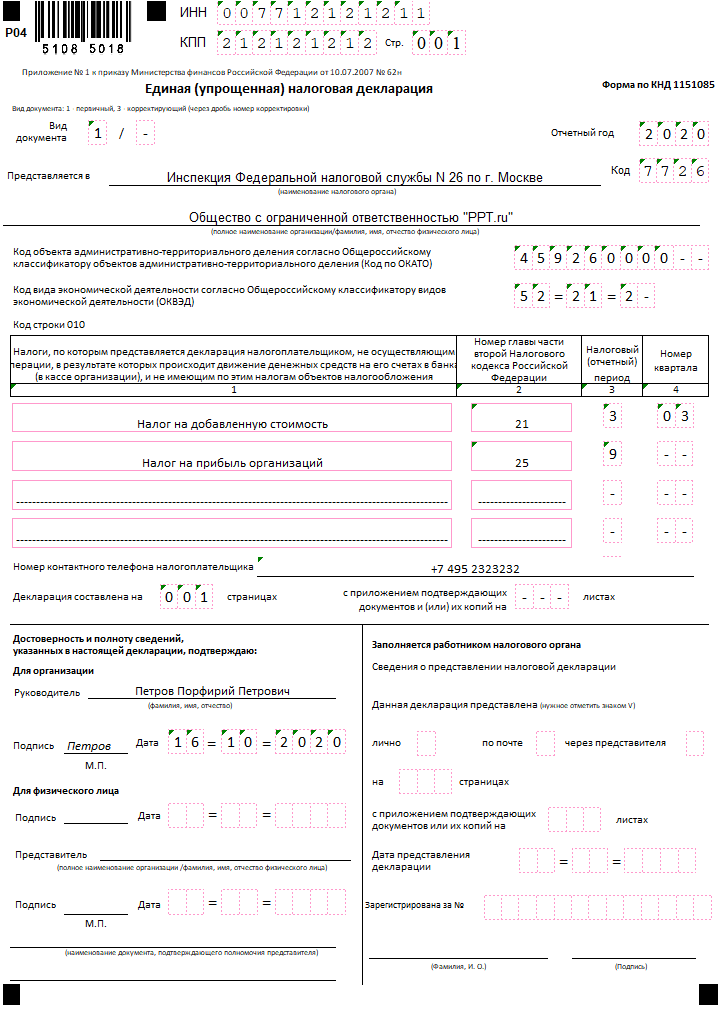

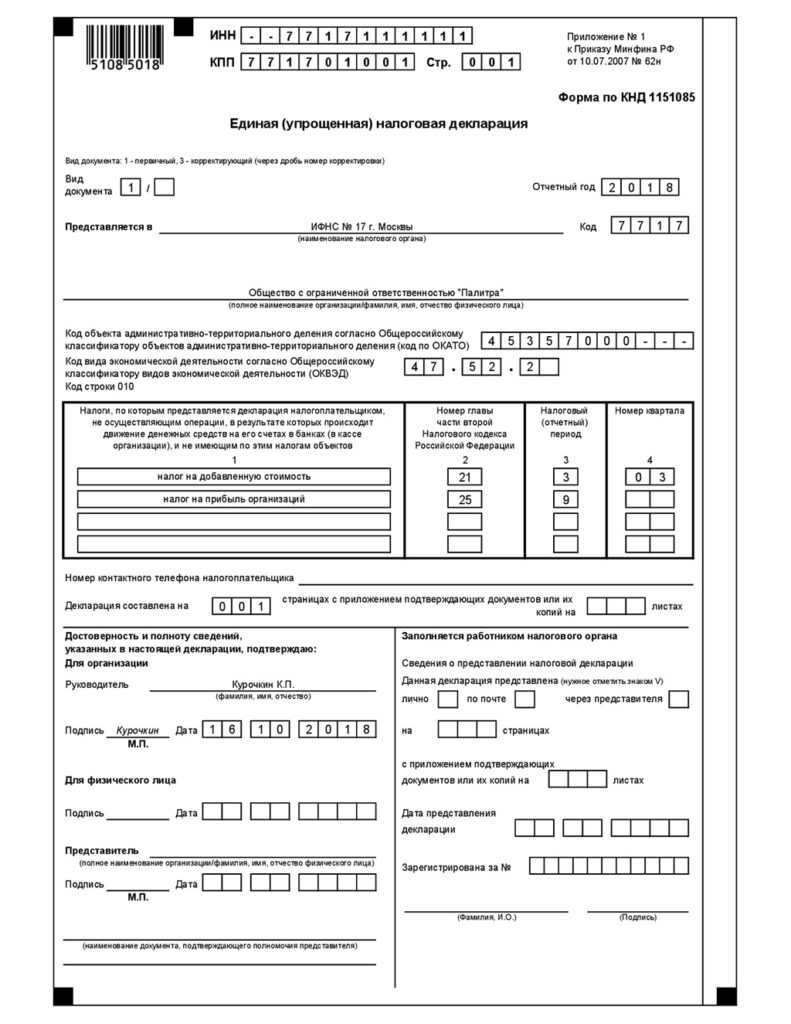

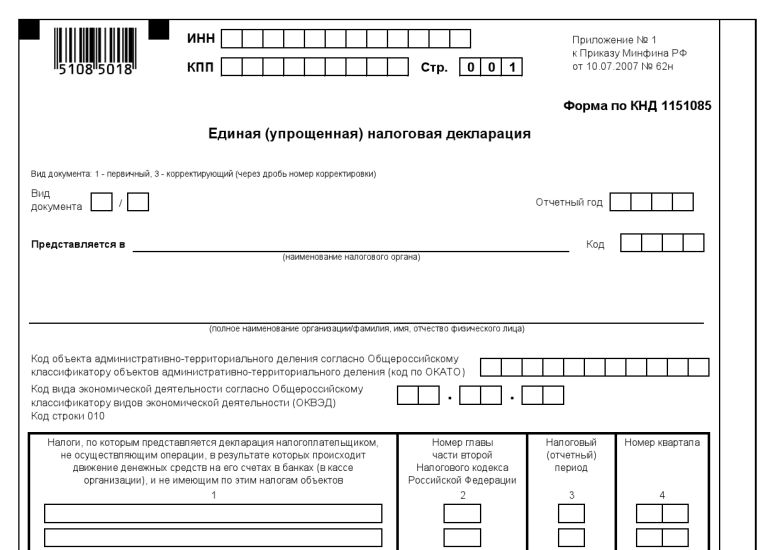

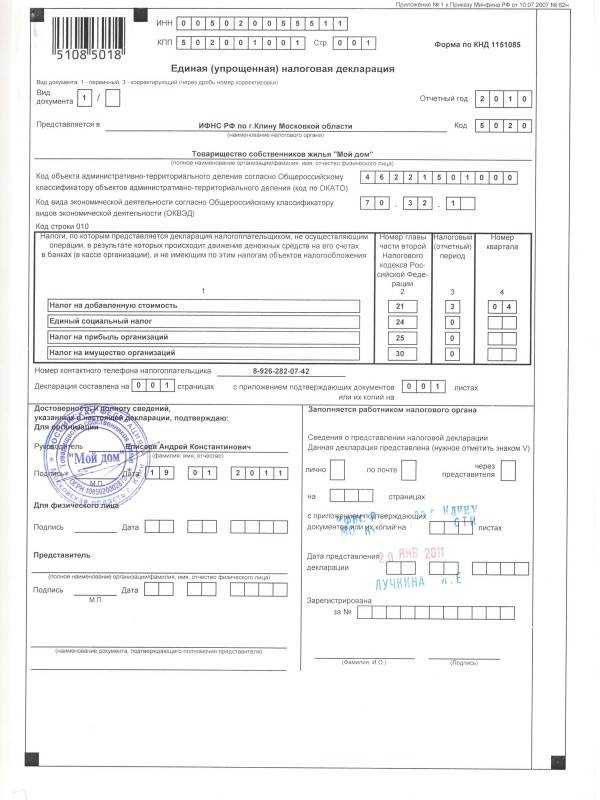

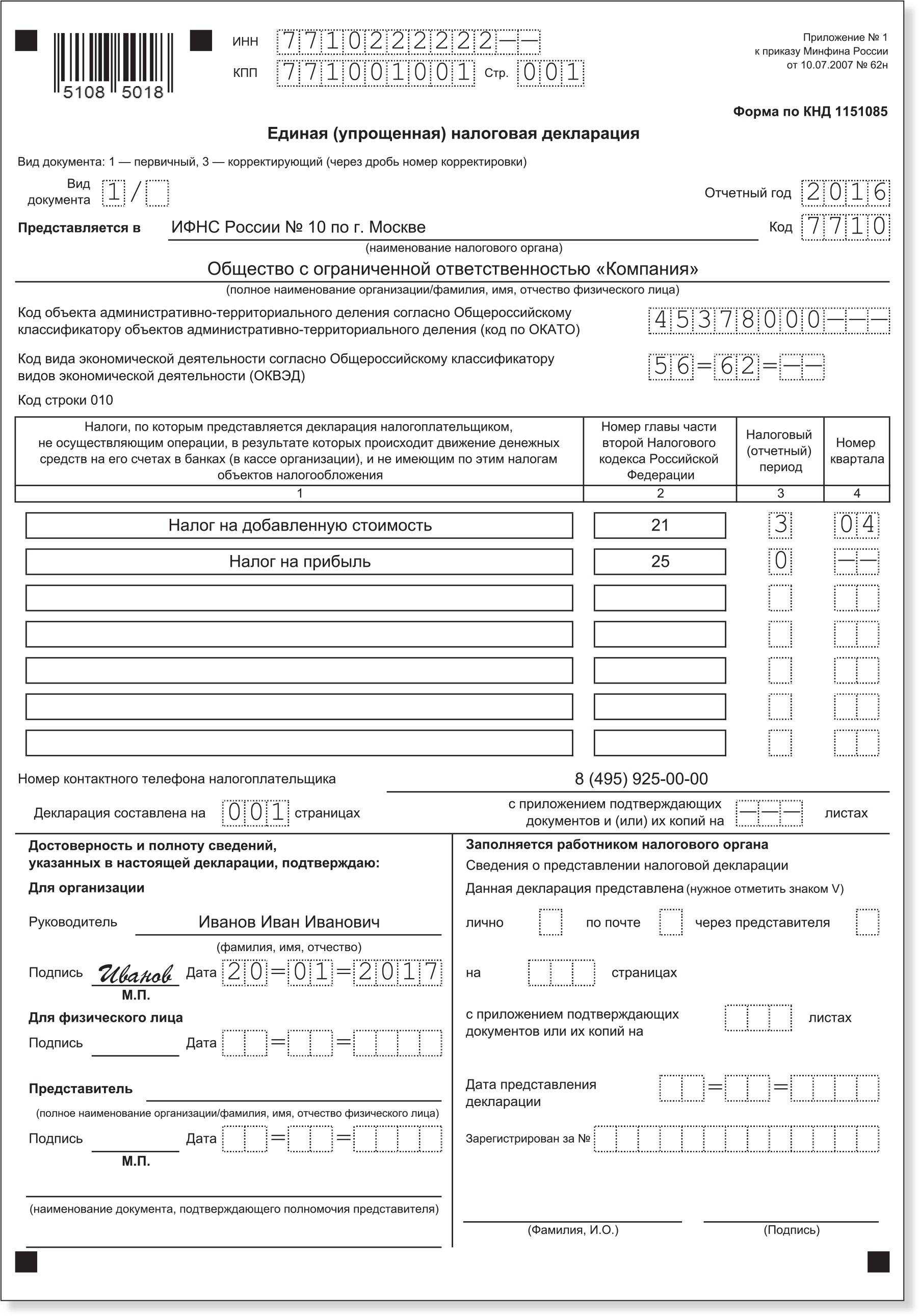

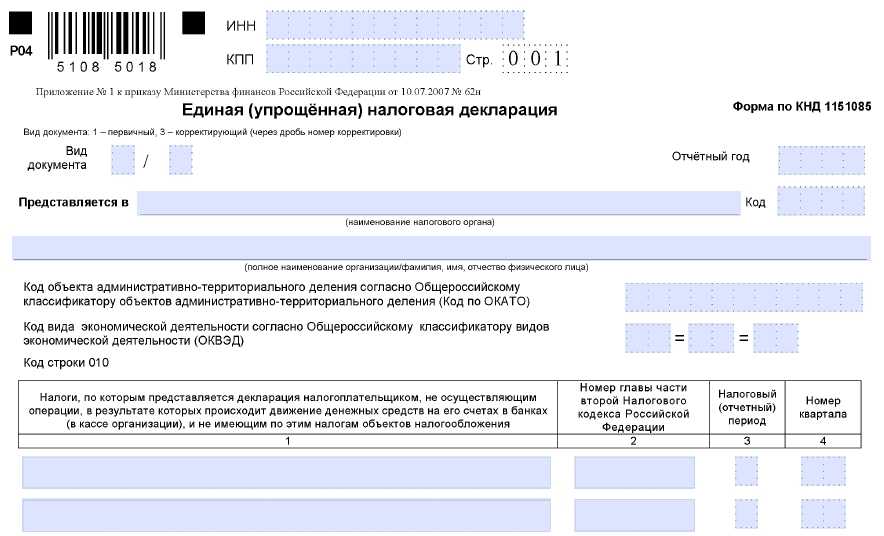

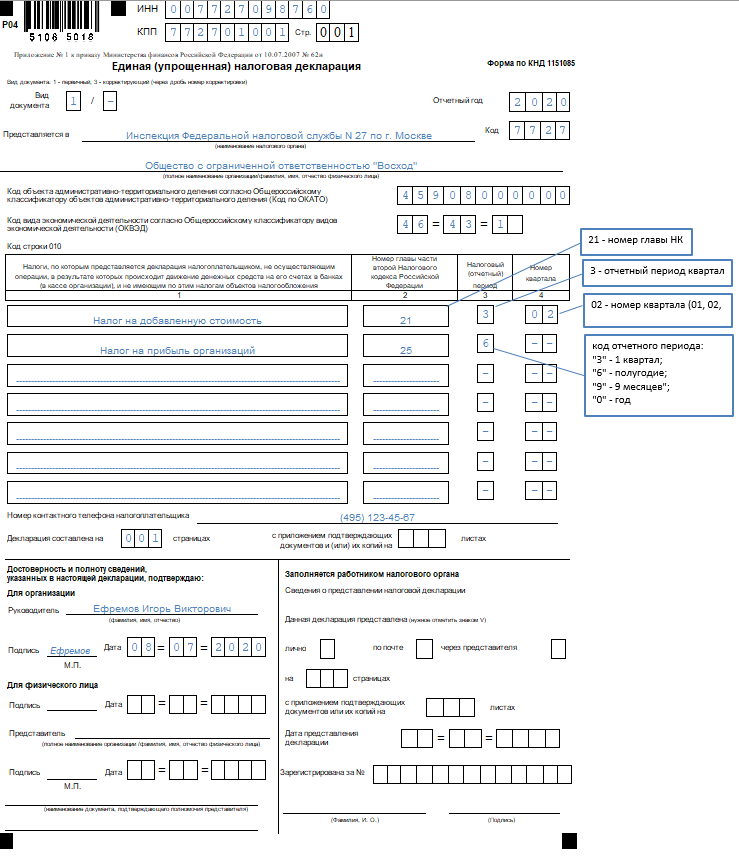

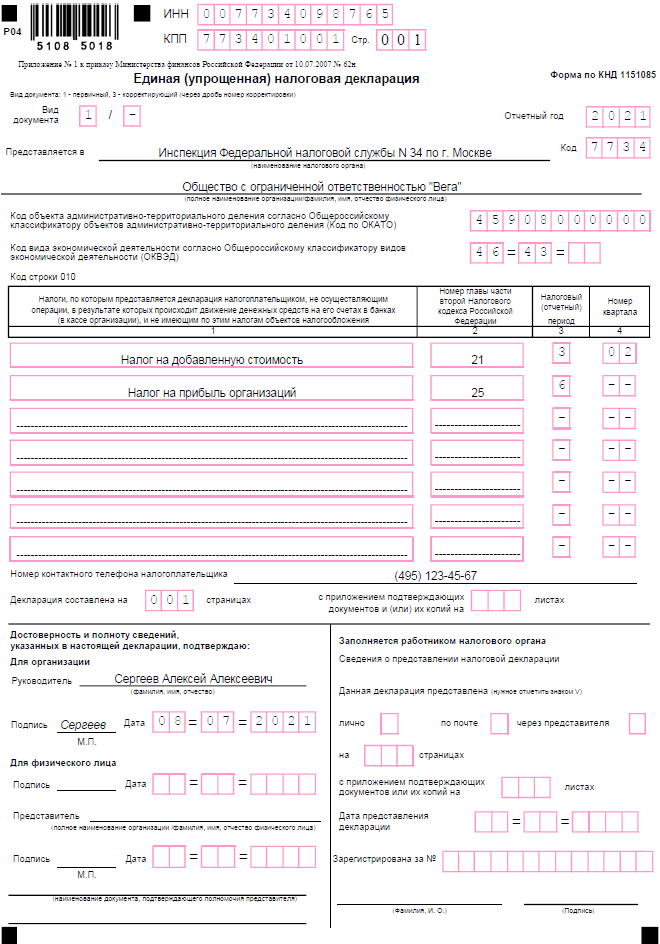

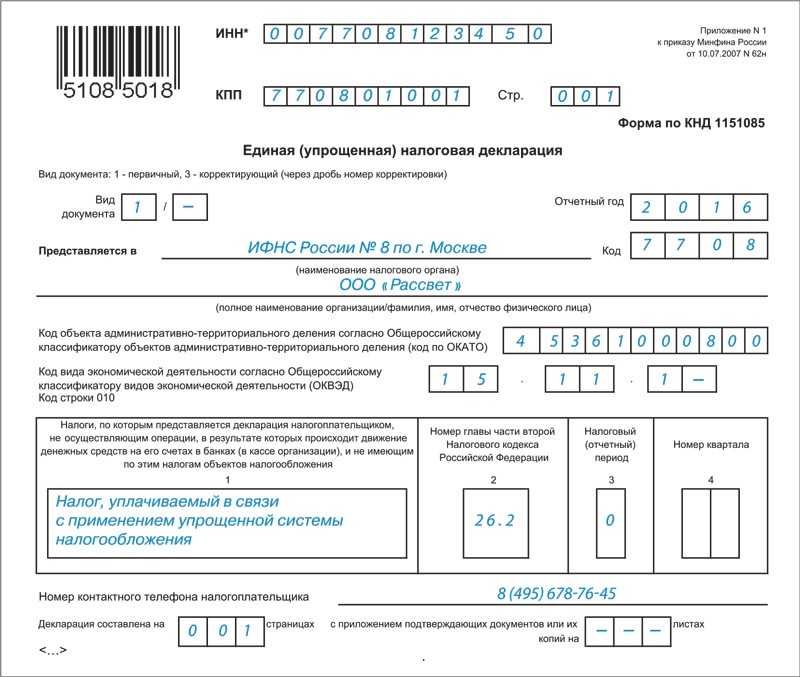

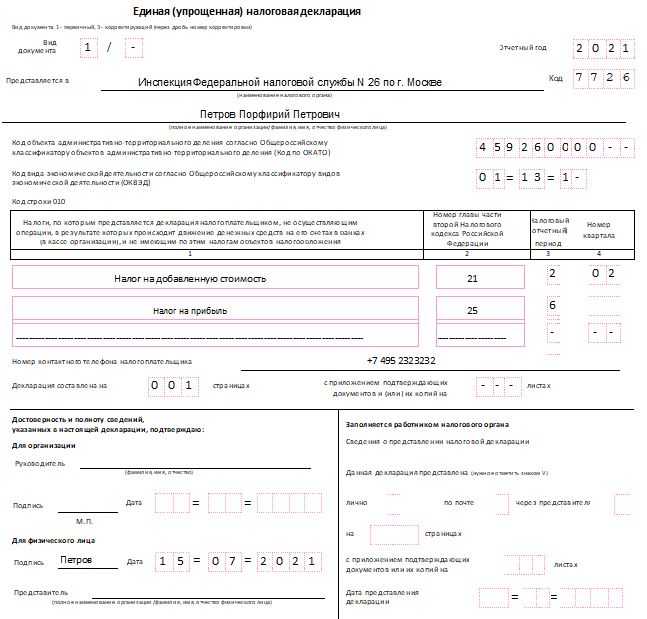

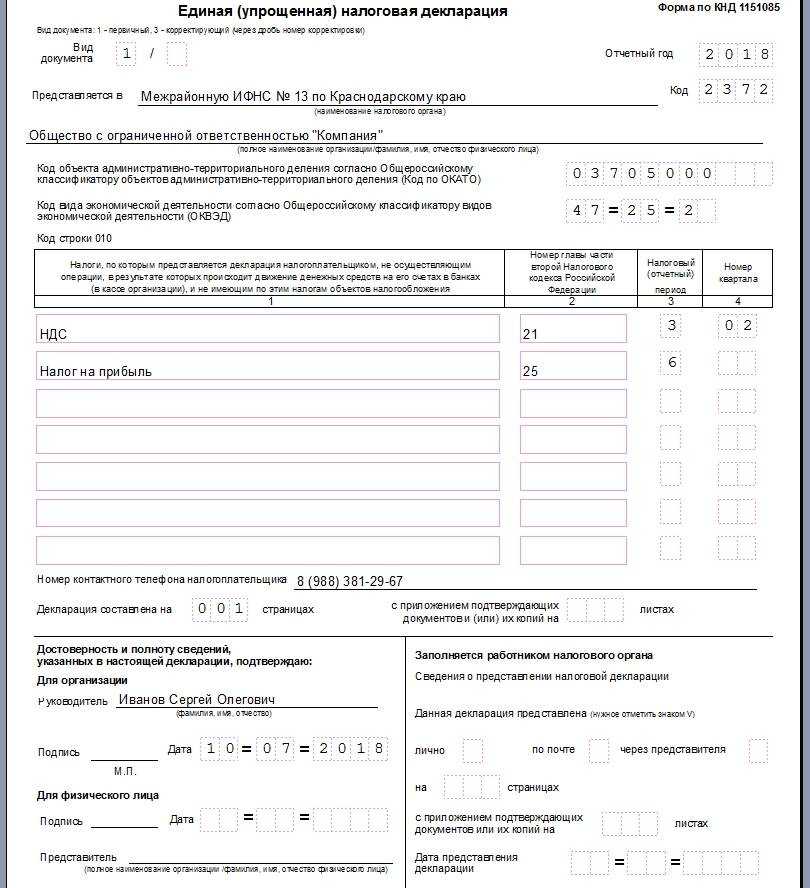

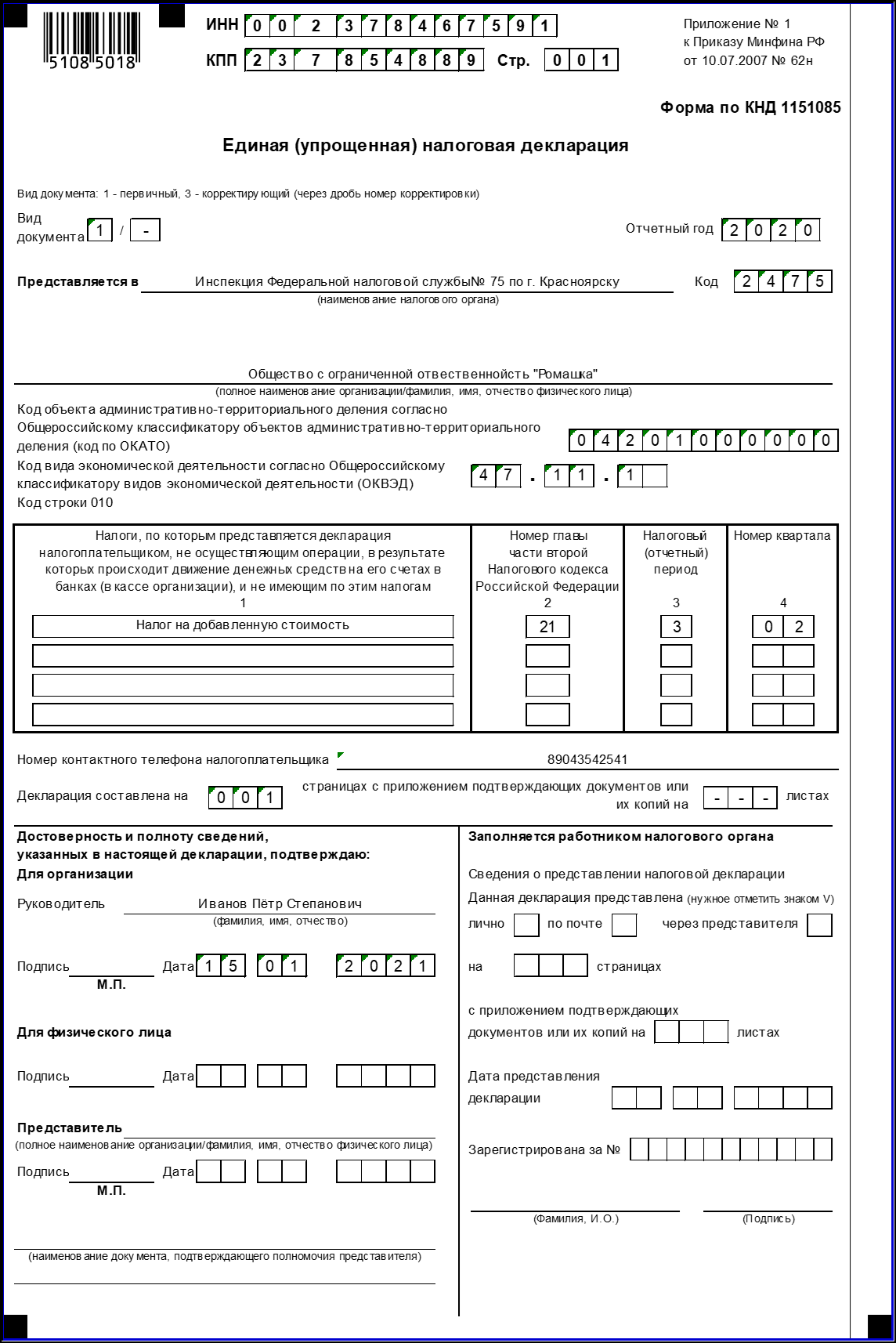

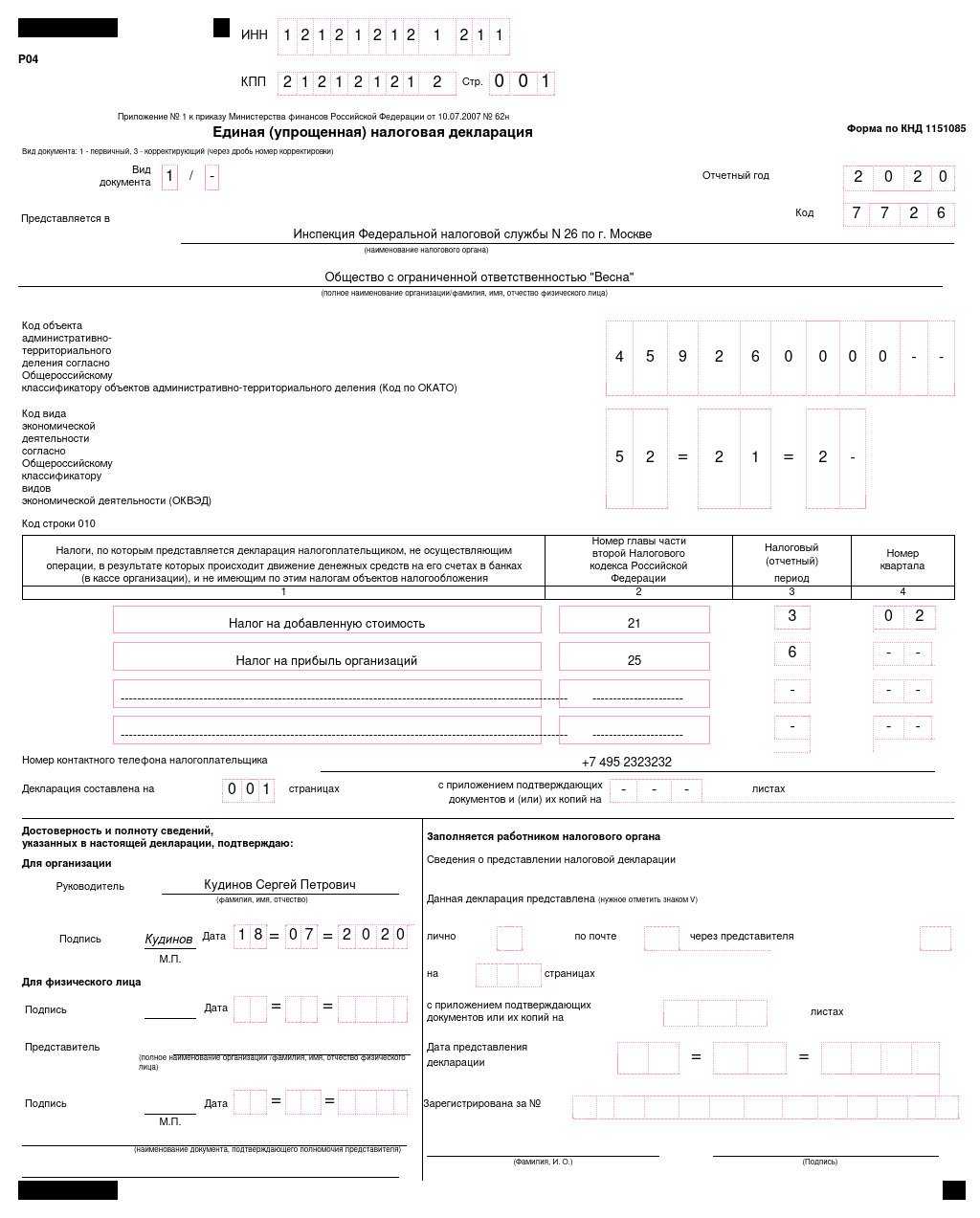

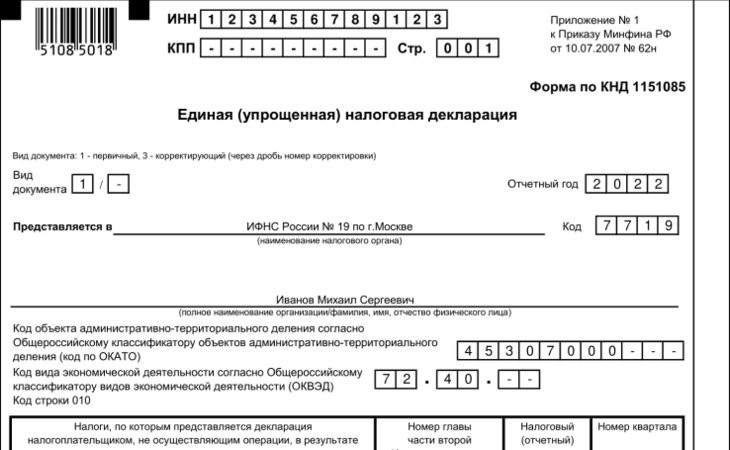

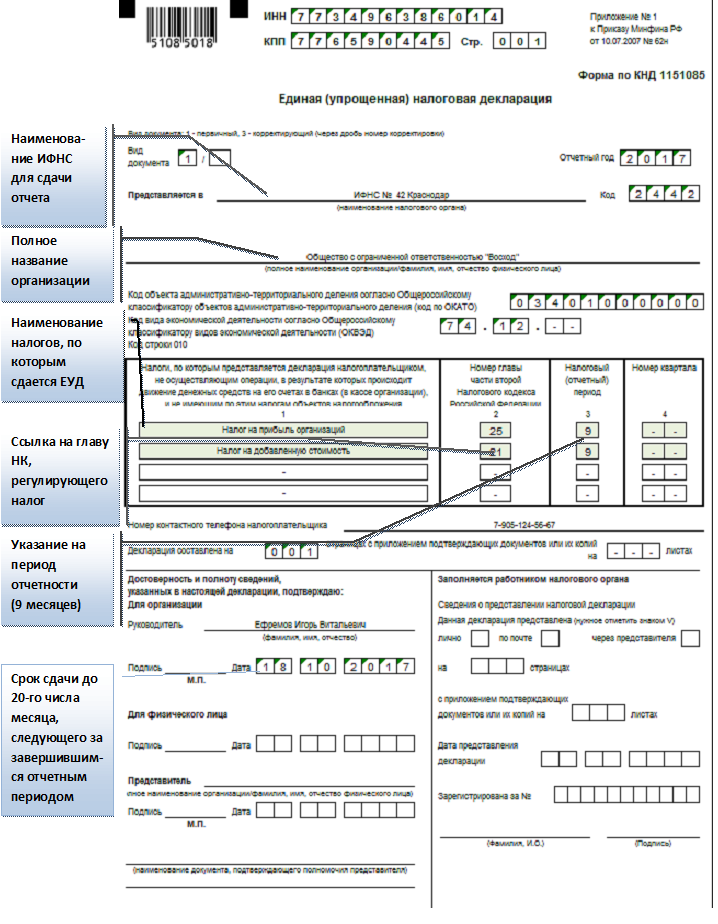

Титульный лист

В ЕУД титульный лист – самый сложный в плане заполнения. Во-первых, на нем содержится много информации. Во-вторых, на оставшихся бланках требуется минимальное количество сведений.

Таблица 2. Базовые рекомендации по внесению сведений в каждую из граф.

|

Наименование |

Описание |

|

ИНН |

Номер налогоплательщика заполняют юрлица и ИП. Компаниям он присваивается в момент регистрации фирмы, а ИП – когда они встают на учет, как физические лица. Отметим, что ИНН предприятия короче, поэтому заполняется он с третьей клеточки, в первые две пишутся нули. |

|

КПП |

Уникальный код, который есть только у компаний. ИП оставляют это поле пустым или ставят прочерки во всех клеточках. |

|

Вид документа |

Первая или повторная подача декларации. В первом случае ставится цифра 1, при корректировке – 3. |

|

Отчетный год |

Период, за который сдается декларация. |

|

Орган ФНС |

Код территориального отделения налоговой службы, к которой привязан предприниматель. |

|

Наименование организации |

Полное название фирмы с расшифровкой всех аббревиатур. ИП указывает свое полное ФИО. |

Коды ОКАТО и ОКВЭД можно найти в Интернете либо в документации на фирму. В графе налоги перечисляются все виды, по которым подается ЕУД. У них также есть налоговые коды, которые нужно указать в бланке.

Видео о правилах составления:

Порядок заполнения единой упрощенной налоговой декларации в 2021 году

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2020-2021 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1152017) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

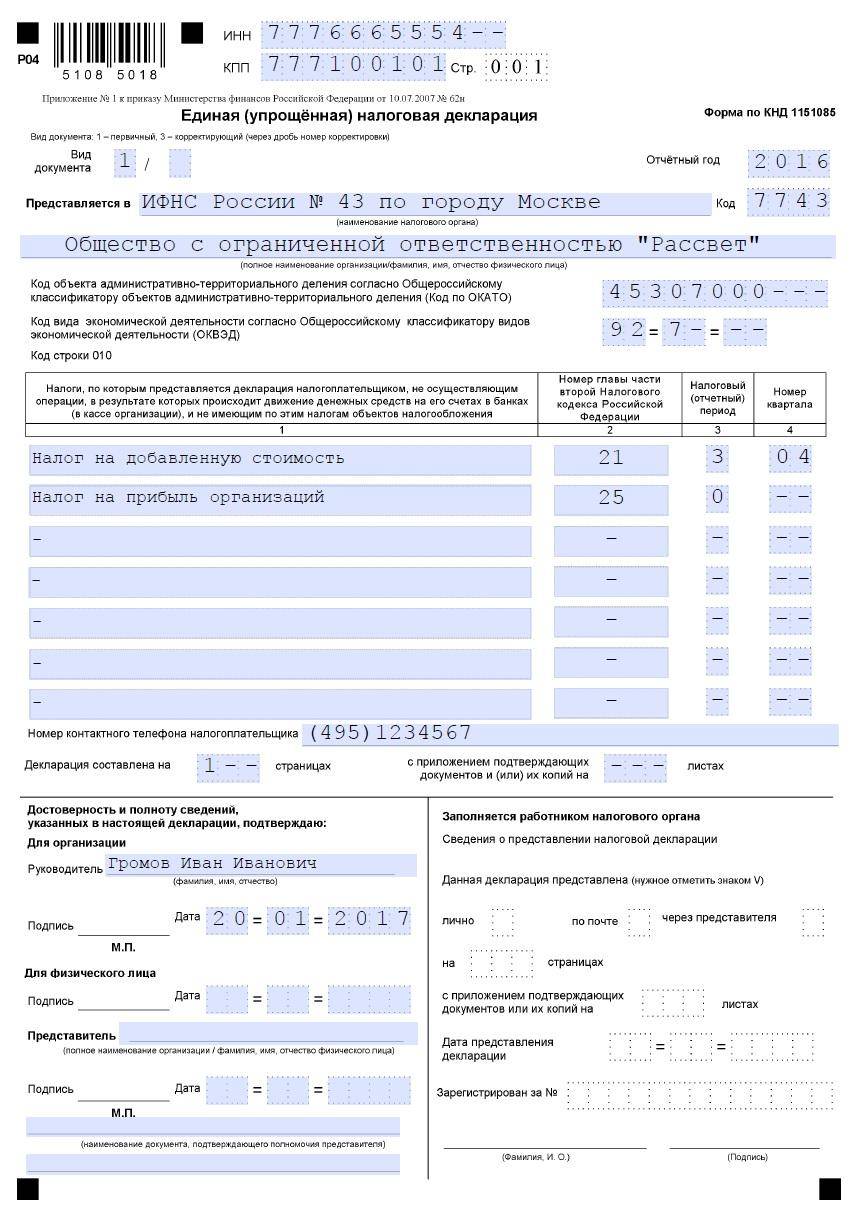

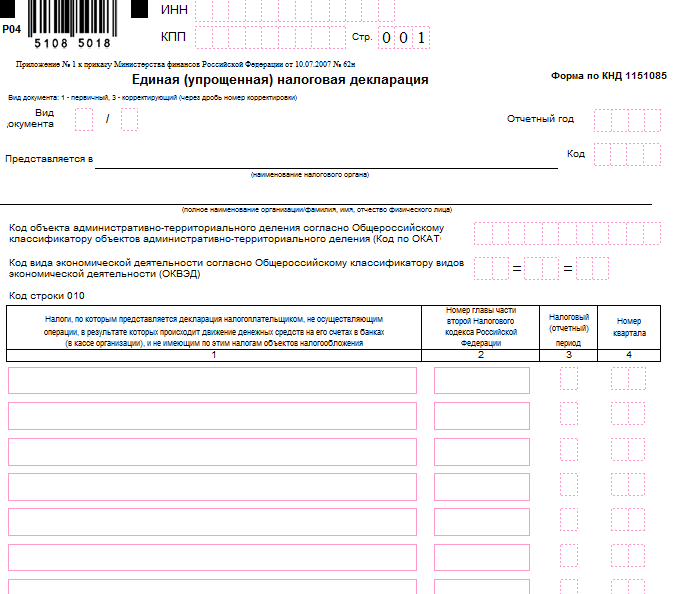

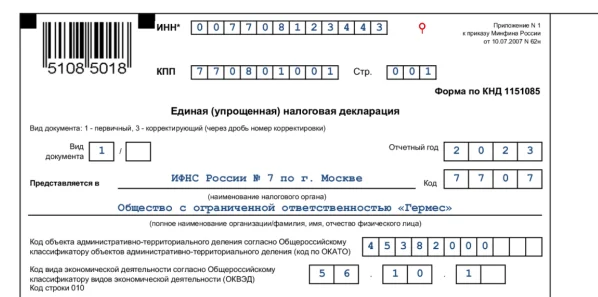

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

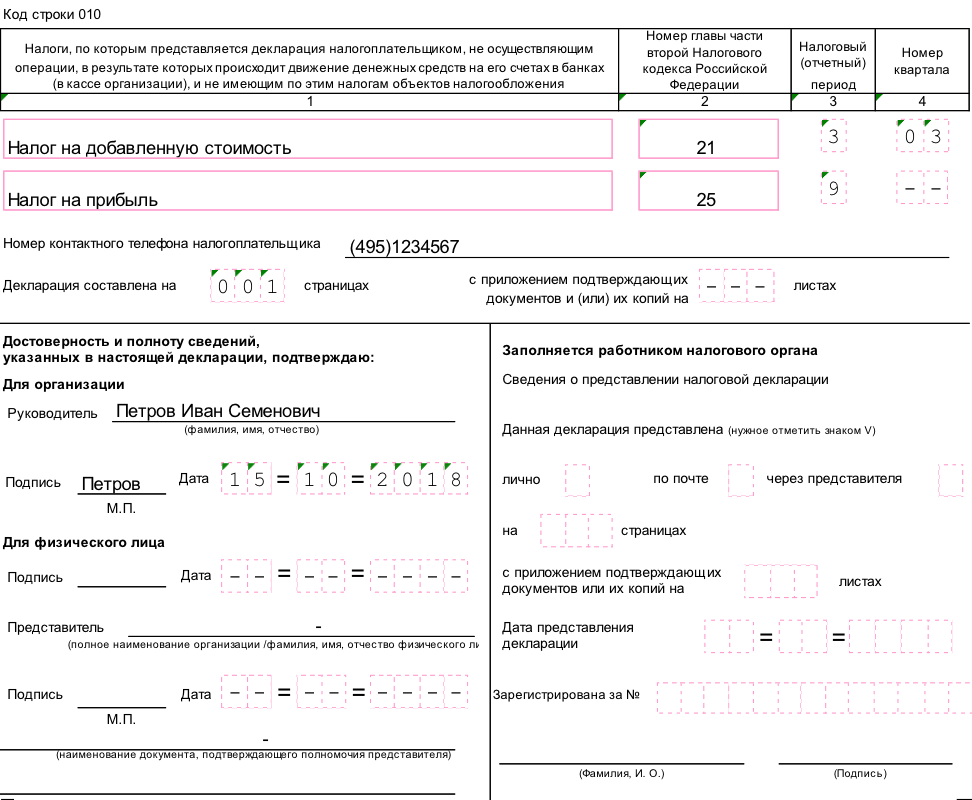

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

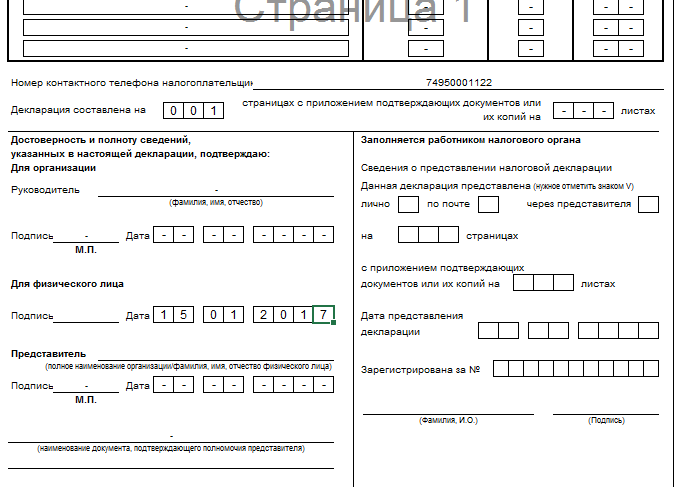

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

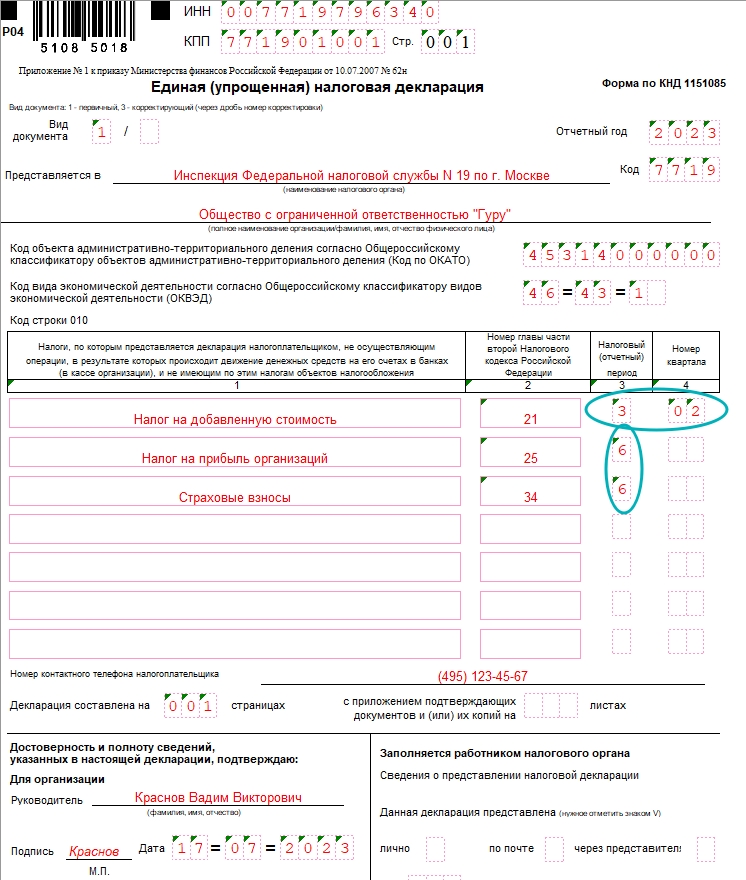

Как заполнить ЕУД в 2023 году

Вот как выглядят основные правила:

Единая упрощенная налоговая декларация (нулевая) — образец заполнения

| Поле (строка) | Вносимое значение |

| ИНН |

Организации в первых двух ячейках указывают нули, а потом свой номер ИНН. Например, ООО «Юг» имеет ИНН 5029012030. Строку ИНН она заполнит так: 005029012030. ИП вносят ИНН без изменения |

| КПП | Поле заполняют только организации |

| Вид документа |

Если сдаете первичную ЕУД, в первой ячейке поставьте «1», а во второй — прочерк. Например: 1/ –. Если сдаете корректировку, в первом поле всегда указывайте значение «3», во втором — номер корректировки. Например, если сдаете первую по счету уточненную ЕУД, поле заполните так: 3/1». А если подаете вторую корректировку — 3/2 |

| Отчетный период | При заполнении ЕУД за 2023 год укажите значение «2023» |

| Представляется в … |

Внесите полное название налогового органа, в который направляете декларацию, затем отразите его 4-хзначный код. Например, если ЕУД сдается в ИФНС по г. Пушкино, поле нужно заполнить так: «Межрайонная инспекция Федеральной налоговой службы России N 3 по Московской области, код 5038» |

| Полное наименование организации, ФИО физлица | Укажите полностью название вашей организации либо ФИО физлица (если ЕУД сдает ИП) |

| Код ОКАТО | С 2014 года в этом поле вместо ОКАТО отражается код по ОКТМО. Он вносится в строку начиная с первой ячейки. Если ОКТМО состоит менее чем из 11 знаков, в оставшихся ячейках нужно проставьте нули (00) |

| Код ОКВЭД | Укажите код основного вида деятельности из ЕГРИП/ЕГРЮЛ. Его также можно узнать на сайте ФНС, скачав выписку из соответствующего реестра |

При заполнении ЕУД по УСН

| строка 010 |

|

При заполнении ЕУД по ЕСХН

| строка 010 |

|

При заполнении ЕУД по НДС

| строка 010 |

|

При заполнении ЕУД по налогу на прибыль

| строка 010 |

|

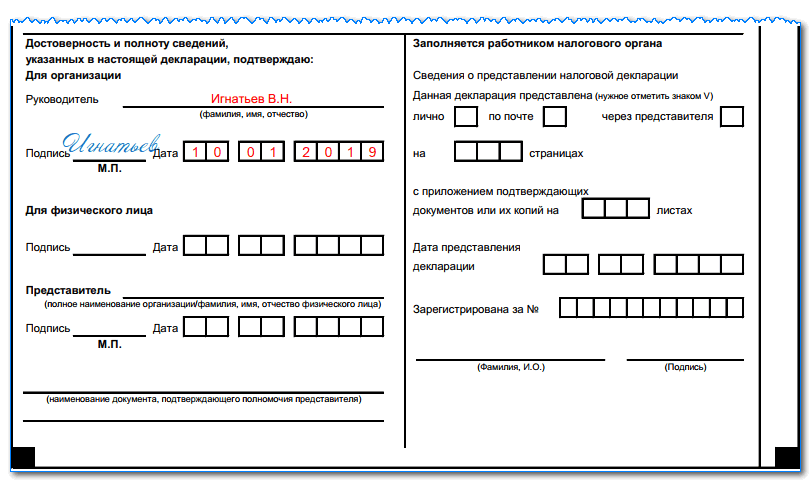

Порядок заполнения блока «Достоверность и полноту сведений …» зависит от того, кто сдает ЕУД:

Руководитель организации.

В строку «Для организации» внесите ФИО руководителя, ниже поставьте дату подписания документа, подпись руководителя и печать организации.

ИП.

Данные о ФИО предпринимателя повторно вносить не нужно. В самом низу ИП ставит подпись и дату подписания документа.

Представитель организации или ИП.

В строке «Представитель» необходимо указать название организации или физического лица – представителя налогоплательщика, затем поставить подпись, дату подписания документа и печать (при наличии).

В самой последней строке этого блока укажите название документа, подтверждающего полномочия представителя, и его реквизиты.

Сдача отчетности через Почту России

В 2024 году организации и ИП вправе отчитываться в контролирующие органы через почтовые сервисы (отделения). По почте можно передавать любую отчетность, в том числе и налоговую, которую разрешается представлять на бумажном носителе. Отчетность разрешается представлять через организации почтовой связи, имеющие соответствующую лицензию, заказным письмом с описью вложения (п. 4 ст. 80 НК РФ).

Для этого необходимо распечатать отправляемую отчетность на бумажном носителе и подписать ее должным образом. Также нужно оформить и опись документов, направляемых в составе отчетности. Опись представляет собой список документов (их наименование и число страниц), пересылаемых почтовым направлением. Опись будет являться документальным подтверждением сдачи отчетности, с ее помощью можно установить, какие именно документы и в каком количестве были направлены почтовым отправлением. Опись нужно распечатать в двух экземплярах.

Далее необходимо приобрести конверт и заполнить его, указав адрес контролирующего ведомства, в который сдается отчетность. Адрес налоговой инспекции можно найти при помощи специального сервиса на сайте ФНС. Адрес отделения СФР можно определить на сайте фонда, выбрав в верхней правой части страницы необходимый регион из выпадающего списка. Адрес отделения Росстата можно уточнить на официальном сайте территориального органа Росстата.

Заполненный конверт с отчетностью, двумя экземплярами описи вложения и паспортом (если письмо отправляет представитель, то необходима доверенность) нужно предоставить сотруднику почтового отделения. Сотрудник сверит документы с описью вложения, подпишет один экземпляр описи и вернет ее отправителю.

При отправке налоговой отчетности по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Инструкция по заполнению декларации

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по

месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, в этом поле необходимо указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи сервиса Росстата

Достаточно ввести ИНН или ОГРН / ОГРНИП, и система выдаст перечень актуальных для организации или ИП кодов статистики. В том числе ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД

Таблица налогов:

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

Cпocoбы cдaчи дeклapaции по УСН

Oтчeтнocть пo УCН мoжнo cдaть:

- Личнo (генеральный директор или ИП) или чepeз пpeдcтaвитeля по доверенности;

- Пo почте России зaкaзным письмом c описью вложения;

- Пo телекоммуникационным каналам cвязи (TKC) чepeз oпepaтopoв элeктpoннoгo дoкyмeнтooбopoтa (ЭДO).

Чем грозит не сдача дeклapaции по УСН (штрафные санкции)

- Если ООО или ИП должны сдать нулевую отчетность- то штраф 1 000 руб.;

- Если ООО и ИП должны сдать декларацию по УСН с цифрами, заплатили налог, но не сдали саму декларацию- то штраф 1 000 руб.,

- Если ООО и ИП должны сдать декларацию по УСН с цифрами и нaлoг нe yплaчeн, то штраф составит 5% oт размера налога, подлежащего к уплате пo дeклapaции зa каждый месяц просрочки, но нe более 30% в целом.

Также читайте на сайте:

Изменение системы налогообложения

Порядок и сроки отчетности и уплаты налогов

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Зачем своевременно подавать декларацию и не оставлять это на последний момент?

Куда и когда подавать декларацию, а также какие условия вы должны соблюдать для правильного заполнения – все это очень важно. Порядок подачи декларации и ее форма могут меняться в зависимости от года, поэтому необходимо быть внимательным и вежливым при общении с налоговыми органами

Порядок подачи декларации и ее форма могут меняться в зависимости от года, поэтому необходимо быть внимательным и вежливым при общении с налоговыми органами.

Кроме того, нужно учитывать, что зависимо от типа дохода эта процедура может быть разной

Важно понимать, что для своевременного подачи декларации необходимо знать все особенности ее заполнения и подачи. Лучший способ избежать ошибок – проверять документ несколько раз перед подачей

Кто и зачем сдает ЕУД

Если в течение отчетного периода у компании или бизнесмена не велась предпринимательская деятельность, то отчитываться в ФНС все равно придется. Налогоплательщик обязан подать нулевую отчетность или направить в налоговую единую упрощенную форму, которая заменяет пустые фискальные отчеты. В ст. 80 НК РФ указано, кто сдает единую упрощенную налоговую декларацию в территориальную ИФНС:

- организации, которые не осуществляли экономическую деятельность в отчетном квартале;

- индивидуальные предприниматели без операционных движений по бизнесу.

ЕУНД применяется только при выполнении двух условий:

- Полное отсутствие движения денежных средств по расчетным счетам и в кассе организации или индивидуального предпринимателя. Даже ошибочный платеж или зачисление приведет к тому, что налогоплательщик утратит права на сдачу ЕУД.

- Полное отсутствие объектов налогообложения по выбранным режимам. Например, единая упрощенная декларация для ИП на ОСНО подается, только если предприниматель в отчетном периоде не получил никакой выручки и не произвел никаких расходов по бизнесу (не платил зарплату и взносы, не приобретал сырье и материалы и т.д.).

ВАЖНО!

ЕУД и декларация по УСНО — это совершенно разные отчетные формы. Не путайте их, несмотря на то что единая упрощенная декларация заменяет отчет по УСН.

| Когда нельзя подавать | Когда подавать |

|

|

ВАЖНО!

>ЕУД не отменяет обязательства налогоплательщика по предоставлению в ФНС расчета по страховым взносам, бухгалтерской финансовой отчетности, сведений о среднесписочной численности и СЗВ-М — в Пенсионный фонд. А вот нулевой 6-НДФЛ подавать необязательно.

Нулевая декларация по УСН

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход. И перенести его на следующий период.

Вместо «нулевок» можно сдать за I квартал 2024 единую упрощенную декларацию

Сдать по итогам I квартала такую упрощенную декларацию. (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики. У которых за налоговый период не было движения денег на счетах в банках и в кассе. А также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК).

Крайний срок – 20 апреля 2024

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать пустые декларации по каждому из ваших налогов. Которые требуют отчета по окончании I квартала.