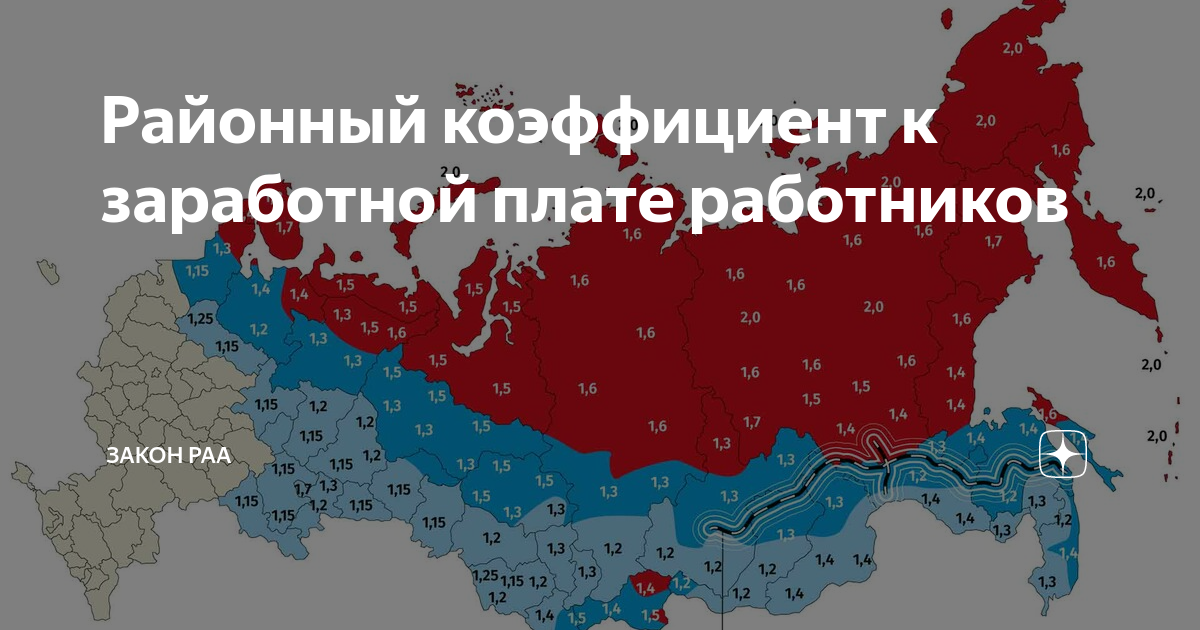

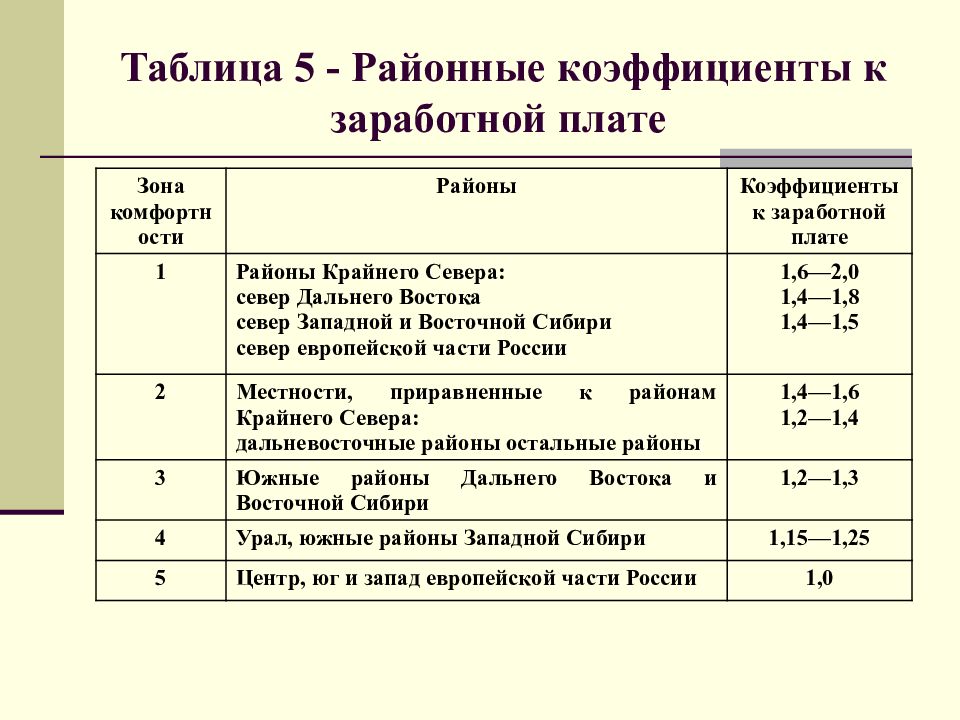

Расчет районного коэффициента к заработной плате

Чаще всего в подобных трудовых спорах суд принимает позицию работника. Если не пропущены сроки подачи иска. После принятия решения районным судом у сторон есть один месяц для подачи апелляции в Областной суд.

Почему этот вопрос постоянно поднимают? Это связано с тем, что нормы для расчета надбавок и компенсаций были разработаны очень давно, еще в период существования Советского Союза. Для коммерческих организаций такие начисления уже давно стали формальностью, в действительности же никакого стимулирующего воздействия у них уже нет. Речь идет лишь о пересмотре. Нецелесообразность полной отмены льгот и компенсаций очевидна.

Районные и северные с премий при расчете среднего

А вопрос по среднему возник вот откуда. Пусть в месяце отработано 16 дней из 20 плановых. Начислена ежемесячная премия — 1000. Районный — 20%. Районный с премии будет 200. Но для расчета среднего я её привожу к отработанному времени, то есть будет участвовать 1000*16/20=800 в расчете среднего. Так вот для расчета среднего мне на 20% умножать 800 или 1000?

Это интересно: Если Изменения По Статье 228 Часть 2

При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Следовательно, руководствуясь Законом о гарантиях и компенсациях, на данные выплаты должны начисляться процентные надбавки и районные коэффициенты.

Районный коэффициент в 2-НДФЛ: какой код

Вариант 1. Дата получения дохода – последний день того месяца, которым датирован приказ о выплате премии. Например, если приказ о выплате премии подписан в ноябре, а премия выплачена в декабре, то дата получения дохода в виде премии – 30 ноября. Тогда в 6-НДФЛ премия отражается так же, как зарплата за ноябрь (в разделе 2 единым с ней блоком, поскольку зарплата и премия выплачены одновременно).

На этом ФНС настаивает в недавнем своем письме . На наш взгляд, этот подход не основан на нормах НК. К тому же ФНС никак не пояснила, что делать с НДФЛ с премии, если она выплачена до окончания того месяца, которым датирован приказ о ее выплате. Так что следовать этому подходу безопасно, лишь когда премия выплачивается в месяце, следующем за месяцем издания приказа. То есть в вашем случае – если приказ подписан в ноябре, а не в декабре.

Рекомендуем прочесть: Как узнать задолженность по квартплате по адресу через интернет

Начисляется ли районный коэффициент на премию

На единовременную премию РК также не начисляется. Это не зависит от района, где трудится работник. Если руководитель в трудовом договоре указал месячную премию как обязательную, то с него можно будет требовать коэффициент, так как он будет входить в систему оклада труда.

Квартальную премию выплачивают каждые 3 месяца в форме поощрения сотрудника. РК выплачивается в этом случае, если в одном из составленных списков документов она входит в оклад труда. Это может быть трудовой договор, внутренние нормативные акты и Положение о премировании. Если данная премия документально нигде не значится, то и РК на нее не начисляется.

Начисляется ли районный коэффициент на матпомощь? Разъяснения государственных органов и судебная практика

Мы подошли к главному вопросу статьи, касающегося правил начисления районного коэффициента на суммы матпомощи. В силу ст. 315 ТК РФ в районах Крайнего Севера и приравненных к ним территориях при оплате труда применяются районные коэффициенты. Согласно ч. 1, 3 ст. 316 ТК РФ размер районного коэффициента определяется Правительством РФ, и данные суммы отнесены к расходам на оплату труда.

Указанной позиции придерживаются и государственные органы, в частности Минтруд России, а также суды, в том числе Верховный Суд Российской Федерации.

В частности, позиция четко определена в следующих судебных актах:

- Определение Верховного Суда РФ от 19.02.2016 № 307-КГ15-19614

- Решение Верховного Суда РФ от 17.07.2000 № ГКПИ00-315

Аналогичные разъяснения даются в следующих письмах и разъяснениях Минтруда России:

- Письмо Минтруда России от 23.03.1993 №517-РБ,

- Письмо Минтруда России от 22.07.1999 № 716-7

- Разъяснение Минтруда России от 11.09.1995 № 49, утвержденное Постановлением Министерства труда Российской Федерации от 11.09.1995 г. № 49

***

Таким образом, районный коэффициент на матпомощь не начисляется. Ее размеры определяются либо локальными актами и коллективными договорами, действующими в организации, либо, при их отсутствии, работодателем.

Нормативный пробел в положениях закона.

Частью 1 п. 1.1 ст. 14 Закона № 255-ФЗ предусмотрен порядок исчисления пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком в случае, если застрахованное лицо в периоды, указанные в ч. 1 ст. 14 названного закона, не имело заработка или если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая.

В такой ситуации средний заработок для расчета вышеназванных пособий приравнивался федеральному МРОТ. Об увеличении МРОТ на районный коэффициент при расчете пособий в местностях, где применяется такой коэффициент, в ст. 14 Закона № 255-ФЗ не было не сказано ни слова, в отличие от других норм этого закона.

О том, что при расчете пособия с использованием МРОТ, установленного федеральным законом, применяются районные коэффициенты к заработной плате, в размере, не превышающем МРОТ с учетом этих коэффициентов, говорится, в частности, в таких нормах Закона № 255-ФЗ:

-

ч. 6 ст. 7 «Условия и продолжительность выплаты пособия по временной нетрудоспособности»;

-

ч. 2 ст. 8 «Основания для снижения пособия по временной нетрудоспособности»;

-

ч. 3 ст. 11 «Размер пособия по беременности и родам».

Помимо этого, положения ч. 1 п. 1.1 ст. 14 Закона № 255-ФЗ не соответствовали абз. 3 п. 11.1 Порядка исчисления пособий по временной нетрудоспособности, где указано, что в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, исчисленные застрахованному лицу исходя из МРОТ размеры пособий, определяются с учетом этих коэффициентов.

В связи с обозначенными обстоятельствами применение ч. 1 п. 1.1 ст. 14 Закона № 255-ФЗ на практике приводило к нарушению имущественных прав граждан и нереализации в полном объеме их социальных гарантий, поскольку размер пособия у застрахованных лиц, получающих средний дневной заработок выше МРОТ без учета районного коэффициента, исчисляется (выплачивается) в меньшем размере, в отличие от застрахованных лиц, у которых отсутствует заработок в расчетном периоде либо размер среднего заработка ниже МРОТ без учета районного коэффициента.

Кроме того, коллизия положений ч. 1 п. 1.1 ст. 14 Закона № 255-ФЗ и иных норм данного закона, а также положений подзаконного нормативного акта, регламентирующих порядок исчисления пособий исходя из среднего заработка, равному МРОТ, привела к многочисленным спорам между страхователями и территориальными органами ФСС, которые зачастую разрешались только в судебном порядке.

Приказ о выплате материальной помощи

В связи с длительной болезнью врача-хирурга Костров Б.П. и лечением его в стационарном медицинском учреждении, а также на основании Положения о выплате материальной помощи, утвержденного 09.01.2013,

Приказываю:

1. Выплатить Кострову Борису Петровичу единовременную материальную помощь в связи с длительным лечением в размере 20 000 руб. в срок до 18.01.2013 включительно за счет полученного дохода от текущей деятельности.

2. Ответственным за расчет и выплату материальной помощи назначить главного бухгалтера Иванова Е.Н.

Основание: личное заявление Кострова Бориса Петровича от 14.01.2013.

Приложение (копии документов):

1. Договор на оказание платных медицинских услуг.

2. Кассовые чеки на приобретение медикаментов.

3. Рецепт, выписанный лечащим врачом.

4. Выписка из медицинской книжки с диагнозом и назначениями лечащего врача.

Директор Синяков /Синяков В.А./

С приказом ознакомлены:

Костров /Костров Б.П./

Иванова /Иванова Е.Н./

Начисляется или нет северная надбавка?

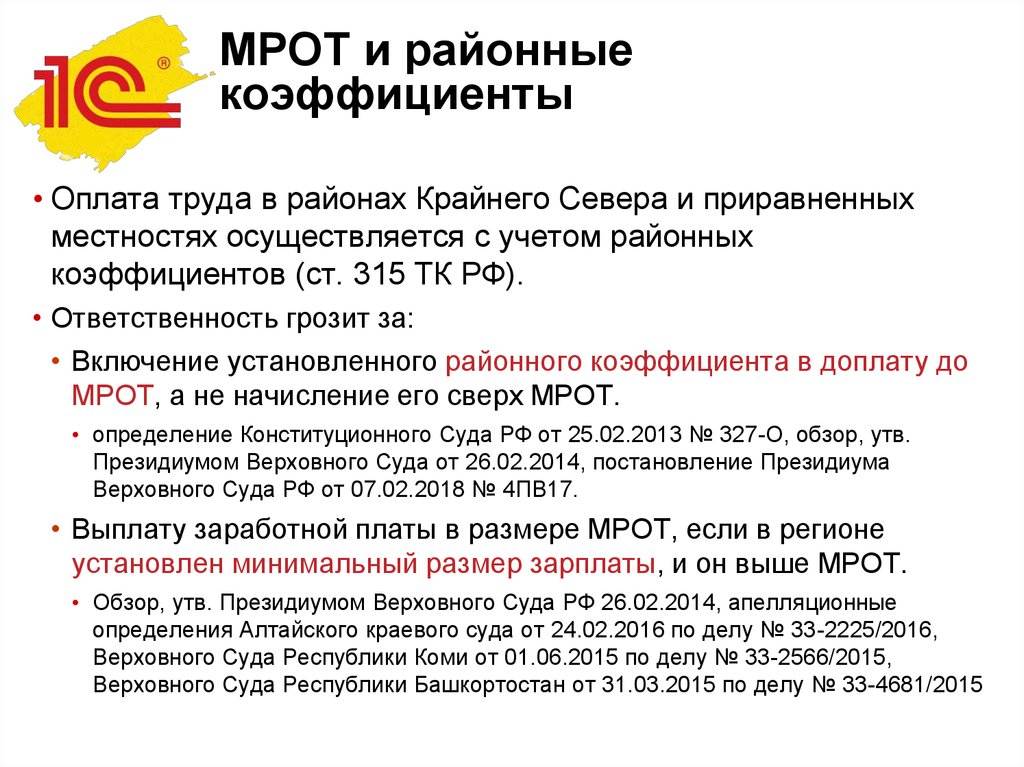

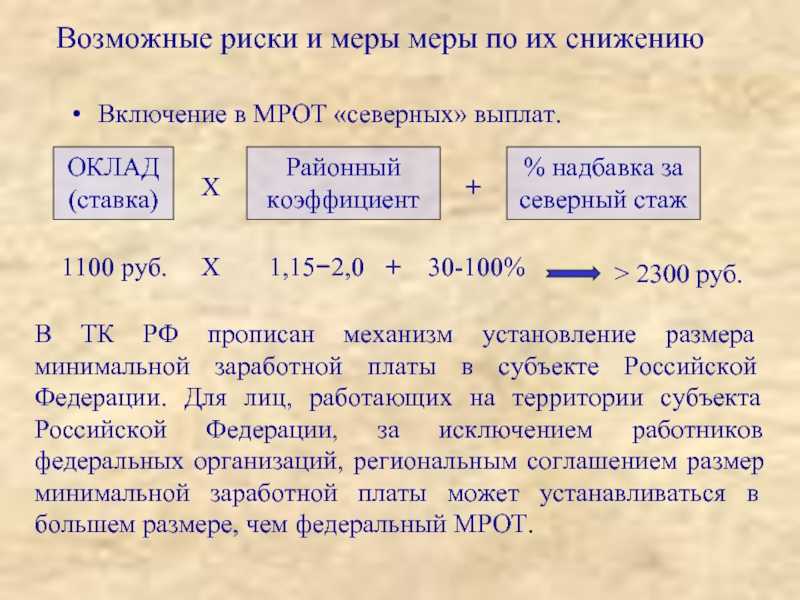

Трудовым кодексом России предусмотрена выплата доходов по оплате труда с учетом районного коэффициента для работников, трудящихся в регионах с трудными и неблагоприятными условиями (статья 315 ТР РФ).

Трудовым кодексом России предусмотрена выплата доходов по оплате труда с учетом районного коэффициента для работников, трудящихся в регионах с трудными и неблагоприятными условиями (статья 315 ТР РФ).

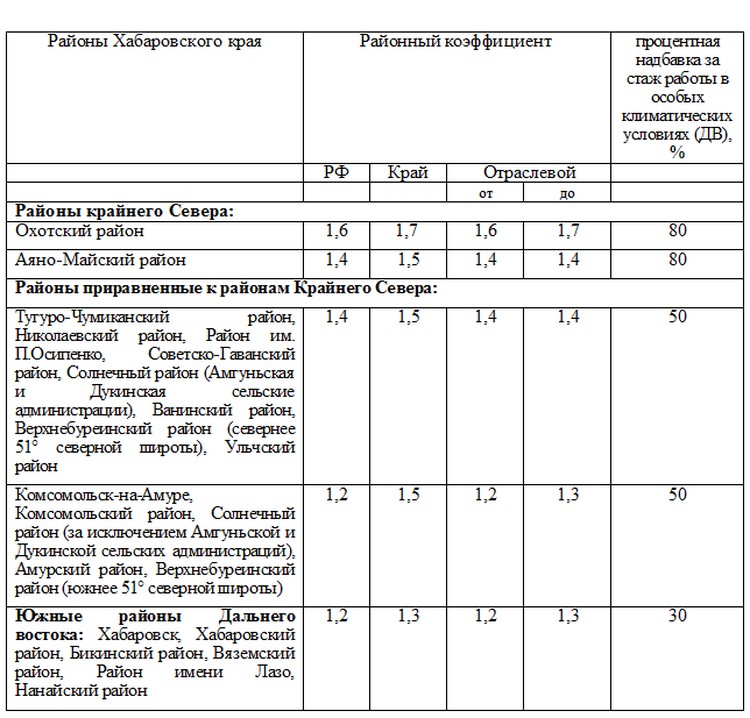

К таким местностям отнесен Крайний Север и районы, приравниваемые к нему по погодным условиям, уральский регион, Сибирь и ряд других областей с неблагоприятными условиями.

В зависимости от продолжительности стажа сотрудника, заработанного в районах Крайнего Севера и приравниваемых территориях, а также от самой местности выполнения трудовой функции, размер районного коэффициента может меняться соответственно значениям, устанавливаемым Правительством РФ.

В соответствии с положениями статьи 316 Трудового кодекса и положений Правительства России районный коэффициент начисляется в отношении выплат на оплату труда.

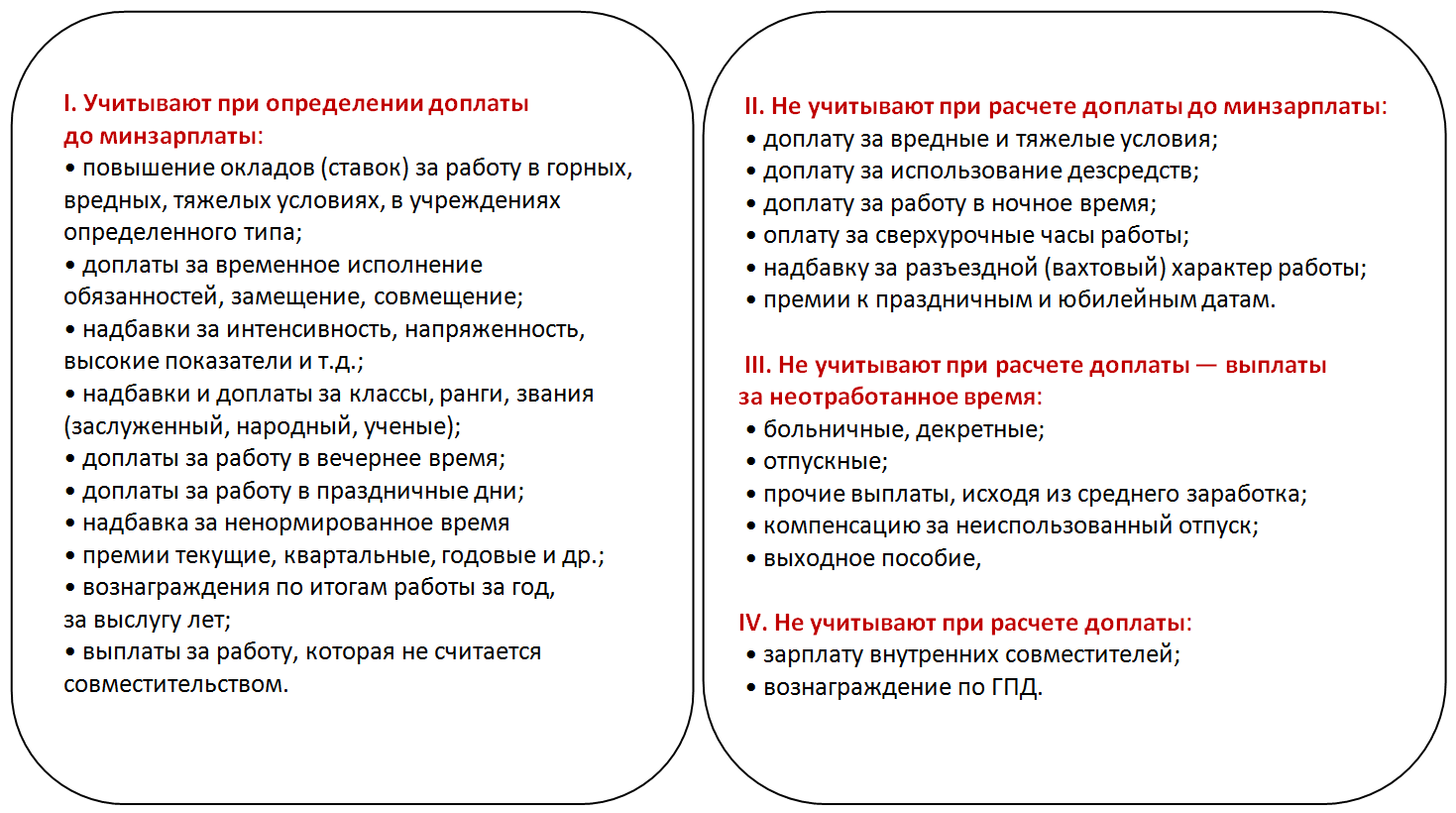

Выше указывалось, что материальная помощь отчисляется из социальных резервов и не имеет отношения к фонду оплаты труда. В связи с этим начислять районный коэффициент на материальную помощь нет оснований.

Учитывается ли при выплате к отпуску?

Одним из видов единоразовой систематической матпомощи является пособие к отпуску. Представленная выплата, как правило, производится ежегодно по заявлению трудящегося в течение трех рабочих дней, предшествующих отпуску, в размерах, установленных локальными актами предприятия (организации).

Выше указывалось, что районный коэффициент не начисляется на выплаты, отнесенные к стимулирующим надбавкам.

Матпомощь, выплачиваемая в связи с отпуском, также включается в число подобных выплат и не подлежит дополнительному увеличению на районный коэффициент.

Однако уральский или иной районный коэффициент начисляется в тех случаях, когда бухгалтерия предприятия проводит по документам представленное пособие как единовременная выплата, отнесенная к зарплате.

Кто имеет право на районные доплаты

Начисление районного коэффициента зависит от того, где именно работает сотрудник, а не от адреса трудовой организации. Когда работник трудится в подразделении компании в другом месте, ее адрес обязательно в трудовом договоре. Если в этой местности введен районный коэффициент, то работнику обязаны выплачивать надбавку, независимо от адреса головного офиса.

Например, если сотрудник трудится на Чукотке, а сама компания расположена в Москве, закладывать в его заработную плату коэффициент все равно придется.

Даже если коэффициенты есть в обоих субъектах, прибавку определяют по региону работника.

Когда в трудовом договоре нет уточнения про работу в регионе с коэффициентом, однако труд работника связан с поездками в такие места, все зависит от того, какие положения прописаны в договоре.

Если в субъекте, где работает сотрудник, коэффициента нет, но работника направляют в командировку, где такой показатель введен, начислять его на выплаты не нужно.

Когда в трудовом договоре есть отметка о подвижном или разъездном характере работы, например вахтовым методом, то заработная плата за дни в таких регионах выплачивается с учетом районного коэффициента.

Право на прибавку, умноженную на районный коэффициент, появляется с первого дня работы в соответствующем регионе. Даже если сотрудник с подвижным или разъездным характером работы трудился в местности с особыми климатическими условиями один день, ему должны начислить коэффициент за это время. Когда работник перемещается по регионам, где установлены разные коэффициенты, то за периоды нахождения в каждом из них положен соответствующий коэффициент.

Когда работник постоянно трудится в районе с особыми климатическими условиями и временно отправляется в другую местность, например, в командировку, он не потеряет право на прибавку.

При этом право на прибавку в размере коэффициента имеют не только сотрудники на основном месте работы, но и .

Материальная помощь и средний заработок

Напомним, что средний заработок исчисляется для оплаты отпускных, компенсации за неиспользованный отпуск, а также для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. При этом средний заработок для оплаты отпускных и компенсации за неиспользованный отпуск рассчитывается в соответствии со ст. 139 ТК РФ и Порядком N 922, а для расчета пособий — в соответствии с Федеральным законом N 255-ФЗ и Положением N 375.

Итак, согласно ст. 14 Федерального закона N 255-ФЗ, п. 2 Положения N 375 пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). При этом в средний заработок, исходя из которого исчисляются указанные виды пособий, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с Федеральным законом N 212-ФЗ.

Уточним, что в силу п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

— физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

— работнику в связи со смертью члена (членов) его семьи;

— работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), но не более 50 000 руб. на каждого ребенка.

Материальная помощь, выплачиваемая не по основаниям, поименованным выше, облагается страховыми взносами, если превышает 4 000 руб. на одного работника за расчетный период (п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ).

То есть суммы материальной помощи, перечисленные в п. 3 ч. 1 ст. 9 Федерального закона N 212-ФЗ, а также не превышающие 4 000 руб., не учитываются при расчете среднего заработка в целях исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. Иная материальная помощь в размере, превышающем 4 000 руб. в расчете на одного работника за календарный год, включается в средний заработок работника для расчета пособий.

При расчете среднего заработка для оплаты отпуска, компенсации за неиспользованный отпуск учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в учреждении, независимо от их источника (ст. 139 ТК РФ и п. 2 Порядка N 922). В силу п. 3 Порядка N 922 для расчета среднего заработка в данном случае не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда, в частности, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха.

Премия в 6-НДФЛ — как отразить

Цель введения этого отчета — усиление контроля за налоговыми агентами по НДФЛ. Ранее налоговики получали сведения о подоходном налоге только раз в год, а новый отчет предусматривает ежеквартальное представление сведений.

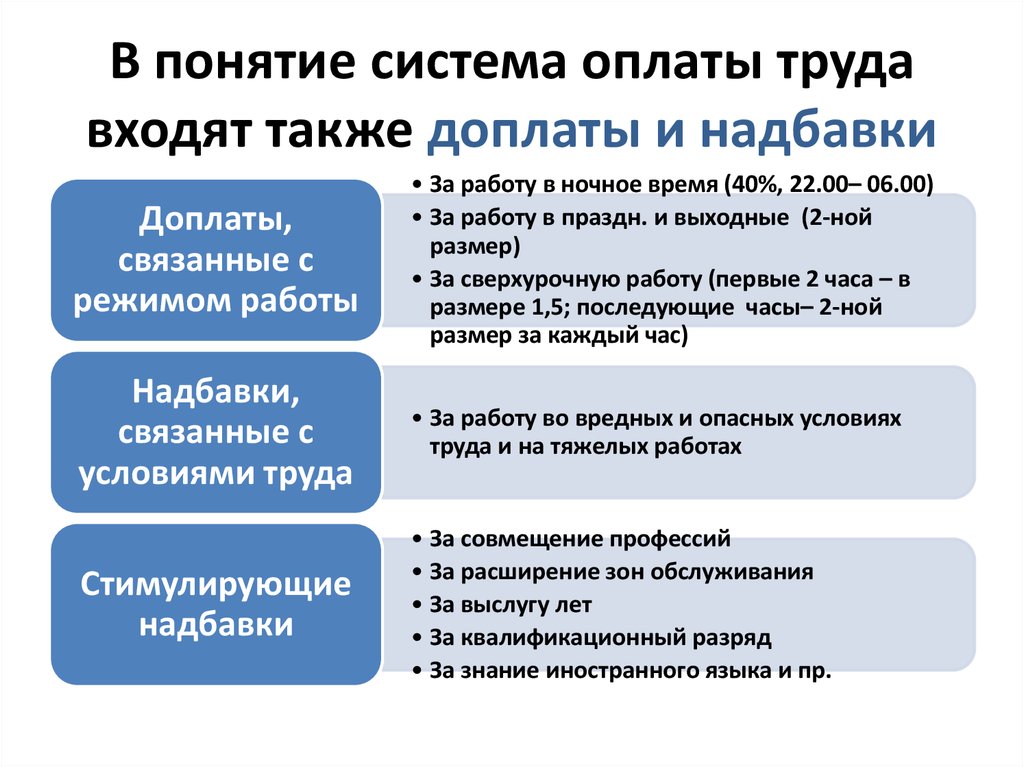

- Ежемесячными. Обычно начисляются вместе с заработной платой и во многих компаниях являются ее неотъемлемой частью. Меняя размер таких премий, руководство организации осуществляет текущее стимулирование своих сотрудников.

- Квартальными и годовыми. Эти виды выплат начисляются по итогам работы за более длительный период после подведения итогов.

- Разовыми. Делятся:

- на трудовые — выплаты за отдельные достижения в работе, например за внедрение усовершенствований в бизнес-процессы;

- не связанные прямо с рабочим процессом (выплата за выслугу лет и т. п.).

Это интересно: Повышение Военной Пенсии С 1 Января 2021 Г

Как начисляется премия за месяц

Пример 3. Иванов И.И. получает оклад 10 000 (январь, февраль, март) рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Рассчитаем квартальную премию, которая составила 10% от заработка и заработок за апрель.

- систематическими (регулярными), начисление и выплата которых осуществляется с соблюдением установленной периодичности (раз в месяц, квартал, год или иной промежуток времени);

- разовыми (нерегулярными), начисляемыми и выплачиваемыми от случая к случаю при возникновении соответствующего повода для выплаты.

09 Авг 2021 uristlaw 290 Поделитесь записью

Основные аспекты выплаты материальной помощи

Материальную помощь оказывают при возникновении у работников особых обстоятельств. Она является выплатой непроизводственного характера, не зависит от результатов деятельности учреждения и не связана с индивидуальными результатами работников. Соответственно, она не носит стимулирующий или компенсационный характер и не считается элементом оплаты труда. Ее основная цель — создание необходимых материальных условий для решения возникших у работника проблем. Кроме того, материальная помощь не может носить регулярный характер и выплачивается по заявлению работника, чаще всего в связи:

— с лечением;

— со смертью члена семьи работника;

— со смертью самого работника;

— с ущербом, причиненным какой-либо чрезвычайной ситуацией;

— с бракосочетанием;

— с рождением ребенка.

Уточним, что размер материальной помощи устанавливается руководством учреждения и определяется в зависимости от каждой конкретной ситуации и финансовых возможностей учреждения. При этом порядок оказания материальной помощи должен быть регламентирован локальным актом учреждения, коллективным или трудовым договором.

Кроме того, многие учреждения при предоставлении ежегодного отпуска работникам выплачивают материальную помощь, которую гарантируют им наравне с другими выплатами. Такая выплата по своему смыслу будет единовременной, причем она должна быть предусмотрена в локальном нормативном акте учреждения. В этом случае указанная выплата является элементом оплаты труда, так как связана с выполнением работником трудовой функции. То есть совершаемая при предоставлении ежегодного отпуска единовременная выплата не может признаваться материальной помощью, и значит, учитывается в расходах на оплату труда при исчислении налога на прибыль. Аналогичное мнение представлено в письмах Минфина РФ от 03.09.2012 N 03-03-06/1/461 и ФНС РФ от 26.06.2012 N ЕД-4-3/10421@, а также в Постановлении ФАС ДВО от 05.03.2012 N Ф03-379/2012.

Если материальная помощь является элементом оплаты труда и предоставляется работнику к ежегодному отпуску, то основанием для ее выплаты являются:

— заявление работника о предоставлении отпуска;

— приказ руководителя учреждения о предоставлении работнику отпуска и выплате материальной помощи в установленном размере.

Начисляется ли на премию районный коэффициент

В соответствии с ч. 2 ст. ст. 146, 148 ТК РФ труд работников, занятых на работах в местностях с особыми климатическими условиями, оплачивается в повышенном размере; оплата труда на работах в таких местностях производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Обоснование: Заработная плата (оплата труда работника) − вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ).

Уральский коэффициент

Районный коэффициент не применяется в отношении: — процентной надбавки. Поскольку и районный коэффициент, и процентная надбавка за стаж работы на Севере применяются в отношении одних и тех же выплат в пользу работника, то они не могут начисляться друг на друга; — выплат в виде среднего заработка. К различным гарантийным и компенсационным выплатам в виде средней заработной платы районный коэффициент не применяется, поскольку он уже учтен при расчете соответствующей суммы (ст. 139 ТК РФ, пп. «л» п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 11.04.2021 N 213); — выплат, не связанных с выполнением работником трудовой функции (трудовых обязанностей) и не входящих в систему оплаты труда. Районный коэффициент не начисляется, например, на суммы, выплаченные в виде материальной помощи; суммы, выплаченные в счет возмещения расходов при использовании личного имущества работника в интересах работодателя (ст. 188 ТК РФ) и иные аналогичные суммы.

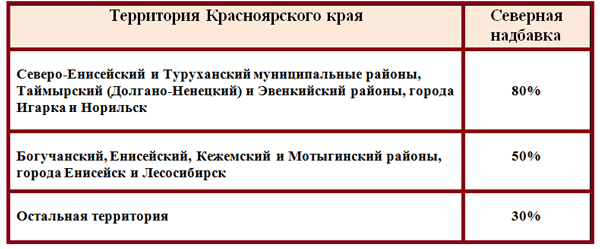

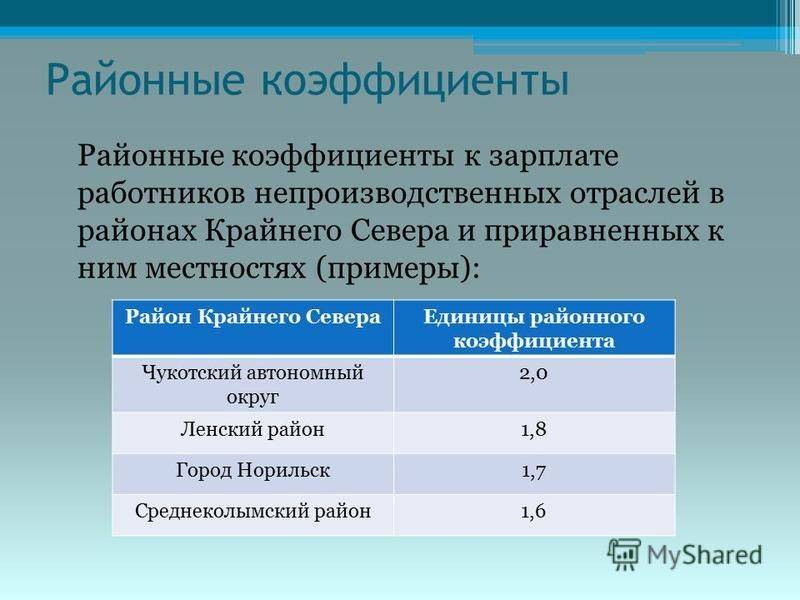

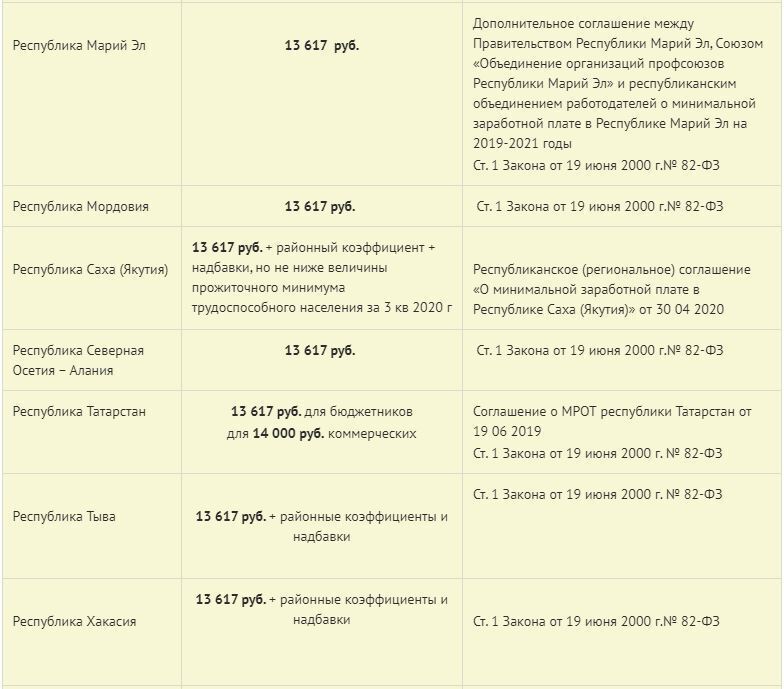

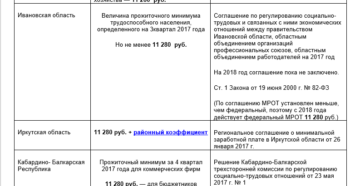

Мурманская область — вся территория области, за исключением районов, указанных в п. п. 2, 3; Сахалинская область — вся территория области, за исключением районов, указанных в п. п. 1, 4. 7. Районы, где к заработной плате работников применяется коэффициент в размере 1,30: Республика Бурятия — Баунтовский, Муйский, Северо-Байкальский районы, г. Северобайкальск и подчиненные его администрации населенные пункты; Республика Карелия — Медвежьегорский, Муезерский, Пудожский и Сегежский районы, г. Сегежа и подчиненные его администрации населенные пункты; Республика Коми — Ижемский, Печорский, Троицко-Печорский, Усть-Цилемский, Удорский районы, города Вуктыл и подчиненные его администрации населенные пункты, Сосногорск и подчиненные его администрации населенные пункты, Ухта и подчиненные его администрации населенные пункты, Усинск и подчиненные его администрации населенные пункты, Печора и подчиненные его администрации населенные пункты; Эвенкийский автономный округ — южные части Эвенкийского автономного округа (южнее реки Нижняя Тунгуска); Красноярский край — Богучанский, Енисейский, Кежемский, Мотыгинский, Северо-Енисейский, Туруханский (южнее рек Нижняя Тунгуска и Турухан) районы, города Енисейск и Лесосибирск и подчиненные его администрации населенные пункты; Амурская область — Зейский, Селемджинский, Тындинский (за исключением Муртыгитского сельсовета) районы, города Зея и Тында и подчиненные их администрациям населенные пункты; Иркутская область — Бодайбинский, Братский, Казачинско-Ленский, Катангский, Киренский, Мамско-Чуйский, Нижнеилимский, Усть-Илимский, Усть-Кутский районы, г. Братск и населенные пункты, подчиненные его администрации, города Бодайбо, Усть-Илимск, Усть-Кут; Читинская область — Каларский, Тунгиро-Олекминский и Тунгокоченский районы; Ханты-Мансийский автономный округ — южная часть автономного округа (южнее 60 град. северной широты); Томская область — Бакчарский, Кривошеинский, Молчановский, Тегульдетский районы. 8. Районы, где к заработной плате работников применяется коэффициент в размере 1,20: Республика Бурятия — Баргузинский, Курумканский, Окинский районы; Республика Коми — вся территория Республики Коми, за исключением районов, указанных в п. п. 4, 5, 7; Приморский край — Кавалеровский (за исключением пос. рудников Таежный и Тернистый), Красноармейский (пгт. Восток и Богуславецкая, Вострецовская, Дальнекутская, Измайлихинская, Мельничная, Рощинская, Таежненская сельские администрации), Ольгинский, Тернейский районы, г. Дальнегорск и населенные пункты, находившиеся в подчинении его администрации ранее ; ——————————— Ранее Дальнегорский район.

Интересное: Приставы Описали Телефон И Сказали Оплатить В Течении Десяти Дней А Квитанция На Всю Сумму

Какие факторы влияют на размер коэффициента

Районный коэффициент рассчитывают на основе нескольких факторов:

- сложные климатические условия работы и жизни в регионе. Обычно чем хуже климат в регионе, тем выше коэффициент;

- уровень экономического развития территории. Обычно районы с высоким уровнем развития могут устанавливать более высокие коэффициенты благодаря собственным источникам финансирования;

- социально-экономическая ситуация в регионе — безработица, уровень доходов населения, социальная инфраструктура. Чем сложнее социальная и экономическая ситуация, тем более высокий коэффициент могут установить;

- стоимость жизни в регионе — аренда жилья, тарифы ЖКХ — все, что приводит к повышенным расходам на жизнь, также учитывают при расчете районного коэффициента.

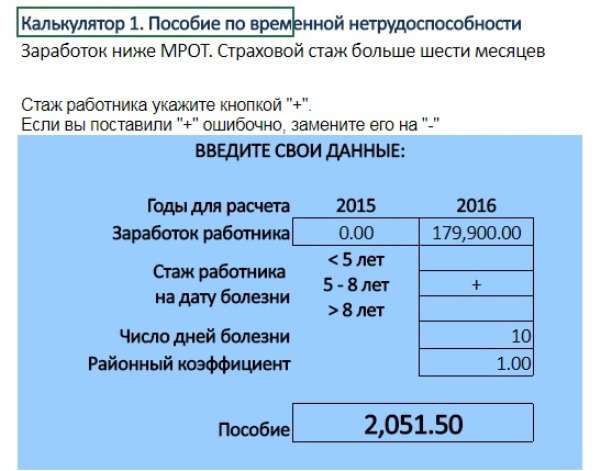

Особенности исчисления пособий по нетрудоспособности в 2020 году.

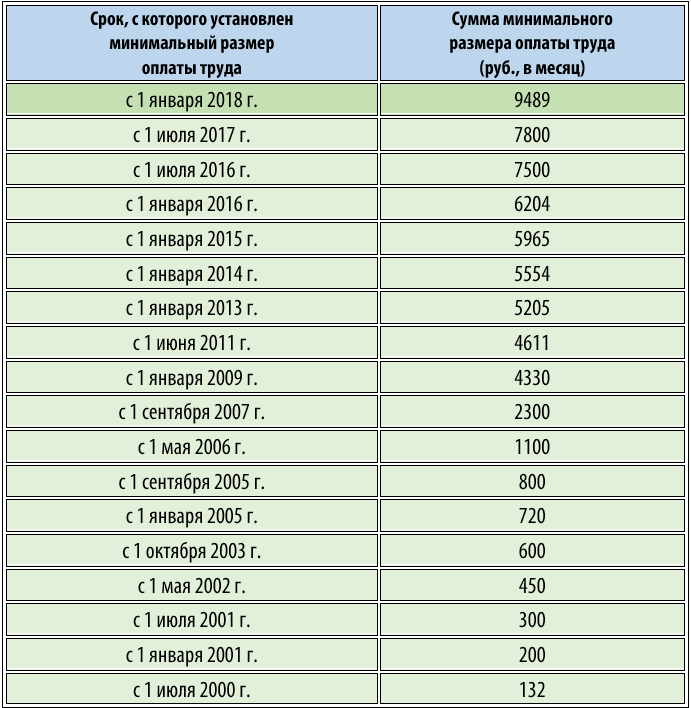

Общие правила расчета пособия по временной нетрудоспособности таковы. При определении размера пособия вначале нужно рассчитать величину среднего дневного заработка. Для этого берется заработок за два предшествующих календарных года и делится на 730 (ст. 14 Закона № 255-ФЗ). Если средний заработок в расчете за полный календарный месяц окажется ниже МРОТ, то средний заработок для расчета пособия принимается равным МРОТ. То есть вместо фактических выплат для расчета пособия берутся 24 МРОТ, а средний дневной определяется как МРОТ x 24 / 730.

Однако в период с 01.04.2020 и до конца года действуют временные правила расчета больничных, которые были установлены Законом № 104-ФЗ. Они заключаются в следующем.

Если пособие по временной нетрудоспособности, исчисленное по общим правилам (исходя из среднедневного заработка и стажа работы), в расчете за полный календарный месяц оказалось ниже МРОТ (в 2020 году он равен 12 130 руб.), то больничные выплачиваются в сумме МРОТ в расчете за полный календарный месяц (п. 1 ст. 1 названного закона).

В таком случае размер дневного пособия определяется так: МРОТ делится на число календарных дней в том месяце, на который приходится период временной нетрудоспособности. А чтобы вычислить общий размер пособия, подлежащего выплате, нужно полученный размер дневного пособия умножить на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона № 104-ФЗ).

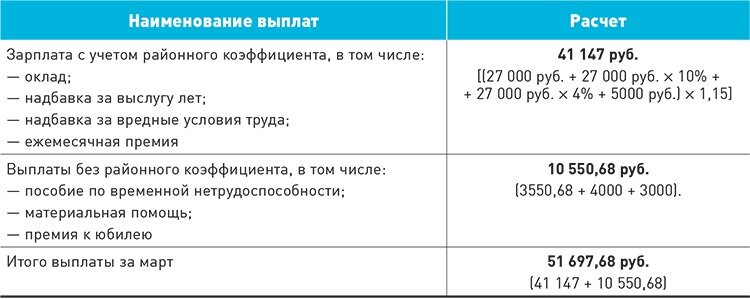

Покажем на условном примере, как нужно производить расчет пособия по особым правилам.

Если больничный выплачивается в местности, где применяются районные коэффициенты, то расчет пособия немного усложнится из-за применения в расчете этого коэффициента. Применение коэффициента обусловлено нормами двух законов – п. 3 ст. 1 Закона № 104-ФЗ (действует только в 2020 году) и ч. 1 п. 1.1 ст. 14 Закона № 255-ФЗ (в новой редакции).