Условия договора купли продажи коммерческой недвижимости

Ключевая особенность сделки купли-продажи коммерческих активов – подробные индивидуальные характеристики недвижимости. Договором проще пользоваться, если в нем указано как можно больше информации об объекте.

Обязательные данные по недвижимости для нотариуса:

- наименование предмета продажи: нежилое помещение, часть нежилого помещения;

- юридический адрес, точное расположение (в здании, на земле);

- кадастровый номер ;

- этажность, площадь, год постройки;

- целевое назначение – нежилое помещение;

- данные об имуществе, которое передается вместе с активом – сети коммуникаций, не отделяемое оборудование.

Надежный источник персональной информации по зданию, квартире, другому объекту для сделки у нотариуса – электронная выписка из ЕГРН и сайт Росреестра.

В обязательные условия договора входит цена недвижимости. Сумма согласовывается сторонами персонально, исходя из договоренностей и оценки. Это возмездное соглашение, поэтому без таких данных нотариальное удостоверение невозможно, а сделка будет считаться незаключенной.

Варианты указания цены объекта: за квадратный метр, за единицу площади, полностью за весь актив, отдельно за земельный участок и за здание на нем.

Комментирует нотариус города Москвы

Комментирует нотариус города Москвы

Если я покупаю коммерческий объект недвижимости на земле, в договоре будет две цены? Или нужно два договора?

По общему правилу, стоимость, указанная в договоре купли-продажи коммерческой недвижимости или квартиры на земле сразу включает цену земельного участка, на котором расположено здание. Два договора не требуется.

Стоимость земельного участка в цене договора выделяется отдельно, т.к. здание и земля — это два разных объекта недвижимости, несмотря на то, что земля следует судьбе здания.

Оптимизация НДС для продавцов на ОСНО: как сэкономить налоги при продаже недвижимости

При продаже недвижимости юридическим лицом, в том числе и ООО, важно знать особенности и условия проведения сделки, а также возможные способы сэкономить налоги. Одним из наиболее эффективных способов оптимизации НДС при продаже недвижимости является использование особенностей налогообложения по ОСНО (общая система налогообложения)

ОСНО позволяет не платить НДС при продаже недвижимости, если она была приобретена исключительно для коммерческой практики. В таком случае продавцы на ОСНО могут провести сделку без оплаты НДС и не предъявлять покупателю стандартный НДС.

Для того чтобы воспользоваться этой возможностью, нужно соблюдать определенные условия:

- Недвижимость должна быть приобретена юридическим лицом и использоваться исключительно для коммерческой деятельности.

- Продажа недвижимости осуществляется также юридическим лицом.

- Документация о приобретении и продаже недвижимости должна быть оформлена согласно требованиям закона.

Важными моментами, на которые необходимо обратить внимание, являются также сроки проведения сделки и возможность судебной проверки. Итак, оптимизация НДС при продаже недвижимости на ОСНО позволяет сэкономить налоги, но требует соблюдения определенных условий и порядка проведения сделки

Если ваше ООО заинтересовалась вопросами оптимизации налогов при продаже недвижимости, вам может быть полезна консультация налоговой практики

Итак, оптимизация НДС при продаже недвижимости на ОСНО позволяет сэкономить налоги, но требует соблюдения определенных условий и порядка проведения сделки. Если ваше ООО заинтересовалась вопросами оптимизации налогов при продаже недвижимости, вам может быть полезна консультация налоговой практики.

Нотариальное согласие супруга (-и) на сделку с недвижимостью

Имущество, приобретенное в браке, кроме приобретенного по безвозмездным сделкам (дарение, завещание, приватизация), входит в состав общего совместного имущества супругов, если супруги не установили режим раздельной собственности брачным договором.

Сделки с совместно нажитым имуществом заключаются с согласия обоих супругов. Предполагается, что один из супругов, совершая сделку по распоряжению общим имуществом, действует с согласия другого супруга. Однако для некоторых сделок требуется нотариально удостоверенное согласие супруга.

Для совершения каких сделок с недвижимостью требуется нотариально удостоверенное согласие супруга?

- сделок по распоряжению совместно нажитым имуществом, права на которое подлежат государственной регистрации (например, сделки по отчуждению недвижимого имущества: продажа, дарение, мена)

- сделок, для которых установлена обязательная нотариальная форма (например, сделки по покупке или продаже доли в праве собственности на недвижимое имущество или сделки, совершаемой в нотариальной форме по желанию сторон)

- сделок, подлежащих обязательной государственной регистрации (например, ДДУ, договор уступки прав по требований по ДДУ, договор аренды, подлежащий регистрации)

Обратите внимание! Нотариальное согласие требуется только в случае, если на имущество распространяется режим совместной собственности, и сделка относится к одному из трех видов сделок, для совершения которых требуется согласие в установленной форме. То есть при совершении сделки необходимо:

- определить, является ли отчуждаемое или приобретаемое имущество совместно нажитым

- определить, относится ли совершаемая сделка к перечисленным выше видам, для заключения которых нужно письменное согласие

Можно ли рассчитывать на налоговые вычеты?

Организации

Согласно существующему законодательству, юридические лица не могут претендовать на получение налогового вычета с реализации имущества. Тем не менее снизить налогооблагаемую базу можно путём увеличения расходов по отчётности. При реализации товаров целью будет увеличение основных расходов, которые влияют на получение доходов, с которых и уплачивается прибыль.

Дополнительной проблемой в таком случае является необходимость учёта НДС при реализации недвижимого имущества. Часто чересчур успешная оптимизация расходов может привести к отрицательному НДС, который насторожит контролируемые органы. Наиболее часто используемые способы решения проблемы в данном случае:

- Включить в расходы оплату труда и взносы в фонды. Такие затраты не облагаются НДС, но помогут увеличить расходы компании.

- Сотрудничать с ИП, работающими по УСН. Например, можно приобрести у них товар или услуги. В данном случае партнёр компании освобождён от уплаты НДС. Таким образом, все денежные средства, циркулирующие в сотрудничестве с таким ИП, будут отражаться лишь в расходах по налогу на прибыль.

Индивидуальные предрриниматели

Индивидуальные предприниматели могут претендовать на получение налогового вычета с уплаты НДФЛ. Это стало возможным благодаря налоговым изменениям, вступившим в силу с 1 января 2019 года ( и ).

Для получения вычета необходимо:

- Реализовать имущество, которое использовалось в предпринимательской деятельности. Срок владения должен составлять менее 5 лет.

- Рассчитать прибыль по формуле: доход — фактические и документально подтвержденные расходы, связанные с приобретением этого имущества.

Не всегда просто разобраться с принципом оплаты налогов с реализации недвижимости частными предпринимателями и предприятиями. В процессе подсчёта необходимо учитывать систему налогообложения, используемую бизнесом, конкретные доходы и расходы компании в отчётном периоде и налоговый статус ИП.

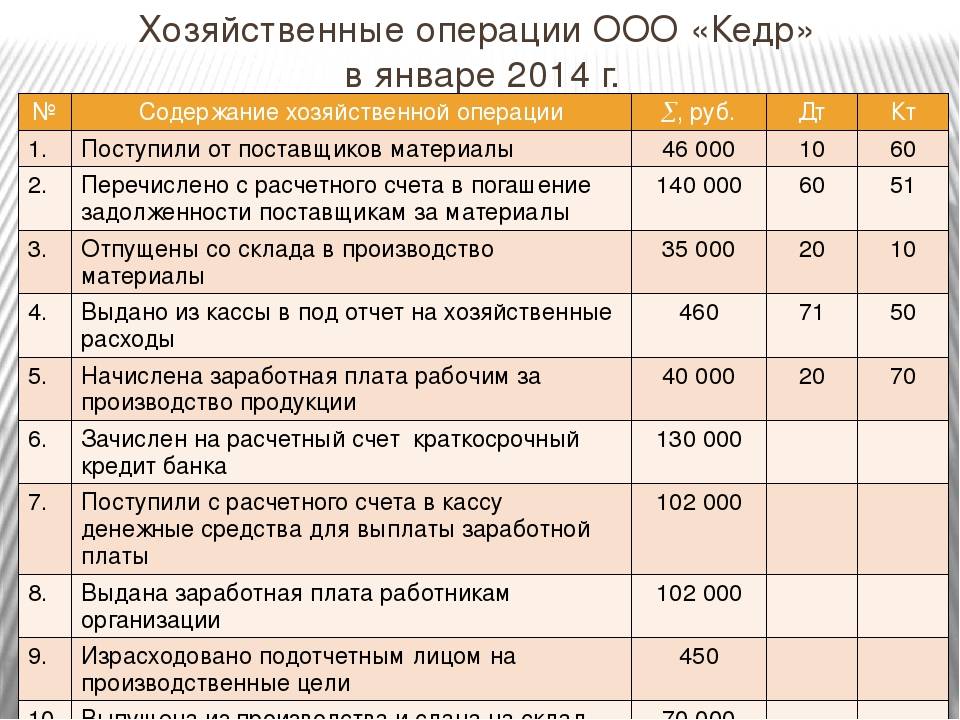

Продажа основного средства в бухучёте

В пункте 6 ФСБУ 6/2020 указаны критерии для объектов, которые можно отнести в категорию основных средств:

- основное средство имеет материальную форму;

- объект применяется непосредственно в производственном цикле — его используют для создания продукции, оказания услуг, выполнения работ и т.д.;

- срок полезного использования основного средства — минимум год;

- основное средство приносит бизнесу экономическую выгоду.

Если основное средство больше не несет пользы, например, морально устарело, безнадёжно сломалось или испортилось по каким-то причинам — его списывают с учёта. То же самое происходит при его реализации.

Амортизацию по списанному основному средству перестают начислять сразу после выбытия или начиная с первого месяца, идущего за месяцем списания. Когда основное средство списано, нужно произвести переоценку и отнести накопленные амортизацию и обесценение на первоначальную стоимость объекта.

Между балансовой стоимостью реализованного основного средства вкупе с издержками на приобретение объекта и суммами, поступившими при выбытии, возникает разница. Её нужно учесть в составе прибыли (убытков) в качестве дохода или затрат. Учёт производят в том же месяце, когда списали объект.

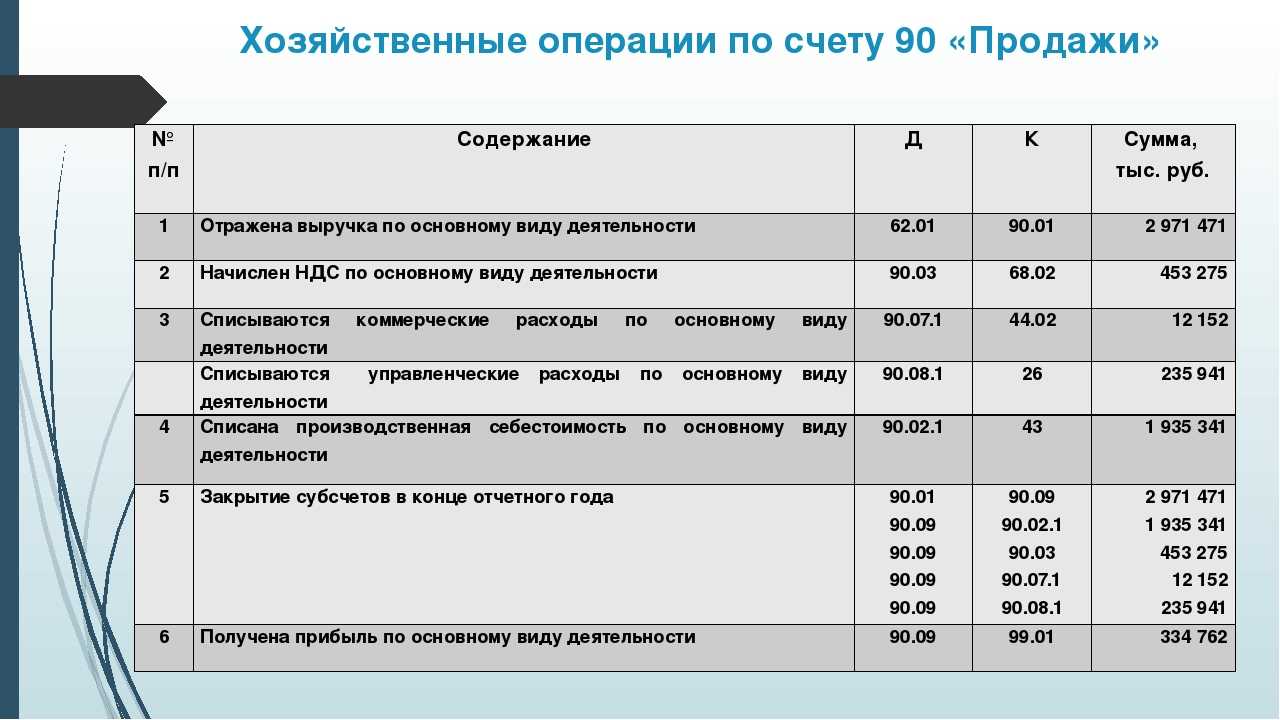

Доходы или издержки от реализации объекта ОС можно зафиксировать в бухгалтерском учёте развёрнуто:

- по К/т 91.01 проводится сумма, полученная от продажи;

- по Д/т 91.02 отражаются расходы, понесённые на продажу, начисленный НДС, балансовая стоимость.

В отчёте о финрезультатах доход или издержки от операции по реализации объекта фиксируют свёрнуто:

| Строка | Название строки | При каком условии отражается разница |

|---|---|---|

| 2340 | Прочие доходы | Сумма, полученная от продажи, больше издержек, понесённых на реализацию |

| 2350 | Прочие расходы | Издержки на реализацию превалируют над доходами, полученными от продажи объекта |

Важно! Если бизнес принял окончательное решение о продаже и есть все основания считать, что основное средство не продолжат использовать по прямому назначению (началась непосредственная подготовка к реализации, подписан договор купли-продажи и т.п.), объект необходимо вынести из категории основных средств и отнести к долгосрочным активам к продаже (ДАП). Их учёт ведут отдельно в составе оборотных активов.. Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

- предприятие вправе осуществлять упрощённый бухгалтерский учёт;

- до продажи объект продолжают использовать в производстве;

- компании не нужно подавать бухотчётность в промежутке между прекращением работы с объектом в связи с будущей реализацией и непосредственно днём его продажи.

Если объект остаётся в категории основных средств, операции отражаются в учёте проводками:

| Д/т | К/т | Операция |

|---|---|---|

| 50, 51 | 62 | Отразили поступление денег от покупателя |

| 62 | 91.01 | Признали доход от реализации объекта |

| 91.02 | 68 | Отразили начисленный НДС о продажи |

| 20, 25, 26, 44 и т.д. | 02 | Отразили амортизационные начисления за месяц, в котором реализовали основное средство |

| 02 | 01.09 | Списали накопленную амортизацию по основному средству |

| 01.09 | 01.01 | Списали первоначальную стоимость объекта |

| 91.02 | 01.09 | Отразили издержки на реализацию |

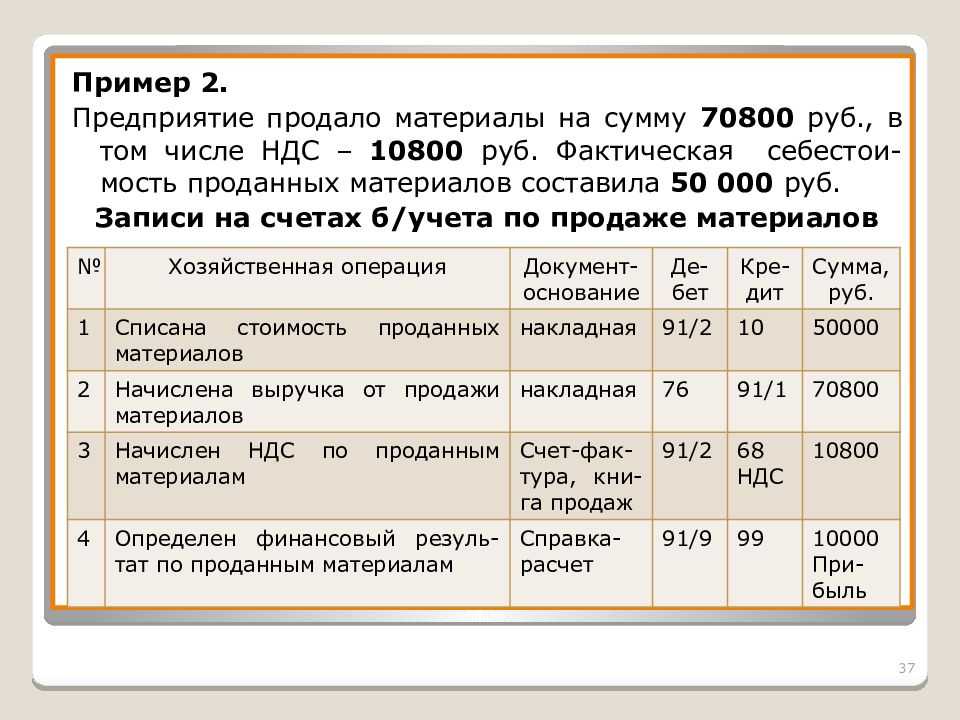

ПРИМЕР 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

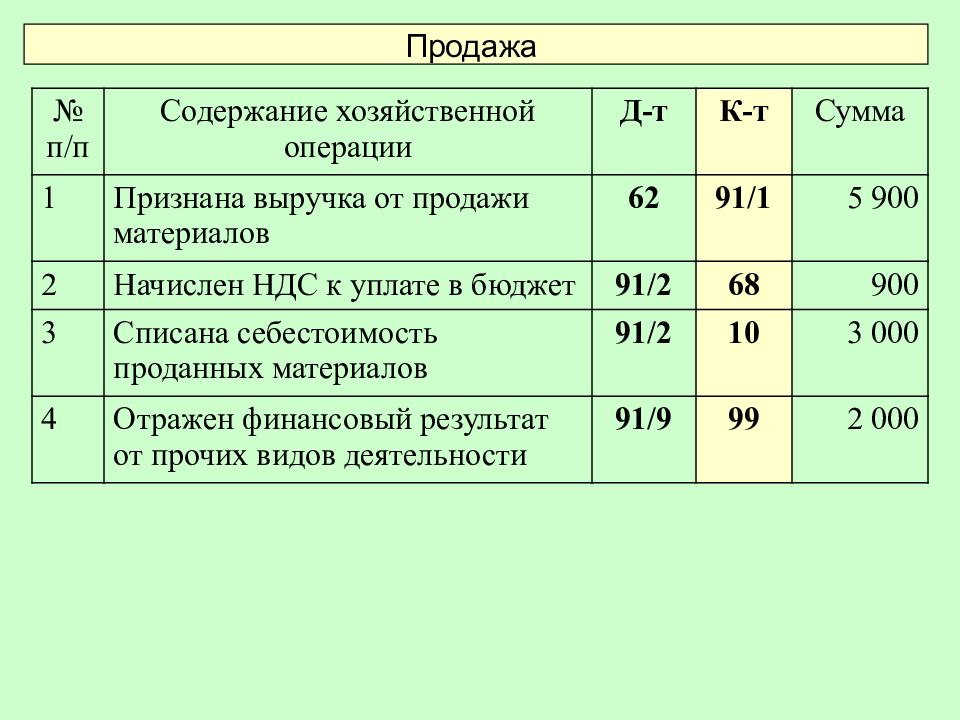

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 800 000 руб. – включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме

Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу (п. 3 ст. 268 НК РФ):

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

В – срок полезного использования объекта в месяцах;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511 . Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417 . В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Физлицо планирует продать коммерческую недвижимость после закрытия ИП и спустя 5 лет после покупки. Помещение сдавалось в аренду по договору. Как платить налог с продажи?

Физлицо планирует продать коммерческую недвижимость после закрытия ИП и спустя 5 лет после покупки. Помещение сдавалось в аренду по договору. Как платить налог с продажи?

Открыто ИП на УСН 6%. Есть коммерческое помещение, оно сдается в аренду по договору, через регистрационную палату. Платится налог 6% по УСН.

В следующем году будет 5 лет после покупки этого помещения (покупка совершена в 2016 году). Покупалось это помещение на физлицо. Планирую это помещение продать, ИП мне будет не нужно.

Если я продам это помещение в следующем году после закрытия ИП, нужно ли мне будет платить 6% от продажи? Или это уже будет продажа как частного лица и платить налог не нужно, так как помещение в собственности более 5 лет?

Если нужно будет платить как физлицу, нужно платить 13% от всей суммы или от разницы между куплей-продажей?

Договор купли-продажи с указанной суммой покупки есть.

Вопрос решён Есть решение У меня такой же вопрос У меня такой же вопрос Поделиться 120234 просмотра В избранное 33 комментария

Алла Грешкина , эксперт 1 августа 2020

Добрый день,С 1 января 2019 года вступили в силу поправки в п. 17.1 ст. 217 НК РФ, внесенные Федеральным законом от 27.11.2018 N 425-ФЗ, согласно которым, освобождаются от уплаты НДФЛ при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или доли (долей) в них, а также транспортных средств, бывшие ИП, которые использовали это имущество в своей предпринимательской деятельности. Основное условие для неуплаты НДФЛ — соблюдение минимального предельного срока владения физическим лицом данным имуществом — три или пять лет (Письма МФ РФ от 17.03.2020 N 03-04-07/20343, от 26.03.2019 N 03-04-07/20169, ФНС РФ от 11.04.2019 N БС-4-11/6802@). Минимальным сроком владения жилой недвижимостью для освобождения от уплаты НДФЛ, является три года, если жилая недвижимость получена по наследству, договору дарения или куплена до 01.01.2016. Пять лет – во всех остальных случаях. В этом случае, физическое лицо вправе не предоставлять в налоговую инспекцию по месту своей регистрации декларацию по форме 3-НДФЛ (п. 4 ст. 229 НК РФ).

При продаже физическим лицом нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, данная льгота не действует. В этом случае, НДФЛ по ставке 13% облагается весь доход от продажи. При этом, не имеет значения, сколько времени прошло с момента утраты статуса ИП, какой режим применялся в период ведения предпринимательской деятельности. Не играет роли и срок владения имуществом. Никакие имущественные вычеты в этом случае не предоставляются.Таким образом, доходы, полученные от продажи нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, подлежат включению в налоговую базу по НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Данное положение применялось и ранее, что подтверждается многочисленными Письмами МФ РФ от 23.04.2013 N 03-04-05/14060, от 15.03.2013 N 03-04-05/9-233, от 09.06.2012 N 03-04-05/3-716, от 07.03.2012 N 03-04-05/3-273, от 19.09.2011 N 03-04-05/3-673.Согласно ст. 228 НК РФ физическому лицу следует самостоятельно исчислить и уплатить сумму НДФЛ, а также представить в налоговый орган по месту учета декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ, Письмо МФ РФ от 23.03.2012 N 03-04-05/8-365).

Коммунальные договоры не переоформлены

Часто бывает, что недвижимость уже передана покупателю и даже право собственности переоформлено, а договоры с ресурсоснабжающими организациями новый собственник так и не оформил на себя (т.е. по документам пользователем коммунальных услуг по-прежнему считается продавец здания). Чтобы продавцу не приходилось нести бремя затрат на коммунальные услуги, которыми он фактически не пользуется, обычно в договор на продажу недвижимости включается условие о компенсации покупателем этих затрат, пока тот не оформит коммунальные договоры на себя.

При этом очевидно, что стоимость коммунальных услуг, возмещаемых новым собственником, прежний собственник (продавец недвижимости) не сможет включить в расходы, учитываемые при налогообложении. Ведь он эти услуги не потребляет, их потребляет уже новый собственник, который и возмещает ему коммунальные расходы.

Здесь возникает вопрос: образует ли облагаемый доход эта сумма возмещения для продавца недвижимости?

Мы считаем, что нет. Однако у налоговиков на местах может быть и противоположное мнение. К сожалению, свежих разъяснений ведомств на эту тему нет. Есть только старое письмо УФНС по г. Москве от 21.05.2008 № 19-11/048675, в котором чиновники рассматривают ситуацию с взаимоотношениями абонента с субабонентом коммунальных услуг. Это, конечно, не совсем наш случай, но вывод, сделанный в данном письме, на наш взгляд, можно распространить и на рассматриваемую ситуацию. А вывод такой: плата, полученная в счет возмещения расходов, у ее получателя (абонента) не включается в облагаемый налогом на прибыль доход.

Ведь что является доходом в целях налогообложения? Доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. В нашей ситуации прежний собственник не реализует коммунальные услуги новому собственнику. Он всего лишь вынужден какое-то время оплачивать счета ресурсоснабжающих организаций. Перевыставление этих счетов новому собственнику не свидетельствует о реализации коммунальных услуг. Данный факт говорит лишь о перевыставлении затрат в целях их возмещения в условиях сложившихся обстоятельств.

А что с НДС? Ведь в счетах за коммунальные услуги наверняка учтена и сумма этого налога.

Здесь также есть риск, что налоговики на местах посчитают, что НДС, сидящий в возмещенной сумме, является налогом, который должен быть уплачен продавцом недвижимости. Мы считаем, что такой подход неверен. Аргументация такая же, как и по налогу на прибыль. Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг), а также передаче имущественных прав на территории РФ.

В данном случае, как мы уже отмечали ранее, факт оказания коммунальных услуг отсутствует. Это во-первых. А во-вторых, сумму возмещения нельзя приравнять к сумме, иначе связанной с оплатой реализованных товаров, которая в силу пп. 2 п. 1 ст. 162 НК РФ увеличивает налоговую базу по НДС. Ведь возмещаемая сумма не связана с оплатой реализованной недвижимости. За недвижимость была установлена своя плата, которую покупатель оплачивает отдельно.

Поэтому если во время проверки налоговая инспекция попытается доначислить налоги, то в защиту своей позиции следует сослаться на приведенные нами аргументы.

Какой вариант структурирования сделки наиболее удобен при приобретении объекта пулом инвесторов?

Для продажи объекта недвижимости продавец может сформировать закрытый паевой фонд (ЗПИФ), на баланс которого и переводится здание или помещение. Покупатель приобретает в этом случае не объект, а паи фонда. Таким образом, сделка не влечет за собой необходимость уплаты НДС. Такой вариант удобен, если приобрести объект планирует пул инвесторов, которые хотят получать пассивный доход от сдачи в аренду коммерческой недвижимости. Каждый из покупателей может стать собственником паев закрытого паевого фонда недвижимости. Почему AKTIVO использует такой вариант структурирования сделки, что такое ЗПИФ и чем выгоден такой формат совместного владения и управления коммерческой недвижимостью, можно почитать здесь.

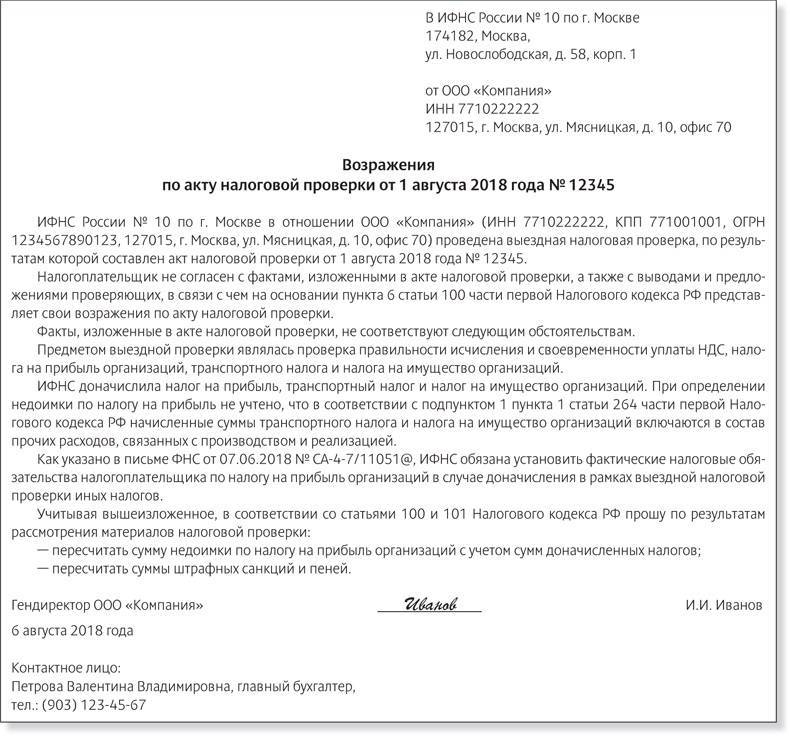

Налоговые проверки по продаже коммерческой недвижимости: как не оказаться под пристальным вниманием налоговой

Когда юридическое лицо решает продать коммерческую недвижимость, оно должно быть готово к тому, что налоговая может заинтересоваться этой сделкой. Ведь продажа имущества юридическим лицом может быть потенциальным источником налоговых ошибок и мошенничества. Поэтому следует знать, какие правила и условиях происходит проверка и продажа недвижимости, чтобы избежать проблем.

Продажа коммерческой недвижимости юридическим лицом обычно проводится вместе со сделкой о передаче бизнеса. Для проведения такой сделки нужно знать основные правила и стандартный порядок проведения налоговых проверок.

Если ваше ООО занимается продажей коммерческой недвижимости, то вы должны быть готовы к проверке налоговой. Налоговая может заинтересоваться условиями сделки, ценой продажи, налогами, которые нужно платить при продаже и многим другим. Особенности проверок могут быть связаны с налогом на прибыль, НДС и другими налогами.

Основные правила и практики, которые следует учитывать при продаже коммерческой недвижимости:

- Оптимизация налоговых платежей: необходимо заранее продумать вопросы налогообложения и попытаться снизить налоговую нагрузку при продаже имущества.

- Правильное оформление документов: необходимо провести юридическую проверку документов и полностью соответствовать действующему законодательству при продаже.

- Соблюдение сроков: нужно учитывать, что для продажи коммерческой недвижимости может потребоваться определенное время. Необходимо быть готовым к длительному процессу сделки.

- Регулярное согласование с налоговыми органами: необходимо вовремя предоставлять требуемые документы и информацию налоговым органам для согласования сделки.

- Правильный подход к оценке имущества: оценка коммерческой недвижимости должна быть проведена в соответствии со стандартами и требованиями закона.

Чтобы не оказаться под пристальным вниманием налоговой, необходимо знать основные условия и правила продажи коммерческой недвижимости. Это позволит избежать возможных проблем и минимизировать налоговые риски

Дарение нежилого помещения

Собственники имущества вправе распорядиться им любым законным способом, в том числе путем дарения. Ограничений в отношении коммерческой недвижимости закон не устанавливает, однако договор дарения, в частности нежилого помещения, ограничен субъектным составом сторон сделки. Так, согласно ст. 575 ГК РФ его нельзя заключить, если:

- одаряемое лицо занимает должности государственной, муниципальной службы, является служащим банка;

- от имени работников медицинских и социальных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

- дарителем выступает несовершеннолетнее, недееспособное лицо или их представитель;

- стороны сделки являются коммерческими организациями.

В остальных случаях дарственная на коммерческую недвижимость является законным документом и не имеет особых отличий от случаев дарения других видов имущества. Также ограничение установлено ст. 35 Семейного кодекса в отношении дарителя. Чтобы подарить недвижимость, приобретенную в браке, необходимо получить нотариально удостоверенное согласие второго супруга на дарение. В ином случае по его требованию сделка может быть признана недействительной.

Дарение коммерческой недвижимости — законный способ оптимизации налогообложения для физических лиц, в том числе индивидуальных предпринимателей. Так, если отец подарил сыну нежилое помещение для использования в предпринимательской деятельности, сын освобождается от уплаты НДФЛ (дар получен от члена семьи), а также исключает полученный доход (имущество) из налогооблагаемой базы по УСН.

Сроки оплаты

Отдельное внимание следует уделить связи даты реализации имущества со сроком уплаты налога. Предпринимателем и предприятиям следует чётко понимать, какой доход с продаж они должны учитывать при сдаче очередной налоговой отчётности

Правильно определить дату, которая будет признаваться датой сделки для отчётности, можно определёнными методами, прописанными в законодательстве. (ст. 271 — 273 НК РФ)

- Метод начисления. Если предприниматель или компания выбрали методом налогового учёта метод начисления, для продавца не имеет значения дата поступления средств с продажи объекта на счёт (или фактической оплаты расходов). Датой получения дохода признаётся дата выписки счёта-фактуры. Доход определяют в тот отчётный период, в котором они были получены.

- Кассовый метод. В этом случае предпринимателям необходимо ориентироваться на конкретную фактическую дату получения средств за реализацию имущества.

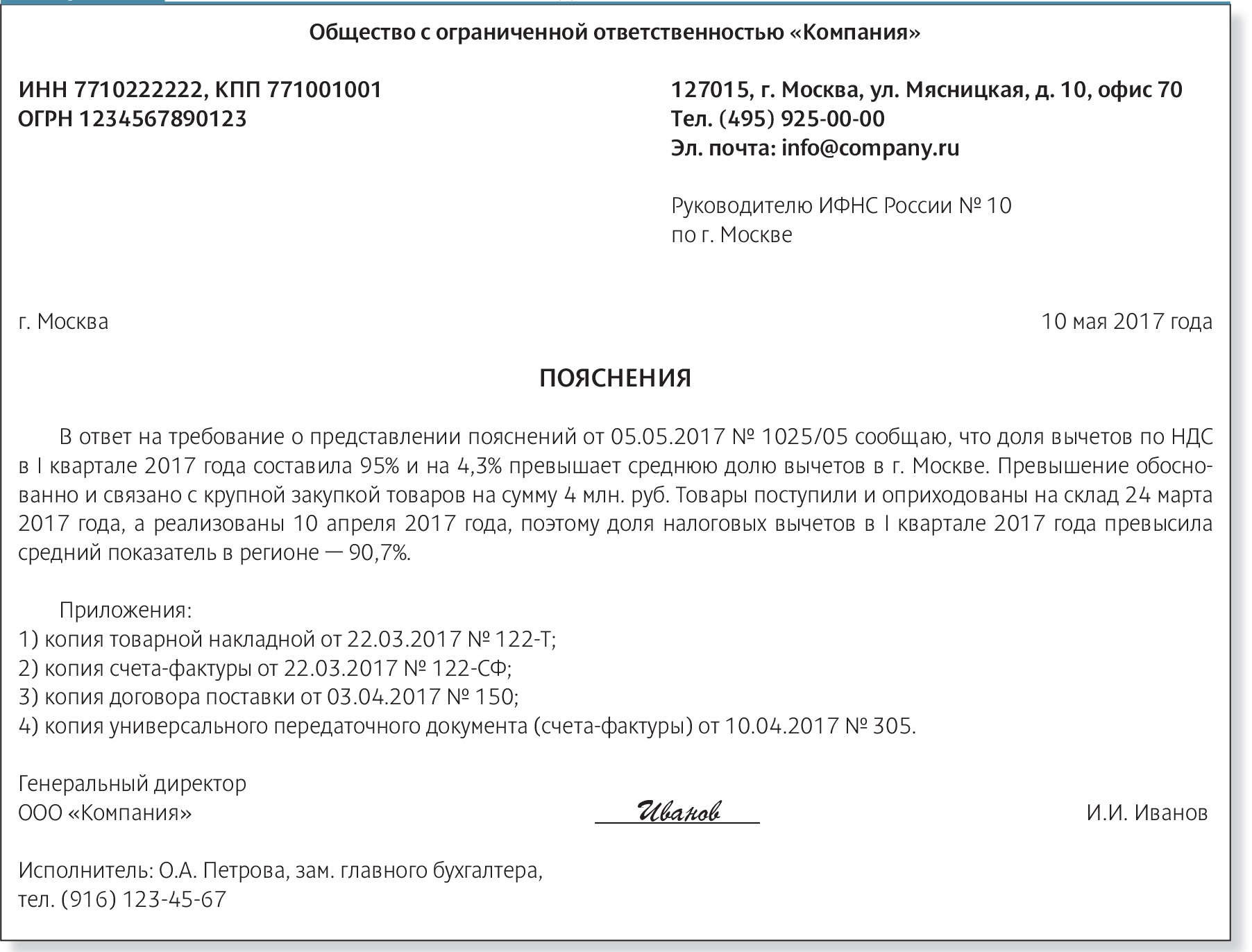

Обратите внимание! При проверке отчётности на прибыль, Налоговая служба будет руководствоваться суммой уплаченных НДС за отчётный период. Сверяется оплата НДС со счетами-фактуры

Таким образом, кассовый метод работает только в теории, на практике же датой получения дохода предпринимателям следует считать дату выписки счёта-фактуры.

Налоговый учет результатов продажи основных средств

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2022 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

Передача денег и другие важные нюансы

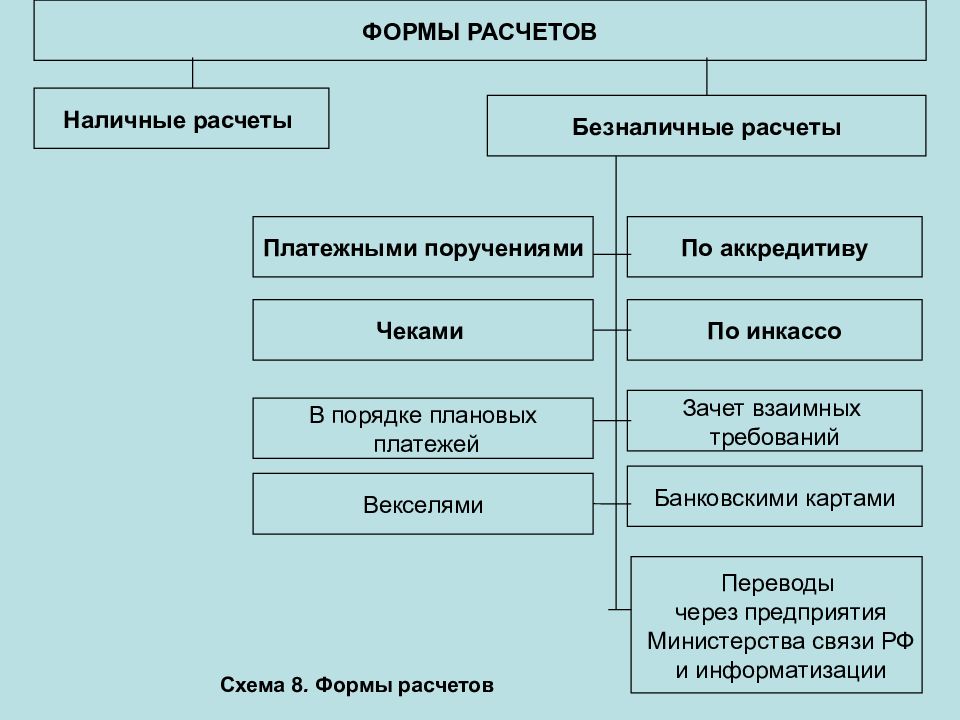

Особый вопрос – как именно передаются деньги покупателем продавцу. Если в договоре предусмотрена оплата наличными, то участники сделки обычно обращаются за помощью к банку, оформляя, например, договор аренды банковской ячейки. Также в целях осуществления расчетов может заключаться договор счета эскроу, использоваться аккредитив или публичный депозитный счет нотариуса (, , ).

В любом случае и порядок оплаты, и сроки следует указать в договоре. Так же, как и любые другие существенные для продавца и покупателя условия.

Важное значение при продаже жилья имеет не только сам объект недвижимости, но и личность продавца и покупателя, поэтому нужно внимательно изучить все возможные нюансы. Например, если стороной сделки выступает ребенок до 14 лет, то от его имени договор заключают родитель, усыновитель или опекун ()

Несовершеннолетние в возрасте от 14 до 18 лет, а также граждане, ограниченные в дееспособности по решению суда, заключают и подписывают договор самостоятельно, но с письменного согласия законных представителей (, ).

В заключение стоит отметить, что большое количество актуальной полезной информации о сделках с недвижимостью, в том числе о договорах купли-продажи жилых помещений, размещается на официальных сайтах Росреестра и Роскадастра, на Едином портале госуслуг и, разумеется, в системе ГАРАНТ. Обязательно пользуйтесь этими материалами, если планируете заключать договоры без обращения к юристам и нотариусам.

Удачных вам сделок!

Последняя актуализация: 6 июня 2023 года

Если у вас остались вопросы, напишите нам: editor@garant.ru – мы постараемся вам помочь. Или обсудите волнующие вас вопросы на форуме.

Документы по теме:

- Гражданский кодекс Российской Федерации

- Федеральный закон от 13 июля 2015 г. № 218-ФЗ «О государственной регистрации недвижимости»

Тарифы на удостоверение договора продажи коммерческой недвижимости

Стоимость услуг для ООО, других юридических и физических лиц при оформлении договора купли-продажи коммерческой недвижимости, включает единый нотариальный тариф:

Если нотариальное удостоверение не обязательно, а является желанием сторон, размер зависит от суммы реализуемой недвижимости:

- 0,4% + фиксированная сумма 3000 руб. – стоимость актива менее 1 млн и 1 млн включительно;

- 0,2% от сделки (но не более 1 млн руб.) + фиксированная сумма 7 000 руб. – цена объекта от 1 до 10 млн руб.;

- 0,1% от суммы сделки + фиксировано 25 000 руб. – стоимость продаваемого актива свыше 10 млн руб.

- Если по закону участие нотариуса в сделке обязательно:

- Удостоверение договора ипотеки недвижимого имущества ООО – 0,3% от стоимости, но не превышая 3000 руб.;

- Прочие договора, предметом которых является квартира, другое имущество, подлежащее оценке, оплачиваются по тарифу 0,5% суммы сделки, но в диапазоне от 300 до 20 000 руб.

- Стоимость оформления сделки у нотариуса, кроме тарифов, предполагает оплату услуг правового и технического характера с 2023 года фиксированная и составляет 8000р.

Стоимость оформления сделки у нотариуса, кроме тарифов, предполагает оплату услуг правового и технического характера. Цена зависит от объема и типа имущество ООО или другой стороны, города совершения сделки (в регионах, как правило, дешевле).

Государственная пошлина за регистрацию прав ООО в Росреестре не включена в тариф нотариуса и оплачивается отдельно.Госпошлина для покупателя — юридического лица составляет 22000 рублей, для покупателя-физического лица — 2000 рублей.

| В центре Москвы |

Онлайн запись |

Бесплатная парковка |

Различные формы оплаты |